Компенсация ежегодного отпуска в бухгалтерском и налоговом учете

Если организация формирует оценочные обязательства и резервы по отпускам, то порядок отражения начисленных отпускных в бухгалтерском и налоговом учете может отличаться. Об этом, а также об инвентаризации резервов по отпускам, мы писали в «БУХ.1С» №9 на стр.16.

Рассмотрим теперь, как в программных продуктах «1С:Предприятия 8» автоматизирован учет компенсации за неиспользованный отпуск в связи с увольнением работника.

Пример 1

В ООО «Современные Технологии» с 1 января 2015 года работают сотрудники Любавин П.П. и Краснова Р.З. с окладами 25 000 руб. и 30 000 руб. соответственно. Оценочные обязательства по отпускам формируются методом обязательств (МСФО), а резервы в налоговом учете — нормативным методом. Согласно смете, утвержденной локальным актом организации, ежемесячный процент отчислений в резерв составляет 8% от ФОТ, а предельная сумма отчислений в год не должна превышать 65 000 руб.

Организация находится на общей системе налогообложения и применяет ПБУ 18/02 «Учет расчетов по налогу на прибыль». Совокупный тариф страховых взносов составляет 30%, ставка взносов в ФСС НС и ПЗ — 0,2%.

На основании заявлений сотрудника Красновой Р.З. ей были предоставлены отпуска с 13 по 15 апреля и с 1 по 31 июля. 17 августа сотрудник Любавин П.П. увольняется.

В августе 2015 года документом Увольнение в программе «1С:Зарплата и управление персоналом 8» (ред. 3.0) сотруднику Любавину П.П. в межрасчетный период начисляется заработная плата за отработанные дни августа в сумме 13 095,24 руб. и компенсация за неиспользованный отпуск из расчета 18,66 дней в сумме 15 921,46 руб.

При заполнении документа Отражение зарплаты в бухучете за август сумма компенсации распределяется по видам операций следующим образом (рис. 1):

- Компенсация ежегодного отпуска в размере 1 988,05 руб.;

- Компенсация ежегодного отпуска за счет оценочных обязательств в размере 13933,41 руб.

Рис. 1. Документ «Отражение зарплаты в бухучете» за август

По этим видам операций распределяются и страховые взносы с начисленной компенсации. Рассмотрим подробнее смысл этих операций.

В бухгалтерском учете накопленная сумма оценочных обязательств по отпускам Любавина П.П. на начало августа составляет 13 933,41 руб. Накопленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы компенсации, поэтому недостающая разница в сумме 1 988,05 руб. отнесена на счета учета затрат. Страховые взносы, относящиеся к этой части компенсации, также напрямую относятся на счета учета затрат, а не на счета оценочных обязательств по страховым взносам.

Напоминаем, что в налоговом учете суммы компенсации за неиспользованный отпуск, выплачиваемые работникам при увольнении, учитываются в составе расходов на оплату труда на основании пункта 8 статьи 255 НК РФ и не уменьшают сумму созданного резерва. Поэтому вся начисленная компенсация при увольнении Любавина П.П. в сумме 15 921,46 руб. относится на расходы для целей налогового учета. На рис. 2 представлены движения документа Отражение зарплаты в бухучете за август из программы «1С:Бухгалтерия 8» (ред. 3.0). Из проводок видно, что в части компенсации в сумме 13 933,41 руб. на счетах 26 «Общехозяйственные расходы» и 96.01 «Оценочные обязательства по вознаграждениям работникам» возникают временные разницы. Также они возникают и по страховым взносам, относящимся к этой части компенсации.

Рис. 2. Проводки по начислению компенсации за неиспользованный отпуск

Начиная с августа, оценочные обязательства и резервы по отпускам сотрудника Любавина П.П. перестают формироваться в связи с его увольнением. При этом оценочные обязательства по отпускам сотрудника Красновой Р.З. до конца года также начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. Резервы по отпускам Красновой Р.З. в налоговом учете продолжают формироваться до конца года.

Напоминаем, что нормативный метод предусматривает исчисление резервов как произведение заработка с учетом страховых взносов и Ежемесячного процента отчислений от ФОТ до тех пор, пока не будет превышена Предельная сумма отчислений в год.

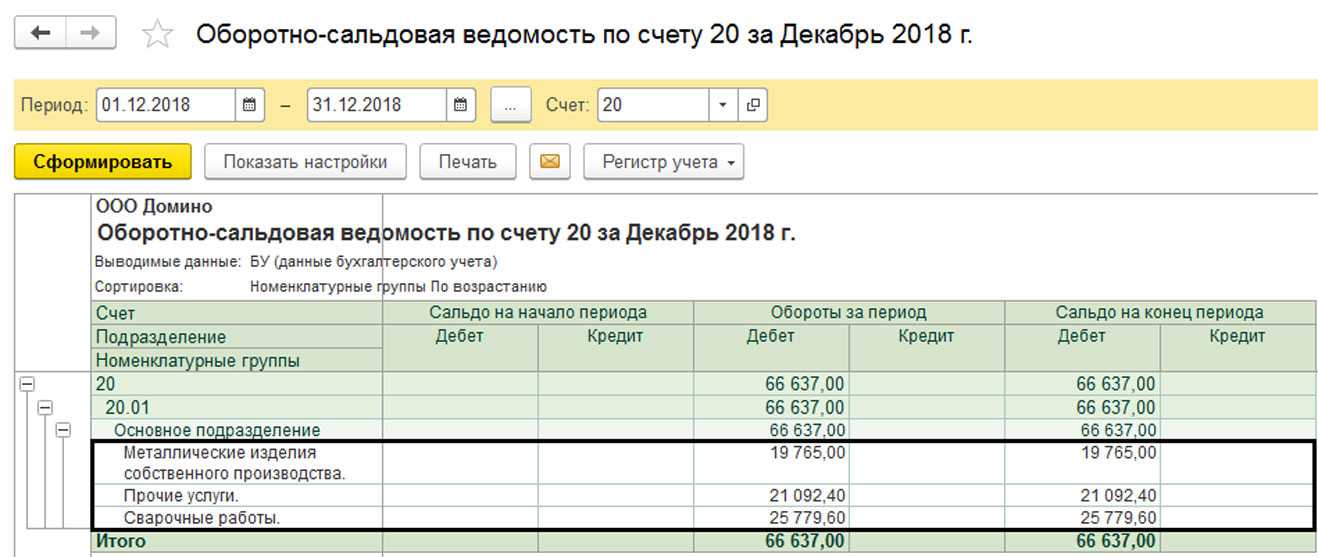

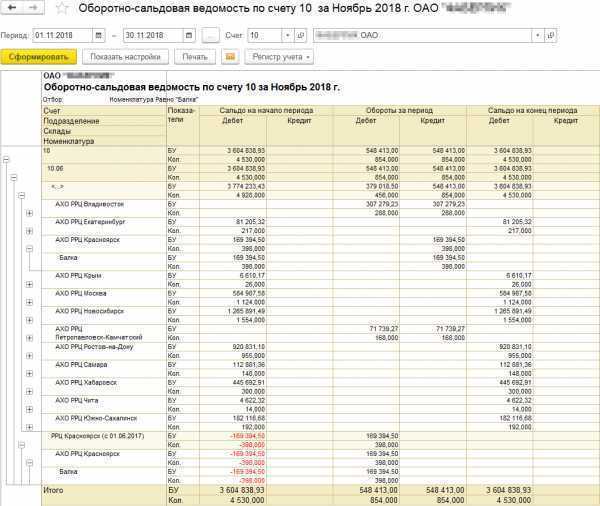

Таким образом, на конец декабря в бухгалтерском учете накопленных оценочных обязательств нет, а в налоговом учете остаются неиспользованные суммы резервов. Оборотно-сальдовая ведомость по 96 счету за 2015 год наглядно отражает (рис. 3):

- сумму признанных оценочных обязательств;

- начисленные суммы резервов;

- суммы отпускных и компенсации при увольнении за счет оценочных обязательств;

- суммы отпускных за счет резервов;

- временные разницы между данными бухгалтерского и налогового учета.

Рис. 3. ОСВ по счету 96 за 2015 год (пример 1)

Счет 97 «Расходы будущих периодов» в бухгалтерском учете

Все же наверное это дебиторка. Исправьте если я ошиблась

Когда вводите начальные остатки, то активные счета заносите, например по кассе

Служба поддержкиWWW.BALANS.KZ

Подскажите, пожалуйста, как закрыть 000 счет, и должен ли он вообще закрываться, там остатки на начало года

wise

(0) на нем НЕ должно быть остатков… он же используется для введения НАЧАЛЬНЫХ остатков…

wise

1 после ПРАВИЛЬНОГО введения остатков ТАМ — ПУСТО!!

Troodon

(0) Кто открыл, пусть тот и закрывает

Chai Nic

Да, он сам закроется.. ибо он есть баланс.

Айгуль

Вроде бы все правильно ввела, а он все равно висит

Chai Nic

Значит не всё. Смотри сальдо на КАЖДОМ балансовом счете, без исключений. Если на всех счетах всё занесено — то на 0 счете будет 0.

a_alenkin

Там остаток по кредиту должен равняться остатку по кредиту — соответственно сальдо должно равняться 0

Айгуль

а у меня все по Дт висит

supremum

(8) Столько же должно и по Кт быть.

Айгуль

а может в ручную можно закрыть?

a_alenkin

А как дебетовые остатки вводили?

Айгуль

документом «Ввод начальных остатков»

supremum

(10) нет. Через нулевой счет формируется не только первоначальное сальдо, но и предыдущий баланс.

Chai Nic

(11) Нулевой счет — балансовый. Делая на него проводку, ты тем самым затрагиваешь другой балансовый счет. Чудес не бывает, в общем.

ASU_Diamond

(10) остатки на начала года вводили? я так понимаю (14) к (10)

Айгуль

Айгуль

всем спасибо разобралась

Stim

(17) говори, в чем была причина

Айгуль

дебетовые остатки ввела, а кредитовые нет (Нераспред. убыток), что сказать, сама ……..

TurboConf 5 — расширение возможностей Конфигуратора 1С

ВНИМАНИЕ!

Формируем первоначальные остатки по счетам

Рассмотрим пример с использованием вспомогательного счета 00, приведем документы, на основании которых осуществляются записи по счетам.

Приведем основные записи, которые нужно сделать в учете с применением вспомогательного счета:

Пример

ООО «Сталкер» с 1 января 2014 года переходит на автоматизированную форму бухгалтерского учета. Инвентаризационной комиссией на конец 2013 года была проведена инвентаризация в результате которой была определена оценка активов и обязательств.

Чтобы ввести начальные остатки по счетам в новую программу, бухгалтер делает следующие проводки:

ДЕБЕТ 00 КРЕДИТ 80

Как закрыть нулевой счет при вводе остатков

Если компания переходит на автоматизированный учет, то остатки придется регистрировать с использованием нулевого БСЧ «000».

Работа с данным БСЧ имеет ряд отличительных особенностей:

- При вводе остатков по активному бухсчету сальдо регистрируется по дебету, когда нулевой БСЧ корреспондирует в кредите. Для пассивных бухсчетов действует прямо противоположное правило.

- Остатки по рабочему плану БСЧ следует регистрировать на последний день финансового года, предшествующему году начала автоматизированного учета. Например, если автоматизированный учет применяется с 2019 года, зарегистрируйте остатки в бухгалтерской программе на 31.12.2018.

- Вносите сальдо по БСЧ в разрезе открытых субсчетов. Не забудьте про аналитический учет и детализацию информации по отдельным показателям БУ. Например, при вводе остатков по основным средствам вносите информацию отдельно по каждому объекту ОС.

Зарегистрировав все бухгалтерские данные, необходимо сформировать оборотно-сальдовую ведомость по нулевому БСЧ на день ввода остатков и сравнить с текущими остатками всех БСЧ (с 01 по 99). Затем бухгалтер определяет финансовый результат деятельности и закрывает счет соответствующими проводками.

Для начинающих пользователей 1С Бухгалтерии, особенно если они новички в бухгалтерском учете, операция ввода начальных остатков в информационную базу 1С Предприятие часто вызывает затруднения. Поэтому сейчас мы с вами разберемся, что такое ввод начальных остатков и для чего вообще нужна эта операция

. Также рекомендую ознакомиться с описанием типичных ошибок при работе в программе.

Даже сейчас все ещё встречаются люди, которые ведут бухгалтерию на бумаге. При переходе фирмы на 1С Бухгалтерию требуется , но данная операция оказывается незнакомой. Почему так происходит?

Все дело в том, что операция ввода начальных остатков собственно к бухгалтерии никакого отношения не имеет. Именно поэтому о ней никогда не слышали люди, незнакомые с ведением учета в компьютерной программе. Научиться вести бухгалтерию самостоятельно вы можете .

Ввод начальных остатков — это чисто техническая вспомогательная операция. Её назначение — перенести в программу 1С состояние компании на момент начала ведения учета в программе.

Приведу пример. Допустим, есть некоторая фирма (ООО или ИП), созданная в 2010 году. С момента создания компании бухучет велся на бумаге, либо в какой-то программе. Поскольку у предприятия ведется хозяйственная деятельность, то накапливаются различные документы , отчеты и прочее. Также присутствует товары, продукция на складах , денежные средства в банке и в кассе . Кто-то должен фирме за поставленные товары, а также есть . И так далее…

Допустим, с 1 января 2015 года было принято решение вести бухгалтерский учет в 1С Бухгалтерии. Установили программу, создали базу данных. Однако в новой базе ещё ничего нет, т.е. программа ещё ничего «не знает» о предыдущей деятельности фирмы. Так вот, ввод начальных остатков — это и есть перенос данных в новую информационную базу 1С Бухгалтерия.

Конечно, переносит требуется не все данные . Совсем не нужно вбивать в 1С Бухгалтерию заново все документы фирмы , начиная с момента регистрации. Требуется только перенести остатки по счетам

. То есть если, к примеру, на банковском счете есть 1 000 000 рублей, то следует записать на счет 51 эту сумму. То же самое и с другими счетами.

Тут была важная часть статьи, но без JavaScript её не видно!

Однако, как это хорошо известно любому бухгалтеру, если изменения произошли на одном счете плана счетов , то должно произойти и на другом. Принцип двойной записи нарушать нельзя. Тогда в данном случае возникает вопрос: если на счете 51 вдруг появилась сумма в 1 000 000 рублей (да хоть в 1 копейку!), то откуда эта сумма взялась

? Это не кредит в банке, не оплата от покупателя — это уже наше

. Получается, что деньги как-бы должны взяться из ниоткуда!

Тот же самый вопрос можно выразить более кратко: Дт=51 Кт=?

1 000 000

Вот тут-то нам на помощь и приходит специальный вспомогательный счет 000

. Сразу скажу, что искать его в Плане счетов не стоит — счет этот существует исключительно в программе 1С Бухгалтерия и предназначен для того, чтобы подставлять его в проводках в процессе ввода начальных остатков. Проводка в приведенном выше примере тогда принимает следующий вид:

Дт=51 Кт=000

1 000 000

Как проверить правильность ввода начальных остатков

Конечно вы заметили, что в результате такой проводки на образовался кредитовый остаток в 1 000 000 рублей. Таким образом, при вводе остатков по активным счетам на счете 000 происходит накопление сумм по кредиту

. И, как легко догадаться, при вводе остатков по пассивным счетам суммы на счете 000 накапливаются по дебету

.

Поскольку фундаментальное уравнение бухгалтерии Активы=Пассивы (А=П)

должно всегда соблюдаться, то очевидно следующее.

Запомните:

после ввода всех остатков, конечное сальдо на счете 000 должно быть нулевым!

Таким образом, проверить правильность ввода начальных остатков в 1С Бухгалтерии очень просто. Достаточно сформировать ОСВ (оборотно-сальдовую ведомость) по счету 000. Если конечное сальдо на счете равно нулю, значит остатки введены правильно. Если же нет, то придётся проверить сделанные операции на предмет ошибок. Пример ОСВ приведен ниже.

сайт_

Следует заметить, что ОСВ по счету 000 позволяет проверить только правильность ввода суммовых

остатков. Если вы ошибётесь при вводе количественных остатков (например, количество товара на складе), то программа не сможет выявить данную ошибку.

На самом деле ввод остатков сложнее, чем кажется. Здесь описан лишь основной принцип. На самом же деле есть множество особенностей и, конечно, велика вероятность совершить ошибку при вводе данных. Исключить ошибки при вводе начальных остатков вам помогут , представленные на данном сайте.

», ноябрь 2017

Как у начинающих, так и у опытных пользователей возникают вопросы по поводу закрытия 20, 23,25,26 счетов. На примере программы «1С:Бухгалтерия предприятия 8», ред. 3.0, рассмотрим, какие необходимо сделать настройки, чтобы затратные счета ежемесячно закрывались корректно.

Как закрыть счет 000

1С Бух 8.3 Усно д-р. Здравствуйте, подскажите, пожалуйста как закрыть счет 0 ? у меня весит он в оборотке. в балансе разница между активом и пассивом именно на эту сумму.. спасибо!

Обсуждение (6)

Счет 000 используется для ввода остатков, если в базе 1С начали работать не с самого начала действия Организации.

Вводятся остатки по всем счетам или по Дебету или по Кредиту.

Если есть сальдо по счету 000 — это значит, что ошибка ввода или что-то не ввели или ввели больше, чем есть на самом деле.

Чтобы найти причину, надо проверить каждый счет по полной аналитике на предмет корректности.

Отчеты — Стандартные отчеты — Оборотно сальдовая ведомость.

Затем надо пройти по каждому счету и открывать двойным кликом ОСВ по счету 26, ОСВ по счету 60.01 и т.д. Анализировать данные — все ли правильно и все ли отражено, что должно быть.

Расчеты проверяются через сверки с контрагентами, ИФНС, Фондами.

Запасы через инвентаризацию склада и т.д. Т.е. в учете должны быть реальные данные.

Если ошибку не нашли, не понятно, к какому периоду она относится и сумма не материальная, то списать через Операции — Бухгалтерский учет — Операции, введенные вручную — Операция проводкой Д 84 или К 84 в зависимости от того в Д сальдо по счету 000 или в К. Но это крайняя мера, когда 100% сверили каждый счет и действительно решения нет.

Счет 96 в бухгалтерском учете

В бухгалтерском учете все предприятия, за исключением упрощенцев, должны создавать резервы расходов на будущие периоды. Для учета сумм, перечисленных на пополнение резервов, применяют счет 96 «Резервы предстоящих расходов». Виды формируемых денежных запасов и способы их расчета закрепляются в учетной политике. Для налогового учета резервирование средств не является обязательным.

Счет 96 в бухгалтерском учете: общая информация

Счет резервов необходим для учета средств, отложенных на будущее, с целью обеспечения равномерного их расходования в течение отчетного периода.

Например, большая часть сотрудников стремится оформить отпуск в летний период, для предприятия это большая единовременная финансовая нагрузка.

Резервирование средств позволит пройти пиковые месяцы по выплате отпусков без ущерба для оборотных активов организации.

По отношению к балансовым разделам, 96 счет активный или пассивный? Он относится к пассивным. Поступление платежей в счет пополнения резерва отражается по кредиту, суммы расходов из резервов – по дебету. Аналитика ведется по каждому виду резерва отдельно. Для этого используются субсчета:

- 96.1 при формировании запаса средств на выплаты отпускникам;

- 96.2 при создании резерва средств, предназначенных для выплаты надбавки за выслугу лет;

- 96.3, касающийся проведения ремонтов и расходов на осуществление гарантийного обслуживания;

- 96.4 предусмотрен для всех прочих резервов.

Счет 96 в бухгалтерском учете при создании резерва для выплаты отпускникам предполагает включение расчетных сумм по отпускам и страховым взносам на эти выплаты. Алгоритм действий:

- Расчет общей суммы средств, необходимой для резервирования на выплату отпускных. Для этого нужны сведения о численности сотрудников, сумма продолжительности их отпусков, включая дополнительные дни, и средний заработок.

- Вычисление страховых взносов по установленным ставкам применительно к итоговому значению по размеру отпускных.

- Формирование резерва ежемесячными или ежеквартальными взносами.

При создании резерва, нацеленного на покрытие расходов по ремонту основных средств, на сч.

96 накапливается сумма в рамках фактической стоимости произведенных ремонтных услуг за последние 3 года в среднеарифметическом выражении.

Если в резерв заложено средств больше, чем было необходимо, то их можно перенести на следующий год или сторнировать. При нехватке резервных активов дополнительные расходы списываются как текущие затраты.

96 счет – проводки

Проводки, подтверждающие факт создания резерва:

- Д08 – К96 свидетельствует о сформированном резерве для реализации вложений во внеоборотные активы.

- Д20, 23, 25, 26, 29 – К96 при резервировании средств для нужд производства.

- Д44 – К96 при создании запаса средств для осуществления реализационных мероприятий.

- Д84 – К96, если есть необходимость создания фонда материального поощрения сотрудников.

При расходовании средств из резервов составляются записи:

- Д96 – К28 при устранении брака за счет резервных средств.

- Д96 – К51, 52 при перечислении средств за счет резерва.

- Д96 – К69 в подтверждение факта начисления страховых взносов с суммы зарезервированных отпускных.

- Д96 – К76 при проведении ремонта основных средств усилиями сторонних организаций.

- По дебету счет 96 – К91.1 для включения в прочие доходы суммы неиспользованной части резерва.

Пример

ООО «Элеф» производит и продает товары с гарантийным сроком после продажи 12 месяцев. Аналитика отчетного периода показала, что

- 15% товара нуждаются в ремонте, стоимость которого за единицу изделия составляет 400 р.;

- 5% товара нуждаются в замене, стоимость которого за единицу изделия составляет 5200 р.

На следующий год запланирован выпуск 6000 изделий.

https://youtube.com/watch?v=9ELQUhWC7DE

Пример расчета годовой суммы резерва:

(6000 х 15% х 400) + (6000 х 5% х 5200) = 1 920 000 р.

Ежемесячно в резерв надо отчислять 160 000 р. (1 920 000/12) и проводить это записью Д20, 23, 26, 44 – К96.

Счет 96 в бухгалтерском балансе

В балансе сумма резервов отражается как оценочные обязательства. Для их признания необходимо соблюдение нескольких условий:

- размер обязательств может быть оценен;

- возникновение конкретного обязательства стало следствием деятельности предприятия в прошлом;

- вероятно уменьшение экономической выгоды при выполнении обязательства.

96 счет в бухгалтерском балансе отражается в части кредитового остатка. Остаток должен быть обоснован, не допускается завышение суммы резерва. Срок исполнения обязательств должен быть менее 12 месяцев. Свое сальдо 96 счет в балансе переносит в строку 1540.

Какие ошибки возникают при вводе начальных остатков?

Ошибка при вводе остатков по основным средствам

Например, первоначальная стоимость основного средства равна 900 000 рублей, а его амортизация составляет 200 000 рублей.

Бухгалтер отразил остаточную стоимость 700 000 рублей следующей проводкой:

ДЕБЕТ 01 КРЕДИТ 00

— отражена первоначальная стоимость основных средств.

А вот по счету 02 «Амортизация ОС» бухгалтер не отразил ничего.

Как правильно? В балансе отражается остаточная стоимость ОС.

Бухгалтеру нужно сделать две проводки:

ДЕБЕТ 01 КРЕДИТ 00

– отражена первоначальная стоимость основных средств;

ДЕБЕТ 00 КРЕДИТ 02

— 200 000 руб. – отражена начисленная амортизация ОС.

Ошибка при вводе остатков по счетам учета затрат

Например, бухгалтеру нужно было ввести остаток по счету 20 «Основные средства» на сумму 78 005 рублей. При вводе начальных остатков составили проводку:

ДЕБЕТ 84 КРЕДИТ 20

Как правильно? Каждый счет по вводу начальных остатков должен корреспондировать только со счетом 00. Бухгалтеру нужно сделать следующую проводку:

ДЕБЕТ 20 КРЕДИТ 00

– отражена сумма затрат незавершенного производства.

Ошибка: ввод начальных остатков завершен, а оборотно-сальдовая ведомость не «сходится»

Как правильно? Последней проводкой при вводе начальных остатков является проводка:

ДЕБЕТ 84 (00) КРЕДИТ 00 (84)

— отражен финансовый результат организации.

Т. В. Лесина,

бухгалтер, для журнала «Практическая бухгалтерия»

Есть вопрос?

«Практическая бухгалтерия» — бухгалтерский журнал, который упростит Вашу работу и поможет вести бухгалтерию без ошибок. Получите гарантированный ответ эксперта на Ваши вопросы, а таже

Ошибка по 26 счету — на ОСВ разные суммы в Дебетовом Обороте (ДО)

Действительно, на двух ОСВ, с помощью которых мы разбирали пример «закрытия месяца» у нас стоят разные цифры у 26 счета. Как помните, первая ОСВ – это результат до «закрытия месяца». Вторая ОСВ – после «закрытия месяца».

ОСВ — «ДО закрытия месяца»

ОСВ — «ПОСЛЕ закрытия месяца»

Вопрос возник по тому, что 26 счет изменился. Высказано предположение, что это, возможно, ошибка. Может и так – давайте вместе разберемся.

С чего бы начать размышлять? Это самый важный вопрос. От чего оттолкнуться? На что опереться в своих знаниях и понимании бухучета, чтобы двигаться вперед?

Казалось бы, мы знаем, что при «закрытии месяца» определенные счета должны «закрыться», т.е. показать конечное сальдо равное 0. Счет 26 как раз такой счет бухучета, что при закрытии должен быть без остатка. Так у нас это правило выполнилось. Посмотрите на вторую ОСВ, на 26 счет, на его конечное сальдо. Чему оно равно? Ноль же, не так ли? Правило «закрытия выполнилось». Но почему сумма изменилась??? Откуда появилась разница?

Можно пойти путем, который в бухучете называется «крыжить»: сопоставляются некоторые цифры и сверяются друг с другом. В нашем случае, мы можем найти разницу между числом на 26 счете в первой ОСВ и второй. Затем это число мы ищем во второй ОСВ, в надежде, что найдем его. Надежда может не оправдаться, если искомое число состоит из нескольких сумм. Но … Пробуем искать…

Вот, что получилось у меня.

Разница 57288.60. Это КО по 69 счету, т.е. были начислены налоги с ФОТ в момент «закрытия месяца». Налоги с ФОТ явление обязательное. Еще эти налоги являются расходами фирмы.

Способ ручного «крыжания» хорош тогда, когда чисел для сравнения очень и очень мало. В нашем случае, действительно чисел мало. К тому же, нам крупно повезло: разница сложилась из одного числа! В противном случае, сразу начинать действовать с «крыжания» нам не помогло бы.

Помочь нам могли бы знания. И они были в предыдущих статьях. Они были не раз упомянуты, даже в начале этой статьи. К сожалению, бухучет такой предмет, в котором что ни предложение, так целая глава теории, что ни слово, так целый процесс или понятие.

Я понимаю, пропустить важное можно на раз-два. Поэтому в процессе обучения людей очно или на занятиях, я создаю ситуации, чтобы, изучая бухучет либо опираться на ранее изученный материал, либо вызвать вопросы, ответы на которые опираются, опять же, на ранее изученный материал

Итак, опять вопрос: Что мы знаем о закрытии месяца, о его проводках?

Мы знаем формулу финансового результата, состоящую из двух частей: Доходы (Выручка от деятельности) – Расходы на осуществление этой деятельности.

Доходы – это суммы реализаций. А что мы можем сказать про Расходы?

Например, какие-то расходы фирма получает в течении месяца: услуги сторонних организаций (заработная плата, аренда, консультации, Интернет, сотовая связь, услуги банка и т.д.). Бухгалтер по мере их возникновения оформляет первичные документы. Некоторые из таких расходов могут быть, а могут и не быть в течение месяца.

А есть другие Расходы, которые происходят регулярно, но попадают в ОСВ в момент «закрытия месяца». К ним относят самые распространенные – это налоги с ФОТ, амортизация основных средств, амортизация нематериальны активов. Эти расходы высчитываются и относятся на счета расходов в процессе «закрытия месяца».

Т.е. сначала дособираются расходы на соответствующие бухсчета. Далее бухсчета расходов «переносят» свои суммы на 90 счет. Затем высчитывается разница между Дебетом и Кредитом по каждому счету (90 и 91). Эта разница «переносится» на 99 счет.

Вернемся к нашей ОСВ, неважно, вторая или первая. Посмотрите есть ли 01 или 04 счета? Нет? Т.е

у нас нет основных средств (ОС) и нематериальных активов (НМА). Следовательно, амортизации не будет.

Посмотрите на кредитовый оборот (КО) 70 счета. Есть цифры? Это зарплата, это фонд оплаты труда (ФОТ). А налоги с ФОТ появились в КО на 69 счете. Видите?

Налоги с ФОТ для предприятия чем являются? Доходами или Расходами? Где учитываются расходы? На каких счетах?

Настройка учетной политики

Учетная политика организации создается в программе ежегодно, вместе с ней заполняются и справочники: методы определения косвенных расходов и перечень прямых расходов.

На скриншоте видно, что имеется возможность установить две галочки:

«Выпуск продукции»

—

должен стоять у тех организаций, которые занимаются производством.

«Выполнение работ, оказание услуг заказчикам

» – должен стоять у организаций, которые специализируются на оказании производственных услуг.

Если ни одна из этих настроек не будет выбрана, то подразумевается, что в программе ведется организации торговой направленности – «купили – продали» — ничего не будет производиться и не будет оказываться никаких услуг, следовательно, счет в деятельности такой организации вообще не будет использоваться.

Какие счета закрываются в конце года

Прежде чем приступить к подготовке годовой бухгалтерской отчетности, то есть перед реформацией баланса, бухгалтер обязан сформировать заключительные проводки по отчетному периоду. В бухучете отчетный период — это календарный месяц (пункт 48 ПБУ 4/99). Следовательно, перед тем как закрыть финансовый год, бухгалтеру потребуется оформить заключительные обороты по месяцу.

Какие счета закрываются в конце месяца или года? Такие БСЧ можно предварительно разделить на три группы:

- БСЧ, которые не могут иметь остатков на конец отчетного (финансового) периода. К таковым относят сч. 25 «Общепроизводственные расходы» и 26 «Общехозяйственные затраты».

- БСЧ, которые могут иметь остаток, но которые можно полностью закрыть. К таковым относят сч. 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие хозяйства и производства».

- БСЧ, которые в общем остатке иметь не могут, но имеют сальдо по открытым субсчетам. Это 90 «Продажи» и 91 «Прочие доходы и расходы».

Далее рассмотрим, как проводится закрытие счетов в конце года, проводки подойдут и для формирования заключительных записей в конце месяца. Определим порядок формирования заключительных бухгалтерских записей отдельно для каждого счета, которые напрямую влияют на финансовые результаты деятельности компании.

Ждали расторжения договора, чтобы перевести излишек аванса на счет 209 00

Учреждение заключило договор на оказание коммунальных услуг на период до конца декабря. Акт за последний месяц подписали в январе следующего года. По договору выбрали не всю сумму, поэтому его планировали расторгнуть.

Поставщику заплатили за больший объем услуг, чем он оказал. По Инструкции N 157н авансы, которые контрагент не вернул в случае расторжения договора, учитывают на счете 209 00. Учреждение решило: если соглашение еще действует, переносить остаток со счета 206 00 не нужно. На нем долг и отразили в годовой отчетности. Договор расторгли позднее.

Проверяющие и Одинцовский городской суд Московской области решили, что учреждение исказило отчетность. Инструкция не обязывает ждать прекращения договора. Перевести излишек аванса на счет 209 00 надо в тот момент, когда станет понятно, что оказывать услуги в счет предоплаты контрагент не будет и что соглашение с ним расторгнете. На дату подписания отчетности учреждение имело такую информацию.

Сходные разъяснения давали Минфин и Казначейство.

другие песни от: Соломенные Еноты

-

Прослушать

скачатьдобавить в избранное

03:09Соломенные Еноты

Мама для мамонтенка -

Прослушать

скачатьдобавить в избранное

03:10Соломенные еноты

Крестоносец -

Прослушать

скачатьдобавить в избранное

02:42Соломенные еноты

Крестоносец -

Прослушать

скачатьдобавить в избранное

02:41Соломенные Еноты

Тунгусский метеорит -

Прослушать

скачатьдобавить в избранное

04:27Соломенные Еноты

Мир по определению не тра… -

Прослушать

скачатьдобавить в избранное

02:46Соломенные Еноты

Мама для мамонтёнка (акустическая версия) -

Прослушать

скачатьдобавить в избранное

02:42Соломенные Еноты

Теплый стан -

Прослушать

скачатьдобавить в избранное

02:39Соломенные еноты

Москва — Кассиопея -

Прослушать

скачатьдобавить в избранное

03:40Соломенные еноты

Почта -

Прослушать

скачатьдобавить в избранное

03:21Соломенные еноты

Дольше века длился день (на голосование) -

Прослушать

скачатьдобавить в избранное

02:52Соломенные Еноты

Мертвые пчелы -

Прослушать

скачатьдобавить в избранное

01:43Соломенные еноты

Выпито все спиртное -

Прослушать

скачатьдобавить в избранное

02:01Соломенные Еноты

Одна посреди зоопарка -

Прослушать

скачатьдобавить в избранное

02:44Соломенные Еноты

Нацистский лозунг -

Прослушать

скачатьдобавить в избранное

03:25Соломенные Еноты

Земля Мертвецов -

Прослушать

скачатьдобавить в избранное

03:59Соломенные еноты

Три белых кота -

Прослушать

скачатьдобавить в избранное

02:56Соломенные еноты

Я видел кота -

Прослушать

скачатьдобавить в избранное

04:45Соломенные Еноты

Шекспиры в махновской банде -

Прослушать

скачатьдобавить в избранное

03:15Соломенные Еноты

Наркотики -

Прослушать

скачатьдобавить в избранное

02:42Соломенные еноты

Лисы для Алисы -

Прослушать

скачатьдобавить в избранное

02:46Соломенные Еноты

Цветики -

Прослушать

скачатьдобавить в избранное

03:24Соломенные Еноты

Вечный Лед -

Прослушать

скачатьдобавить в избранное

04:30Соломенные Еноты

Прошлого нет -

Прослушать

скачатьдобавить в избранное

03:27Соломенные еноты

Мир умирает у нас на глазах -

Прослушать

скачатьдобавить в избранное

02:45Соломенные еноты

Батяня — вомбат -

Прослушать

скачатьдобавить в избранное

02:58Соломенные Еноты

Заморозки -

Прослушать

скачатьдобавить в избранное

03:08Соломенные Еноты

Канзас -

Прослушать

скачатьдобавить в избранное

02:32Соломенные Еноты

Недосмотренный сон (Лисицын) -

Прослушать

скачатьдобавить в избранное

02:39Соломенные Еноты

Старость -

Прослушать

скачатьдобавить в избранное

03:42Соломенные Еноты

Песня против сна -

Прослушать

скачатьдобавить в избранное

02:39Соломенные еноты

Герой рабочего класса -

Прослушать

скачатьдобавить в избранное

03:47Соломенные еноты

Океан -

Прослушать

скачатьдобавить в избранное

03:42Соломенные еноты

Як-истребитель -

Прослушать

скачатьдобавить в избранное

03:11Соломенные Еноты

Никто никого не нашёл -

Прослушать

скачатьдобавить в избранное

04:12Соломенные еноты

Ленивец-ревнивец -

Прослушать

скачатьдобавить в избранное

02:25Соломенные еноты

Песня про интернет -

Прослушать

скачатьдобавить в избранное

05:27Соломенные еноты

Ружья Теплого Стана -

Прослушать

скачатьдобавить в избранное

03:23Соломенные еноты

Белая олениха -

Прослушать

скачатьдобавить в избранное

05:13Соломенные Еноты

Мир подводный и земной -

Прослушать

скачатьдобавить в избранное

03:14Соломенные еноты

Первоклассник -

Прослушать

скачатьдобавить в избранное

02:53Соломенные Еноты

Заповедник -

Прослушать

скачатьдобавить в избранное

04:49Соломенные еноты

Нет такого -

Прослушать

скачатьдобавить в избранное

02:44Соломенные Еноты

Nazi-лозунг -

Прослушать

скачатьдобавить в избранное

04:56Соломенные Еноты

Ганс Чампурсин -

Прослушать

скачатьдобавить в избранное

03:03Соломенные Еноты

Рицици и Мицици -

Прослушать

скачатьдобавить в избранное

03:30Соломенные еноты

Звон цепей -

Прослушать

скачатьдобавить в избранное

02:55Соломенные Еноты

Ох, было дело в мае… -

-

Прослушать

скачатьдобавить в избранное

02:25Соломенные Еноты

Ретро-футурология -

Прослушать

скачатьдобавить в избранное

04:00Соломенные еноты

Неповторимая весна -

Прослушать

скачатьдобавить в избранное

03:38Соломенные Еноты

Красный кот Джульбарс

Пример оформления счета 96

Компания «Интро» занимается продажей бытовой техники. В течение года компанией был сформирован резерв на 200 тыс. рублей. Из них:

- 120 тыс. рублей – оплата отпускных;

- 20 тыс. рублей – гарантийный ремонт;

- 10 тыс. рублей – вложение во ВНА;

- 30 тыс. рублей – расходы на продажу;

- 20 тыс. рублей – прочие расходы.

В третьем квартале на гарантийный ремонт было потрачено 10 тыс. рублей. В течение года на выплату отпускных потребовалось 100 тыс. рублей. Во ВНА вложили 10 тыс. рублей, а расходы на продажу составили 20 тыс. рублей. По завершению периода неиспользованной оказалась сумма в 60 тыс. рублей. Эту сумму включили в состав прочих расходов. В итоге бухгалтер сформировал следующие проводки:

- Дт. 96 – Кт.25 – 120 000 рублей – отпускные

- Дт. 96 – Кт. 25 – 20 000 рублей – ремонт по гарантии

- Дт. 96 – Кт. 08 – 10 000 рублей – ВНА

- Дт. 96 – Кт. 44 – 30 000 рублей – расходы на продажу

- Дт. 96 – Кт. 26 – 20 000 рублей – прочие расходы

Формирование резервного фонда из предполагаемых расходов будущих периодов.

Дт. 96 – Кт.70 – 100 000 рублей

Были выплачены отпускные работникам «Интро».

Дт. 96 – Кт. 76 – 10 000 рублей

Расходы на гарантийный ремонт.

Дт. 96 – Кт. 91 – 10 000 рублей

Вложение во ВНА.

Дт.96– Кт.91 – 20 000 рублей

Расходы, возникшие при продаже техники.

Дт. 96 – Кт. 91 – 60 000 рублей

Остаток резерва был засчитан в общие расходы компании.

Резюме: счет 96 используется для формирования резерва, в состав которого могут входить самые разные финансовые источники

При использовании счета крайне важно правильно определить сумму предстоящих расходов на год