Передача имущества внутри госсектора: варианты учета

Действующие нормативные правовые акты не устанавливают детальный порядок организации бухгалтерского учета при приеме-передаче нефинансовых активов между организациями государственного сектора. Поэтому на практике подобные операции вызывают множество вопросов и проблем.

Рассмотрим варианты решений, которые может принять учреждение, исходя из условий, на которых передается имущество.

Безвозмездное поступление

Порядок отражения в бухгалтерском учете бюджетных (автономных) учреждений операций по безвозмездному поступлению нефинансовых активов от различных организаций госсектора зависит исключительно от категории поступающего имущества.

Стоимость нефинансовых активов, которыми учреждения не вправе распоряжаться самостоятельно (недвижимого и особо ценного движимого имущества), относится в кредит счета 4 210 06 000 «Расчеты с учредителем». При поступлении иного имущества его стоимость учитывается как увеличение финансового результата по кредиту счета 4(2) 401 10 180 «Прочие доходы». Если по поступающим объектам начислялась амортизация, соответствующие суммы должны быть отражены по дебету счетов 4 210 06 000, 4(2) 401 10 180.

Применяемая методология бухгалтерского учета предполагает, что движимое имущество при его поступлении сразу должно быть отнесено либо к особо ценному, либо к иному.

Действующее законодательство не содержит ограничений для отнесения движимого имущества, приобретенного за счет средств от приносящей доходы деятельности, к категории особо ценного (письмо Минфина России от 18.11.2011 № 02-03-10/5026).

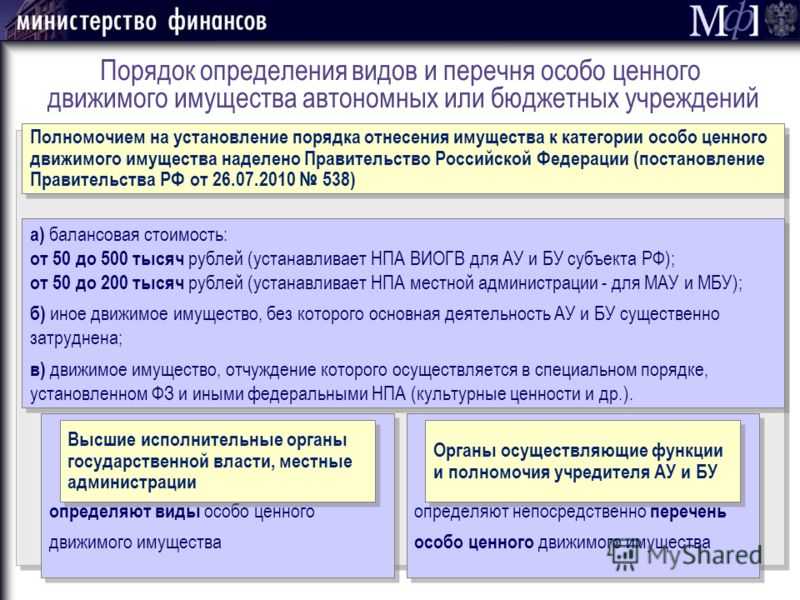

Перечни особо ценного движимого имущества учреждений определяются их учредителями (п. 12 ст. 9.2 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», далее -Закон № 7-ФЗ; ч. 3.1 ст. 3 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях», далее — Закон № 174-ФЗ).

Таким образом, до включения в установленном порядке движимого имущества в соответствующий перечень у учреждения нет формальных оснований для учета получаемых объектов по аналитической группе 20 «Особо ценное движимое имущество учреждения».

Соответственно, если на день возникновения права оперативного управления на полученное движимое имущество учреждение не располагает решением учредителя о его включении в состав особо ценного, в учете отражается поступление иного движимого имущества и переданных сумм начисленной по нему амортизации в корреспонденции со счетом 4(2) 401 10 180.

После поступления документов, подтверждающих включение учредителем определенных объектов в состав особо ценного движимого имущества, в учете по дебету и кредиту счета 100 00 «Нефинансовые активы» в разрезе соответствующих аналитических счетов отражается изменение категории имущества:

перевод основных средств по балансовой стоимости

Дебет 410120 310

Кредит 410130 310;

перенос суммы начисленной амортизации

Дебет 4 104 30 410

Кредит 4104 20 410.

Одновременно остаточная стоимость имущества может быть учтена по дебету счета 4 401 10 180 и кредиту счета 4 210 06 000.

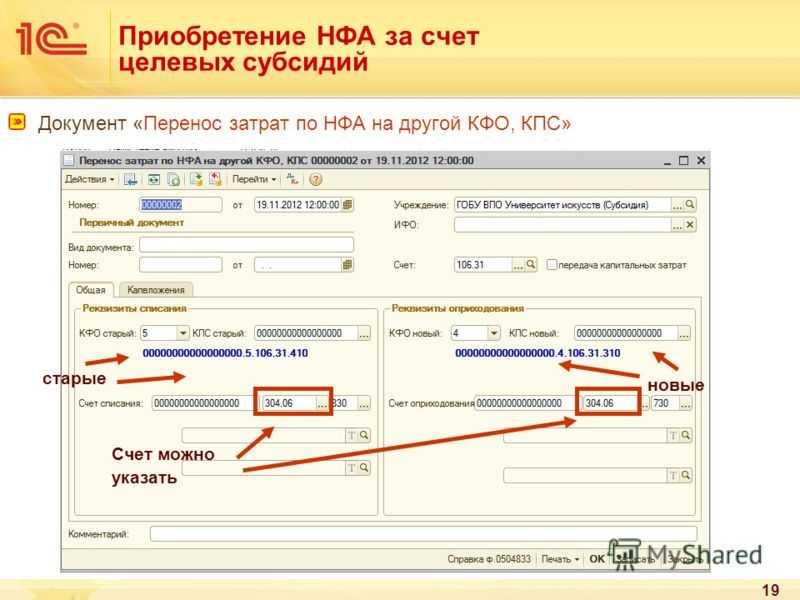

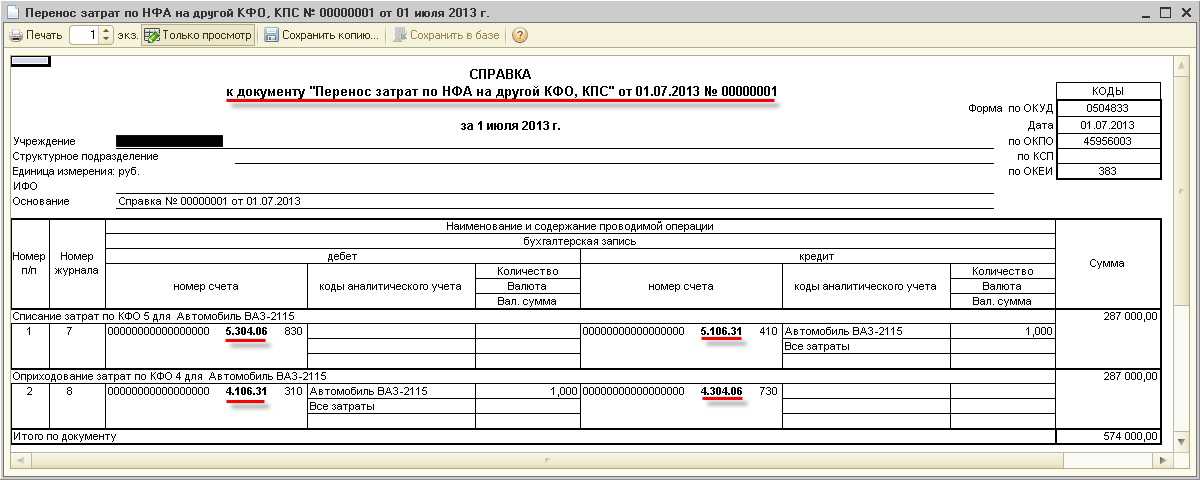

Корреспонденции счетов в отношении имущества, поступающего в рамках деятельности по выполнению государственного (муниципального) задания, а также в рамках приносящей доход деятельности смотрите в полной версии статьи.

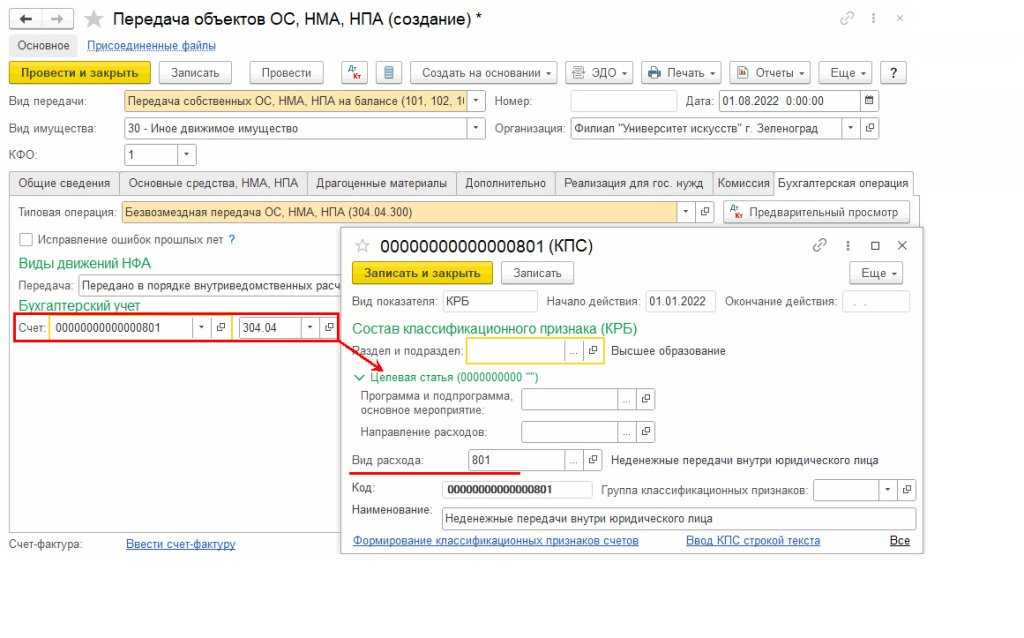

Безвозмездная передача

При передаче имущества любым организациям государственного сектора бюджетному (автономному) учреждению необходимо:

- получить от учредителя документы, подтверждающие согласование операции по передаче имущества (если передается недвижимое и особо ценное движимое имущество);

- согласовать с принимающей стороной саму возможность передачи, а также ее сроки.

Имущество может передаваться учреждением не по своей инициативе, а в соответствии с планом (распоряжением) уполномоченного органа власти, осуществляющего права собственника по наделению организаций госсектора имуществом.

Порядок отражения в бухгалтерском учете бюджетного (автономного) учреждения операций по безвозмездной передаче нефинансовых активов различным организациям госсектора также зависит только от категории передаваемого имущества.

Окончательное решение о порядке отражения в учете операций, связанных с безвозмездным получением (передачей) нефинансовых активов, между учреждением и иными организациями госсектора принимает учредитель.

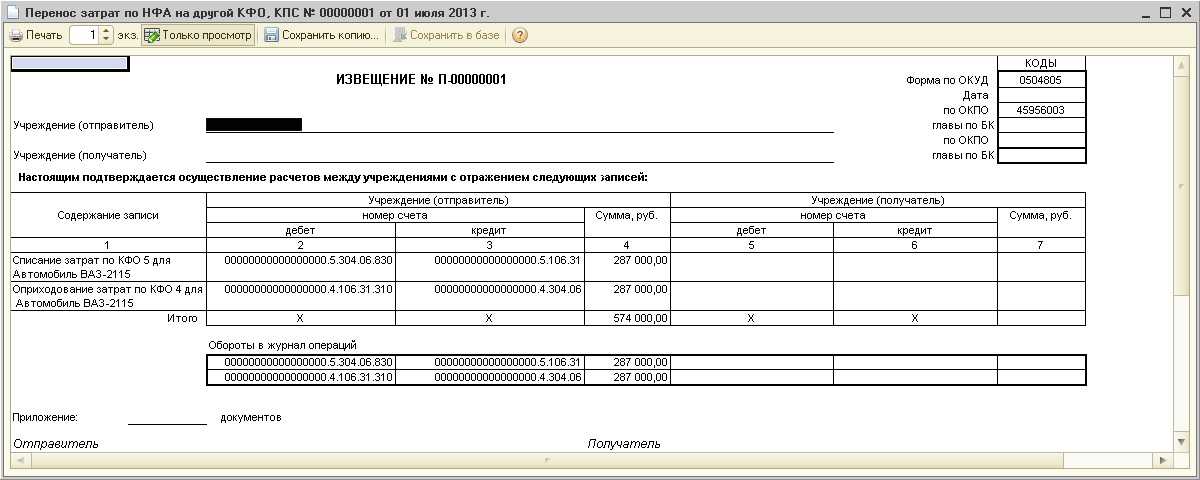

Новые формы первичных документов

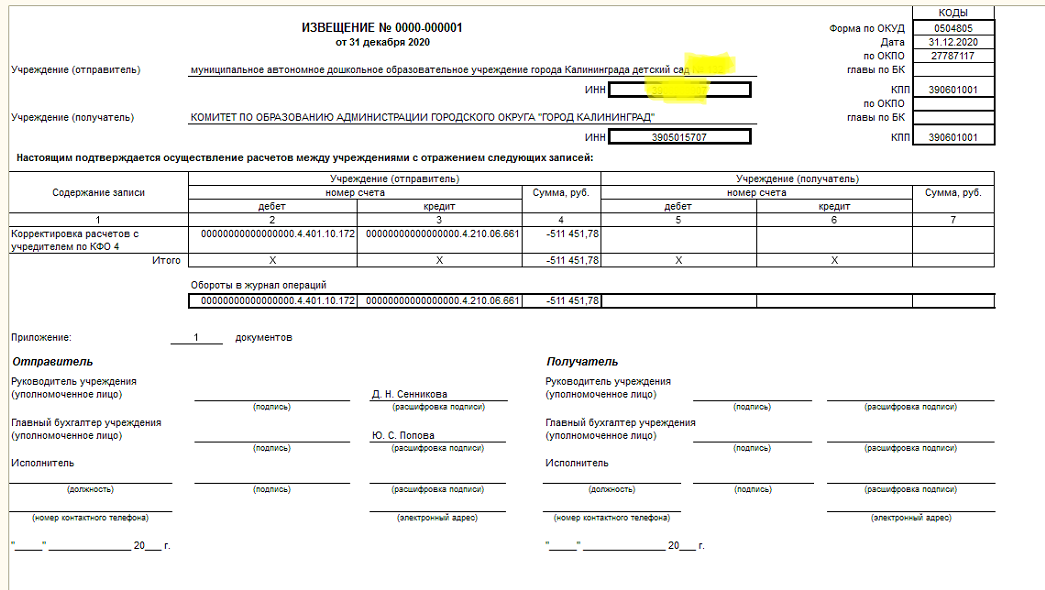

Ответ от 29.01.2018 Формы первичных учетных документов для учреждений государственного сектора устанавливаются в соответствии с бюджетным законодательством (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Перечень форм первичных учетных документов и регистров бухгалтерского учета, а также Методические указания по их применению утверждены приказом Минфина России от 30.03.2015 № 52н (далее – Приказ № 52н). По общему правилу передача объектов учета между учреждениями осуществляется на основании первичных учетных документов, оформленных передающей и принимающей сторонами, и Извещения (ф.

0504805). В соответствии с положениями Приказа № 52н Акт (ф. 0504101) оформляется при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями). Акт (ф.

Передача особо ценного имущества между бюджетными учреждениями

- при получении денежных средств: — коды статьи 250 “Безвозмездные перечисления бюджетам”;

- при передаче — коды статей 150 “Безвозмездные денежные поступления текущего характера” и 160 “Безвозмездные денежные поступления капитального характера”.

2. Получение денежных документов принимающая сторона должна показать по КОСГУ 189 . Для передающей стороны здесь исключений нет — это текущая передача, значит, отражается по КОСГУ 241 — при передаче внутри одного бюджета, либо по КОСГУ 251 — при межбюджетной передаче.3. Безвозмездные передачи и поступления в учете отражаются в корреспонденции со счетами 0 401 20 000 и 0 401 10 000соответственно. И здесь есть исключение: безвозмездные передачи НФА между ПБС, подведомственными одному учредителю, или так называемые внутриведомственные передачи отражаются с применением счета 1 304 04 000″Внутриведомственные расчеты”.Кроме того, есть ряд нюансов, связанных с формированием 1-17 разрядов номеров счетов.:1. В частности, для ПБС специальная норма Порядка N 132н указывает при безвозмездных поступлениях НФА использовать код вида доходов бюджетов 000 2 07 00000 00 0000 000 “Прочие безвозмездные поступления”. В то же время при межбюджетных безвозмездных передачах применяются статьи и подстатьи доходов кода вида доходов бюджетов 000 2 02 00000 00 0000 000 “Безвозмездные поступления от других бюджетов. “. Поэтому применение КБК следует согласовать с финорганом.2. Безвозмездное получение НФА — это неденежные поступления, для них с 2019 года введена новая статья КОСГУ 190. Но аналитическая группа подвида доходов предусматривает код только для денежных безвозмездных поступлений — статья 150. Так можно ли ее применять с подстатьями кода КОСГУ 190? Сопоставительная таблица АнКВД и КОСГУ такой увязки не содержит, что вполне объясняется целью ее составления — она нужна для корректного применения КБК при исполнении бюджета по доходам. До уточнения Инструкций по ведению учета возможно указание в 15-17 разрядах номера счета нулей. По сути, такой подход соответствует позиции Минфина в отношении подстатьи КОСГУ 189, применявшейся для отражения подобных операций в 2018 году.В помощь вам мы подготовили подробные аналитические таблицы по применяемым корреспонденциям, включая КОСГУ, и формированию 1-17 разрядов номеров счетов при безвозмездных передачах:

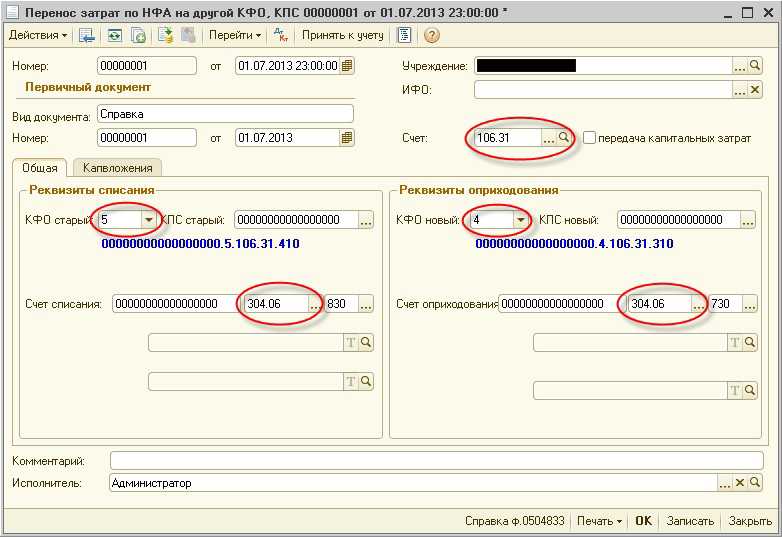

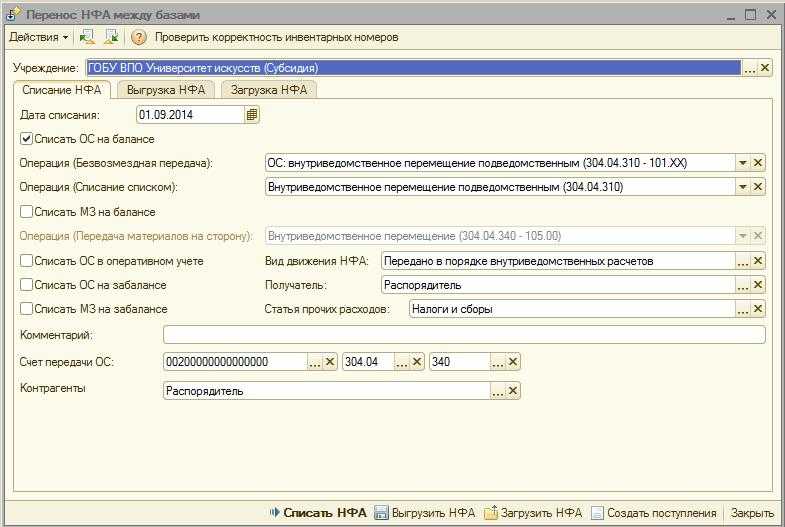

Отражение в учете передачи НФА

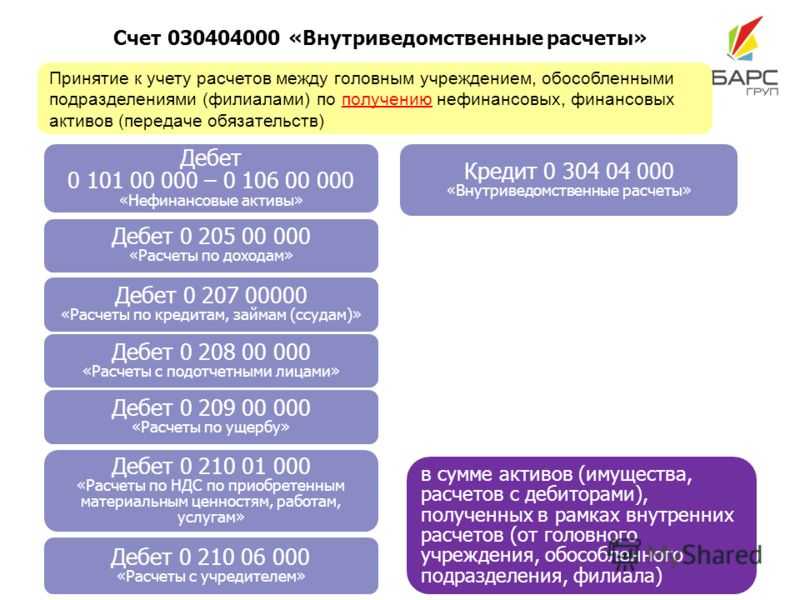

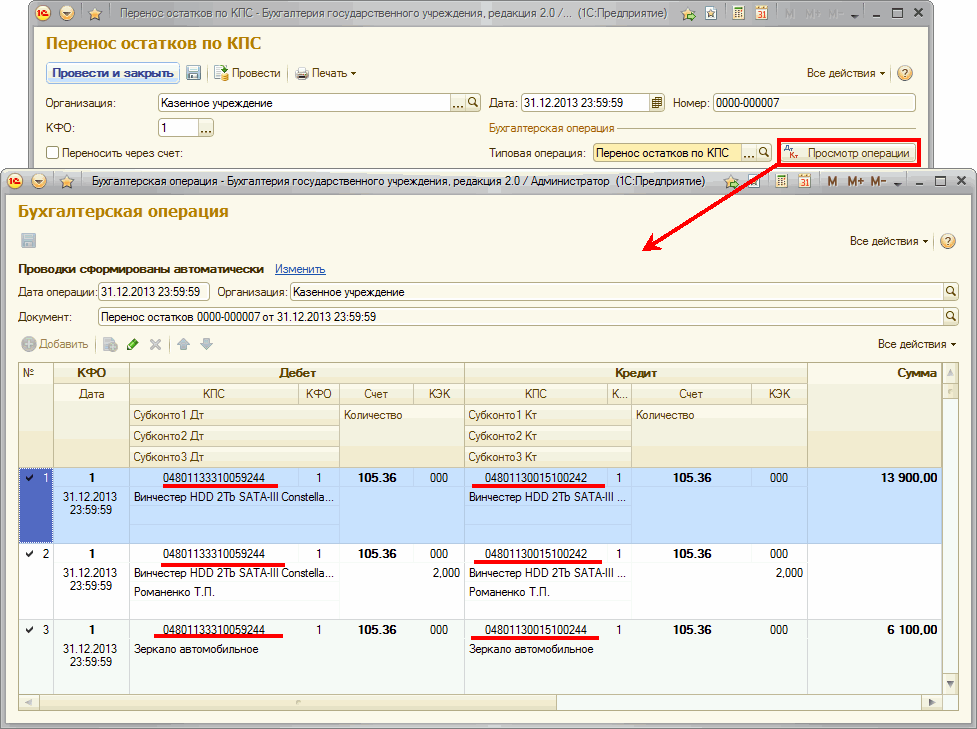

Согласно пункту 276 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н, счет 30404 «Внутриведомственные расчеты» предназначен только «для учета расчетов между главным распорядителем, распорядителями и получателями бюджетных средств, находящимися в их ведении (главным администратором источников финансирования дефицита бюджета, администраторами источников финансирования дефицита бюджета; главным администратором доходов бюджета, администраторами доходов бюджета, а также для расчетов между головным учреждением и его обособленными структурными подразделениями по поступлению и выбытию нефинансовых, финансовых активов и обязательств между ними».

Как оформляются внутриведомственные расчеты

Внутриведомственными расчетами считаются операции по передаче расчетов, активов и обязательств между учреждениями, относящихся подведомственно к одному главному распорядителю (распорядителю) бюджетных средств либо расчетов текущего финансового года между головным учреждением и обособленными подразделениями (филиалами).

Безвозмездная передача активов и обязательств внутри ведомства

Для оформления операций при передаче (получении) предназначено Извещение (ф. 0504805), которое оформляется в двух экземплярах передающей стороной, подписывается (подтверждается) принимающей стороной с возвратом одного из подписанных экземпляров передающей стороне. При передаче нефинансовых активов документы по их поступлению и выбытию Извещение не заменяет, а составляется дополнительно.

- Дт 1 40120 211 Кт 1 302 11 730. Выплата заработка.

- Дт 1 302 11 830 Кт 1 303 01 730. Удержание НДФЛ.

- Дт 1 302 11 830 Кт 1 304 03 730. Перевод заработка на карту работника.

- Дт 1 304 03 830 Кт 1 304 05 211. Учет выдачи зарплаты.

В учреждении появился объект ОС, который вышел из строя. Его нужно списать. Остаточная стоимость составляет 36 тыс. рублей, амортизационные начисления – 90 тыс. рублей. После завершения ликвидации производится оприходование на сумму 600 рублей. Используются эти проводки:

Реализация и списание ОС

- Дт 1 10631 310 Кт 1 30231 703. Поступление оборудования на 333 тыс. рублей.

- Дт (используется тот же дебетовый счет, что и в предыдущей проводке) Кт 1 30222 730. Отражение трат размером 7 тыс. рублей на транспортировку оборудования.

Чиновники скорректировали практически все действующие инструкции по бюджетному учету. Чиновники опубликовали новый порядок формирования кодов бюджетной классификации для отражения доходных и расходных операций — приказ № 132н. Общая структура КБК сохранена, но изменения есть, и их довольно много.

Как проводится бухгалтерский учет в казенных учреждениях

Вопрос: Как отразить в учете организации — плательщика ЕСХН расчеты с казенным учреждением по аренде земельного участка, находящегося в федеральной собственности? Согласно договору аренды: — арендная плата в сумме 90 000 руб. уплачивается до 15-го числа месяца, следующего за расчетным; — стоимость арендуемого земельного участка равна 3 000 000 руб. Земельный участок используется организацией для выращивания сельскохозяйственных культур. Договор аренды заключен на срок менее года. Посмотреть ответ

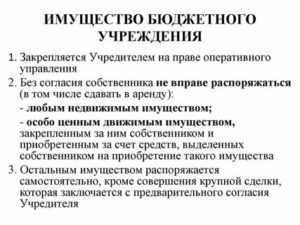

Казенное учреждение – это государственная структура, которая занимается оказанием государственных услуг. Это некоммерческие объекты, формируемые для осуществления культурных и прочих целей. Учредителем считается госорган, у которого есть соответствующие полномочия. Учет в таких субъектах ведется особым образом. Нюансы связаны с тем, что у субъекта нет прав на используемое имущество. Кроме того, подобные учреждения не могут пользоваться упрощенными системами обложения налогами.

Любая хозяйственная операция должна подтверждаться первичкой. На их основании создаются бухгалтерские проводки. Первичные документы нужно для установления обоснованности и разумности экономических действий. Казенные субъекты должны применять в своей деятельности документы, перечень которых утвержден Приказом №173. Дополнительный перечень бумаг может указываться в учетной политике. Рассмотрим правила формирования первичных документов:

- При поставке в стоимость будут включены затраты на саму поставку, страховку, пошлину, услуги посреднических компаний.

- Стоимостью изготовления является себестоимостью. Она включает в себя траты на производство.

- Если материалы поступили по соглашению о дарении, в стоимость будет входить рыночная цена, стоимость поставки, траты на доведение изделия до нужного состояния.

- Если произошло централизованное поступление материалов, стоимость определяется на основании сумм, прописанных в сопроводительной документации.

- Рабочие счета, которые применяются при учете.

- Особенности документооборота (включая перечень первичных документов).

- Порядок осуществления инвентаризации.

- Особенности внутреннего контроля.

- Способы оценки имущества и имеющихся обязательств.

Организация бухгалтерского учета финансовых активов

Актуальная версия заинтересовавшего Вас документа доступна только в коммерческой версии системы ГАРАНТ. Вы можете подать заявку на получение полного доступа к системе бесплатно на 3 дня.Каждый материал блока подкреплен ссылками на нормативные правовые акты, учитывает сложившуюся судебную практику и актуализируется по мере изменения законодательства.

По пояснениям методологов Минфина и Федерального казначейства Сведения ф. 0503169 (ф. 0503769) за 6 и 9 мес. 2019 года для представления в подсистему учета и отчетности ГИИС управления общественными финансами «Электронный бюджет» составляются по-старому (вариант 1).

Юридическое лицо оформляет заказанные проездные документы не позднее срока, установленного железной дорогой. Если в установленный срок представитель организованной группы не оформил проездные документы, заявка аннулируется. Заявочный сбор не возвращается.

Пунктами 13.6, 14.6 Порядка № 209н предусмотрено исключение, позволяющее в некоторых расчетах не детализировать коды 560, 660 КОСГУ. К таким расчетам относятся:

- расчеты по доходам (поступлениям) бюджетов бюджетной системы Российской Федерации от уплаты налогов, государственных пошлин, сборов в соответствии с законодательством Российской Федерации о налогах и сборах;

- таможенных пошлин, таможенных сборов, специальных, антидемпинговых и компенсационных пошлин, обязательных платежей, предусмотренных законодательством Российской Федерации о таможенном регулировании;

- платежей на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, на обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний;

- взносов, взимаемых в целях дополнительного социального обеспечения отдельных категорий физических лиц;

- поступлений в погашение задолженности по отмененным страховым взносам в бюджеты государственных внебюджетных фондов;

- недоимки, пени и денежных взысканий (штрафов) по указанным платежам, иных денежных взысканий (штрафов) за нарушение законодательства Российской Федерации;

- невыясненных поступлений.

Как учитывать доходы и расходы концедента

Доходы. Концессионная плата может быть установлена:

— в твердой сумме платежей, вносимых периодически или единовременно в бюджет соответствующего уровня;

— в доле продукции или доходов, полученных концессионером в результате осуществления деятельности, предусмотренной концессионным соглашением;

— в виде передачи концеденту в собственность имущества, находящегося в собственности концессионера.

Расчеты с дебиторами по доходам от собственности на общую сумму доходов по концессионному соглашению отражают в корреспонденции с балансовыми счетами учета предстоящих доходов от концессионной платы:

|

ДЕБЕТ КРБ 1 205 2К 56Х КРЕДИТ КРБ 1 401 40 12К — отражены расчеты с концедентом. |

Доходы по концессионному соглашению признают в составе доходов от собственности текущего периода ежемесячно до истечения срока действия соглашения, одновременно уменьшая сумму предстоящих доходов от концессионной платы. Если на дату принятия к учету объекта общая сумма доходов по соглашению не может быть надежно определена, доходы от концессионной платы признают в составе доходов от собственности в тех отчетных периодах, в которых они возникают.

Расходы. Концедент может принять расходы:

— на использование объекта соглашения — расходы концессионера по обслуживанию заемных средств, компенсацию доходности инвестированного собственного капитала концессионера;

— возмещение недополученных концессионером доходов.

И тот и другой вид расходов включают в состав расходов отчетного периода. Причем в отношении расходов на возмещение недополученных доходов концедент признает соответствующую сумму на безвозмездные перечисления организациям.

Как в бухгалтерском учете отражаются операции по списанию вещевого имущества?

Пунктом 2.5 Методических рекомендаций по переходу на новые положения Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений

, утвержденных Письмом Минфина РФ от 19.12.2014 №

02‑07‑07/66918

, разъяснено, что выбытие материальных запасов, имеющих нормативный срок эксплуатации (носки), выданных в личное (индивидуальное) пользование работникам (сотрудникам) для выполнения ими служебных (должностных) обязанностей (специальная одежда, специальная обувь, форменная одежда, вещевое имущество, одежда и обувь, а также спортивная одежда и обувь и др.), отражается записью:

Дебет счета 1

401

20

272

«Расходование материальных запасов»

Кредит счета 1

105

00

000

«Материальные запасы» с одновременным отражением на забалансовом счете 27

«Материальные ценности, выданные в личное пользование работникам (сотрудникам)»

Забалансовый счет 27

«Материальные ценности, выданные в личное пользование работникам (сотрудникам)» введен в Инструкцию №

157н

Приказом Минфина РФ от 29.08.2014 №

89н

. Согласно нормам п

. 385 Инструкции №

157н

этот счет предназначен для учета имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением. Принятие к учету объектов имущества осуществляется на основании первичного учетного документа по балансовой стоимости. Выбытие объектов имущества с забалансового учета производится на основании первичного учетного документа по стоимости, по которой объекты были ранее приняты к забалансовому учету.

Военнослужащему, проходящему военную службу по контракту, был выдан комплект вещевого имущества, в том числе:

По истечении года рубашки пришли в негодность и были списаны. В примере цены приведены условные.

Операции по выдаче вещевого имущества военнослужащим отражаются следующим образом:

В силу норм п. 52.3 Порядка №

878

вещевое имущество личного пользования, а также инвентарное имущество, выданное в индивидуальное пользование военнослужащим, проходящим военную службу по контракту, учитывается в карточках учета материальных ценностей личного пользования (код формы по ОКУД 6002219), которые оформляются и ведутся в органе воинской части. Карточки учета материальных ценностей личного пользования (код формы по ОКУД 6002219) на военнослужащих, проходящих военную службу по призыву, и курсантов (в случае обеспечения их через подразделения военно-учебного заведения) ведутся в соответствующем подразделении воинской части.

Операции по списанию со счетов бухгалтерского учета предметов личного имущества военнослужащих отражаются следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

Документ-основание |

|

|

Списано вещевое имущество, пришедшее в негодность, срок носки которого истек |

Акт о списании мягкого и хозяйственного инвентаря (код формы по ОКУД 0504143) |

Воспользуемся условиями предыдущего примера. Военнослужащему в связи с обстоятельствами, указанными в п. 25 Правил №

390, следует вернуть вещевое имущество при увольнении — шерстяные брюки и шерстяной китель.

Операция возврата в бухгалтерском учете учреждения отразится следующим образом:

В случае если возвращенные военнослужащим предметы вещевого имущества пригодны для дальнейшей эксплуатации, они принимаются к балансовому учету по оценочной стоимости. Предположим, оценочная стоимость брюк — 800 руб., а кителя — 1 500 руб. При принятии к балансовому учету объектов вещевого имущества делается запись:

В конце статьи подведем итог вышесказанному.

- Бухгалтеру при совершении операции по списанию вещевого имущества следует руководствоваться ведомственным нормативным актом, распространяющим свою юридическую силу на данное учреждение, постановлением Правительства РФ, на основании которого был разработан ведомственный нормативный акт, нормами инструкций №

157н

, 162н

, Приказом Минфина РФ №

173н

и другими документами. - Выданное в пользование вещевое имущество учитывается на забалансовом счете 27

. - Истечение установленного для вещевого имущества срока носки не является основанием для списания имущества с учета.

Забалансовый счет 27

входит в План счетов, предназначенный для бухгалтерского учета в бюджетных учреждениях. Что такое забалансовый счет, какие ценности переносятся за баланс на счет 27, как с ним работать рассмотрим в этой статье.

Каким Документом Оформить Передачу Капвложений В Казенном Учреждении

Gera_cl все записи автора В результате реорганизации путем присоединения казенному учреждению достался недостроенный объект ликвидированного учреждения. Документов на данный объект никаких передано не было. Данный объект незавершенного строительства не числился в учете ликвидированного учреждения (в том числе в составе капитальных вложений). Главный бухгалтер казенного учреждения ввиду отсутствия каких-либо затрат на данный недостроенный объект поставила его на забалансовый учет. Ревизор дал указание провести оценку стоимости данного объекта и учесть его на счете 0 106 11 000 «Вложения в основные средства — недвижимое имущество учреждения». Правомерно ли указание ревизора? Если да, то за счет каких средств должна производиться оценка и какие документы необходимо оформить учреждению?

В данной ситуации сведения о стоимости объекта незавершенного строительства отсутствуют, поэтому учреждение может учитывать его в условной оценке: один объект, один рубль (п. 33 Инструкции N 157н). В случае подтверждения закрепления права оперативного управления на данный объект за учреждением и неполучения сведений о его стоимости указанная стоимость может быть установлена комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе (смотрите, например, п. 25 Инструкции N 157н), в том числе на основании: — данных инвентаризации; — строительных норм и расценок (например Федеральных единичных расценок (ФЕР-2001) в комплексе с другими нормативно-методическими документами Госстроя России); — экспертных заключений (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов. При этом данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения — экспертным путем. Отметим, что подобный порядок действий учреждения, по нашему мнению, будет в полной мере соответствовать требованиям, предъявляемым к бюджетному учету, в частности требованиям об отражении на соответствующих счетах рабочего плана счетов субъекта учета полной информации в денежном выражении о состоянии активов (п. 3 Инструкции N 157н).