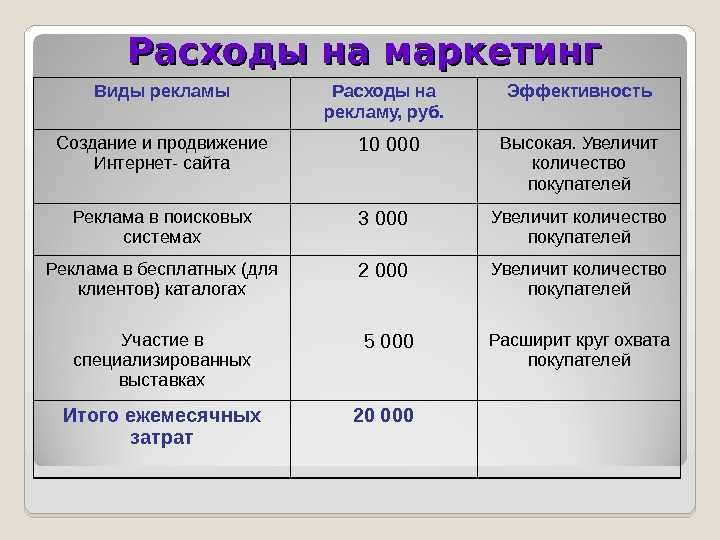

Сроки хранения рекламных материалов

Рекламодатели (изготовители или продавцы товара либо иные определившее объект рекламирования и (или) содержание рекламы лица — п. 5 ст. 3 Закона о рекламе) должны хранить рекламные материалы и их копии (как уже было отмечено, это образцы печатной продукции (буклеты, листовки), экземпляры печатных изданий с размещенной в них рекламой, скриншоты интернет-страниц с рекламными баннерами, фотоотчеты по наружной рекламе, видео- и аудиозаписи рекламных роликов, эфирные справки по рекламе на телеканалах — письмо ФАС России от 28.04.2011 № АК/16266), а также договоры на производство, размещение и распространение рекламы в течение года — со дня, когда была распространена реклама или со дня окончания сроков действия таких договоров (подп. 8 п. 1 ст. 23 НК РФ). Однако, на наш взгляд, безопасней — в течение четырех лет (если не было убытков в налоговом периоде).

За нарушение срока хранения рекламных материалов и соответствующих договоров предусмотрен штраф (ст. 19.31 КоАП РФ):

— для организации — от 20 000 до 200 000 руб.;

— для ее руководителя (предпринимателя) — от 2000 до 10 000 руб.

Интернет-реклама

10 ноября прошлого года вступили в силу поправки в Закон о СМИ, установившие, что к средствам массовой информации относятся также интернет-сайты, зарегистрированные соответствующим образом (Федеральный закон от 14.06.2011 N 142-ФЗ). Реклама на сайте может иметь вид баннера, бегущей строки, текстового блока и т.д.

Как же подтвердить факт оказания этих рекламных услуг? Скриншот, т.е. снимок с монитора, может показать, как выглядела реклама и где она была размещена. С помощью статистических программ можно продемонстрировать, насколько часто посетители заходили на сайт с помощью баннера или объявления.

Для подтверждения же расходов, полагаем, достаточно стандартного пакета документов.

Если макет изготавливается рекламодателем, то в пакет документов войдут:

— договор на оказание услуг, т.е

размещение рекламы;

— акт приема-передачи макета рекламного объявления.

Если макет изготавливает исполнитель (рекламное агентство), то в необходимый пакет документов входят:

— договор на оказание услуг (размещение рекламы) и выполнение работ (изготовление макета);

— акт приема-передачи выполненных работ.

В обоих случаях необходимы:

— акт сдачи-приемки оказанных услуг (в зависимости от предусмотренной договором периодичности);

— счет-фактура, если рекламный агент является плательщиком НДС;

— платежные документы.

Обратим внимание на показательное решение, вынесенное ФАС Западно-Сибирского округа (Постановление от 24.08.2009 N Ф04-4764/2009(12410-А27-49), Ф04-4764/2009(18723-А27-49)).

Судьи пришли к выводу, что налогоплательщик документально подтвердил факт выполнения работ и их оплаты по договорам с агентством на размещение рекламы в поисковых системах Rambler, Yandex, Aport, в почтовых службах в Интернете, баннерообменных сетях.

Представлены:

— помесячные сметы на выполнение работ;

— акты приема-сдачи выполненных работ;

— акты о выполненных работах.

Все сметы и акты подписаны заказчиком и исполнителем.

Акты приема-сдачи выполненных работ содержали ссылки на договоры, сведения о стоимости фактически выполненных работ, акты о выполненных работах — сведения о наименовании выполненных работ, соответствующих работам, указанным в программах и сметах.

Также имелись подписанные заказчиком и исполнителем отчеты на выполнение работ, в которых указывались наименование работ и их стоимость.

На оплату выполненных работ исполнитель выставлял счета-фактуры, в соответствии с которыми заказчик производил оплату платежными поручениями на расчетный счет исполнителя.

Налоговики часто ссылаются на невозможность идентификации мест размещения рекламы, в том числе в почтовых службах в сети Интернет, баннерообменных сетях. Однако если первичные учетные документы составлены надлежащим образом в соответствии с требованиями Закона о бухгалтерском учете, то можно сделать вывод о том, что факт невыполнения исполнителем обязательств по договорам на рекламу продукции налоговым органом не доказан.

При исчислении налоговой базы по НДФЛ ПБОЮЛ вправе получить профессиональные налоговые вычеты в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п

1 ст. 221 НК РФ).

Состав указанных расходов, принимаемых к вычету, ПБОЮЛ определяет самостоятельно. Порядок такого установления аналогичен порядку определения расходов для целей налогообложения, установленному гл. 25 НК РФ «Налог на прибыль организаций».

Поэтому индивидуальным предпринимателям при учете расходов на рекламу следует придерживаться приведенных выше положений.

Статья 340 косгу

— для машин, оборудования, оргтехники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем; средств связи и т.д.;

Обоснование вывода:При отнесении расходов на конкретные коды бюджетной классификации учреждения руководствуются Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными приказом Минфина России от 21.12.2021 N 180н (далее — Указания N 180н).В соответствии с Указаниями N 180н расходы по оплате договоров на приобретение (изготовление) в государственную, муниципальную собственность объектов, относящихся к основным средствам, относятся на статью 310 «Увеличение стоимости основных средств» КОСГУ.В свою очередь, расходы по оплате договоров на приобретение (изготовление из материалов подрядчика) в государственную, муниципальную собственность объектов материальных запасов, не относящихся к основным средствам, относятся на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.Решение об отнесении материальных ценностей к соответствующей группе нефинансовых активов (основные средства или материальные запасы) принимается учреждением самостоятельно в соответствии с положениями «Инструкции по применению Единого плана счетов бухгалтерского учета…», утвержденной приказом Минфина России от 01.12.2021 N 157н (далее — Инструкция N 157н).Критерии отнесения объектов к основным средствам (материальным запасам) установлены п.п. 38, 39, 41, 99 Инструкции N 157н. Одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования: он должен быть более 12 месяцев (п. 38 Инструкции N 157н). При этом стоимость объекта не имеет значения при определении возможности его отнесения к основным средствам.Подробный порядок определения срока полезного использования объекта приведен в п.

Где посмотреть, что маркировать, а что нет

Маркировка интернет-рекламы – это не только куча дополнительной работы по получению токенов и созданию отчетов. Еще это пугающее отсутствие конкретики про то, что маркировать, а что не нужно. К слову, про токены и отчеты мы написали в статье «Маркировка рекламы в интернете: пошаговая инструкция» .

В нормативке много уж очень общих формулировок, в которых плутают даже юристы. Именно это и пугает. Когда буква закона трактуется двояко, то всегда есть вероятность не угодить чиновникам и заполучить штраф.

Однако кое-что из нормативки можно узнать наверняка, а кое-что можно извлечь из комментариев чиновников, юристов и из судебной практики. Не той практики, что связана с маркировкой, ведь пока ее еще нет. А той, где какой-то креатив признавали рекламой и объясняли, почему так.

Вот нормативка, на которую опираемся в статье:

- Закон «О рекламе», ст. 2, 18.1 – про то, что не считается рекламой и про исключения при маркировке;

- Распоряжение Правительства РФ от 30.05.2022 № 1362-р – еще немного про исключения;

- Письмо Федеральной антимонопольной службы (ФАС) от 25.09.2019 № АК/83509/19 – опять про исключения и про признаки, отличающие рекламу от нерекламы.

Про последнее письмо заметим: оно не действует, но не потому, что противоречит точке зрения ФАС. «Антимонопольщики» отменили в 2022-м около двухсот своих писем про рекламу и теперь пишут на их основе рекомендации. А в частном порядке заявляют: подходы из писем актуальны и на них стоит ориентироваться.

А вот разъяснения, которые помогают лучше понять точку зрения чиновников:

- Роскомнадзор (РКН) разъясняет порядок учета интернет-рекламы – 133 страницы ответов на вопросы, в том числе про саморекламу, рассылки, блогеров;

- Реклама или информация: мнение ФАС России – двухчасовой вебинар с участием юриста и представителя ФАС.

Документальное подтверждение

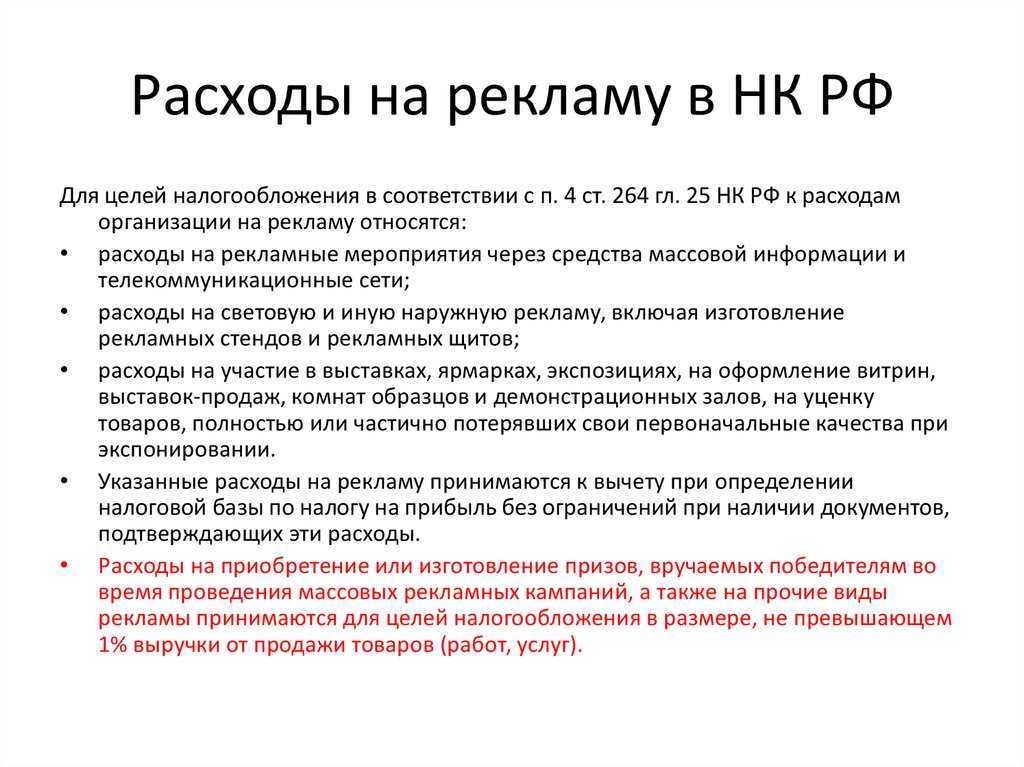

Как и любые расходы, затраты на рекламу должны быть документально подтверждены, экономически обоснованы и реализованы для деятельности, направленной на получение дохода (ст. 252 НК РФ).

Первичные документы должны быть оформлены в соответствии со ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ и содержать все обязательные реквизиты (письмо Минфина России от 18.04.2019 № 03-03-06/1/27940). При этом также подойдут и те документы, которые косвенно подтверждают произведенные расходы (письмо Минфина России от 01.11.2019 № 03-03-06/1/84378).

Для того, чтобы подтвердить расходы на рекламу, могут понадобиться следующие документы:

- акт выполненных работ от поставщика услуг;

- товарная накладная;

- приказ руководителя о проведении рекламного мероприятия, а также план рекламной кампании, если такой есть;

- договоры на производство, размещение и распространение рекламы, акты о выполненных работах и оказанных услугах в рамках этих договоров;

- в случае рекламы на радио и телевидении — эфирные справки, графики фактических выходов рекламы, прочие документы, которые содержат информацию о дате, времени размещения рекламы, наименовании теле- или радиоканала, виде рекламного материала и прочем, которые выдала непосредственно теле- или радиокомпания. Такие документы могут предоставить рекламные агентства, через которые размещалась реклама (письмо Минфина России от 22.06.2012 № 03-03-06/2/71).

Пример отражения рекламных расходов

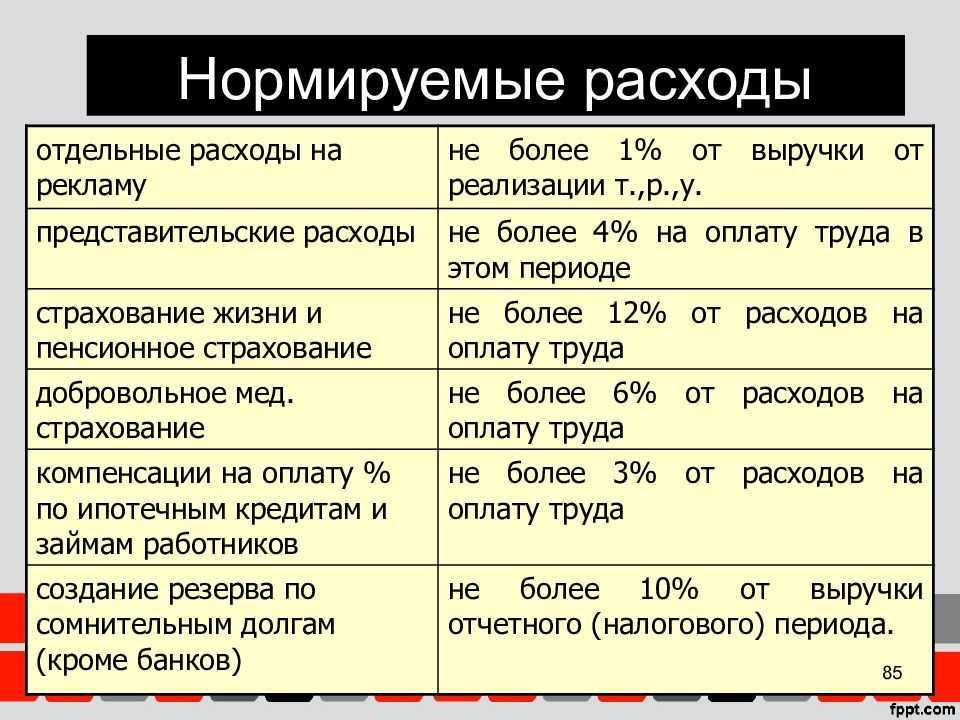

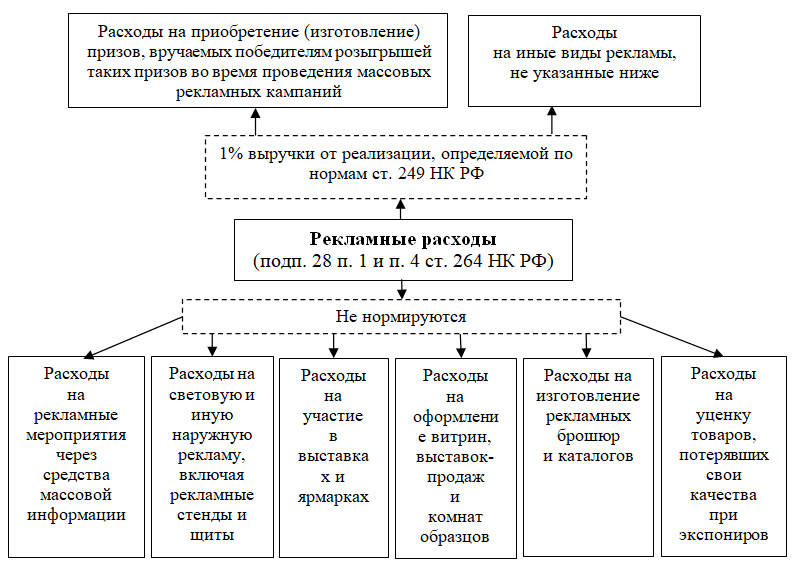

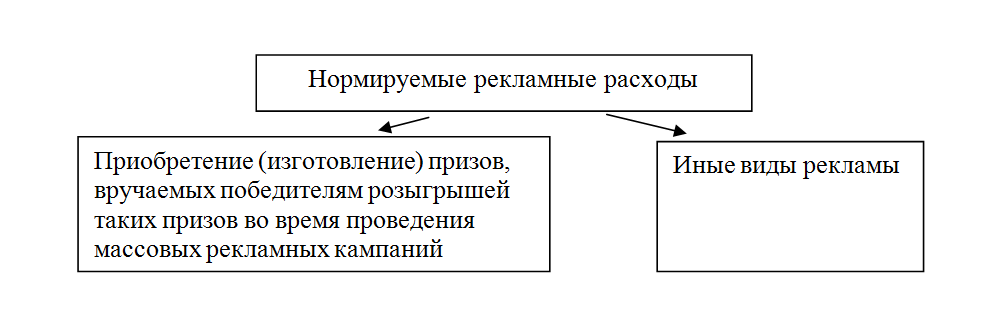

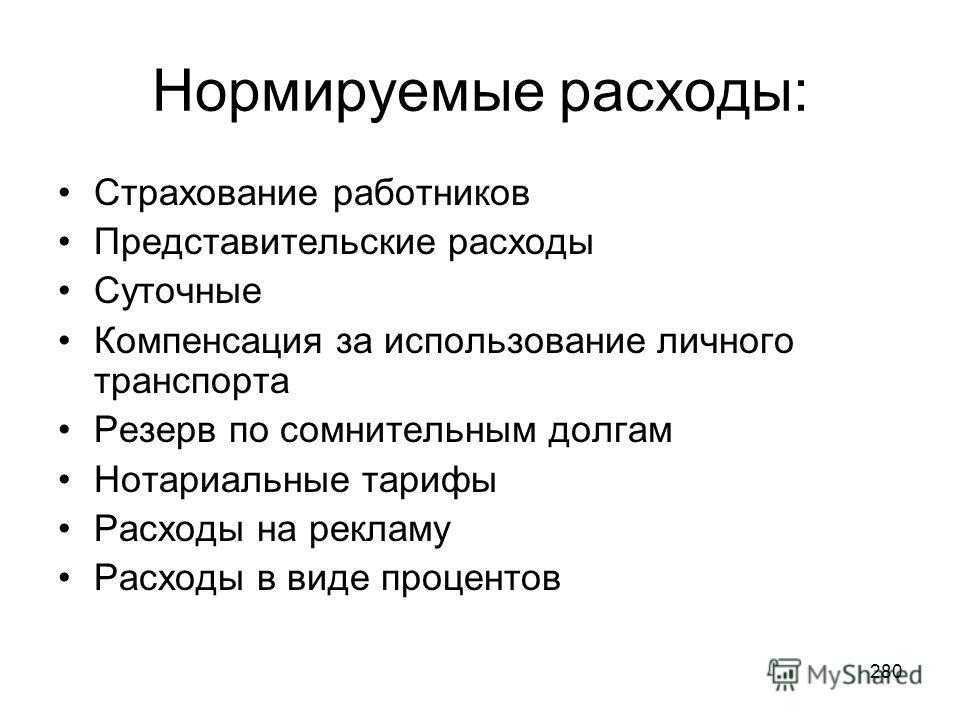

ООО «Цветочная база» в первом квартале провела рекламную смс-рассылку. Сумма затрат составила 36 000 ₽, в том числе НДС 20 % — 6 000 ₽. Эти затраты относятся к нормируемым расходам на рекламу.

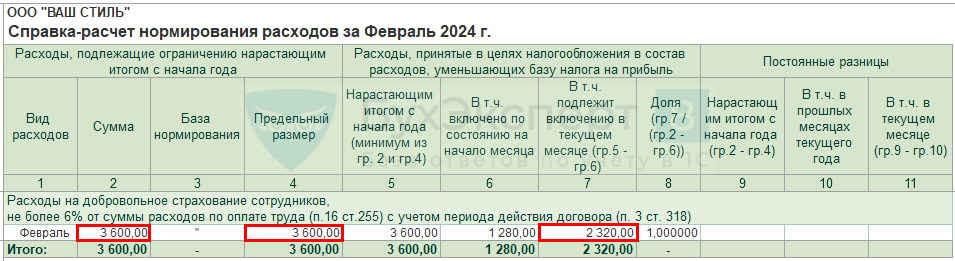

За первый квартал выручка от реализации товаров без учета НДС составила 1 млн ₽. Соответственно, лимит для учета рекламных расходов за первый квартал — 1 млн ₽ × 1 % = 10 000 ₽. При расчете налога на прибыль за первый квартал организация может учесть рекламные расходы только в пределах этого лимита.

В бухгалтерском учете в периоде осуществления расходов будут сделаны следующие проводки:

ДТ 44 КТ 60 — 30 000 ₽ — отражены расходы на СМС-рассылку

ДТ 19 КТ 60 — 6 000 ₽ — отражен входной НДС

ДТ 60 КТ 51 — 36 000 ₽ — оплачены услуги рекламы

Так как в налоговом учете организация в первом квартале может списать рекламные расходы только в размере 10 000 ₽, то в бухгалтерском учете образуется вычитаемая временная разница на сумму 30 000 ₽ – 10 000 ₽ = 20 000 ₽ и приходящийся на нее отложенный налоговый актив в размере 20 000 ₽ × 20 % = 4 000 ₽. Проводка будет следующая:

ДТ 09 КТ 68 — 4 000 ₽ — отражен отложенный налоговый актив

За полугодие выручка от реализации без учета НДС составила 3 млн ₽. Сумма лимита рекламных расходов за этот период выросла до суммы 3 млн ₽ × 1 % = 30 000 ₽. Следовательно, при расчете налога на прибыль за полугодие организация учтет расходы на рекламу полностью — то есть во втором квартале будут списаны на расходы ранее не учтенные 20 000 ₽. В бухгалтерском учете организация должна погасить отложенный налоговый актив. Это отражается проводкой:

ДТ 68 КТ 09 — 4 000 ₽ — погашен отложенный налоговый актив

По какому косгу оплатить баннер

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Программа повышения квалификации «О корпоративном заказе» ФЗ от Новости и аналитика Правовые консультации Бухгалтерский учет в бюджетной сфере Казенным учреждением был ранее приобретен баннер, который принят к учету в качестве инвентарного объекта в составе основных средств, с учетом критериев, соответствующих отнесению к объектам основных средств.

КОСГУ 310 и 340: расшифровка в 2022 году для бюджетных учреждений

В такой ситуации расходы по договору на изготовление и монтаж каркаса следует отнести на статью «Увеличение стоимости основных средств» КОСГУ п. Вместе с тем в результате исполнения договора может и не возникнуть отдельного объекта нефинансовых активов, все зависит от конкретных технических характеристик каркаса и условий его использования.

А вот расходы на оплату материальных ценностей, которые учреждение использует при организации и проведении мероприятия: воздушные шары, ленточки, флажки, ГСМ для доставки персонала учреждения и оборудования, приобретение или изготовление баннеров и стендов, а также продукты для организации питания участников мероприятия, – должны быть отражены по кодам КОСГУ группы 300 «Поступление нефинансовых активов». И еще одно новшество – с 2022 года представительские расходы, прием и обслуживание делегаций, до этого учитываемые по коду КОСГУ 296, будут относиться на подстатью КОСГУ 226.

Ответ: Порядок отнесения операций на определенные коды КОСГУ установлен положениями п. 3 раздела V Указаний N 65н. Согласно описанию статьи 120 «Доходы от собственности» КОСГУ на данную статью относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе доходы от аренды. Поскольку в вопросе не указан вид аренды, то согласно п. 3 раздела V Указаний N 65н доходы полученные от операционной аренды необходимо отнести на подстатью 121, а доходы от финансовой аренды относятся на подстатью 122.

Отражение в 2022 году некоторых расходов по КОСГУ в учете изменилось. Так, издержки на обеспечение мер сокращения производственного травматизма и профессиональных заболеваний, начиная с 2022 года, не относятся к 213 подстатье. К таким тратам относились мероприятия, например, по проведению аттестации рабочих мест, обучение охране труда некоторых категорий работников, покупка спецодежды и средств индивидуальной защиты для работников, занятых на работах с вредными и(или) опасными условиями труда, а также на работах в особых температурных условиях, и ряд аналогичных расходов. Начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний остались в подстатье 213.

По ОКПД2 аптечка – самостоятельная категория медицинской продукции и не относится к перевязочным средствам или медикаментам (код 21.20.24.170). Поэтому в бухучете автомобильные по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Обоснование: Согласно требованиям Указаний N 65н, Инструкции N 157н в бухгалтерском учете расходы на оплату договоров на приобретение (изготовление): – подарочной и сувенирной продукции, не предназначенной для дальнейшей перепродажи, следует отражать по статье 290 “Прочие расходы” КОСГУ.Кроме того, при отнесении расходов на подстатьи 342 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п. 118 Инструкции № 157н. Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».3.

Печать Книг Косгу В 2022 Году

Методические рекомендации по применению 209н (Письмо Минфина от 29.06.2022 года № 02-05-10/45153) уточняют, что на эту статью относится и приобретение ветхого жилья в подлежащих сносу домах, выкупаемого у собственников. В рекомендациях указано, что при выборе статьи можно руководствоваться классификатором ОК 034-2022 (КПЕС 2008), введенным в действие 01.02.2022 г.

НравитсяНе нравится

17 Апр 2021

yuristco

423

Врачи

По закону использовать образ врача можно только в рекламе медицинских услуг, например, клиники.

Образ врача: белый халат, синяя форма стоматологов, карта пациента, слово «врач», стетоскоп, Айболит. Это все запрещено в немедицинской рекламе.

Микрофинансовая организация напечатала в газете рекламу, где использовался образ врача. В объявлении мелким шрифтом было указано, что при получении займа потребитель может воспользоваться медицинскими услугами. При этом объектом рекламирования были финансовые услуги.

Если реклама не о медицинских услугах и средствах гигиены, советую не использовать образ врача. Есть компании, которые думают: раз мужчина только напоминает врача и подписи «врач» нет, все в порядке. Это не так. Даже за легкий намек на врача антимонопольная служба вправе потребовать снять рекламу.

Изготовление баннера какое косгу

отнесении об Решение материальных ценностей к соответствующей группе активов нефинансовых (основные средства или материальные принимается) запасы учреждением самостоятельно в соответствии с положениями «применению по Инструкции Единого плана счетов бухгалтерского утвержденной. «, учета приказом Минфина России от 01.12.2010 N далее (157н — Инструкция N 157н).

Подробный порядок определения полезного срока использования объекта приведен в п. 44 Инструкции N Если. 157н с учетом содержания Общероссийского классификатора фондов основных ОК 013-94 (ОКОФ) и Классификации, утвержденной Правительства постановлением РФ от 01.01.2002 N 1, не представляется возможным определить полезного срок использования актива, то он может быть установленном в определен порядке на основании документов производителя основании на или решения профильной комиссии. При срока определении полезного использования конкретного объекта активов нефинансовых учреждение может учесть всю факторов совокупность, связанных с поступлением и дальнейшей эксплуатацией объекта данного.

Вечеринки и концерты — это не реклама

Налогоплательщик финансировал проведение развлекательных мероприятий (вечеринок, концертов и т.п.), во время которых и при подготовке к которым размещалась информация о нем самом и его услугах.

Суд указал, что концерт или вечеринка сами по себе не могут быть признаны рекламой либо способом ее распространения.

Это самостоятельные развлекательные мероприятия, непосредственной целью которых является предоставление услуг по ознакомлению с творчеством исполнителей, по интересному времяпрепровождению и т.п.

Рекламой же, как указано судом, является распространяемая во время этих мероприятий информация об организации и ее услугах, и эта информация сама по себе не связана с целью вечеринки или концерта.

Прибавим к этому отсутствие доступности неопределенному кругу лиц — и поймем, почему налогоплательщик проиграл суд (Постановление ФАС Московского округа от 11.03.2009 N КА-А40/1269-09).

Изготовление и монтаж банера косгу

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

Так, объектом основных средств согласно п. 10 СГС «Основные средства» является объект, предназначенный для выполнения определенных самостоятельных функций. Также одним из главных критериев отнесения объекта к основным средствам является срок его полезного использования, который должен быть более 12 месяцев.

Ответ подготовил эксперт службы Правового консалтинга ГАРАНТ Антонина Суховерхова. Рассмотрев вопрос, мы пришли к следующему выводу: Расходы по изготовлению флагов, баннеров следует относить на соответствующую статью группы 300 «Поступление нефинансовых активов» КОСГУ.

Расходы на изготовление и монтаж баннера в рамках договора (контракта) на поставку относятся на статью 310 КОСГУ, если баннер принимается к учету в составе основных средств. Если же баннер принимается к учету в составе материальных запасов, то расходы относятся на статью 340 КОСГУ. При этом есть случаи, в которых такие расходы могут быть отнесены на подстатью 226 КОСГУ.

При этом, если стоимость подарка превышает 3000 руб., нужно оформить письменный договор. Если не превышает, договор может быть заключен устно. Такой порядок следует из статей 574, 575 Гражданского кодекса РФ.Ценные подарки учтите на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» по стоимости их приобретения (п.

КОСГУ: расходы на информационные материалы для туристов

статье 320 «Увеличение стоимости нематериальных активов» в случае возникновения при создании оригинал-макета печатной продукции исключительных прав на результат интеллектуальной деятельности, передаваемых исполнителем (автором) заказчику, исходя из условий соответствующего договора;

Чиновники напомнили, что Инструкцией № 157н, предусмотрено, что книжная, иная печатная продукция, кроме печатной продукции, предназначенной для продажи, а также библиотечного фонда и бланочной продукции строгой отчетности, приобретаемая учреждением для использования в процессе его деятельности, относится к объектам нефинансовых активов категории «материальные запасы».

08 Фев 2019

juristsib

5539

Примеры спорных рекламных расходов

Вид рекламного расхода

В чем проблема

Позиция Минфина и ФНС

Позиция судов

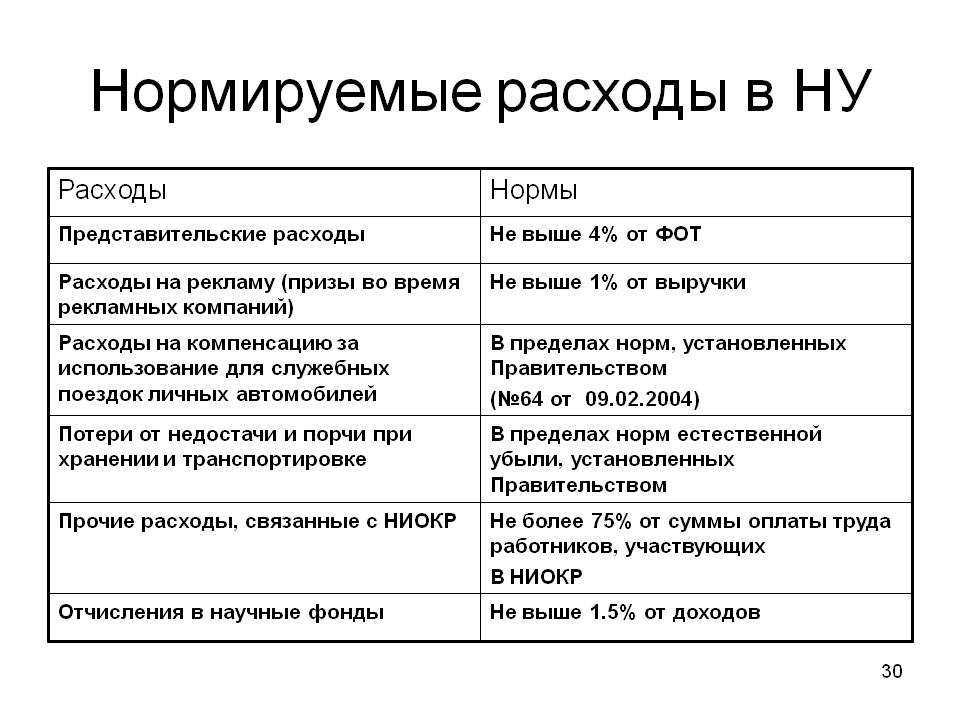

Реклама на транспорте, в том числе в метро

Можно ли при расчете налога на прибыль отнести рекламу на транспорте к наружной и не нормировать?

Так как реклама на транспорте не относится к наружной рекламе, такие расходы нужно нормировать (письма Минфина России от 02.11.2005 № 03-03-04/1/334, от 20.04.2006 № 03-03-04/1/361)

Реклама на транспортных средствах считается наружной, расходы на нее не нормируются (Определение ВС РФ от 30.05.2019 № 305-ЭС19-4394)

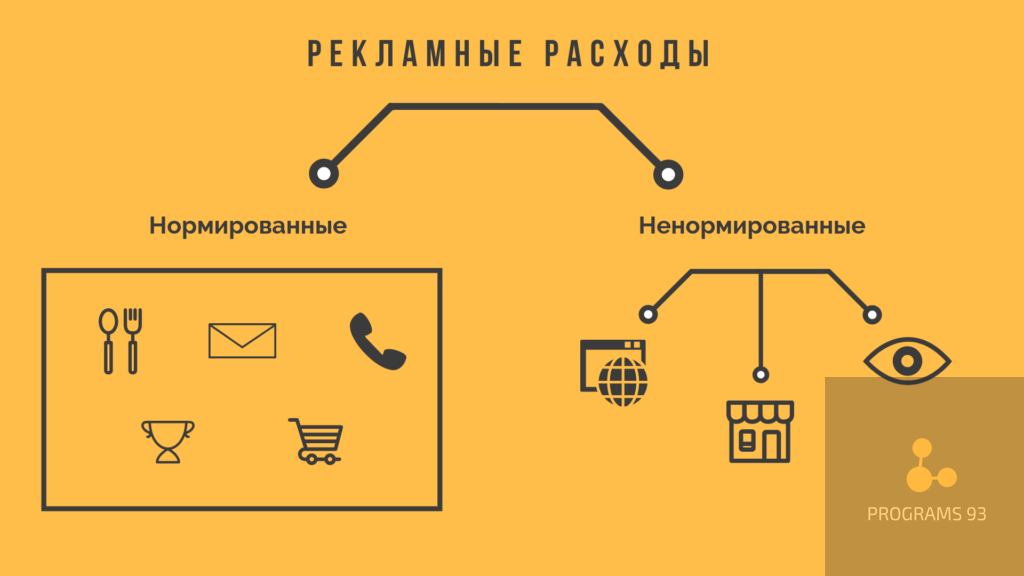

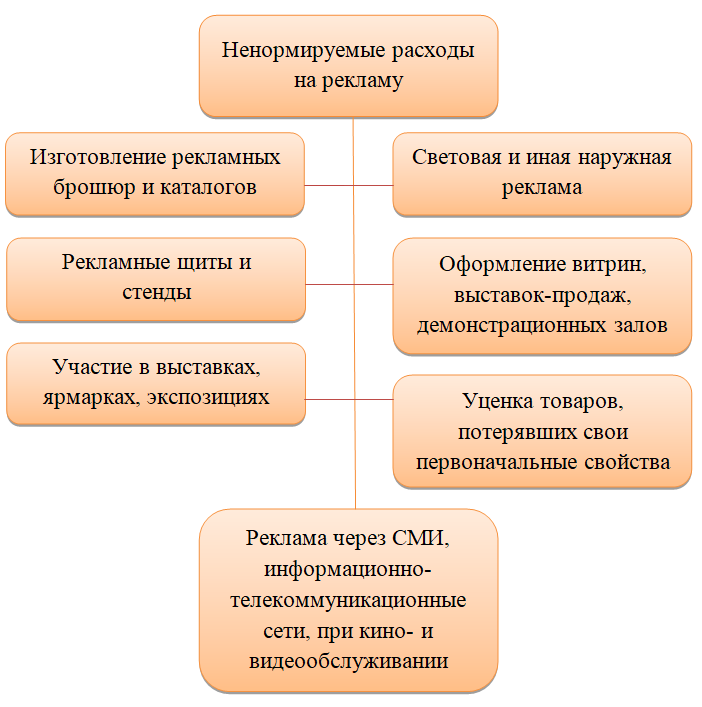

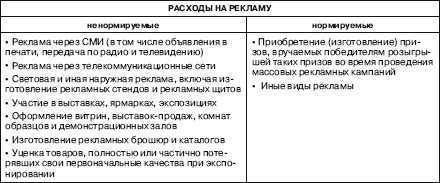

Участие в выставках, ярмарках, экспозициях

Пункт 4 ст. 264 НК РФ не уточняет, можно ли учесть в качестве ненормируемых рекламных расходов затраты, например, на дегустацию, распространение печатной продукции, охрану

К расходам на участие в выставках следует относить только оплату вступительных взносов, разрешений и прочего для участия в подобных мероприятиях. Остальные затраты относятся к «иным видам» рекламы — в частности, расходы на дегустацию и раздачу сувенирной продукции — и подлежат нормированию (письма Минфина России от 04.08.2010 № 03-03-06/1/520, УФНС России по г

Москве от 19.11.2004 № 26-12/74944)

К ненормируемым рекламным расходам относятся все затраты, которые связаны с организацией и проведением выставки (постановление ФАС Волго-Вятского округа от 13.01.2005 № А43-1729/2004-32-152)

Создание логотипа компании

Может ли организация учесть затраты на разработку логотипа в качестве рекламных расходов? Цель создания логотипа — привлечь внимание к компании, ее товарам, работам, услугам

Позиция Минфина: затраты на создание логотипа относятся к рекламным расходам (письмо Минфина России от 12.09.2014 № 03-03-06/1/45762). Так как расходы на изготовление логотипа не прямо поименованы в составе ненормируемых рекламных расходов, а также об этом прямо не сказано в письме Минфина, то такие расходы нормируются.

Позиция ФНС: расходы на изготовление логотипа следует относить к ненормируемым рекламным расходам (информация на сайте ФНС РФ)

Организация вправе использовать логотип без соответствующей регистрации, достаточно заключить договор на его создание

Поэтому логотип нельзя признать нематериальным активом, а расходы на его создание учитываются как рекламные расходы (постановление ФАС Московского округа от 22.06.2009 № А40-41784/08-98-123)

Специальная выкладка товаров в торговых залах

Можно ли рассматривать в качестве рекламы применение специальных технологий выкладки товаров, направленных на привлечение внимания покупателей?

В качестве услуг по рекламе могут рассматриваться услуги по договору, цель которого — действия исполнителя, направленные на привлечение внимания потенциальных покупателей к товарам заказчика путем применения специальных технологий выкладки товара. Такие рекламные расходы нормируются (письмо Минфина России от 03.09.2021 № 03-03-06/1/71382)

Такие затраты можно считать нормируемыми рекламными расходами (постановления АС Уральского округа от 10.06.2016 № Ф09-4959/16, ФАС Московского округа от 06.04.2011 № КА-А40/2665-11)

СМС-рассылка

При таком виде рекламы информация о товарах, работах, услугах, отправляется на конкретные телефонные номера. Соблюдается ли в этом случае такой признак рекламы, как предназначенность для неопределенного круга лиц?

Информация, которую компания направляет потребителям через СМС-сообщения, может быть признана рекламой. Такие рекламные расходы нормируются (письмо Минфина России от 28.10.2013 № 03-03-06/1/45479)

СМС, которые содержат сведения о товарах, работах, услугах, мероприятиях организации, могут быть признаны рекламой. Для этого информация в СМС-рассылке должна носить обобщенный характер и формировать интерес к объекту рекламирования не только у лица, на чей номер отправляется сообщение, но и у иных лиц. Тогда такая информация не будет носить персонализированный характер, даже если в сообщении указаны имя и отчество абонента (решение АС Нижегородской области от 30.08.2018 № А43-21964/2018, постановления ФАС Уральского округа от 10.03.2010 № Ф09-1350/10-С1, Второго ААС от 11.02.2019 № А82-14249/2018, Седьмого ААС от 19.03.2019 № А45-36664/2018)

Адресная почтовая рассылка

Считается ли рекламой почтовая рассылка по адресной базе данных потенциальных потребителей?

Если компания отправляет рассылку на конкретные адреса, при этом не указывает Ф.И.О. конкретного получателя, она будет считаться рекламой, а расходы на нее — нормируемыми (письмо Минфина России от 04.07.2013 № 03-03-06/1/25596)

—

Контроль качества и исполнение работ

Процесс контроля качества включает последовательное выполнение следующих операций:

| Этап контроля | Как выполняется |

|---|---|

| Проверка дизайна | Оценка композиции, цветовой гаммы и шрифтов, соответствие бренду и требованиям заказчика. |

| Проверка материалов | Анализ качества используемых материалов, проверка плотности баннера, степень защиты от влаги и УФ-излучения. |

| Проверка печати | Контроль нанесения изображения на баннер, точность цветопередачи, отсутствие брака и дефектов в печатном изображении. |

| Проверка монтажа | Оценка качества подготовительных работ, соответствие установленных размеров и положения баннера на месте его установки. |

| Проверка долговечности | Анализ износостойкости материала, устойчивость цвета, стойкость к погодным условиям и воздействию внешних факторов. |

| Проверка безопасности | Оценка отсутствия острых углов, правильности крепления и отсутствия скрытых дефектов, которые могут представлять опасность для пользователей. |

Для обеспечения контроля качества и исполнения работ специалисты должны следить за каждым этапом создания и установки баннера. В случае выявления дефектов, требуется оперативное их устранение, чтобы итоговый продукт соответствовал всем требованиям и ожиданиям заказчика.

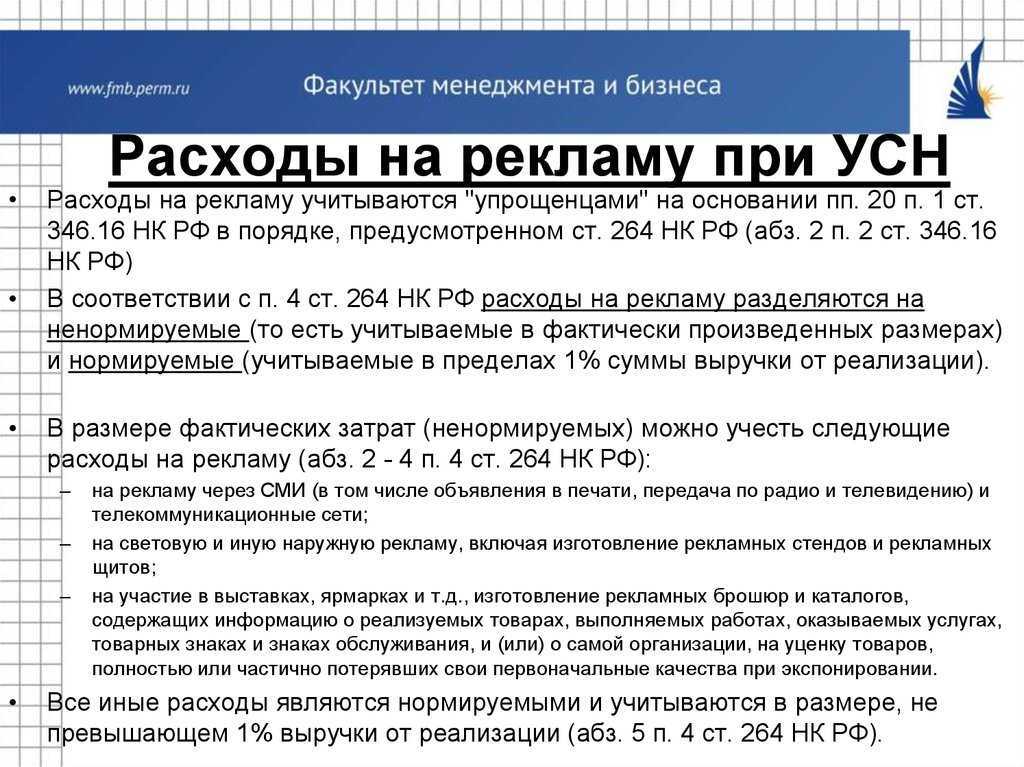

Учёт расходов на рекламу при УСН «Доходы минус расходы»

Главная задача рекламы — расширить базу клиентов и повысить их лояльность к продукции, работам или услугам. Однако произведённые расходы можно признать в качестве рекламных, только если они соответствуют условиям, указанным в п. 1 ст. 3 Закона от 13.03.2006 г. № 38-ФЗ.

Расходы должны быть произведены для того, чтобы привлекать и поддерживать внимание к конкретному объекту рекламы среди множества лиц для его продвижения. Компании на УСН имеют право учитывать в расходах затраты на рекламу изготовленных или приобретённых для перепродажи продукции, товаров, работ, услуг

Эти затраты должны соответствовать критериям п. 1 с. 252 НК РФ, чтобы их можно было учитывать. В частности, они должны быть обоснованными и документально подтверждёнными.

Обобщённый перечень расходов, признаваемых рекламными, и критерии их признания указаны в п. 4 ст. 264 НК РФ. При применении упрощённой системы налогообложения учитываемые расходы должны быть оплачены, о чём указано в п. 2 ст. 346.17 НК РФ.

Соответственно, чтобы учитывать при УСН расходы в качестве рекламных, необходимо выполнение следующих условий:

- расходы должны быть обоснованы и документально подтверждены (п. 1 ст. 252 НК РФ);

- расходы должны быть фактически оплачены (п. 2 ст. 346.17 НК РФ);

- расходы должны соответствовать критериям, указанным в п. 4 ст. 264 НК РФ.

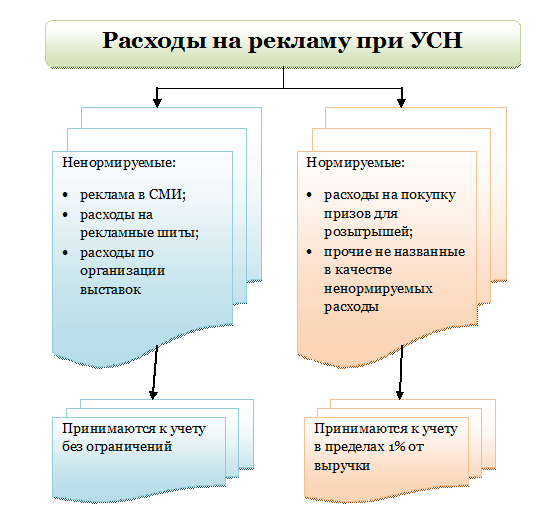

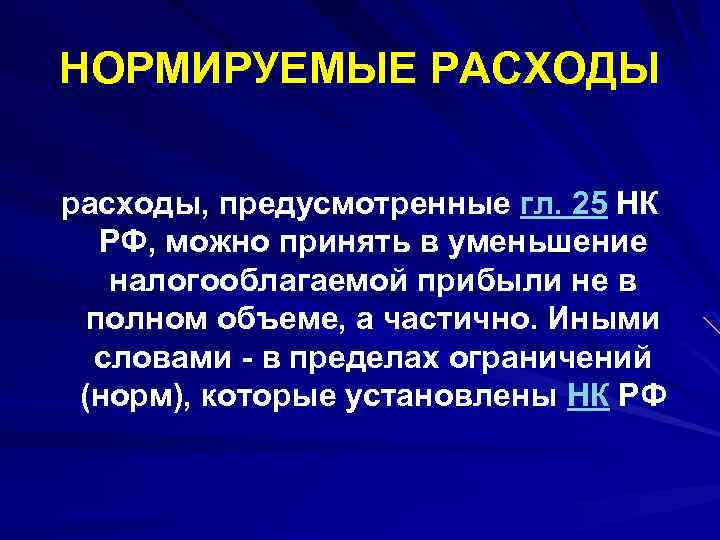

Кроме того, существуют специальные правила признания расходов как рекламных при применении УСН. Главный нюанс заключается в том, что по некоторым расходом установлено нормирование — часть из них принимается к налоговому учёту в полном объёме, а остаток — в объёме не более 1% выручки от продаж. При этом хозяйствующие субъекты на УСН рассчитывают норму рекламных расходов согласно показателю выручки нарастающим итогом с начала года.

Авансовые платежи, поступившие налогоплательщику на УСН за товары, работы, услуги, также учитываются в качестве доходов в периоде их поступления. А если аванс возвращается покупателю, то он уменьшает сумму доходов в периоде, когда возврат был произведён.

Если авансовый платёж поступил в одном календарном году, а был возвращён покупателю в другом году, то:

- возврат нужно учесть, когда он был произведён — будет уменьшение базы по доходам, от которой рассчитывается 1% на рекламные расходы;

- хотя аванс и был возвращён, база по доходам не пересчитывается в году его поступления.

Об этом указано в Письме Минфина от 11.02.2015 г. № 03-11-06/2/5832.

Пример учёта расходов на рекламу

Пример 1. ООО «Прохлада» продало в I квартале 2023 года продукцию на 1,2 млн. руб. За II квартал было продано продукции на 3,6 млн. руб. 20 марта 2023 года организация провела лотерею среди потенциальных и нынешних покупателей и выдала приз на 40 тыс. руб.

Расчёт рекламных расходов выглядит следующим образом:

- максимальная сумма нормируемых рекламных расходов в I квартале составляет 1% и равна 12 тыс. руб. (1,2 млн. руб. * 1%);

- именно эта сумма списывается в расходы в I квартале, а остаток нужно перенести на следующие периоды;

- максимальная сумма нормируемых рекламных расходов за II квартал составляет 36 тыс. руб. (3,6 млн. руб. * 1%);

- остаток рекламных расходов на лотерею с розыгрышем и призом после I квартала в размере 28 тыс. руб. (40 тыс. руб. — 12 тыс. руб.) можно полностью списать во II квартале.

Внимание! Налогоплательщик на УСН не является плательщиком НДС и не указывает его в операциях. Однако если он всё же использует НДС, то суммы выручки берутся за вычетом данного налога

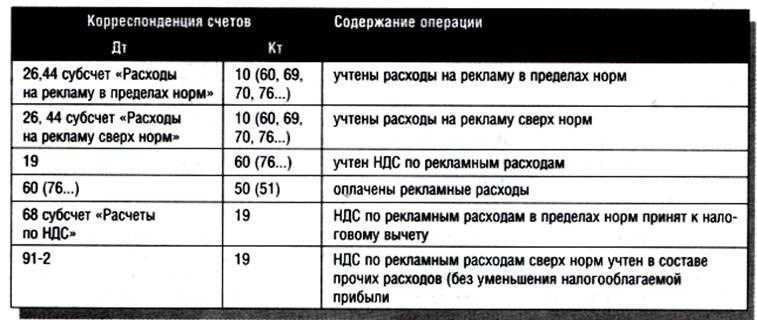

Бухгалтерский учет

В бухгалтерском учете расходы на рекламу признаются расходами по обычным видам деятельности (коммерческими расходами) и принимаются к учету в размере договорной стоимости оказанных рекламных услуг (без учета НДС, предъявленного организации и подлежащего налоговому вычету) (п. 5, 6, 6.1, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/991).

Указанные расходы признаются на дату подписания акта об оказании рекламных услуг, что отражается записью по дебету счета 44 «Расходы на продажу» или счета 26 «Общехозяйственные расходы» (п. 5, 7, 16, 18 ПБУ 10/99, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций2) в том отчетном периоде, к которому они относятся (п. 9, 20 ПБУ 10/99).

Бухгалтерские записи по отражению затрат на рекламу будут следующими:

Дебет 10 субсчет «Рекламные материалы» Кредит 60

— приняты к учету рекламные материалы;

Дебет 44 субсчет «Расходы на рекламу», 26 Кредит 10 субсчет «Рекламные материалы»

— списана стоимость рекламной продукции на основании актов, отчетов;

Дебет 44 субсчет «Расходы на рекламу», 26 Кредит 60

— отражена стоимость рекламных услуг на основании отчета компании-распространителя;

Дебет 09 Кредит 68

— отражен отложенный налоговый актив в связи с разницей в суммах расходов, принимаемых по бухгалтерскому (полная) и налоговому (нормируемая) учету (Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02)3;

Дебет 68 Кредит 09

— уменьшение ОНА по мере признания части рекламных расходов в налоговом учете (п. 17 ПБУ 18/02).