Списание лекарств торговыми организациями

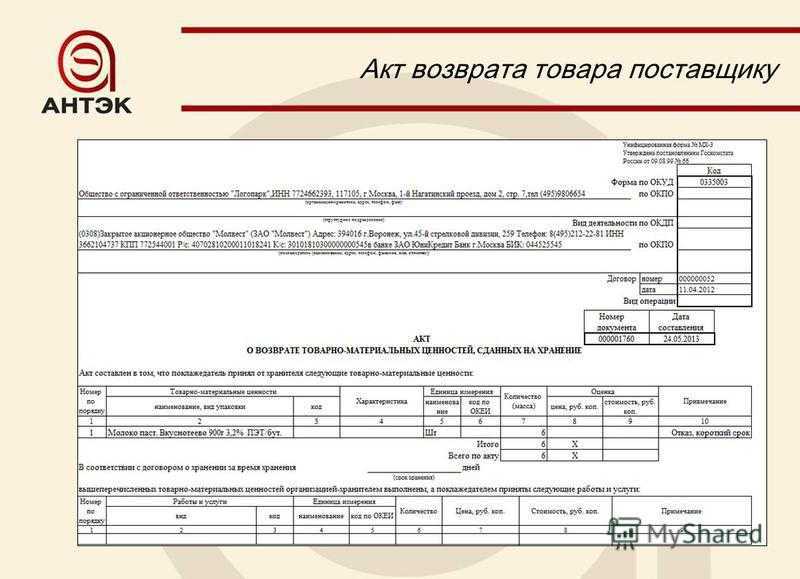

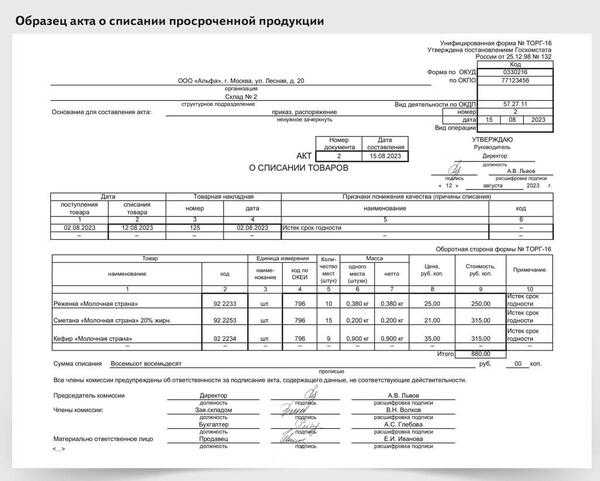

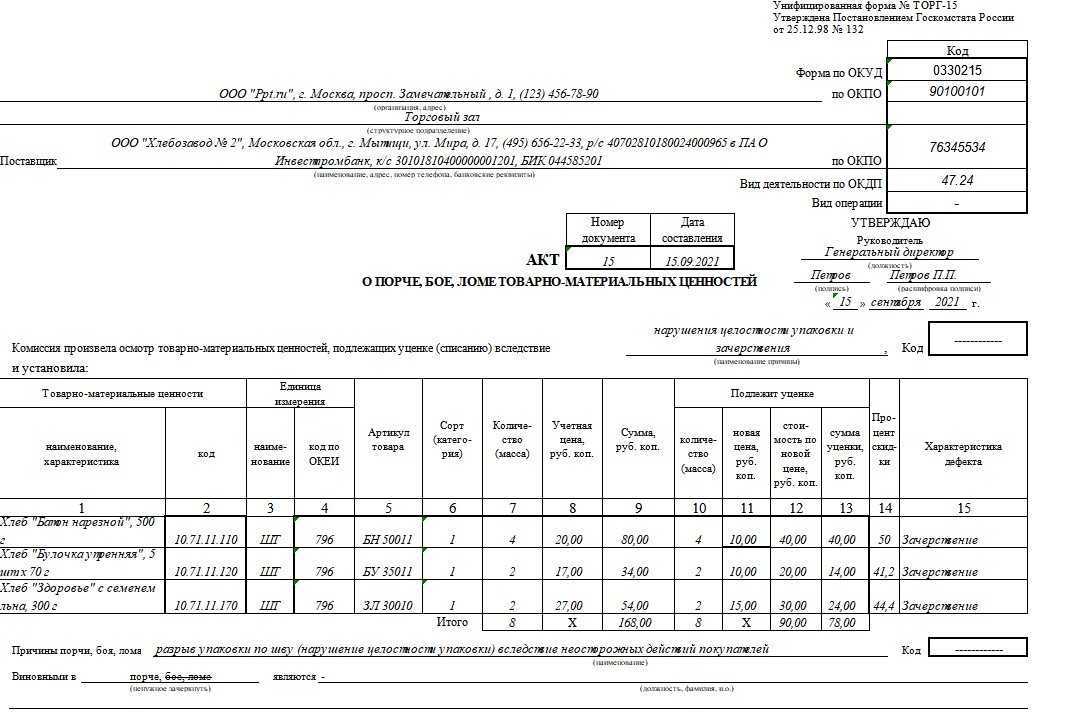

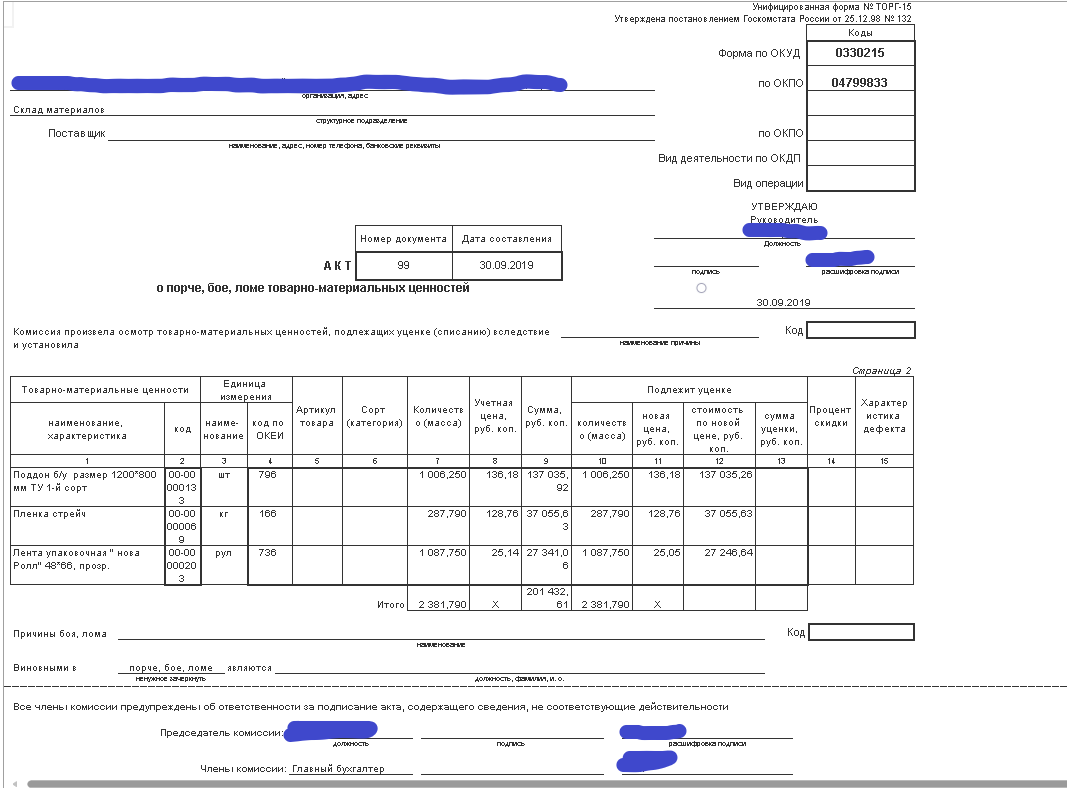

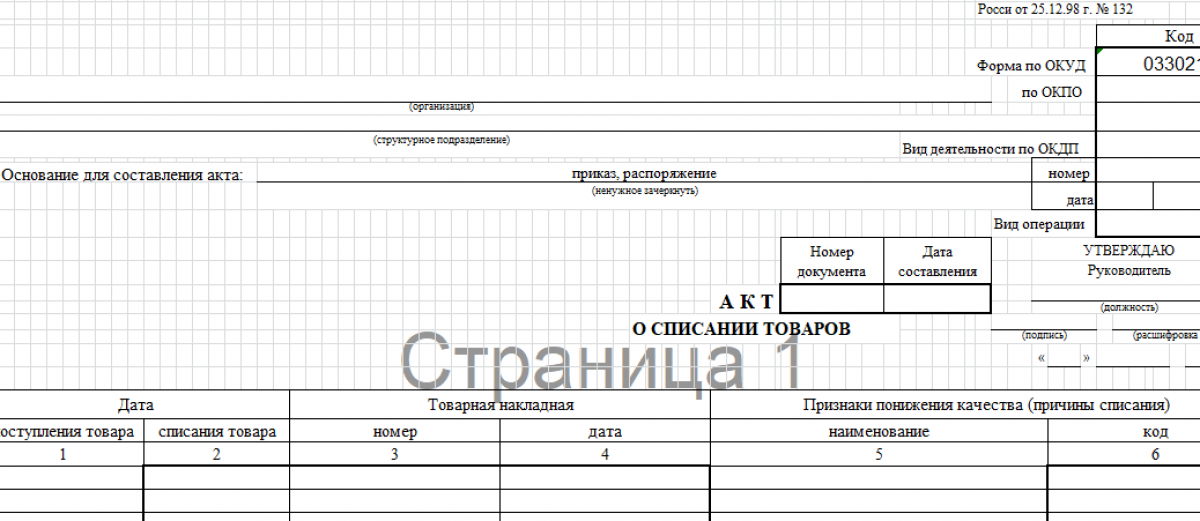

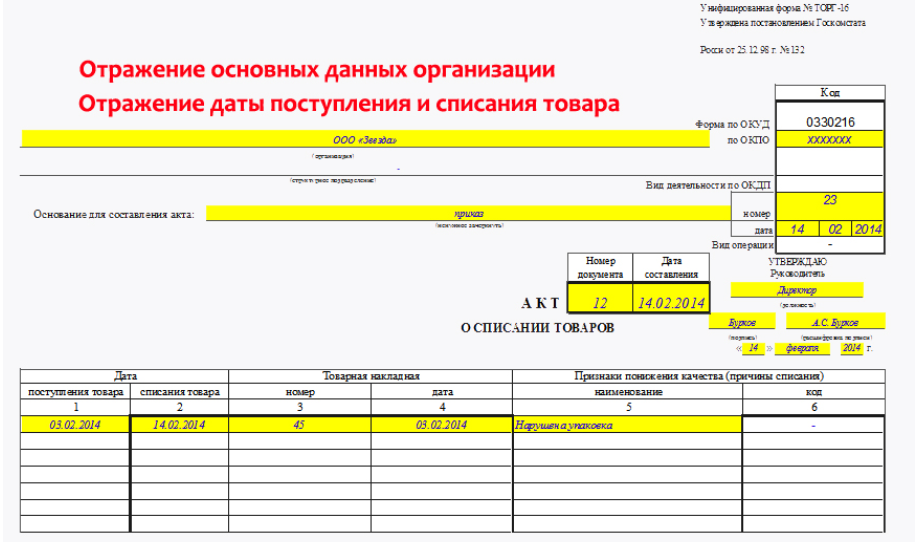

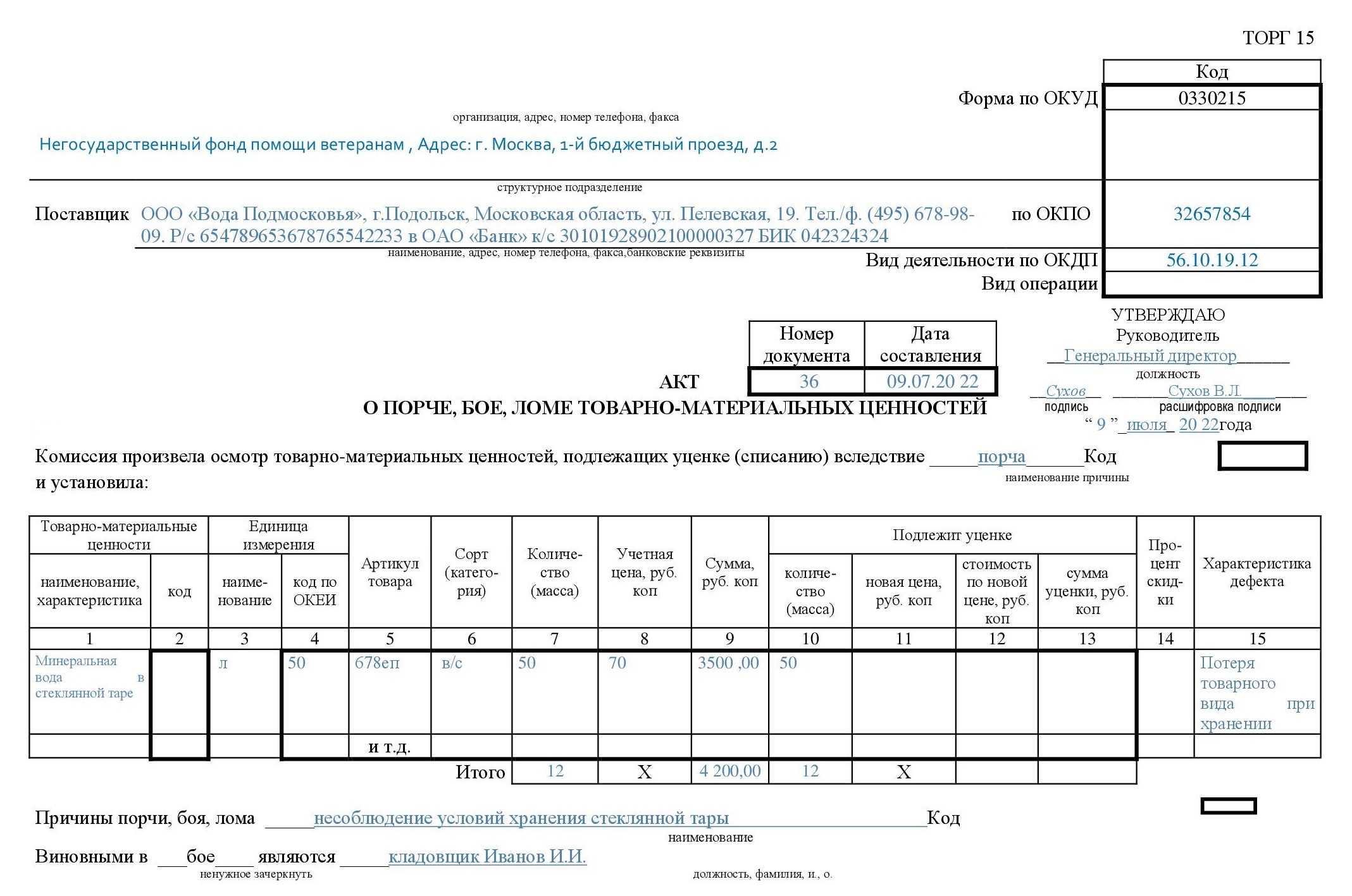

Торговая организация, выявившая на складе просроченные лекарства, составляет в трех экземплярах акт о порче, бое, ломе ТМЦ по форме N ТОРГ-15. Форма документа утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132 (далее — Постановление N 132).

Один экземпляр остается у материально ответственного лица. Второй — в отделении, где хранились лекарства. На основании третьего экземпляра бухгалтер списывает просроченные лекарства с материально ответственного лица.

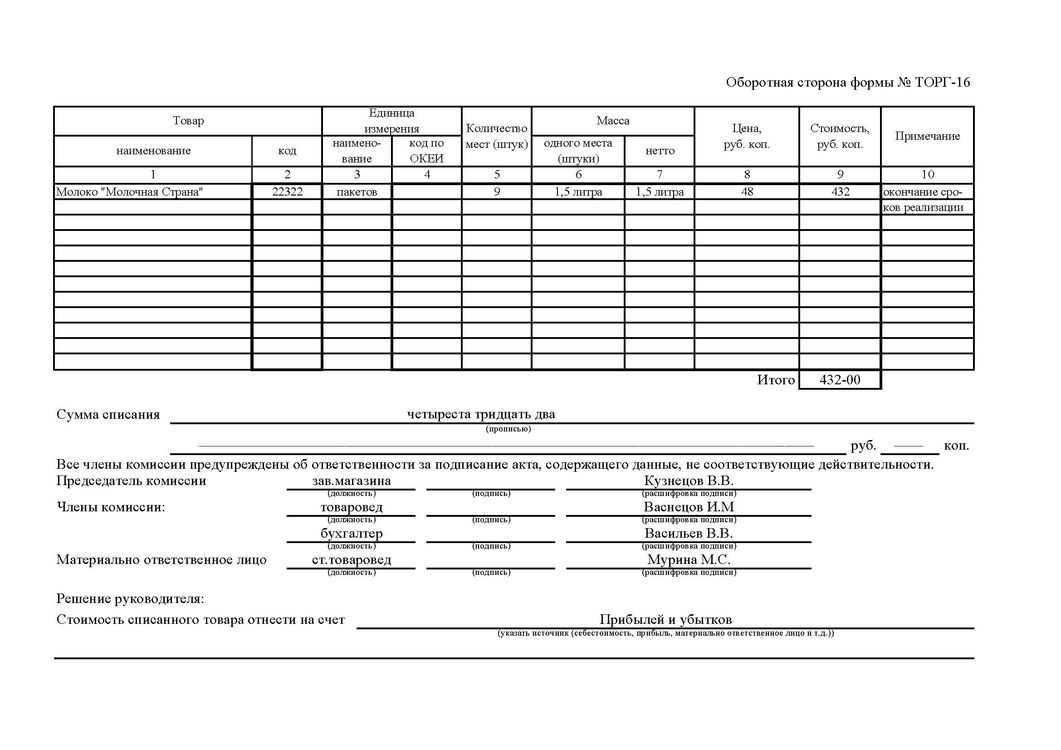

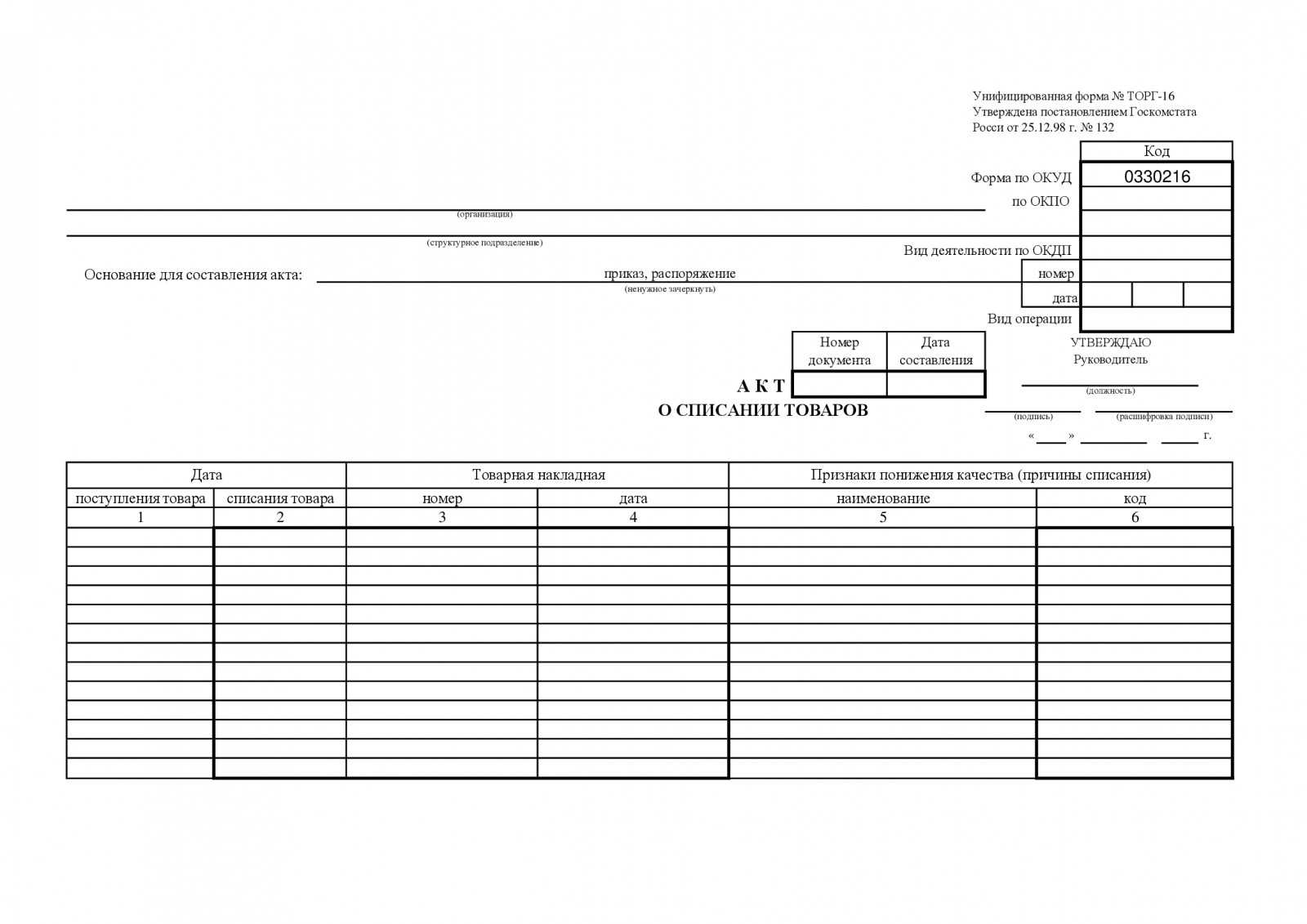

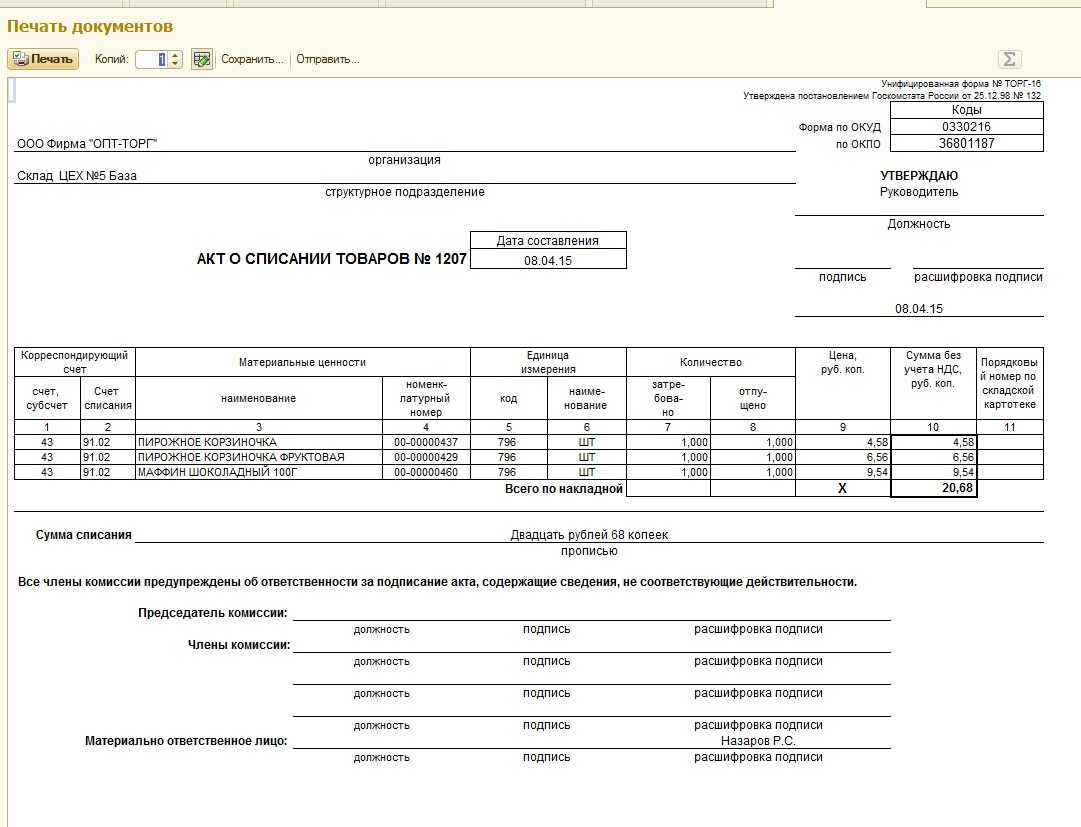

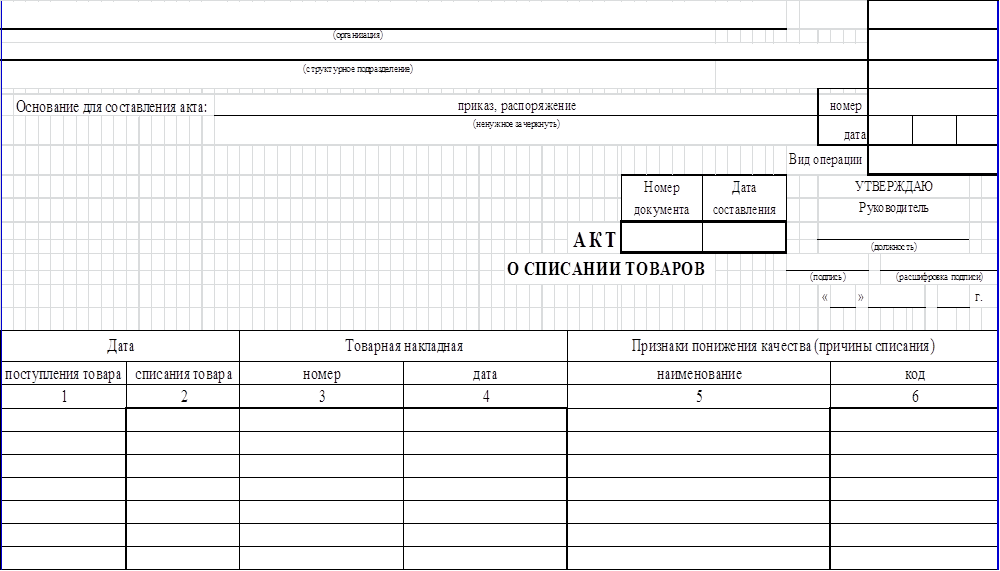

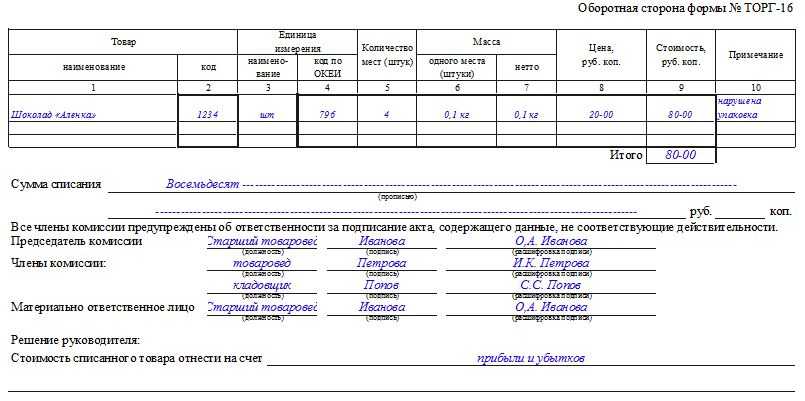

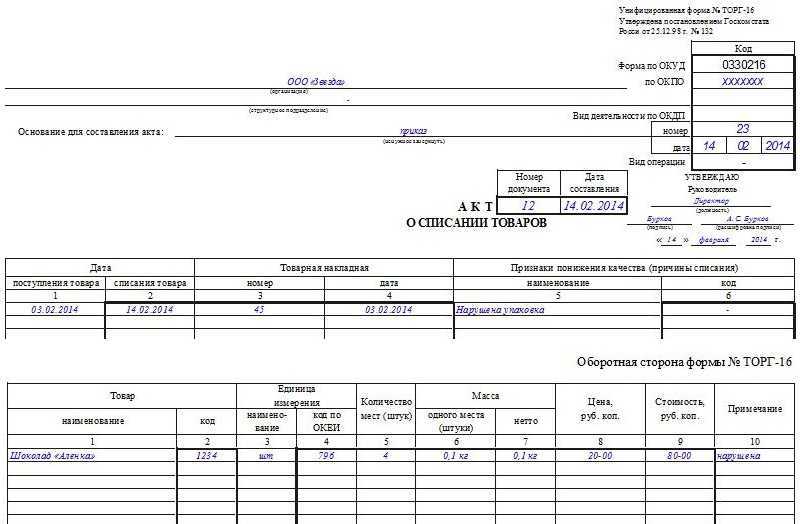

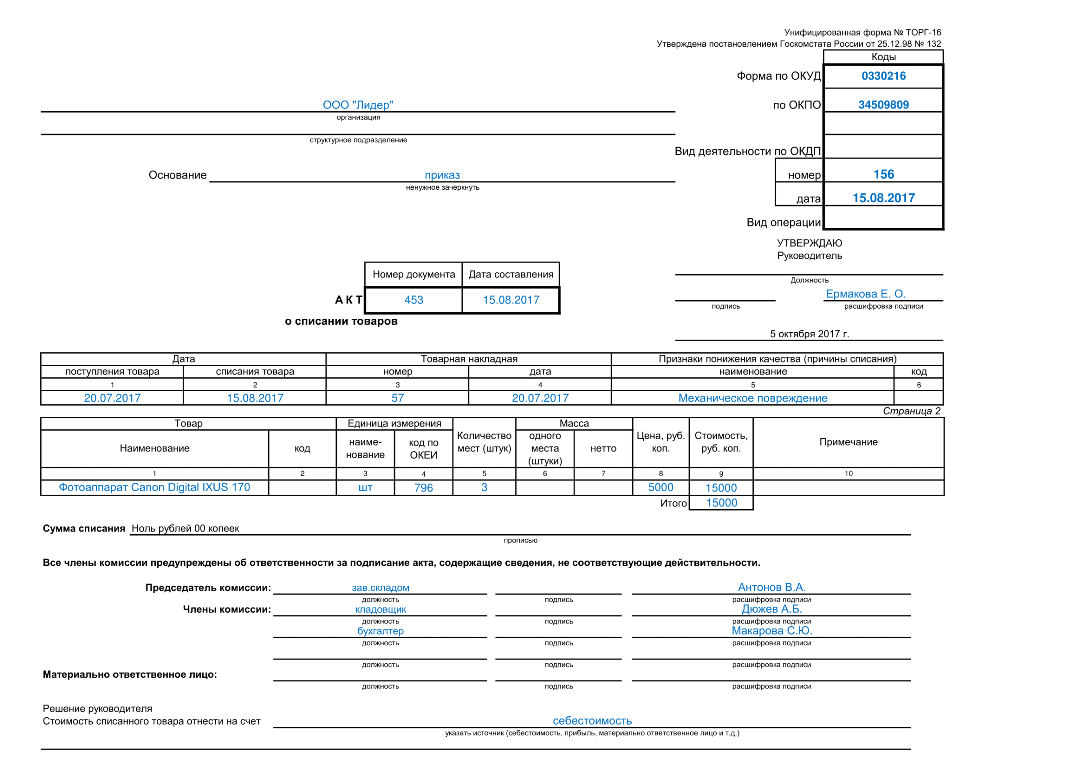

С бухгалтерского учета лекарства с просроченным сроком годности списываются на основании акта о списании товаров по форме N ТОРГ-16.

Пример 2. В аптеке «Лариса» 22 марта 2004 г. выявлены нереализованные лекарства с истекшим сроком годности:

Наименование |

Кол-во (упаковок) |

Дата выпуска |

Срок годности |

Поставщик |

Приходные документы |

Учетная цена, руб. |

Розничная цена, руб. |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Парацетамол |

10 |

15.03.2002 |

15.03.2004 |

ЗАО "Парацельс" |

ТН N 125 от19.01.2004;счет N 200 от 19.01.2004 |

8,5 |

10,10 |

Пирацетам |

30 |

11.03.2001 |

10.03.2004 |

ОАО "Фарма" |

ТН N 1298 от 24.11.2003;счет N 2058от 24.11.2003 |

32,8 |

40,5 |

Ксеникал |

2 |

19.03.2000 |

18.03.2004 |

ЗАО "Хелси" |

ТН N 850 от06.10.2003;счет N 824 от 06.10.2003 |

650 |

780 |

На лекарства с истекшим сроком годности аптека составила акты по формам N ТОРГ-15 (см. с. 61) и N ТОРГ-16.

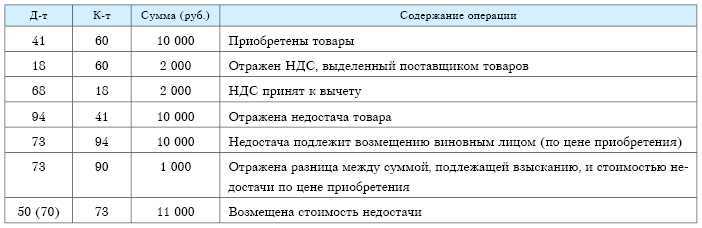

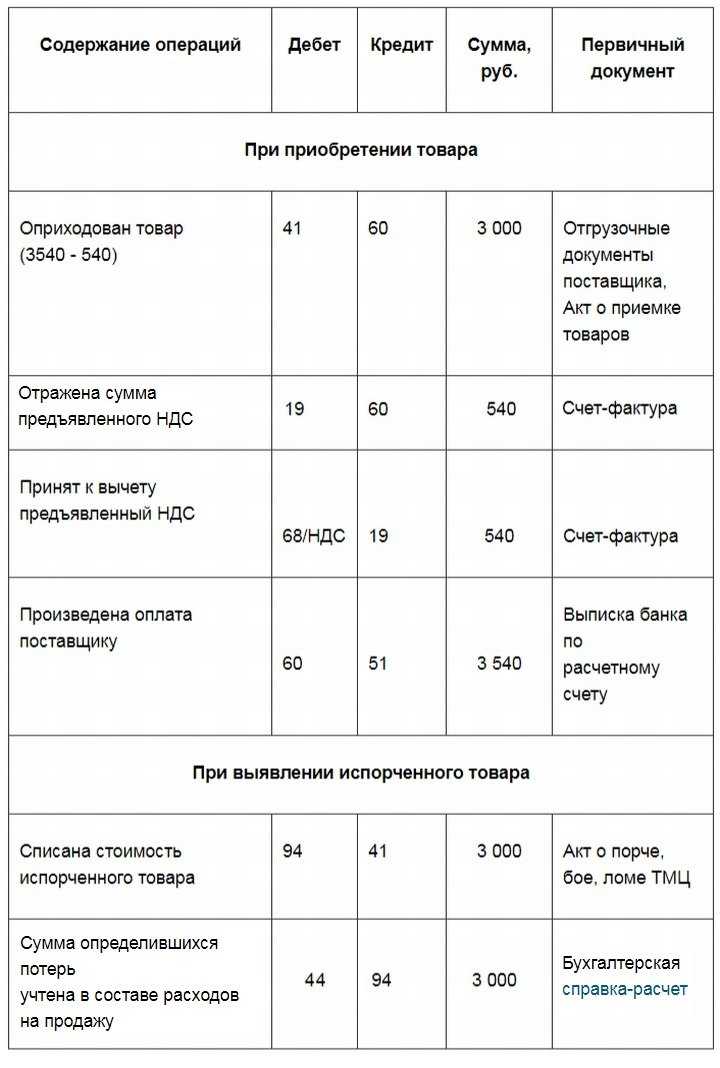

В торговый зал передан товар на сумму 6000 рублей в качестве наглядного образца, в т.ч. НДС 20%. Через месяц комиссия признала товар испорченным и приняла решение списать. В акте отражена стоимость без НДС. Виновных в порче лиц не выявлено, товар испортился от естественных причин.

- Дт 94 Кт 41 — 5000 руб.;

- Дт 44 Кт 94 — 5000 руб.

Воспользуемся условиями предыдущего примера, но определим, что товар хранился на складе, и в результате халатности виновного лица возникла его непригодность к использованию. Виновное лицо, заключившее договор материальной ответственности с организацией, в объяснительной записке подтвердило согласие возместить ущерб в полном объеме.

- Дт 94 Кт 41 — 5000 руб.;

- Дт 73 Кт 94 — 5000 руб.;

- Дт 50 Кт 73 — 5000 руб.

Здесь стоимость товара относится на виновных лиц, а затем следует погашение долга внесением наличных в кассу.

В ходе инвентаризации могут быть выявлены испорченные и просроченные товары, которые подлежат изъятию и списанию с учета. О том, как следует отразить данную операцию, пойдет речь в статье.

Перед составлением годовой отчетности аптеки проводят инвентаризацию товара и материальных ценностей, числящихся на балансе. В ходе контрольного мероприятия могут быть выявлены испорченные и просроченные товары, которые подлежат изъятию и списанию с учета. О том, как следует отразить данную операцию, пойдет речь в статье.

В силу п. 7 ст. 55 Федерального закона № 61-ФЗ аптечные организации, индивидуальные предприниматели, имеющие лицензию на фармацевтическую деятельность, вправе наряду с лекарственными препаратами приобретать и продавать:

- изделия медицинского назначения, дезинфицирующие средства;

- предметы и средства личной гигиены, посуду для медицинских целей, предметы и средства, предназначенные для ухода за больными, новорожденными и детьми, не достигшими возраста трех лет;

- очковую оптику и средства ухода за ней;

- минеральные воды, продукты лечебного, детского и диетического питания, биологически активные добавки;

- парфюмерные и косметические средства;

- медицинские и санитарно-просветительные печатные издания, предназначенные для пропаганды здорового образа жизни.

Как правило, данный акт используется на предприятиях, которые занимаются производством и транспортировкой продуктов, их продажей и хранением. Соответственно, к этой категории относятся различные магазины, склады, торговые центры, пищевкусовые предприятия.

Как можно догадаться, продажа такого товара станет причиной серьезных проблем с законом. Самое незначительное наказание, которое грозит организации, предусматривает достаточно крупный штраф. Именно поэтому непотребные продукты списываются. По сути, они возвращаются менеджерам и другим представителям поставщиков и производителей. Именно они и определяют дальнейшую судьбу продуктов.

Такие действия имеют массу преимуществ:

- положительное влияние на экологическую обстановку;

- возможность отправить неликвид на переработку;

- уменьшение мусора на свалках, так как списанный товар не выбрасывается в мусорные баки;

- снижение риска распространения опасных инфекций.

Какие проводки нужно использовать?

Под каждый конкретный случай списания товара были разработаны наиболее оптимальные варианты проводок. Они рекомендованы к использованию ведущими экспертами в области бухгалтерского учета и налогообложения:

-

Если списана стоимость испорченных (просроченных) товаров (материалов) рекомендовано использовать проводку Дт 94 — Кт 41 (10);

-

Если списана порча в пределах норм естественной убыли, то используйте проводку Дт 44 — Кт 94;

-

Когда стоимость испорченных товаров (материалов) отнесена на виновных лиц будут оптимальна Дт 73 (76) — Кт 94;

-

А когда стоимость испорченных товаров (материалов) взыскана с виновного лица, используются проводки Дт 50 (51, 70) — Кт 73 (76);

-

И наконец, когда сверхнормативная порча списана в расходы – используйте Дт 91 — Кт 94.

Мы описали весь путь списания непригодного к продаже товара для наших клиентов по услуге «аренда 1С Предприятие 8.3». Вполне очевидно, что любая допущенная неточность в этом процессе чревата штрафами и прочими неприятностями (в виде налоговых проверок, например) для организации. Единственное, на что мы не сделали акцент – это качество проведенной инвентаризации.

От того, насколько добросовестно она проведена (если вообще имела место) будет зависеть, столкнется ли бухгалтерия и руководство фирмы с выездными налоговыми проверками, недодачами, пересортицей или нет. Нередки случаи, когда бухгалтер по своей личной инициативе или «с легкой руки» генерального директора «проводит» инвентаризацию формально, не утруждаясь пересчитать товар на складе и не собирая комиссию.

Делается это в большинстве случаев для того, чтобы не тратить лишнее время на подобного рода хлопоты. Мы смеем предположить, что до поры до времени, бухгалтерия не столкнется с проблемами из-за такой «бумажной» работы, но всему свое время.

Рано или поздно организацию посетит выездная налоговая проверка, на которой вскроется расхождение реального положения дел с картиной складского учета. В этом случае на организацию будет наложен штраф в размере 10000 рублей, согласно ст. 120 НК РФ. А за искажение любой строки бухгалтерской отчетности на 10% и более штраф могут взыскать также с директора или главбуха лично. Максимальная сумма — 10 000 руб. (ст. 15.11 КоАП РФ).

При всем при этом риск того, что выездная налоговая проверка состоится, невелик, да и сумма штрафа для юридического лица небольшая. Совсем другое дело обстоит с теми затратами, которые организация может понести, если потребуется проводить ревизию. Ревизия будет проведена, если предпроверочный анализ покажет, что компании есть, что до начислять. В этом случае придется отдать не менее 14 млн. рублей – речь идет о среднерыночной стоимости проверки.

Выбор остается за вами. И, кстати, он очевиден.

Как отразить в учете факт хищения?

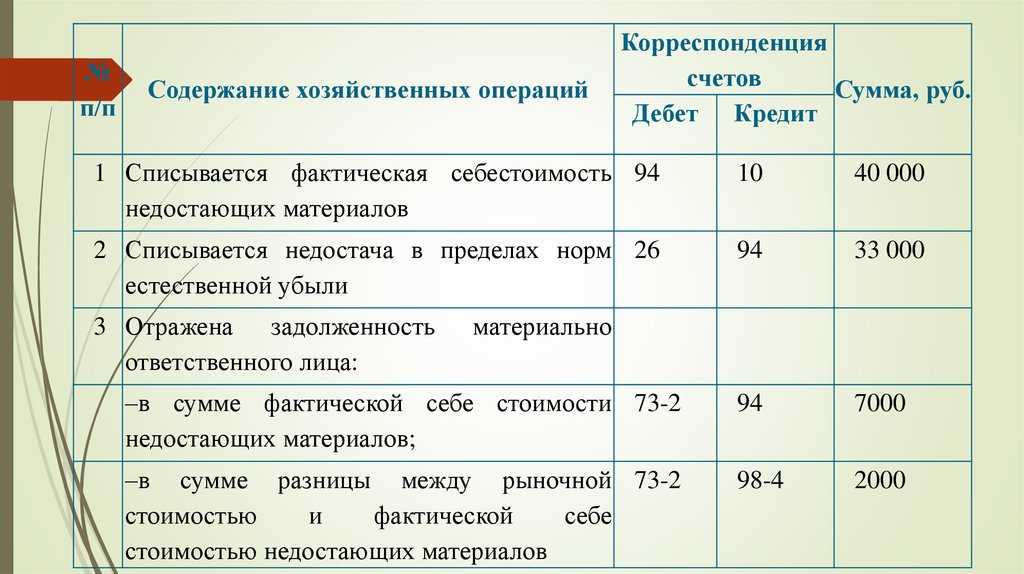

После проведения инвентаризации бухгалтерия имеет право отразить стоимость похищенной собственности по дебету 94: «Недостача и потеря от порчи». В дальнейшем возможность списания зависит от того, был ли выявлен виновник или нет.

Если ценности украл сотрудник, он обязан возместить ущерб. В таком случае проводить списание с кредита 94 в дебет 73 «Расчеты с персоналом по прочим операциям»

Неважно, как гражданин будет возмещать нанесенный ущерб: самостоятельно либо после признания его виновным в судебном порядке

Если виновное лицо обязано компенсировать не балансовую, а рыночную стоимость собственности, списывать нужно по дебету 73 и кредиту 98 «Доходы будущих периодов». Однако чтобы провести процедуру таким образом, необходима независимая оценка эксперта. После компенсации суммы разницы нужно списать со счета 98 и перевести в кредит 91: «Прочие доходы и расходы».

Если виновником признано третье лицо, компенсация проводится по счету 76: «Расчеты с разными дебиторами и кредиторами». Если найти виновных не удалось, либо же собственник «простил» виновному стоимость ущерба, списание проводится по дебету 91. Однако в этом случае нужны соответствующие основания. Факт невозможности выявления виновных документально подтверждается правоохранительными органами. Если собственник не намерен взыскивать стоимость ущерба, он должен оформить свой отказ в письменном виде. В противном случае провести списание по дебету 91 будет невозможно.

Если вам нужна помощь в делах о кражах на предприятии, наши специалисты готовы прийти на помощь. Мы поможем провести внутреннее расследование и возьмем на себя взаимодействие со следственными органами, что поможет быстрее выявить виновного. Кроме того, наши сотрудники помогут провести списание основных средств, утраченных в результате кражи, и правильно оформить основания для этого. С нашими услугами у вас не возникнет проблем с контролирующими органами.

Записаться на консультацию вы можете по телефону или через форму на сайте. Стоимость услуг юриста будет зависеть от сложности дела, этапа, на котором вы обратитесь к адвокату, а также от его квалификации.

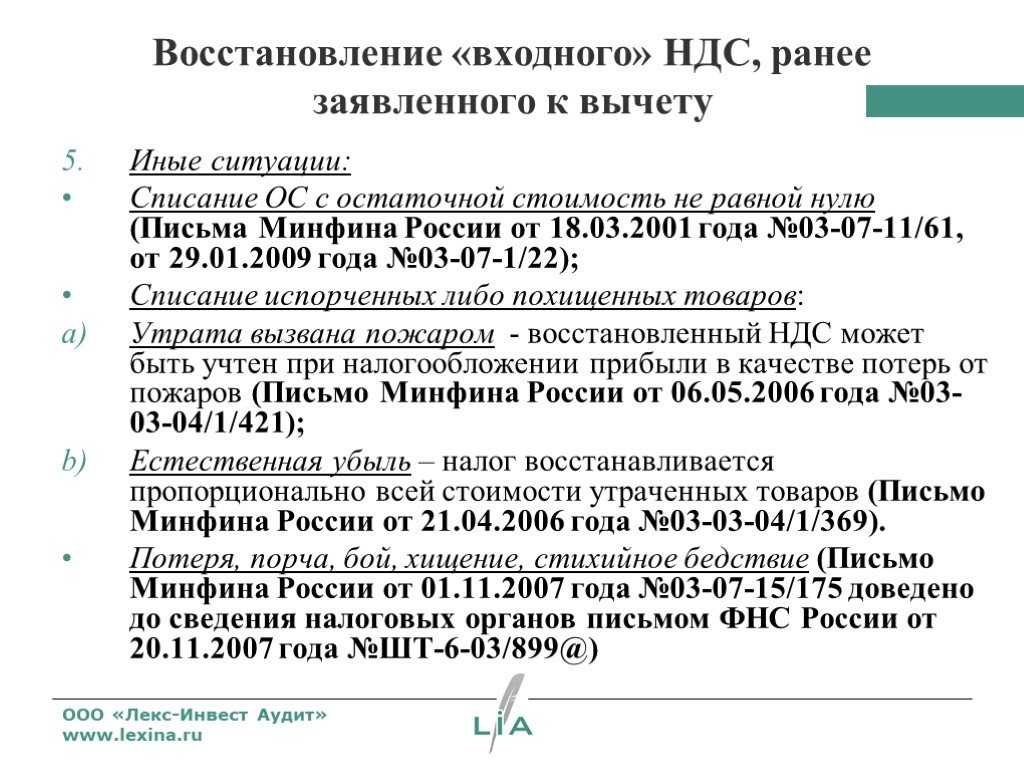

Восстановление НДС

Однако позиция Минфина России несколько иная: возможность вычета НДС зависит от причины списания товаров. Ранее принятый к вычету НДС не надо восстанавливать, если целью списания и уничтожения недоброкачественной продукции является обеспечение безопасности производства и последующей реализации доброкачественной продукции или списание и уничтожение недоброкачественной продукции осуществляется по решению органов власти (письмо от 23.08.13 г. № 03-07-11 /34617).

Суммы НДС, ранее принятые к вычету по товарам (продукции), которые списываются в связи с истечением срока годности, подлежат восстановлению (письма Минфина России от 8.12.15 г. № 03-03-06 /1/71647, от 5.07.11 г. № 03-03-06 /1/397, от 4.07.11 г. № 03-03-06 /1/387, от 7.06.11 г. № 03-03-06 /1/332 и др.).

Налог восстанавливается в том налоговом периоде, в котором товар с истекшим сроком годности списывается с учета.

Между тем суды не согласны с такой позицией.

Так, в решении ВАС РФ от 19.05.11 г. № 3943/11 указано, что в п. 3 ст. 170 НК РФ предусмотрены случаи, когда суммы налога, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, подлежат восстановлению. Однако списание товаров с истекшими сроками годности (реализации) к случаям, перечисленным в названной налоговой норме, не относится.

Аналогичная позиция изложена в постановлениях ФАС Поволжского округа от 9.11.12 г. № Ф06-8238 /12, ФАС Волго-вятского округа от 9.09.11 г. № А17-5842 /2010, ФАС Московского округа от 15.07.14 г. № Ф05-7043 /14, от 4.10.13 г. № А40-149597 /12, от 31.01.13 г. № А41-19560 /12.

Таким образом, можно сделать следующие выводы:

у организации могут возникнуть споры с налоговыми органами в случае невосстановления НДС при списании товаров с истекшим сроком годности; однако, принимая во внимание многочисленную положительную судебную практику, существует высокая вероятность отстоять свою позицию в суде. Если организация примет решение восстановить сумму «входного» НДС, то эта операция может отражаться в учете по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 68 «Расчеты по налогам и сборам»

Если организация примет решение восстановить сумму «входного» НДС, то эта операция может отражаться в учете по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 68 «Расчеты по налогам и сборам».

Восстановленный НДС списывается со счета 19 в дебет счета 91-2, формируя общую сумму потерь.

Бухгалтерский учет

Стоимость работ по уничтожению сырья, выполненных специализированной организацией, также включается в состав прочих расходов (пп. 4, 11 ПБУ 10/99). Соответствующие записи приведены в табл. 1.

Производственная организация направила собственную продукцию с истекшим сроком годности на переработку

Организация-производитель выкупает товары с истекшим сроком годности у своих покупателей

Просроченная скоропортящаяся продукция обнаружена на складе торговой организации и передана ею самостоятельно на уничтожение (утилизацию)

Торговая организация возвращает товары с истекшим сроком годности производителю

Как учесть расходы на списание испорченного товара при применении УСНО?

Перечень расходов, учитываемых при определении объекта налогообложения при применении УСНО, приведен в п. 1 ст. 346.16 НК РФ. Данный перечень является исчерпывающим и не включает в себя расходы в виде убытков от порчи, недостачи имущества. Однако если порча товаров произошла в пределах норм естественной убыли, то данные расходы можно учесть при применении УСНО на основании п. 2 ст. 346.16, пп. 2 п. 7 ст. 254 НК РФ.

Как отмечает Минфин в Письме от 12.05.2014 № 03-11-06/2/22114, если аптека получила возмещение ущерба причиненного организации (например, возмещение недостачи материально ответственным лицом, либо виновником аварии), то в целях исчисления налога указанные поступления признаются доходом организации на дату их фактического получения. Порядок признания доходов в целях гл. 26.2 НК РФ установлен п. 1 ст. 346.17 НК РФ.

Однако затраты в виде себестоимости испорченного товара в п. 1 ст. 346.16 НК РФ не поименованы. Значит, у организации отсутствуют основания для учета расходов на приобретение таких товаров в целях налогообложения при применении УСНО.

Если аптека совмещает УСНО и спецрежим в виде то необходимо учитывать следующее.

В соответствии с п. 7 ст. 346.26 НК РФ налогоплательщики, осуществляющие наряду с предпринимательской деятельностью, подлежащей обложению ЕНВД, иные виды деятельности, обязаны вести раздельный учет имущества, обязательств и хозяйственных операций, подлежащих обложению ЕНВД и налогом при УСНО.

С учетом изложенного доход организации, полученный в виде денежных средств в счет возмещения причиненных убытков (ущерба), может быть признан частью дохода, полученного в связи с осуществлением предпринимательской деятельности в сфере розничной торговли, облагаемой ЕНВД, на основании соответствующего раздельного учета хозяйственных операций.

Кратко сформулируем основные выводы:

- В соответствии с Методическими указаниями № 49 на испорченный товар составляется акт. Форма акта должна быть утверждена аптекой в установленном порядке.

- Списание товара, непригодного для использования, как в бухгалтерском, так и налоговом учете зависит от причин, в результате которых он подлежит утилизации:

- по истечении срока годности;

- по вине работника;

- ввиду непредвиденной ситуации (пожара, аварии, наводнения и т. п.).

- Недостача товара в пределах норм естественной убыли списывается в расходы в полном размере при исчислении как налога на прибыль, так и налога при УСНО.

Федеральный закон от 12.04.2010 № 61-ФЗ «Об обращении лекарственных средств».

Закон РФ от 07.02.1992 № 2300-1 «О защите прав потребителей».

Методические указания по инвентаризации имущества и обязательств, утв. Приказом Минфина РФ от 13.06.1995 № 49.

Правила уничтожения недоброкачественных лекарственных средств, фальсифицированных лекарственных средств и контрафактных лекарственных средств, утв. Постановлением Правительства РФ от 03.09.2010 № 674.

Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина РФ от 31.10.2000 № 94н.

Инструкция по применению норм естественной убыли лекарственных средств и изделий медицинского назначения в аптечных организациях независимо от организационно-правовой формы и формы собственности, утв. Приказом Минздрава РФ от 20.07.2001 № 284.

От причин списания зависит учет товаров. В основном товары списывают при продаже. В этом случае в бухгалтерском и налоговом учете отражается реализация. Списанные товары уменьшат доход. О том, как отразить списание товара в нестандартных ситуациях — при стечении срока годности, порче и других подобных случаях, расскажем в статье.

Форма акта списания материальных ценностей

Выбор метода списания материально производственных запасов — важный организационно-учетный момент, поскольку стоимость МПЗ формирует себестоимость готовой продукции и в конечном счете влияет на величину исчисленной по нормам бухучета прибыли.

Понятие естественной убыли дано в Методических рекомендациях по разработке норм естественной убыли, утвержденных приказом Минэкономразвития России от 31.03.2003 N 95 (далее — Методические рекомендации).

Для брусков и разобранных ящиков организацией должна быть выбрана единица их учета. Это может быть либо кубический метр, либо метры погонные, либо штуки по фактическим размерам.

Для полноценной хозяйственной деятельности любому малому или крупному предприятию необходимы некие материальные ценности, обеспечивающие цикличность производственного процесса или сбыта продукции. Оно их приобретает у своих партнеров или в свободном доступе, но обязательно за свои средства. Их отражают в активах баланса и субсчетов по себестоимости или с торговыми наценками.

Ею является залоговая стоимость, установленная поставщиком. Поэтому следует списать поддоны на расходы по текущей деятельности по этой учетной стоимости.

Комиссия назначается отдельным приказом руководителя организации, в нем же прописывается председатель комиссии.

Как списать товар с истёкшим сроком годности?

Просроченная продукция должна быть немедленно изъята из продажи, после чего у продавца имеется три варианта действий – вернуть нереализованный товар поставщику, утилизировать его или уничтожить.

В двух последних случаях фирма должна получить заключение соответствующей надзорного органа о степени безопасности продукта, подлежащего списанию.

Экспертиза включает в себя следующие исследования:

- товароведческую оценку;

- санитарное заключение;

- ветеринарное;

- эпидемиологическое;

- и т. д.

Уничтожить или утилизировать без соответствующей проверки можно лишь пищевые продукты и изделия, происхождение которых продавец не может определить или подтвердить.

Порядок оформления документального сопровождения процедуры списания устанавливается по усмотрению ИП или руководства конкретного предприятия. Стоит отметить, что все первичные учётные документы должны иметь сведения о хозяйственной деятельности торговой точки и реквизиты организации либо частного предпринимателя.

Во внутренних документах компании должны быть прописаны:

- порядок выявления испорченных продуктов;

- порядок определения дальнейших действий с некачественным товаром;

- документальное сопровождение процедуры.

Руководство организации и бухгалтерский отдел должны грамотно заполнить необходимые документы и обеспечить соответствующую утилизацию либо уничтожение непригодного к использованию товара.

Товарно-материальные ценности

- Сырье – это компоненты, материалы, которые в дальнейшем будут использованы в производстве;

- Незавершенное производство – продукция, производство которой не завершено, которая находится в стадии производства;

- Готовая продукция – это продукция, которая прошла все стадии производства, готовая к реализации;

- Запасы – имущество организации, которое по какой-либо причине не используется в данный момент и передано на хранение.

Прежде, чем заполнять акт о списании материальных запасов, комиссия должна произвести следующие действия:

- Провести осмотр ценностей;

- Выявить причины, по которым ТМЦ подлежат списанию: поломка, порча в результате происшествия, износ;

- Определить виновных лиц, если в ходе осмотра будет выявлено, что поломка или порча имущества произошла по вине определенных работников;

- Определить дальнейшие действия со списанным имуществом;

- Составить акт списания материальных ценностей (образец представлен ниже);

- Утвердить составленный документ у уполномоченного лица;

- Оценить стоимость списываемых ценностей;

- Проконтролировать уничтожение ценностей.

Как грамотно составить акт на списание строительных и прочих материалов

Процедура состоит из 8 этапов:

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

У любых предприятий возникает необходимость в материальных ценностях, без таких ценностей невозможна нормальная хозяйственная деятельность. Благодаря этому производственный процесс и сбыт продукции становятся цикличными.

Например, специалисты осматривают материалы, определяя их стоимость. Если они были повреждены, определяются лица, виновные в этом. Затем специалисты должны правильно оформить акт о списании, и передать его руководителю организации.

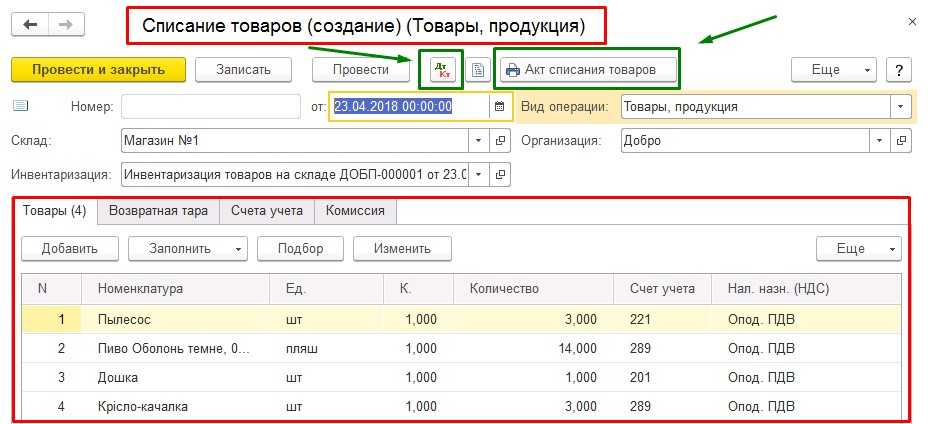

Списание остатков товара

Бывают ситуации, когда в учете числится товарный остаток, и весьма приличный, а по факту на складе пусто. Причины этого могут быть разными — от недостач, хищения, пересортицы до умышленного завышения расходов, при котором в учете появился несуществующий товар. Выход из такой ситуации зависит от причин.

Прежде всего имеет смысл провести инвентаризацию. Ее результаты, оформленные должным образом, позволят списать недостачи на расходы. Либо остаток по одному виду товаров скорректируется излишком по другому наименованию.

Списание нереальных остатков может привести к негативным налоговым последствиям, как и их наличие в принципе.

Как документально оформить списание изъятого испорченного товара?

Если в ходе инвентаризации выявлен просроченный товар, он учитывается согласно п. 3.25 Методических указаний № 49: малоценные предметы, пришедшие в негодность и не списанные с учета, не включаются в инвентаризационные ведомости. На них составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях.

Таким образом, при проведении инвентаризации на аптечном складе или в торговом зале аптеки:

- на лекарственные средства и товары с истекшим сроком годности составляется акт;

- на лекарственные средства и товары, до истечения срока годности которых остается небольшой срок, составляется отдельная инвентаризационная ведомость.

Форма акта законодательно не утверждена, поэтому аптека вправе самостоятельно ее разработать и утвердить в учетной Рекомендуем использовать акты унифицированных форм ТОРГ-15 «Акт о порче, бое, ломе товарно-материальных ценностей» и ТОРГ-16 «Акт о списании товаров», утвержденных Постановлением Госкомстата РФ от 25.12.1998 № 132, при условии, что они утверждены учетной политикой организации (Письмо Минфина РФ от 26.06.2013 № 03-03-06/1/24154).

В дальнейшем лекарственные средства с истекшим сроком годности должны быть уничтожены в соответствии с Правилами № 674.

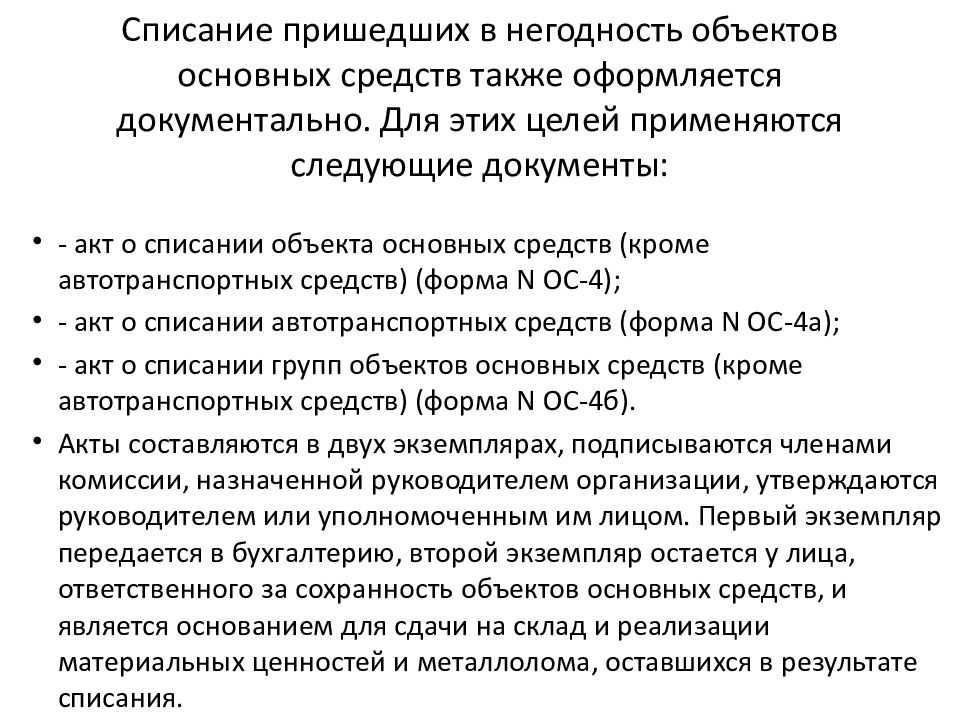

Документальное оформление списания ОС

Каждое действие с имуществом компании подлежит документальному оформлению. Мы не вправе просто выкинуть или иным образом утилизировать актив, который не можем или не хотим использовать в деятельности.

Как списать основные средства с баланса? Кто должен инициировать эту процедуру, а кто будет ее участником? Какие документы потребуется оформить для списания основных средств?

Процедура списания основных средств включает в себя несколько этапов, на каждом из которых оформляются определенные документы.

Этап 1. Первоначальное информирование руководства

На этом этапе сотрудник, которому поручено следить за сохранностью конкретного актива, сообщает руководству, что основное средство пришло в негодность. При этом до руководства доводятся причины списания ОС: актив устарел морально, износился физически, пришел в негодность из-за поломки и т. д.

Документ первого этапа — служебная записка.

Этап 2. Организационный

Руководитель, получивший служебную записку, не может исключительно на ее основании дать бухгалтеру распоряжение о списании актива с учета. Сначала необходимо объективно оценить состояние основного средства и получить обоснованные выводы о невозможности использовать его в деятельности компании.

Документ второго этапа — приказ о создании комиссии по списанию основного средства.

Этап 3. Работа комиссии по списанию основных средств

На этом этапе объекты основных средств, подлежащие списанию, всесторонне обследует созданная в компании комиссия. Она не только изучает сам актив, но и исследует причины, по которым он пришел в неработоспособное состояние, выясняет виновных лиц, изучает техническую документацию, запрашивает экономическую и финансовую информацию об объекте, производит необходимые расчеты, выявляет условия эксплуатации ОС и иные обстоятельства, позволяющие сделать обоснованные выводы о необходимости списания актива с балансового учета.

Документы третьего этапа — дефектный акт, протокол заседания комиссии, заключение комиссии о списании (как отдельный документ или как раздел протокола, акта).

Если не организовать работу комиссии, возможны претензии со стороны налоговых органов. При списании основных средств с остаточной стоимостью отраженные в налоговом учете расходы могут быть признаны необоснованными.

Этап 4. Распорядительный

После того как выводы комиссии попадают к руководителю компании и если он с ними согласен (считает выводы комиссии обоснованными), оформляется еще один приказ. В нем подробно расписывается последующая процедура списания с указанием ответственных исполнителей и сроков выполнения поручений руководства.

Правила списания основных средств описаны в пп. 75–86 Методических указаний по бухучету основных средств (утв. приказом Минфина от 13.10.2003 № 91н). При необходимости эти рекомендации могут быть дополнены другими процедурами и документами исходя из специфики работы предприятия. Дополненный порядок следует зафиксировать в локальном акте (например, в положении о списании основных средств предприятия или инструкции о порядке учета и списания активов).

Документ четвертого этапа — приказ о списании основного средства.

Этап 5. Итоговый

Чтобы отразить списание основного средства в учете, необходим специальный документ, содержащий все необходимые сведения о списываемом объекте, в том числе его натуральные и стоимостные показатели. Он должен быть подписан ответственными лицами и утвержден руководителем. Этот документ в комплекте с иными бумагами, собранными и оформленными на предыдущих этапах, будет служить основанием для списания основного средства с баланса и признания соответствующей суммы расходов в бухгалтерском и налоговом учете.

Документ пятого этапа — акт о списании основного средства.

Фактически документальное оформление списания на этом может не закончиться. Если списываемый объект подлежит разборке, годные детали и узлы нужно оприходовать на склад и отразить в учете. Для этого также должны быть оформлены соответствующие документы. Если объект утилизируется силами стороннего подрядчика, для обоснования расходов на утилизацию также потребуется отдельный документ — акт приема-сдачи выполненных работ.

Остановимся подробнее на оформлении отдельных документов по списанию основных средств, а также нюансах процедуры списания и особенностях их отражения в учете.

Приведем пример бухгалтерского оформления операции по списанию просроченного товара (проводки):

Инвентаризацией склада сети магазинов установлены товары с просроченной датой реализации: партии муки на сумму 4000 руб. и манной крупы стоимостью 6000 руб. Визуальных признаков порчи на них не наблюдается. По решению руководителя товары изъяты из продажи, а их образцы (каждого на сумму 30 руб.) направлены на экспертизу в специализированную компанию. Ее услуги обойдутся магазину в 590 руб. с НДС.

По итогам анализа:

муку решено утилизировать — перепродать фермерскому хозяйству для переработки в корма. Заключен договор с ним на поставку муки стоимостью 2360 руб. с НДС

крупу необходимо уничтожить, для чего партию крупы переправили специализированному предприятию, выставившему за услуги счет на сумму 1200 руб. с учетом НДС.

Подтвержденное экспертом изъятие из оборота просроченных товаров уменьшает базу для расчета налога на прибыль.

Бухгалтер оформил списание товаров проводками:

|

Операции |

|||

|

Изъятие ТМЦ из оборота на субсчет 41/И (6000 + 4000) |

|||

|

Учтены расходы на экспертное исследование |

|||

|

НДС по экспертизе |

|||

|

Стоимость анализируемых образцов (30 + 30) |

|||

|

Списана партия манной крупы для передачи на уничтожение (6000 – 30) |

|||

|

Списана стоимость крупы |

|||

|

Оплата счета на уничтожение товара |

|||

|

Учтены затраты на уничтожение |

|||

|

В т.ч. НДС |

|||

|

Продажа муки в фермерское хозяйство |

|||

|

НДС с продажи |

|||

|

Списана партия муки (4000 – 30), проданная фермерскому хозяйству |

Если по документам товар значится в магазине либо на складе, но фактически отсутствует, магазину необходимо списать его и выровнять остатки

. Давайте разберемся, как это сделать в различных ситуациях.

Инструкция, как правильно писать акты списания, образец вида

Далее крупно вписывается по центру наименование бумаги. Обязательно прописывается чего — материалов, ТМЦ, основных средств или чего-то другого.

Следующей строкой указывается состав комиссии. Должности, ФИО, место для их подписи.

После этого — основание, на котором были списаны средства, если оно известно. Конечно, для большого перечня изделий отдельно прописывать это необязательно.

Следом идет таблица в 6 колонок с подробной расшифровкой того, что списывается и ценами. Внизу могут указывать виновных лиц и прописывать санкции, которые были к ним применены.

В конце всех этих данных расписывается председатель комиссии, ставится дата.

Утверждаю:

Генеральный директор

ООО «Химстройвест» Игнатов В. М.

11.08.2020 года

АКТ НА СПИСАНИЕ МАТЕРИАЛОВ

Члены комиссии:

Бухгалтер Ирискина Ю.А.

Комплектовщик Ефимов В. Д.

Зав. Складом Русанов Л. А.

Комиссия, назначенная руководством компании ООО «Химстройвест» 11 августа 2020 года на основании приказа №345 в составе главного бухгалтера, комплектовщика и завскладом, произвела осмотр материалов на складе №2.

Было установлено, что 2 упаковки гранул для экструдера «Новосибкомплект» не пригодны к использованию и подлежат списанию, так как были намочены.

|

№ |

Наименование |

Кол-во |

Сумма, руб. |

Дата поступления |

Причина списания |

|

1 |

Гранулы для экструдера «Новосибкомплект», №3, упак |

1 |

2212,00 |

20.04.2020 |

Не пригодны к использованию |

|

2 |

Гранулы для экструдера «Новосибкомплект», №4, упак |

1 |

1752,00 |

24.04.2020 |

Не пригодны к использованию |

|

3 |

— |

— |

— |

— |

— |

Лица, по вине которых исследованные материалы оказались непригодны к отправке в производство, отсутствуют.

Итого по настоящему акту списано всего на сумму 3964 (Три тысячи девятьсот шестьдесят четыре) рублей.