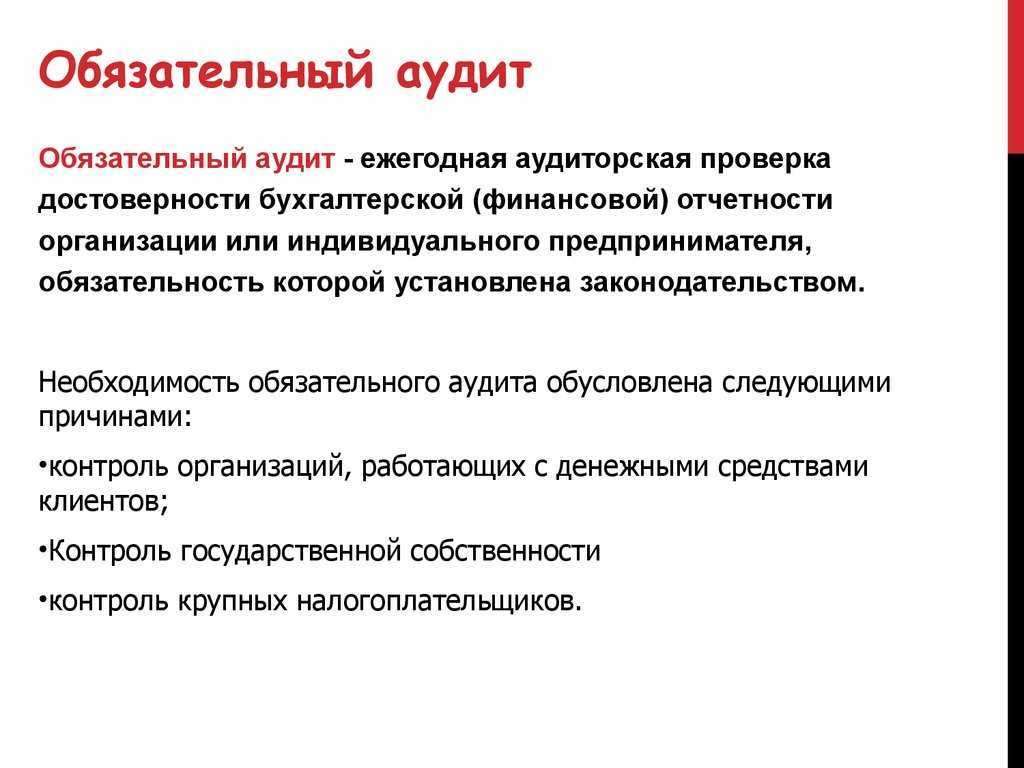

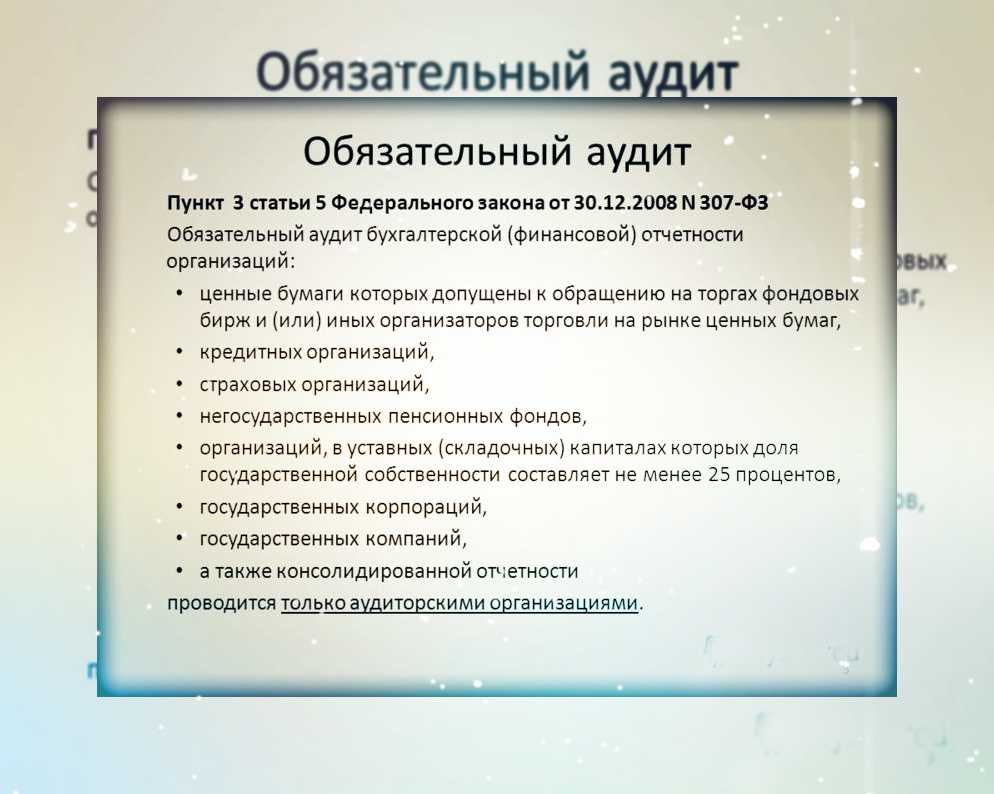

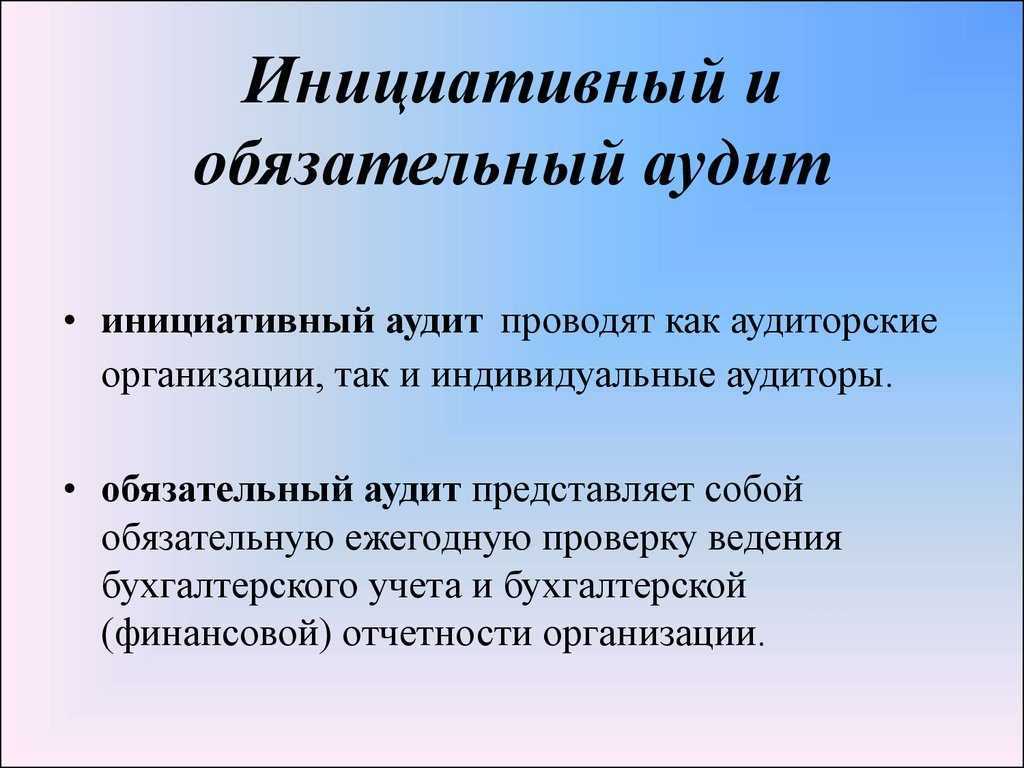

Кто проводит обязательный аудит

Обязательный аудит могут проводить как аудиторские организации, так и индивидуальные аудиторы (, ст. , Закона от 30 декабря 2008 г. № 307-ФЗ).

Исключение предусмотрено только для:

·организаций, ценные бумаги которых допущены к организованным торгам и (или) иных организаторов торговли на рынке ценных бумаг;

·кредитных и страховых организаций;

·негосударственных пенсионных фондов;

·организаций, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов;

·государственных корпораций и компаний;

·организаций, формирующих консолидированную отчетность.

Проводить обязательный аудит у них вправе только аудиторские организации.

Эти правила предусмотрены статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ.

При выборе аудиторской организации (индивидуального аудитора):

·убедитесь в том, что она является членом аудиторов. В противном случае аудиторская организация (индивидуальный аудитор) не вправе проводить аудит, оказывать сопутствующие аудиту услуги ();

·убедитесь в ее независимости ().

Главбух советует: чтобы убедиться в том, что аудиторская организация является членом саморегулируемой организации, можно запросить у нее документы, свидетельствующие о членстве в одной из них. Также на официальном сайте Минфина России в разделе «Аудиторская деятельность» приведена информация о том, есть ли аудиторские организации и индивидуальные аудиторы в СРО ().

Кроме того, в законодательстве предусмотрены особенности обязательного аудита в:

·государственных и муниципальных унитарных предприятиях;

·государственных корпорациях и компаниях;

·организациях, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25 процентов.

Заключение договоров на проведение аудита для них возможно только по итогам размещения заказа на оказание этих услуг на торгах в форме открытого конкурса (в порядке, предусмотренном ). Это правило установлено в статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ.

Некоммерческая организация: понятие и формы

НКО также может заниматься предпринимательством и получать доход, например, за счёт реализации товаров и услуг, сопряжённых с её основными целями. Но, в отличие от коммерческих компаний, НКО не делит полученную прибыль между своими учредителями.

Формы некоммерческих организаций перечислены во второй главе вышеупомянутого Закона № 7-ФЗ.

- Общественные и религиозные объединения. Сюда же относятся казачьи общества и общины малочисленных коренных народов РФ.

- Фонды, государственные корпорации или компании.

- Некоммерческие партнёрства.

- Учреждения (частные, бюджетные, государственные, муниципальные).

- Автономные некоммерческие организации (АНО).

- Ассоциации (союзы).

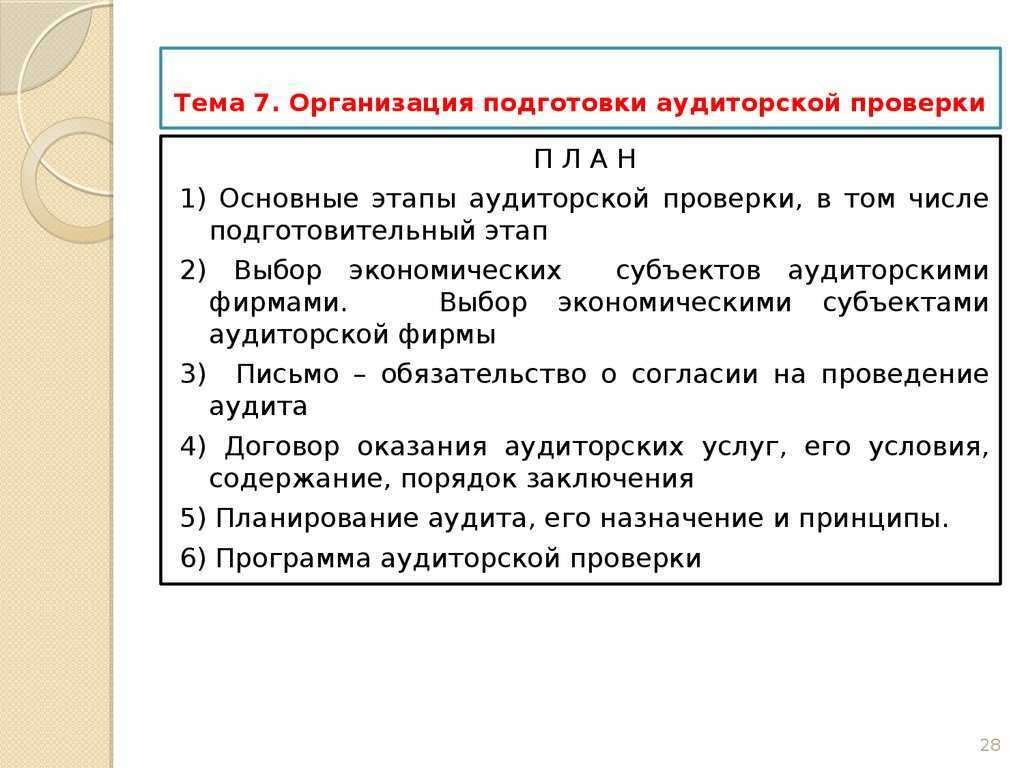

Подготовка к проведению аудита

До начала проведения аудита осуществляется подготовка к проверке, содержащий целый ряд процедур. Правильная организация проверки позволяет осуществить аудит эффективно и с малыми временными затратами.

| Процедура | Описание |

| Определение целей и задач аудита | При инициативном аудите проводится полный и частичный аудит |

| Знакомство с деятельностью предприятия | В процессе ознакомления изучаются структура предприятия, виды деятельности |

| Ознакомление с материалами проверок | Изучаются заключения предыдущих мероприятий внутреннего контроля, налоговых органов, предыдущих проверок аудиторов |

| Определение рисков | Производится оценка аудиторского риска |

| Разработка стратегии и тактики проверки | Утверждается программа проверки, план действий с установлением круга проверяемых и сроков исполнения |

Пример определения аудиторского риска

Аудит НКО «Вымпел» инициирован учредителями для получения гранта. В ходе подготовки аудиторская компания «Контролер» должна определить аудиторский риск. По данным бухгалтерской отчетности определен внутрихозяйственный риск 70%. Риск средств контроля, установленный по существенным показателям первичной документации – 40%. Вероятность риска необнаружения существенных ошибок составила 10%. Аудиторский риск составил: АР = ВХР х РСК х РН = 0,7 х 0,4 х 0,1 = 0,028 или 2,8%.

Минфин России рассказал, как проводить аудиторские проверки в условиях коронавируса

Комментарий

Минфин России выпустил информационное сообщение, в котором обратил внимание аудиторов на сложность проведения аудиторских проверок в условиях распространения коронавирусной инфекции. Основная сложность заключается в том, что аудитор может не обнаружить нарушения, допущенные проверяемой организацией, а также может не собрать достаточно доказательств, необходимых для формирования обоснованного мнения о деятельности организации

Связано это с тем, что в условиях коронавируса деятельность проверяемой организации и офиса может быть приостановлена, а у аудитора может не быть доступа к необходимым документам. Кроме того, аудиторскую проверку сложно проводить без очного общения с представителями организации.

Минфин отметил следующее: несмотря на вышеуказанные сложности, аудитор при проверке должен соблюдать все Международные стандарты аудита (МСА), значимые для конкретного аудиторского задания. Если аудитор не выполнил требования всех МСА, которые являются значимыми для данной проверки, он не может заявлять о соблюдении МСА в своем аудиторском заключении.

Более того, если аудитор не может достичь той или иной цели, предусмотренной в соответствующем стандарте, он должен оценить, не является ли это препятствием для достижения им целей, ради которых проводится проверка. По результатам этой оценки аудитор в соответствии с требованиями МСА должен модифицировать аудиторское мнение или отказаться от дальнейшего выполнения аудита.

Напомним, что обязательную аудиторскую проверку годовой бухгалтерской отчетности за 2019 год обязаны проводить АО, а также организации, у которых выручка от продажи товаров (выполнения работ, оказания услуг) за 2018 год превышает 400 млн рублей либо сумма активов бухгалтерского баланса по состоянию на 31.12.2018 превышает 60 млн рублей.

В соответствии с Федеральным законом о бухгалтерском учете аудиторское заключение должно быть представлено в налоговый орган вместе с годовой бухгалтерской отчетностью за 2019 год (6 мая 2020 года) либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря 2020 года.

Поскольку Закон разрешает представить аудиторское заключение в конце года, то в сложившейся обстановке организация может отложить проверку на более поздний период, не нарушив срок представления аудиторского заключения.

Штрафы за несдачу отчётности НКО

Некоммерческая организация, как и любое другое юридическое лицо, несёт ответственность за просрочку отчётности или её отсутствие. Размеры штрафных санкций представлены ниже.

| Отчётность НКО в Минюст | За первичное нарушение сроков сдачи отчётности могут вынести предупреждение. При многократных опозданиях или непредставлении отчётов НКО может быть ликвидирована |

| Отчётность НКО в Росстат | Штраф от 10 000 до 20 000 рублей — для должностных лиц; от 20 000 до 70 000 рублей — для юрлиц; при повторном нарушении штраф возрастает: от 30 000 до 50 000 руб. и от 100 000 до 150 000 руб. соответственно |

| Бухгалтерская отчётность НКО | 200 рублей за каждый документ |

| 6-НДФЛ | 1 000 рублей за каждый месяц просрочки |

| Годовая декларация по налогу на прибыль, декларации по УСН, по НДС и по налогу на имущество организации | 5% суммы налога (взноса) к уплате за каждый месяц задержки, но не более 30% и не менее 1 000 рублей |

| Промежуточные декларации по налогу на прибыль | 200 рублей за каждый документ |

| |

|

| Раздел 1 формы ЕФС-1 | 500 рублей за каждого застрахованного сотрудника |

| Форма СЗВ-ТД | От 300 до 500 рублей штрафа должностному лицу |

| Раздел 2 формы ЕФС-1 | 5% от суммы взносов к уплате за последние 3 месяца, но не более 30% и не менее 1 000 руб. |

Иные случаи проведения обязательного аудита НКО

Кроме того, обязательность проведения аудита может быть прописана в уставе НКО. Также проведение обязательного аудита требуется грантодателями в отношении НКО, получивших гранты и (или) пожертвования.

В ряде случаев обязанность проведения аудита НКО закреплена положениями федерального закона. Так, например, отчетность следующих НКО подлежит обязательному аудиту:

-

жилищные накопительные кооперативы (ст.54 Федерального закона от 30.12.2004 г. №215-ФЗ «О жилищных накопительных кооперативах»);

-

кредитные потребительские кооперативы, за исключением сельскохозяйственных кредитных потребительских кооперативов и их объединений (ст.28 и ст.31 Федерального закона от 18.07.2009 г. №190-ФЗ «О кредитной кооперации»);

-

государственные корпорации (ст.7.1 Закона №7-ФЗ, ст.35 Федерального закона от 01.12.2007 г. №317-ФЗ «О Государственной корпорации по атомной энергии «Росатом», ст.9 Федерального закона от 23.11.2007 г. №270-ФЗ «О Государственной корпорации «Ростехнологии» и пр.);

-

НКО, связанные с формированием целевого капитала, использованием, распределением дохода от целевого капитала, если балансовая стоимость имущества, составляющего целевой капитал, превышает на конец отчетного года 20 млн рублей (ст.6 и ст.7 Федерального закона от 30.12.2006 г. №275-ФЗ «О порядке формирования и использования целевого капитала НКО»).

Следует отметить, что Минфин РФ ежегодно доводит информацию об обязательности проведения аудита (например, информация Минфина «Перечень организаций, обязанных проводить аудит за 2015 г.»).

Статья актуальна на 22.09.2016

Отчётность в Минюст РФ

- форма № ОН0001 — о деятельности и персональном составе руководящих органов и работников;

- форма № ОН0002 — о целях расходования денежных средств и использования иного имущества.

В некоторых случаях Минюсту достаточно заявления о продолжении деятельности НКО, заполненного в произвольной форме. Но это возможно лишь при единовременном выполнении следующих условий:

- учредители организации не являются иностранными гражданами/компаниями либо лицами без гражданства;

- в течение года НКО не получала каких-либо средств от иностранных источников;

- сумма всех средств, полученных организацией в течение года, меньше 3 000 000 рублей.

Для других форм НКО (в частности, для религиозных организаций и казачьих обществ) также предусмотрены специальные отчёты. Узнать о необходимости их сдачи можно в территориальном управлении Министерства юстиции.

Результаты работы аудитора

По итогам проверки составляется заключение. Оформлять этот документ можно только после рассмотрения доказательной базы, анализа бумаг. В заключении прописывается эта информация:

- Название бумаги.

- Информация о компании, которая проверяется.

- Информация об аудиторе.

- Законы, которыми руководствовался проверяющий.

- Порядок аудита.

- Документы, которые были проверены.

- Указание о достоверности проанализированных бумаг.

- Мнение аудитора касательно состояния дел НКО.

- Дата оформления документа.

В заключении могут содержаться рекомендации аудитора касательно налаживания деятельности.

К СВЕДЕНИЮ! Заключение может быть положительным и отрицательным. В первом случае специалист признает абсолютную законность деятельности НКО. Если будет обнаружено множество ошибок, выносится заключение отрицательного характера.

ВАЖНО! Если НКО подлежит обязательному аудиту, заключение нужно отправлять в органы статистики вместе с отчетностью

Роль аудитора в обеспечении прозрачности и доверия в некоммерческом секторе

Роль аудитора в обеспечении прозрачности и доверия в некоммерческом секторе

Аудитор играет важную роль в обеспечении прозрачности и доверия в некоммерческом секторе. Он выполняет независимую проверку финансовой отчетности и деятельности некоммерческих организаций с целью установления достоверности информации и соответствия законодательным требованиям.

Одной из основных задач аудитора является оценка системы внутреннего контроля некоммерческой организации. Аудитор анализирует процессы и процедуры, применяемые в организации, и оценивает их эффективность. Это позволяет выявить потенциальные уязвимости и рекомендовать меры по улучшению системы контроля.

Аудитор также оценивает соответствие некоммерческой организации принципам управления и добросовестности. Он проверяет соблюдение нормативных требований, этических стандартов и принципов управления ресурсами организации. Такая оценка помогает поддерживать высокий уровень доверия со стороны заинтересованных сторон.

Аудитор также играет роль консультанта для некоммерческой организации. Он предоставляет рекомендации по улучшению финансового управления, оптимизации бюджетирования и повышению эффективности деятельности организации. Кроме того, аудитор помогает организации разрабатывать и внедрять систему внутреннего контроля и рискового управления.

В целом, аудиторская деятельность в некоммерческом секторе играет важную роль в обеспечении прозрачности и доверия. Она помогает некоммерческим организациям улучшать свою финансовую дисциплину, повышать эффективность и достигать своих целей в соответствии с миссией и задачами организации.

Ответственность за неисполнение обязанностей, вытекающих из аудита

Форма предоставления аудиторского заключения: электронная. Таким образом, аудиторское заключение по бухгалтерской (финансовой) отчетности за 2020 год может быть отправлено в ФНС до 31 декабря 2021 года включительно, но затягивать с проведением аудита нецелесообразно.

Для организаций, подлежащих обязательному аудиту, будет полезно не просто провести аудит и получить аудиторское заключение до конца календарного года. Оптимально, заказать аудит бухгалтерской (финансовой) отчетности заранее, таким образом, чтобы можно было успеть скорректировать отчетность по результатам проведения аудита (по нашему опыту это требуется достаточно часто), и подать в налоговый орган уточненную бухгалтерскую (финансовую) отчетность. Законодательством установлен запрет на исправление утвержденной собственниками бухгалтерской (финансовой) отчетности. Исходя из этого, обязательный аудит нужен до того, как состоится годовое собрание собственников (акционеров). Напомним, для ООО срок проведения общего собрания до 30 апреля, а для АО — до 30 июня.

За не проведение обязательного аудита отдельного штрафа нет.

Если у компании имеется обязанность по предоставлению аудиторского заключения, но аудиторское заключение не было предоставлено, или было предоставлено позже установленных сроков, то виновные будут привлечены к административной ответственности по ст. 19.7 КоАП РФ с установлением штрафов:

- для организаций — от 3000 до 5000 руб.;

- для должностных лиц — от 300 до 500 руб.

В случае, если проверка контролирующих органов выявит, что обязательный аудит не был проведен, то может быть составлен протокол об административном правонарушении (ст. 15.11 КоАП РФ). В этой ситуации ответственность руководителя компании будет уже ощутимее:

- если в первый раз обнаружили, что аудит не был проведен — от 5 000 до 10 000 руб.;

- если повторно — от 10 000 до 20 000 руб. либо дисквалификация от 1 года до 2 лет.

При не предоставлении аудиторского заключения во время подготовки к общему собранию тем лицам, которые имеют на это право (п. 3 ст. 52 Федерального закона № 208-ФЗ «Об акционерных обществах»), ответственность наступит по ч. 2 ст. 15.23.1 КоАП РФ:

- от 2000 до 4000 руб. для граждан;

- от 20 000 до 30 000 тысяч руб. или 1 год дисквалификации — для должностных лиц;

- от 500 000 до 700 000 руб. — для юридических лиц.

Так же может быть наложен штраф за не размещение аудиторского заключения на федеральном ресурсе — от 5 000 до 10 000 руб. на должностное лицо, а за несвоевременное размещение — 5 000 руб. (ст. 14.25 КоАП РФ), а при повторном нарушении этот штраф увеличивается до 50 000 руб.

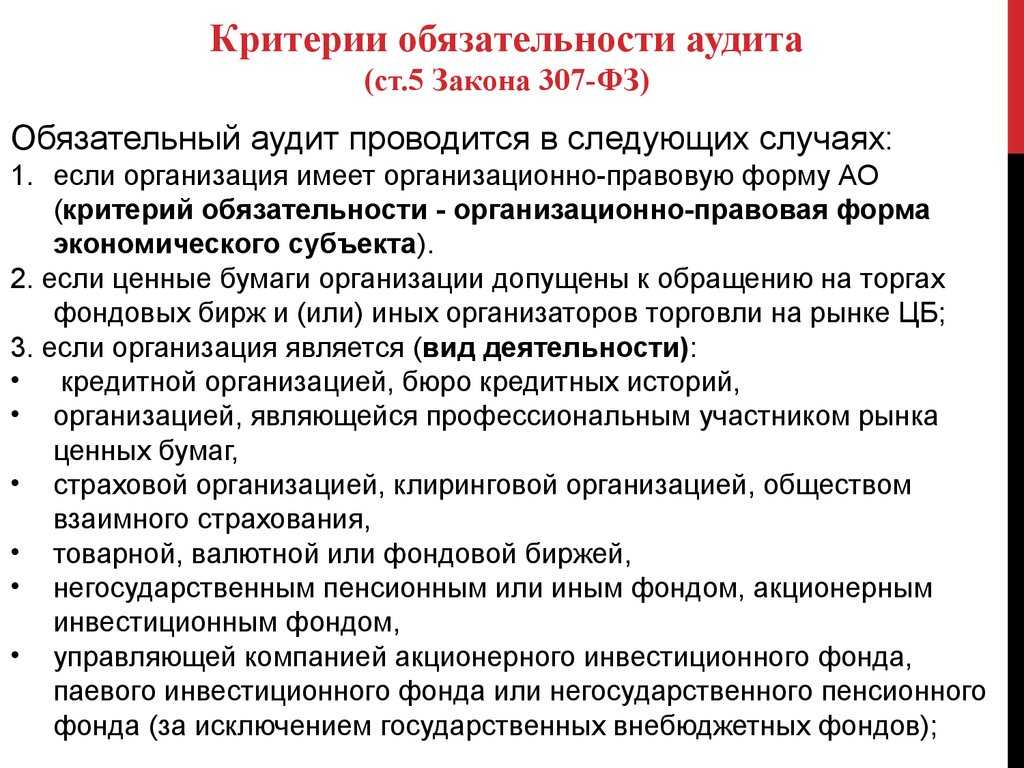

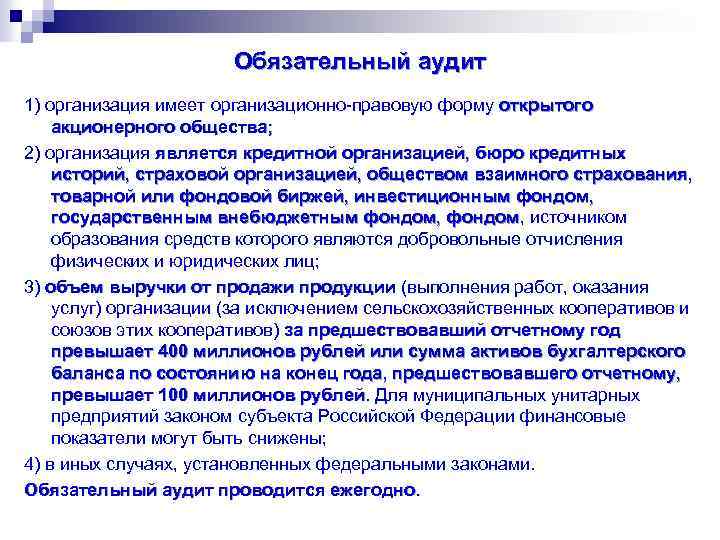

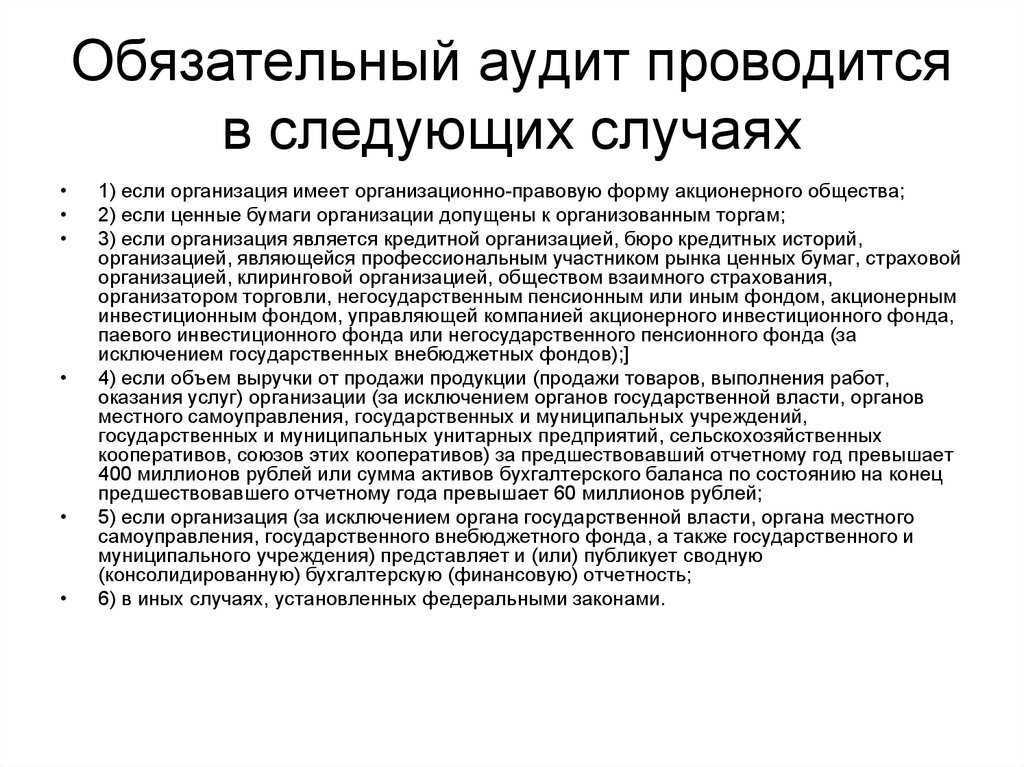

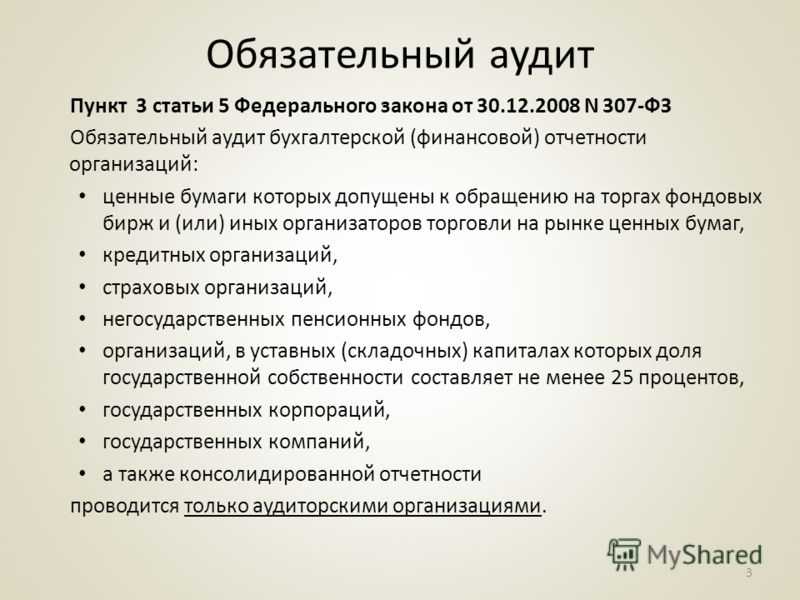

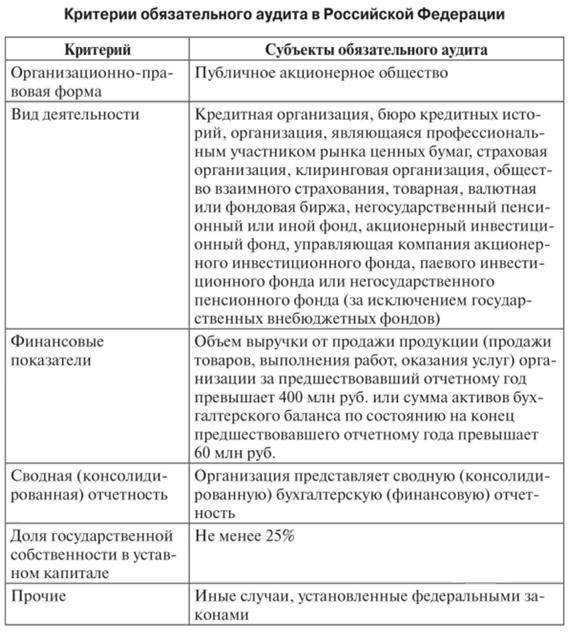

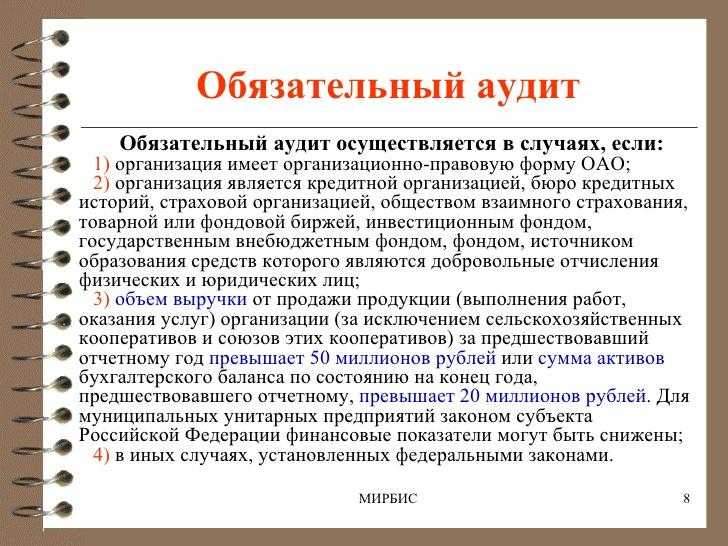

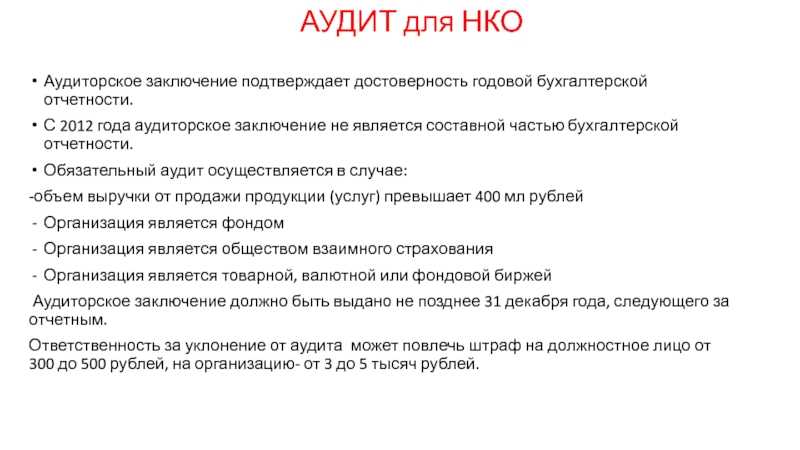

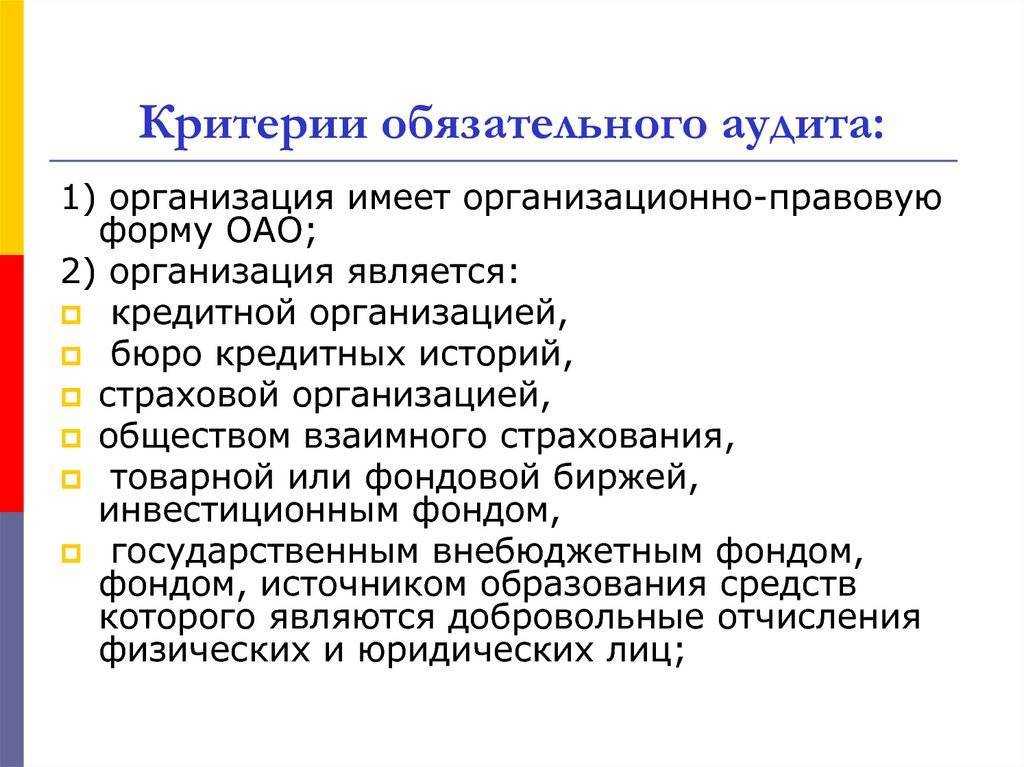

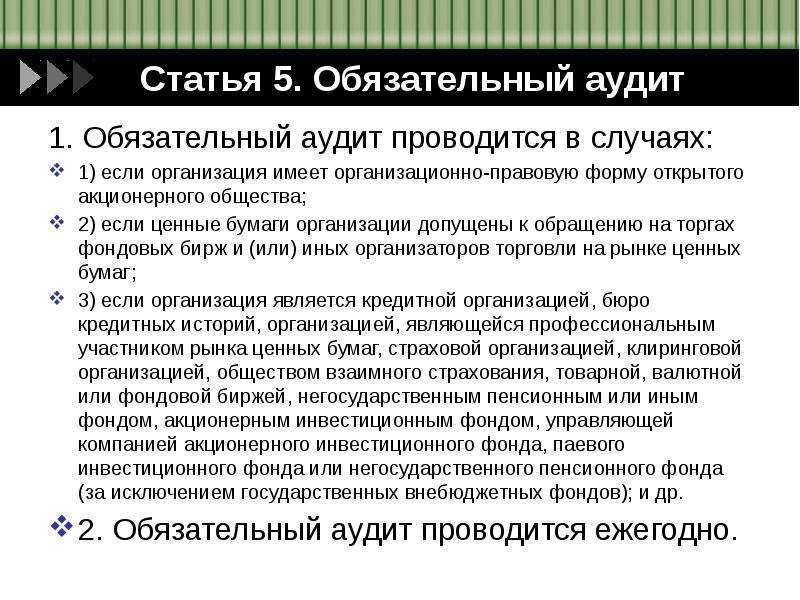

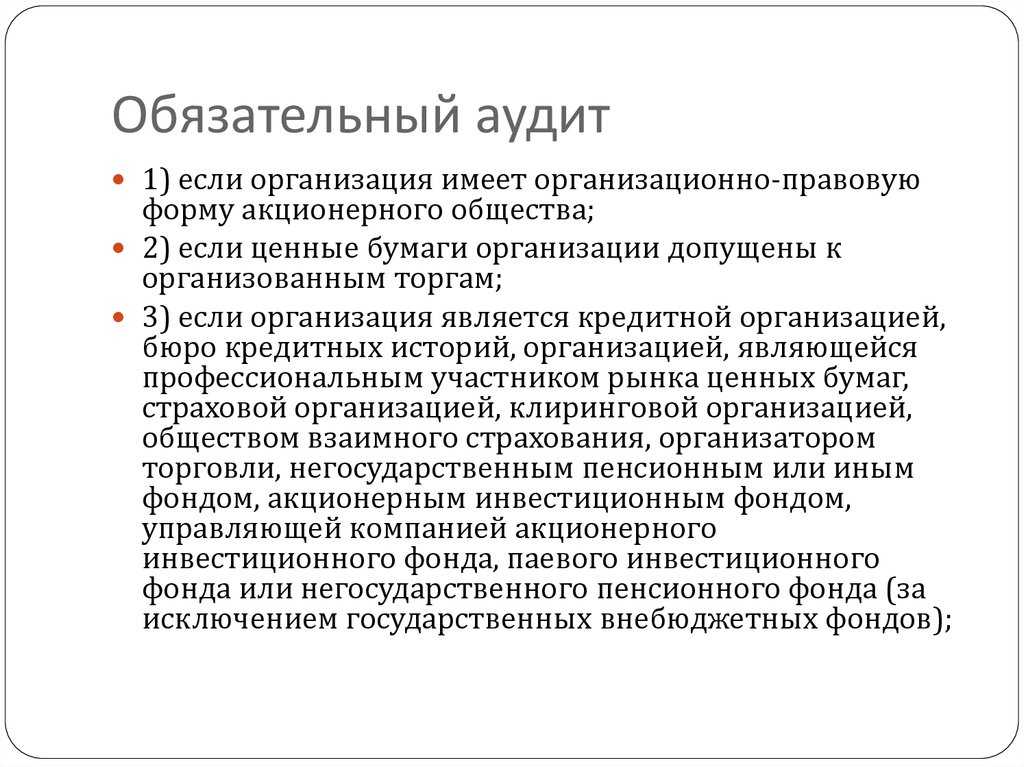

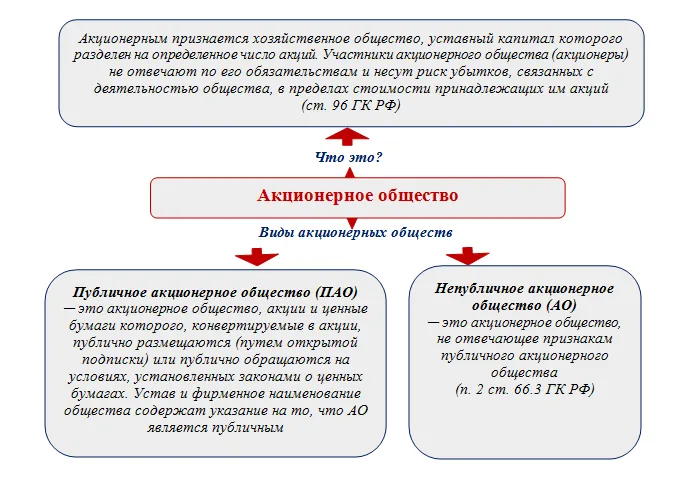

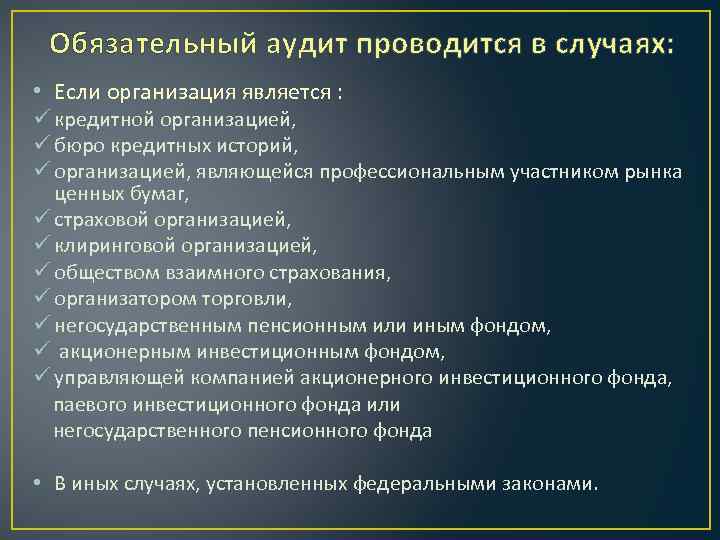

Кто подлежит обязательному аудиту?

Обязательный аудит должны проходить организации (ст. 5 Федерального закона от 30.12.2008 N 307-ФЗ, далее – Закон N 307-ФЗ):

- акционерные общества;

- если ценные бумаги организации допущены к организованным торгам;

- кредитные организации;

- страховые организации;

- профучастники рынка ценных бумаг;

- негосударственные пенсионные фонды;

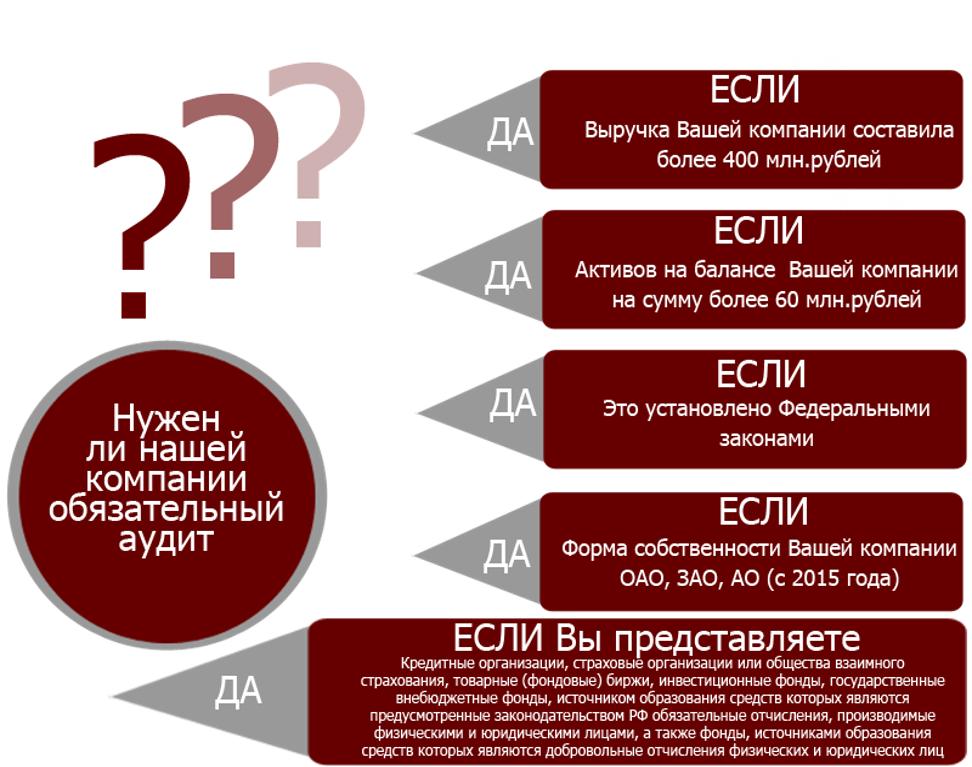

- если объем выручки от продажи (за предшествовавший отчетному год) превышает 400 млн.руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн.руб.;

- если организация представляет и раскрывает годовую сводную (консолидированную) отчетность;

- и др., например, микрофинансовые организации обязаны проводить аудит на основании ст. 15 Федерального закона от 02.07.2010 N 151-ФЗ. и представлять в Банк России аудиторское заключение.

Полный список примеров, когда необходим обязательный аудит за 2019 год приведен в Перечне случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2019 год (согласно законодательству Российской Федерации) на сайте Минфина РФ

Организация обязана пройти обязательный аудит за 2017 год, и не важно какую систему налогообложения она применяет — общую или упрощенную. Если активы баланса за год, предшествующий отчетному, более 60 млн

руб., то на основании ст. 5 Закона N 307-ФЗ, необходимо проводить обязательный аудит

Если активы баланса за год, предшествующий отчетному, более 60 млн. руб., то на основании ст. 5 Закона N 307-ФЗ, необходимо проводить обязательный аудит.

АУДИТ В НЕКОММЕРЧЕСКИХ ОРГАНИЗАЦИЯХ В 2020 Г.

Федеральным законом (далее — Федеральный закон N 166-ФЗ), среди прочего, предусмотрен ряд связанных с аудиторской деятельностью мер, направленных на поддержку некоммерческих организаций (далее — НКО) в условиях распространения новой коронавирусной инфекции. Данный Федеральный закон вступил в силу 8 июня 2020 г.

Утверждение аудитора некоммерческой организации в 2020 г.

В соответствии с Федеральным «О некоммерческих организациях» к исключительной компетенции высшего органа управления НКО относится утверждение аудиторской организации или индивидуального аудитора НКО. Такое решение должно быть принято высшим органом управления НКО (коллегиальный высший орган управления в автономной некоммерческой организации; общее собрание членов в некоммерческом партнерстве, ассоциации, союзе) на своем заседании или собрании. Принятие решения по данному вопросу без проведения заседания или собрания путем проведения заочного голосования (опросным путем) Федеральным законом «О некоммерческих организациях» не предусмотрено.

С учетом Федерального закона в 2020 г. решение высшего органа управления НКО по вопросу утверждения аудиторской организации или индивидуального аудитора этой НКО может быть принято путем проведения заочного голосования независимо от наличия в уставе НКО порядка заочного голосования. Данное положение распространяется на НКО, годовая бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту.

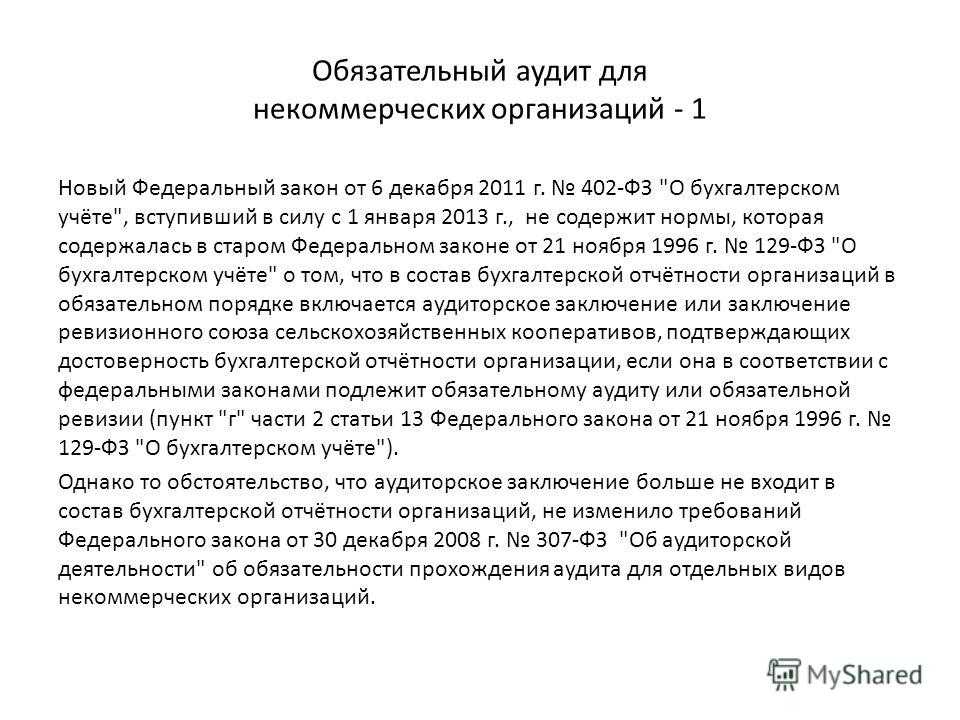

Освобождение социально ориентированных фондов от обязательного аудита в 2020 г.

Согласно Федеральному «Об аудиторской деятельности» годовая бухгалтерская (финансовая) отчетность фондов подлежит обязательному аудиту.

Федеральным законом действие этого требования в отношении фондов, являющихся социально ориентированными НКО <1>, приостановлено до 1 января 2021 г. Иными словами, такие в 2020 г. фонды могут не проводить аудит своей годовой бухгалтерской (финансовой) отчетности за 2019 г.; не усматриваются основания для проведения такого аудита и впоследствии. Исключение составляют случаи, когда аудиторская организация или индивидуальный аудитор до 1 мая 2020 г. уже начали исполнение договора на проведение обязательного аудита годовой бухгалтерской (финансовой) отчетности фонда.

<1> О социально ориентированных НКО см. Федеральный «О некоммерческих организациях».

Вместе с тем указанное приостановление обязательного аудита не препятствует проведению его социально ориентированным фондом в инициативном порядке.

Департамент регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности Минфина России

Виды заключений, составляемых по материалам проверки

Существует несколько видов аудиторского заключения, выражающее мнение: безоговорочно положительное, с оговоркой, отрицательное или отказ от вынесения решения по результатам. Заключение должно быть составлено таким образом, чтобы пользователям информации была очевидна характеристика учета предприятия.

- Положительный результат является подтверждение абсолютно верного ведения учета, составления отчетности и удовлетворительных выводов по задачам, определенных заказчиком. Мнение с оговоркой означает ведение учета и отчетности в рамках законодательства с выявлением незначительных ошибок.

- Отрицательное мнение выказывается аудитором при выявлении им состояния учета и отчетности предприятия, не соответствующее законодательным нормам, уставной деятельности. Отказ от выражения мнения возникает при условии выявления недостаточности материала, позволяющего сделать выводы о верности ведения учета.

Лица, имеющие право на проведение аудита

Право на поведение аудиторской проверки имеют организации и ИП, имеющие членство в саморегулируемой организации аудиторов. Членство в СРО заменило лицензирование аудиторских компаний и частных аудиторов. Обязательным условием включение в состав членов СРО является наличие профессионально обученных специалистов, имеющих аттестат аудиторов. Проверка производится группой лиц (юристов, бухгалтеров), руководство которыми и составление заключения осуществляет аттестованный аудитор.

Деятельность аудиторов регулируется ФЗ от 30.12.2008 № 307-ФЗ. Одним из условий привлечения компании или ИП к аудиту является независимость по отношению к проверяемому предприятию. Проверяемые лица не должны быть учредителями, родственниками должностных лиц аудируемых лиц, производить ранее постановку, восстановление, ведение учета и отчетности в течение 3 предшествующих лет.

Санкции за непредставление аудиторского заключения

Законодательством не установлена ответственность именно за непроведение обязательного аудита, если компания под таковой подпадает. В то же время штрафных санкций избежать все равно не удастся.

Непредставление или несвоевременное представление аудиторского заключения в органы Статистики влечет (ст. 19.7 КоАП РФ):

- штраф на должностных лиц — от 300 до 500 руб.;

- штраф на юридических лиц — от 3 000 до 5 000 руб.

Отсутствие аудиторского заключения по бухгалтерской отчетности у организации является грубым нарушением бухгалтерского учета (ст. 15.11 КоАП РФ) и влечет:

- штраф на должностных лиц — от 5 000 до 10 000 руб.;

- при повторном совершении штраф на должностных лиц — от 10 000 до 20 000 руб. или дисквалификация на срок от 1 года до 2 лет.

Неопубликование аудиторского заключения на странице официального сайта АО в Интернете в установленные сроки согласно требованиям ЦБ РФ влечет (ч. 2 ст. 15.19 КоАП РФ):

- штраф на должностных лиц от 30 000 до 50 000 руб. или дисквалификация на срок от 1 года до 2 лет,

- штраф на юридическое лицо от 700 000 до 1 000 000 руб.

Невнесение или несвоевременное внесение, а также внесение заведомо ложных сведений в Единый федеральный реестр (Федресурс) указанной информации влечет:

штраф на должностных лиц от 5 000 до 50 000 руб. или дисквалификация на срок от 1 года до 3 лет (пп. 6-8 ст. 14.25 КоАП РФ).

Материал подготовлен с участием аудиторской организации ООО «Оценка и аудит» член саморегулируемой организации аудиторов «Российский Союз аудиторов»http://www.oia.msk.ru/ телефон 8 (906) 75609 46.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Обязательность аудита по критериям финансово-экономической деятельности НКО

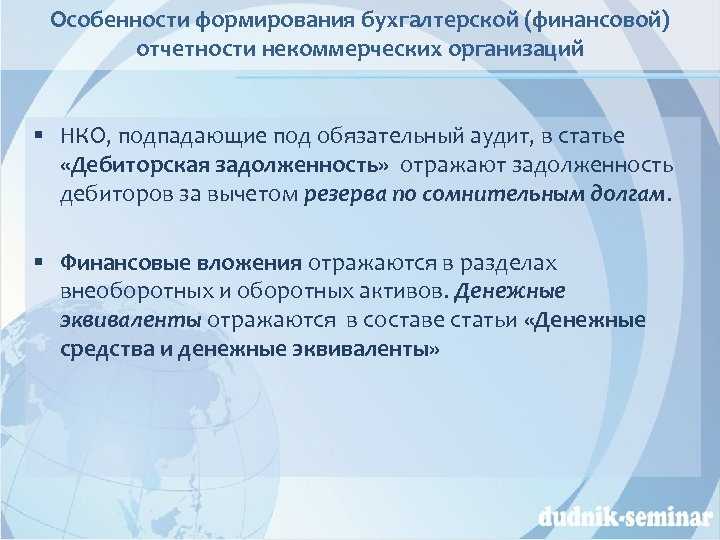

В первую очередь, обязательному аудиту подлежат все виды НКО при их соответствии установленным показателям финансово-экономической деятельности. Так, обязательному аудиту подлежат НКО:

- с объемом выручки от продажи продукции (товаров, работ, услуг) за предшествовавший отчетному год более 400 млн рублей (исключение составляют органы государственной власти и местного самоуправления, государственные и муниципальные учреждения, ГУПы и МУПы, сельскохозяйственные кооперативы и их союзы) либо

- с суммой активов бухгалтерского баланса на конец предшествовавшего отчетному года более 60 млн рублей.

Статус НКО определен Федеральным законом от 12.01.1996 г. №7-ФЗ «О некоммерческих организациях» (далее по тексту – Закон №7-ФЗ). НКО могут создаваться в форме (п.3 ст.2 Закона №7-ФЗ):

- общественных или религиозных организаций (объединений);

- общин коренных малочисленных народов РФ;

- казачьих обществ;

- некоммерческих партнерств;

- учреждений;

- автономных некоммерческих организаций;

- социальных, благотворительных и иных фондов;

- ассоциаций и союзов;

- в других формах, предусмотренных федеральными законами.

Главное отличие НКО от других юридических лиц состоит в том, что извлечение прибыли не является ее основной целью деятельности, а полученная прибыль не распределяется между участниками, а направляется на реализацию основных целей (п.1 ст.2 Закона №7-ФЗ).

Таким образом, НКО вправе осуществлять предпринимательскую деятельность только для достижения целей, ради которых она создана, и соответствующую этим целям (п.2 ст.7 Закона №7-ФЗ).

Внесение сведений в госреестр

Сведения о результатах обязательного аудита заказчик обязан внести в Единый федеральный реестр сведений о фактах деятельности юридических лиц. А именно:

·данные аудируемого лица. ИНН, ОГРН, СНИЛС;

·данные аудитора. Наименование (Ф. И. О.), ИНН, ОГРН, СНИЛС;

·перечень аудируемой бухгалтерской (финансовой) отчетности и период, за который она составлена;

·дату аудиторского заключения, мнения аудитора о достоверности отчетности;

·обстоятельства, которые оказывают или могут оказать влияние на достоверность отчетности. Но только если это не государственная или коммерческая тайна.

Это следует из статьи 5 Закона от 30 декабря 2008 г. № 307-ФЗ.

Материал из БСС «Система Главбух» vip.1gl.ru Дата копирования: 27.01.2017

Порядок проведения

Руководителю НКО нужно обратиться к аудитору. Для этого в фирму отправляется запрос на осуществление проверки. В запросе указываются задачи аудита, сроки процедуры. Если компания ответила согласием, отправленное письмо признается договором оферты. К нему оформляется соглашение. Рассмотрим основные этапы аудита:

- Подготовка. Аудитор знакомится с работой НКО, задачами предстоящего мероприятия.

- Промежуточный этап. Проверяется система локального контроля. Нужно это для установления аудиторских рисков.

- Основной этап. Выполняется проверка бумаг. В частности, аудит рассматривает бухучет, баланс, устав, заключенные трудовые соглашения, внутренние бумаги. Документы проверяются на соответствие законам.

- Заключительный этап. Специалист оформляет отчет по выполненной работе. Он также должен заполнить заключение.

Аудитор должен отчитываться о своей работе на каждом из этапов проверки.

Что именно проверяет аудитор?

Аудитор проверяет следующие направления деятельности НКО:

- Учредительные бумаги. Устанавливается соответствие деятельности НКО уставным целям. Определяются дополнительные направления работы и проверяется их соответствие закону.

- Финансирование. Устанавливается поступление денег от учредителей, участников НКО. Проверяется правильность налогообложения.

- Финансирование организациями, гранты. Аудитор должен установить наличие документального подтверждения всех поступлений. В бумагах должно быть указано, что средства получены безвозмездно.

- Пожертвования от ФЛ. Проверяется, есть ли приемный акт по операции. Определяется законность распределения финансов.

- Внереализационные поступления. Проверяется наличие раздельного учета, правильность вычисления налогов.

- Траты НКО. Устанавливается наличие сметы, первички, соответствие расходов уставной работе.

- Доход от дополнительных направлений деятельности. НКО может извлекать доход из своей деятельности. Проверяется законность поступлений, порядок их расходования, налогообложения.

- Работа сотрудников. Устанавливается правомерность найма сотрудников, составление трудовых соглашений.

Объем аудиторских работ определяется в зависимости от масштабов деятельности НКО.

К СВЕДЕНИЮ! Проверка может быть полной или выборочной. Во втором случае берутся и проверяются отдельные документы. Если в них были обнаружены ошибки, аудитор приступает к более тщательному анализу.

Виды НКО, подлежащие обязательному аудиту

Обязательному аудиту также подлежат следующие виды НКО, независимо от их соответствия критериям финансово-экономической деятельности (пп.3 п.1 ст.5 Закона №307-ФЗ):

-

негосударственный пенсионный или иной фонд;

-

акционерный инвестиционный фонд;

-

управляющая компания акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

-

То есть проведение аудита обязательно в отношении отчетности всех фондов.

Также обязаны проводить аудит НКО, являющиеся иностранными агентами, а также структурные подразделения иностранной некоммерческой неправительственной организации (п.1 ст.32 Закона №7-ФЗ). Такие НКО обязаны представлять в Минюст (контролирующий орган) наряду с отчетностью аудиторское заключение.

Заключение по аудиторской проверке

Результат аудиторской проверки является субъективным мнением аудиторской компании или независимого аудитора. Заключение, составленное по материалам проверки, представляет собой официальный документ. Составление заключения осуществляется после того, как аудитором была изучена доказательная база и произведен анализ документов, произведенный выборочным или сплошным методом. Документ должен содержать информацию:

- Наименование документа.

- Данные об адресате – инициаторе проверки.

- Сведения об аудиторской компании, составе проверяющих.

- Информация об аудируемом НКО.

- Законодательные акты, на положениях которых основывался аудитор.

- Порядок проведения аудита и документы, рассмотренные в ходе проверки.

- Описание достоверности изученных данных.

- Мнение аудитора.

- Дата составления заключения.

Заключение подписывается аудитором, подпись удостоверяется организацией.