Сроки ликвидации юридического лица

По срокам ликвидации необходимо выделить следующие временные этапы. С момента публикации уведомления о ликвидации компании или фирмы у кредиторов есть два месяца для уведомлений о претензиях к ликвидируемой организации.

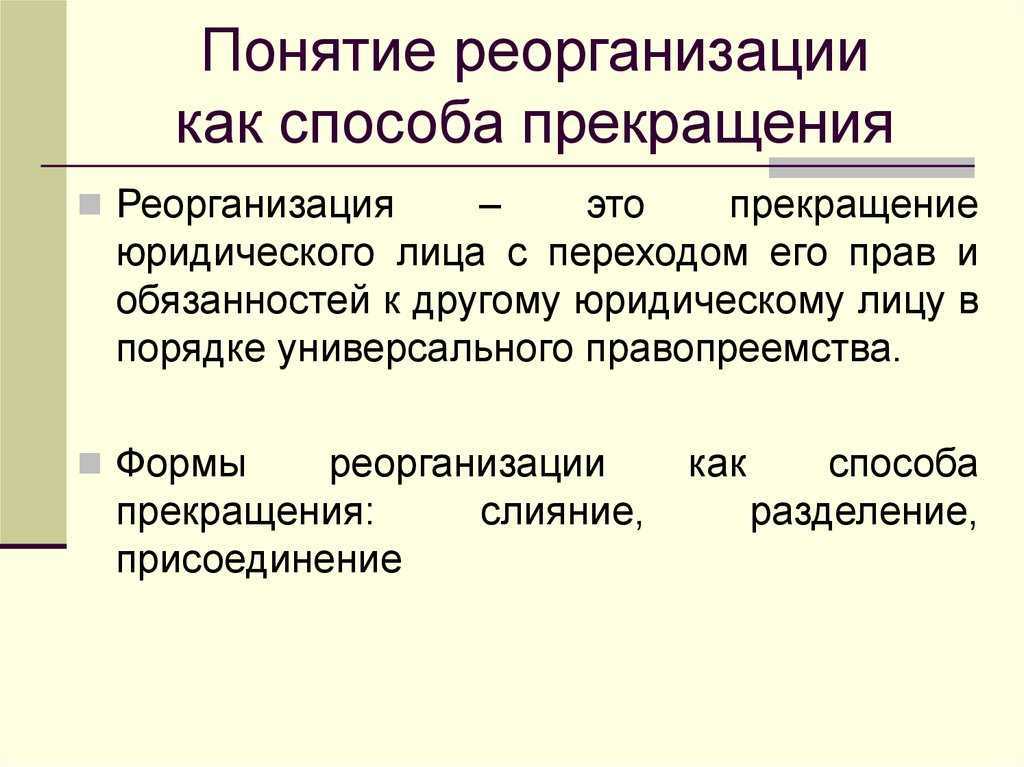

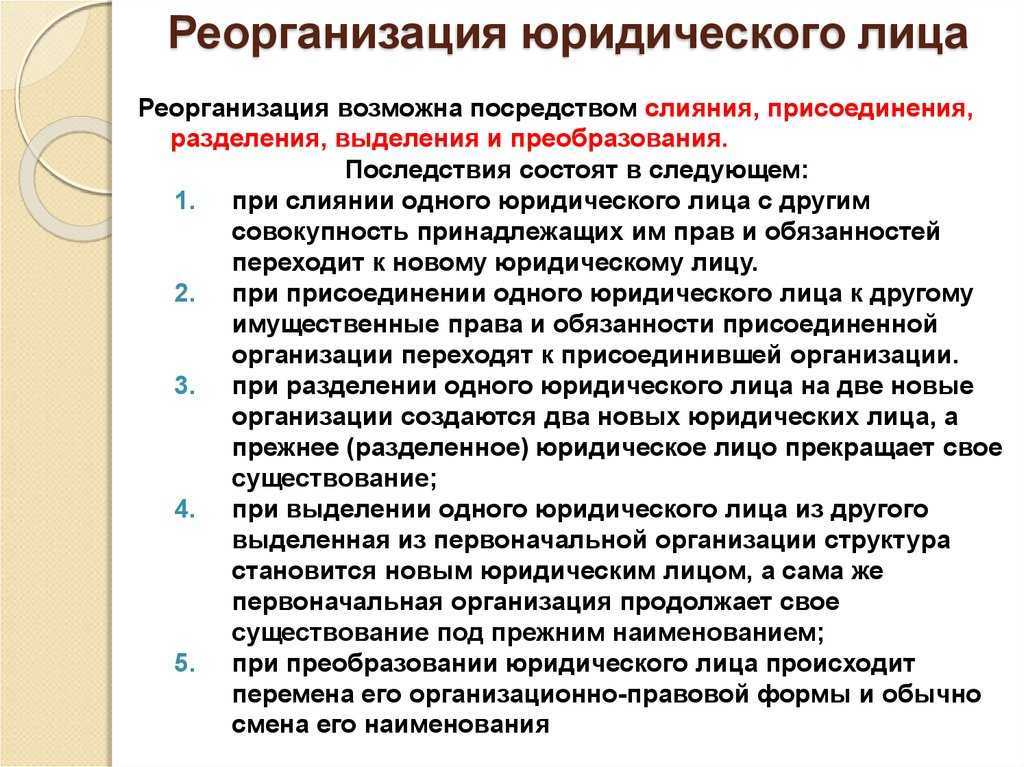

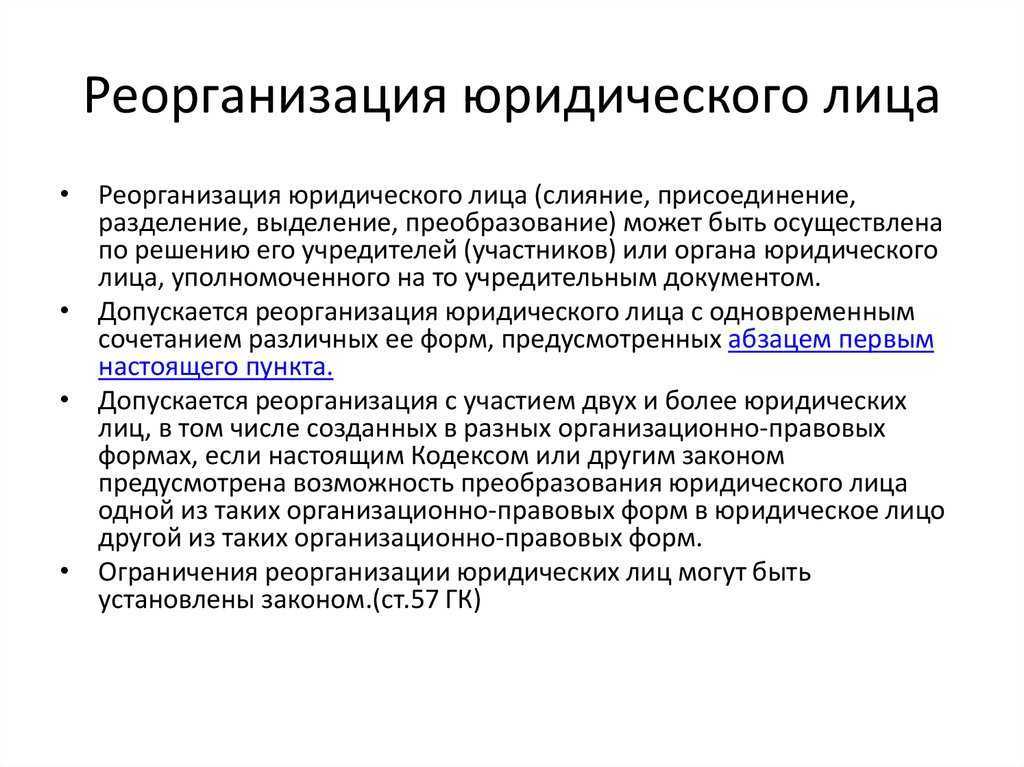

Ликвидация в форме реорганизации юридического лица

Так называемая, ликвидация альтернативной формы может проходить как процедура реорганизации, если нет проблем с передачей обязательств и ответственности по долговым обязательствам. Это основная причина того, что реорганизация в виде слиянии и присоединения более популярна, чем реорганизация путем выделения и разделения. До этапа реорганизации ООО, ОАО и других видов организационно правовых форм юридического лица, необходимо осуществить аудит финансовых обязательства, дабы избежать ситуации, когда кредиторы инициируют процедуру оспаривания реорганизации юридического лица или взыскания убытков.

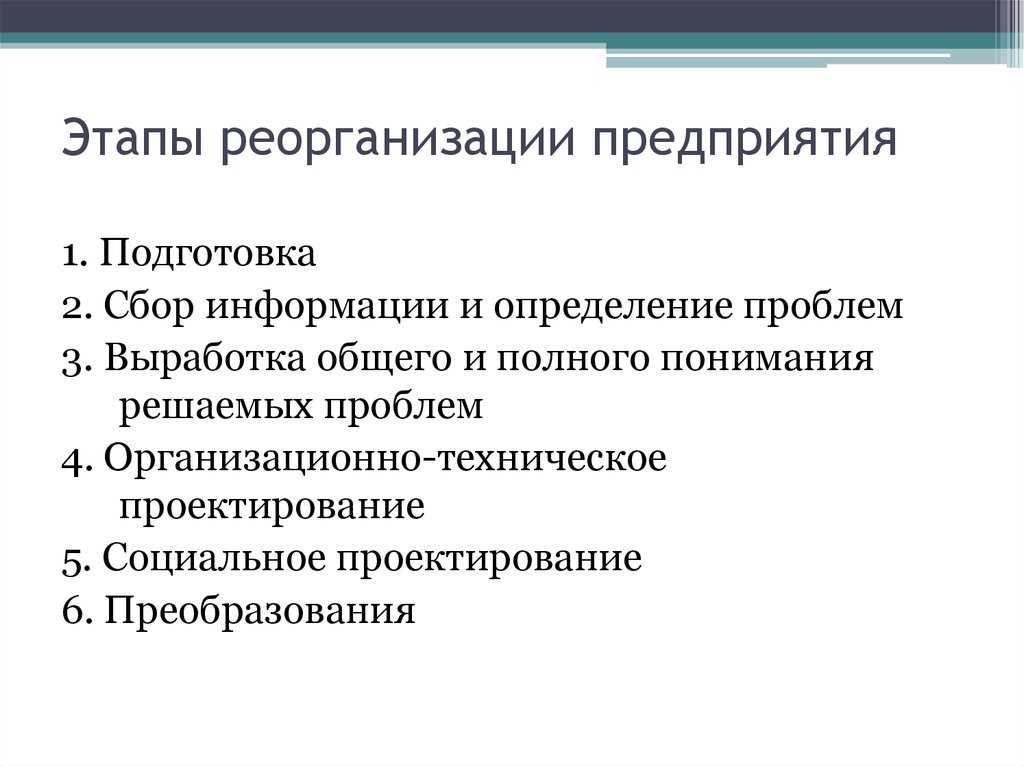

Процедура реорганизации юридического лица включает следующие этапы

- предоставление рекомендаций по вариантам и стратегии проведения реорганизации;

- подготовка корпоративных решений, документов, совершение необходимых действий;

- подача и направление заявлений и уведомлений, а также осуществление всех иных правовых действий, сопровождающих процедуру реорганизации;

- подготовка учредительных документов юридических лиц, участвующих в процессе;

- совершение регистрационных действий, направленных на получение юридического подтверждения завершения реорганизации.

Также в настоящий момент следует учитывать, что государственная регистрация юридического лица, создаваемого в результате реорганизации, допускается не ранее истечения определенного периода времени, который составляет срок в три месяца с момента внесения записи в единый государственный реестр юридических лиц записи о начале процедуры.

Услуги по ликвидации юридического лица выполняются по законодательно закрепленным требованиям.

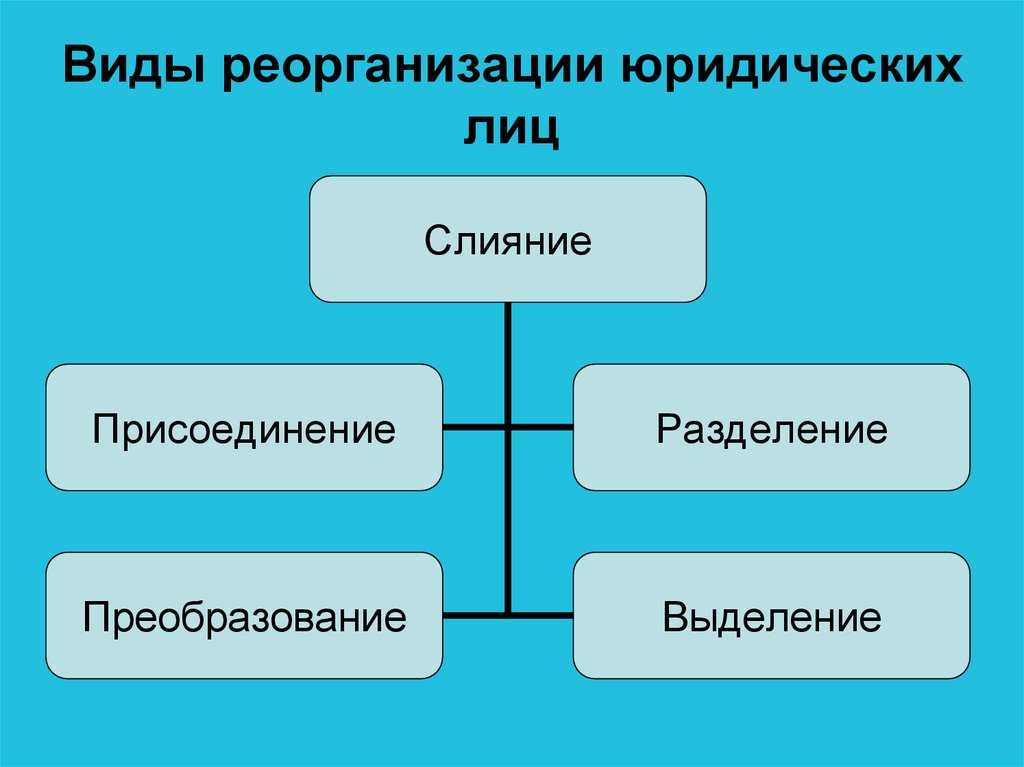

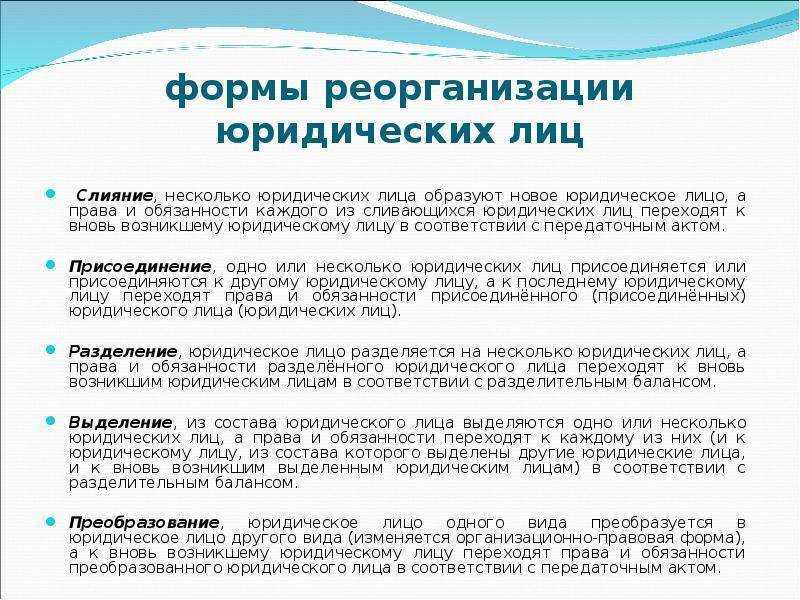

5 способов для реорганизации юрлица

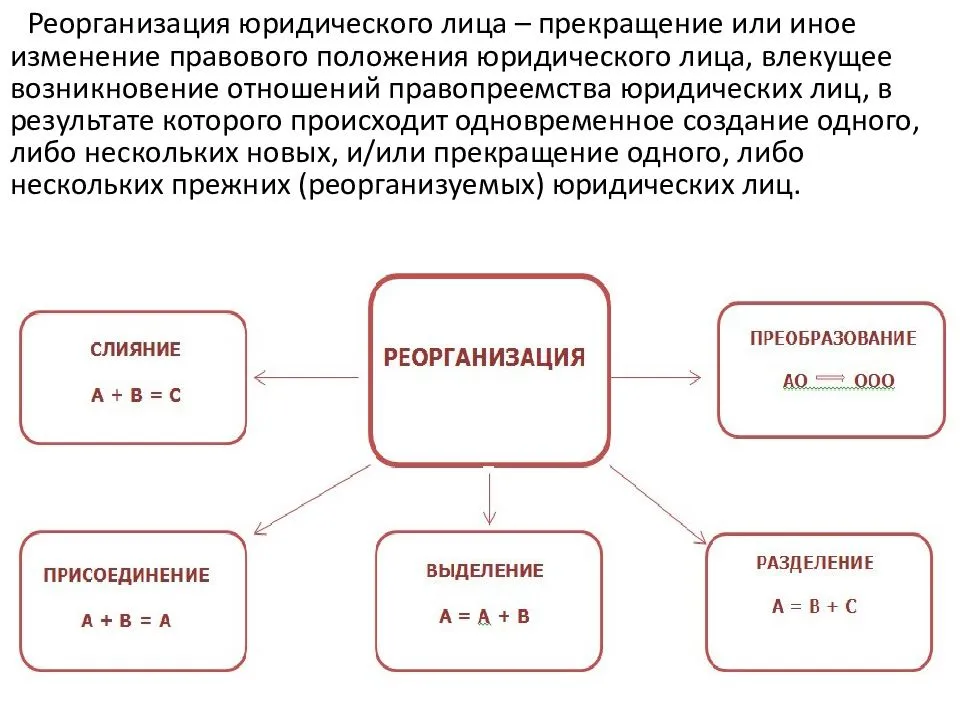

Гражданский кодекс РФ предусматривает 5 возможных видов реорганизации предприятий.

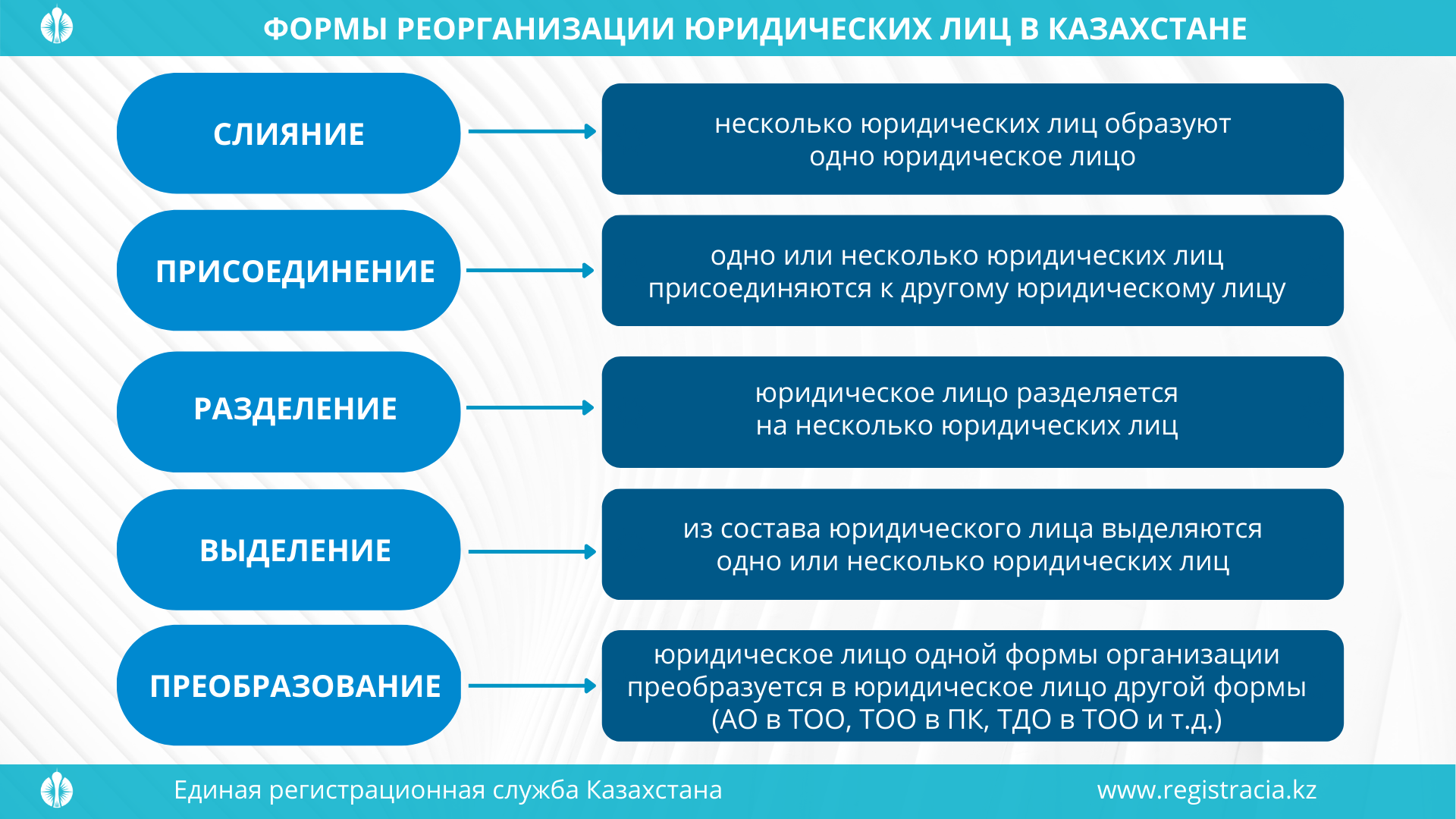

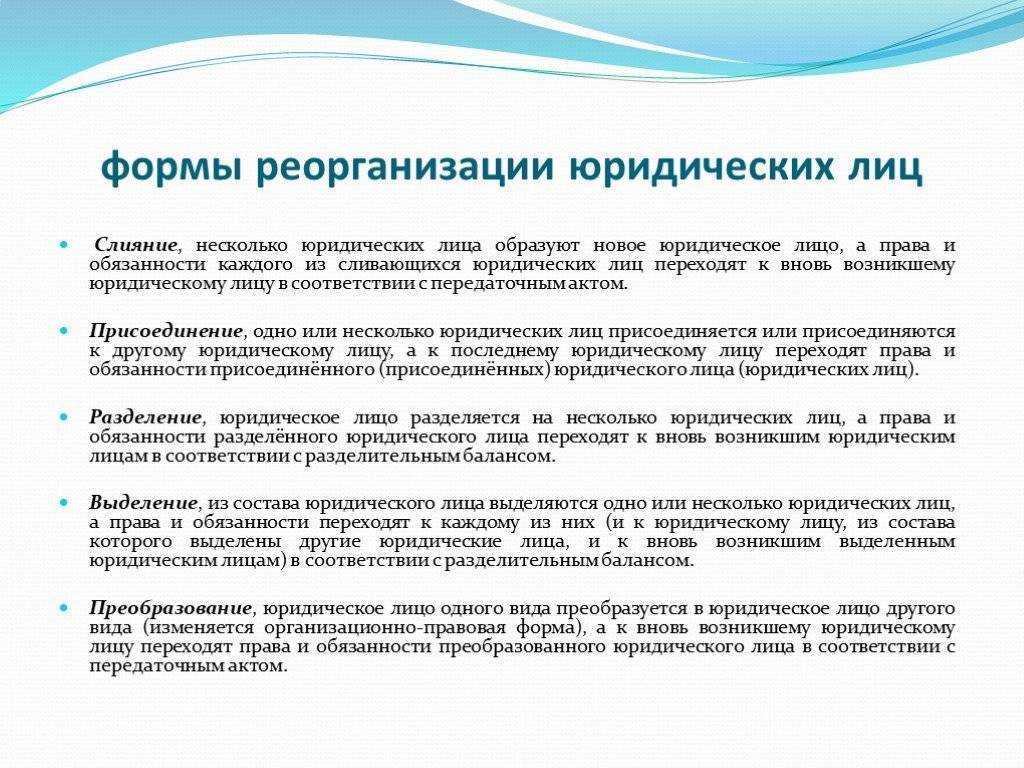

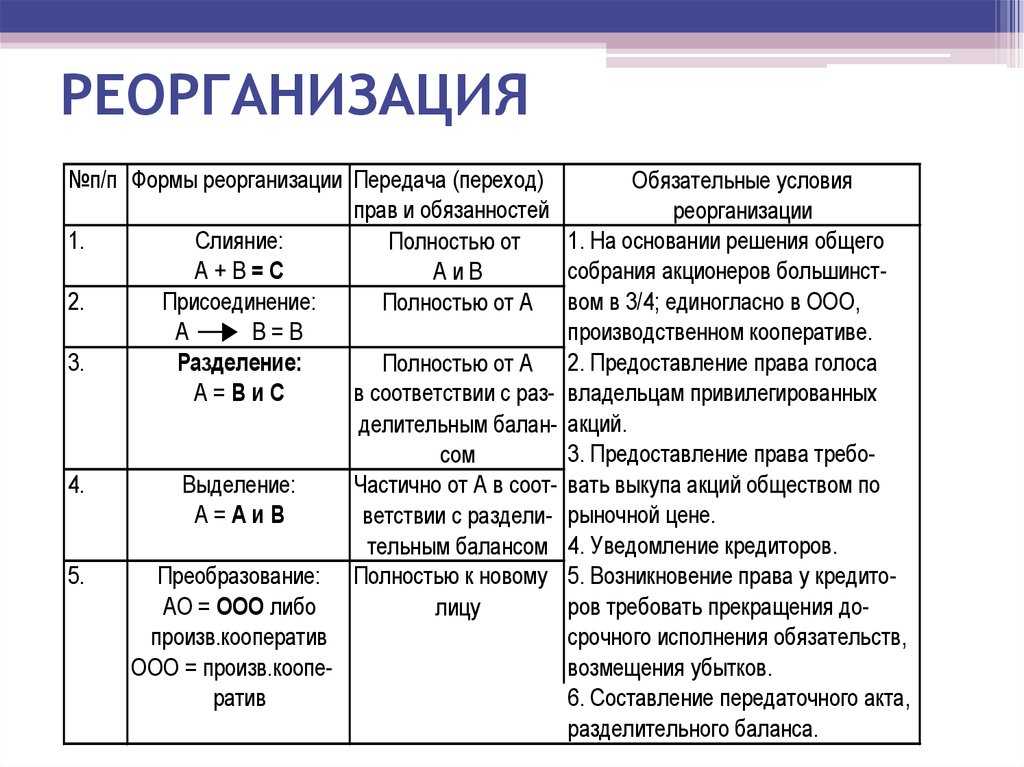

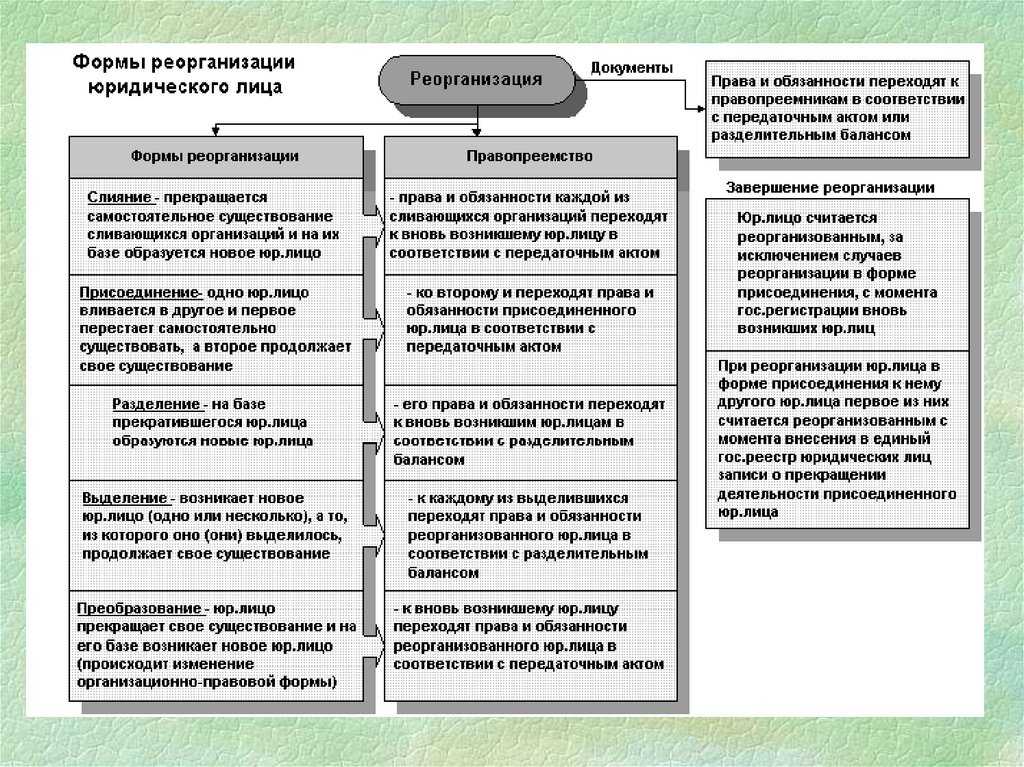

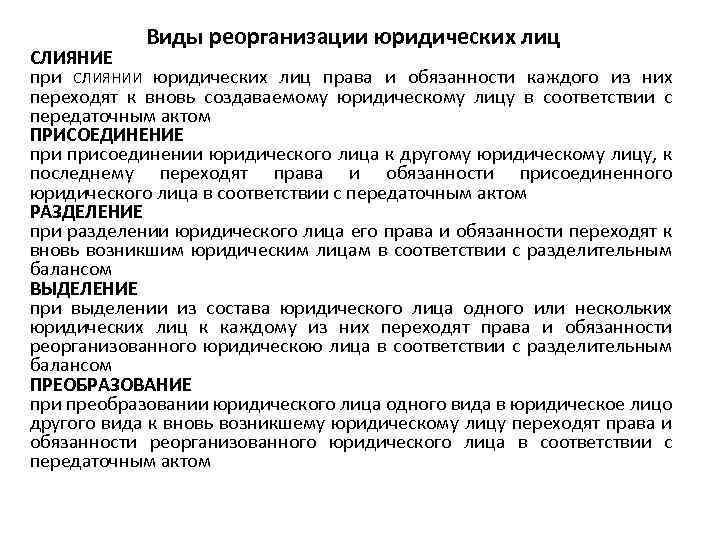

- Слияние. Несколько юридических лиц (не менее двух) перестают осуществлять свою деятельность, соединяясь в одно, получающее все обязательства и привилегии исходных.

- Присоединение. Одна из организаций останавливает деятельность и передает свои полномочия другой, которая продолжала функционирование и продолжает его в новом формате. Согласие продолжающей действовать организации необходимо, если к ней присоединяются не единичные фирмы, а любые объединения (союзы, ассоциации и т.п.), особенно с крупными активами.

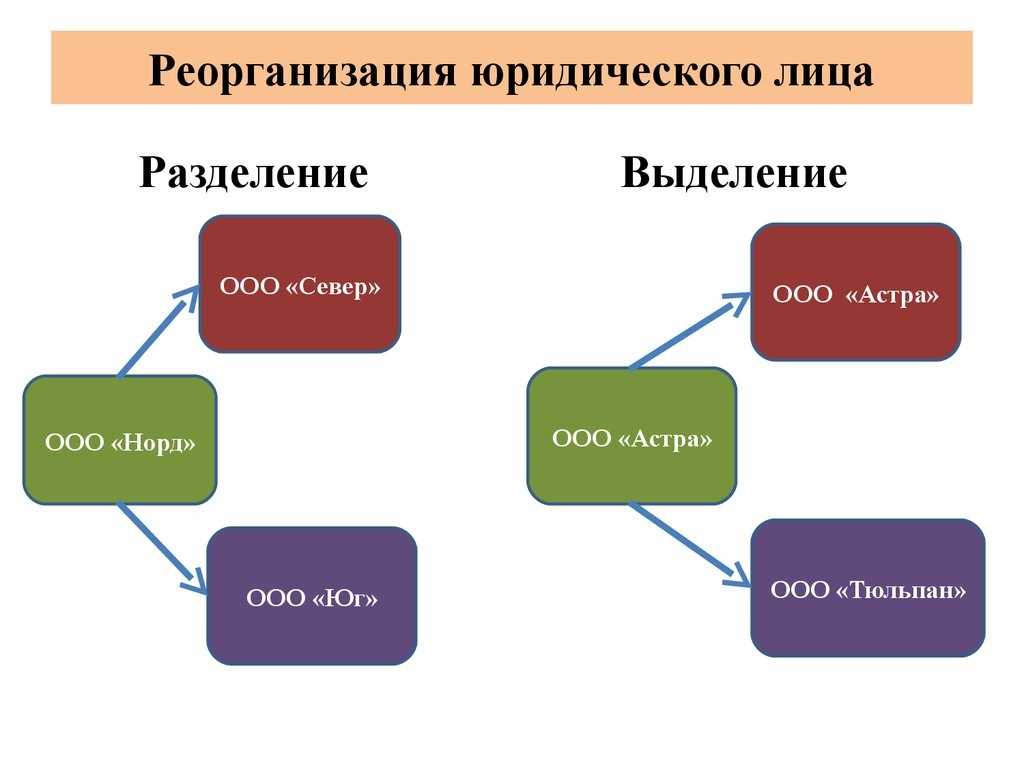

- Разделение. Одна компания делит свои права и обязанности между несколькими вновь созданными, а сама уходит в прошлое.

- Выделение. «Материнская» организация как бы «отпочковывает» от себя одну или несколько новых, которым и передает часть своих полномочий, сама продолжая действовать по тем, что остались.

- Преобразование. Новые организации не возникают, изменения вносятся в правовую форму исходного юрлица. При этом реорганизуемая фирма не может превратиться в свою бизнес-противоположность: АО или ООО нельзя переделать в товарищество или, к примеру, госпредприятие, а коммерческую структуру – в некоммерческую.

При реорганизации акционерных обществ законодательно разрешалось применять еще одну, комбинированную форму изменения организационно-правовых отношений – «выделение/разделение с одновременным присоединением/слиянием».

ВАЖНАЯ ИНФОРМАЦИЯ! До сентября 2014 года при реорганизации ООО можно было применять лишь 1 из перечисленных способов. После законодательной реформы их разрешено произвольно комбинировать, причем не ограничивается количество реорганизуемых компаний и их организационно-правовые формы.

Какие сведения должна публиковать компания?

Публикации в журнале подлежат сведения о виде реорганизации, участниках, приводится информация о порядке и условиях заявления требований кредиторов к компании.

Пятый шаг. Представление в налоговую инспекцию пакета документов.

Момент сдачи документов определен двумя сроками: после того, как истечет тридцать дней с даты окончания срока второй публикации сведения в журнале «Вестник государственной регистрации», а также по истечению трёх месяцев после внесения налоговиками записи в ЕГРЮЛ о начале реорганизации.

И последний шаг. Государственная регистрация.

Регистрируется новая компания, а реорганизованные компании снимаются с учета в ФНС.

Источник

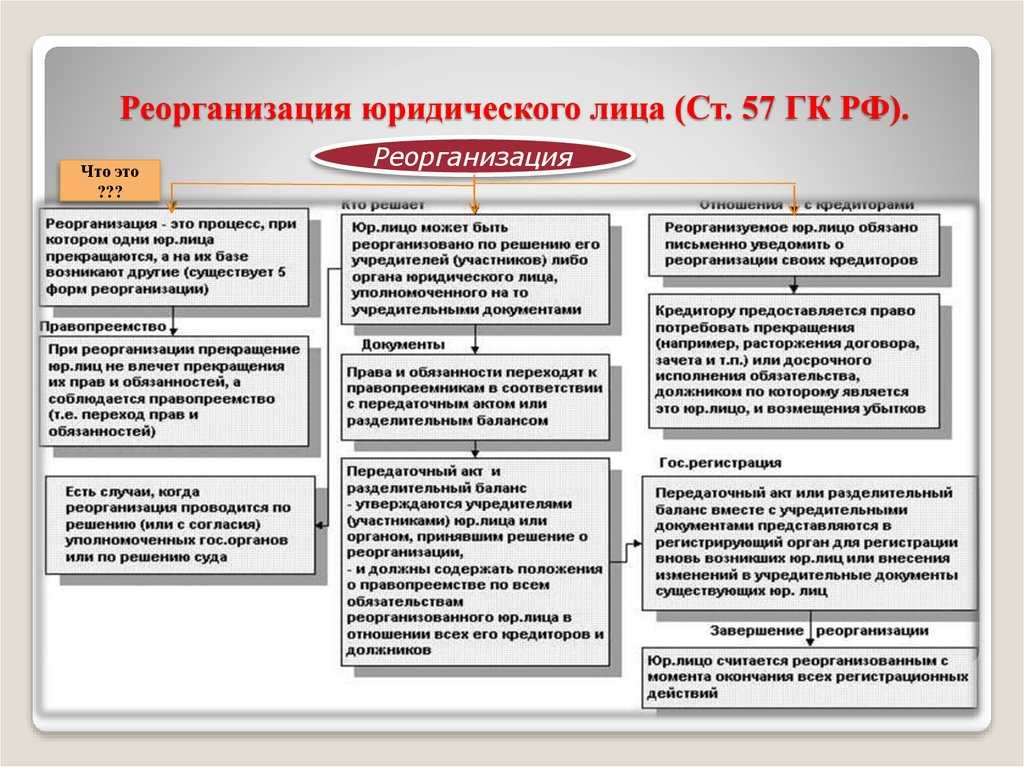

Что такое реорганизация

Реорганизация — это преобразование юридического лица. В большинстве случаев вид и характер коммерческой деятельности предприятия остаются прежними. К тому же новое юридическое лицо сохраняет все обязательства прежней организации.

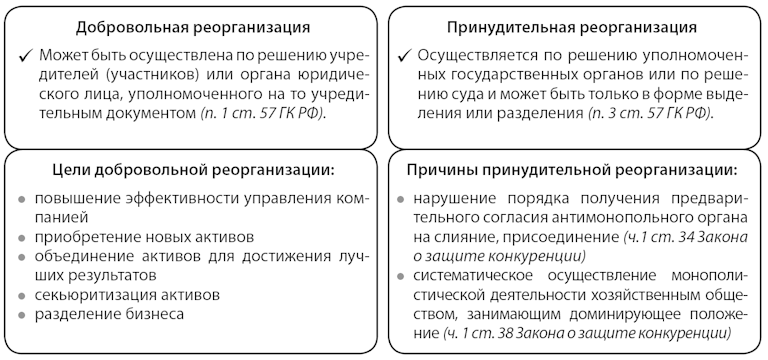

Реорганизация может быть добровольной или принудительной. В первом случае решение об изменении структуры организации принимают её владельцы и руководство. В случае принудительной реорганизации инициатором выступает государственное учреждение. Оно контролирует процедуру на всех этапах, проводит соответствующие проверки.

Не стоит путать реорганизацию с ликвидацией. Последняя предполагает исключение юридического лица из государственного реестра и полное прекращение коммерческой деятельности.

tip

Попробуйте инструменты и сервисы от Сбера для развития бизнеса

Продукты для бизнеса

Решения для работы

Сервис видеоконференций SberJazz

Существует несколько видов реорганизации предприятия:

- Присоединение. Этот вид реорганизации предполагает присоединение одной компании к другой. Новое юрлицо не образуется, а головное предприятие берёт на себя все обязательства присоединённой организации.

- Преобразование. Предполагает смену юридическо-правовой формы компании. Обязательства перед кредиторами остаются за реорганизованным предприятием.

- Разделение. Активы организации распределяются между разными предприятиями. Такие изменения предусматривают переход обязательств от прежнего юридического лица к правопреемникам.

- Слияние. Это объединение разных юрлиц в одну компанию. Обычно слияние происходит между двумя равными по экономическому потенциалу организациями. Такой вид реорганизации даёт возможность создать новый бренд и изменить тип коммерческой деятельности.

- Выделение. В рамках этой процедуры из состава одной компании или корпорации выводятся новые юридические лица. После завершения процесса новый субъект коммерческой деятельности получает часть прав и обязательств материнского предприятия.

Для достижения индивидуальных целей часто используют комбинацию нескольких видов реорганизации. К примеру, из состава организации могут выводить новые структуры с одновременным присоединением других предприятий к материнской компании. Это несколько усложнит прохождение процедуры, но такие комбинации встречаются часто.

↑ Существующие проблемы реорганизации

Приняв решение о реорганизации необходимо понимать, что это очень рискованное мероприятие. Оно включает в себя ряд действий и зависит от слаженной работы всех участников процесса: как кредиторов, так и учредителей. Юридическая сторона реорганизации также является многоплановым процессом. Труднее всего провести переоформление обществам с ограниченной или дополнительной ответственностью. Сообщить во все контролирующие органы следует не позднее, чем в пятидневный срок.

Внимание! После получения уведомления «налоговики» приходят с проверкой.

Только четкое следование всем юридическим канонам позволит избежать ошибок и трудностей в работе в дальнейшем.

Реклама Банк ГПБ (АО)

Потребительский кредит от Газпромбанк

сумма:

До 7 000 000 руб.

ставка:

От 3.9%

срок:

До 84 мес.

решение:

От 20 минут

Оформить

Смотреть все предложения

Выделение

Выделением признается создание одного или нескольких юридических лиц с передачей каждому из них по передаточному акту части прав и обязанностей реорганизованного юридического лица без прекращения существования последнего.

Иными словами, наряду с уже имеющейся компанией возникают одно или несколько новых юридических лиц, которые можно наделить необходимым имуществом, при этом налогового правопреемства не возникает ( НК РФ), равно как не возникает и налоговых последствий у передающей и принимающей стороны (подп.2 НК РФ).

Кроме того, выделение позволяет в один прием привести соотношение долей участия в соответствие с соглашением собственников, поскольку в обществах с ограниченной ответственностью возможно включение в состав собственников выделяемого общества любых лиц с любыми долями участия.

Участниками создаваемого общества могут быть:

1) участники (акционеры) реорганизуемого общества. При этом, в зависимости от того, какое решение примет общее собрание, доля участия в уставном капитале (доля акций) каждого участника может остаться такой же, как раньше, либо измениться;

2) само реорганизуемое общество — речь здесь, по сути, идет о специфическом способе создания дочернего общества, когда материнская компания не только формирует уставный капитал, наделяя «дочку» имуществом без налоговых последствий, но и передает ей часть своих обязательств, что при простом создании организации невозможно;

3) третьи лица — любые физические и юридические лица, ранее не являвшиеся участниками ООО. Прямо на такую возможность в ч.2 ст. 55 ФЗ «Об ООО» не указано, однако и запрета нет, а значит такая реорганизация реальна, что подтверждает наш опыт. Таким образом, из ООО можно выделить АО, единственным акционером в котором станет ранее не участвующее в реорганизованном обществе лицо.

Два интересных нюанса:

(А) Допускается единая реорганизация с одновременным сочетанием различных ее форм (выделение с присоединением, например).

Однако здесь вынуждены отметить: осуществить более усложненные комбинации, такие как, например, «слияние с выделением с одновременным присоединением», невозможно по той простой причине…что в форме уведомления налоговой о реорганизации окошечка, рядом с которым бы значилась такая усложненная форма, нет. Поэтому несмотря на разрешение ГК РФ ( ГК РФ), из смешанных форм допускается: выделение (или разделение) с одновременным присоединением и выделение (или разделение) с одновременным слиянием.

(Б) Допускается реорганизация с участием двух и более компаний, в том числе созданных в разных организационно-правовых формах, если законодательством предусмотрена возможность их преобразования друг в друга. Таким образом, возможно участие в одной процедуре, например:

-

ООО, АО и производственного кооператива;

- производственного кооператива и полного товарищества.

Возвращаясь к выделению на третье лицо, отметим, что в отношении АО оно невозможно. В п.п.3 п.3 ст. 19 ФЗ «Об АО» предусмотрены три способа размещения акций выделяемого общества: конвертация акций реорганизуемого общества в акции создаваемого общества, распределение акций создаваемого общества среди акционеров реорганизуемого общества и приобретение акций самим обществом. Данный перечень является закрытым. То есть, из ООО можно выделить АО на «третье лицо», обратная же ситуация с АО невозможна.

Еще один барьер при выделении из АО — права миноритарных акционеров. По закону миноритарным акционерам гарантировано право на принудительный выкуп принадлежащих им акций и на обязательное включение их в состав акционеров выделяемого общества, если распределение акций нового общества происходит посредством конвертации акций либо распределения акций среди акционеров реорганизуемого общества (п.3.3 ст.19 ФЗ «Об акционерных обществах»).

Также необходимо учитывать особенности распределения налоговых обязательств между реорганизуемой и новой (образованной в результате выделения) компаниями:

передача активов в ходе выделения не признается реализацией, в связи с чем отсутствует объект обложения НДС; по общему правилу, обязанности восстанавливать ранее принятый к вычету НДС при такой передаче не возникает ни у одного из участников — на это прямо указано в п. 8 ст. 162.1 и в ст. 170 НК РФ

Однако налоговые органы с особым вниманием относятся к подобным трансформациям и при наличии пороков в деловой цели реорганизации незамедлят с предъявлением претензий

Как этого избежать, а также о других налоговых последствиях реорганизации в форме выделения мы пишем ЗДЕСЬ.

Порядок реорганизации путем преобразования

Процедура реорганизации в порядке преобразования включает в себя в несколько этапов.

- учредители должны принять решение о реорганизации на общем собрании собственников. На этом же собрании согласовывается устав компании, обсуждаются условия проведения, участники принимают решение об обмене вкладами и долями в уставный капитал будущей компании;

- в трёхдневный срок о начале процедуры нужно письменно проинформировать налоговую. Получив уведомление, налоговый орган делает запись в едином госреестре юридических лиц о начале процедуры реорганизации;

- дважды (раз в месяц) для кредиторов в СМИ делается сообщение о проводимой реорганизации. Получив сообщения, кредиторы в месячный срок после последнего объявления имеют возможность потребовать досрочного погашения долгов;

- избрание руководства компании. По закону, у предприятий, имеющих разную организационную форму, разная структура. В обязанности совета учредителей входит определение состава менеджеров, поручение руководству завершения всех действий по регистрации преобразования (получение требований кредиторов о выполнении обязательств, составление реестра контрагентов, сумм, которые требуется уплатить);

- составление актов сверки и подписание их с партнёрами;

- погашение кредиторской задолженности до завершения процедуры;

- проведение учёта имущества, долговых и других обязательств;

- составление и утверждение передаточного акта. В случае отсутствия данного документа государственный орган вправе отказать в регистрации реорганизации. В акте обязательно указание следующих сведений:

- общей информации о предприятии;

- отчёта о результатах финансовой деятельности;

- передаточного баланса;

- пояснений;

- передача всех вышеперечисленных документов после их оформления на регистрацию в государственный орган;

- ликвидация юридического лица.

Прекращение деятельности компании подтверждается выдачей соответствующего свидетельства. После его получения осуществляются действия в следующем порядке:

- снятие с учёта в налоговой инспекции, во внебюджетных фондах, органе статистики;

- закрытие всех счетов;

- уничтожение печати.

После этого вновь созданным юридическим лицом совершаются следующие действия:

- повторная постановка на учёт во всех учреждениях в качестве нового юридического лица;

- изготовление печати;

- открытие счёта.

Основные факторы и регистрация процедуры

Успех или неудача реорганизации предприятия обусловлены объективными и субъективными факторами. Объективными факторами являются материальные, кадровые, финансовые, информационные и прочие ресурсы, придающие организации способность преодолевать инерцию и приспосабливаться к изменениям внешних и внутренних условий.

Основным субъективным фактором считается уровень подготовленности, организационной политики и способности руководства предприятия, который позволяет:

- Определить объект для реорганизации;

- Выбрать направление бизнес процессов и темпы преобразования;

- Создать систему стимулов для всех участников процедуры.

Решение о реорганизации предприятия могут принимать собственник имущества, группа учредителей (участников) юридического лица, уполномоченные органы (в соответствии с учредительными документами) и по решению судебных органов. Существует два основных метода реорганизовать предприятие:

- Добровольный.

- Принудительный.

Реорганизация предприятия регистрируется согласно законодательству в соответствующих Государственных органах. Основанием для отказа в регистрации могут стать несоответствия в документах, которые предоставлены в Налоговую инспекцию:

- Отсутствуют положения о правопреемстве юридического лица;

- В документации нет разделительного баланса или передаточного акта (зависит от способа реорганизации).

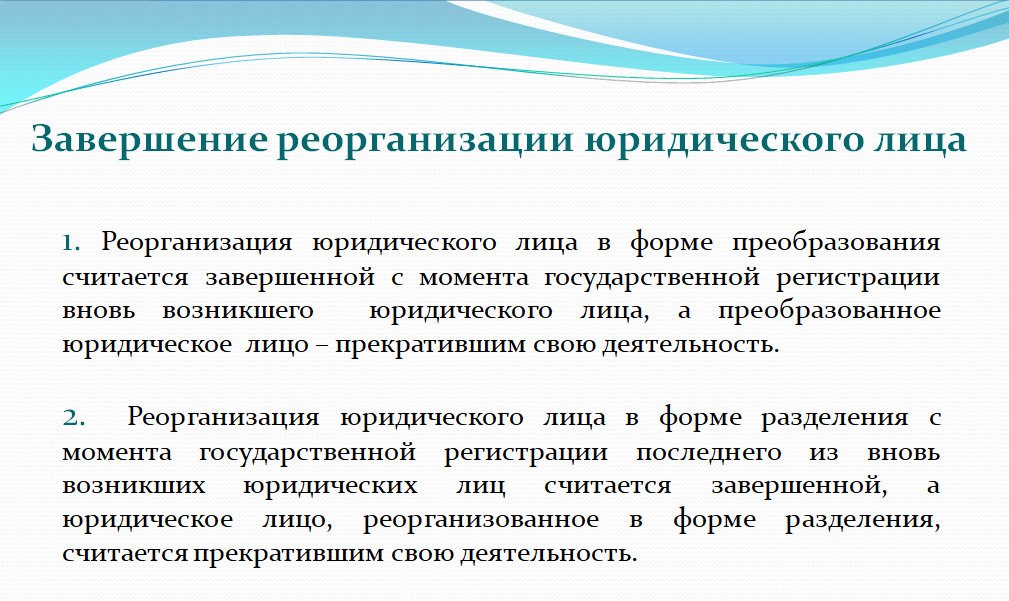

Отказ оформляется официальным письмом, обосновывается, мотивируется нормативно-правовыми актами и может быть обжалован реорганизатором в суде. Реорганизация юридического лица считается состоявшейся с момента регистрации новых компаний, кроме присоединения. В этом случае процедура признана с момента регистрации в ЕГРЮЛ записи об окончании деятельности реорганизованного юридического лица.

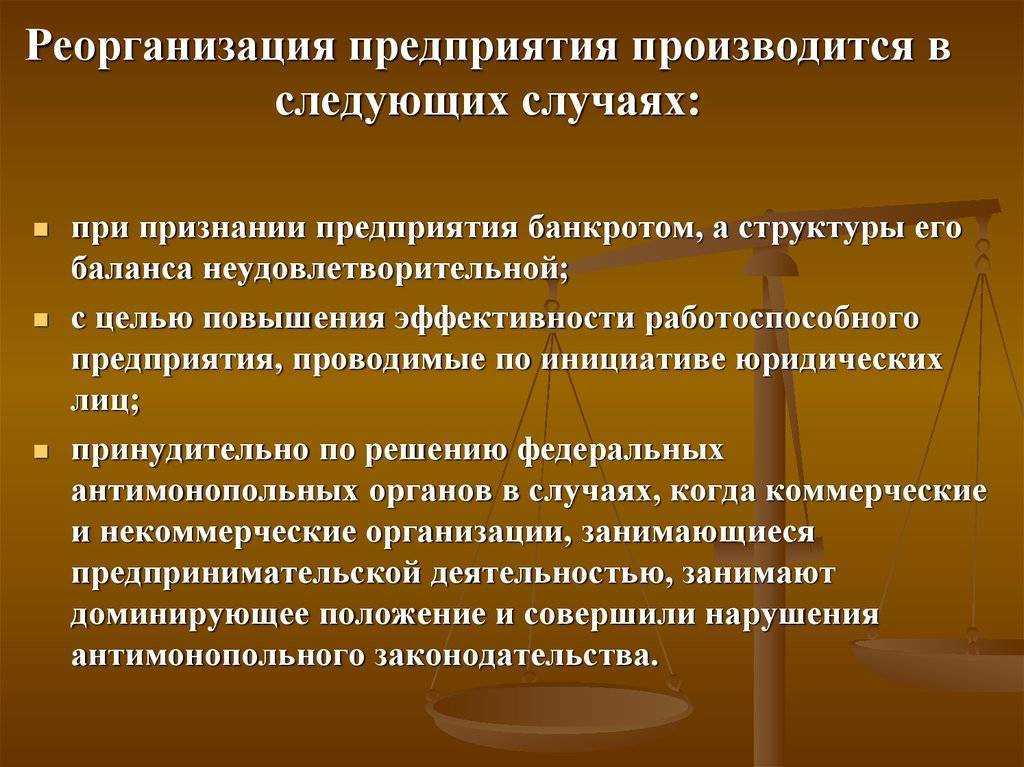

Основания для реорганизации

Решение о проведении реорганизации принимается учредителями или акционерами юридического лица. Так же реорганизация может быть осуществлена на основании решения суда или антимонопольного ведомства за ряд нарушений в законодательстве о защите конкуренции.

В качестве оснований для реорганизации компании можно выделить два основных направления:

- Добровольная реорганизация. Проводится по решению учредителей компании или же на основании решения органа компании (например, совета директоров), если такие полномочия предоставлены ему Уставом или иным учредительным документом. Основанием в каждом из случаев будет являться решение учредителей или соответствующего органа.

- Принудительная реорганизация. Проводится на основании уполномоченного государственного органа или же по судебному решению ввиду нарушения каких-либо требований закона. Аналогично, основанием будет являться решение органа или вступившее в силу решение суда.

Перечень оснований исчерпывающий, по другим причинам или иными способами реорганизация юрлица не проводится.

Обжалование решения о реорганизации

Статья 60.1 ГК РФ допускает возможность признания решения о реорганизации юридического лица недействительным.

Обратиться с таким требованием в суд можно не позднее 3 месяцев со дня внесения сведений в ЕГРЮЛ о начале процесса реорганизации компании.

Подать заявление могут как участник юридического лица, так и иные лица, которым такое право делегировано законом (например. ФНС).

Что примечательно, даже если решение было признано недействительным, то это не влечет автоматической отмены всех сделок, которые были заключены в рамках реорганизации.

У лица, которому таким решением были причинены убытки, возникает право требовать их возмещения, в том числе в солидарном порядке от других участников, голосовавших за реорганизацию.

Порядок и способы реорганизации

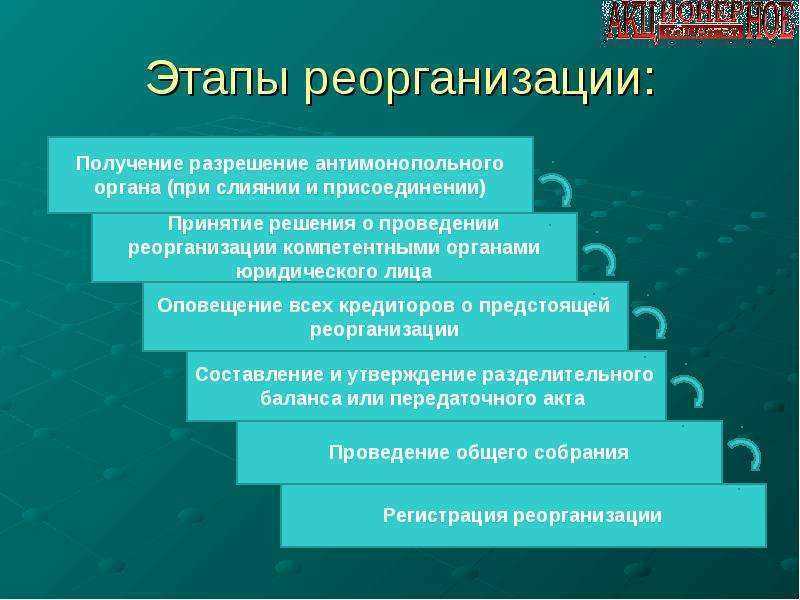

Рассмотрим алгоритм реорганизации юридического лица. В зависимости от формы собственности он может отличаться, однако основной порядок реорганизации обычно один и тот же. Он включает в себя следующие действия:

- Принятия решения реорганизации предприятия. Чаще всего оно принимается учредителями компании. В случае государственной формы собственности речь может идти об органе юридического лица, которое уполномочено вести деятельность данной компании;

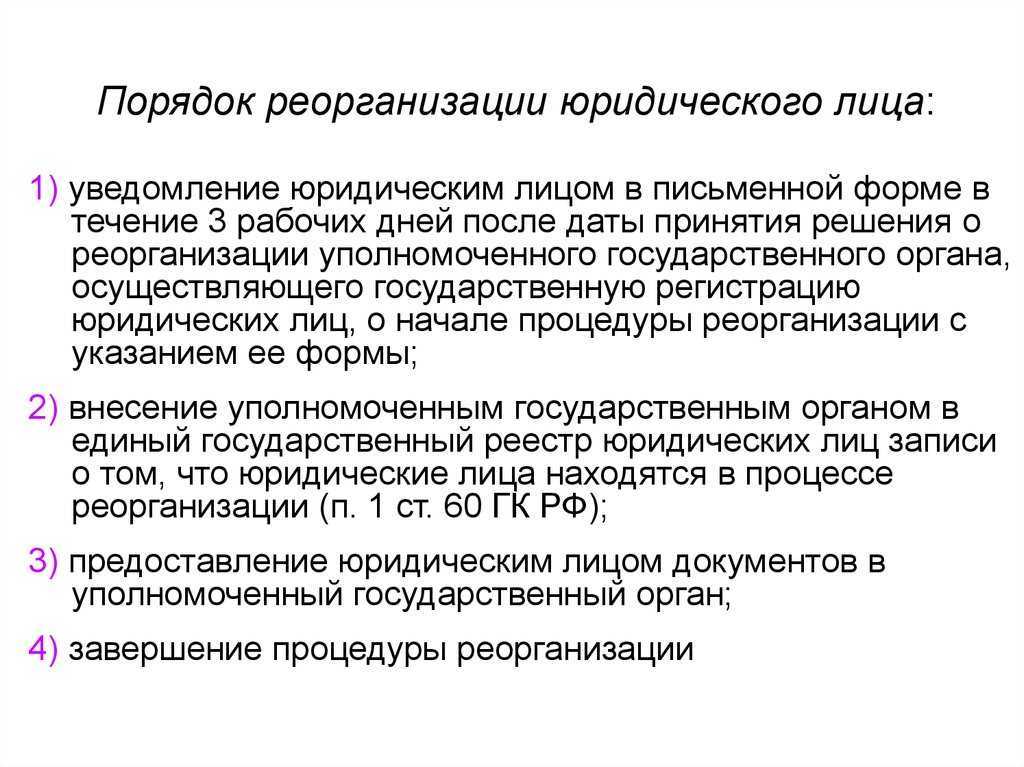

- Уведомление государственного регистратора о принятом собственниками решение. Это необходимо сделать в течении 3 рабочих дней (в обязательном порядке выдерживая данные сроки);.

- В текущей компании создается специальная комиссии для проведения и контроля всех организационных мероприятий;

- Обязательная публикации информации о реорганизации компании в местных СМИ. Публикацию необходимо осуществить дважды в течение одного календарного месяца.;

- Составление передаточного акта;

- Передача документов о реорганизации вашему государственному регистратору.

Одним из ключевых способов реорганизации компании является преобразование юридического лица. В ходе этого процесса меняется его как организационная, так и правовая формы.

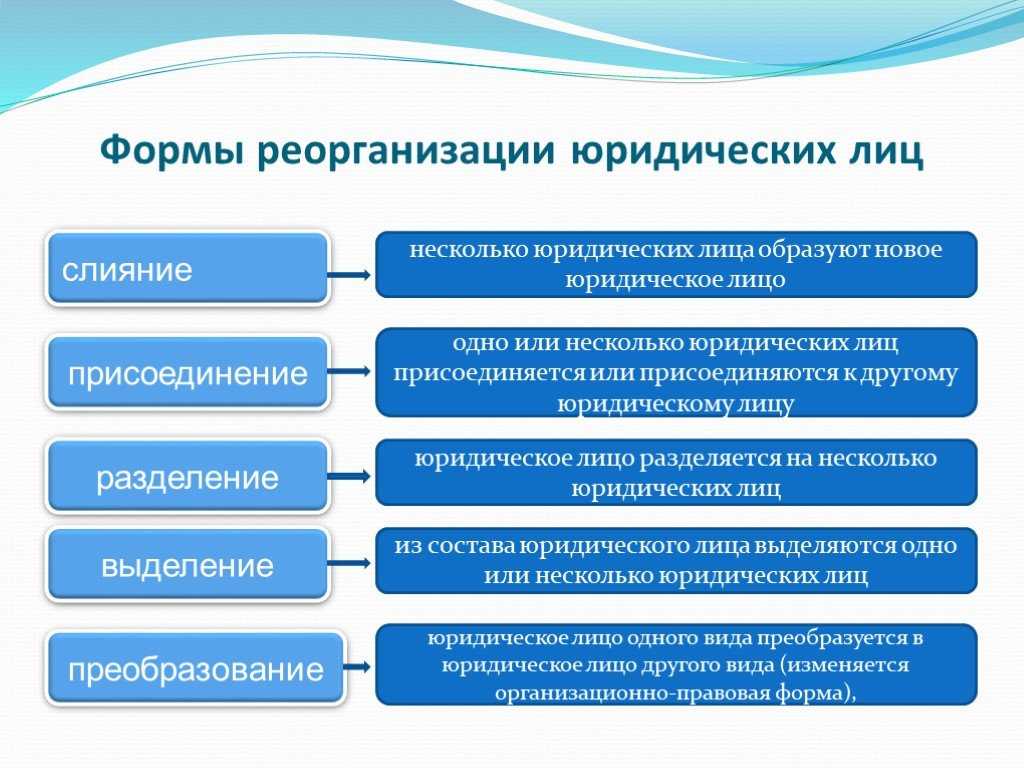

К основным видам реорганизации компании относятся следующие:

- Преобразование организации. В процессе преобразования может изменяться форма собственности компании. Итогом преобразования является совершенно новая организация.

- Присоединение к уже существующей компании. В данном случае юридическое лицо, поддающаяся реорганизации присоединяется к работающей компании. К ней могут присоединиться несколько юридических лиц.

- Выделение. Данный вид реорганизации отличается уходом одной или нескольких компаний из основной компании (юридического лица).

- Слияние организаций. В данном случае несколько компаний меняют организационную форму и становятся одной-единственной компанией.

- Разделение юридических лиц.

Порядок реорганизации юридического лица

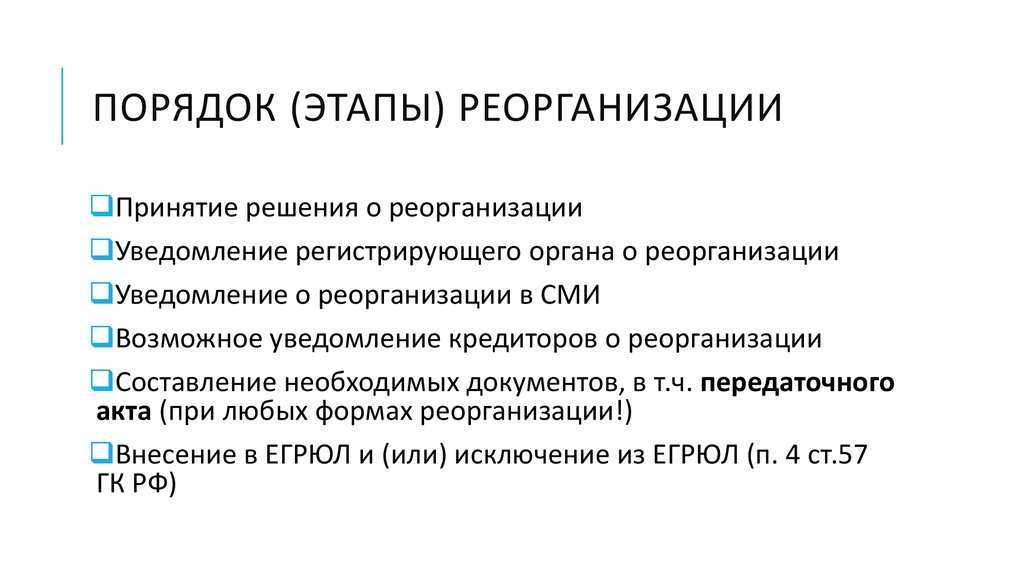

Согласно статье №57 ГКРФ, все действия по реорганизации компаний производятся исключительно с согласия уполномоченных на то госорганов. Сам порядок реорганизации юридического лица выглядит таким образом:

- Принятие собственниками или уполномоченными госорганами решения о реорганизации предприятия.

- Составление передаточного акта, который должен быть утверждён всеми заинтересованными лицами.

- Вносятся изменения в учредительные документы реорганизуемого юридического лица.

- Разрабатывается учредительная документация для вновь образуемых юридических лиц.

- Данные о реорганизации компании размещается в официальных органах массовой информации.

В трёхдневный срок с момента принятия решения о реорганизации, руководство компании обязано известить об этом регистрационные инстанции, направив им официальное письмо. Установленный законодательством пакет документов следует также подать в территориальный орган налоговой службы. Сделать это можно как при личном посещении учреждения ФНС, так по почте, или в электронной форме. При почтовой пересылке пакет документов о реорганизации следует отправлять заказным письмом с уведомлением о вручении.

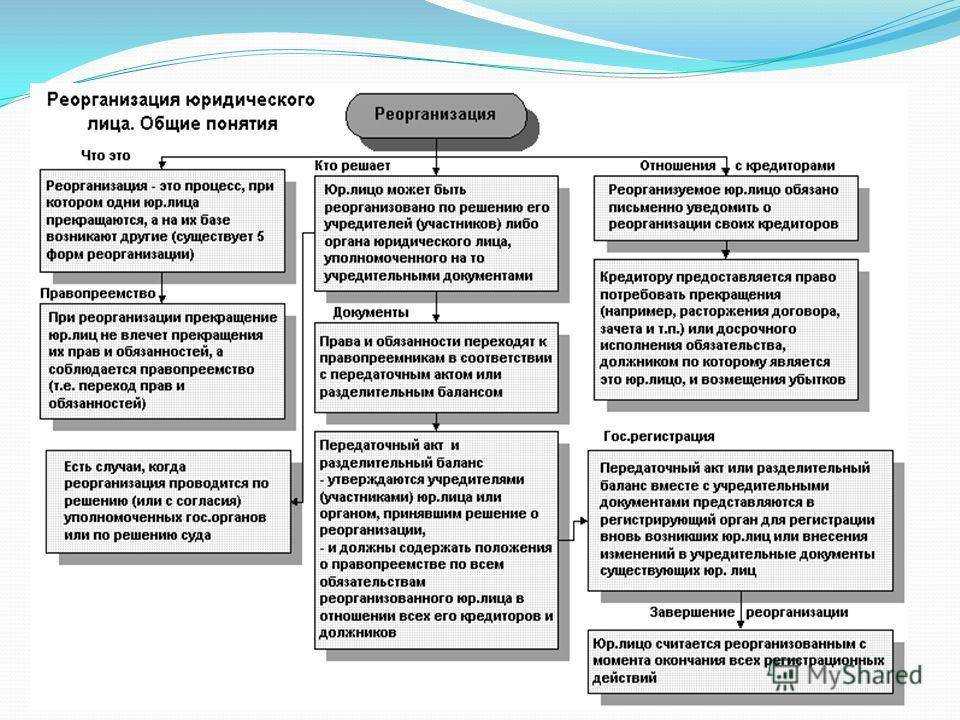

Реорганизация юридического лица завершается после регистрации вновь образованной организации в едином госреестре. Одновременно с этим, прежнее юридическое лицо прекращает своё существование и вычёркивается из списка госреестра. Все полномочия и обязанности новой организации прописываются в особых документах – передаточных актах или разделительных балансах. С юридической точки зрения, реорганизация юридического лица рассматривается как особый вид сделки, осложнённой фактом правопреемственности между разными юридическими лицами.

Ликвидация

По закону это форма прекращения деятельности юридического лица, но никак не форма его реорганизации. Однако, для целей структурирования бизнеса ликвидация есть ни что иное, как еще одна реорганизационная процедура. Судите сами: завершение ликвидации означает прекращение существования компании с исключением ее из ЕГРЮЛ, однако при этом имущество, оставшееся после процедуры, поступает в собственность участников юридического лица. Более того, иногда такая передача имущества участникам-физическим (или юридическим) лицам является единственной целью ликвидации.

Имеется Компания — «ТД Старый» с большим по величине уставным капиталом, участниками которого являются физическое лицо и ООО «ТД новый». «ТД Старый» владеет имуществом, часть которого необходимо передать в ООО «ТД новый» без налоговых последствий. Другая часть имущества не может использоваться самим «ТД Старый» — это противоречит функциональной структуре группы компаний и вообще, хорошо бы компанию ликвидировать для «очищения истории» бизнеса.

Процедура ликвидации позволит передать имущество в ООО «ТД новый» с минимальными налоговыми последствиями и избавиться от непрофильного имущества. Начиная с 2019 года ООО «ТД новый» необходимо будет заплатить налог на прибыль по его ставке налога на дивиденды — 0 или 13%. С 2019 года разница между стоимостью получаемого имущества и расходами на приобретение доли в уставном капитале «ТД Старый» приравнивается к дивидендам и облагается по льготной ставке.

Физическое лицо также заплатит НДФЛ по ставке 13%. Далее физическое лицо сможет либо сдавать имущество в аренду (самостоятельно либо через доверительного управляющего), либо внести его в новую компанию (в качестве оплаты доли в уставном капитале либо в качестве вклада в имущество ООО).

Еще несколько важных моментов в отношении всех видов реорганизационных процедур:

-

Общий срок одной реорганизации составляет в среднем 3,5-4 месяца;

-

Возможность процедуры необходимо заранее согласовать с кредитующим банком, иными ключевыми кредиторами.

-

Принятие решения о реорганизации/ликвидации может повлечь назначение выездной налоговой проверки ( НК РФ), поэтому итоговое решение о такой трансформации должно соотноситься с наличием и величиной налоговых рисков организации за прошедшие три года.

Безусловно, практически все из перечисленных процедур имеют дополнительные, не обозначенные еще нюансы, плюсы и минусы. Однако основные принципиальные особенности выделения, разделение, слияния, присоединения, преобразования и ликвидации мы разобрали. Делая выбор между ними, главное правило остается неизменным: а в чем деловая цель вашей реорганизационной процедуры?

Сноски

1. 27.11.2018 Президентом РФ подписан Федеральный закон №424-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах», приравнивающий к дивидендам разницу между стоимостью получаемого имущества и расходами на приобретение доли в уставном капитале при выходе участника/акционера из общества или при его ликвидации. Соответственно, для организации, владеющей более года долей не менее 50%, ставка налога в случае выхода/ликвидации составит 0% (п.п. 1 НК РФ);

2. подача документов на государственную регистрацию завершающего этапа — по истечению трех месяцев на обжалование решения о реорганизации, 3-х месячный срок начинает течь с момента регистрации уведомления о начале процедуры реорганизации.

Реорганизация – передача прав и обязанностей

Юридическое лицо уходит в небытие, но не исчезает, а «превращается» в одну или несколько новых организаций – преемников «материнского» юридического лица. Такие превращения, весьма нередкие в бизнесе, называются реорганизацией. По сути своей, это передача всех полномочий – прав и обязанностей – от исходного к создаваемым юридическим лицам. Этот процесс позволяет помочь избежать банкротства и полной ликвидации компании, лишь переформатируя ее деятельность.

Решить начать реорганизацию может:

- собственник имущества фирмы;

- учредители или акционеры;

- орган, которому такие полномочия дают уставные документы;

- суд, давший постановление.

СПРАВКА! Воля учредителей по реорганизации вправе быть выражена исключительно с подачи совета директоров (если иного не декларирует Устав). На общем собрании не менее 75% участников должны проголосовать за начало этого процесса.

Документы

Обязанности и права переходят ко вновь образованным компаниям на основании передаточного акта либо баланса. В указанных документах должны присутствовать положения, касающиеся правопреемства. В них включаются сведения обо всех переходящих обязательствах, оспариваемых в том числе, перед имеющимися кредиторами, а также обо всех должниках. Акт или баланс утверждаются тем, кто принимал решение о проведении реорганизации. Документы предоставляются в орган, уполномоченный на проведение госрегистрации. В случае невозможности определить правопреемника у вновь сформированных предприятий возникает солидарная ответственность перед кредиторами.

Заключение

Для предотвращения нарушений при оформлении правопреемства в ходе реорганизации в ГК предусматривается специальное правило. В соответствии с ним, при отсутствии в разделительном балансе либо акте о передаче положений о переходе обязанностей и прав, госрегистрация вновь образованных компаний не осуществляется. При возникновении неопределенности в решении вопроса о правопреемстве, действует законодательное положение о солидарной ответственности фирм. Оно обеспечивает дополнительные гарантии для кредиторов и обязывает юрлиц в любом случае исполнять свои обязательства.