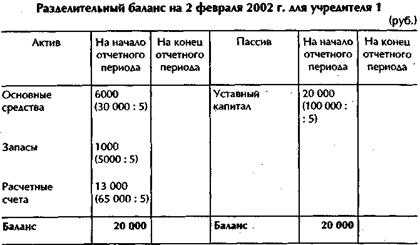

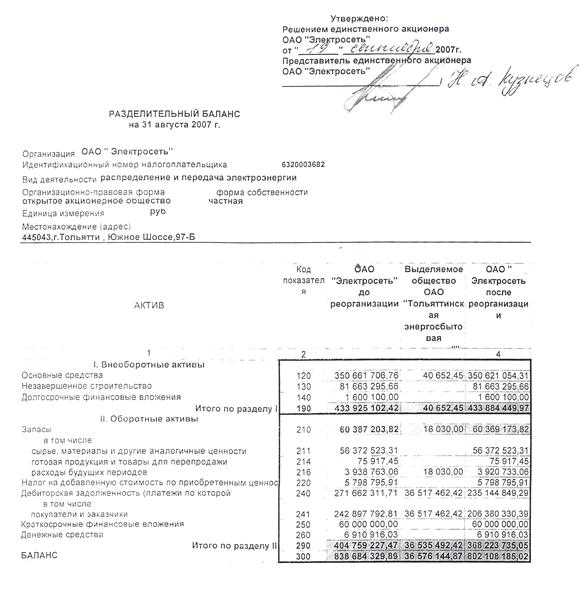

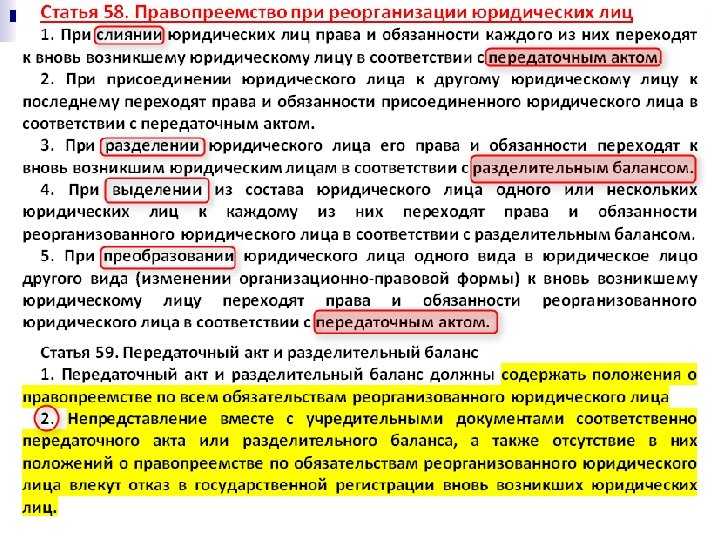

Передаточный акт и разделительный баланс при реорганизации путем преобразования и присоединения

В связи с чем реорганизуемым организациям, имеющим недвижимое имущество и транспортные средства, желательно утвердить передаточный акт.

Иногда лучший вариант – не ликвидировать предприятие, а провести реорганизацию. Остановимся на реорганизации путем преобразования.

В Гражданском кодексе Российской Федерации нет четких правил, на которые можно опираться при проведении реорганизации.

Реорганизация – процедура, при которой права и обязательства юрлиц переходят к новому созданному предприятию. То есть имеет место правопреемство.

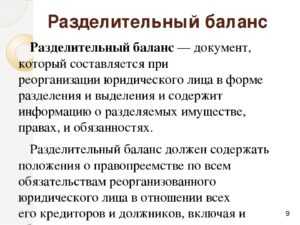

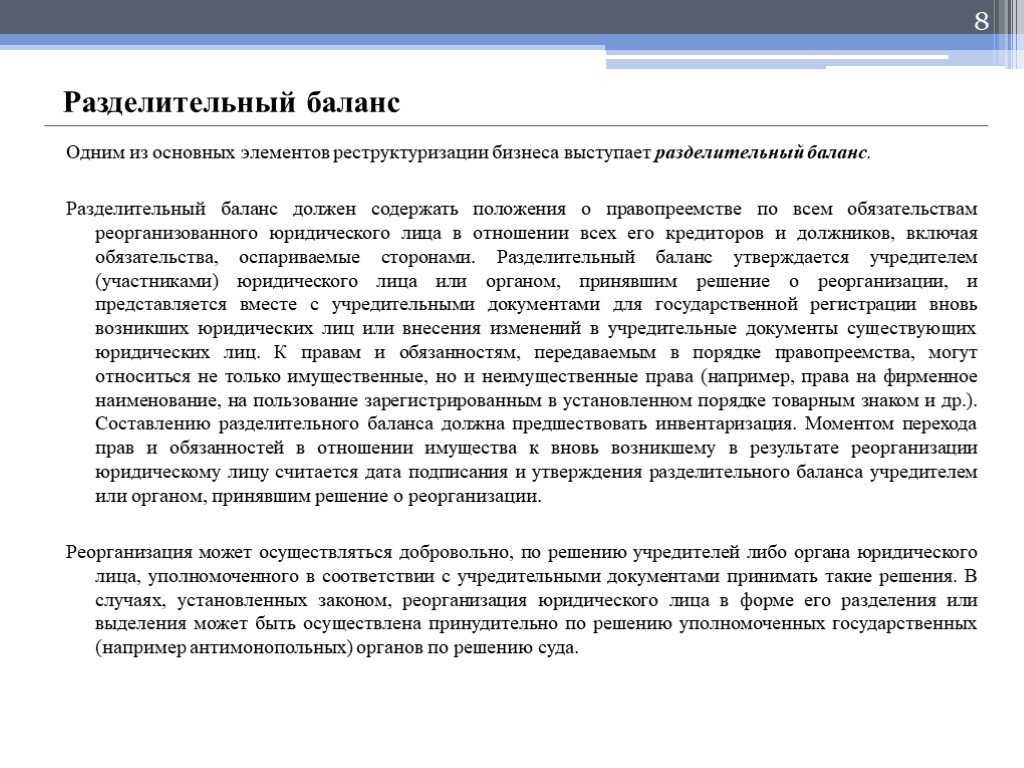

Юридическое лицо вправе прекращать ведение деятельности, ликвидировав предприятие или проведя реорганизацию.

В том случае, если судья утвердит учредительную документацию и баланс, на основании его решения и будет регистрироваться новое предприятие.

Реорганизация юридического лица в форме преобразования – это процесс, при котором фирма меняет организационно-правовую форму.

Главное отличие от остальных видов реорганизации – до начала и после окончания процедуры есть только одна организация.

Реорганизация занимает примерно 3 месяца. Точные сроки установить невозможно, так как в каждом случае они будут индивидуальными.

Согласно п. 42 при подготовке такой отчетности до внесения записей в ЕГРЮЛ, закрывают счет учета дохода и расходов, и проводится распределение.

Основание – учредительское решение сумм чистого дохода. Есть также необходимость в проведении реформации баланса.

В п. 1 ст. 55 Налогового кодекса говорится, что налоговый период – календарный год или другие периоды относительно определенного вида налогов.

После окончания такого периода определяют налоговую базу и исчисляют сумму налога, которая должна уплачиваться.

Уплата страховых взносов и подача отчетности осуществляется правопреемниками с момента завершения процедуры.

Но если до начала преобразования не было зафиксировано правовых нарушений, после завершение процедуры штраф не может назначаться новому предприятию.

Созданное акционерное общество должно будет все время обращаться в региональный регистрирующий орган.

Отличительная черта реорганизации в форме преобразования – юридическое лицо не просто меняет наименование.

Достаточно часто возникает необходимость в реорганизации юридического лица посредством слияния, присоединения, разделения, выделения либо преобразования.

В таких случаях юридическое лицо считается реорганизованным с момента государственной регистрации вновь возникшего юридического лица (юридических лиц).

Закон Республики Беларусь от 09.12.1992 № 2020-ХII «О хозяйственных обществах» (далее – Закон о хозяйственных обществах).

Инструкция по инвентаризации активов и обязательств, утвержденная постановлением Минфина Республики Беларусь от 30.11.2007 № 180 (далее – Инструкция № 180),

Будет ли данный убыток уменьшать налогооблагаемую прибыль организации «Б» по итогам деятельности за II квартал?

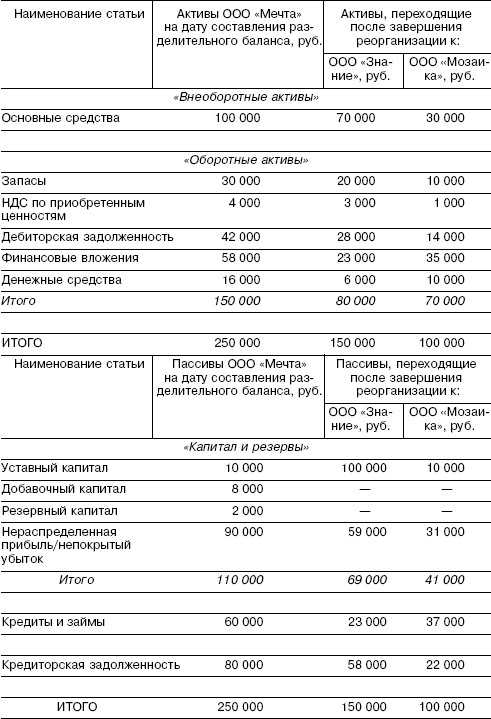

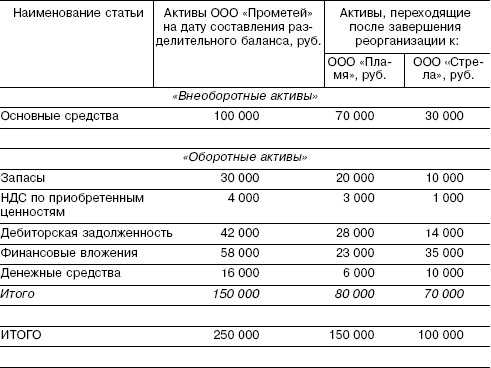

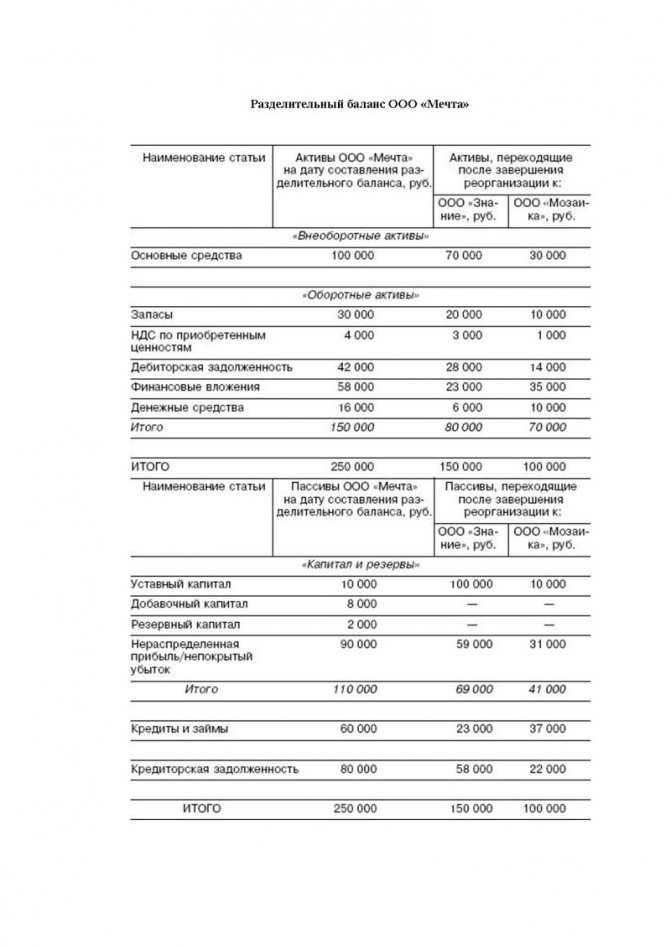

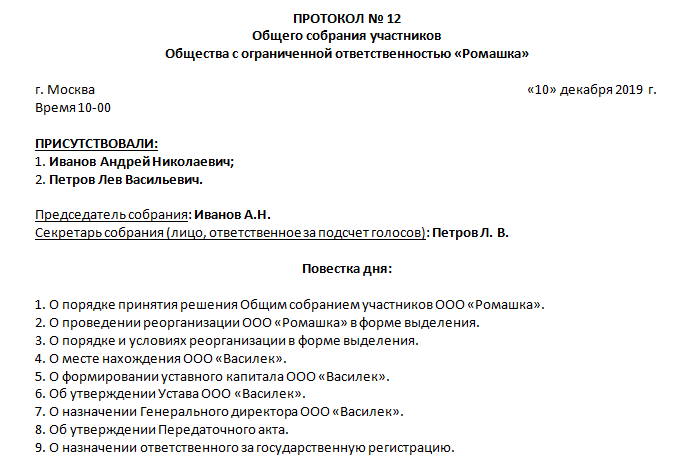

Собственниками имущества юридического лица принято решение о реорганизации общества путем выделения из его состава еще одного юридического лица.

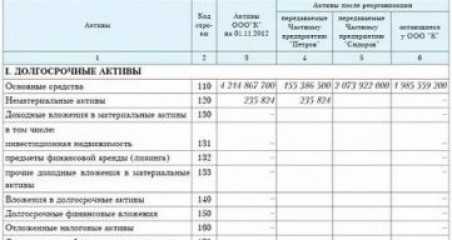

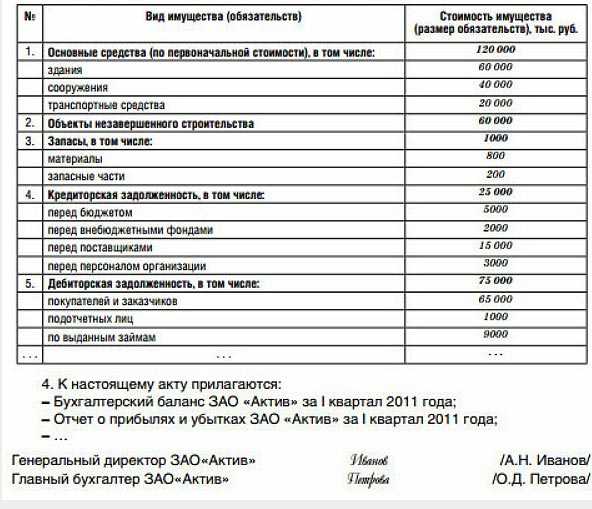

При этом реорганизуемая организация по разделительному балансу передает часть товаров, по которым имеются остатки непринятых к вычету сумм НДС.

Также передаются ранее приобретенные основные средства, суммы «входного» НДС по которым приняты к вычету в предыдущих налоговых периодах.

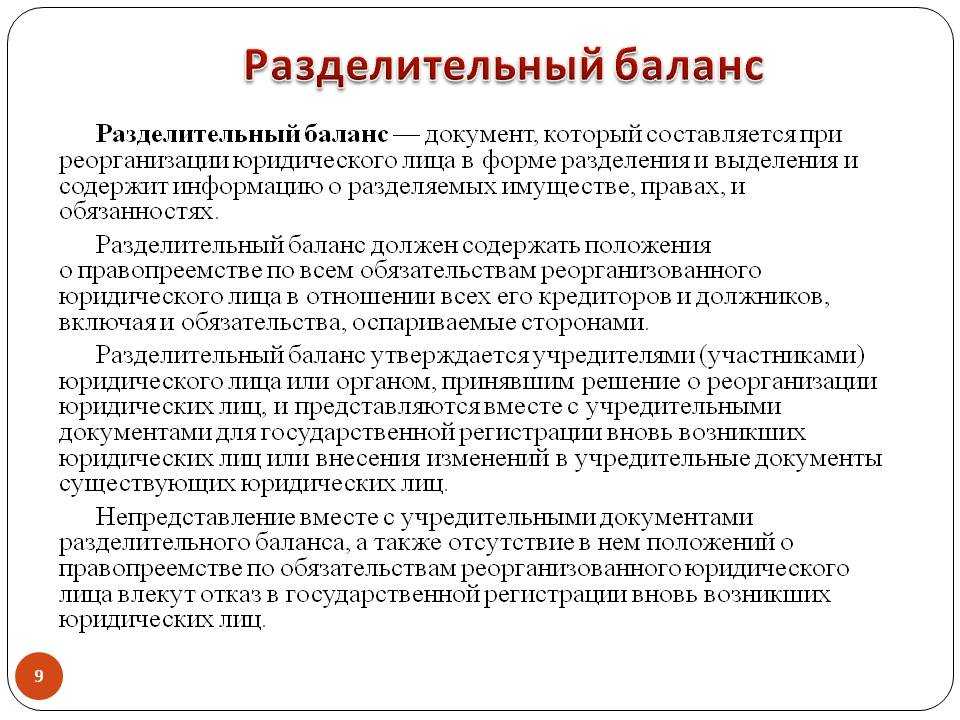

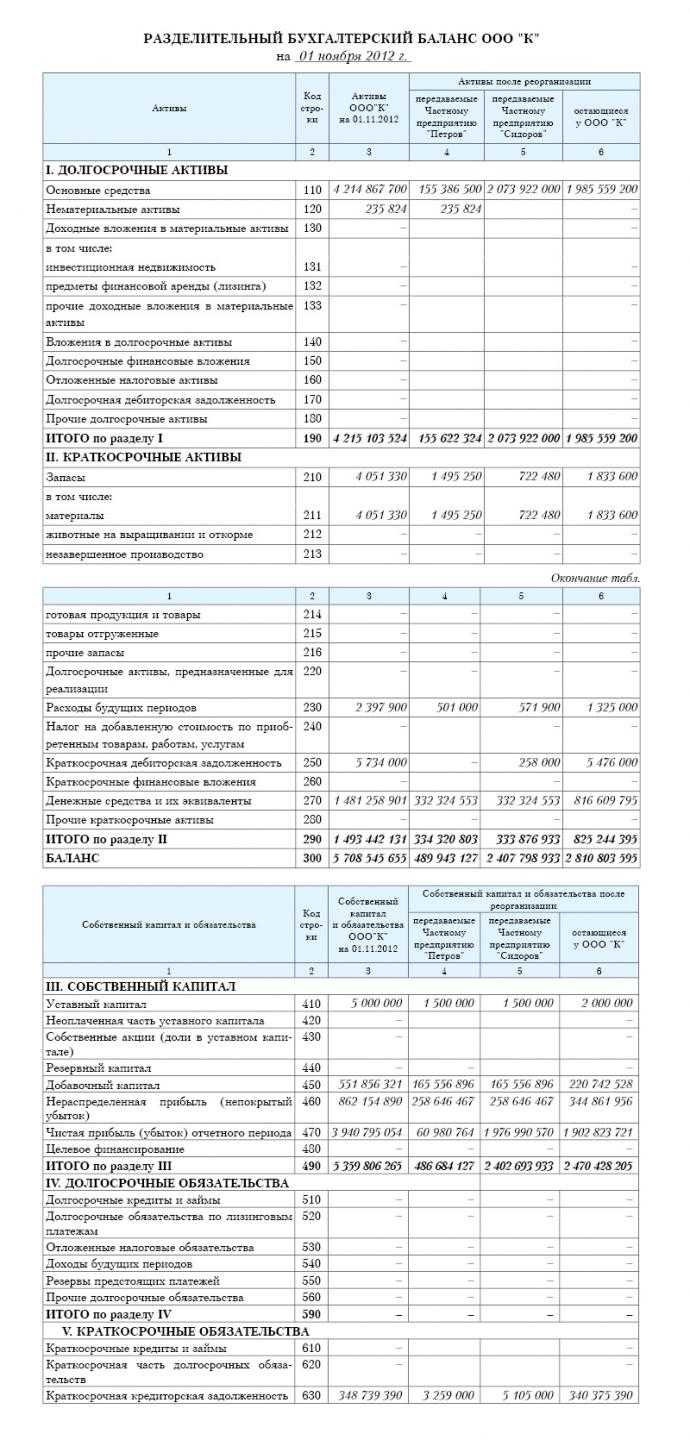

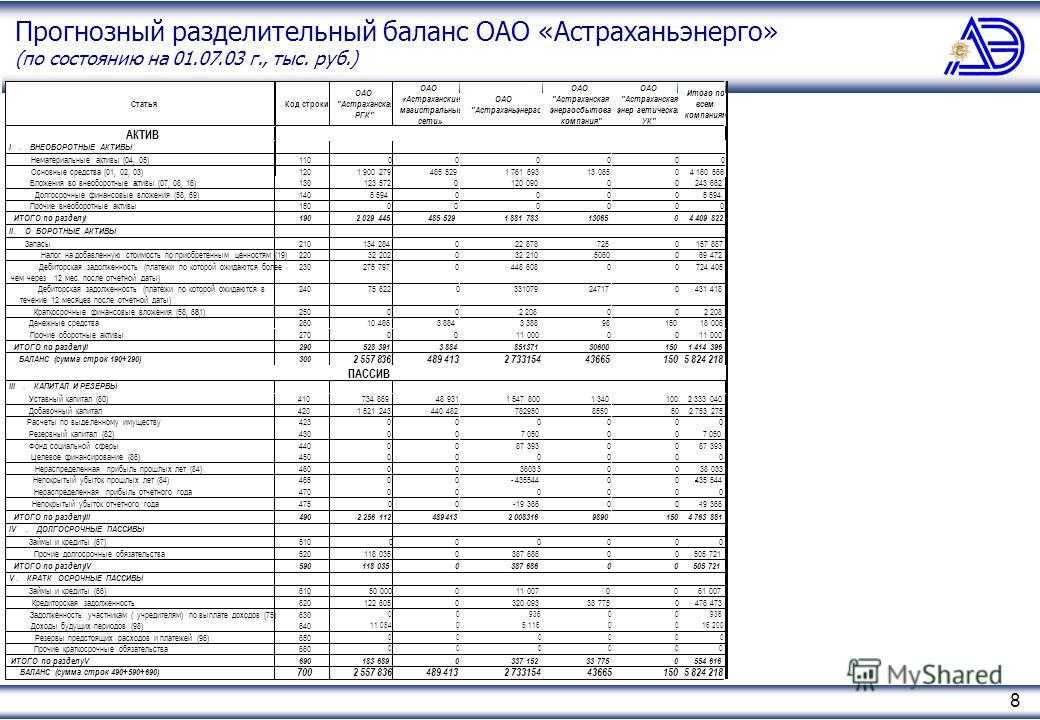

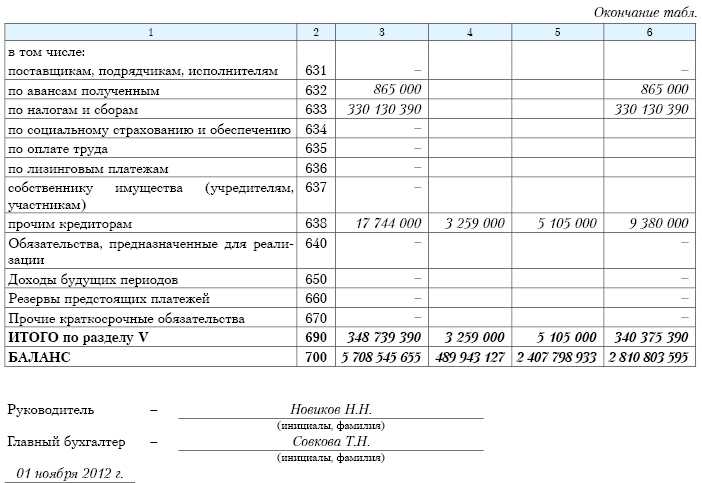

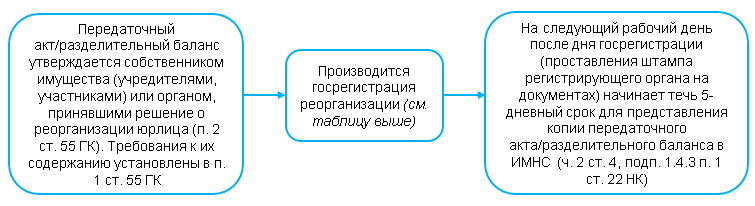

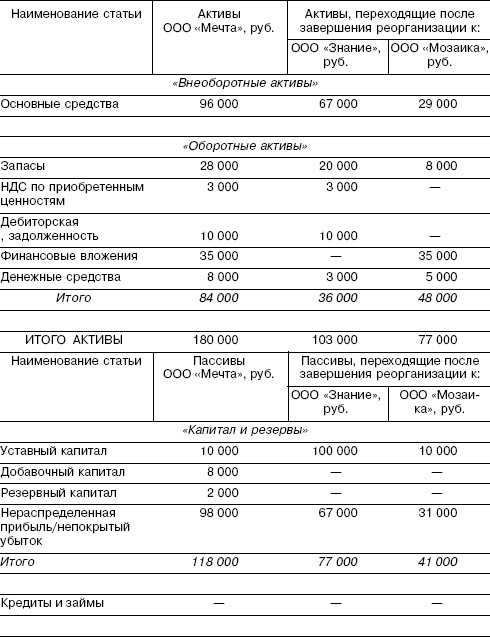

Раньше передача обязательств между организациями осуществлялась на основе разделительного баланса, но с 1 июля 2014 года его роль выполняет акт.

Инвентаризация: шаг за шагом

Количество инвентаризаций в отчетном году и даты их проведения определяются руководителем организации.

· при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

· в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

1. Приказ Минфина России от 28 декабря 2001 г. № 119н «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов».

2. Приказ Минфина России от 13 июня 1995 г. № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств».

Шаг 5. Руководителем предприятия издается приказ о составе рабочих (счетных) комиссий, согласно плану проведения инвентаризации.

Шаг 11. Согласно инвентаризационным описям товарно-материальных ценностей рабочей (счетной) комиссией проводится повторный пересчет товара.

Шаг 14. Все документы по инвентаризации передаются инвентаризационной комиссией в бухгалтерию предприятия для дальнейшей обработки.

Шаг 16. Руководителем предприятия издается приказ о создании комиссии по проведению контрольной проверки результатов инвентаризации.

по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина РФ от 13 июня 1995 г. N 49)

Присоединение организации к другой: бухгалтерские проводки

В процессе присоединения организации к другой, особенно при реорганизации, возникает необходимость в проведении бухгалтерских проводок. Передача имущества и деятельности от одной организации к другой может осуществляться в форме присоединения.

При присоединении реорганизуется бухгалтерский учет организации, которая прекратила свою деятельность в результате присоединения. Инвентаризация и передача имущества происходят путем составления специальных документов.

Бухгалтерские проводки при присоединении организации к другой осуществляются с целью правильного учета имущества и финансовых показателей. В результате реорганизации бухгалтерский учет присоединяющейся организации становится частью учета организации, в которую она присоединяется.

Процесс присоединения организации к другой требует внимательности и точности при проведении бухгалтерских проводок. Бухгалтер должен учесть все финансовые и имущественные аспекты реорганизации для правильного оформления проводок и формирования отчетности.

Реорганизация МУП ЖКХ в ООО

Размещают в печати объявления о принятии данного решения. Преобразованному предприятию нужно уложиться в трое суток. Кредиторы до 30 дней письменно требуют прекратить или требуют исполнять обязательства, а также возмещение убытков.

3. На последнем этапе преобразование включает в себя инвентаризацию имущества и обязательства этого предприятия, которая будет проводиться в соответствии с Законом. К правопреемнику имущество и права переходят на основании данных последних документов.

Преобразование МУП в ООО повышает эффективность управления муниципальным предприятием и уменьшает количество компаний с участием государства, так как их деятельность не совсем соответствует поставленным целям. Также есть цель снизить количество МУП, не приносящих прибыль, и не приводящих к нужному результату.

Приказ о проведении инвентаризации

Инвентаризация имущества, числящегося на балансе предприятия, – важнейшее мероприятие в деятельности фирмы. Обычно она регламентируется локальными актами организации с оглядкой на требования, установленные в законодательстве. Она позволяет отследить наличие оборудования, техники, других товарно-материальных ценностей, их количество и состояние, а также провести сверку установленных показателей с данными бухгалтерского учета и, в конечном счете, проанализировать финансовое положение фирмы. Выявленное по результатам данной проверки устаревшее, изношенное, поврежденное имущество передается в ремонт или списывается.

Общие сведения об оформлении

Свободным также может быть и оформление документа. То есть для приказа подойдет как бланк, созданный в фирменном стиле с реквизитами и логотипом, так и обычный лист бумаги. При этом приказ можно делать рукописным или же печатным, правда, при втором варианте его нужно обязательно распечатать, чтобы все заинтересованные лица могли поставить в нем подписи.

Инвентаризация основных средств — документальное оформление и проведение — это не такая простая задача, как кажется. В этой статье мы поговорим о том, в каком порядке проводится инвентаризация ОС, какими документами оформляются ее итоги и что нужно сделать при выявлении расхождений между учетными данными и фактическим наличием ОС.

Как провести инвентаризацию при ликвидации организации

Что касается практической ситуации, инвентаризация может осуществляться по решению главы компании. Но это незаконное основание.

Комиссия осматривает и производит опись непосредственно на предприятии. Все объекты, которые не были учтены ранее, также подлежат оценке.

Этому процессу подлежат все производственные запасы и финансовые обязательства. Процедуре подвергается и имущество, которое не принадлежит компании.

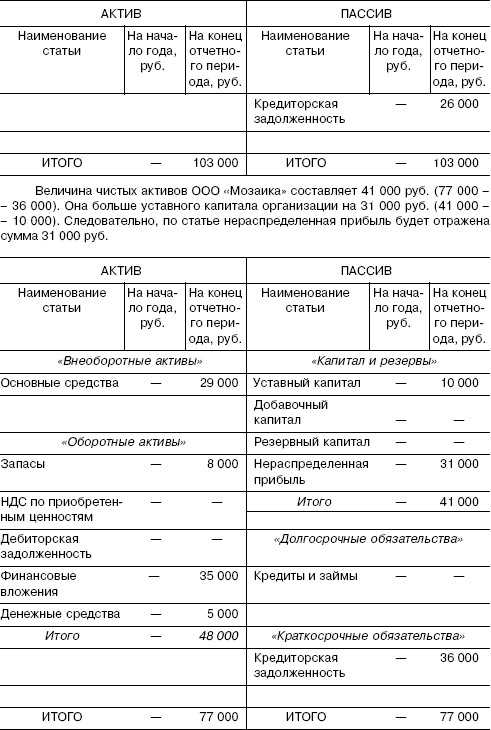

Затем составляется промежуточный ликвидационный баланс. Он содержит сведения о составе имущества, требованиях кредиторов и результатах их рассмотрения.

Предусмотрены карточки по учету материалов. Выявленное имущество отражается в отдельном разделе ликвидационного баланса.

В данной ситуации участники компании должны принимать решение о порядке списания оставшегося имущества самостоятельно.

- по решению учредителей в добровольном порядке;

- по решению суда, которое принимается на основе требования органа государственной власти.

Затем формируется ликвидационная комиссия или назначается отдельный ликвидатор. Необходимо опубликовать сообщение о ликвидации в СМИ.

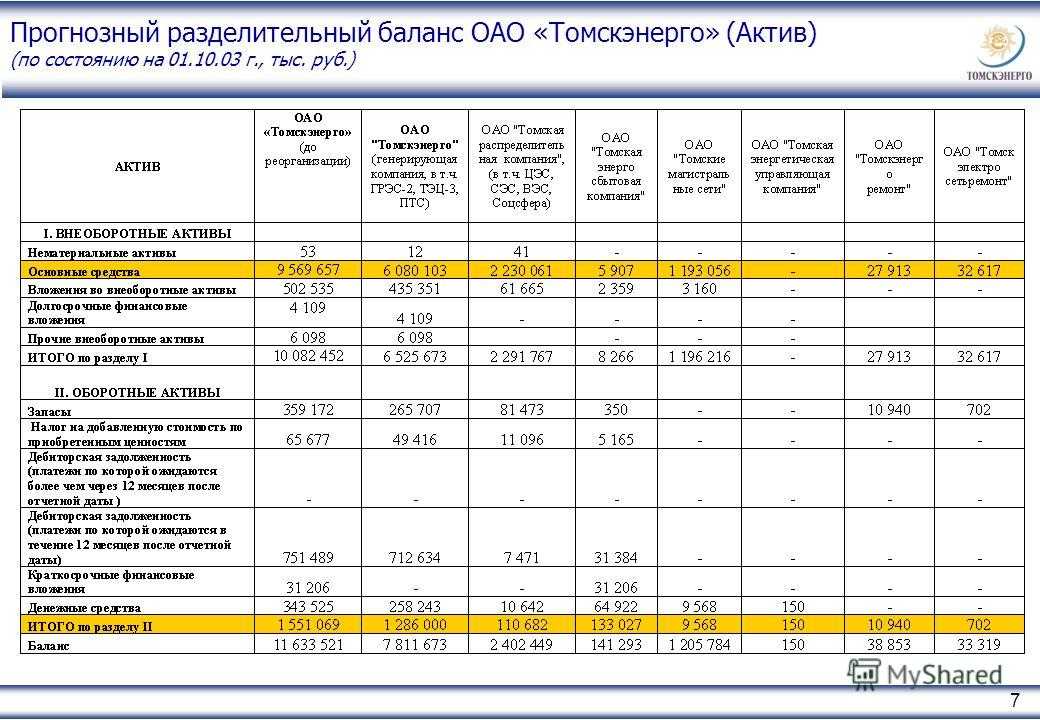

Унитарные предприятия. Вопросы реорганизации

Государственная регистрация вновь возникших в результате реорганизации унитарных предприятий, внесение записи о прекращении унитарных предприятий, а также государственная регистрация внесенных в устав изменений и дополнений осуществляется в порядке, установленном федеральным о государственной регистрации юридических лиц, только при представлении доказательств уведомления кредиторов в порядке, установленном пунктом 7 настоящей статьи.

(в ред. Федерального закона от 08.12.2003 N 169-ФЗ)

(см. текст в предыдущей

Если разделительный баланс не дает возможности определить правопреемника реорганизованного унитарного предприятия, вновь возникшие унитарные предприятия несут солидарную ответственность по обязательствам реорганизованного унитарного предприятия перед его кредиторами пропорционально доле перешедшего к ним имущества (прав) реорганизованного унитарного предприятия, определенной в стоимостном выражении.

Вернуться назад на Преобразование

По общему правилу, установленному п. 1 ст. 34 Федерального закона № 161-ФЗ «О государственных и муниципальных унитарных предприятиях», унитарное предприятие может быть преобразовано по решению собственника его имущества в государственное или муниципальное учреждение.

Вместе с тем допускается преобразование унитарных предприятий в организации иных организационно-правовых форм. Такое преобразование осуществляется в соответствии с законодательством Российской Федерации о приватизации.

П.1 ст. 13 Федерального закона № 178-ФЗ «О приватизации государственного и муниципального имущества» дополнен подпунктом 1.1, в соответствии с которым в качестве одного из способов приватизации муниципального имущества названо преобразование унитарного предприятия в общество с ограниченной ответственностью.

Преобразование унитарного предприятия в ООО происходит в том случае, если имущество этого предприятия ниже уставного капитала акционерного открытого общества (п. 2 ст. 13 Закона № 178-ФЗ).

В настоящее время минимальный уставный капитал ОАО составляет тысячекратную сумму минимального размера оплаты труда, а именно 100 000 руб. (ст. 26 Федерального закона № 208-ФЗ «Об акционерных обществах»).

Поэтому унитарные предприятия, имеющие активы на сумму меньше 100 000 руб., могут быть преобразованы в общества с ограниченной ответственностью. Отметим, что имущество муниципального унитарного предприятия принадлежит на праве собственности муниципальному образованию. Поэтому решение о преобразовании муниципального унитарного предприятия принимает администрация муниципального образования.

Представим себе такую ситуацию, что предприятию необходимо очень быстро сменить форму собственности, например, требуется реорганизация ООО в ЗАО или необходима срочная реорганизация МУП в ООО, что необходимо делать в таком случае? Рассмотрим некоторые моменты, на которые необходимо обязательно обратить внимание. Прежде всего, необходимо знать, что реорганизация может быть проведена разными способами

В случае, если проводится слияние, то при этом права одного предприятия полностью переходят к другому. Общества, которые ранее существовали, как самостоятельные полностью прекращают свое существование. В случае реорганизации МУП в ООО этот способ не подходит, а подходит исключительно преобразование и это необходимо также учитывать.

Прежде всего, если предприятие муниципальное, то оно не может быть преобразовано, только частные предприятия могут быть преобразованы в другую форму собственности. Если предприятие муниципальное, то реорганизация ООО не проводится. Участниками хозяйственных обществ не могут быть также органы местного самоуправления и те организации, которые не предусмотрены действующим законом.

Реорганизация МУП в ООО предусматривает изменение организационно правовой формы предприятия.

Сравнительная характеристика

Целью реорганизации является повышение экономической эффективности. Имущественные комплексы, оборудование и земельные участки после передачи в частную собственность приносят большую прибыль. Причиной такого явления становится юридическая разница между МУП и ООО.

| Особенности правового статуса | Муниципальное предприятие | Общество с ограниченной ответственностью |

|---|---|---|

| Управление и распоряжение активами | МУП не признается собственником вверенного имущества. Без специального одобрения предприятия могут отчуждать только движимые вещи. Продавать, передавать в залог или аренду недвижимость без одобрения местных чиновников нельзя (ст.18 закона 161-ФЗ от 14.11.02). Это существенно ограничивает коммерческую активность. Каждая крупная сделка требует длительного согласования | Фирмы являются полноправными собственниками основных средств. Руководитель наделен широкими распорядительными полномочиями. Только крупные сделки одобряются собранием учредителей. При этом созывать собственников разрешено вне утвержденного графика (глава 3 закона 14-ФЗ от 08.02.98) |

| Сфера деятельности | Предприятие обязано работать по направлениям, указанным в уставе. Оперативно переориентироваться на экономически перспективные сегменты объединение не может. Задания ставит местная администрация, а прибыль далеко не всегда является главной целью (ст. ст. 2, 3 и 9 закона 161-ФЗ от 14.11.02.) | Сфера хозяйственной деятельности закрепляется в уставе ООО. В документе используют общие формулировки, охватывающие сразу несколько отраслей. Для реализации принципиально новых проектов собственникам достаточно вынести решение. Директору остается лишь зарегистрировать изменения в ЕГРЮЛ (ст. 12, 13 закона 14-ФЗ от 08.02.98) |

| Отчетность | Статья 27 закона № 161-ФЗ обязывает публиковать бухгалтерский баланс и прочие документы предприятия в открытых источниках | Отчетность не публикуется |

Приватизация в форме реорганизации имеет свои плюсы и минусы. Преимуществом является вывод на рынок действующего коммерческого комплекса. К деятельности приступает предприятие с историей, оборотами, штатом специалистов и деловыми связями. Тратить время на становление бизнеса не нужно. Недостатками следует считать предельную формализацию, длительность и внушительные издержки.

Требования для преобразования жесткие. Реорганизация в ООО возможна, если показатели МУП не выходят за рамки ст. 4 закона 209-ФЗ от 24.07.07:

- трехлетний доход – не более 800 миллионов рублей;

- численность персонала за тот же период – до 100 человек.

Нельзя приватизировать муниципальные предприятия, имущество которых изъято из гражданского оборота. Под запретом остаются некоторые объекты социальной, культурной, коммунальной сферы. Полный перечень таких активов приведен в пункте шестнадцать письма Министерства имущества РФ № АБ-2/10099 от 06.06.02.

Реорганизация муп в ооо

При этом обязательно необходимо учитывать все положения, которые предусматривает Федеральный закон «Об унитарных предприятиях», действующие положения ГК РФ о проведении реорганизации, а также Федерального закона «О приватизации». | Вверх

2009-2018 Центр управления финансами. Все права защищены. Публикация материалов разрешается с обязательным указанием ссылки на сайт.

Реорганизация в ООО может происходить и в МУП (Муниципальные Унитарные Предприятия). В подобных предприятиях иногда происходит переход прав юр. лиц от одного к другому. При таком переходе могут возникать финансовые проблемы, именно поэтому нужен тщательный подход к такой реорганизации МУП в ООО. МУП – коммерческая компания без прав собственности на имущество, которое закреплено за ней. Оно может быть создано муниципальными или гос. предприятиями. Имущество относится к собственнику РФ, субъекту РФ или муниципальному образованию. Проблемами создания предприятия, его реорганизацией или ликвидацией будет заниматься собственник этого имущества.

Законами Федерации установлено, что преобразование МУП в ООО происходит после принятия решения уполномоченных госорганов или на основании решения суда. Решения о реорганизации МУП в ООО принимается муниципальным образованием в лице местного органа самоуправления. При реорганизации муниципального унитарного предприятия к вновь созданному ООО переходят все права и обязанности преобразованного МУП в соответствии с передаточными актами.

Этапы реорганизации МУП в ООО.

1. В данный этап входят принятия решений о преобразовании. Определяют сроки инвентаризации данного имущества и разных обязательств. Оценивают передаваемое/принимаемое имущество и разные обязательства.

2. В данный этап входят уведомления о преобразовании всех кредиторов.

Статья 29. Реорганизация унитарного предприятия

1. Унитарное предприятие может быть реорганизовано по решению собственника его имущества в порядке, предусмотренном Гражданским кодексом Российской Федерации, настоящим Федеральным законом и иными федеральными законами.

В случаях, установленных федеральным законом, реорганизация унитарного предприятия в форме его разделения или выделения из его состава одного или нескольких унитарных предприятий осуществляется на основании решения уполномоченного государственного органа или решения суда.

2. Реорганизация унитарного предприятия может быть осуществлена в форме:

слияния двух или нескольких унитарных предприятий;

присоединения к унитарному предприятию одного или нескольких унитарных предприятий;

разделения унитарного предприятия на два или несколько унитарных предприятий;

выделения из унитарного предприятия одного или нескольких унитарных предприятий;

преобразования унитарного предприятия в юридическое лицо иной организационно-правовой формы в предусмотренных настоящим Федеральным законом или иными федеральными случаях.

3. Унитарные предприятия могут быть реорганизованы в форме слияния или присоединения, если их имущество принадлежит одному и тому же собственнику.

4. Не является реорганизацией изменение вида унитарного предприятия, а также изменение правового положения унитарного предприятия вследствие перехода права собственности на его имущество к другому собственнику государственного или муниципального имущества (Российской Федерации, субъекту Российской Федерации или муниципальному образованию).

В случае изменения вида унитарного предприятия, а также передачи имущества унитарного предприятия другому собственнику государственного или муниципального имущества (Российской Федерации, субъекту Российской Федерации или муниципальному образованию) в устав унитарного предприятия вносятся соответствующие изменения.

Передача имущества считается состоявшейся с момента государственной регистрации внесенных в устав унитарного предприятия изменений.

5. В случае, если иное не предусмотрено федеральным законом, имущество унитарных предприятий, возникших в результате реорганизации в форме разделения или выделения, принадлежит тому же собственнику, что и имущество реорганизованного унитарного предприятия.

При преобразовании казенного предприятия в государственное или муниципальное предприятие собственник имущества казенного предприятия в течение шести месяцев несет субсидиарную ответственность по обязательствам, перешедшим к государственному или муниципальному предприятию.

6. Унитарное предприятие считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц.

При реорганизации унитарного предприятия в форме присоединения к нему другого унитарного предприятия первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении присоединенного унитарного предприятия.

7. Унитарное предприятие не позднее тридцати дней с даты принятия решения о реорганизации обязано уведомить в письменной форме об этом всех известных ему кредиторов унитарного предприятия, а также поместить в органах печати, в которых публикуются данные о государственной регистрации юридических лиц, сообщение о таком решении.

При этом кредиторы унитарного предприятия в течение тридцати дней с даты направления им уведомления или в течение тридцати дней с даты опубликования сообщения о таком решении вправе в письменной форме потребовать прекращения или досрочного исполнения соответствующих обязательств унитарного предприятия и возмещения им убытков.

Прекратило деятельность при присоединении

При реорганизации организации путем присоединения, возникает необходимость передачи имущества и бухгалтерских документов из одной организации в другую. Для организации этого процесса необходима проведение инвентаризации имущества перед передачей и ведение соответствующих бухгалтерских проводок.

Когда организация прекращает свою деятельность при присоединении, необходимо провести инвентаризацию имущества в виде бухгалтерского учета. Все имущество, находящееся на балансе организации, должно быть оценено и перечислено в бухгалтерских документах. По результатам инвентаризации составляется бухгалтерский акт, который подписывается ответственными лицами и утверждается руководством организации.

Для передачи имущества при присоединении организации необходимо составить план работы по инвентаризации и определить ответственных лиц. Они будут проводить списание имущества на счету организации, перед которой прекратило свою деятельность. Это происходит в форме бухгалтерских проводок, которые должны быть правильно оформлены и отражены в бухгалтерском учете.

Передача имущества при присоединении происходит посредством инвентаризации, которая должна быть проведена строго в соответствии с требованиями бухгалтерского учета. Весь процесс записывается в специальные бухгалтерские документы, которые являются основой для проведения бухгалтерских операций.

Важно отметить, что при присоединении организации реорганизуется бухгалтерский учет. Это означает, что все бухгалтерские проводки, связанные с передачей имущества, должны быть отражены в новой организации

Для этого необходимо провести анализ бухгалтерских операций и внести соответствующие изменения в систему бухгалтерского учета.

Таким образом, инвентаризация при присоединении организации является важным этапом в процессе реорганизации. Она позволяет правильно оформить и передать имущество в форме бухгалтерских документов. Также необходимо учесть, что при присоединении организации происходит изменение бухгалтерского учета и требуется проведение соответствующих корректировок и анализа проведенных бухгалтерских операций.

Объекты инвентаризации

- наличия ценностей юридического лица (ИП), числящихся на балансе;

- их сохранности;

- соответствия условий хранения;

- обязательств перед кредиторами и банками;

- прав требования денежных средств;

- складского учета и хозяйства;

- реальности данных.

- смена учредителя и директора, прочих материально ответственных лиц;

- грабеж, кража;

- стихийное бедствие;

- реорганизация, присоединение ООО к ООО пошаговая инструкция для проведения инвентаризации во всех подобных ситуациях аналогична.

В процессе необходимо проверить все имущество юридического лица и все виды финансовых обязательств вне зависимости от их территориального нахождения. Также нужно удостовериться в наличии и корректности учета материально-производственных запасов, не принадлежащих компании, но находящихся у нее на учете, то есть полученные:

- на ответственное хранение;

- в аренду;

- на переработку.

Проверке подлежит и не учтенное по тем или иным причинам имущество, остатки по всем счетам.

И замена генерального директора в ООО, и смена единственного учредителя в ООО пошаговая инструкция по инвентаризации будет единой в обоих случаях.

Смена учредителя и смена директора всегда должна сопровождаться проверкой, проводимой поэтапно:

- составление и визирование приказа о проведении инвентаризации;

- проведение собрания членов инвентаризационной комиссии, в процессе которого необходимо:

- определить объекты проверки;

- распределить обязанности;

- составить и утвердить индивидуальные планы работы;

- провести инструктаж;

- запрос у директора последних приходно-расходных документов, а также расписок о сдаче аналогичных бумаг в бухгалтерию или членам комиссии;

- подготовка инвентаризационных описей с отражением численности имущества по данным учета;

- опломбирование комнат, в которых будет работать комиссия;

- проверка соответствия фактического наличия имущественных объектов данным учета и фиксация данного факта в инвентаризационных ведомостях;

- далее силами бухгалтерии составляется сводная ведомость (рекомендованы формы № ИНВ-18 и № ИНВ-19), отражающая расхождения фактического и учтенного количества материальных ценностей и визируемая каждым членом инвентаризационной комиссии;

- председатель инвентаризационной комиссии и главный бухгалтер организации готовят предложения по урегулированию вопросов с расхождением фактического и учтенного количества отдельных позиций;

- корректировка выявленных грехов в бухгалтерском учете на основании принятого решения об урегулировании расхождений.

Документальное оформление инвентаризации основных средств

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

Порядок и сроки проведения инвентаризации основных средств

- итоги проделанной работы;

- причины обнаруженных неточностей;

- заключения, к которым пришла комиссия;

- предложения по устранению выявленных недочетов.

Протокол подписывается председателем и всеми членами комиссии. Он передается руководителю организации для принятия окончательного решения по каждому выявленному несоответствию.

- перед проведением годового отчета;

- в процессе передачи основных средств третьим лицам или новым ответственным за имущество работникам;

- после хищения или намеренной порчи основных средств;

- в итоге чрезвычайных происшествий, принесших убытки – пожары, техногенные катастрофы и прочее.

Внешний вид приказа можно разработать самостоятельно, но проще воспользоваться готовым бланком. Отлично подойдет унифицированная форма ИНВ-22 «Приказ о проведении инвентаризации». Она утверждена постановлением Госкомстата России № 88 от 18 августа 1998 г.

Как оформить распоряжение?

- обеспечивает получение данных относительно самого проверяемого предприятия;

- устанавливает состав комиссии, которая будет проводить мероприятие;

- дает возможность ознакомиться с перечнем имущества, подлежащего проверке;

- указывает на причину проведения пересчета;

- указывает на правовую сторону процесса;

- обеспечивает временные рамки инвентаризации.

Для этого в реорганизуемой организации приказом утверждаются состав инвентаризационной комиссии и сроки ее проведения. В состав комиссии рекомендуется включать представителей организации-правопреемника(ков) с целью исключения дальнейших споров и разногласий ( Письмо Минфина России от 22.07.2022 N 02-07-10/43062). При большом объеме работ утверждаются также составы рабочих инвентаризационных комиссий ( п. 2.2 Методических указаний N 49).

Общий порядок проведения реорганизации

Присоединением общества признается прекращение одного или нескольких обществ с передачей всех их прав и обязанностей другому обществу.

Решение о реорганизации в форме присоединения принимается общим собранием участников каждого из обществ.

1) суммарная стоимость активов (активов их групп лиц) по бухгалтерским балансам по состоянию на последнюю отчетную дату превышает 3 млрд. руб.; или

2) суммарная выручка таких организаций (их групп лиц) от реализации товаров за календарный год, предшествующий году реорганизации, превышает 6 млрд. руб.; или

Срок проверки исчисляется со дня вынесения решения о ее назначении и до дня составления справки о проведенной проверке.

Проведение инвентаризации имущества и обязательств является мерой защиты интересов участников присоединяемого общества.

заявление о внесении записи о прекращении деятельности присоединенного юридического лица по форме, утвержденной Правительством РФ;

Непредставление одного из документов влечет отказ в регистрации изменений или создания нового юридического лица (ст.59 ГК РФ).

уведомление налоговых органов, уведомление кредиторов и опубликование в органах печати информации о реорганизации;

Реорганизация предприятия может проходить в виде слияния, присоединения, разделения, выделения и преобразования.

Условия для преобразования

Прежде всего, имущество, которое вы хотите приватизировать, нужно зафиксировать в передаточном акте. Обязательно нужно провести ревизию всего имущества, которое имеется в МУП. При этом отметим, что муниципальное унитарное предприятие – компания коммерческого типа и права собственности на закрепленное имущество она не имеет.

После того как ревизия будет проведена, акт, составленный по ее результатам, должны проверить аудиторы. Это позволяет предотвратить возможное хищение имущества.

Также специалисты по аудиту проверяют, насколько правильно выставлена стоимость балансового имущества, отданного в руки частников.

Доход, который поступит в соответствующий бюджет от приватизации объекта, должен быть равен стоимости объекта в реальности.