Комиссионный сбор по договору лизинга

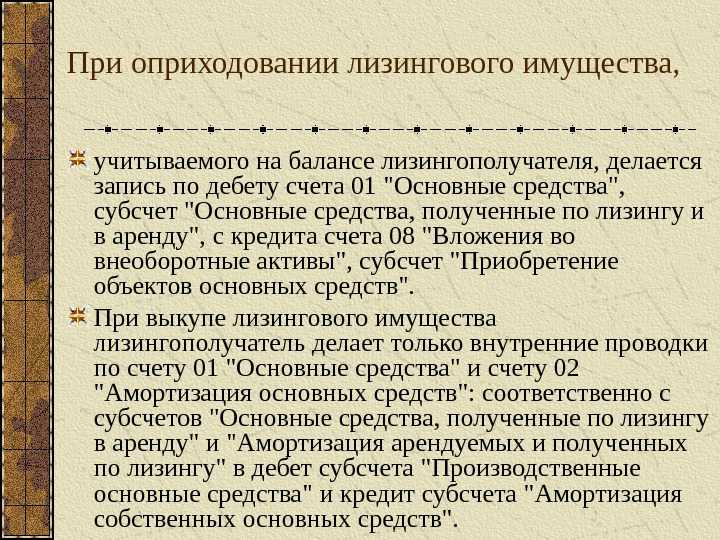

Обычно лизингодатель взимает с лизингополучателя комиссионный сбор по договору лизинга. Сюда входит подготовка и оформление документов по сделке. В бухгалтерском учете этот сбор следует включить в первоначальную стоимость лизингового имущества, если предмет лизинга находится на балансе лизингополучателя. Проводки учета комиссионного сбора по договору лизинга у лизингополучателя будут следующими:

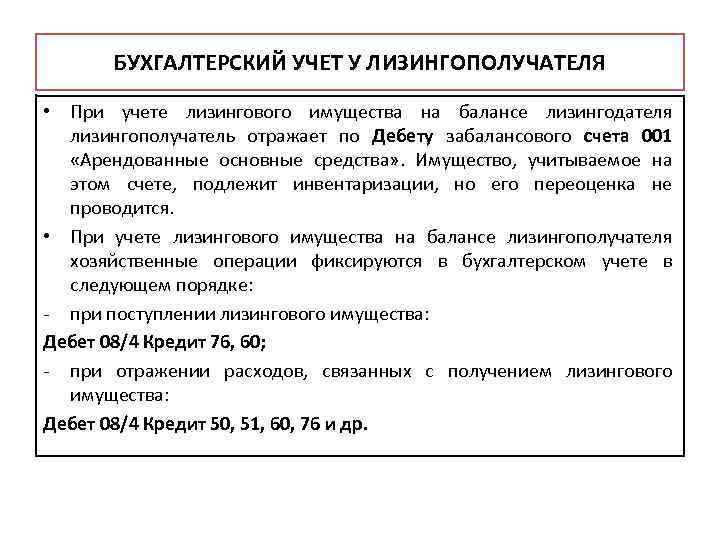

Если же предмет лизинга находится на балансе лизингодателя, то лизингополучатель проводит комиссионный сбор как обычные услуги от контрагента.

Для лизингодателя комиссионный сбор является доходом по обычным видам деятельности или прочим доходом и отражается на соответствующих счетах бухгалтерского учета вне зависимости от того, на чьем балансе будет учитываться лизинговое имущество.

Налоговый учет у лизингополучателя

В отличие от лизинга в бухучёте, в налоговом учёте для договоров с 2022 года действуют новые правила:

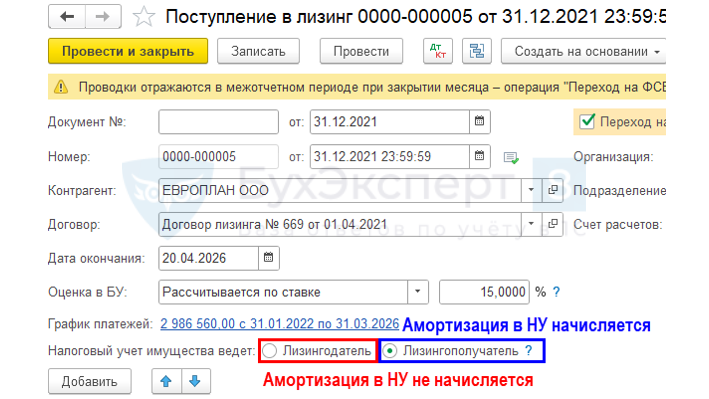

- Лизингополучатель не может начислять амортизацию, даже если предмет лизинга числится на балансе.

- Лизинговые платежи в налоговом учёте списывают в прочие расходы, но без учёта выкупной стоимости, если она есть.

Также отметим, что по договорам с 2022 года лизингополучатель не платит налог на имущество вне зависимости от того, у кого на балансе учтён предмет.

Пример 8: Используем условия из примера 7. Договор действует с 31 декабря 2023 года. Следовательно, налоговый учёт ведётся по новым правилам. Значит, организация «Шоколад и Чай» лизинговые платежи указывает в прочих расходах: 1 000 000 рублей — в 2024, 2025, 2026 и 2027 годах.

Если договор был заключен до 2022 года, то необходимо учитывать, у кого на балансе находится предмет:

- У лизингодателя. Тогда лизингополучатель включает все прочие расходы на крайнюю дату отчётного периода.

- У лизингополучателя. Тогда он включает платежи в расходы по лизингу в налоговом учёте, но не учитывает амортизацию.

Для расчёта амортизации необходимо узнать первоначальную стоимость предмета аренды. Она будет складываться из всех расходов, которые понёс лизингодатель — на приобретение, ремонт, установку и всего того, чтобы подготовить имущество до состояния, пригодного к использованию.

Пример 9: Используем условия из примера 6. Только допустим, что организация «Шоколад и Чай» взяла в лизинг производственное оборудование на два года раньше — в конце 2021 года.

Напомним, что срок лизинга — 4 года, платеж в год — 1 млн руб., а срок полезного использования (СПИ) — 6 лет.

Организация «Станки и лизинг» приобрела оборудование за 2,7 млн руб., и перед передачей в лизинг расходов на него больше не было. Тогда амортизация будет следующей:

2 700 000 рублей / 6 лет = 450 000 руб.

Следовательно, в течение четырех лет у лизингополучателя амортизация будет равна 450 тыс. руб., а лизинговый платёж в налоговом учёте — 550 тыс. руб., так как он будет уменьшаться на размер амортизации.

Налоговый учет лизинговых операций — налог на прибыль

С 2022 года предмет лизинга учитывается в налоговом учете только у лизингодателя. Однако по договорам лизинга, заключенным до 01.01.2022, нужно продолжать применение старых правил налогового учета лизинговых операций. Мы рассмотрели возможные варианты налогового учета лизинговых операций в таблице.

|

Дата заключения договора лизинга |

Балансодержатель предмета лизинга по условиям договора |

Порядок налогового учета лизинговых операций |

|

Договор лизинга заключен до 01.01.2022 |

Лизингодатель |

Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора в том же порядке, что и до 01.01.2022: в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС |

|

Договор лизинга заключен до 01.01.2022 |

Лизингополучатель |

Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора в том же порядке, что и до 01.01.2022: — в состав расходов включается налоговая амортизация предмета лизинга; — в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС, уменьшенные на суммы начисленной за аналогичные месяца налоговой амортизации предмета лизинга |

|

Договор лизинга заключен в 2022 году |

Не имеет значения |

Лизингополучатель учитывает операции по договору лизинга в налоговом учете до окончания договора по новым правилам: в состав расходов, связанных с производством и реализацией, включаются суммы начисленных лизинговых платежей без НДС |

ОС с амортизационной премией. Каша какая-то получилась!

natali5555571 22.05.2013 1)Я сделала ввод ОС с амортизационной премией,сделала закрытие 1 кв,в результате 26 счет по БУ закрывается,а по налоговому не полностью,не закрывается на сумму амортизации-18844,64,соответственно декларация формируется неправильно,у меня получается стр.040=стр.042 и амортизационная премия почему-то встает в стр. 042,хотя в документе принятия ОС я проставляла 30% 2)при реализации ОС и восстановлении амортизационной премии в регистре выбытия ОС у неня не попадает восстановленная амортизационная премия

Елена Бобкова 22.05.2013 1) Это – косяк программы (строка 042) 2) Отмените проведение регламентных документов Амортизация и Закрытие счетов 20.26. Проведите сначала Аморт, а затем Закрытие. Должно все получиться

natali5555571 22.05.2013 Караул,а дальше тоже очень интересно получается по регистрам по реализации ОС с амортизационной премией,не сходится еще поледний регистр,финансовый результат от реализации,у меня цена реализации стоит 1047372,89,первоначальная стоимость-807 627.12,сумма начисленой амортизации сходится,соответственно Общая величина расходов, связанных с реализацией объекта-751 093.20,тоде не сходится,все как раз на сумму амортизационной премии и приложение 3 к листу 02 в декларации не заполняется вообще при формировании декларации,что делать?

Наталья 23.05.2013 Все выполнила,как Вы написали,26 счет не закрывается,что еще можно сделать?

Елена Бобкова 23.05.2013 Значит, Наталья, нужно искать проблемы во всех настройках статей затрат, в том числе. при принятии к учету ОС. Еще, как вариант, можно удалить документы, связанные с этими суммами. И завести по-новой в строгой последовательности.

natali5555571 23.05.2013 мне кажется,здесь тоже проблемы в задвоении справочников,ведь статьи затрат тоже ,у меня по крайней мере, присутствуют дважды,я все по несколько раз проверила,вот и с амортизационной премией не знаю что делать,почему у меня в программе получается остаточная стоимость реализованного имущества ,стр040 в декларации 751093,а надо 508805 разница как раз на амортизационную премию,я посмотрела проводки,которые у меня формирует программа при реализации ОС и разница у меня вот в чем:у вас последняя проводка Дт62,01-Кт91,01 стоит только по кредиту в н/у 242288,14,а у меня вообще ее нет,у меня стоят потом две проводки по н/у:Дт01,09-Кт91,01 и аналогичная по Д.91,02-Кт01,09 на сумму 242288,14 и по Дт и по Кт,может это какой-то глюк в программе?

Елена Бобкова 23.05.2013 Наталья, помогайте! 1. Где эта проводка у нас? В РТ или в видео? Где именно? 2. По остаточной стоимости: она берется «восстановленная», а восстановленная амортизационная премия «встает» во внереализационные доходы (стр.105,100) Приложения №1 к Л02. финансовый результат как в бухгалтерском, так и в налоговом учете является одинаковым. Это говорит о том, что восстановление амортизационной премии не приводит к дополнительной налоговой нагрузке, а скорее представляет собой показатель, который имеет особый порядок отражения в налоговом учете и налоговой декларации по налогу на прибыль. Цитирую Путеводитель по налогу на прибыль Консультанта+: По общему правилу остаточная стоимость основного средства, в отношении которого применены положения абз. 2 п. 9 ст. 258 НК РФ, рассчитывается как разница между показателем стоимости, по которой оно включено в соответствующую амортизационную группу (подгруппу), и суммой начисленной амортизации (абз. 17 п. 1 ст. 257 НК РФ). Однако при реализации данного основного средства взаимозависимому лицу до истечения пяти лет с момента ввода в эксплуатацию остаточная стоимость объекта должна быть увеличена на сумму амортизационной премии, включенной в состав внереализационных доходов текущего периода (абз. 2 пп. 1 п. 1 ст. 268 НК РФ, п. 10 ст. 1, ч. 1, 3 ст. 4 Закона N 206-ФЗ).» Да и до 2013 года суды принимали именно такую точку зрения. Девятый арбитражный апелляционный суд признал правомерным тот факт, что налогоплательщик при определении финансового результата от реализации ОС увеличил его остаточную стоимость на сумму, равную восстановленной амортизационной премии. Суд пояснил, что данная сумма является частью расходов, связанных с приобретением имущества, т.е. частью первоначальной стоимости ОС. Следовательно, расчет остаточной стоимости реализуемых объектов должен производиться так, как если бы амортизационная премия не применялась (Постановление Девятого арбитражного апелляционного суда от 12.10.2012 N 09АП-29167/2012, 09АП-29625/2012). Так, что алгоритм расчета остаточной стоимости в программе верен)))

Амортизационная премия – это не сложно

Организация приобрела основное средство 16.01.2023 стоимостью 236 000 рублей (в том числе НДС 36 000 рублей), относимое к 3 амортизационной группе. В учетной политике организации установлено, что по основным средствам, относимым к 3-7 амортизационным группам, применяется амортизационная премия в размере в 30%. Ввод в эксплуатацию произведен 17.01.2023 года. Срок полезного использования основного средства установлен предыдущим владельцем равным 60 месяцам, из которых оно эксплуатировалось у предыдущего собственника 10 месяцев. Сведения о количестве лет (месяцев) фактической эксплуатации основного средства предыдущим собственником, отражаются в Акте приема-передачи основных средств по форме № ОС-1.

Определение предельного размера амортизационной премии

Если организация в налоговом учете начисляет амортизационную премию, то в результате между бухгалтерским и налоговым учетом возникает налогооблагаемая временная разница и отложенное налоговое обязательство (ОНО), которое отражается в бухгалтерском учете в соответствии с ПБУ 18/02. Не учитывать отложенное налоговое обязательство (ОНО) могут только организации, имеющие вправо на ведение бухгалтерского учета в упрощенной форме и не применяющие ПБУ 18/02.

Проведем документ «Принятие к учету»

Тут стоит обратить внимание на проводки этого документа. Первая делает запись в дебет счета 01.01 «Основные средства в организации» в корреспонденции со счетом 08.04 «Приобретение объектов основных средств»

Эта первая проводка отражает принятие к учету основного средства. Вторая проводка отражает тот факт, что мы применяем амортизационную премию. При том формируется проводка по дебету забалансового счета КВ «Амортизационная премия» без корреспонденции и только по налоговому учету на сумму 10 % от стоимости ОС.

И ещё одна закладка «Амортизационная премия». Как я уже отмечал амортизационная премия это право на возможность сразу списать часть начальной стоимости основного средства. На этой закладке указывается процент премии, а также счет затрат и аналитика этого счета (Статья затрат и Подразделение). Установим амортизационную премию 10 %, Счет затрат 25 «Общепроизводственные расходы», статья затрат «Амортизационная премия» и подразделение.

Настройка амортизации при приеме к учету ОС

Также в бухгалтерском учете есть такое понятие как амортизационная премия. Эта премия дает возможность сразу списать часть первоначальной стоимости ОС на текущие расходы в налоговом учете. Для ОС, принадлежащих к третьей – седьмой амортизационным группам, не более 30 % от стоимости ОС, для остальных групп не более 10 %. Амортизационная премия не распространяется на ОС полученные безвозмездно. В бухгалтерском учете понятие «амортизационная премия» не используется.

Амортизационная премия относится на расходы в месяц начала амортизации, т.е. в месяц, следующий за датой ввода в эксплуатацию основного средства. Первоначальная стоимость, исходя из которой затем будет начисляться амортизация, уменьшается на сумму отнесенной на расходы амортизационной премии

Обратите внимание, что амортизационная премия может учитываться только для целей налогового учета, в бухгалтерском учете она не отражается, в связи с чем появляется расхождение между бухгалтерским и налоговым учетами

Амортизационная премия — это единовременная сумма, которую налогоплательщик вправе отнести на расходы. Эти расходы будут уменьшать налогооблагаемую базу по налогу на прибыль, при принятии к учету приобретенного объекта основных средств, который является амортизируемым имуществом. Другими словами амортизационная премия позволяет ускорить процесс отнесения на расходы стоимости основных средств.

Амортизационная премия в 1С: Бухгалтерия 8

Включение амортизационной премии в состав расходов в программе 1С Бухгалтерия 8, ред. 2 происходит при помощи документа «Принятие к учету ОС» на закладке «Налоговый учет». Здесь нужно поставить соответствующую галочку. Ниже указываем процент амортизационной премии, счет затрат, на который она будет списываться и статью затрат амортизационная премия.

Вы нашли нужную информацию, за которой пришли?

Да, то что нужно информация. 19.2%

Непонятно, еще обращусь за помощью к юристу. 9.98%

Нет, буду сам искать еще. 70.82%

Проголосовало: 401

Таким образом, временная налогооблагаемая разница между расходами в виде амортизационных отчислений в бухгалтерском учете (2000 руб.) и расходами в целях налогообложения в виде суммы амортизационной премии и налоговой амортизации (10 000 + 1800 = 11 800 руб.) составила 9800 руб., а отложенное налоговое обязательство — 1960 руб. (9800 руб. x 20%).

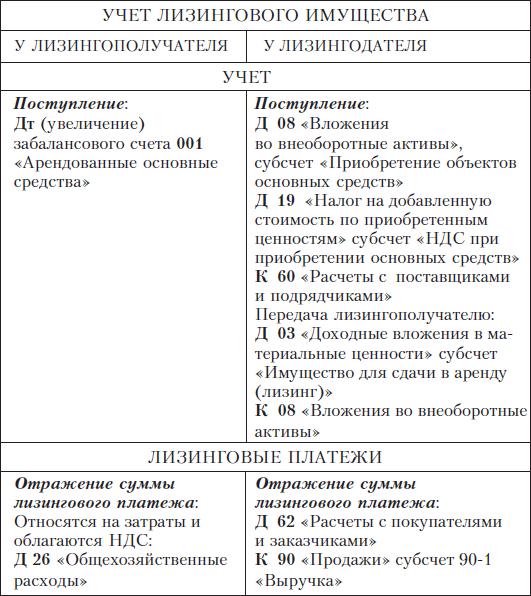

Бухгалтерский учет договора лизинга у лизингодателя

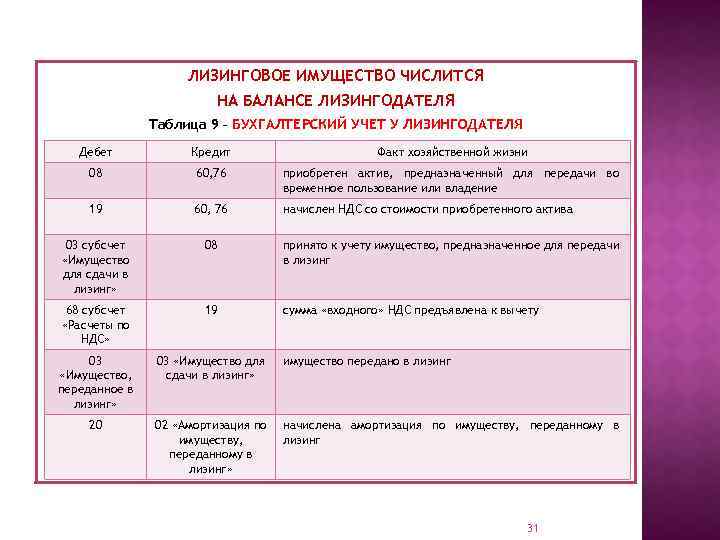

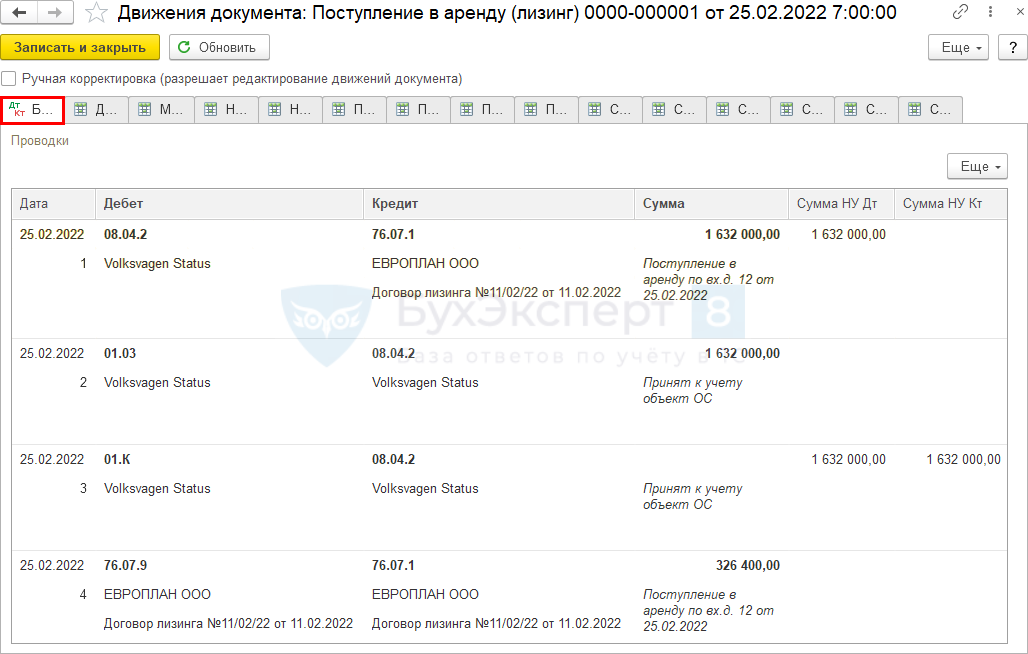

Рассмотрим пример проводок по лизингу на балансе лизингодателя. Пусть имущество, купленное для передачи в лизинг, находится на балансе лизингодателя. Цифры опять возьмем из приведенного выше примера.

Предположим, что объект лизинга был куплен лизингодателем за 450 000 тыс. руб. (в т.ч. НДС 75 000). срок полезного использования 60 мес. Амортизация начисляется линейным способом и составляет 6 250 руб. ((450 000 — 75 000) / 60 мес.)

Операции по покупке и вводу в эксплуатацию выглядят следующим образом:

| Дебет | Кредит | Сумма | НДС |

| 08 | 60 | 375 000 | объект ОС получен от поставщика |

| 19 | 60 | 75 000 | отражен входной НДС |

| 60 | 51 | 450 000 | объект оплачен поставщику |

| 68 «НДС» | 19 | 75 000 | входной НДС принят к вычету |

| 03 «Материальные ценности (МЦ) в организации» | 08 | 375 000 | объект ОС принят к учету |

| 03 «МЦ, переданные во временное владение» |

03 «МЦ в организации» |

375 000 | оборудование передано лизингополучателю |

| 20 (23,25,26…) |

02 |

6 250 | начислена амортизация |

Учет лизинговых платежей:

| Дебет | Кредит | Сумма | |

| 51 | 62 | 150 000 | поступил первоначальный взнос от лизингополучателя |

| 76 АВ | 68 «НДС» | 25 000 | выделен НДС с аванса |

| 51 | 62 | 25 000 | поступил ежемесячный платеж от лизингополучателя |

| 62 | 90 | 25 000 | отражена выручка в сумме ежемесячного платежа |

| 90 «НДС» | 68 «НДС» | 4 166,67 | начислен НДС |

| 68 «НДС» | 76 АВ | 1 041,67 | восстановлен НДС с предоплаты |

Теперь рассмотрим процесс выкупа лизингового имущества у лизингодателя, если он же является балансодержателем этого имущества.

| Дебет | Кредит | Сумма | |

| 51 | 62 | 1 500 | поступила на счет выкупная стоимость имущества |

| 02 | 03 | 150 000 | списана сумма начисленной амортизации |

| 91 | 03 | 225 000 | списана остаточная стоимость объекта лизинга (375 000 — 150 000) |

| 62 | 91 | 1 500 | учтен доход с выкупной стоимости |

| 91 | 68 «НДС» | 250 | начислен НДС с выкупной стоимости |

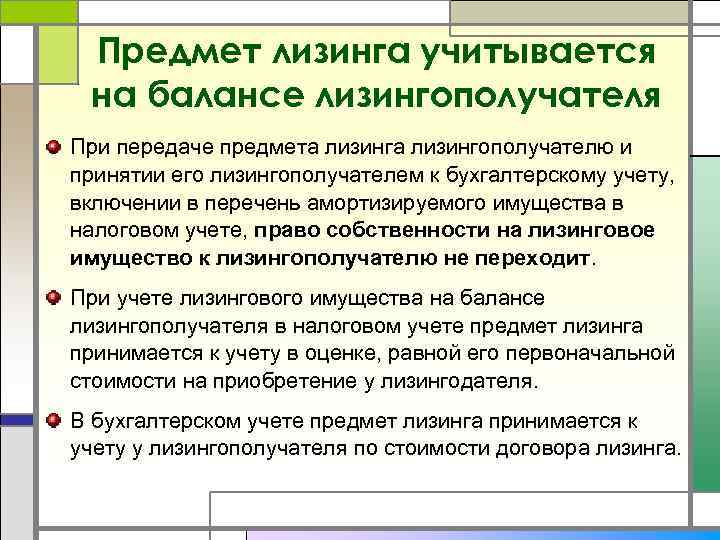

Рассмотрим учет у лизингодателя, если имущество учитывается на балансе лизингополучателя.

Приобретение, оплата и ввод в эксплуатацию не отличается от случая, когда балансодержателем является лизингодатель.

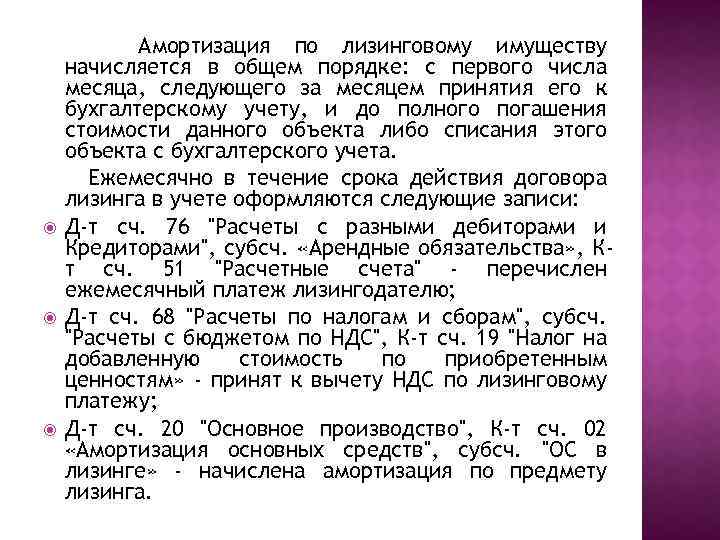

Начислять амортизацию по предмету лизинга не нужно — исходя из условий договора лизинга ее должен начислять лизингополучатель (п. 50 Методических указаний по бухгалтерскому учету основных средств).Передачу объекта лизинга лихингополучателю, как правило, отражают в следующем порядке:

| Дебет | Кредит | Сумма | Содержание операции |

| 97 | 03 | 375 000 | объект лизинга передан на баланс лизингополучателю |

| 011 «ОС, сданные в аренду» | 375 000 | стоимость предмета лизинга отражена на забалансовом счете |

В этом случае затраты, учтенные на счете 97, могут быть признаны в расходах по обычным видам деятельности по мере признания доходов в виде лизинговых платежей путем обоснованного распределения между отчетными периодами (например, пропорционально признанным в доходах лизинговым платежам) (п. п. 5, 19 ПБУ 10/99 «Расходы организации»).

Проводка в периоде получения дохода будет следующая: Дт 20 (23,25…) Кт 97.

Рассмотрим учет ежемесячных лизинговых платежей:

| Дебет | Кредит | Сумма | |

| 51 | 62 | 150 000 | поступил аванс |

| 62 | 90 | 150 000 | аванс признан в сумме доходов |

| 90 «НДС» | 68 «НДС» | 25 000 | начислен НДС |

| 20 | 97 | 75 000 | часть стоимости объекта лизинга признана в расходах пропорционально признанным доходам (150 000 × 100 / 750 000= 20% × 375 000) |

| 51 | 62 | 25 000 | поступил ежемесячный платеж на р/счет |

| 62 | 90 | 25 000 | доход признан в сумме лизингового платежа |

| 90 «НДС» | 68 «НДС» | 4 166,67 | начислен НДС |

| 20 | 97 | 12 500 | часть стоимости объекта лизинга признана в расходах пропорционально признанным доходам (25 000 × 100 / 750 000= 3,33% × 375 000) |

Выкуп лизингового имущества прописывается проводками:

| Дебет | Кредит | Сумма | |

| 62 | 90 | 1 500 | признан доход в сумме выкупной стоимости |

| 90 «НДС» | 68 «НДС» | 250 | начислен НДС |

| 20 | 97 | 75 000 | отражена не списанная на момент выкупа первоначальная стоимость предмета лизинга (12 500 × 24 — 375 000) |

| 51 | 62 | 1 500 | выкупная стоимость лизинга поступила на р/счет |

| 011 | 375 000 | объект лизинга списан с забаланса |

Если выкупная стоимость не выделена отдельно в договоре лизинга, то выкуп предмета лизинга, при условии выплаты всех платежей, оформляется единственной проводкой списания с забалансового счета 011 «Основные средства, сданные в аренду» в сумме затрат лизингодателя без НДС.

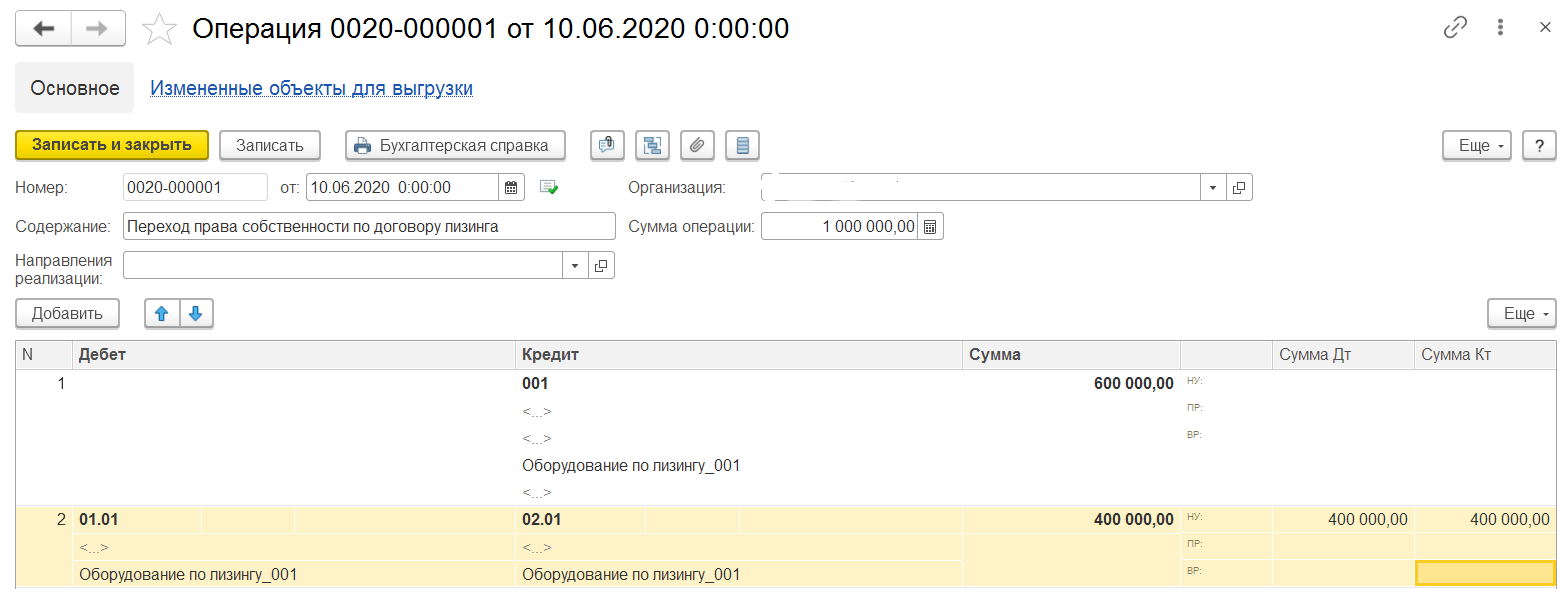

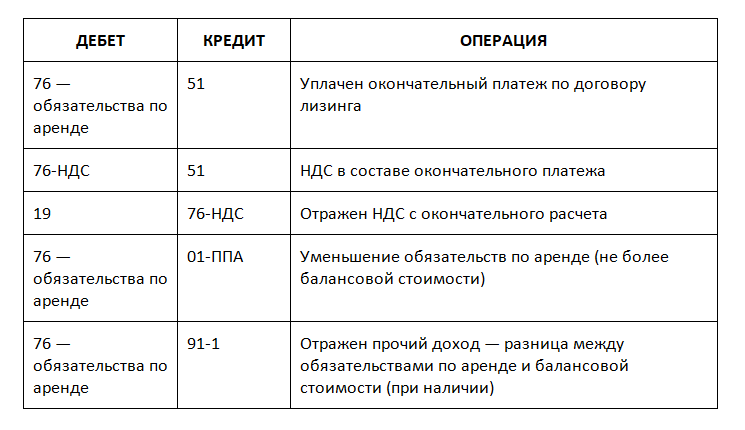

Выкуп предмета лизинга

По истечении срока аренды предмет лизинга может перейти в собственность лизингополучателя, если такое условие предусмотрено в договоре лизинга или установлено дополнительным соглашением сторон (ст. 624 ГК РФ).

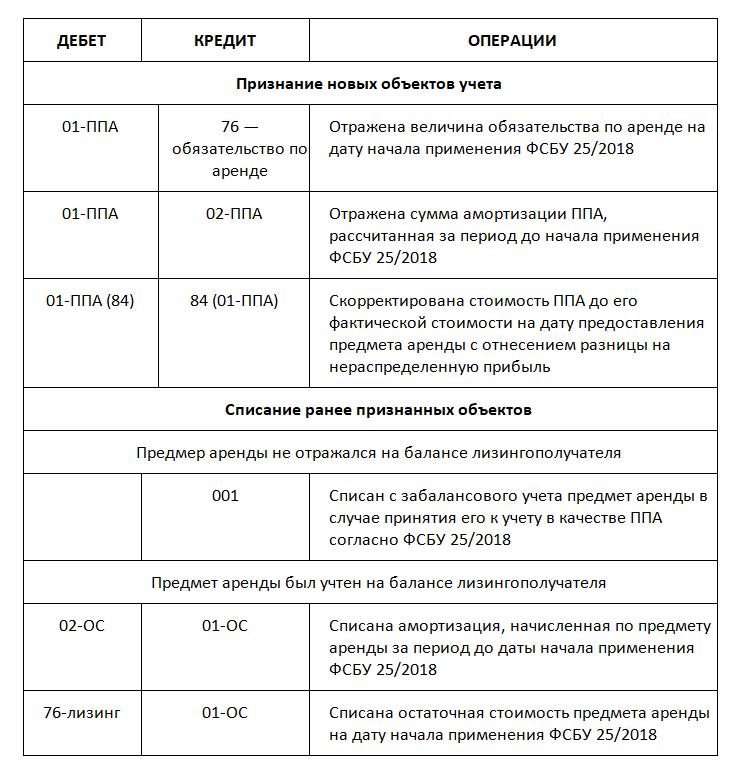

Если договором лизинга предусмотрен переход права собственности на предмет лизинга к лизингополучателю, то выкупная цена предмета лизинга включается в общую сумму договора лизинга (п. 1 ст. 28 Федерального закона от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)», п. 7 ФСБУ 25/2018). Соответственно, выкупная стоимость также учитывается в расходах через амортизацию ППА в течение срока лизинга.

По общему правилу срок полезного использования (СПИ) права пользования активом не должен превышать срок аренды (лизинга). Но если к лизингополучателю предполагается переход права собственности на предмет лизинга, то амортизацию следует начислять в течение срока полезного использования предмета лизинга (п. 17 ФСБУ 25/2018).

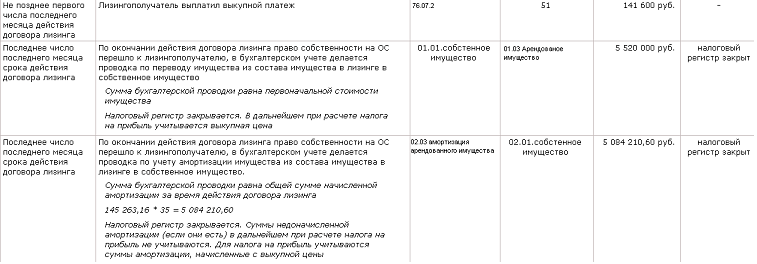

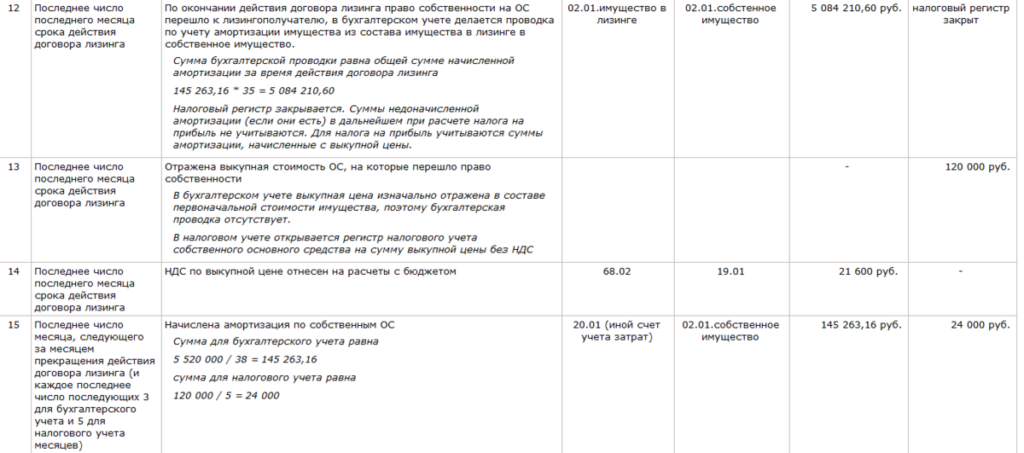

По истечении срока лизинга и уплаты всей суммы лизинговых платежей в соответствии с графиком платежей, указанным в договоре, арендные обязательства полностью погашаются, и к лизингополучателю переходит право собственности на предмет лизинга. Лизинговое имущество следует включить в состав собственных основных средств (ОС), а ППА списать с учета. Для этого фактическую стоимость ППА следует перенести на стоимость собственного основного средства, а начисленную амортизацию по ППА — на амортизацию по собственному ОС.

В налоговом учете (НУ) лизингополучателя выкупная стоимость лизингового имущества, выделенная в договоре лизинга, в расходах не учитывается. При переходе права собственности на предмет лизинга выкупная цена (без учета НДС) включается в первоначальную стоимость собственного основного средства. Если первоначальная стоимость превысит 100 тыс. руб., то выкупленное имущество принимается к учету в составе собственного амортизируемого основного средства, стоимость которого погашается посредством начисления амортизации. Если же выкупленное имущество не удовлетворяет критериям амортизируемого имущества, то его стоимость списывается в материальные расходы (п. 1 ст. 256, п. 1 ст. 257, п. 5 ст. 270 НК РФ).

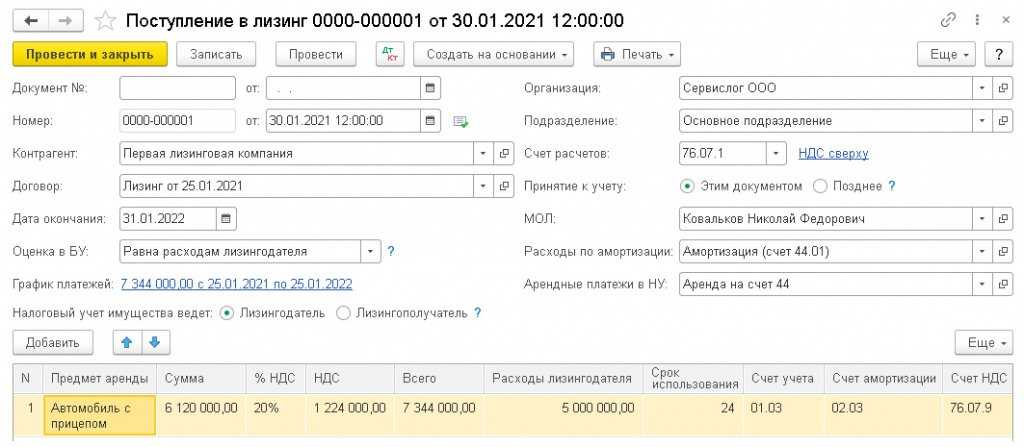

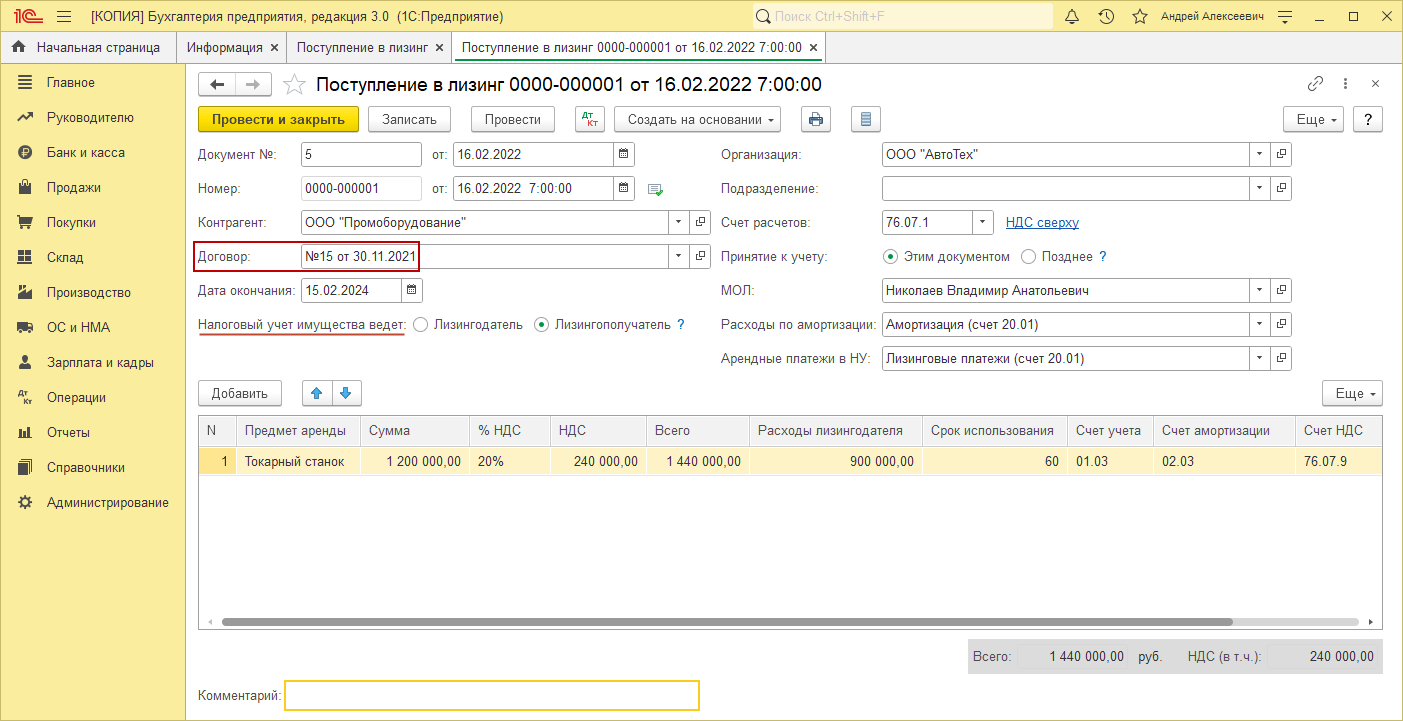

Для отражения перехода права собственности на предмет лизинга в «1С:Бухгалтерии 8» предназначен специальный документ Выкуп предметов лизинга (раздел ОС и НМА).

1С:ИТС

Подробнее о договоре лизинга и о том, что важно знать лизингополучателю, см. в разделе .

Лизинговое имущество

Минфин признает право лизингополучателя использовать механизм амортизационной премии, которая должна исчисляться только в части выкупной цены лизингового имущества. В частности, в Письме от 18.05.2012 № 03-03-06/1/253 сообщается:

-

поскольку лизинговые платежи не являются расходами на капитальные вложения, достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение и частичную ликвидацию основных средств, амортизационная премия к таким платежам не применяется;

-

амортизационная премия может быть учтена лизингополучателем только в отношении выкупной цены предмета лизинга.

Аналогичной позиции придерживаются арбитры. Например, в Постановлении АС ЗСО от 03.06.2015 № Ф04-18551/2015 по делу № А27-6566/2014 отмечено: чтобы воспользоваться заявленным в учетной политике правом на применение амортизационной премии, налогоплательщику необходимо произвести затраты на капитальные вложения в объекты основных средств. При этом следует учитывать, что такими затратами может быть только выкупная стоимость объекта основных средств, поскольку лизинговые платежи на основании НК РФ являются самостоятельными расходами.

Амортизационная премия: пошаговый алгоритм учета

Амортизационная премия — один из методов законной налоговой оптимизации.

Она позволяет единовременно списать на расходы 10% или 30% первоначальной стоимости основного средства:

Разберём пошаговый алгоритм учета амортизационной премии.

Шаг 1. В учетной политике для целей налогообложения прописываем, что компания использует право на применение амортизационной премии на основании п.9 ст.258 НК РФ.

Шаг 2. Приобретение основного средства отражаем на счете 08 «Вложения во внеоборотные активы»

Шаг 3. Рассчитываем сумму амортизационной премии и оформим бухгалтерской справкой-расчетом. Признаем премию в расходах на основании п.3 ст.272 НК РФ, п.4 ст.259 НК РФ

Компания «А» приобрела основное средство, со сроком полезного использования 8 лет и включила его в 5 амортизационную группу. То есть амортизационная премия равна 30%.

Первоначальная стоимость основного средства 150.000 руб. Основное средство введено в эксплуатацию в июле 2020 года. Компания применяет линейный метод начисления амортизации.

150.000 * 30% = 45.000 руб. — амортизационная премия

Амортизационная премия является косвенным расходом.

Шаг 4. Вводим основное средство в эксплуатацию в сумме за минусом амортизационной премии. В нашем примере это значение составляет 150.000 — 45.000 = 105.000 руб.

Шаг 5. В следующем месяце после ввода объекта в эксплуатацию признаем премию в расходах по налогу на прибыль. В нашем примере — в расходах премию признаем в августе 2020 года.

Шаг 6. Одновременно с учетом амортизационной премии начисляем ежемесячную амортизацию за первый месяц. Ежемесячная амортизация равна 105.000 / 96 месяцев срока полезного использования.

В марте текущего года Компания «К» приобрела и ввела в эксплуатацию основное средство стоимостью 600.000 руб. (в том числе НДС 100.000 руб.), срок полезного использования которого составляет 8 лет.

Согласно учетной политике для целей налогообложения компания единовременно списывает 30% (10%) первоначальной стоимости основных средств.

Рассчитайте амортизируемую стоимость основного средства.

Решение. Чтобы определиться с размером единовременного списания (10% или 30%) компании необходимо установить номер амортизационной группы. Основные средства со сроком полезного использования 8 лет включаются в 5-ую амортизационную группу.

Соответственно, в апреле текущего года (месяц, следующий за месяцем ввода объекта в эксплуатацию) компания имеет право списать на расходы не более 30% первоначальной стоимости основного средства (без учета НДС):

600.000 * 100/120 = 500.000 руб. — стоимость основного средства без учета НДС

500.000 * 30% = 150.000 руб. — сумма единовременного списания

Амортизируемая стоимость основного средства составит:

500.000 — 150.000 = 350.000 руб.