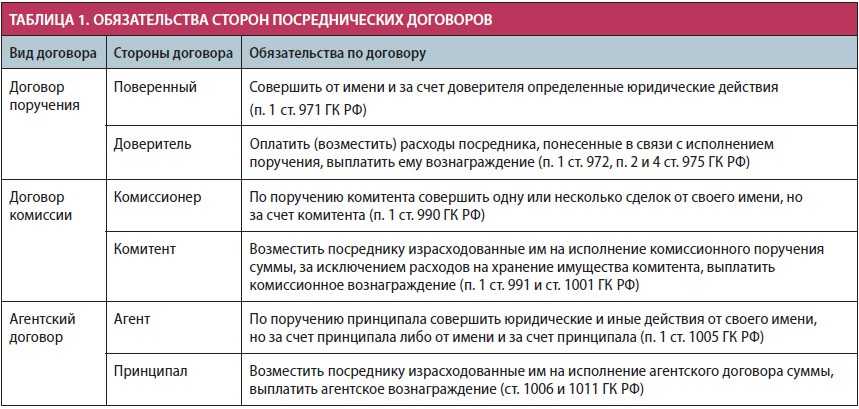

Отражение отчета комиссионера о продажах

Для отражения в учете комитента отчета, полученного от торговой организации, вводим документ .

В шапке документа указываем (см. рис. 3):

- дата документа — 05.02.2009 (дата отчета комиссионера);

- контрагент (комиссионер) — ЗАО «Авертон» (выбором из справочника Контрагенты);

- договор с контрагентом — Договор комиссии № 24 (выбором из справочника Договоры контрагентов).

Рис. 3

Способ расчета комиссионного вознаграждения (Процент от суммы продажи

) и процент комиссионного вознаграждения (15) программа по умолчанию заполняет в соответствии со значениями, указанными в свойствах договора в справочнике Договоры контрагентов

.

В реквизите НДС возн.

программа по умолчанию проставляет значение ставки налога по умолчанию для текущего пользователя. При необходимости ставку НДС можно выбрать из списка ставок.

Вкладку Товары

для рассматриваемого примера следует заполнить по команде Заполнить -> Заполнить по реализации

данными из документа Реализация товаров и услуг

на отгрузку товаров комиссионеру.

Табличная часть в этом случае будет содержать следующую информацию:

- колонка Номенклатура

— Пальто женское; - колонка Количество

— 3 штуки; - колонки Цена, Сумма, Цена передачи, Сумма передачи, % НДС

и Сумма НДС

заполняются по данным документа отгрузки; - колонки Вознаграждение

и Сумма НДС вознаграждения

заполняются автоматически по данным о сумме продаж, способе расчета вознаграждения и процента комиссионного вознаграждения; - колонки Счет учета (БУ)

и Счет учета (НУ)

— счет 45.02 «Готовая продукция отгруженная»; - колонки Счет доходов (БУ)

и Счет доходов (НУ)

— счет 90.01.1 «Выручка от продаж, не облагаемая ЕНВД»; - колонка Счет учета НДС

— счет 90.03 «Налог на добавленную стоимость»; - колонки Счет расходов (БУ)

и Счет расходов (НУ)

— счет 90.02.1 «Себестоимость продаж, не облагаемых ЕНВД» плана счетов бухгалтерского учета и соответствующий ему счет 90.02 «Себестоимость продаж» плана счетов налогового учета программы (по налогу на прибыль); - колонки Субконто (БУ)

и Субконто (НУ)

— Пошив верхней одежды.

Значение ставки налога на добавленную стоимость и субконто проставляются по данным описания продукции в справочнике Номенклатура, значение счетов учета доходов и расходов, счета учета НДС — по данным о счетах учета по умолчанию для номенклатуры, входящей в группу Продукция

.

Для отражения в бухгалтерском и налоговом учете расходов на вознаграждение комиссионеру заполняем вкладку Учет затрат

. Указываем:

-

Счет учета затрат (БУ)

и Счет учета затрат (НУ)

— счет 44.02 «Коммерческие расходы в организациях, осуществляющих промышленную и иную производственную деятельность»; -

Статьи затрат (БУ и НУ)

— Прочие расходы (выбором из справочника Статьи затрат

).

Переходим на вкладку Счета учета расчетов

(см. рис. 4). Устанавливаем флажок Удержать комиссионное вознаграждение

. Для остальных счетов оставляем значение по умолчанию.

Рис. 4

Переходим на вкладку Счет-фактура полученный

, устанавливаем флажок Предъявлен счет-фактура на вознаграждение

и указываем реквизиты счета-фактуры комиссионера, выписанного на услуги по продаже товаров.

Документ записываем в информационную базу и проводим, после чего через поле ввода счета-фактуры открываем форму документа Счет-фактура выданный

для составления счета-фактуры на реализацию продукции. Этот документ также записываем и проводим (см. рис. 5).

Рис. 5

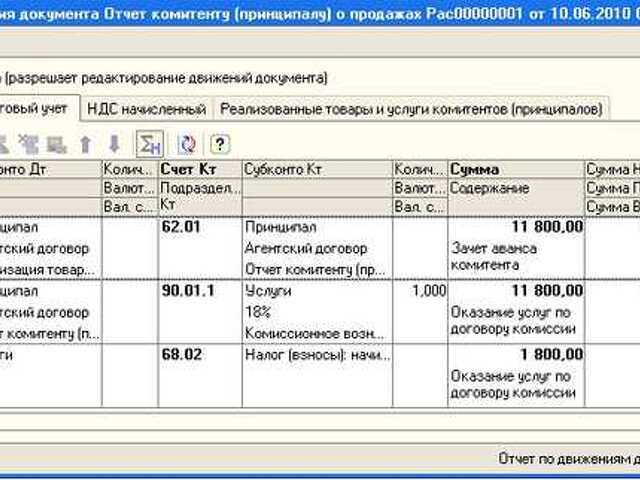

При проведении документа Отчет комиссионера о продажах

в регистры бухгалтерии будут введены проводки 2-6 из табл. 1, а также проводка 8.

Если в параметрах учетной политики установлен признак упрощенного ведения налога на добавленную стоимость, а на вкладке Счет фактура полученный

установлен флажок Отразить вычет НДС в книге покупок

, то при проведении документа Отчет комиссионера о продажах

дополнительно формируется проводка в дебет счета 68.02 «Налог на добавленную стоимость» с кредита счета 19.04 «НДС по приобретенным услугам», отражающая применение вычета суммы НДС по комиссионному вознаграждению.

Какой используется код ОКВЭД для агентских услуг?

Дальше порядок действий будет следующий. Мы определяем, какая деятельность в нашей компании будет основная.

И начинаем внимательно читать справочник, в нем мы сначала ищем полное совпадение с наименованием наших услуг.

Рассмотрим подробнее несколько разделов справочника.

«Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов»

пункты 45, 46, 47 имеют упоминания об услугах агентов в области оптовой и розничной торговли, а также услуг, связанных с автотранспортными средствами. Какой ОКВЭД необходимо использовать при аренде нежилого помещения или транспортных средств, вы узнаете из статей:

Если ничего подходящего не нашлось, то можно подвести заявленную деятельность под раздел «прочие услуги».

Посредническая организация

Посреднические организации или организации, имеющие доходы от посреднических операций и сделок, облагаются налогом по ставке 0 4 процента. Для целей настоящей инструкции к посредническим операциям и сделкам относится деятельность организаций, выступающих в роли комиссионеров или поверенных в договоре комиссии или поручения.

Посредническая организация по поручению организации — экспортера может оуществить за нее обязательную продажу причитающейся ей части валютной выручки после удержания посредником указанных выше расходов в валюте. В этом случае оставшуюся часть валютной выручки посредник перечисляет непосредственно на текущий валютный счет организации-экспортера. При этом на поручении делается отметка — Расчеты по обязательной продаже валюты произведены. Данная часть валютной выручки может быть также зачислена посредником на свой текущий валютный счет в том случае, если у него есть поручение организации-экспортера на оплату товаров, поступающих последней по импорту.

Посреднические организации лучше и эффективнее выполняют маркетинговые функции, чем производители товаров.

Внешнеторговые и посреднические организации, зарегистрированные в Министерстве внешних экономических связей Российской Федерации в соответствии с указанным Положением, заключают договоры на осуществление посреднических экспортных операций на условиях комиссии, определяемых Министерством внешних экономических связей Российской Федерации по согласованию с Министерством торговли и материальных ресурсов Российской Федерация, Министерством экономики Российской Федерации и Министерством финансов Российской Федерации.

Торговые, снабженческо-сбытовые и посреднические организации отражают сумму издержек обращения, учитываемых на счете 44 Издержки обращения, относящихся к реализованным товарам и списанных проводкой ( Д — т сч.

Для посреднических организаций по аналогичному виду продукции данные собираются исходя из накопленного опыта совместной работы с выделением основных крупных организаций ( 10 — 15) и группы прочих, объем поставок которых в сумме ориентировочно должен составлять не более 10 — 12 % общего объема товарооборота данного продукта в регионе.

Деятельность посреднических организаций, предоставляющих брокерские и дилерские услуги, играет важную роль в функционировании рынка ценных бумаг.

Вознаграждения посредническим организациям по договорам комиссии, поручения, связанные со сбытом продукции, являются коммерческими расходами организации. В связи с этим, согласно пп.

Вознаграждения посредническим организациям по договорам комиссии, поручения, связанные со сбытом продукции, являются коммерческими расходами организации. В связи с этим, согласно подп.

В торговых, снабженческих, сбытовых и посреднических организациях списание производят в дебет счета 46 полностью, кроме сумм, относящихся к остатку товаров на конец месяца.

Оптовая цена снабженческо-сбытовых, посреднических организаций включает в себя оптовую цену производителя, налог на добавленную стоимость, сборы и акцизы, а также затраты указанных организаций по хранению, транспортировке, закупке плюс прибыль, необходимую для их нормальной деятельности.

Биржа труда — посредническая организация, которая обеспечивает согласование интересов работников и работодателей, оказание социальной помощи безработным.

Суммы комиссионного вознаграждения посреднической организации, начисленные ею в соответствии с договорами на экспорт товаров, остаются на транзитном валютном счете и в качестве экспортной валютной выручки подлежат частичной обязательной продаже.

Вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы.

Услуги торгово — закупочных и посреднических организаций по реализации вышеназванных лекарственных средств, изделий медицинского назначения, протезно — ортопедических изделий и медицинской техники, включая импортные, налогом на добавленную стоимость не облагаются.

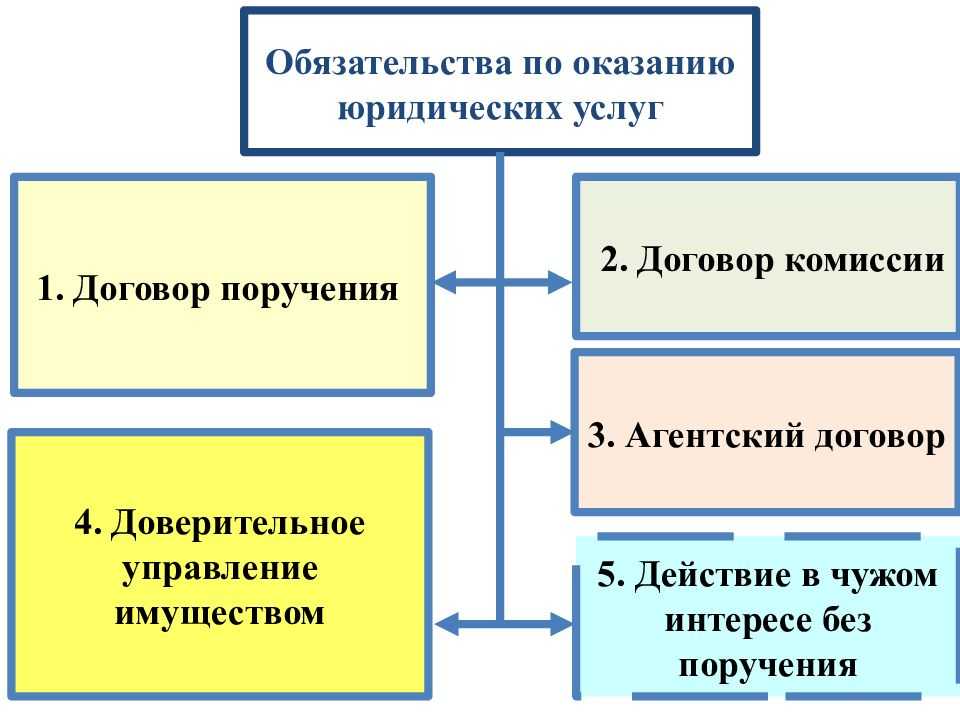

Смежные договоры. Почему важно понимать, чем они отличаются друг от друга?

В научной литературе по гражданскому праву существует такое понятие, как смежные (похожие) договоры. Несмотря на то что регулируемые подобными соглашениями отношения схожи по своей сути, существовать они могут в разных правовых режимах и оформляться различными моделями смежных договоров. Например, перед заказчиком стоит проблема реализации его продукции, а решить ее исполнитель может через, комиссионный или иной договор. Отличаются эти сделки друг от друга объемом полномочий представляющей стороны и формой представительства.

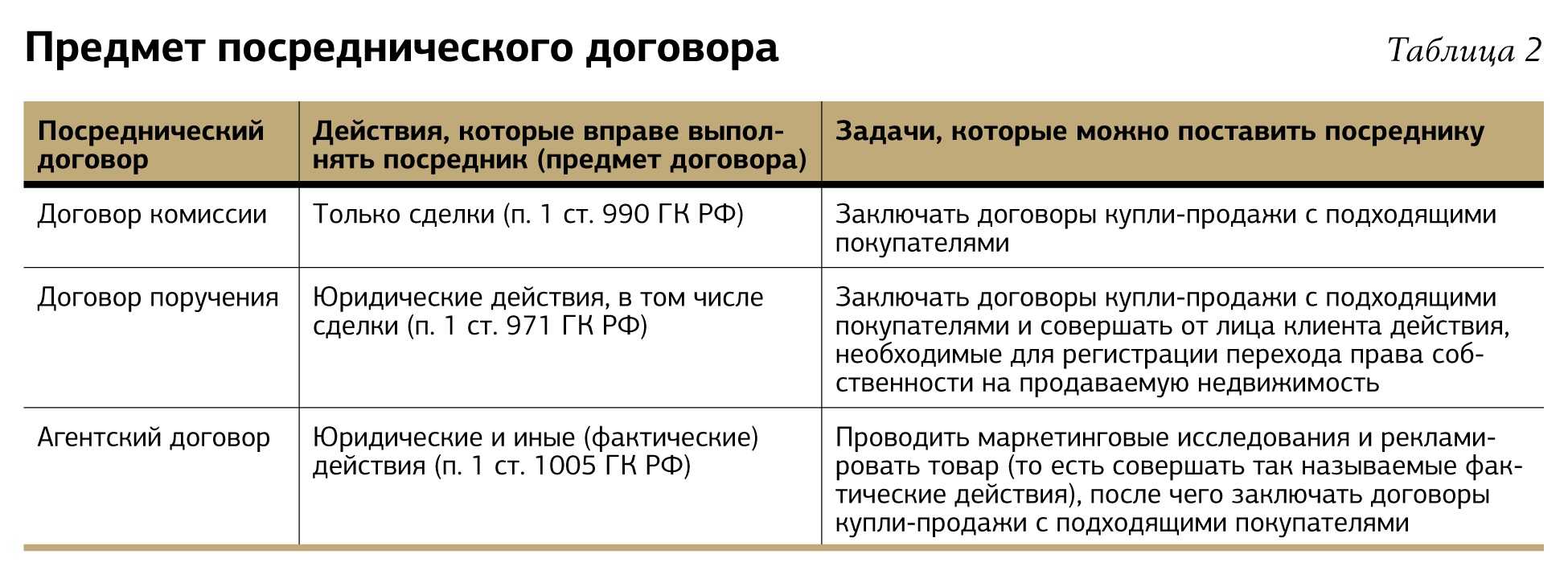

К смежным соглашениям относятся поручение, агентирование, комиссия и оказание услуг. Их можно разделить на две группы:

- возмездные услуги (агентирование и оказание услуг);

- посреднические услуги (агентирование, комиссия, поручение).

Неверное понимание сущности смежных договоров — агентского, комиссии, поручения — может повлечь неправильное указание условий в заключаемом документе, что, в свою очередь, может обернуться финансовыми потерями и иными неблагоприятными последствиями (убытки, упущенная выгода и т. д.).

Агентский договор относится к обеим разновидностям отношений. Так, нормы гл. 39 Гражданского кодекса РФ (далее — ГК РФ), регулирующие возмездное оказание услуг, распространяются и на агентирование, но не могут применяться к комиссии и поручению (п. 2 ст. 779 ГК РФ).

Отличие договора оказания услуг от агентского договора

Первое, на что следует обратить внимание, — это сфера применения данных конструкций. Так, о предоставлении услуг мы говорим, когда исполнитель непосредственно (лично) ведет определенную деятельность (совершает фактические действия), в результате которой заказчик получает какой-либо результат

Например, медицинские, образовательные, консультационные услуги.

Но и структура агентского договора тоже предусматривает личное исполнение обязательств как один из вариантов агентирования. Кроме того, выполнение фактических действий является одной из разновидностей условий рассматриваемых отношений. Например, обеспечение рекламы, поиск покупателей. И в этой части нормы, регламентирующие процесс оказания услуг, распространяют свое действие на агентские взаимоотношения (п. 2 ст. 779 ГК РФ).

Однако главное, чем отличается агентский договор от договора оказания услуг, состоит в том, что при последней модели исполнитель совершает только фактические действия. Кстати, этот признак возмездных услуг является их основным отличием от всех посреднических договоров. А при агентировании, как уже упоминалось ранее, агент выполняет и юридически значимые мероприятия.

Кроме того, агентская конструкция все-таки чаще используется для представления интересов заказчика перед третьими лицами, т. е. в своей посреднической сфере, что абсолютно чуждо правоотношениям по оказанию услуг.

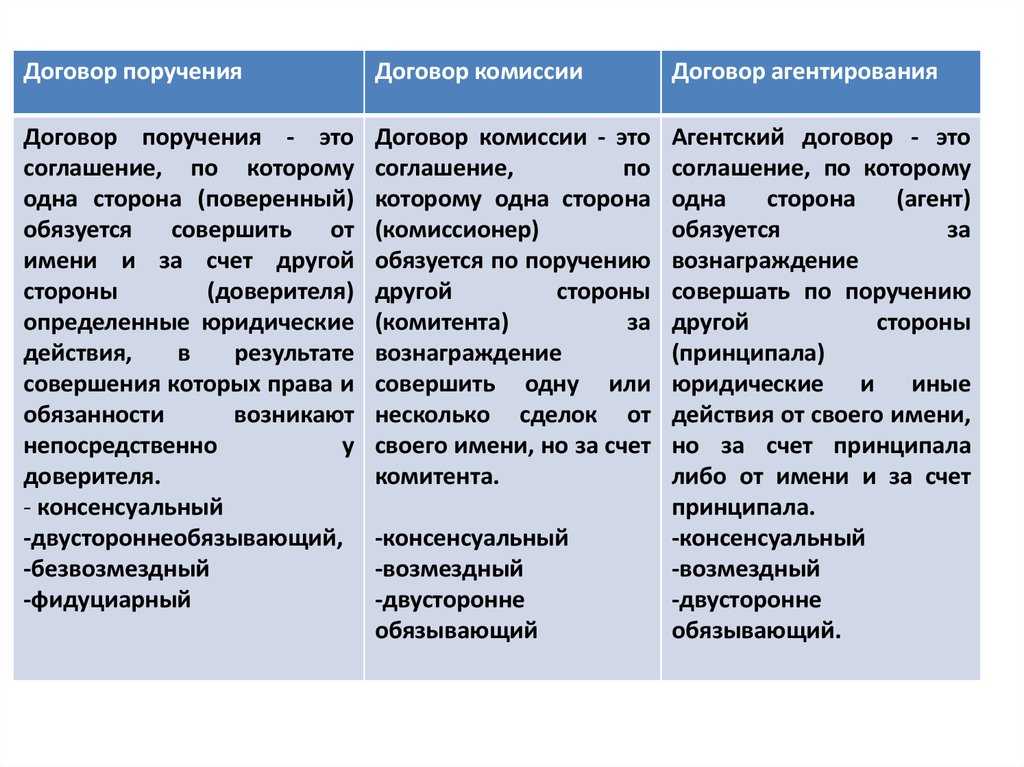

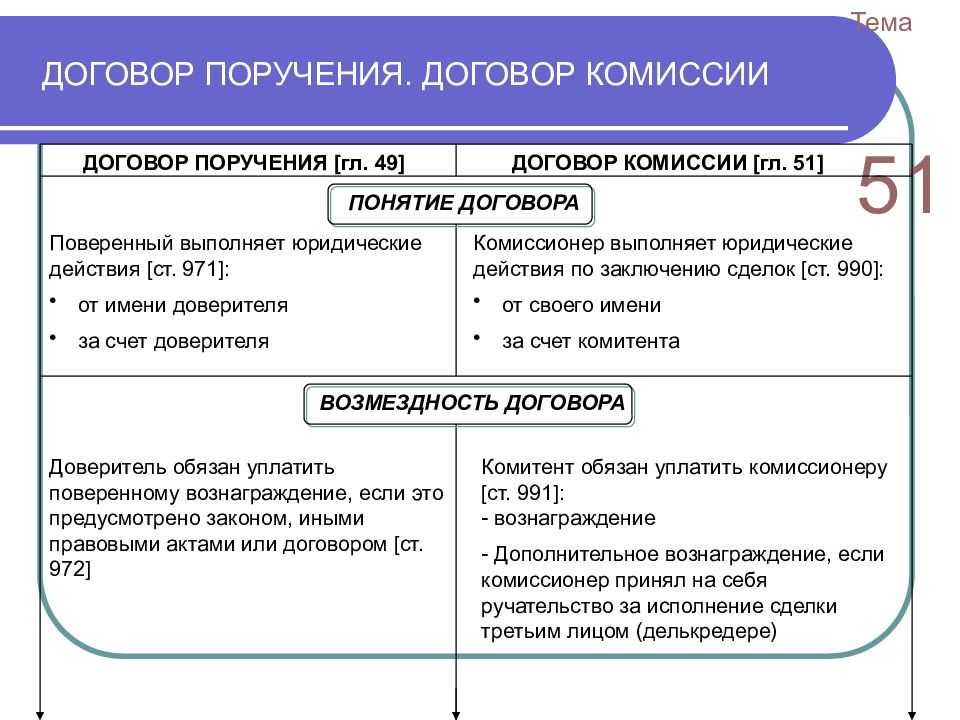

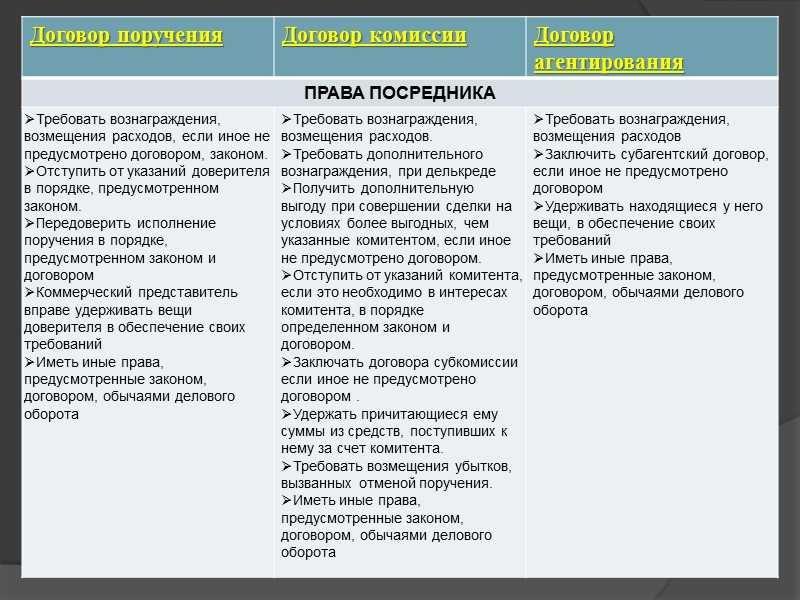

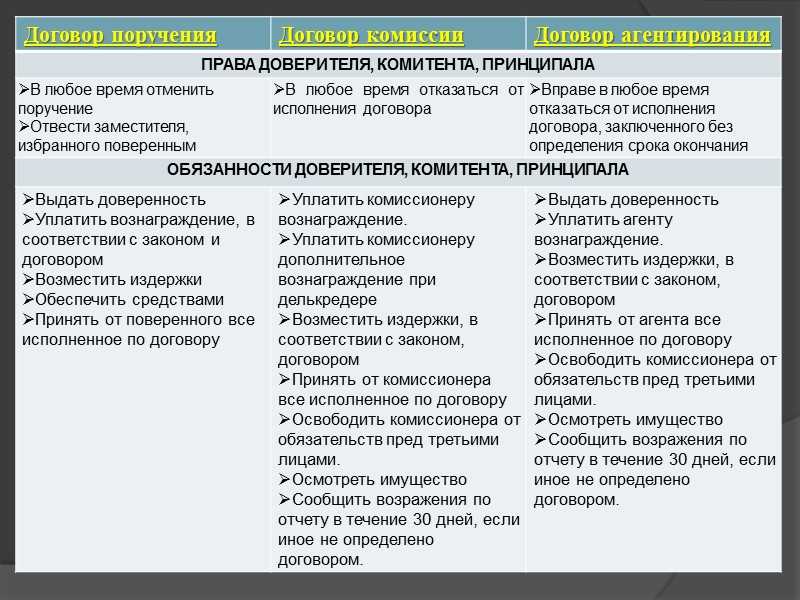

ДОГОВОР ПОРУЧЕНИЯ.

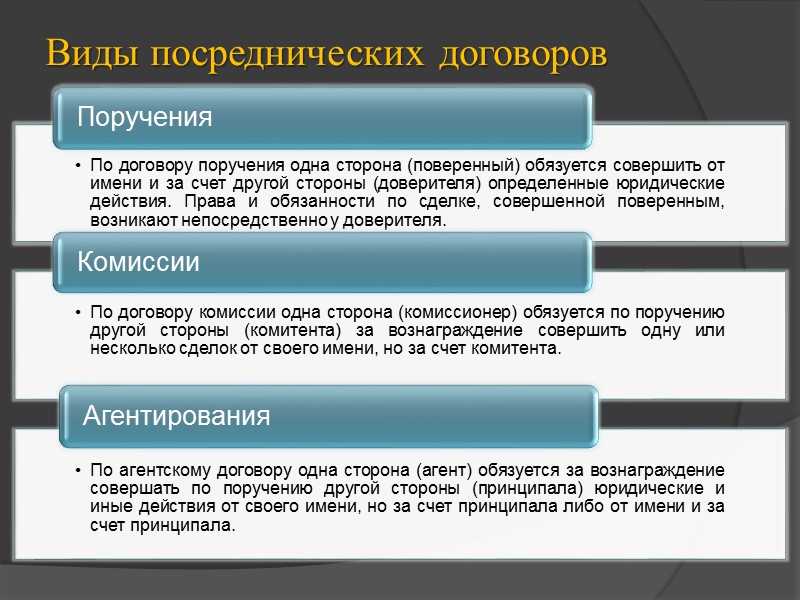

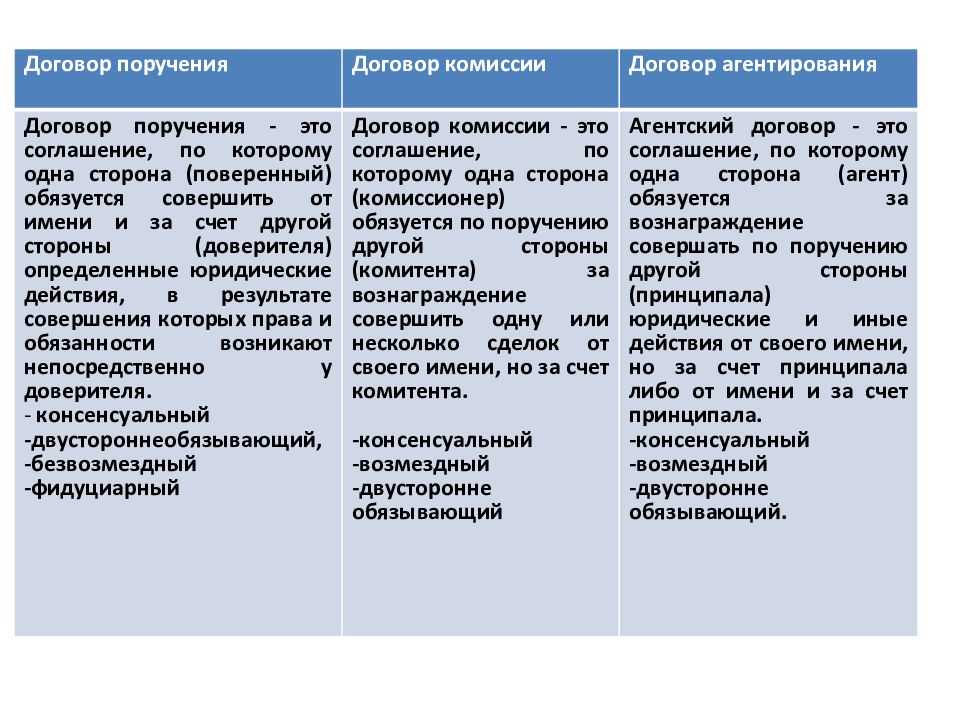

Договор поручения (mаndаtum) – договор, по которому одна сторона (доверитель – mаndаns) поручала сделать что-либо в своих интересах, а другая сторона (поверенный – mаndаtоr) безвозмездно принимала на себя исполнение поручения.

Предмет договора поручения – непротивоправные действия как юридического характера (заключение сделки), так и фактического (получение купленной доверителем вещи).

Под этот договор подпадали услуги врачей, учителей, юристов, служителей культа, работников культуры и искусства. Договор поручения использовался и для разрешения проблем по поручению влиятельных лиц.

Признак договора поручения – безвозмездность, но по желанию доверителя выплачивалось вознаграждение, носившее характер гонорара. В период экстраординарного процесса допускалось принудительное истребование вознаграждения по иску поверенного в размере, установленном решением магистрата.

Договор поручения – консенсуальный договор.

Факт его заключения подтверждался действиями поверенного с ведома доверителя или в его присутствии. Обязанности доверителя:

– возместить поверенному все издержки, понесенные при исполнении договора. Если доверитель уклонялся от возмещения, поверенный имел право предъявить к нему иск (асtiо mаndаti соntrаriа);

– возместить поверенному убытки, понесенные по вине поручителя;

– принять результат исполнения поручения. Обязанности поверенного:

– довести принятое на себя дело до конца, т. е. поверенный не вправе отказаться от исполнения, если оно возможно. Если поверенный не мог исполнить поручение, он обязан был немедленно сообщить об этом доверителю, чтобы тот мог заменить его другим лицом. Если поверенный не делал этого, он отвечал за причиненный доверителю ущерб;

– исполнять поручение в соответствии с его содержанием. Видоизменить поручение поверенный не имел права, даже если это изменение могло бы улучшить положение доверителя. В случае превышения поверенным пределов поручения или совершения им действий без согласования с доверителем доверитель был вправе отказаться от всего для него приобретенного или одобрить действия поверенного;

– исполнять поручение лично, если это предусмотрено договором, вправе привлекать к исполнению поручения третьих лиц. Если поверенный прибегал к услугам помощников, он отвечал перед доверителем только за правильный выбор помощника, но не за его действия;

– возместить доверителю все убытки, причиненные при исполнении поручения вследствие его неисполнения;

– передать доверителю результат исполнения поручения, передать необходимые документы и отчитаться перед доверителем. Если поверенный уклонялся от передачи всего приобретенного для доверителя, доверитель имел право предъявить иск из поручения (асtiо mаndаti dirесtа), удовлетворение которого влекло бесчестье (infаmiа). Договор поручения прекращался:

– надлежащим исполнением;

– односторонним отказом любой из сторон;

– смертью доверителя. Наследники умершего доверителя были обязаны признать все действия, совершенные поверенным до того, как он узнал о смерти доверителя;

– смертью поверенного. Наследники умершего поверенного были обязаны продолжать ведение неотложных дел до момента, пока доверитель не сможет принять их на себя или перепоручить их другому лицу.

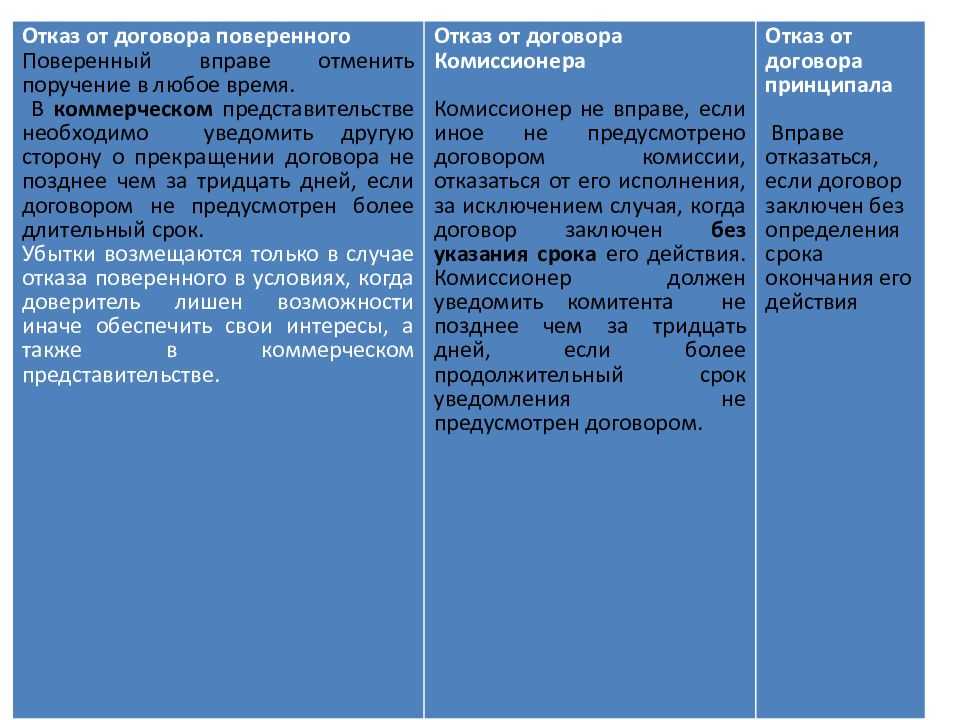

Отличие агентского договора от договора поручения

Как и в предыдущем случае, чтобы понять, чем отличается агентский договор от договора поручения, необходимо обозначить области их применения. Так, к договору поручения обращаются, когда заинтересованное лицо по каким-либо причинам не может или просто не желает совершать юридические действия самостоятельно. В связи с этим исполнителю дается поручение, по итогам которого у заказчика возникают определенные права и обязанности. Напомним, что данный договор является чисто посредническим и не подпадает под действие норм об оказании услуг.

К агентскому договору прибегают в ситуациях, когда представительство может осуществляться полностью от имени агента или когда совершать надо не только юридические действия. Таким образом, разница между агентским договором и договором поручения состоит в условиях представительства и в видах совершаемых исполнителем действий. При поручении исполняющая сторона всегда действует от имени и за счет доверителя и всегда речь идет только о юридических действиях.

Отметим также, что поручение иногда может быть безвозмездным. Агент же всегда действует за вознаграждение. В силу ст. 1011 ГК РФ к агентским отношениям применяются нормы о договоре поручения, если агент выступает от имени и за счет принципала, но все последствия возлагаются на последнего.

Пояснения и уточнения

Услуги посредников в сфере недвижимого имущества широко распространены. Закон разрешает деятельность риэлторов, брокеров, комиссионных агентов или агентств в одном или нескольких видах бизнеса, связанного с недвижимостью:

- покупке;

- продаже;

- аренде;

- предпродажной подготовке;

- консультировании;

- оценивании;

- информационных услугах.

Юридические услуги в их компетенцию не входят.

В оптовой торговле деятельность агентов, торгующих от имени и по поручению других лиц, широко распространена, она разделяется по отдельным видам продукции. Это возможно не только непосредственно, но и через сеть Интернет.

В сфере розничной торговли услуги посредников могут предоставляться через комиссионных торговых агентов, осуществляющих продажу разрешенными для данного вида товаров способами.

Услуги посредников в сфере страхования предусматривают услуги агентов по регулярному страхованию и перестрахованию, кроме обязательных социальных фондов, связанных с государственным пенсионным обеспечением.

Страховые агенты могут оформлять полисы на страхование:

- жизни и дееспособности;

- от разрыва отношений;

- от несчастных случаев;

- пожаров;

- добровольное медицинское;

- туристическое;

- на случай гражданской ответственности;

- имущественное;

- рисков.

Агентские услуги (услуги посредников)

Особенности деятельности посреднических фирм зависят от той сферы, в которой они востребованы. Агент выступает представителем заказчика на основании заключения договора комиссии, поручения или особого агентского договора. Различие видов агентской деятельности зависит от того, какой документ выступает основанием:

- комиссионер обязан совершить сделки (одну или несколько) от лица своего клиента за оговоренное вознаграждение, зависящее от суммы этих сделок;

- поверенный на основании поручения работает на своего доверителя: выполняет те или иные юридические действия;

- при заключении агентского договора другая сторона (принципал) поручает агенту совершить любые, не только юридические действия за счет заказчика.

Услуги посредников могут предоставляться в различных сферах бизнеса:

- в торговле, оптовой и розничной;

- в отрасли недвижимого имущества и управления им;

- при осуществлении негосударственного и добровольного страхования;

- прочие услуги, предусмотренные различными группами видов деятельности по ОКВЭД.

Посреднические сделки

В то же время посреднический характер агентской сделки позволяет рассматривать ее как разновидность пласта посреднических договоров, в число которых входят также поручение, комиссия и некоторые другие договоры. Особенностью названных контрактов является то, что одна из сторон берет на себя роль представителя интересов второй стороны перед третьими лицами.

Предмет этих договоров — совершение фактических и (или) юридических действий. Под фактическими действиями понимаются такие манипуляции посредника, которые не несут какой-либо юридической значимости для заказчика. Например, организация рекламы, поиск покупателей, ведение переговоров, составление документов. Юридические действия совершаются от имени либо посредника, либо заказчика, но последствия их оказывают влияние на права и обязанности последнего. Например, заключение сделки на представительство в суде.

В нашей публикации мы будем проводить сравнительную характеристику нескольких смежных договоров с агентским. Поэтому для начала рассмотрим более подробно конструкцию последнего.

Оспаривание договорных отношений между агентом и принципалом

Некоторые организации действительно используют агентские договоры как способ уклонения от уплаты налогов. Поэтому часто под подозрение попадают добросовестные компании, в деятельности которых привлечение агентов было обосновано и экономически целесообразно.

Если у ИФНС будут основания полагать, что агентский договор заключен формально с целью уклонения от уплаты налогов, инспекторы доначислят налоги с пенями и штрафом.

Если вы привлекли агента в предпринимательскую деятельность, будьте готовы доказать целесообразность участия посредника. Услуга агента должна быть фактически оказанной и подтвержденной правильно оформленными документами. Постановление АС Уральского округа от 13.07.16 №А71-5004/2015 показывает как при наличии реальных деловых целей привлечения посредника и оформленном документообороте сделки, суд встает на сторону налогоплательщика.

Осмотрительно подходите к выбору агента

Заключая договор с организацией «однодневкой», вы рискуете привлечь внимание налоговых органов. Судебная практика по этому вопросу формируется не всегда в пользу налогоплательщика

В Постановлении Десятого арбитражного апелляционного суда от 27.03.2017 № 10АП-1533/2017 по делу № А41-69826/16 вынесено решение не в пользу налогоплательщика, который пытался оспорить решение налоговых органов о доначислении налога на прибыль, размер которого был занижен путем включения в состав затрат расходов на выплату вознаграждения посреднику.

Налогоплательщик заключил агентский договор с организацией, которая фактически не оказывала агентские услуги налогоплательщику. Данная фирма не вела финансово-хозяйственную деятельность, полученные денежные средства перечисляла на счета организаций, которые также не вели деятельность, не имели в штате сотрудников, не владели активами для ведения хозяйственной деятельности.

Представитель налогоплательщика не представил доказательств о должной осмотрительности в отношении агента, поэтому по итогам рассмотрения дела, суд поддержал налоговую инспекцию.

Учитывая повышенное внимание налоговиков к агентским сделкам, основательно подбирайте фирму посредника, соблюдайте реальность оказанных услуг и адекватность размера агентского вознаграждения. Также ваша задача – следить за правильным оформление документооборота сделки согласно законодательству

Ответы на вопросы по бухучету агентских договоров

Вопрос № 1. Необходима ли доверенность агенту для проведения посреднических операций?

Ведение агентских договоров по поручению принципала требует оформление доверенности. Для договоров комиссии при ведении операций от имени комиссионера необходимость в составлении доверенности отсутствует.

Вопрос № 2. Насколько важны отчеты агента по выполненным обязательствам и указание на них в договоре?

Наличие в агентском договоре пункта о необходимости представления отчетности является важным положением документа. При его отсутствии инспекторы ИФНС могут представить сделку в рамках договора купли-продажи, что влечет более существенное налогообложение.

Вопрос № 3. Можно ли у агента использовать при налогообложении прибыли любые расходы, возникающие при исполнении обязательств?

Нет, в составе расходов принимаются только затраты, поименованные в гл. 25 НК РФ и имеющие прямое отношение к сделке. Если предприятие ведет другую деятельность, кроме посреднической, необходим раздельный аналитический учет расходов.

Вопрос № 4. Как избежать уплаты НДС агентом в случае перечисления аванса от принципала для произведения расчетов, а вознаграждение от сделки не получено?

В связи с тем, что денежные средства принципала не являются собственностью агента, избежать обязательства по НДС можно при внесении в договор условия об оплате услуг после отгрузки товаров (исполнения обязательств с утверждением отчета).

Вопрос № 5. Как производится распределение функций по субагентским договорам?

При заключении субагентского договора агент по первому соглашению становится принципалом по отношению к субагенту. Ответственность за действия субагента несет агент.