У меня на это пять причин…

У налоговиков закрытый перечень причин для блокировки счета. Их всего пять:

несдача налоговой отчетности;

Сюда входят налоговые декларации, 6-НДФЛ и расчет по страховым взносам (п. 3, п. 3.2 ст. 76 НК РФ).

Решение о блокировке принимается, если прошло более 20 рабочих дней с законодательно установленного срока сдачи отчетности.

Мы уже писали о благоприятных новациях, которые дают право налоговикам предупреждать налогоплательщиков за 14 рабочих дней до предстоящей даты блокировки счета (п. 3.3 ст. 76 НК РФ — с 1 июля 2021 г.). Однако на практике налоговики не спешат предупреждать бизнесменов, тем более за отсутствие такого сообщения им не грозят штрафы…

Несдача налоговой отчетности может возникнуть не только по причине забывчивости бухгалтера. С 1 июля 2021 г. несоблюдение контрольных соотношений по показателям налоговых деклараций приравнивается к их непредставлению.

не отправлена налоговикам квитанция о приеме требования;

Налогоплательщики должны в течение 6 рабочих дней направить квитанцию. Если этого не сделать, то в течение 10 рабочих дней налоговики могут заблокировать счет (пп. 2 п. 3 ст. 76 НК РФ).

- компания не обеспечила техническую возможность принимать электронно по ТКС документы от налоговиков (пп. 1.1 п. 3 ст. 76 НК РФ);

- в качестве обеспечительных мер (пп. 2 п. 10 ст. 101 НК РФ);

Если налоговики решат, что компания не оплатит налог самостоятельно, то они могут вынести решение об обеспечительных мерах.

за неуплату налогов, сборов, штрафов, пени (п. 2 ст. 76 НК РФ).

Пожалуй, это самая распространенная причина для блокировки счета.

Почему блокируют счет

Предприниматели обязаны платить налоги, сдавать отчетность и отвечать на запросы налоговой, а налоговая обязана все это вовремя получить. Так налоговая защищает интересы государства.

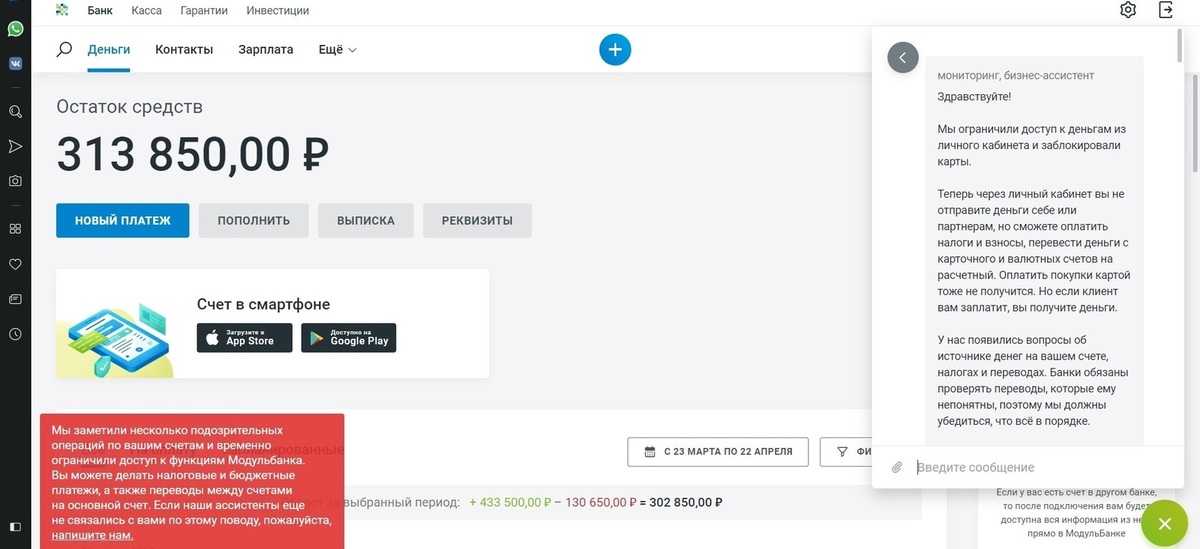

Ваш счет заблокировали по 115-ФЗ?

Оставьте заявку, мы выведем вас в «зелёную» зону и гарантируем, что такого больше не произойдет

Узнать больше

Если предприниматель не платит или не отчитывается добровольно, налоговая должна его заставить. Самый верный способ — заблокировать счет компании. Теперь компания не сможет тратить деньги со счета, пока не рассчитается с долгами перед налоговой или не сдаст отчетность.

Если счет заблокировали в одном банке, то закрыть его и открыть новый в другом не получится. Перед подписанием договора каждый банк проверяет потенциального клиента на сайте Федеральной налоговой службы (ФНС). Если у него есть арестованный счет, то в открытии нового будет отказано.

Обычно, если платить вовремя и аккуратно и сдавать отчетность в срок, налоговая ничего не блокирует.

Возврат ошибочно зачисленных денежных средств, если не поступает требований от отправителя

Возможно, что ваш покупатель заплатил вам через третье лицо. Поэтому поинтересуйтесь у директора — может, он получал или должен получить уведомление от покупателя об оплате товара третьим лицом.

Если же это не подтвердится и выяснится, что деньги поступили от совершенно неизвестной фирмы, то проблем также никаких не возникнет. Вполне вероятно, что фирма, которая ошиблась, сама найдет вас и попросит вернуть деньги. В любом случае никаких налогов с этих денег вам платить не придется.

Аргументы, говорящие в пользу этого, таковы: договорных или иных отношений с предприятием, перечислившим деньги, у вас нет и, кроме того, полученные деньги не принадлежат вам на праве собственности.

Пока фирма, ошибочно перечислившая вам деньги, не объявится и не попросит вернуть их обратно, учтите эту сумму на счете 76 «Расчеты с разными дебиторами и кредиторами».

Если же «неизвестная» фирма не нашлась в течение срока исковой давности (три года), эти деньги, как и в ситуации с переплатой, можно оставить себе. Эта сумма также будет считаться внереализационным доходом и увеличивать налогооблагаемую прибыль фирмы (п.18 ст.250 НК РФ).

И.Карпов

Редактор-эксперт

В бухучете поступление ошибочно перечисленных средств, которые организация обязана вернуть, отразите по дебету счета 51 «Расчетные счета» в корреспонденции со счетом 76-2 «Расчеты по претензиям» (Инструкция к плану счетов).

При ошибочном зачислении средств на расчетный счет организации в бухучете сделайте проводку:

Дебет 51 Кредит 76-2

– учтены денежные средства, ошибочно зачисленные на расчетный счет организации.

Ошибочно поступившие средства в бухучете не относятся к доходам организации. Это связано с тем, что в бухучете доходом признается увеличение экономических выгод организации (п. 2 ПБУ 9/99). Однако при поступлении на расчетный счет ошибочно перечисленных денег их назначение не определено. Они не относятся ни к доходам от обычных видов деятельности, ни к прочим доходам (п. 4 ПБУ 9/99). Организация обязана их вернуть, поэтому в бухучете такие суммы доходом признать нельзя. К тому же в отношении данных средств не выполняются условия признания доходов, приведенные в разделе IV ПБУ 9/99. Исключение из этого правила составляют полученные средства, которые организация вправе не возвращать . Их отразите в бухучете в зависимости от назначения полученных средств (аванс, дебиторская задолженность с истекшим сроком исковой давности и т. п.).

Ошибочно полученные суммы не формируют налогооблагаемого дохода организации (п. 1 ст. 346.15 НК РФ). Они не относятся ни к доходам от реализации, ни к внереализационным поступлениям (ст. 249, 250 НК РФ). Не признаются эти суммы и экономической выгодой организации (ст. 41 НК РФ). В книге учета доходов и расходов, утвержденной приказом Минфина России от 22 октября 2012 г. № 135н, ошибочно поступившие суммы отражать не нужно. Аналогичная точка зрения содержится в письмах Минфина России от 7 ноября 2006 г. № 03-11-04/2/231 и УФНС России по г. Москве от 16 декабря 2004 г. № 21-09/81715.

О том, что поступление на расчетный счет является ошибочным, заранее известно не всегда. Поэтому может возникнуть ситуация, когда полученная сумма все-таки будет включена в состав налогооблагаемых доходов (отражена в графе 4 раздела I книги учета доходов и расходов). В этом случае в книгу учета доходов и расходов нужно внести исправления (п. 1.6 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н).

Если банк списывает ошибочно поступившие средства со счета организации, то в расходах отражать их также не нужно. Это связано с тем, что при применении упрощенки перечень расходов является закрытым (ст. 346.16 НК РФ). И суммы, которые ошибочно поступили на счет организации, а затем были списаны банком, в этот перечень не входят. Кроме того, указанные суммы не соответствуют критериям расходов, указанным в пункте 1 статьи 252 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ).

У меня на это пять причин…

У налоговиков закрытый перечень причин для блокировки счета. Их всего пять:

несдача налоговой отчетности;

Сюда входят налоговые декларации, 6-НДФЛ и расчет по страховым взносам (п. 3, п. 3.2 ст. 76 НК РФ).

Решение о блокировке принимается, если прошло более 20 рабочих дней с законодательно установленного срока сдачи отчетности.

Мы уже писали о благоприятных новациях, которые дают право налоговикам предупреждать налогоплательщиков за 14 рабочих дней до предстоящей даты блокировки счета (п. 3.3 ст. 76 НК РФ — с 1 июля 2021 г.). Однако на практике налоговики не спешат предупреждать бизнесменов, тем более за отсутствие такого сообщения им не грозят штрафы…

Несдача налоговой отчетности может возникнуть не только по причине забывчивости бухгалтера. С 1 июля 2021 г. несоблюдение контрольных соотношений по показателям налоговых деклараций приравнивается к их непредставлению.

не отправлена налоговикам квитанция о приеме требования;

Налогоплательщики должны в течение 6 рабочих дней направить квитанцию. Если этого не сделать, то в течение 10 рабочих дней налоговики могут заблокировать счет (пп. 2 п. 3 ст. 76 НК РФ).

- компания не обеспечила техническую возможность принимать электронно по ТКС документы от налоговиков (пп. 1.1 п. 3 ст. 76 НК РФ);

- в качестве обеспечительных мер (пп. 2 п. 10 ст. 101 НК РФ);

Если налоговики решат, что компания не оплатит налог самостоятельно, то они могут вынести решение об обеспечительных мерах.

за неуплату налогов, сборов, штрафов, пени (п. 2 ст. 76 НК РФ).

Пожалуй, это самая распространенная причина для блокировки счета.

Как должнику вернуть излишне списанные деньги

Часто на практике встречаются случаи, когда человек самостоятельно оплатил долг, а информация о погашении задолженности не дошла до приставов.

Судебные приставы не обязаны самостоятельно запрашивать подтверждающие документы о наличии или отсутствия задолженности. Им просто поступает судебное постановление или иной документ, в котором прописана сумма долга. Все сверки по остатку долга делаются только по соответствующему требованию.

Если долг был погашен, а судебные приставы повторно списали деньги, следует обратиться к судебному приставу-исполнителю с требованием вернуть списанную сумму. Письмо составляется в произвольной форме на имя начальника ФССП. К заявлению следует приложить документы, подтверждающие оплату и квитанции о повторном списании (при наличии).

- Излишне уплаченные средства могут перейти в виде доплаты к последующему платежу. В случае если по переплаченному налогу платежи больше не предвидятся, деньги могут быть использованы в платежах иного типа, а также в качестве штрафных санкций.

- Возвратом излишек занимается ФНС после подачи плательщиком (физическим или юридическим лицом) заявления по месту регистрации.

- С того момента, как переплата обнаружена, ФНС в письменной форме должно уведомить налогоплательщика, сообщить общую сумму и тип взноса в бюджет.

- Есть возможность проведения проверки, цель которой – установление факта переплаты. Проверка может быть инициирована и со стороны заявителя, и со стороны налоговой структуры.

- Зачет или возврат переплаченных средств осуществляется в заявительном режиме

- Срок возврата излишек – 30 дней после завершения проверки.

- Возможность подачи заявления существует на протяжении 3 полных лет (36 месяцев) с момента, как была предоставлена отчетность.

- Если денежные средства не возвращены в установленный законодательством срок, каждый день на сумму будут начисляться проценты, которые исчисляются в соответствии со ставкой рефинансирования ЦБ.

- Возврат производится в рублях.

- Кроме Налогового кодекса, возврат ошибочно уплаченного налога регулирует таможенное законодательство РФ.

Денежные средства, которые были перечислены самостоятельно или взысканы ФНС, могут быть начислены или внесены с ошибкой, таким образом и появляется переплата.

Основные требования Налоговой инспекции

Инспекция вправе взыскать платежи в бесспорном порядке (списать денежные средства с ваших банковских счетов, погасить задолженность за счет электронных денег, иного вашего имущества) или в судебном порядке (п. 2 ст. 45, ст. ст. 46, 47 НК РФ).

В процессе взыскания налоговый орган может приостановить расходные операции по вашим счетам в банках (переводы электронных денежных средств), арестовать имущество (ст. ст. 76, 77 НК РФ). Отметим, что в случае неуплаты авансовых платежей инспекция не вправе привлечь вас к ответственности (абз. 3 п. 3 ст. 58 НК РФ).

Несвоевременность оплаты сумм заявленную к уплате, но не поступившую в бюджет сумму налога инспекция может счесть недоимкой и выставить налогоплательщику требование об уплате налога, пеней, штрафа (п. 1 ст. 69, п. п. 1, 2 ст. 70, п. п. 1, 3 ст. 75 НК РФ), а также принять иные меры.

Критерия сомнительности операций

Клиент, занимающийся обналичкой

В первую очередь, под подозрения попадают так называемые «обнальщики». Это люди, которые за определённый процент проводят через свои счета безналичные деньги и превращают их в наличные — снимают в банкоматах. Такие операции производятся, чтобы скрыть нелегальное движение денег и уйти от налогов.

Компании-транзитеры

фирмы, через которые деньги выводятся за рубеж (компании-однодневки, перечисляющие крупные авансы за услуги, которые никогда не будут оказаны) тоже вызовут подозрения у банковских сотрудников.

Компании, которые уплачивают незначительный налог

внимание банка гарантировано и тем организациям и ИП, которые уплачивают незначительный налог. Если у предпринимателя на налоги и взносы уходит меньше определенного процента от дебетового оборота (как правило, менее 0,5-0,9%), то мониторинг сочтёт это подозрительным

Для каждой сферы деятельности свой процент, обычно 0,5-0,9%.

Честный клиент

- Иногда случается, что под подозрение попадает вполне добросовестный клиент, не участвующий в незаконных схемах.

- Если Вы получили СМС или письмо из банка с просьбой объяснить, откуда у Вас деньги, то внимательно прочитайте все вопросы и подготовьте нужные документы.

Касательно налоговых сумм удержанных налоговым агентом

Удержанный налог агент перечисляет в бюджет в том же порядке, что и налогоплательщики (п. 4 ст. 24 НК РФ). Для налогоплательщика в таком случае налог считается уплаченным со дня его удержания налоговым агентом (пп. 5 п. 3 ст. 45 НК РФ, абз. 2 п. 2 Постановления Пленума ВАС РФ от 30.07.2013 г. №57).

Обратите внимание!

На практике предприятия и индивидуальные предприниматели сталкиваются с блокировкой расчетного счета в связи с применением налоговыми органами статьи 75 НК РФ «Приостановление операций по счетам в банках, а также переводов электронных денежных средств организаций и индивидуальных предпринимателей». При этом не подлежат приостановлению операции по специальным избирательным счетам, специальным счетам фондов референдума.

Долги ИП по налогам до 2015 года списали по амнистии

В 2018 году со всех ИП списали долги по налогам, пеням и штрафам, которые числились на 1 января 2015 года.

Под амнистию попали долги по УСН, НДФЛ, ЕНВД и патентам. Их признали безнадёжными. Не попали — долги по акцизам, налогу на полезные ископаемые и таможенные пошлины. Так сказано в ст. 12 Закона № 436-ФЗ.

Долги списывали скопом, без разбирательств и судов с каждым предпринимателем. С закрытых ИП долги списали тоже. Если ваш долг всё ещё висит в личном кабинете, обратитесь в налоговую по месту жительства.

Обратной силы у амнистии нет. Уплаченные вовремя налоги вернуть нельзя

Долги по налогам, которые налоговая нашла после 1 января 2015 года не признают безнадёжными и не списывают. Может случиться, что налоговая приезжала с проверкой в 2015, 2016 и 2017 годах, пересчитала доходы и нашла недоимку за 2012, 2013 и 2014 годы. Доначисления за эти годы под амнистию не попали, их надо платить — п. 65 Обзора № 3 за 2019 год.

Как считаются сроки взыскания налоговой задолженности с физических лиц

В большинстве случаев граждане обязаны платить налоги по извещению от ИФНС. Срок оплаты по налогам на транспорт, недвижимость и землю за предыдущий год — до 1 декабря (если эта дата не выпадает на выходные).

Если не оплатить по налоговому уведомлению, со 2 декабря возникает просрочка. С этой даты считается, что гражданин нарушил обязательство по оплате налога. Следовательно, общий срок давности на взыскание 3 года начнет течь именно с этой даты.

Но право на подачу иска или заявления на приказ еще не возникнет, так как налоговая инспекция обязана сначала направить требование.

В каких случаях стоит отменять судебный приказ, если налоги — это безусловные требования?

Выявление недоимки

Требование об оплате налога направляется по факту выявления недоимки. В отношении физических лиц она определяется очень просто, так как ИФНС сама рассчитывает налоги и направляет извещения. Система учета платежей сразу покажет, что гражданин не платил по извещению.

Это является основанием для начисления пени, для принятия решений по дальнейшим действиям.

Если в ранее поданной декларации выявлено нарушение, повлекшее занижение суммы платежей, гражданину могут доначислить налог и штрафные санкции. В этом случае применяются специальные правила для расчета сроков давности по статьям 113 и 122 НК РФ (на примере декларации по доходам за 2021 год):

- ИФНС определяет период, в котором допущено нарушение, повлекшее занижение суммы платежей (например, по декларации за доход 2022 года нужно оплачивать налог в 2023 году);

- нарушением будет считаться неоплата налога, а не указание в декларации неправильных данных;

- при выявлении нарушения, подпадающего под ст. 122 НК РФ, общий срок давности на взыскание начинает течь со следующего налогового периода, т.е. с 1 января 2024 года.

Еще раз отметим, что специальный порядок исчисления общего срока давности (с 1 января следующего года) применяется только по некоторым видам нарушений. Для физ. лиц это может быть только занижение налоговой базы в декларации. Для организаций и ИП таким нарушением может быть несоблюдение правил учета доходов и расходов, ряд иных оснований.

Направление требований об уплате налогов и пени

Требование ИФНС фиксирует просрочку по оплате налога, устанавливает срок для ее погашения. Согласно ст. 70 НК РФ, физ. лицам требование направляют:

- в течение 3 месяцев после возникновения недоимки на сумму от 3 000 рублей (ранее минимальный размер просрочки составлял 500 рублей) — например, при дате оплаты земельного налога до 1 декабря 2022 года требования должны направить не позже 2 марта 2023 года;

- в течение 12 месяцев, если размер недоимки составляет менее 3 000 рублей — в указанном выше примере требование по долгу за земельный налог направят не позже 2 декабря 2023 года.

Если не оплатить по требованию, у ИФНС возникнет право на судебное взыскание. Период выставления и исполнения документа входит в общий период давности для обращения в суд. Сейчас требования формируются программами налогового органа в автоматическом режиме. Поэтому ситуации с пропусками сроков встречаются крайне редко.

Можно ли «отбиться» от взыскания налоговой недоимки, если обнаружить ошибку быстро?

Когда возникает право на судебное взыскание

Если требование по недоимке не исполнено, ИФНС проверяет основания для судебного взыскания. Заявление на приказ или иск могут подать:

- в течение 6 месяцев после неисполнения требования, если сумма налоговой задолженности превышает 10 000 рублей;

- в течение 6 месяцев после того, как общая сумма просрочки по неисполненным требованиям превысит 10 000 рублей;

- в течение 6 месяцев после того, как истек срок оплаты по самому первому неисполненному требованию, если за 3 года сумма долга не превысила 10 000 рублей.

Таким образом, общий срок на взыскание в 3 года полностью охватывает ситуации с долгами от 10 000 рублей. Но если за 3 последних года задолженность не достигла указанной суммы, то период давности будет фактически больше:

- до 3 или 12 месяцев дается на направление требования;

- не менее 8 дней дается на исполнение требования;

- до 3 лет налоговый орган может ждать, пока сумма задолженности не достигнет 10 000 рублей;

- до 6 месяцев дается на обращение за судебным приказом;

- до 6 месяцев дается на подачу иска, если должник отменит приказ.

ИФНС может восстановить срок истребования долга, если он пропущен по уважительным причинам. Например, таким основанием может быть отсутствие сведений о налогоплательщике, уклонение его от получения требований. Вопросы о восстановлении сроков рассматриваются в судебном порядке.

Как организации вернуть излишние списания

Чтобы вернуть деньги, которые были излишне списаны, юридическим лицам необходимо направить начальнику судебных приставов заявление с требованием о возврате денежных средств. Документ можно направить заказным письмом по Почте России или отдать лично в руки приставу-исполнителю при наличии доверенности и ксерокопии паспорта (генеральный директор может это сделать и без доверенности).

Если долг списывается в адрес контрагента по судебному постановлению, то при оплате долга напрямую (если его выплатил собственник за счет личных денег), следует представить приставам платежные документы вместе заявлением. Но стоит отметить, что ранее удержанные деньги поступят именно на счет организации, указать банковский счет третьего лица (в нашем примере собственника) нельзя.

Часто у предприятий, которые вовремя не заплатили налоги, возникает другая ситуация. Сумму неуплаченного налога Федеральная налоговая служба имеет право самостоятельно без привлечения службы судебных приставов списать с банковского счета компании. Но если на расчетном счете уже имеется блокировка, то при образовании новой недоимки по налогам, ФНС направляет постановление об удержании денежных средств судебным приставам.

https://youtube.com/watch?v=YnpfHAgSekI%26pp%3DygVY0JXRgdC70Lgg0L3QsNC70L7Qs9C-0LLQsNGPINC-0YjQuNCx0L7Rh9C90L4g0YHQv9C40YHQsNC70LAg0LTQtdC90YzQs9C4INGB0L4g0YHRh9C10YLQsA%253D%253D

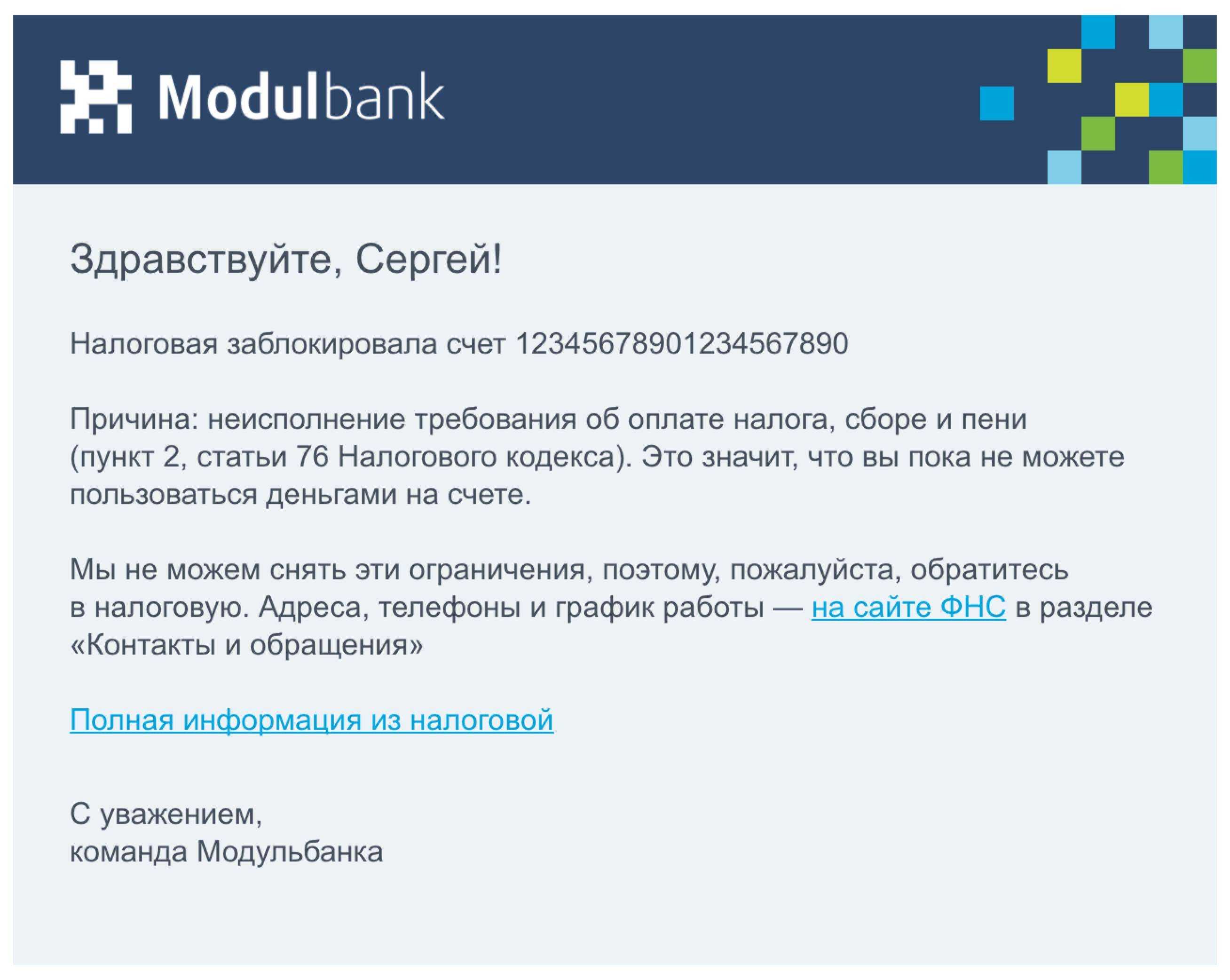

Как налоговая блокирует счёт

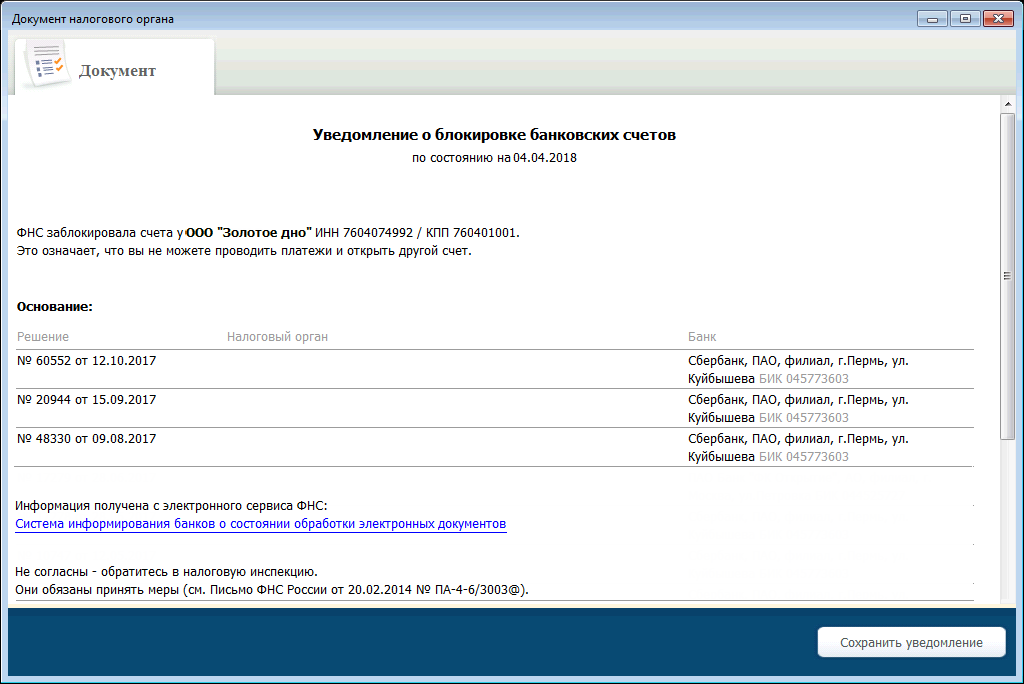

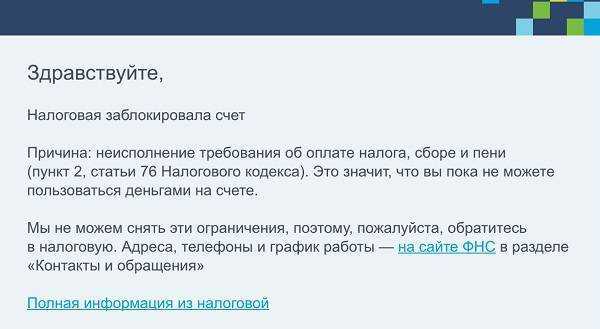

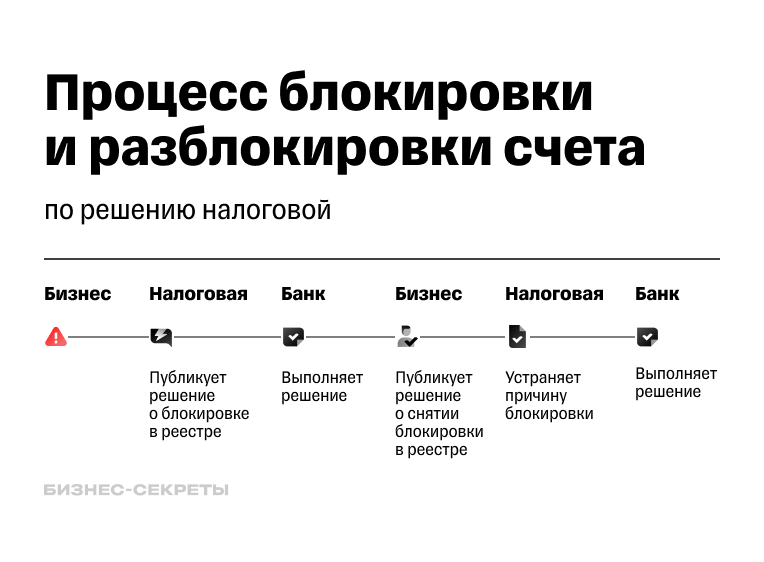

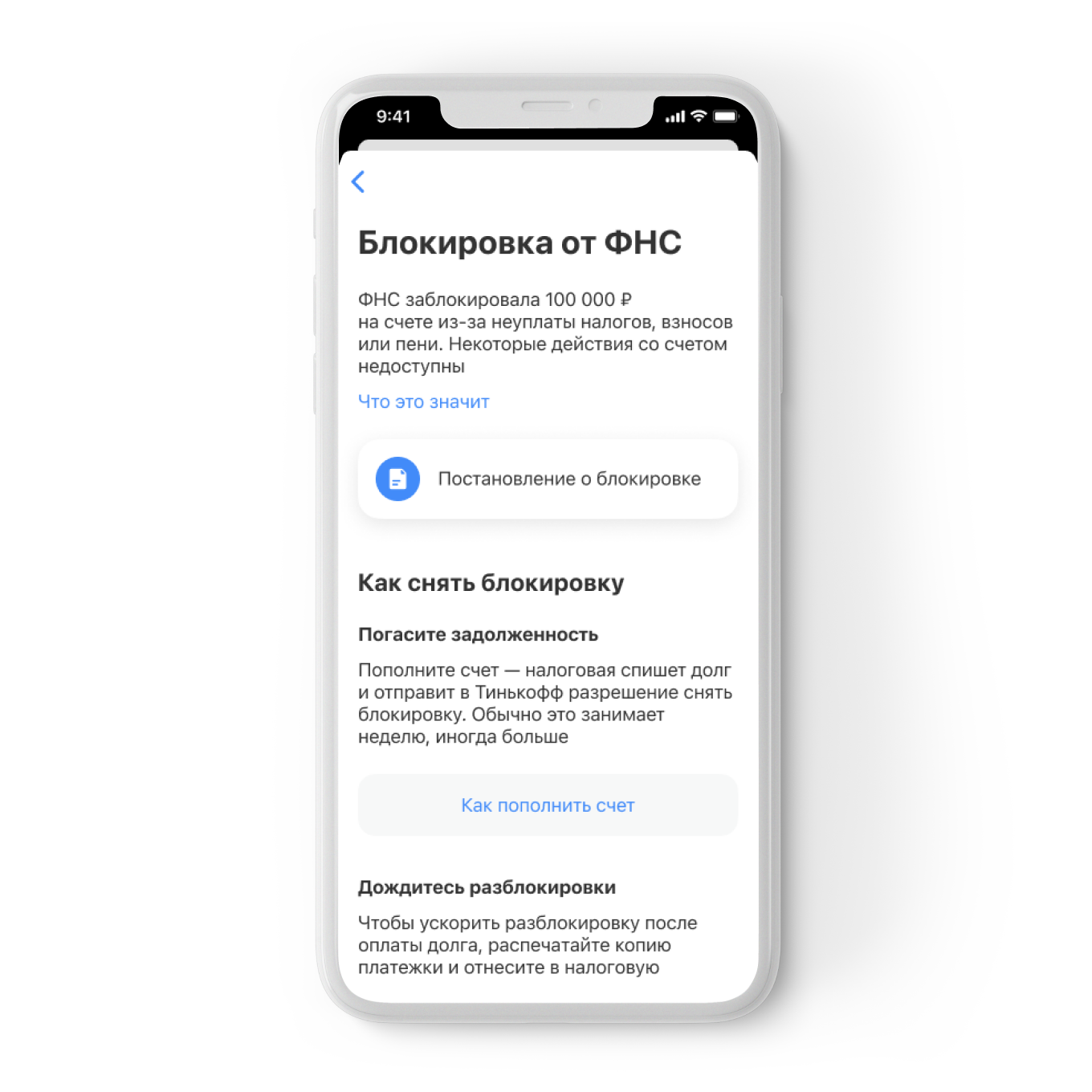

Решение о приостановлении операций принимает налоговая, а блокирует счёт банк по поручению ведомства. Решение направляется электронно, и не позднее следующего дня банк должен его выполнить.

Если счёт блокируют из-за несданной декларации, ФНС может предупредить предпринимателя за 14 дней или даже раньше. Но это не обязанность госоргана, а его право. Также предприниматель может узнать о блокировке от банка — сообщение придёт в личном кабинете или по смс. Но это тоже не обязанность, а услуга клиенту.

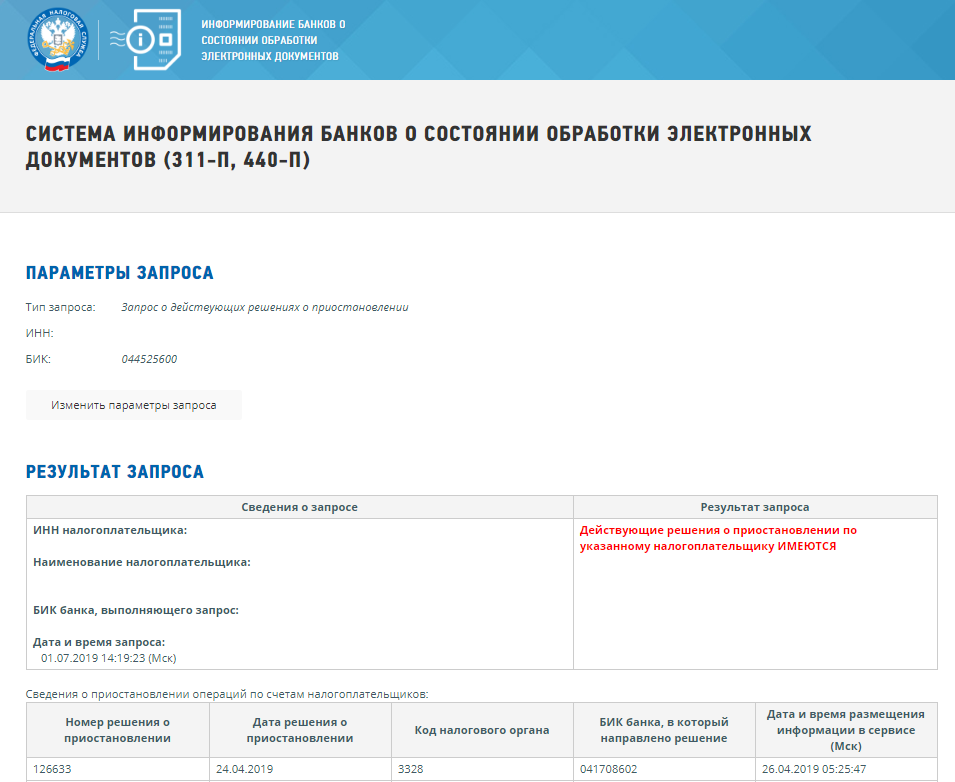

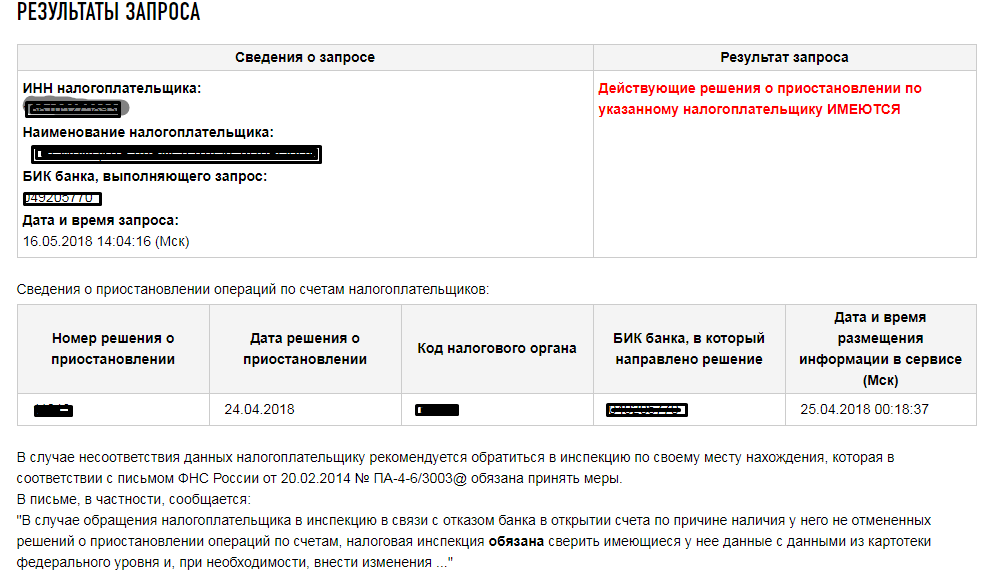

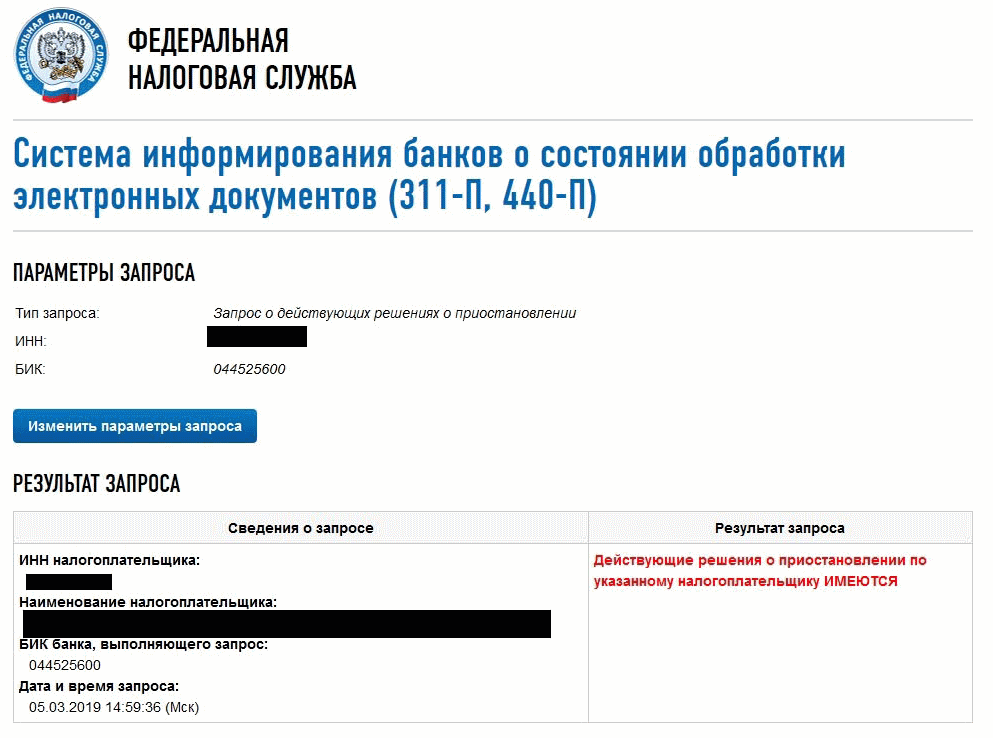

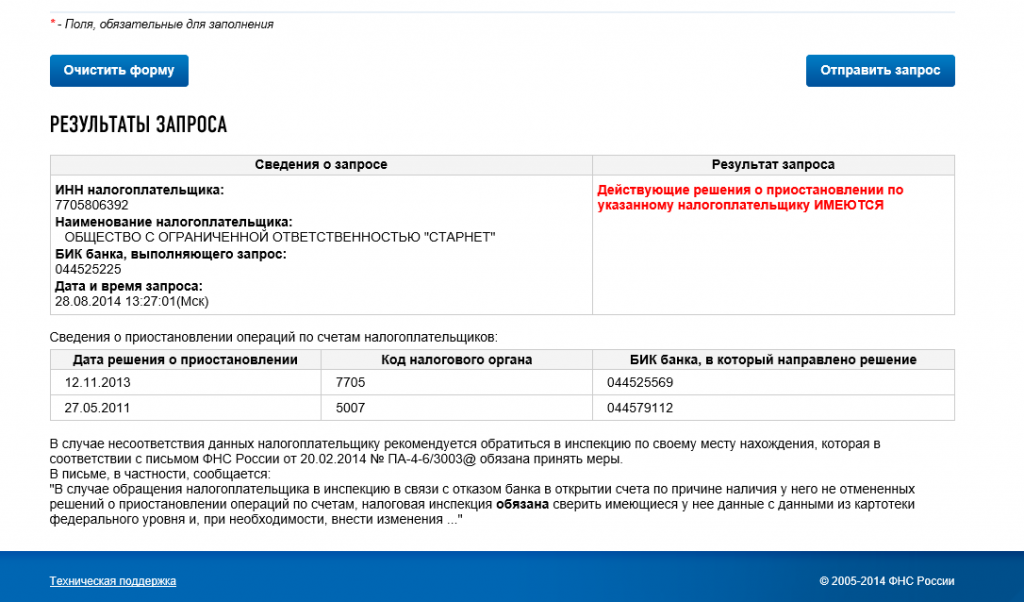

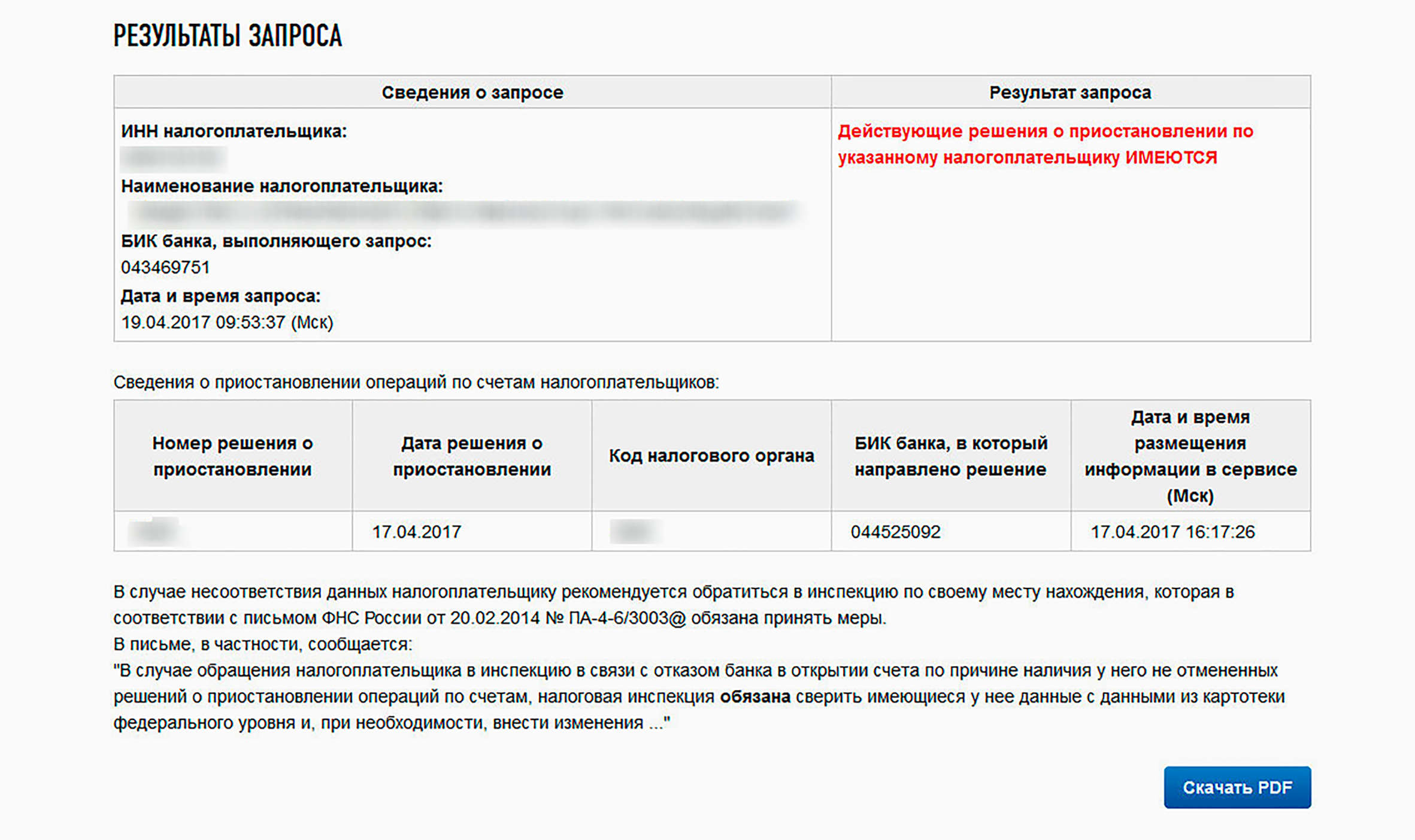

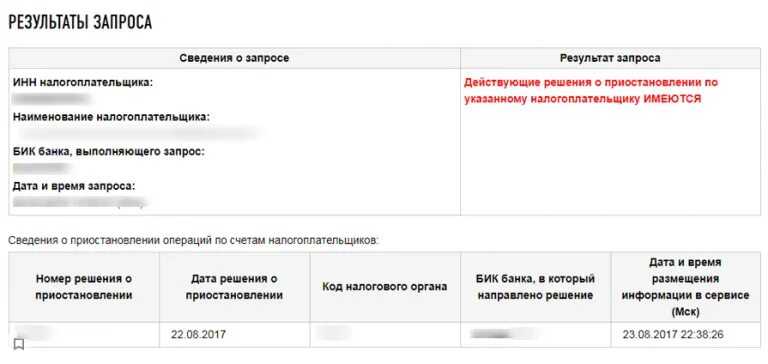

Проверить, не заблокированы ли счета, можно самостоятельно на сайте налоговой. Для этого необходимо указать ИНН компании или ИП и БИК банка, счёт в котором проверяете.

Сервис показывает ответ сразу же.

Арест счетов налоговой: возможные причины

Чаще всего налоговая служба накладывает арест на банковский счет юридических лиц, чьи финансовые операции вызвали подозрение в мошеннических действиях. Арест также может быть связан с наличием задолженности по налогам и другим штрафам у собственника банковского счета.

К крайней мере налоговый орган может прибегать, если организация не предоставила важные отчетные документы — например, годовую декларацию о доходах — что привело к неуплате налогов и появлению штрафов.

Аналогичные последствия ожидают работодателя, который не предоставил расчет по форме 6-НДФЛ и страховым взносам.

О том, что расчетный счет арестован, финансовая организация сообщает налогоплательщику по телефону, электронной почте или другим каналам связи. Но к тому времени обладатель банковского аккаунта, скорее всего, уже в курсе происходящего. ФНС (Федеральная налоговая служба) перед арестом счета всегда предварительно высылает налогоплательщику разъяснения или письмо с требованиями предоставить документы, отсутствие которых может привести к блокировке.

Неосведомленность собственника банковского аккаунта может быть связана только с тем, что он не получил уведомление от надзорных органов.

Пошаговая инструкция что делать

1. Проверить, есть ли у вас возможность получать сверки. Если у вас бухгалтер, а у него электронная сдача отчетности (Контур, Такском, СБИС, Калуга-Астрал, 1С-отчетность) — там есть функционал сверок. Если у вас Эльба или Мое Дело — там можно сделать сверку. Если у вас какой-то урезанный сервис, или вы отправляете отчетность почтой/курьером, купите, наконец, электронную отчетность и получайте сверки в любой момент.

2. Прямо сейчас идите и возьмите сверку.

3. Покажите сверку бухгалтеру. А если вы ведете учет сами — не поскупитесь, оплатите услугу специалиста, который за небольшие деньги расшифрует вам, всё ли у вас окей.

4. Если вы нашли ошибки: неверные платежи, неуплаченные суммы налогов — зачтите ошибочные, уплатите неуплаченные. Приведите лицевой счет в корректное состояние.

5. Повторно возьмите сверку и убедитесь, что ваши дела в порядке. Если нет, повторяйте пункты 1-5 пока все не станет “окей”.

Когда можно не платить налоговой службе?

Здесь мы поговорим о сроках исковой давности. По нормам ст. 196 ГК РФ этот срок составляет 3 года. В данном случае — с момента возникновения недоимки. Допустим, вы должны были заплатить 300 тыс. рублей в 2017 году, но так и не сделали этого. Значит ли это, что вы теперь, в 2022 году, ничего не должны?

Нет, не все так просто. Здесь нужно учитывать несколько обстоятельств:

- Налоговая служба успела обратиться в суд и добиться выдачи исполнительного листа. В таком случае ждать истечения сроков давности вообще бесполезно. Она может обращаться раз за разом к судебным приставам, каждые полгода возобновляя исполнительное производство. И так до бесконечности. Шансы на списание у вас появятся, если ФНС в течение 3 лет не возобновит исполнительное производство.

Налоговая служба активно взыскивает со своих должников деньги, а также часто обращается в суд

Судебная практика показывает, что ФНС нередко обращается за судебными приказами даже в отношении маленьких и незначительных задолженностей до 1 тыс. рублей. Основные претензии предъявляются в отношении транспортных и имущественных налогов. Правда, иногда ФНС допускает ляпы — например, пропускает сроки для подачи административного иска, что приводит к судебным отказам. Также ФНС участвует в банкротных делах — особая активность прослеживается, когда у должника есть имущество для конкурсной массы.

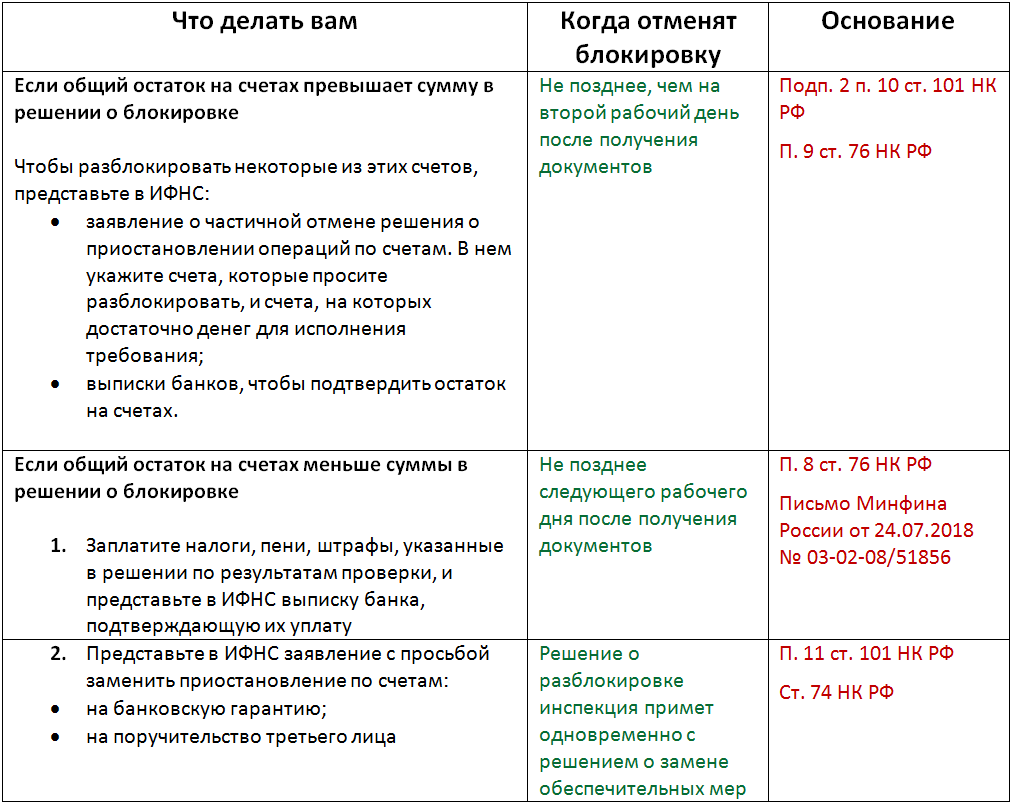

Налоговики не снимают блокировку: причины и последующие действия

Случается, что причина блокировки счета устранена, подтверждающие документы в инспекцию отправлены, а счет по-прежнему заблокирован. Что делать, если налоговая не снимает ограничение с расчетного счета?

Возможно, что вы погасили налоговую задолженность не в полном объеме — уплатили недоимку, а про пени и штраф забыли. Пока налоговый долг не будет погашен в полном объеме, счет не разблокируют.

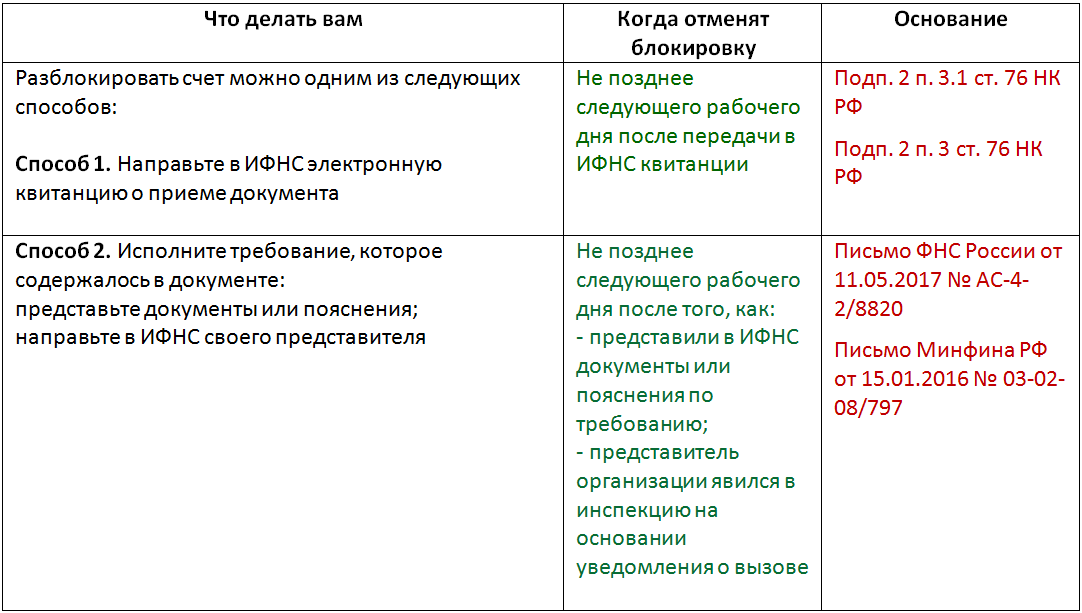

Не нужно ждать, пока налоговики увидят у себя в системе погашенный долг. Между совершением платежа и поступлением денег в бюджет может пройти несколько дней. Если вы заинтересованы в скорейшей разблокировке, после платежа сразу же представьте налоговикам заявление о разблокировке и выписку банка (или платежное поручение с банковскими отметками). Как правило, этого достаточно, чтобы контролеры без задержки приняли решение о разблокировке счетов.

Другая причина, по которой счет может оставаться в замороженном состоянии: до банка не дошло решение о разблокировке. Пока он не получит его в электронном виде непосредственно от налоговиков, расходные операции совершать не получится (блокировку не снимут). Тогда нужно поторопить налоговиков — обратиться в инспекцию с просьбой отправить такое решение (если по какой-то причине они этого еще не сделали).

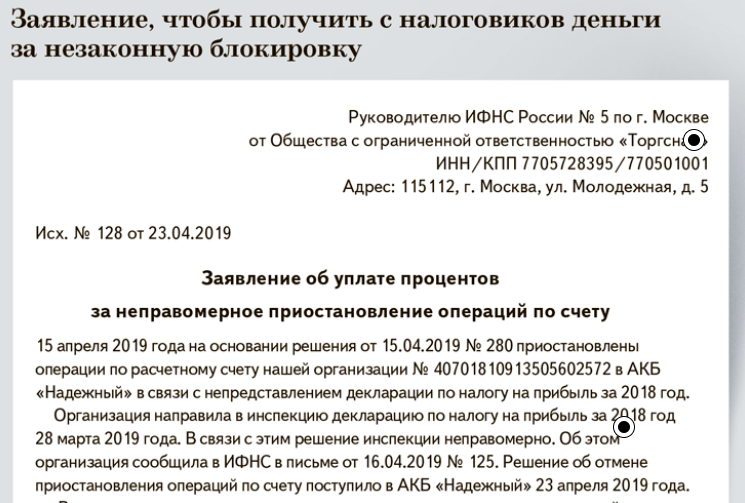

Если нерадивый инспектор вовремя не отправил банкирам решение о разблокировке и счет неправомерно какое-то время был заблокирован, вы имеете право на проценты (п. 9.2 ст. 76 НК РФ).

***

Насколько быстро удастся возобновить операции по счету, во многом зависит от его владельца. Обратитесь в банк и выясните причину блокировки. Если счет арестовали из-за налоговых нарушений (не сдана декларация или не погашена задолженность), устраните нарушения и представьте налоговикам подтверждающие документы вместе с заявлением на разблокировку счетов. Как только контролеры отправят в банк соответствующее решение, банкиры должны возобновить расходные операции.

***

Еще больше материалов по теме — в рубрике «Налоговые нарушения, санкции, споры».

Как можно распорядиться деньгами

Распорядиться переплатой можно тремя способами (пп. 5 п. 1 ст. 21 НК РФ):

- вернуть на свой расчетный счет;

- зачесть в счет будущих платежей;

- погасить задолженность по другим платежам, уплатить пени или штрафы.

Раньше переплату по налогу можно было зачесть только в счет налога одного уровня. Это правило отменили еще в 2020 году, а с 1 января 2022 года появится еще больше возможностей для использования переплаты. Зачесть ее можно будет по следующим направлениям:

- предстоящие платежи по налогам, сборам, страховым взносам;

- погашение недоимки по иным налогам, сборам, страховым взносам;

- задолженность по пеням по налогам, сборам, страховым взносам;

- задолженность по штрафам за налоговые правонарушения.

Имеющаяся задолженность по налогам, сборам и страховым взносам не позволит вернуть переплату. По новым правилам инспекторы должны будут сначала зачесть излишне уплаченную сумму в счет погашения не только недоимок, пеней и штрафов по налогам, но и аналогичных платежей по страховым взносам и сборам (п. 6 ст. 78 НК РФ). Оставшуюся после зачета сумму можно будет вернуть на свой счет или зачесть в счет будущих платежей.

Образец письма на возврат ошибочно перечисленных денежных средств

» Документы » Письма » Образец письма о возврате ошибочно перечисленных денежных средств

4.2/5 (5)

Деньги, переведенные по ошибке, можно вернуть. Главное, сообщить об ошибочном переводе банку как можно быстрее. Если вы написали заявление в максимально короткие сроки, то банковская организация еще сможет отменить транзакцию, вернуть деньги на ваш счет и заново их отправить по исправленным реквизитам.

Для возврата денежных средств составляется заявление, в котором нужно указать:

в шапке: полные ФИО гендиректора банка, а также название организации в соответствии с учредительными документами

Также вписываете: от кого подается заявление (ФИО, паспортные данные, адрес проживания, контактный номер телефона);

в основной части: суть заявления, причины возврата (обращаем внимание банка на ошибочность платежа);

просим банк отменить операцию и вернуть деньги обратно на счет (указываем его реквизиты для идентификации);

далее просим снова перечислить средства, но уже на новые, исправленные реквизиты;

если желаете, то приложите к заявлению чек о совершении операции с ошибкой или иные доказательства. Но это совсем не обязательно, так как банк может самостоятельно по базе данных идентифицировать платеж;

в конце ставим дату составления заявления и подпись с расшифровкой.

Причины заблокированного расчётного счёта

Вопросы, касающиеся приостановления действий по банковским расчетным счетам, декларируются в Налоговом кодексе Российской Федерации. В закрытом перечне, куда нельзя добавлять новые пункты, перечислены 4 причины, дающие фискальному органу предусмотренное законом право для «заморозки» счета:

Не вовремя предоставлена налоговая декларация (абзац 1 п.3 ст. 76 НК РФ).

Есть недоимки по выставленным налоговой требованиям – не произведены обязательные выплаты (п.7 ст. 46, п.1,8 ст. 69, п.2 ст

76 НК РФ).

ВНИМАНИЕ! Cчет должен быть «заморожен» не весь, а на сумму, соответствующую недоимке.

Нарушен порядок электронной отчетности – налоговая не информирована о принятии документов, отправленных ею в электронной форме (п.5.1 ст. 23 НК РФ).

Результаты налоговой проверки подразумевают привлечение предприятия к ответственности (п.1 ст

76 НК РФ).

Декларируйте вовремя!

Закон разрешает фискальной службе арестовывать счета, начиная с 11 дня просрочки от требуемой даты предоставления декларации, в течение 3 лет. Иногда ИНФС допускает ошибочные либо незаконные решения о блокировании счета, которые можно оспорить:

- сроки подачи декларации нарушены по вине компьютерного сервера или почтовой службы;

- вовремя поданная декларация не принята налоговой из-за ошибок в оформлении (устаревшая форма, ошибка в указании налогового периода, неправильности на титульном листе);

- не поданы вовремя другие отчетные документы, кроме налоговой декларации (авансовый отчет, бухгалтерские документы, статистические данные и т.п.);

- не предоставлены документы, затребованные инспекцией в ходе проверки.

От уплаты налогов не освобождаетесь

Из ст. 46 НК следует, что уплата всех налоговых сборов, штрафов и др. обязательна, иначе они будут взысканы с расчетных счетов. Налоговый орган блокирует счета предприятия, а затем взыскивает с них сумму задолженности, отправляя банку инкассовые поручения.

ВАЖНО! По этой причине на счете будет заблокирована только сумма, подлежащая уплате, другими средствами по-прежнему можно свободно распоряжаться

Не игнорируйте требования налоговой

Это основание для блокировки – самое «свежее» нововведение, оно действует с 1 января 2015 года. В течение 6 суток со дня, когда налоговая отправила требование о предоставлении ей определенных бумаг или пояснений, в ответ необходимо подтвердить прием этих требований, отправив квитанцию.

Проверка налоговыми органами

Осуществляя выездную или камеральную проверку, ИНФС может в результате назначить владельцу выплату штрафа, пени и т.п., или другим способом привлечь предприятие к ответственности. Решение о блокировке счетов может и не быть вынесено, но, вероятнее всего, столь жесткая обеспечительная мера будет выбрана, если:

- владелец и ранее не платил налоги и положенные сборы вовремя;

- имеются долги по лицевому счету;

- возникли подозрения в серьезных налоговых нарушениях, например, «двойной бухгалтерии».

ВНИМАНИЕ! До заморозки счетов налоговым органом должно быть вынесено решение об аресте имущества. Счета блокируются, только если стоимость арестованного имущества предприятия ориентировочно не покрывает сумму, подлежащую уплате