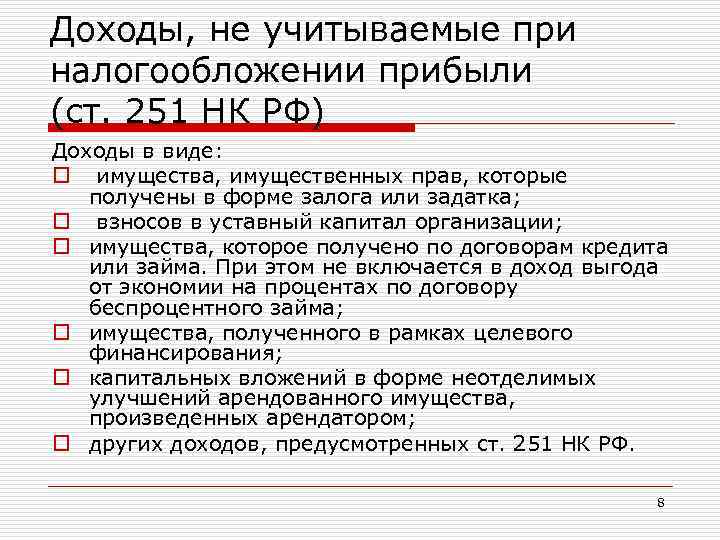

Шаг 7. Учитывать брак и возвраты

Обязательства выполнили, выручку и расходы признали, но еще в производстве есть такие штуки, как брак и возврат — с ними тоже возникают вопросы. И здесь есть три варианта.

1. Закладывать брак в стоимость товаров. Например, если производитель заказывает сырье или комплектующие и знает, что в каждой партии 10% брака, он может заранее заложить эти 10% в стоимость материалов. Такой вариант подходит, если возвращать или менять брак слишком долго или дорого.

2. Учитывать брак как потери. Если брак не частая история, но иногда всё же случается, например, производителю кофеварок возвращают товар из-за брака раз в полгода, то этот возврат учитывается как потери по факту. Вернули кофеварку в марте — в марте же списываем потери. При этом выручку и расходы за прошлые периоды не корректируем.

3. Не учитывать в выручке ту продукцию, от которой отказались. Например, если компания поставила 100 изделий и от 20 покупатель сразу отказался из-за брака, то эти 20 возвращаются на склад, а выручка и расходы признаются только по 80 изделиям. И если дальше эти 20 изделий не получается продать, то их списывают как прямой убыток.

Торговля и отражение розничной выручки в НТТ

Процесс отражения торговли в 1С Бухгалтерия 8.3 для неавтоматизированной торговой точки можно отразить следующей последовательностью:

- перемещение (поступление) в НТТ

- инвентаризация

- фиксация розничной выручки приходным кассовым ордером

- создание на основе инвентаризации отчета о розничных продажах

Так как тема статьи – розничная выручка, я буду рассматривать только кассовые документы 1С — «Приходный кассовый ордер» и «Отчет о розничных продажах».

Более подробно тема розничной торговли раскрыта в нашей статье — Розничные продажи в 1С 8.3 Бухгалтерия

Торговля в НТТ не подразумевает ежедневное отражение выручки и отражение реализации товара. Организация самостоятельно определяет период, когда оформлять прием выручки и делать инвентаризацию.

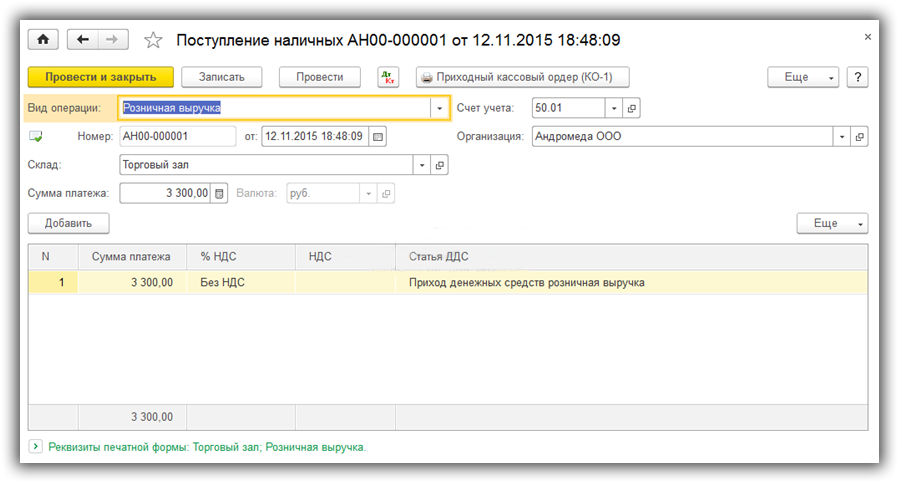

Важно! При оформлении операции приема выручки из неавтоматизированной торговой точки необходимо сначала создать и провести приходный кассовый ордер, а затем оформлять отчет по продажам. Сейчас поясню, почему

Давайте создадим ПКО с видом операции «Розничная выручка». В качестве склада укажем торговую точку с видом «НТТ»:

Сейчас поясню, почему. Давайте создадим ПКО с видом операции «Розничная выручка». В качестве склада укажем торговую точку с видом «НТТ»:

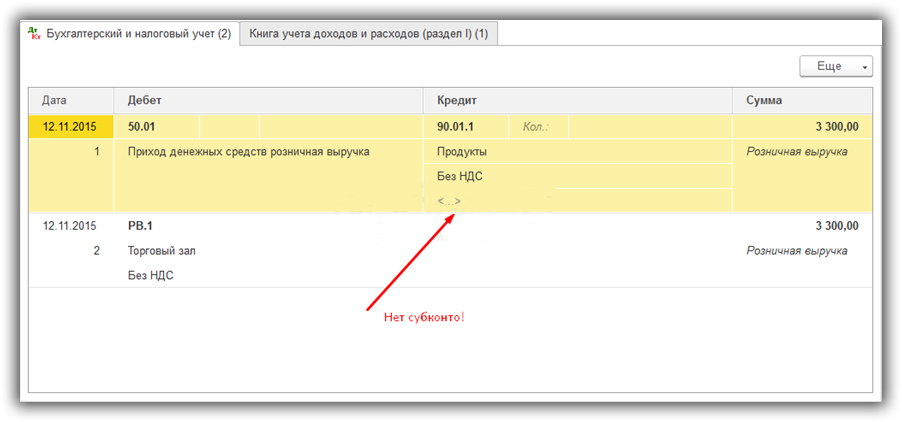

Проведем документ и посмотрим, какие движения (в частности проводки) он сформирует:

Как видим, у счета 90.01.1 отсутствует третье субконто. И взяться ему не откуда, так как в ПКО отсутствует информация о проданных товарах.

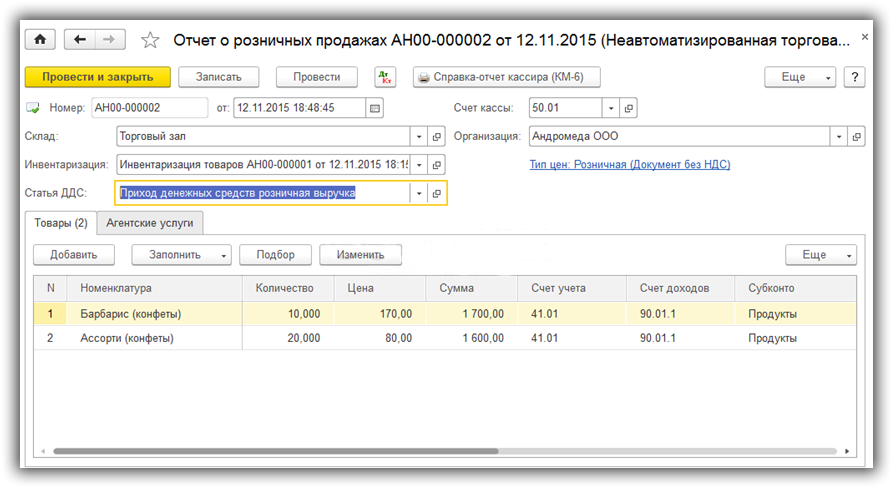

Теперь создадим отчет о розничных продажах в НТТ (программа сама определит вид операции по виду склада). Будем считать, что инвентаризацию мы уже провели и создали на ее основе документ с отчетом:

Проводим документ и смотрим проводки:

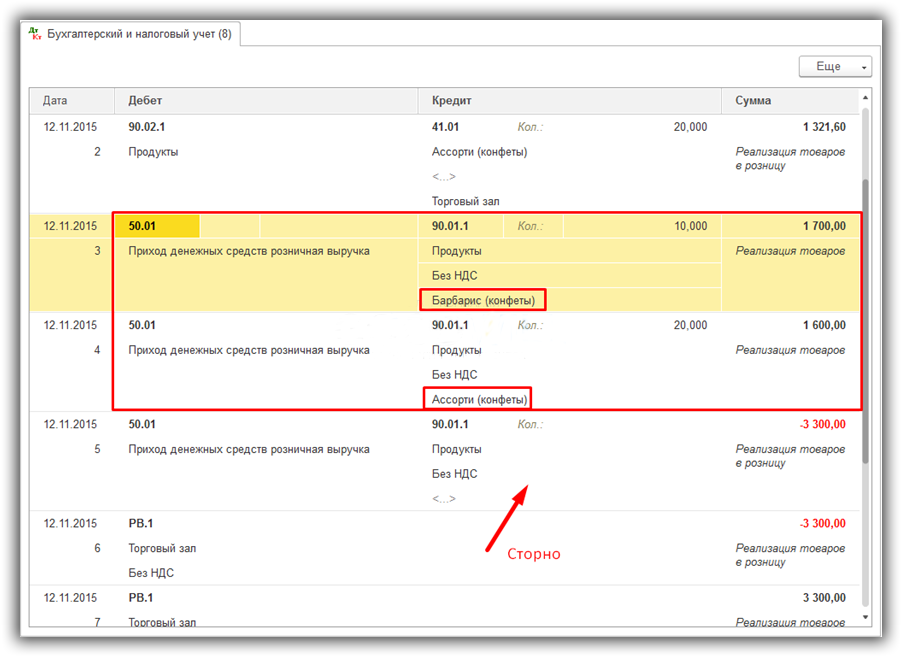

При проведении происходит сторнирование проводки, созданной приходным кассовым ордером и создаются проводки с заполненным третьем субконто. Данная аналитика нужна для правильного выполнения регламентных операций в конце месяца.

Именно по этому важно, что бы сначала был проведен ПКО

Шаг 4. Вместе с выручкой признавать переменные расходы

Выполнили свои обязательства, получили документы и признали выручку. Но еще есть расходы, например, на материалы для кирпичей или ткань для пошива блузок, оплата работы швей, расходы на доставку — такие расходы называются переменными.

Переменные расходы появляются вместе с продукцией и зависят от объема выручки. Например, если у нас заказали партию из 10 000 кирпичей и мы закупили для них смеси и формы — это переменный расход. Не было бы заказа, не было бы расходов на смеси и формы.

Переменные расходы связаны с выручкой: чем больше продукции производим и продаем, тем выше переменные расходы на ее производство

Переменные расходы связаны с выручкой: чем больше продукции производим и продаем, тем выше переменные расходы на ее производство

Переменные расходы признаются вместе с выручкой:

признаем выручку по выполненных обязательствам, например отгрузке тонны кирпичей;

↓

признаем расходы на производство этой тонны кирпичей.

Если не соблюдать это правило, а признавать расходы по факту, например, закупили сырье для кирпичей в марте и в марте же признали расходы, хотя продали кирпичи только в мае, то отчеты будут искаженными. В марте расходы будут завышены, а прибыль занижена, а в мае наоборот.

И вот чтобы признавать расходы правильно, и потом также правильно рассчитывать прибыль, нужны технологические карты.

Выручка на предприятии: чем отличается от дохода и прибыли

Предпринимательская деятельность неизбежно связана с оттоком и притоком капитала. Получение прибыли — цель такой деятельности. Однако не каждый может разграничить понятия выручки, дохода и прибыли. Чтобы лучше понять, что такое выручка, ее нужно рассматривать на фоне двух других понятий.

Выручка — один из источников дохода. Доход — деньги (наличные и безналичные), поступающие на счет фирмы, индивидуального предпринимателя. Выручка — деньги, поступающие от реализации основной деятельности: проданных товаров, выполненных услуг, сделанных работ. Наряду с выручкой, источниками дохода может быть, например, получение процентов по кредитам, выданным работникам и внешним лицам.

Есть мнение, что выручка должна рассматриваться в узком и широком смысле. В узком смысле это то, что мы описали выше, а в широком — общая выручка предпринимателя складывается из денежных поступлений от основной деятельности и инвестиционной выручки — продажи ценных бумаг (акций и других).

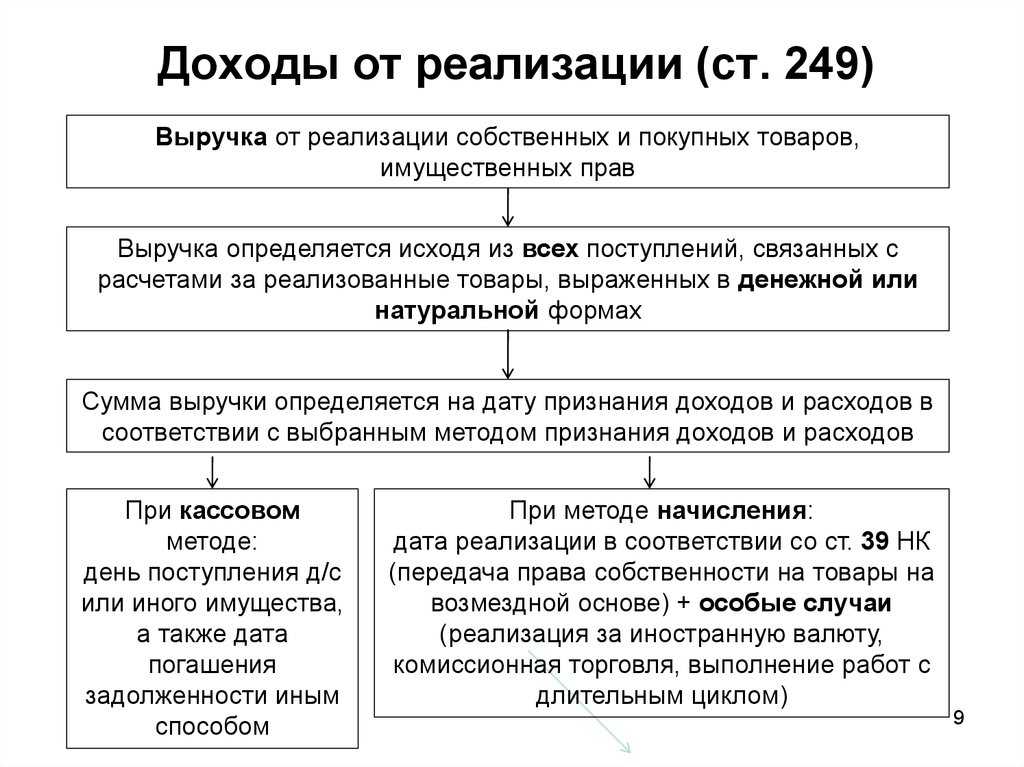

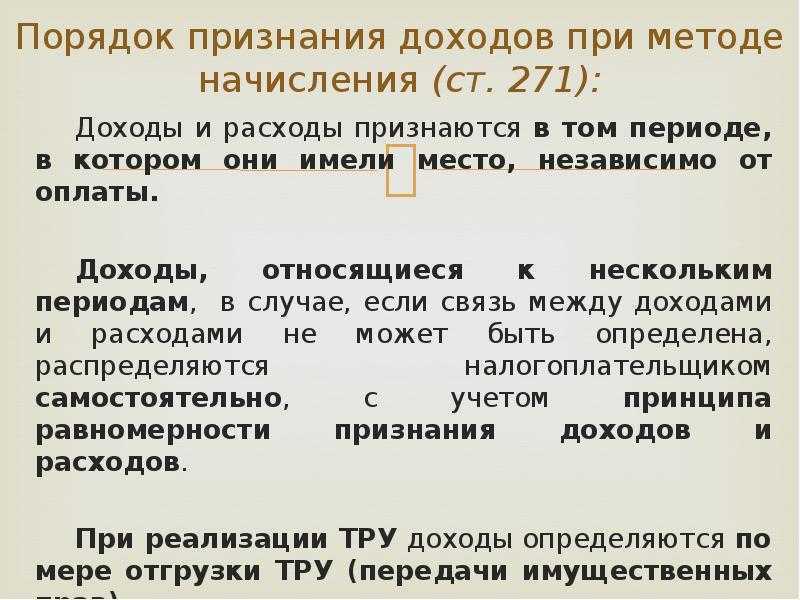

Также есть несколько нюансов касательно ее признания налоговой. Правила учета доходов изложены в статье 271 Налогового кодекса

К моментам, на которые стоит обратить внимание при расчете и занесении в документацию показателя вырученных средств, относятся следующие:

- организация должна иметь законное разрешение на получение такой выручки;

- сумму можно определить конкретно;

- дату получения денежных средств можно с точностью определить (как это сделать, описано в указанной статье НК).

Формула расчета этого показателя предельно проста. Если это сфера торговли, то выручка соответствует произведению стоимости одной единицы товара и количества реализованных единиц: чем выше цена и больше продано, тем выше выручка.

Виды выручки

Выручка на примере проданного товара: себестоимость реализованной продукции + добавленная стоимость. На последнюю, как мы знаем, начисляется налог — НДС.

Зная это, мы можем говорить о том, что выручка бывает валовой и чистой. Валовая — все, что получено от осуществления основной деятельности. Чистая — за вычетом того же НДС, других налогов, акцизов. Второй вид выручки используется при ведении бухгалтерского учета. На фоне этого валовый доход — валовая выручка за вычетом себестоимости товара.

А вот прибыль — это все имеющиеся денежные поступления за вычетом себестоимости, налогов, акцизов, фонда оплаты труда (если есть наемные работники), прочих расходов на обслуживание деятельности. С нее в акционерных и обществах с ограниченной ответственностью можно распределять дивиденды.

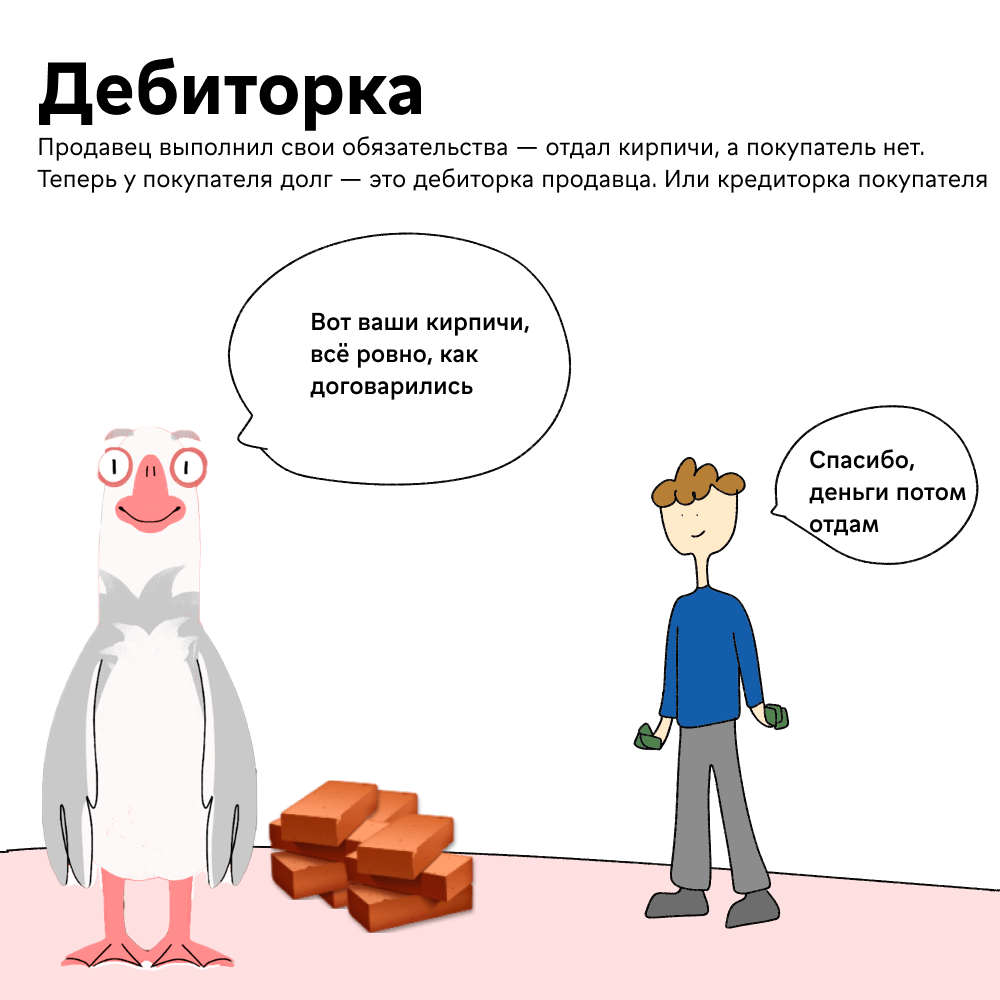

Шаг 3. Следить за дебиторкой и кредиторкой

Допустим компания выполнила обязательства и признали выручку. Но это еще не значит, что она получила деньги на счет. Тут может быть три варианта.

Есть деньги, есть выручка. Самый простой вариант — все выполнили свои обязательства, например, производитель отгрузил кирпичи, а покупатель сразу отдал деньги. Тогда у производителя есть выручка и деньги на счете.

Есть деньги, нет выручки. Другая ситуация — покупатель отдал деньги заранее, но компания еще не выполнила свои обязательства. Тогда деньги на счету есть, а выручки нет. Вместо выручки у компании появляется кредиторка — она должна выполнить обязательства (кирпичи) или вернуть деньги.

Нет денег, есть выручка. Еще один вариант — компания выполнила обязательства, например, отгрузила кирпичи, но покупатель еще не перевел деньги. Тогда выручка у компании есть, а денег на счету нет. Это будет дебиторкой для компании.

В общем, не вся выручка ведет к поступлению денег на счет, как и не все поступления — это выручка. Чтобы не запутаться и видеть реальную картину, нужно:

- записывать выручку в отчете о прибылях и убытках (ОПиУ) и отчете о движении денежных средств (ДДС);

- отражать поступления и выбытия денег в ДДС;

- записывать дебиторку и кредиторку в балансе.

А когда дебиторка и кредиторка перестают быть таковыми, убирать их из баланса и отражать в отчете о движении денежных средств.

УСН «Доход» или «Доход минус расход»

Первый вариант можно выбирать тогда, когда трат предстоит не так много или их не будет вообще.

Если, к примеру, предприниматель оказывает услуги по составлению бухгалтерской отчетности, но при этом офис не арендует, то можно считать, что затрат у него нет.

Мелочь на канцтовары и интернет в расчет не берем. В этом случае выбор очевиден – выгоднее платить 6% с выручки.

А вот если оказываются услуги, предполагающие уплату аренды, покупку материалов, инструментов и т.д., то тут уже нужно смотреть соотношение.

Считается, что переходить на объект «Доходы минус расходы» имеет смысл в том случае, если расходы будут составлять более 60%. Но не все так просто.

Пример

Выручка предпринимателя Петрова за год составила 1 млн. руб.

Из них затраты – 650 тыс. руб.

Посчитаем, что при таких данных лучше: УСН 6% или 15%:

1 000 000 х 6% = 60 000 руб.

(1 000 000 – 650 000) х 15% = 52 500 руб.

Казалось бы, все ясно – нужно выбирать второй вариант, потому что там сумма меньше.

Но есть еще фиксированные и дополнительные страховые взносы, которые при 6% можно вычитать из рассчитанной суммы, а при 15% включать в расходы.

Посчитаем, что выйдет у Петрова с учетом взносов:

Фиксированные взносы в 2023 году – 45 842 руб.

Дополнительные взносы с суммы, превышающей 300 000:

(1 000 000 – 300 000) х 1% = 7 000 руб.

Итого предприниматель должен заплатить взносов за себя

45 842 + 7 000 = 52 842 руб.

Вычитаем их из рассчитанного УСН по ставке 6%:

60 000 – 52 842 = 7 158 руб.

Или включаем в затраты при расчете налога по ставке 15%:

(1 000 000 – 650 000 – 52 842) х 15% = 44 573,7 руб.

Видите, ситуация поменялась, и выгоднее стало платить налог с доходов.

Этот пример для предпринимателя, у которого нет сотрудников. Если сотрудники есть, то картина будет другая, ведь тогда налог можно будет уменьшить не больше, чем наполовину.

Поэтому важно учесть все нюансы, иначе при неверном выборе придется переплачивать до конца года. Запускаете свой бизнес?

Запускаете свой бизнес?

Сделайте документы для регистрации ИП или ООО в бесплатном сервисе от «Моё Дело»

Подготовить документы

Мы поможем с признанием выручки и расходами

Финдиректора «Нескучных» помогут настроить учет так, чтобы с признанием выручки и расходов не было проблем: внедрят отчеты, наладят сбор факта, помогут с разработкой технологических карт. Всё это позволит точно понимать, когда деньги ваши.

Наши финдиры проделывали такое не раз, вот лишь некоторые примеры:

- Учет материалов: навели порядок в производственных процессах;

- Навели порядок в запасах и подняли прибыль на 145% за год;

- Сырьевая себестоимость в Гугл-таблицах: элегантное решение здесь и сейчас;

- Разделили личные и бизнесовые деньги.

Наши финдиры работают с бизнесом из разных сфер: от производственных компаний до веб-студий. Везде наводят порядок в финансах, настраивают управленческий учет, помогают увеличить прибыль и избавиться от кассовых разрывов.

Вы тоже можете начать работать с нами: тип бизнеса, город и даже страна не важны. Мы работаем онлайн, поэтому можем сотрудничать с бизнесом из любых городов России, СНГ и Европы.

А самый простой способ подробнее узнать о работе финансового директора — это онлайн-экскурсия ↓

Экскурсия по аутсорсу финучета

Онлайн-встреча о технологии «Нескучных» для вашей компании. Чем мы можем помочь, в какие сроки и сколько это будет стоить.

Записаться

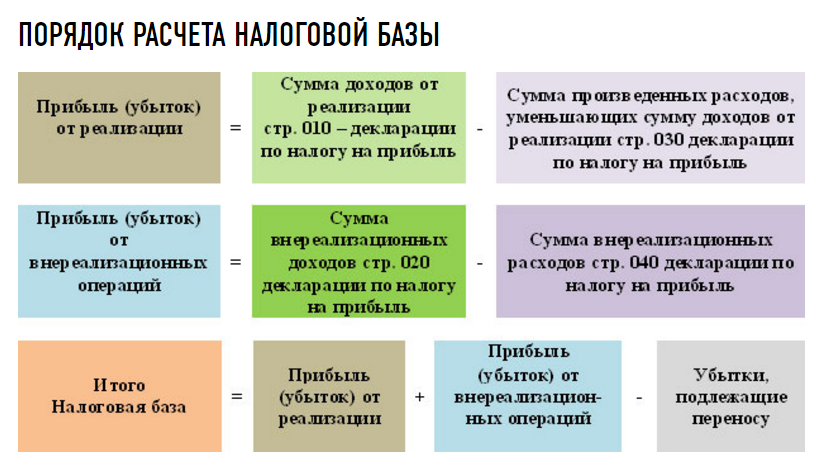

Тема 2. Учетная политика организации для целей налогообложения.

одну для целей бухгалтерского учета

- либо с начала нового календарного года, если изменились применяемые методы учета;

- либо когда вступит в силу новое изменение законодательства о налогах и сборах;

- либо при осуществлении новых видов деятельности.

-

- Организационные моменты налогового учета;

- Методы и способы налогообложения;

- Регистры налогового учета.

Первый раздел

- службу, которая будет вести налоговый учет;

- ответственного за организацию налогового учета;

- ответственного за ведение налогового учета;

- способы ведения налогового учета;

- способы обработки первичных документов;

- способы формирования налоговых регистров;

- другие особенности организации налогового учета.

Во втором разделепозиции налогового законодательства

- метод определения доходов и расходов;

- порядок списания стоимости сырья и материалов в производство;

- порядок списания стоимости товаров при их реализации;

- порядок начисления амортизации по основным средствам и НМА;

- порядок применения коэффициентов при начислении амортизации основных средств;

- порядок создания резервов;

- порядок определения нормативной величины процентов по кредитам и займам;

- перечень расходов, относящихся к прямым расходам;

- порядок списания прямых расходов на реализованную продукцию;

- порядок начисления и перечисления авансовых платежей по налогу;

- порядок начисления и перечисления самого налога;

- и другие элементы данного раздела, в зависимости от особенностей деятельности данной фирмы.

В третьем разделе

Ошибка 1. Считать прибыль по деньгам в кассе

Прибыль и деньги — это разные вещи. Прибыль правильно считать по выполненным обязательствам перед клиентом. Деньги лишь следствие.

Например, компания занимается поставкой овощей в магазины. Сначала получает оплату, а потом привозит товар. И вот компания получила деньги, а помидоры сгнили в один момент — поставку совершить не удалось. В итоге обязательства не выполнили, а деньги в кассе. Если предприниматель финансово безграмотен, он потратит деньги, которые не отработал. Будет ли он готов к тому, чтобы их вернуть?

Бывает и наоборот. Представьте, что та же самая компания сначала поставляет овощи, а потом уже получает деньги от клиентов, спустя неделю. В момент отгрузки компания уже выполнила обязательства, хотя деньги ещё не пришли. Есть вероятность, что предприниматель будет временно сидеть без денег и ошибочно думать, что его бизнес убыточный.

В обеих ситуациях получается нестыковка обязательств и денег.

Финансовый результат всегда отражают выполненные обязательства — при подсчёте прибыли выручку нужно считать именно по ним.

Что еще нужно учесть, чтобы не ошибиться в выборе

Будете ли вы нанимать сотрудников

Если да, то уменьшать налог с доходов на сумму страховых взносов за себя и работников можно будет максимум на 50%, а вот включать в состав затрат их можно в полном объеме.

Являетесь ли вы плательщиком торгового сбора

Его так же, как и страховые взносы, можно вычитать из налога или включать в расходы в зависимости от выбранного объекта. Ограничение на уменьшение налога в этом случае не действует.

Сможете ли вы документально подтвердить траты

Чтобы уменьшить налогооблагаемую базу на их величину, нужно, чтобы все они были подтверждены накладными, актами, чеками, и занесены в Книгу учета доходов и расходов.

В противном случае налоговая может обвинить вас в необоснованном занижении прибыли и наложить штраф. Если выберете объект «Доходы минус расходы», нужно будет тщательно выбирать поставщиков и следить за оформлением документов.

Если затраты будут равны или даже превысят выручку

Многие думают, что если затраты будут равны или даже превысят выручку, то не надо будет ничего платить в бюджет. Это не так. На режиме УСН 15% есть понятие минимального налога.

Рассчитывается он так:

Выручка х 1%

Полученная сумма сравнивается с налогом, рассчитанным обычным способом по ставке 15%, и в бюджет уплачивается та, что окажется больше.

Убытки прошлых периодов

При УСН 15% убытки прошлых периодов можно включать в расходы текущего периода и тем самым уменьшать налоговую базу. При УСН 6% убытки никак не учитываются и на сумму будущих платежей не влияют.

Учитывайте и временные затраты. Если будете платить налог с доходов, то в КУДиР можно заносить только поступления, а если с разницы между выручкой и расходами, то и все траты нужно отражать в Книге, а также собирать и хранить документы.

Какой бы объект вы ни выбрали, вести учет будет легко и просто с сервисом «Моё дело». Это умный помощник, который сделает за вас всю рутинную работу:

- рассчитает налоги, зарплату и взносы;

- заполнит декларации и отчеты;

- сформирует КУДиР;

- разнесет суммы по счетам и сгенерирует проводки, если ведется бухучет.

В сервисе можно также оформлять и выставлять счета и первичные документы, осуществлять платежи и отправлять электронные отчеты.

Пользователи могут задавать вопросы экспертам и получать консультации, в том числе по выбору режима и объекта налогообложения.

Система интегрирована с другими удобными сервисами, такими как ROBOKASSA, Эвотор, Lifepay, b2bfamily, Яндекс.Касса.

Это позволит максимально автоматизировать рабочие процессы, обойтись меньшим количеством сотрудников и освободить время для других задач.

Если у вас совсем нет времени заниматься учетом и отчетностью, передайте их на аутсорсинг в «Мое дело. Бухгалтер».

Результат будет тот же, как если бы вы наняли в штат команду опытных и квалифицированных бухгалтеров, только за гораздо меньшие деньги. В этом случае вам точно не придется думать, что выгоднее: УСН 6% или 15%, ведь специалисты сами произведут расчеты и учтут все нюансы, а также предложат пути оптимизации налогов.

С нами выгодно, удобно и спокойно!

Открываете своё дело?

Бесплатно подготовим документы, подберём налоговый режим и научим платить меньше!

Подготовить документы

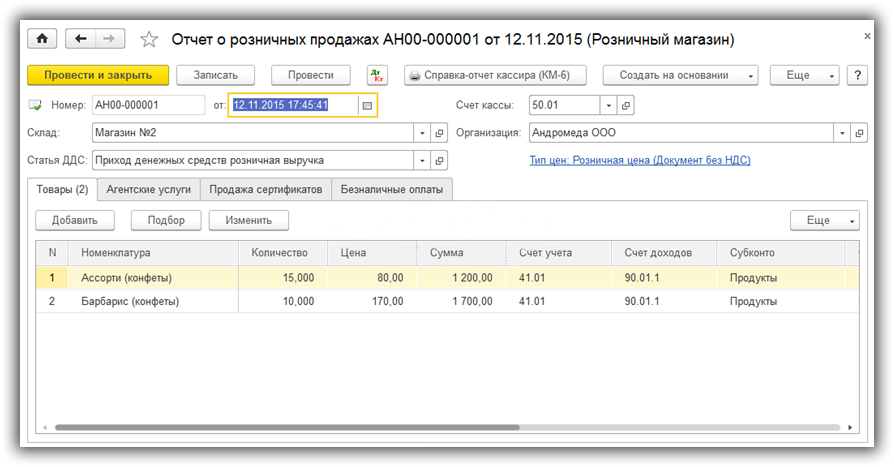

Торговля и отражение розничной выручки в АТТ

В случае торговли в автоматизированной торговой точке выручку можно отразить непосредственно документом «Отчет о розничных продажах». Последовательность действий при этом прямо противоположный действиям при приеме выручки в НТТ.

Сначала создается отчет о розничных продажах. Тип склада должен быть «Розничный магазин»:

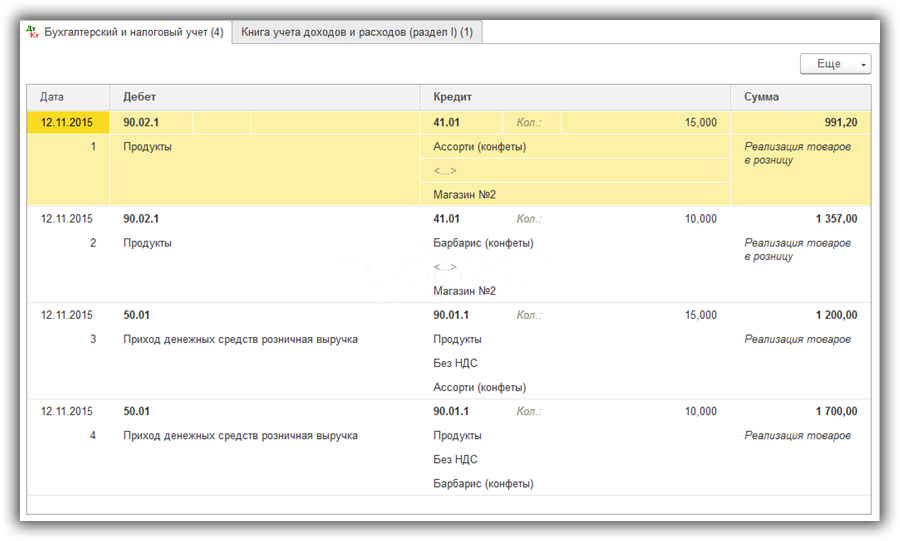

Документ сформирует следующие проводки:

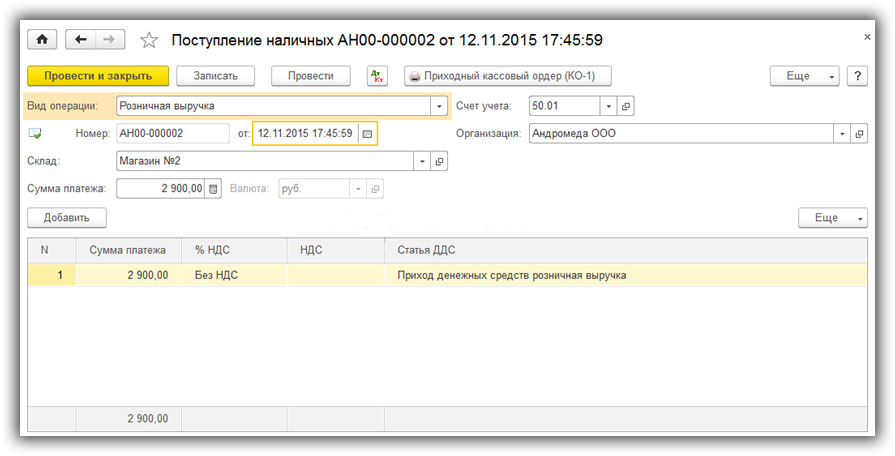

Все субконто теперь на месте, проводки верны. Приходный кассовый ордер создается на основании отчета о продажах:

При проведении документ поступления розничной выручки в 1С 8.3 нет проводок. Приходник нужен только для печати и отражении в кассовой книге:

Кстати, последовательность создания документов соблюдать не обязательно. ПКО в любом случае не сформирует проводок и отражение выручки ложиться полностью на отчет о продажах. Но в этом случае каждый документ нужно вводить отдельно, а в первом случае ПКО мы создали на основании отчета.

По материалам: programmist1s.ru

Восстановление НДС в 1С 8.3 Бухгалтерия 3.0

Расчет себестоимости в 1С Бухгалтерии 8.3

03.10.2016 15:11

Шаг 2. Собирать документы о приёмке продукции

Итак, выручка — это выполненные обязательства. Они либо подтверждаются документами, если в компании довольно формальные отношения, либо самим фактом исполнения этих обязательств.

Давайте по шагам и на примере:

Произвели кирпичи и отправили их на свой склад готовой продукции. Выручку пока признавать нельзя, потому что покупателя еще нет, обязательств нет и выручки тоже.

↓

Пришел заказ на тонну кирпичей, заключили договор поставки. Но выручку все еще нельзя признавать, потому что кирпичи еще не поставили, значит, обязательства пока не выполнили.

↓

Покупатель принял кирпичи и подписал акт приемки или другой документ. Вот теперь можно признать выручку, потому что обязательства выполнили (поставили кирпичи).

↓

В бухгалтерию пришел оригинал акта приемки от покупателя. Теперь выручку можно признать даже в самой бюрократизированный компании: обязательства выполнили, документы тоже есть.

С документами бывает по-разному: кто-то признает выручку по факту исполнения обязательств без документов, кто-то — строго по оригиналам, другим достаточно копии или фотографии. Всё зависит от политики компании.

Шаг 5. Разработать технологические карты

Допустим, производство отгрузило 10 000 кирпичей, признало выручку и дальше ему нужно записать переменные расходы — это материалы, которые потратили на изготовление кирпичей и работу мастеров. Чтобы это сделать, нужны технологические карты.

Технологические карты — это таблички, списки, которые показывают, сколько материалов, сырья нужно на единицу продукции. Например, для кирпичей карта может выглядеть так:

| Изделие | Расходы | Стоимость, руб. |

| Кирпич красный, 1 шт | Глина, 1 кг | 8 |

| Цемент, 1 кг | 7 | |

| Суглинок, 1 кг | 6 | |

| Итого | 21 |

Переменный расходы на один красный кирпич — 21 рубль. И такие карты нужно сделать для каждого вида продукции. Тогда признание переменных расходов не будет трудозатратным: смотрим, сколько и какой продукции отгрузили, смотрим, какова себестоимость каждой и перемножаем. Например, в случае с 10 000 красных, переменные расходы будут такими: 10 000 * 21 = 210 000 рублей.

Как учитывается выручка?

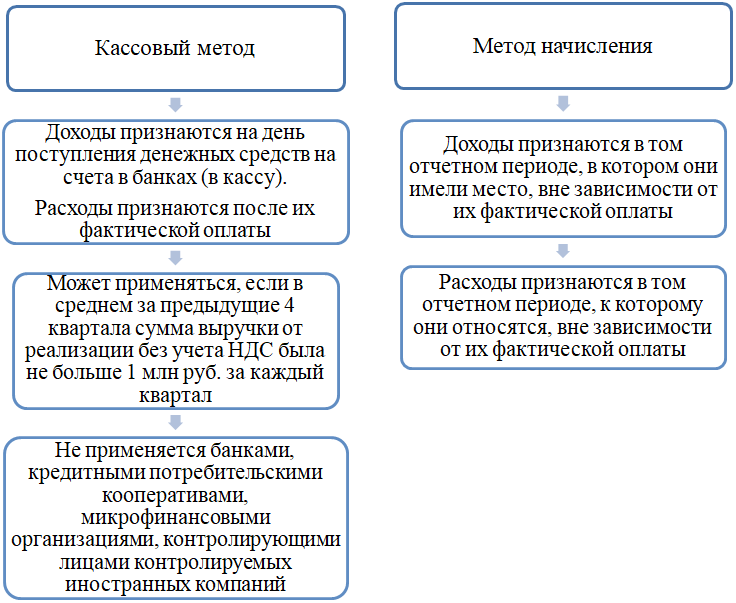

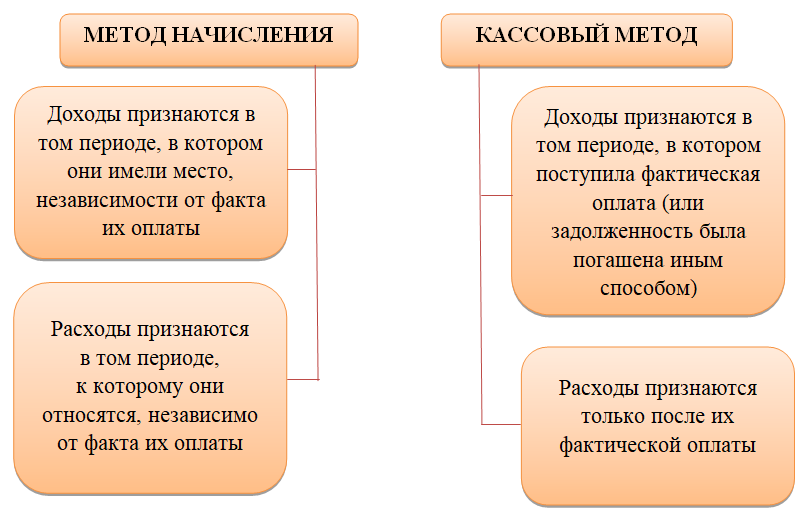

Есть 2 метода бухгалтерского учета выручки. Если под ней подразумеваются фактически поступившие на счет предприятия суммы денег, применяется непосредственно кассовый метод учета данного показателя — сколько в кассе есть, таков и ее размер.

Например, компания может предоставить товар покупателю, предоставив рассрочку платежа. Пока средства не поступят на расчетный счет, к выручке эта потенциальная сумма отнесена не будет. Сюда же относится признание в таком качестве всех денежных поступлений в виде авансов.

Более распространен (в основном, в более крупных организациях) обратный метод — учет в таком качестве абсолютно всех потенциальных средств (сумм рассрочек, отсроченных платежей и так далее).

От того, сколько средств вы сможете выручить при осуществлении своей предпринимательской деятельности, будет зависеть, сможет ли бизнес оставаться на плаву и развиваться. Хорошая выручка + небольшие расходы = прибыль, которую вы сможете пустить на расширение ассортимента, модернизацию производства, привлечение более квалифицированных специалистов, рекламу и другое.

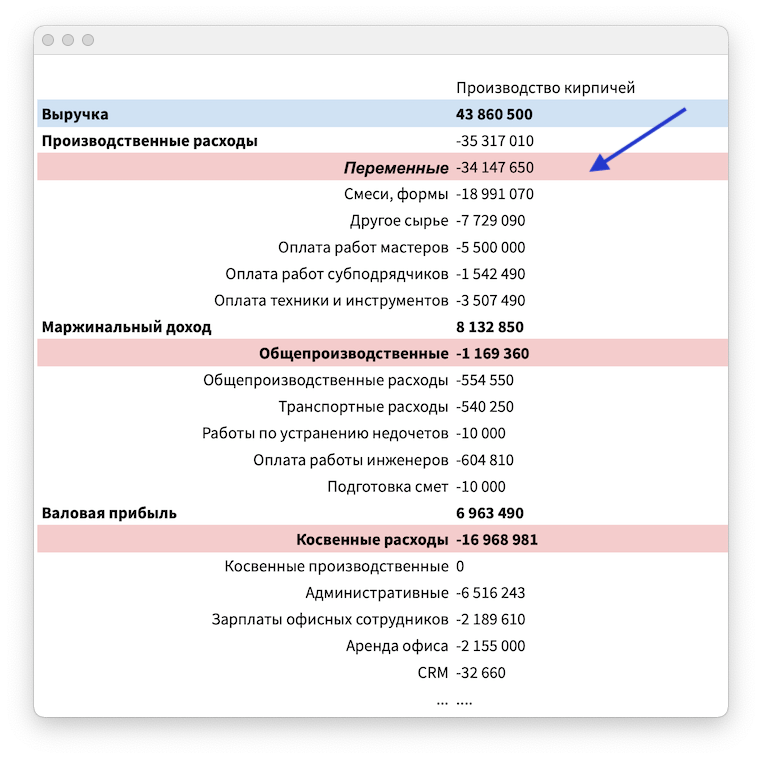

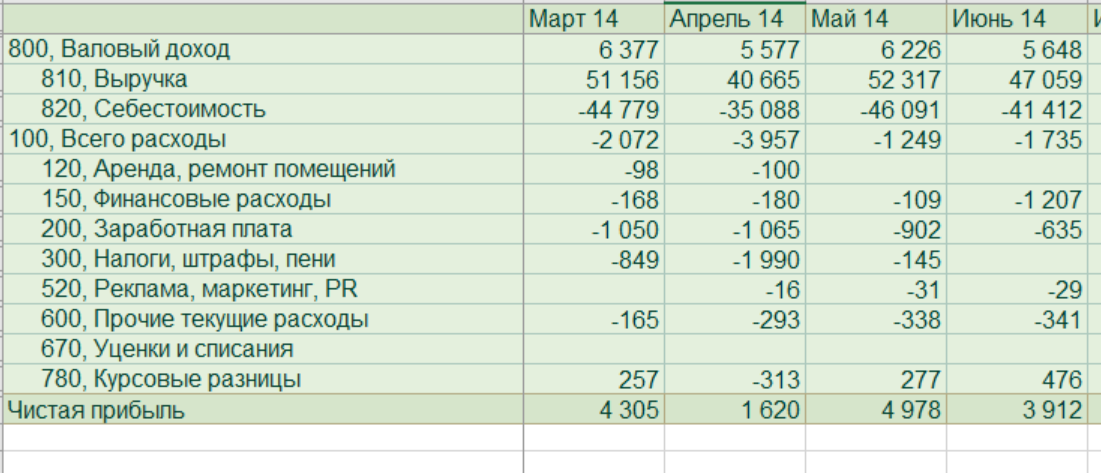

Ошибка 4. Не детализировать расходы

Можно просто взять выручку, вычесть из неё все расходы и получить чистую прибыль. Но такой расчёт не позволит ничего проанализировать.

К примеру, видим, что выручка немного выросла, а прибыль упала. Расходы растут быстрее, чем выручка — но в чём конкретно проблема? Мы стали много тратить на чай-кофе-печеньки? Может, аренда выросла? Или наняли слишком много сотрудников в административный отдел? Возможно, дело вообще в себестоимости и цене материала.

Чтобы выяснить причину, нужно взять эти 30‒50 статей расходов и проанализировать их. Но вряд ли это будет приятно, поэтому лучше разделить расходы на категории.

Переменные расходы напрямую зависят от выручки. Выручка растёт — переменный расход растёт вслед за ним. Выручка падает — соответствующим образом падает и переменный расход. Например, к переменным расходам относится себестоимость товара — чем больше мы продаём, тем больше должны изначально закупать.

Постоянные расходы от выручки не зависят. Даже если выручки вообще не будет, мы сколько платили по этим расходам, столько и будем платить. К постоянным расходам относятся аренда, оклады сотрудников и другие.

В итоге получится вот такой отчёт, по которому анализировать ситуацию гораздо проще:

Когда расходы разбивают по такому принципу, то более детально видна картина. В таблице выше, например, в мае компания получила больше выручки, но уже на этапе переменных расходов почти вдвое откинулась по маржинальному доходу. Очевидно, что проблема в расходах.

Выделение прямых и косвенных расходов подойдёт для компании с несколькими направлениями

Например, кофейне с несколькими кофеточками по городу будет интересно знать, сколько зарабатывает каждое из направлений. Для этого лучше составлять отчёт не по переменным и постоянным, а по прямым и косвенным расходам.

Прямые расходы — те, которые относятся напрямую к конкретному направлению. Например, расходы на кофейные зёрна и молоко будут прямыми для каждой кофейни.

Косвенные расходы, наоборот, нельзя отнести к конкретному направлению. Например, в компании есть маркетолог, который развивает не кофеточки по отдельности, а бренд кофейни в целом. Его зарплата будет косвенным расходом.

Делим расходы на прямые и косвенные — и можем посчитать прибыльность компании и валовую прибыль по каждому направлению:

Видим, что точка на Василеостровской самая денежная, но с точки зрения эффективности уступает двум другим. Такой отчёт и позволил это выяснить.

Операционная прибыль, или прибыль от реализации

Операционная прибыль (прибыль от продаж или прибыль от реализации) — деньги, которые получает бизнес после вычета всех расходов на реализацию товаров или услуг. Другими словами, это , очищенная от коммерческих и административных расходов.

Аналог операционной прибыли в финансовом анализе — показатель EBITDA. Он не включает в себя проценты по кредитам, налог на прибыль и амортизацию. EBITDA позволяет сравнивать между собой компании одной отрасли с разной структурой капитала, производства и разными налоговыми режимами.

Операционная прибыль = Выручка − Прямые переменные расходы − Прямые постоянные производственные расходы − Коммерческие расходы − Административные расходы

Операционная прибыль = Валовая прибыль — Коммерческие расходы — Административные расходы

Коммерческие расходы — это затраты на продвижение товаров и услуг. К ним относят, например, затраты на рекламу, разработку логотипов, зарплату SMM-специалистов и копирайтеров.

Административные расходы — это затраты, которые не связаны с производством товара или оказанием услуги напрямую. Например, это зарплата администраторов, менеджеров, оплата банковских услуг, плата за работу консультантов.

В нашем примере с рюкзаками коммерческими расходами будут затраты на рекламу. Административных расходов в этом периоде у предпринимателя не было. Таким образом, операционная прибыль будет равна: 80 − 40 − 3 − 3 = 34 тысячи рублей.

Операционную рентабельность считают по тому же принципу, что и маржинальную.

Операционная рентабельность = Операционная прибыль / Выручка × 100%

В нашем примере операционная рентабельность будет равна: 34 / 80 × 100% = 43%.

Как мы говорили выше, показатели рентабельности нужно отслеживать в динамике — для этого анализируют данные нескольких месяцев. Если рентабельность становится отрицательной, нужно искать причины в размере расходов бизнеса или ценообразовании товаров и услуг.

Прибыль и выручка: в чём разница

Прежде чем разбираться в видах прибыли, важно понять, чем прибыль отличается от выручки. Иногда начинающие предприниматели путают эти понятия

Выручка — это все деньги, которые бизнес заработал в результате своей деятельности. Например, от продажи товаров, выполнения работ или оказания услуг.

Прибыль — это часть выручки, оставшаяся после расходов, которые бизнес понёс, чтобы эту выручку получить. Расходы могут быть, например, на зарплаты сотрудников, уплату налогов, закупку материалов, рекламу.

Допустим, индивидуальный предприниматель продаёт рюкзаки и сумки ручной работы. За месяц он продал товара на 80 тысяч рублей. Это его выручка. Из этой суммы он потратил 40 тысяч на материалы, 3 тысячи — на оплату коммунальных услуг, ещё 3 тысячи — на рекламу в соцсетях, 4 тысячи — на уплату налога на прибыль. В этом случае его прибыль составит: 80 − 40 − 3 − 3 − 4 = 30 тысяч рублей.

В зависимости от того, какие расходы учитывают в таком расчёте, выделяют четыре основных вида прибыли. Подробнее о них говорим в следующих разделах.