Больничный лист в заграничной поездке

Сотруднику компенсируют расходы на оплату жилья

и суточные за весь период временной нетрудоспособности

в командировке по п. 25 Положения №749. Чтобы

получить компенсацию за время болезни в зарубежной

поездке, командированному необходимо предпринять ряд шагов:

1. Получить в заграничном медучреждении, куда работник

обращался за помощью, документ, подтверждающий факт болезни.

В странах СНГ это листок нетрудоспособности; в других

государствах — справка или другой бланк.

2. Самостоятельно сделать в России нотариально заверенный

перевод этих документов и предоставить их работодателю

вместе с авансовым отчётом, чтобы подтвердить факт болезни как

причины вынужденной задержки. Этого будет достаточно, чтобы

компенсировать суточные и затраты на жильё.

3. Для оплаты пособия по временной нетрудоспособности

заменить иностранные документы на российский листок временной

нетрудоспособности. Для этого их сначала нужно

легализовать.

В странах-участницах Гаагской Конвенции от 05.10.1961,

в том числе России, подлинность медицинских документов

удостоверяют проставлением на них апостиля. За границей

его получают в компетентных органах — например,

в местной гражданской администрации (магистрате).

В России апостиль проставляют сотрудники консульства или

представительства соответствующего государства на территории

России.

| Апостиль — отдельный бланк со штампом или штамп на документе с подписью должностного лица, который подтверждает подлинность иностранного документа. |

После получения апостиля работнику необходимо обратиться

в поликлинику по месту жительства или в частный

медцентр и попросить заменить иностранный больничный

российским. Решение о замене принимает врачебная комиссия

на основании легализованного иностранного медицинского

документа и его нотариального перевода — п. 17 Приказа Минздрава

от 23.11.2021 №1089н. Номер больничного нужно сообщить

работодателю.

Работодатель компенсирует работнику расходы на нотариальный

перевод иностранного больничного листа, если это предусмотрено

коллективным договором или другими внутренними документами.

Что будет, если не платить налоги

Если вы работаете по трудовому договору, работодатель сдаёт за вас декларацию и платит налоги. Вам ничего не нужно делать.

Если у вас есть другие доходы, по ним по итогам года нужно представить в ФНС декларацию 3-НДФЛ и заплатить по ней налог. Если вы не представите декларацию, придётся заплатить штраф — от 5 до 30% от суммы налога, но не менее 1000 рублей. Если вы не заплатили налоги или заплатили их не полностью, штрафа тоже не избежать. Он составит 20% от суммы, а если докажут наличие умысла — 40%.

За каждый день просрочки начисляются пени. Сумма рассчитывается по формуле: 1/300 ключевой ставки, умноженной сначала на сумму долга, а после — на количество дней просрочки. Посчитать пени можно на калькуляторе ФНС.

Пример. Сумма, уплату которой Женя просрочил, — 45 000 рублей, а ключевая ставка сейчас — 7,5%. Женя опоздал на 28 дней. Он решил заранее посчитать, какие пени должен уплатить, и воспользовался формулой: 7,5% / 300 × 45000 рублей × 28 дней. Получилось 315 рублей.

Налоговые резиденты-физлица могут получить отсрочку или рассрочку по уплате налогов. Правда, на практике это довольно сложно. Нужно документально подтвердить основания, по которым вы не можете уплатить налог вовремя, и предоставить гарантии, что сделаете это позже. Подробнее об этом можно почитать на сайте налоговой службы.

Запрашивать отсрочку нужно в Управлении ФНС России по месту жительства. Там у вас могут попросить оригиналы документов — например, поручительство или банковскую гарантию.

Документооборот

Нужно договориться с сотрудником, как вы будете обмениваться с ним документами, а выбранный способ прописать в договоре:

- Отправка оригиналов — самый сложный способ. Расходы на курьерские или почтовые услуги высокие, а сама доставка займет несколько дней.

- Электронный документооборот. Компании и работнику понадобится электронная цифровая подпись. Сотруднику нужно позаботиться об ЭЦП до отъезда, так как получить ее можно только лично в налоговой или аккредитованных центрах.

- Мобильный электронный документооборот. В приложениях «Контур.Сайн» и LightDoc можно сформировать и хранить неквалифицированную электронную цифровую подпись.

- Скан-копии. Их можно отправлять по электронной почте.

Компенсация расходов и подтверждающие документы

Оплата заграничных командировок отличается от оплаты

поездок по России. По п. 23 Положения № 749

сотруднику дополнительно компенсируют затраты на оформление

визы, загранпаспорта, медицинской страховки и другие

обязательные платежи. Консульские, визовые и сервисные сборы

работник уплачивает самостоятельно, а компания возвращает ему

эти расходы.

В заграничных служебных поездках суточные выплачивают

по особым правилам. Компания нормы суточных при

командировках в другие страны. Она может ориентироваться

на размеры суточных для бюджетников

и военнослужащих, утверждённые Постановлением

Правительства № 812. Например, по этому документу самые

большие суточные полагаются при поездках в Гренаду —

92 доллара в сутки, а самые маленькие —

в Молдавию: 53 доллара в сутки.

При расчёте суточных за границей применяют пункты 16-20 Положения № 749:

- день пересечения границы при въезде и время нахождения

на территории другой страны оплачивают (рассчитывают)

по нормам, принятым компанией для этой страны; - если работник посетит два и более государства,

то суточные определяют в валюте по нормам,

установленным отдельно для каждого государства; - день пересечения границы при возвращении в Россию

и проезд по России оплачивают в рублях

по нормам для командировок по России; - при вынужденной задержке в пути суточные возмещаются

по отдельному приказу руководителя, после того как работник

напишет служебную записку с объяснением причин задержки

и дополнительных расходов; - в однодневной командировке за границу тоже

начисляются суточные — в иностранной валюте

в размере 50% от нормы, установленной внутренним положением

о командировках (п. 20 Положения №749).

Пример. Работник вылетел в командировку

в Беларусь 20 июня, а оттуда в Варшаву

24 июня. Вернулся в Москву 28 июня авиарейсом.

За период с 20 по 24 июня размер суточных

ему считают в валюте по нормам для Беларуси;

с 24 по 27 июня — для Польши;

за 28 июня — в российских рублях для

России.

При такой схеме оплаты расходов на зарубежную поездку важно

документально подтверждать все факты пересечения границы между

странами. Если въезд в страну по визе,

то соответствующий штамп ставит в загранпаспорт

погранконтроль

В командировках в СНГ даты пересечения

границ определяют по проездным документам (п. 19 Положения № 749).

Пограничники некоторых государств за пределами СНГ

не всегда ставят отметки в паспорта. Положение №749 не содержит подсказок, как

в этом случае подтвердить въезд в страну. Минфин в письме от 14.12.2004

№ 03-05-01-04/105 рекомендует считать днями пересечения

границы соответствующие дни отъезда из России

и из пункта командировки.

А что с двойным налогообложением

Если гражданин России надолго уехал из страны, вполне возможно, что он столкнётся с двойным налогообложением — ситуацией, когда налоги приходится платить в двух странах одновременно.

Особый момент — доходы от источников в России. При проживании за границей на протяжении свыше полугода они будут облагаться в РФ по ставке 30% для нерезидентов и в стране нового налогового резидентства по ставке, указанной в местном Налоговом кодексе, пояснил Владимир Тютюрюков из Высшей школы экономики.

Избежать двойного налогообложения можно, воспользовавшись соответствующими соглашениями между Россией и другими странами. По словам руководителя практики налогового консультирования FTL Advisers Александра Чочиева, сейчас такие договоры у РФ есть с 84 странами мира, в том числе большинством бывших советских республик. В зависимости от категории дохода договоры об избежании двойного налогообложения предусматривают два варианта решения проблемы:

- доход освобождают от налогообложения в одной из стран;

- уплаченный в одной стране налог засчитывают в счёт уплаты налога в другой стране.

«Если договора об избежании двойного налогообложения с конкретной страной у РФ нет (как, например, в случае с Нидерландами, договор с которыми прекращён с 2022 года), то устранение двойного налогообложения может стать проблемой, поскольку большинство юрисдикций (включая РФ) допускают применение освобождения или зачёт иностранного налога только в случаях, предусмотренных международными договорами», — продолжил эксперт.

Из упомянутых выше стран действующего соглашения об избежании двойного налогообложения у России нет только с Грузией, отметила Екатерина Вернюк из бюро Mialegis. Правительства двух стран разработали подобный документ ещё в конце 1990-х годов, однако он так и не вступил в силу.

С Узбекистаном аналогичный договор действует с 27 июля 1995 года, с Арменией — с 17 марта 1998 года, с Азербайджаном — с 3 июля 1998 года, а с Турцией — с 31 декабря 1999 года.

Нужно иметь в виду, что сейчас, на фоне последних политических и экономических событий, ситуация может измениться в любой момент — поэтому важно следить за актуальными новостями. «К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ

Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг»

«К сожалению, ввиду общей геополитической ситуации, на текущий момент иностранные государства начали приостановку действия тех или иных соглашений с РФ. Пока что договоры об избежании двойного налогообложения не были подвергнуты приостановке или расторжению, но риск таких действий со стороны отдельных государств, включая действия под влиянием отдельных государств, исключить нельзя. В связи с чем приводить перечень государств, с кем заключены такие соглашения, считаем нецелесообразно, а мониторить для заинтересованных лиц необходимо постоянно», — заключила Елена Гладышева из «РИ-консалтинг».

Нормативная база

Командировки регулируются статьей 166 ТК РФ. Продолжительность и цели служебных поездок устанавливаются приказом, на котором стоит подпись директора. Рассмотрим нюансы командировок, указанные в законе:

- За сотрудником на протяжении всей поездки сохраняются место работы и зарплата в установленном размере.

- Работник имеет право получать выплаты по больничному листу на основании статьи 167 ТК РФ.

Порядок оформления командировки регулируется следующими нормативными актами:

- ФЗ «О валютном регулировании» от 10 декабря 2013 года. В этом законе указаны условия процедуры, а также особенности этого процесса;

- ТК РФ;

- НК РФ;

- Постановлением правительства №173 от 13 октября 2008 года;

- Местными нормативными актами (к примеру, коллективными договорами).

Работодателю рекомендуется регулярно отслеживать все изменения в законах, для того чтобы верно оформить командировку.

Кого можно отправить в командировку?

Некоторых сотрудников нельзя направлять в командировку. Это:

- Беременные.

- Люди с инвалидностью, при которой запрещены разъезды.

- Лица, не достигшие 18 лет.

- Работники, находящиеся в ученическом отпуске.

Некоторых работников можно отправлять в зарубежную поездку только при наличии его письменного согласия. К этой категории работников относятся:

- Женщины с малышами до 3 лет.

- Отцы-одиночки и матери-одиночки с малышами до 5 лет.

- Родители с несовершеннолетними детьми-инвалидами.

- Люди, ухаживающие за недееспособными близкими родственниками.

Если письменного согласия нет, работодатель не может отправить работника в командировку. В обратном случае на компанию могут быть наложены санкции.

Что будет дальше?

На данный момент сложно что-то прогнозировать, однако, необходимо отметить следующие факты:

- регулярные и последовательные действия налоговых органов по сбору денежных средств в бюджет;

- более внимательное отношение ФНС к физическим лицам, осуществляющим трудовую деятельность из-за рубежа;

- усиление контроля за фактами получения вознаграждения такими лицами (например, при помощи автоматического обмена налоговой информацией с другими государствами и возможного автоматического обмена между налоговой и пунктами пограничного контроля о пересечении границы);

- в фокусе внимания находятся факты открытия счетов в иностранных банках, приобретения гражданства иностранного государства или документа на право постоянного проживания в иностранном государстве. Ответственность за несоблюдение обязательств по подаче информации об этом в ФНС и ФМС регламентируется ст. 19.8.3 КоАП РФ и 330.2 УК РФ.

Следует с особым вниманием относиться как к действующему законодательству РФ и страны пребывания физического лица, так и к практике применения отдельных нормативно-правовых актов, регулирующих налогообложение как на территории РФ, так и за ее пределами.

Как платить налоги ИП, если живешь за границей?

Если вы зарегистрировали ИП в России, а затем переехали за границу, от уплаты налогов вас не освободят

Важно понять, по каким правилам вы будете эти налоги платить

Прежде всего, нужно выяснить, есть ли между Россией и той страной, в которую вы переехали, соглашение об избежании двойного налогообложения:

- если нет, вы будете платить налоги дважды – в соответствии с законодательствами обеих стран;

- если есть, нужно выяснить, на какие виды налогов распространяется действие соглашения.

Как правило, действие таких соглашений распространяется на:

- налог на прибыль;

- подоходный налог;

- налог на имущество предприятий и физических лиц.

Индивидуальный предприниматель, который использует общую систему налогообложения, налог на прибыль не платит – вместо него он уплачивает НДФЛ в размере 13% от полученного дохода (30% – если ИП не является резидентом). Если действие соглашения распространяется на НДФЛ – значит, платить его придется только в одной стране.

Если вы применяете упрощенную систему налогообложения, вы платите единый налог, который заменяет все налоги, уплачиваемые в связи с применением общей системы налогообложения. Налог, уплачиваемый предпринимателем на УСН, не фигурирует ни в одном из действующих соглашений об избежании двойного налогообложения.

Это значит, что зачесть налог, уплаченный в России, в счет исполнения обязательств, которые появляются у вас там, где вы живете, не получится. То, что 6% от дохода вы платите вместо того, чтобы платить остальные налоги, удерживаемые с предпринимателя на ОСН, для налоговиков обеих стран значения не имеет.

Нужноли ставить печать в 2 ндфл для сотрудника 2023

если заполнены показатели «Код страны проживания» и «Адрес». То есть для подачи справки нужен адрес работника при любых обстоятельствах. Даже если адрес не указан в паспорте сотрудника, его можно в другом документе, например, в договоре аренды, в заявлении работника, которое он писал при приеме на работу.

Если вы недоплатили и не можете удержать налог, например, сотрудник уже уволился, подготовьте справку 2-НДФЛ с признаком «2». В ней начисленный налог будет отличаться от удержанного и перечисленного. Также заполните строку «Сумма налога, не удержанная налоговым агентом».

Данная справка может применяться для разных целей. Кто-то из ваших сотрудников может, к примеру, отправиться в банк за оформлением кредита. В этом случае проставлять печать не требуется. Но для того чтобы у работников кредитной организации не возникло сомнений по поводу выдачи денег, лучше оставить оттиск на документе.

- если от печати отказались, то ее не ставят нигде;

- если печать решено оставить, то в обязательном порядке использовать ее следует только для ряда документов в случаях, установленных законом, например: для доверенности представителя в суде, для акта о несчастном случае на производстве, для документов при выпуске ценных бумаг и в некоторых иных ситуациях.

Справки, выдаваемые работникам, называются так:То есть если вы запросили у работодателя справку 2-НДФЛ, а вам выдали документ, где нет никакого обозначения «2-НДФЛ», не пугайтесь. Так и должно быть. Это новая форма справки, которая содержит все сведения, необходимые для подтверждения вашего дохода.

Данная справка может применяться для разных целей. Кто-то из ваших сотрудников может, к примеру, отправиться в банк за оформлением кредита. В этом случае проставлять печать не требуется. Но для того чтобы у работников кредитной организации не возникло сомнений по поводу выдачи денег, лучше оставить оттиск на документе.

Подделка справки по НДФЛ – популярная услуга от сомнительных лиц. Пользователи документа умеют отличать настоящую форму от липовой. Как упоминалось, инспекции, в том числе в территориальных налоговых органах , получают большинство справок по ТКС, а при личном представлении – непосредственно от агента или его представителя.

Когда численность компании составляет несколько человек, то 2-НФДЛ можно сдать в налоговую на бумаге. Если число физических лиц, получивших доход в компании, превысило 25 человек, то сдавать отчет придется только в электронном виде (п. 2 ст. 230 НК РФ) по телекоммуникационным каналам связи.

Поскольку приказ является документом внутреннего пользования, созданным в самой компании, печать на него не ставится.2. Однако в случае, когда работником компании, другим юридическим лицом или государственными органами запрашивается копия приказа, документ приобретает статус исходящего. В этом случае его необходимо заверить печатью организации.

Для банка. Банк может запросить подтверждение зарплаты за любой период — даже за прошлые годы. В свое время ипотечникам для господдержки нужно было подтверждать доход за 12 месяцев. Может быть, еще пригодится. Тогда справки можно выгрузить и отправить по электронной почте. Печать с работы не нужна.

А когда работодатель все-таки передаст данные в налоговую — например в конце марта 2023 года, — банку нужна будет справка о доходах за январь, февраль и март. Этих сведений тоже не будет в личном кабинете, и вам все равно придется идти в бухгалтерию. Или искать банк, который дает кредиты без подтверждения официального дохода.

Да, теперь ее можно получить прямо на сайте налоговой. Раньше ее можно было только открыть, а скачать и передать кому-то — нет. Теперь можно. Справки выгружаются в формате .pdf или .xml. Этот файл можно переслать по электронной почте или прикрепить к заявке на кредит.

Справка 2- НДФЛ — это подтверждение официальных доходов и удержанного налога. Работодатель отправляет в налоговую такую справку по каждому сотруднику. Налоговая видит, где конкретный человек работает, какая у него зарплата за год и по месяцам и сколько НДФЛ он заплатил.

Еще в личном кабинете отражаются справки об НДФЛ со списанных долгов и неочевидных доходов: при рефинансировании ипотеки, возврате страховки, компенсаций. По закону их должны прислать налогоплательщикам заранее, но не всегда присылают. Проверьте, вдруг вас ждет сюрприз.

Налогообложение командировочных затрат

Рассмотрим все перечни затрат, а также особенности их налогообложения:

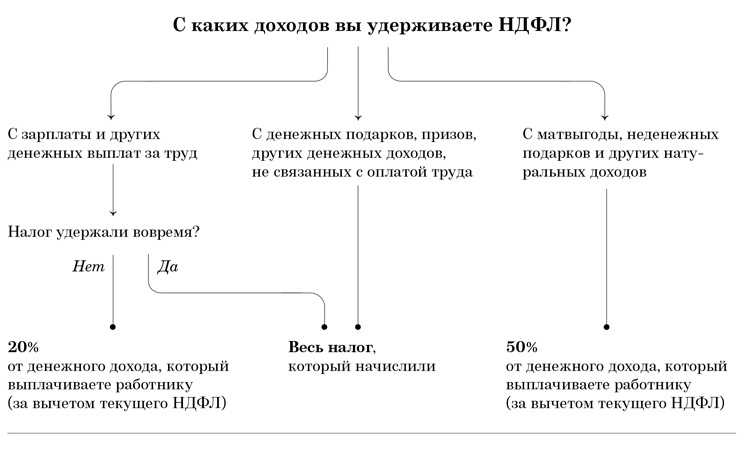

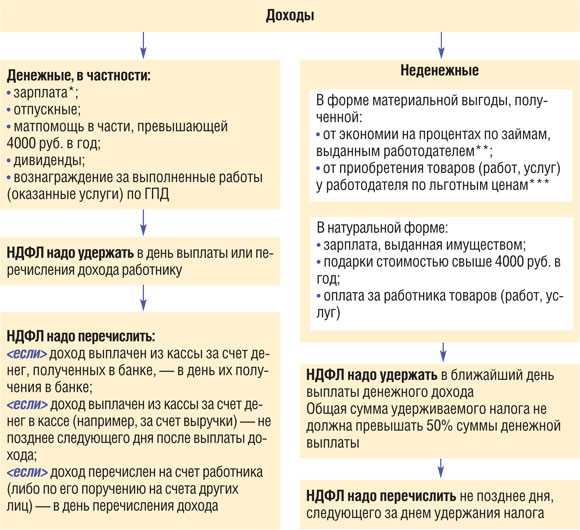

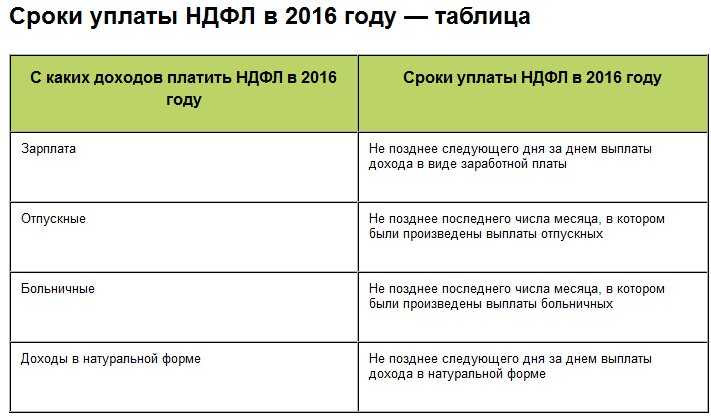

- Суточные. Должны быть зафиксированы в составе расходов. Если размер их не превышает 2 500 рублей, НДФЛ суточные облагаться не будут.

- Проживание. Траты будут учитываться в составе расходов. Исключение – сумма выделена автономной строкой в счете. Сумма, не превышающая 2 500 рублей в сутки, не будет облагаться НДФЛ. Страховые взносы не начисляются.

- Проезд. Учитываться будут траты, обоснованные документально. Если документы отсутствуют, сумма облагается НДФЛ. Страховые взносы также начисляются.

- Расходы на такси. Если затраты на такси обоснованы и подтверждены бумагами, они включаются в состав расходов. НДФЛ траты не облагаются. Страховые взносы начисляются.

- Медицинская страховка. Траты на нее также будут включены в состав расходов. НДФЛ сумма облагаться не будет. Страховые взносы начисляются.

Данные нормы могут измениться, а потому нужно следить за всеми новшествами в Налоговом кодексе и сопутствующих актах.

Налоги с недвижимости

Если россиянин не только живет и работает за границей, но и владеет там имуществом, то, с одной стороны, сообщать о своих активах в налоговую он не обязан (согласно ст. 401 Налогового кодекса РФ). Если, конечно, собственник не занимает государственную должность или не собирается ее занять.

Интересно, что налоги при этом заплатить придется. Правда, не за то, что россиянин владеет жилым домом или квартирой за рубежом (этот сбор собственник заплатит в налоговую страны, где располагается недвижимость).

Российскую налоговую службу интересует именно доход, который россиянин получает со своей зарубежной недвижимости. В этом случае российское законодательство рассматривает такую собственность как российский актив и взимает сборы с аренды или продажи недвижимости по правилам внутри РФ.

Продажа. Начнем с хороших новостей. Российское законодательство предусматривает минимальный срок, в течение которого нужно владеть собственностью за рубежом, который освобождает от уплаты налогов. Правда, нужно помнить, что речь идет только о жилье, не о коммерческих помещениях.

НДФЛ не начисляется, если недвижимость находится в собственности менее 5 лет. Срок меньше — 3 года — действует, если это единственное жилье владельца или оно досталось по наследству или в дар.

Продажа жилья, которое не подходит под эти критерии, и коммерческих помещений облагается налогом. Для физлиц действует ставка 13%, однако она может рассчитываться как со всей суммы, полученной от продажи (тогда можно использовать имущественный налоговый вычет в 1 млн рублей), так и с разницы между стоимостью покупки и продажи.

В чем платить. Стоит помнить, что российские налоги исчисляются в рублях. В связи с этим собственник должен пересчитать свой доход в российскую валюту по курсу Центробанка в день, когда он получает его на свой счет.

Аренда. Если собственник получает доход, сдавая свое жилье за рубежом в аренду, то российское законодательство обязывает его платить 13% НДФЛ без учета местных сборов. Которые, кстати, могут уменьшать налогооблагаемую базу (ту сумму, с которой, собственно, и приходится платить сборы).

Например, во Франции расходы на содержание жилья можно вычесть из дохода, который собственник получил от аренды, — а это может быть половина суммы. В итоге россиянин сначала оплачивает налог по европейским нормам, вычитает его из того, что он должен заплатить по российским, и перечисляет остаток в рублях в ФНС.

Оплачиваются ли больничные?

Оплачиваются, но чтобы получить больничный в России, нужно предоставить лист о нетрудоспособности. Однако иностранные мед. учреждения не выдают справки по российским стандартам, поэтому порядок действий будет немного сложнее:

- Для начала обращаемся в медицинскую организацию за больничным.

- Делаем перевод документа с иностранного языка на русский. Перевод должен быть выполнен в деловом стиле, а также заверен у нотариуса.

- Отправляем документы в российскую больницу. Комиссия врачей должна будет рассмотреть документ и выдать лист нетрудоспособности.

Работодатель оплатит больничный согласно датам в этом листе, если всё сделано правильно.

Как заверить больничный из иностранной мед. организации

Заверенный перевод не требуется, если вы живёте в стране-участнице Гаагской или Минской конвенции. Достаточно будет поставить апостиль. Ещё существуют страны, с которыми РФ заключила двухсторонние договоры, отменяющие легализацию медицинских документов.

Если вы уже прибыли в Россию, то заверить документы можно и здесь. Для этого обратитесь в консульство страны, из которой вы приехали, а затем в Департамент консульской службы России.

Что такое налоговое резидентство

Резидент — это статус физического лица, который показывает его связь с тем или иным государством. У нерезидента такой связи нет. Статус нужен для бухгалтерских отчётов, потому что от него зависит, сколько налогов вам в итоге придётся платить и можно ли получить налоговый вычет. Например, нерезиденты не могут оформить имущественные вычеты. А ещё они ограничены в некоторых налоговых льготах.

Важно. Налоговое резидентство в РФ не имеет отношения к гражданству человека — такой статус может получить как россиянин, так и иностранец

Значения не имеют также и место рождения, место жительства, основания пребывания или проживания в России, факт постоянной регистрации.

Помимо действующей ставки НДФЛ, резидентов и нерезидентов отличает следующее: первые платят налоги с доходов, полученных на территории России и за её пределами, а вторые — только с российских доходов. Поэтому если сейчас российский удалёнщик-резидент ещё подрабатывает за рубежом, то налоговая нагрузка на него выше.

Можно ли быть налоговым резидентом нескольких стран

Нет. Но вас могут обязать заплатить налог в нескольких странах. Например, если вы зарегистрированы в одной стране, а ведёте бизнес на территории другой или являетесь налоговым резидентом одной страны, а работаете или владеете собственностью в другой. В таких ситуациях есть риск двойного налогообложения.

Пример. У Вани, который переехал в Испанию, в Москве осталась квартира. Когда Ваня уезжал, он решил сдать её в аренду. Сейчас Ваня — налоговый резидент Испании, поэтому платит там налоги за любой доход, среди прочего за сдачу квартиры в России. При этом ему приходится платить налог за сдачу квартиры и в России, так как источник дохода российский.

Фото: U__Photo / Shutterstock

Чтобы исключить двойную уплату налогов, государства могут на законодательном уровне «зачесть» налоги, которые были выплачены в другой стране. Иногда страны заключают друг с другом международные соглашения об избежании двойного налогообложения — СИДН. Например, Россия имеет такое с 84 странами.

Пример. Между Россией и Испанией заключён СИДН. В нём говорится: если резидент Испании владеет капиталом, который, согласно Конвенции, может облагаться налогами в России, Испания разрешит вычесть из налога на капитал сумму, равную уплаченной в России. Ваня знает об этом, поэтому всегда делает вычет в Испании, когда платит налог.

Как платят подоходный налог сейчас

На данный момент российские компании платят НДФЛ за сотрудника, исходя из того, что он получает доход от российского источника и является резидентом РФ — и для него действует ставка в размере 13–15%. Роль налогового агента выполняет сам работодатель: именно он удерживает сбор с выплат сотрудникам.

При этом действующие нормы дают право работодателю не платить НДФЛ за сотрудника, который переехал за границу. Изменение места жительства меняет ракурс. Получается, что свой доход такой работник получает уже не от российского источника, а от иностранного. И тогда оплата подоходного налога уже не является проблемой работодателя (эта норма содержится в статье 208 Налогового кодекса и в том самом письме Минфина и ФНС).

Это значит, что компания не должна подавать какие-либо дополнительные или специальные формы в налоговую службу. Достаточно добавить пункт в трудовой договор, что сотрудник работает из-за рубежа, и приложить копию паспорта, подтверждающую дату его выезда за границу.

Что касается того, что должен платить сам сотрудник, то это зависит от того, сколько времени он провел за пределами России.

— Если этот срок превышает 183 дня в год, по закону россиянин не обязан ни заполнять специальные декларации и подавать их в налоговую службу, ни платить подоходный налог по ставке нерезидента (в размере 30%). Подразумевается, что россиянин должен платить налоги на доходы (зарплату, бонусы, премии) в текущей стране своего пребывания.

— Если россиянин находится за пределами РФ меньше 182 дней в течение 12 месяцев, то по итогам года он самостоятельно подает декларацию в налоговую и уплачивает стандартную ставку НДФЛ в 13–15%. Кроме того, сборы придется заплатить не только с официальной зарплаты, но и с других доходов, полученных не из России. Например, с тех, которые ему приносит собственность за рубежом.

Обязательно ли говорить работодателю о переезде?

Не существует законов, которые бы заставляли работника информировать работодателя о переезде. Однако многое зависит от договора и конкретной компании. Некоторые организации выпускают специальные приказы, которые обязывают сотрудника оповещать о смене места жительства (вообще перед отъездом лучше прочитать договор найма и проверить локальные нормативные акты, которые действуют в организации). Если сотрудник станет нерезидентом и не сообщит работодателю, то компания может быть вправе применить санкции к сотруднику, вплоть до его увольнения.

Трудовой договор может устанавливать определённое рабочее место, на котором должен присутствовать служащий. Если в договоре прописано, что сотрудник работает удалённо, но не указано, где конкретно, то поводов для беспокойства нет. При этом вы всё ещё обязаны сообщать в МВД, что получили гражданство другой страны или вид на жительство. Но говорить предприятию о статусе резидента/нерезидента в этом случае не обязательно.

Достоверно узнать о том, что сотрудник переехал в другую страну, работодатель не может, если только вы сами ему об этом не скажете… хотя и существуют косвенные доказательства вроде фотографий или постов в соц. сетях. Но если дело дойдёт до суда, то суд запросит данные от пограничной службы.

Отдельно стоит сказать про людей, имеющих доступ к гос. тайне любого уровня. Таким сотрудникам необходимо согласовывать поездку с работодателем. Впрочем, обычно такие сотрудники просто невыездные – так было в советское время, и похоже, что так и сейчас. Для них пересечение границы гарантированно связано и с потерей работы, и с потенциальным преследованием властей.

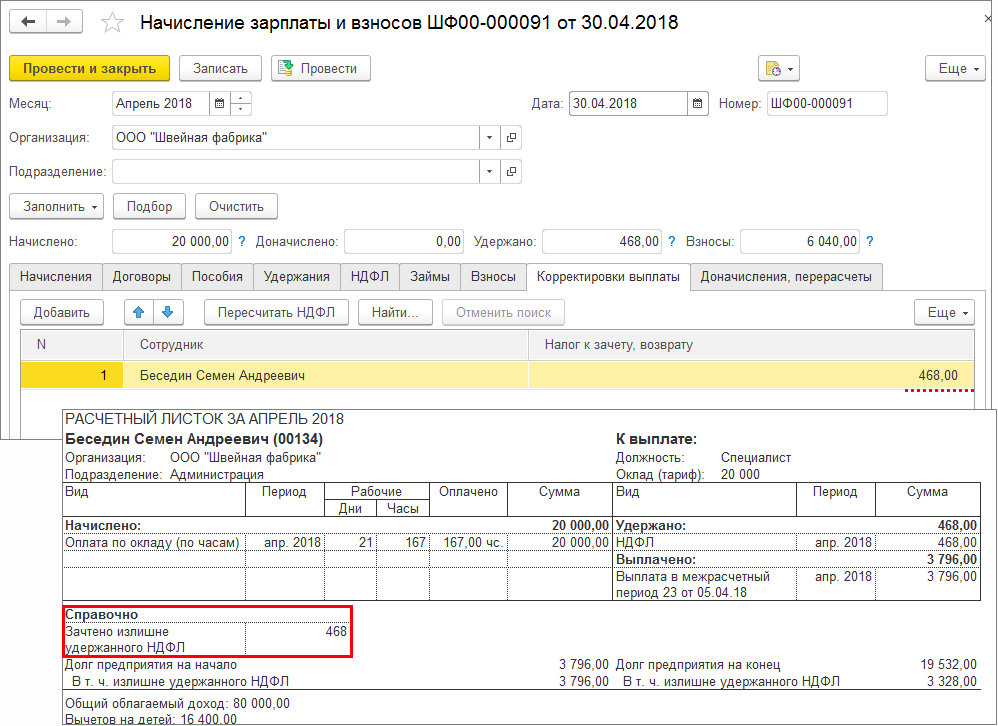

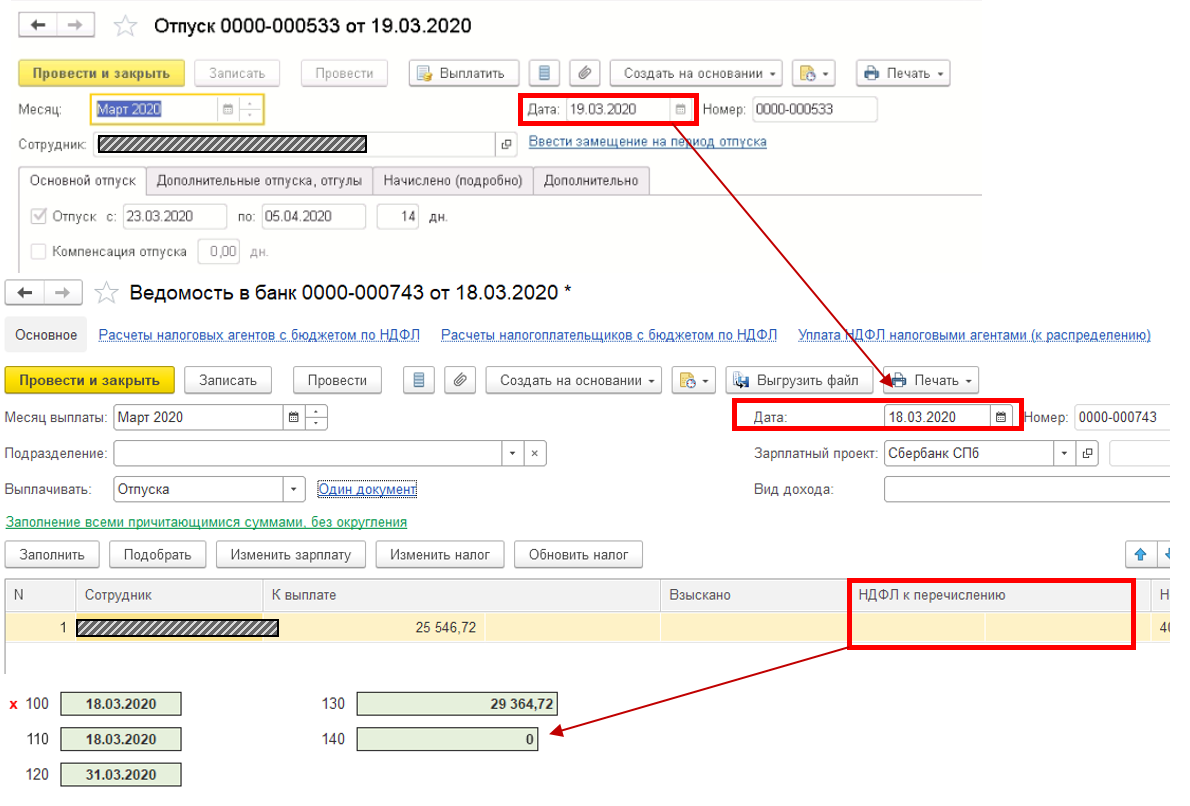

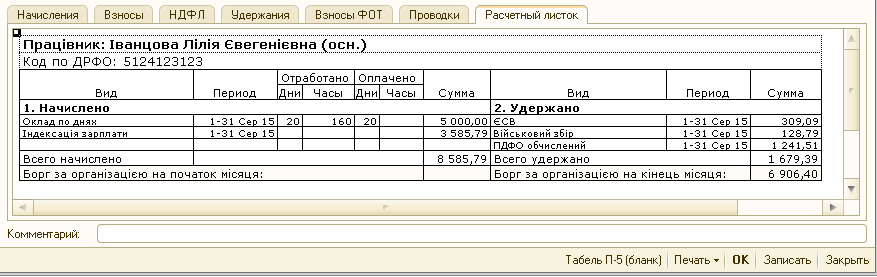

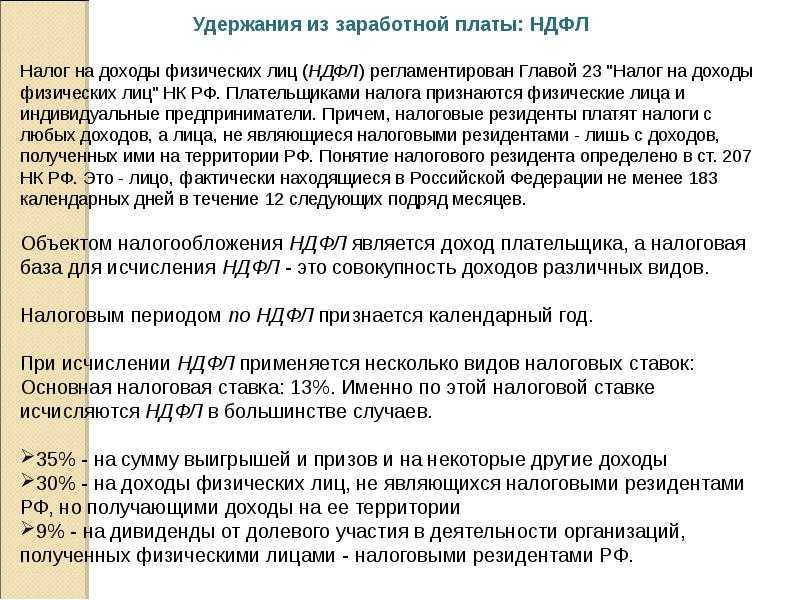

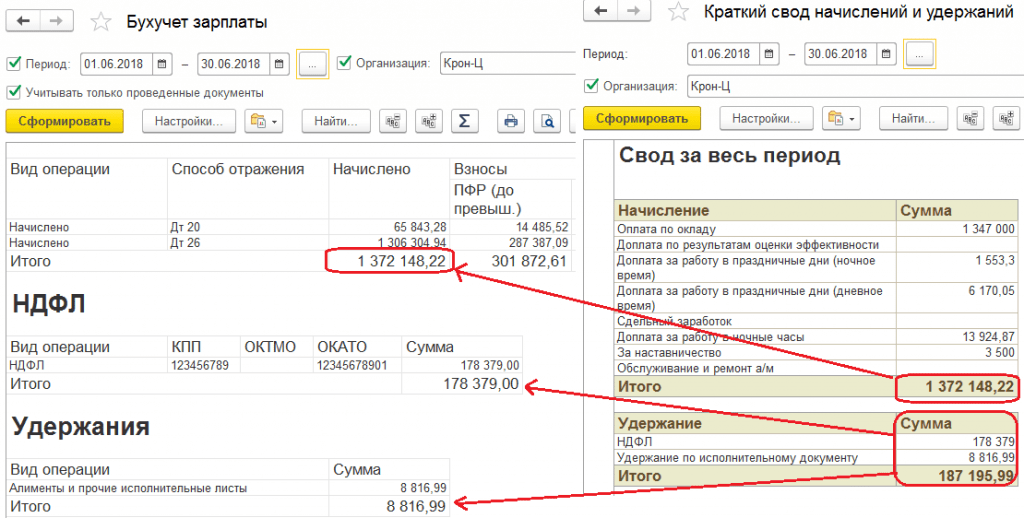

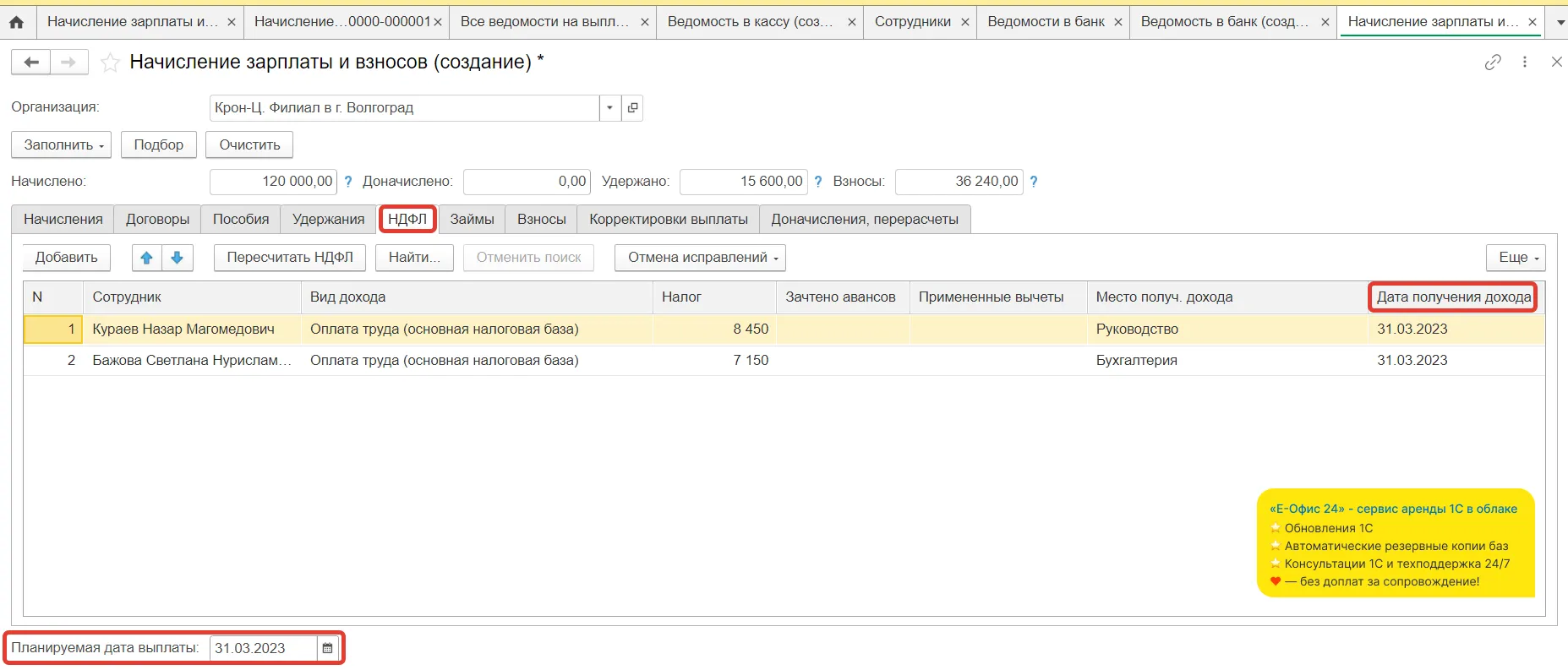

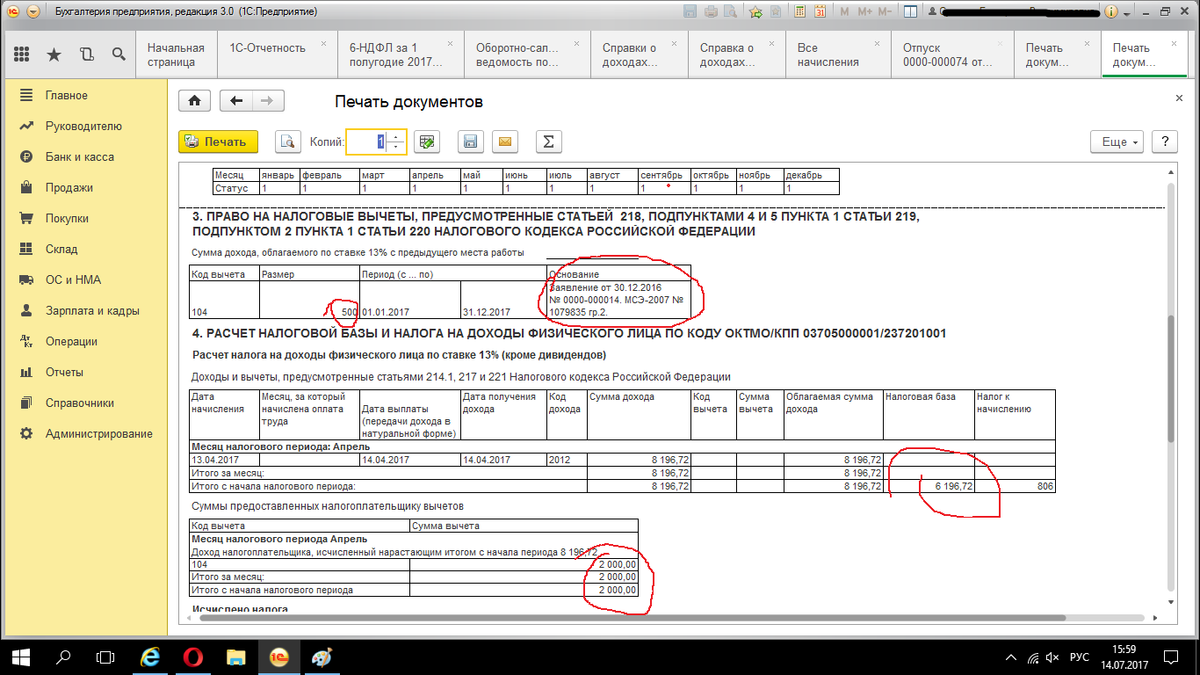

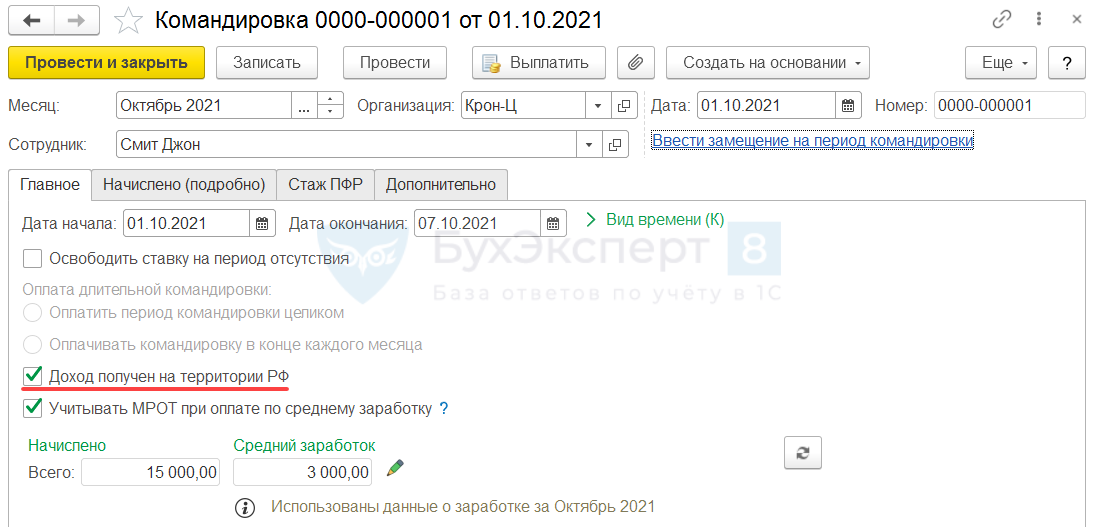

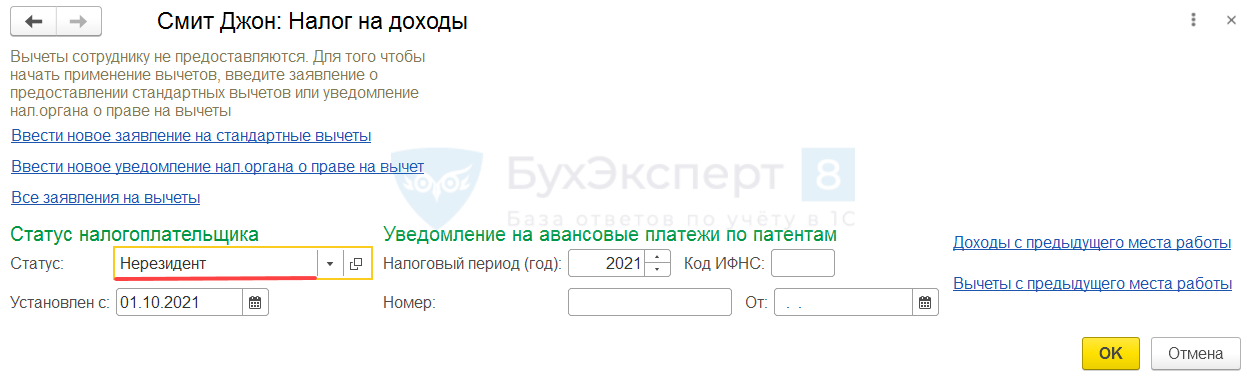

Пример 1. Расчет НДФЛ заграничных работников в ЗУП КОРП

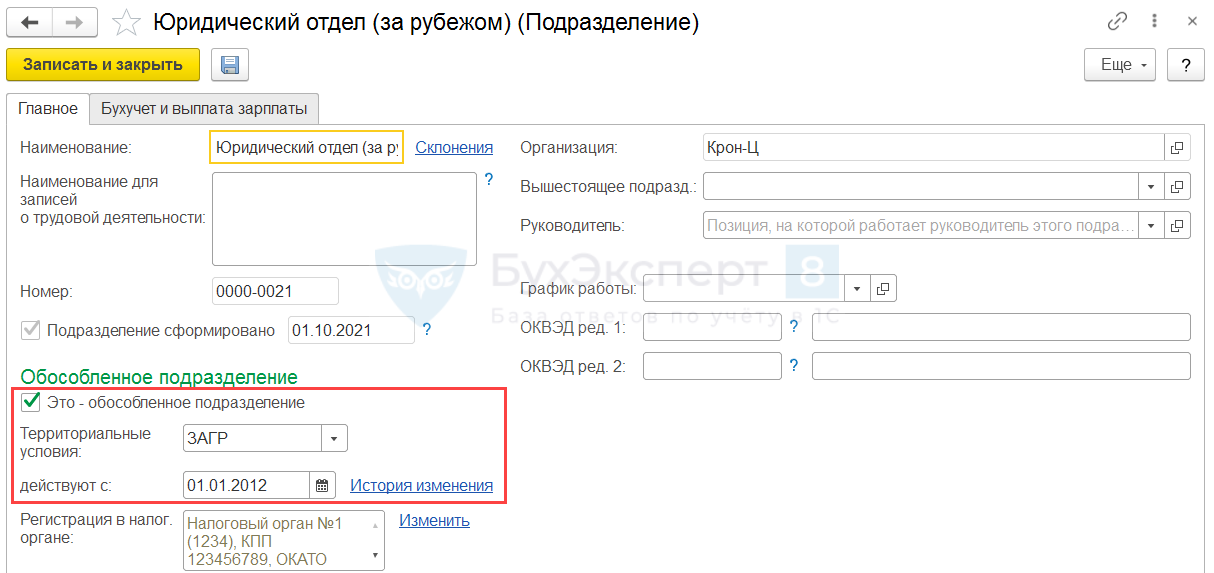

Проверим настройки Подразделения, в котором числится работник:

- флажок Это – обособленное подразделение установлен

- выбраны территориальные условия ЗАГР

Чтобы с оплаты командировки на территории РФ рассчитался НДФЛ, в документе Командировка установим флажок Доход получен на территории РФ.

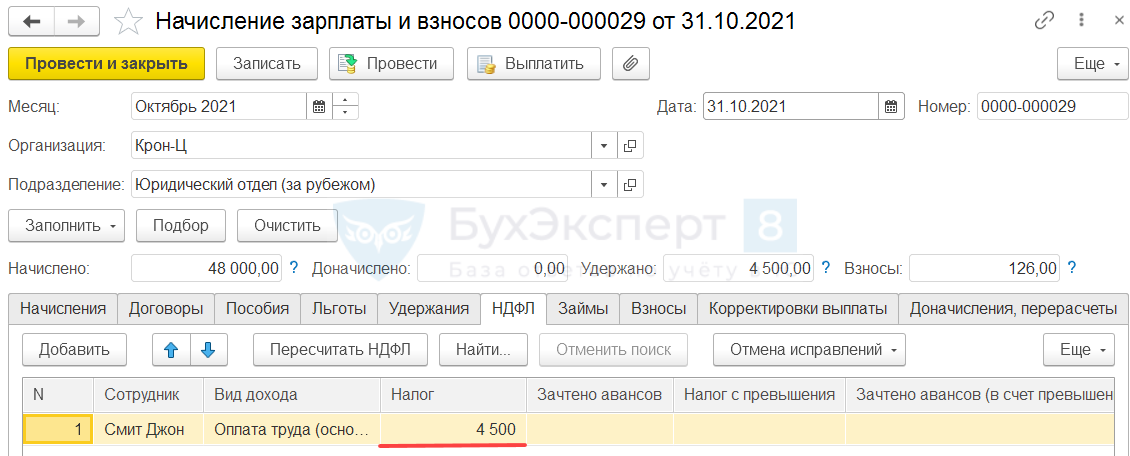

Рассчитаем зарплату за октябрь 2021 г. и проверим расчет НДФЛ.

В документе Начисление зарплаты и взносов сумма НДФЛ совпала с расчетным значением – 4 500 руб.

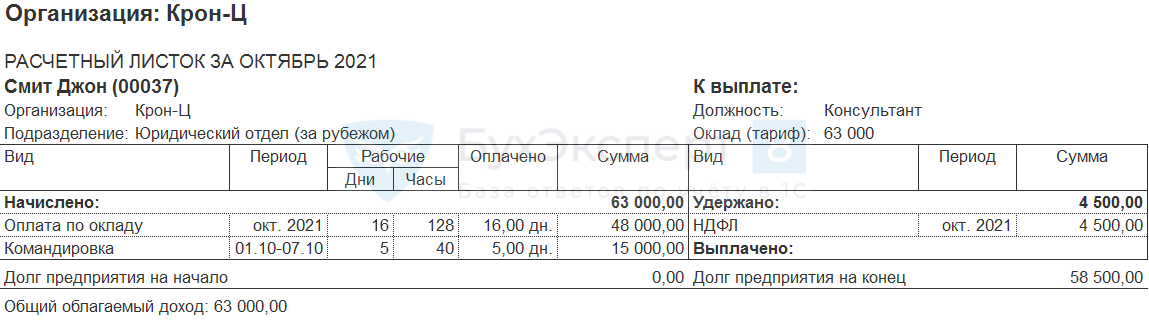

Для проверки формируем Расчетный листок (Зарплата – Отчеты по зарплате) сотрудника. Общая сумма начислений работника составила 63 000 руб. (48 000 оклад + 15 000 командировка), но НДФЛ был рассчитан верно – только с оплаты командировки (4 500 руб.)

Изменения в части НДФЛ в НК РФ в 2023 году

В настоящее время рассматривается , которым планируется изменить действующий порядок удержания НДФЛ. Если поправки в НК РФ будут приняты, то доход дистанционных работников, проживающих и работающих за пределами территории РФ, подпадет под категорию доходов, полученных от источников в РФ. Соответственно, с таких доходов НДФЛ уже будет удерживаться российским работодателем (независимо от налогового статуса работника).

Минфин объяснил, что основной целью предложенных изменений является исключение практики неуплаты НДФЛ с выплат дистанционным работникам, которые не получают статус налогового резидента ни в одном государстве или получают такой статус в низконалоговой юрисдикции. «Это искусственно делает работу в России на российские компании – как в офисе, так и удаленно – менее привлекательной по сравнению с такой же работой, но дистанционно за пределами страны», — пояснили в министерстве. Речь идет только о тех доходах, которые выплачиваются российскими организациями (обособленными подразделениями иностранных организаций, зарегистрированными в России) своим сотрудникам, работающим дистанционно за пределами РФ. Новые нормы не коснутся налогообложения выплат работников зарубежных филиалов российских компаний.

Кстати, в законопроекте в части изменений к ст. 208 НК РФ не конкретизировано, что норма касается только российских граждан. Соответственно, можно предположить, что новшества (в случае их принятия) будут действовать в отношении всех дистанционных работников, в т.ч. и иностранцев. Но это не означает, что с дохода иностранных граждан, работающих на территории своей страны на российскую компанию в дистанционном формате, нужно будет всегда удерживать НДФЛ. Здесь нужно смотреть положения международного соглашения об избежании двойного налогообложения. Если положения этого соглашения предусматривают освобождение от уплаты налога на территории РФ, то в таком случае российскому работодателю не нужно будет удерживать НДФЛ.