Куда обращаться за возвратом переплаты страховых взносов

Когда компания страховые взносы переплатила, к нее есть право вернуть переплату. Однако, порядок возврата переплаты будет зависеть от того, в какой именного год были совершены платежи. Если переплата возникла еще до 2017 года, то платежи были перечислены в ПФР и ФСС. А с 2017 года за страховые взносы отвечает уже ФНС. Соответственно, если необходимо вернуть переплату, уплаченную до 2017 года, то обращаться нужно будет в фонды, а если переплата возникла по платежам, совершенным с 1 января 2017 года, то обращаться с заявлением нужно будет в налоговый орган.

В зависимости от вида платежа также зависит куда следует обращаться:

| Вид платежа | До 2017 года | С 2017 года |

| ОПС, ОМС | ПФР | ФНС |

| ФСС | ФСС | ФНС |

Учет страховых взносов при УСН с объектом «доходы, уменьшенные на величину расходов»

По действующему порядку ИП на УСН с объектом налогообложения «доходы, уменьшенные на величину расходов» при расчете суммы налога (авансовых платежей) по УСН страховые взносы учитывают в составе расходов (пп. 7 п. 1 ст. 346.16 НК РФ). При этом расходами страховые взносы для целей УСН признаются после их фактической оплаты (пп. 3 п. 2 ст. 346.17 НК РФ). Иначе говоря, для плательщиков с объектом «доходы минус расходы» основным условием для признания взносов расходами остается факт их уплаты. Изменения в эту норму не вносились.

С 01.01.2023 обязанность по уплате страховых взносов считается исполненной только при наступлении сроков их уплаты (ст. 45 НК РФ). При этом взносы подлежат уплате (п. 2 ст. 432 НК РФ):

- не позднее 31 декабря текущего года (в части взносов на обязательное пенсионное страхование (ОПС) с дохода до 300 тыс. руб. и обязательное медицинское страхование (ОМС));

- не позднее 1 июля следующего года (в части взносов на ОПС с дохода свыше 300 тыс. руб.).

Соответственно, право на уменьшение доходов на сумму страховых взносов возникает только в тех отчетных (налоговых) периодах, на которые приходятся эти даты.

Учитывая изложенное, полагаем, что изменения в статье 346.21 НК РФ об учете взносов, подлежащих уплате в соответствующем налоговом периоде, для ИП на УСН с объектом «доходы минус расходы» проблему не решили. По нашему мнению, для уменьшения доходов на сумму уплаченных страховых взносов ИП, как и ранее, необходимо руководствоваться рекомендациями контролирующих ведомств, то есть подавать заявление о зачете. Формы и форматы представления документов, используемых налоговыми органами и налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и (или) налоговыми агентами при осуществлении зачета и возврата сумм денежных средств, формирующих положительное сальдо единого налогового счета, а также излишне уплаченной (взысканной) государственной пошлины, утверждены приказом ФНС России от 30.11.2022 № ЕД-7-8/1133@ и реализованы в решениях 1С.

1С:ИТС

Возможно, ФНС России в ближайшее время даст разъяснения по этому вопросу, следите за нашими новостями.

Возврат переплаты страховых взносов, образовавшихся до 2017 года

До недавнего времени все функции, связанные с приемом страховых платежей, выполняли внебюджетные фонды. То есть, если переплата возникла до 2017 года, то за ее возвратом следует обратиться в данные фонды. Сделать это можно одним из следующих способов:

- Лично явиться в фонд или через представителя. В этом случае в территориальный отдел ПФР или ФСС подается заявление на возврат переплаты. Если в фонд обращается представитель, то на него должна быть заполнена нотариальная доверенность.

- По почте. Данный способ предполагает отправку заказного письма с описью вложений и уведомлением о вручении. В этом случае не потребуется лично обращаться в фонд, однако время ожидания увеличится за счет времени на почтовую доставку.

На рассмотрение заявления о возврате переплаты фонду отведено 10 дней, по окончании которых в случае положительного решения в ФНС будет направлен необходимый документ. Налоговый орган уже самостоятельно вернет переплату.

Определение базы для уплаты страховых взносов

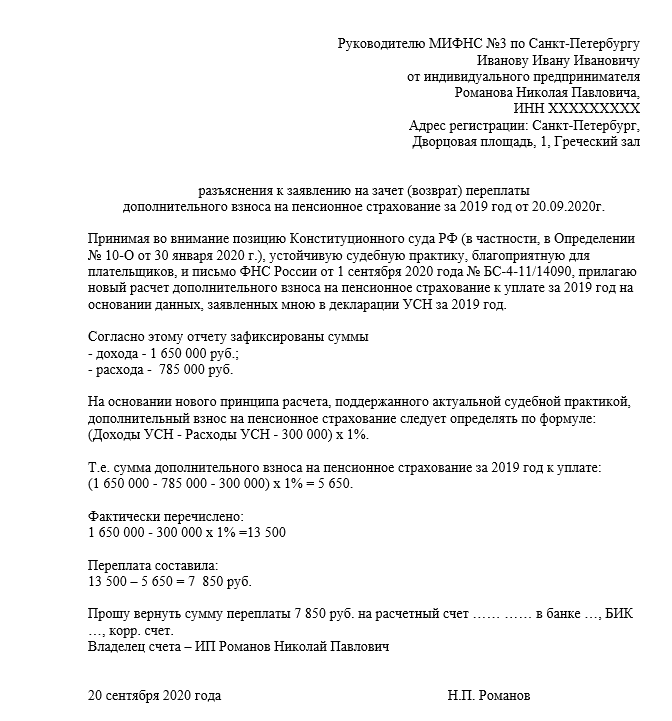

КС РФ в постановлении № 27-П, принятом 30.11.16 решил, что для целей исчисления страховых взносов ИП на ОСНО должен учитываться «чистый» доход, то есть доход, уменьшенный на расходы, связанные с коммерческой деятельностью. В данном деле КС РФ рассмотрел конституционность положений применительно к НДФЛ. Вместе с тем, суды стали применять аналогичный подход и в отношении предпринимателей, которые выбрали режим УСН с объектом доходы, уменьшенные на расходы.

Такая позиция в отношении ИП на УСН была неоднократно поддержана ВС РФ (в частности Определение от 22.11.17 г. № 303-КГ17-8359).

С учетом данных позиций суды стали принимать в пользу предпринимателей решения, обязывающие возвратить излишне уплаченные страховые взносы, исчисленные не с чистого, а с общего дохода предпринимателя за соответствующий период (постановление 2-го ААС от 08.12.17 по делу N А28-657/2017, постановление 7-го ААС от 01.06.18 по делу N А27-581/2018).

Скачать постановление 2-го ААС596 downloads

Скачать постановление 7-го ААС584 downloads

О том, в каком размере ИП платить взносы на пенсионное страхование за периоды с 2017 года, читайте в этой статье.

Как заполнять бланк заявления на возврат ндфл

Здесь представлен бланк заявления на имущественный, социальный и стандартный налоговый вычет при подаче декларации 3-НДФЛ в налоговую инспекцию.

Чтобы заполнить поля платежных реквизитов, для правильного перечисления денежных средств, вам поможет статья как узнать свой номер счета и реквизиты банка.

С остальными графами заявления, такими как номер ИФНС (в который вам предстоит обратиться), и номером ИНН вам помогут соответствующие статьи, с которыми вы сможете ознакомиться перейдя по ссылкам.

Скачать бланк заявления на возврат подоходного налога вы можете внизу страницы

Он представлен в формате word, который вы сможете открыть на компьютере и заполнить самостоятельно, либо распечатать бланк и внести недостающие данные шариковой ручкой (печатными буквами).

Проблем, с заполнением заявления на налоговый вычет, возникнуть не должно. Все необходимые данные вы сможете найти в собственных документах и на нашем сайте. Главное — аккуратность и внимательность.

Заявление на налоговый вычет подается в налоговую инспекцию

Вместе с заполненной декларацией 3-НДФЛ, и, с необходимым для этого, пакетом документом. Декларация должна быть заполнена либо в программе, и распечатана на листах формата А4 (обычный альбомный лист), либо печатными буквами на бланках, того же формата А4. Первый вариант заполнения несомненно лидирует, так как требует значительно меньше знаний, но выбор остается за вами.

Заявление на возврат НДФЛ

Заявление на возврат НДФЛ является обязательным документом, необходимым для получения вычета за лечение через налоговый орган по окончании года.

Если вы планируете получать данную льготу по месту работы необходимо составить другое заявление – о подтверждении права на вычет у налогового агента.

Примечание: ознакомиться с заявлением на возврат НДФЛ при покупке квартиры можно здесь, с заявлением на возврат НДФЛ при заявлении вычета за обучение – здесь.

Форма заявления

Отказать в приеме собственноручно составленного заявления налоговый орган не вправе.

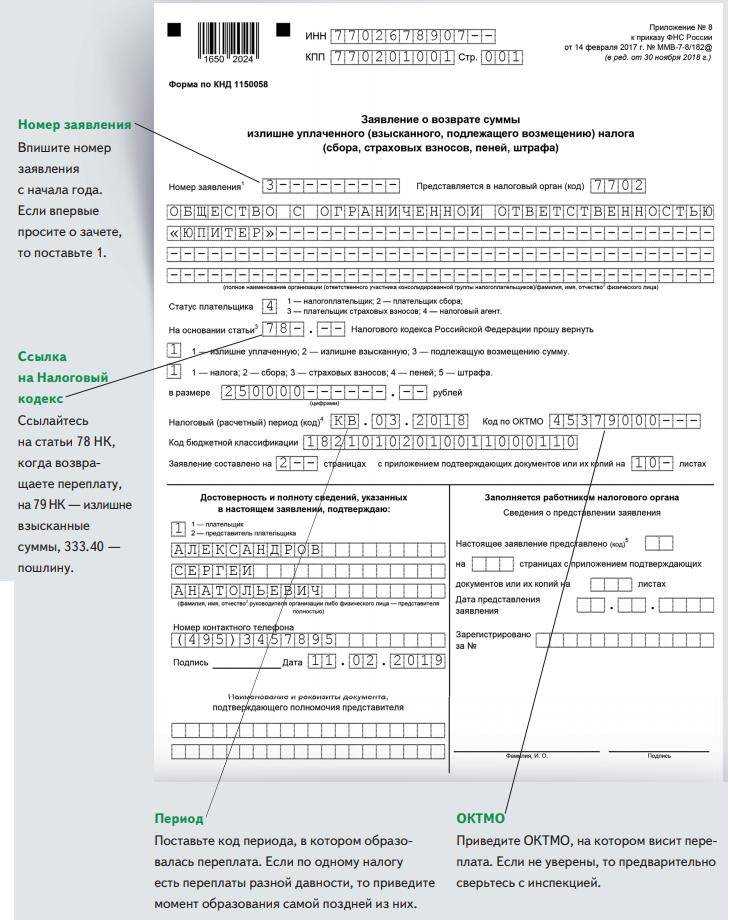

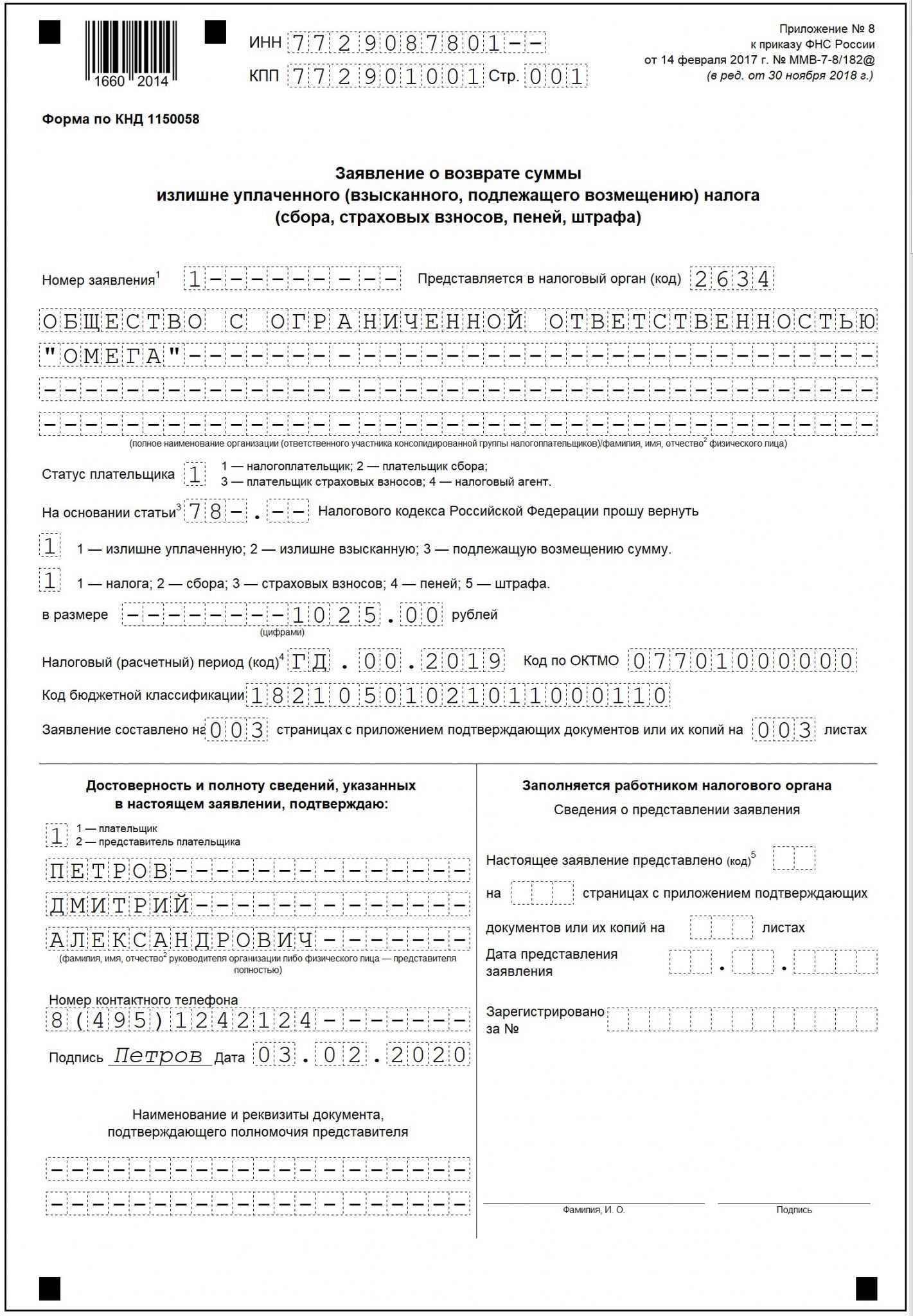

Бланк заявления на возврат НДФЛ, рекомендованный ФНС (форма по КНД 1150058) – скачать в формате Excel.

Произвольная форма заявления на возврат НДФЛ – скачать в формате Word.

Порядок заполнения заявления

Официального порядка заполнения заявления – нет, но в нем необходимо указать следующие сведения:

- Наименование (код) налогового органа, в который подается документ.

- Основание получение льготы.

- Данные о заявителе вычета (ФИО, ИНН, паспортные данные, место регистрации).

- Данные о расчетном счете и банке его открывшем.

- Дата и подпись.

При заполнении бланка, рекомендованного ФНС, обратите внимание на подсказки, приведенные в конце 3 листа

КБК и ОКТМО

ОКТМО – это Общероссийский классификатор территорий муниципальных образований ОК – 033-2013.

В заявлении на возврат НДФЛ необходимо указать тот же ОКТМО, что указан в разделе 1 в строке 030 Декларации и листе А по строке 050.

Обратите внимание, что если в декларацию было внесено больше одного источника доходов, и вычет заявляется по доходам, полученным со всех мест работы, то заявлений должно быть столько же, сколько в 3-НДФЛ было указано работодателей. Количество заявлений на возврат НДФЛ должно быть равно количеству разделов 1 декларации 3-НДФЛ

КБК – код бюджетной классификации

Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК

КБК – код бюджетной классификации. Каждому налогу и каждому действию с ним (зачету, возврату, перечислению в бюджет) соответствует определенный код КБК.

Код бюджетной классификации, указываемый в 2019 году в заявлении на возврат НДФЛ – 182 1 01 02010 01 1000 110.

Примечание: при составлении заявления в произвольной форме, указание КБК и ОКТМО не требуется. Их необходимо указать лишь в заявлении, форма которого рекомендована ФНС (КНД 1150058).

Образец заполнения заявления на возврат НДФЛ в 2019 году

Ниже вы можете ознакомиться с образцами заполнения заявления на возврат НДФЛ при заявлении вычета за лечение.

Образец заявления на возврат НДФЛ (произвольная форма) – скачать в формате Word.

Образец заявления на возврат НДФЛ, заполненного по форме, рекомендованной ФНС РФ – скачать в формате Excel.

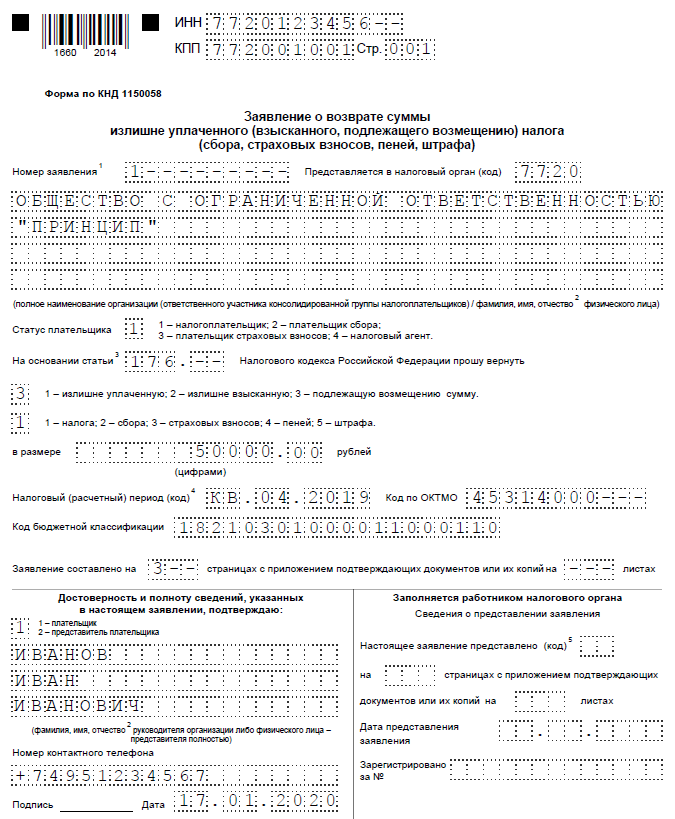

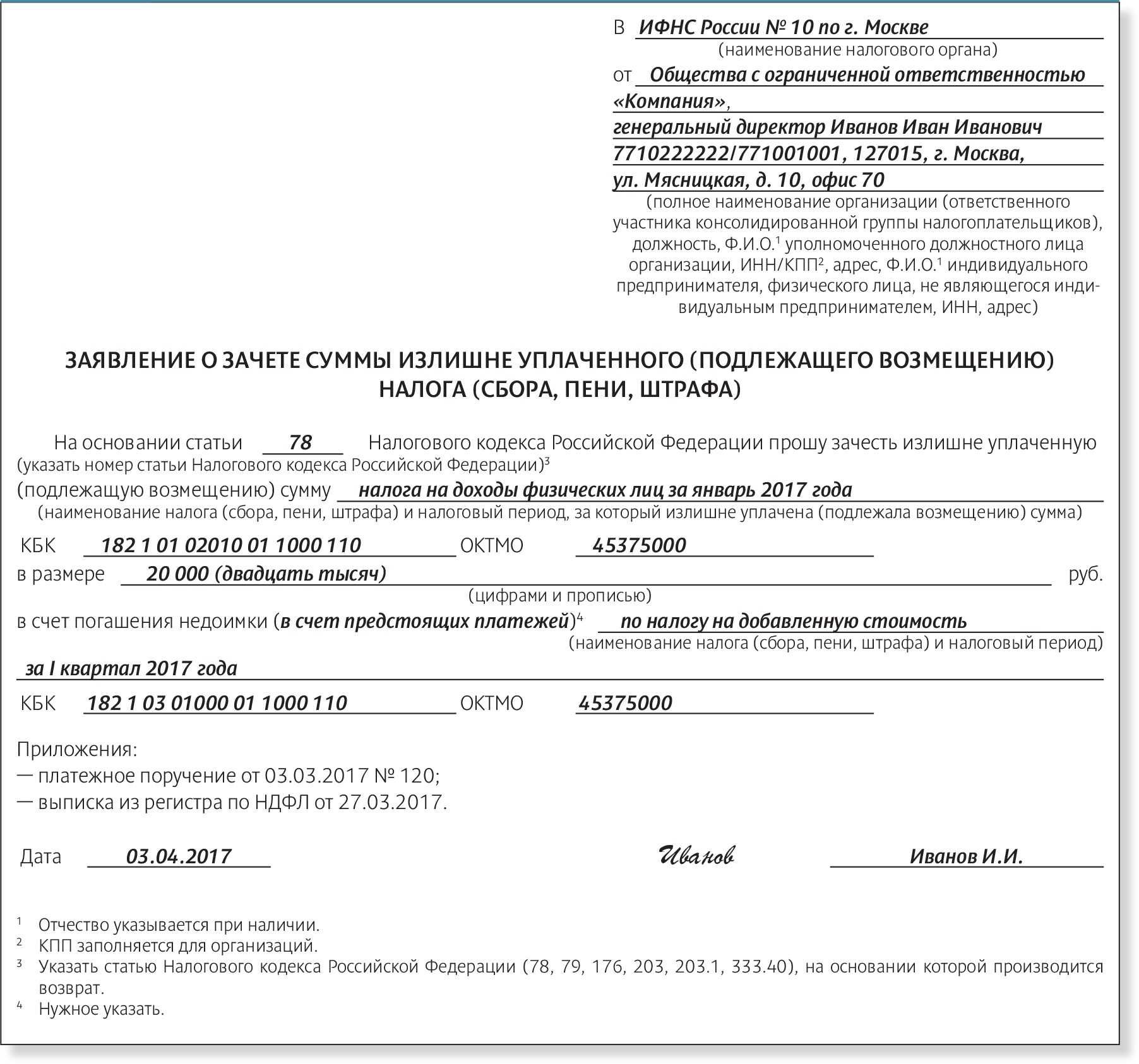

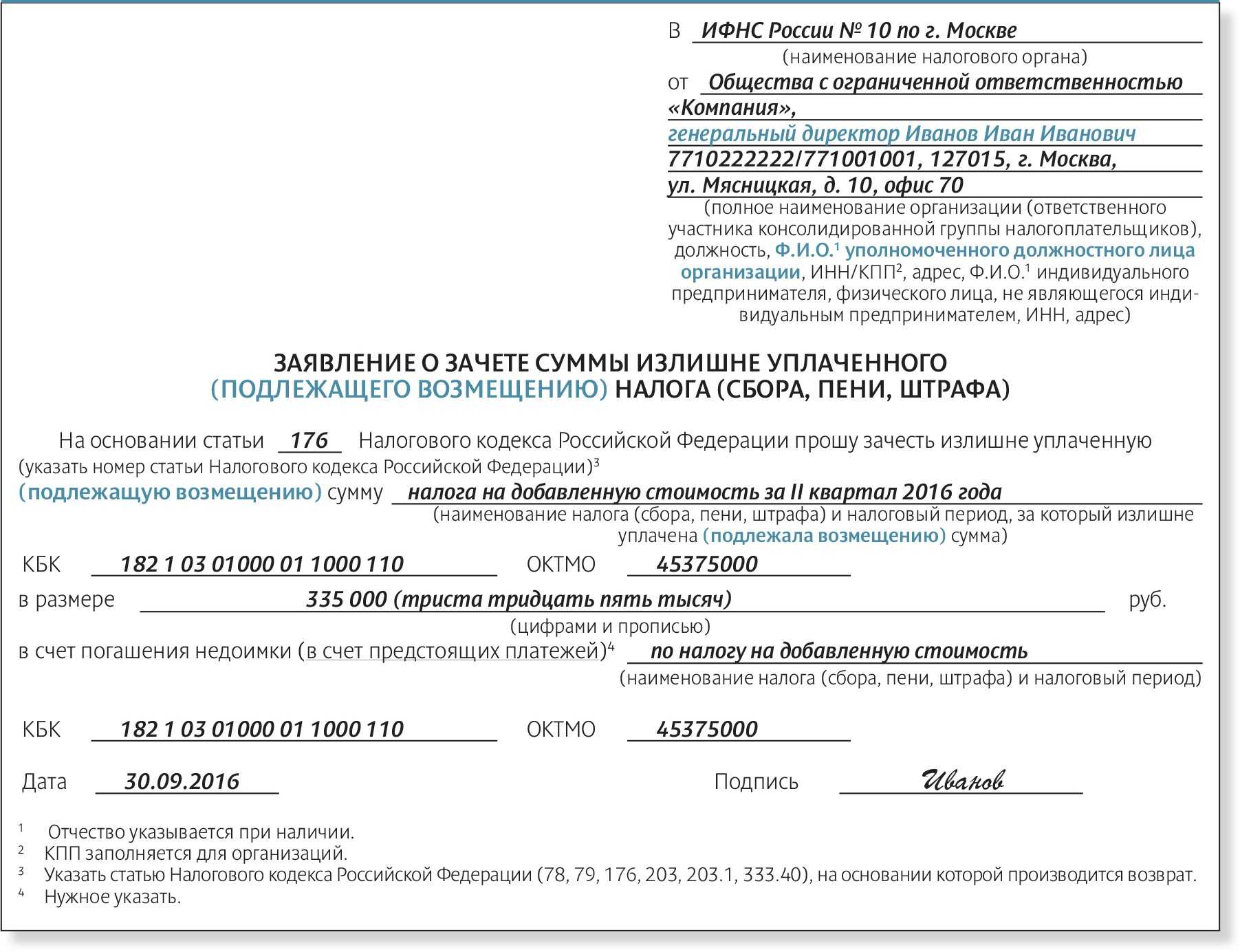

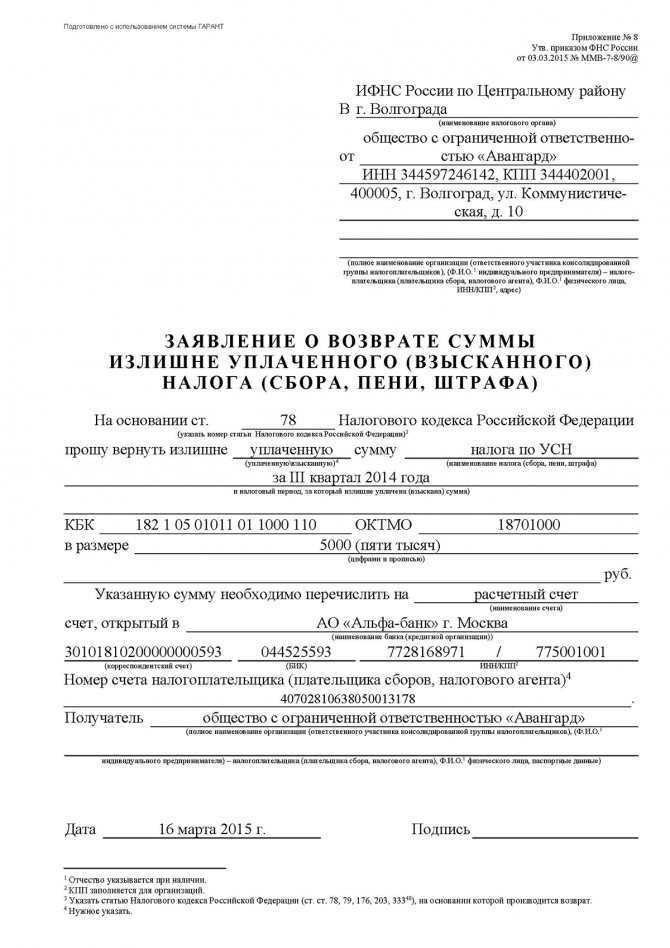

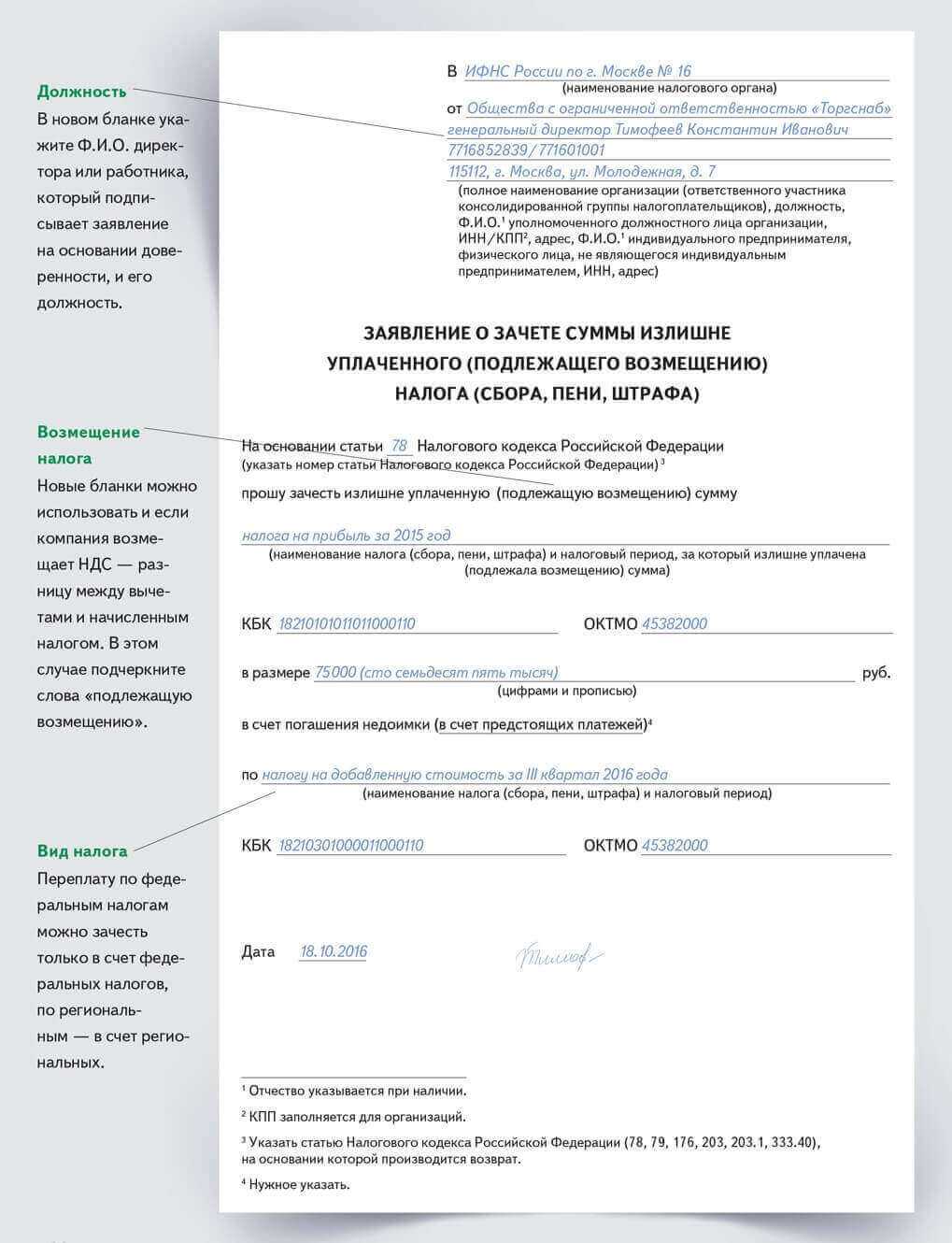

Заявление о возврате излишне уплаченных налогов

Излишне уплаченные налоги, пени, штрафы могут быть не только зачтены в счет существующей задолженности или предстоящих платежей по налогам того же вида, но и возвращены налогоплательщику по его заявлению (п.п.1, 14 ст. 78, п.п. 1, 9 ст. 79 НК РФ).

О том, как составить заявление о возврате суммы излишне уплаченного налога, расскажем в нашей консультации.

Как уменьшить налог на размер страховых взносов

Налоговое законодательство разрешает ИП и юрлицам уменьшить величину УСН на 50% суммы уплаченных взносов за сотрудников и 100% взносов ИП за себя. После перехода на ЕНП эта процедура изменилась. Раньше налог можно было уменьшить на взносы сразу после оплаты. Сейчас все «налоговые» деньги поступают на ЕНС. Оттуда налоговая служба списывает средства в указанные законом сроки. До этого момента взносы не считаются уплаченными, и уменьшать их на сумму взносов нельзя.

Но есть несколько исключений.

Сейчас платежи по страховым взносам ИП за себя списываются в последний день года или (если это выходной) в первый рабочий день января следующего года. То есть уплаченные страховые взносы (в составе ЕНП) за 2023 год спишутся только 9 января 2024 года. Значит, вычет по ним можно получить лишь по итогам 1-го квартала 2024 года.

Чтобы сократить сумму аванса или взносов, не дожидаясь их списания с ЕНС в начале следующего года, нужно написать заявление о зачёте положительного сальдо ЕНС в счёт страховых взносов. Деньги резервируются в течение одного дня, с этого момента можно вычитать их из налога.

Взносы платятся ежеквартально, подавать заявления нужно тоже каждый квартал. После проведения зачёта следует уменьшить рассчитанную сумму аванса по УСН на уплаченные взносы. Уведомления по авансам отправляют ежеквартально, не позднее 25-го числа отчётного месяца. Суммы нужно указывать без учёта взносов.

Взносы перечисляются отдельными платёжками-уведомлениями с конкретной суммой, статусом плательщика «02» и всеми заполненными реквизитами. После платежа взносы можно сразу вычитать из налога. Заявления о зачёте и уведомления с суммой авансового платежа не требуется: платёжка заменяет уведомление.

Если у ИП есть сотрудники, он может уменьшить авансы и налог по УСН «Доходы» на сумму их страховых взносов. В неё можно включить и платежи по договорам ДМС сотрудников (взносы ИП за себя сюда включать нельзя). Сумма вычета складывается из зачтённых взносов ИП за себя и списанных с ЕНС взносов за работников. Размер вычета для ИП-работодателей — не более 50% от налога или авансового платежа. Для юрлиц действует тот же порядок.

При уплате страховых взносов за сотрудников в налоговую подаётся уведомление о рассчитанных суммах за каждый месяц, кроме марта, июня, сентября и декабря. Сведения за эти месяцы налоговая получает из расчётов по страховым взносам (РСВ).

Для ИП на патентной системе правила похожие, но есть нюансы:

- Перед тем как оплачивать патент, не нужно подавать уведомление об исчисленных суммах, потому что стоимость патента известна заранее.

- Чтобы уменьшить стоимость патента на взносы, нужно отправить в налоговую инспекцию по месту учёта на ПСН уведомление об уменьшении суммы налога.

Если ИП или компания работает по УСН «Доходы минус расходы», страховые взносы вычитаются из доходов до расчёта налога. Процесс учёта уплаченных взносов в расходах можно ускорить одним из двух способов, описанных выше.

Почему налог УСН можно уменьшать на взносы

Итак, мы разобрались, какие налоги и взносы платят упрощенцы. Но выше мы уже отметили, что на упрощенке с объектом «Доходы» никакие расходы в расчет не принимаются. Можно ли уменьшить налог УСН на взносы? На каком основании? Да, можно, и об этом прямо сказано в п. 3 ст. 346.21 НК РФ.

Что касается варианта «Доходы минус расходы», то уменьшение УСН на сумму страховых взносов происходит на основании 346.16 НК РФ. Расходы на страхование перечислены в перечне затрат, на которые можно уменьшать доходы при расчете налога.

Важный нюанс: на УСН «Доходы» уменьшается сумма самого исчисленного налога, а на УСН «Доходы минус расходы» – налоговая база, то есть сумма, с которой взимается налог.

Имеет ли значение, за какой период начислены взносы? До середины 2023 года не имело. То есть в 2022 году можно было уменьшить налог на страховые платежи за 2021 год, при условии, что ИП перечислил их лишь в 2022 году (в том числе и с опозданием)

Теперь же с собственными взносами ИП все наоборот: важно, к какому периоду они относятся, а вот момент их уплаты значения не имеет. Можно уменьшить налог на взносы ИП за себя, которые только подлежат уплате, но в бюджет еще не перечислены

То есть допустимо сначала уменьшить аванс по налогу, а взносы заплатить потом, когда будет удобно.

Допустим, ИП без работников за отчетный год должен перечислить за себя взносы в сумме 50 000 рублей (фиксированные + 1% с дохода за прошлый год). В 1 квартале он уплатил 15 тыс. рублей. Аванс по УСН за 1 квартал — 60 000 рублей.Как было по старым правилам. Аванс по УСН за 1 квартал ИП мог уменьшить только на 15 тыс. рублей, которые уплачены. Доплатить нужно 45 000 рублей (60 000 — 15 000).Как нужно считать в 2024 году. Аванс по УСН за 1 квартал ИП может уменьшить на всю сумму взносов, которые подлежат уплате в этом году — 50 000 рублей. Доплатить за 1 квартал нужно 10 000 рублей.

Обратите внимание! По отчислениям за работников действуют прежние правила — они на момент уменьшения налога должны быть уплачены. Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего

Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены

Еще одна частая ситуация – ИП не успел перечислить взносы в фиксированном размере до конца текущего года, а заплатил их уже в январе следующего. Раньше можно было уменьшить на эту сумму налог за тот год, в котором взносы были фактически уплачены. Теперь — в том, за который они начислены.

ИП без работников за 2023 год должен был перечислить за себя 45 842 рубля до конца года. Но фактически он перечислил деньги в феврале 2024 года (опоздал). Как было бы по старым правилам. ИП в таком случае не мог бы уменьшить налог за 2023 год на эту сумму. Но у него появлялось бы право уменьшить на нее аванс по УСН за 1 квартал 2024 годаКак стало по новым правилам. ИП может уменьшить налог за 2023 год на всю сумму взносов — 45 842 рублей, даже если он заплатил их в феврале 2024. Но если он этого не сделает, сумма «сгорит». Потому что авансы и налог 2024 года на нее он уменьшить уже не может.

В новых правилах зачета взносов есть несколько важных нюансов:

- Особый порядок вычета предусмотрен для взносов, уплаченных в 2023 году за 2022 и предыдущие годы. На их сумму разрешено уменьшить налог по УСН 2023-2025 годов.

- На сумму дополнительного взноса в размере 1% от дохода за 2023 год минус 300 тыс. рублей, которые должны быть уплачены до 01.07.2024, можно уменьшить налог либо за 2023, либо за 2024 год (письмо ФНС от 25.08.2023 № СД-4-3/10872@).

- Если из-за выходных дней крайний срок уплаты взносов переносится на следующий год, то они все равно считаются подлежащими уплате в отчетном году. То есть можно принять их к вычету при расчете налога по УСН за отчетный год. Например, 31.12.2023 приходится на воскресенье, поэтому крайний срок уплаты взносов ИП за себя в фиксированном размере 45 842 рубля был перенесен на 09.01.2024 — это ближайший рабочий день после 31.12.2023. Так вот, на сумму 45 842 рубля можно уменьшить налог 2023 года, даже если он был уплачен 09.01.2024.

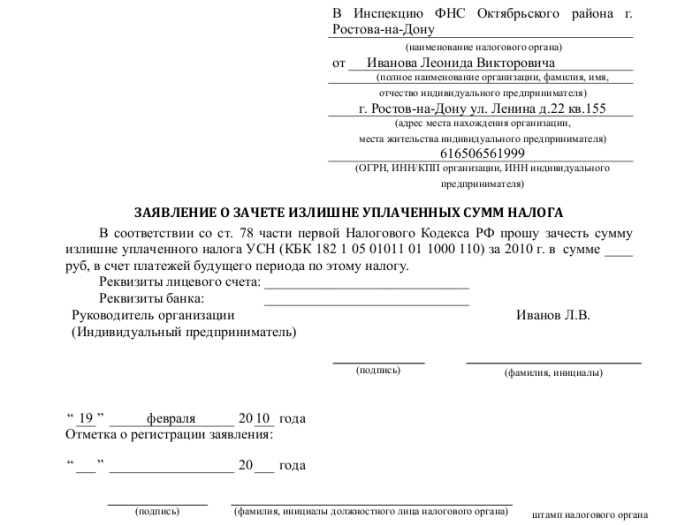

Но отмена заявления о зачете касается только ИП на УСН «Доходы». А вот тем, кто выбрал объект «Доходы минус расходы», повезло меньше — им по-прежнему рекомендуется подавать заявление. Об этом читайте в конце статьи.

Уплата единого налога при УСН в случае смены места нахождения (места жительства)

Законодательно закреплено положение о том, что если организация (ИП) в течение года изменила место нахождения (место жительства), то налог (авансовые платежи по налогу) исчисляются по налоговой ставке, которая установлена законом субъекта РФ по новому месту нахождения организации (месту жительства ИП).

Ранее такой порядок в НК РФ не был закреплен, но его рекомендовали контролирующие ведомства (письмо Минфина России от 23.05.2023 № 03-11-09/46940, доведенное до сведения налоговых органов письмом ФНС России от 09.06.2023 № СД-4-3/7372@). Эта поправка вступит в силу с 01.01.2024.

1С:ИТС

В чем может заключаться переплата перед бюджетом

Предприниматели и организации сами формируют отчетные документы для ИФНС, сами рассчитывают суммы налогов к оплате. Размер некоторых платежей известен заранее (например, страховые взносы для ИП без работников). Для исполнения обязательств перед бюджетом налогоплательщик зачисляет деньги на единый налоговый счет (ЕНС). Далее ИФНС сама распределит средства с него по конкретным видам налогов. Для отдельных видов платежей действует прямой порядок перевода.

Переплата по налогам — это обычное явление для предпринимательской деятельности. Она представляет собой излишне уплаченную сумму, которая превышает размер начисленных налогов. Для действующих ИП и организаций переплату могут зачислить в счет будущих налоговых платежей. Также могут возникнуть основания для возврата излишне уплаченных средств.

Гражданин, закрывший ИП, может вернуть переплату по налогам и страховым взносам, иным обязательствам перед бюджетом

Проверить наличие переплаты можно по акту сверки или уведомлению от ИФНС, через личный кабинет налогоплательщика. Заявление на возврат подается в течение 3 лет (для переплаты, возникшей после 1 января 2023 года, бессрочно). В документе можно указать о перечислении денег на банковскую карту (счет), о зачете для погашения налогов за себя или иное лицо.

Если ИП закрыто, гражданин освобождается от обязанности платить налоги по УСН, ОСНО или другой схеме налогообложения. При этом уже после снятия с учета бывший предприниматель может получить уведомление о наличии переплаты. Вот несколько оснований ее возникновения:

- если в период предпринимательской деятельности на ЕНС была зачислена слишком большая сумма, превышающая размер налоговых обязательств;

- если по уточненной или корректирующей отчетности ИФНС сделала перерасчет по налогам и взносам за прошлые периоды в пользу предпринимателя;

- если при подаче декларации или оформлении платежек были допущены ошибки в цифрах, что привело к завышению сумм;

- если ИП не знал о наличии налоговых льгот, которые допускали снижение размера выплат в бюджет;

- если суд отменил решение ИФНС о начислении каких-либо платежей (например, штрафы, пени и т.д.).

К переплате можно отнести и остаток стоимости патента, если ИП закрылся до истечения его срока действия. Сумма к возврату будет рассчитана, исходя из даты, когда предпринимателя сняли с учета.

Если предприниматель оплачивал пошлину за какие-либо государственные услуги, но не обращался за их получением, деньги тоже можно вернуть. Но данная ситуация напрямую не относится к переплате по налогам и взносам, хотя порядок возврата будет примерно одинаков.

- Закрыл ИП, а налоги приходят! Что делать?

- Как закрыть расчетный счет ИП в банке: через тернии к свободе

- Если ликвидировали ИП, можно ли открыть его снова?

С какими ошибками сталкиваются компании при возврате переплаты

Если возврат переплаты будет оформлен неправильно, то денег попросту можно не дождаться. Рассмотрим, какие ошибки чаще всего возникают:

- Направление заявление на возврат переплаты, возникшей до 2017 года, в ФНС. Следует помнить, что налоговый орган за страховые взносы отвечает только с 2017 года. Все, что было перечислено раньше находится под контролем внебюджетных фондов. Соответственно, и заявление должно быть направлено в один из фондов.

- Подача заявления без указания суммы переплаты. Определить точную сумму можно путем предварительного проведения сверки расчетов. В заявлении необходимо указать и точную сумму переплаты и точную сумму недоимки, если она есть. Когда сверка проведена неправильно, возникает разница между суммой, указанной в заявлении и суммой, числящийся на лицевом счете компании.

- Использование неверного бланка для заполнения заявления. В ФНС и внебюджетные фонды подаются разные формы заявлений. Поэтому, прежде чем выбрать форму заявления, необходимо определить какой взнос нужно вернуть.

Ошибки, допущенные при возврате переплаты, тормозят процесс получения денег.

С какими ошибками сталкиваются компании при возврате переплаты

Если возврат переплаты будет оформлен неправильно, то денег попросту можно не дождаться. Рассмотрим, какие ошибки чаще всего возникают:

- Направление заявление на возврат переплаты, возникшей до 2017 года, в ФНС. Следует помнить, что налоговый орган за страховые взносы отвечает только с 2017 года. Все, что было перечислено раньше находится под контролем внебюджетных фондов. Соответственно, и заявление должно быть направлено в один из фондов.

- Подача заявления без указания суммы переплаты. Определить точную сумму можно путем предварительного проведения сверки расчетов. В заявлении необходимо указать и точную сумму переплаты и точную сумму недоимки, если она есть. Когда сверка проведена неправильно, возникает разница между суммой, указанной в заявлении и суммой, числящийся на лицевом счете компании.

- Использование неверного бланка для заполнения заявления. В ФНС и внебюджетные фонды подаются разные формы заявлений. Поэтому, прежде чем выбрать форму заявления, необходимо определить какой взнос нужно вернуть.

Ошибки, допущенные при возврате переплаты, тормозят процесс получения денег.

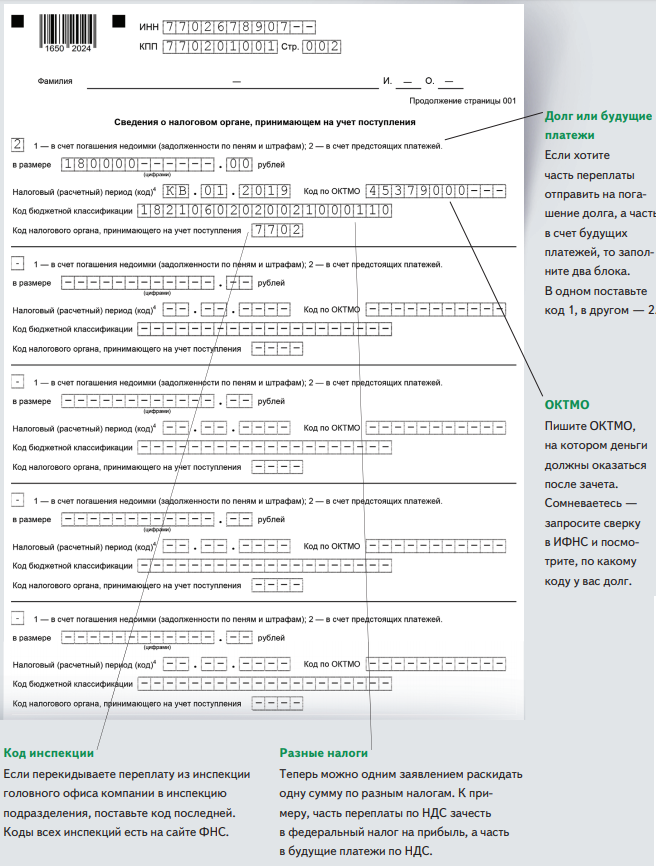

Особенности зачёта и возврата страховых взносов в 2022 году

При возврате и зачёте действуют такие правила:

- Взносы можно зачесть в счёт налогов и других видов взносов. Например, переплатой по пенсионным взносам можно закрыть долг по взносам на социальное страхование или по налогу при УСН

- Взносы можно зачесть в счет будущих платежей, задолженности, пеней, штрафов по другим взносам и налогам. Например, переплату пенсионных взносов можно направить на погашение пеней по налогу на прибыль.

- Если есть задолженность по налогам, взносам, пеням или штрафам, сначала нужно сделать зачёт, чтобы её погасить. Остаток можно вернуть или зачесть в счёт предстоящих платежей.

- При ликвидации организации переплату можно вернуть, пока компанию не исключили из ЕГРЮЛ. Подать заявление от имени ликвидированного юрлица нельзя, а бывшим собственникам бизнеса переплату не возвращают (п. 4 ст. 49 НК РФ, письмо Минфина № 03-02-07/1/24222 от 12.04.2018).

- ИП имеет право на возврат переплаты даже после его закрытия.

- Порядок возврата излишне перечисленных взносов ИП за себя такой же, как для работодателей.

Как подать заявление

По излишне уплаченным пенсионным, медицинским и социальным взносам на случай временной нетрудоспособности нужно обращаться в налоговую инспекцию. Организациям — в ИФНС по месту своего нахождения, а ИП — по месту жительства.

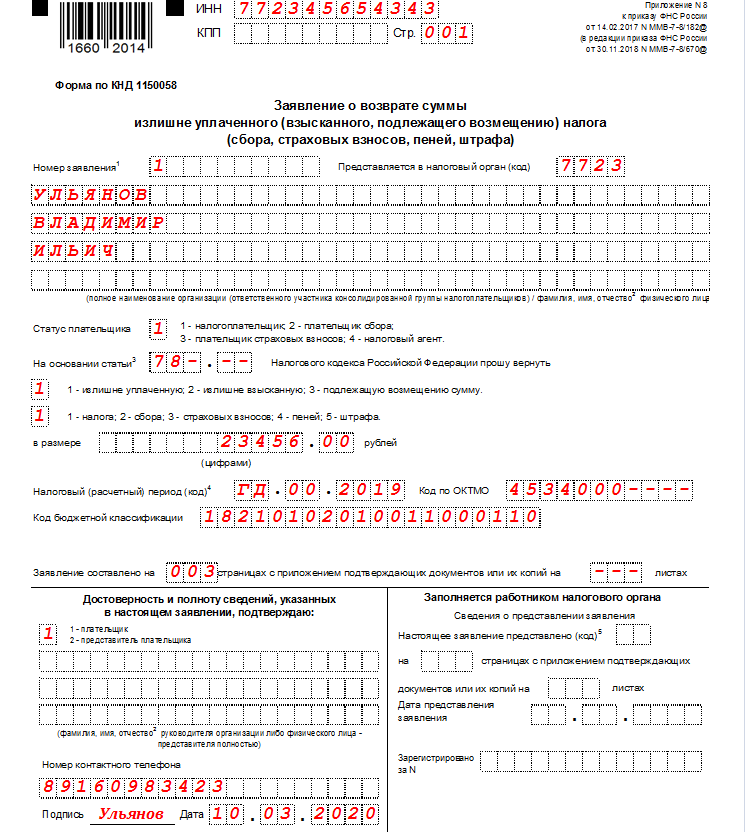

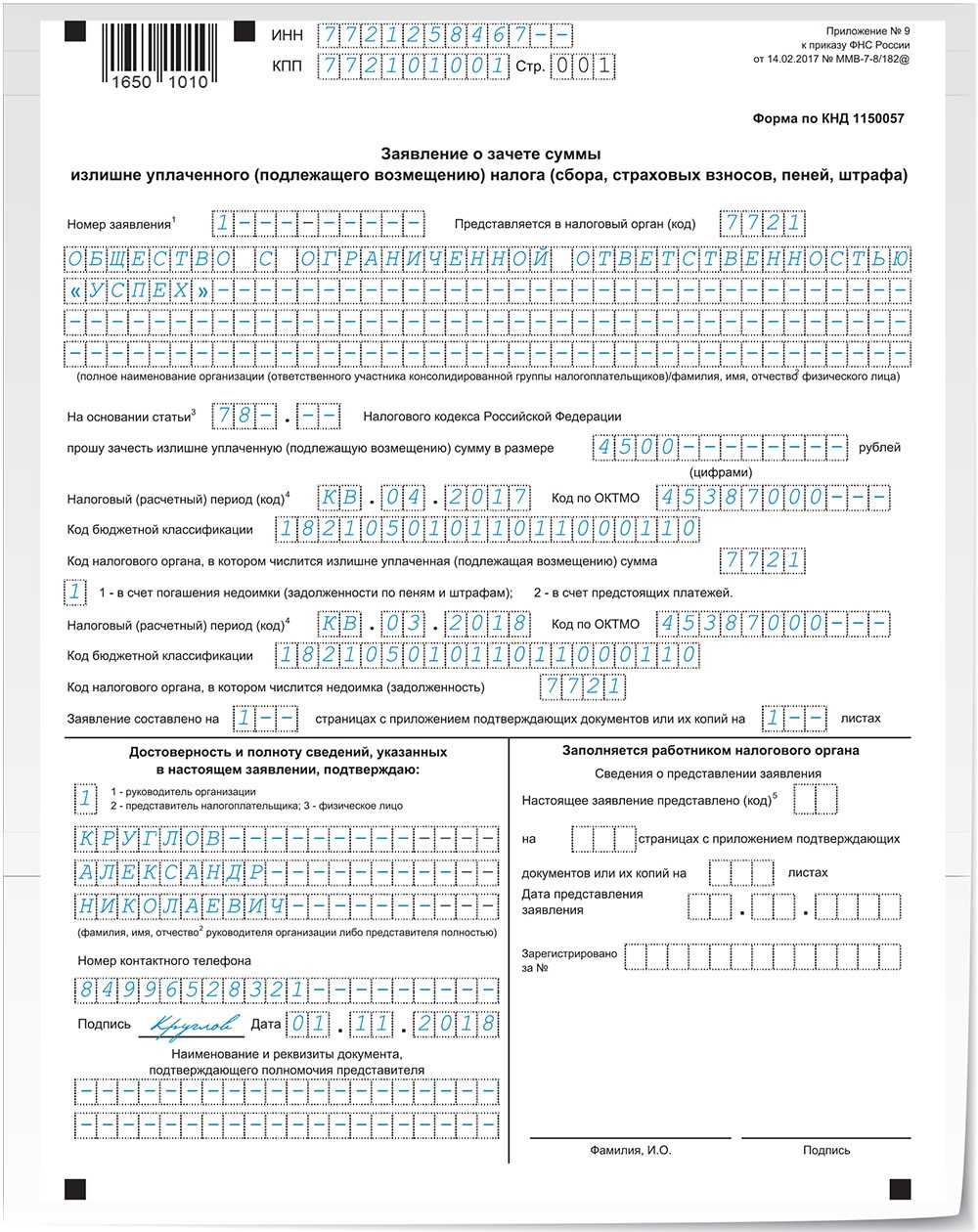

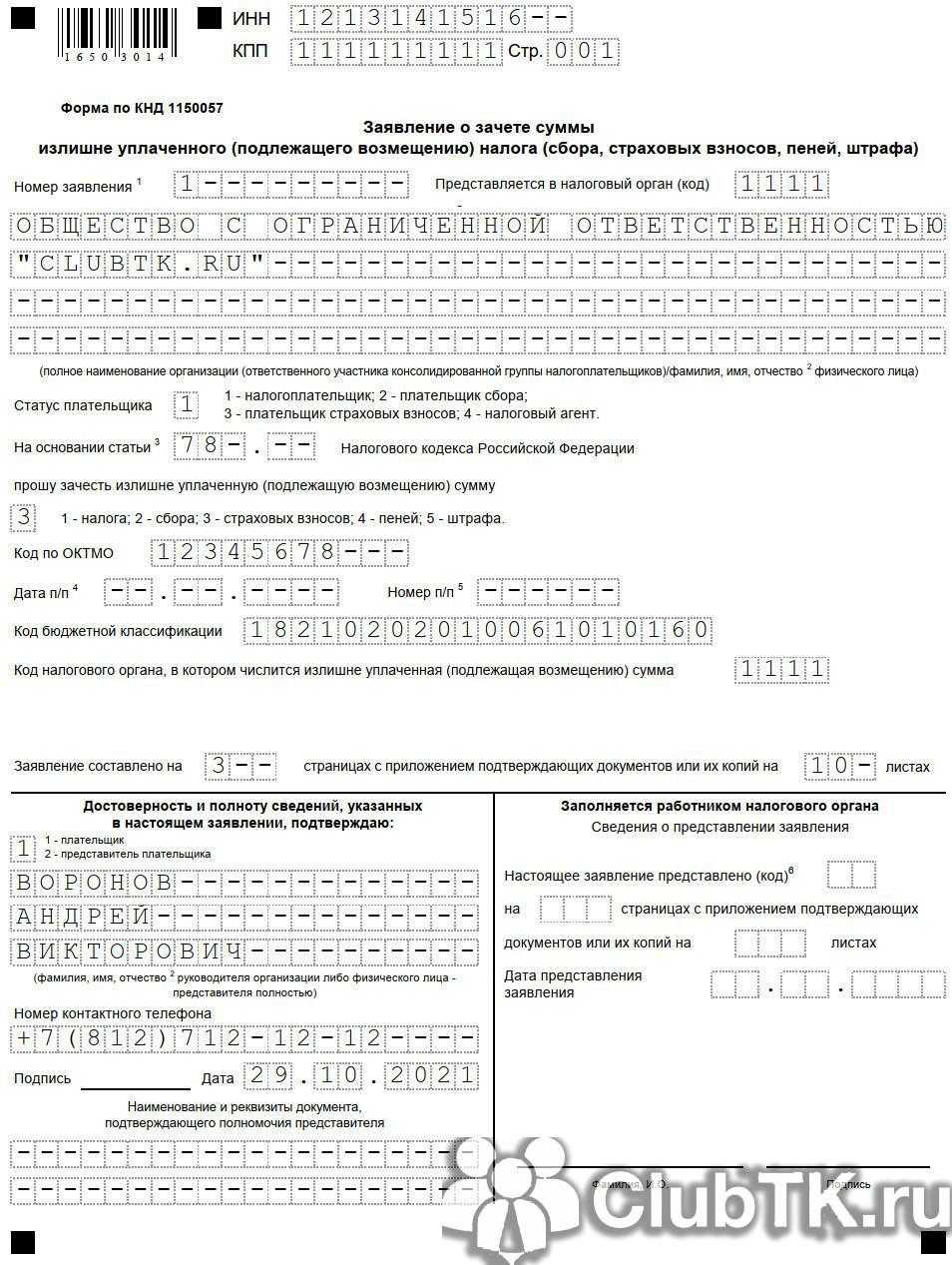

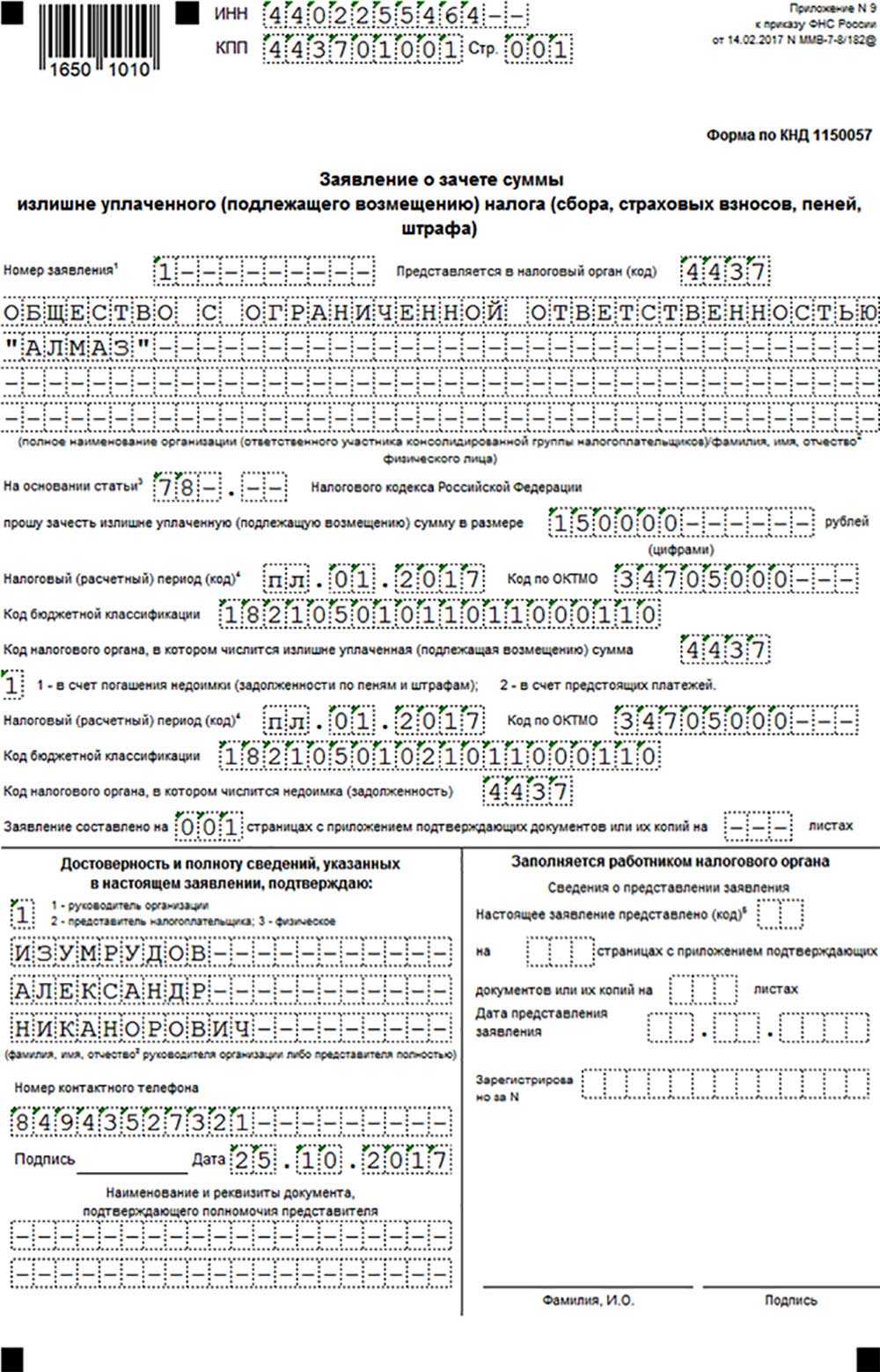

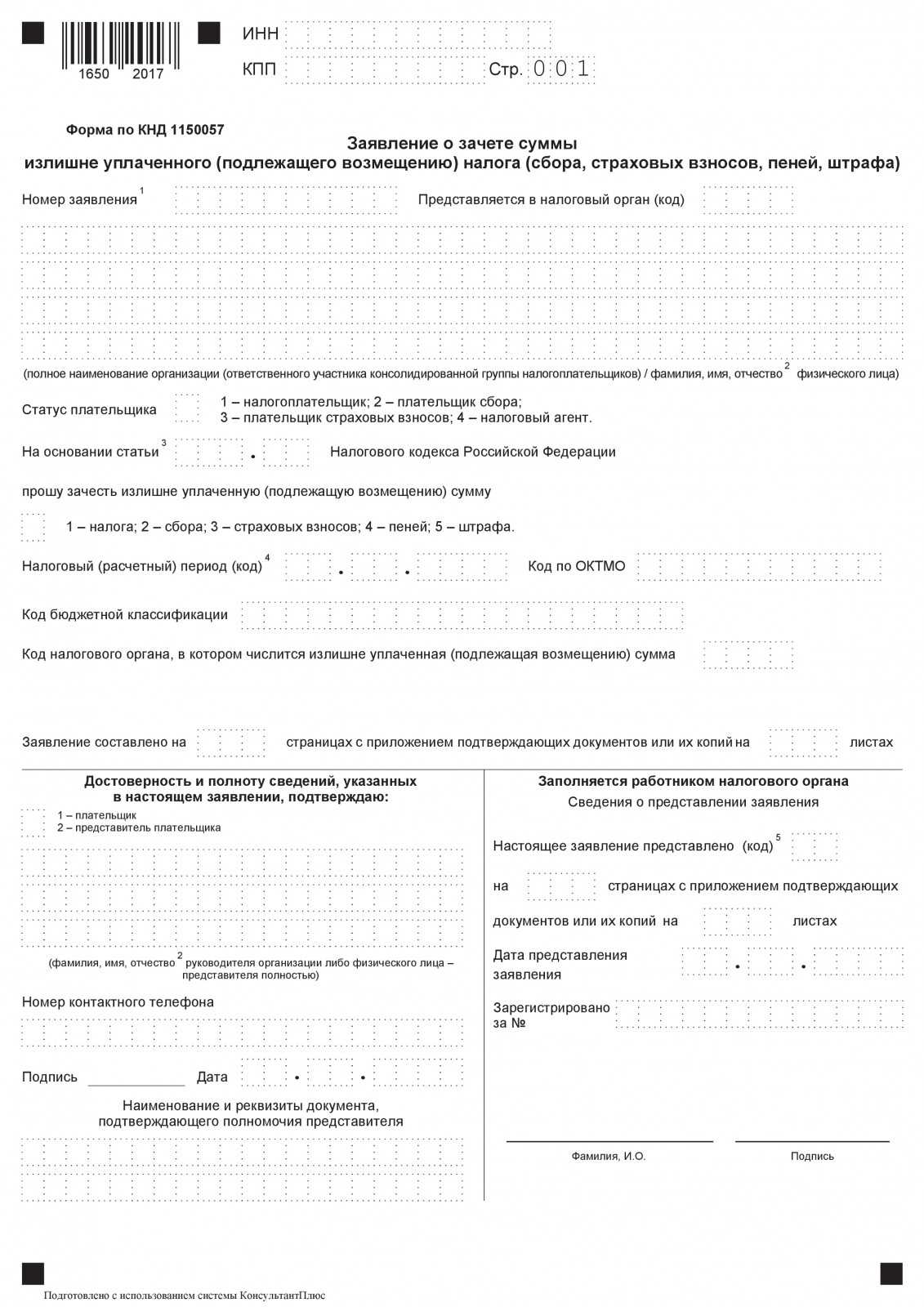

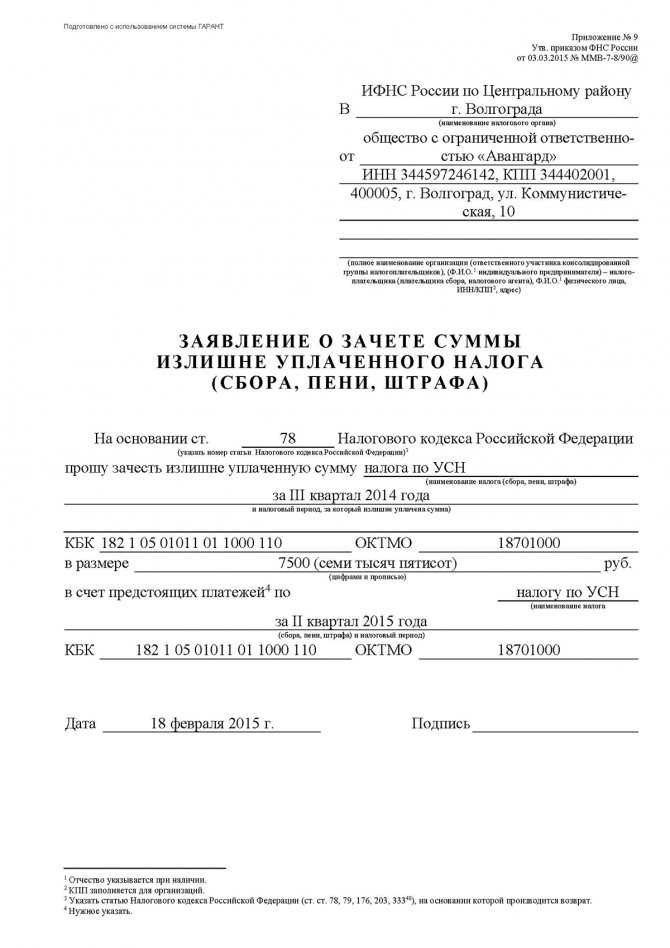

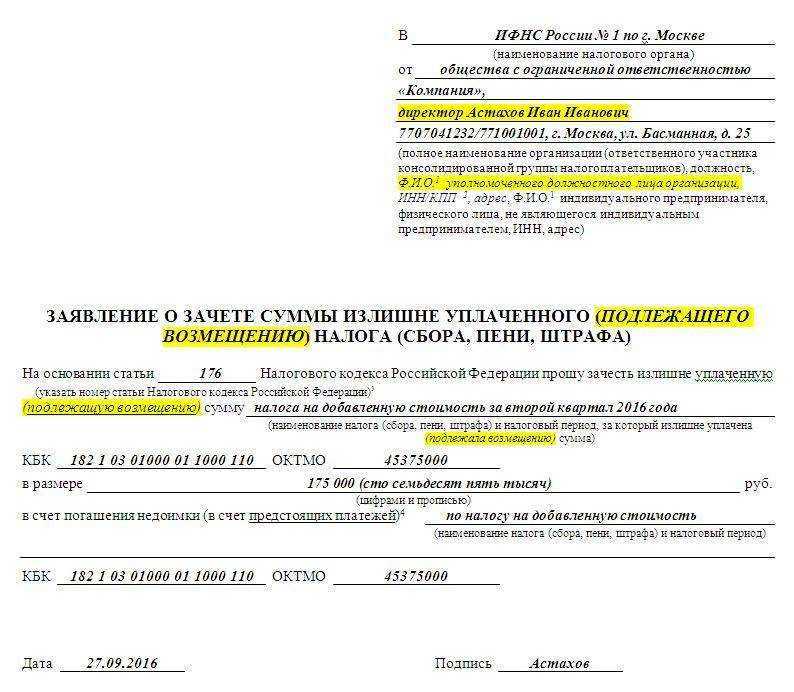

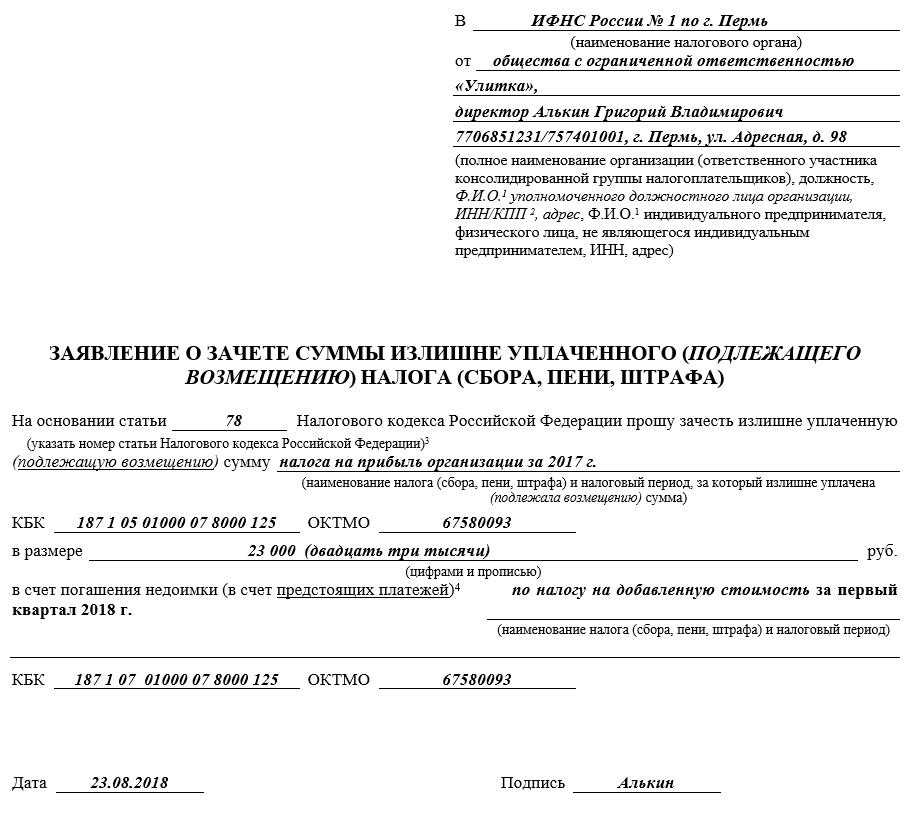

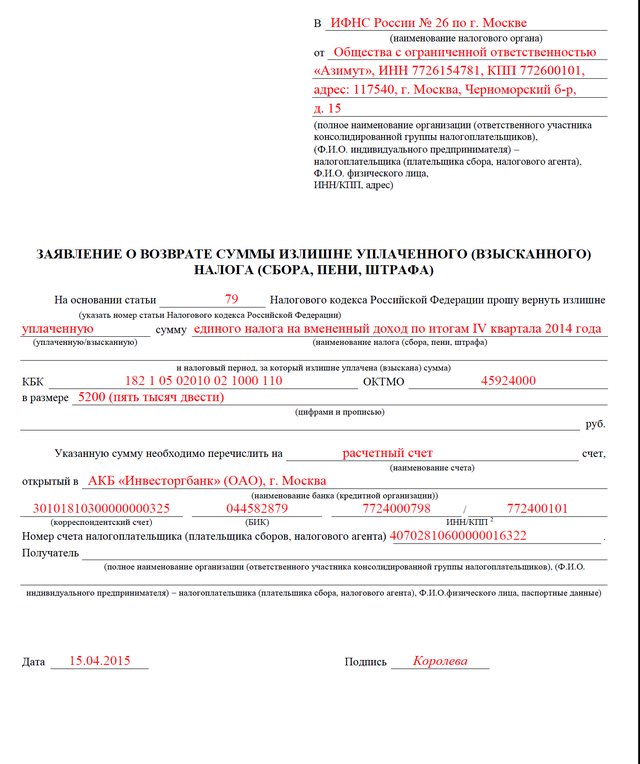

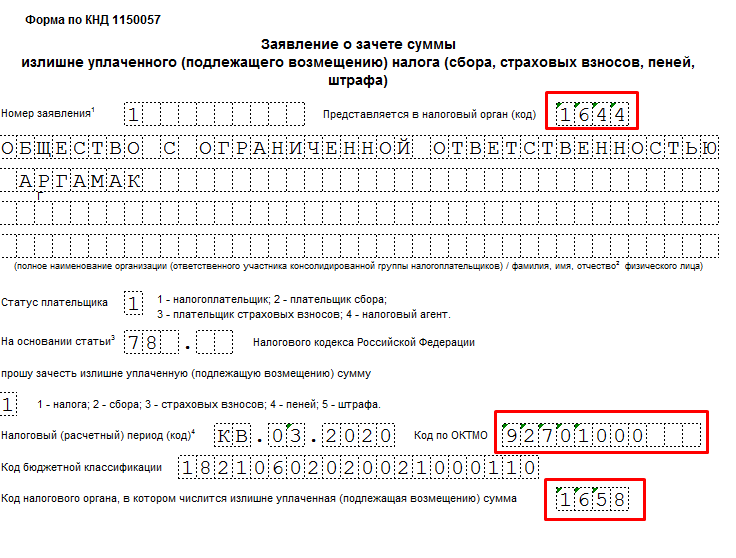

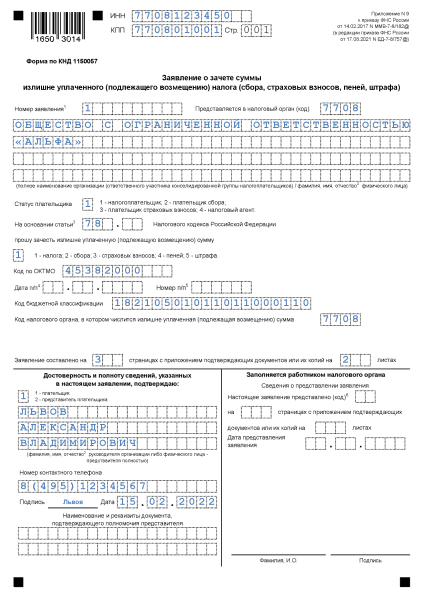

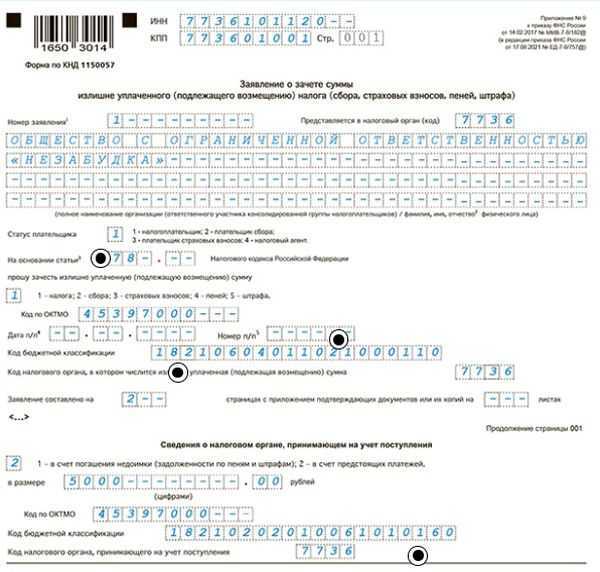

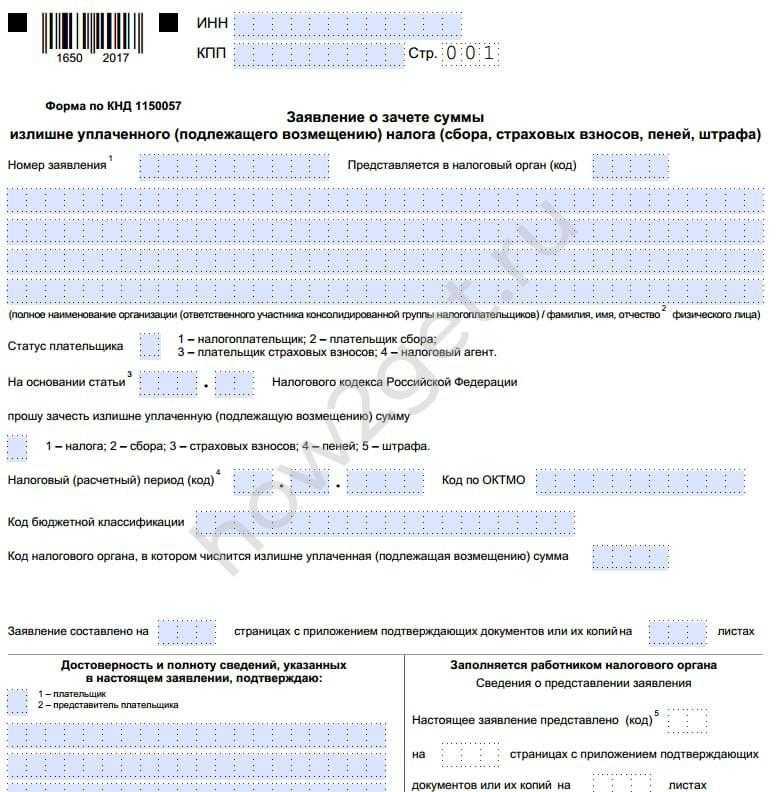

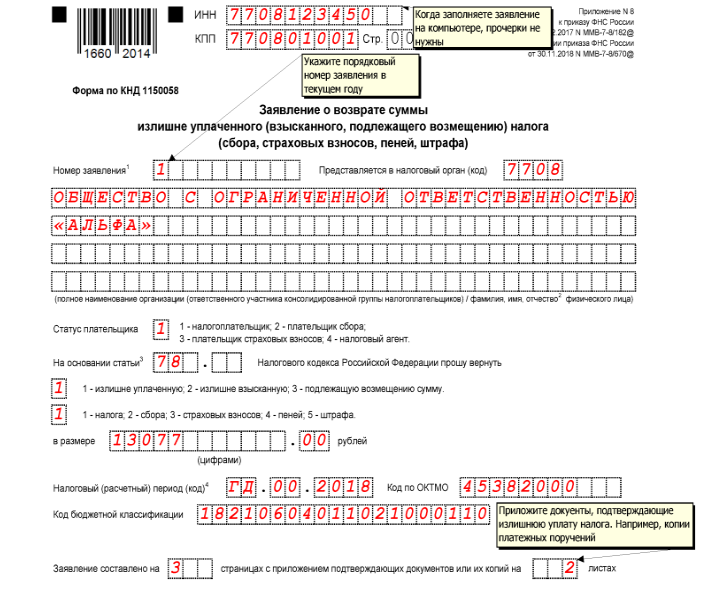

Формы заявлений утверждены Приказом ФНС России № ММВ-7-8/182 от 14 февраля 2017 г.:

- о возврате — приложение № 8 (КНД 1150058);

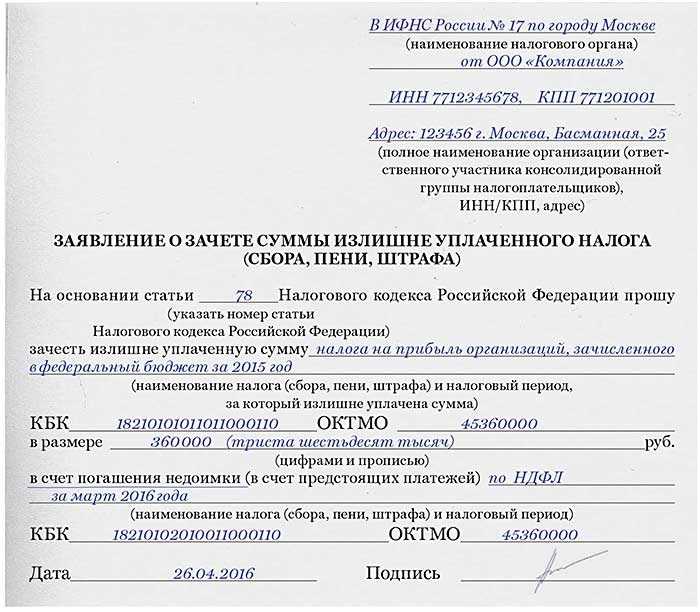

- о зачёте — приложение № 9 (КНД 1150057).

Бланки одинаковы для ИП и юрлиц. По каждому виду взносов нужно заполнить отдельное заявление. Срок подачи — 3 года с даты перечисления взносов, из-за которых образовалась переплата (п. 7 ст. 78 НК РФ). То есть в 2022 г. можно вернуть или зачесть взносы, которые вы переплатили в 2019 году и позже.

Заявление можно подать:

- в бумажном виде — отнести в налоговую лично или через представителя с доверенностью, отправить Почтой России письмом с описью вложения;

- в электронном виде — через спецоператоров связи, через личный кабинет юрлица или ИП на сайте ФНС, или через сервис «Моё дело», если у вас есть учётная запись.

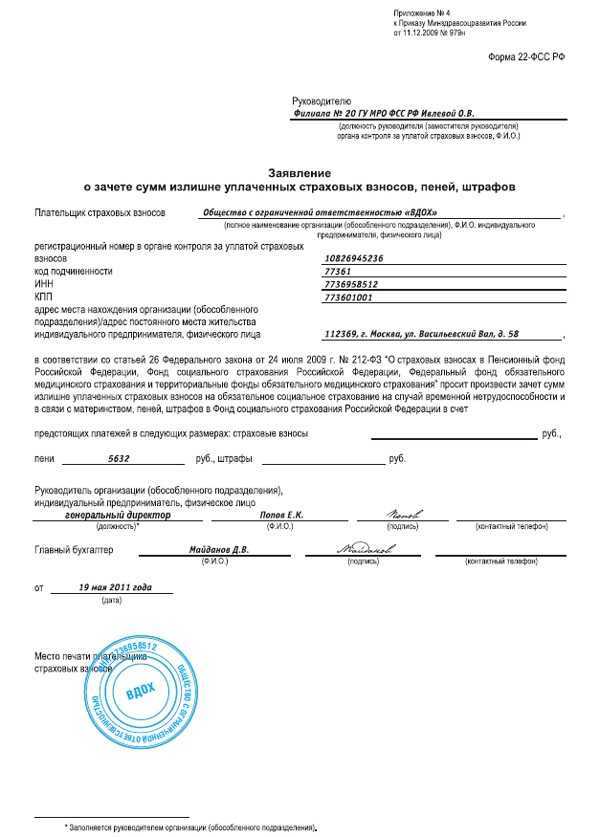

По переплате взносов от несчастных случаев нужно обращаться в отделение соцстраха, в котором вы состоите на учёте. Заявление подают в бумажном или электронном виде по формам, утвержденным приказом ФСС РФ № 457 от 17.11.2016:

- 22-ФСС — о зачёте;

- 23-ФСС — о возврате.

Если заявление не подавать, ФСС может самостоятельно зачесть переплату в счёт предстоящих платежей или задолженности по пеням и штрафам.

Подать заявление на возврат излишне уплаченных взносов

Бесплатный доступ

Возврат переплаты страховых взносов, образовавшихся начиная с 2017 года

Как уже отмечалось выше, с 2017 года страховые взносы уплачиваются в ФНС. Поэтому и обращаться за переплатой нужно будет в налоговый орган. Порядок действий при этом будет следующий:

| Порядок действий | Что в себя включает действие |

| Сверка расчетов | Сверка необходимо для того, чтобы точно определить наличие переплаты или недоимки, а также их размер. |

| Направление переплаты на погашение недоимки | Если у компании есть недоимки, то переплата направляется на их погашение. |

| Подготовка заявления на возврат переплаты | Заявление заполняется по форме КНД 1150058 |

| Подача заявления в ФНС | Заявление подается по месту учета или регистрации организации или ИП. Подать заявление можно одним из способов, рассмотренных выше. |

Важно! Так как возврат переплаты осуществляется на расчетный счет компании, то в заявлении в обязательном порядке указываются реквизиты этого счета. Когда возврат осуществляется ИП, то деньги ему перечисляются на тот счет, который он использует для своей коммерческой деятельности

Правила возврата средств с ЕНС

После того как предприниматель отправит заявление, налоговая проверит полученные данные. Не позднее следующего рабочего дня после получения документа налоговики должны направить в Казначейство поручение на перевод средств на расчётный счёт компании. Сотрудники Казначейства также будут рассматривать поручение в течение одного рабочего дня и не позднее следующего рабочего дня начислят деньги на счёт предпринимателя. Таким образом, срок возврата переплаты с ЕНС составляет три рабочих дня.

В случае если ФНС и Казначейство задержат возврат средств, налогоплательщик получит эту сумму с процентами. Отправлять для этого новое заявление не нужно, перерасчёт сделают автоматически. Проценты будут начисляться только с одиннадцатого рабочего дня после подачи заявления. Процентная ставка будет равна ключевой ставке Центробанка.

Заранее проверьте, есть ли средства на вашем ЕНС. Налоговая вернёт деньги, только если на вашем счёте образовалось положительное сальдо. Если на ЕНС меньше средств, чем вы указали в заявлении, вам переведут только часть запрошенной суммы. Если на ЕНС нулевое или отрицательное сальдо, налоговая пришлёт отказ.

Проценты за просрочку перевода возврата

ИФНС и ФСС могут опоздать с возвратом страховых платежей. В этом случае фирма может предъявить объем процентов, определяемый в зависимости от размера просроченного платежа и длительности самой просрочки. Размер процентов определяется по стандартной формуле, используемой при установлении пени:

Размер переплаты * число дней просрочки * 1/300 ставки рефинансирования

Размер процентов можно устанавливать только тогда, когда деньги пришли на р/с компании. Связано это с тем, что объем неустойки зависит от длительности просрочки. Соответствующие правила расчетов установлены частью 9 статьи 27 ФЗ №212 от 24.07.09. Деньги переводит Казначейство РФ по поручению фондов.

ВАЖНО! Госорганы должны именно вернуть деньги на р/с организации. Средства, начисленные в качестве процента за просрочку, не могут быть зачтены в счет будущих платежей

Пример

Компания переплатила взносы на 2 700 руб. Было направлено заявление на возврат денег. Они должны были прийти 10 февраля, но фактически приходят только 20 февраля. Фирма проводит эти расчеты:

- Число дней просрочки – 10.

- Размер процентов: 2 700 * 10 * 1/365 * 9%. = 6,66 рублей.

Процент будет начисляться с даты, являющейся последним днем перевода переплаты.