Как рассчитать, от какой стоимости?

Расчет повышенного налога на машину проводится с помощью повышающего коэффициента, связанного с годом выпуска и стоимостью транспортного средства, мощностью двигателя и региональной ставки. Налоговый кодекс предусматривает несколько коэффициентов для расчета.

Сколько составляет размер транспортных повышающих коэффициентов (КП)?

Повышающий коэффициент имеет свой размер, и применяется к машинам со следующей возрастной и ценовой категорией:

- 3 года, от 3 до 5 млн рублей: коэффициент 1,1;

- 2 года, от 3 до 5 млн рублей: коэффициент 1,3;

- 1 год, от 3 до 5 млн рублей: коэффициент 1,5;

- 5 лет, от 5 до 10 млн рублей: коэффициент 2;

- 10 лет, от 10 до 15 млн рублей: коэффициент 3;

- 20 лет, свыше 15 млн рублей: коэффициент 3.

Машина может не попасть под данный коэффициент, если производитель заведомо устанавливает цену ниже 5 млн рублей.

Как начисляется сумма – порядок и пример, как считать

При расчете налога на роскошь автомобиля используется формула

Н = С×МД×КП×Км/12, где:

- Н – сумма налога.

- С – региональная ставка.

- МД – мощность двигателя (или НБ – налоговая база).

- КП – повышающий коэффициент.

- Км – количество месяцев, в течение которых владелец пользуется транспортным средством.

Региональная ставка определяется в рублях за 1 л/с. Информация о ставках представлена в таблице ставок транспортного налога для всех регионов России.

Пример того, как посчитать. Гражданка К. приобрела в 2018 году автомобиль стоимостью 3750000 рублей. Приобретение было совершено в г. Москва. Мощность двигателя составляет 250 л/с, налоговая ставка – 75 р за 1 л/с, время владения машиной – 12 месяцев.

Итого: Н = 75×250×1,1×12/12 = 20625 рублей за 12 месяцев.

Если владелец распоряжался автомобилем неполное число месяцев, для расчета применяется правило поставки транспортного средства на учет до 15 числа месяца, либо снятия с учета после данного числа. Если же средство зарегистрировано после 15 числа месяца, или снято с учета до этой даты, данный месяц не учитывается.

Калькуляторы онлайн

Для более быстрого расчета рекомендуется воспользоваться калькулятором онлайн. Рассчитывается налог на таких ресурсах, как:

- Калькулятор на сайте https://www.nalog.ru/.

- Калькулятор на сайте https://law.drom.ru/calc/.

Результаты расчета по калькулятору всегда совпадают с тем, как считается по формуле налоговой инспекции.

Порядок расчета транспортного налога, формулы и примеры приведены тут, а размер транспортного налога по лошадиным силам и по регионам можно найти здесь.

Льготы по транспортному налогу

Физические и юридические лица вправе подать заявление на предоставление льгот по уплате налога при наличии оснований.

Список автомобилей, не облагаемых налогом:

- полученные на линии соцзащиты;

- адаптированные для инвалидов;

- весельные лодки;

- сельскохозяйственная техника, зарегистрированная на владельца сельскохозяйственного предприятия;

- ряд речных и морских судов.

Собственники угнанных автомобилей временно освобождаются от уплаты налога. При возвращении машины начисления возобновляются. Доплачивать налог за пропущенный срок не требуется. Старые автомобили (выпущенные до 1994) не попадают под льготное налогообложение. Из-за несоответствия экологическим нормам допустимо применение повышающего коэффициента.

Мнение эксперта

Иван Страховский

Страховой эксперт

Калькулятор ОСАГО

Некоторые регионы ввели льготы для владельцев газовых и электрических автомобилей. В Москве, Московской области и ряде субъектов РФ до 2024 отменен транспортный налог на электромобили (гибридные под льготы не попадают). В Белгородской и Иркутской областях налог для владельцев транспорта на газу ниже в 2 раза. В Новосибирске и Приморье применяется понижающий коэффициент для машин старше 10 лет.

Для физических лиц

Список льготников на федеральном уровне, освобождаемых от уплаты налога:

- Инвалиды I и II группы, их родители, попечители и опекуны.

- Собственники автомобилей мощностью менее 70 л. с.

- Многодетные семьи, матери или отцы-одиночки.

- Жертвы радиации (ликвидаторы техногенных катастроф, участники испытаний ядерного оружия или космической техники и пр.).

- Герои СССР и РФ.

- Награжденные Орденом Славы (независимо от степени).

- Бывшие узники концентрационных лагерей, гетто и пр.

- Ветераны и инвалиды ВОВ, ветераны и инвалиды боевых действий.

Льгота распространяется на одно транспортное средство мощностью менее 200 л. с. (за исключением снегоходов и мотосаней). Оформить льготу могут только владельцы автомобиля, а не члены его семьи. Если в многодетной семье автомобиль есть у матери и отца, то льготу разрешено оформить только одному. Если у льготника в собственности несколько автомобилей, то гражданин вправе самостоятельно выбрать объект налогообложения. Если у льготника 2 машины и 2 основания для получения льготы, то льгота распространяется на одно транспортное средство по выбору. Льготник получает льготы в соответствии с регионом прописки, а не по месту проживания.

Региональные власти пользуются списком льготников на федеральном уровне. Правительства субъектов РФ вправе расширить перечень. Чаще всего в список региональных льготников попадают:

- пенсионеры (полное освобождение от налога или уменьшение ставки);

- ветераны труда.

Точный список льгот легко узнать на региональном сайте ФНС.

Для юридических лиц

Помимо перечисленных выше оснований для получения льготы региональные власти вправе уменьшать транспортный налог для юрлиц, которые:

- используют труд инвалидов;

- поддерживают коренные промыслы малых народов;

- осуществляют пассажироперевозки;

- поддерживают традиционные для региона сферы деятельности (кожевенное производство, сельское хозяйство и пр.).

Также льготы могут предоставить общественным или религиозным объединениям. На сегодня 73 региона из 85 готовы предоставить льготы по письменному заявлению организации.

Как рассчитать налог с продажи автомобиля

Он определяется от налоговой базы — полученного дохода. Её можно уменьшить и заплатить меньше налога. Для этого используют два способа — вычитают расходы на покупку транспортного средства или отнимают фиксированную сумму.

Нерезиденты не могут при расчёте налога использовать налоговый вычет. Они считают налог от стоимости машины при продаже. Например, если машину продали за 900 тысяч рублей, считают 30% от этой суммы. При таких условиях нерезиденту придётся заплатить 270 тысяч рублей.

Вычет расходов на покупку машины

Используют, если можно подтвердить сумму, потраченную на покупку авто. Например, если есть договор купли-продажи машины, в котором указана её цена

Поэтому важно, чтобы в договоре была указана действительная сумма — от неё будет зависеть сумма налога

Иногда продавцы просят написать в договоре меньшую стоимость. Например, автомобиль продаётся за 490 тысяч рублей, а продавец просит написать в договоре 350 тысяч рублей. Если на это согласиться, при продаже машины другому человеку придётся заплатить больше налога.

Почитайте ещё несколько статей по теме

Как узнать реальный пробег автомобиля Топ-5 сервисов подписки на автомобили 6 способов покупки машины на постсанкционном авторынке России

При использовании вычета расходов от суммы продажи машины отнимают её стоимость при покупке.

Примеры:

- В 2023 году вы продали машину за 650 тысяч рублей. А покупали её в 2022 году за 500 тысяч рублей. Налоговая база считается так: 650 000 − 500 000 = 150 000 рублей. От этой суммы можно посчитать налог: 150 000 × 13 / 100 = 19 500 рублей.

- Ваша подруга в 2023 году продала машину за 900 000 рублей. А покупала в 2021 году тоже за 900 000 рублей. Облагаемая налогом база составит: 900 000 − 900 000 = 0 рублей. Так что платить ничего не придётся.

Если после вычета расходов на покупку машины получается, что налоговая база равна нулю или меньше, налог платить не нужно. Но налоговую декларацию сдать всё равно надо.

Вычет в размере фиксированной суммы — 250 тысяч рублей

При вычете фиксированной суммы от стоимости автомобиля при продаже отнимают 250 тысяч рублей. Полученную разность принимают за налоговую базу, и от неё считают налог.

Примеры:

- Ваша мама продала машину за 320 тысяч рублей. Налоговая база 320 000 − 250 000 = 70 000 рублей. Размер налога: 70 000 × 13 / 100 = 9100 рублей.

- Коллега продал машину за 230 тысяч рублей. Размер возможного вычета больше, чем стоимость машины. Получается, коллеге не нужно платить налог.

Если машина продана меньше, чем за 250 тысяч рублей, налоговую декларацию не нужно сдавать.

Как рассчитывается налог по транспортным средствам?

В первую очередь очень важно знать, что роскошный транспорт бывает разный – автомобили, воздушные судна, катера, яхты, лодки и так далее. И все они при этом могут подпадать под налог на роскошь

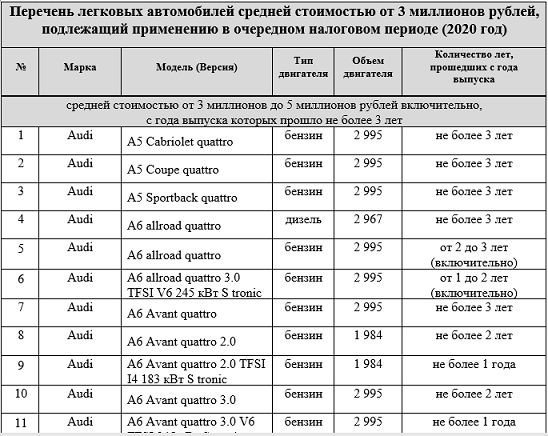

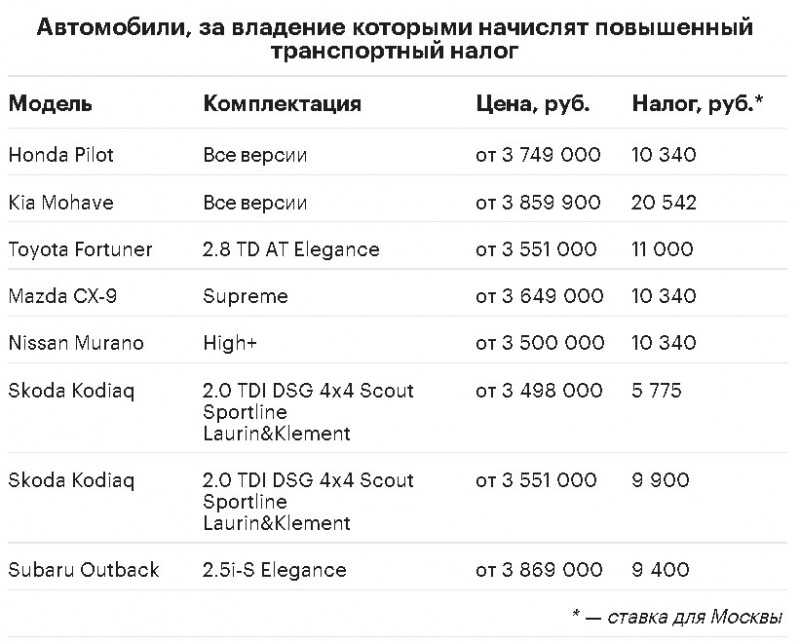

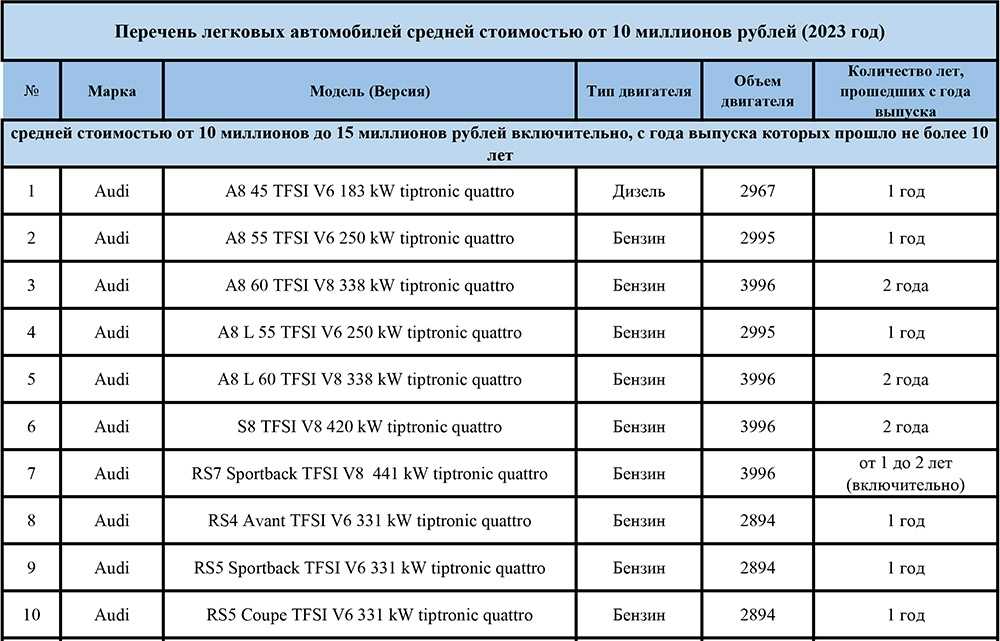

Основной критерий для обложения налогом является стоимость свыше 3 млн рублей. Конкретной ставки налога не существует, так как для каждого непосредственного владельца она меняется ежегодно и зависит от двух основных критериев оценки – стоимость и длительность нахождения в собственности.

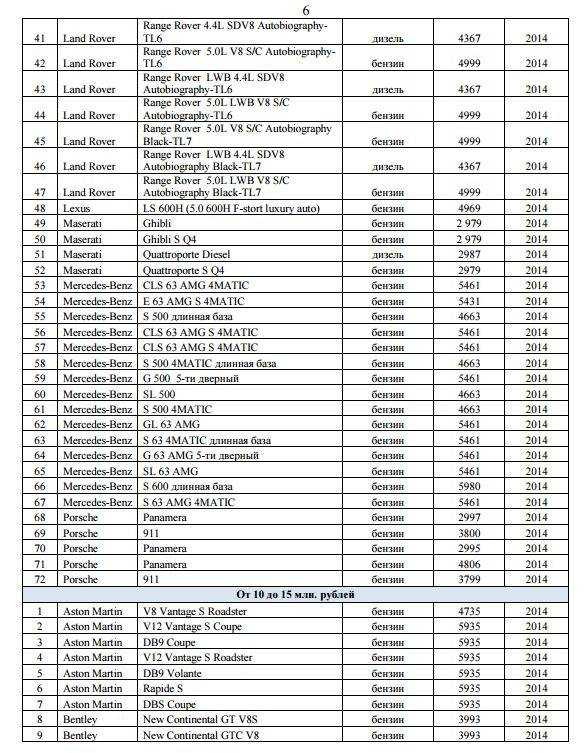

Сами транспортные средства делятся на несколько подкатегорий в зависимости от стоимости:

- От 3 до 5 млн рублей

- От 5 до 10 млн рублей

- От 10 до 15 млн рублей

- От 15 до 20 млн рублей

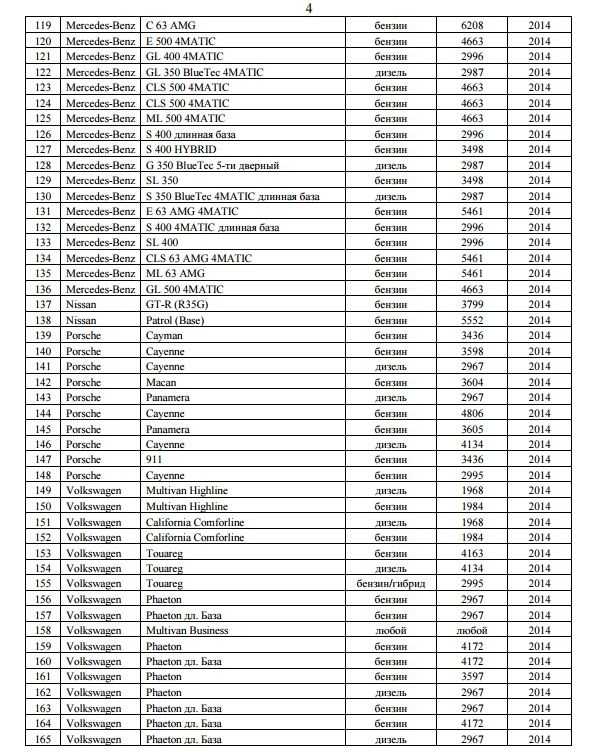

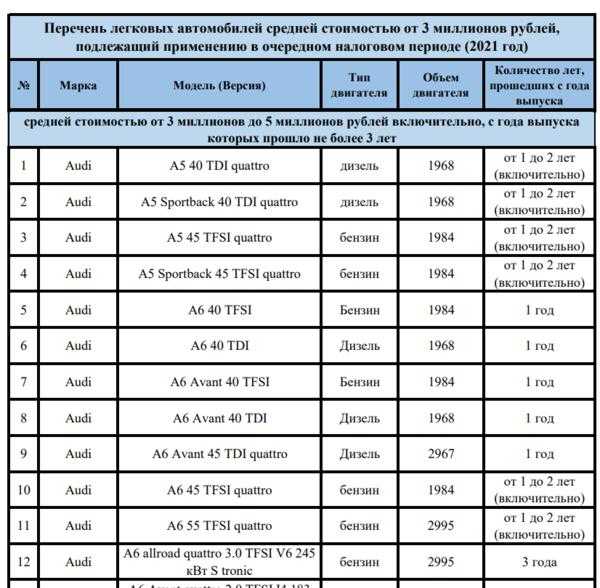

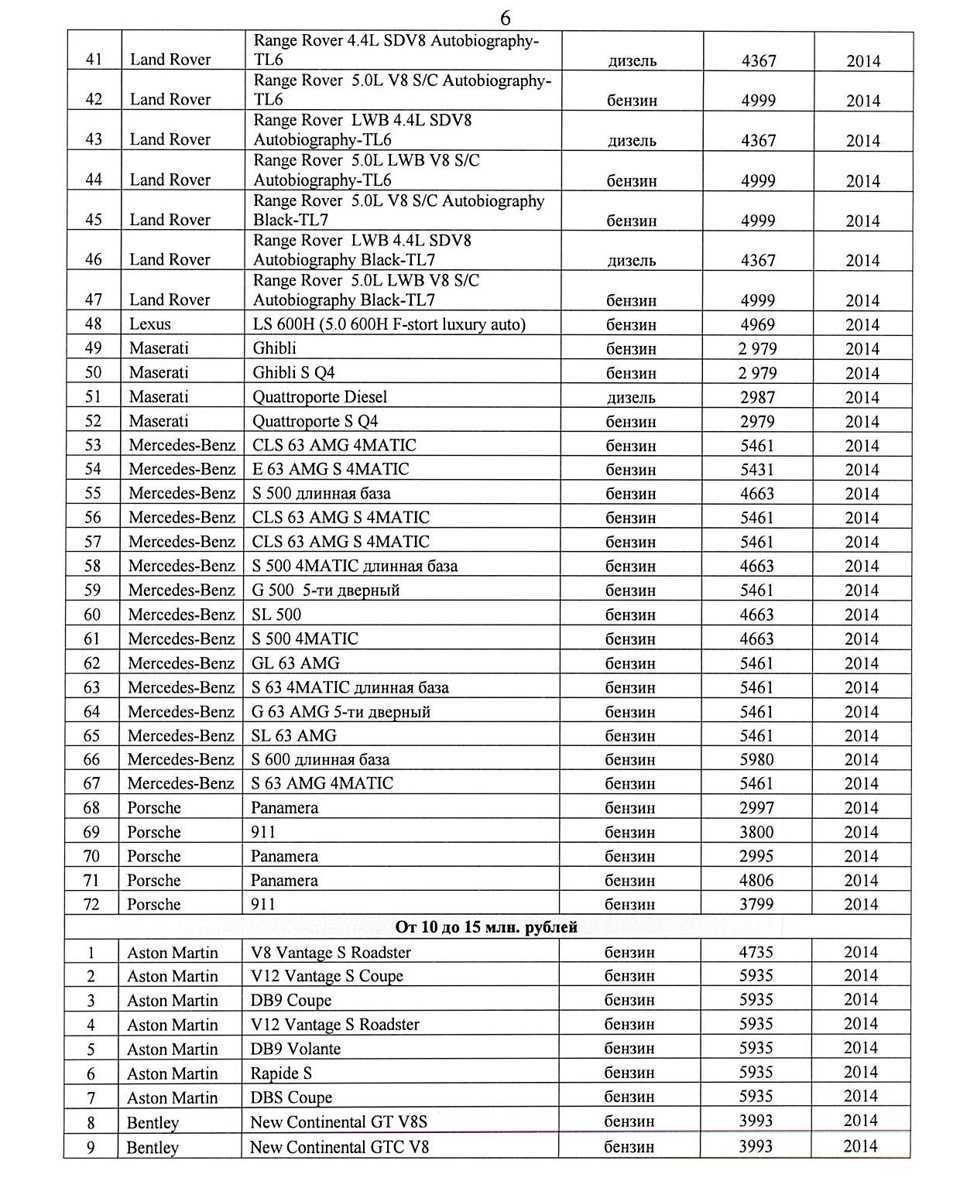

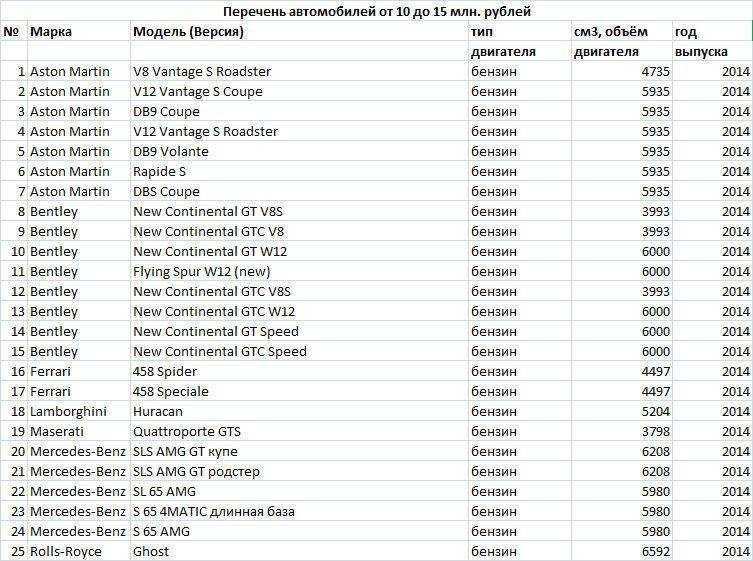

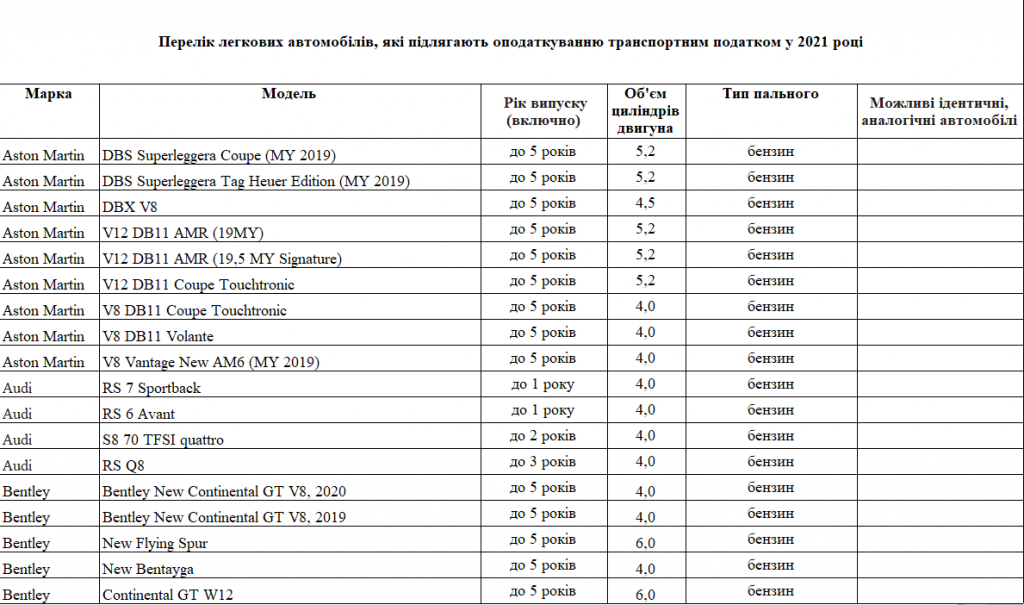

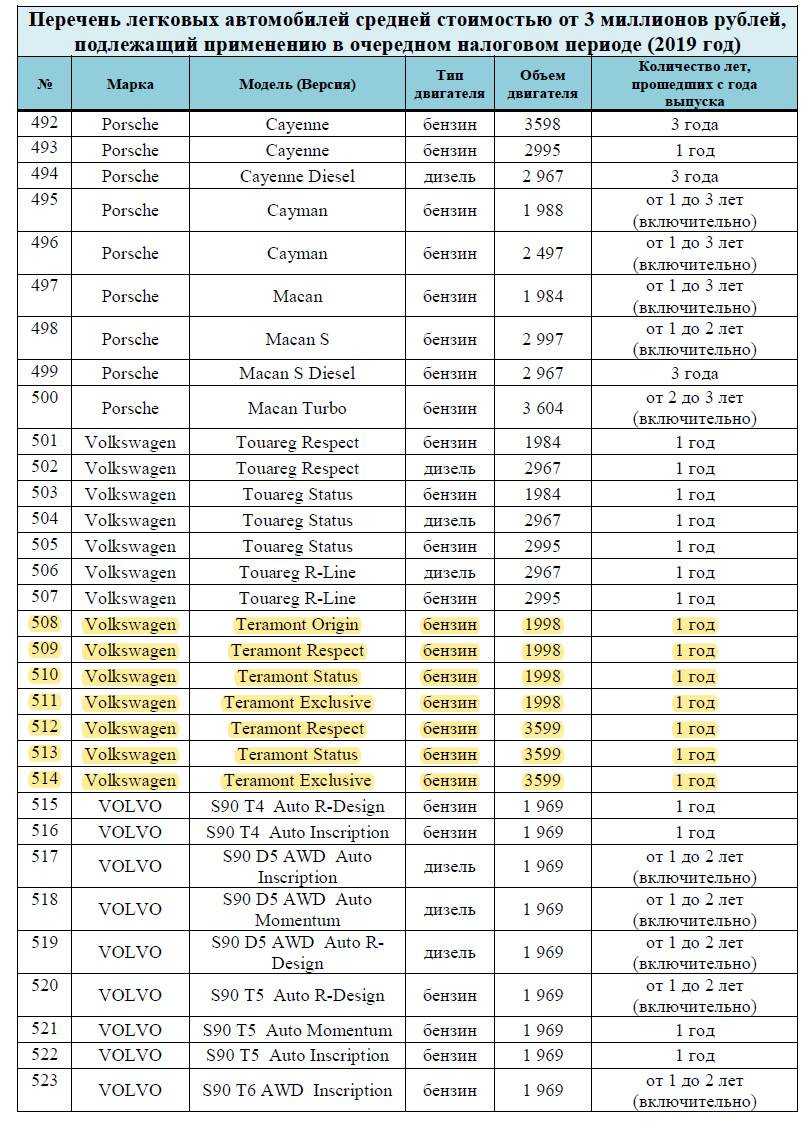

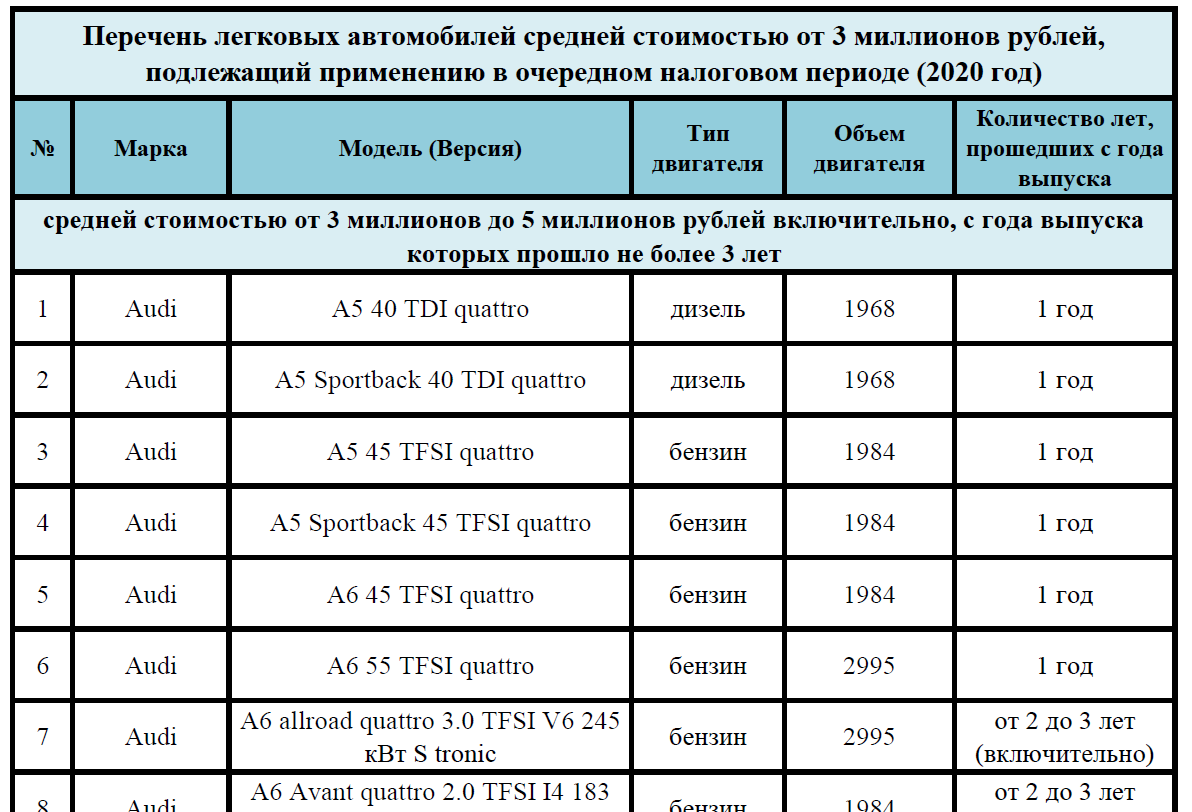

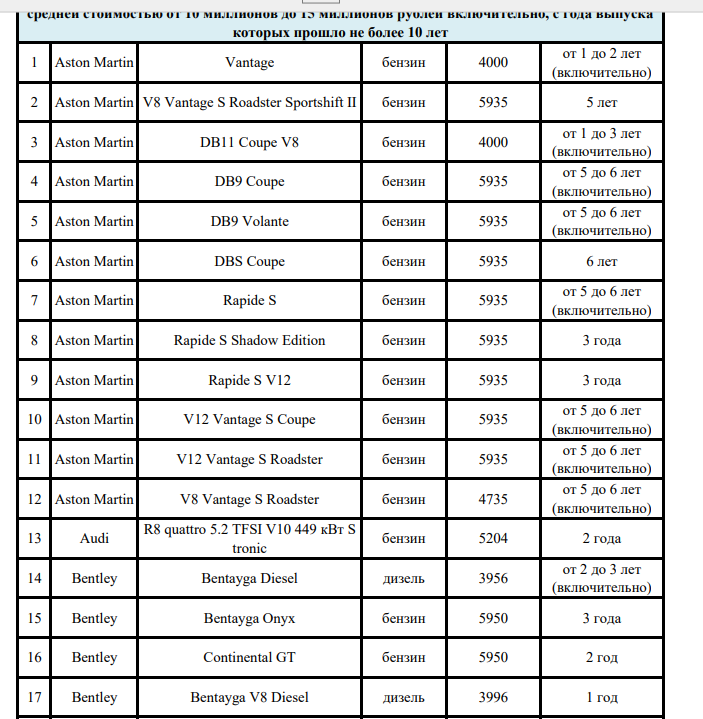

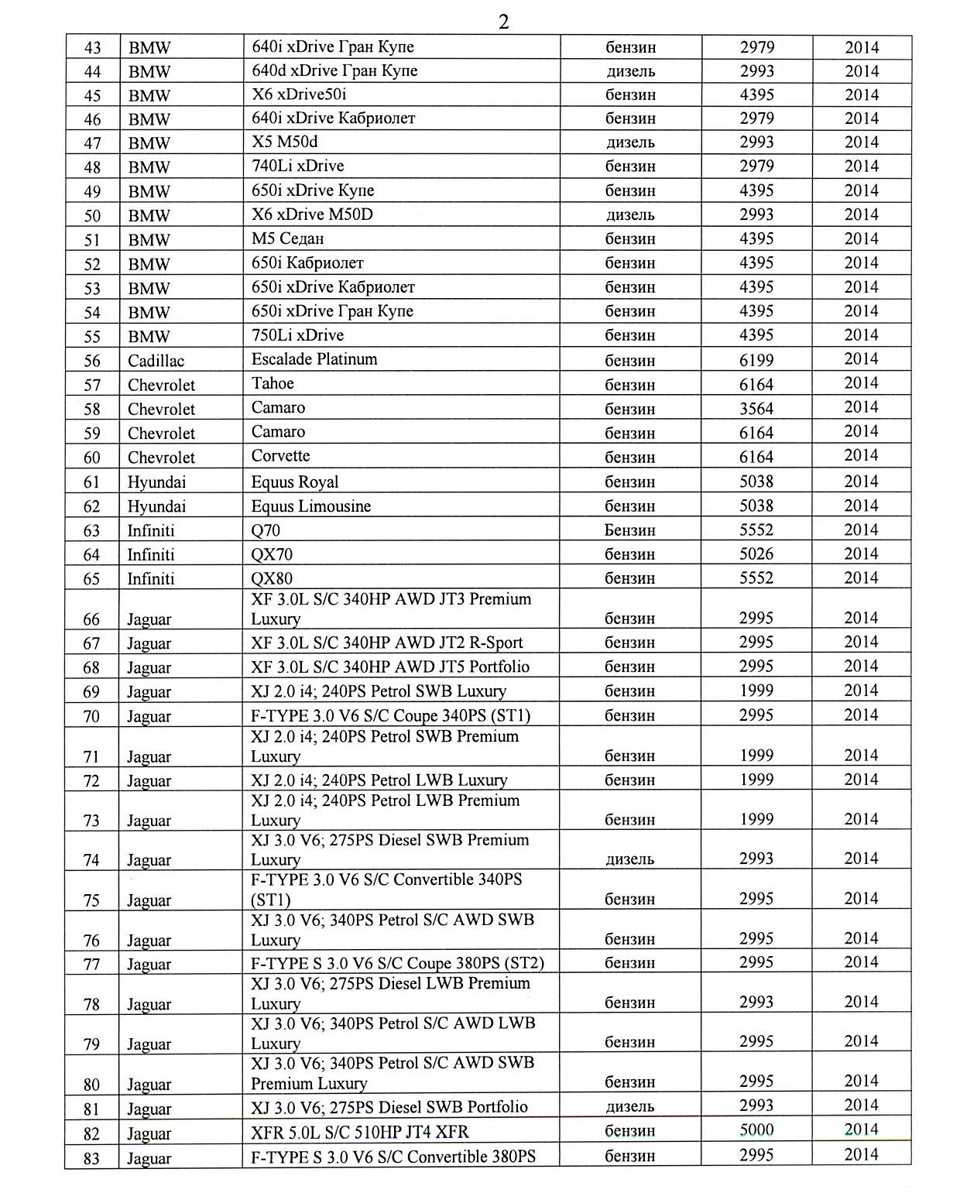

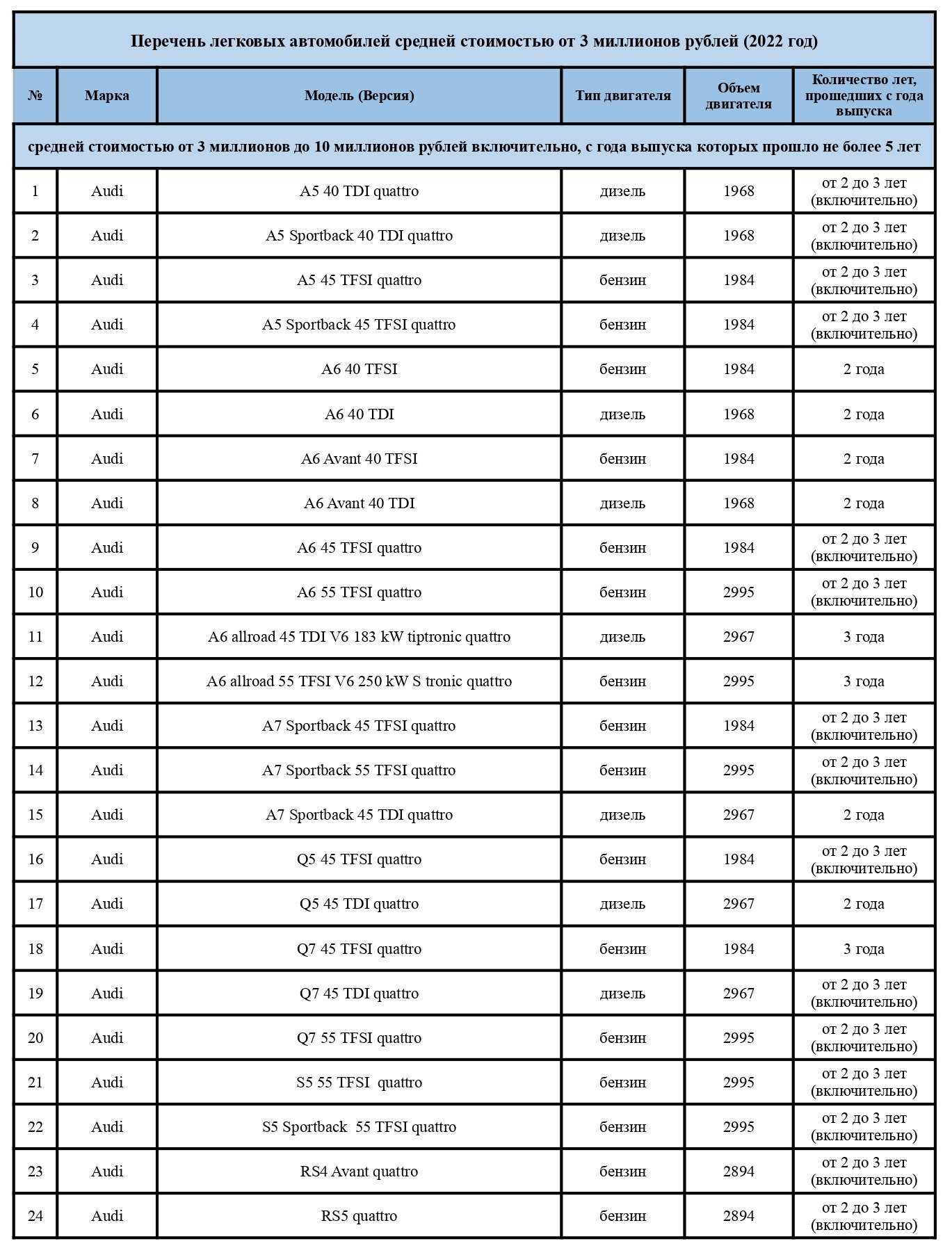

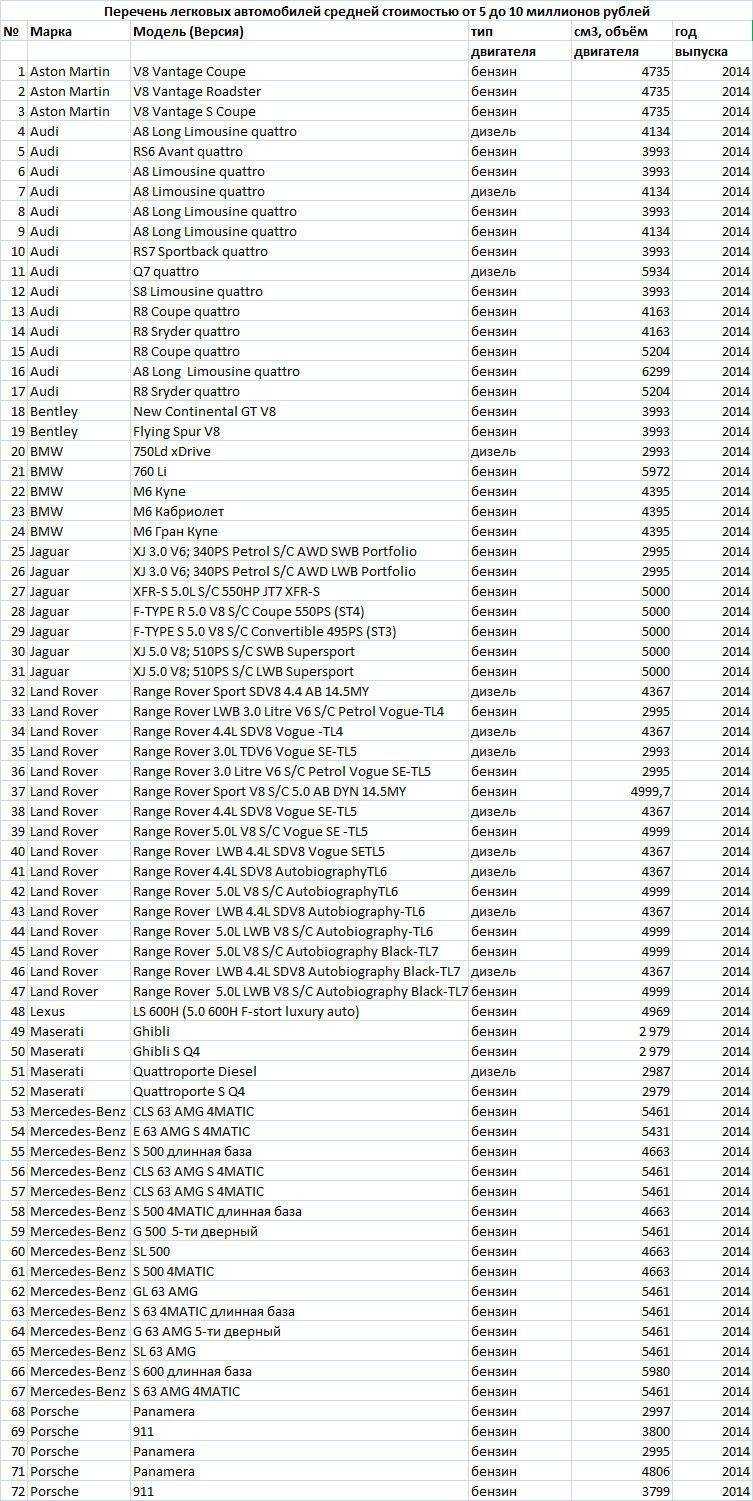

Сегодня список автомобилей, которые подпадают под налогообложение, включает в себя более одной тысячи позиций. Все они также подразделяются по ценовым категориям, которые указаны выше.

- 541 моделей стоимостью до 5 млн

- 346 моделей стоимостью от 5 до 10 млн

- 87 моделей стоимостью от 10 до 15 млн

- 66 моделей стоимостью от 15 до 20 млн

Как мы говорили ранее, налог на роскошные авто является надбавкой к обычному транспортному налогу. Он распространяется на все транспортные средства за исключением нескольких категорий:

- Легковые машины менее 100 лошадиных сил, которые получены через органы социальной защиты населения

- Рыболовные суда

- Пассажирский транспорт на море и в небе

- Автотранспорт сельскохозяйственного назначения

- Военный автотранспорт

- Медицинские воздушные суда

- Транспорт, который был зарегистрирован в Международном реестре

- Платформы и суда, которые участвуют в добыче полезных ископаемых

При исчислении транспортного налога используется несколько показателей:

- Мощность двигателя в лошадиных силах

- Тяга реактивного двигателя

- Валовая вместимость судов

Ставки налога, установленные правительством РФ для легковых авто.

|

Мощность |

Ставка |

|

до 100 л.с. |

2,5 рубля на единицу |

|

свыше 100 л.с. до 150 л.с. |

3,5 рубля за единицу |

|

свыше 150 л.с. до 200 л.с. |

5 рублей за единицу |

|

свыше 200 л.с. до 250 л.с. |

7,5 рублей за единицу |

|

свыше 250 л.с. |

15 рублей за единицу |

Если у вас другой транспорт и вы не знаете, как платить по налогу и сколько вы должны бюджету за то, что передвигаетесь на колесах, то вы всегда можете ознакомиться с полным перечнем и ставками на официальном сайте Федеральной налоговой службы.

Изменения в 2018 году

В 2018 году в России было принято правительственное решение внести некоторые изменения в Правила налогообложения владельцев автомобилей, грузовиков, пассажирских маршрутных такси и прочих транспортных средств.

Так, закон о транспортном налоге претерпел новшества в налоговых ставках, правилах расчета, обязанностях для налогоплательщиков, а также, продолжают рассматриваться несколько вопросов по законопроекту на 2018 год в отношении налогов по транспорту.

Рассмотрим самые основные изменения:

- Правила расчета и размер выплаты основаны на количестве лошадиных сил автотранспорта, стоимости авто и налоговой ставки по тому или иному региону.

- Срок оплаты транспортного налога установлен не позднее 1 октября 2018 для совершения оплаты за 2018 год.

- Транспортный налог оплачивать нужно 1 раз в год для физических лиц и поквартально в виде авансового платежа для юридических лиц.

- Налоговые ставки по каждому из регионов Российской Федерации могут существенно отличаться. Например, для автомобилей с мощностью двигателя 150-200 лошадиных сил в Ханты-Мансийского АО ставка налога на транспорт составляет 30 руб. за 1 лошадиную силу.

- В рамках решений региональных представителей власти на территории России могут определяться льготы на оплату транспортного налога и ее отсутствие для тех или иных граждан. Это могут быть многодетные семьи, пенсионеры, инвалиды, военные пенсионеры, лица, перенесшие трагедию на Чернобыльскую АЭС и другие категории граждан, а также некоторые муниципальные предприятия.

- Физическим лицам не обязательно теперь рассчитывать самим сумму транспортного налога. Для этого существуют специальные отделы в налоговой службе. В принципе, так было и ранее, только теперь граждане-автомобилисты обязаны обратиться в отдел ФНС по месту жительства, когда уведомления так и не наблюдалось

- Оплата налоговой суммы возможна лишь при наличии уведомления, которое приходит по почтовому адресу на имя владельца автомобиля.

- «Налог на роскошь», если его можно так назвать, говорит о том, что вводится некий коэффициент для дорогих авто, который существенно увеличивает объем платежа по ежегодному транспортному налогообложению. Список таких автомобилей по каждому региону можно найти на сайте Минпромторга РФ (порядок и величина повышающего коэффициента определены приказом Минпромторга РФ №316 от 28.02.2014 г.).

Сообщать об этом неприятном инциденте не обязаны только лишь те граждане, которым была предоставлена льгота по налогу на ТС, а также те лица, которые уже однажды получали уведомление, а затем, вдруг, перестали его получать.

В 2018 году за то, что вы ничего не будете предпринимать – подавать сообщение в налоговую службу о вашем транспортном средстве в случае непришедшего на ваш почтовый адрес уведомления, будет полагаться взимание штрафа с вас – 20% от суммы неуплаченного налога.

Теперь гражданин, являющийся обладателем собственного автомобиля при отсутствии уведомления должен предпринять следующие шаги:

написать в письменном виде сообщение, в котором просто сообщается, что вы обладатель налогооблагаемого имущества – транспортного средства;

- к сообщению следует приложить копию регистрационного свидетельства на транспорт, выданный органом ГИБДД;

- такие действия следует выполнять не позже 31 декабря того года. Который следует за отчетным. Другими словами, если установленный крайний срок платежа транспортного налога на 2018 год – это 1 октября, то у вас есть еще некоторое время до конца года подать сообщение в налоговую инспекцию.

- такое сообщение подается один раз;

- если у вас несколько машин, но в пришедшем уведомлении какая-то машина не указана, тогда вам по ней также следует подать данные в виде письменного сообщения по форме – КНД 1153006.

Коэффициент напрямую зависит от мощности двигателя, стоимости дорогого автомобиля и исчисляется исключительно только для легковых машин.

Обычно по России стоимость авто, стоящих в разряде роскошных, колеблется от 3 до 5 млн. руб. В увеличенном объеме с коэффициентом – 1,1-1,5 – налог начисляется тогда, когда с момента выпуска авто не прошло трех лет.

Если же используется коэффициент 3, то это означает, что авто не старше 10-20 лет, а его стоимость составляет от 10 до 15 млн. руб.

После того как неоднократно в Государственную Думу РФ были поданы Проекты об изменении расчетов транспортного налога, ФНС в своем письме от 02.04.2013 г. сообщала о невозможности заменить полностью уплату транспортного налога на оплату топлива.

Другими словами, включить сумму транспортного налога в оплату топлива, крайне сложно. Ведь тогда увеличится стоимость топливных акцизов.

Также планируется ввести дополнительные коэффициенты на возраст и экологичность класса авто.

Ставки транспортного налога по регионам в 2024 году

| Регион | Ставка руб. за 1 л.с. | 0-100 | 100-150 | 150-200 | 200-250 | 251+ |

|---|---|---|---|---|---|

| Адыгея, республика | 10 | 20 | 40 | 70 | 130 |

| Алтайский край | 10 | 20 | 25 | 60 | 120 |

| Алтай, республика | 10 | 14 | 20 | 45 | 120 |

| Амурская область | 15 | 21 | 30 | 75 | 150 |

| Архангельская область | 14 | 24 | 50 | 75 | 150 |

| Астраханская область | 14 | 27 | 48 | 71 | 102 |

| Башкирия, республика | 25 | 35 | 50 | 75 | 150 |

| Белгородская область | 15 | 25 | 50 | 75 | 150 |

| Брянская область | 10 | 18 | 40 | 75 | 130 |

| Бурятия, республика | 9.5 | 17.9 | 25.5 | 38.3 | 76.5 |

| Владимирская область | 20 | 30 | 40 | 75 | 150 |

| Волгоградская область | 9 | 20 | 40 | 75 | 150 |

| Вологодская область | 25 | 35 | 50 | 75 | 150 |

| Воронежская область | 25 | 35 | 50 | 75 | 150 |

| Дагестан, республика | 8 | 10 | 35 | 50 | 105 |

| Еврейская АО | 8 | 16 | 40 | 60 | 95 |

| Забайкальский край | 7 | 10 | 20 | 33 | 65 |

| Ивановская область | 10 | 20 | 35 | 60 | 120 |

| Ингушетия, республика | 5 | 7 | 10 | 30 | 40 |

| Иркутская область | 10.5 | 14.5 | 35 | 52.5 | 105 |

| Кабардино-Балкария, республика | 7 | 15 | 35 | 65 | 130 |

| Калининградская область | 2.5 | 15 | 35 | 66 | 147 |

| Калмыкия, республика | 11 | 22 | 47 | 75 | 150 |

| Калужская область | 10 | 25 | 50 | 75 | 150 |

| Камчатский край | 9 | 24 | 40 | 68 | 130 |

| Карачаево-Черкесия, республика | 7 | 14 | 25 | 35 | 95 |

| Карелия, республика | 6 | 30 | 50 | 75 | 150 |

| Кемеровская область | 8 | 14 | 45 | 68 | 135 |

| Кировская область | 20 | 30 | 44 | 60 | 120 |

| Коми, республика | 15 | 20 | 50 | 75 | 150 |

| Костромская область | 14 | 26.8 | 38 | 60 | 120 |

| Краснодарский край | 12 | 25 | 50 | 75 | 150 |

| Красноярский край | 5 | 14.5 | 29 | 51 | 102 |

| Крым, республика | 5 | 7 | 15 | 20 | 50 |

| Курганская область | 10 | 27 | 50 | 75 | 150 |

| Курская область | 15 | 22 | 40 | 70 | 150 |

| Ленинградская область | 18 | 35 | 50 | 75 | 150 |

| Липецкая область | 15 | 28 | 50 | 75 | 150 |

| Магаданская область | 6 | 8 | 12 | 18 | 36 |

| Марий Эл, республика | 25 | 35 | 50 | 90 | |

| Москва, город | 12 | 35 | 50 | 75 | 150 |

| Мордовия, республика | 17.3 | 25.9 | 37.9 | 75 | 150 |

| Московская область | 10 | 34 | 49 | 75 | 150 |

| Мурманская область | 10 | 15 | 25 | 40 | 80 |

| Ненецкий АО | 25 | 50 | |||

| Нижегородская область | 22.5 | 31.5 | 45 | 75 | 150 |

| Новосибирская область | 6 | 10 | 30 | 60 | 150 |

| Омская область | 7 | 15 | 30 | 45 | 90 |

| Оренбургская область | 15 | 50 | 75 | 150 | |

| Орловская область | 15 | 35 | 50 | 75 | 150 |

| Пензенская область | 15 / 21 | 30 | 45 | 75 | 150 |

| Пермский край | 25 | 30 | 50 | 58 | |

| Приморский край | 18 | 26 | 43 | 75 | 150 |

| Псковская область | 13 / 15 | 25 | 50 | 75 | 150 |

| Ростовская область | 12 | 15 | 45 | 75 | 150 |

| Рязанская область | 10 | 20 | 45 | 75 | 150 |

| Самарская область | 16 | 20 | 45 | 75 | 150 |

| Санкт-Петербург, город | 24 | 35 | 50 | 75 | 150 |

| Саратовская область | 14 | 30 | 50 | 75 | 150 |

| Сахалинская область | 10 | 21 | 35 | 75 | 150 |

| Свердловская область | 2.5 | 9.4 | 32.7 | 49.6 | 99.2 |

| Северная Осетия, республика | 7 | 15 | 20 | 45 | 90 |

| Севастополь, город | 5 | 7 | 25 | 75 | 100 |

| Смоленская область | 10 | 20 | 40 | 60 | 100 |

| Ставропольский край | 7 | 15 | 36 | 75 | 120 |

| Тамбовская область | 20 | 30 | 50 | 75 | 150 |

| Татарстан, республика | 25 | 35 | 50 | 75 | 150 |

| Тверская область | 10 | 21 | 30 | 45 | 90 |

| Томская область | 5 | 8 | 20 | 30 | 75 |

| Тульская область | 10 | 25.4 | 50 | 75 | 150 |

| Тыва, республика | 7 | 11 | 20 | 30 | 70 |

| Тюменская область | 10 | 30 | 34 | 40 | 66 |

| Удмуртия, республика | 8 | 20 | 50 | 75 | 100 |

| Ульяновская область | 12 | 30 | 45 | 65 | 115 |

| Хабаровский край | 12 | 16 | 30 | 60 | 150 |

| Ханты-Мансийский АО | 5 | 7 | 40 | 60 | 120 |

| Хакасия, республика | 6 | 15 | 25 | 40 | 75 |

| Челябинская область | 7.7 | 20 | 50 | 75 | 150 |

| Чечня, республика | 7 | 11 | 24 | 48 | 91 |

| Чувашия, республика | 13 | 23 | 50 | 75 | 150 |

| Чукотский АО | 5 | 7 | 10 | 15 | 30 |

| Якутия, республика | 8 | 13 | 17 | 30 | 60 |

| Ямало-Ненецкий АО | 15 | 24.5 | 25 | 37.5 | 75 |

| Ярославская область | 15.8 | 28.1 | 45 | 68 | 145 |

Величина налога зависит от многих факторов. Среди них – тип транспортного средства, срок его эксплуатации, мощность двигателя, наличие льгот. Кроме этого, базовая ставка в разных регионах России может значительно отличаться, а для дорогих автомобилей применяется повышающий коэффициент. Ставку для каждого из регионов и отдельно по транспортным средствам можно посмотреть на официальном сайте ФНС, либо воспользоваться одним из калькуляторов, который предлагают многочисленные специализированные сайты.

Верховный суд

С решением кассационной инстанции не согласились уже налоговые органы и обратились в Верховный суд, который счел изложенные в жалобах доводы заслуживающими внимания, дело было передано в СКЭС ВС РФ.

На основании ст. 358, 359, НК РФ Верховный суд установил, что применение повышающего коэффициента при исчислении транспортного налога поставлено в зависимость исключительно от двух критериев: средней стоимости транспортного средства и года выпуска.

В ходе рассмотрения дела судами первой и апелляционной инстанций определено, что принадлежащие обществу автомобили по стоимости и году выпуска соответствовали требованиям ст. 362 НК РФ для включения в налоговую базу при исчислении транспортного налога с применением повышающих коэффициентов. Доказательств обратного заявитель в материалы дела не представил. Марки и модели спорных транспортных средств также соответствовали маркам и моделям, указанным в названном перечне. В свою очередь, дополнительные опции в комплектации принадлежащих обществу транспортных средств не изменили базовые характеристики автомобилей, учитываемых федеральным исполнительным органом власти при формировании перечня.

Например, в отношении автомобиля Mercedes-Benz S 400 4 MATIC, двигатель – 2 996 куб. см налоговый орган в оспариваемом решении указал, что данный автомобиль соответствует описанию модели легкового автомобиля Mercedes-Benz S 400 4 MATIC длинная база (позиция 354 перечня легковых автомобилей средней стоимостью от 5 млн до 10 млн руб. включительно, с года выпуска которых прошло не более 5 лет).

ВС РФ отметил, что установление понятного и непротиворечивого порядка уплаты налога не исключает из правил налогообложения категорий, содержание которых в составе различных правоотношений определяет их корреспонденция с нормативно предусмотренными критериями без полного перечисления элементов соответствующей категории, в том числе применительно к видам деятельности, со спецификой которых связаны особенности налогового обязательства. Конституционно-правовое требование определенности правового регулирования в такого рода случаях, как отмечал Конституционный суд, может быть обеспечено выявлением взаимосвязей среди правовых предписаний, в частности в судебном разъяснении их применения (постановления от 11.11.2003 № 16-П, от 14.04.2008 № 7-П, от 05.03.2013 № 5-П, от 23.05.2013 № 11-П и от 28.11.2017 № 34-П, от 31.03.2022 № 13-П). Хотя все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика ( НК РФ), это не снимает с него обязанности учитывать подобные взаимосвязи.

Принимая во внимание данные правовые позиции Конституционного суда, учитывая то обстоятельство, что нормы гл. 28 НК РФ содержат исчерпывающие критерии, позволяющие исчислить налог с применением утвержденного порядка и перечня, и применение повышающих коэффициентов обусловлено необходимостью дополнительного налогообложения престижного, демонстративного потребления, в том числе повышения налоговой нагрузки на собственников дорогостоящих транспортных средств, Судебная коллегия считает, что у суда округа отсутствовали основания для вывода о наличии неясностей, противоречий и неопределенности в рассматриваемом вопросе, а потому ссылка на ст

3 НК РФ как на основание для отмены судебных актов и направления дела на новое рассмотрение в суд первой инстанции необоснованна.

В итоге СКЭС ВС РФ акт кассационной инстанции был отменен, а решение арбитражного суда первой и постановление суда апелляционной инстанций оставлены в силе.

* * *

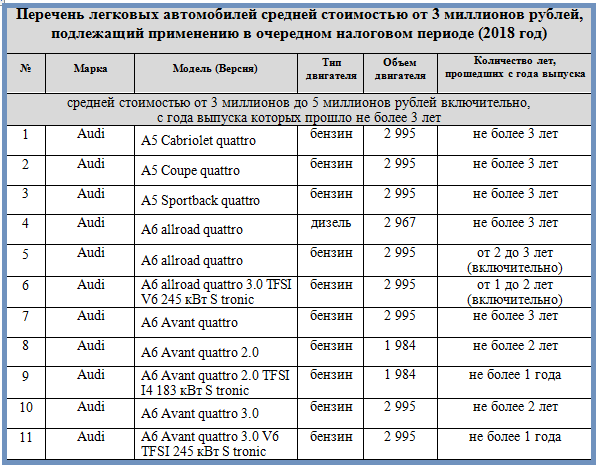

Из рассмотренного судебного спора можно сделать следующий вывод: отсутствие в Перечне легковых автомобилей средней стоимостью от 3 миллионов рублей на 2019 год детализированного описания марки и модели автомобиля либо автомобиля более дорогостоящей комплектации не освобождает плательщика транспортного налога от применения повышающего коэффициента при соответствии транспортного средства обязательным критериям, установленным НК РФ.

Отметим также, что данное дело включено в обзор правовых позиций, отраженных в судебных актах КС РФ и ВС РФ, принятых в третьем квартале 2022 года по вопросам налогообложения. Это означает, что приведенным подходом будут руководствоваться налоговые органы на местах.

Что будет, если не заплатить налог на роскошь

Если начисленный налог не уплачен вовремя, он превращается в налоговую задолженность. На эту сумму начисляется пеня. Порядок расчета пени по налогам закреплен в Налоговом кодексе Штраф. Также налоговая может начислить штраф — 20%. А если докажет, что вы не уплатили или занизили налог умышленно, то начислят 40% от недоимки.

В дальнейшем налоговая пришлет извещение с требованием оплатить. Там будут указаны суммы недоимки, пеня и срок, до которого нужно погасить задолженность взыскание. Если не заплатить налог даже после требования, начнется процедура взыскания. Налоговая обратится в суд за судебным приказом. Это упрощенный порядок взыскания, когда не нужно вызывать налогоплательщика и запрашивать у него документы. Судья единолично рассматривает заявление налоговой и выносит судебный приказ. Он имеет силу исполнительного листа — например, его можно отнести в банк или к приставам, чтобы списать деньги со счета автособственника.

Санкции за неуплату налога на роскошь

Крайний срок оплаты транспортного налога для физлиц — 1 декабря. Если это требование нарушено, на всю сумму налога ежедневно начисляются пени в соответствии с порядком, установленным ст. 75 Налогового кодекса РФ .

Кроме того, ст. 122 Налогового кодекса РФ предусматривает ответственность за неуплату или неполную уплату сумм налога или сбора, возникших в результате:

- занижения налоговой базы;

- иного неправильного исчисления налога;

- или других неправомерных действий (бездействия).

В зависимости от вины устанавливается размер санкции, который составляет:

20% от неуплаченной суммы налога (сбора) в случае совершения правонарушения по неосторожности;

40% от неуплаченной суммы налога (сбора) в случае совершения правонарушения умышленно.

Если проигнорировать извещение из налоговой инспекции с требованием оплатить недоимки, то начнётся процедура взыскания. Налоговые органы имеют право обратиться в суд с заявлением о вынесении судебного приказа. Решение в таком случае принимает судья единолично, разбирательство не проводится и стороны на заседание не приглашаются. Судебный приказ является исполнительным документом, позволяющим, например, списать средства со счёта должника.

Налог с продажи автомобиля в 2024 году

Налоговое законодательство, как и любое другое, является инструментом, который не стоит на месте. Оно изменяется вместе с новыми реалиями и развивается с обществом и государством. За последние годы в нем появилось множество нововведений. Это касается и компаний, и ИП, и простых граждан.

И можно не сомневаться, что Налоговый кодекс, вместе с сопутствующими нормативными-правовыми актами продолжит меняться.

Что же касается изменений размеров налога с продажи автомобиля в 2024 году, то пока сведений об этом ни из Правительства России, ни из Госдумы не поступало. Хотя это мало, о чем говорит. Так, абсолютно неожиданно было заявлено, что парламент готовится принять в третьем чтении документ, исключающий обязательный техосмотр при заключении договора ОСАГО. Но еще месяц назад никто не мог такого предположить. Думается, что с налогом на средства, полученные от продажи личного автомобиля такого не произойдет.

Налог на продажу автомобиля физическим лицом

Как уже говорилось, в России для физических лиц действует налоговая ставка на продажу автомобиля, которая равна 13 процентам. Исключение составляет владение машиной более 3 лет. Есть моменты, которые позволяют если и не полностью избавиться от обязанности уплаты налога, то существенно уменьшить его размер. О том, кто и как может это сделать, речь пойдет в заключительном разделе статьи. А пока поговорим о различиях в размере платежей между физическими лицами и индивидуальными предпринимателями.

Налог на продажу автомобиля для ИП

Если с налогом на продажу имущества, в том числе транспортного средства, физическим лицом все понятно: размер составляет 13%, при сроке владения менее 3 лет, то с индивидуальными предпринимателями все сложнее. Здесь платеж зависит от следующих факторов:

- в каких целях использовался продаваемый автомобиль;

- срок владения машиной;

- использовались или нет специальные налоговые режимы;

- по какой системе производится уплата налогов.

Если машина использовалась индивидуальным предпринимателем для целей, не связанных с систематическим получением прибыли, то начисление налога от ее продажи должно производиться по правилам начисления НДФЛ. То есть сумма составит 13% от размера полученной прибыли.

Индивидуальный предприниматель может пользоваться одной из нескольких систем налогообложения:

- ОСНО – основная система налогообложения;

- ПСН – патентная система налогообложения;

- УСН – упрощенная система налогообложения;

- НПД – налог на профессиональный доход;

- ЕСХН – единый сельскохозяйственный налог.

В зависимости от этого производится и расчет налога с продажи автомобиля, который использовался непосредственно в целях бизнеса. Это правило будет действовать и 2024 году.

При продаже автомобиля предпринимателем, который находится на общей системе налогообложения, придется заплатить 13% НДФЛ.

Когда ИП продает машину по упрощенной системе налогообложения по схеме «Доходы минус расходы», он сможет вычесть из полученной прибыли расходы на приобретение машины и выплатить 15% от получившейся суммы. Но это можно сделать лишь в случае, если ранее покупка автомобиля не фигурировала в качестве основания для уменьшения налогооблагаемой базы ИП. При продаже машины предпринимателем по УСН «Доходы» нужно будет заплатить 6% от стоимости реализованной машины.

Когда ИП использует в своей деятельности ЕСХН, он должен учесть полученную от продажи автомобиля сумму в качестве дохода для расчета единого сельхозналога. При этом, существующая судебная практика настаивает, что одноразовые продажи машины не могут учитываться, как доход, получаемый при производстве сельскохозяйственной продукции. Поэтому можно применять обычный порядок уплаты НДФЛ. Но часто это право приходится отстаивать в судебном порядке.

Что такое транспортный налог

2003 год стал годом, когда в России был введен транспортный налог. Но он появился не на пустом месте, а пришел на смену дорожному. Принципиальная разница между ними в том, что до 2003 года налоговые сборы шли целиком на содержание и развитие дорожно-транспортной сети, а назначение средств, полученных от взимания налога на транспорт, нигде прямо не прописано. Поэтому их можно тратить на все, что не запрещено законом. Конечно и на дороги, в том числе.

Расчет транспортного налога производится индивидуально для каждого транспортного средства, исходя из его мощности и с учетом даты регистрации автомобиля в ГИБДД. Каждый автовладелец обязан отдавать деньги в бюджет региона, в котором зарегистрирован его автомобиль, до момента снятия машины с учета. Незарегистрированные транспортные средства не подлежат налогообложению.

После продажи автомобиля и составления договора купли-продажи, обязанность платить транспортный налог прекращается. О том, что человек перестал быть автовладельцем, налоговая узнает из сведений, направляемых ГИБДД. Специально для этого обращаться в фискальные органы не нужно. Но, чтобы ГИБДД направила информацию в налоговую инспекцию, необходимо официально прекратить регистрацию проданной машины или новый собственник должен поставить ее на учет от своего имени. В противном случае уведомления о необходимости платежа будут продолжать приходить на имя бывшего владельца.

Иммунитет от налога на роскошь

Кое-кто (и их немало) имеет иммунитет. Кто освобождается от налога на роскошь? Это участники боевых действий, ветераны Великой Отечественной, инвалиды, многодетные родители.

Ответ на вопрос, кто платит налог на роскошь, неоднозначный. С одной стороны — владельцы действительно дорогих автомобилей и сверхдорогой недвижимости. С другой — на фоне явного повышение налога на недвижимость коснулось почти всех, так что какие-то 2 процента за дворец не кажутся налогом на роскошь.

Наши дела по теме

Автоюрист

Налог на роскошь: кто и сколько платит Статья: Налог на роскошь: кто и сколько платит

Рейтинг статьи

Поделиться

Другие статьи

02.08.2021

15.11.2017

22.04.2020

Действующие реквизиты и КБК уплаты налогов юридическими лицами за пользование транспортными средствами

Срок уплаты транспортного налога в 2023 году определяется налоговым периодом, который подразумевает календарный год. Оплата происходит в начале следующего налогового периода за предыдущий и в отчет берутся все месяцы, на протяжении которых транспорт находился во владении организации.

Все вопросы, касающиеся транспортного налога кбк 2023, отображаются в Налоговом кодексе Федерации, а также в региональных распорядительных документах. Согласно действующему законодательству, транспортным налогом признаются вычисления в пользу государства, которые связаны с эксплуатацией всех видов транспорта. Налогоплательщиками выступают все физические лица и юридические лица, в собственности которых находятся транспортные средства.

Учитывая огромное количество источников нахождения финансовых средств в казне государства и дальнейшее целевое использование приобретенных средств, государством был разработан код бюджетной классификации, который состоит из длинного ряда цифр. Каждое из указанных чисел имеет смысловую нагрузку и включает данные об источнике приобретения средств и дальнейшем перенаправлении денежной массы.

Необходимость уплаты налогов, в том числе и транспортных, физическими и юридическими лицами контролируется и регулируется государством. Это связано с тем, что целевое использование подоходных средств в дальнейшем распределяется на обслуживание сфер государственной жизни, связанной с использованием личного, коммунального и государственного транспорта. Чтобы не попасть в черный список налоговых служб, следует внимательно отнестись к основным правилам и принципам налогообложения данной сферы.

Уплата транспортного налога юридическими лицами относится к обязательным региональным платежам. Все финансовые отчисления поступают в пользу местной казны. Региональные власти как получатели и распорядители средств могут устанавливать штрафы или льготы на данные виды выплат для юрлиц и для физических налогоплательщиков. Главное, чтобы применяемые меры не противоречили федеральному законодательству.

Напомним, что налоговые агенты должны перечислять исчисленный и удержанный НДФЛ не позднее дня, следующего за днем выплаты дохода. НДФЛ с больничных пособий и отпускных перечисляется не позднее последнего числа месяца, в котором такие выплаты производились (п. 6 ст. 226 НК РФ).

Дата угона послужит точкой отсчета для приостановки начисления транспортного налога. Его расчет следует прекратить в месяце, следующем за месяцем угона ТС (пп. 7 п. 2 ст. 358 НК). Основанием послужит та же справка и органов внутренних дел, в которой указан месяц угона.

Таким образом, автовладельцы, которые считаются плательщиками транспортного налога, обязаны своевременно уплачивать ТН. Суммы уплаты частным владельцам авто рассчитывает ИФНС, а юрлица должны делать это самостоятельно. При оформлении платежных поручений и налоговых деклараций необходимо указывать коды бюджетной классификации. Их отсутствие или указание с ошибками может привести к незачету платежа и наложению на вас штрафов и пеней.

Физическими лицами транспортный налог уплачивается по документам, полученным в налоговом органе. Однако, обязанностью физлица является уведомление налогового органа о наличии ТС, если от ИФНС своевременно не было получено уведомление на оплату. В противном случае физлицу, обладающему ТС, грозит штраф в размере 20% от суммы налога.