Введение

Актуальность темы. Одним из наиболее молодых отечественных институтов гражданского права является коммерческое (торговое) право, рождением которого обоснованно можно считать 1993-й год, когда в классификаторе отраслей законодательства появилось законодательство о торговле. В настоящее время коммерческое право продолжает свое развитие.

В последние годы в Российской Федерации отмечается значительный рост объемов кредитования физических и юридических лиц. Это связано с прогрессированием популярности кредитов среди населения. Можно констатировать, что кредит выступает опорой современной экономики.

Современная предпринимательская деятельность практически всегда связана с одним из наиболее распространенных форм договоров – кредитного договора, выступающим в роли кредиторов или заемщиков. Кредитные отношения являются облигатными для гражданского оборота. Многие институты гражданского права, регулируемые Гражданским Кодексом Российской Федерации (ГК РФ), используют прописанные в кредитном обязательстве возможности его регулирования. Одной из разновидностей форм кредита является товарный кредит. Данный вид кредита, вероятно, существовал еще до введения в оборот денежных знаков, когда при равноценном обмене использовались отдельные виды товаров.

Актуальность темы работы заключается в той значимой роли, которую играет товарный кредит в современном коммерческом праве. Кроме того, новизна предмета исследования значительно дополняет его актуальность.

Целью реферата является рассмотрение товарного кредита как вида кредитного договора и выявление его проблемных аспектов.

Реализация данной цели обусловила необходимость решения следующих задач:

- Изучить понятие и особенности товарного кредита.

- Определить предмет и виды договора товарного кредита.

- Исследовать правовое регулирование товарного кредита.

- По результатам проведенного исследования сформулировать соответствующие выводы.

Объектом исследования выступают гражданско-правовые отношения между кредитором и заемщиком.

Предметом исследования является понятие и гражданско-правовые характеристики товарного кредита.

Популярные статьи

1

Расчет себестоимости

Расчет себестоимости – очень сложный процесс

Важно не только правильно обобщить все затраты. Надо..

17.03.2020

•

Ольга Воробьева

2

PEST-анализ: что это такое и как его провести на примерах

Стратегический менеджмент – это работа с неопределенностью во внутренней и, особенно, во вне…

23.08.2019

•

Евгения Чернова

3

Анализ финансовых результатов деятельности компании: пошаговый алгоритм

Анализ финансовых результатов деятельности предприятия дает понимание, насколько эффективно оно ра…

31.01.2020

•

Ольга Воробьева

4

Система 5S на производстве: секреты успешного внедрения

Термин «5S» стал популярен в 1980-х годах в производственном секторе Японии. В это время успехи ко…

22.07.2019

•

Ильнар Фархутдинов

Договор займа на УСН

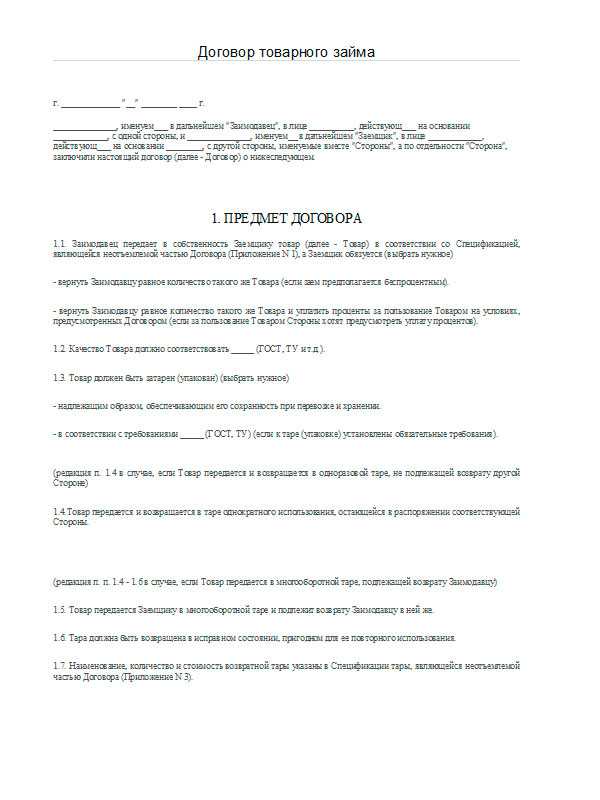

Договор займа – это соглашение между займодавцем и заемщиком, в соответствии с которым займодавец передает в собственность заемщику деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик. в свою очередь, обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

Проценты по договору займа у упрощенца-займодавца учитываются в составе доходов (п. 6 ст. 250 НК РФ) по «кассовому» методу, т. е. на дату поступления денежных средств, иного имущества или погашения задолженности по процентам другим способом (например, путем зачета) (п. 1 ст. 346.17 НК РФ).

НДФЛ и страховые взносы

Если организация получила процентный заем от сотрудника (или другого гражданина), то при уплате ему процентов у человека возникнет налогооблагаемый доход (подп. 1 п. 1 ст. 208, п. 1 ст. 209 НК РФ). В этом случае у организации возникает обязанность налогового агента по НДФЛ (п. 1 ст. 226 НК РФ). С дохода, выплаченного заимодавцу, (п. 2 ст. 226 НК РФ).

Проценты по займам не облагаются:

взносами на обязательное пенсионное (социальное, медицинское) страхование (ч. 1 ст. 1, ч. 3 ст. 7 Закона от 24 июля 2009 г. № 212-ФЗ);

взносами на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Закона от 24 июля 1998 г. № 125-ФЗ).

21 Июля 2022Возврат займа имуществом при УСН

Таким образом, при передаче заимодавцу имущества в счет погашения обязательства по договору займа стоимость этого имущества включается в состав доходов от реализации, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

Граждане заплатили авансом 245 миллионов рублей налогов, рассказали в Федеральной налоговой службе (ФНС). Такая возможность появилась в начале 2022 года после того, как в Налоговый кодекс внесли специальные поправки. Они принимались в расчете на то, чтобы упростить жизнь людям, которые по какой-то причине забывают или не успевают вовремя платить налоги.

Отражение займа при УСН доходы минус расходы (нюансы)

Ни полученные в качестве заемных, ни выданные в долг средства не считаются ни доходом, ни расходом налогоплательщика, работающего на УСН. Соответственно, не будет расцениваться ни как доход, ни как расход возврат этих средств. В части доходов такой вывод следует из содержания ст. 346.15 НК РФ, отсылающей к ст. 251 НК РФ, в которой подп. 10 п. 1 прямо указывает на то, что доходом подобные средства считать не следует. А в составе расходов, закрытый список которых содержит ст. 346.16 НК РФ, заемные средства не указаны.

Передаваемые в долг средства не учитывают ни в доходах, ни в расходах, ни при выдаче (получении), ни при возврате. Доходом у выдавшей заем стороны и расходом у его получателя будет являться плата за использование заемных средств: проценты, предусмотренные договором займа. В бухучете их начисляют, как правило, ежемесячно, а в доходах или расходах для целей расчета УСН-налога их возможно учесть только на момент фактического получения или оплаты соответственно.

Другой комментарий к статье 822 Гражданского Кодекса РФ

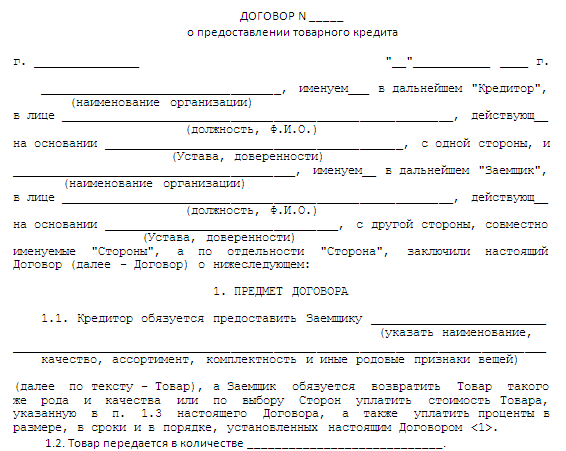

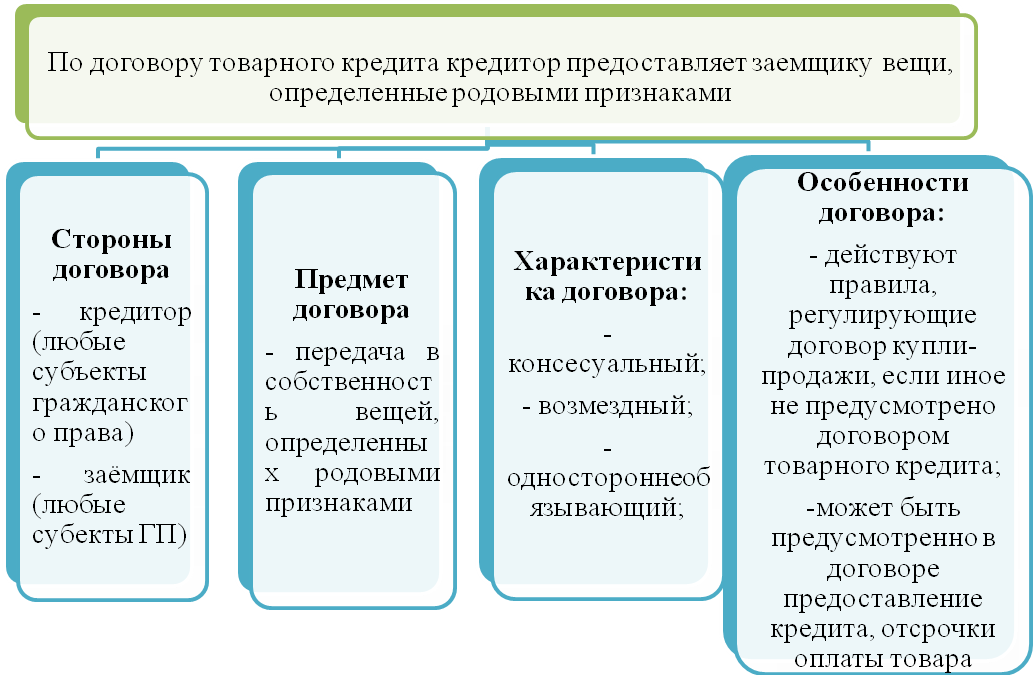

1. Комментируемая статья регулирует договор товарного кредита — одну из конструкций системы заемно-кредитных отношений, родоначальником которой является договор займа. Он имеет общие черты как с кредитным договором, так и с договором займа. Это обстоятельство позволило законодателю распространить на отношения по товарному кредиту нормы, регулирующие кредитный договор (абз. 1 комментируемой статьи), и нормы, регулирующие договор займа (абз. 1 комментируемой статьи, п. 2 ст. 819 ГК). Необходимо отметить, что нормы о кредитном договоре распространены на договор товарного кредита непосредственно, т.е. в самой комментируемой статье, а нормы о договоре займа — опосредованно — через применение § 2 гл. 42 ГК РФ. Отсюда следует, что отношения по договору товарного кредита вначале должны регулироваться комментируемой статьей, затем — § 2 гл. 42, а в случае отсутствия специального правила в § 2 гл. 42 — нормами о договоре займа, т.е. § 1 гл. 42 ГК РФ.

Несмотря на указанное сходство с родовыми конструкциями, правовое регулирование договора товарного кредита имеет особенности, отличающие его как от договора займа, так и от кредитного договора, которые позволяют говорить о нем как об отдельной от них договорной разновидности.

В отличие от договора займа договор товарного кредита является консенсуальным, его предметами могут быть только вещи, определяемые родовыми признаками. Учитывая приоритетное применение к отношениям по товарному кредиту § 2 гл. 42 ГК РФ о кредитном договоре, следует сделать вывод о предпринимательском характере договора товарного кредита и о его обязательной возмездности, что также отличает эту конструкцию от договора займа. Как и кредитный договор, договор товарного кредита должен быть заключен только в письменной форме. Соответственно, возможная коллизия абз. 3 п. 3 ст. 809 и ст. 820 ГК РФ должна быть решена в пользу применения ст. 820 Кодекса. Договор товарного кредита является двусторонне обязывающим, тогда как договор займа всегда односторонний.

В отличие от кредитного договора предметом договора товарного кредита должны быть не деньги, а иные вещи, определяемые родовыми признаками. Поэтому к отношениям по договору товарного кредита неприменимы те нормы § 1 и 2 гл. 42 РФ, которые регулируют денежные отношения. Например, не может быть применен п. 3 ст. 810 ГК РФ, определяющий место и момент возврата суммы займа. Место исполнения обязательства по договору товарного кредита должно определяться ст. 316 ГК, а момент — договором. К заемщику, просрочившему исполнение своей обязанности по возврату долга, не может быть применен п. 1 ст. 811 ГК РФ об ответственности по денежным обязательствам. Учитывая, что ставка банковского процента (ставка рефинансирования) устанавливается только по денежным банковским кредитам, к договору товарного кредита неприменимы любые нормы § 1 и 2 гл. 42 РФ, которые делают на нее ссылку (см., например, второе предложение п. 1 ст. 809 ГК). Однако вывод о невозможности применения ставки рефинансирования не исключает возможность использования в договоре товарного кредита такого привычного метода исчисления вознаграждения по договору займа, каким являются проценты. Они представляют собой простой математический способ подсчета платы за оказанный кредит и могут применяться как в денежных, так и в неденежных обязательствах.

Комментируемая статья не содержит требований о специальном субъектном составе договора товарного кредита, что также отличает его от кредитного договора. Поэтому стороной договора товарного кредита может быть любой предприниматель.

2. Предметом рассматриваемого договора являются вещи, имеющие форму товара, т.е. предназначенные для оборота. Поэтому индивидуализация таких вещей должна осуществляться аналогично индивидуализации товара в договорах, опосредующих его передачу. По указанной причине п. 2 комментируемой статьи не содержит подробной характеристики предмета договора, а отсылает к ст. ст. 465 — 485 ГК РФ, регулирующим ассортимент, комплектность, качество, тару и(или) упаковку товара по договору купли-продажи, которые применяются в случае отсутствия в договоре товарного кредита иных условий.

Возврат товара поставщику: проводки по бухгалтерии

- ДТ76 КТ90.1 -2,5 тыс. руб. – сторно выручки от реализации.

- ДТ90.2 КТ41 – 2 тыс. руб. – отражена покупная стоимость товара.

- ДТ90.3 КТ68 — 381,36 руб. – учтен НДС.

- ДТ76 КТ50 — 2500 руб. – возвращены покупателю деньги.

- ДТ41 КТ76 – 2022 руб. – оприходован товар.

- ДТ90.2 КТ42 – 0,5 тыс. руб. – восстановлена торговая надбавка.

Порядок расчетов по договорам розничной купли-продажи регулируется гл. 30 ГК РФ. Возврату не подлежат текстиль, парфюмерия, ювелирные изделия и др. В остальных случаях продавец не может отказаться от принятия проданных ценностей. Рассмотрим детальнее, как оформляется возврат товара.

Комментарий к Ст. 822 Гражданского кодекса РФ

1. Комментируемая статья регулирует договор товарного кредита. Он имеет общие черты как с кредитным договором, так и с договором займа. Это обстоятельство позволило законодателю распространить на отношения по товарному кредиту нормы, регулирующие кредитный договор (абз. 1 комментируемой статьи), и нормы, регулирующие договор займа.

При этом в отличие от договора займа договор товарного кредита является консенсуальным, его предметами могут быть только вещи, определяемые родовыми признаками. Учитывая приоритетное применение к отношениям по товарному кредиту § 2 гл. 42 ГК России о кредитном договоре, следует сделать вывод о предпринимательском характере договора товарного кредита и о его обязательной возмездности, что также отличает эту конструкцию от договора займа. Как и кредитный договор, договор товарного кредита должен быть заключен только в письменной форме.

В отличие от кредитного договора предметом договора товарного кредита должны быть не деньги, а иные вещи, определяемые родовыми признаками. Поэтому к отношениям по договору товарного кредита неприменимы те нормы § 1 и 2 гл. 42 ГК России, которые регулируют денежные отношения. Например, не может быть применен п. 3 ст. 810 ГК России, определяющий место и момент возврата суммы займа. Учитывая, что ставка банковского процента (ставка рефинансирования) устанавливается только по денежным банковским кредитам, к договору товарного кредита неприменимы любые нормы § 1 и 2 гл. 42 ГК России, ссылающиеся на нее.

Условие договора о возврате заемщиком однородного товара по отношению к товару, принятому им от продавца, является существенным — такова позиция судебных органов.

Следует иметь в виду, что комментируемая статья не содержит требований о специальном субъектном составе договора товарного кредита, что также отличает его от кредитного договора. Поэтому стороной договора товарного кредита может быть как индивидуальный предприниматель, так и коммерческая организация, созданная в любой организационно-правовой форме (как хозяйственное товарищество, хозяйственное общество и т.п.).

2. Предметом договора в данном случае являются вещи, имеющие форму товара, т.е. предназначенные для оборота. Поэтому индивидуализация таких вещей должна осуществляться аналогично индивидуализации товара в договорах, опосредующих его передачу. По указанной причине п. 2 комментируемой статьи не содержит подробной характеристики предмета договора, а отсылает к ст. ст. 465 — 485 ГК России, регулирующим ассортимент, комплектность, качество, тару и (или) упаковку товара по договору купли-продажи, которые применяются в случае отсутствия в договоре товарного кредита иных условий.

Бесплатная юридическая консультация по телефонам:

8 (499) 938-53-84 (Москва и МО)

8 (812) 467-95-33 (Санкт-Петербург и ЛО)

8 (800) 301-79-07 (Регионы РФ)

3. Судебная практика:

— Определение ВАС РФ от 24.05.2013 N ВАС-6651/13;

— Постановление ФАС Московского округа от 17.01.2008 N КГ-А40/13831-07 по делу N А40-22474/07-135-173;

— Постановление ФАС Северо-Кавказского округа от 07.10.2003 N Ф08-4081/032 по делу N А32-2892/2003-32/84;

— Постановление ФАС Дальневосточного округа от 19.09.2006, 12.09.2006 N Ф03-А51/06-1/2660 по делу N А51-19368/05-17-296.

Правовое регулирование договора товарного кредита

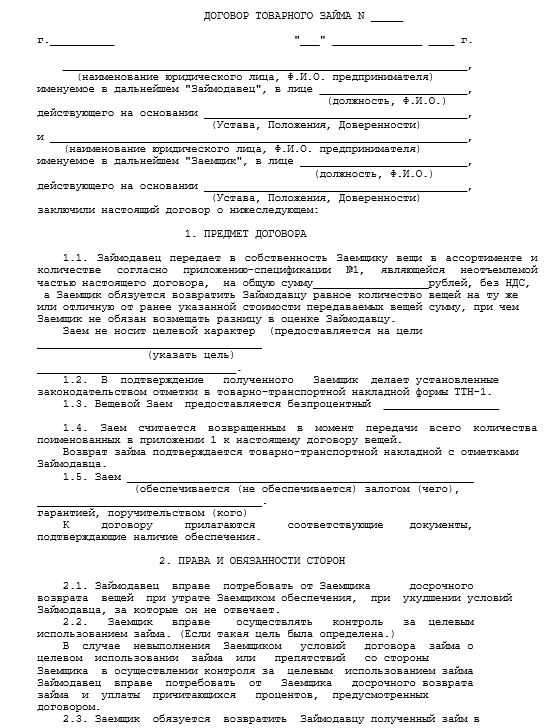

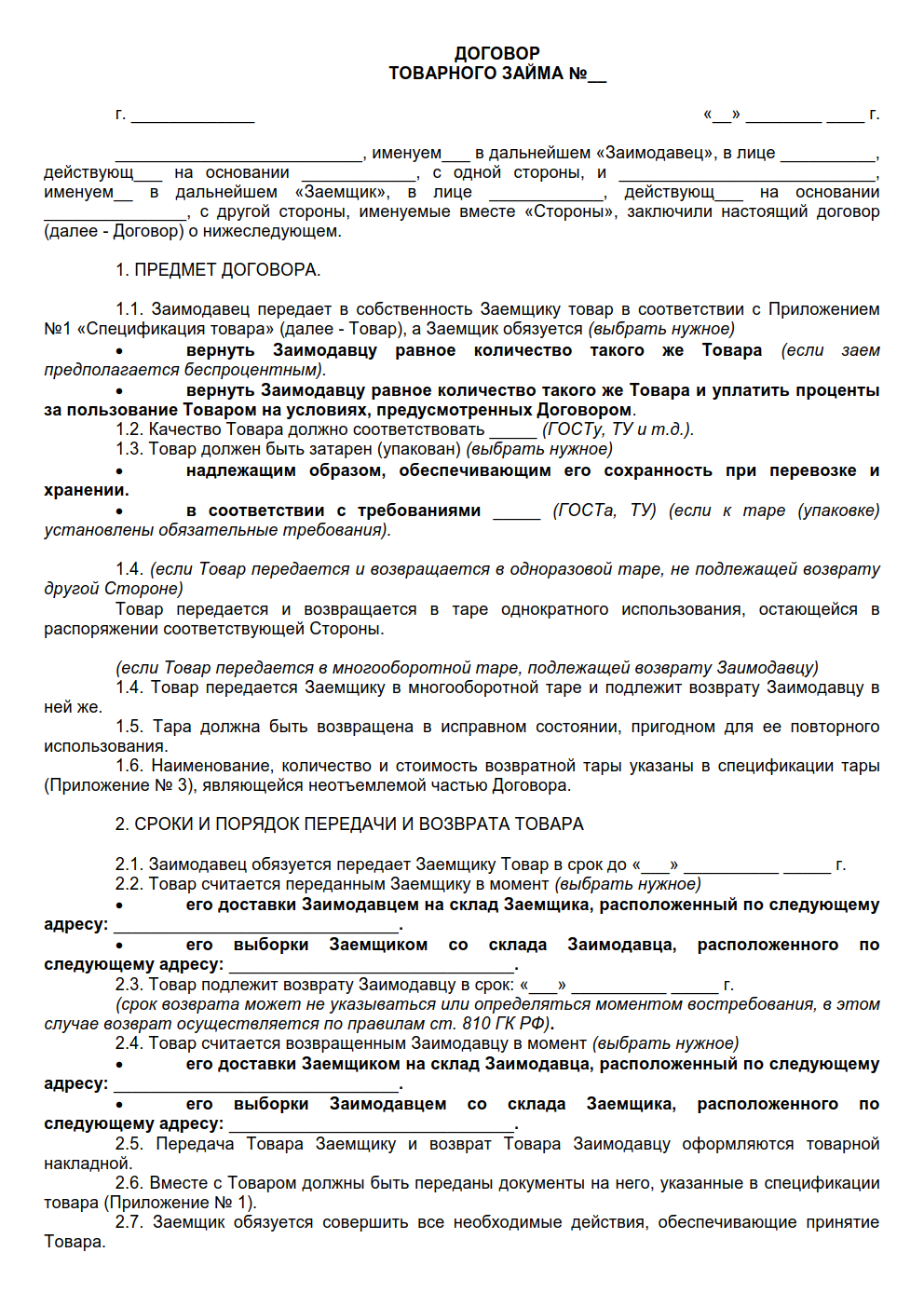

По своему правовому характеру договор товарного кредита является реальным и односторонним. Это означает, что он считается заключенным с момента передачи товара (вещей). До этой передачи договор считается незаключенным (обещание предоставить заем еще не означает, что договор займа заключен). Односторонний характер договора выражается в том, что заемщик создает долговое обязательство, а заимодавец всегда получает право требования.

По договору товарного кредита передаваемые вещи поступают в собственность заемщика, поэтому заимодавец теряет все права на отданные по договору вещи и может требовать лишь возврата аналогичных вещей (пункт 1 статьи 807 ГК РФ) .

Следуя параграфу 2 главы 42 ГК РФ , правовое регулирование договора товарного кредита осуществляется согласно двум пунктам:

- по договору товарного кредита применяются правила о кредитном договоре, если иное не предусмотрено самим договором товарного кредита и не вытекает из существа обязательства;

- условия указанного договора о количестве, об ассортименте, о комплектности, качестве, таре (упаковки) вещей, предоставляемых в кредит, должны исполняться сторонами в соответствии с правилами о договоре купли-продажи товаров, если иное не предусмотрено договором товарного кредита.

Последний пункт регламентирует договор товарного кредита, но не составляет особенность правового регулирования именно отношений, вытекающих из договора товарного кредита. Видимо, эта норма должна применяться ко всякому договору товарного (неденежного) займа в части обязательства заемщика по возврату займодавцу определенного количества вещей, равного полученному, того же рода и качества (по аналогии закона).

Согласно пункту 1 статьи 809 ГК РФ, если в договоре отсутствует условие о размере процентов, он определяется существующей в месте жительства ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком всей суммы долга или ее соответствующей части. При этом, в соответствии с пунктом 3 статьи 809 ГК РФ, в случае передачи заемщику вещей, определенных родовыми признаками, договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное .

Договор считается исполненным в момент фактической передачи вещи и уплаты процентов за пользование займом.

Комментарий к статье 822 ГК РФ

1. Комментируемая статья регулирует договор товарного кредита. Он имеет общие черты как с кредитным договором, так и с договором займа. Это обстоятельство позволило законодателю распространить на отношения по товарному кредиту нормы, регулирующие кредитный договор (абз.1 комментируемой статьи), и нормы, регулирующие договор займа.

При этом в отличие от договора займа договор товарного кредита является консенсуальным, его предметами могут быть только вещи, определяемые родовыми признаками. Учитывая приоритетное применение к отношениям по товарному кредиту § 2 гл.42 ГК РФ о кредитном договоре, следует сделать вывод о предпринимательском характере договора товарного кредита и о его обязательной возмездности, что также отличает эту конструкцию от договора займа. Как и кредитный договор, договор товарного кредита должен быть заключен только в письменной форме.

В отличие от кредитного договора предметом договора товарного кредита должны быть не деньги, а иные вещи, определяемые родовыми признаками. Поэтому к отношениям по договору товарного кредита неприменимы те нормы § 1 и 2 гл.42 ГК РФ, которые регулируют денежные отношения. Например, не может быть применен п.3 ст. 810 ГК РФ, определяющий место и момент возврата суммы займа. Учитывая, что ставка банковского процента (ставка рефинансирования) устанавливается только по денежным банковским кредитам, к договору товарного кредита неприменимы любые нормы § 1 и 2 гл.42 ГК РФ, ссылающиеся на нее.

Условие договора о возврате заемщиком однородного товара по отношению к товару, принятому им от продавца, является существенным — такова позиция судебных органов.

Следует иметь в виду, что комментируемая статья не содержит требований о специальном субъектном составе договора товарного кредита, что также отличает его от кредитного договора. Поэтому стороной договора товарного кредита может быть как индивидуальный предприниматель, так и коммерческая организация, созданная в любой организационно-правовой форме (как хозяйственное товарищество, хозяйственное общество и т.п.).

2. Предметом договора в данном случае являются вещи, имеющие форму товара, т.е. предназначенные для оборота. Поэтому индивидуализация таких вещей должна осуществляться аналогично индивидуализации товара в договорах, опосредующих его передачу. По указанной причине п.2 комментируемой статьи не содержит подробной характеристики предмета договора, а отсылает к ст. 465-485 ГК РФ, регулирующим ассортимент, комплектность, качество, тару и (или) упаковку товара по договору купли-продажи, которые применяются в случае отсутствия в договоре товарного кредита иных условий.

3. Судебная практика:

— определение ВАС РФ от 24.05.2013 N ВАС-6651/13;

— постановление ФАС Московского округа от 17.01.2008 N КГ-А40/13831-07 по делу N А40-22474/07-135-173;

— постановление ФАС Северо-Кавказского округа от 07.10.2003 N Ф08-4081/032 по делу N А32-2892/2003-32/84;

— постановление ФАС Дальневосточного округа от 19.09.2006, 12.09.2006 N Ф03-А51/06-1/2660 по делу N А51-19368/05-17-296;

— постановление ФАС Московского округа от 17.01.2008 N КГ-А40/13831-07 по делу N А40-22474/07-135-173.

Договор займа при УСН

Сфера применения полученных денег или вещей может быть конкретизирована либо не ограничена. Это всегда отражают в документах между займодавцем и заемщиком. Первый случай сопряжен с необходимостью обязательного доступа к одолженным активам или сопровождается документальными доказательствами целевой эксплуатации средств. Во второй ситуации финансы можно расходовать на все, что потребуется вашему бизнесу.

Сумму налога, которую каждый плательщик обязан внести в бюджет за ведение деятельности, как правило, определяют по имеющимся у него активам. В то же время, ценности заемного характера, полученные фирмой или ИП у различных юридических или физических лиц, не являются выручкой. Упрощенный налог на них не налагается.

НДС

Возврат займа в натуральной форме, а также уплата процентов по таким займам признаются реализацией (п. 1 ст. 39 НК РФ). Поэтому организация – плательщик НДС должна начислить этот налог со стоимости имущества, передаваемого заимодавцу (подп. 1 п. 1 ст. 146 НК РФ). НДС можно начислить с договорной стоимости передаваемого имущества (или рыночной, если она отличается от договорной) (п. 1 ст. 154 НК РФ). Подробнее см. Как определить рыночную цену товаров (работ, услуг).

Поскольку возврат займа в натуральной форме является объектом обложения НДС, сумму входного налога по имуществу, приобретенному для возврата займа, можно принять к вычету (подп. 1 п. 2 ст. 171 НК РФ).

Ситуация: можно ли учесть при расчете налога на прибыль сумму НДС, начисленную со стоимости имущества, возвращенного заимодавцу по договору займа в натуральной форме?

Налоговый кодекс не содержит запретов на учет такого НДС в расходах при расчете налога на прибыль.

Организация вправе учесть в составе прочих расходов суммы налогов, начисленных по требованию законодательства (подп. 1 п. 1 ст. 264 НК РФ). Исключение – обязательные платежи, перечисленные в статье 270 Налогового кодекса РФ.

Пунктом 19 статьи 270 Налогового кодекса РФ установлено, что при расчете налога на прибыль не учитываются налоги, предъявленные покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Однако заимодавец не является покупателем товаров (работ, услуг, имущественных прав) по сделке, заключенной сторонами (п. 1 ст. 807 ГК РФ). Следовательно, положения пункта 19 статьи 270 Налогового кодекса РФ на отношения по договору займа не распространяются.

Поскольку никаких других ограничений Налоговый кодекс не содержит, сумму НДС, начисленную при возврате имущества по договору займа, можно учесть в уменьшение налогооблагаемой прибыли (подп. 1 п. 1 ст. 264, п. 1 ст. 252 НК РФ). При применении метода начисления сделать это можно сразу после того, как НДС будет начислен в бюджет (подп. 1 п. 7 ст. 272 НК РФ). При использовании кассового метода – после уплаты (подп. 3 п. 3 ст. 273 НК РФ).

![Товарный кредит [реферат №1342]](https://serverimages.ru/wp-content/uploads/8/2/9/829b9d6e272aeaf04b919570f77c56e8.jpeg)

Однако не исключено, что следование данной точке зрения может привести к конфликту с проверяющими. Арбитражной практики по данному вопросу пока нет.

Если организация примет решение не учитывать начисленный налог в уменьшение налогооблагаемой прибыли, в бухучете возникнет постоянная разница и соответствующее ей постоянное налоговое обязательство (п. 4 и 7 ПБУ 18/02). Его начисление отразите проводкой:

Дебет 99 субсчет «Постоянные налоговые обязательства» Кредит 68 субсчет «Расчеты по налогу на прибыль» – начислено постоянное налоговое обязательство.

Ситуация: нужно ли платить НДС, если организация получила деньги по договору займа, а возвращает долг основными средствами?

Да, нужно.

Возвращая заем основными средствами, организация погашает свое долговое обязательство с помощью отступного. Такой вывод можно сделать из статьи 409 Гражданского кодекса РФ. Передача товаров (материалов) по соглашению о предоставлении отступного считается реализацией. Поэтому данная операция облагается НДС. Это следует из подпункта 1 пункта 1 статьи 146 Налогового кодекса РФ и подтверждено в письме Минфина России от 22 января 2015 г. № 03-07-07/1607. Аналогичной точки зрения придерживаются и суды (см., например, постановления ФАС Поволжского округа от 13 июня 2012 г. № А65-18274/2011, Московского округа от 29 сентября 2011 г. № А40-102796/2010).

Как передать товар в счет погашения денежного займа без процентов и как его оприходовать

Согласно п. 1 ст. 807 ГК РФ по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Следовательно, заем между физическими лицами может быть беспроцентным, если займ денежный. Однако возникает вопрос, если заем был предоставлен одним лицом другому физическому лицу вне предпринимательской деятельности, то зачем ему в счет погашения займа товар на сумму 2 330 000 руб.00 коп?

27 Июл 2019

jurist7sib

209

Бухгалтерский учет

Дебитор должен вести учет по займу на базе ПБУ 15/01 «Учет займов», установленных приказом Минфина №60н от 2 августа 2001 года. Расчеты будут фиксироваться на счетах 66 и 67. Долг учитывается в стоимостной оценке приобретенных активов (пункт 3 ПБУ 15/01).

Полученные активы нужно оприходовать по стоимости, определенной по тому же алгоритму, что применяется при оценке аналогичных объектов. Однако бухгалтер может упростить себе работу. За цену оприходования можно взять сумму, указанную в соглашении. Если же в договоре никаких сумм не фигурирует, можно взять стоимость, прописанную в счет-фактуре.

Переход прав собственности на объекты считается продажей на базе пункта 1 статьи 39. Операция считается объектом налогообложения. В частности, она облагается НДС.

Часто по товарному займу дебитор получает одну вещь, а возвращает другую вещь с аналогичными характеристиками. В этом случае реальная стоимость переданных активов может отличаться от реальной стоимости возвращаемых вещей. Возникшая разница относится или на доходы, или на расходы, в зависимости от ее положительной или отрицательной величины. Учет разниц производится на основании ПБУ 18/02, утвержденных приказом Минфина №114н от 19 ноября 2002 года.

Кредитор также должен учитывать предоставляемые товарные займы. Учет выполняется на основании ПБУ 19/02, утвержденных Минфином №126н от 10 декабря 2002 года. В пункте 3 этого акта указано, что товарный кредит будет считаться финансовым вложением. Фиксировать сумму нужно на счет 58. Оценка займа выполняется на основании реальной стоимости переданных активов. После отнесения вещей к финансовым вложениям, производится сравнение себестоимости объектов с их стоимостью при обычной продаже без НДС. Образовавшаяся разница относится или на доходы, или на расходы.

Как грамотно организовать возврат долгов

Один из важных аспектов при возврате долгов — это правильное учетное отражение процентов по заимствованиям. При выдаче кредита или займа, займодавец устанавливает определенную ставку процентов, по которой должны уплачиваться проценты по долгу. Для учета процентов следует создать отдельный счет 661 «Проценты по кредитам и займам», на который будут списываться проценты, начисленные по договору.

Следующим шагом является учет возврата долга со ставкой процентов. При получении платежа от заёмщика следует учесть сумму возврата долга и начисленные проценты. Величина процентов рассчитывается по формуле: (сумма долга) * (ставка процентов) * (количество дней задолженности)/ дней в году. При этом следует учитывать особенности налогообложения и налогового режима предприятия.

В случаях, когда сумма долга не является заёмом, а обязательством, а также при использовании специальных инвестиционных резервов, передача процентов на учет осуществляется отдельными проводками по счету 669 «Проценты по обязательствам» или 760 «Проценты по специальным инвестиционным резервам».

Кроме того, следует учитывать налогооблагаемый доход от возврата долгов. В соответствии с законодательством, сумма процентов, полученных от заимодавца по договору займа, должна учитываться при определении налогооблагаемого дохода. При этом возврат долгов осуществляется за минусом НДС (если НДС применим) и прочих расходов, связанных с возвратом.

Важным аспектом является также правильное формирование документов при возврате долгов. Обычно для подтверждения возврата долга используются расписки, которые содержат информацию о сумме, дате и условиях возврата. При этом следует учитывать требования налогового законодательства по налогообложению трансакций с денежными средствами, обязательствами и вложениями.

В общем, грамотное организовывание возврата долгов требует от бухгалтера внимательности, знания особенностей налогового и учетного законодательства, а также применение экспертных рекомендаций. Вследствие этого, для эффективного возврата долгов рекомендуется обратиться за подробным обзором к специалистам в данной области, чтобы получить актуальные и точные советы по данной теме.

Вопрос-ответ:

Как осуществляется учёт кредитов и займов в бухгалтерии?

Учет кредитов и займов в бухгалтерии осуществляется путем отражения соответствующих операций в учетной системе организации. Для этого создается счет в учетной системе, на котором отражаются все операции по кредитам и займам, а также процентные платежи.

Какие документы необходимо предоставить для учёта кредитов и займов в бухгалтерии?

Для учета кредитов и займов в бухгалтерии необходимо предоставить следующие документы: договор кредита или займа, выписку из банковского счета по погашенному кредиту или займу, акт оказанных услуг или выполненных работ, копии платежных документов.

Какие особенности налогового учёта процентов по контролируемым сделкам?

Особенностями налогового учета процентов по контролируемым сделкам являются: обязательность составления отчетности по каждой контролируемой сделке, учет и налоговое оформление вознаграждения за кредитование в виде процентов, учет уплаченных процентов от контролируемой сделки в налоговой отчетности.

Какие требования предъявляются к документации по учёту кредитов и займов в бухгалтерии?

К требованиям к документации по учету кредитов и займов в бухгалтерии относятся: правильное оформление договора кредита или займа, наличие подтверждающих документов о платежах по кредиту или займу, актов оказанных услуг или выполненных работ, правильное заполнение платежных документов.

Какие последствия могут возникнуть при неправильном учете кредитов и займов в бухгалтерии?

При неправильном учете кредитов и займов в бухгалтерии могут возникнуть следующие последствия: неверная отчетность организации, нарушение налогового законодательства, штрафные санкции со стороны налоговых органов, потеря контроля над состоянием финансовой деятельности организации.

Договор займа при УСН

Имейте в виду, что предоставление наличных лимитировано определенными суммами. Так, для организаций и ИП лимит займа составляет 100 тысяч рублей по одной сделке. Когда же требуется привлечь больше финансов, нужно составить несколько договоров. Если стороной договора выступает физлицо, то таких ограничений нет.

Налоговый учет

Внимание! На сегодня отпала надобность прописывать данные положения в учетной политике, поскольку в расходы разрешено относить по умолчанию всю сумму процентов по факту. Поэтому удалите соответствующие пункты из учетной политики

Иначе налоговики могут придраться, указав, что вы не соблюдаете свой же основной документ по учету.

Так получается, когда нет времени ждать ответа от банка или был получен отказ. А вот возврат займа учредителю – это более сложная процедура, чем его оформление. Особенно для бухучета. Весь процесс описывается в договоре и возврат должен быть осуществлен на его основе.

Документ «Платежное поручение»

При заполнении документа Платежное поручение возврат кредитов или займов отражается с использованием следующих видов операций:

- Возврат займа контрагенту — для отражения операций по возврату займа юридическому или физическому лицу;

- Возврат кредита банку — для отражения операций по возврату кредита банку или кредитной организации.

При выборе этих видов операций в форме документа добавляется поле в т.ч. проценты (рис. 4).

Рис. 4. Платежное поручение на возврат кредита

Выдача займа контрагенту отражается одноименным видом операции.

Обращаем внимание, что автоматический расчет процентов по кредитным договорам или по договорам займа в программе не поддерживается. Для регистрации доходов или расходов по начисленным процентам можно использовать стандартные документы учетной системы Реализация (акт, накладная) и Поступление (акт, накладная) соответственно

Также для этих целей можно использовать документ Операция, введенная вручную.

Налог, уплачиваемый при применении УСН

Стоимость товаров, переданных и полученных от должника по договору товарного кредита, не включается соответственно в расходы и доходы организации-кредитора (п. 1 ст. 346.16, пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ).

Проценты по договору товарного кредита для целей налогообложения учитываются в составе внереализационных доходов (п. 1 ст. 346.15, п. 6 ст. 250 НК РФ).

Сумма процентов определяется исходя из процентной ставки, установленной договором товарного кредита.

В налоговом учете проценты признаются на дату фактического поступления денежных средств от должника (п. 1 ст. 346.17 НК РФ).

Стоимость имущества, полученного организацией по договору товарного кредита, в состав доходов организации не включается (пп. 1 п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ).

В дальнейшем стоимость этого имущества признается в составе расходов по мере его оплаты (пп. 5 п. 1 ст. 346.16, пп. 1 п. 2 ст. 346.17 НК РФ).

Сумма НДС, предъявленная кредитором при передаче сырья по договору товарного кредита, признается расходом в соответствии с пп. 8 п. 1 ст. 346.16 НК РФ в аналогичном порядке.

По общему правилу оплатой товара признается прекращение обязательства его приобретателя перед продавцом, которое непосредственно связано с поставкой этого товара (п. 2 ст. 346.17 НК РФ).

Следовательно, при получении имущества по договору товарного кредита оплатой сырья будет являться погашение обязательства перед кредитором по возврату товарного кредита.

Расходы в виде процентов по договору товарного кредита (т.е. кредита, предоставленного неденежными средствами) для целей налогообложения не учитываются, поскольку такой вид расходов не предусмотрен в закрытом перечне расходов, учитываемых в целях налогообложения, установленном п. 1 ст. 346.16 НК РФ.

В соответствии с пп. 9 п. 1 ст. 346.16 НК РФ могут быть учтены только проценты, уплачиваемые за предоставление кредитов и займов в денежной форме.

По договору товарного кредита организация получила товар, стоимость которого согласована сторонами сделки в размере 600 000 руб. (в том числе НДС).

Кредит получен сроком на один месяц (с 31 октября по 30 ноября) под 20% годовых.

По условиям договора проценты начисляются со дня, следующего за днем предоставления товарного кредита, по день его возврата и уплачиваются денежными средствами на дату возврата кредита.

В целях возврата товарного кредита в ноябре организацией приобретен товар по стоимости, равной указанной в договоре товарного кредита.

В учете организации-кредитора, применяющей УСН (объект налогообложения «доходы, уменьшенные на величину расходов»), предоставление и возврат товара по договору товарного кредита, следует отразить следующим образом: