Законодательная предыстория

- основной целью совершения сделки не является неуплата или неполная уплата налогов;

- контрагент сам исполнил обязательства по сделке или передал их другому лицу по договору или по закону.

С одной стороны, такой подход уберегает добросовестных налогоплательщиков от формальных доначислений. С другой стороны, по-прежнему требуется определить, в какой степени налогоплательщик должен проверять своих контрагентов, и обозначить условия исполнения договора, чтобы соблюдать все эти требования. В марте 2021 года ФНС опубликовала письмо, где приводятся детали практики применения ст. 54.1.

Налоговые проверки: пути снижения рисков

Одними из наиболее существенных рисков деятельности компании являются риски переоценки налоговой инспекцией налоговых последствий хозяйственных операций. Специалисты, проводящие практикум, дают рекомендации на основе собственного опыта, делятся теоретическими и практическими знаниями по теме, проводят риск-экспертизы.

Как налоговики выбирают, кого проверять?

- Как налоговые органы выбирают, кого проверять, и как снизить вероятность проверки?

- Как правильно использовать «самостоятельные критерии оценки налоговых рисков налогоплательщиками»?

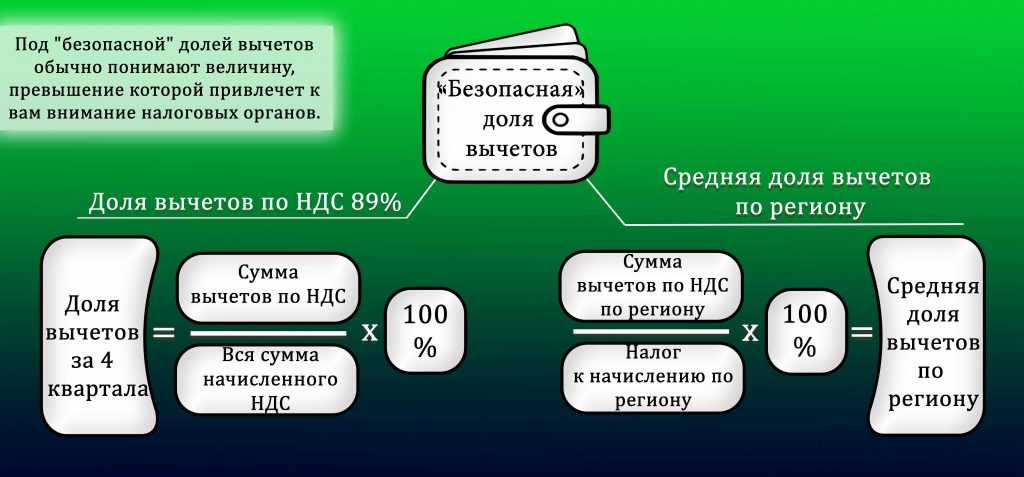

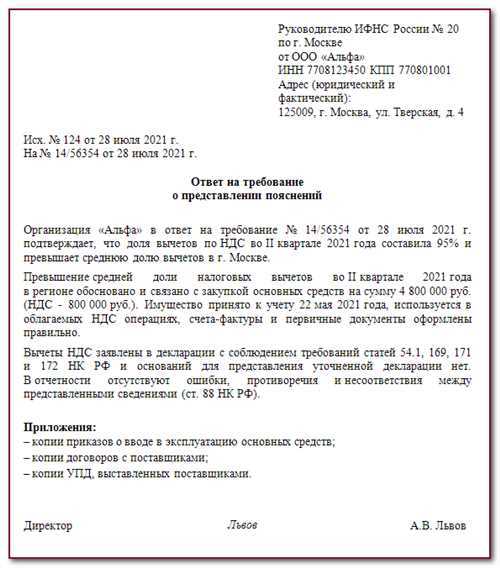

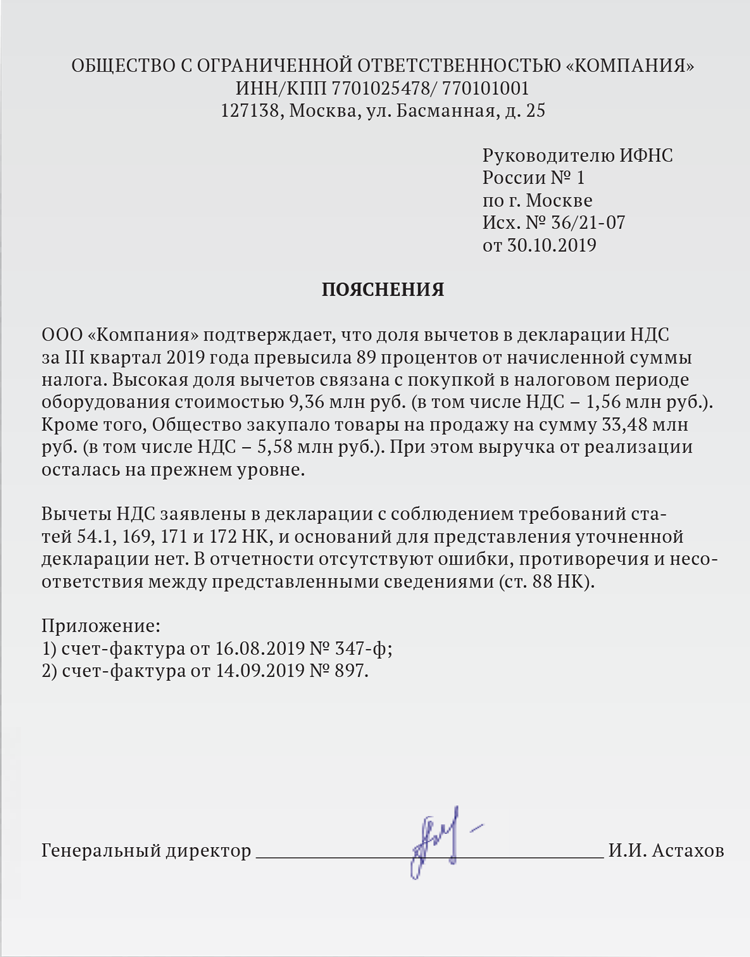

- Какого уровня налоговых вычетов по НДС рекомендуется придерживаться – 89% или исходя из средней по региону?

- Как обосновать убытки в налоговой?

- Как обосновать низкую налоговую нагрузку?

Риски по камеральной проверке. Как обосновать свою позицию в налоговом споре

- Какие ошибки могут найти и сделать выводы проверяющие из камеральной налоговой проверки?

- Какие ошибки могут найти и сделать выводы проверяющие из новой декларации по НДС?

- Типичные ошибки, допускаемые налогоплательщиками на стадии досудебного урегулирования.

- Как использовать разъяснения Минфина РФ в урегулировании налоговых споров?

- Как использовать разъяснения ФНС РФ, территориальных органов в урегулировании налоговых споров?

- Как использовать арбитражную практику в урегулировании налоговых споров?

Риски по выездной налоговой проверке

Типичные ошибки, допускаемые налогоплательщиками при проведении выездной налоговой проверки

На что обратить внимание при проведении выездной налоговой проверки?

Какие особенности проведения налоговой проверки с привлечением МВД?

Риски, связанные с участием свидетеля (ст. 90 НК РФ)

Риски, связанные с проведением осмотра (ст

92 НК РФ)

Риски, связанные с истребованием документов при проведении налоговой проверки (ст. 93 НК РФ)

Риски, связанные с истребованием документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках (ст. 93.1 НК РФ)

Риски, связанные с выемкой документов и предметов (ст. 94 НК РФ)

Ответственность. Риски по проверкам фондов, трансфертной цены. Налоговый мониторинг.

- Какие обстоятельства смягчают и отягчают ответственность за совершение налогового правонарушения?

- Практика по налоговой ответственности (ст. 116-129.4 НК РФ)

- Риски, связанные с особенностями проверки страховых взносов (федеральный закон 212-ФЗ)

- Риски, связанные с проведением проверки по контролируемым сделкам

- Проверка рыночности цен в неконтролируемых сделках.

- Налоговый мониторинг: за и против.

Этап выбора контрагента и переговоров с ним

Во-первых, определить отдел (группу сотрудников), ведущий переговоры с потенциальными контрагентами о заключении договора на поставку товаров (выполнение работ, оказание услуг), и закрепить его обязанность по запросу у потенциального контрагента определенного перечня документов (исходя из перечня документов, упомянутых выше).

Во-вторых, после получения данных документов закрепить за юридическим отделом компании обязанность по проведению юридического анализа данных документов, результаты которого будут фиксироваться в виде справки/отчета.

В-третьих, параллельно с тем, как юридический департамент будет проводить юридический анализ полученных документов, необходимо провести сбор дополнительной информации о потенциальном контрагенте из общедоступных источников информации либо платных баз данных, которые помогут сформировать представление о контрагенте. По результатам сбора дополнительной информации необходимо сформировать «досье» на потенциального контрагента.

В-четвертых, установить лица, которые ответственны за принятие решения об утверждении потенциального контрагента в качестве контрагента вашей компании (на основании собранного досье и информации, предоставленной юридическим отделом после проведения юридического анализа документов потенциального контрагента).

Как работать в новых условиях

Принимая во внимание письмо ФНС, можно сделать несколько выводов.

Во-первых, использование систем проверки контрагентов помогает снизить не только коммерческие риски компании, но и риски возникновения претензий со стороны налоговых органов, поскольку надежный в коммерческом смысле контрагент, скорее всего, исправно исполняет свои обязательства перед бюджетом.

Во-вторых, чем значительнее сделка и чем более существенное отклонение цены от рыночного уровня, тем более тщательной должна быть проверка контрагента.

В письме отмечается, что требования к выбору контрагента не могут быть одинаковыми для случаев разовых сделок на несущественную сумму и в ситуациях, когда налогоплательщиком приобретается дорогостоящий актив, совершаются сделки на значительную сумму, привлекается подрядчик для выполнения существенного объема работ, либо сделка несет в себе несоразмерные риски при ее ненадлежащем исполнении. При установлении факта, что налогоплательщик знал о «техническом» характере контрагента, также учитывается существенное отклонение цены сделки от рыночного уровня, и считается, что это является одной из возможных форм получения выгоды от неисполнения налоговых обязательств контрагентом.

Если из оценки материалов проверки, а также представленных налогоплательщиком возражений и доказательств, следует, что им проявлена коммерческая осмотрительность и он не знал и не должен был знать об обстоятельствах, характеризующих контрагента как «техническую» компанию и исполнении обязательств иным лицом, то в действиях налогоплательщика отсутствует состав правонарушения. В данном случае налогоплательщик имеет право на учет расходов и применение налоговых вычетов по налогу на добавленную стоимость, исходя из сведений, которые отражены в спорном договоре и документах о его исполнении.

Вступление в отношения с хозяйствующим субъектом, обладающим экономическими ресурсами, достаточными для исполнения сделки самостоятельно либо с привлечением третьих лиц, обладающими такими ресурсами, дает разумно действующему налогоплательщику, покупателю, основания ожидать, что сделка с этим контрагентом будет исполнена надлежащим образом, а налоги при ее совершении уплачены в бюджет. В подобной ситуации предполагается, что выбор контрагента отвечал условиям делового оборота, пока иное не будет доказано налоговым органом.

Что думают суды по вопросу выбора периода для отражения расходов

Но какой же подход сформировался в судебной практике по подобным спорам? Ее анализ показал, что единого подхода у судей в этом вопросе нет. В судебной практике имеются примеры, когда суды в этом вопросе вставали на сторону налоговых инспекций. В частности, в постановлении Арбитражного суда Западно-Сибирского округа от 10.12.2015 по делу № А81-562/2015, поддержанном определением Верховного Суда РФ от 20.05.2016 № 304-КГ16-2052, сказано, что положения п. 1 ст. 54 НК РФ не предоставляют возможности налогоплательщику произвольно выбирать период отражения расходов в целях исчисления налога на прибыль.

Подобные выводы содержатся и в других судебных решениях.

В постановлении Арбитражного суда Поволжского округа от 16.06.2016 № Ф06-9196/2016 говорится, что налогоплательщик не может произвольно выбрать период учета расходов, не доказав при этом период обнаружения ошибки и игнорируя положения п. 1 ст. 272 НК РФ, согласно которым расходы, принимаемые для целей налогообложения с учетом положений главы 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств.

Еще одним примером судебного решения, вынесенного в пользу налоговых органов по похожим спорам, является постановление Арбитражного суда Северо-Западного округа от 05.02.2018 № Ф07-16264/2017.

Более подробная информация содержится в постановлении Одиннадцатого арбитражного апелляционного суда от 20.02.2017 № 11АП-48/2017:

«Излишняя уплата налога в предыдущих налоговых периодах является одним из условий применения абз. 3 п. 1 ст. 54 НК РФ (отнесение затрат на расходы не того периода, к которому они фактически относятся), но не единственным. Налогоплательщику необходимо доказать (документально подтвердить) правомерность отнесения затрат на расходы не того налогового периода, к которому они фактически относятся, в соответствии с ПБУ 22/2010, факт обнаружения ошибки должен быть документально подтвержден (раздел III ПБУ 22/2010). Освобождение от обязанности доказывания этого обстоятельства может привести к ситуации, когда налогоплательщики смогут учитывать расходы в любом удобном для них периоде (назвав его периодом обнаружения ошибки), нивелируя тем самым положения статьи 272 НК РФ и регулируя свои налоговые обязательства».

Получается, исходя из указанных судебных дел, компания должна доказать, что расходы были «забыты» не специально, а, например, по незнанию конкретного сотрудника бухгалтерии, по запоздалому получению документов от поставщика и т.д. Иными словами, нужно доказать, что имела место ошибка. Задача, мягко говоря, сложно выполнимая.

Между тем, не всегда суды столь щепетильны. Есть примеры судебных решений, вынесенных в пользу налогоплательщиков, при этом компаниям не нужно было доказывать, что имела место именно ошибка, а не преднамеренное действие. Например, в постановлении ФАС Московского округа от 20.06.2014 № Ф05-6024/2014 по делу № А40-63447/13 сделан вывод, что возможность корректировки налогоплательщиком своих обязательств, установленная п. 1 ст. 54 НК РФ, является исключением, позволяющим налогоплательщику учесть при соблюдении соответствующих условий расходы в ином порядке, чем это предусмотрено ст. 272 НК РФ.

На это же судебное решение есть ссылка и в Решении Арбитражного суда Московской области от 19.12.2016 по делу № А41-17865/16, которое также вынесено в пользу компании и которое было оставлено в силе определением Верховного Суда РФ от 19.01.2018 № 305-КГ17-14988. Кстати, это определение попало в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2018), утв. Президиумом Верховного Суда РФ 04.07.2018.

Таким образом, судебная практика неоднозначна, поэтому компаниям следует оценивать имеющиеся риски с учетом готовности отстаивания своей позиции в суде. Но учитывая, что Верховный суд РФ высказался в пользу вывода, выгодного для компаний, у последних есть все шансы на успешный исход дела в случае судебного разбирательства.

Признаки недобросовестности контрагента

- отсутствие контрагента по его юридическому адресу;

- осуществление контрагентом деятельности, не соответствующей учредительным документам;

- средняя численность персонала составляет 1 человек;

- у контрагента нет необходимых для хозяйственной деятельности расходов, например на оплату аренды офиса или склада, услуг связи и Интернет;

- контрагент не сдает в течении нескольких периодов обязательную налоговую отчетность.

Если контрагент имеет перечисленные признаки недобросовестности (один или несколько), можно с уверенностью утверждать о признании контролирующими органами полученной по сделке с ним налоговой выгоды необоснованной.

Замечание 2

Риски контрагентов — это внешние риски, для снижения вероятности их появления и негативных последствий при их наступлении организации следует разработать методику проверки контрагентов и выработать систему контроля операций с поставщиками, заказчиками, подрядчиками и потребителями.

Последствия получения необоснованной налоговой выгоды

В том случае, когда суд приходит к выводу о получении налогоплательщиком необоснованной налоговой выгоды, объем прав и обязанностей налогоплательщика будет определяться исходя из подлинного экономического содержания соответствующих операций. Следовательно, налоговую выгоду необходимо будет скорректировать и при необходимости доплатить соответствующие налоги, пени и штрафы.

Уменьшение размера налоговой обязанности будет означать уменьшение размера налога, подлежащего уплате в соответствующий бюджет. Следовательно, налоговая выгода во многом определяется действиями налогоплательщика по оптимизации налогообложения, поскольку цель последней и состоит в снижении суммы уплачиваемых налогов. В зависимости от оценки непосредственных действий налогоплательщика, которые стали причиной снижения налога, налоговая выгода может быть признана обоснованной или необоснованной.

При этом получение налоговой выгоды само по себе не является противоправным явлением, свидетельствующим о недобросовестности налогоплательщика. ВАС РФ прямо допускает получение налогоплательщиком налоговой выгоды, если тот документально обосновал свое право на получение налоговой выгоды, а налоговым органом не доказано, что сведения, содержащиеся в представленных документах, неполны, недостоверны и противоречивы.

Таким образом, концепция налоговой выгоды строится на презумпции добросовестности налогоплательщика. Налоговый же орган вправе опровергнуть презумпцию добросовестности, представив убедительные доказательства.

Концепция налоговой выгоды, предусмотренная Постановлением № 53, в целом отвечает общим принципам мировой практики:

Налоговая переквалификация сделки, отвечающая экономическим (деловым) целям организации

Действительность сделки в гражданско-правовом смысле.

В Постановлении N 53 разъясняются вопросы оценки арбитражными судами доказательств обоснованности возникновения налоговой выгоды у налогоплательщика. Основными из них являются:

Действия налогоплательщика, имеющие своим результатом получение налоговой выгоды, экономически оправданны, а сведения, содержащиеся в налоговой декларации и бухгалтерской отчетности, — достоверны.

Под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета.

Согласно ч. 1 ст. 65 Арбитражного процессуального кодекса РФ каждое лицо, участвующее в деле, должно доказать обстоятельства, на которые оно ссылается как на причину своих требований и возражений. Обязанность доказывания обстоятельств, послуживших основанием для принятия налоговым органом оспариваемого акта, возлагается на этот орган. Таким образом, при рассмотрении в арбитражном суде налогового спора налоговым органом могут быть представлены в суд доказательства необоснованного возникновения у налогоплательщика налоговой выгоды.

Налоговая выгода может быть признана необоснованной, например, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими либо иными причинами (целями делового характера).

Налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности.

О необоснованности налоговой выгоды могут также свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств:

· невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

· отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

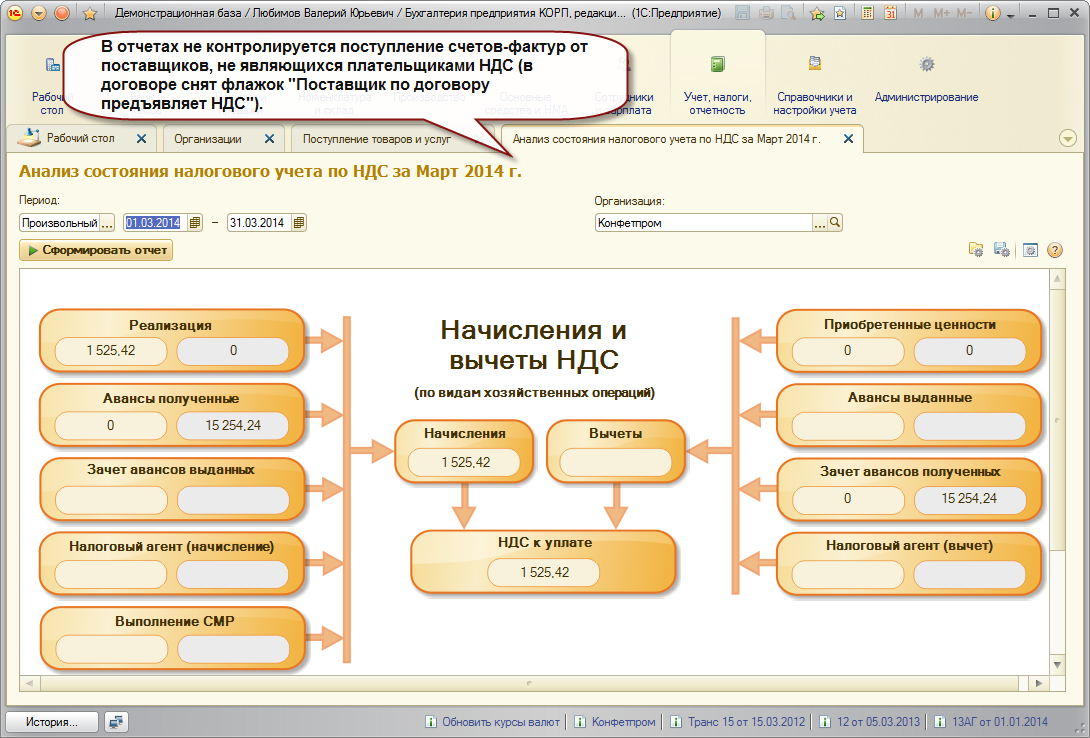

Письмо Федеральной налоговой службы от 3 июня 2016 г. № ЕД-4-15/9933@ «Об оценке признаков риска СУР»

24 июня 2016

Федеральная налоговая служба в рамках проведения пилотного проекта по апробации программного обеспечения, реализующего функции задачи системы управления рисками при оценке налогоплательщиков НДС в соответствии с приказом ФНС России от 02.03.2016 № ММВ-7-15/113@, сообщает следующее.

Система управления рисками «СУР АСК НДС-2» — это программное обеспечение, которое в автоматическом режиме распределяет налогоплательщиков — юридических лиц, представивших декларации по налогу на добавленную стоимость, на основании имеющихся у налогового органа сведений о деятельности налогоплательщиков, на 3 группы налогового риска: высокий, средний, низкий.

1. Под налогоплательщиком с низким налоговым риском понимается налогоплательщик, который ведет реальную финансово — хозяйственную деятельность, своевременно и в полном объеме исполняет свои налоговые обязательства перед бюджетом. Налогоплательщик данной категории обладает соответствующими ресурсами (активами), а его деятельность может быть проверена плановым выездным налоговым контролем.

2. Под налогоплательщиком с высоким налоговым риском понимается налогоплательщик, обладающий признаками организации, используемой для получения необоснованной налоговой выгоды, в том числе, третьими лицами.

Налогоплательщик данной категории не обладает достаточными ресурсами (активами) для ведения соответствующей деятельности, не исполняет свои налоговые обязательства (исполняет в минимальном размере).

3. К среднему налоговому риску относятся налогоплательщики, которые не включены в группы с высоким или низким налоговым риском.

Информация о присвоенных критериях налогового риска отображается в виде цветовых индикаторов в программном комплексе «АСК НДС-2» в разделах «Окно оперативной работы» и «Дерево связей».

Результаты оценки «СУР АСК НДС-2» используются:

1. При определении налоговых деклараций по НДС к возмещению, требующих проведения своевременного полного комплекса мероприятий налогового контроля с целью не допустить возмещение НДС недобросовестным налогоплательщикам, в отношении которых невозможно в дальнейшем провести результативную выездную налоговую проверку (неплатежеспособность, ликвидация после получения возмещения).

В случае, если уровень риска «СУР АСК НДС-2» не соответствует уровню риска «АСК НДС», для оценки налогоплательщика необходимо использовать уровень риска «СУР АСК НДС-2».

2. При определении очередности и перечня мероприятий налогового контроля в ходе отработки расхождений, выявленных в налоговых декларациях по НДС к уплате, а также необходимости поиска выгодоприобретателя с целью осуществления своевременного полного комплекса мероприятий налогового контроля для результативной камеральной налоговой проверки и возможности взыскания доначисленных сумм налога.

3. При определении роли налогоплательщика при построении схемы поставщиков и покупателей для поиска выгодоприобретателя (отчет «Дерево связей»).

Учитывая изложенное, Федеральная налоговая служба поручает провести анализ значений низкого и высокого уровня риска «СУР АСК НДС-2», присвоенного налогоплательщикам Вашего региона, представившим налоговые декларации по НДС, начиная с налогового периода 1 квартал 2015 года, на предмет их соответствия вышеописанным критериям.

В случае, если уровень риска «СУР АСК НДС-2» не совпадает с мнением налогового органа, сведения о декларации необходимо отразить в таблице согласно к настоящему письму, подробно указав причины отнесения налогоплательщика к другой группе риска в «Причины несоответствия уровня риска».

Заключение по несоответствию присвоенных уровней риска «СУР АСК НДС- 2» необходимо представить в срок не позднее 30.06.2016 в адрес Управления камерального контроля ФНС России.

Управлениям ФНС России по субъектам Российской Федерации необходимо довести настоящее письмо до сведения подведомственных налоговых органов.

Приложение: заключение.xls

| Действительныйгосударственный советникРоссийской Федерации2 класса | Д.В. Егоров |

Приложение

Информация о несоответствии присвоенного уровня риска «СУР АСК НДС-2»

| № п/п | ИНН | КПП | Наименование организации | Рег № декларации | Признак риска «СУР АСК НДС-2» (высокий, низкий) | Признак риска по мнению НО (высокий, средний, низкий) | Причины несоответствия признака риска |

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

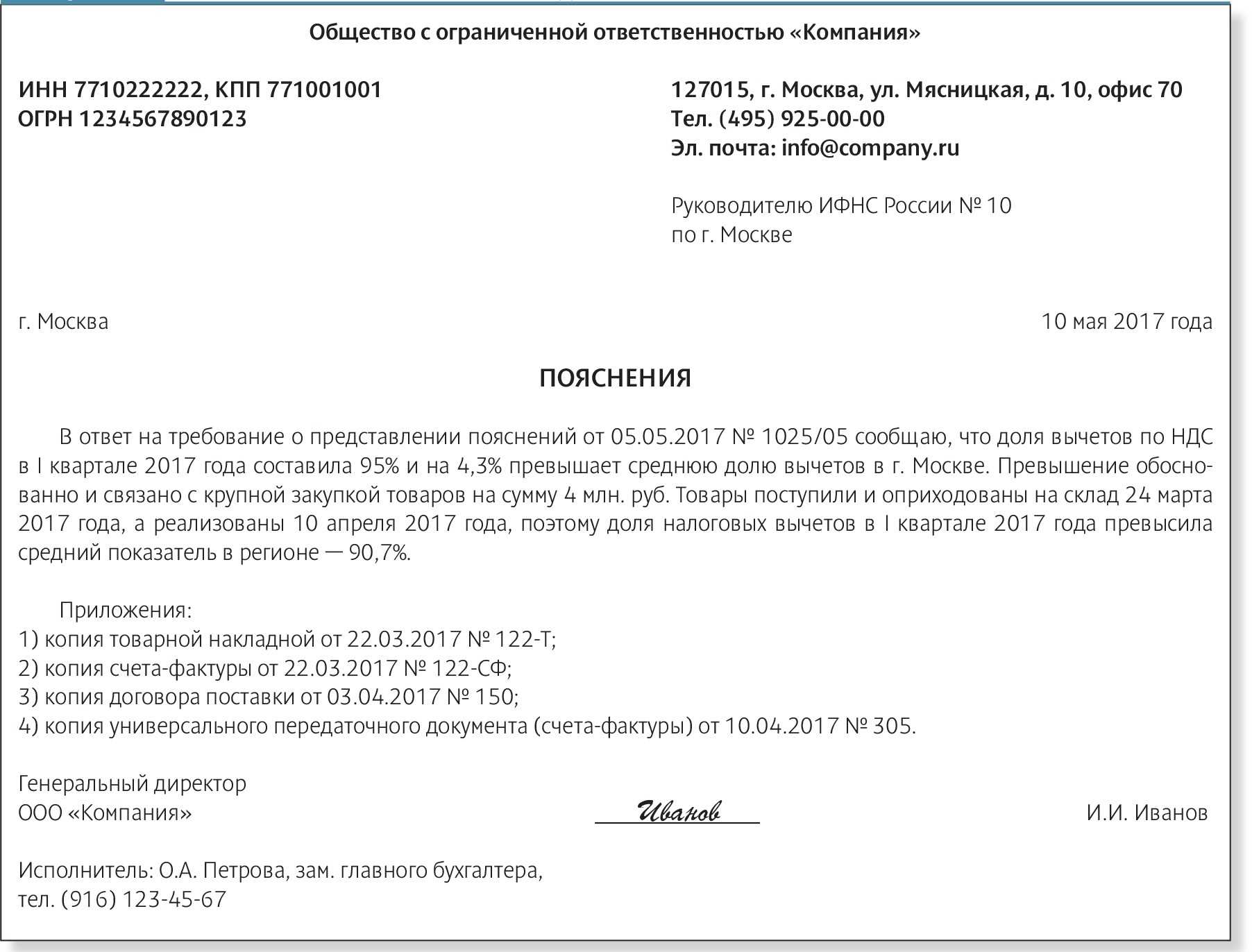

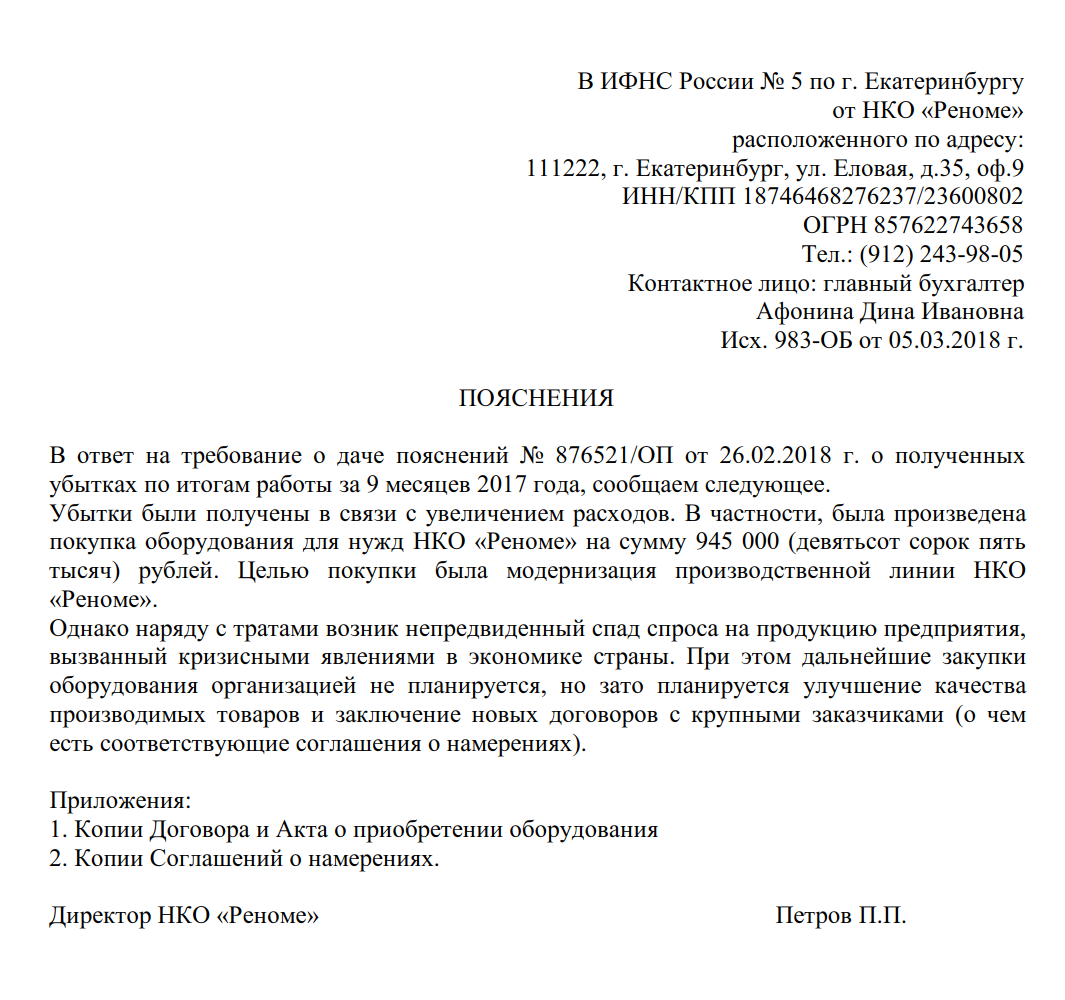

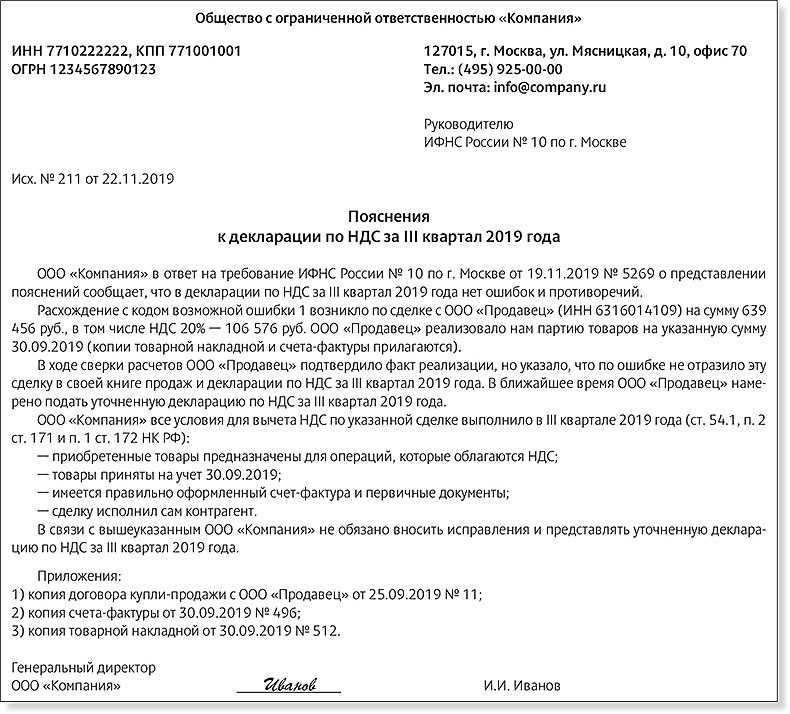

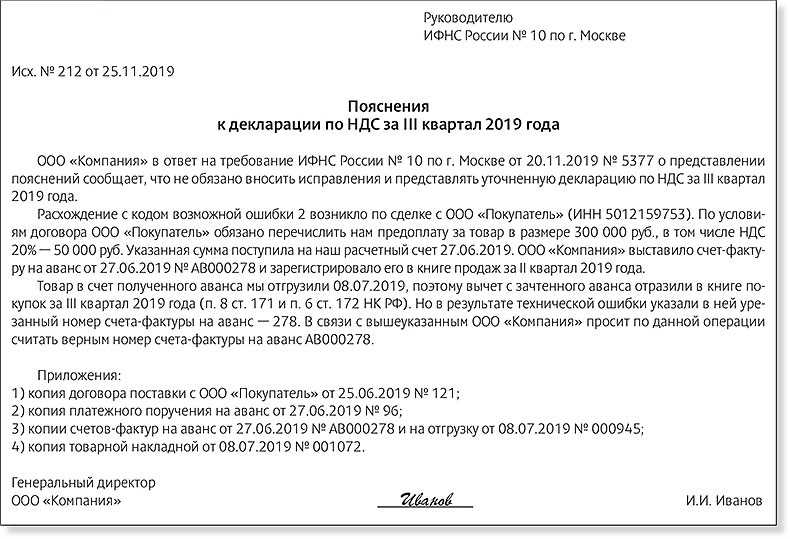

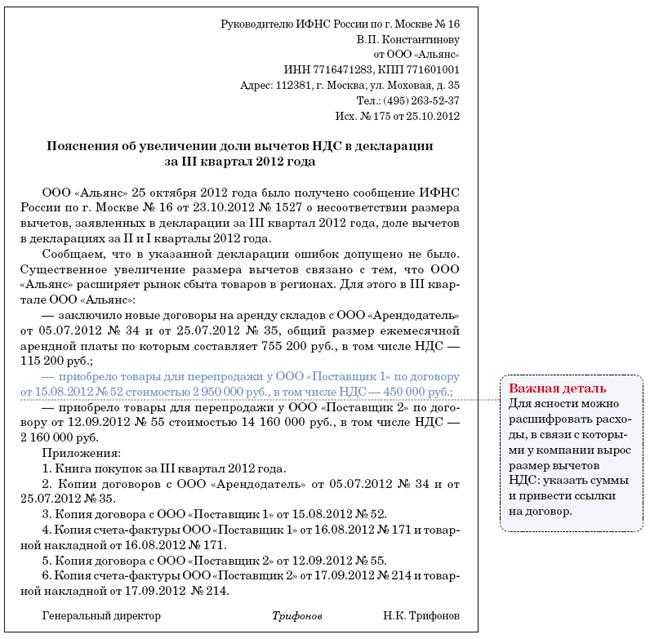

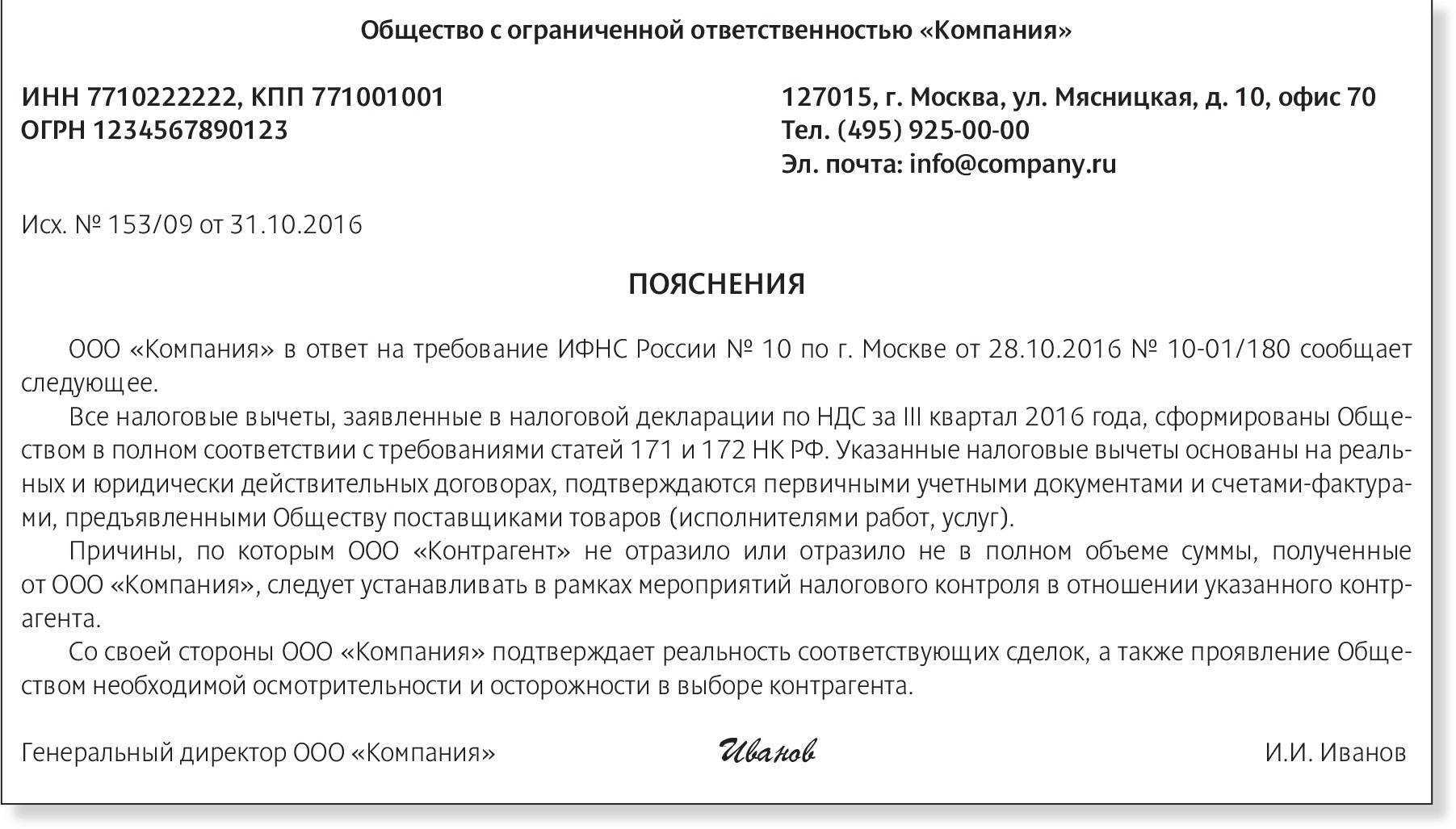

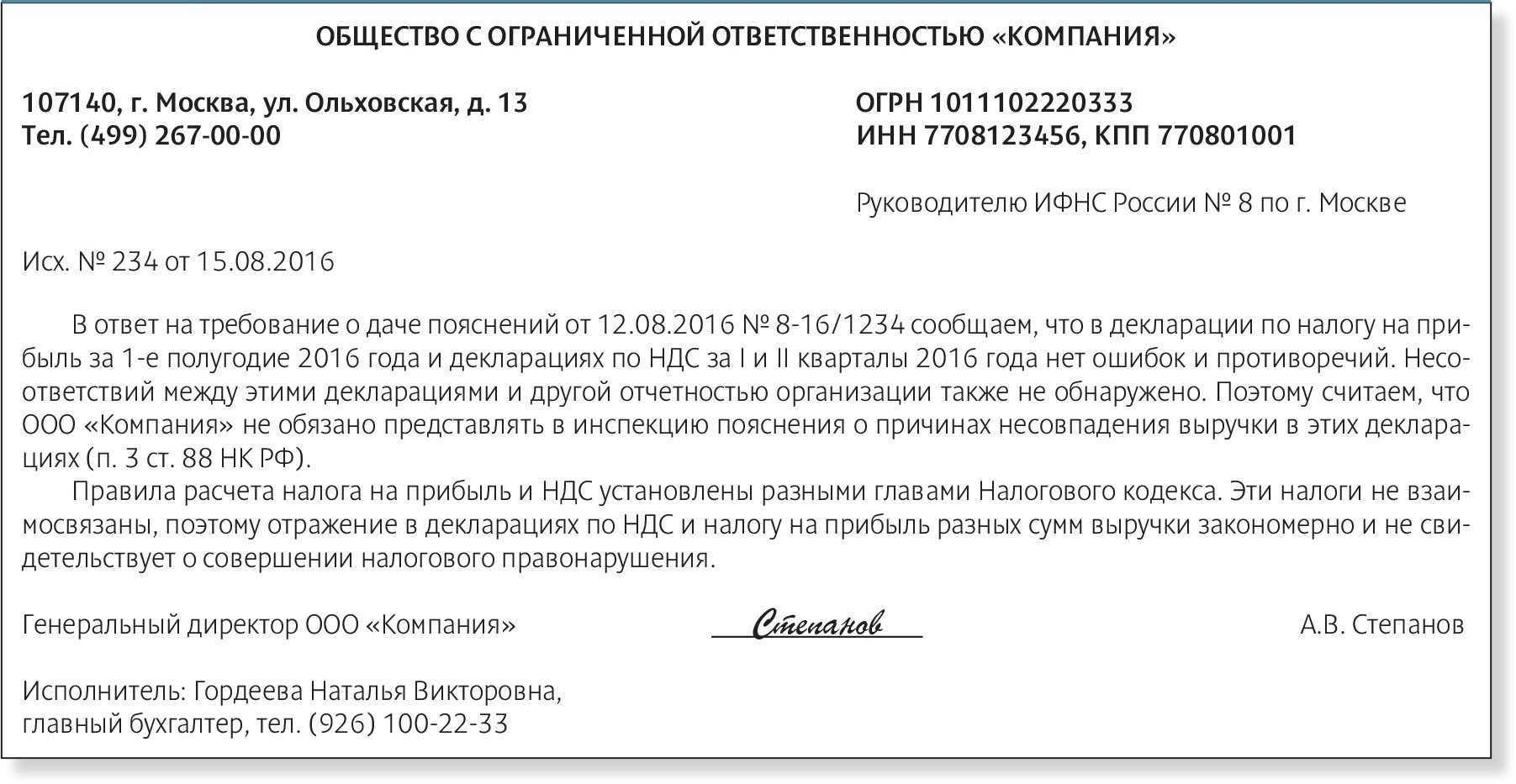

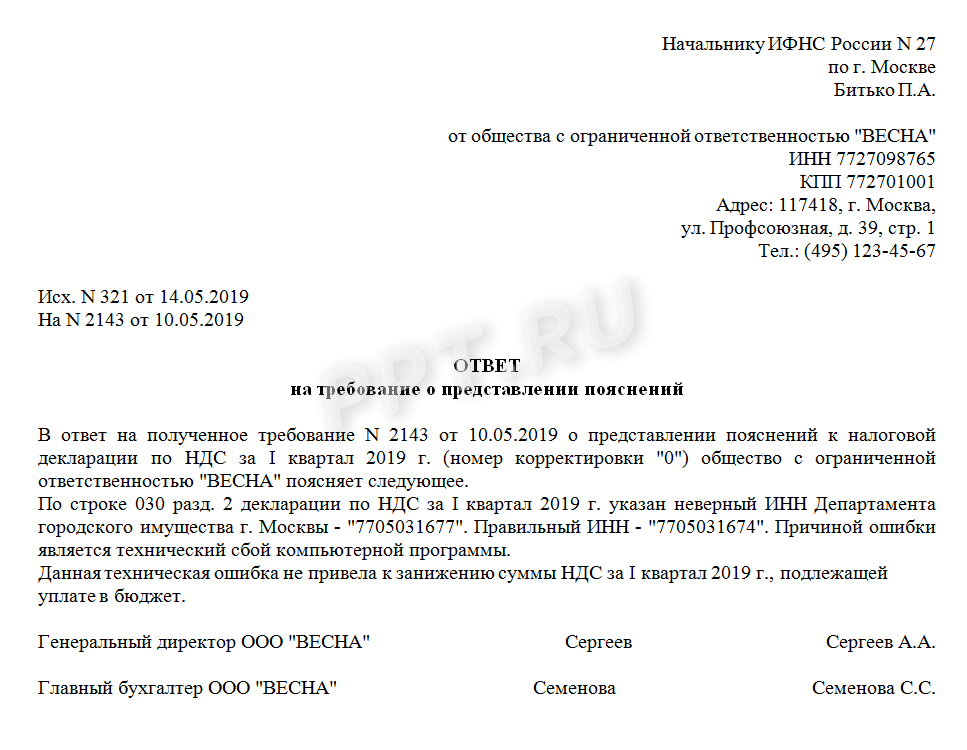

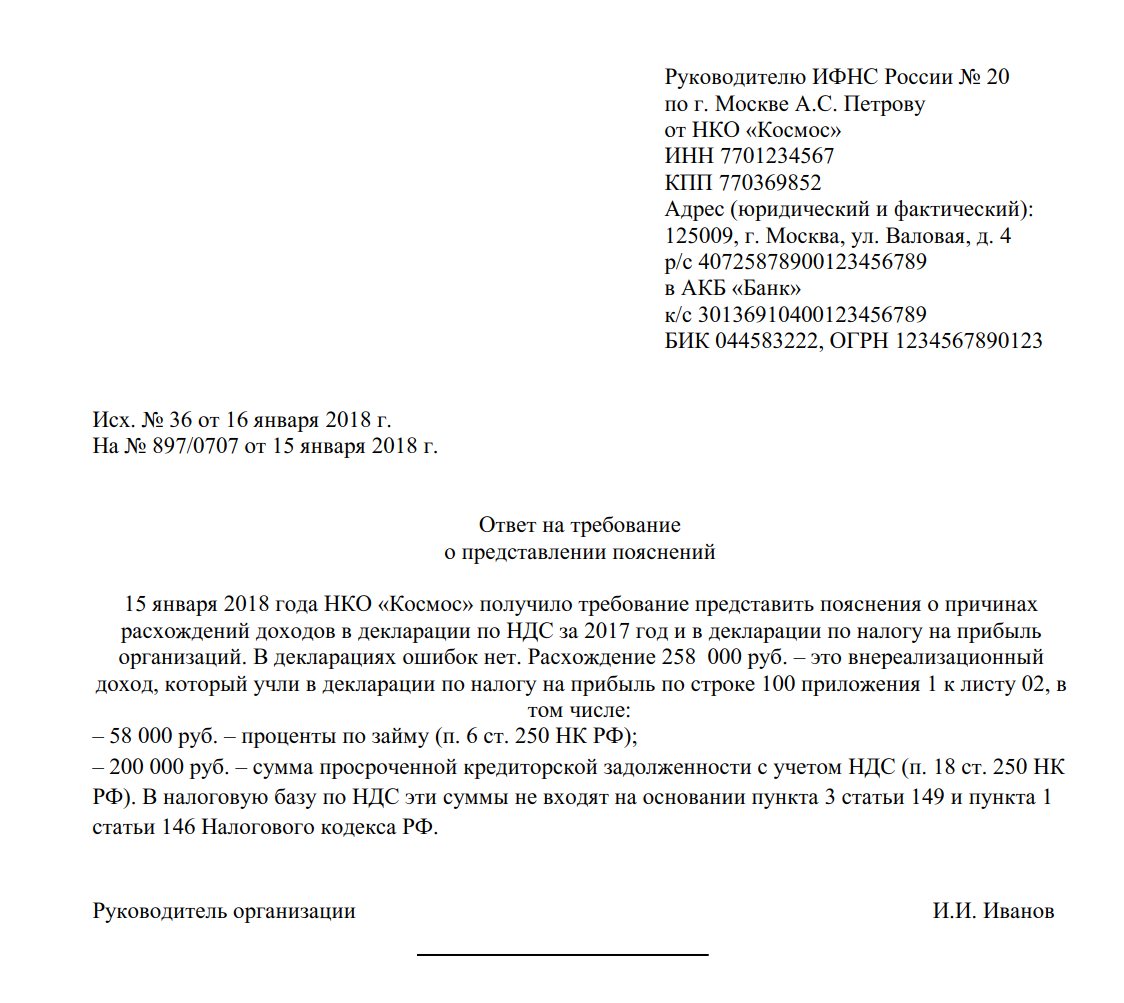

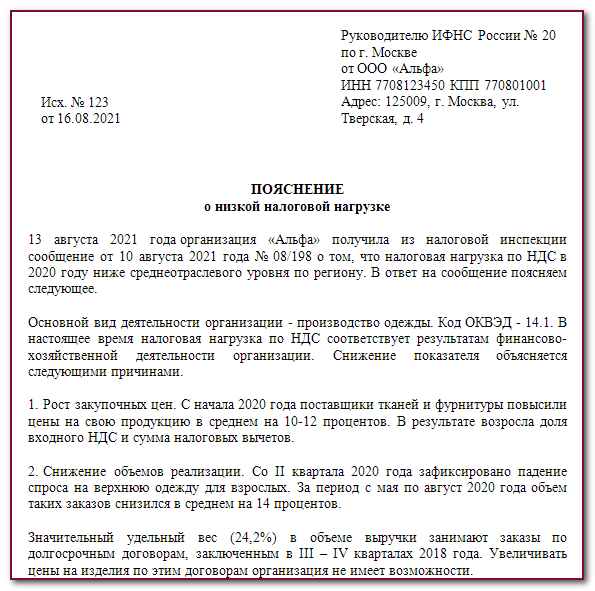

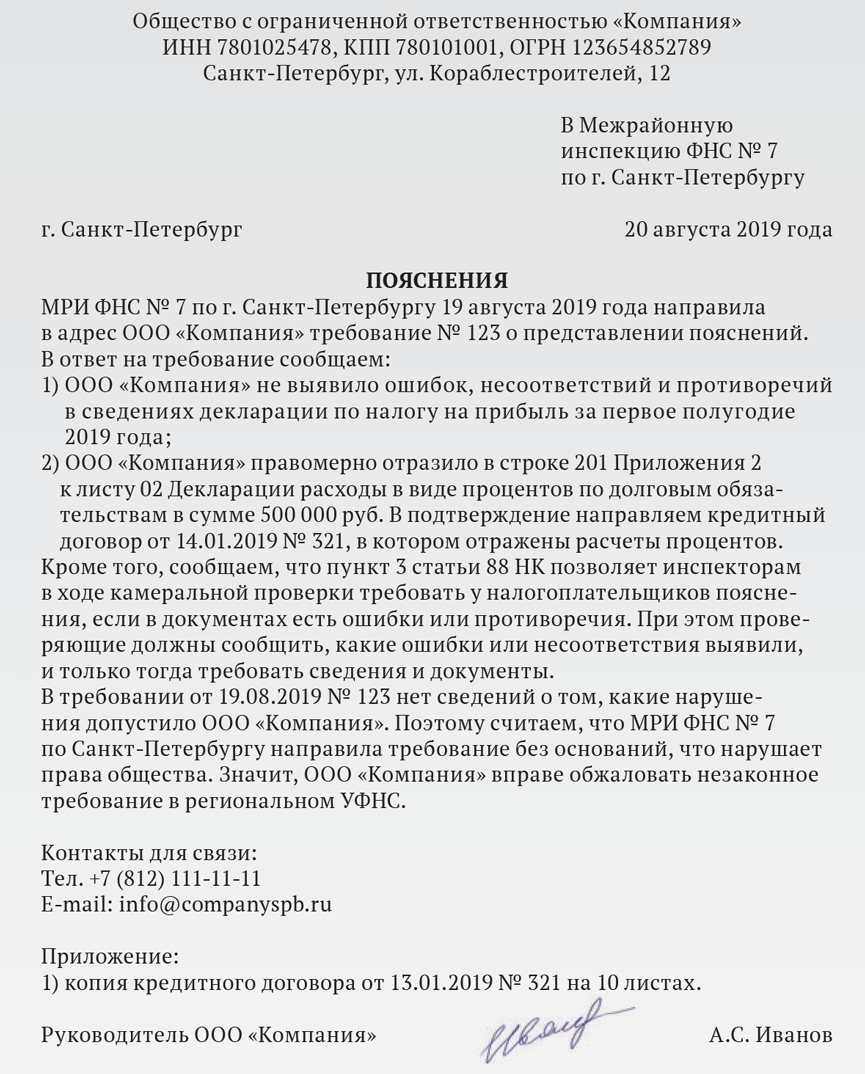

Истребование документов в рамках камеральной налоговой проверки

Наиболее популярными требованиями налоговых органов о предоставлении документов и сведений являются запросы по итогам камеральной налоговой проверки. Камеральная налоговая проверка проводится на основании представленных налогоплательщиком деклараций.

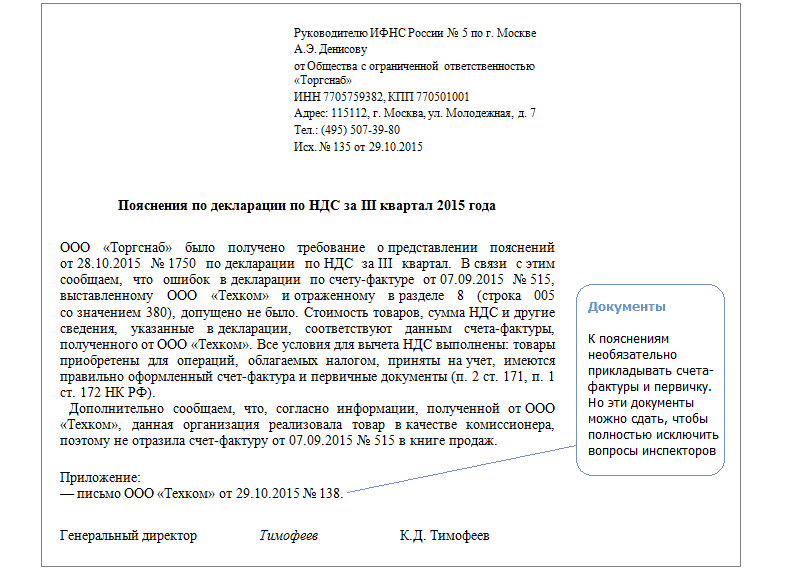

Налоговый орган вправе затребовать документы, которые налогоплательщик обязан был предоставить вместе с декларацией, но не приложил. Например, ст. 172 НК РФ определяет перечень документов, подтверждающих правомерность применяемого налогоплательщиком возмещения НДС. Или же в случае выявления несоответствий, противоречий, ошибок в предоставленных налоговых декларациях, налоговые инспекторы могут направить налогоплательщику требование пояснить возникшие расхождения.

Если замечания инспекции корректны, то налогоплательщик подает скорректированную декларацию. Если же с замечаниями он не согласен, то необходимо представить письменные пояснения и приложить документы, объясняющие причины выявленных расхождений и раскрывающие корректность представленных в декларации данных. Вместе с пояснениями, компания может представить копии документов, подтверждающих их достоверность, например приложить обороты по счетам, выдержки из регистров бухгалтерского или налогового учета, где отображен процесс формирования спорных показателей.

Например, инспекция может запросить дополнительные документы, если компания:

-

пояснения уменьшения показателей (если уточняющая декларация подана в течение двух лет после подачи исходной);

-

регистры налогового учета, обороты по счетам и даже первичные бухгалтерские документы, служащие основанием для произведенной коррекции (если декларация исправляется после истечения двух лет с момента подачи первоначальной).

2. По итогам года получила убыток. В этом случае инспектор вправе направить требование о необходимости пояснить каким образом этот убыток сформировался.

3. Предъявила НДС к возмещению по внешнеторговым операциям по сумме, расходящийся со сведениями, полученными инспектором от таможенных органов или от других участников сделки.

4. Предоставила сведения об операциях, лежащих в основе расчета налоговой базы, которые не соответствуют тем, что есть у налоговой (например, расходятся со счетами-фактуры, декларациями, предоставленными другими налогоплательщиками, с данными регистраторов и пр.).

5. Пользовалась налоговыми льготами. Тогда инспектор может запросить документы, подтверждающие право на их получение.

6. И в других случаях, когда ИФНС выявила расхождения, несоответствия в представленных декларациях.

Важно отметить, что при проведении камеральной налоговой проверки инспектор рассматривает в декларации правильность исчисления налога, поэтому он может запрашивать информацию только по тому налогу, который проверяет, и в рамках периода, охватываемого проверкой. Требование о предоставлении документов, не имеющих к этому налогу отношения или выходящих за рамки проверяемого периода, является незаконным.. Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок

Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Следует иметь в виду, что законодательство ограничивает сроки проведения камеральных налоговых проверок. Например, для НДС такой срок составляет 2 месяца, и если требование отправлено позже, то такой запрос выходит за рамки налоговой проверки. Тогда налогоплательщик сможет предоставить мотивированный отказ в удовлетворении иска.

Позиция судов

Ситуация с наличием двух мнений в целом не нова. Очевидно, что последнее слово остаётся за судами. При этом несмотря на то, что первая точка зрения в своё время была озвучена Высшим Арбитражным Судом, судебная практика по конкретным делам складывалась неоднозначно. Суды вставали как на сторону налогоплательщиков, так и на сторону ИФНС.

Арбитры, поддерживающие налогоплательщиков, исходили из того, что новая норма НК РФ точно не запрещает применять налоговую реконструкцию и расчётный метод, предложенные ВАС РФ:

Суды, стававшие на сторону ИФНС, транслировали позицию Минфина о том, что статья 54.1 НК РФ — это новая норма, отличная от всего того, что было раньше, а значит использовать «старые» разъяснения ВАС РФ — неуместно:

На текущий момент чаща весов склонилась в сторону налогоплательщиков, при чём даже в тех делах, где изначально суд вставал на сторону ИФНС (См. дела А50-17644/2019, А27-14675/2019, А56-85058/2019, А27-17275/2019). Верховный суд аргументированно ещё не высказался, поэтому точка еще не поставлена.

Почему налоговая отказывает

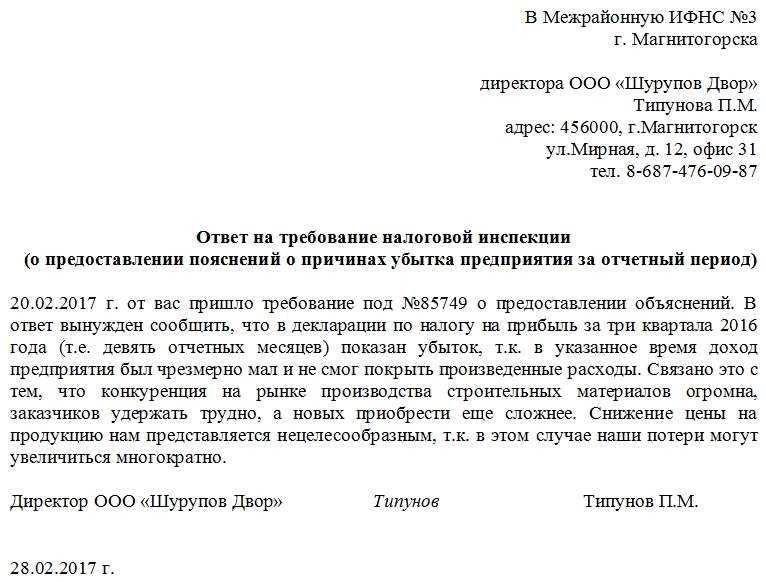

Бывает, что компания работает честно, а налоговая всё равно не принимает расходы. Чаще всего так происходит, если компания не смогла объяснить и подкрепить документами свои покупки.

Торговая компания заказала у агентства маркетинговое исследование, его стоимость — миллион рублей. Компания подписала договор, оплатила счет и получила акт о выполненных работах — эти документы она и предоставила в налоговую. Налоговая компании отказала.

Если разбирать ситуацию глазами налоговой, она выглядит так:

Компания отдала миллион рублей за то, что нельзя потрогать руками

Возможно, это важно для компании, но в акте всего одна фраза: выполнено маркетинговое исследование. Зачем компании оно, почему за миллион, почему у этого агентства, что исследование дало — непонятно

А вот как должно было быть:

Торговая компания заказала исследование, в договоре она прописала, что агентство предоставит полный отчет. Из отчета видно, что сотрудники агентства проверили компанию под видом тайных покупателей, сходили к конкурентам, предоставили фотографии ассортимента по всем магазинам города. Благодаря исследованию торговая компания смогла расширить ассортимент, потеснить конкурентов и заработать больше.

Когда налоговая не принимает расходы, она всегда объясняет, почему так. Отсутствие обоснования и документов — самая частая причина, но и есть другие. Например, компания работала с фирмой, которую налоговая считает однодневкой. Можно предоставить любые документы, но налоговая откажет, потому что компания-поставщик похожа на однодневку. Единственный выход тут — суд.

Что делать налогоплательщику, если он не согласен с решением налогового органа?

В этом случае решение следует обжаловать. Сначала нужно подать апелляционную жалобу в вышестоящий налоговый орган. Так, при обжаловании решения территориальной налоговой инспекции жалоба подается в Управление ФНС России по соответствующему субъекту РФ. Срок подачи жалобы – один месяц со дня вручения решения налогового органа. В случае обжалования решение по результатам налоговой проверки вступает в силу только с момента вынесения решения вышестоящим налоговым органом.

Если апелляционное решение налогоплательщика не устраивает, то он вправе в трехмесячный срок обратиться в арбитражный суд с заявлением о признании недействительным решения налогового органа по результатам проверки.

Совет: не оставляйте доводы о законности и обоснованности ваших действий в налоговой сфере на потом. Принципы правовой определенности и исследования только тех обстоятельств, которые положены в основу решения по результатам проверки, строго соблюдаются ФНС и арбитражными судами. Дозаявление новых доводов в вышестоящих инстанциях при отсутствии таких доводов в нижестоящих инстанциях рассматривается правоприменителем сугубо в негативном ключе. Такие доводы могут в некоторых случаях судом не исследоваться вовсе.

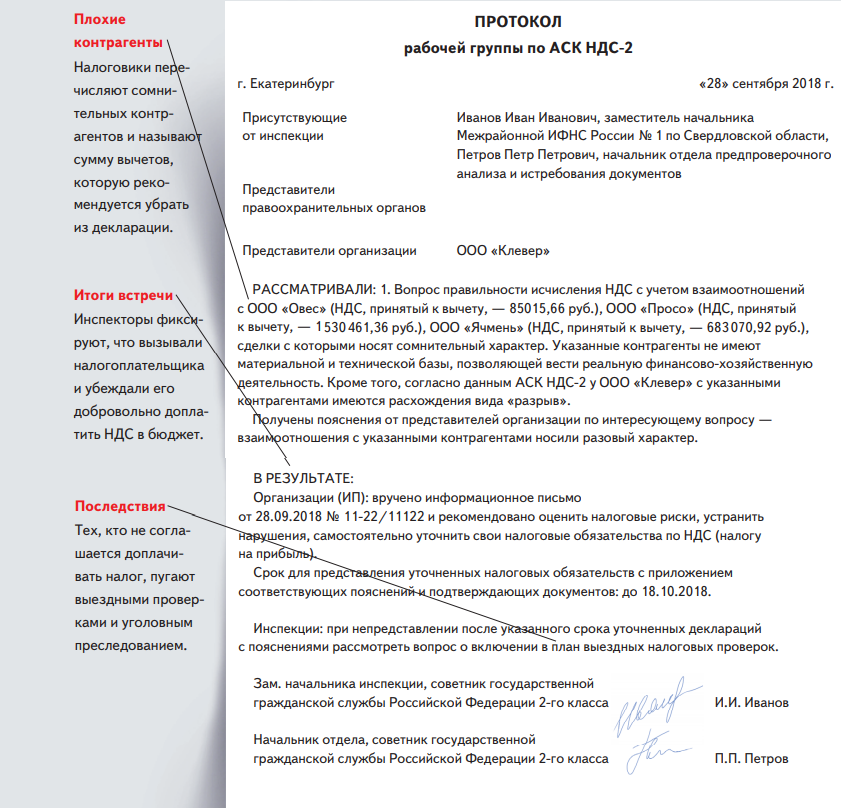

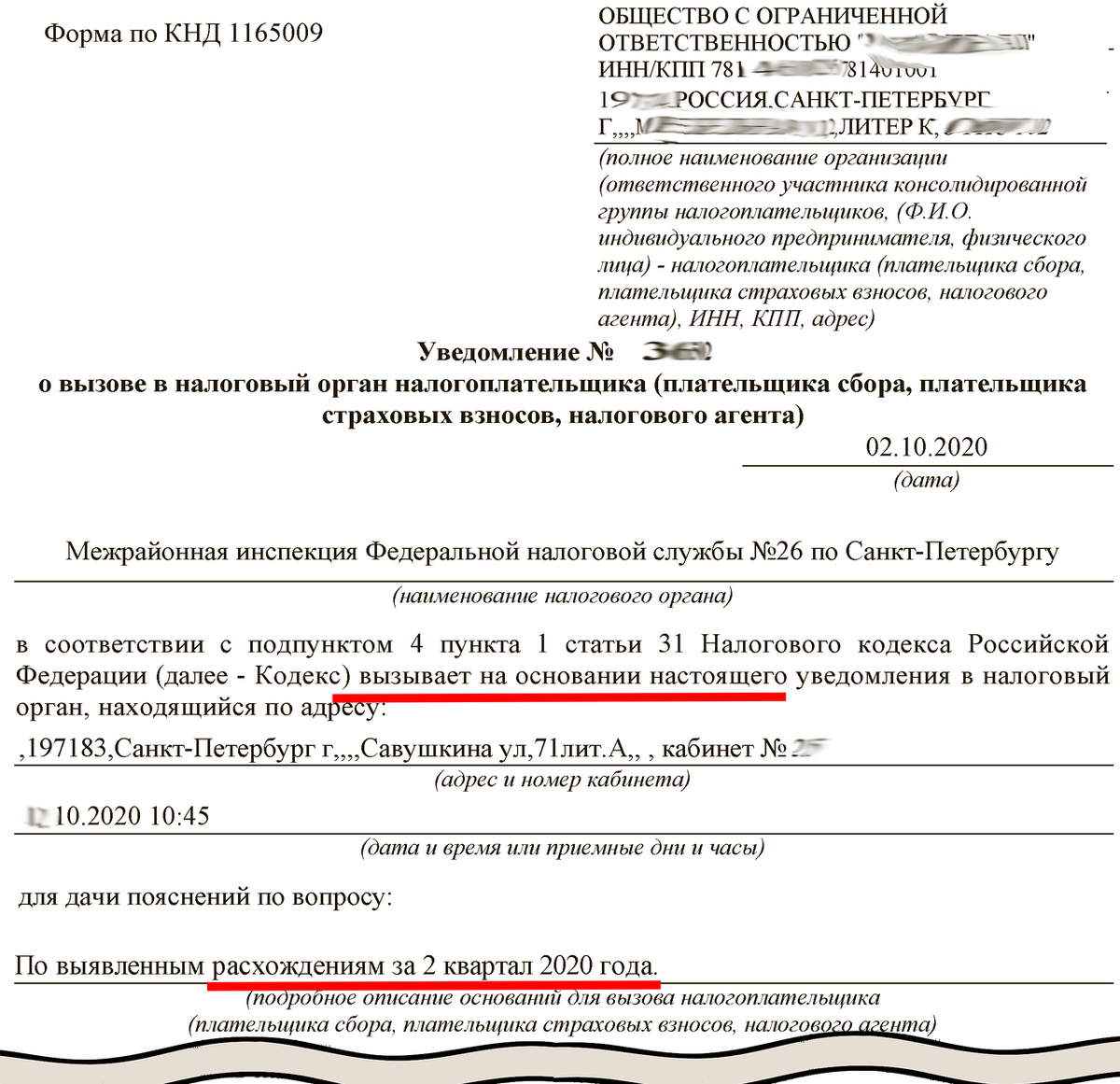

Что делать, если контрагента признали сомнительным и вас вызывают в налоговую

- 01.03.2018

Компания получила приглашение на комиссию или информационное письмо о признании контрагента недобропорядочным. Основная причина такого интереса органов одна — если налоговики считают компанию выгодоприобретателем в цепочке с неблагонадежным контрагентом третьего, четвертого или даже пятого звена.

Это значит, что «где-то там» установлен налоговый разрыв. Инспектор по месту установленного разрыва выстроил в программе АСК НДС-2 дерево связей со стрелкой в вашем направлении.

Итак, при проведении камеральной проверки НДС возможны 2 варианта:

1. Информационное письмо с прямым намеком уточнить свои налоговые обязательства, исключив из налогового вычета определенного контрагента. Вам в красках распишут несколько фактов его неблагонадежности и «порекомендуют» не пытаться получить по нему вычет. Как правило, это косвенные доказательства.

Стандартные аргументы: высокая налоговая нагрузка, отсутствие по адресу в ходе осмотра и/или адрес массовой регистрации, массовый директор, отсутствие численности, непредоставление отчетности или нулевая отчетность, непредоставление документов по требованию и, возможно, отказ от ФХД директора.

Эти или иные показатели «плохого качества» будут приписаны каждому контрагенту в построенной цепи, до выявленного налогового разрыва.

2. Уведомление с приглашением на комиссию. Цели те же. В уведомлении вам менее детально распишут схему из контрагентов, а на комиссии активно будут давить на то, что «нам все известно» и «будьте добры исключить это ООО из раздела 8 книги покупок, а в ином случае — мы включим вас в план выездных налоговых проверок».

Одни решительно идут на комиссию и проявляют свое красноречие. Другие затихают и «играют в молчанку». Но эти действия себя не оправдывают!

3. Ошибка ФНС не может являться причиной для блокировки банковского счета налогоплательщика

Если налогоплательщик своевременно не сдал налоговую декларацию по НДС из-за ошибки, допущенной вследстие несоблюдения налоговым органом требований законодательства о налогах и сборах, орган ФНС не имеет права заблокировать операции по счету в банке. Так решил Верховный суд РФ.

Суть спора

Федеральная налоговая служба выдала индивидуальному предпринимателю патент, дающий право на применение патентной системы налогообложения в отношении вида деятельности «техническое обслуживание и ремонт легковых автомобилей». Предприниматель нарушил срок второго платежа по патенту, поэтому ФНС направила ему уведомление о необходимости представления отчетности по НДС, а также о выявленном несоответствии требованиям применения ПСН вида предпринимательской деятельности «техническое обслуживание и ремонт легковых автомобилей» с указанием на представление в инспекцию налоговой отчетности по общему режиму налогообложения.После чего ИП представил в инспекцию заявление о постановке на учет в качестве налогоплательщика ЕНВД также по виду деятельности «оказание услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств». Инспекция своим уведомлением сообщила о постановке ИП на учет в качестве плательщика ЕНВД, поэтому ИП своевременно сдал в орган ФНС налоговые декларации по ЕНВД за соответствующий период. Но ФНС своим решением приостановила операции по счетам налогоплательщика в банке, а также заблокировала переводы электронных денежных средств в связи с непредставлением налоговой декларации по НДС в течение десяти рабочих дней по истечении установленного срока ее представления.

Кроме того, ФНС потребовала уплатить суммы ЕНВД, и это требование ИП исполнил. По результатам камеральных проверок деклараций по ЕНВД проверяющие составили акты, в которых указали на неправомерное применение ЕНВД, так как налогоплательщик считается применяющим общую систему налогообложения после утраты права на применение ПСН. ИП счел это решение несправедливым и обратился в суд.

Решение суда

Решением арбитражного суда первой инстанции заявленное ИП требование было удовлетворено. Однако арбитражный апелляционный суд и кассация приняли сторону ФНС и отменили решение суда первой инстанции. Верховный суд РФ своим определением от 3 февраля 2017 г. N 307-КГ16-14369 восстановил это решение, удовлетворив кассационную жалобу предпринимателя. Судьи указали, что по нормам статьи 33 Налогового кодекса РФ должностные лица налоговых органов обязаны действовать в строгом соответствии с налоговым законодательством. Следовательно, любой налогоплательщик вправе полагать, что орган ФНС, официально сообщающий ему свое решение, действует в строгом соответствии с законодательством о налогах и сборах.

В спорной ситуации инспекция сообщила ИП о постановке на учет в качестве плательщика ЕНВД, а также предложила погасить задолженность по ЕНВД. Поэтому предприниматель обоснованно полагал, что он действительно переведен на указанный специальный налоговый режим. Именно несоблюдение налоговым органом требований законодательства о налогах и сборах привело к ситуации, при которой ИП посчитал возможным применение системы ЕНВД после утраты права на применение ПСН, в связи с чем и не сдал декларацию по НДС.

Подведем итоги

Главное — помнить, что законная оптимизация налогов существует, поэтому не стоит использовать «серые» схемы, подвергая риску себя и свою компанию.

Уменьшить налог можно несколькими способами

Если только планируете открыть фирму, важно выбрать подходящую форму собственности и систему налогообложения, чтобы потом не переплачивать в бюджет.. Если компания уже работает, можно попробовать уменьшить налог на прибыль и НДС.

Если компания уже работает, можно попробовать уменьшить налог на прибыль и НДС.

Снизить налог на прибыль можно, если:

- увеличить затраты;

- выплатить дивиденды вместо зарплаты (не всегда эффективно, проконсультируйтесь с бухгалтером);

- оказывать консультации, обучать сотрудников;

- зачесть излишне уплаченные суммы по налогам на прибыль;

- создать группу компаний, где некоторые члены фирмы будут работать по УСН (обязательно согласуйте с бухгалтером и юристом);

- перевести основные средства на фирму, которая работает по УСН;

- использовать возвратный лизинг;

- создать резерв по сомнительным долгам и ремонтный фонд;

- присоединить убыточную фирму.

Сумма НДС будет оптимальной, если:

- контрагенты компании — плательщики НДС;

- продажа товаров происходит по льготной налоговой ставке;

- работать без предоплаты или вовремя от нее избавляться.