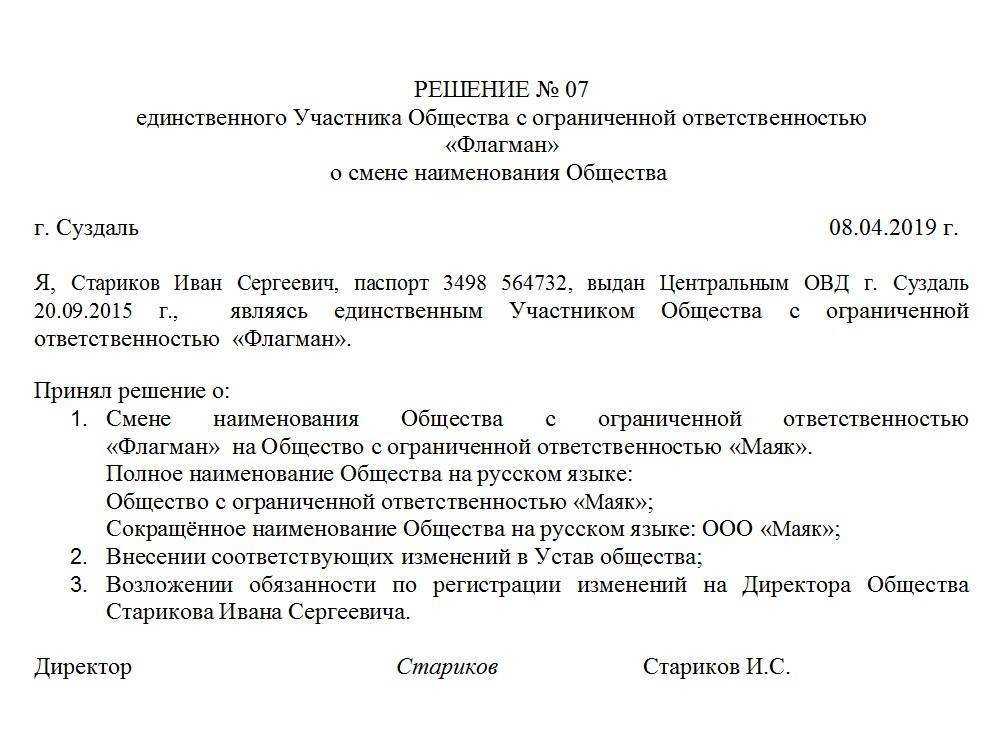

Смена участника по договору отчуждения

Смена участника ООО часто является результатом продажи, мены, дарения доли. Процедура в этих случаях происходит по-разному, имеет значение то, кому планируется передать часть в УК. Если долю продают, то в первую очередь ее нужно предложить другим учредителям, поскольку того требует преимущественное право на покупку, закрепленное законом. При отказе участников допустимо продать долю третьим лицам, не имеющим отношения к компании.

Таким образом, перед сделкой необходимо изучить устав компании. Возможно, потребуется внести в него изменения, чтобы выполнить нужные действия. При изменении устава в налоговую подается заявление Р13014, которое также используется при смене директора и юридического адреса. Дополнительно стоит опубликовать сведения об изменениях на Федресурсе, чтобы все заинтересованные лица были в курсе обновлений. Это можно сделать через онлайн-сервис «Федресурс 24», который размещает любые объявления в данном реестре без ЭП и дополнительных программ.

Способ «Вход-выход»

Основное преимущество этого варианта — экономия средств на нотариусе. Вход нового лица посредством выхода действующего владельца — не требует оформления нотариальной сделки, но занимает значительное количество времени. Такой способ часто используется при замене всех владельцев ООО.

Схема: «новичок» принимается в состав владельцев компании и увеличивает уставной капитал компании — затем организацию покидает старый учредитель, а доля уставного капитала уменьшается или перераспределяется на оставшихся учредителей.

Какие нюансы тут могут быть? Во-первых, размер долей действующих учредителей остаётся неизменным при входе нового участника. Во-вторых, нового участника должны «впустить» все учредители без исключений — положительное решение о принятии «новичка» в команду должно быть единогласным. И, в-третьих, информация об изменениях величины уставного капитала и перераспределение должна каждый раз вноситься в Устав компании.

Инструкция

Первый шаг — ввод учредителя в ООО пошаговая инструкция в 2022 году:

- О намерении стать учредителем ООО лицо должно сообщить в письменной форме. В обращении следует оговорить на какой процент претендует лицо, определить даты внесения оплаты оплаты и как она будет производиться.

- Владельцы ООО (владелец) рассмотрят обращение на совете, где вынесут соглашение о повышении уставного капитала и изменении размера долей.

- Изменения следует отразить в Уставе компании.

- Только после этого формируется необходимый пакет документов для налоговой.

Второй шаг — выход действующего владельца ООО:

- Действующий член учредительного собрания предприятия должен изъявить о своём намерении в письменном виде.

- Обращение на имя генерального директора так же будет рассмотрено на заседании владельцев ООО, где они утвердят протокол об исключении участника из состава и распределении долей.

- Далее требуется уведомить об этом налоговую.

Заявление в ФНС подаёт гендиректор ООО или его официальный представитель. Уведомление от налоговой компания получит в течение 5 дней после подачи.

Важно! Контрагенты и банк уведомляются о смене учредителя, если совет покинул владелец, занимавший пост гендиректора компании

Список документов:

- Заявление по форме P13014. При подаче в бумажном виде требуется заверить нотариально, при подаче в электронном — требуется усиленная цифровая подпись.

- Протоколы собраний, заверенный нотариусом или усиленной подписью.

- Устав с внесёнными изменениями в двух экземплярах.

- Квитанция об оплате покупки новым участником.

- Выписка из ЕГРЮЛ.

- ИНН компании.

- Квитанция об оплате госпошлины (800 рублей).

Включаем участника через увеличение уставного капитала. Как поменяется состав учредителей?

Если учредительными документами не запрещено увеличивать уставный капитала, то схема ввода следующая: ввести нового претендента и вывести старого участника (или наоборот).

Шаги ввода через увеличение уставного капитала:

- Новому участнику нужно готовить и передавать заявление с установленными реквизитами (п. 2 ст. 19 ФЗ № 14).

- Документ от нового кандидата рассматривается участниками ООО и оформляется обязательно протокол собрания, заверяется нотариально (п. 3 ст. 17 ФЗ № 14).

- Фирма готовит редакцию с изменениями нового устава.

- Заполняется заявление по действующей форме 13014 (приказ ФНС РФ 31.08.2020 № ЕД-7-14/617@), исправления не допускаются.

- Заявление подписывается директором, заверяется нотариусом за исключением вариантов, когда подается электронно с ЭЦП или директор обращается лично в ФНС (п. 1.2 ст. 9 закона от 08.08.2001 № 129-ФЗ).

- В течение месяца со дня подписания передаётся в налоговую:

- Заявление.

- Протокол собрания.

- Новая редакция устава или лист изменений в неё.

- Квитанция, подтверждающая оплату пошлины, за исключением подачи в электронном виде.

- В течение 5-ти дней ФНС регистрирует изменения.

- Старый участник готовит заявление с установленными реквизитами (п. 1 ст. 25 ФЗ № 14).

- Нотариус в течение 2-х дней удостоверяет и подаёт в ФНС заявление о внесении изменений в ЕГРЮЛ (п. 1.1 ст. 25 ФЗ № 14).

- Нотариус в течение 1-го дня передает удостоверенную копию заявления участникам ООО и заявления, направленного в ФНС.

- Отслеживать изменения можно на сайте egrul.nalog.ru («Предоставление сведений из ЕГРЮЛ/ЕГРИП в электронном виде»).

- С момента внесений изменений на сайте процедура смена состава учредителей завершена.

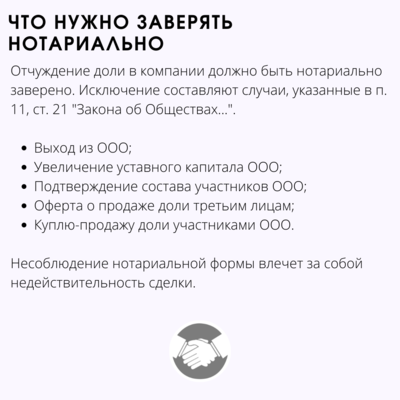

Можно ли проводить смену учредителя без нотариуса

Отчуждение доли в компании должно быть нотариально заверено. Исключение составляют случаи, указанные в п. 11, ст. 21 «Закона об Обществах…».

Продажа, обмен или дарение доли

Если в уставе ООО есть запрет на выход участников из общества, учредитель

может продать, обменять или подарить свою долю в компании. В этом случае лицо

также перестанет считаться участником общества. Однако передать свою долю

другому человеку или организации можно только в том случае, если в

учредительном документе компании нет запрета на отчуждение доли.

Преимущественное право на покупку доли

У действующих участников общества есть преимущественное право на покупку доли

своего партнёра. Это значит, что если участник планирует продать свою долю

третьему лицу, он должен сперва предложить выкупить её другим членам ООО. В

случае если участник решил не продать, а подарить свою долю, преимущественное

право не действует.

Участнику-продавцу потребуется составить оферту о продаже доли и заверить её у

нотариуса. Оферту нужно отправить по адресу общества ценным письмом с

уведомлением о вручении или передать генеральному директору компании лично. По

общему правилу участники могут воспользоваться преимущественным правом и

согласиться выкупить долю в течение тридцати дней после получения оферты.

Однако в учредительном документе ООО может быть указан другой, более

продолжительный срок. Если в течение этого срока участники не ответили на

предложение о покупке, это считается отказом.

Устав компании может предоставлять преимущественное право на покупку доли не

только участникам ООО, но и самому обществу. Общество может воспользоваться

этим правом в течение семи дней после того, как участники ООО откажутся

покупать долю.

Передача доли третьему лицу

Итак, при продаже доли в компании третьему лицу участник должен помнить о

преимущественном праве других учредителей на покупку доли. Поэтому прежде

всего продавцу потребуется составить и направить своим бывшим партнёрам

оферту. Если участники и само общество отказались приобрести долю или не

ответили в течение установленного срока, можно оформлять сделку с посторонним

покупателем.

Общий план действий выглядит так:

-

Подготовьте документы: соберите бумаги, которые подтверждают то, что вы

получили долю и полностью внесли свой вклад в уставный капитал компании.

Если во время приобретения доли в ООО вы состояли в браке, вам также

потребуется получить согласие на продажу доли у своего супруга. -

Составьте договор купли-продажи. Предмет договора — продажа доли в уставном

капитале общества с ограниченной ответственностью. Обязательно укажите

размер и номинальную стоимость доли и подробную информацию об ООО (его

наименование, адрес, ИНН, ОГРН). -

Обратитесь к нотариусу. Юрист должен удостоверить ваш договор и уведомить

ФНС и саму компанию об изменениях в составе участников. В течение двух

рабочих дней после продажи доли нотариус отправит в налоговую заявление о

внесении изменений в ЕГРЮЛ. ФНС зарегистрирует нового участника в течение

пяти рабочих дней. После внесения изменений в ЕГРЮЛ покупатель доли станет

участником ООО.

Передача доли другому участнику

Если участник изначально собирался продать свою долю другому учредителю

компании, а не третьему лицу, направлять оферту всем участникам ООО не нужно.

Преимущественное право на покупку доли в этом случае не действует. Однако

продавцу потребуется уточнить, разрешает ли учредительный документ изменять

соотношение долей. Также устав может ограничивать размер доли, которая

принадлежит одному участнику.

Если таких ограничений в уставе нет, можно составлять договор об отчуждении

доли. Действовать нужно так же, как и в случае с продажей доли третьему лицу:

собрать документы, подтверждающие право участника владеть долей, составить

договор купли-продажи, дарения или мены и заверить договор у нотариуса.

Заявление о внесении изменений в ЕГРЮЛ нотариус подаст самостоятельно.

Продажа доли участника ООО

Вопрос продажи доли участника ООО составляют одну из третьих по популярности причин для смены участника ООО. Продажа доли подлежит оформлению в письменной форме, поскольку неординарный размер доли и политика ООО могут быть предусмотрены уставом общества. Для передачи доли требуется составление документов и их оформление согласно договорами и международным стандартам.

Для продажи доли участника ООО необходимо:

- Скачать форму договора о передаче доли участника ООО, которую можно найти на официальном сайте Федеральной налоговой службы.

- Заполнить договор о передаче доли участника ООО, указав все необходимые данные, включая размер доли и сумму продажи.

- Подписать договор о передаче доли участника ООО с обоих сторон.

- Обратиться в налоговую инспекцию для регистрации изменений в учредительных документах ООО.

Передача доли участника ООО сопровождается также увеличением доли другого участника или нового участника в обществе. Увеличение доли может быть оформлено в виде дополнительного соглашения к договору о передаче доли или в отдельном документе.

При продаже доли участника ООО необходимо обратить внимание на следующие моменты:

- Полученная сумма за продажу доли должна быть указана в договоре и использована в соответствии с положениями учредительных документов ООО.

- Передача доли участника ООО не должна нарушать права других участников и не должна противоречить законодательству.

- Оператор, обрабатывающий персональные данные участника ООО, должен согласовать передачу данных с участником.

- В случае продажи доли участника ООО, имущество, входящее в состав общества, передается вместе с долей.

Таким образом, продажа доли участника ООО требует оформления соответствующих документов, согласования с другими участниками и регистрации изменений в учредительных документах общества.

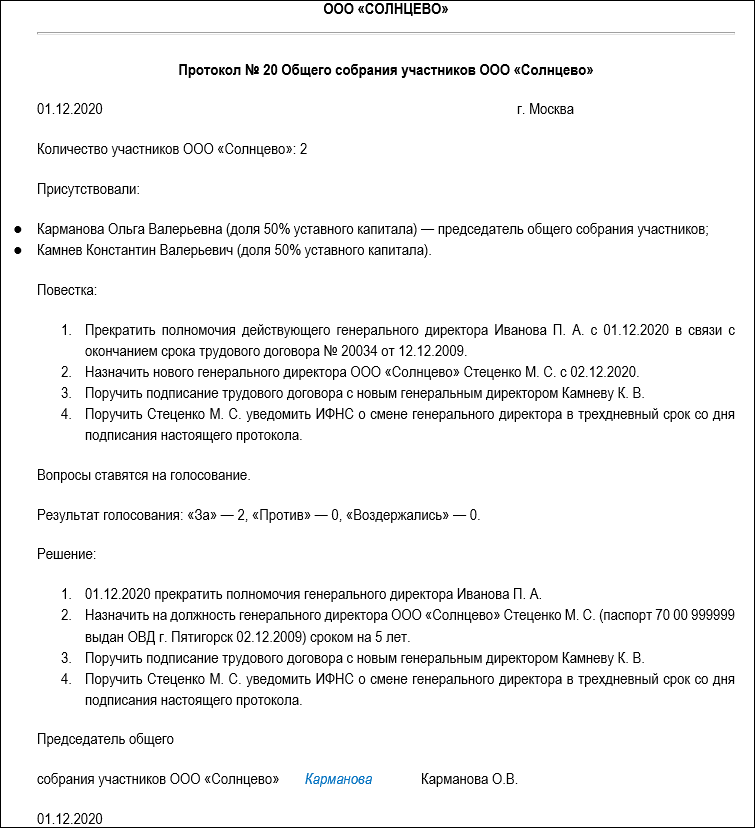

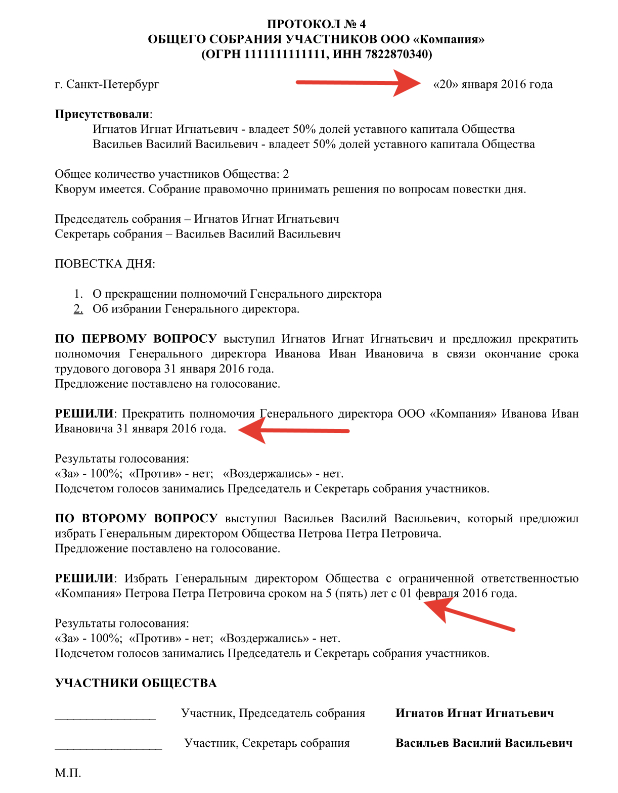

Алгоритм смены участников ООО

Пошаговая инструкция смены учредителей ООО включает:

- Принятие решения о входе участников ООО.

- Подготовку необходимых документов.

- Подачу бумаг, отражающих изменения в списке участников организации.

- Получение готовых документов на введение нового участника.

- Подготовку документов для выхода одного из основателей компании.

- Уведомление контрагентов и банков об изменениях.

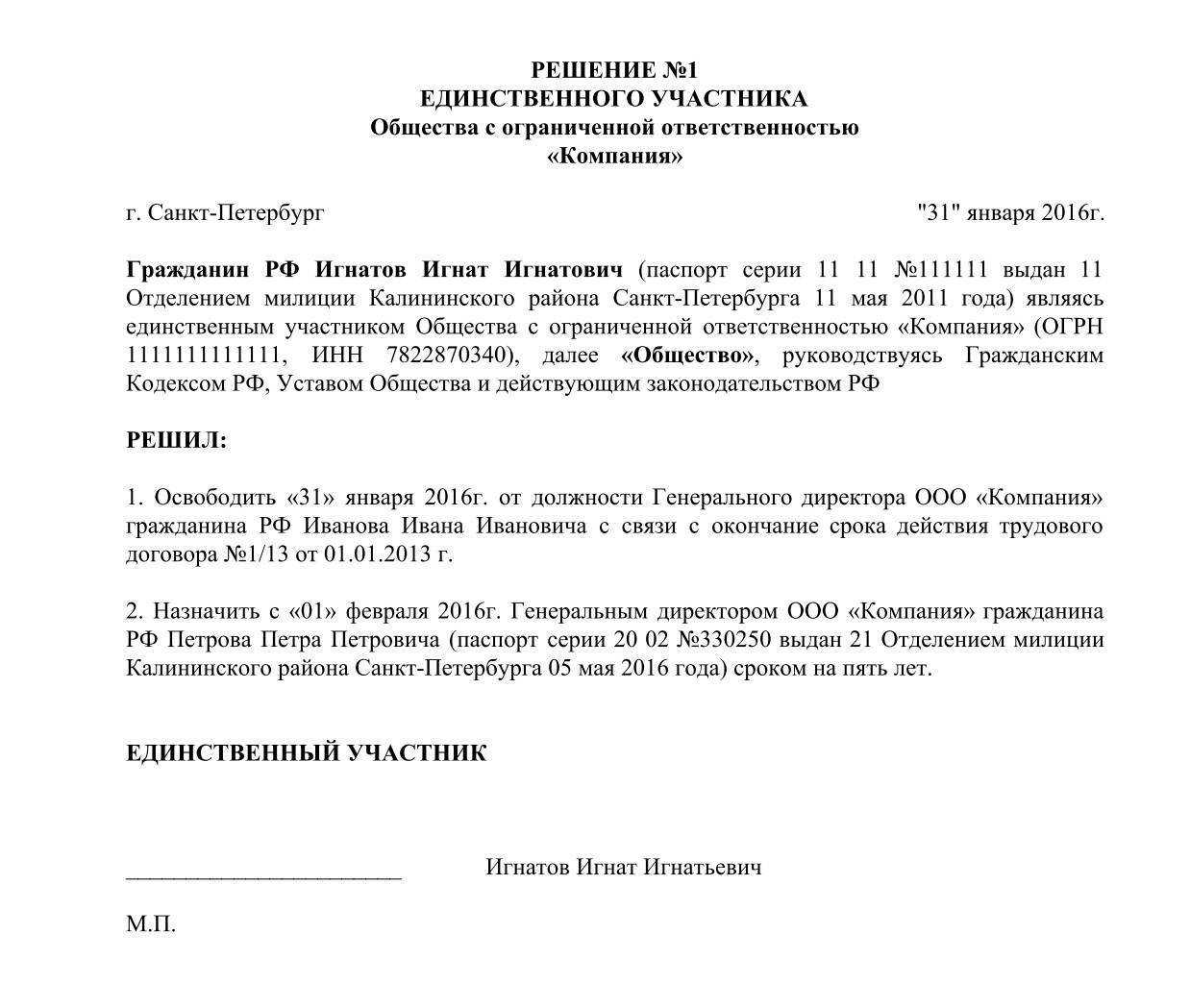

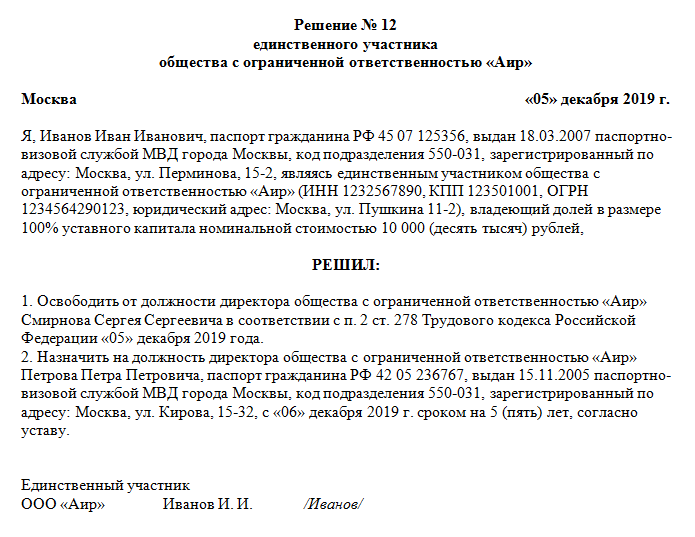

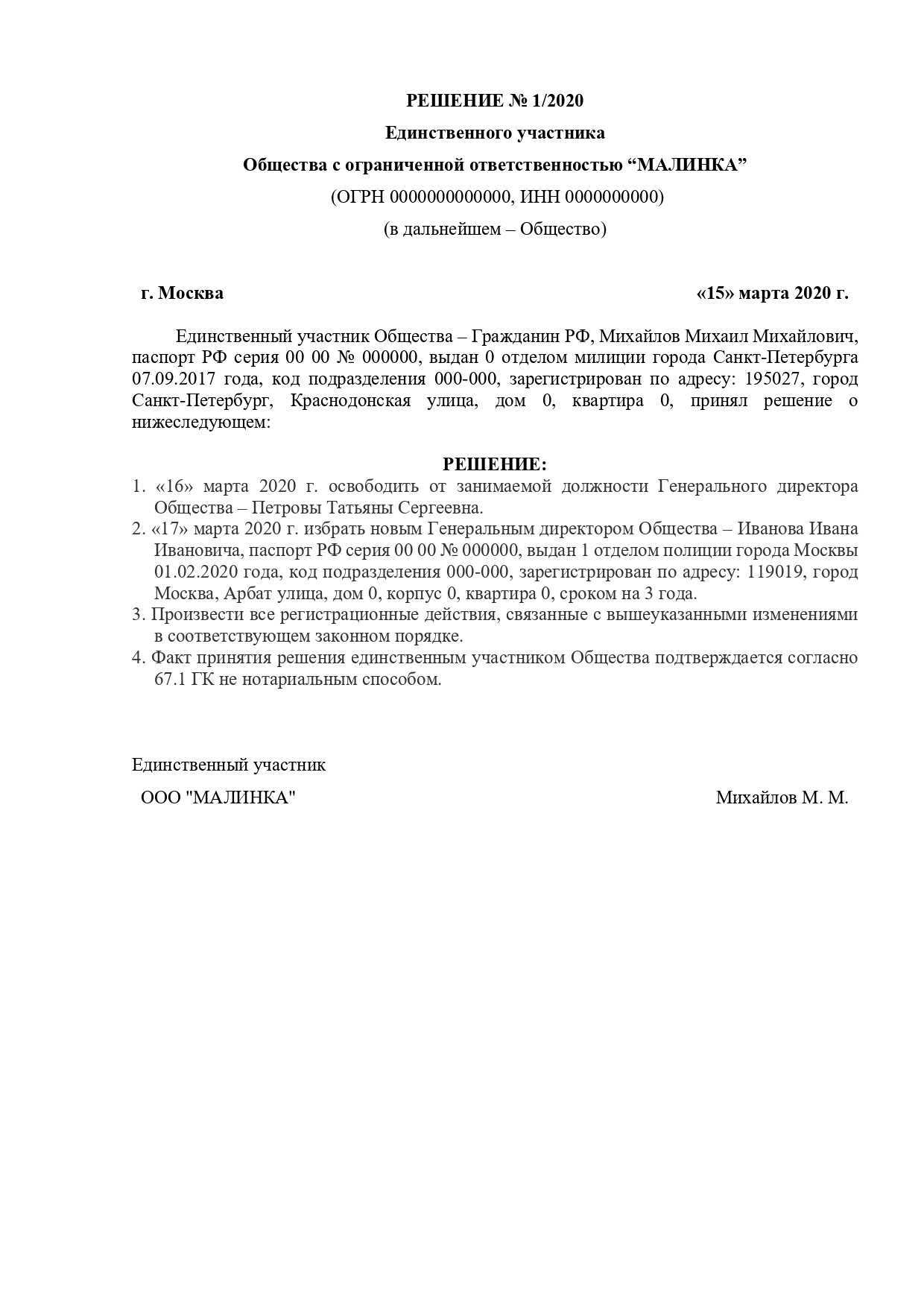

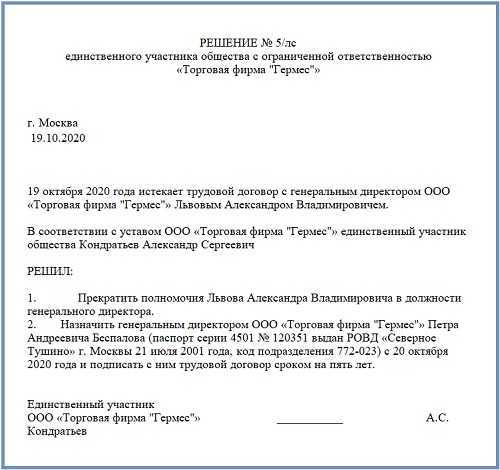

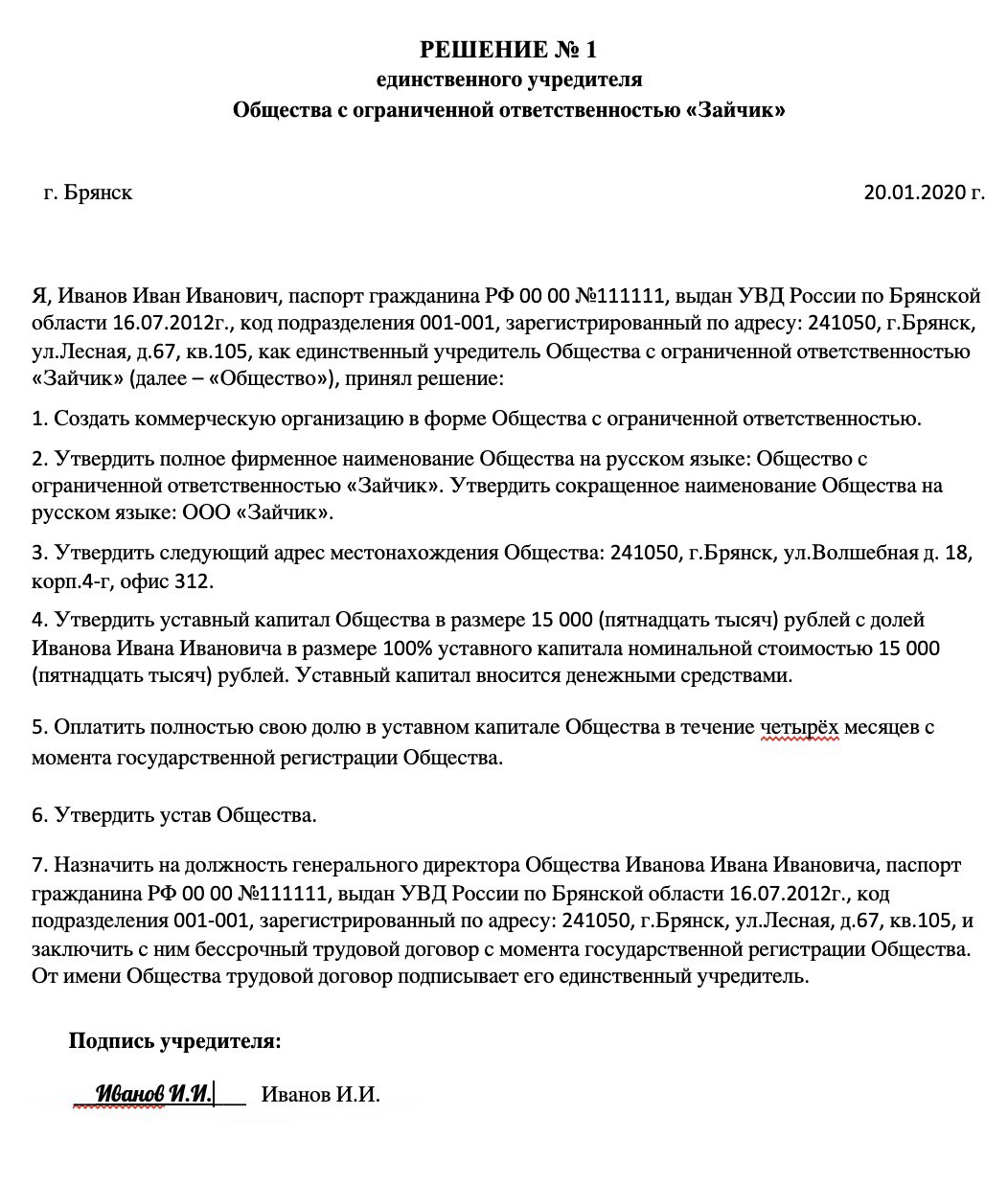

Решение о принятии нового участника

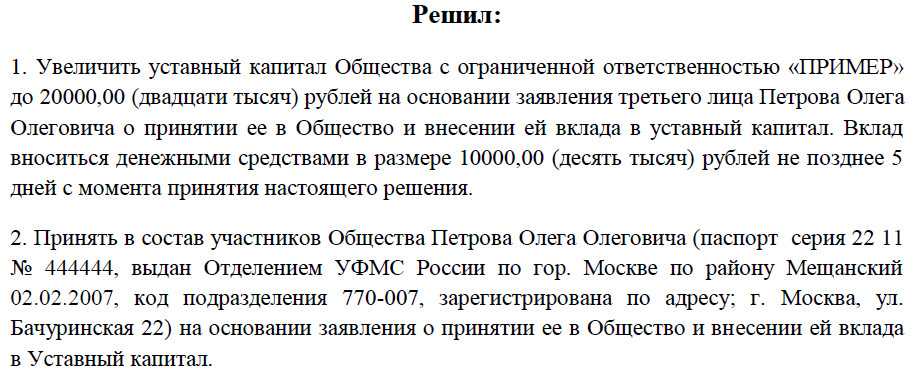

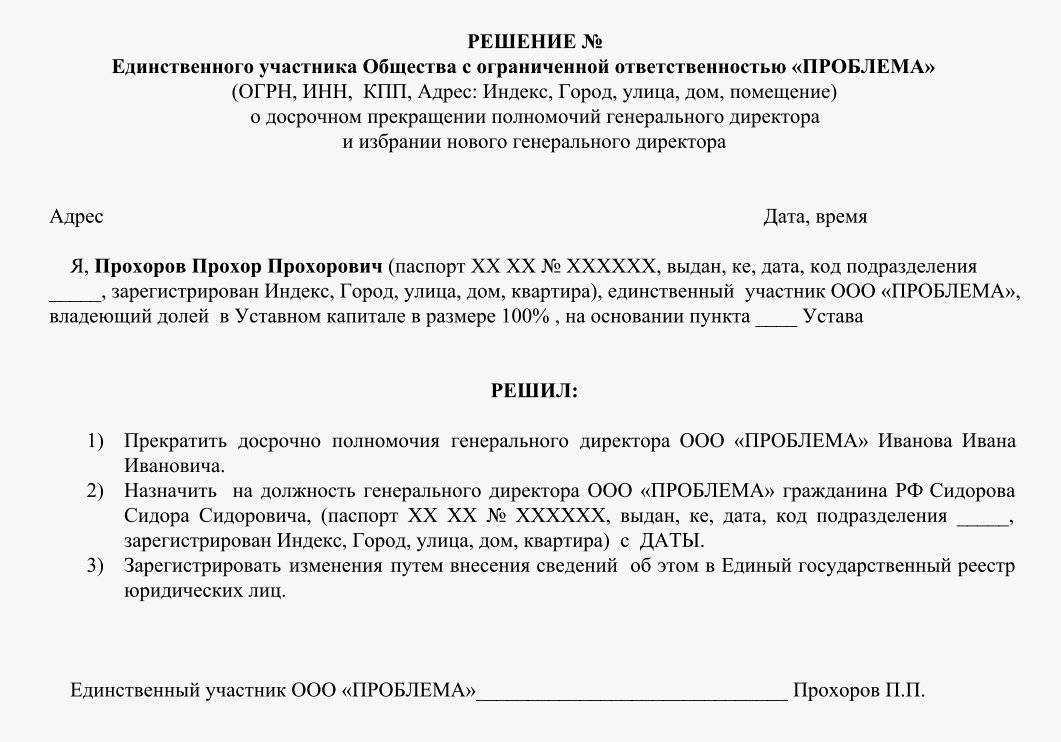

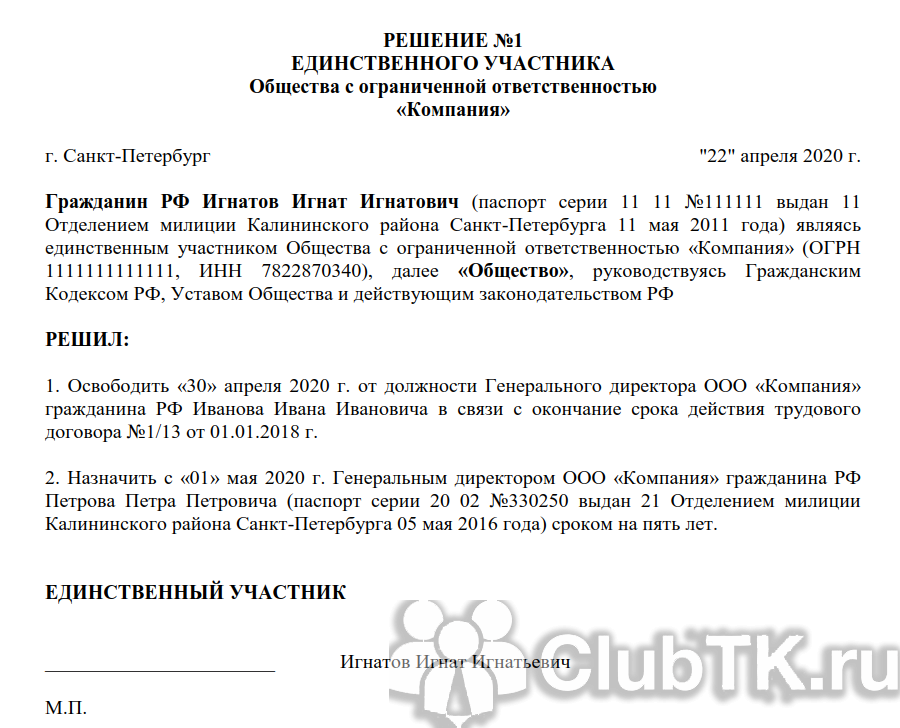

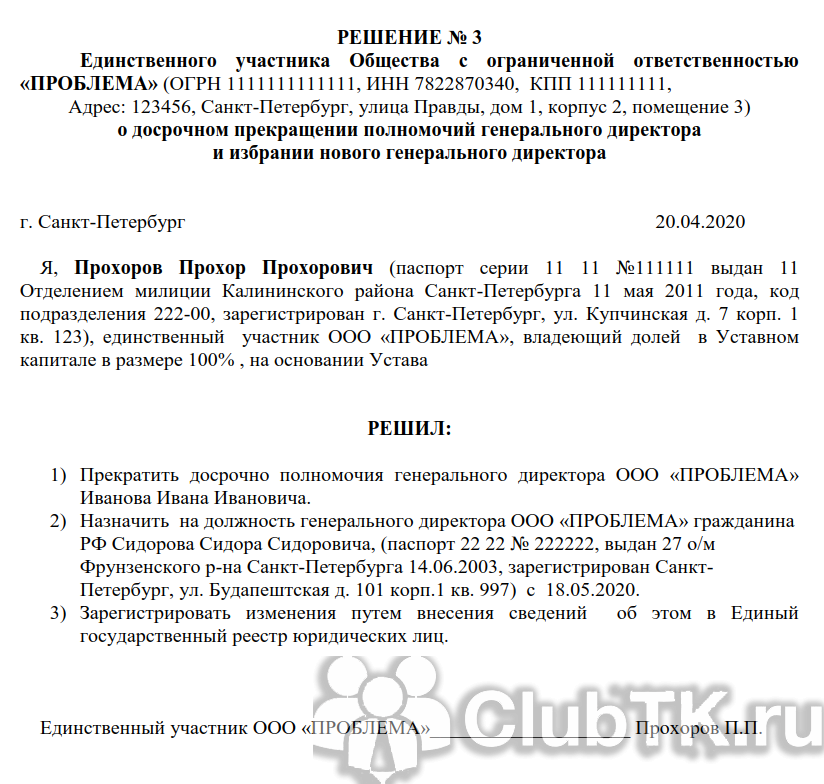

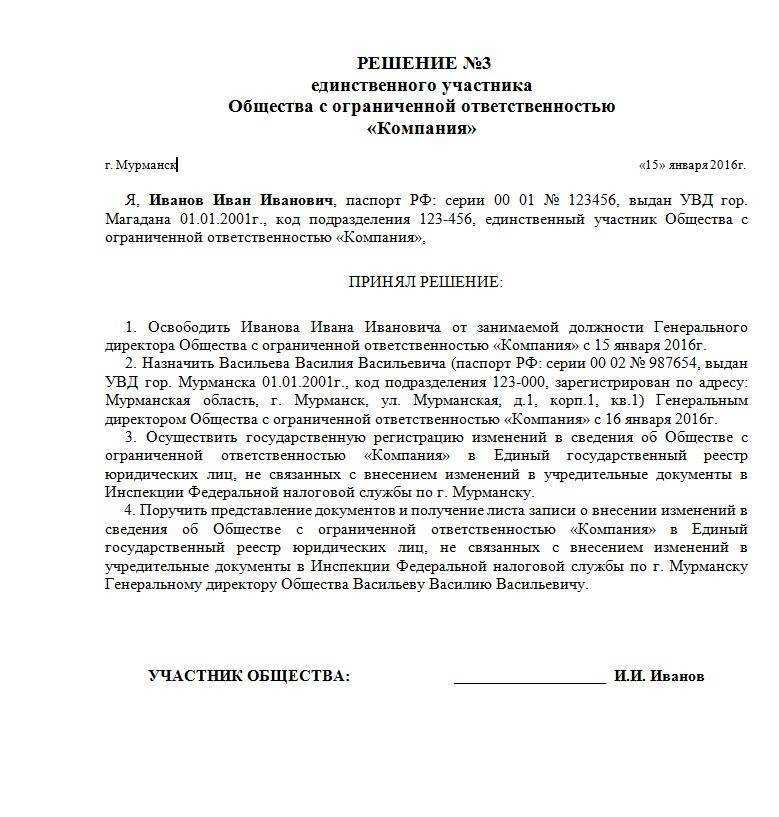

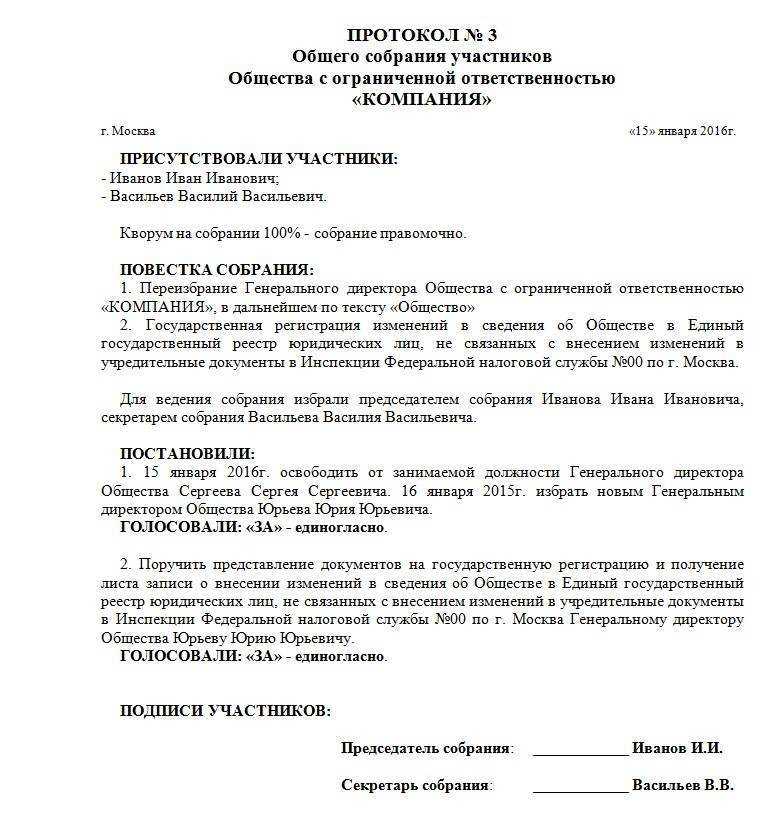

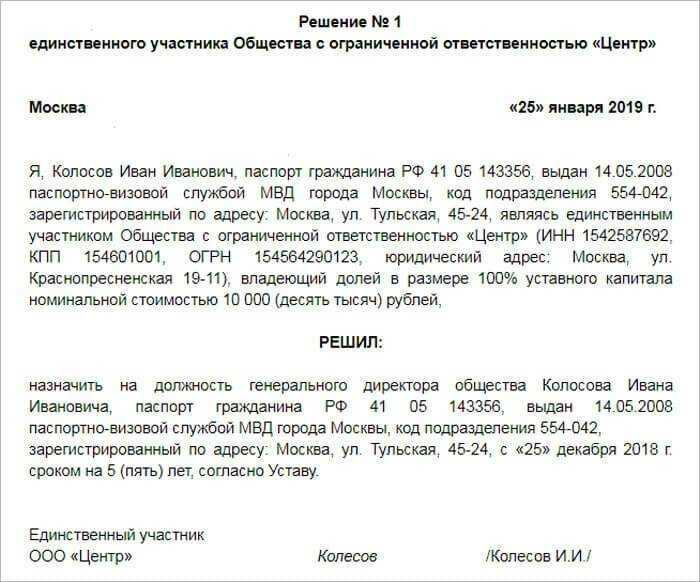

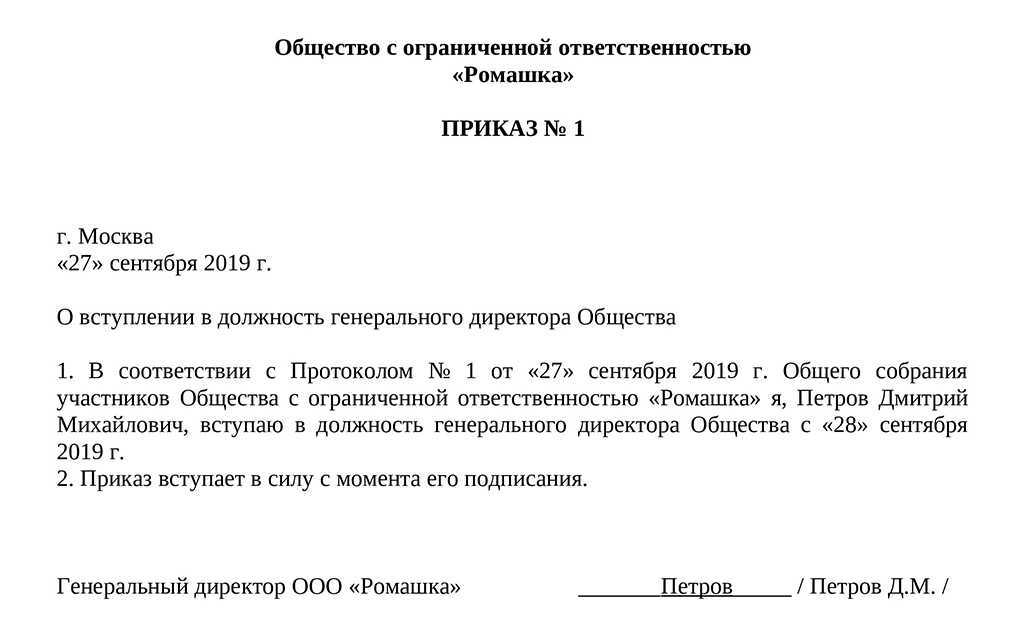

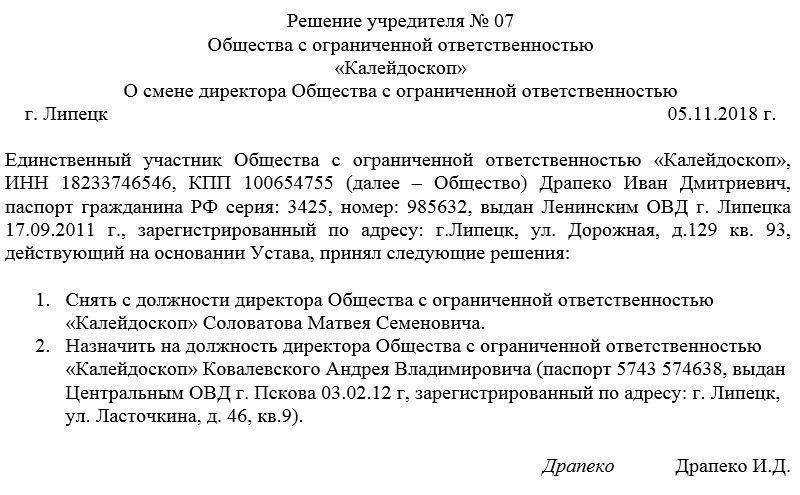

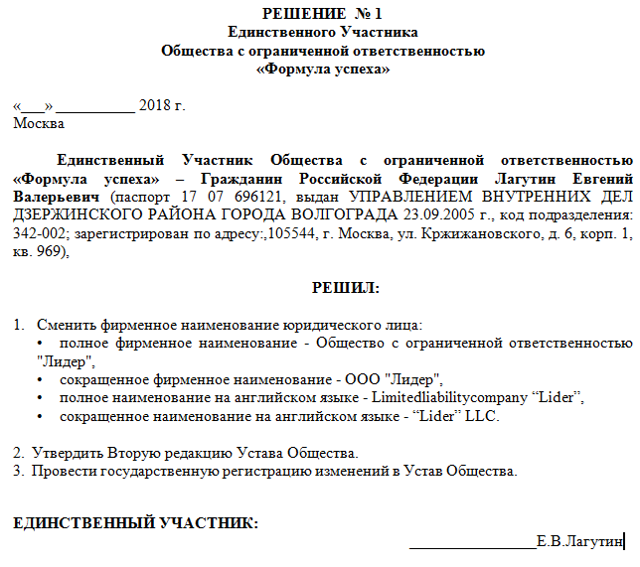

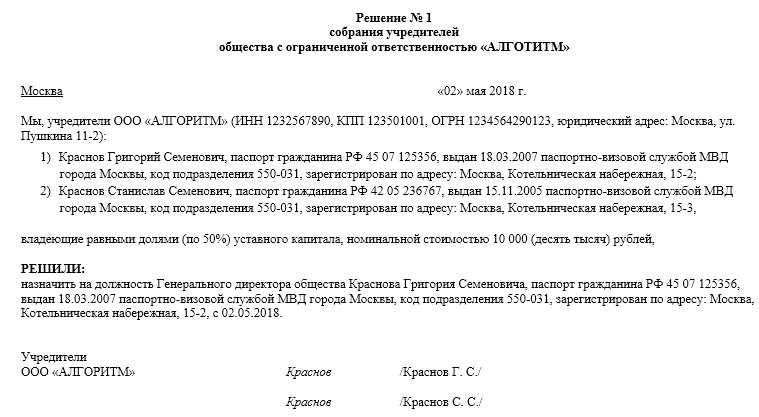

Будущий участник ООО должен написать соответствующее заявление на имя генерального директора общества. Для введения нового члена в состав учредителей необходимо провести внеочередное собрание (если действующих членов ООО несколько), на котором единогласно проголосовать за принятие такого решения. Тогда же определяют размер доли “новичка”, ее фактическую (в рублях) и номинальную (в процентах) стоимость. После этого происходит пересмотр номинальных долей действующих участников. Внесение изменений в состав учредителей ООО и другие новшества фиксируются в протоколе, который составляют по итогам собрания.

Какие документы готовят

Важно знать, какие документы нужны для смены учредителя ООО. Их подготовкой занимается генеральный директор

Для того чтобы регистрирующий орган внес соответствующие сведения в существующие базы и реестры, необходимо предоставить:

- заявление о принятии нового участника, в котором должны быть отражены размер приобретенной доли, а также сумма, вносимая в уставный капитал;

- протокол общего собрания или решение об увеличении УК;

- вновь разработанную редакцию устава в 2 экземплярах (она должна отражать новую сумму УК и другие изменения, если они были внесены) или лист изменений к действующему уставу;

- заполненное заявление по форме №Р13001, содержащее внесенные изменения;

- документ, подтверждающий оплату доли основного капитала нового участника (справка банка, приходно-кассовый ордер для внесения средств в кассу предприятия);

- квитанцию, удостоверяющую, что госпошлина за смену учредителя ООО и прочие изменения в сумме 800 рублей уплачена.

Как подать документы

После составления и подписания всеми участниками общества (действующими и новыми) необходимых документов, они должны быть заверены у нотариуса. Если происходит смена учредителя ООО с двумя учредителями или большим их числом, потребуется также нотариальное заверение протокола об увеличении УК с присутствием всех участников общества.

После соблюдения этих формальностей необходимо подать пакет подготовленных документов в регистрирующий орган. Инспектор выдаст расписку о приеме бумаг. В ней будет указана дата, когда следует получить готовые регистрационные документы.

Получение документов с внесенными изменениями

По прошествии срока, предусмотренного законом на осуществление регистрации изменений (5 рабочих дней), нужно вновь посетить налоговую инспекцию. После регистрации заявитель получит на руки:

- заверенную новую редакцию устава (1 экземпляр) с отметкой регистрирующего органа;

- листа записи ЕГРЮЛ.

Необходимые бумаги для выхода участника

После того как этап ввода нового участника в состав учредителей завершен, необходимо исключить из его состава желающего выйти из ООО. С этой целью нужно написать соответствующее заявление на имя генерального директора. В нем должен быть указан размер части УК, которая в этом случае переходит обществу.

Затем следует оформить протокол внеочередного общего собрания участников, основная повестка дня которого – распределение доли, принадлежащей обществу, между всеми его участниками, или подготовить решение об этом. Потом заполняется заявление по форме №Р14001 с внесением необходимых сведений.

После проведения этой процедуры и оплаты услуг нотариуса станет понятно, сколько стоит сменить учредителя в ООО в общей сложности.

Следующим шагом является посещение налоговой инспекции и сдача документов на регистрацию. На шестой день после их приема инспектор выдаст новый лист записи в ЕГРЮЛ с зарегистрированными изменениями.

Уведомление контрагентов и банков

После получения документов в регистрирующем органе следует уведомить банк о произошедшей смене состава участников общества и изменении размера уставного капитала. Затем проводится проверка корпоративных ковенантов в соглашениях с контрагентами.

Если в отношениях с контрагентами установлены обязательства об уведомлении о переменах в составе ООО, им в обязательном порядке следует направить письма соответствующего содержания.

Причины для смены учредителей ООО

Мы уже говорили о том, что ООО может включать в себя до 50 человек учредителей компании. Каждый из них будет владеть долей предприятия (иначе говоря — имуществом), имеющей определённую стоимость. Есть несколько причин, по которым может происходить смена учредителей в ООО:

- Один из учредителей продал или подарил свою долю третьему лицу.

- Третья сторона унаследовала долю в ООО.

- ООО принимает в состав учредителей нового участника.

- Один из владельцев доли в компании решил покинуть ООО или его принудили выйти из состава учредителей.

Так или иначе изменение состава учредителей ООО подразумевает выход собственника(-ов) компании или вход новых владельцев.

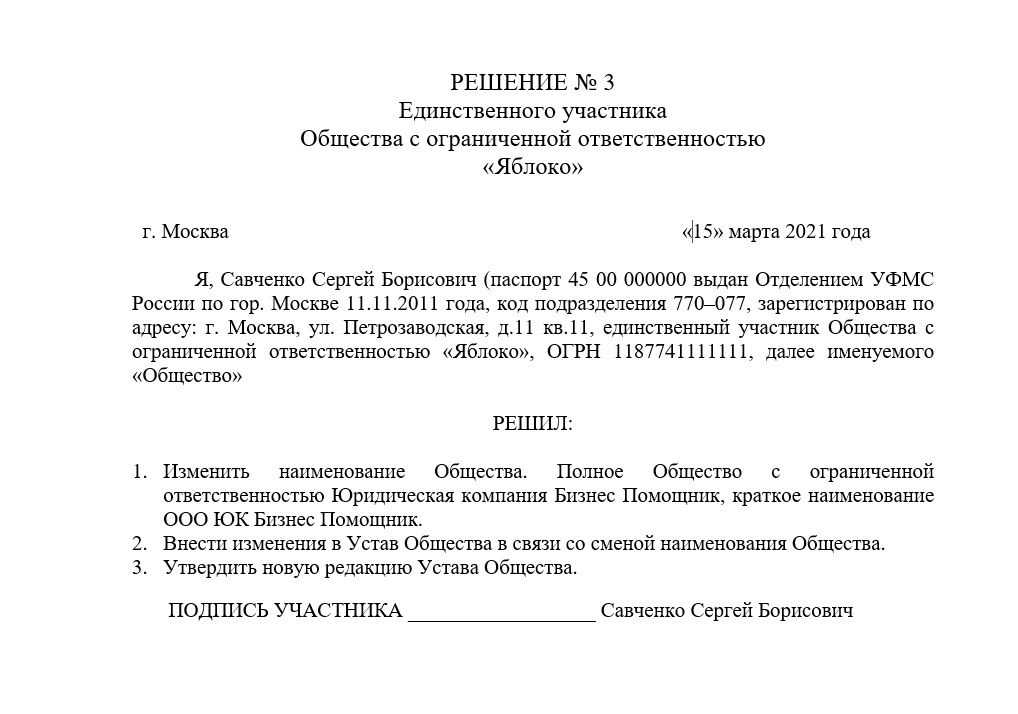

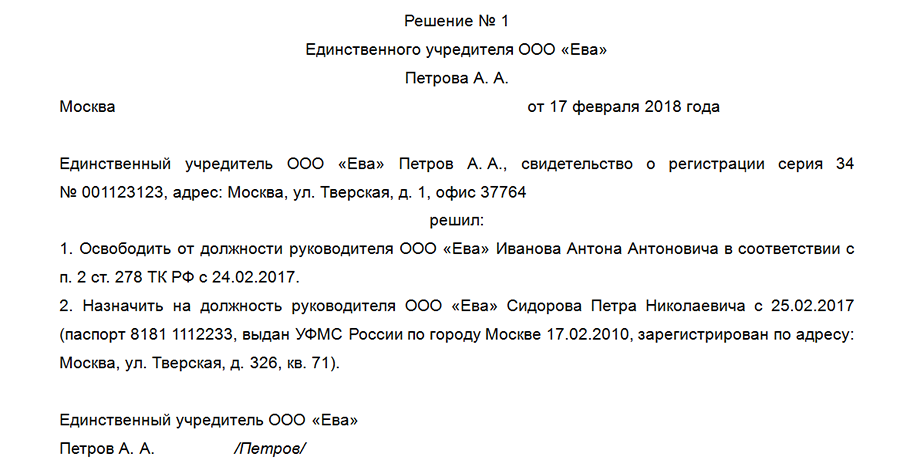

Смена Учредителя И Директора Одновременно 2023

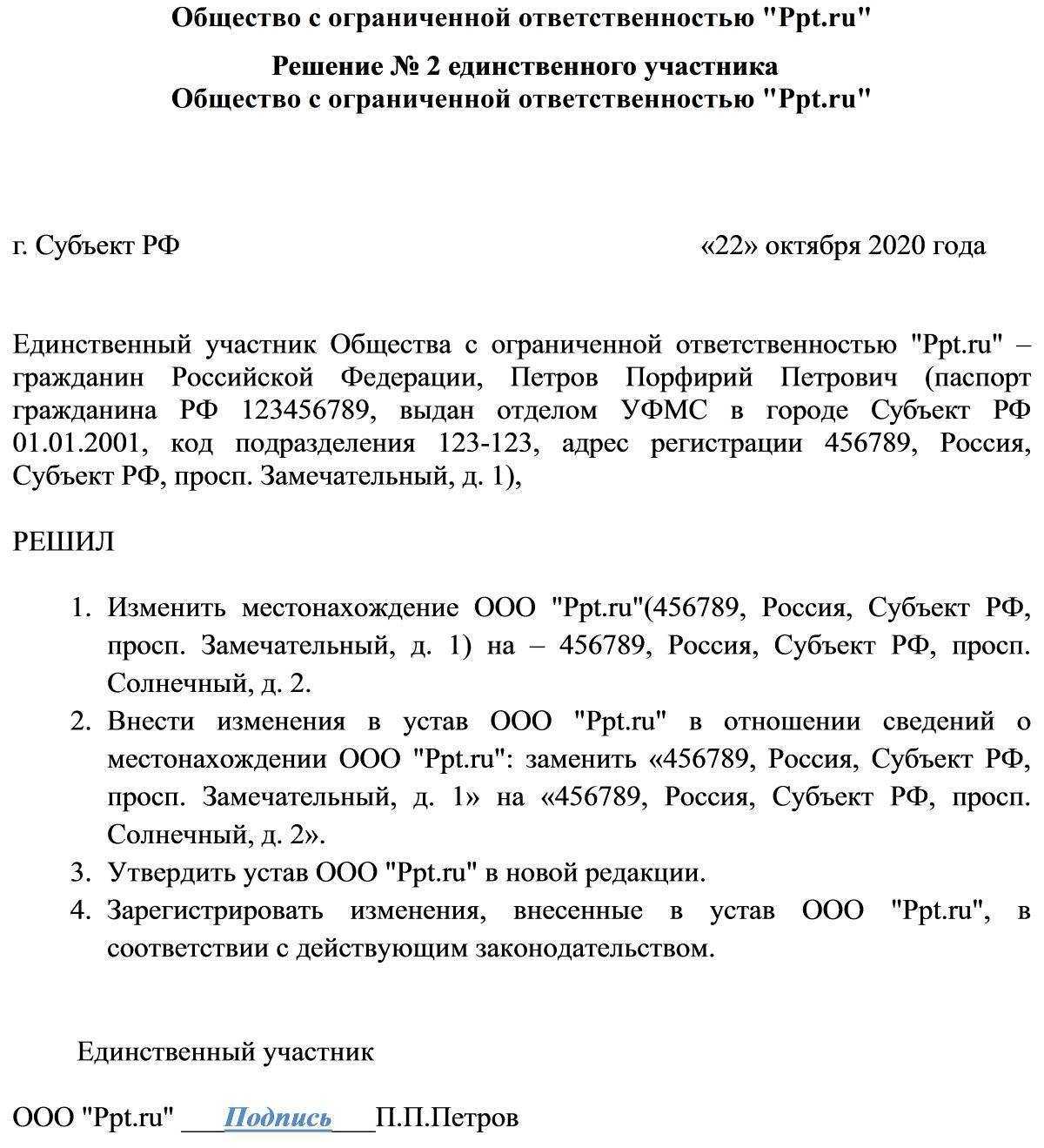

С 25 ноября 2023 года изменилась форма подачи документов в ФНС для внесения изменений в учредительные документы и ЕГРЮЛ. Если раньше использовались формы р13001 и р14001, теперь работает единая форма и для внесения изменений в Устав, и для внесения изменений в ЕГРЮЛ — форма р13014. Новая форма Р13014 утверждена Приказом ФНС России от 31.08.2023 N ЕД-7-14/617@.

Пункт 1 — ставим 1, в 3 пункте заполняем все данные ФИО, ИНН, дату и место рождения, паспортные данные (вид документа (код) — для паспорта ставим 21). В пункте 4 (про размер доли) мы указываем 1000 рублей — номинальную стоимость и размер доли в этом случаем нужно выбрать в виде простой дроби: указываем 1/11. Отправляем на печать. Не забудьте про сквозную нумерацию (это страницы 003, 004).

- Заполненная форма р13014 — заверенная нотариусом.

- Решение единственного участника об изменении уставного капитала, вводе нового участника и перераспределении долей — заверенное нотариусом.

- Заявление нового участника на внесение доли в уставный капитал Общества и получение доли в Обществе.

- Квитанция об оплате доли в уставный капитал.

- Лист изменений в Устав.

- Квитанция об оплате госпошлины (800 рублей).

Так как Общество не может остаться без учредителя, то в случае с единственным участником, необходимо ввести второго участника — нового владельца бизнеса. Этот участник вносит вклад в уставный капитал Общества и получает долю. Таким образом изменяется и размер доли первого участника. После регистрации изменений в Устав (об увеличении уставного капитала) и изменений в ЕГРЮЛ — о составе участников и новом соотношении их долей, можно будет перейти на новый этап — выход первого участника общества.

3. Лист Н — указываем сведения о заявителе. У нас заявителем является директор по Уставу, он же единственный учредитель — первом пункте ставим цифру 1. В пункте 2 — указываем все данные директора, в третьем пункте обязательно укажите адрес электронной почты и номер телефона. Если вам нужен бумажный лист изменений в устав то, поставьте цифру 1 в пункте «Выдать на бумажном носителе».

Также нужно сохранять все бумаги, направлявшиеся участникам (уведомление о созыве общего собрания участников, заявление об увольнении, почтовые квитанции, подтверждающие отправку, описи вложений и т.д.). Например, для того чтобы не пришлось в качестве директора компании платить административные штрафы за непредставление сведений в налоговый орган.

1.1. Настоящая Политика конфиденциальности в отношении обработки персональных данных пользователей сайта https://www.dvitex.ru/ (далее – Политика конфиденциальности) разработана и применяется в ООО Юридическая фирма «Двитекс», ОГРН 1107746800490, г. Москва, пер. Голутвинский 1-й, дом 3-5, оф 4-1 (далее – Оператор) в соответствии с пп. 2 ч. 1 ст. 18.1 Федерального закона от 27.07.2006 № 152-ФЗ «О персональных данных» (далее по тексту – Закон о персональных данных).

Кроме того, существуют и иные меры воздействия на компанию. Если реально работающая компания по какой-то причине не внесла своевременно изменения в реестр, то это может ввести в заблуждение контрагентов. Заключая сделки с компанией, они будут полагаться на данные ЕГРЮЛ. И они вовсе не обязаны знать о том, что бывший директор уже не вправе без доверенности заключать договоры от имени организации.

Срок уведомления налоговой о смене генерального директора компании — 3 рабочих дня с дня принятия решения о смене. При неуведомлении налоговой или нарушении срока уведомления налоговой о смене директора законом предусмотрена административная ответственность в виде штрафа в размере от 5 тыс. до 10 тыс. рублей.

По общему правилу компания в таком случае не может ссылаться на недостоверность данных госреестра как на основание для признания сделки недействительной. То есть если бывший директор, сведения о котором остались в ЕГРЮЛ, заключит невыгодную сделку, компания не вправе отказываться от ее исполнения либо должна возместить контрагенту связанные с таким отказом убытки. И такое случается. Например, известен случай, когда бывший руководитель подписал дополнительное соглашение к договору купли-продажи, обязавшись вернуть покупателю деньги и выплатить неустойку за невыполнение договорных обязательств. Прежний руководитель может подписать акты выполненных работ, акты сверки с контрагентом, которые в дальнейшем будут положены в основу исковых требований.

Регистрация ООО с иностранным учредителем

Для регистрации ООО с иностранцем, учредителю нужно внести в уставный капитал минимум 10 000 рублей. Вложить можно и имущество свыше этой суммы, но минимальный взнос нужно сделать деньгами.

Чтобы пополнить уставный капитал, иностранцу необходимо открыть расчётный счёт в банке. Сделать взнос в уставный капитал нужно в течение четырёх месяцев с момента регистрации юридического лица иностранным гражданином.

Для компаний с иностранным капиталом установлены ограничения или полные запреты на ведение некоторых видов деятельности в РФ. Например, банки с иностранным участием открываются только по разрешению ЦБ РФ.

Поэтому перед регистрацией ООО в налоговой нужно уточнить, можно ли организации с иностранным учредителем заниматься выбранной деятельностью и нужно ли получать разрешение на регистрацию.

Кроме того, перед открытием фирмы в РФ нужно определить точный состав учредителей и назначить генерального директора — лицо, представляющее компанию и действующее без доверенности.

Нельзя назначать на должность гендиректора человека, который:

- внесён в реестр дисквалифицированных лиц;

- судим и имеет ограничение на занятие таких должностей;

- является иностранным гражданином, у которого нет ВНЖ (РВП), разрешения на работу и квоты.

Выделение

Выделением признается создание одного или нескольких юридических лиц с передачей каждому из них по передаточному акту части прав и обязанностей реорганизованного юридического лица без прекращения существования последнего.

Иными словами, наряду с уже имеющейся компанией возникают одно или несколько новых юридических лиц, которые можно наделить необходимым имуществом, при этом налогового правопреемства не возникает ( НК РФ), равно как не возникает и налоговых последствий у передающей и принимающей стороны (подп.2 НК РФ).

Кроме того, выделение позволяет в один прием привести соотношение долей участия в соответствие с соглашением собственников, поскольку в обществах с ограниченной ответственностью возможно включение в состав собственников выделяемого общества любых лиц с любыми долями участия.

Участниками создаваемого общества могут быть:

1) участники (акционеры) реорганизуемого общества. При этом, в зависимости от того, какое решение примет общее собрание, доля участия в уставном капитале (доля акций) каждого участника может остаться такой же, как раньше, либо измениться;

2) само реорганизуемое общество — речь здесь, по сути, идет о специфическом способе создания дочернего общества, когда материнская компания не только формирует уставный капитал, наделяя «дочку» имуществом без налоговых последствий, но и передает ей часть своих обязательств, что при простом создании организации невозможно;

3) третьи лица — любые физические и юридические лица, ранее не являвшиеся участниками ООО. Прямо на такую возможность в ч.2 ст. 55 ФЗ «Об ООО» не указано, однако и запрета нет, а значит такая реорганизация реальна, что подтверждает наш опыт. Таким образом, из ООО можно выделить АО, единственным акционером в котором станет ранее не участвующее в реорганизованном обществе лицо.

Два интересных нюанса:

(А) Допускается единая реорганизация с одновременным сочетанием различных ее форм (выделение с присоединением, например).

Однако здесь вынуждены отметить: осуществить более усложненные комбинации, такие как, например, «слияние с выделением с одновременным присоединением», невозможно по той простой причине…что в форме уведомления налоговой о реорганизации окошечка, рядом с которым бы значилась такая усложненная форма, нет. Поэтому несмотря на разрешение ГК РФ ( ГК РФ), из смешанных форм допускается: выделение (или разделение) с одновременным присоединением и выделение (или разделение) с одновременным слиянием.

(Б) Допускается реорганизация с участием двух и более компаний, в том числе созданных в разных организационно-правовых формах, если законодательством предусмотрена возможность их преобразования друг в друга. Таким образом, возможно участие в одной процедуре, например:

-

ООО, АО и производственного кооператива;

- производственного кооператива и полного товарищества.

Возвращаясь к выделению на третье лицо, отметим, что в отношении АО оно невозможно. В п.п.3 п.3 ст. 19 ФЗ «Об АО» предусмотрены три способа размещения акций выделяемого общества: конвертация акций реорганизуемого общества в акции создаваемого общества, распределение акций создаваемого общества среди акционеров реорганизуемого общества и приобретение акций самим обществом. Данный перечень является закрытым. То есть, из ООО можно выделить АО на «третье лицо», обратная же ситуация с АО невозможна.

Еще один барьер при выделении из АО — права миноритарных акционеров. По закону миноритарным акционерам гарантировано право на принудительный выкуп принадлежащих им акций и на обязательное включение их в состав акционеров выделяемого общества, если распределение акций нового общества происходит посредством конвертации акций либо распределения акций среди акционеров реорганизуемого общества (п.3.3 ст.19 ФЗ «Об акционерных обществах»).

Также необходимо учитывать особенности распределения налоговых обязательств между реорганизуемой и новой (образованной в результате выделения) компаниями:

передача активов в ходе выделения не признается реализацией, в связи с чем отсутствует объект обложения НДС; по общему правилу, обязанности восстанавливать ранее принятый к вычету НДС при такой передаче не возникает ни у одного из участников — на это прямо указано в п. 8 ст. 162.1 и в ст. 170 НК РФ

Однако налоговые органы с особым вниманием относятся к подобным трансформациям и при наличии пороков в деловой цели реорганизации незамедлят с предъявлением претензий

Как этого избежать, а также о других налоговых последствиях реорганизации в форме выделения мы пишем ЗДЕСЬ.

Выход участника с последующей продажей обществом полученной от него доли третьему лиц

Для использования данного способа также необходимо, чтобы в уставе было предусмотрено право участников на выход из общества и отсутствовал запрет на продажу доли третьим лицам. Также, чтобы воспользоваться этим способом, в состав участников ООО должно входить не менее двух лиц, так как выход единственного учредителя не допускается.

При реализации данного способа смены учредителя придерживайтесь следующего алгоритма:

- удостоверьте у нотариуса заявление участника о выходе из состава участника общества и подайте его в общество (заявление о выходе подписывается участником при нотариусе)

- подготовьте протокол (решение) учредителей (-я) о выходе участника из ООО и распределении доли вышедшего участника и заявление по форме Р13014 о внесении изменений в ЕГРЮЛ относительно состава участников ООО (согласно данному заявлению доля вышедшего участника переходит обществу)

- нотариально удостоверьте подпись единоличного исполнительного органа на заявлении по форме Р13014

- зарегистрируйте в ЕГРЮЛ изменения в связи с выходом участника из общества, подав в регистрирующий орган заявление по форме Р13014

- заключите между обществом и третьим лицом договор купли-продажи доли. В данном случае нотариальное удостоверение договора не требуется, также иные участники не пользуются правом преимущественной покупки, нет необходимости получать нотариальное согласие супруги

- подготовьте новое заявление по форме Р13014 о внесении изменений в ЕГРЮЛ относительно состава участников ООО

- нотариально удостоверьте подпись единоличного исполнительного органа на заявлении по форме Р13014

- зарегистрируйте в ЕГРЮЛ изменения в связи с покупкой новым участником доли у общества, подав в регистрирующий орган заявление по форме Р13014

В данном случае нотариальные расходы будут ниже (примерно 6000-9000 рублей), пошлина за регистрацию не уплачивается. Однако из минусов данного способа нужно отметить также тот факт, что деньги за долю в ООО поступают от нового участника в общество, а не участнику ООО (при реализации доли не по номинальной цене это может быть серьезным минусом данного способа). Также, как и в варианте ранее, при выборе способа покупки доли в ООО покупателю необходимо учитывать, что есть риск того, что бывший участник заявит иск к обществу о выплате действительной стоимости доли (от стоимости чистых активов), если ему не будет выплачена стоимость доли обществом или она будет занижена.

Налоги: налогообложение дохода при выплате действительной стоимости доли в ООО изложено в пункте выше. Кроме того, при данном варианте может возникнуть налог на прибыль у общества при продаже доли.