Совет: Как исправить ошибки нумерации счетов-фактур, РКО, ПКО и других документов в 1С 8.3?

В программах 1С 8.3 документам автоматически присваивается порядковый номер. В обычной ситуации этот механизм позволяет нумеровать документы в хронологическом порядке и исключить дубли номеров, однако в некоторых ситуациях механизм может повести себя неправильно. Например, если ввести документ задним числом или отредактировать номер документа вручную. Что делать, если в программе 1С:Предприятие 8.3 сбилась нумерация документов?

Экспресс-проверка нумерации счетов-фактур и кассовых документов в 1С:Бухгалтерии 8 и автоматическая перенумерация.

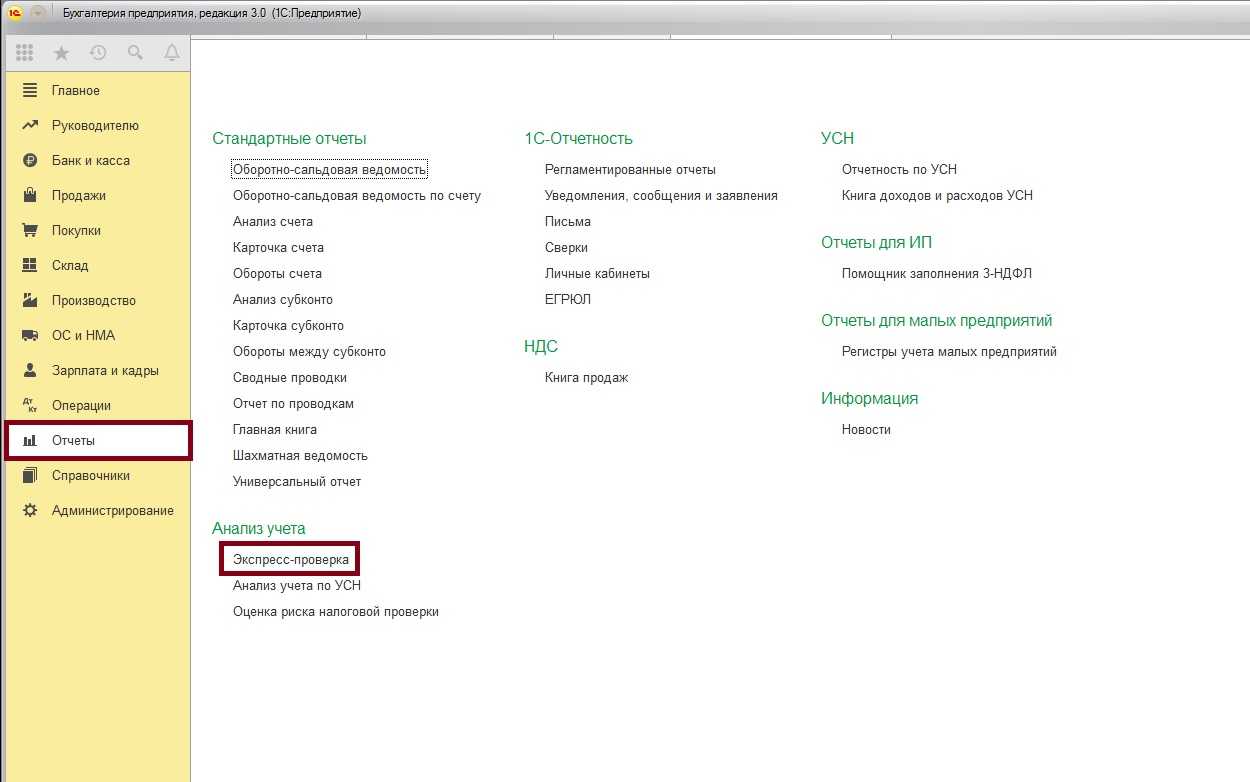

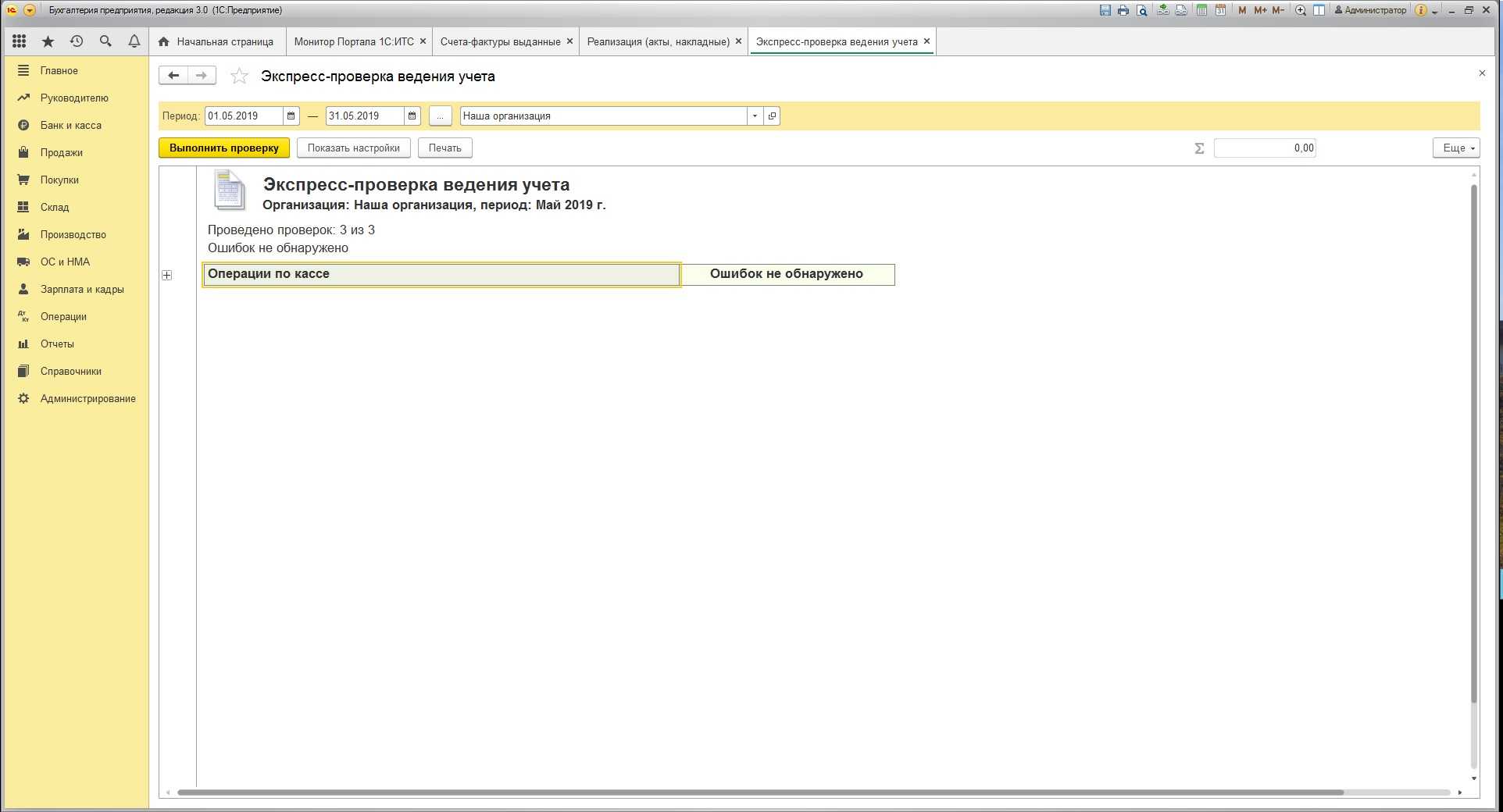

В программе 1С:Бухгалтерия 8 (редакция 3.0) есть встроенный инструмент проверки нумерации счет-фактур и кассовых документов (РКО и ПКО), поскольку в соответствии с нормами бухгалтерского учета нумерация этих документов должна вестись непрерывно, без дублей и в хронологическом порядке. Чтобы запустить инструмент проверки, в разделе «Отчеты» откройте пункт «Экспресс-проверка».

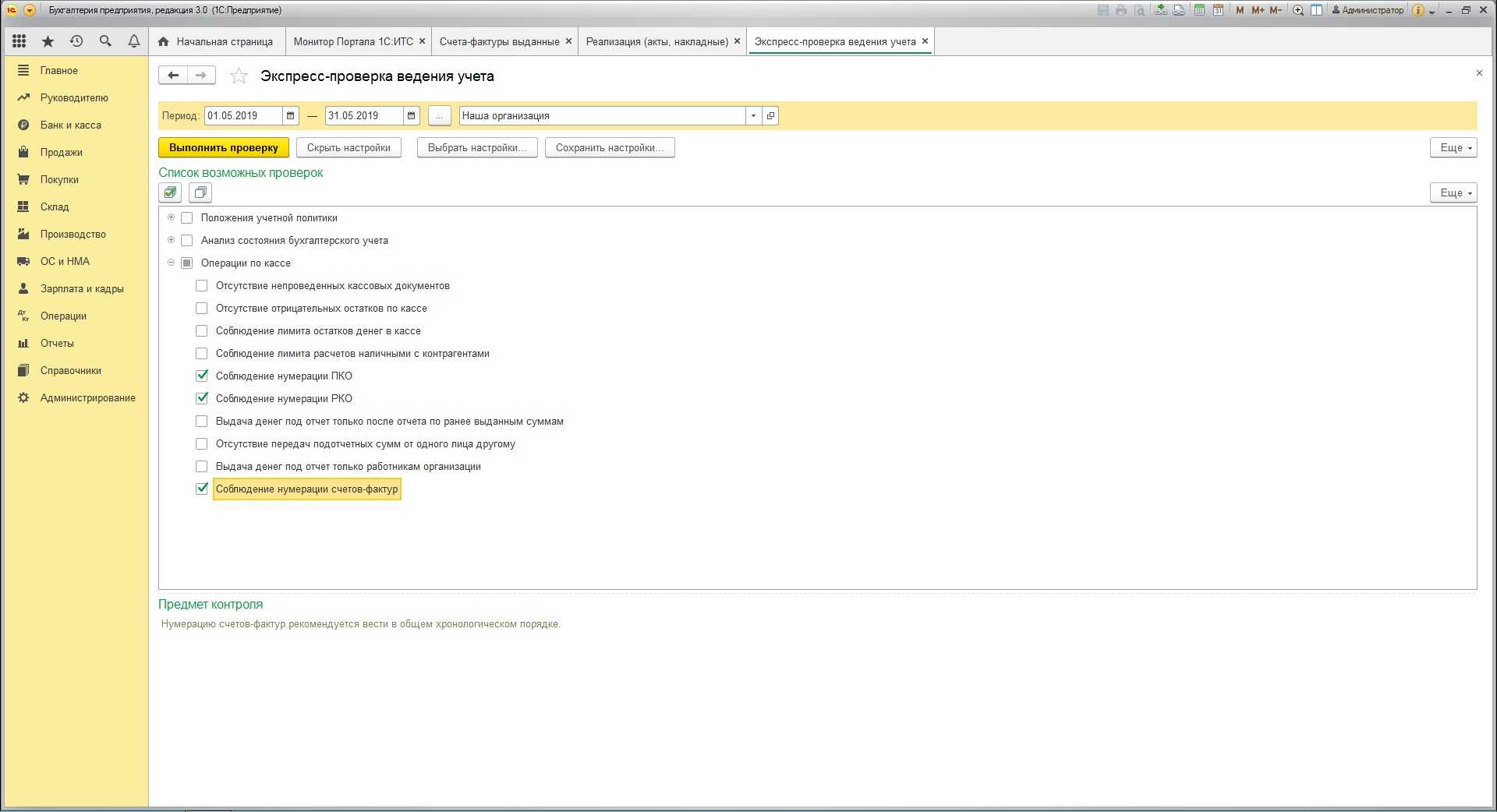

В открытом окне необходимо выбрать период проверки, а затем нажать кнопку «Показать настройки», где отметить галочками пункты «Соблюдение нумерации ПКО», «Соблюдение нумерации РКО» и «Соблюдение нумерации счетов-фактур».

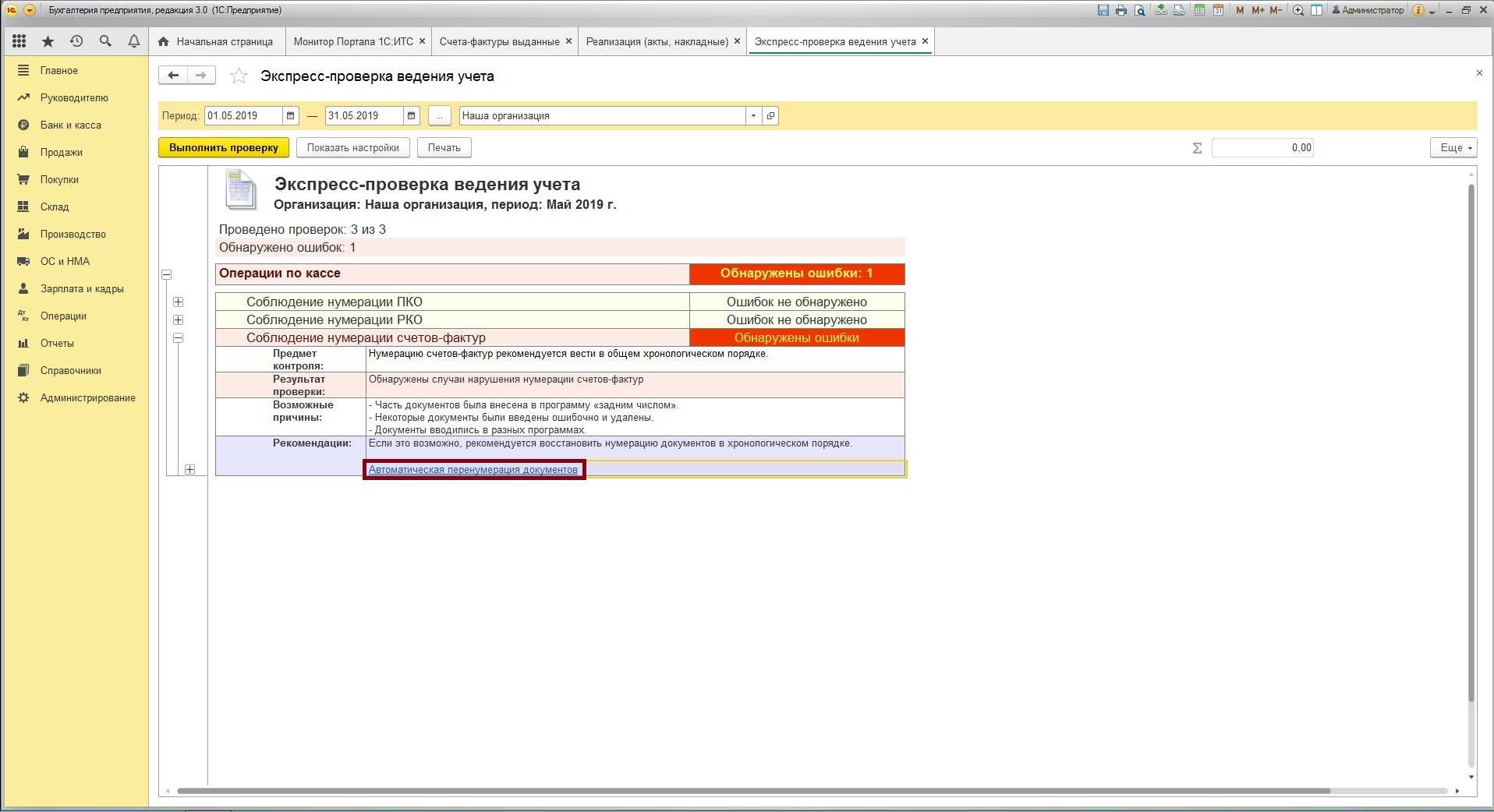

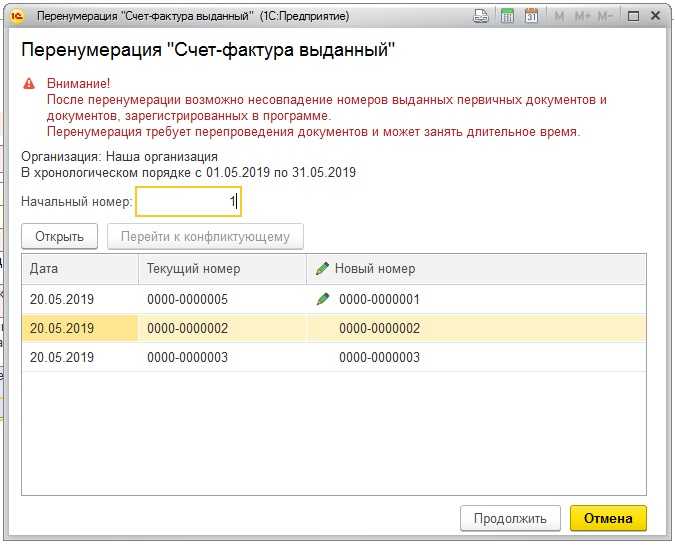

Для данного примера мы ввели в программу 1С:Бухгалтерия 8.3 три счет-фактуры с измененной нумерацией. После нажатия на кнопку «Выполнить проверку», программа автоматически определит ошибки в нумерации счетов-фактур. Раскройте подпункты отчета, чтобы увидеть результат проверки, возможные причины ошибки, рекомендации для их исправления. Также программа предложит использовать встроенную обработку «Перенумерация документов», которая автоматически восстановит нумерацию в хронологическом порядке.

В окне обработки можно задать начальный номер, с которого начнется нумерация (может быть отличен от 1, если идет проверка не с начала года). В этом же окне сразу отображается, какие номера будут изменены. Нажмите на кнопку «Продолжить», чтобы подтвердить изменения номеров и перепровести редактируемые документы. Чем больше документов, тем больше времени займет редактирование

Обратите внимание, что после перенумерации номера документов в программе 1С:Бухгалтерия 8 могут не совпадать с номерами первичных документов

После окончания обработки можно еще раз запустить экспресс-проверку нумерации. На этот раз ошибок нумерации документов в программе 1С 8.3 выявлено не будет.

Что делать, если номера новых документов в 1С 8.3 назначаются неправильно?

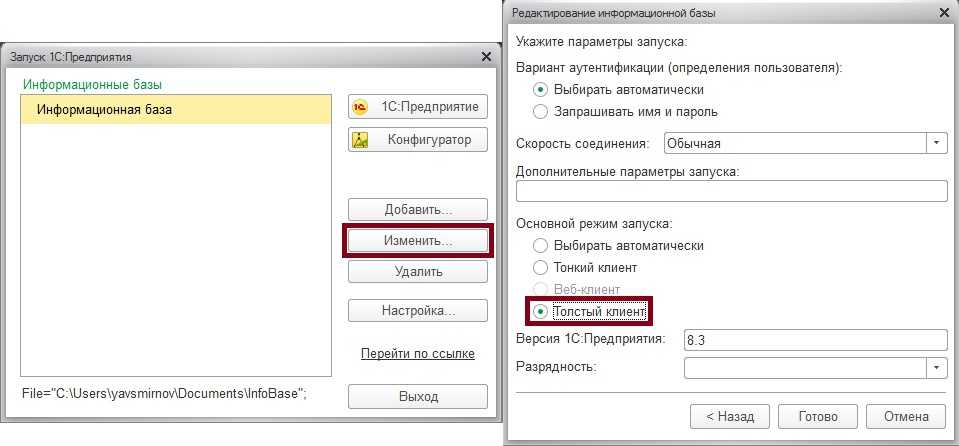

То, что касается других конфигураций 1С 8.3 и других документов, то типовых инструментов поиска и исправления ошибок нумерации для них не предусмотрено и делать это приходится вручную. Нередко изменение номеров документов может привести к ошибкам автоматической нумерации. То есть новым документам могут назначаться номера по ошибочному алгоритму. Для того, чтобы исправить механизм автоматической нумерации, может быть необходимо перенумеровать последние документы в режиме толстого клиента. Для этого выйдите из программы и в окне запуска 1С 8.3 при выборе информационной базы нажмите «Изменить», затем «Далее», и выберите основной режим запуска «Толстый клиент»

В режиме толстого клиента перенумеруйте последние документы в таком формате, в котором необходимо вести дальнейшую нумерацию. После выхода из программы, установления режима запуска «Автоматически» и входа в обычном режиме автоматическая нумерация должна работать корректно.

Как правильно аннулировать счет-фактуру?

Как удалить из информационной базы программы «1С:Бухгалтерия 8» ред. 3.0 ненужные счета-фактуры после окончания отчетной кампании? Если после сдачи декларации налогоплательщик обнаружит, что в декларации какие-то сведения не были отражены (не полностью отражены) или выявит ошибки, то согласно пункту 1 статьи 81 НК РФ он:

- обязан внести изменения в налоговую декларацию и представить уточненную декларацию, если ошибки (искажения) привели к занижению налога;

- вправе внести изменения в декларацию и представить уточненную декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

Если обнаруженные ошибки или искажения относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ). Это общее правило.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

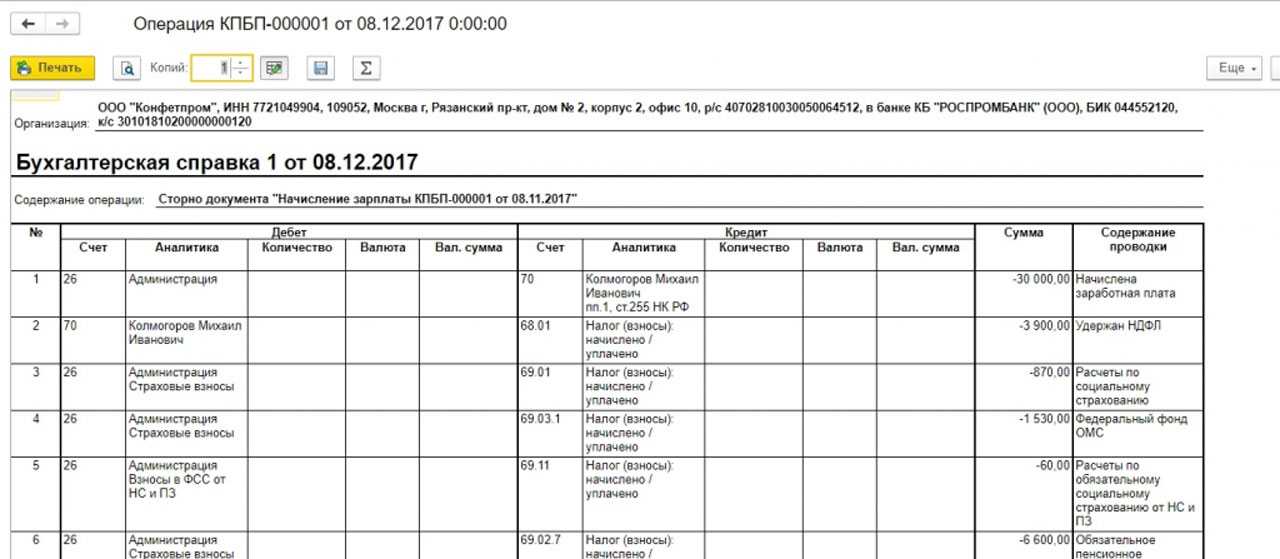

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи:

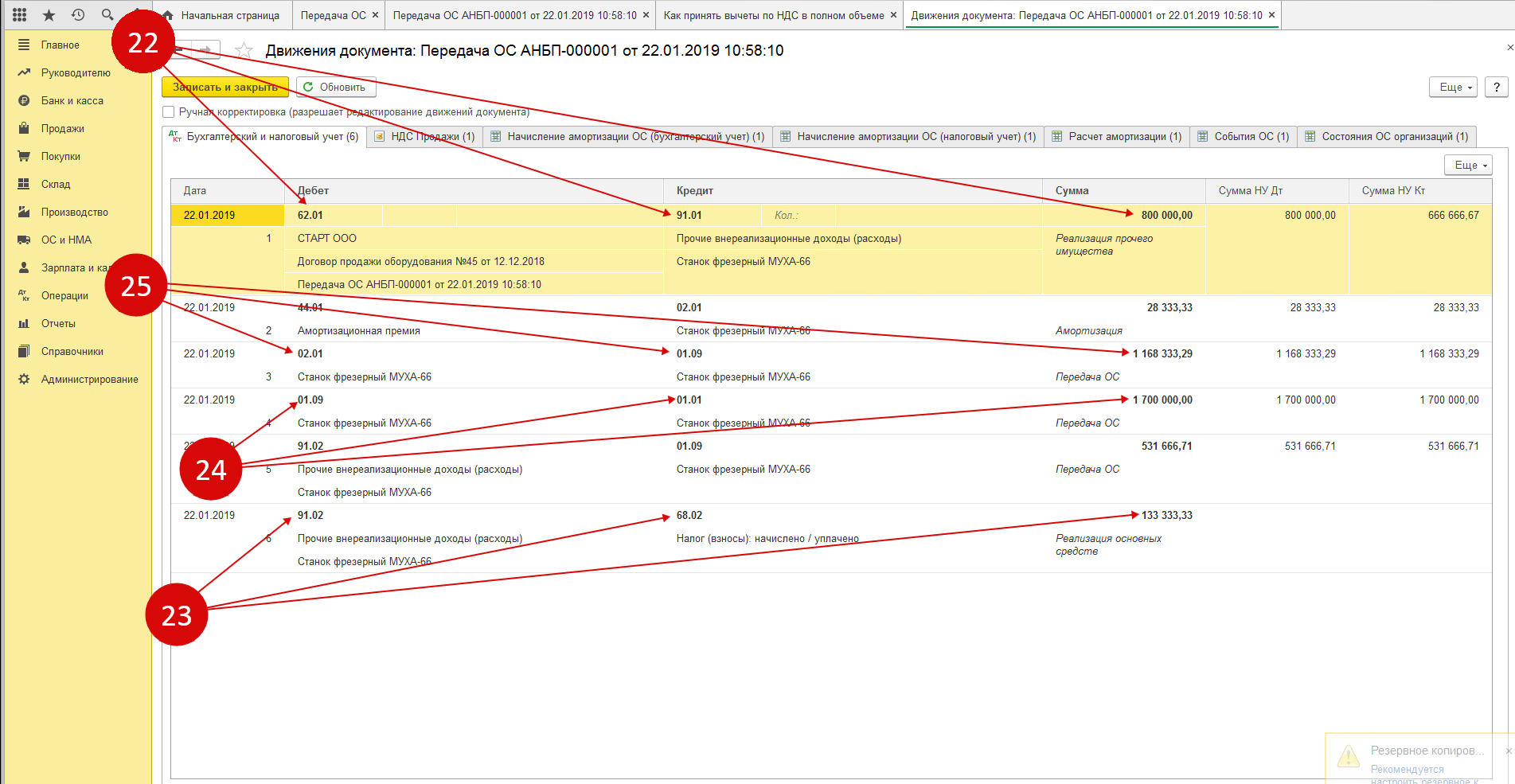

При этом постоянные и временные разницы не отражаются.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

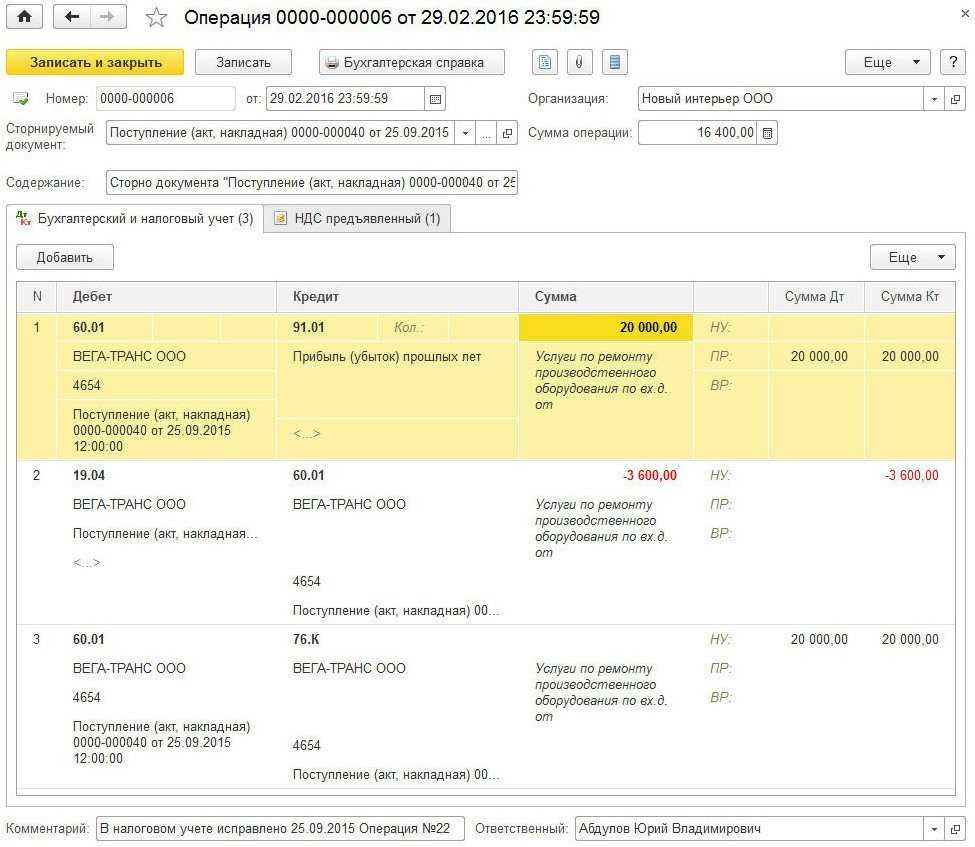

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

В феврале 2016 года нужно вручную доначислить налог на прибыль с суммы корректировки (см. Пример 1 в статье «Исправление ошибок прошлых лет в 1С:Бухгалтерии 8»).

ИС 1С:ИТС

Подробнее о проведении «забытого» документа реализации и внесении отсутствующей записи в книгу продаж в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

Корректировка НД по НДС принятого ранее к вычету НДС от недобросовестного налогоплательщика

Как отразить в уточненной декларации по НДС сторно по счет-фактуре недобросовестного поставщика, ранее принятой к вычету в программе 1С: Бухгалтерия 3.0?

Ответ специалиста линии консультаций:

Бывают случаи, когда из ИФНС поступают требования о сдаче уточненной НД по НДС в связи с тем, что один или несколько поставщиков вашей компании не отражал к начислению НДС по тем счет-фактурам,

которые были приняты вашей организацией к вычету или вовсе подавал «нулевки» по НДС. Стоит заметить, что отказ в вычете НДС заказчику при наличии у подрядчика признаков

однодневки правомерен в случае, если налоговым органом будет доказано нарушение заказчиком пределов прав по исчислению налоговой базы и суммы налога, а также фиктивность проведенных операций.

Но в данной статье мы рассмотрим случай, когда «уточненку» действительно нужно подать, правомерность вычета доказать не смогли, но обоснованность расходов по учету налога на прибыль подтверждена.

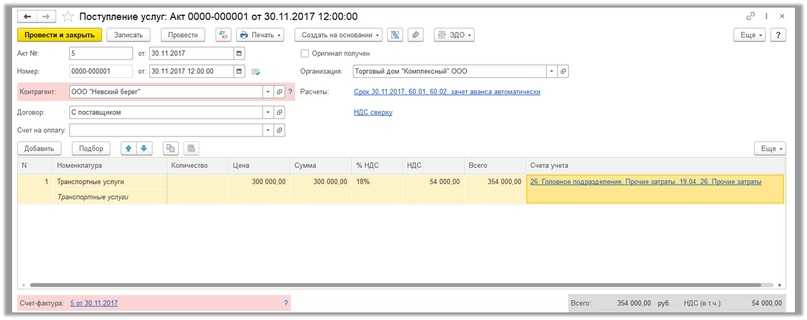

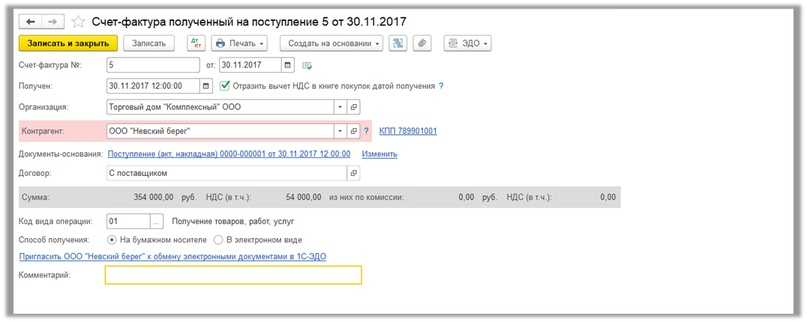

1. 30.11.2017 поставщик предоставил документы по транспортным услугам: акт и счет-фактуру.

2. Вычет по счет-фактуре отражён в книге покупок датой получения.

3. 05.03.2020 пришло требование из ИФНС о предоставлении уточненной декларации за 4 кв. 2017 в связи с тем, что контрагент ООО «Невский берег» не отражал в своей налоговой декларации информацию о реализации данных услуг.

Поставщик на связь не выходит, дополнительные доказательства для ИФНС не собрано и было принято решение подать уточненную налоговую декларацию по НДС за 4 кв. 2017, убрав данный вычет.

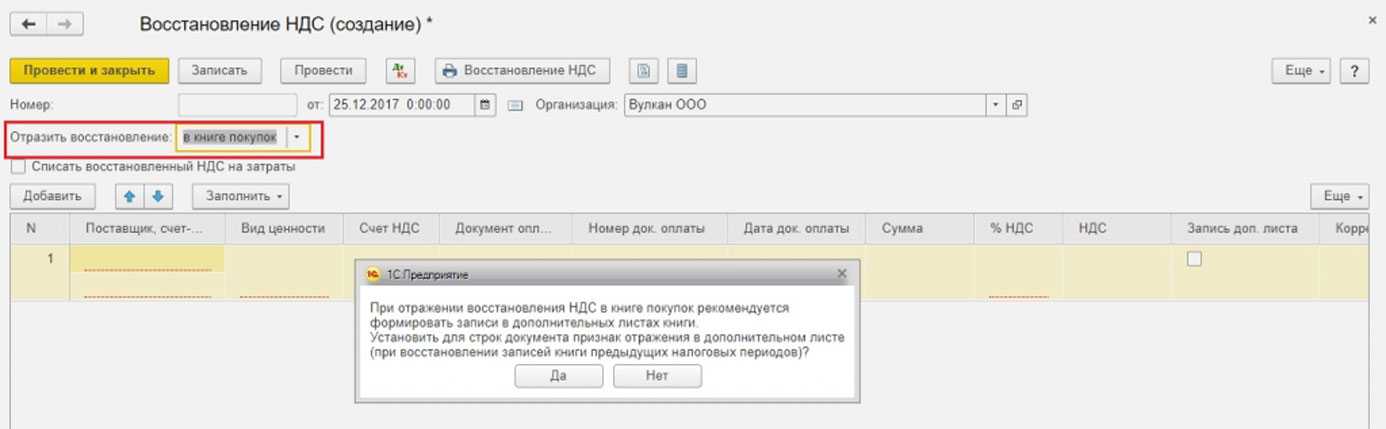

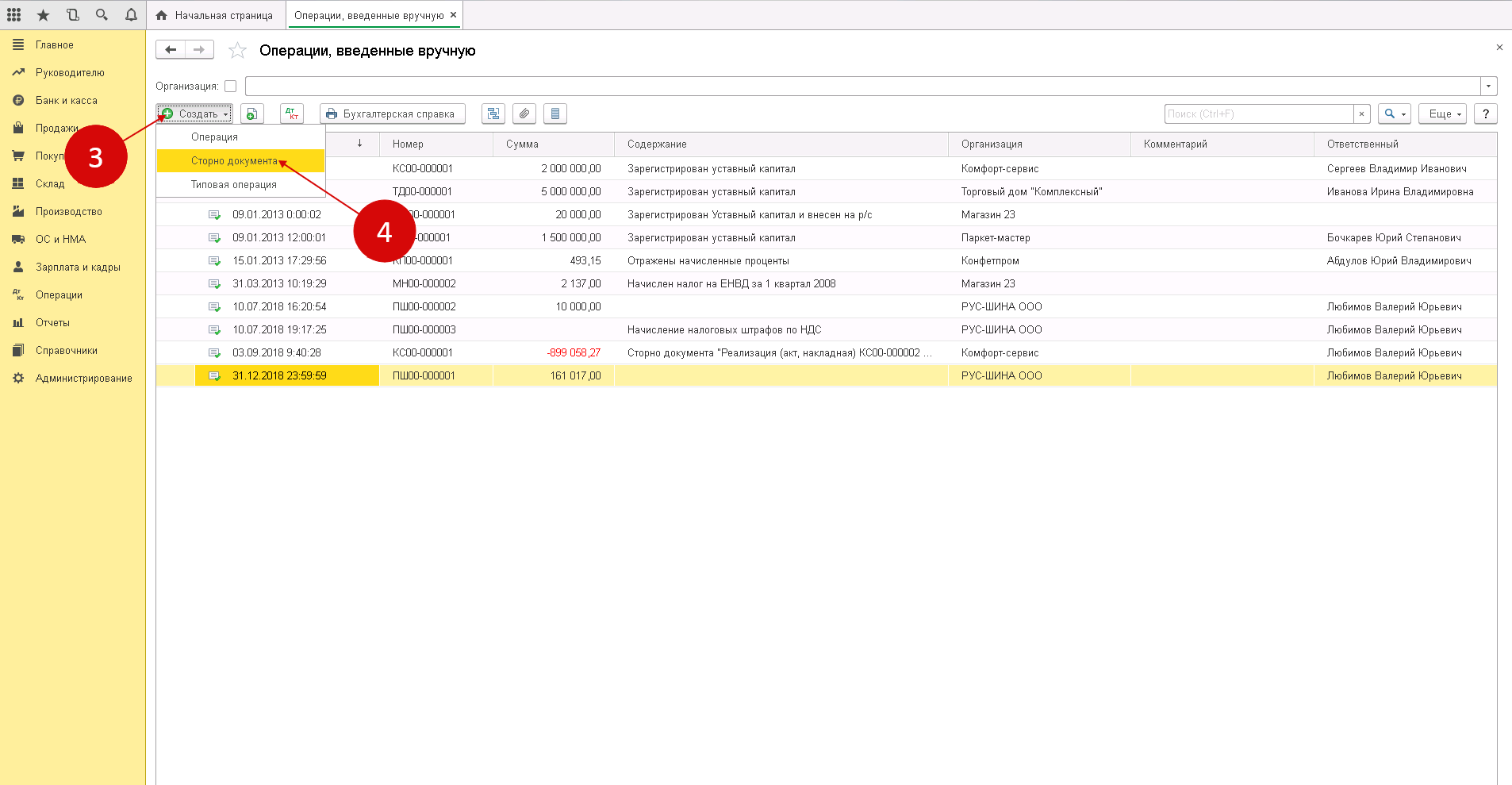

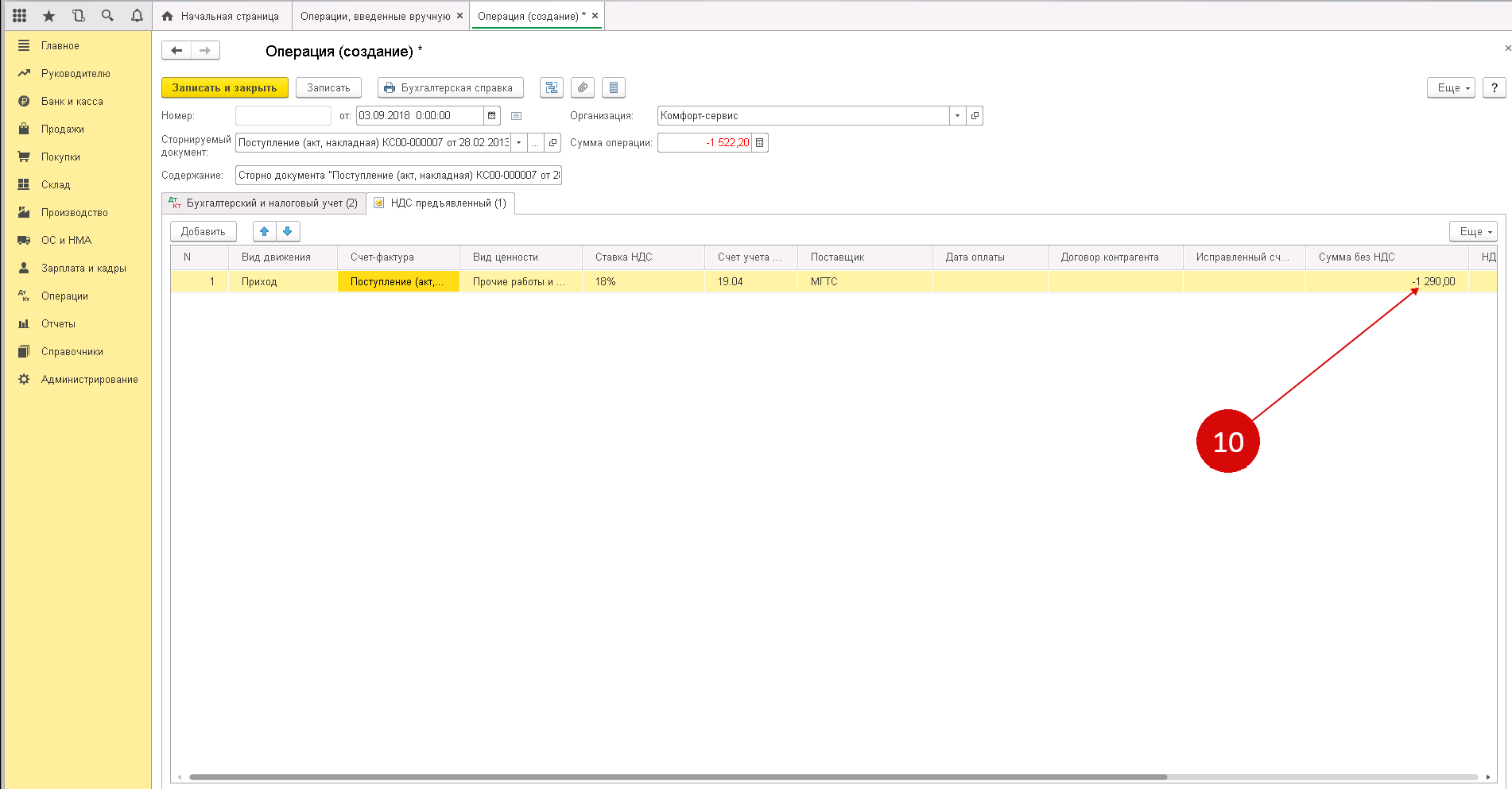

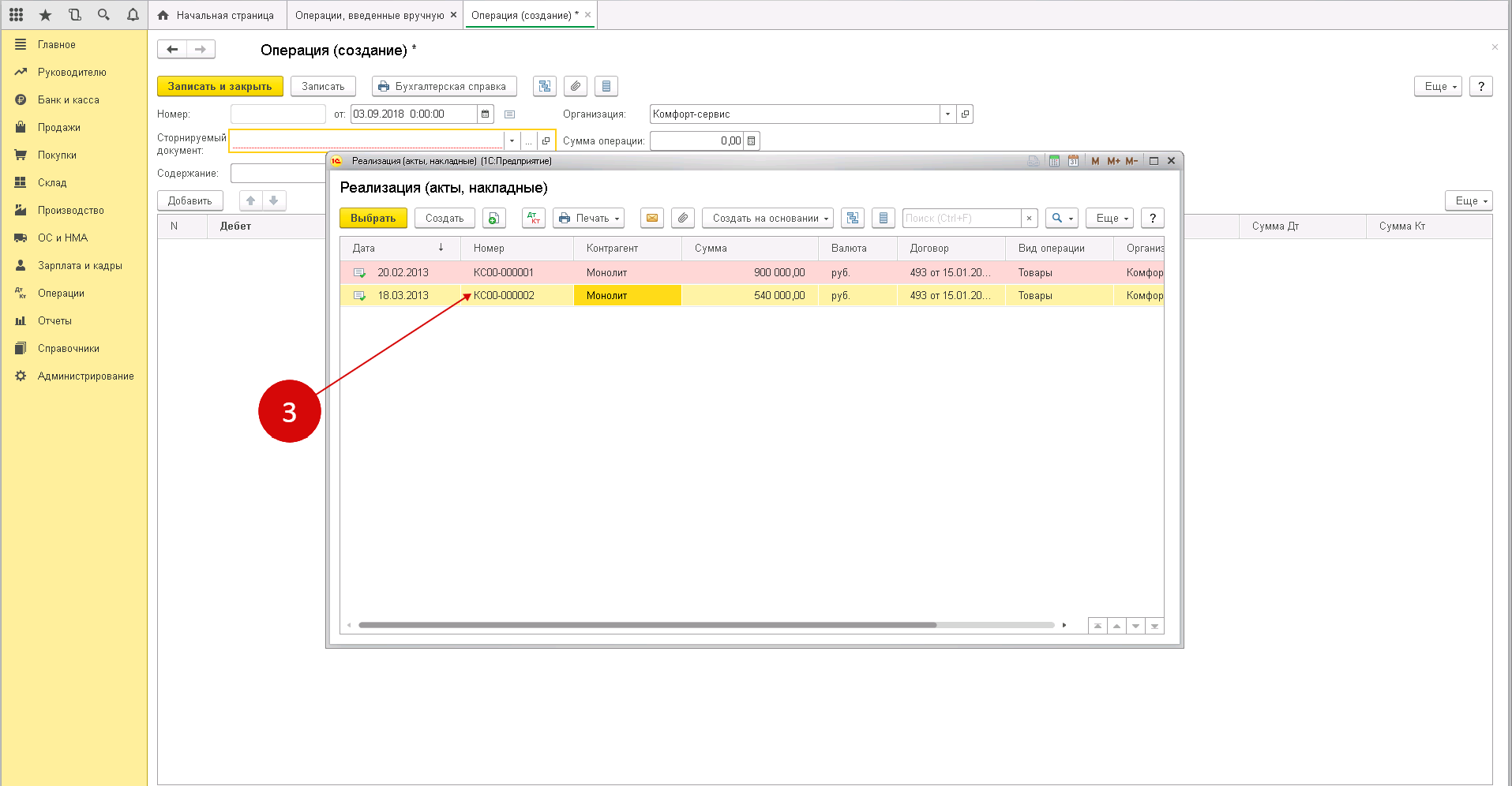

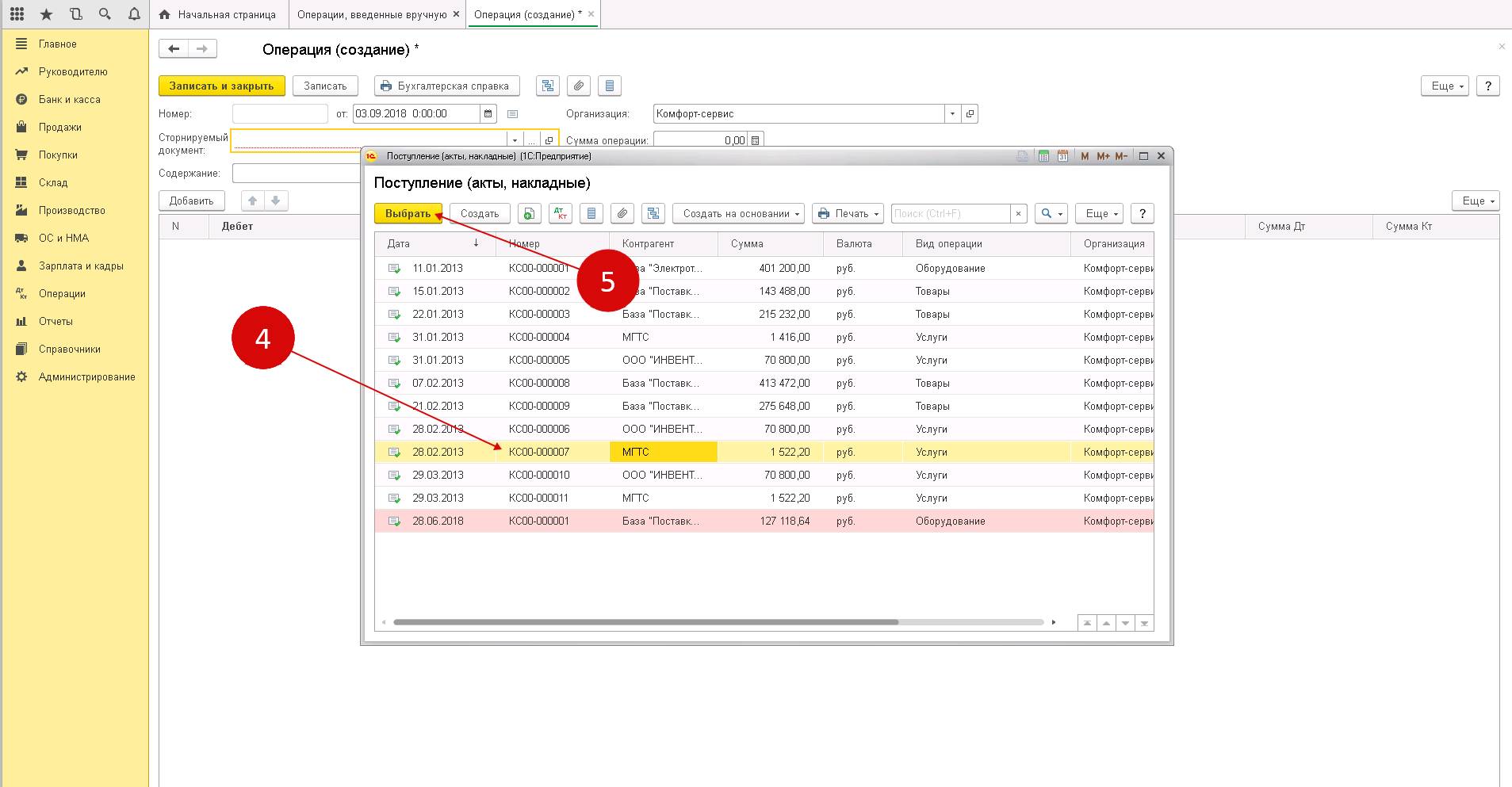

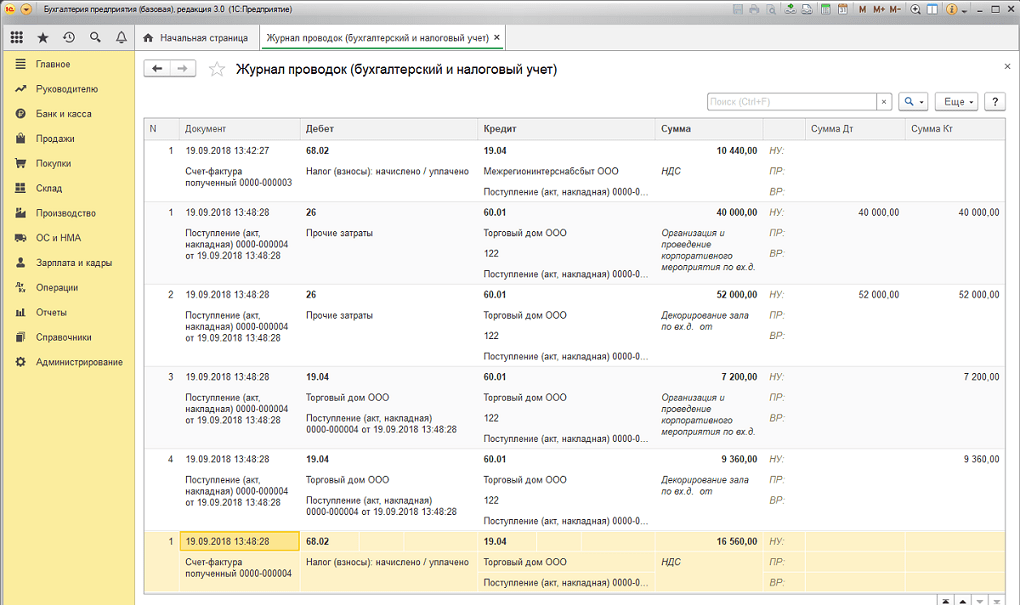

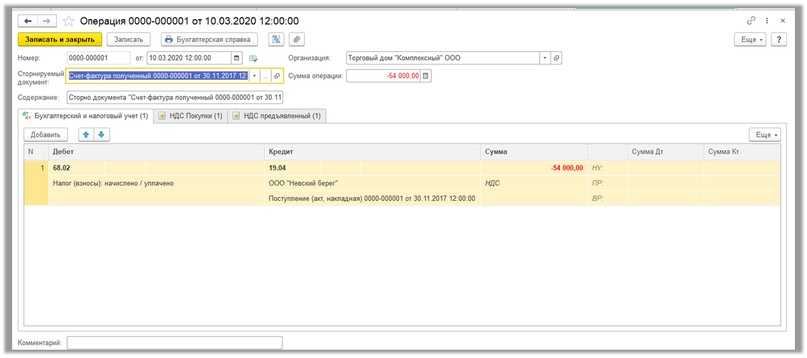

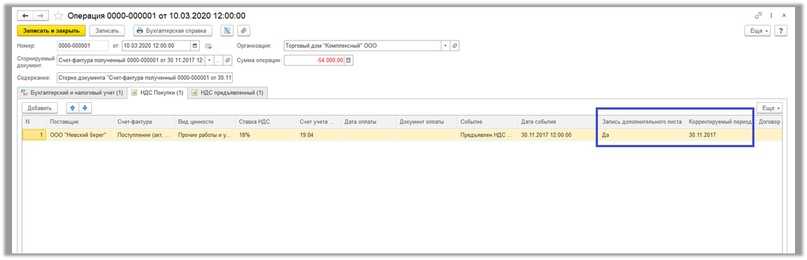

Для этого в разделе «Операции» открываем журнал «Операции, введенные вручную» и создаем новый документ «Сторно документа». Дата операции будет датой доп. листа в Книге покупок. В качестве сторнируемого документа выбираем Счет-фактуру полученный.

Автоматический заполняются сторно по проводкам – принятие НДС к вычету, а также сторно записей по регистрам накопления «НДС покупки» и «НДС предъявленный».

5. После того как была сделана данная сторнирующая запись, на сч. 19.04 повис остаток по НДС по данному документу поступления. Данный НДС необходимо списать на расходы организации, не принимая их к налоговому учёту.

6. Для списания НДС на расходы используем документ «Списание НДС» в журнале документов «Регламентные операции по НДС» в разделе «Операции». Заполняем документ по поступлению по кнопке «Заполнить» той же датой, что и операция «Сторно документа».

7. На вкладке «Счет списания» выбираем счет учета 91.02 и статью «Списание выделенного НДС на прочие расходы»

Обратить внимание, что данная статья не должна приниматься в расходах по налоговому учету

Обращаем внимание, что списывать НДС необходимо именно этой операцией, а не ручными записями, иначе при заполнении следующей книги покупок будет подбираться снова данный документ поступления. 8

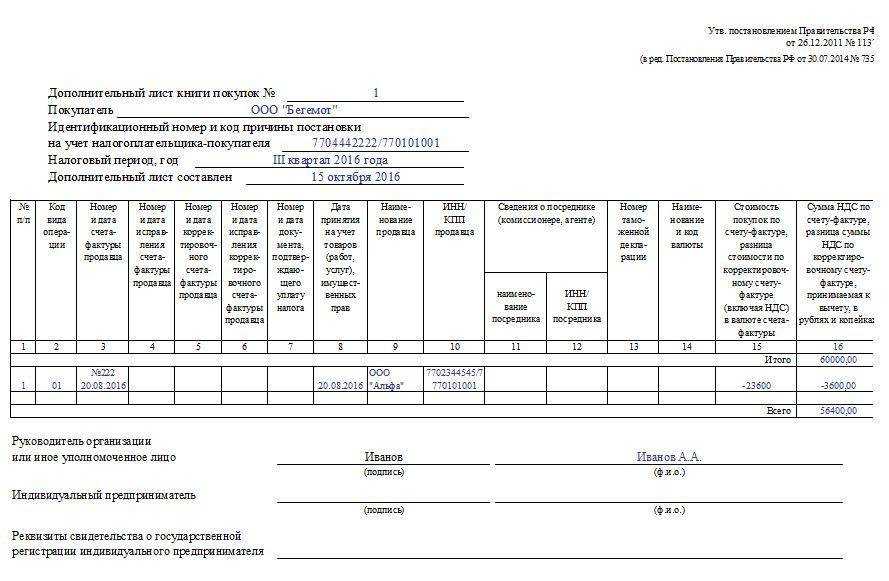

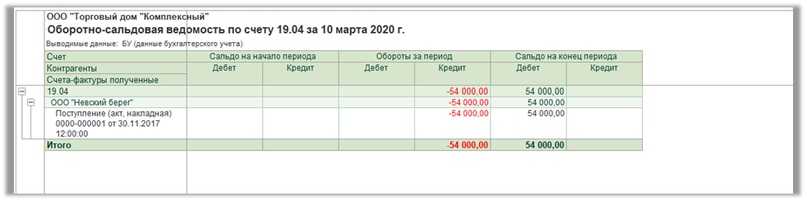

Теперь сальдо на сч. 19.04 нет, а запись доп. листа выглядит следующим образом:

8. Теперь сальдо на сч. 19.04 нет, а запись доп. листа выглядит следующим образом:

Корректировка Поступления 1С:Бухгалтерия 3.0 (позиция покупателя)

Данный вид документов служит для регистрации изменений в документах полученных от поставщика. Как и в случае с реализацией это может быть ошибка или согласованное изменение.

Формирование документа выполняется на основании документа Поступление товаров и услуг

.

В корректировке поступления предусмотрено 3 вида операции:

Корректировка может быть нескольких видов:

1. Корректировка по согласованию сторон

— согласованное изменение цены или объема поставляемых услуг, работ или товаров. Выставляется корректировочная счет-фактура (п. 3 ст. 168 НК РФ)

2. Исправление в первичных документах

— исправление ошибок допущенных поставщиком при формировании Акта или Товарной накладной.

3. Исправление собственной ошибки

— данный вид операции предназначен для исправление неверных данных в документе, таких как номер входящего, ИНН, КПП, дата счет-фактуры…

Заполняем шапку и переходим на вкладку Товары.

Во вкладке товары мы вносим изменения в Цену или Количество товаров.

Бухгалтерский и налоговый учет требуют внимательности. Часто бухгалтер в работе сталкивается с проблемой исправления ошибок в прошлом периоде, когда документы оформлены, и отчеты сданы. Корректировка закрытого года приводит к искажениям в текущем. Порядок действий в такой ситуации зависит от того, на каком этапе формирования бухгалтерских сведений допущена ошибка, и насколько существенно она искажает учетную информацию.

Ошибки могут быть допущены не только по вине работника бухгалтерии, но из-за недопустимости применения каких-либо норм налогового законодательства, в связи с изменением их трактовки налоговыми органами. Бухгалтерский просчет в зависимости этапа обработки данных на:

- Неточности в первичных документах;

- Погрешность в бухгалтерских и налоговых регистрах;

- Ошибки в налоговых отчетах.

Исправление в бухгалтерских и налоговых регистрах

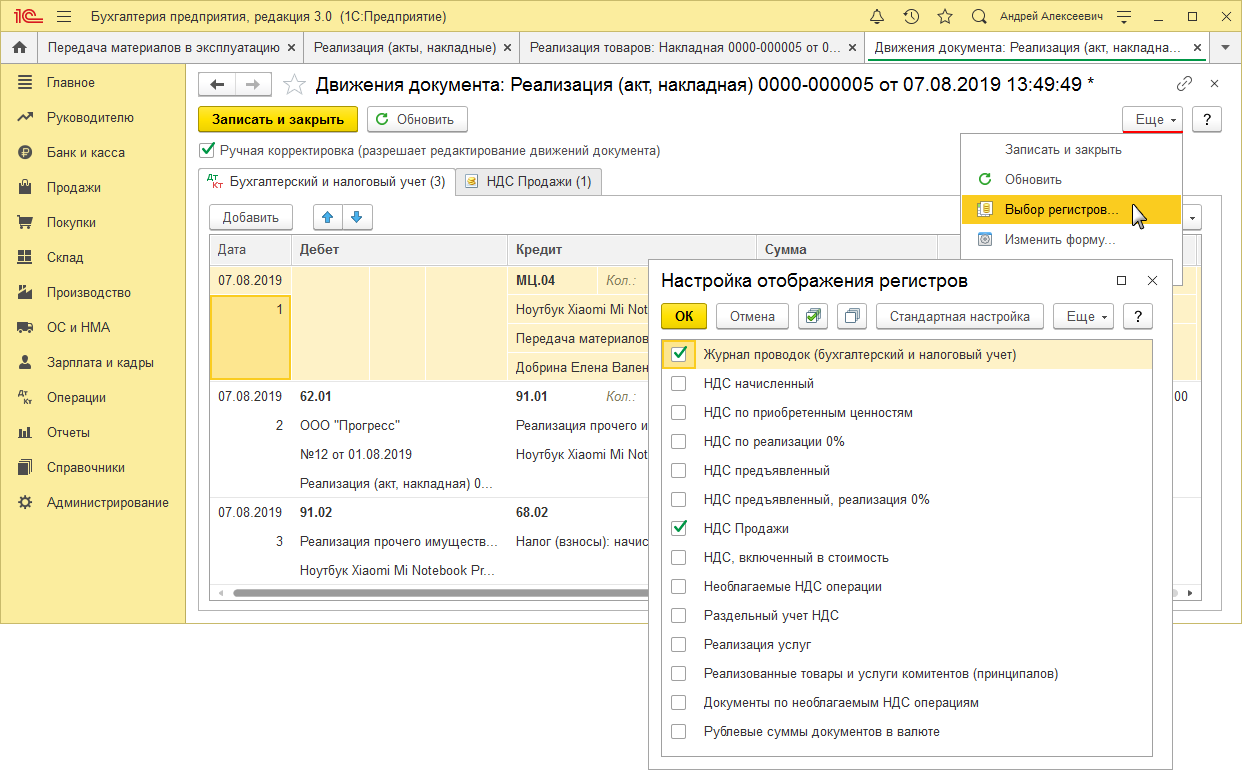

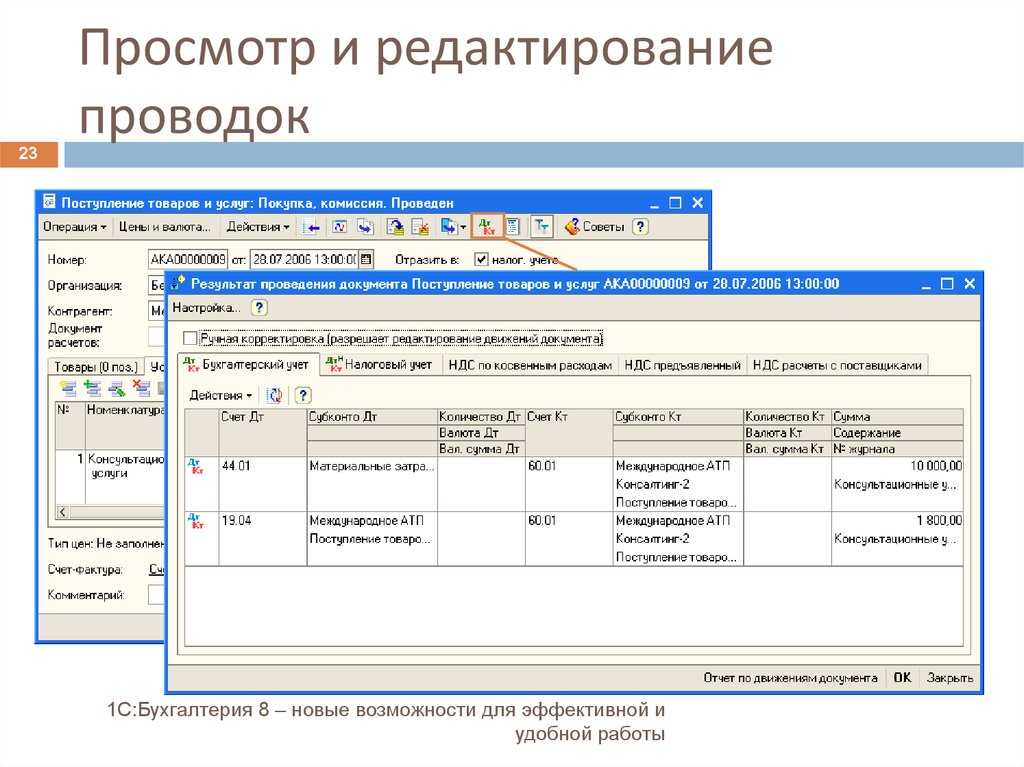

Когда бухгалтерские регистры уже сформированы и подписаны, исправлять ошибки придется сторнированием неправильного документа и введением нового. Для этой цели в программе 1С Предприятие 8.3 предусмотрена возможность ручной корректировки записей бухгалтерского и налогового учета.

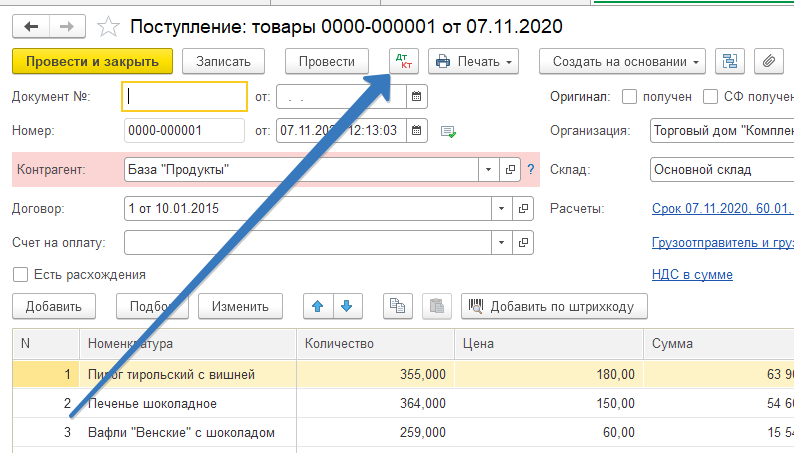

Для документов, введенных в общем порядке, используется кнопка «ДтКт», она открывает окно для редактирования движения документа. Проставив галочку «Ручная корректировка» можно внести изменения в бухгалтерский и налоговый учет, изменить счета, на которых отражается хозяйственная операция.

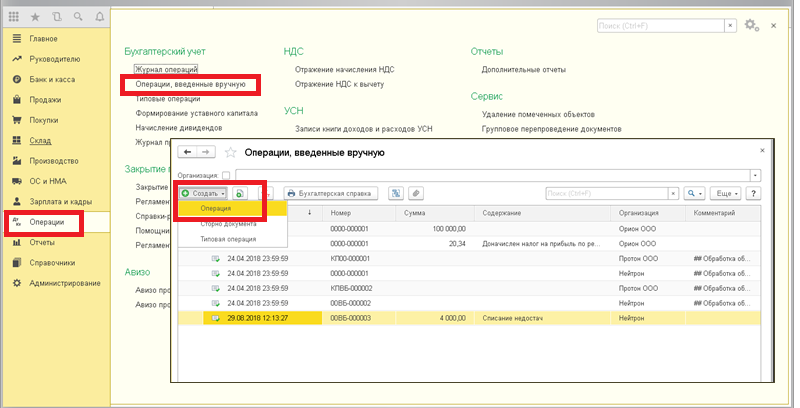

Для внесения исправлений непосредственно в бухгалтерские и налоговые регистры составляется бухгалтерская справка. Ввод в программу такого документа производится через журнал «Операции, введенные вручную». Здесь имеется возможность отразить:

- Операцию;

- Сторно документа;

- Типовую операцию.

Операция позволяет создать любую бухгалтерскую справку для отражения нестандартной хозяйственной операции. Например, выдачу работнику талонов на питание.

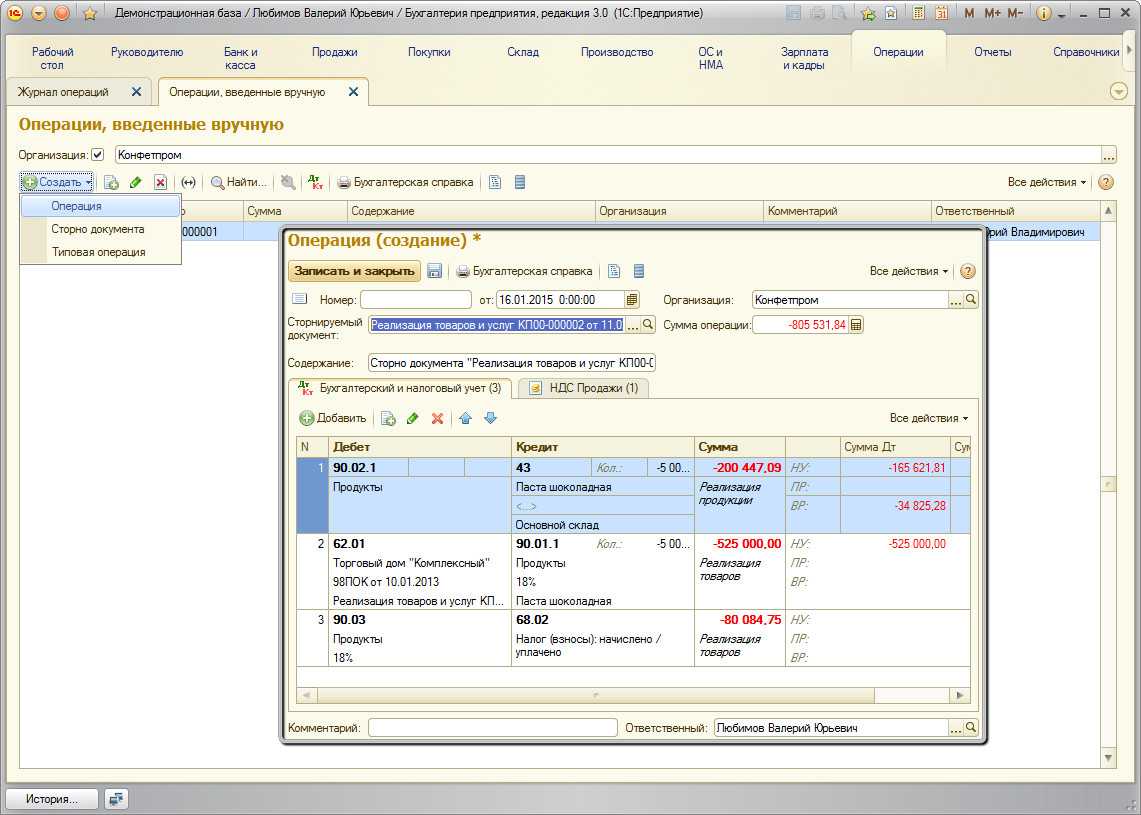

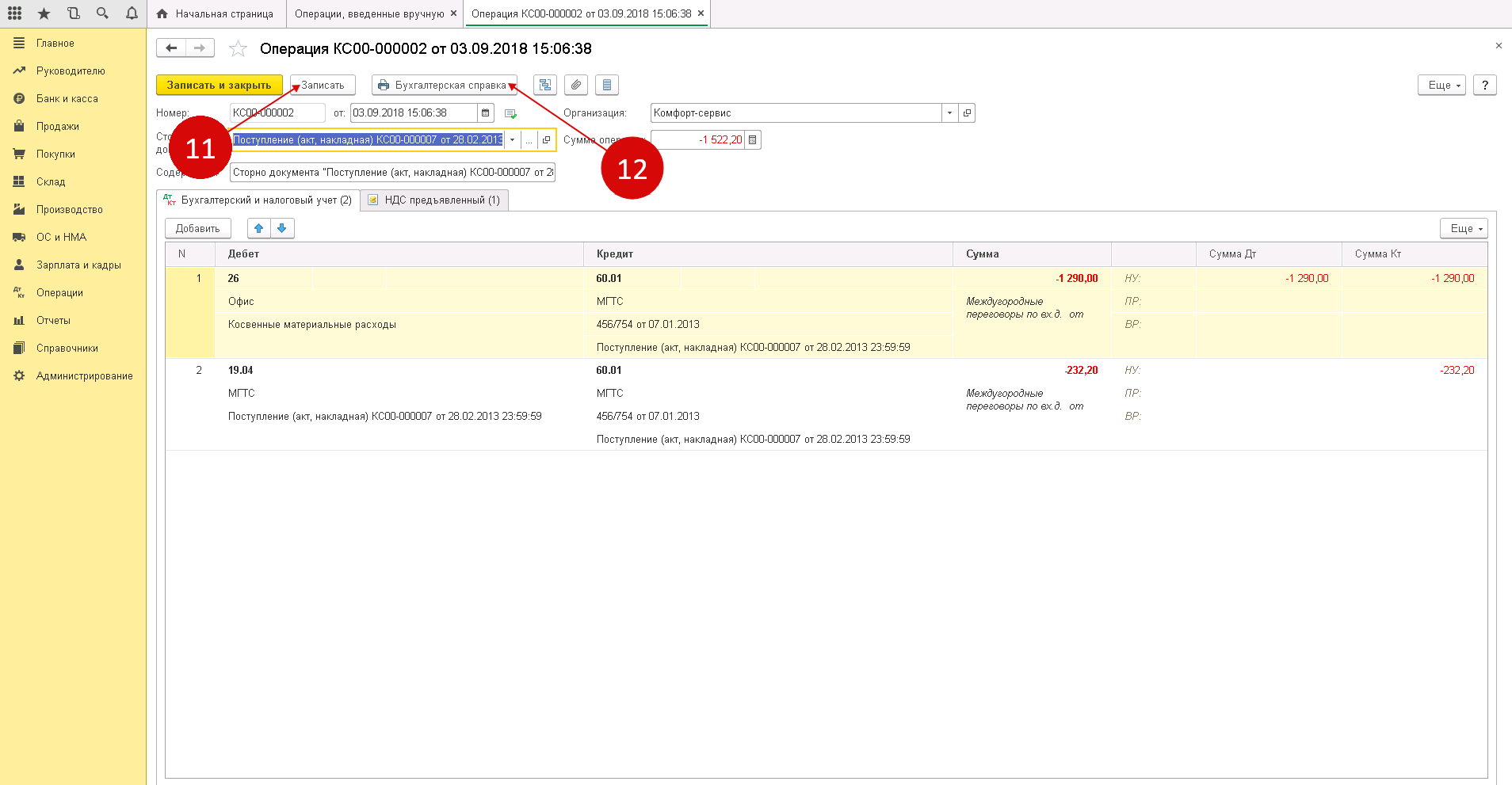

Сторно документа минусует полную стоимость введенного ранее. Для создания необходимо выбрать сторнируемый документ и программа заполнит операцию автоматически.

Для отражения типовой операции необходимо создать справочник типовых операций. Такими операциями могут быть начисления налогов каждый кварта, начисления пени и штрафов.

Важно: операция, введенная вручную, представляет собой первичный документ, ими обосновываются и вносятся изменения непосредственно в регистры (оборотно-сальдовые ведомости), данные из которых попадают в главную книгу.

Удаление ошибочного документа поступления прошлого года

Ситуация, когда требуется аннулировать документ поступления прошлого года, сложнее.

Пример 2

Ошибочно отраженная в учете операция, описанная в Примере 3, обнаружена после представления налоговой декларации по налогу на прибыль за 2015 год и после подписания бухгалтерской отчетности за 2015 год. Организация вносит необходимые изменения в данные бухгалтерского и налогового учета и представляет в налоговый орган уточненные налоговые декларации: по НДС — за III квартал 2015 года; по налогу на прибыль — за 9 месяцев 2015 года и за 2015 год.

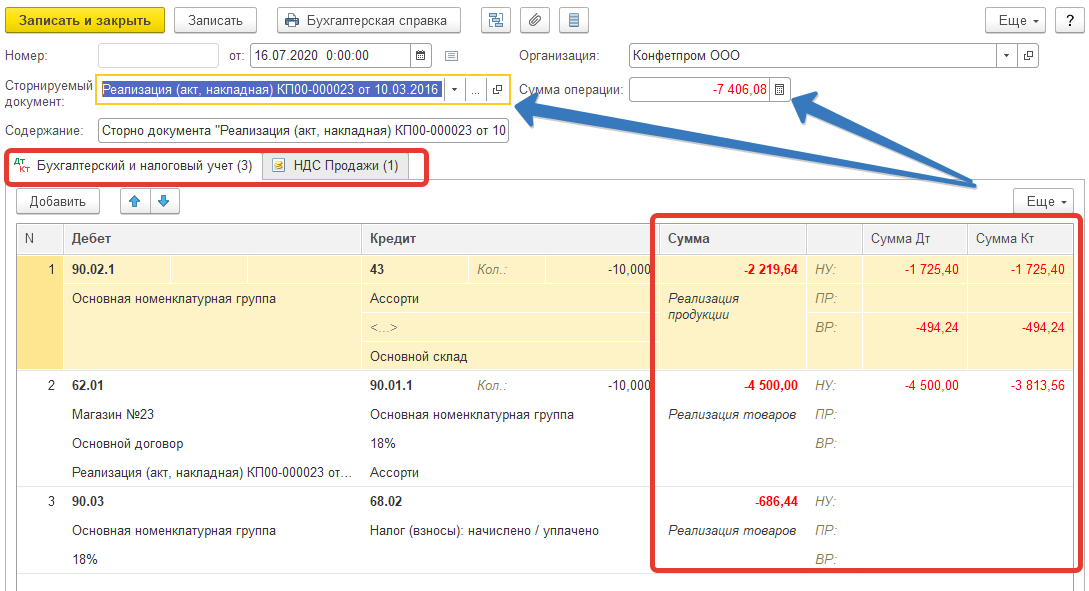

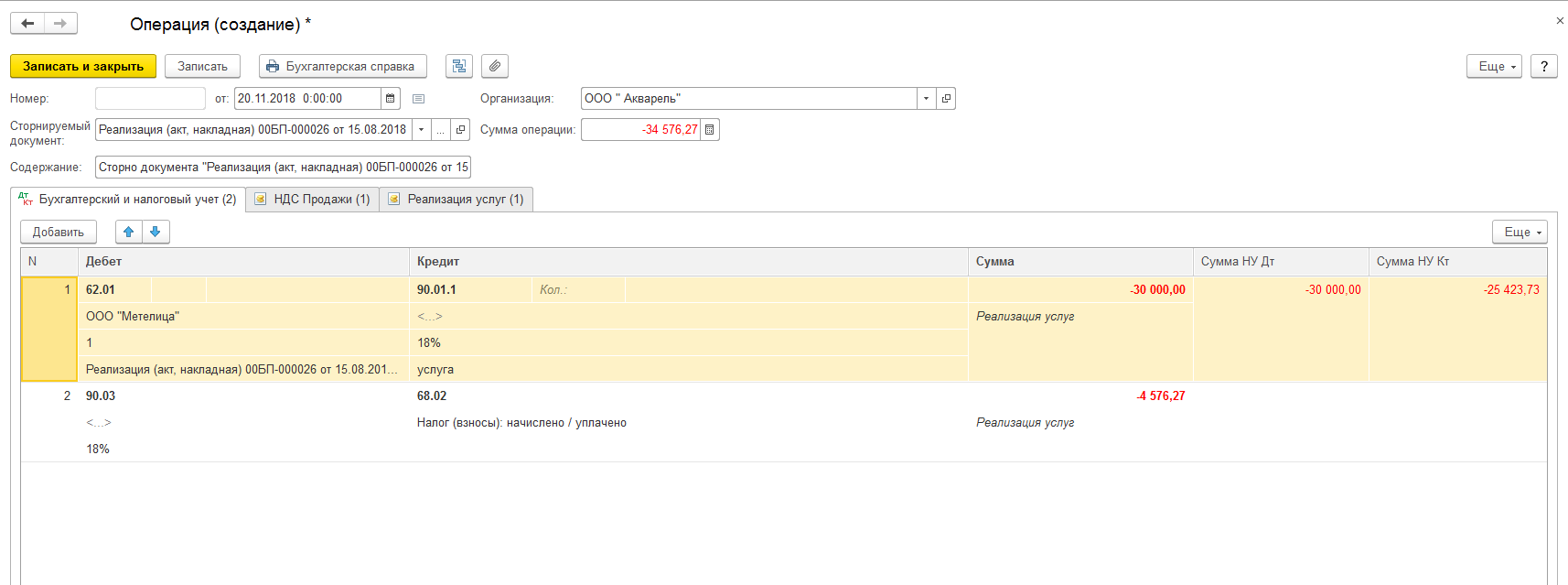

Для исправления ошибки прошлых лет по отражению в бухгалтерском и налоговом учете не имевшего места факта хозяйственной жизни можно воспользоваться методикой исправления, реализованной в документе Корректировка поступления и описанной в Примере 2. Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, — только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, — для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

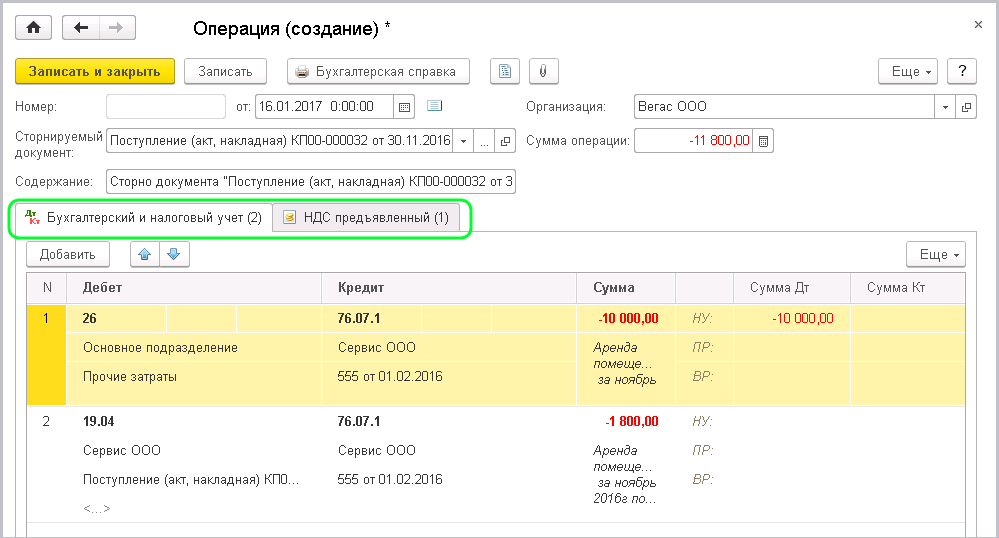

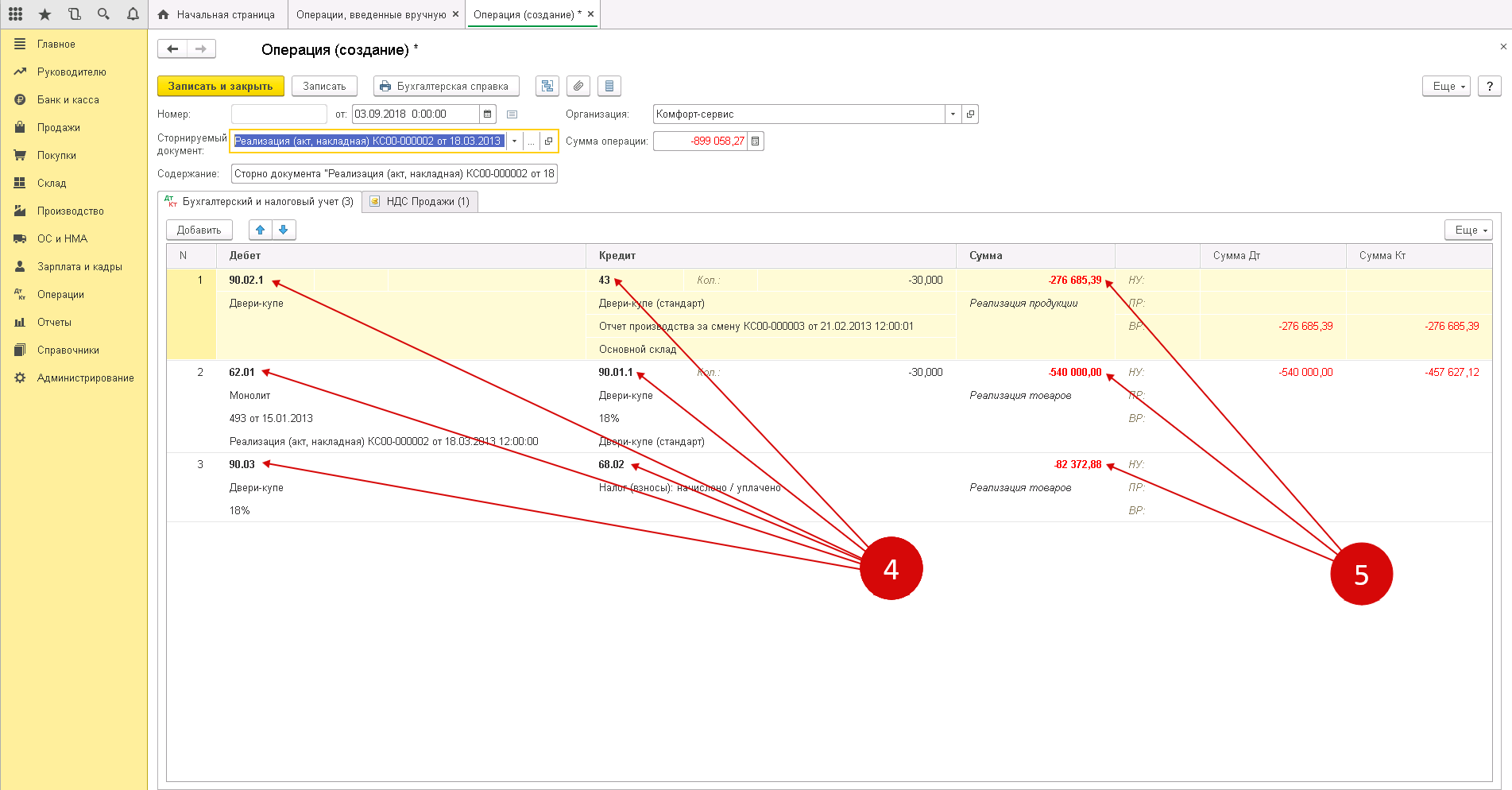

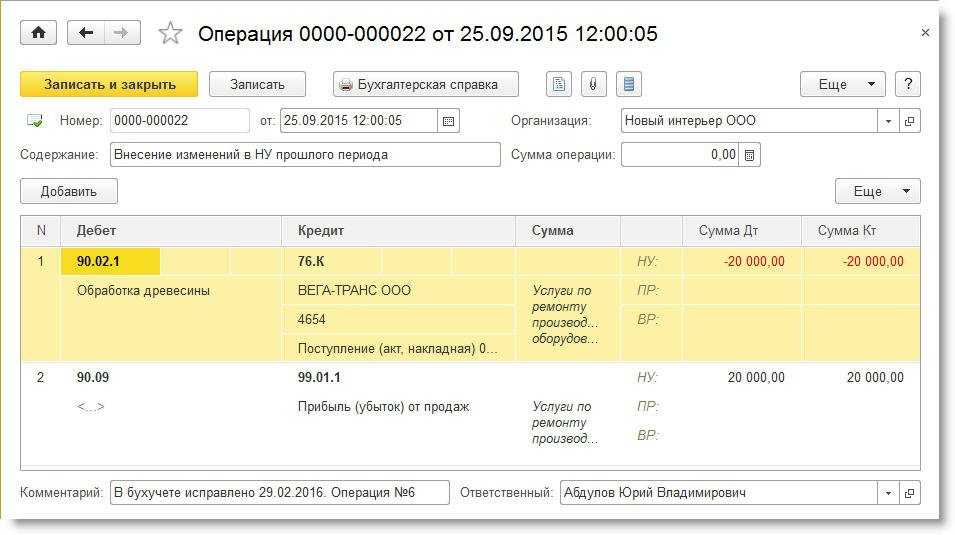

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи:

- СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К

- — на сумму ошибочно отраженных прямых затрат;

- Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1

- — на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются.

Рис. 2. Корректировка данных прошлого года в налоговом учете

Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год.

После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца.

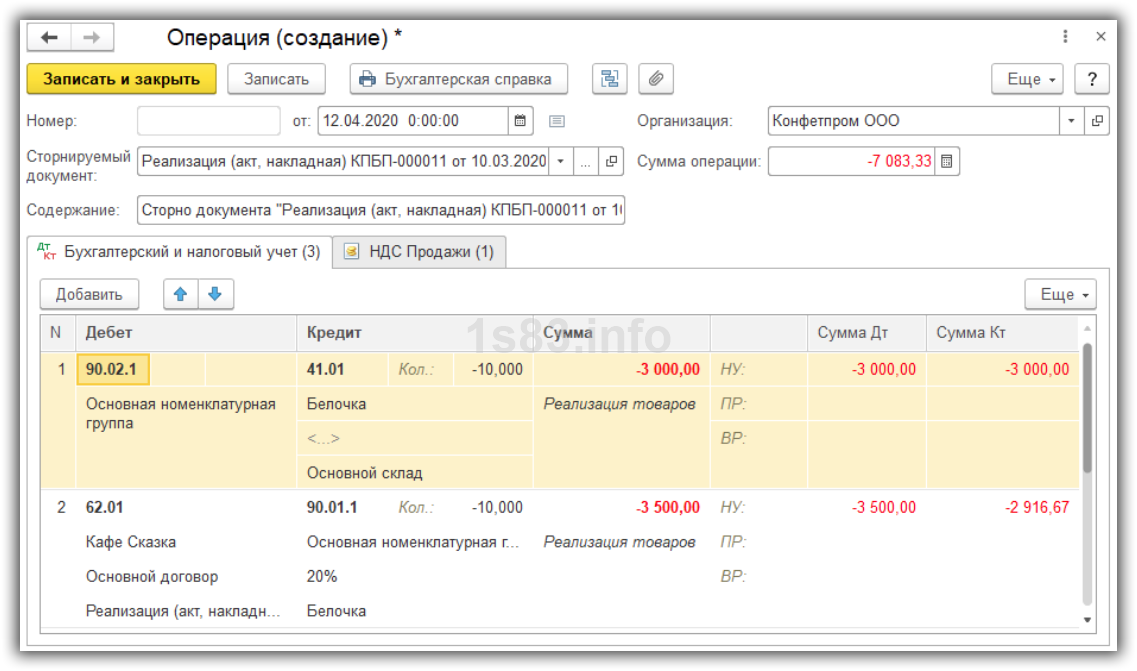

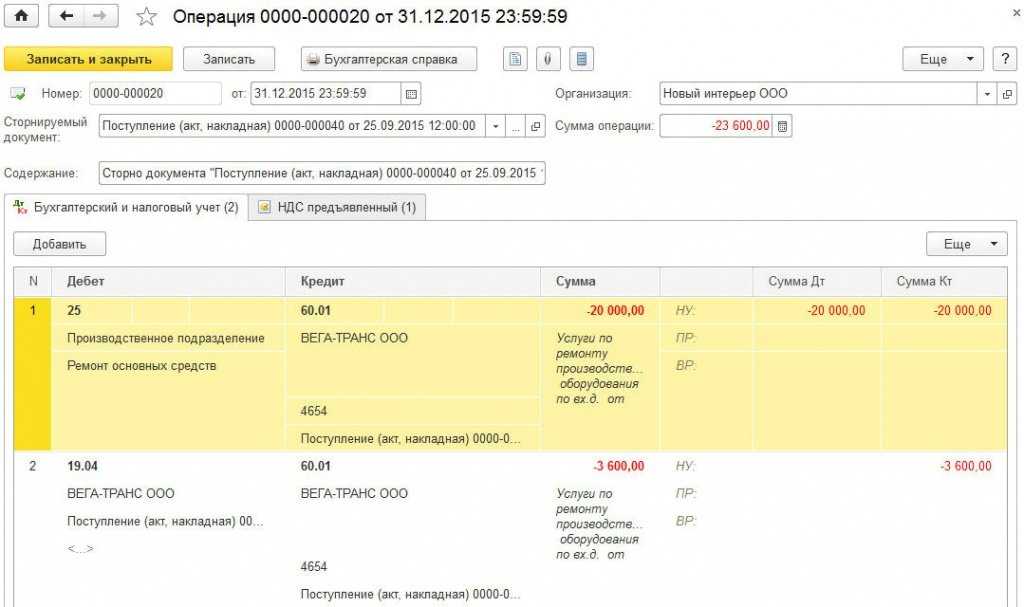

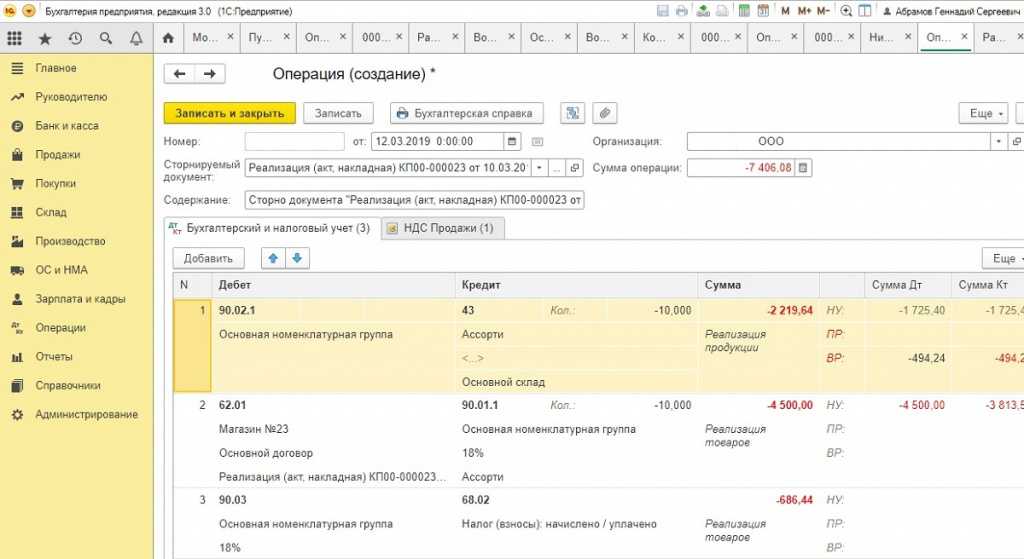

При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см. рис. 3) нужно скорректировать следующим образом (рис. 3):

- запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.). В специальном ресурсе для целей налогового учета необходимо отразить постоянную разницу: Сумма ПР Дт 60.01 Сумма ПР Кт 91.01;

- в специальные ресурсы для целей налогового учета добавить запись Сумма НУ Дт 60.01 Сумма НУ Кт 76.К и отразить погашение задолженности по расчетам с контрагентами по операции, которая подлежала корректировке (20000 руб.).

Рис. 3. Отражение доходов прошлых лет в бухучете и аннулирование документа поступления в части НДС

Автоматически заполненную закладку НДС предъявленный — оставляем без изменений. В части НДС аннулирование ошибочной регистрационной записи по счету-фактуре из книги покупок за III квартал выполняется аналогично порядку, описанному в Примере 1.

В феврале 2016 года нужно вручную доначислить налог на прибыль с суммы корректировки (см. Пример 1 в статье «Исправление ошибок прошлых лет в 1С:Бухгалтерии 8»).

ИС 1С:ИТС

Подробнее о проведении «забытого» документа реализации и внесении отсутствующей записи в книгу продаж в «1С:Бухгалтерии 8» (ред. 3.0) см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет».

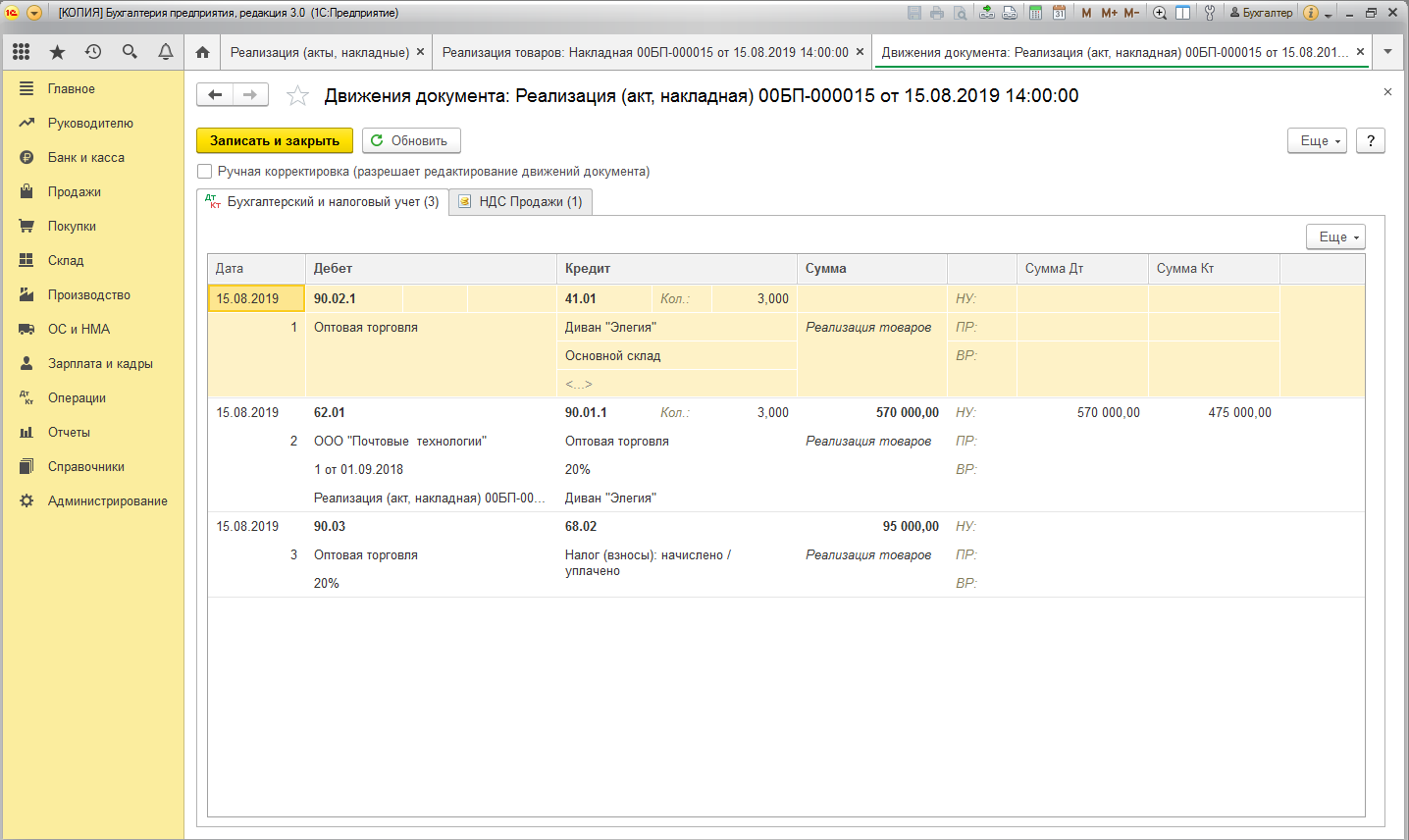

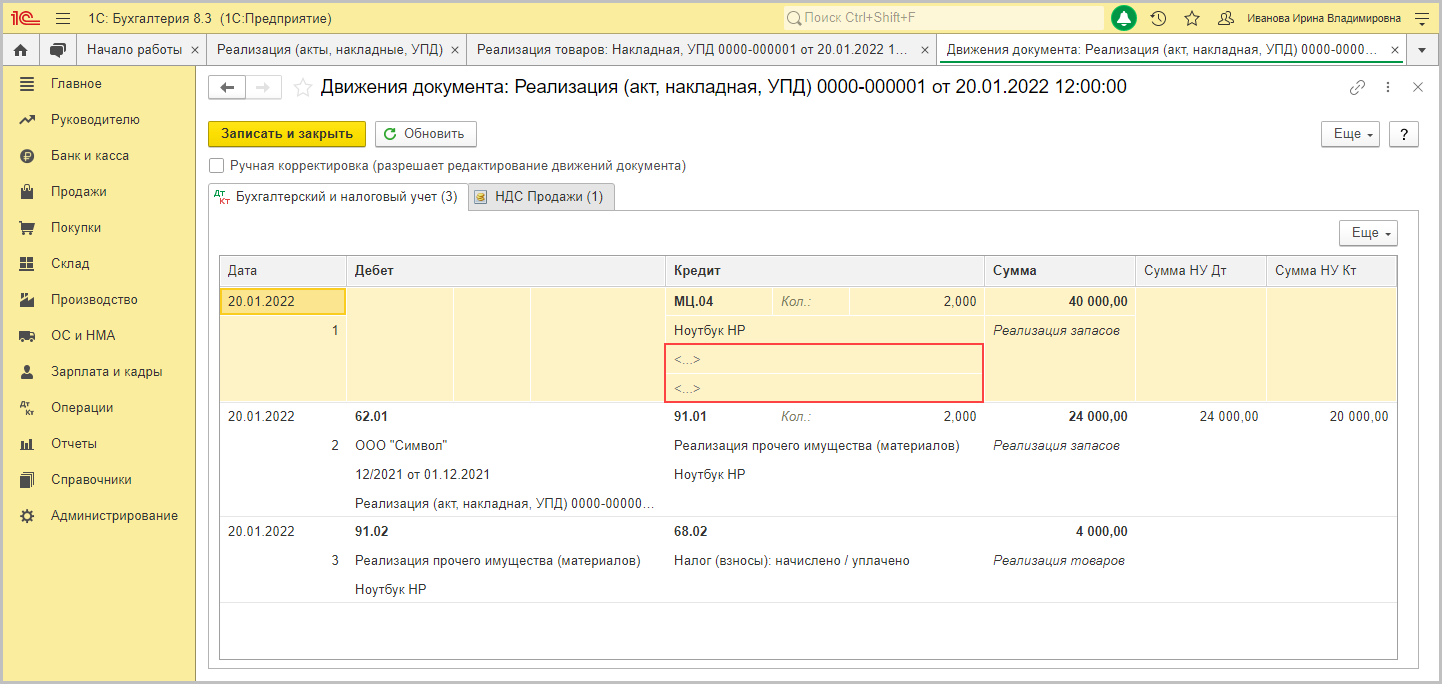

Как отразить реализацию прошлого периода

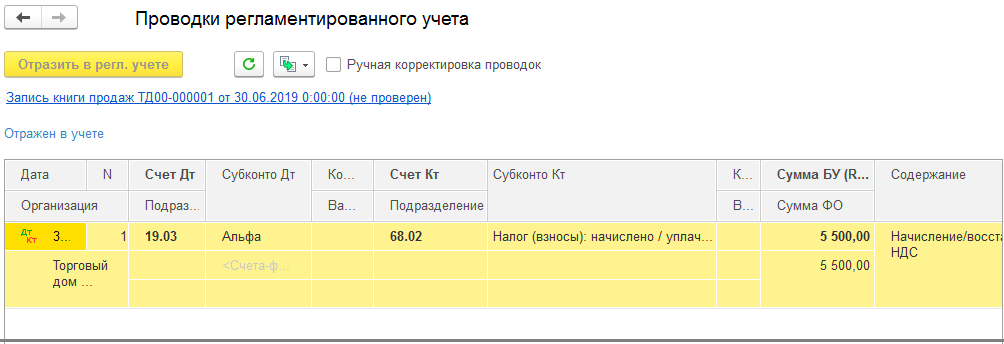

Рассмотрим на примере.

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

Ошибочно забытый документ при формировании Книги продаж из страницы Продажи:

Рекомендуем посмотреть наш семинар, где рассматривается как исправить суммовые ошибки по НДС, повлиявшие на расчет налога и как исправить “технические” ошибки, не влияющие на расчет налога:

Более углубленно изучить механизм корректировки прошлых периодов и исправления ошибок прошлого периода в 1С 8.3, а также необходимые действия при обнаружении ошибки, Вы можете на нашем мастер-классе ““

Поставьте вашу оценку этой статье:

Корректировка реализации и счета-фактуры у продавца

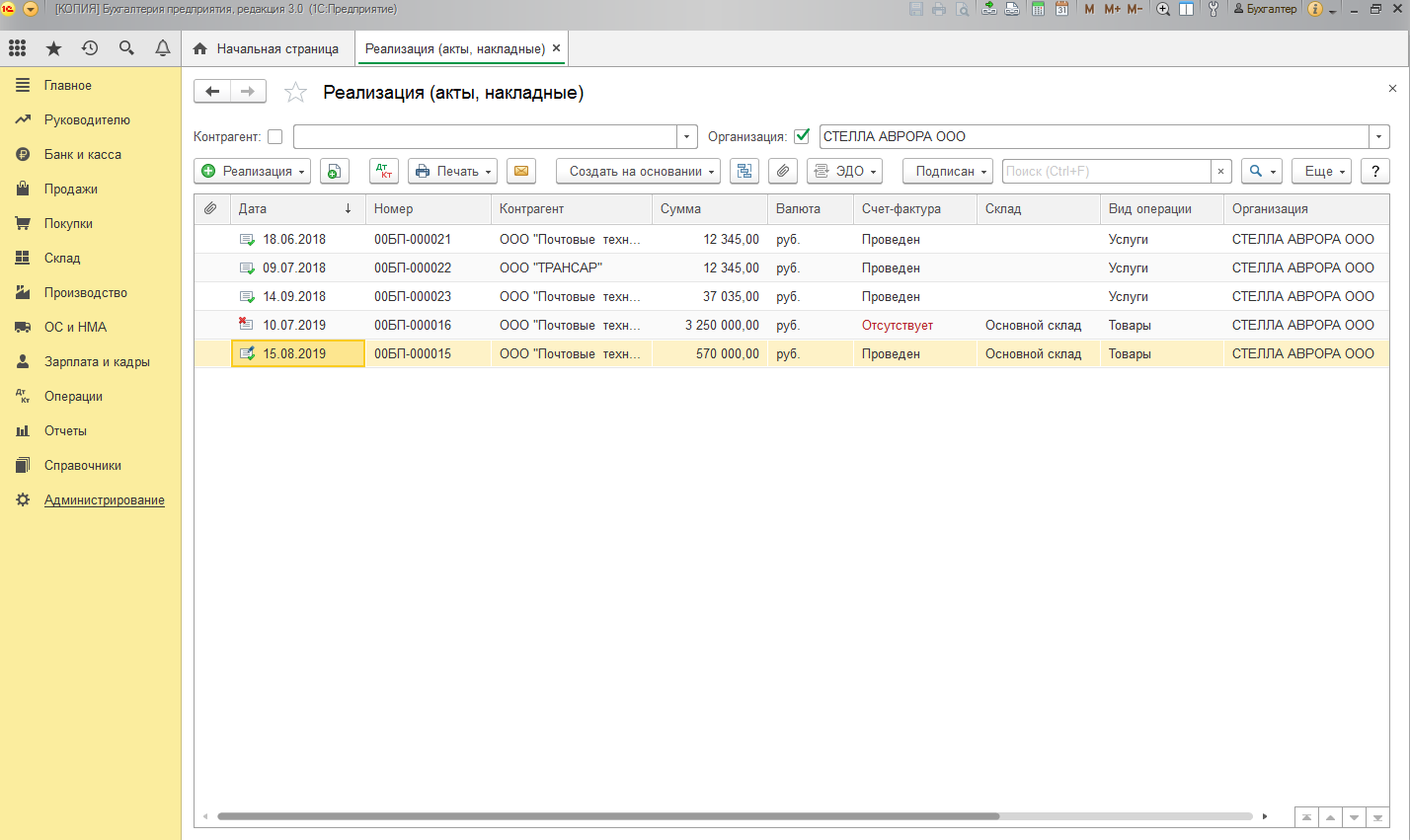

Ситуации, когда необходимо откорректировать первичный документ в большую или меньшую сторону, проведенный в предшествующих периодах, могут возникнуть и при продаже товара. В такой ситуации вы смело можете использовать описанную выше инструкцию.

Корректировка реализации в 1С 8.3 так же, как и корректировка поступления создается на основании первичного документа. Набор полей достаточно схож. Отличаются только создаваемые в программе движения.

Как пользователю исправить собственные ошибки, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

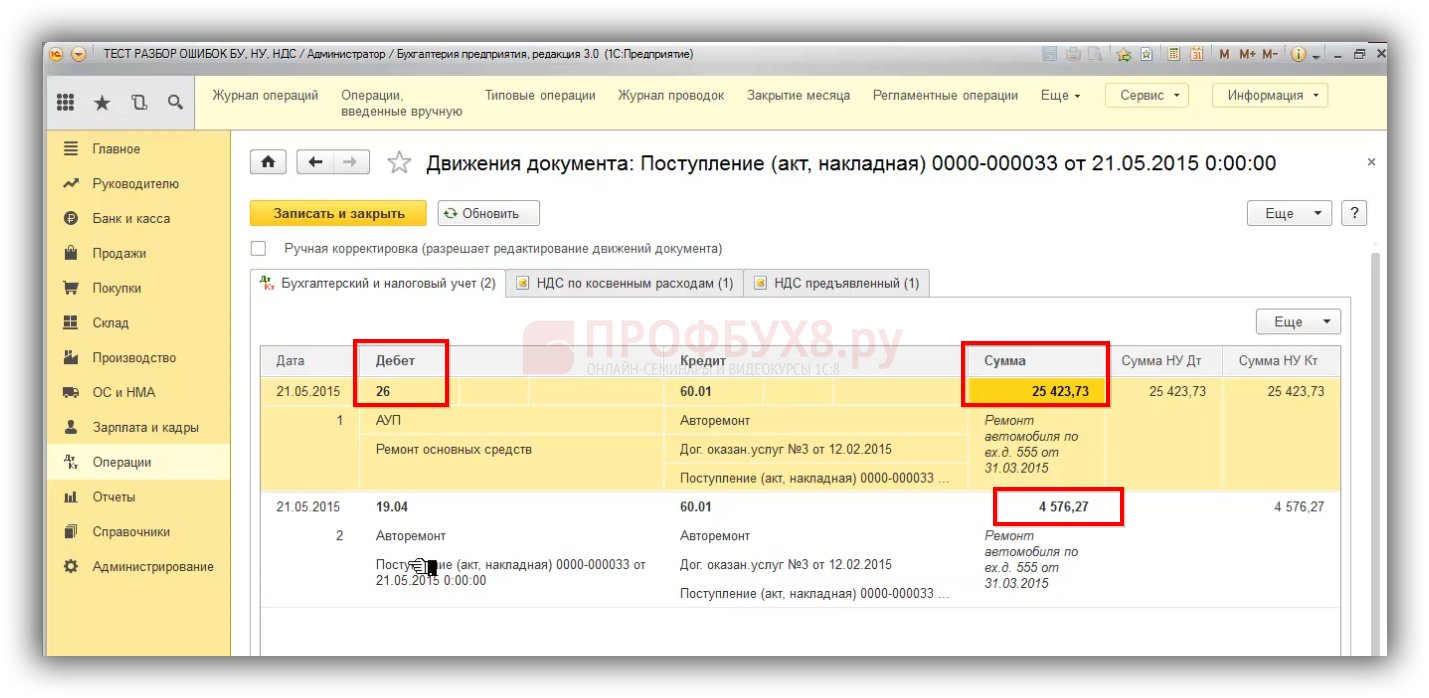

Рассмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 можно исправить техническую ошибку, допущенную при регистрации документа поступления.

Подача уточных деклараций и расчетов и начисление пени

Избежать привлечения к налоговой ответственности предприятие может в случае:

- Если уточненный отчет подан до истечения срока его подачи;

- Если срок предоставления отчета истек, но:

- Уточненный отчет сдан до факта выявления ошибки налоговой инспекцией;

- Декларация сдана до вынесения решения контролирующим органом о назначении выездной налоговой проверки в отношении организации;

- Налог был уплачен, до подачи уточненного отчета.

Налоговое законодательство предусматривает прекращение начатой проверки по декларации, на которую поступила корректировка. Когда предприятие сдает уточненный отчет, налоговый орган прекращает камеральную проверку по ранее представленной декларации.

Инспекция уже будет истребовать документы и пояснения к уточненной декларации. Если доначисленный налог не был уплачен, то налоговый орган посчитает пени, выставит требование на оплату налога и пени, и в случае неоплаты в срок приостановит операции по счетам.

Расчет пени можно произвести самостоятельно. Налоговый кодекс предусматривает процент за просрочку перечисления налогов в бюджет ровный 1/300 ставки рефинансирования за каждый день просрочки платежа.

Важно: начисление пени необходимо производить с даты, когда налог должен был быть уплачен, а не с момента подачи уточненного расчета.

Размер штрафа в случае непредставления уточненной налоговой декларации составляет 20% от суммы налога, не поступившего в бюджет в результате такого деяния. Аналогичный размер предусмотрен при неуплате налога в бюджет.

Покупка

Корректировка поступления

Порядок внесения изменений в налоговые декларации и расчеты

По налогу на прибыль организации есть два варианта допущенных ошибок:

- Занижение суммы расходов;

- Завышение суммы расходов;

- Неучтенная выручка.

Занижение суммы расходов может произойти при неправильном включении расходов в состав, не учитываемых при расчете налога на прибыль. Перечень таких затрат содержит Налоговый кодекс. В учете они относятся на прочие расходы, не входящие в состав издержек в целях налогообложения, и относятся на 91 счет. С 91 счета при закрытии периода относятся на финансовый результат.

При завышении суммы расходов они вычитаются из затрат. Изменения отражаются в декларации по статье прямых или косвенных издержек в зависимости от того какая из частей расходов была завышена.

Неучтенная выручка влечет за собой исправление не только декларации по налогу на прибыль, но и декларации на добавленную стоимость. Подать уточненный отчет сразу по двум налогам придется, так как по основному правилу выручка, отраженная в декларации по налогу на прибыль должна быть равна выручке, отраженной в декларации по налогу на добавленную стоимость.

Самым сложным случаем являются ошибки, приводящие к отражению недостоверной информации в отчетах по нескольким налогам. Например, в учете не было отражено выбытие основного средства. Исправление такой ошибки влечет за собой изменения:

- Декларации по НДС, так как любая реализация является объектом обложения данным налогом;

- Декларации по налогу на прибыль, так как увеличится сумма выручки и сумма расходов, отражаемая в приложении 3 к листу 2 и сумма начисленной амортизации;

- Налоговый расчет по налогу на имущество, так как выбытие основного средства ведет к уменьшению среднегодовой стоимости имущества.

Действия продавца при аннулировании счета-фактуры

При исправлении счет-фактура сохраняет свой номер и дату в строке 1, в строке 1а указывается номер исправления и дата его внесения. Исправленный с/ф (ИСФ) составляется, когда ошибки не значительны, носят случайный или арифметический характер – опечатка, неправильно перемножены значения, неверно указанная ставка. ИСФ заменяет собой изначальный документ, аннулируя его (см. → ).

Продавцы обязаны вести Книгу продаж, в которой отмечаются все реализационные операции. Записи вносятся на основании счета-фактуры в том периоде, когда появилось обязательно по исчислению добавленного налога. Выдерживается хронологический порядок регистрации документов. Каждый счет-фактура, при оформлении которого у продавца возникла обязанность по исчислению НДС, должен быть показан в Книге.

Исправление показателей счета-фактуры влечет за собой необходимость изменения данных Книги продаж. Продавец должен отразить в ней корректные данные относительно налоговой базы и конечной величины НДС.

Таким образом, продавцу нужно не только исправить с/ф, но и аннулировать его в Книге продаж. Данные этого регистра используются для оформления декларации за квартал и определения итоговой налоговой нагрузки, а потому сведения в ней должны быть корректными и соответствующими действительности.

Продавцом проводится процедура аннулирования записи об ошибочном с/ф и регистрации верного образца. Порядок проведения этой процедуры зависит от того, когда именно проводится исправление – в том же квартале, когда был составлен изначальный документ, или в другом.

|

Квартал, в котором оформляется исправление |

Процедура аннулирования в Книге продаж |

| В котором был выставлен изначальный с/ф, то есть даты исходного и измененного бланков относятся к одном кварталу (в ИСФ даты в полях 1 и 1а приходятся на один период). | Неверный вариант повторно вносится в Книгу с минусом, отрицательные значения показываются в полях 13а-19.

Верный исправленный вариант регистрируется в Книге обычным образом в этом же квартале. Номер и дата исправления из поля 1а переносится в поле 4 Книги. |

| В другом, отличном от квартала, когда был выставлен исходный бланк (в ИСФ даты в полях 1 и 1а приходятся на разные периоды) | В Книге в периоде регистрации ошибочного с/ф оформляется дополнительный лист для повторного внесения исходного с/ф с отрицательными показателями в полях 13а-19.

Верный экземпляр с/ф регистрируется уже в квартале его выписки. Номер и дата исправления из поля 1а переносится в поле 4 Книги. |

Отрицательные записи аннулируют исходный документ, а новая регистрационная запись фиксируется данные о верном счете-фактуре.

Если ошибочный счет-фактура не регистрировался в Книге продаж, то обязанности по уплате налога из него у продавца не возникает, в декларацию он не попадает и в расчете налоговой нагрузки не участвует. При выписке нового правильного с/ф выполнять аннулирующую отрицательную запись в Книге не нужно. Новый документ регистрируется обычным образом в квартале выписки.

Алгоритм исправления ошибок в БУ

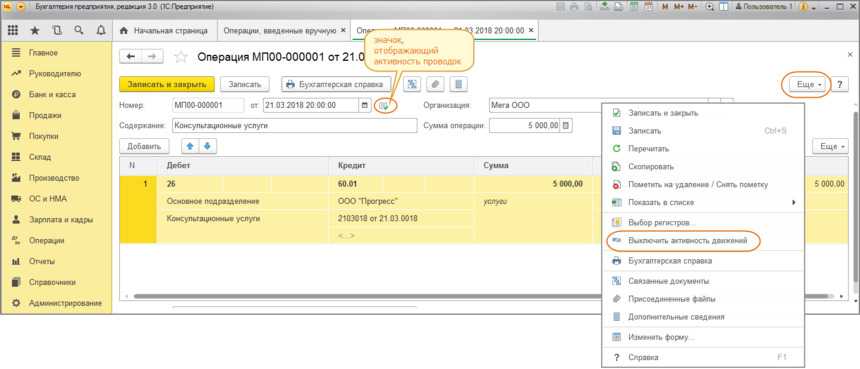

Отключение проводок в 1С

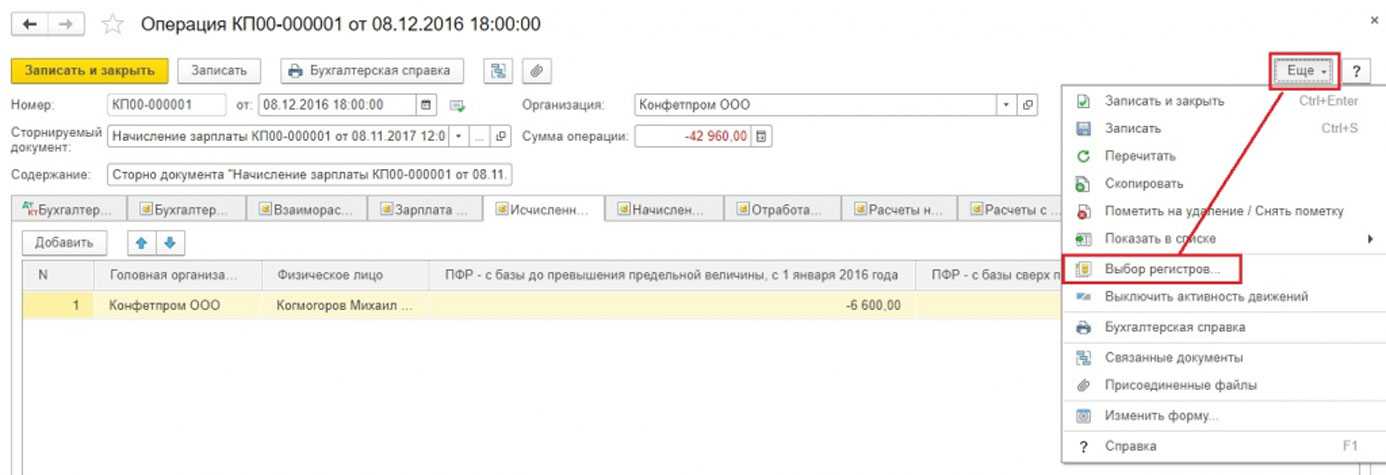

Для начала необходимо зайти в раздел “Операции”, затем выбрать необходимый пункт, в данном случае речь идет о тех операциях, которые были введены вручную. После этого следует воспользоваться значком, который находится справа от необходимого документа. Он нужен для отображения активности проводок. Если на нем находится зеленая галочка, то проводки включены, а серая галочка обозначает выключенное состояние.

Следующим шагом является нахождение пункта “Еще”, который расположен в верхней части документа. После открытия списка необходимо выбрать следующие пункты:

- «выключение активности движений», данная функция позволяет отключить необходимые проводки, после этого действия галочки на значке станут серого цвета;

- “включение активности движений” необходимо для включения проводок, галочка становится зеленого цвета.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

По окончанию операции необходимо выбрать кнопку “Записать” или “Записать и закрыть”.

Рисунок 1. Отключение проводок в 1С. Автор24 — интернет-биржа студенческих работ

Рисунок 1. Отключение проводок в 1С. Автор24 — интернет-биржа студенческих работ

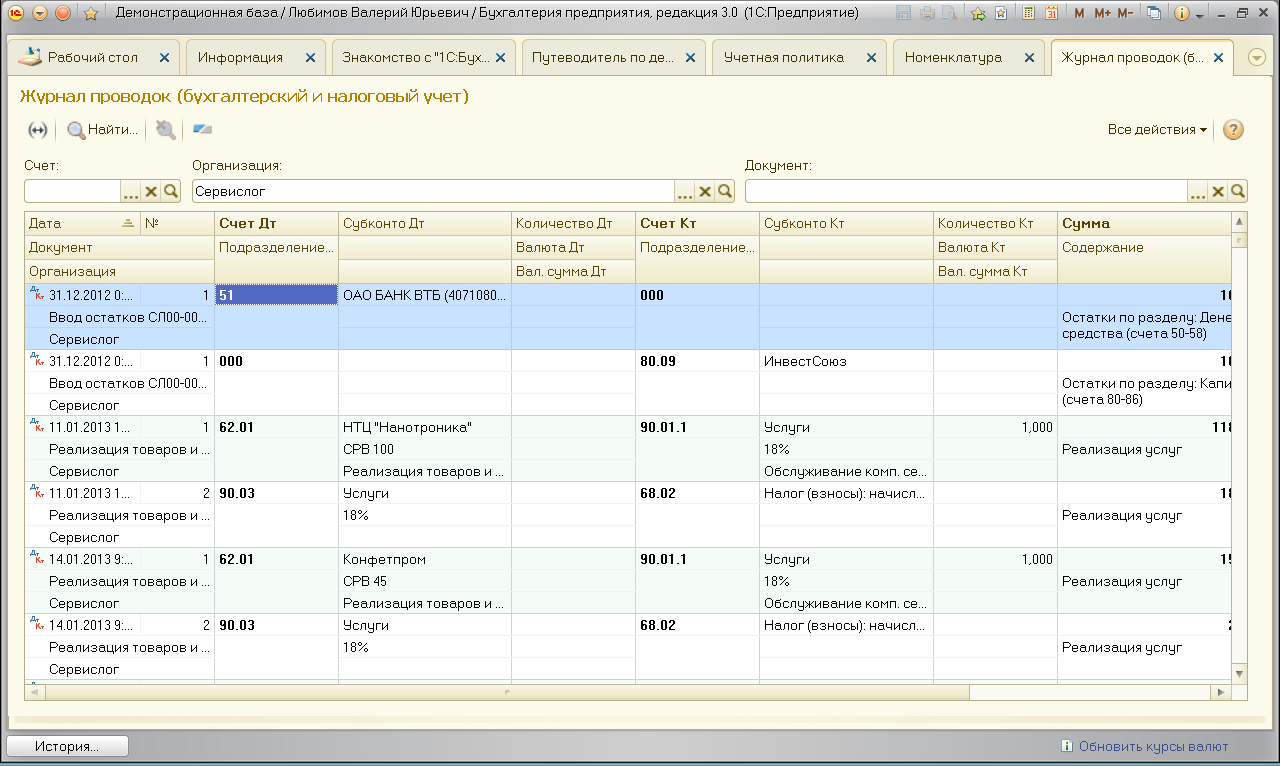

При просмотре любого из отчетов пользователь имеет право добавлять новые проводки, редактировать старые и даже удалять ненужные.

Удаление проводок

Каждая из операций в 1С принадлежит документам, поэтому удаление в журнале проводок должно выполняться непосредственно с применением самого документа.

При удалении в журнале проводок действие будет принадлежать ко всей операции, а не только к выбранной строке.

Документ может быть удален или помечен при удалении. Способность удаления документа формируется во время конфигурирования. Если данная возможность уже определена, то во время работы пользователя следует выбрать режим удаления: пункт «Параметры», меню «Сервис», закладка «Общие» и параметр «Режим удаления объектов». Режим работы системы можно определить по названию пункта в меню «Действия».

Во время работы в режиме пометки на удаление система обусловлена поддержанием ссылочной целостности информационной базы. Это означает, что в указанном режиме не проводится удаление документа, а только устанавливается пометка на удаление.

Замечание 1

Для того чтобы пометить операцию на удаление, необходимо установить курсор на необходимую строку журнала операций или проводок и воспользоваться клавишей Delete или выбрать пункт «Удалить», перейдя в меню «Действия» главного меню программы.

Если была установлена пометка на удаление документа, который участвовал в формировании операции, то он становится не проведенным. Это означает, что действия, выполненные в процессе проведения, во время отмены будут удалены вместе с проводками сформированной операции.

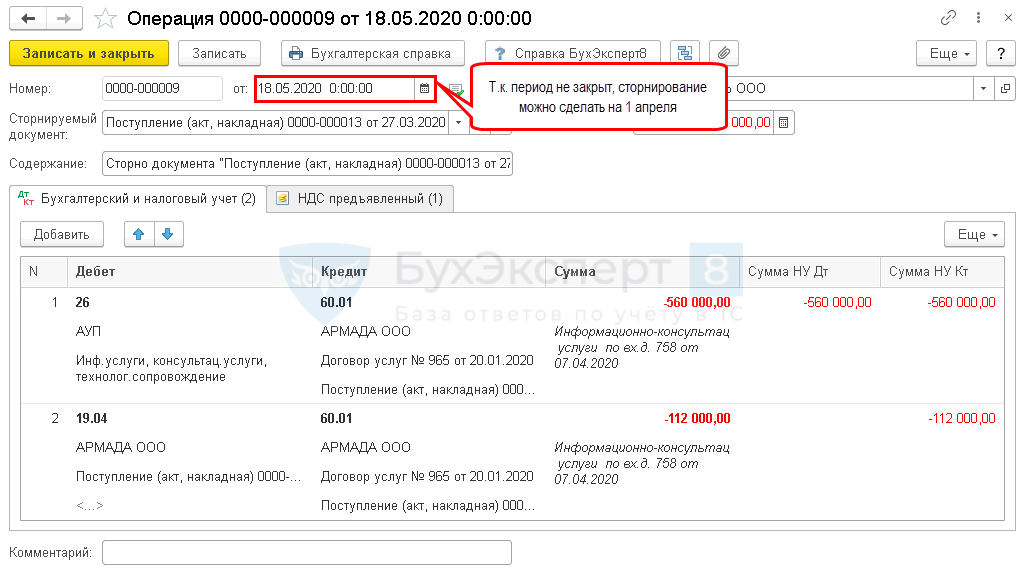

Как в программе 1С:Бухгалтерия предприятия ред. 3.0. сделать сторно ошибочного документа поступления и отразить уточнение в Декларации по НДС?

Вопрос:

Как в программе 1С:Бухгалтерия предприятия ред. 3.0. сделать сторно ошибочного документа поступления и отразить уточнение в Декларации по НДС?

Ответ:

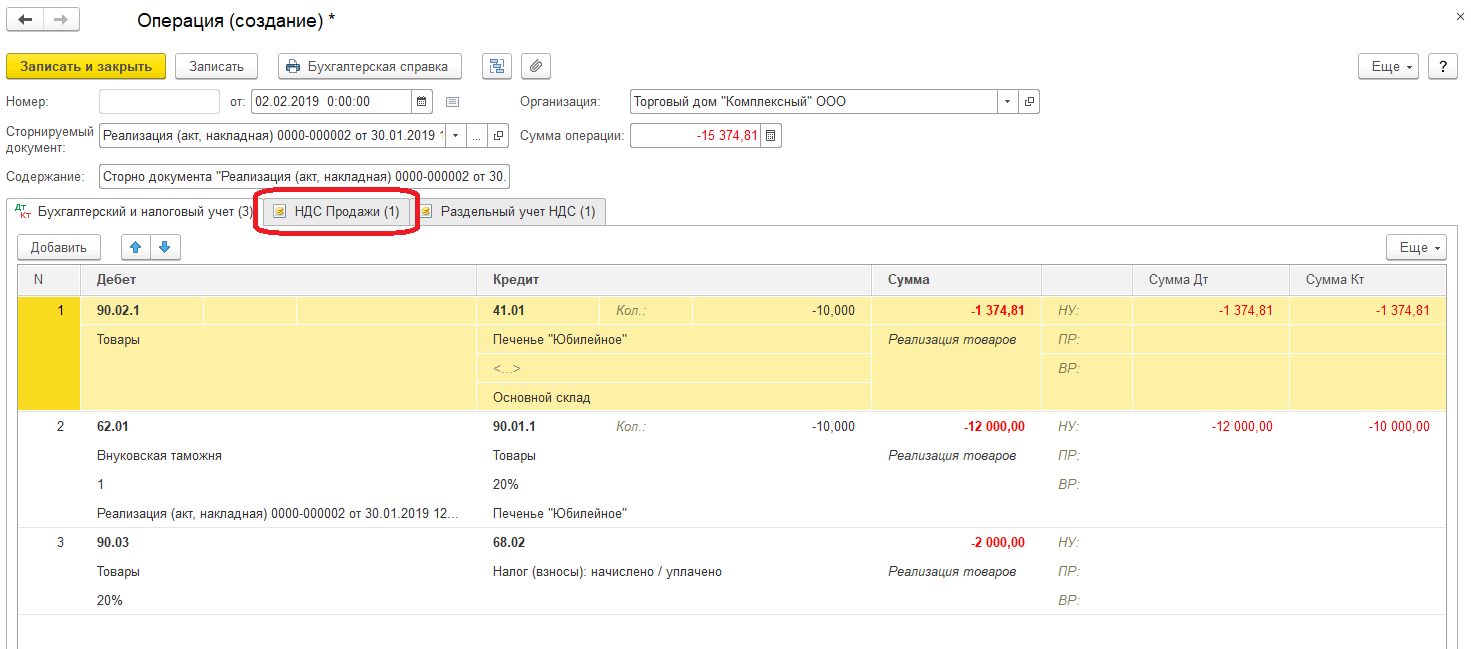

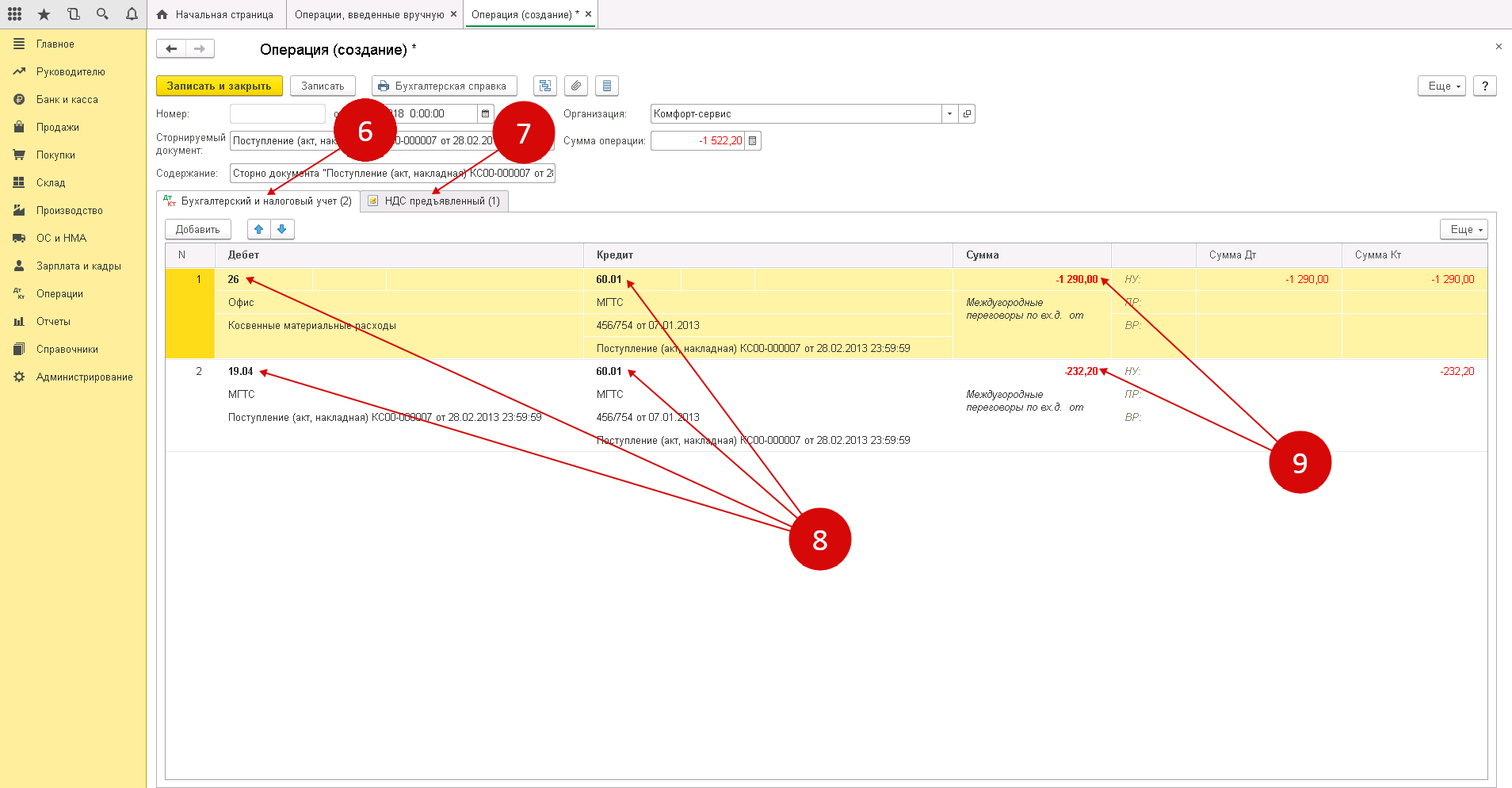

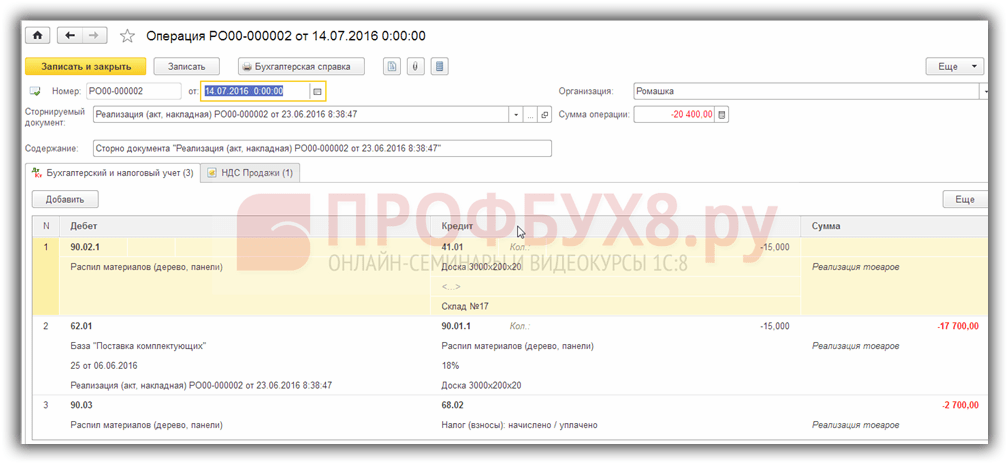

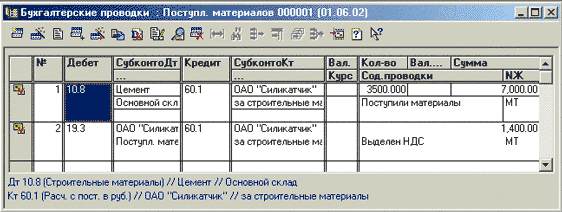

Для того чтобы отсторнировать ошибочно введенный документ в программе переходим на вкладку «Операции» и выбираем пункт «Операции, введенные вручную». Создаем новый документ с видом операции «Сторно документа». В поле «Сторнируемый документ» выбираем ошибочно введенный документ поступления, проводки по бухгалтерским счетам и регистру учета НДС заполняются автоматически

Обратите внимание, что помимо вкладки «Бухгалтерский и налоговый учет», на которой отражены сторнирующие проводки по операции поступления, в документе еще есть вкладка «НДС предъявленный», предназначенная для внесения изменений в подсистему налогового учета по НДС. Именно поэтому нужно оформлять операцию как сторно документа, корректно выбирая ошибочное поступление, а не просто формировать бухгалтерские проводки по счетам ручной операцией

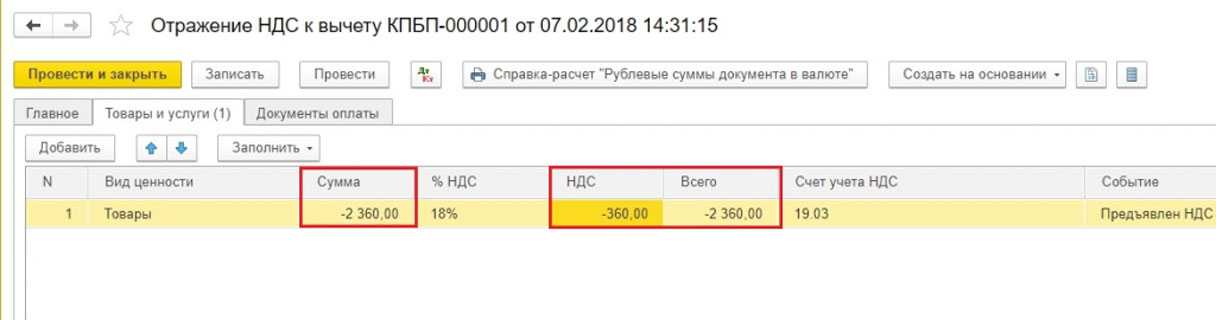

Но для аннулирования записи книги покупок данной операции недостаточно, необходимо создать еще один документ, который называется «Отражение НДС к вычету» и также находится на вкладке «Операции». Создаем новый документ, выбираем контрагента, договор, ошибочное поступление и проставляем все галочки на вкладке «Главное», указывая период записи доп. листа. Переходим на вкладку «Товары и услуги» и нажимаем «Заполнить» – «Заполнить по расчетному документу». После автоматического заполнения документа изменяем все суммы на данной вкладке на отрицательные, а в графе «Событие» выбираем «Предъявлен НДС к вычету». Проводим документ и смотрим проводки. Далее сформируем уточненную декларацию за 4 квартал 2020 года (период совершения ошибки). Для этого переходим на вкладку «Отчеты» и выбираем пункт «Регламентированные отчеты». Создаем новую декларацию по НДС, указываем номер корректировки и заполняем отчет. Информация о произведенной корректировке должна быть отражена в Разделе 8 прил. 1.

Редактирование проводок

Для того чтобы вывести отчеты о проводках, необходимо применить меню ФинГрада или воспользоваться кнопками на панели инструментов данного меню.

Операции, которые были введены вручную, редактируются в форме, что использована для их ввода.

Для того чтобы изменить операцию, которая была сформирована документом, необходимо отредактировать документацию, что заново формирует процесс при помощи сделанных изменений. Но операции, которые были сформированы документами, могут редактироваться непосредственно в форме операции. Эта способность может быть определена в момент конфигурирования для определенных видов документов.

В операции, сформированной документом, редактировать можно только проводки и реквизиты, но следует иметь ввиду, что если документ после изменения операции перепровести, то все изменения, которые были заданы вручную, могут пропасть.

Чтобы редактировать операцию, необходимо зайти в главное меню и выбрать пункт «Действия», затем следует выполнить действие «Открыть операцию». Если необходимо отредактировать документ, то нужно обратиться на панель инструментов или в главное меню и выбрать раздел «Действия». В нем нужно открыть пункт «Документ», а после этого воспользоваться подпунктом «Открыть документ».