Анализ возможных налоговых льгот

При оформлении налоговой отчетности по операциям с криптовалютой стоит также обратить внимание на возможные налоговые льготы или освобождения, которые могут применяться к цифровым активам. Например, в некоторых странах существует возможность освобождения от налога на прибыль при условии удержания цифровых активов в течение определенного срока

Также могут существовать различные налоговые льготы для инвестиций в криптовалюту или для бизнесов, осуществляющих операции с цифровыми активами. Поэтому перед началом операций с криптовалютой рекомендуется изучить возможные налоговые льготы в вашей стране

Например, в некоторых странах существует возможность освобождения от налога на прибыль при условии удержания цифровых активов в течение определенного срока. Также могут существовать различные налоговые льготы для инвестиций в криптовалюту или для бизнесов, осуществляющих операции с цифровыми активами. Поэтому перед началом операций с криптовалютой рекомендуется изучить возможные налоговые льготы в вашей стране.

Что будет за неуплату налогов с криптовалюты

Платить налоги очень важно, так как можно нарваться на неприятный штраф и даже получить тюремный срок. Срок давности по налоговым нарушениям — 3 года, но на практике может быть и больше

Давайте разберемся в механизме расчета срока давности

Срок давности по налоговым нарушениям — 3 года, но на практике может быть и больше. Давайте разберемся в механизме расчета срока давности.

Предположим, что вы как юрлицо не уплатите налоги за 2023 год в срок, то есть до 28 марта 2024 года. Срок давности отсчитывается со дня совершения правонарушения, то есть с 29 марта, но тут есть один нюанс.

Так как правонарушение было совершено уже в 2024 году, который является новым налоговым периодом, то срок давности будет отсчитываться с окончания этого периода — с 1 января 2025 года.

По итогу, за правонарушение, совершенное в марте 2024 года срок давности отсчитывается с января 2025. Так со дня нарушения пройдет не 3 года, прежде чем привлечь к ответственности уже будет нельзя, а 3 года и 9 месяцев.

Физлица и ИП

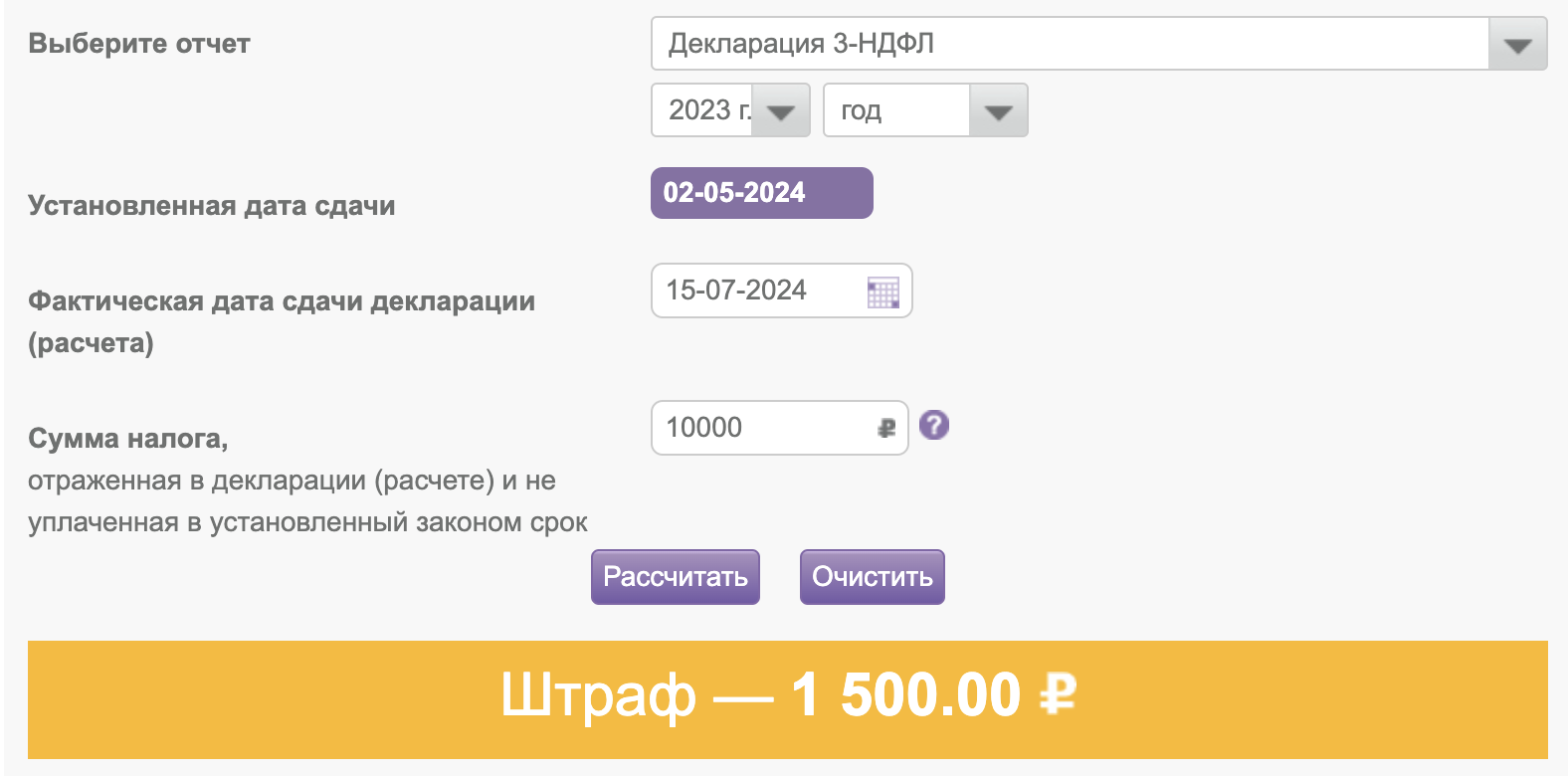

Если декларация 3-НДФЛ не была предоставлена до 30 апреля, то за каждый месяц просрочки будет начисляться 5% от суммы налога.

Минимальный штраф — 1000 рублей.

Рассчитать штраф можно на сайте.

Если декларация 3-НДФЛ не была предоставлена до 30 апреля и налог не был уплачен до 15 июля, то:

- штраф составит 20% от налога при неумышленный просрочке;

- 40% при умышленной.

Доказать неумышленность просрочки будет сложно, так что с большой вероятностью штраф будет 40%. Также стоит учитывая то, что этот штраф будет выписан уже через 2,5 месяца после окончания срока подачи декларации, а за каждый месяц начисляется по 5% от суммы налога.

Получается, что спустя три месяца с даты окончания периода для подачи декларации нужно будет оплатить до 55% от налога и сам налог.

Штраф за просрочку подачи декларации не может превышать 30% от суммы налога, но к штрафу за неуплату это не относится.

Такое же наказание ждет и ИП. Отличаться будут только даты, до которых нужно подать декларацию и уплатить налог.

Если сумма неуплаченного налога будет больше 2,7 млн рублей, то нарушителю грозит один из вариантов:

- штраф от 100 000 до 300 000 рублей или заработная плата или другой доход за период от 1 до 2 лет;

- принудительные работы на срок до 1 года;

- арест на срок до 6 месяцев;

- тюремное заключение на срок до 1 года.

Если сумма неуплаченного налога будет больше 13 млн рублей, то наказание будет ужесточено:

- штраф от 200 000 до 500 000 рублей или заработная плата или другой доход за период от 1,5 до 3 лет;

- принудительные работы на срок до 3 лет;

- лишение свободы на срок до 3 лет.

Юрлица

С юрлиц спрос намного больше, чем с физлиц. За каждый документ, который не был сдан в срок, юрлицо получает штраф в 200 000 рублей.

За уклонение от уплаты налогов юрлицо получит дополнительное наказание. Его размер определяется суммой неуплаченных налогов:

- крупный размер — от 15 млн рублей за три года;

- особо крупный размер — от 45 млн рублей за три года.

В качестве наказания при крупном размере юрлицо может получить один из вариантов:

- штраф от 100 000 до 300 000 рублей;

- штраф в размере заработной платы или иного дохода за период от 1 до 2 лет;

- принудительные работы до 2 лет с лишением права заниматься определенной деятельностью или занимать определенную должность на срок до 3 лет;

- арест на срок до 6 месяцев;

- лишение свободы на срок до 2 лет с лишением права заниматься определенной деятельностью или занимать определенную должность на срок до 3 лет.

При особо крупном объеме неуплаченных налогов наказание ужесточится:

- штраф от 200 000 до 500 000 рублей;

- штраф в размере заработной платы или иного дохода за период от 1 до 3 лет;

- принудительные работы до 5 лет с лишением права заниматься определенной деятельностью или занимать определенную должность на срок до 3 лет;

- лишение свободы на срок до 6 лет с лишением права заниматься определенной деятельностью или занимать определенную должность на срок до 3 лет.

Лишение права заниматься определенной деятельностью или занимать определенную должность может быть бессрочным.

Как налоговая может узнать, что у меня есть криптовалюта? Зачем мне это?

Новый закон вынуждает обладателей криптовалюты декларировать ее и сообщать в налоговый орган о проведенных операциях. Так, в Законе о цифровых финансовых активах и цифровой валюте указано, что требовать в суде защиты своих прав владельцы криптовалюты могут только в случае ее декларирования . Для некоторых категорий граждан сообщать о наличии криптовалюты и вовсе обязательно (госслужащие, сотрудники госкорпораций). Одновременно с этим Минфин разрабатывает поправки, предусматривающие обязательное декларирование операций с криптовалютой свыше определенной суммы (в проекте сейчас фигурирует сумма, эквивалентная 600 тыс. руб.).

Получается, что, с одной стороны, владельцам криптовалюты выгодно сообщать о ее наличии, чтобы в случае конфликта защитить ее. С другой же стороны, если владелец криптовалюты обязан был сообщить о ее наличии или об операциях с ней, но не сообщил, то его будет ждать ответственность. Ранее суды не могли понять, чем является цифровая валюта, можно ли выносить решение о ее возврате и подлежат ли права владельцев криптовалюты защите.

Криптовалюта и налоги

Необходимость уплаты налога с доходов от операций с криптовалютой прямо указывается в письме Федеральной налоговой службы России (ФНС) от 4 июня 2018 года № БС-4-11/10685@ «О порядке налогообложения доходов физических лиц», поэтому уклоняться от обязательств не рекомендуется. Тем более, на сегодняшний день налоговые правила на доход от цифровой валюты и на любой другой доход не имеют отличий.

Как рассчитать налог:

- выгрузить из всех аккаунтов на криптобиржах, кошельках и прочих активах все операции, связанные с фиатными деньгами с 1 января по 31 декабря 2022 года;

- если фиат получен в иностранной валюте, нужно перевести его в рубли по актуальному курсу ЦБ;

- сложить сумму доходов с цифровых валют, и если она превышает расходы — это и есть прибыль.

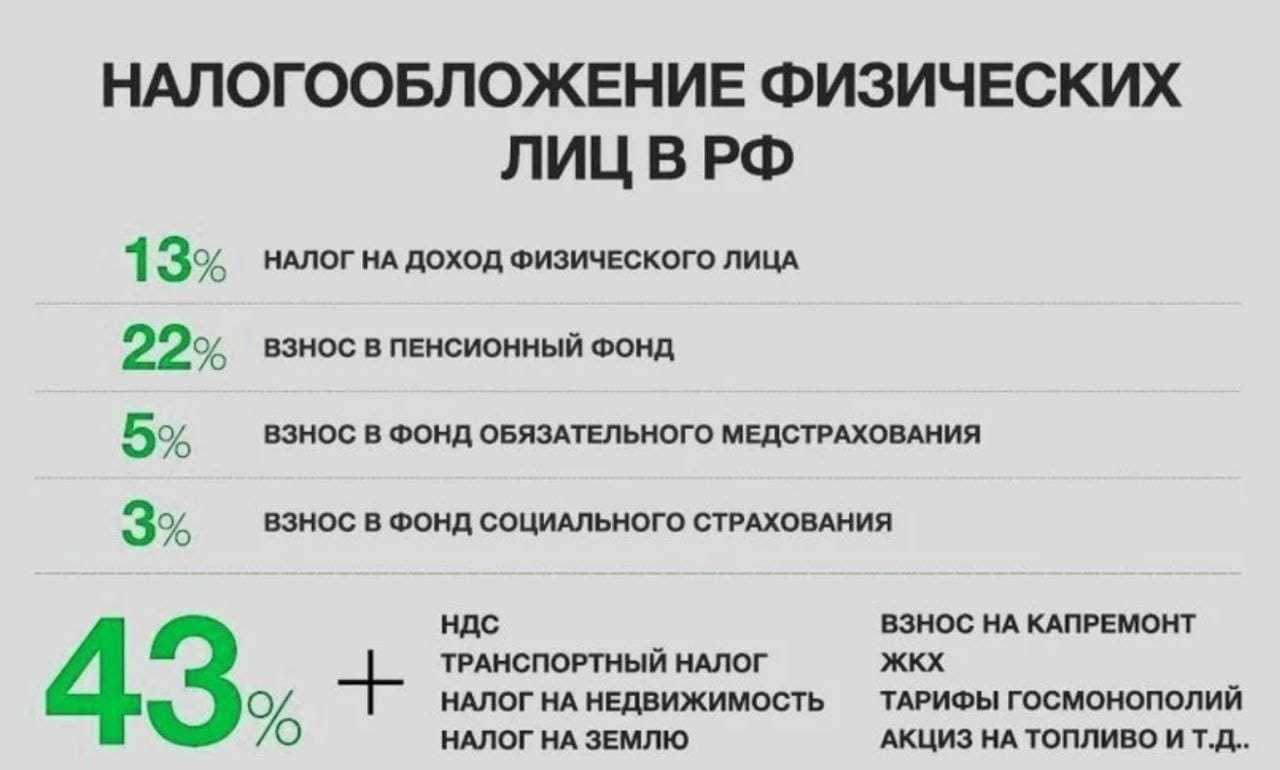

Физическим лицам придется отдать 13% от дохода, а если он превысит 5 млн руб. за один год, то 15%.

Важно знать, что обязанность уплаты налогов от торговли криптовалютами появляется в момент продажи криптовалюты на бирже за фиатную валюту (RUB, EUR, USD и т.д.). Расходы на приобретение учитываются в момент перевода фиатных валют в цифровую валюту

Налоговое регулирование криптовалют в Великобритании

Криптовалюты подлежат налогообложению в Великобритании, и существуют четкие правила в отношении налогов на прирост капитала от криптовалют и налогов на определенные переводы цифровой валюты.

Инвестиции в криптовалюту, хранение ее в криптокошельке или перевод между кошельками не облагаются налогами. Если вы передадите часть своих криптоактивов на благотворительность или подарите их супругу, эти активы также не облагаются налогами.

С другой стороны, добыча криптовалют или майнинг считается доходной деятельностью, и эта прибыль попадает в ваш годовой доход. Владение криптовалютой и ее последующая продажа с прибылью облагается налогом на прирост капитала в Великобритании.

В Великобритании граждане имеют 12 570 фунтов стерлингов на прирост капитала, что означает, что вы не платите никаких налогов, если ваш прирост капитала ниже этого порога. Однако, правительство Великобритании сократит налоговое пособие с апреля 2023 года до 6 000 фунтов стерлингов.

Если ваш прирост капитала превышает уровень налоговой льготы, вы заплатите 20% налогов, если ваш годовой доход ниже 50 270 фунтов стерлингов, и 40%, если ваш доход составляет до 150 000 фунтов стерлингов. Пользователи с годовым доходом свыше 150 000 фунтов стерлингов облагаются налогом по ставке 45%.

Стоит отметить, что правительство Великобритании снизит последний порог подоходного налога со 150 000 фунтов стерлингов до 125 140 фунтов стерлингов в апреле 2023 года.

Покупка товаров или услуг за криптовалюту в зарубежных сервисах

Российским гражданам и компаниям запрещается принимать криптовалюту в оплату товаров, работ и услуг в соответствии с законодательством РФ. Оно запрещает проводить операции, принимать или перечислять в оплату криптовалюту по закону «О цифровых финансовых активах». Где бы ее не проводили, эта операция для российских граждан является незаконной. За незаконный прием криптовалюты в качестве оплаты налагается штраф в размере:

- от 20 тыс. до 200 тыс. руб. для физлиц;

- от 50 тыс. до 400 тыс. руб. для должностных лиц;

- от 100 тыс. до 1 млн руб. для юрлиц.

Но есть и другой путь для тех, кто получает в оплату криптовалюту от иностранных компаний. При работе с ними договор может быть заключен по законам их страны — например, по английскому праву. В нем должны быть детально прописаны все способы оплаты и суммы в криптовалюте. Тогда в РФ можно будет подтвердить, что вся криптовалюта была законно получена и сделки регулировались иностранным правом.

С точки зрения российского законодательства, это будет считаться безвозмездным получением имущества. В этом случае с полученной по договору криптовалюты нужно заплатить 13% или 15% налога.

Как отражать операции с криптовалютой в бухгалтерском учете?

По итогу, за правонарушение, совершенное в марте 2023 года срок давности отсчитывается с января 2024. Так со дня нарушения пройдет не 3 года, прежде чем привлечь к ответственности уже будет нельзя, а 3 года и 9 месяцев

Платить налоги очень важно, так как можно нарваться на неприятный штраф и даже получить тюремный срок

Соответственно, такой механизм на практике нельзя использовать для массовой проверки всех владельцев криптовалюты. В то же время основным источником информации по операциям с криптовалютой являются иностранные криптовалютные биржи, отмечает Лихачев. Но автоматического обмена между ними и налоговыми органами разных стран, в том числе России, не существует. Однако помощь в декларировании монет и подаче всех необходимых документов по «крипте» — это не все, что мы можем предложить нашим клиентам. Наша помощь может заключаться в том числе и в том, чтобы своевременно следить за всеми текущими налоговыми изменениями, включая и те, которые могут касаться в том числе уплаты налогов и подачи декларации в ФНС.

Как обстоит дело с налогообложением крипты в России?

Имущество может быть использовано для получения дохода, поэтому заработок от использования криптовалют облагается налогом. Если криптовалюта просто лежит на счете (кошельке), обязанности уплачивать с нее налог не возникает, объяснил преподаватель Moscow Digital School Дмитрий Кириллов. Если владелец криптовалюты продаст ее и получит доход, с такого дохода нужно будет уплатить налог. За отчетный период (ежегодно до 30 апреля) следует суммировать все полученные доходы от реализации криптоактивов, рассказал партнер NOA Circle Russia Эдуард Давыдов. Для этого нужно скачать доступные отчеты по биржам, обменникам, p2p-площадкам, а также выписки с банковских карт и/или счетов, с помощью которых вы приобретали и продавали криптовалюту.

- У индивидуальных предпринимателей есть разные системы налогообложения, добавил член Комиссии по правовому обеспечению цифровой экономики Московского отделения Ассоциации юристов России Ефим Казанцев.

- К доходам относится вся прибыль с реализации криптоактивов за вычетом расходов на покупку.

- Исходя из общих принципов налогообложения, при продаже криптовалют в любом случае возникает налогооблагаемый доход.

- И российское законодательство по бухучету, ни международные стандарты отчетности не содержат каких-либо специальных правил учета операций с цифровой валютой.

- Если же у Вас все грамотно оформлено – налоговая в любом случае обязана принять эти расходы, поскольку это предусмотрено законом и многочисленными разъяснениями МинФина.

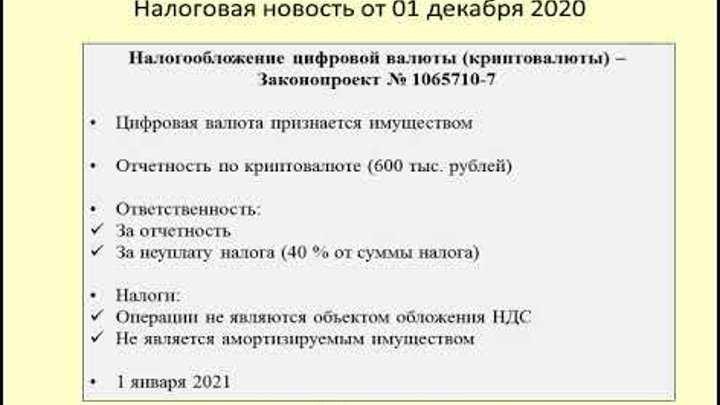

Власти обсуждают вопрос введения переходного периода по этому налогообложению. При этом, еще осенью 2020 года российское Министерство финансов предложило внести поправки в закон о ЦФА. Если их примут, то владельцам «крипты» придется отчитываться за любые операции с ней, суммарный доход по которым за год будет больше, чем 600 тысяч рублей.

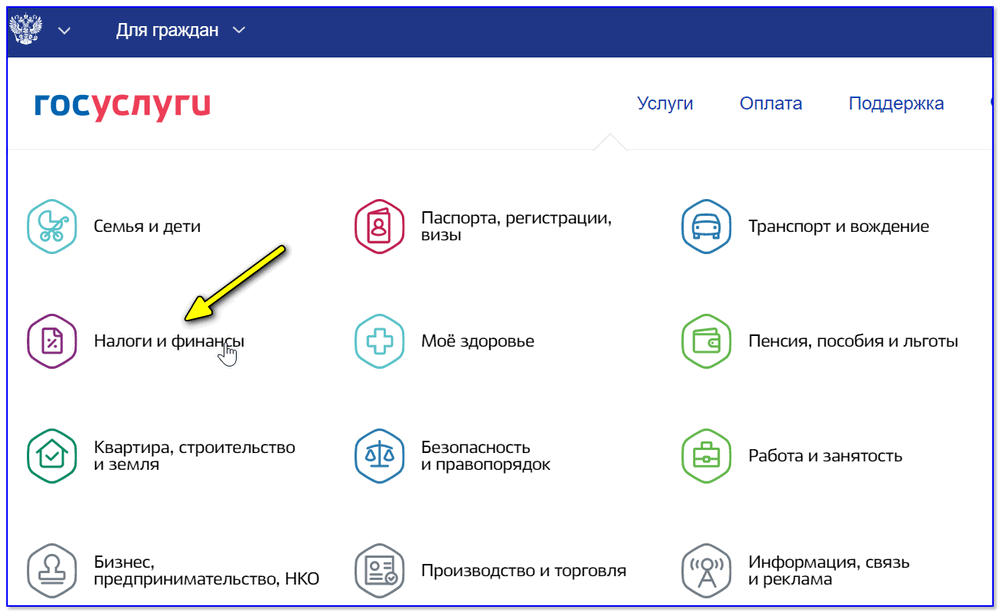

Если декларация 3-НДФЛ не была предоставлена до 30 апреля (2 мая в 2023 году), то за каждый месяц просрочки будет начисляться 5% от суммы налога. Срок давности по налоговым нарушениям — 3 года, но на практике может быть и больше. Подать декларацию 3-НДФЛ онлайн можно через Госуслуги и сервис ФНС, но для этого нужна усиленная квалифицированная подпись. Также можно прийти в ФНС или МФЦ по месту прописки или отправить декларацию по почте. Давайте подробнее разберемся в налогообложении и декларировании дохода для каждой группы.

I. Очень кратко о криптовалюте

Перед рассмотрением вопросов налогообложения НДС целесообразно кратко определить, что же из себя представляет криптовалюта в российском правовом поле.

В российском законодательстве термин «криптовалюта» не определяется и не раскрывается; общие нормы, регулирующие правовой статус криптовалют, отсутствуют.

Однако, например, в одном из докладов Центрального Банка РФ криптовалюты определяются как децентрализованные виртуальные валюты, основанные на математических алгоритмах и защищенные методами криптографии, работающие в децентрализованной платежной системе.

«Классические» криптовалюты не являются денежной единицей какого-либо государства и (или) официальной международной денежной/расчетной единицей.

С точки зрения российского законодательства криптовалюта подпадает под признаки цифровой валюты, являясь одной из возможных разновидностей цифровой валюты (ч. 3 ст. 1 Федерального закона № 259-ФЗ «О цифровых финансовых активах, цифровой валюте и о внесении изменений в отдельные законодательные акты Российской Федерации; далее по тексту – «Закон № 259-ФЗ»). Такая позиция прослеживается и в научной литературе.

Заслуживает внимания позиция, сформулированная в Постановлении Девятого арбитражного апелляционного суда от 15.08.2023 № 09АП-35215/2023 по делу № А40-273884/2022: под криптовалютой понимается разновидность цифровой валюты, основанная на применении криптографии для создания и контроля новых единиц валюты и осуществления транзакций. Поскольку криптовалюта не подлежит централизованному регулированию, ее можно отнести к виртуальной валюте либо, с учетом особенностей, выделить в отдельную разновидность цифровой валюты.

В России оборот цифровой валюты (в т.ч. криптовалюты) не является абсолютно свободным, некоторые операции запрещены.

Например, российское законодательство предусматривает существенные ограничения для следующих субъектов:

-

российские юридические лица;

-

филиалы, представительства и иные обособленные подразделения международных организаций и иностранных юридических лиц, компаний и других корпоративных образований, обладающих гражданской правоспособностью, созданные на территории России;

-

физические лица, фактически находящиеся в России не менее 183 дней в течение 12 следующих подряд месяцев.

Вышеперечисленные категории субъектов не вправе принимать цифровую валюту (в т.ч. криптовалюту) в качестве встречного предоставления за передаваемые ими (им) товары, выполняемые ими (им) работы, оказываемые ими (им) услуги или в качестве иного способа, позволяющего предполагать оплату товаров (работ, услуг) (ч. 5 ст. 14 Закона № 259-ФЗ).

В России запрещается даже распространение информации о предложении и (или) приеме цифровой валюты (в т.ч. криптовалюты) в качестве способа оплаты/расчета за товары (работы, услуги) (ч. 7 ст. 14 Закона № 259-ФЗ).

Таким образом, использование в России цифровой валюты (в т.ч. криптовалюты) в качестве средства платежа/способа оплаты за товары (работы, услуги) фактически запрещено.

Прочие операции с цифровой валютой (в т.ч. с криптовалютой), например, дарение, купля-продажа, майнинг, – не запрещены. Купля-продажа цифровой валюты (в т.ч. криптовалюты) может использоваться и как способ инвестирования – это тоже не запрещено.

Кроме того, не запрещено использовать цифровую валюту (в т.ч. криптовалюту) в качестве средства платежа/способа оплаты за пределами России, например, при совершаемых за пределами России сделках с оплатой в адрес иностранных юридических лиц либо с оплатой в адрес физических лиц, преимущественно проживающих за пределами России в течение 12 следующих подряд месяцев. Даже если другой стороной таких сделок (оплачивающей стороной) будет являться, например, гражданин России – налоговый резидент России.

На наш взгляд, крайне спорным является вопрос об отнесении цифровой валюты (в т.ч. криптовалюты) к тому или иному виду объектов для целей налогообложения (ст. 38 НК РФ, ст. 128 ГК РФ). В частности, можно ли отнести цифровую валюту (в т.ч. криптовалюту) к имуществу или даже конкретно к имущественным правам? На этот вопрос нет однозначного ответа. В том числе, в литературе указывается на то, что цифровую валюту (в т.ч. криптовалюту) следует рассматривать как совершенно новый объект гражданского права.

Обозначенный вопрос отнюдь не только теоретический, он имеет и вполне практическое значение, о котором мы частично упомянем далее.

Учет операций с криптовалютой

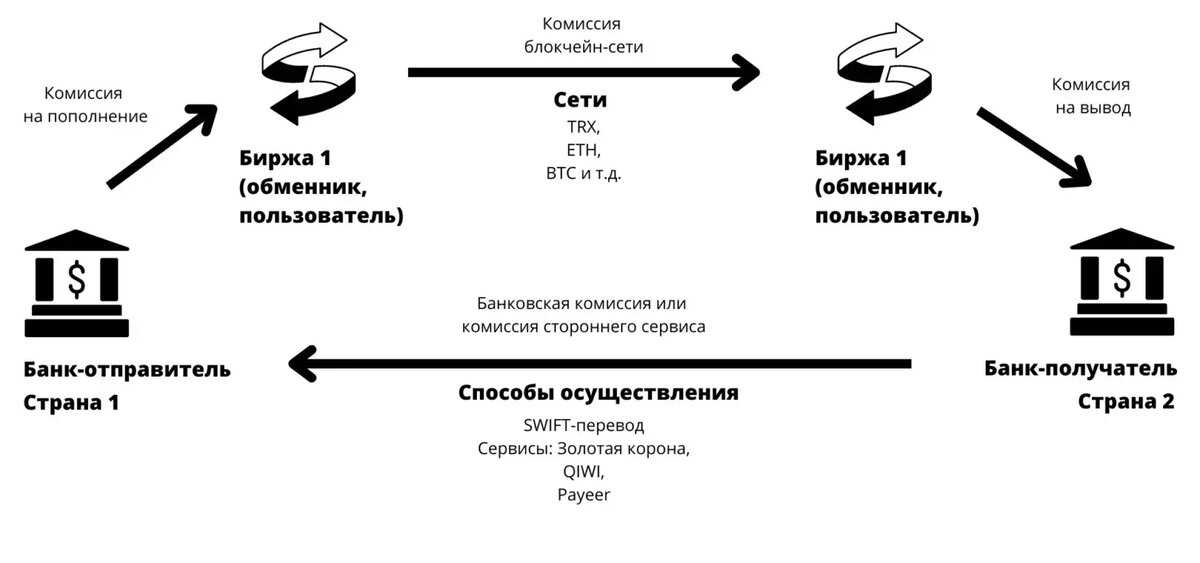

Для правильного оформления налоговой отчетности по операциям с криптовалютой необходимо вести точный учет всех операций с цифровыми активами. Это включает в себя учет приобретенных и проданных криптовалют, а также любых других операций, таких как обмен криптовалюты на другие цифровые активы или фиатные деньги, хранение криптовалюты на кошельках и т.д.

Одним из основных аспектов учета операций с криптовалютой является определение стоимости приобретения и стоимости реализации цифровых активов. Для этого необходимо учитывать курс криптовалюты на момент каждой операции, а также учитывать комиссии и другие расходы, связанные с операциями.

Как продать биткоины и избежать уплаты налогов?

Если вы уже продали биткоины, будучи налоговым резидентом в юрисдикции с высоким уровнем налогообложения, вы почти ничего не можете сделать, вам придется платить налоги. В противном случае будет, возможно, считаться, что вы уклоняетесь от уплаты налогов.

Однако, если вы еще не продали свои биткоины, у вас все еще есть возможность, переезжайте в страну с низким уровнем налогообложения. После этого вы сможете продать биткоины и обналичить средства.

Во многих странах не взимаются налоги с продажи биткоинов, поэтому сотни людей переезжают в страны с низким уровнем налогообложения, чтобы избежать уплаты налогов… Но…

Операции с криптовалютой признаются валютными

Антон Алексеев, партнер юридической фирмы Law & Commerce Offer:

По мнению ФНС России, операции, связанные с приобретением или реализацией криптовалют, если при этом используется фиатная валюта, являются валютными операциями. Порядок их проведения установлен Законом «О валютном регулировании и валютном контроле». Такие операции должны осуществляться через счета резидентов, открытые в уполномоченных банках9.

Иными словами, внешнеторговые сделки с криптовалютой должны соответствовать специальным требованиям Центробанка10. Прежде всего это касается сделок по купле-продаже криптовалюты на сумму более 600 000 рублей. В таких случаях придется предоставить документы в банк. Это могут быть внешнеторговый контракт, договор купли-продажи криптовалюты или договор, заключенный с криптобиржей, а также письменные пояснения, в которых раскрывается экономический смысл операции.

Куда переезжают крупные владельцы биткоинов и криптовалют?

Несколько наших клиентов и сотрудников сменили налоговое резидентство, чтобы продать свои биткоины или криптовалюту, поэтому у нас есть информация из первых рук о тех странах «с позитивным регулированием криптовалют», которые с распростертыми объятиями приветствуют инвесторов с криптоактивами.

Таким образом, в нашем топ-4 направлений на 2022 год, где можно продать биткоины, входят следующие страны:

Объединенные Арабские Эмираты

Это один из выдающихся финансовых центров Персидского залива, известный своими высокими небоскребами, международным аэропортом и нулевым налогообложением. За последнее десятилетие ОАЭ привлекли тысячи новых резидентов, которые решили переехать в эту страну сами или перенести свой бизнес, будь то холдинговые компании или стартапы. В основном «новую кровь» привлекают нулевое прямое налогообложение и возможности, которые предлагают «зоны свободной торговли».

В таких зонах резиденты не платят налоги с продажи биткоинов, и это еще не все. Биткоины и альткоины принимаются для покупки активов, таких как роскошные автомобили, яхты, часы или недвижимость.

Монако

Жемчужина Средиземноморья, известная своим гламуром и казино, также является излюбленным направлением для крупных владельцев криптовалют. Продажа биткоинов без уплаты налогов — обычное дело в Монако, особенно в банке, который, похоже, весьма дружелюбен к криптовалютам, когда дело доходит до монетизации.

Монако — идеальное место для крупных владельцев недвижимости, которые могут позволить себе там жить. И вид на жительство в Монако уже получили некоторые клиенты Relocate&Save.

Андорра

Страна на Пиренеях, несмотря на установление 10%-ного налога на прибыль от продажи биткоинов или других криптовалют, предлагает очень выгодное налогообложение по сравнению с другими странами ЕС и разрабатывает закон о криптовалютах, который позволит применять большие льготы для тех, кто продает криптовалюты и реинвестирует прибыль в активы страны (банковские продукты, недвижимость и т.д.).

Однако банковская индустрия по-прежнему, похоже, неохотно принимает «обналичивание», а закон о криптоактивах еще немного «сырой». Несмотря на это, компания Relocate&Save помогла нескольким своим клиентам переехать в Андорру, чтобы избежать уплаты налога на богатство с криптоактивов и, таким образом, уменьшить налоговое бремя за продажу биткоинов.

Португалия

Помимо хорошо известного особого налогового режима для нерезидентов (NHR), космополитичного Лиссабона и потрясающих видов с побережья Алгарве, Португалия также славится как отличное место для продажи биткоинов или криптовалют.

В общих чертах Португалия не взимает налоги с продажи криптовалют, поскольку согласно налоговому постановлению, вынесенному налоговыми органами Португалии в 2016 году, прирост капитала, полученный от продажи биткоинов или других криптовалют, не подпадает ни под одну налогооблагаемую категорию в соответствии с португальским законодательством.

Несмотря на другие случаи, имейте в виду, что налогообложение криптовалют в Португалии вызвало споры, поскольку в некоторых случаях операции с криптовалютами облагаются налогом в размере 20%. Таким образом, предварительный анализ, проведенный налоговым экспертом, очень важен.

Однако при продаже криптовалют возникает серьезная проблема, которую не решили многие страны, а именно – возможность перевода биткоинов в евро или другие законные платежные валюты.

Прослеживаемость биткоинов и криптовалют зависит главным образом от того, как правила борьбы с терроризмом и предотвращения отмывания денег интерпретируют движения при их покупке и продаже. Следовательно, возникает вопрос…

НДФЛ

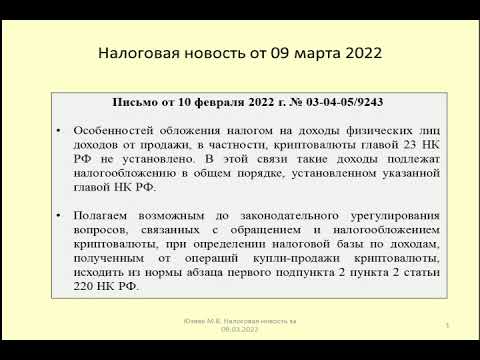

Письмо от 8 ноября 2018 г. № 03-04-07/80764

При продаже криптовалют оснований для применения льготного порядка налогообложения доходов от продажи имущества, установленного пунктом 17.1 статьи 217 НК РФ, не имеется. Положения подпункта 1 пункта 2 статьи 220 НК РФ в части возможности получения имущественного налогового вычета в размере доходов, полученных налогоплательщиком в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика менее трех лет, не превышающего в целом 250 000 руб., в отношении операций купли-продажи криптовалют также неприменимы. Как указывалось в письме Департамента от 17.05.2018 N 03-04-07/33234 до законодательного урегулирования вопросов, связанных с обращением и налогообложением криптовалют, при определении налоговой базы по доходам, полученным от операций купли-продажи криптовалют, возможно исходить из нормы абзаца первого подпункта 2 пункта 2 статьи 220 НК РФ, исходя из которой налоговая база от операций купли-продажи криптовалют определяется как превышение общей суммы доходов, полученных налогоплательщиком в налоговом периоде от продажи соответствующей криптовалюты, над общей суммой документально подтвержденных расходов на ее приобретение.

Письмо от 4 сентября 2018 г. № 03-04-05/63144

В настоящее время законодательством Российской Федерации, включая законодательство Российской Федерации о налогах и сборах, правовой статус криптовалют как особого вида имущества не установлен. С учетом изложенного при продаже криптовалют оснований для применения льготного порядка налогообложения доходов от продажи имущества, установленного пунктом 17.1 статьи 217 НК РФ, не имеется.

Письмо от 24 августа 2018 г. № 03-04-05/60392

В настоящее время законодательством Российской Федерации не определен правовой статус криптовалют. Особый порядок налогообложения доходов при совершении операций с криптовалютами главой НК РФ также не установлен.

Письмо от 12 июля 2018 г. № 03-04-05/48714

Особый порядок налогообложения доходов физических лиц при совершении ими операций с криптовалютами НК РФ не установлен.

Письмо от 5 июля 2018 г. № 03-04-05/46553, Письмо от 21 мая 2018 г. № 03-04-05/34004

В настоящее время законодательством Российской Федерации, включая законодательство Российской Федерации о налогах и сборах, не определен правовой статус криптовалют. В связи с этим, а также с учетом положений пункта 7 статьи 3 НК РФ о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента), полагаем возможным до законодательного урегулирования вопросов, связанных с обращением и налогообложением криптовалют, при определении налоговой базы по доходам, полученным от операций купли-продажи криптовалют, исходить из нормы абзаца первого подпункта 2 пункта 2 статьи 220 НК РФ.

Заключение

В статье мы показали какие операции облагаются налогом на криптовалюту в России, а какие нет. Налогом облагается:

- Продажа криптовалюты за фиат — налог платится с дохода, который вы получили в результате продажи криптовалюты. Расходы на приобретение можно вычесть, если есть документы их подтверждающие.

- Деривативные сделки — платится налог с прироста криптовалюты, исчисленного по его рыночной стоимости на дату получения.

- Получение криптовалюты в дар — получатель должен заплатить 13% или 15% с безвозмездно полученного подарка.

- Криптовалюту получили в качестве оплаты за работу — это незаконно. Даже если вас не привлекут за нарушение закона о цифровых финансовых активах, вы все равно обязаны заплатить 13% или 15% налога с полученного в оплату работ или услуг имущества, то есть криптовалюты.

- Перевод криптовалюты с одного кошелька на другой — если вы переводите в большей сумме, то с прироста криптовалюты нужно заплатить налог.

Налогом не облагается:

- покупка криптовалюты;

- просто владение криптовалютой — платится только налог с продажи криптовалюты;

- получение криптовалюты в дар от близких родственников;

- перевод криптовалюты с одного кошелька на другой — если вы переводите криптовалюту в том же количестве, что и заносили, то есть у вас нет ее прироста.

Редактор:Дмитрий Егоров

Обложка и иллюстрации:Екатерина Ярмаркина