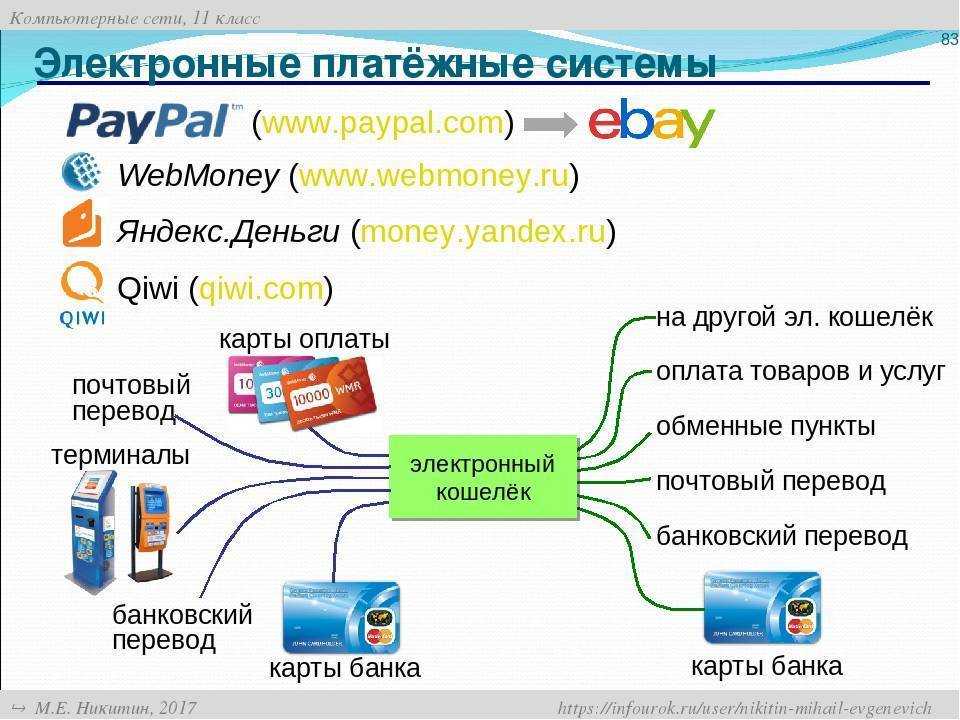

Популярные кошельки в России

Наиболее известные интернет кошельки в России работают по схожему принципу. Однако у каждой платежной системы есть свои отличительные особенности.

Яндекс.Деньги

Платежная система была создана компаниями PayCash и Яндекс в 2002 году. Сервис разрабатывался для россиян, поэтому единственная валюта счета – рубли. Кошелек позволяет оплачивать различные услуги и кредиты в онлайн режиме по всему миру. Для создания аккаунта используется почта Яндекс. Для расширения возможностей и увеличения лимитов пользователю необходимо пройти процедуру идентификации.

Преимущества:

- интуитивно понятный интерфейс не вызывает затруднений даже у тех пользователей, кто впервые завел интернет кошелек;

- низкая комиссия за перевод другому пользователю – 0,5%;

- высокие лимиты для хранения средств и совершения расходных операций после прохождения идентификации владельца;

- круглосуточная служба поддержки клиентов.

К минусам можно отнести возможность открытия счета только в рублях. Привязать счет в иностранной валюте невозможно.

Webmoney

Кошелек позволяет одновременно работать с рублями и иностранной валютой. Сервис существует с 1998 года и признан лучшей системой для работы с заказчиками из других стран. WebMoney предлагает 5 видов аттестатов для пользователей. Чем выше уровень, тем шире круг доступных операций и лимитов. Платежная система разработала несколько приложений для компьютеров и мобильных устройств, управлять своим счетом теперь можно через аккаунт социальной сети.

Достоинства:

- мультивалютный кошелек позволяет проводить операции как в рублях, так и в иностранной валюте;

- распространенность системы WebMoney позволяет без труда переводить средства другим пользователям;

- высокая степень безопасности совершаемых платежей минимизирует риски мошеннических атак и афер.

Недостатки:

- Частая блокировка кошельков при сомнительных операциях. При этом доступ к средствам блокируется не только отправителю, но и получателю до выяснения причин.

- Невысокий уровень популярности кошелька за рубежом. Пополнить баланс или вывести средства при посещении иностранного государства проблематично.

QIWI

Интернет кошелек привязывается к номеру мобильного телефона, что упрощает процесс управления собственными средствами. Поддерживается работа с:

- рублями;

- долларами;

- евро;

- казахстанскими тенге.

Преимущества кошелька QIWI:

- Легко пополнить баланс. Платежные терминалы QIWI присутствуют в крупных торговых центрах, магазинах, остановочных павильонах.

- Низкая комиссия при выводе средств: 2% — на карту, 1,6% — на счет.

- Переводы другим пользователям системы QIWI бесплатны.

- К кошельку можно заказать специальную карту VISA и совершать платежи без комиссий.

Несмотря на ряд достоинств, не все интернет магазины и сервисы работают с QIWI кошельком.

PayPal

Кошелек международной платежной системы позволит совершать операции по всему миру без ограничений. В России она еще не так популярна, но пользователи, которые работают с иностранными заказчиками, оценили удобство сервиса. PayPal работает в 203 странах мира. При создании кошелька счет открывается в национальной валюте. Далее пользователь может привязать еще один счет в иностранной валюте на выбор.

Преимущества:

- широкая известность платежной системы позволит беспрепятственно оплачивать услуги и товары, находясь в заграничных поездках;

- переводы между пользователями одной страны бесплатны;

- за международные переводы удерживается от 0,4% — альтернативный вариант системам денежных переводов, где комиссия выше в несколько раз.

Если интернет-кошелек нужен для получения выплат за выполненную работу в сфере фриланса, многие биржи не работают с PayPal, поэтому придется заводить кошелек другой системы.

Положительные стороны

Теперь о плюсах. Электронные деньги — это очень удобно

Важно понимать, что основная масса их недостатков уже сегодня прекрасно устраняется. В частности, если подобрать хорошее хранилище средств

Итак, к плюсам цифровых денег относят:

- Мобильность. Для цифровых средств нет понятия размера. Кроме того, человек всегда сможет воспользоваться своими деньгами. Все средства будут под рукой. Это сильно подкупает. Не нужно больше стоять в очереди для оплаты квитанций и налогов, можно без проблем перевести деньги в любую точку мира.

- Полная автоматизация. Человеческий фактор при работе с цифровыми деньгами отсутствует. Все операции производятся компьютерами, а затем фиксируются. В электронных платежных системах отсутствует понятие сдачи. А благодаря сохранению истории операций человек сможет понять, куда ушли те или иные деньги.

- Безопасность. Потерять электронные средства почти невозможно. Их не украдут из рук, человек не забудет, куда их положил. Все финансы хранятся на специальном электронном кошельке. Электронные деньги можно потерять только в случае взлома соответствующего хранилища. К счастью, такие ситуации встречаются крайне редко.

- Свобода. При работе с цифровыми финансами юзер может не указывать информацию о себе. Для большинства операций достаточно знать реквизиты счета получателя средств.

- Комфортность использования. Сегодня технологический прогресс не стоит на месте. И теперь цифровые деньги можно использовать почти везде. Главное — правильно подобрать электронный кошелек. Расплачиваться цифровыми средствами разрешается везде, где есть безналичный расчет.

Как уже можно было заметить, плюсов у изучаемых составляющих очень много. Но что еще необходимо знать юзерам? Как работать с электронными деньгами и кошельками?

Как пользоваться

Основной сферой применения электронных денег считаются

расчеты между предприятиями, общественными организациями, частными лицами.

Платежи осуществляются мгновенно за счет современных цифровых технологий. Этим

электронная платежная система отличается от банковских операций, которые могут

длиться несколько часов или 3-5 дней.

Существует несколько способов пользования виртуальной валютой:

Платежи – считаются основным способом применения, с их

помощью происходит расчет за товары, услуги или выполненные заказы. С

электронного кошелька перевод поступает на другой ЭК, банковскую карточку,

счета частных и юридических лиц. Платежи можно делать в любое время суток:

- При приобретении товаров;

- Оплате коммунальных счетов, штрафов ГИБДД, налогов;

- Пополнении баланса оператору сотовой связи или интернет-провайдеру;

- Переводах на благотворительность.

Транзакции отслеживаются, в истории операций сохраняется информация

о дате, времени перевода. После выполнения оплаты на электронную почту

поступает чек – его сохраняют до подтверждения прихода денежных средств, он

служит доказательством проведенной операции.

Терминал или банкомат – относится к популярным средствам

использования виртуальной валюты. Через них можно оплатить покупку, пополнить

счет, получить наличные деньги.

Кредиты – оплату, проведенную при помощи с кредитных

карточек, можно погашать электронными деньгами.

Банковский счет или карточки – электронные деньги переводят

на карту, потом с ее помощью снимают наличные в банкомате, проводят расчеты за

покупки.

Электронную валюту можно отправить при помощи международных

платежных сервисов как банковский перевод. После прихода пользователь может

забрать их в отделении. Способ требует больше времени и используется при

невозможности получить наличные другим методом.

Электронные деньги и Электронные платёжные системы[править | править код]

Понятия «электронных денег» и «электронной платёжной системы» («ЭПС») достаточно часто путают, хотя, на самом то деле, чтобы понять разницу вполне достаточно последовательно провести аналогию с обычными деньгами и обычной платёжной системой. Электронные деньги сами по себе — это платёжный инструмент, то есть — финансовый инструмент, предназначенный для обеспечения платежей. Электронная платёжная система — это инфраструктура, которая обеспечивает функционирование соответствующего ей платёжного инструмента.

В общем случае один и тот же тип электронных денег может, иногда чисто формально, а иногда и фактически опираться на разную инфраструктуру возможны и обратные ситуации — когда одна и та же ЭПС обеспечивает хождение электронных денег разных типов.

Поскольку большинство различий между электронными деньгами того или иного вида относится именно к инфраструктурной (юридической и технологической) составляющей, более подробное описание различных типов электронных денег вынесено из настоящей статьи именно в статью Электронные платёжные системы.

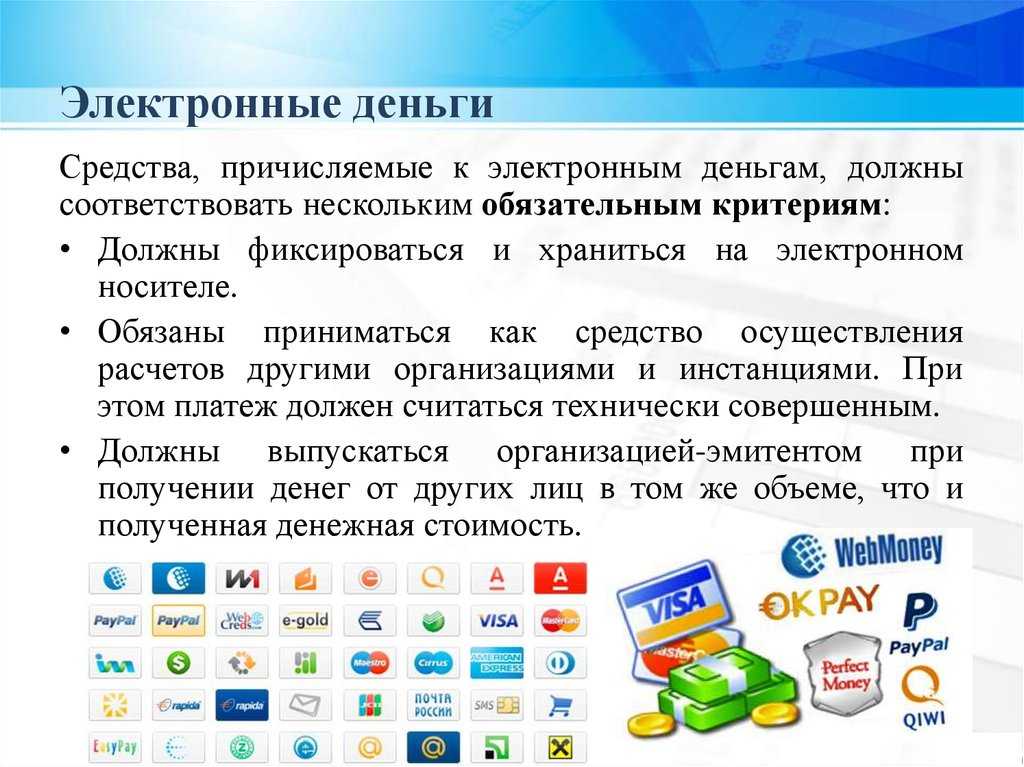

Особенности электронные деньги

Как и физические бумажные деньги, электронные деньги также выполняют следующие четыре функции:

Магазин ценных бумаг: Как и физическая валюта, электронные деньги также являются средством сбережения. Единственное отличие состоит в том, что в электронных деньгах стоимость хранится в электронном виде до тех пор, пока она не будет физически изъята.

Среда обмена: Электронные деньги являются средством обмена. Он используется для оплаты покупки товара или услуги.

Расчетная единица: Как и бумажные деньги, электронные деньги обеспечивают общую меру стоимости обрабатываемых товаров и/или услуг.

Цифровые денежные единицы в руках россиян

Если взять для примера, как решаются проблемы развития электронных денег в России, можно заметить, что оно не стоит на месте. Хотя, не в пример другим странам, политика правительства России не в полной мере этому способствует.

Несмотря на это, электронная платежная система WebMoney используется десятками миллионов российских граждан. Этапы развития электронных денег идут своим чередом. Россияне с успехом используют электронную валюту для различных денежных обменных операций. Многие осознали, в чем главный смысл и преимущества такой системы. Ведь удобства обращения с электронными деньгами несравнимы ни с чем, а скорость осуществления транзакций просто впечатляет, ведь они совершаются мгновенно.

Постоянному увеличению популярности платежных систем способствуют различные инновации в развитии электронных денег, результатом внедрения которых является расширение возможностей:

- Привязка к электронным кошелькам номера мобильных телефонов, смартфонов.

- Прикрепление к счетам электронных систем банковских карточек.

- Получение электронной карты (виртуальной или пластиковой). Это позволит совершать платежи, находясь за компьютером или, например, в обычном магазине, где есть специальный терминал для виртуальных пластиковых карт.

Покупателю не обязательно выводить свои деньги или переводить их на банковский счет. Можно напрямую оплатить электронной валютой. В перспективах развития электронных денег предусматривается внедрение других инструментов, которые будут еще более совершенными.

Размытость понятия

Определение цифровых денег расплывчато. С одной стороны, мы выяснили, что это такое. С другой, некоторые люди уверяют, что любые безналичные операции являются действиями с электронными средствами. Так ли это на самом деле?

И да, и нет. Ведь многие банки предлагают интернет-банкинг. В этом случае средства будут храниться на открытом заранее счете, а управление осуществляется за счет компьютерных технологий. Поэтому не всегда удается понять, что такое цифровые средства.

Но как мы уже говорили, все же обычно таким термином описывают деньги, хранящиеся на электронном кошельке. Именно с этой интерпретацией мы будем работать далее.

Немного об истории и преимуществах

Электронная валюта — виртуальные средства, которые привязаны к национальным денежным знакам и выполняют функцию «заменителей» денег. Такая валюта используется для проведения платежей, внесения оплаты за товары и услуги, совершения транзакций в пользу других пользователей и так далее. Но каково будущее электронных платежных систем, деньги которых не имеет материального выражения?

В чем особенности платежных систем? Здесь стоит выделить следующее:

- Экономия места в реальном кошельке.

- Отсутствие необходимости печати банкнот или чеканки монет.

- Сохраняемость. Электронная валюта не подлежит износу даже при длительном применении.

- Упрощение процесса хранения средств.

- Защита от подделок и высокий уровень безопасности.

Сразу хотелось бы отметить и ряд преимуществ ЭПС:

- Минимальная комиссия. Если в случае с платежными картами приходится выплачивать 3-5% от общей суммы транзакции, то в платежных системах процент ниже.

- Простота регистрации. Чтобы завести кошелек, достаточно потратить не более 5-10 минут времени. С открытием счета в банке и получением пластиковой карты придется сложнее. В частности, потребуется кипа документов и личное посещение учреждения.

- Безопасность. За время существования платежных систем не зафиксировано ни одной ситуации, когда бы ЭПС была взломана, и средства были уведены из кошелька пользователя по вине платежной системы. Как правило, проблемы возникают по причине невнимательности самих пользователей.

Ближайшими конкурентами виртуальной валюты являются банковские карты (кредитные и пластиковые), которые сегодня занимают лидирующие позиции в сфере безналичных платежей.

Деньги во всем мире

Статистика по изменению денежной массы публикуется открыто практически во всех странах. Естественно, каждая страна публикует данные в своей национальной валюте. Удобно перевести все значения в доллары США.

Всего в мире насчитывается от 4,5 до 75 трлн в долларовом эквиваленте. Если считать исключительно наличность в обороте (банкноты, монеты), денежная масса М0 будет равна 4,5 трлн. Добавив к сумме денежные вклады до востребования в банках, сумма (М1) составит 25 трлн, а вместе со срочными депозитами – 55 трлн (сумма М2). Показатель М3 включает долгосрочные вклады (например, пенсионные) и ГКО. Если сложить все цифры, то получится около 75 трлн долларов.

Преимущества и недостатки электронных платежных систем

Большое количество платежных систем приводит к тому, что пользователю сложно сделать выбор в пользу одной из них. Каждая система имеет свои преимущества и недостатки, которые ограничивают выбор. Нужно учитывать наличие ограничений на проводимые операции, размер комиссии, сроки проведения платежей, возможность пополнения и вывода средств.

Обобщенно преимущества и недостатки электронных платежных систем приведены в таблице:

| Преимущества | Недостатки | |

|---|---|---|

| Webmoney |

|

|

| ЮMoney |

|

|

| QIWI |

|

|

| Онлайн-банки |

|

|

| Системы денежных переводов |

|

Как видно, из электронных платежных систем более приоритетными являются ЮMoney и QIWI, которые предлагают простую регистрацию и низкие тарифы. Онлайн-банки, как правило, используются для переводов с карты на карту и оплаты по счетам. Системы денежных переводов оптимально использовать для частных переводов (например, между родственниками).

При использовании электронных платежных систем не стоит забывать о безопасности. Современные электронные сервисы используют достаточно эффективные технологии, защищающие деньги клиентов. В частности, для входа в личный кабинет необходимо ввести логин и пароль, а также код из SMS, подтверждение оплаты также производится посредством специального кода из SMS-сообщения. Банки при подтверждении оплаты также требуют ввода кода из сообщения (технология 3-D Secure).

В то же время, пользователи должны и сами обеспечивать сохранность своих денег. Следует придерживаться таких основных правил:

- никому не сообщать логин и пароль от личного кабинета. Пароль при этом должен быть сложным и содержать буквы разных регистров, цифры и знаки;

- проверять адрес сайта, на котором производится оплата – слева в адресной строке должна быть пиктограмма замка;

- периодически проверять компьютер на вирусы и трояны, обеспечить антивирусную защиту в реальном времени;

- никому не сообщать код, который платежная система присылает в качестве подтверждения платежа;

- в случае подозрения на мошенничество – как можно быстрее связаться с банком и заблокировать свои карты.

В целом, основное правило безопасности платежей в интернете – быть внимательным и осторожным, проверять сумму платежа и сайт, на котором платеж производится; никому не разглашать конфиденциальную информацию.

Типы кошельков

Важно также понимать, что современные электронные кошельки стараются защитить по максимуму. Для этого платежные системы вводят разнообразные ограничения и несколько видов аккаунтов

Среди них чаще всего выделяют:

- начальные (анонимные);

- стандартные, формальные (именные);

- подтвержденные.

В первом случае никаких сведений о себе гражданин не предоставляет. Такие кошельки сильно ограничены по лимиту средств хранения на счете, по операциям и по суммам, которые можно снимать со счета в день/неделю/месяц. Формальные аттестаты (профили) требуют от юзера загрузки паспортных данных и указания личной информации. Это наиболее распространенный вариант развития событий. Кошелек имеет большие лимиты, но с него сняты еще не все ограничения.

Подтвержденные аккаунты позволяют работать со всеми опциями того или иного кошелька. При этом ограничения будут минимальными. Обычно приходится подтверждать свою личность в центре обслуживания платежной системы (например, в салонах связи «Евросеть»). Такие аттестаты используются ИП.

Платформа цифрового рубля

Согласно закону, под платформой цифрового рубля понимается

информационная система, посредством которой взаимодействуют оператор платформы,

ее участники и пользователи в целях совершения операций с цифровыми рублями.

Оператором платформы цифрового рубля является Центробанк. Он же определяет

правила платформы, которые устанавливают условия доступа к ней, а также

максимальное значение размера платы, взимаемой участниками платформы с

пользователей, максимальные суммы операций с цифровыми рублями и суммы остатков

цифровых рублей на счетах.

Пользователями платформы являются физические и юридические

лица и индивидуальные предприниматели. Участниками платформы являются операторы

по переводу денежных средств или иностранные банки, предоставляющие

пользователям доступ к платформе цифрового рубля.

Оператор платформы цифрового рубля в целях организации и

обеспечения функционирования платформы имеет счета для операций с цифровыми

рублями. Оператор платформы определяет перечень и реквизиты распоряжений для

совершения операций с цифровыми рублями, а также перечень, форматы, порядок

формирования, описания структуры реквизитов и меры защиты электронных

сообщений, используемых для взаимодействия оператора платформы, участников

платформы и пользователей при совершении операций. Альбом распоряжений для

платформы цифрового рубля и альбом электронных сообщений размещаются на сайте

Центробанка.

Тарифы на пользование услугами оператора платформы цифрового

рубля устанавливает совет директоров Центробанка. Изменения тарифов на услуги

оператора платформы, установленных для пользователей платформы из числа

физических лиц, может осуществляться не более двух раз в течение одного

календарного года.

Открытие и ведение счетов цифрового рубля отдельных

сотрудников органов ФСБ (Федеральная служба безопасности), ФСО (Федеральная

служба охраны), СВР (Служба внешней разведки), лиц, в отношении которых

реализуются меры государственной защиты, объектов государственной охраны и

членов их семей и определение особенностей применения при таком открытии и

ведении счетов осуществляется на основании соглашений, заключаемых между

оператором платформы и указанными органами власти.

Использование словосочетания «платформа цифрового рубля»,

производных от него слов и словосочетаний в рамках осуществления своей деятельности

и рекламе иными лицами, не являющимися оператором или участниками платформы, не

допускается.

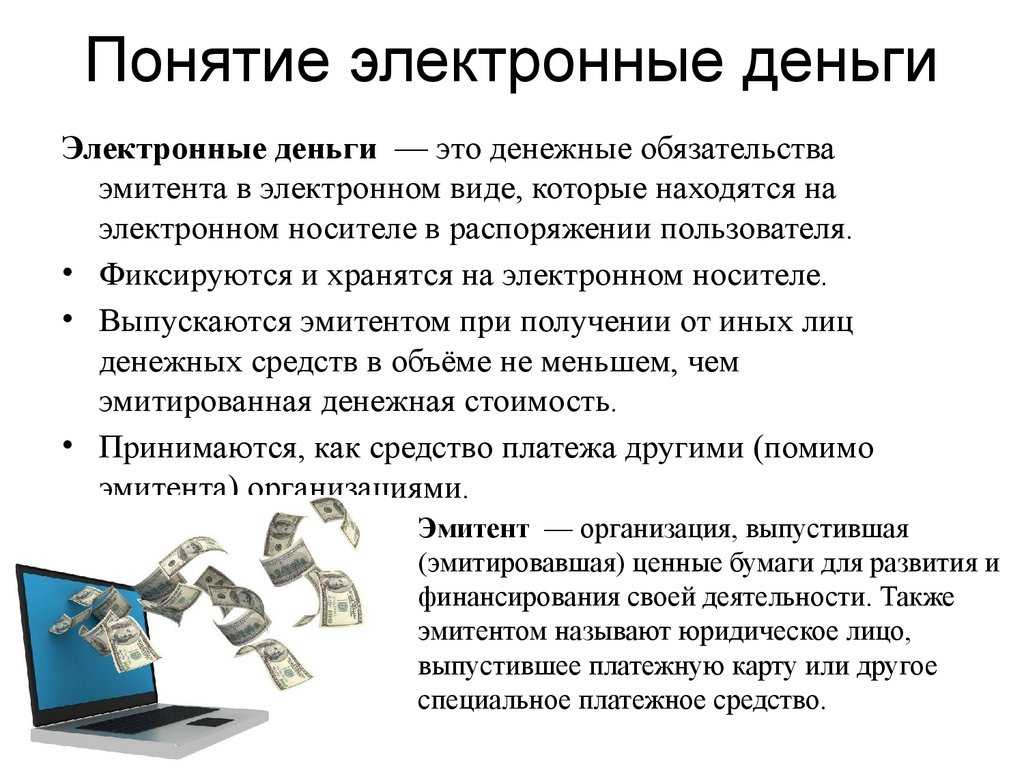

Что такое электронные денежные средства?

Электронные денежные средства — это средство оплаты, имеющее ценность настоящих денег, размещенное на электронном носителе пользователя. С другой стороны, это денежное обязательство организации, которая выпустила их. К электронным деньгам невозможно прикоснуться, однако они идентичны настоящим деньгам в ценности и платежеспособности.

Электронные деньги обладают следующими признаками:

- Выпуск и пользование в электронной форме;

- Хранение в электронном формате;

- Возможность вывода в виде обычных денежных средств;

- Возможность оплачивать товары и услуги ряда организаций в электронном формате.

Электронные деньги отличаются от безналичной формы расчета, которую выпускает и регулирует Центральный банк. На нашем сайте можно заказать реферат на тему «Электронные денежные системы» и всесторонне изучить информацию по заданной тематике.

Так и не нашли ответ на вопрос?

Просто напишите,с чем нужна помощь

Мне нужна помощь

Бизнес на вырост

С другой стороны, аналитики не без основания считают электронные деньги бизнесом на вырост. Сегодня выгодно инвестировать в техническую платформу и маркетинг, чтобы завтра получить коммерческий успех. Так, известно, что в последнее время в России появляются новые электронные платежные системы. Свою систему MoneyMail совместно с Мегаваттбанком в начале этого года запустил известный сетевой проект «Бегун». Скоро свою версию представит на суд пользователей Mail . ru . «Системы электронных платежей экономят большое количество времени и в дальнейшем будут только развиваться,- считает специалист по связям с общественностью интернет-холдинга Mail . ru Светлана Шабалина,- поэтому мы готовим собственный грандиозный проект по системе электронных платежей».

Место для торга

Зоя Трубецкая

Возникновение в Глобальной сети первых электронных торговых площадок относят к тем далеким временам, когда в интернет выходили только айтишники и бизнесмены, а мировой кризис дот-комов был еще впереди. Во второй половине 1990-х в C ети возникали сотни независимых ресурсов без четкой направленности, предлагавших товары и услуги для бизнеса. Неструктурированные площадки быстро разорялись, и выжили лишь единицы, принадлежавшие, как правило, отраслевым ресурсам. В России прижился бизнес корпоративных электронных площадок.

В России сегодня тысячи электронных площадок. Первой в 2002 году стала информационно-аналитическая и торгово-операционная система «Рынок продукции, услуг и технологий для электроэнергетики b 2 b — energo ». Свои отраслевые площадки есть у всех крупных предприятий, таких как РАО «ЕС России», ТНК или «Северсталь», и у министерств — Минатома России и Минэкономразвития. Даже аутсайдерский в России сельхозрынок имеет собственную электронную биржу по реализации продуктов. Объемы торговли на ведущих площадках достигают нескольких миллиардов рублей.

Программное обеспечение для электронных площадок сегодня разрабатывают крупные софтверные компании. Так, площадка для оптовой торговли ТНК была сделана на платформе Novell , а ПО обеспечила российская EPAM Systems . Создание электронной площадки хардверного гиганта Dell легло на плечи российской компании Luxoft .

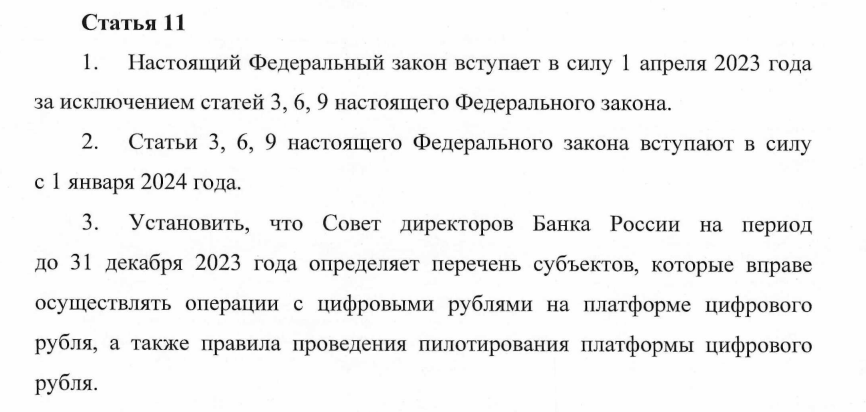

Будет ли введен цифровой рубль с 1 апреля 2023 года

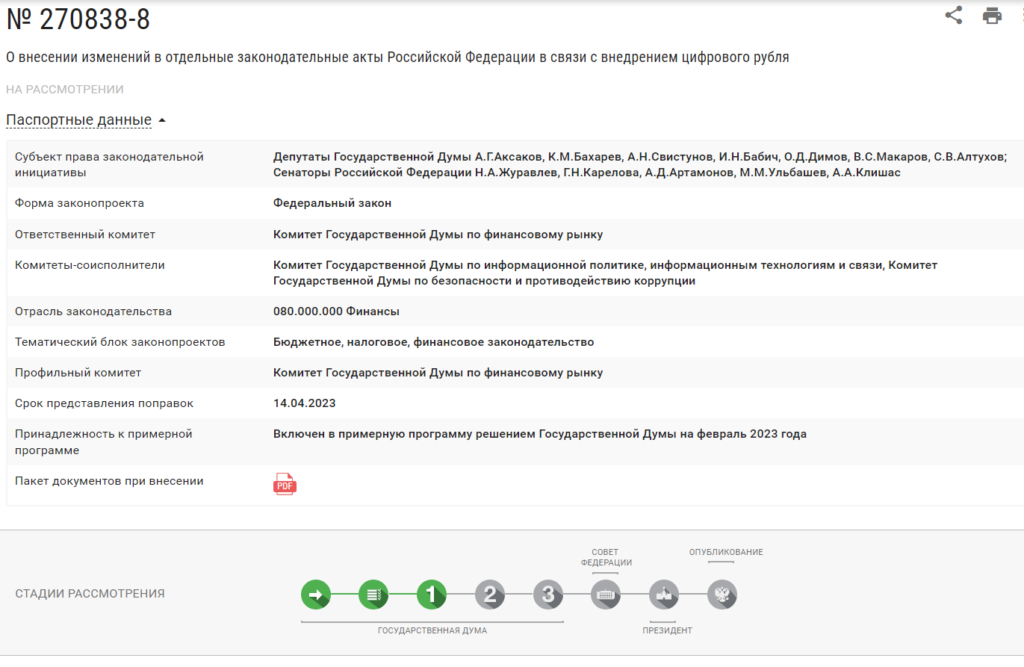

Внедрение новой, третьей формы денег – вопрос непростой и требующий хорошего законодательного обеспечения. Например, нужно проработать вопросы обращения таких рублей, их расходования, возможности взыскания и прочие нюансы. Всё это должен был обеспечить законопроект №270838-8, внесенный в Госдуму в конце 2022 года группой депутатов во главе с председателем финансового комитета Анатолием Аксаковым.

При этом в заключительных положениях законопроекта указано, что некоторые его статьи вступают в силу с 1 апреля 2023 года:

Соответственно, по замыслу авторов документа, в России де-факто с 1 апреля вводится цифровой рубль практически в полноценный оборот. Однако законопроект до сих пор не принят – он прошел лишь первое чтение в Госдуме. Для его вступления в силу нужно еще второе и третье чтение, рассмотрение в Совфеде и подписание президентом:

Учитывая, что в тексте документа фигурируют четкие даты, в таком виде он точно принят не будет. Как правило, ко второму чтению в законопроекты добавляется столько правок, что он может во многом изменить смысл касательно предварительной версии.

Так что с 1 апреля 2023 года электронные деньги пока не будут доступны полноценно. Однако кое-что всё же изменится – ЦБ приступает к новому этапу тестирования цифрового рубля (пока без законодательного обеспечения). Вообще, Центробанк ведет тестирование цифровой валюты еще с февраля 2022 года. А с 1 апреля 2023-го к пилотному проекту должны присоединиться некоторые банки. Об этом ещё в сентябре 2022 года сообщала Эльвира Набиуллина.

Что обещают с 1 апреля:

- специально отобранные банки (их немного) получат возможность открывать счета клиентам в Банке России;

- им будет доступна также конвертация цифрового рубля в обычный;

- будут тестироваться платежи между физлицами, а также платежи в торговых точках.

Пока всё это будет тестироваться без конечных потребителей. А вот в дальнейшем расчёты цифровой валютой должны происходить с кошелька на кошелёк без участия кредитно-финансовых учреждений. Как это будет работать технически, пока достоверно неизвестно.

Терминология

Цифровые деньги — это система хранения разнообразных валют с использованием современных технологий. В частности компьютеров.

Говоря простым языком, электронными деньгами называют денежные потоки, хранящиеся в так называемых электронных кошельках. Можно сказать, что так описывается валюта, которая имеет оборот не в виде наличных, а в электронных платежных системах.

Электронный кошелек — это хранилище цифровых денег. Совокупность данных, имеющихся у финансовой организации, которые подчеркивают право гражданина на использование теми или иными финансами. Зачастую электронные кошельки просто называют платежными системами.

Электронная платежная система

Электронная платежная система — это способ обработки или оплаты товаров и услуг через электронный носитель без использования чеков или наличных денег. Также известна как система электронных платежей или система онлайн-платежей.

Электронная платежная система в последние десятилетия росла все больше и больше из-за растущего распространения интернет-банкинга и покупок. Поскольку мир продолжает развиваться по мере развития технологий, мы можем наблюдать рост электронных платежных систем и устройств для обработки платежей. По мере того, как они будут расти, совершенствоваться и все больше обеспечивать безопасные онлайн-платежи, процент операций с чеками и наличными будет снижаться.

Вывод

Люди часто активно пользуются интернетом и не имеют счетов

на платежных сервисах. Создание аккаунта и кошелька начинается с мысли об

удаленной работе: многие биржи фриланса работают только с виртуальной валютой,

не осуществляя переводы на обычные банковские карточки.

Перед открытием счета на платежной площадке необходимо

вспомнить о нюансах:

Практически каждая система берет комиссионное вознаграждение: за пополнение, снятие денег со счета, внутренние переводы. Чтобы не терять деньги, следует внимательно изучить информацию на страницах сайта в разделе «Помощь». 100 виртуальных рублей не являются 100 бумажным дензнакам, при выводе средств происходит их обмен, с потерей нескольких процентов.

Электронная валюта не поддерживается государственным золотым запасом – она платежное, а не накопительное средство. Копить на виртуальном счету деньги занятие не только глупое, но и опасное: всегда есть риск взлома личной страницы мошенниками.

Электронные деньги удобны в обиходе, при достаточной защищенности аккаунта находятся в большей безопасности, чем наличные средства. Оплата через программу на компьютере или мобильное приложение тех же счетов от ЖКХ намного удобнее, чем многочасовое простаивание в очередях в банке или отделении связи.