Спорный момент

Если специалист счел целесообразным пересмотреть финансовую документацию, но руководство инспектируемого субъекта не предпринимает надлежащих мер, ему следует известить лиц, в подчинении которых находится директор предприятия о том, что пользователи будут проинформированы о невозможности полагаться на итоговый акт. При приближении дня предоставления отчетности за предстоящий период и раскрытия надлежащим образом сведений о фактах хозяйственной жизни необходимость в повторном исследовании бумаг и подготовке заключения может не появиться. Руководитель инспектируемого субъекта отвечает за информацию, присутствующую в бухгалтерской документации, и внесение в нее соответствующих изменений при выявлении событий, оказывающих существенное влияние на ее достоверность. Аудиторская компания либо частнопрактикующий специалист отвечает за адекватность мнения по оценке указанных фактов.

Как правильно задать вопрос в сервисе 1С?

Формулировать всё необходимо корректно:

- При отправке вопроса необходимо указать полное название организации и ее организационно-правовую форму.

- Если есть действующий договор Информационно-технологическое сопровождение 1С: ИТС, необходимо указать регистрационный номер программы, на которую оформлен договор.

- Вопрос должен содержать описание конкретной хозяйственной ситуации, которая вызвала обращение. Необходимо указать условия, при которых возникла ситуация, описать совершенные действия и учесть особенности, которые могут влиять на ответ (режим налогообложения, период совершения операции и т.п.).

Сдача отчётности в электронном виде — изменения с 2022 года

Отчет СЗВ-ТД Срок При приеме или увольнении работника не позднее следующего рабочего дня При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки до 15 числа следующего месяца.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

Все это позволит понять, как менялся состав собственных средств в течение периода, как расходовались средства, какие обязательства возникли. Статистическая отчетность Обращайтесь в форму связи

Бухгалтерская отчетность по новым правилам

Юридические лица ведут бухучет и сдают отчетность. Раньше бухгалтерские балансы и другие документы можно было сдать на бумаге. С 2024 года большинство компаний должны отчитываться перед налоговой в электронном виде, а из-за ситуации с коронавирусом сдвинулись сроки.

Расскажу, кто и когда должен сдавать бухгалтерскую отчетность онлайн и как это правильно сделать.

Кто обязан сдавать бухгалтерскую отчетность онлайн

В 2024 году все крупные и средние компании сдают бухгалтерскую отчетность за 2019 год в электронной форме. Исключение сделали для:

- малых предприятий;

- бюджетников;

- банков и других финансовых компаний, которые отчитываются перед ЦБ РФ;

- религиозных организаций;

- организаций, отчетность которых содержит гостайну;

- компаний изособого списка, утверждаемого правительством России.

Организации из других категорий, перечисленных выше, пока не переходят на электронную бухгалтерскую отчетность.

Что изменилось в формах бухгалтерской отчетности в 2024 году

- Скорректировали коды ОКУД для приложений к балансу.

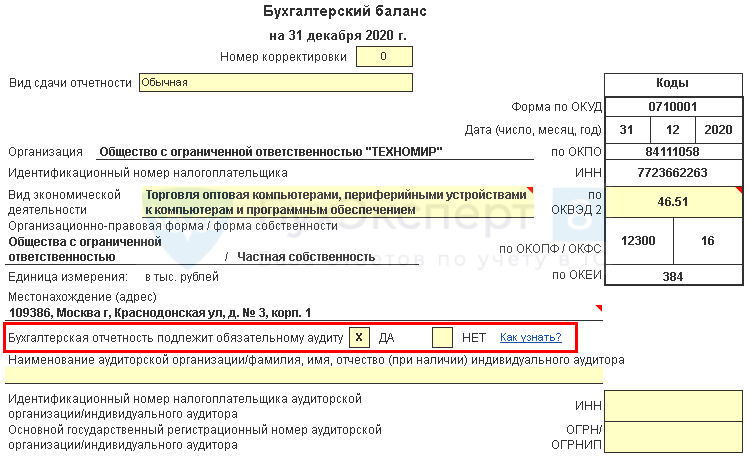

- Теперь можно использовать только одну единицу измерения — тысячи рублей. До 2024 года допускались как тысячи, так и миллионы — решала компания.

- Код вида деятельности нужно указывать в соответствии с классификатором ОКВЭД 2, ранее был ОКВЭД.

- Появилась строка, где нужно указать, подлежит ли отчет обязательному аудиту. Если подлежит, то нужно указать сведения об аудиторе: наименование (ФИО), ИНН и ОГРН (ОГРНИП). В этом случае аудиторское заключение — неотъемлемая часть отчета, его тоже необходимо сдать в электронном формате.

- Изменили состав строк, которые раскрывают налог на прибыль в отчете о финансовых результатах. Эти корректировки вступят в силу с 2024 года, но организации имеют право применить их и в отчете, который формируют в 2024 году.

Когда нужно сдать электронную бухгалтерскую отчетность

Сроки сдачи бухгалтерской отчетности из-за перехода на электронный формат не изменились — три месяца после завершения отчетного года. То есть отчет за 2019 год по общему правилу нужно было сдать до 31 марта 2024 года, за 2024 год — до 31 марта 2024 года.

Но из-за ситуации с коронавирусом правительство России продлило срок сдачи бухгалтерской и налоговой отчетности на три месяца. Если вы еще не успели сдать бухгалтерскую отчетность за 2019 год, то можете это сделать без штрафов до 30 июня 2024 года включительно.

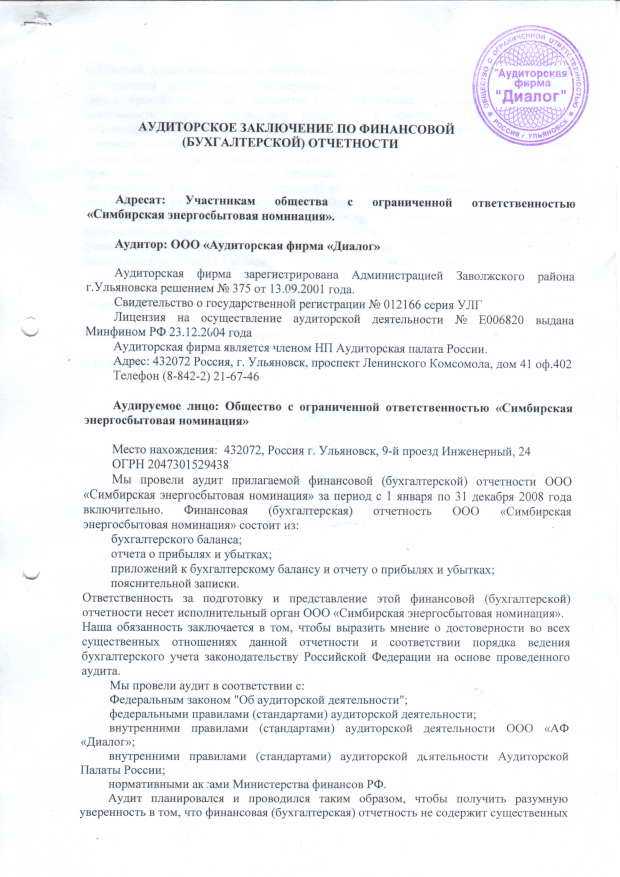

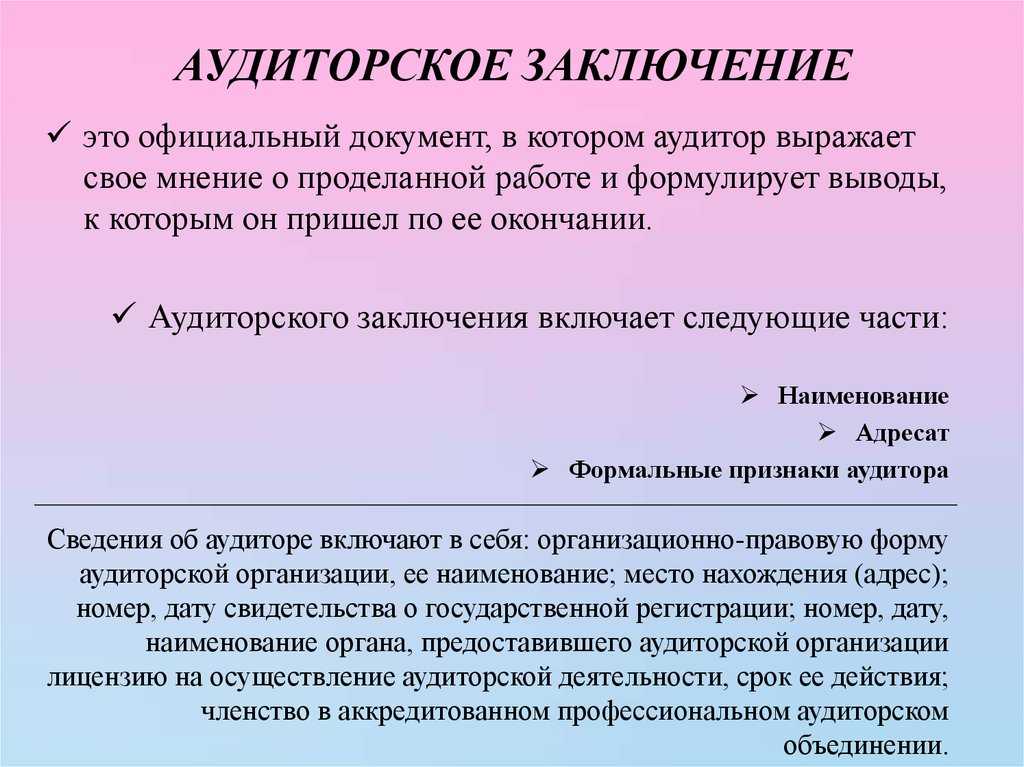

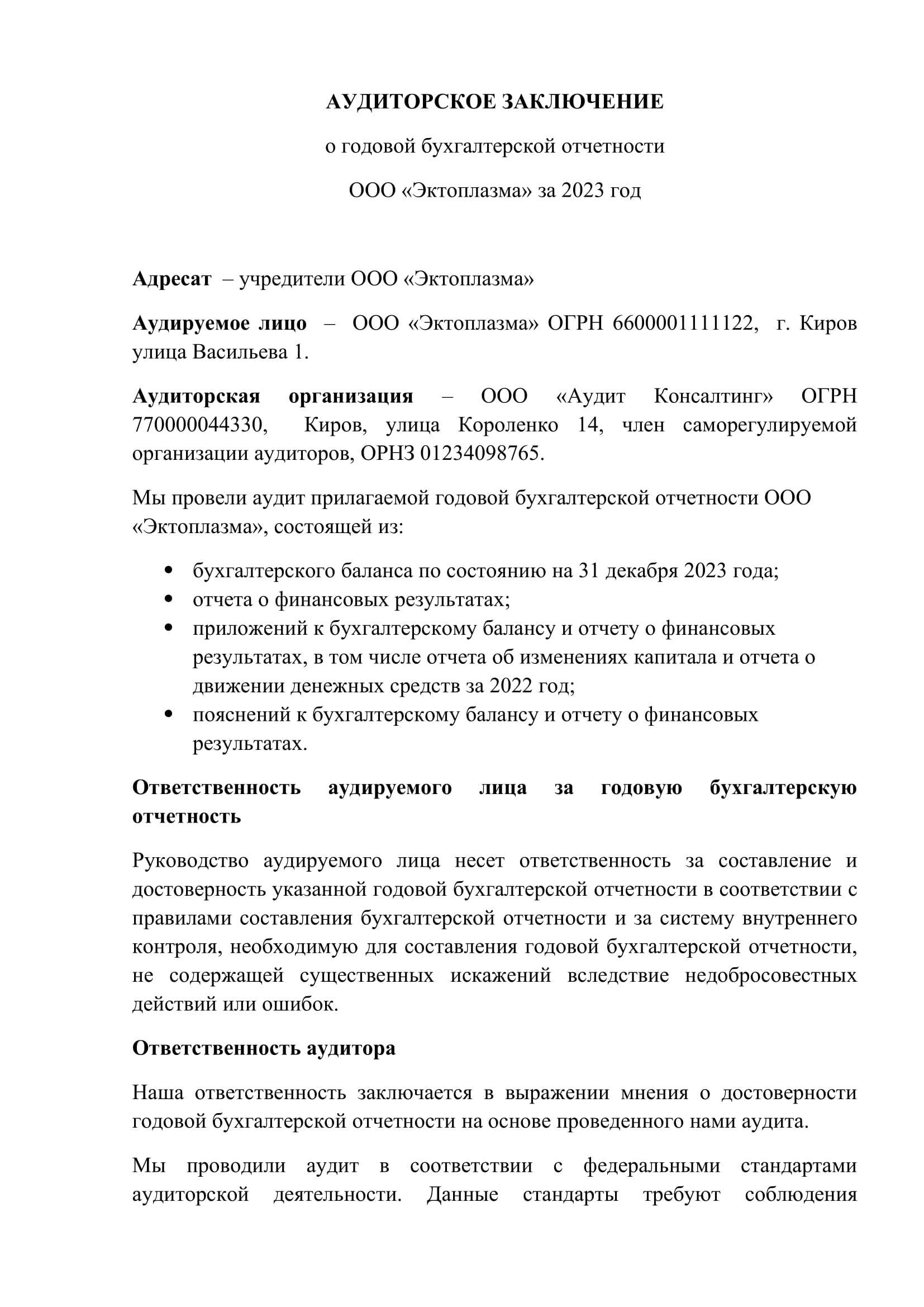

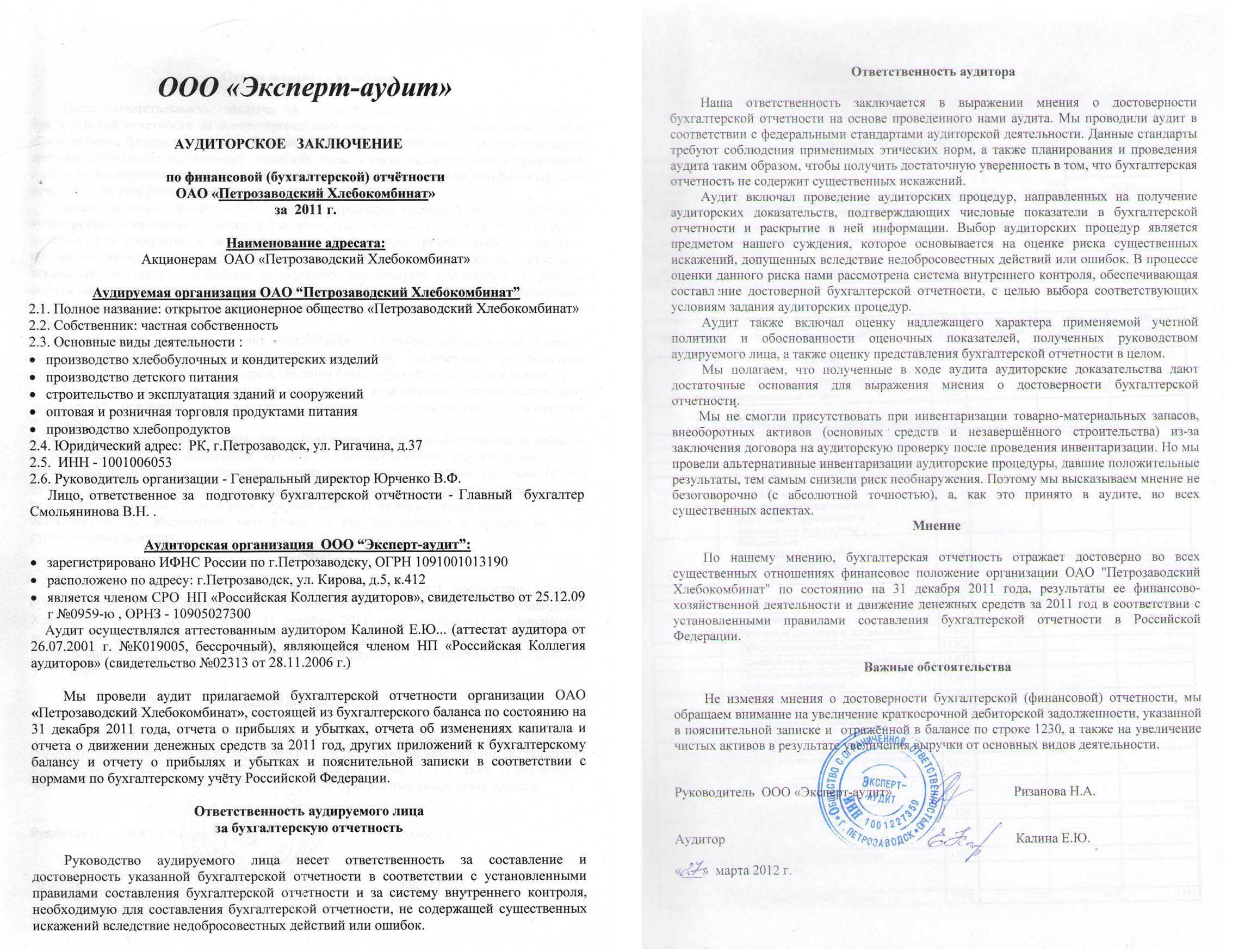

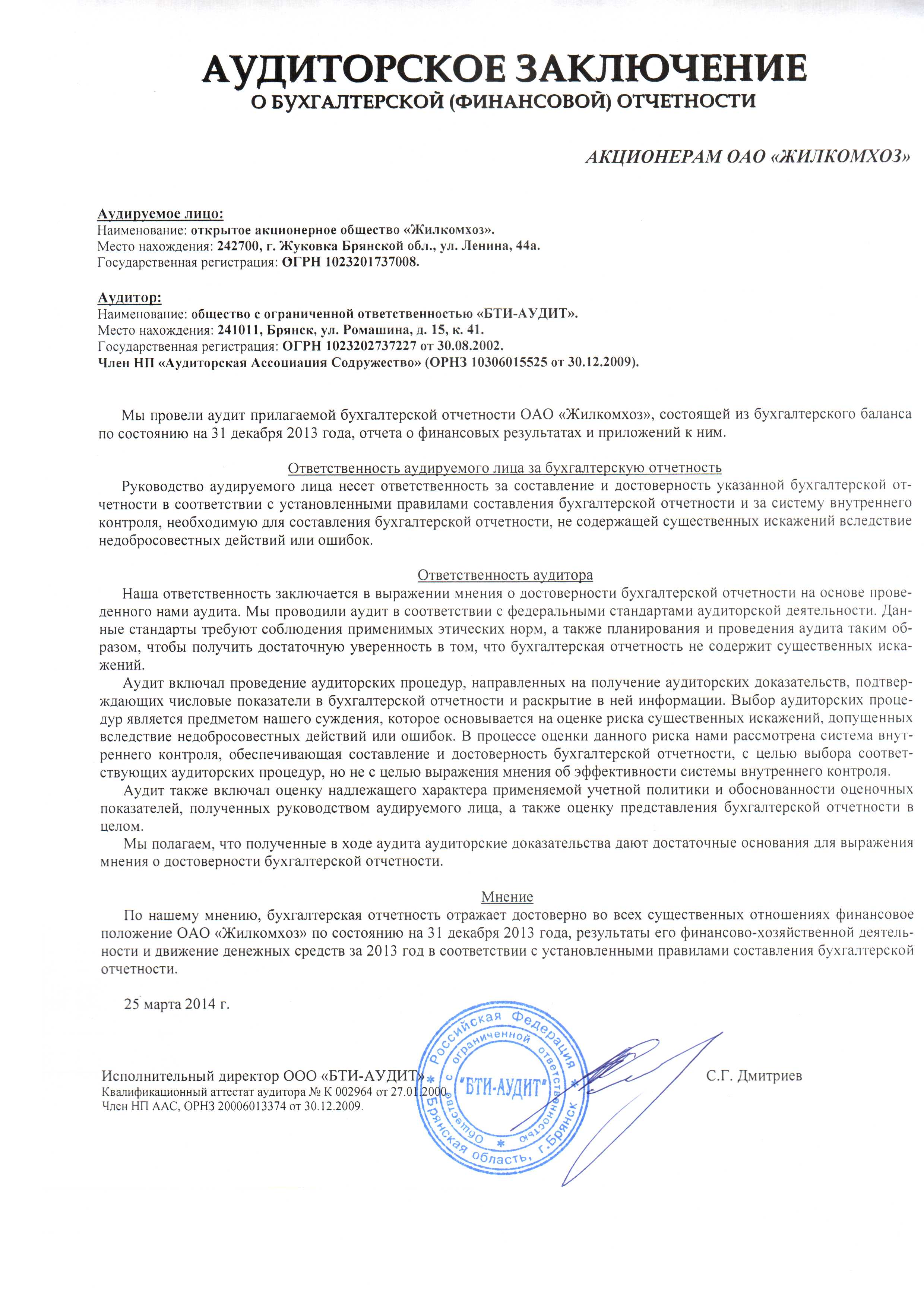

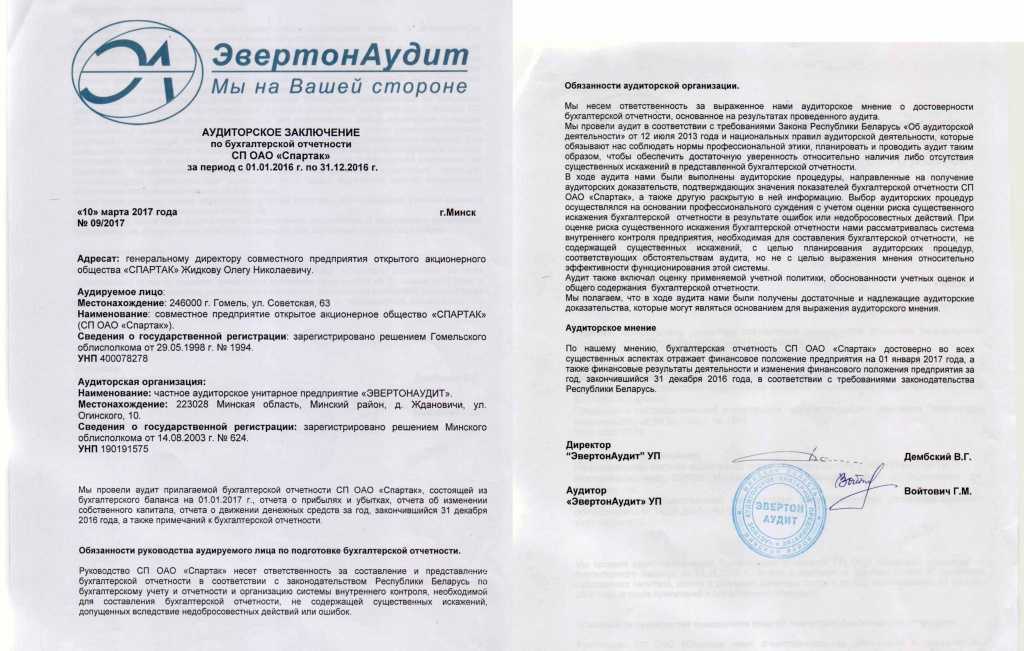

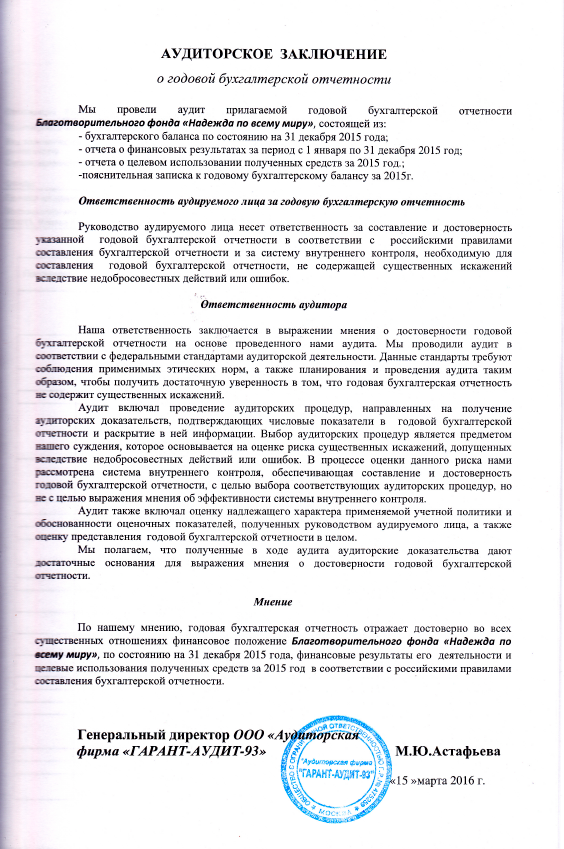

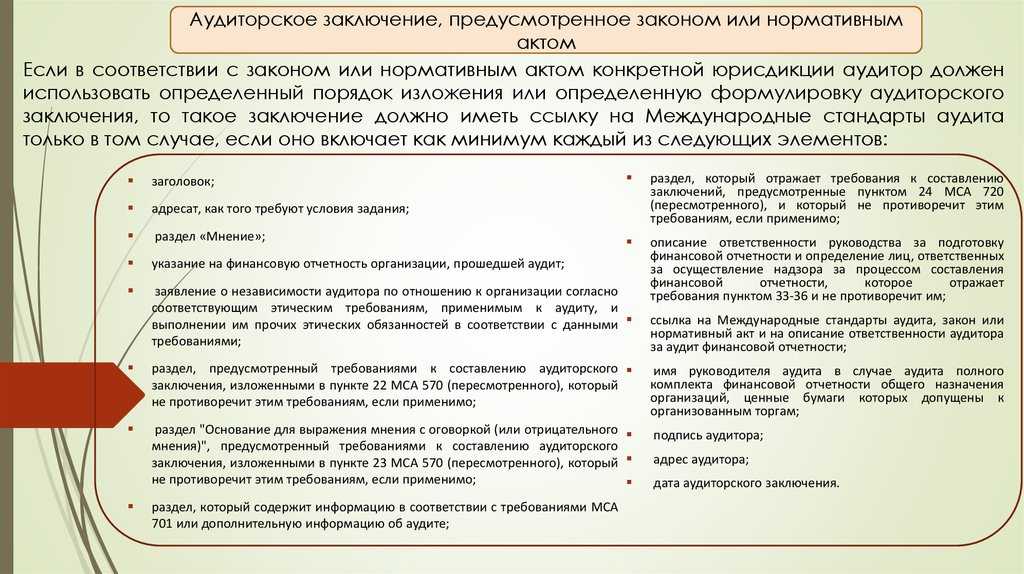

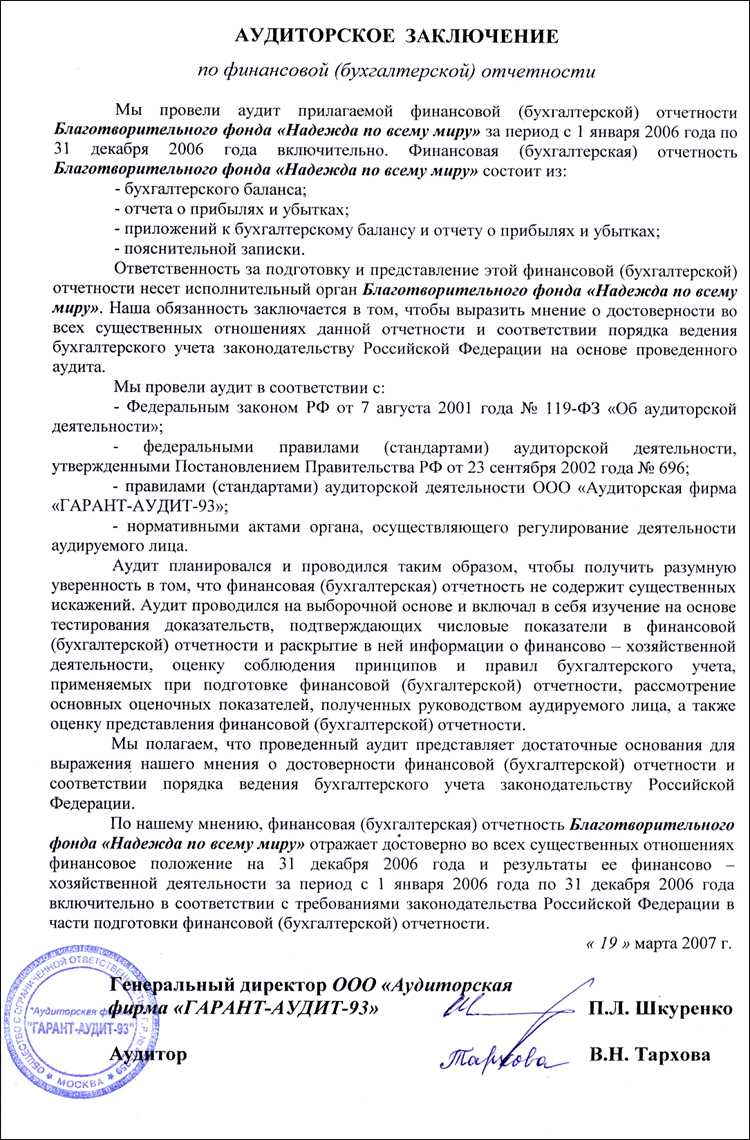

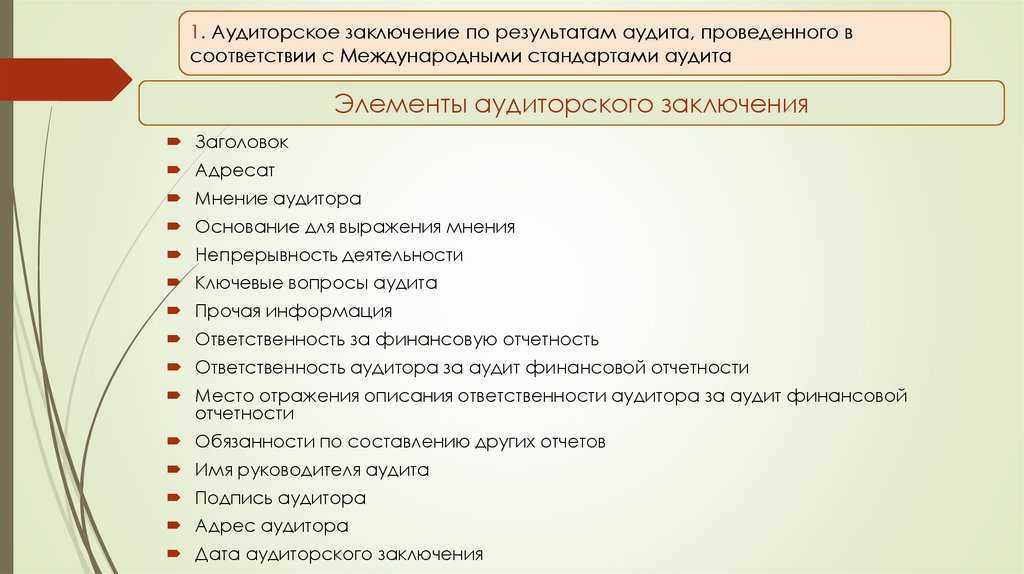

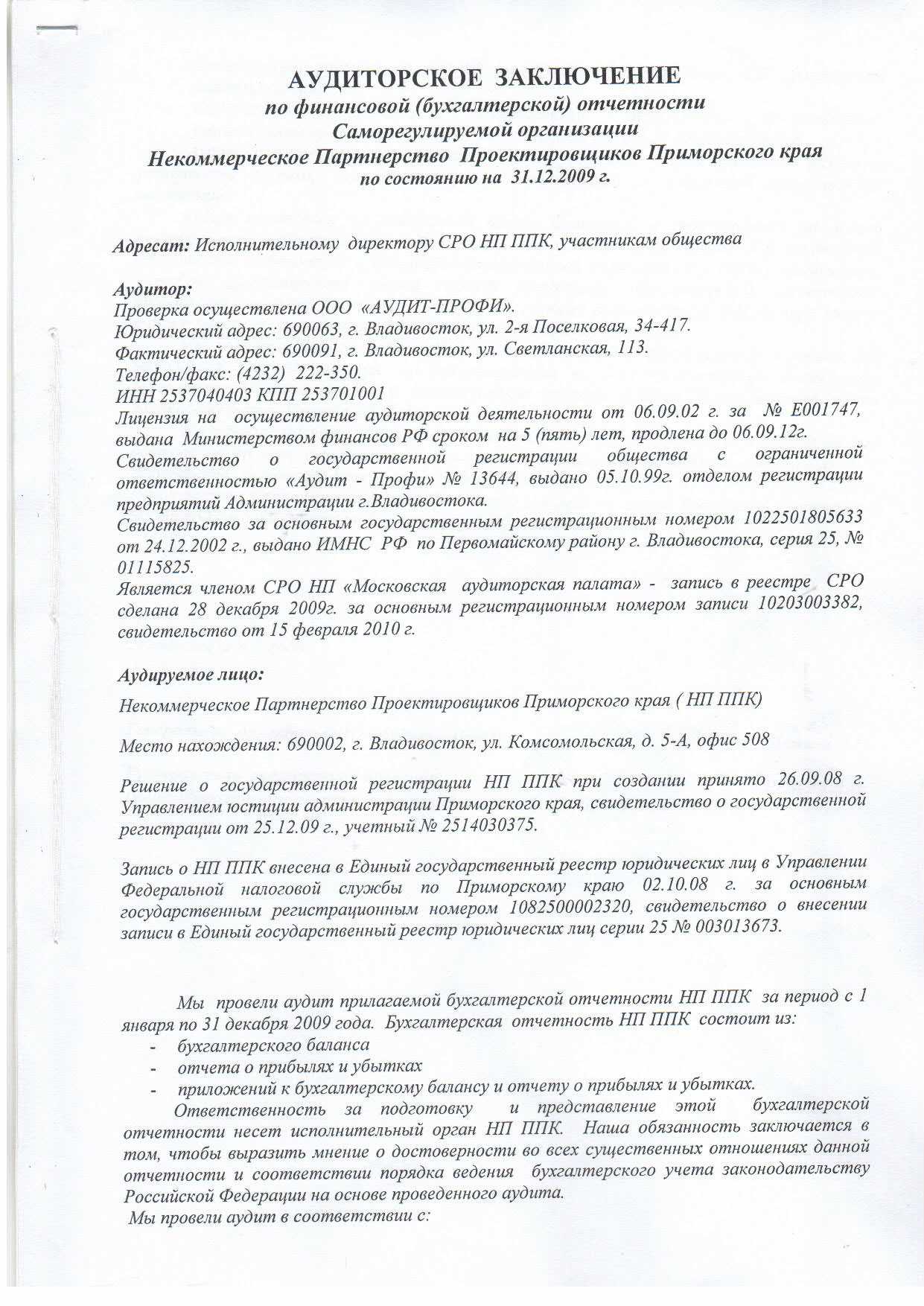

Структура аудиторского заключения

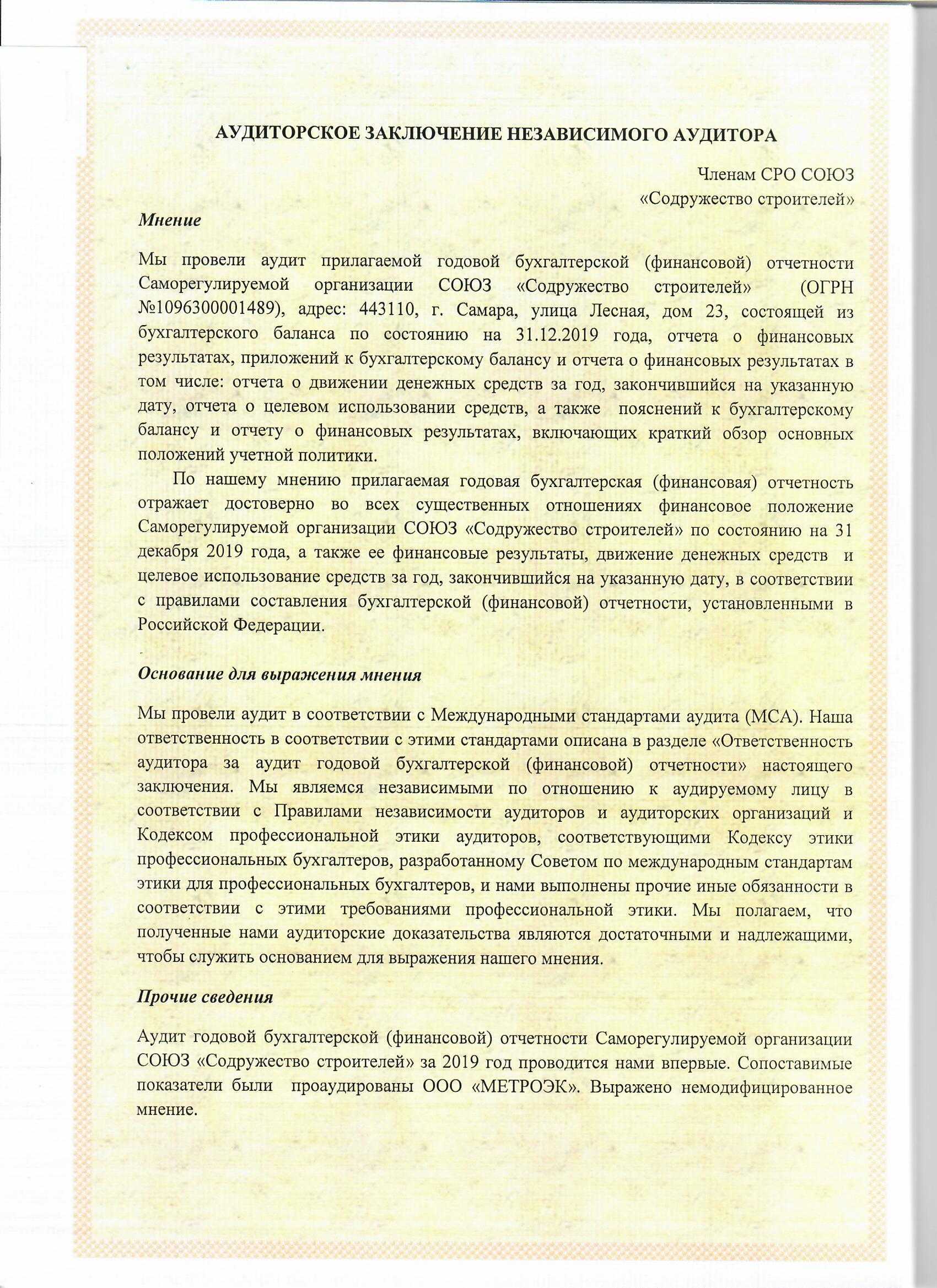

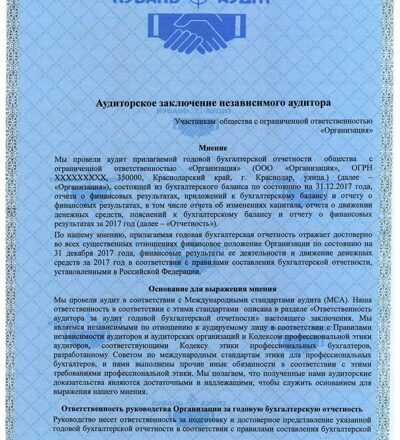

Документ составляется в определенной последовательности и должен содержать:

- Название;

- Адресата (т.е. лиц, для которых предназначен документ)

- Информацию о проверяемой компании – наименование, адрес, реквизиты;

- Сведения об аудиторской фирме/частном аудиторе: название или ФИО предпринимателя, регистрационный госномер, адрес, наименование СРО, членом которой является аудитор или компания, № в реестре аудиторов или аудиторских фирм;

- Список отчетных документов, участвующих в проверке, период, за который документация составлена;

- Информация о выполненном аудитором/компанией объеме работ, на основании которого выстроено мнение о правдивости финансовой отчетности проверяемой фирмы;

- Мнение специалиста-аудитора или представителей фирмы о достоверности финансовой отчетности компании, базирующееся на факторах и обстоятельствах, которые оказали влияние на степень правдивости данных;

- Итоги проверки;

- Дата.

Оформленное аудиторское заключение предоставляется аудитором исключительно компании, заключившей договор на оказание соответствующих аудиторских услуг. Существуют полярно противоположные заключения.

Требования к оформлению запроса в «Отвечает аудитор»

Для получения точного и полного ответа на вопрос, рекомендуется следовать следующим правил в отношении организационных моментов:

При составлении вопроса необходимо использовать ясный и понятный язык. Пользователь должен быть конкретным и точным в описании своей ситуации или проблемы.

Если есть несколько вопросов, которые не связаны между собой, отправлять их нужно в отдельных письмах

Это поможет убедиться, что каждый вопрос получит свой ответ.

Нужно организовать вопрос таким образом, чтобы было понятно, что хочет узнать или уточнить пользователь.

Важно указать все необходимые детали, которые могут быть важны для правильного понимания вопроса и предоставления ответа.

Вопросы, связанные с определенными темами, или которые нарушают указанные исключения, могут быть не приняты для рассмотрения или пользователь может получить только частичный ответ.

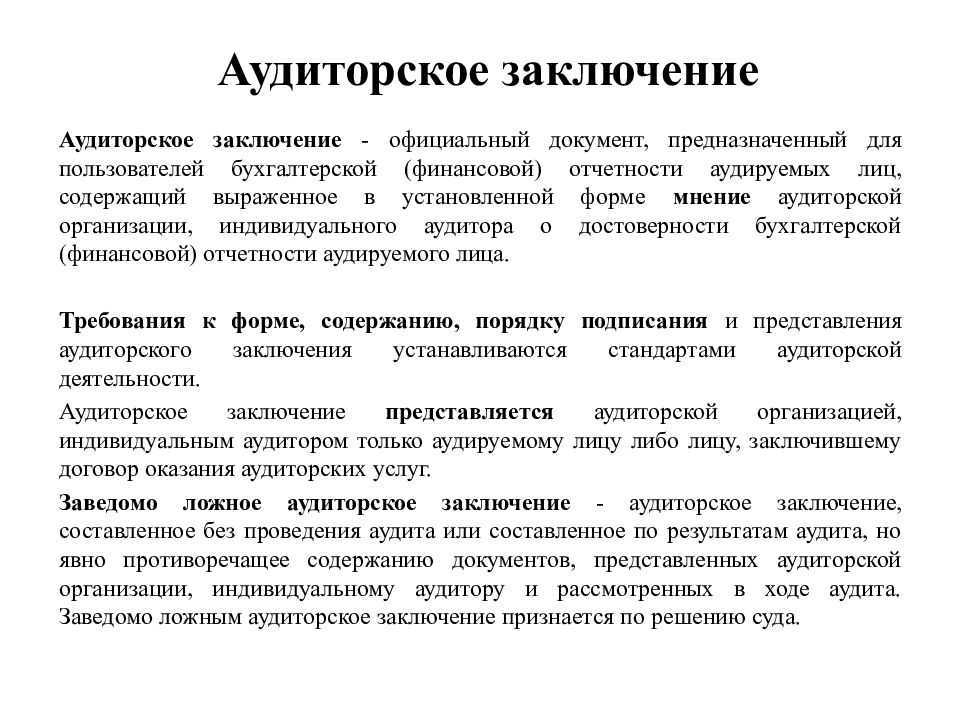

Состав аудиторского заключения

Нормами предусматривается перечень основных обязательных элементов, которые должны присутствовать в итоговом документе. К этим компонентам относят:

- Наименование. Пример: «Аудиторское заключение по финансовой (бухгалтерской) документации».

- Адресат. Согласно договору или нормам законодательства, документ, как правило, направляется владельцу инспектируемого субъекта, совету директоров и так далее.

- Информация о ревизоре.

- Данные об инспектируемом лице.

- Части аудиторского заключения. Их, как правило, три. Это вводный раздел, блоки, описывающие объем ревизии и мнение уполномоченного специалиста.

- Дата аудиторского заключения. Здесь проставляется календарное число завершения ревизии. Специалист несет ответственность исключительно за выражение своего мнения о достоверности показателей финансовой документации на момент выполнения аудита. По прочим операциям, которые могут осуществляться после окончания ревизии, он не отвечает.

- Подписи.

Объем ревизии

В этом разделе присутствует следующая информация о том, что:

1. Аудит был выполнен в соответствии с федеральным законодательством, правилами (стандартами) деятельности, внутренними нормами, действующими в профобъединении, членом которого выступает ревизор, а также иными актами.

2. Инспекция была спланирована и проведена для обеспечения разумной степени уверенности в том, что финансовые показатели представлены без существенных искажений.

3. Проверка выполнялась на выборочной основе и включала в себя:

1) Исследование доказательств на базе тестирования, удостоверяющих значение и раскрытие сведений о финансовой и хозяйственной деятельности инспектируемого субъекта.

2) Оценку методов и принципов бухучета, порядка подготовки отчетности.

3) Определение основных оценочных величин, присутствующих в финансовой документации.

4) Анализ общего представления об отчетности.

4. Ревизия обеспечивает достаточные основания для формулирования и выражения мнения о степени достоверности документации во всех значимых аспектах и соответствии правил ведения бухучета действующему законодательству.

4.2 Декларация по налогу при УСН с 2016 года

Начиная с отчетности за 2016 год, налоговая декларация по налогу при упрощенной системе налогообложения представляется по форме, которая утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Приказ, которым утверждена новая форма налоговой декларации, вступил в силу 10 апреля 2016 г.

Крайний срок представления налоговой декларации за 2015 год индивидуальными предпринимателями – не позднее 4 мая 2016 года (30 апреля – суббота, нерабочий день, 1, 2 и 3 мая – выходные дни). Таким образом, индивидуальные предприниматели, которые до вступления приказа в силу еще не сдали отчетность по УСН, могут представить налоговую декларацию по УСН по новой форме.

Декларация состоит из следующих листов и разделов:

- Титульный лист;

- Раздел 1.1 “Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика”;

- Раздел 1.2 “Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика”;

- Раздел 2.1.1 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”;

- Раздел 2.1.2 “Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор”;

- Раздел 2.2 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)”;

- Раздел 3 “Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования”.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Формы 4-ФСС, СЗВ-СТАЖ, СЗВ-М, СЗВ-ТД. Если эти отчёты предоставляют на 25 и более человек, их нужно сдавать строго в электронном виде. Возможно, что в 2024 году это правило изменится. Минтруд подготовил законопроект, в котором предлагает обязать работодателей сдавать электронные отчёты, если сотрудников больше 10.

1 Закона об аудиторской деятельности предусмотрен информационный обмен между аудиторскими организациями на финансовом рынке и Банком России, в том числе предоставление последним информации об аудируемых лицах таким аудиторским фирмам.

Мнение эксперта

1С:Эксперт по технологическим вопросам

Задавайте мне вопросы, и я помогу разобраться!

За непредставление аудиторского заключения в налоговый орган должностное лицо ООО могут оштрафовать на сумму от 300 до 500 руб. Бухгалтерская отчетность по новым правилам Обращайтесь в форму связи

Аудиторское заключение при сдаче бухгалтерской отчетности за 2019 год

В связи с этим, если валюта баланса ООО по состоянию на 31.12.2018 впервые превысила 60 млн руб., бухгалтерская (финансовая) отчетность общества за 2019 год подлежит обязательному аудиту. Поскольку валюта баланса ООО по состоянию на 31.12.2019 также превышает 60 млн руб., бухгалтерская отчетность общества за 2024 год тоже подлежит обязательному аудиту.

Начиная с годовой бухгалтерской отчетности за 2019 год отчетность и аудиторские заключения о ней (если отчетность подлежит обязательному аудиту) включаются в государственный информационный ресурс (ГИР БО) (за некоторым исключением). ГИР БО – это общедоступная база, формированием и ведением которой занимается ФНС.

В целях формирования ГИР БО экономический субъект обязан представлять один экземпляр составленной годовой бухгалтерской (финансовой) отчетности в налоговый орган по месту своего нахождения (ч. 3 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

На основании ч. 5 указанной статьи обязательный экземпляр отчетности представляется в налоговый орган не позднее трех месяцев после окончания отчетного периода. Крайний срок представления бухгалтерской отчетности за 2019 год (с учетом нерабочих дней) – 12 мая 2024 года (Письмо Минфина РФ № 07-04-07/27289, ФНС РФ № ВД-4-1/5878@ от 07.04.2024).

Если отчетность подлежит обязательному аудиту, аудиторское заключение о ней представляется вместе с такой отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным. Следовательно, крайний возможный срок представления аудиторского заключения о бухгалтерской отчетности за 2019 год – 31.12.2024.

Какова ответственность за непредставление аудиторского заключения?

Следовательно, срок давности привлечения к административной ответственности за непредставление в налоговый орган аудиторского заключения о бухгалтерской отчетности за 2019 год (если аудиторская проверка не будет проведена) истекает 1 апреля 2024 года.

Протоколы об административных правонарушениях, предусмотренных ст. 15.11 КоАП РФ, составляют должностные лица налоговых органов (п. 5 ч. 2 ст. 28.3 КоАП РФ). Срок давности привлечения к ответственности равен двум годам со дня совершения правонарушения (ч. 1 ст. 4.5 КоАП РФ).

В силу ч. 1 ст. 29 Федерального закона № 402-ФЗ бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года.

Перечень архивных документов утвержден Приказом Росархива от 20.12.2019 № 236, действующим с 18.02.2024. Согласно этому документу аудиторские заключения по годовой бухгалтерской (финансовой) отчетности подлежат хранению у аудируемого лица постоянно. Аудиторские заключения по промежуточной бухгалтерской отчетности хранятся пять лет (номер статьи 286).

Налоговая отчётность

Налоговую отчётность в электронном виде согласно статье 80 НК РФ сдают все налогоплательщики, у которых среднесписочная численность превышает 100 человек. Крупнейшие налогоплательщики тоже отчитываются только по ТКС.

Есть исключения, когда отчитываться нужно в электронном виде и тем, у кого численность менее 100 сотрудников.

Декларации по НДС. Её всегда сдают только в электронном виде, в том числе уточненные декларации. Из этого правила есть исключения. Подавать декларации на бумаге могут:

- налоговые агенты, которые не являются плательщиками НДС и не ведут посреднической деятельности с оформлением счетов-фактур от своего имени (п. 5 ст. 174 и п. 3 ст. 80 НК). Налоговые агенты – покупатели вторсырья под это исключение не подпадают. Они сдают декларации в электронном виде;

- правопреемники организаций, работающие на спецрежиме;

- иностранные организации, которые оказывают в России электронные услуги, и иностранные налоговые агенты.

Формы 2-НДФЛ, 6-НДФЛ и расчёт по страховым взносам. Сдать эти отчёты на бумаге можно только если в отчётном периоде тех, кому начисляли выплаты, было до 10 человек. Все остальные работодатели должны сдавать эти отчёты в электронном виде (абз. 6 п. 2 ст. 230, п. 10 ст. 431 НК РФ).

Обратите внимание! С 2024 года форму 2-НДФЛ объединяют с 6-НДФЛ. При сдаче отчётности за 2024 год нужно подать как обычно две формы: 2-НДФЛ и 6-НДФЛ, а уже с отчёта за 2024 год нужно будет сдавать только 6-НДФЛ

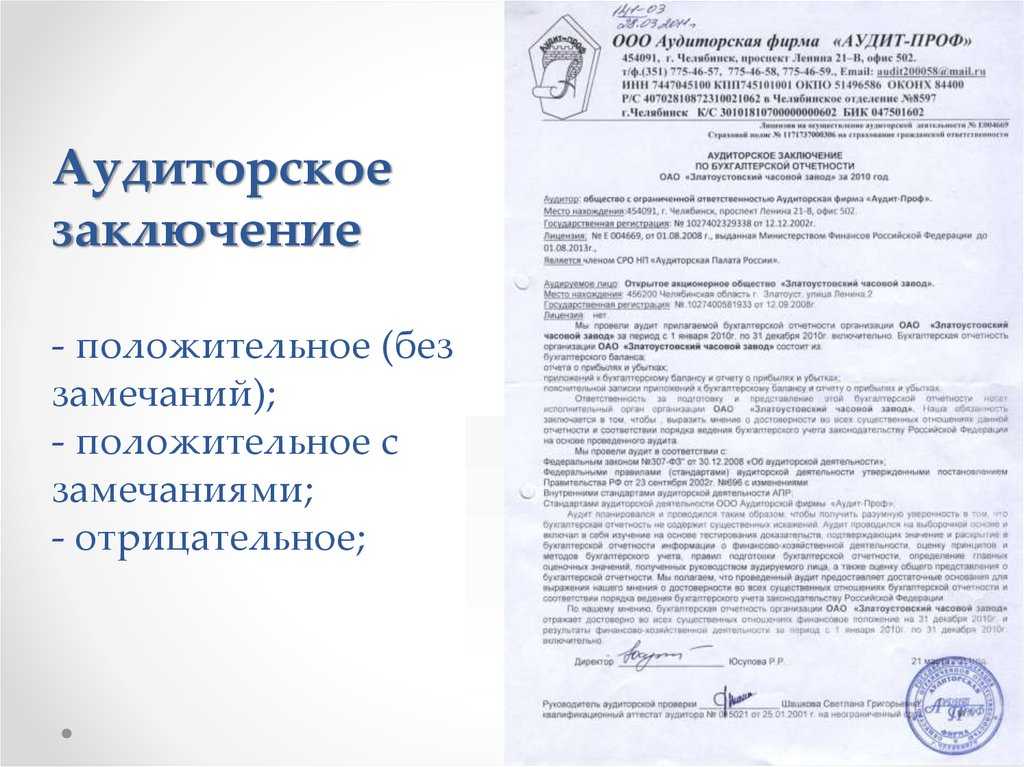

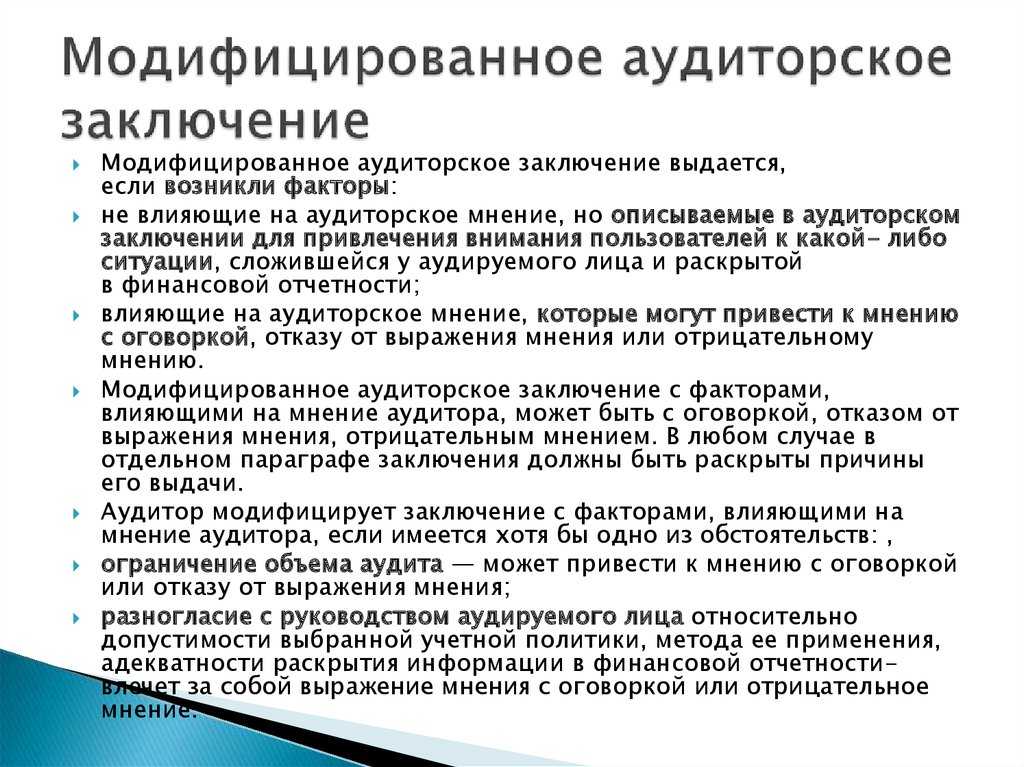

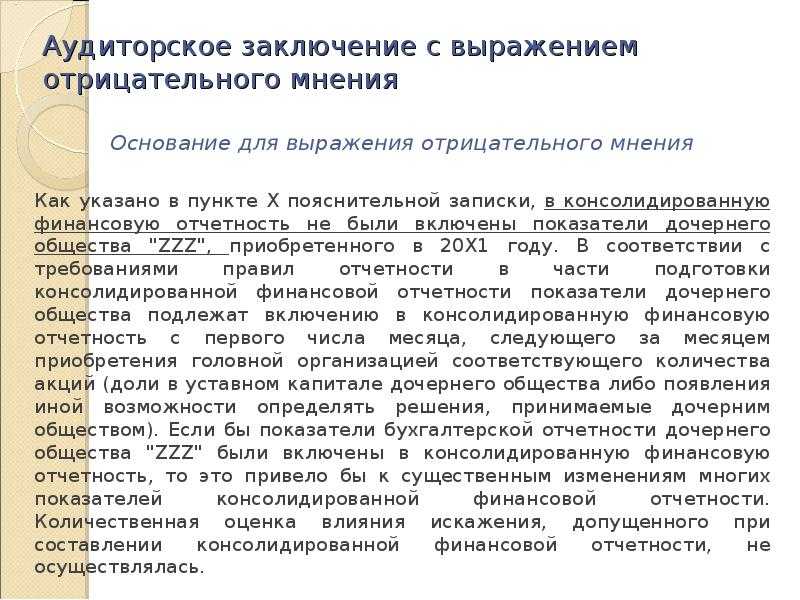

Виды модифицированных актов

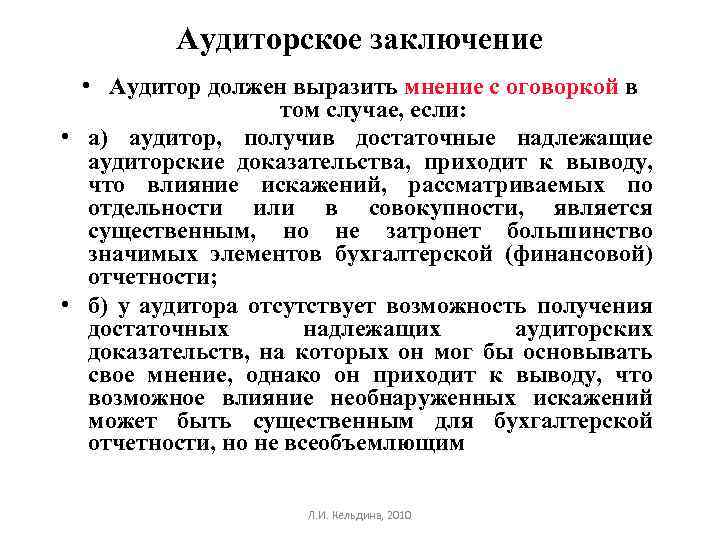

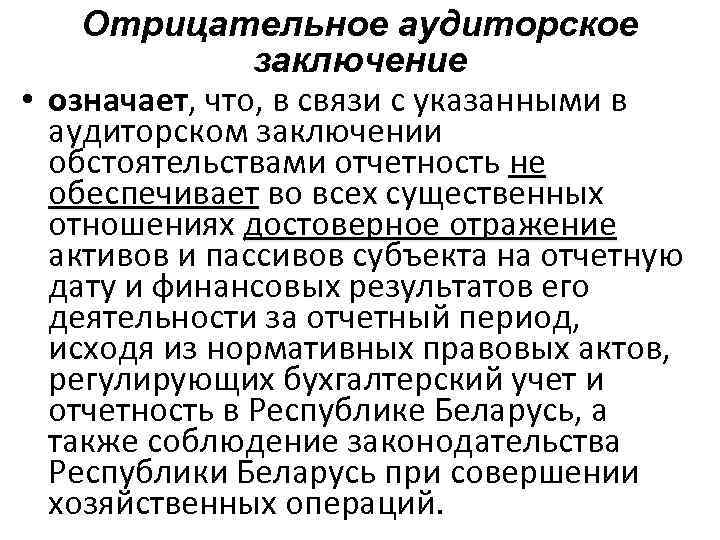

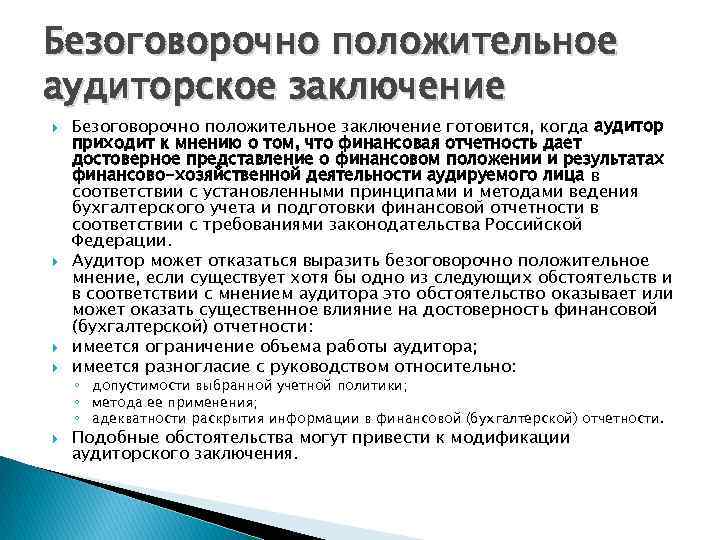

С учетом приведенной выше информации, определяются следующие категории заключений:

- Не оказывающие влияния на достоверность финансовой документации.

- С оговоркой.

- С отказом от формулирования выводов.

- Отрицательные.

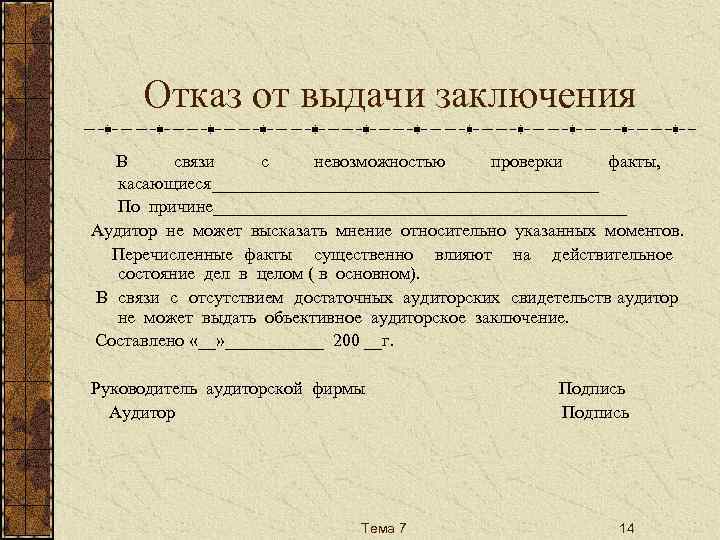

Мнение с оговоркой выражается при наличии ряда обстоятельств. В частности, оно допустимо тогда, когда ревизор пришел к выводу, что сформулировать безоговорочно положительный вывод не представляется возможным. Однако влияние разногласий, возникших с руководителем инспектируемого лица либо ограничение объема работы специалиста нельзя назвать настолько существенным и глубоким, чтобы использовать право на отказ. В таком случае в заключении должна содержаться фраза: «За исключением обстоятельств…». Ревизор может отказаться выразить мнение. Это допустимо в случае, когда ограничение объема его работы настолько глубоко и значительно, что специалист не имеет возможности получить достаточные, по его мнению, доказательства. Следовательно, он не в состоянии выразить адекватного мнения по поводу достоверности представленных финансовых документов.

Если вас не должны проверять, но включили в план — подайте заявление

Итак, от плановых проверок освободили весь бизнес, кроме предпринимателей, которые попали под исключения выше.

Если вы прочитали эту статью и точно поняли, что вас не должны проверять, а потом обнаружите себя в списке плановых проверок — можете исключить себя из плана. Список плановых проверок опубликован на сайте plan.genproc.gov.ru — также о предстоящей проверке сообщит Эльба.

Документы для исключения из плана проверок:

- Заявление по форме.

- Для ООО копия бухгалтерской отчётности, для ИП отчёт в налоговую по УСН или НДФЛ.

- Копия отчёта о среднесписочной численности в налоговую.

Документы подайте в контролирующий орган, который назначил проверку. Он всегда указывается в плане проверок. В течение 10 дней примут решение об отмене вашей проверки.

Статья актуальна на

24.05.2022

Список контрольных вопросов для проверки контрагента

В качестве руководства для действий любой налогоплательщик может использовать рекомендации ФНС. Ведомство делится ими в своих письмах.

- Знаком ли вам лично руководитель организации-контрагента, при каких обстоятельствах, когда вы познакомились?

- Какие взаимоотношения (дружеские, деловые) вас объединяют?

- Какие работы (услуги) выполняла организация-контрагент для вас, какие товары поставляла?

- Ранее эта организация оказывала для вас подобные услуги, выполняла работы, поставляла товары?

- Какие действия вы предпринимали для установления деловой репутации организации-контрагента?

Общие сведения об аудите

1.1. Зачем нужен аудит?

Аудит необходим для проверки того, что размещаемые в сервисе расширения конфигурации, дополнительные отчеты и обработки:

- безопасны, не приведут к потере или хищению данных пользователей сервиса;

- не повредят штатной функциональности приложений сервиса;

- не вызовут деградацию производительности сервиса или иные нежелательные последствия,

а также что описания расширений являются корректными, достаточными и понятными для пользователей.

1.3. Как долго проводится аудит?

Это зависит от количества строк кода, сложности понимания кода, количества форм и т. д. Как правило, аудит выполняется в течение 2–3 рабочих дней.

1.4. Задачи аудита

Для выполнения аудита расширение конфигурации, дополнительный отчет или обработка (или их новая версия) загружается в сервис, и при этом автоматически формируется задача для аудитора по выполнению проверки (аудита). При загрузке расширения конфигурации также формируется задача по аудиту описания расширения.

При отрицательном результате аудита автоматически формируется задача для разработчика на доработку по замечания аудитора. Разработчик может учесть замечания аудитора и заново загрузить объект разработки (расширение конфигурации, описание расширения, дополнительный отчет или обработку) в сервис. И так происходит до тех пор, пока аудитор не одобрит объект разработки или разработчик не откажется от дальнейшего аудита.

1.5. Результат аудита

Прошедшие аудит расширения конфигурации, дополнительные отчеты или обработки могут использоваться в сервисе — встраиваться в размещенные в сервисе приложения.

Для того чтобы расширение конфигурации было разрешено использовать не только абоненту-правообладателю, но и другим абонентам, необходимо, чтобы описание расширения прошло аудит.

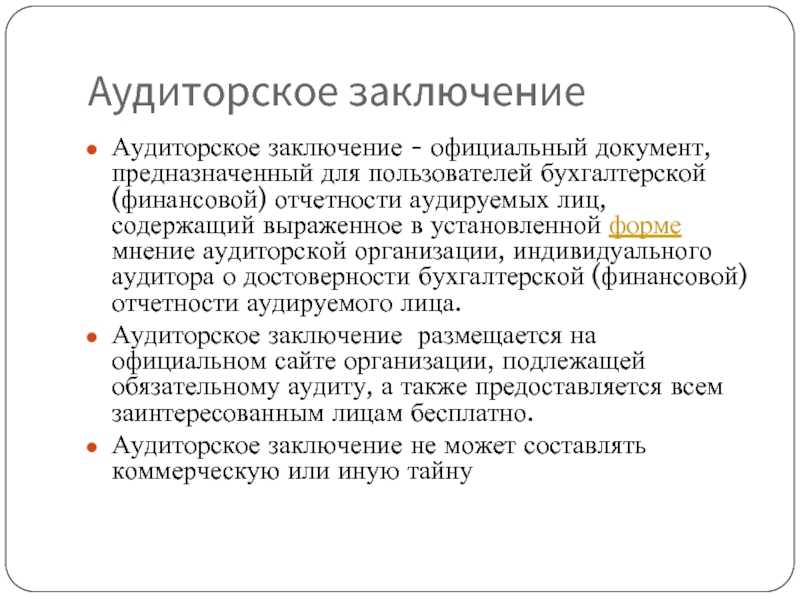

Аудиторское заключение, что это?

Результаты проведенной проверки фиксируются в специальном документе – аудиторском заключении, особое место в котором занимает мнение специалиста о правдивости и достоверности информации, представленной в финансовой отчетности аудируемого предприятия. Заключение предназначается для пользователей отчетности компании – ИФНС, акционерам, собственникам, инвесторам и др.

Аудиторское заключение должно содержать мотивированное мнение о подлинности отчетности фирмы. Под достоверностью отчетных данных понимается такой уровень правдивости показателей, опираясь на который пользователь может делать безошибочные выводы, принимать справедливые и экономически обоснованные решения.

Способная влиять на решения пользователя существенность информации – это критерий, определяющий вид заключения специалиста-аудитора. Для установления правдивости отчетных данных аудируемой компанией во всех существенных отношениях аудиторами производится расчет уровня существенности нарушений путем сравнения суммарных значений установленных ошибок с предельно допустимыми нормами. Периодом расчета уровня существенности ошибки на основе значений деятельности фирмы является финансовый год.

Что грозит организации, которая не представит в налоговую аудиторское заключение

- для должностного лица организации – от 300 до 500 руб.;

- для юрлица – от 3 000 до 5 000 руб.

Непредставление или представление недостоверных сведений о юридическом лице в Единый федеральный реестр сведений о фактах деятельности юридических лиц «стоит» дороже.

Если не внести данные в Реестр или внести их с ошибками, то должностных лиц организации оштрафуют на сумму от 5000 до 10 000 рублей (п. 7 ст. 14.25 КоАП РФ). А несвоевременное представление сведений в Реестр влечет предупреждение должностных лиц или наложение административного штрафа на должностных лиц в размере 5 000 рублей (п. 6 ст. 14.25 КоАП РФ).

Напомним, ранее налоговики часто штрафовали компании по ст. 126 НК РФ за несдачу в составе обязательной отчетности аудиторских заключений.

Такие штрафы компаниям удавалось оспаривать в судебном порядке (постановление Арбитражного суда Поволжского округа от 19.07.2016 № А55-24924/2015). Суды сходились во мнении, что непредставление в составе отчетности аудиторских заключений не образует состава правонарушения по вышеуказанной статье.

Теперь оспорить в суде штраф за непредставление вместе с бухотчетностью аудиторского заключения не удастся, поскольку и эта обязанность, и штраф прямо предусмотрены в законодательстве. Равным образом не получится оспорить и штраф/предупреждение за неразмещение данных о проведении обязательного аудита в Едином реестра сведений о фактах деятельности юридических лиц.