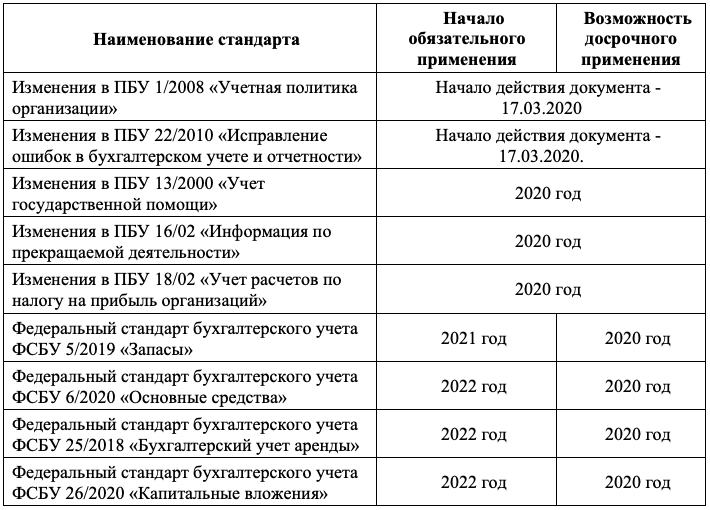

Изменения в порядке амортизации ос в 2024 году

С 1 января 2024 года в России вступают в силу изменения в порядке амортизации ос (основных средств) в бюджетном учете. Эти изменения направлены на упрощение процедуры амортизации и более точное учет расходов на эксплуатацию и обновление ос.

Одним из основных изменений является введение нового механизма расчета амортизации — прямого метода. Согласно новым правилам, стоимость каждого элемента ос будет амортизироваться пропорционально его остаточной стоимости. Это позволит более точно учитывать износ и старение оборудования, а также упростит ведение учета и формирование отчетности.

В дополнение к введению прямого метода, также установлены новые сроки амортизации для отдельных видов ос. Например, срок амортизации компьютерного оборудования сократился с 3 лет до 2 лет, а для транспортных средств увеличился с 5 лет до 7 лет. Такие изменения направлены на более точное отражение срока службы ос, а также на учет специфики различных видов ос и обновления их в соответствии с изменениями в технологиях и требованиями рынка.

Списание НМА

Учет амортизации ос в бюджетной системе

Бюджетная система предусматривает учет амортизации как расходный элемент, который учитывается в составе прочих операционных расходов. В рамках бюджетного учета основных средств амортизация ос отражается в виде списания определенных сумм с балансовой стоимости данных активов. Это позволяет более реалистично оценить и учесть износ основных средств в процессе их эксплуатации.

Для учета амортизации основных средств бюджетная система предлагает использование различных методов и подходов. Одним из наиболее распространенных методов является линейный метод амортизации, при котором амортизация ос равномерно распределяется на протяжении всего срока их использования. Также существуют методы ускоренной амортизации, которые предусматривают более интенсивное списание балансовой стоимости основных средств в начале их эксплуатации.

Учет амортизации ос в бюджетной системе является важным элементом контроля и управления бюджетными ресурсами. Он позволяет достоверно оценить степень износа и эксплуатационных расходов основных средств, что в свою очередь влияет на планирование и прогнозирование бюджетных затрат. Корректный учет амортизации основных средств способствует повышению эффективности использования бюджетных средств и обеспечивает более точное составление бюджета.

Амортизация ос и налогообложение

В 2024 году амортизация ос в бюджетном учете не только влияет на финансовое состояние предприятия, но также оказывает влияние на налогообложение. В соответствии с действующим законодательством, амортизацию можно включить в состав расходов предприятия, что позволяет уменьшить налоговую базу и, соответственно, снизить размер налоговых платежей.

Однако следует помнить, что для учета амортизации в налоговом учете существуют определенные требования и ограничения. Во-первых, амортизация должна быть проведена в соответствии с установленными законодательством сроками и методами. Во-вторых, размер амортизации не может превышать лимит, установленный законодательством для соответствующего вида активов.

Использование амортизации для снижения налоговых платежей может быть выгодным для предприятия. Однако необходимо учитывать, что снижение налоговых платежей может привести к увеличению налоговой задолженности в будущем, если основные средства были проданы или списаны до окончания их срока службы.

Итог

Амортизация ос в бюджетном учете в 2024 году является важным инструментом учета и налогообложения предприятий. Правильное проведение амортизационных расчетов позволяет уменьшить налоговую базу и снизить размер налоговых платежей. Однако необходимо соблюдать требования законодательства и быть осмотрительным при использовании амортизации для снижения налоговых обязательств.

Методы учета амортизации основных средств

В РФ существуют различные методы учета амортизации основных средств, которые используются предприятиями при заполнении бухгалтерской отчетности. Ниже приведены основные методы учета амортизации, применяемые в практике:

- Линейный метод. Этот метод является наиболее распространенным и предполагает, что стоимость основных средств распределяется равномерно на протяжении всего срока их эксплуатации.

- Ускоренный метод. В отличие от линейного метода, ускоренный метод предполагает большие начальные амортизационные отчисления и их постепенное снижение в дальнейшем.

- Специальный метод. Данный метод используется при учете отдельных видов основных средств, таких как недвижимость или транспортные средства, и предполагает использование специальных расчетных формул для определения амортизации.

- Производственный метод. Этот метод основан на использовании производственных показателей для определения амортизации основных средств.

- Единоразовый метод. В данном случае, вместо равномерного распределения стоимости основных средств на протяжении всего срока их эксплуатации, амортизация учитывается путем списания всей их стоимости в один период.

Выбор метода учета амортизации основных средств зависит от характеристик объекта амортизации, его вида, срока службы, а также от требований законодательства РФ.

Настройка способов амортизации

Методы амортизации определяют правила расчета амортизации.

-

Перейдите в пункт Основные средства (Россия)>Настройка>Методы амортизации.

-

Выберите Создать, чтобы создать новый метод амортизации.

-

В поле Метод амортизации введите идентификационный код метода амортизации основного средства. В поле Имя введите имя метода амортизации.

-

В поле Метод выберите метод амортизации:

- — этот метод является методом равномерного начисления. Амортизационные отчисления рассчитываются пропорционально для каждого настроенного периода или интервала, например ежемесячно, ежеквартально, два раза в год, ежегодно или для всего срока службы актива.

- Уменьшаемый остаток — этот метод уменьшает значение амортизации на протяжении срока службы актива. Сумма амортизации основана на остаточной стоимости основного средства в начале отчетного года. Ставка амортизации рассчитывается на основе оставшегося срока службы и коэффициенте ускорения.

- — график амортизации определяется как процентное значение для каждого периода. В этом методе можно указать вручную определить ставку амортизации для каждого периода амортизации.

- — сумма амортизации рассчитывается как остаточная стоимость, умноженная на фиксированный коэффициент.

- По числу лет — стоимость актива основывается на оставшемся количестве лет срока службы.

- — стоимость актива пропорциональна объему произведенных единиц или пробегу.

- Налоговый нелинейный — начисленная ежемесячная амортизация для этого актива рассчитывается как произведение остаточной стоимости актива и ставки амортизации. Ставка амортизации определяется по формуле K = (2 ÷ n) × 100 процентов, где n = срок службы актива в месяцах.

- — начисленная ежемесячная амортизация для этой группы активов рассчитывается как произведение остаточной стоимости актива и ставки амортизации. Ставка амортизации определяется по формуле K = (2 ÷ n) × 100 процентов, где n = срок службы группы активов в месяцах.

-

В поле Интервал выберите период, для которого амортизации должна начисляться. Если выбрать значение Ежеквартально, необходимо вводить три ежемесячных проводки вместо одной проводки для всего квартала.

-

Если вы выбрали Уменьшаемый остаток или Коэффициент в качестве метода амортизации, в поле Коэффициент введите коэффициент или процент, на который должно производится уменьшение по интервалам.

Примечание

Поле Коэффициент доступно только в том случае, если выбран метод амортизации Уменьшаемый остаток или Коэффициент.

-

Если выбран Налоговый нелинейный как метод амортизации, в поле Предел стоимости введите процентное значение отсечки. При расчете начисленной амортизации начисленная амортизация за год уменьшается в зависимости от срока службы и профиля амортизации актива. Сумма распределяется между определенными периодами года.

-

Если выбран метод амортизации Вручную, в области действий выберите График амортизации, чтобы вручную создать графики амортизации для основных средств.

Примечание

Кнопка График амортизации доступна, только если выбран метод амортизации Вручную.

Изменение метода амортизации для налогового учета

-

Выберите Основные средства (Россия)>Периодический>Изменение метода амортизации.

-

В диалоговом окне Изменение метода амортизации в поле Год укажите год, когда новый метод амортизации вступает в силу.

-

В поле Старый профиль амортизации выберите метод амортизации, который ранее использовался для налогового учета.

-

В поле Новый профиль амортизации выберите новый метод амортизации.

-

На экспресс-вкладке Включаемые записи выберите Фильтр, чтобы открыть диалоговое окно Запрос, затем введите критерии, которые используются для выбора основных средств.

-

Нажмите ОК. Поле Метод амортизации на экспресс-вкладке Общие страницы Модели учета основных средств обновляется в соответствии с новым методом амортизации.

Совет

Чтобы открыть страницу История ОС для просмотра этих изменений, перейдите к Основные средства (Россия)>Общие>Основные средства, выберите основное средство, затем выберите Модели учета. Затем, на странице Модели учета основных средств выберите История по сроку службы.

Основные изменения и их последствия:

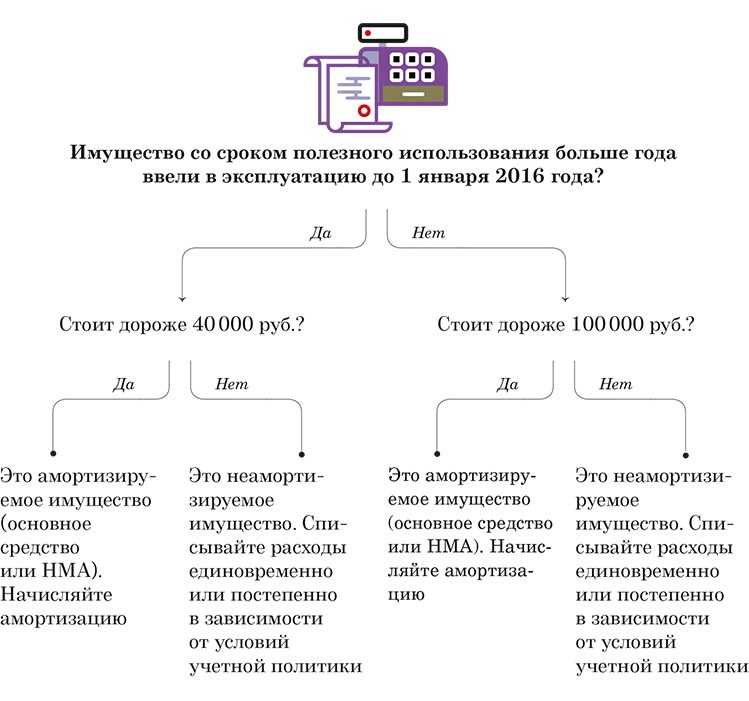

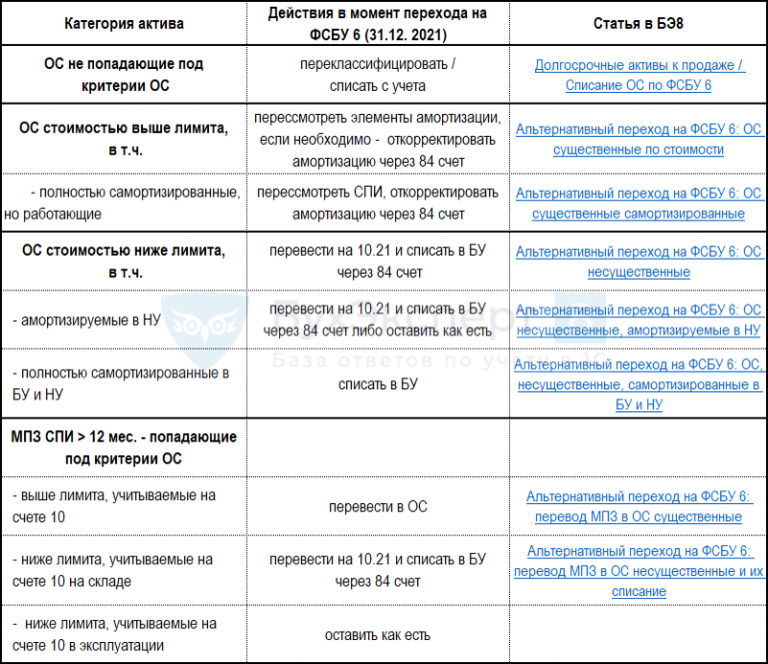

В 2024 году в бухгалтерском учете введены новые правила относительно определения основных средств. Ранее основными средствами считались активы стоимостью от 20 000 рублей. Однако согласно новым правилам, сумма для квалификации как основные средства составляет 40 000 рублей.

Данное изменение имеет непосредственные последствия для компаний. Во-первых, компании, владеющие активами стоимостью от 20 000 до 40 000 рублей, больше не могут относить их к категории основных средств. Это означает, что эти активы будут учитываться сразу как расходы, а не будут амортизироваться в течение срока их использования.

Во-вторых, компании, которые уже имеют основные средства, но стоимость этих средств меньше 40 000 рублей, должны переквалифицировать их в другую категорию активов. Такие активы могут быть, например, названы вспомогательными средствами, оборудованием или общими средствами.

Изменение суммы для определения основных средств в бухгалтерском учете имеет значительное влияние на отчетность компаний. Компании должны анализировать свои активы и внести соответствующие изменения в бухгалтерскую отчетность, чтобы соблюсти новые требования и избежать ошибок в учете. Также данное изменение может повлиять на налогообложение компаний и размер налоговых платежей.

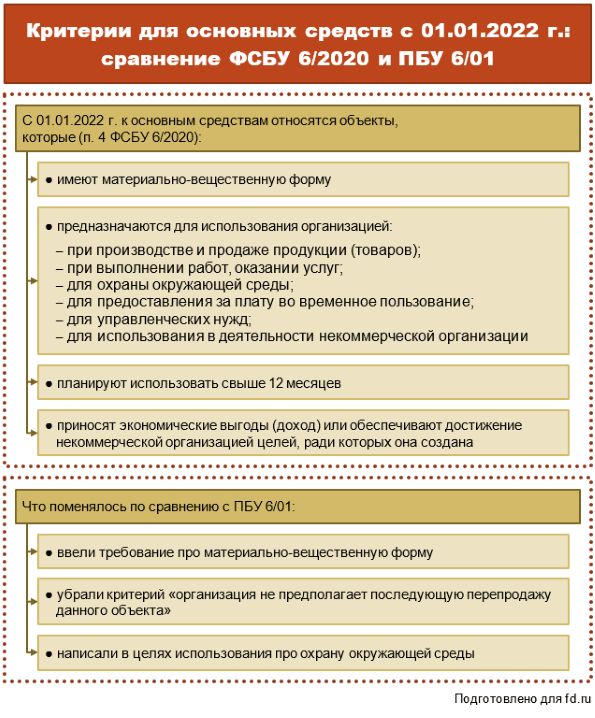

На какие основные средства начисляется амортизация по ФСБУ 6/2020

Определение существенности информации

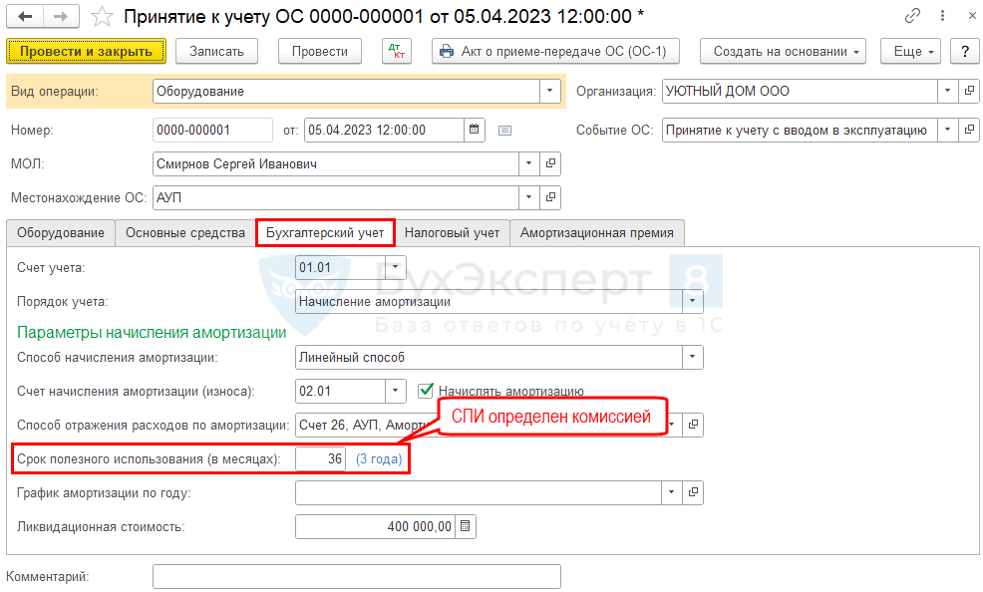

Когда начинать начислять амортизацию по основному средству

Настройка групп амортизации

Определяя группы амортизации для моделей стоимости основных средств, можно указать сведения об основных средствах, которые создаются при амортизации основного средства. Эти сведения включают профиль амортизации, срок службы и параметры РБП.

Если ОС зарегистрировано после ввода в эксплуатацию, амортизация вычисляется с первого дня месяца регистрации. Если ОС зарегистрировано до ввода в эксплуатацию, амортизация вычисляется с первого дня месяца после ввода основного средства в эксплуатацию.

-

Перейдите в пункт Основные средства (Россия)>Настройка>Группы амортизации.

-

В поле Модель стоимости выберите модель стоимости, для которой создается группа амортизации.

-

Выберите Создать, чтобы создать группу амортизации.

-

В поле Амортизационная группа введите код группы амортизации. В поле Имя введите имя группы амортизации.

-

В поле Метод амортизации выберите метод амортизации для группы амортизации.

-

На экспресс-вкладке Общие в поле Срок службы введите максимальный срок службы, в годах, в течение которого амортизация начисляется на основные средства в группе амортизации.

-

В поле Минимальная амортизация введите минимальную сумму амортизации, если выбран метод амортизации Уменьшаемый остаток.

-

В поле Дата начала начисления амортизации выберите тип начальной даты амортизации:

- С месяца ввода в эксплуатацию — амортизация рассчитывается с первого дня месяца, в котором основное средство вводится в эксплуатацию после приобретения.

- С начала следующего месяца — амортизация вычисляется с месяца, следующего за месяцем ввода основного средства в эксплуатацию после приобретения.

- С начала следующего квартала — амортизация вычисляется с квартала, следующего за кварталом ввода основного средства в эксплуатацию после приобретения.

- С начала следующего полугодия — амортизация вычисляется с полугодия, следующего за полугодием ввода основного средства в эксплуатацию после приобретения.

- С начала следующего года — амортизация вычисляется с года, следующего за годом ввода основного средства в эксплуатацию после приобретения.

- Дата регистрации — амортизация начисляется с даты регистрации.

Примечание

Начиная с версии Finance 10.0.24, вы можете выбрать значение С даты ввода в эксплуатацию в поле Дата начала амортизации. Если выбрано это значение, система рассчитывает амортизацию с даты перевода в эксплуатацию и завершает амортизацию на дату выбытия.

-

В поле Амортизационная премия введите максимальный процент амортизационной премии. Процент Амортизационная премия, выбранный в проводке Ввод в эксплуатацию не может превышать это значение.

-

На экспресс-вкладке Расходы будущих периодов в поле над сеткой выберите Выбытие для настройки параметров, которые используются для создания РБП при выбытии основных средств, увеличивающем убыток. Выберите Частичная разборка, чтобы настроить параметры, используемые для создания РБП на частичное списание основных средств, увеличивающих убыток.

Примечание

При создании проводки выбытия или частичного списания основных средств, если проводка приводит к убытку, сведения о проводке разносятся на счет РБП. Этот счет содержит значение вычисленных убытков и время списания. Время списания рассчитывается с использованием коэффициента амортизации основных средств и разницы между полезным сроком службы амортизируемого ОС и фактическим периодом времени использования ОС перед выбытием.

-

Выберите Добавить, чтобы создать строку.

-

В поле Код модели выберите код модели для расходов будущего периода.

-

В поле Группа расходов выберите группу РБП для отложенных расходов.

-

В поле Код расхода выберите код расходов для расходов будущих периодов.

Ответственность за нарушение требований учета НМА

За нарушение требований учета НМА может быть наложена административная или уголовная ответственность в зависимости от характера нарушений и их последствий. Подобные нарушения могут привести к серьезным финансовым, налоговым и юридическим последствиям.

В случае неправильного оформления учета НМА, организация может столкнуться с штрафными санкциями от государственных органов. Размер штрафа зависит от степени нарушения и может составлять значительную сумму. Кроме того, представители органов государственного контроля имеют право прекратить деятельность компании до устранения выявленных нарушений.

В случае умышленного или систематического нарушения требований учета НМА, ответственные лица могут быть привлечены к уголовной ответственности. За такие нарушения предусмотрены наказания в виде штрафов или лишения свободы. Помимо этого, виновные лица также могут быть обязаны возместить ущерб, причиненный государству или другим организациям в результате их действий.

Для предотвращения нарушений требований учета НМА рекомендуется полностью ознакомиться с новыми правилами и требованиями, а также организовать систему внутреннего контроля, которая будет следить за корректностью учета и уведомлять о нарушениях. Также рекомендуется проводить периодические аудиты учета НМА для выявления и устранения возможных ошибок и нарушений.

Компании и предпринимателям стоит уделить большое внимание соблюдению требований учета НМА для избежания последствий ответственности. Это поможет сохранить репутацию компании, избежать финансовых потерь и негативного влияния на бизнес-процессы

Влияние учета амортизации основных средств на финансовые показатели предприятия

Амортизация – это систематическое распределение стоимости основных средств на протяжении их срока службы. Учет амортизации позволяет учесть износ основных средств и учесть эту сумму в расходах предприятия. Тем самым, амортизация является финансовым инструментом, позволяющим учесть фактическую стоимость использования основных средств в процессе производства товаров или услуг.

Учет амортизации основных средств оказывает прямое влияние на финансовые показатели предприятия. Во-первых, амортизационные отчисления уменьшают чистую прибыль предприятия. Таким образом, прибыль, учитывающая амортизацию, будет ниже, что может отразиться на финансовом положении предприятия и его конкурентоспособности.

Например, предприятие, не учтенную амортизацию, может показывать более высокую чистую прибыль, что может привлекать инвесторов. Однако, амортизация является неизбежной расходной статьей, которую предприятие должно учесть для более точного отражения финансовых результатов деятельности.

Во-вторых, учет амортизации основных средств может влиять на стоимость активов предприятия. Балансовая стоимость основных средств с учетом амортизации может изменяться со временем, в зависимости от уровня амортизации и остаточной стоимости активов.

Например, предприятие с высоким уровнем амортизации может иметь более низкую остаточную стоимость активов, что может отразиться на его финансовой устойчивости и способности к финансированию инвестиционных проектов.

Таким образом, учет амортизации основных средств играет важную роль в определении финансовых показателей предприятия. Это позволяет более точно отразить реальную стоимость использования основных средств и влияет на прибыль предприятия, его активы и финансовую устойчивость. Правильный учет амортизации основных средств поможет предприятию более точно оценить свое финансовое положение и принимать обоснованные решения в плане развития и инвестиций.

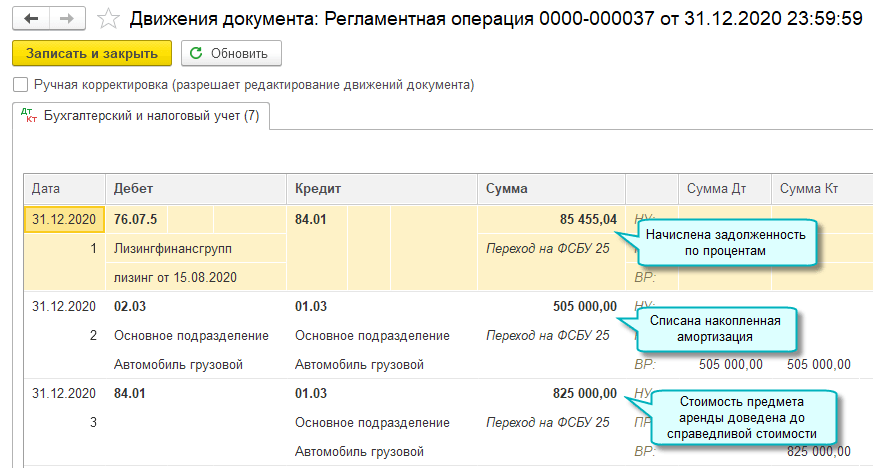

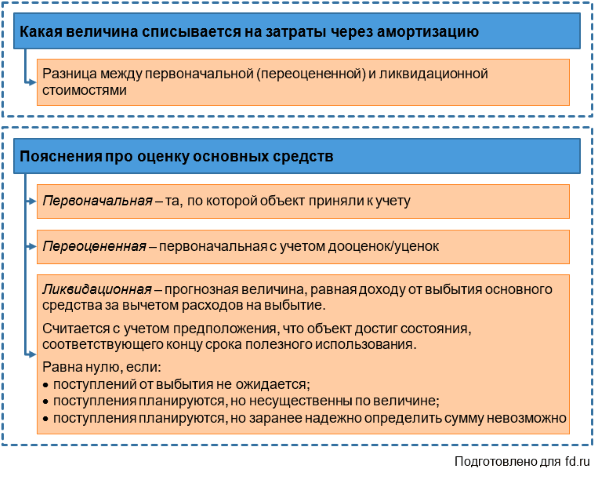

Переоценка основных средств

Переоценка проводится по мере изменения справедливой стоимости основных средств. Организация вправе принять решение о проведении переоценки не чаще одного раза в год (по состоянию на конец отчетного года).

Переоценка проводится пропорциональным пересчетом первоначальной стоимости и накопленной амортизации объекта основных средств.

Следует помнить, что выбрав вариант оценки по переоцененной стоимости, Организация обязана проводить переоценку основных средств постоянно. Периодичность ее проведения для различных групп основных средств, за исключением инвестиционной недвижимости, необходимо закрепить в Учетной политике Организации.

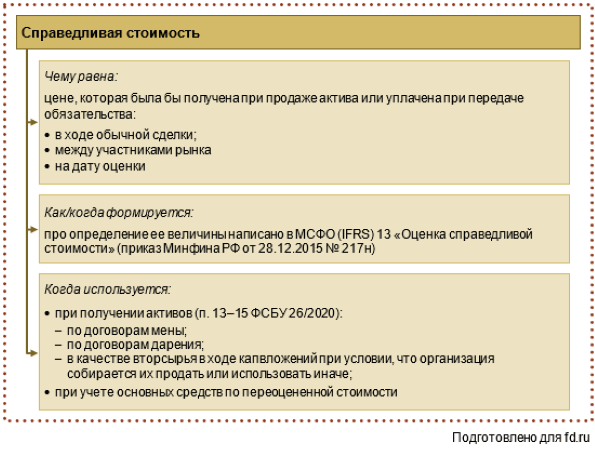

Переоцененная стоимость должна быть максимально приближена к справедливой. Понятие справедливой стоимости наиболее полно раскрыто в МСФО (IFRS) 13 «Оценка справедливой стоимости». В целом, это стоимость, по которой бы провели обычную сделку участники рынка с целью продажи данного основного средства на дату оценки в текущих рыночных условиях.

Порядок отражения переоценки основных средств по ФСБУ 6/2020 в учете аналогичен тому, что действовал ранее. Напомним, что переоценивать можно как первоначальную стоимость, так и балансовую. Во втором случае записи по увеличению и уменьшению накопленной амортизации будут отсутствовать.

А теперь перейдем к примеру, после которого, все станет понятно.

|

Период |

Расчет амортизации за месяц, руб. |

Амортизация за месяц, руб. |

Накопленная амортизация, руб. |

Оставшийся СПИ, мес. |

|

Март текущего года |

(340 000 — 40 000) / 15 |

20 000 |

20 000 |

14 |

|

Апрель текущего года |

(340 000 — 40 000 — 20 000) / 14 |

20 000 |

40 000 |

13 |

|

Май текущего года |

(340 000 — 40 000 — 40 000) / 13 |

20 000 |

60 000 |

12 |

|

Июнь текущего года |

(340 000 — 40 000 — 60 000) / 12 |

20 000 |

80 000 |

11 |

|

Июль текущего года |

(340 000 — 40 000 — 80 000) / 11 |

20 000 |

100 000 |

10 |

|

Август текущего года |

(340 000 — 40 000 — 100 000) / 10 |

20 000 |

120 000 |

9 |

|

Сентябрь текущего года |

(340 000 — 40 000 — 120 000) / 9 |

20 000 |

140 000 |

8 |

|

Октябрь текущего года |

(340 000 — 40 000 — 140 000) / 8 |

20 000 |

160 000 |

7 |

|

Ноябрь текущего года |

(340 000 — 40 000 — 160 000) / 7 |

20 000 |

180 000 |

6 |

|

Декабрь текущего года |

(340 000 — 40 000 — 180 000) / 6 |

20 000 |

200 000 |

5 |

|

Январь следующего года |

(340 000 — 40 000 — 200 000) / 5 |

20 000 |

220 000 |

4 |

|

Февраль следующего года |

(340 000 — 40 000 — 220 000) / 4 |

20 000 |

240 000 |

3 |

|

(340 000 — 40 000 — 240 000) / 3 |

20 000 |

260 000 |

2 |

|

|

Апрель следующего года |

(340 000 — 40 000 — 260 000) / 2 |

20 000 |

280 000 |

1 |

|

Май следующего года |

(340 000 — 40 000 — 280 000) / 1 |

20 000 |

300 000 |

Определение основных средств

Основные средства представляют собой материальные объекты, контролируемые предприятием или организацией, которые используются для производства товаров или предоставления услуг. Они остаются в собственности предприятия длительное время и не предназначены для продажи. Основные средства включают здания, оборудование, транспортные средства, мебель и технику.

Учет основных средств осуществляется в соответствии с установленными нормативами и принципами бухгалтерии. Компании должны регулярно проводить инвентаризацию, чтобы определить стоимость и состояние своих основных средств.

Степень детализации учета основных средств может различаться в зависимости от требований организации и особенностей проводимой деятельности. Общепринятой формой учета является составление таблицы, в которой указываются все основные средства предприятия с указанием их названия, стоимости, даты приобретения и прочих характеристик.

| Название | Стоимость | Дата приобретения | Характеристики |

|---|---|---|---|

| Здание | 1000000 рублей | 01.01.2020 | Площадь 1000 кв. м. |

| Оборудование | 500000 рублей | 01.07.2021 | Технические характеристики |

| Транспортное средство | 300000 рублей | 15.03.2019 | Модель, пробег |

| Мебель | 200000 рублей | 10.09.2020 | Количество, тип |

| Техника | 150000 рублей | 20.05.2022 | Характеристики |

Важным аспектом учета основных средств является их амортизация. Амортизация — это постепенное учетное списание стоимости основных средств в течение их срока службы. Амортизация происходит на основании установленных норм и правил.

Настройка групп амортизации

Определяя группы амортизации для моделей стоимости основных средств, можно указать сведения об основных средствах, которые создаются при амортизации основного средства. Эти сведения включают профиль амортизации, срок службы и параметры РБП.

Если ОС зарегистрировано после ввода в эксплуатацию, амортизация вычисляется с первого дня месяца регистрации. Если ОС зарегистрировано до ввода в эксплуатацию, амортизация вычисляется с первого дня месяца после ввода основного средства в эксплуатацию.

-

Перейдите в пункт Основные средства (Россия)>Настройка>Группы амортизации.

-

В поле Модель стоимости выберите модель стоимости, для которой создается группа амортизации.

-

Выберите Создать, чтобы создать группу амортизации.

-

В поле Амортизационная группа введите код группы амортизации. В поле Имя введите имя группы амортизации.

-

В поле Метод амортизации выберите метод амортизации для группы амортизации.

-

На экспресс-вкладке Общие в поле Срок службы введите максимальный срок службы, в годах, в течение которого амортизация начисляется на основные средства в группе амортизации.

-

В поле Минимальная амортизация введите минимальную сумму амортизации, если выбран метод амортизации Уменьшаемый остаток.

-

В поле Дата начала начисления амортизации выберите тип начальной даты амортизации:

- С месяца ввода в эксплуатацию — амортизация рассчитывается с первого дня месяца, в котором основное средство вводится в эксплуатацию после приобретения.

- С начала следующего месяца — амортизация вычисляется с месяца, следующего за месяцем ввода основного средства в эксплуатацию после приобретения.

- С начала следующего квартала — амортизация вычисляется с квартала, следующего за кварталом ввода основного средства в эксплуатацию после приобретения.

- С начала следующего полугодия — амортизация вычисляется с полугодия, следующего за полугодием ввода основного средства в эксплуатацию после приобретения.

- С начала следующего года — амортизация вычисляется с года, следующего за годом ввода основного средства в эксплуатацию после приобретения.

- Дата регистрации — амортизация начисляется с даты регистрации.

Примечание

Начиная с версии Finance 10.0.24, вы можете выбрать значение С даты ввода в эксплуатацию в поле Дата начала амортизации. Если выбрано это значение, система рассчитывает амортизацию с даты перевода в эксплуатацию и завершает амортизацию на дату выбытия.

-

В поле Амортизационная премия введите максимальный процент амортизационной премии. Процент Амортизационная премия, выбранный в проводке Ввод в эксплуатацию не может превышать это значение.

-

На экспресс-вкладке Расходы будущих периодов в поле над сеткой выберите Выбытие для настройки параметров, которые используются для создания РБП при выбытии основных средств, увеличивающем убыток. Выберите Частичная разборка, чтобы настроить параметры, используемые для создания РБП на частичное списание основных средств, увеличивающих убыток.

Примечание

При создании проводки выбытия или частичного списания основных средств, если проводка приводит к убытку, сведения о проводке разносятся на счет РБП. Этот счет содержит значение вычисленных убытков и время списания. Время списания рассчитывается с использованием коэффициента амортизации основных средств и разницы между полезным сроком службы амортизируемого ОС и фактическим периодом времени использования ОС перед выбытием.

-

Выберите Добавить, чтобы создать строку.

-

В поле Код модели выберите код модели для расходов будущего периода.

-

В поле Группа расходов выберите группу РБП для отложенных расходов.

-

В поле Код расхода выберите код расходов для расходов будущих периодов.