Отражаем услуги монтажа

Отразим услуги монтажа, которые нам оказала подрядная организация. Их также нужно отразить по 08 счёту.

Для этого заходим в раздел «Покупки» пункт «Поступление (акты, накладные)»:

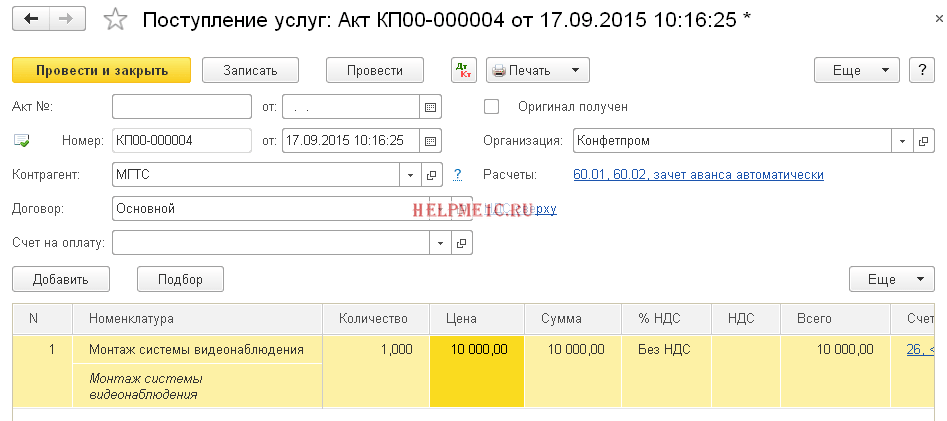

Создаём новое поступление «Услуги (акт)»:

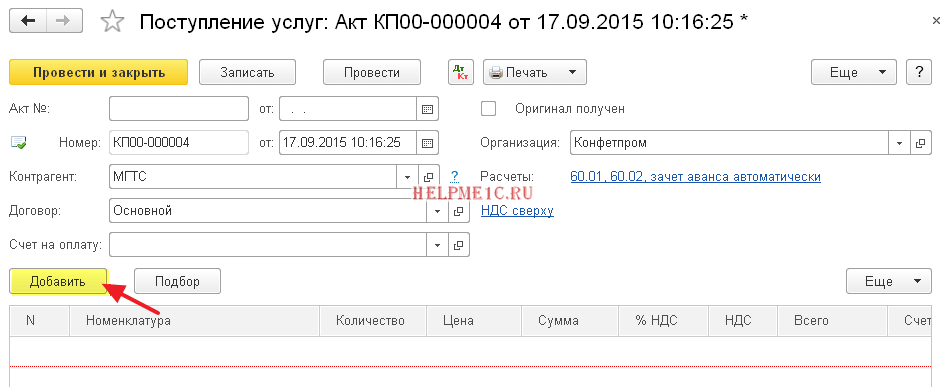

Выбираем контрагента, который делал монтаж и добавляем в табличную часть новый элемент:

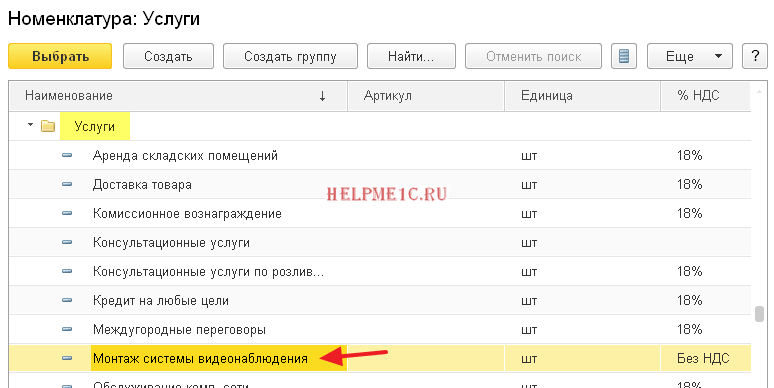

Добавляем в справочник номенклатура (группа «Услуги») услугу «Монтаж системы видеонаблюдения»:

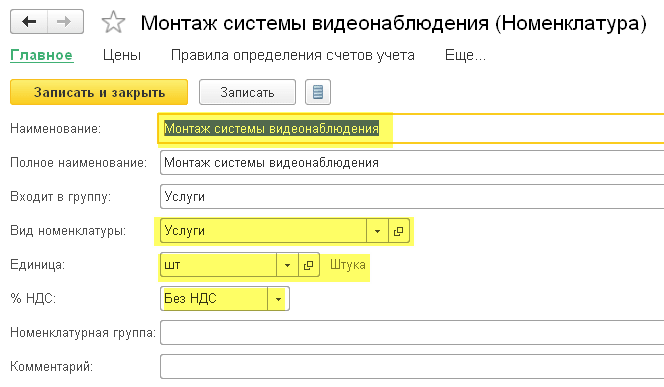

Вот её карточка:

И подставляем её в табличную часть:

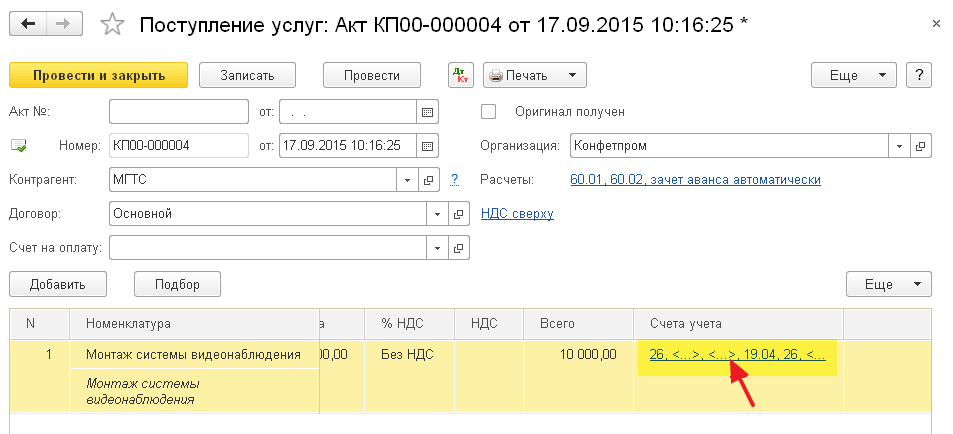

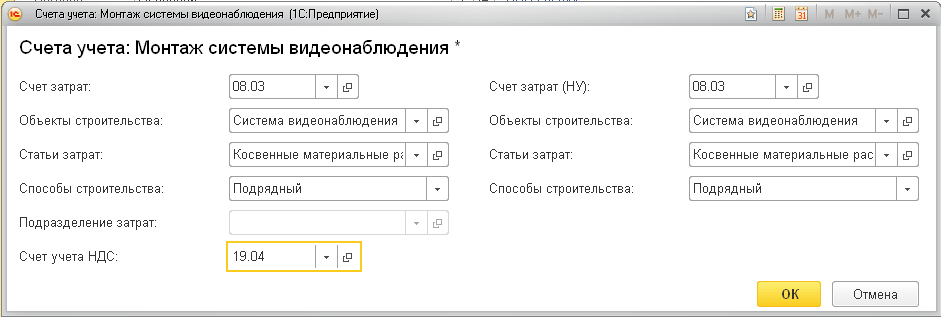

По умолчанию подставился счёт затрат 26, а нам нужен 08.3. Откроем настройки счетов учёта:

И изменим счета как на рисунке ниже (мы отнесли услугу монтажа на строительство системы видеонаблюдения, счёт 08.3):

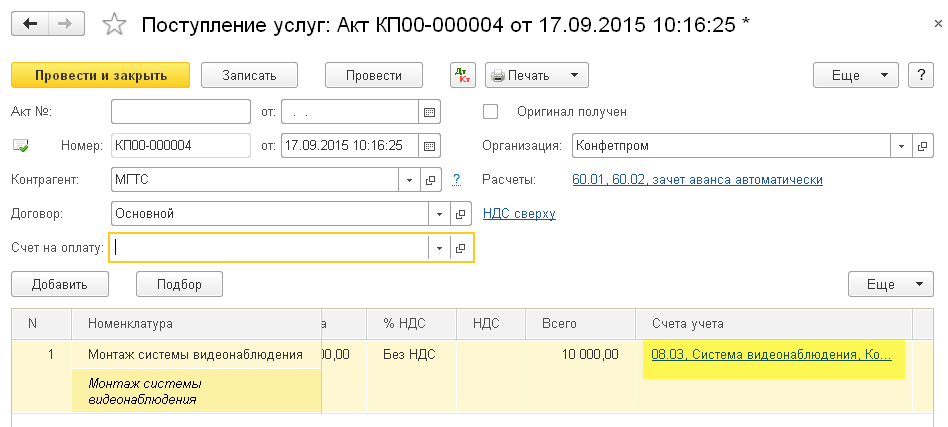

Получилось вот так:

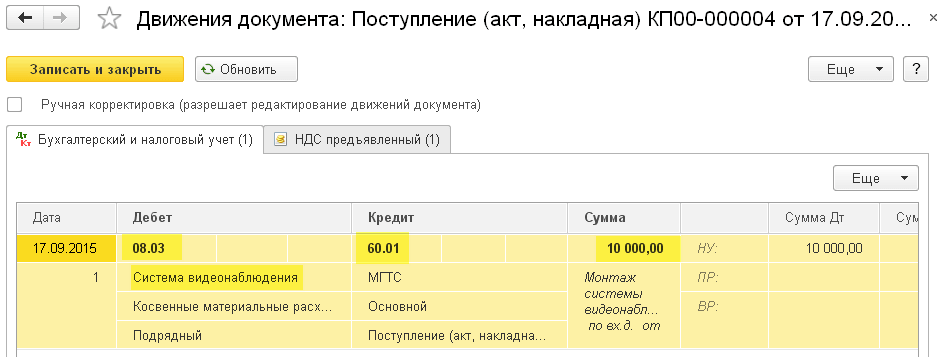

Проведём документ:

Отлично затраты отнесены верно.

Уведомление об остатках

Для начала учета прослеживаемых товаров достаточно получить РНПТ (регистрационный номер партии товара) остатков и сделать следующие настройки.

Зайдите в раздел «Администрирование» – «Функциональность» – «Внешняя торговля» и проставьте флаги, чтобы учитывать операции с прослеживаемыми товарами.

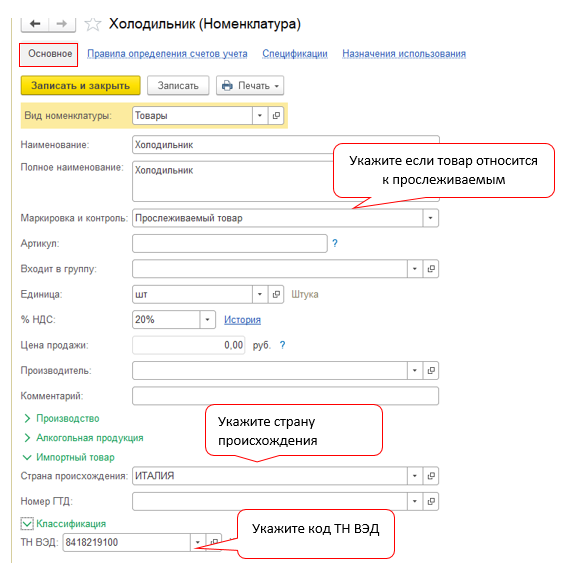

В разделе «Справочники» – «Товары и услуги» – «Номенклатура» укажите, относится ли товар к прослеживаемым, страну происхождения и код ТН ВЭД.

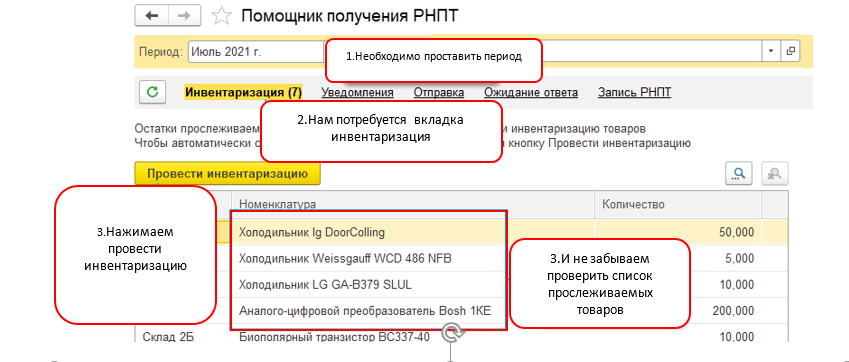

Когда необходимые настройки установили, следующим этапом получите РНПТ на остатки товаров на 01.07.2021, если вы еще этого не делали.

А именно перейдите в раздел «Отчеты» – «Прослеживаемость» – «Помощник получения РНПТ». Укажите период. Откройте вкладку «Инвентаризация». Нажимаем «Провести инвентаризацию», проверяем что за товары попали в список. Если количество остатков не совпадает с реальным, поменяйте его вручную.

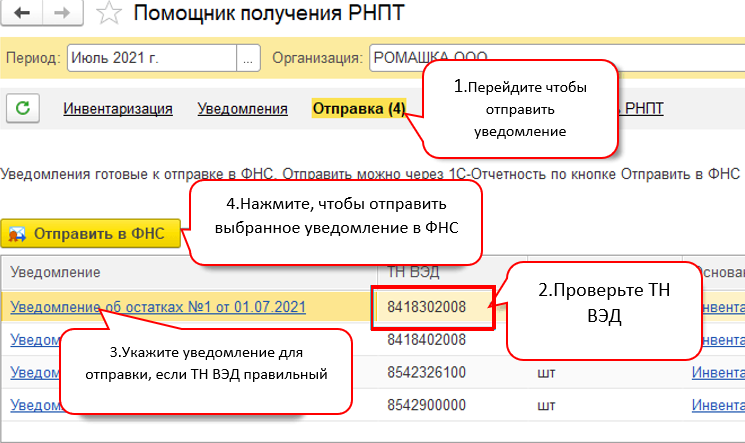

Далее переходим на вкладку «Уведомления», чтобы отправить уведомление об остатках в налоговую. Проверьте ТН ВЭД и нажмите кнопку «Отправить в ФНС».

Прослеживаемость товаров

C 8 июля 2021 г. заработала система прослеживаемости товаров. Основание:

-

Федеральный закон от 09.11.2020 № 371-ФЗ,

-

постановление Правительства РФ № 1108 от 01.07.2021 «Об утверждении положения о национальной прослеживаемости товаров»,

-

постановление Правительства РФ № 1108 от 01.07.2021 «Об утверждении перечня товаров, подлежащих прослеживаемости».

Подробнее о том, как работает прослеживаемость, мы писали в статье «Система прослеживаемости товаров: основные принципы и отражение в «1С» («Прогрессивный бухгалтер» № 5, июль 2021). Рассмотрим, что теперь реализовано в программе для прослеживаемости.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

Изменение срока полезного использования, расчета амортизации ОС отразится в инвентарной карточке (рис. 6), которую можно распечатать:

Начиная с месяца обнаружения и исправления ошибки в данных бухгалтерского учета, амортизация будет рассчитываться по новым заданным параметрам (рис. 7).

Операция «Изменение стоимости (401.10 – 101, 102), амортизации (104 – 101, 102)» (рис. 9) применяется для отражения ликвидации части объекта ОС (НМА). Заполняем счет доходов, на который будет отнесена сумма от ликвидации. Изменяем балансовую стоимость и после этого нажимаем кнопку «Пересчитать амортизацию».

Данный документ формирует проводки по дебету счёта 401.10 и кредиту счета 101.36.

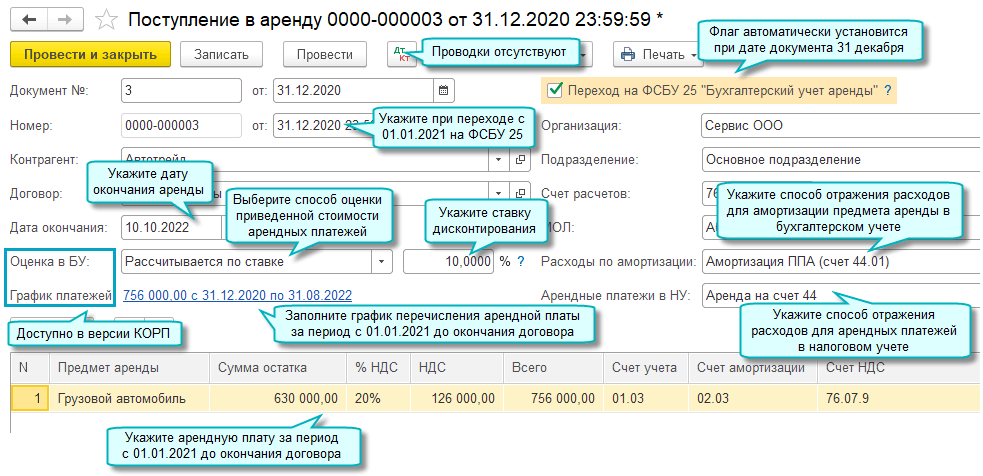

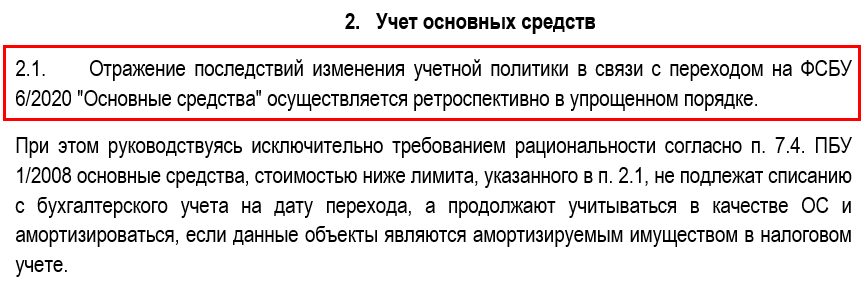

Переход на ФСБУ 6/2020

Если компания решила использовать этот метод, необходимо:

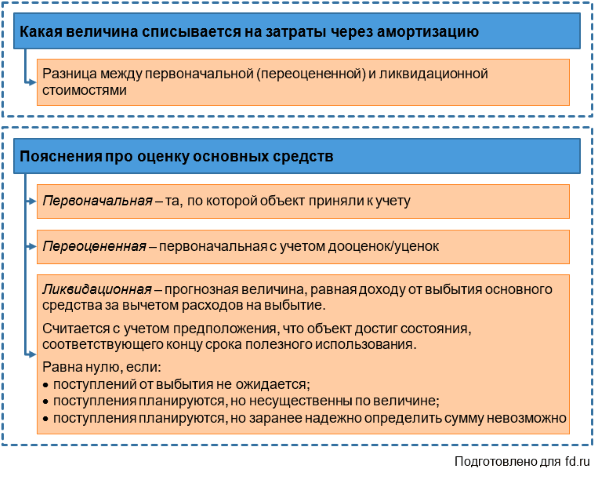

1. Установить ликвидационную стоимость. Ею считается величина, которую организация получила бы в случае выбытия основного средства (включая стоимость материальных ценностей, остающихся от выбытия) после вычета предполагаемых затрат, которые могут возникнуть в связи с выбытием объекта. В целях определения ликвидационной стоимости предполагается, что объект достиг окончания срока полезного использования и находится в состоянии, характерном для конца такого срока. Ликвидационная стоимость считается равной нулю, если:

3. Рассчитать по правилам ФСБУ 6/2020 сумму накопленной амортизации за истекший срок полезного использования исходя:

5. Сравнить получившуюся балансовую стоимость с прежней балансовой (остаточной) стоимостью. Скорректировать прежнюю балансовую стоимость на полученную разницу. Первоначальная стоимость основных средств при расчете новой балансовой стоимости не меняется, поэтому корректировать нужно сумму накопленной амортизации. Сумму корректировки следует отнести на счет 84, если она не связана с изменением других статей баланса (п. 50 ФСБУ 6/2020).

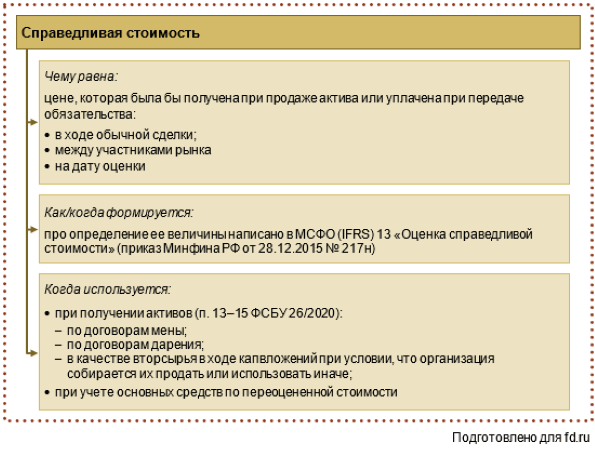

Если сумма дооценки основных средств переносится в ДК (добавочный капитал), то в бухучете компании образуется суммовая разница, называющейся по другому «временной».

Это итоговая величина операции, отраженная в учетной системе, не учитываемая как прибыль или убыток.

Ее сумма определяется при вычитании от балансовой величины актива (итога дооценки) и стоимостного значения имущества, берущегося для налогообложения.

Временная разница подпадает под расчет налога, возникает ОНО (отложенное налоговое обязательство). Если стоимостной показатель объекта по бухучету больше налоговой, то налогоплательщик имеет право учесть при расчете меньше затрат, чем выходит по данным учетной системы. Это соответствует положению ПБУ 18/02 (п.11,15) и Разъяснений Р-109/2019-КпР п.4 «Регистр учета разниц».

Как учесть программное обеспечение при переходе на ФСБУ 14/22

Разберем на примере, как при переходе на новые стандарты учесть неисключительные права на использование программного обеспечения. Применять ФСБУ 14/2022 и ФСБУ 26/2020 (в ред. Приказа Минфина РФ от 30.05.2022 № 87н) организациям нужно с отчетности за 2024 год.

Условия примера

ООО «Гамма» — субъект МСП и применяет право вести упрощенные способы бухучета (ч. 4 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

В феврале 2023 года организация приобрела программу для бухгалтерского учета — заключила лицензионный договор на покупку неисключительного права на использование программы. Провела разовый платеж 01.02.2023 на сумму 100 000 ₽ (без НДС) и отнесла его на расходы будущих периодов (п. 39 ПБУ 14/2007). Срок лицензии на использование ПО — 20 месяцев.

Бухучет в 2023 году

В учете организация сделала такие записи:

|

Покупка ПО — неисключительное право на пользование программы |

||||

|

01.02.2023 |

Дт |

Кт |

Сумма, ₽ |

Описание хозяйственной операции |

|

() |

100 000 |

перечислена оплата лицензиару |

||

| () |

100 000 |

учет неисключительных прав на использование программы по лицензионному договору |

||

|

012 |

— |

100 000 |

учтена стоимость ПО, полученного по лицензионному договору |

|

|

Ежемесячное признание расходов в текущем периоде |

||||

|

c 28.02.2023 по 31.12.2023 |

5 000 (100 000 / 20) |

ежемесячное включение в состав текущих расходов |

Почему указан счет 012 при учете стоимости ПО

Права на интеллектуальную собственность, полученную в пользование по лицензионному договору, учитываются на забалансовых счетах (п. 39 ПБУ 14/2007).

В по применению Плана счетов бухучета не предусмотрено отдельного забалансового счета для учета НМА, полученных в пользование (Приказ Минфина РФ от 31.10.2000 № 94н). Поэтому можно либо использовать любой существующий забалансовый счет, подходящий по смыслу и содержанию операции, либо создать его самостоятельно, закрепив это в учетной политике организации. В нашем примере — это счет 012 «Нематериальные активы, полученные в пользование».

Что переходит на следующий год

На 31.12.2023 организация списала расходы на приобретение неисключительного права в сумме 55 000 ₽ (из расчета: 11 × 5 000 ₽, где 11 — количество месяцев). Остаток на 01.01.2024 — 45 000 ₽.

Бухучет в 2024 году

На начало 2024 года ООО «Гамма» решила применить альтернативный способ перехода на , то есть без пересчета сравнительных показателей предыдущих периодов (п. 53 ФСБУ 14/2022). Также в учетной политике организации установлено: активы стоимостью не более 100 000 ₽ не признаются НМА (п. 7 ФСБУ 14/2022).

По умолчанию для всех юрлиц предусмотрен ретроспективный способ перехода на стандарт (п. 52 ФСБУ 14/2022). Если организация выбрала другой способ перехода, это обязательно нужно отразить в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Покупка лицензии на право пользования программой в 2023 году не считалась нематериальным активом для организации (п. 39 ПБУ 14/07), но согласно положениям , эти активы нужно переклассифицировать в нематериальный актив на начало периода. Поэтому на 01.01.2024 организация определяет:

- балансовую стоимость неисключительного права;

- оставшийся СПИ;

- способ начисления амортизации;

- ликвидационную стоимость.

В учете нужно отразить следующее:

|

Дата |

Дт |

Кт |

Сумма, ₽ (без НДС) |

Описание хозяйственной операции |

|

01.01.2024 |

45 000 |

РБП списаны за счет нераспределенной прибыли (п. 54 ФСБУ 14/2022) |

||

|

012 |

— |

45 000 |

малоценный объект учтен на забалансовом счете по балансовой (остаточной) стоимости (п. 7 ФСБУ 14/2022) |

|

|

— |

012 |

100 000 |

списано неисключительное право, отраженное одновременно с РБП |

Поскольку лимит стоимости организация установила в размере 100 000 ₽, купленное в 2023 году ПО считается малоценным и не отражается в составе НМА. Стоимость ПО, не отнесенную на расходы, нужно списать со счета учета РБП на нераспределенную прибыль (п. 54 ФСБУ 14/2022). Такие активы организация учитывает на забалансовом счете (п. 7 ФСБУ 14/2022).

Мария Шевченко, эксперт по налоговому и бухгалтерскому учету

Вероника Панишева, редактор

пп. 26 п. 2 ст. 149 НК РФ.

Стандарт действует до 31.12.2023.

Можно использовать и другие затратные счета, которые применяются организацией, например: , .

Эту стоимость организация признает в качестве первоначальной на момент переквалификации.

Срок полезного использования.

Расходы будущих периодов.

Изменен порядок учета малоценных предметов

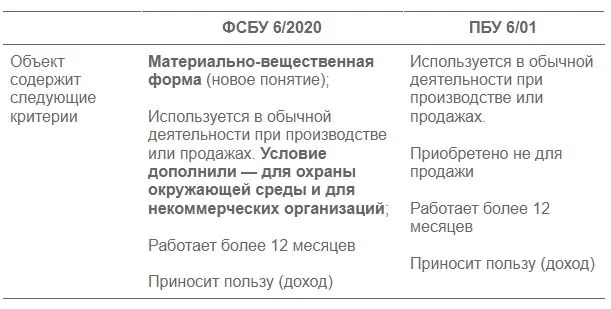

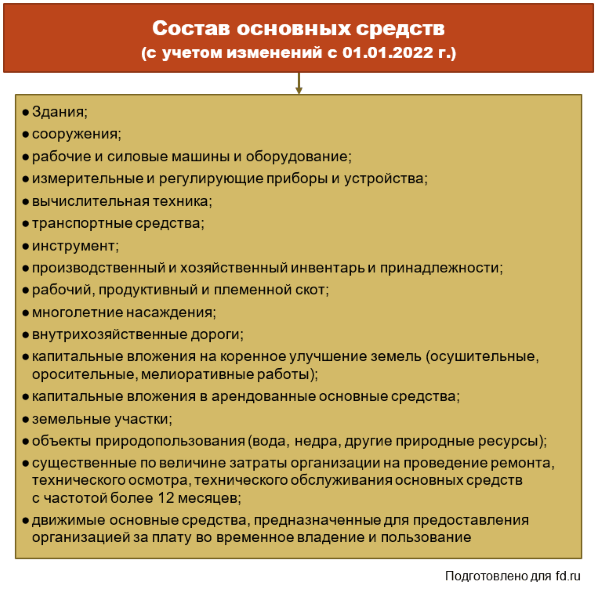

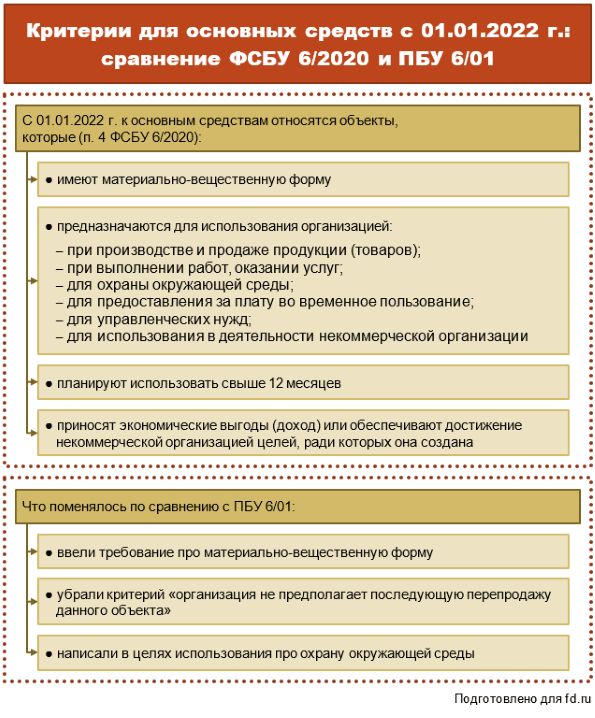

ФСБУ 6/2020 установлен общий подход к определению малоценных активов, имеющих признаки основных средств, но которые можно не учитывать в качестве ОС: объекты рассматриваются для целей бухучета в качестве малоценных исходя из существенности информации о них (ранее стоимость таких активов не превышала 40 000 рублей за единицу). На основе этого подхода организация самостоятельно устанавливает лимит стоимости малоценных активов. Затраты на приобретение и создание таких активов признают расходами периода, в котором они были понесены (ранее эти активы отражали в составе МПЗ). При этом организация обязана обеспечить надлежащий контроль их наличия и движения.

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

4) Первоначальную цену ОС изменяет величина оценочного ликвидационного обязательства (это обязательства рисков и неопределенностей, а также достаточно вероятных будущих событий). Не забудьте, что изменения подтверждается документально. Сч. 01 не трогаем, сальдо не корректируется.

5) Начинать и заканчивать начисление амортизации необходимо согласно пп. «а», «б» п. 33 ФСБУ 6/2022

Хочу обратить внимание, что новым ФСБУ 6/2022 не регламентировано начисление амортизации ежемесячно, поэтому начисляем по-старому, то есть ежемесячно. Также, одно из новшеств по амортизации прописано в п

30 Стандарта, приостановка начисления амортизации при ликвидации ОС, то есть амортизация стала больше или равна балансовой стоимости ОС.

Расчет амортизации согласно ФСБУ 6/2022 производится следующим образом

линейным способом способом уменьшаемого остатка способом пропорционально количеству продукции

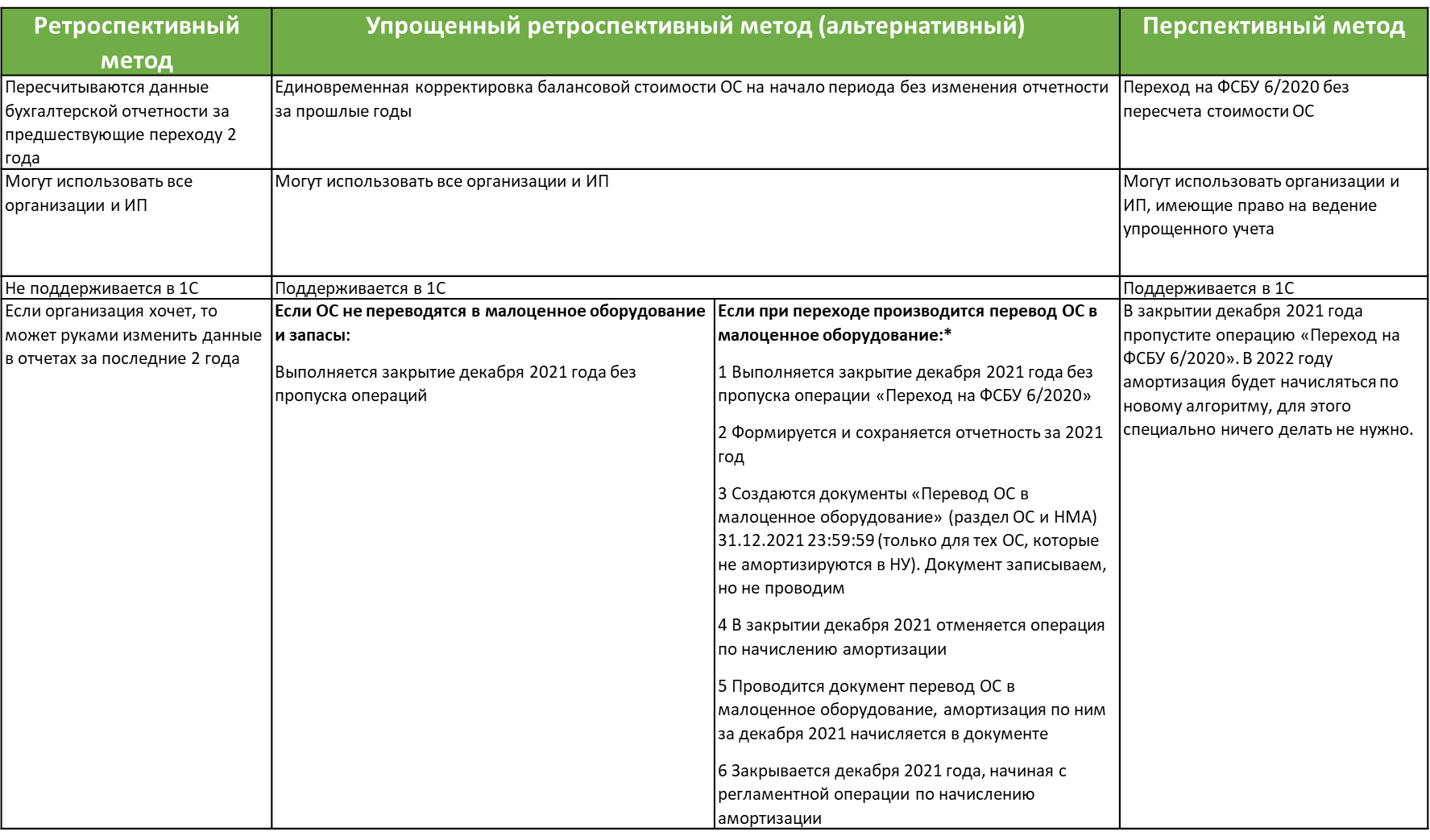

Далее рассмотрим, как предприятиям безболезненно перейти на принятый Стандарт. Допустимы всего два способа:

Теперь немного о капитальных вложениях. Напомним, что является капитальным вложением — это затраты материальных, трудовых и денежных ресурсов, направленные на восстановление и прирост основных фондов.

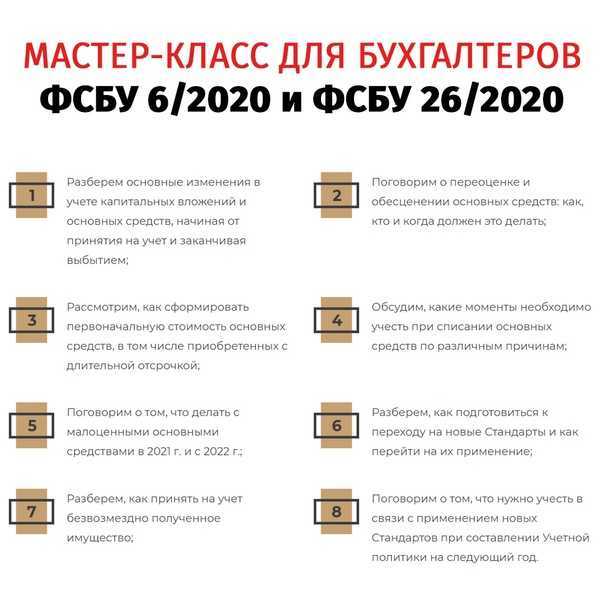

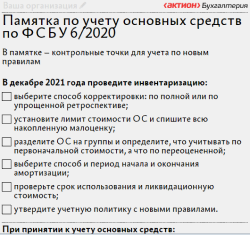

Изменения в бухгалтерском учете основных средств — новый ФСБУ 6/2020

Как мы уже упоминали, ликвидационная стоимость может быть равна нулю. Напомним, в каких обстоятельствах это возможно:

Функциональность программы «1С:Бухгалтерия»

Функциональность программы – это совокупность настроек, определяющих возможности вашей информационной базы. С

помощью настроек функциональности можно включить/отключить использование некоторых справочников, документов,

данных и даже целых разделов учета, тем самым настроив информационную базу под себя.

В разделе «Основные средства» включается возможность работы с основными средствами. Дополнительно можно

включить ведение учета имущества по договорам лизинга, бухгалтерский учет прав пользования предметами

аренды, учет имущества, переданного в аренду и учет групповых объектов основных средств (рис.2).

Рис.2. Функциональность программы

Учетная политика

Учетная политика бухгалтерского учета включает совокупность способов ведения бухгалтерского учета конкретной

организации.

В части ведения учета ОС должен быть выбран период, с которого применяется ФСБУ 6 «Основные средства» и ФСБУ

25 «Бухгалтерский учет аренды» (рис.3).

Рис.3. Учетная политика в программе «1С»

Налоги и отчеты

В настройках «Налогов и отчетов» вы можете указать систему налогообложения, выбрать способы ведения

налогового учета, выполнить настройки по каждому налогу. В частности, закрепляется метод начисления

амортизации для амортизируемого имущества.

Важно! Для зданий и сооружений, которые относятся к 8-10 амортизационным группам, амортизация всегда

будет начисляться линейным способом (рис.4). Рис.4

Настройки налогов и отчетов

Рис.4. Настройки налогов и отчетов

Заполнение карточки основного средства

Весь список основных средств хранится в одноименном справочнике «Основные средства»: «Справочники – ОС и НМА

– Основные средства».

При первоначальном создании карточки ОС заполняется:

- Группа учета ОС – выбирается из выпадающего списка (здания, сооружения, транспортные средства

и др.); - Наименование, полное наименование ОС и комментарий;

- Группа ОС – указывается, если справочник иерархический и состоит из папок и подпапок;

- Адрес – указывается адрес местонахождения ОС;

- Налог на имущество – фиксируются данные об особенностях налогообложения имущества;

В разделе «Классификация» нужно выбрать:

- Код по ОКОФ – код из Общероссийского классификатора основных фондов;

- Амортизационная группа – выбирается из выпадающего списка (рис.5);

Рис.5. Карточка ОС

В разделе «Сведения» для инвентарной карточки указываются:

- Изготовитель;

- Заводской номер;

- Номер паспорта;

- Дата выпуска (рис.6).

Рис.6. Карточка ОС. Сведения для инвентарной карточки

После принятия к учету ОС в карточке появятся сведения в разделах «Бухгалтерский учет» и «Налоговый учет», а

также сведения о материально-ответственном лице, местонахождении, дате принятия к учету и др. (рис.7, 8).

Рис.7. Карточка ОС после принятия к учету ОС

Рис.8. Карточка ОС после принятия к учету ОС

После принятия к учету ОС автоматически присваивается инвентарный номер для объекта ОС. Для вывода

инвентарного номера в карточку ОС необходимо нажать кнопку в документе «Еще – Изменить форму». После

откроется рабочая область для настройки формы, где необходимо установить флаг «Инвентарный номер» и нажать

кнопку «ОК» (рис.9).

Рис.9. Настройка формы

Инвентарный номер будет выведен в карточку ОС (рис.10).

Рис.10. Карточка ОС с инвентарным номером

Из карточки ОС также можно распечатать «Инвентарную карточку ОС (ОС-6)».

Вы можете купить «1С:Бухгалтерию»

с бесплатной доставкой и установкой в нашей компании быть уверены в качестве любой услуги по «1С».

Специалисты «1С-Архитектора бизнеса» на протяжении многих лет работают с программой и знают

все тонкости ее внедрения и сопровождения.

Корректировка документов бухучета в «1С:Бухгалтерии 8»

При внесении изменений в документы бухгалтерского учета, составленные как в бумажном, так и в электронном виде, следует различать:

-

собственно ошибки, допущенные при оформлении документа. Например, ошибкой будет считаться цена товара, не соответствующая договору, или неверные реквизиты сторон;

-

корректировки, связанные с появлением новых фактов хозяйственной жизни. К таким корректировкам можно отнести, например, изменение тарифов задним числом или предоставление скидок покупателю за выполнение плана закупок.

Ошибки по счетам бухгалтерского учета, допущенные в регистрах, в программе «1С:Бухгалтерия 8» редакции 3.0, как правило, исправляются с помощью документа Операция. В некоторых случаях можно использовать документы Корректировка реализации или Корректировка поступления, если выбрать вид операции Исправление в первичных документах. При проведении указанных документов исправления в регистры бухгалтерского учета вносятся автоматически.

При этом в документе Корректировка реализации поддерживается методика исправлений ошибок в бумажном первичном документе путем выставления его исправленного варианта. Для обеспечения этой методики внесение исправления отражается в дополнительных полях первичного документа (товарной накладной ТОРГ-12, акта об оказании услуг): Исправление № и от. В данных полях указывается номер и дата исправления по аналогии с исправлением счета-фактуры.

Во исполнение требований ФСБУ 27/2021 рекомендуется:

-

на исправляемом (ошибочном) документе сделать пометку, что он исправлен;

-

сформированный программой исправленный вариант первичного документа физически прикрепить к исправляемому документу.

По мнению экспертов 1С, методика исправления ошибок в бумажном первичном документе путем формирования его исправленного варианта не противоречит ФСБУ 27/2021, поскольку суть его требований выполняется — ошибочный документ не меняется на новый документ, а физически исправляется путем прикрепления к нему дополнительного листа.

Корректировку регистров бухгалтерского учета, связанную с появлением новой информации, также можно выполнить с помощью документа Операция. В некоторых случаях можно использовать документы Корректировка реализации или Корректировка поступления с видом операции Корректировка по согласованию сторон. В отличие от ситуации с обнаруженной ошибкой, такие корректировки не меняют первичные учетные документы. При этом в программе доступна печатная форма документа Соглашение об изменении стоимости, с помощью которого можно подтвердить новый факт хозяйственной жизни.

Исправление электронных первичных учетных документов ФСБУ 27/2021 допускает выполнять путем составления нового (исправленного) электронного документа. При этом новый (исправленный) документ должен содержать указание на то, что он составлен взамен первоначального электронного документа. Именно такая методика исправления и корректировки электронных документов поддержана в сервисе 1С-ЭДО.

https://buh.ru/articles/documents/133311/

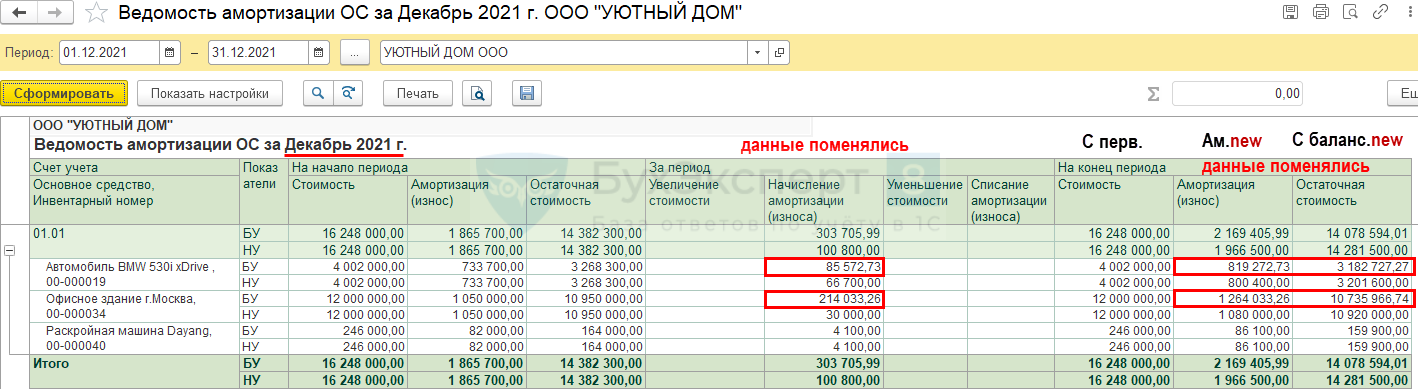

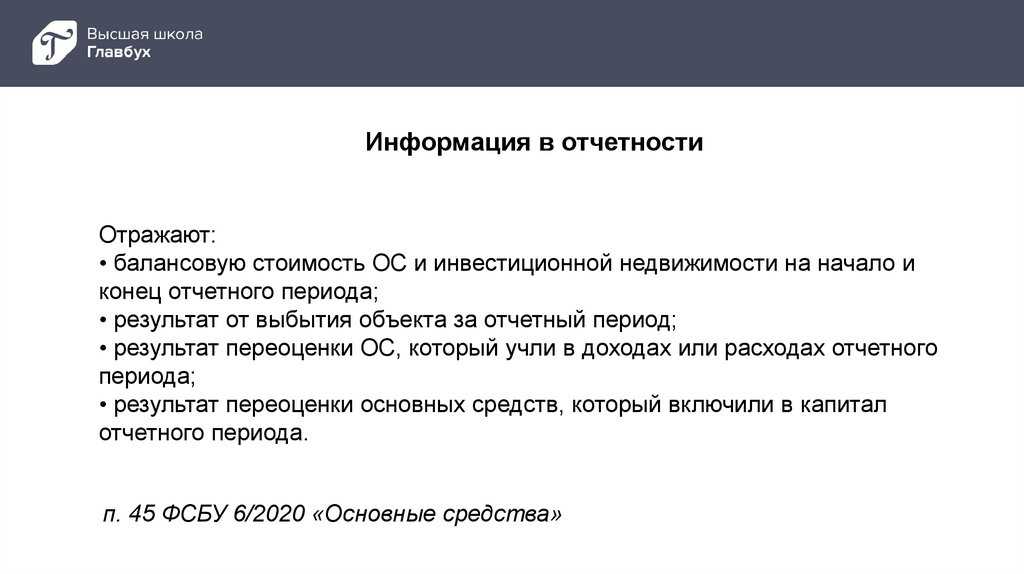

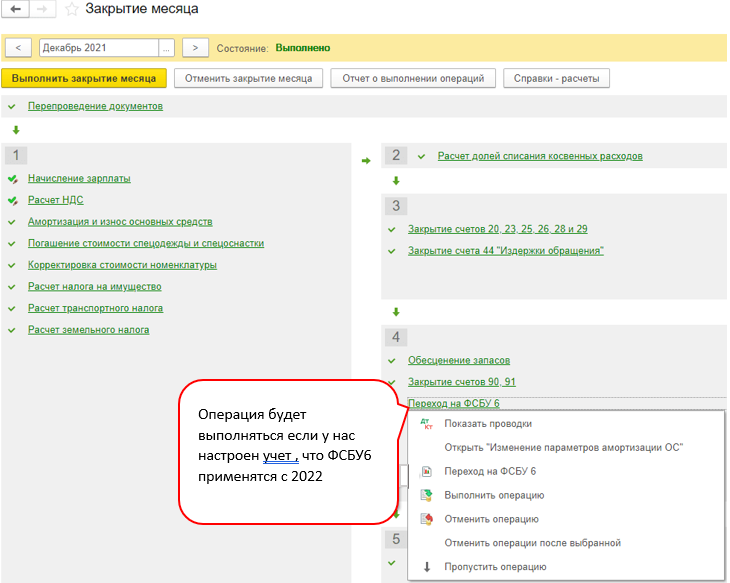

Пересчет балансовой стоимости ОС при переходе на ФСБУ 6

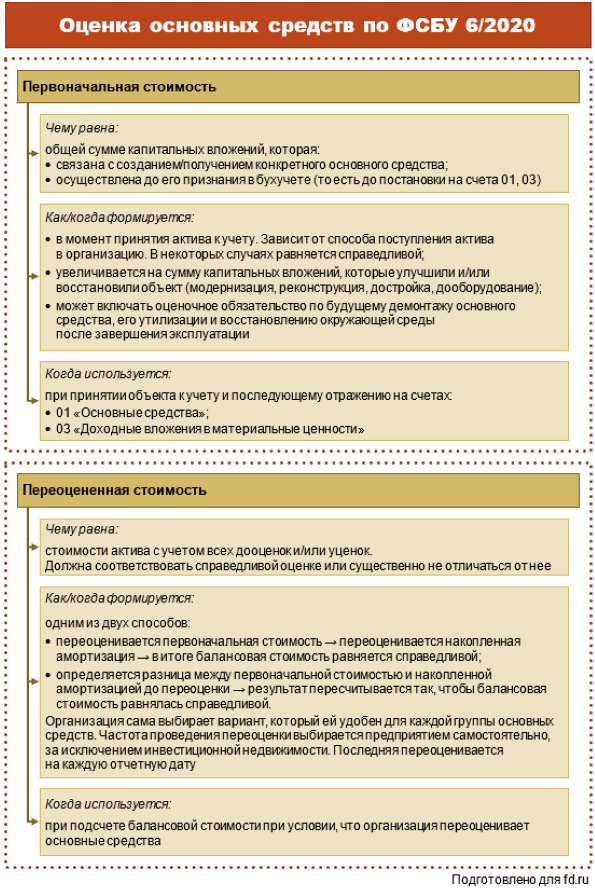

В связи с переходом на ФСБУ 6/2020 «Основные средства» важно пересчитать балансовую стоимость основных средств.

Для этого единовременно корректируем накопленную амортизацию, без пересчета показателей отчетности прошлых лет (п. 49 ФСБУ 6/2020). Корректируем накопленную амортизацию только по тем основным средствам, которые амортизируем линейным способом. Корректировка выполняется специальной регламентной операцией «Переход на ФСБУ 6» в декабре года, предшествующего году перехода на ФСБУ.

Если организация применяет ФСБУ 6/2020 досрочно с 2021 г., то регламентную операцию «Переход на ФСБУ 6» и последующие регламентные операции по закрытию 2020 г. выполняйте вручную.

Организации – субъекты малого предпринимательства могут не пересчитывать балансовую стоимость основных средств и применять ФСБУ 6/2020 перспективно (п. 51 ФСБУ 6/2020).

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

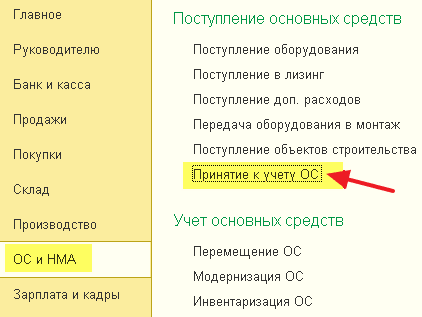

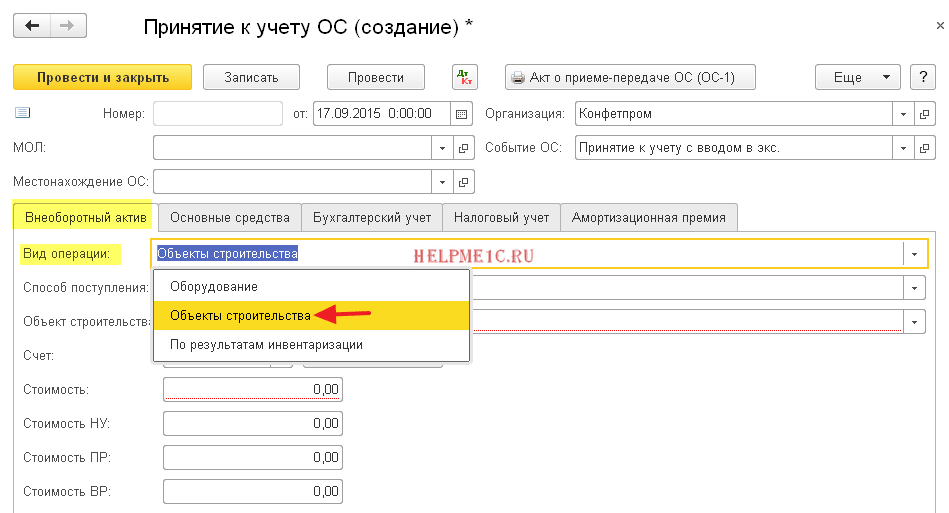

Принимаем ОС к учету

Остаётся лишь принять объект ОС к учету. Для этого заходим в раздел «ОС и НМА» пункт «Принятие к учету ОС»:

Создаём новый документ. В качестве вида операции на первой вкладке выбираем «Объекты строительства»:

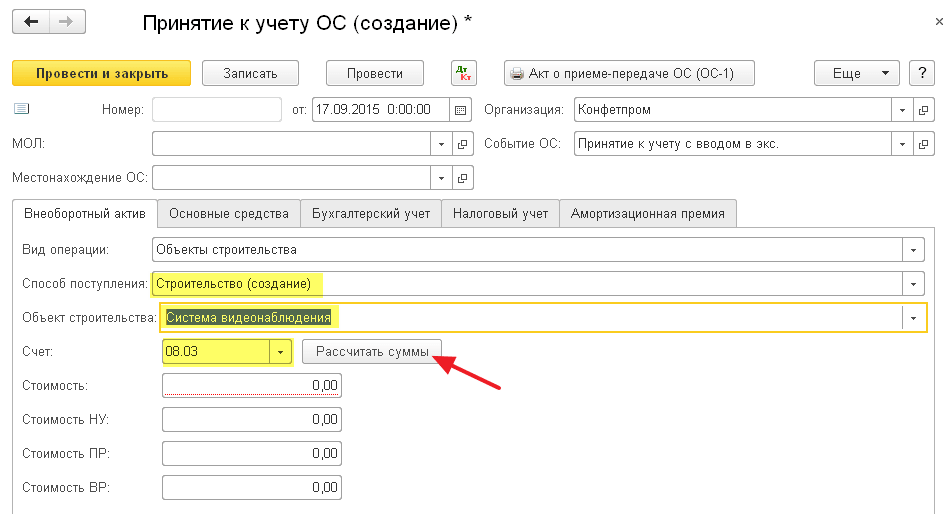

Способ поступления «Строительство (создание)», объект строительства — наша система, счёт строительства — 08.3.

Наконец, нажимаем кнопку «Рассчитать суммы»:

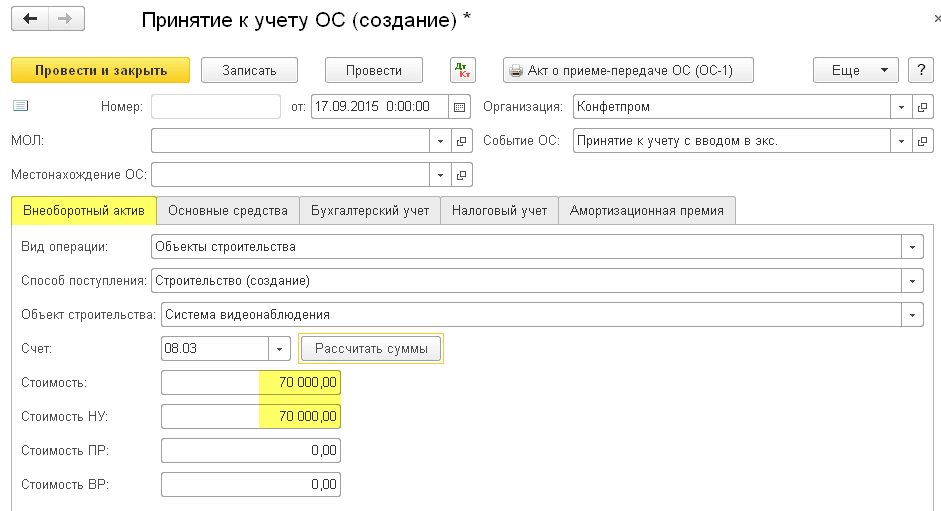

1С автоматически проанализировала остатки по счёту 08.3, субконто «Система видеонаблюдения» и рассчитала стоимость основного средства 70000 рублей:

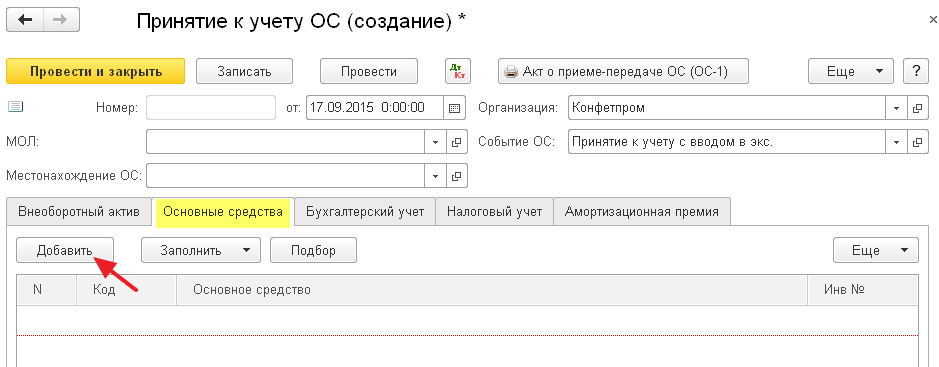

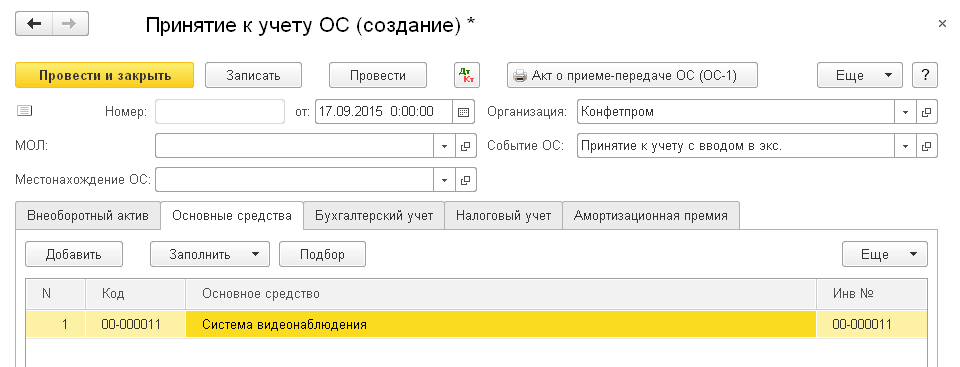

Переходим на закладку «Основные средства», добавляем новый элемент:

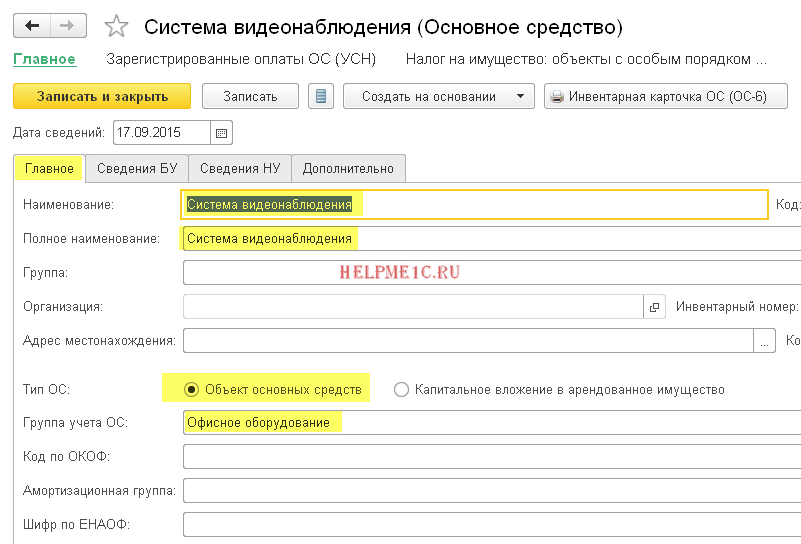

В справочнике основных средств создаём новое и заполняем его как показано ниже:

Остальные закладки заполнять нет никакого смысла, так как это сделает за нас документ «Принятие к учету ОС».

Подставляем созданное основное средство в табличную часть документа принятия к учету ОС:

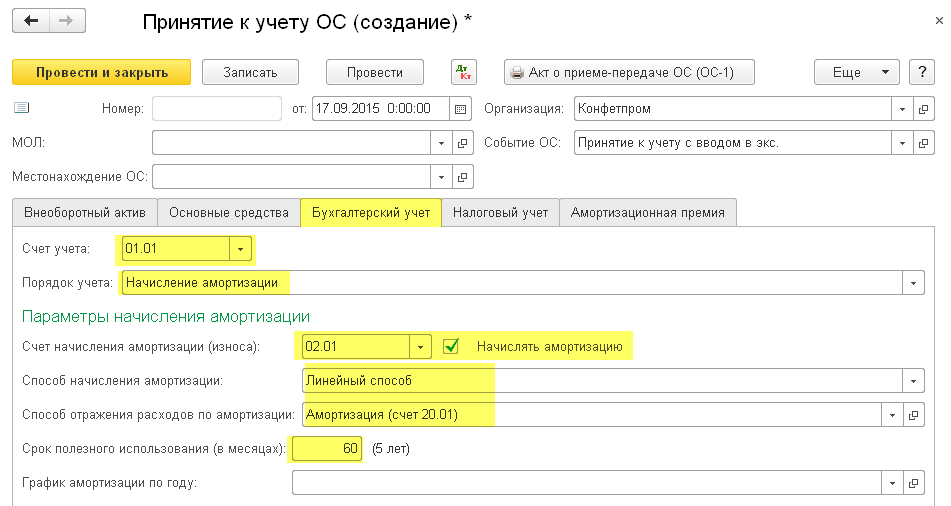

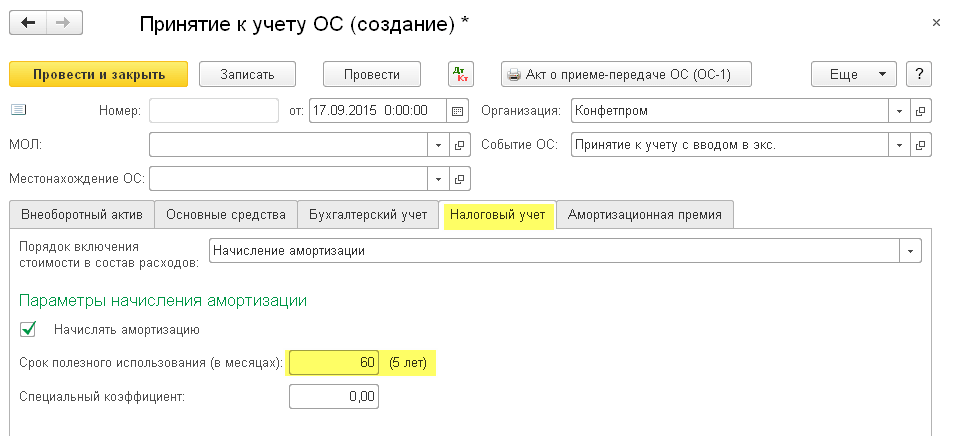

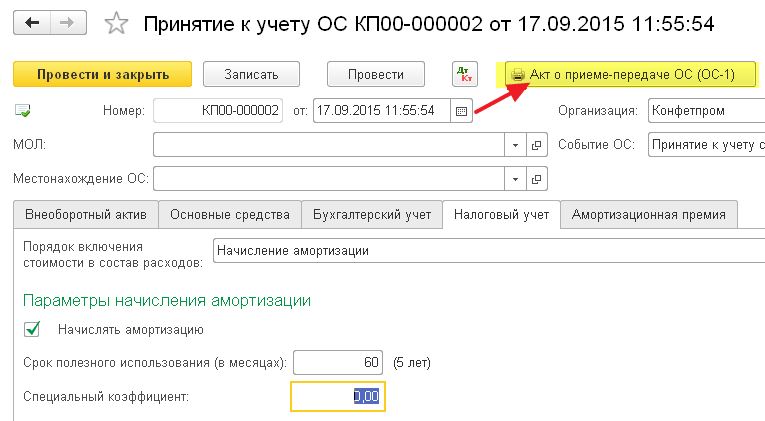

Наше средство будет амортизироваться как в бухгалтерском, так и в налоговом учете линейным способом. Срок использования в обоих видах учёта — 5 лет.

В соответствии с этим заполняем закладки…

… бухгалтерский учёт:

… и налоговый учёт:

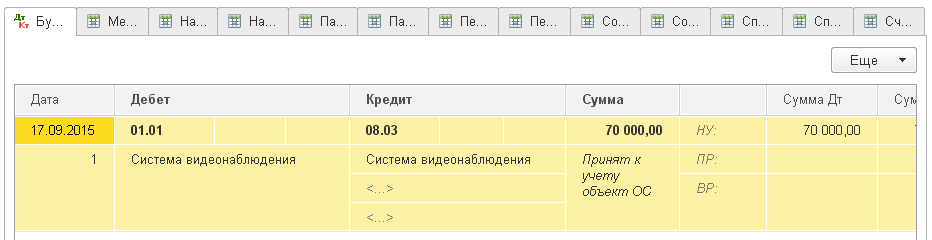

Проводим документ:

И видим, что по дебету счёта 01.01 у нас появилось основное средство. С этого момента ОС считается введённым в эксплуатацию.

Мы можем смело печатать акт о приеме-передачи (ОС-1):

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…