Дайте протокол заседания комиссии по разукомплектации основного средства

Приказом Минэкономразвития России N 96, Минфина России N 30н от 10.03.2022 утвержден общий Порядок представления федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве оперативного управления.

В результате работ по частичной ликвидации (разукомплектации) основного средства к учету могут приниматься отдельные его части, пригодные к дальнейшей эксплуатации в качестве новых инвентарных объектов учета. Стоит отметить, что казенные учреждения не вправе отчуждать либо иным способом распоряжаться любым имуществом без согласия его собственника (п. 4 ст. 298 ГК РФ). Следовательно, проведение работ по частичной ликвидации (разукомплектации) нужно согласовывать с главным распорядителем бюджетных средств (вышестоящим органом) и органом по управлению государственным (муниципальным) имуществом.

Нормативное регулирование

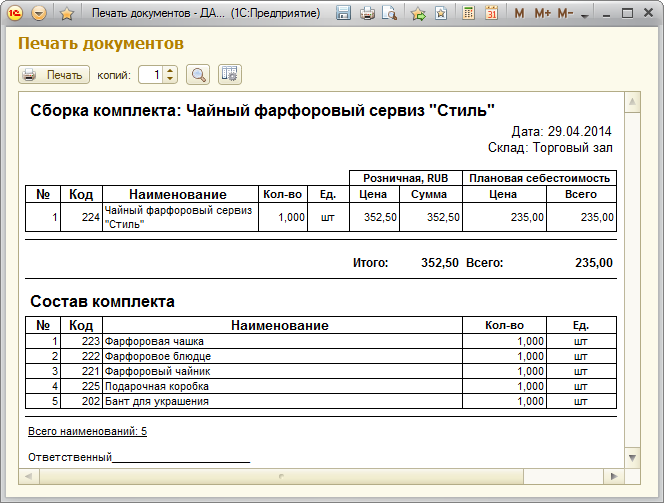

Нередка ситуация, когда изначально принятый к учету инвентарный объект впоследствии требуется разделить на несколько объектов и/или перекомплектовать. Например, гарнитур мебели был принят к учету как один объект, а затем потребовалось часть предметов выделить как отдельные инвентарные объекты. Как отразить разукомплектование в учете? Ранее методологи предлагали списать объект ОС на счет 106.00, а затем с него поставить на учет новые инвентарные объекты — на счет 101.00, или материальные запасы — на счет 105.00.

В редакции от 17.08.2015 № 127н Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, предложено иное решение.

Пункт 10 Инструкции № 162н в редакции приказа Минфина России от 17.08.2015 № 127н дополнен новыми абзацами:

|

Приказом Минфина России от 16.11.2016 № 209н в пункт 10 Инструкции № 162н внесены изменения — уточнены коды КОСГУ аналитических счетов счета 0 101 00 000.

|

Таким образом, списание и принятие к учету инвентарных объектов основных средств в результате разукомплектования отражается в корреспонденции со счетом 0 401 10 172.

В письме Минфина России и Федерального казначейства от 02.02.2017 № 02-07-07/5669, № 07-04-05/02-120 «О составлении и представлении годовой бюджетной отчетности и сводной бухгалтерской отчетности государственных бюджетных и автономных учреждений главными администраторами средств федерального бюджета за 2016 год» разъяснено, что операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов имущества подлежат отражению в бюджетном учете в корреспонденции с аналитическим счетом бюджетного учета 1 14 00000 00 0000 000 1 401 10 172 «Доходы от операций с активами» (подп. «в» п. 1.2.1 Приложения к указанному письму).

Особенности разукомплектации

Объект в результате разукомплектации может как списываться, так и оставаться в учете по уменьшенной стоимости. Снижение стоимости связано с тем, что предмет частично утрачивает свою функциональность. Оставление в учете возможно только при наличии этих обстоятельств:

- Предмет не утратил функциональности, его можно использовать в качестве самостоятельного инструмента.

- Удаленный объект можно применять по его прямому назначению.

- Изъятие предмета не предполагает нанесения серьезного вреда комплексу.

После проведения разукомплектации нужно не только снизить стоимость ОС, но и пересчитать размер амортизационных отчислений. Объясняется это тем, что амортизация рассчитывается на основании стоимости ОС. В нее включена стоимость составляющих, которые выбывают. Порядок изменения размера амортизационных начислений отражается в учетной политике компании. Если срок полезной эксплуатации инструмента остался прежним, перерасчет выполняется пропорционально стоимости или доли в процентах выбывшей составляющей. Вся необходимая информация содержится в балансовой стоимости.

Выбытие инвентарного объекта в результате разукомплектования в «1С»

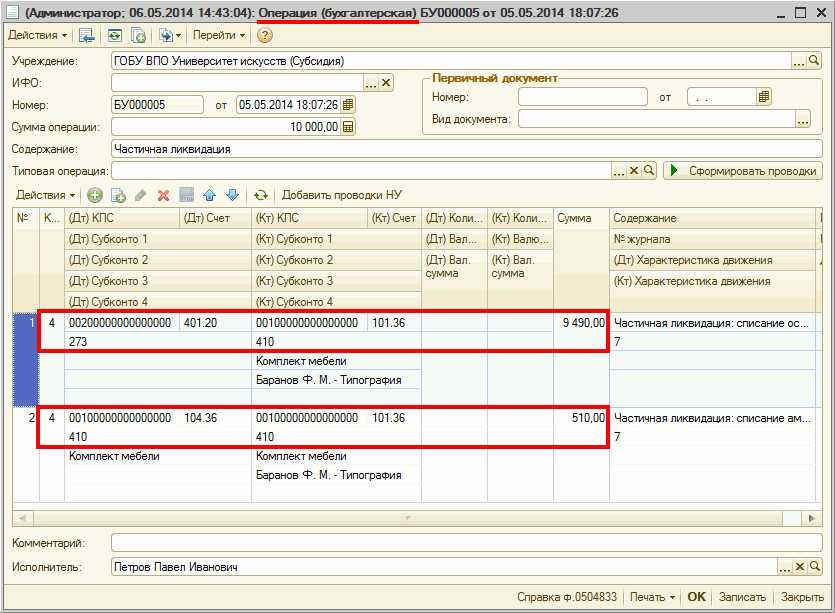

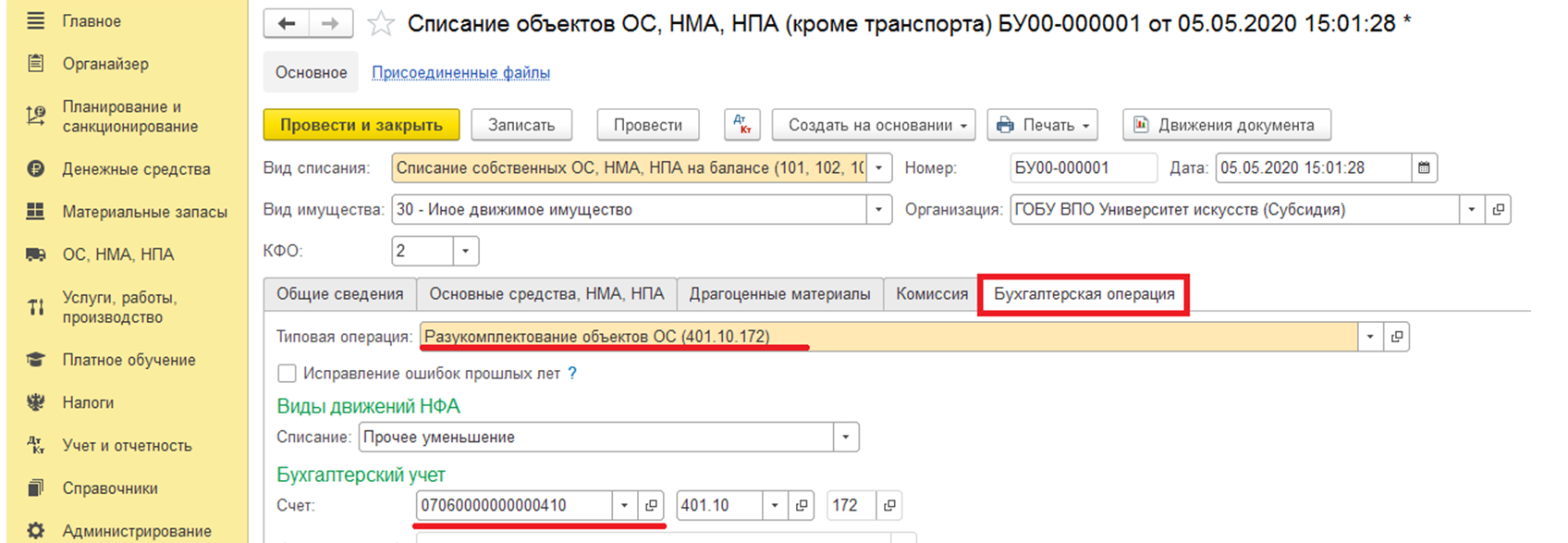

Выбытие основных средств в результате разукомплектования оформляется документом «Списание объектов ОС, НМА, НПА» (Раздел «ОС, НМА, НПА» – команда панели навигации «Списание объектов ОС, НМА, НПА»). При заполнении документа по строке «Вид списания» следует выбирать значение «Списание собственных ОС на балансе (101, 102, 103)». На закладке «Основные средства, НМА, НПА» указываем инвентарный объект, который подлежит разукомплектации и причину списания. Остальные реквизиты будут заполнены автоматически.

На закладке «Бухгалтерская операция» для формирования проводок в реквизите «Типовая операция» выбираем операцию «Разукомплектование объектов ОС (401.10.172)». В качестве счета списания автоматически указывается счет 401.10.172. По строке «Счет» указываем КПС и проводим документ.

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости и амортизации в корреспонденции со счетом 401.10.172.

Из документа можно сформировать «Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104)» и/или «Бухгалтерскую справку (ф. 0504833)».

Формирование стоимости образовавшихся объектов основных средств для целей бухгалтерского учета

Постановка на учет новых «инвентарных объектов», выделенных при разделении объекта ОС, возможна только в пределах первоначальной стоимости ранее учтенного инвентарного объекта (при ретроспективном способе) либо в пределах остаточной стоимости объекта, подлежащего разукрупнению (при перспективном способе).

Как уже отмечалось, процесс разукрупнения объекта ОС отражается в бухгалтерском учете путем переноса части стоимости, приходящейся на новый «инвентарный объект», с кредита балансового счета 01 «Основные средства / Аналитический признак» на новый аналитический признак счета 01 либо в дебет балансового счета 10 «Материалы», т.е. без учета счета выбытия основного средства.

Определение учетной стоимости новых объектов учета может производиться исходя из доли указанных объектов учета в стоимости разукрупняемого объекта основных средств, рассчитанной, например, одним из следующих вариантов.

Вариант 1: пропорционально текущей рыночной стоимости частей (запчастей, специальной оснастки) оборудования.

Вариант 2: пропорционально массе выделяемой части в общей массе всего объекта.

Вариант 3: на основании заключения технических экспертов, с обоснованием распределения стоимости.

Вариант 4: экспертным путем — определяется доля выделяемого имущества, исчисляемая в процентном отношении (например, выделению подлежит 25% объекта).

Поскольку возможность разукрупнения объекта ОС не предусмотрена нормативными актами по бухгалтерскому учету и является следствием ошибки, то выбор варианта распределения учетной стоимости разукрупняемого объекта осуществляется организацией самостоятельно.

В отношении определения срока полезного использования и суммы начисленной амортизации для полученных в результате разукрупнения «инвентарных объектов» и формирования стоимости полученных «номенклатурных единиц» товарно-материальных ценностей необходимо отметить следующее.

- Срок полезного использования устанавливается для каждого «инвентарного объекта» основных средств или «номенклатурных единиц» товарно-материальных ценностей; указанный срок применяется по отношению к новому объекту учета с момента первичного признания в бухгалтерском учете разделяемого объекта (для ретроспективного способа). В случае применения перспективного способа новый срок полезного использования применяется с даты отражения разукрупнения объектов ОС.

- В случае ретроспективного пересчета сумма накопленной амортизации на момент разукрупнения приводится в соответствие с новым сроком полезного использования каждого из выделяемых объектов с одновременной корректировкой нераспределенной прибыли по правилам ПБУ 22/2010. В случае применения перспективного способа сумма амортизации по каждому объекту распределяется пропорционально доле каждого объекта в остаточной стоимости объекта, подлежащего разукрупнению.

- В отношении объектов учета, классифицируемых после разделения в качестве «номенклатурных единиц» товарно-материальных ценностей, в случае ретроспективного пересчета выделенная сумма амортизации подлежит отнесению на увеличение стоимости данного объекта учета (если указанный объект не передан в эксплуатацию) или является элементом расчета суммы, подлежащей списанию исходя из полученной стоимости нового объекта ТМЦ (если указанный объект находится в эксплуатации). При применении перспективного способа пересчета указанная «номенклатурная позиция» отражается в составе запасов (в случае, если она не передана в эксплуатацию) либо списывается (в случае, если она передана в эксплуатацию) исходя из остаточной стоимости выделенного объекта учета.

Сумма амортизации, относящаяся к образовавшимся в результате разукрупнения инвентарным объектам ОС, учитывается на счете 02 «Амортизация основных средств» в разрезе отдельных (новых) инвентарных объектов.

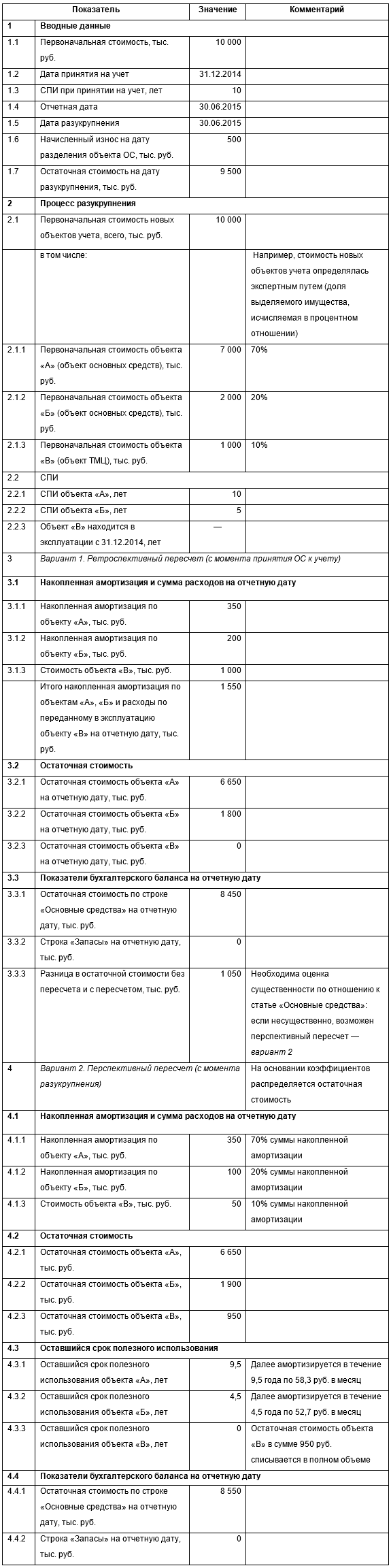

Пример. Приведем сравнительный анализ вариантов пересчета остаточной стоимости и амортизации разукрупненных ОС при ретроспективном (вариант 1) и перспективном (вариант 2) отражении ошибки в бухгалтерском учете (табл. 2).

Таблица 2

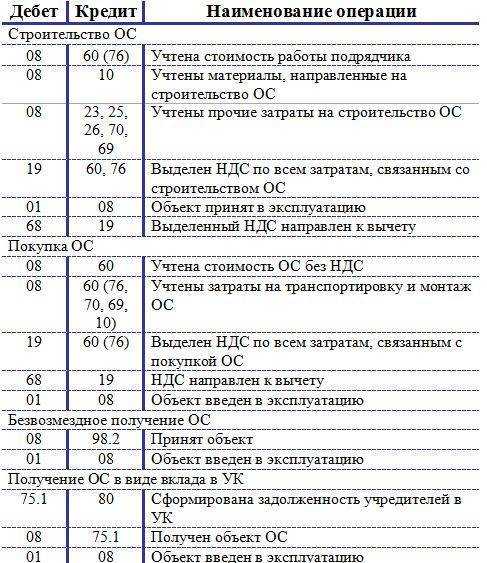

Безвозмездное поступление ос в бюджетном учреждении проводки 2022

Бухучет Какими проводками отразить безвозмездно полученные основные средства Операции по основным средствам, которые получили безвозмездно, и которые являются активом, в бухучете отразите так. В учете казенных учреждений: № Содержание операций Дебет счета Кредит счета Если получаете основное средство от государственной или муниципальной организации Основание: акт о приеме-передаче (ф.

Она включает затраты на , консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.Бюджетные учреждения могут, помимо бюджетного финансирования, получать доходы и из внебюджетных источников, в том числе от предпринимательства, при этом предусмотрено возмещение НДС.Пример. Бюджетное учреждение оплатило и приобрело за счет бюджетного финансирования оборудование стоимостью 236000 руб.

Разукомплектование инвентарных объектов основных средств

- Порядок начисления амортизации — Начисление амортизации;

- Способ начисления амортизации — 100% при вводе в эксплуатацию.

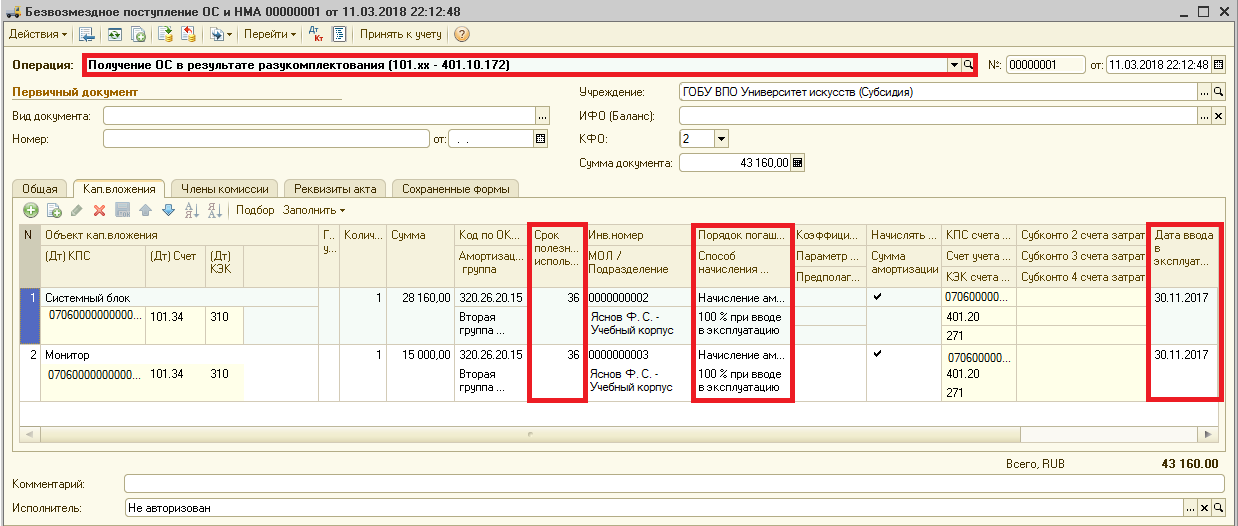

В нормативных документах и методических разъяснениях Минфина России нет информации о том, как принимать к учету образовавшиеся в результате разукомплектования объекты ОС стоимостью до 3 000 руб. за единицу. Поэтому при оформлении документа с операцией Получение ОС в результате разукомплектования (101.хх — 401.10.172) списание со счета 101.00 объектов стоимостью до 3 000 руб.

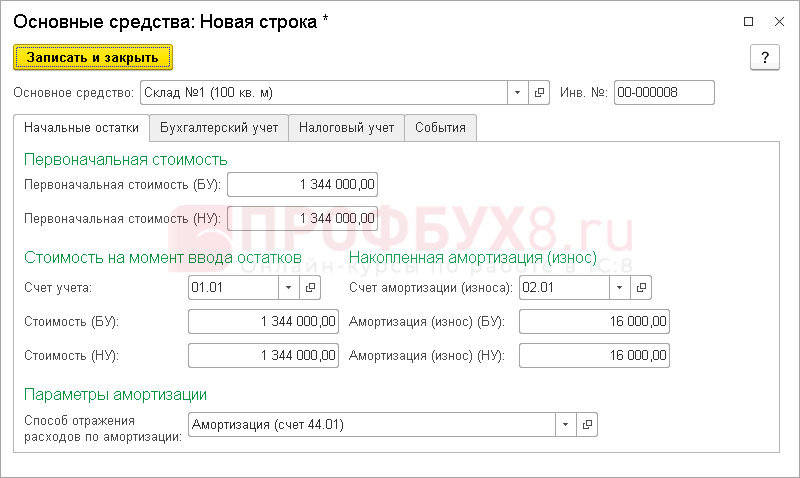

включительно и принятие к учету на забалансовый счет 21 не предусмотрено. Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта (рис. 3).

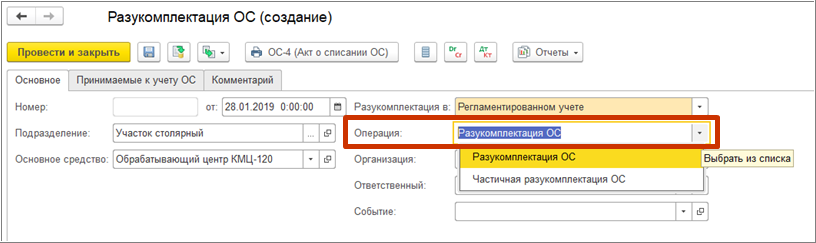

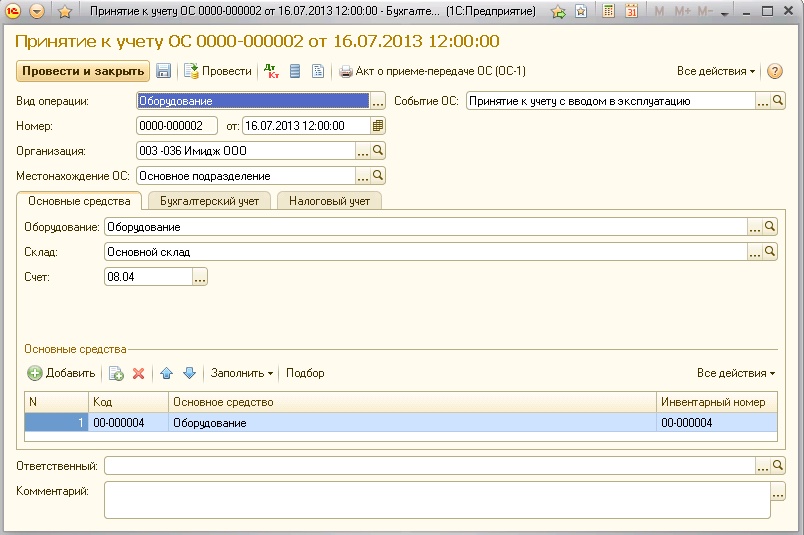

Как разукомплектовать ОС в «1С:Бухгалтерии государственного учреждения 8»

Рассмотрим, каким образом бюджетному учреждению отражать операции по обособлению из единого учетного объекта имущества отдельных инвентарных объектов в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1.

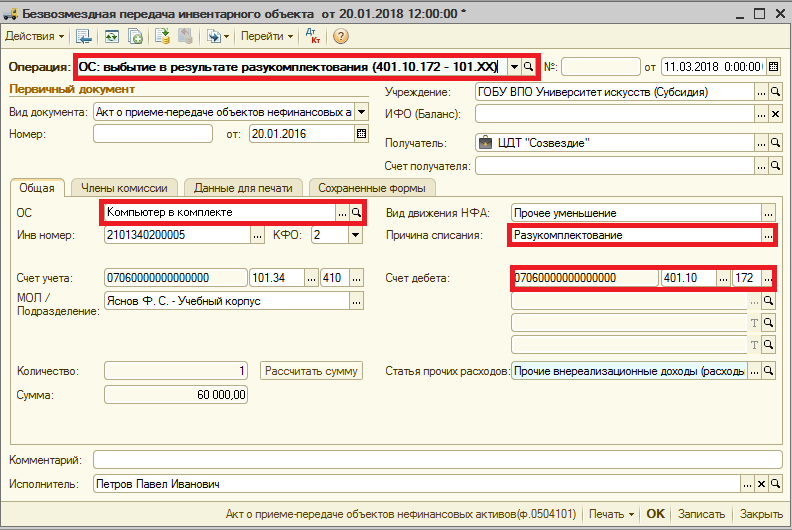

Выбытие основных средств в результате разукомплектования

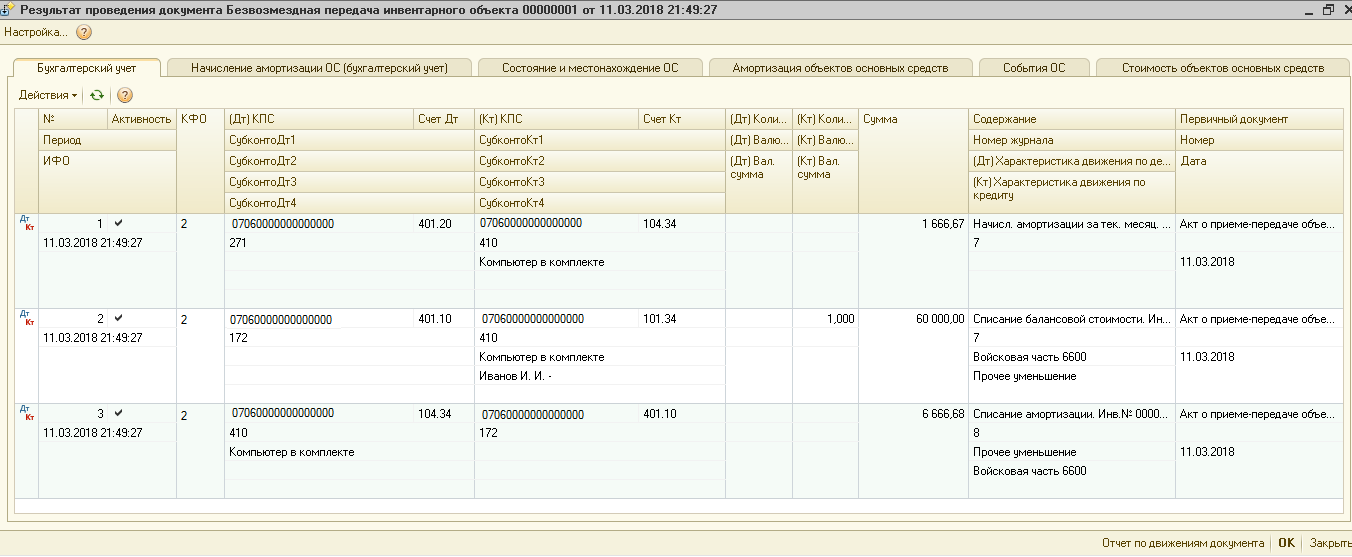

Выбытие основных средств в результате разукомплектования оформляется в программе документом Безвозмездная передача инвентарного объекта с операцией Выбытие ОС в результате разукомплектования (401.10.172).

При выборе этой операции в качестве счета дебета указывается счет 401.10.172.

С 2017 года бюджетные и автономные учреждения указывают в разрядах 1-4 КПС (номеров счетов) аналитический код вида функции, услуги (работы) учреждения, соответствующий коду раздела, подраздела классификации расходов бюджетов. КПС счета 401.10.172 должен быть вида АУ и БУ с уточнением КДБ, остальные реквизиты КПС заполнять не следует.

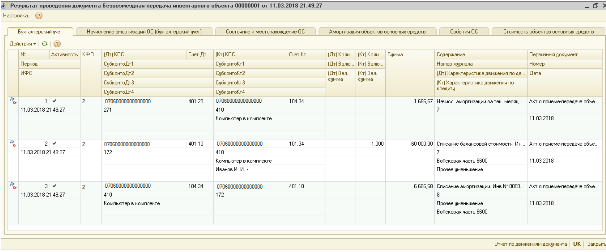

На закладке Общая следует указать разукомплектованный объект и причину списания. Остальные реквизиты заполняются автоматически (рис. 1).

При проведении документа в обычном порядке начисляется амортизация за текущий месяц (по объектам с линейным способом начисления амортизации) и формируются бухгалтерские записи по списанию балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

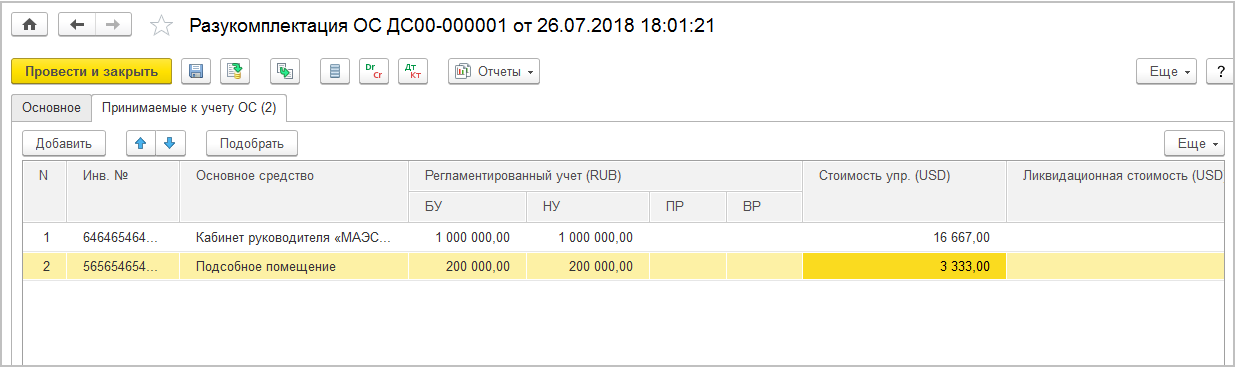

Принятие к учету материальных ценностей, полученных при разукомплектовании.

Комиссия учреждения по поступлению и выбытию активов, созданная в учреждении на постоянной основе, должна определить стоимость отдельных предметов, полученных в результате разукомплектования инвентарного объекта, и приходящуюся на них долю накопленной амортизации.

. основных средств

На закладке Капвложения следует ввести список объектов, полученных в результате разукомплектования (рис. 3).

Также следует указать оставшийся срок полезного использования.

Для объектов стоимостью до 40 000 руб. можно установить признак ведения группового учета с присвоением индивидуальных инвентарных номеров. В этом случае в документ вводится каждый инвентарный номер с указанием для каждого (рис. 3, строки 3-7):

Как и при оформлении безвозмездного поступления ОС, дату ввода в эксплуатацию, срок полезного использования и оставшийся срок полезного использования следует указать согласно инвентарной карточке разукомплектованного объекта (рис. 3).

При проведении документа формируются бухгалтерские записи по принятию к учету балансовой стоимости (100.00) и амортизации (104.00) в корреспонденции со счетом 401.10.172.

Согласно пункту 85 Инструкции по применению Единого плана счетов бухгалтерского учета (утв. приказом Минфина России от 01.12.2010 № 157н), при принятии к учету объекта основного средства, нематериального актива по балансовой стоимости с ранее начисленной суммой амортизации, расчет учреждением годовой суммы амортизации производится линейным способом, исходя из остаточной стоимости амортизируемого объекта на дату его принятия к учету, и нормы амортизации, исчисленной исходя из оставшегося срока полезного использования на дату его принятия к учету.

Для объектов стоимостью более 40 000 руб., по которым амортизация начисляется линейным способом, при проведении документа также вычисляется остаточная стоимость и вместе с оставшимся сроком полезного использования записывается в регистр Расчет амортизации ОС, исходя из них в дальнейшем будет производиться начисление амортизации.

. материальных запасов

Кто и как проводит разборку ОС?

Проведение разукомплектации ОС проводится следующим образом по строгому алгоритму:

- Издается приказ о разукомплектовании ОС.

- Определяется сумма уценки основного средства.

- Происходит учет расходов при разборке, который включает в себя создание комиссии по приказу генерального директора компании.

Комиссия должна включать в себя главного бухгалтера предприятия, а также сотрудников, отвечающих за сохранность объектов организации.

При учете расходов используется несколько методов:

- Если объект основных фондов будет и дальше использоваться, его траты на выбытие входят в стоимость, по которой он приходуется на учет в складское помещение.

- Если оборудование больше не будет использоваться — его утилизируют, а траты входят в прочие нереализационные расходы.

В итоге бухгалтерия должны посчитать стоимость основного имущества с учетом уменьшения на стоимость тех компонентов, которые были изъяты и реконструированы.

В бухгалтерских документах должны быть отражены следующие траты:

- Затраты на демонтаж капитального оборудования.

- Сумма НДС от подрядчика.

- Оплата подрядчика.

- Амортизация нового объекта.

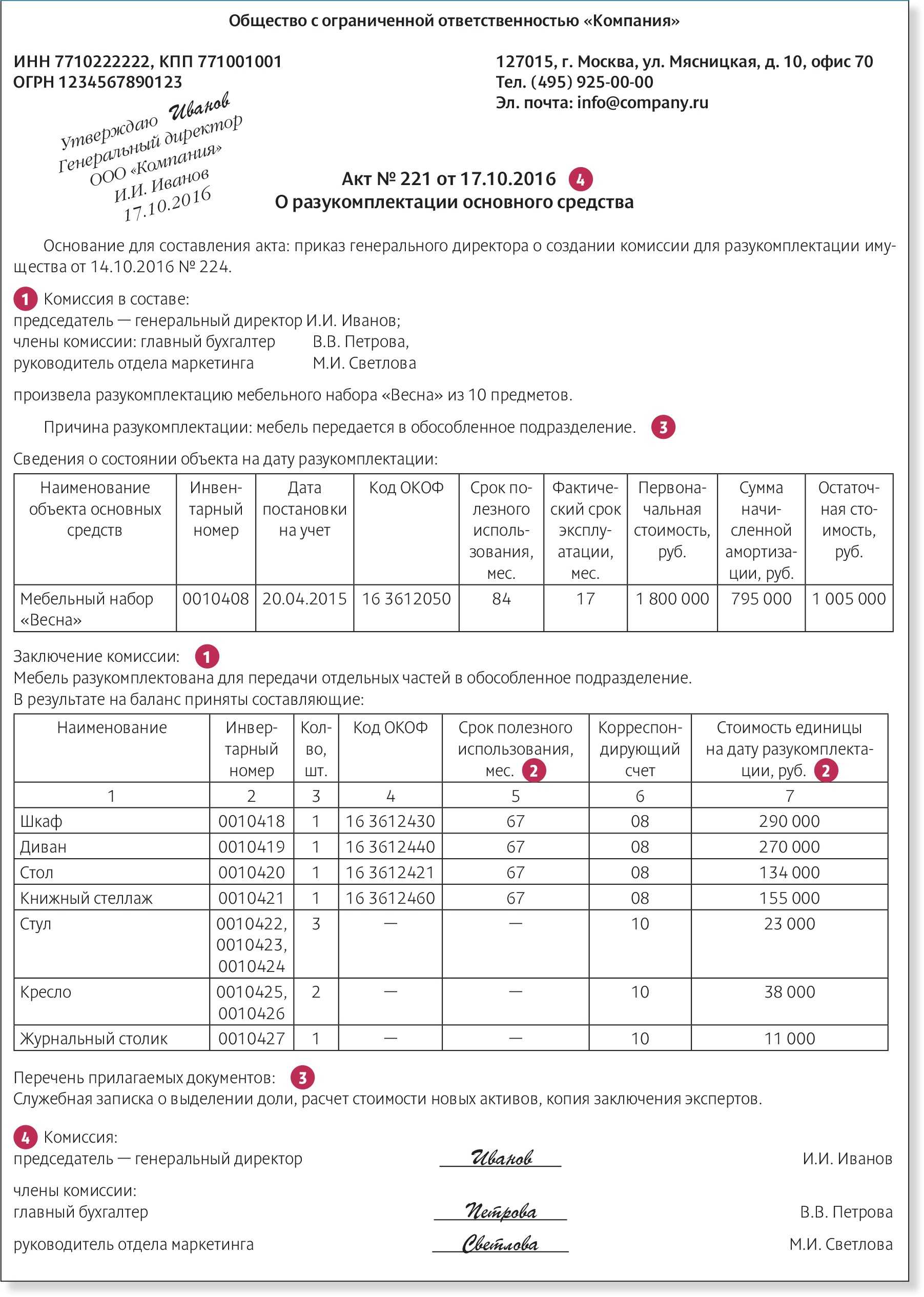

Акт разукомплектации оборудования не имеет четкой формы, она зависит во многом от специфики предприятия, а также от типа основного средства, которое подлежит разборке.

Но примерная форма практически везде одинаковая. В нее входит следующая информация:

- ФИО руководителя, который утверждает акт, а также дата и подпись.

- Кем составлен акт (комиссия и все ее члены, которые должны подписаться в акте).

- Место составления.

- Основание (номер и название приказа о разукомплектации основного оборудования).

- Причина разукомплектования.

Далее идет таблица, в которой указаны следующие сведения по графам:

- Название разукомплектованного оборудования.

- Инвентарный и заводской номера объектов разукомплектации.

- Дата выпуска или постройки интересующего объекта.

- Дата принятия основного средства на бухгалтерский учет.

- Срок фактической эксплуатации объекта, который происходит на данном предприятии.

- Первоначальная стоимость объекта во время принятия на бухгалтерский учет.

- Сумма начисленной амортизации.

- Остаточная стоимость разукомплектованного оборудования.

Только на основании такого акта у предприятия есть право реализовывать разукомплектованный товар. При этом оприходование бывшего оборудования происходит по остаточной цене, которая указана в акте.

Чтобы разобрать комплект, необходим особый акт

Содержание страницы

- Что собой представляет разукомплектация основных средств

- Особенности разукомплектации

- Как определить сумму уценки при разукомплектации

- Как учесть расходы при разукомплектации

Разукомплектация представляет собой частичную ликвидацию основных средств (ОС). Предполагает особый бухучет. Что собой представляет разукомплектация основных средств Иногда основные средства – это не автономный объект, который самостоятельно исполняет свои задачи, а предмет, входящий в комплекс.

Важно

Объект, включенный в комплекс, не является самостоятельным инструментом. Ценность он имеет только в составе комплекта

Извлечение объекта из комплекса – это и есть разукомплектация.

Нормативное регулирование

Операция по разделению основного средства не регламентирована ни в бухгалтерском, ни в налоговом учете.

БУ

Если происходит разделение объекта недвижимости на два, исходный объект не выбывает, а продолжает эксплуатироваться в виде двух отдельных объектов. У организации не возникает ни увеличения, ни уменьшения экономических выгод.

Изменение ОС, не влияющее на финансовое положение организации, финансовый результат или движение денежных средств, не отражается на синтетических счетах (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875).

Разделение объекта на несколько не приводит к формированию новых основных средств со своей первоначальной стоимостью, следовательно, первоначальная стоимость исходного ОС разделяется на две части, но в сумме не изменяется (). Разукрупнение не приводит и к пересмотру срока полезного использования (СПИ), поэтому для двух помещений он принимается равным СПИ первоначального объекта (п. 19-22 ПБУ 6/01).

Затраты на госпошлину при оформлении права собственности на отдельные помещения учитываются в расходах по обычным видам деятельности или в прочих расходах — в зависимости от деятельности, в которой используются эти помещения.

В нашем примере:

- Помещение N 1 — офисное, амортизация и расходы по содержанию учитываются на счете ;

- Помещение N 2 — складское, амортизация и расходы по содержанию учитываются на счете 44.02.

НУ

НК РФ не содержит понятия «разукрупнение амортизируемого имущества» и не предусматривает никаких операций в налоговых регистрах в связи с этим. Если объект продолжает использоваться в деятельности, приносящей доход, пусть и в разукрупненном виде, то нет оснований для пересмотра:

- первоначальной стоимости (п. 2 ст. 257 НК РФ);

- срока полезного использования (абз. 2 п. 1 ст. 258 НК РФ).

Минфин рекомендует проводить разделение первоначальной стоимости и амортизации объекта пропорционально доле площади каждого помещения в общей площади разделяемого имущества (Письмо Минфина РФ от 06.10.2011 N 03-03-06/1/632).

Госпошлина учитывается в целях налога на прибыль в составе прочих расходов, связанных с производством и реализацией (пп. 1, пп. 40 п. 1 ст. 264 НК РФ).

Как учесть расходы при разукомплектации

Частичная ликвидация предполагает различные траты. Их также требуется учитывать. Сделать это можно несколькими методами:

- Если выбывший объект будет эксплуатироваться в дальнейшем, траты на выбытие входят в стоимость, по которой предмет приходуется на склад.

- Если выбывшая часть не будет эксплуатироваться в дальнейшем, ее нужно ликвидировать. Траты на выбытие входят в прочие внереализационные траты.

При учете используются определенные бухгалтерские проводки. Каждая из них отражает определенную операцию. То есть из проводки можно сделать вывод о том, какое действие было осуществлено.

Учет разукомплектации

После проведения разборки нужно составить акт о приемке-сдаче ОС. Оформляется он по форме ОС-3. Ликвидация средств не предполагает составления первички по заданной форме. Задокументировать процедуру можно актом о списании ОС по форме ОС-4. Коррекция начальной стоимости объекта предполагает изменение сведений, зафиксированных в инвентарной карте. В завершение нужно снизить начальную стоимость ОС на стоимость изъятого объекта. Рассмотрим проводки, которые используются при разукомплектации:

- ДТ01.09 КТ01.01. Списание комиссии доли начальной стоимости ОС на основании частичной ликвидации. Первичная документация: акт комиссии, приказ о разукомплектации, инвентарная карточка инструмента ОС.

- ДТ02 КТ01.09. Списание части амортизации, которая была начислена до демонтажных работ. Первичная документация: аналогична предыдущей проводке.

- ДТ10.09 КТ01.09. Оприходование выбывшего инструмента по остаточной цене. Первичная документация: справка-расчет.

- ДТ08.03 КТ60.01, 70. Фиксация трат на демонтаж. Первичная документация: акт об исполненных работах, ведомость по зарплате, акт списания материалов, справка-расчет.

- ДТ19.04 КТ60.01. Фиксация суммы НДС, которая предъявлена подрядчиком. Первичная документация: счет-фактура.

- ДТ68.02 КТ19.04. Принятие НДС к вычету. Первичная документация: акт об исполненных работах, счет фактура.

- ДТ60.01 КТ51. Перевод средств подрядчику. Выписка подтверждается выпиской из банковского учреждения.

- ДТ01.01 КТ08.03. Расходы на реконструкцию вошли в начальную стоимость. Первичная документация: Первичная документация: акт о приемке-сдаче инструментов ОС, справка-расчет о пересчитанной стоимости.

- ДТ10.09 КТ10.09. Выбывший инструмент направлен в иное подразделение или в складское помещение. ПД: накладная, приходной ордер.

- ДТ20 КТ02. Начисление амортизации по предмету ОС. Проводка подтверждается справкой-расчетом.

Перечень первичных документов может быть иным. Все зависит от особенностей деятельности конкретной компании. Однако первичка обязательна. Она подтверждает факт совершения операции. Неподтвержденные операции учитываться не должны.

Акт комплектации основного средства образец

Сведения о состоянии оборудования на дату разукомплектации: Наиме-нованиеобору-дования Номер Дата Факти-ческийсрокэксплу-атации Перво-начальнаястоимостьна моментпринятия кбухгал-терскому Сумма начис-ленной аморти-зации (износа),руб. Оста-точная стои-мость,руб. инвен-тарный завод-ской выпуска(пост-ройки) приня-тия кбухгал-тер-скомуучету учету иливосста-новительнаястоимость,руб. 1 2 3 4 5 6 7 8 9 Доступ к полной версии этого документа ограничен Ознакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

- Заказать демонстрацию Бесплатно, у вас в офисе

- Купить документ Всего за 49 руб.

Идет завершение процесса оплаты.

Что собой представляет разукомплектация основных средств

Иногда основные средства – это не автономный объект, который самостоятельно исполняет свои задачи, а предмет, входящий в комплекс. Объект, включенный в комплекс, не является самостоятельным инструментом. Ценность он имеет только в составе комплекта. Извлечение объекта из комплекса – это и есть разукомплектация. Это частичная ликвидация. В результате этой процедуры происходит снижение начальной стоимости разукомплектованных объектов. То есть предполагается знание этой стоимости. Она должна содержаться в бумагах от поставщика. Если эта стоимость в документах не оговорена, ее нужно установить. Созывается комиссия по поступлению и выбытию ОС. Порядок установления стоимости активов и размера амортизации нужно прописать в учетной политике.

ВНИМАНИЕ! Разукомплектация – это отдельная процедура, которую не стоит путать с другими. Если выполняется замена деталей, которые вышли из строя, это будет считаться ремонтом

Если же производятся работы по реконструкции и модернизации ОС, это может считаться частичной ликвидацией. В этом случае старая деталь заменяется на более эффективную. Вследствие этого происходит улучшение экономических свойств, а также технического уровня

Если выполняется замена деталей, которые вышли из строя, это будет считаться ремонтом. Если же производятся работы по реконструкции и модернизации ОС, это может считаться частичной ликвидацией. В этом случае старая деталь заменяется на более эффективную. Вследствие этого происходит улучшение экономических свойств, а также технического уровня.

Иногда выбытие отдельных предметов требуется согласовывать с учредителем организации. Если разукомплектация производится в бюджетных и автономных учреждениях, согласовывать нужно выбытие недвижимости и прочих особо ценных объектов, которые куплены за счет учредителя. Данное правило установлено пунктами 2 и 3 статьи 298 ГК РФ. Если разукомплектация производится в казенных учреждениях, выбытие нужно согласовывать в отношении любого ОС. Рассматриваемое правило зафиксировано в пункте 4 статьи 298 ГК РФ.

ВАЖНО! Единственное условие уменьшения стоимости основных средств, оговоренное в законе, – это разукомплектация

Пример

На предприятии есть поточная линия. Это единый предмет учета, который состоит из модулей. Поточная линия частично разбирается. Часть комплектующих изымается. Они утрачивают свою функциональность, так как не являются самостоятельными инструментами. Соответственно, они исключаются из состава ОС. Однако выбытие производится в отношении не одного объекта учета, но в отношении нескольких предметов. Это или ОС, или малоценные материалы.

Проводки бюджетного учета в 2022 году

В основном связаны с их приведением в соответствие с Единым планом счетов, утвержденным приказом Минфина России № 157н (п.п. 2.1-2.24 Приказа № 227н). Скорректированы названия многих счетов, соответствующие корректировки внесены в положения Инструкции № 174н.

Вносимые в Инструкцию № 174н дополнения и корректировки в большинстве своем подобны изменениям, внесенным ранее в Инструкцию № 162н приказами Минфина № 127н и № 184н. На очереди изменения в План счетов бухгалтерского учета автономных учреждений и Инструкцию по его применению (далее – Инструкция № 183н) – с Приказом Минфина № 228н можно ознакомиться на официальном сайте Минфина России. Предстоящие изменения в Инструкцию № 183н в большинстве подобны изменениям в Инструкцию № 174н.