В какие сроки заплатить страхвзносы

Перечисление взносов в бюджетную систему на ОМС или социальное страхование, также как и срок платежей по страховым взносам в ПФР, — не позднее 15-го числа месяца, следующего за расчетным. Если предельная дата перечисления выпадает на выходной или праздничный день, то срок переносится на первый рабочий день.

В таблице — периодичность начисления страховых взносов и сроки их уплаты в 2022 году:

| Расчетный период | Предельный срок оплаты |

|---|---|

| Декабрь 2021 |

17.01.2022 (15.01.2022 — воскресенье) |

| Январь 2022 | 15.02.2022 |

| Февраль | 15.03.2022 |

| Март | 15.04.2022 |

| Апрель | 16.05.2022 (15.05.2022 — воскресенье) |

| Май | 15.06.2022 |

| Июнь | 15.07.2022 |

| Июль | 15.08.2022 |

| Август | 15.09.2022 |

| Сентябрь | 17.10.2022 (15.10.2022 — суббота) |

| Октябрь | 15.11.2022 |

| Ноябрь | 15.12.2022 |

| Декабрь | Вот в какие сроки надо платить страховые взносы за декабрь 2022 г. — в январе 2023 г., 16.01.2023 (15.01.2023 — воскресенье) |

Когда налоги будут считаться неуплаченными

По новым правилам обязанность по уплате налогов будет считаться исполненной со дня перечисления денежных средств на единый налоговый счет в качестве ЕНП. В то же самое время налоговая обязанность не сможет считаться исполненной в одном из следующих случаев (новая редакция п. 13 ст. 45 НК РФ):

- при отзыве налогоплательщиком неисполненного поручения на перечисление денежных средств на единый налоговый счет (при одновременном отсутствии на счете достаточной денежной суммы);

- возврата физлицу местной администрацией, организацией федеральной почтовой связи либо МФЦ наличных денежных средств, принятых для их перечисления в счет уплаты налога;

- неправильного указания в платежном поручении номера счета Федерального казначейства;

- неправильного указания в платежном поручении наименования банка получателя.

Человек оформился второй раз, может ли он рассчитывать на льготы

Иногда встречаются ситуации, когда бизнесмен прекратил работу и официально снялся с учета, а потом вновь зарегистрировался, но уже после того, как вступило в силу постановление региональной власти о введении снижения финансовой нагрузки. Действуют ли налоговые каникулы (освобождение от налогов) для предпринимателей (ИП) на патенте и УСН в таком случае?

В юридической сфере до недавнего времени по этому поводу велись активные споры. Так Министерство Финансов четко дало понять, что льготы полагаются исключительно тем гражданам, которые впервые в жизни решили зарегистрировать предпринимательскую деятельность. Это автоматически «отсеивало» снявшихся с учета и повторно оформившихся налогоплательщиков (после принятия закона о 0-й ставке).

Однако часть бизнесменов при помощи судебных инстанций попытались обыграть позицию Минфина. Финальную точку в разногласиях поставил Верховный Суд РФ. Суть закона о налоговых каникулах для ИП заключается в том, что все физлица, которые раньше находились в данном статусе и завершившие свой бизнес, а затем вновь возобновившие его, но уже после вступления в силу поправок в законодательную базу, устанавливающих отпуск от налогообложения, имеют право на беспроцентную ставку.

Что нужно знать налогоплательщику про ЕНП?

Если в текущем году уплата налогов через ЕНП была добровольной, то в будущем, 2023 году ее будут применять все без исключения плательщики налогов, относящиеся к юридическим лицам. То есть попросту других способов перечисления денег в бюджет не останется. Однако это не единственные изменения, о которых следует помнить. Необходимо запомнить следующие даты:

- Дедлайн по уплате налогов будет наступать 28-го числа каждого месяца (отдельная схема касается уплаты агентского НДФЛ, при необходимости бухгалтеру следует разобраться с ней более подробно самостоятельно, прочитав соответствующий раздел Налогового кодекса).

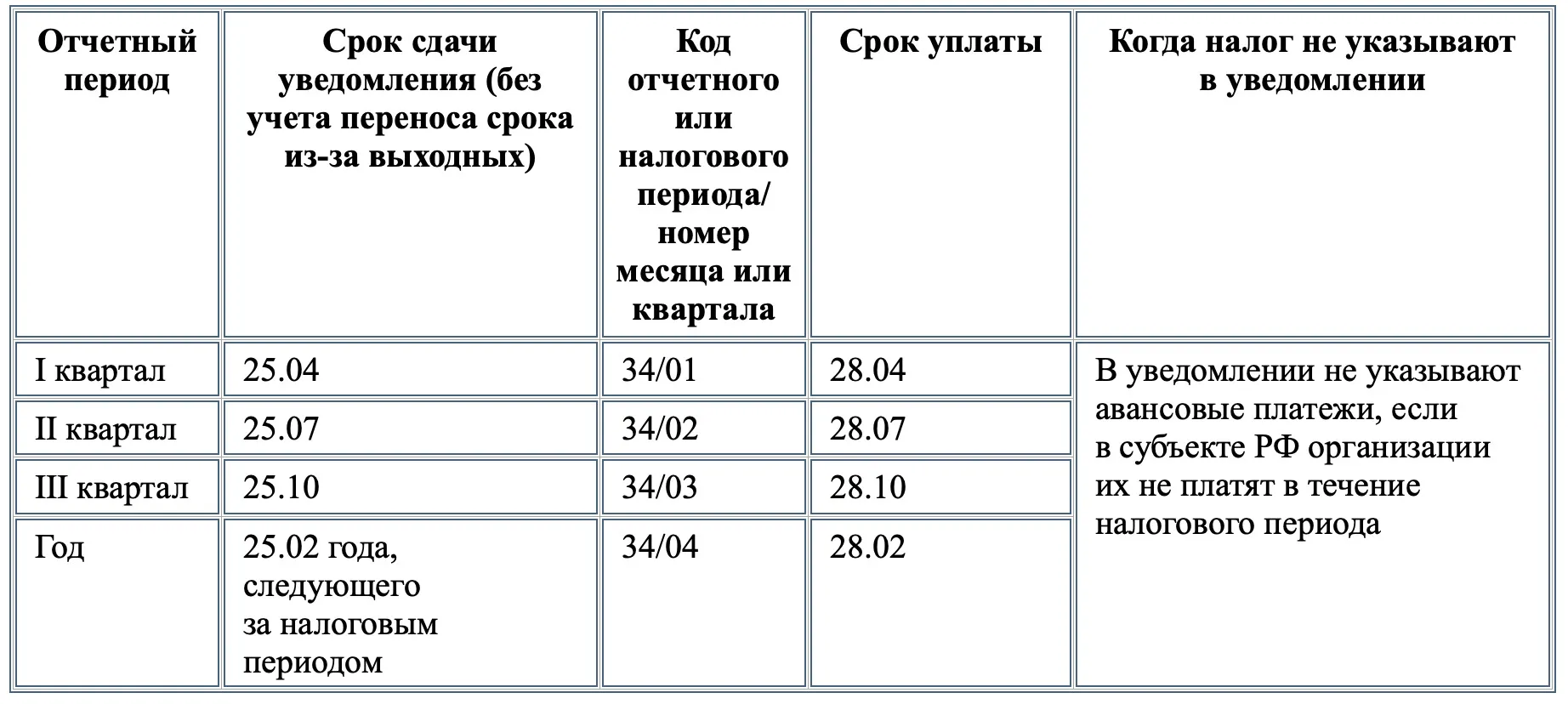

- Дедлайн по сдаче отчетности — 25-е число каждого месяца.

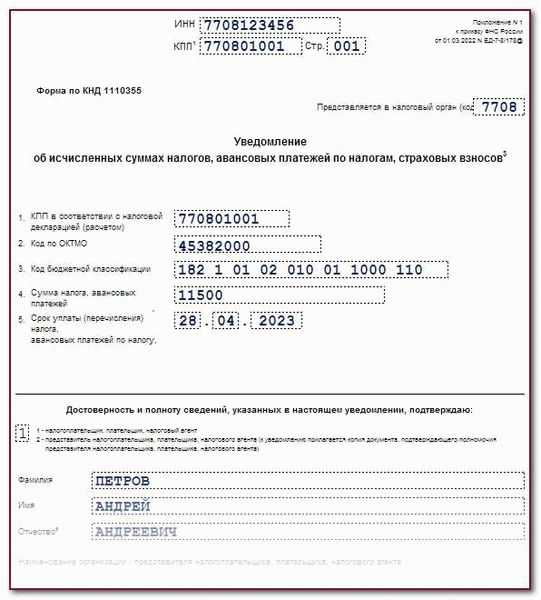

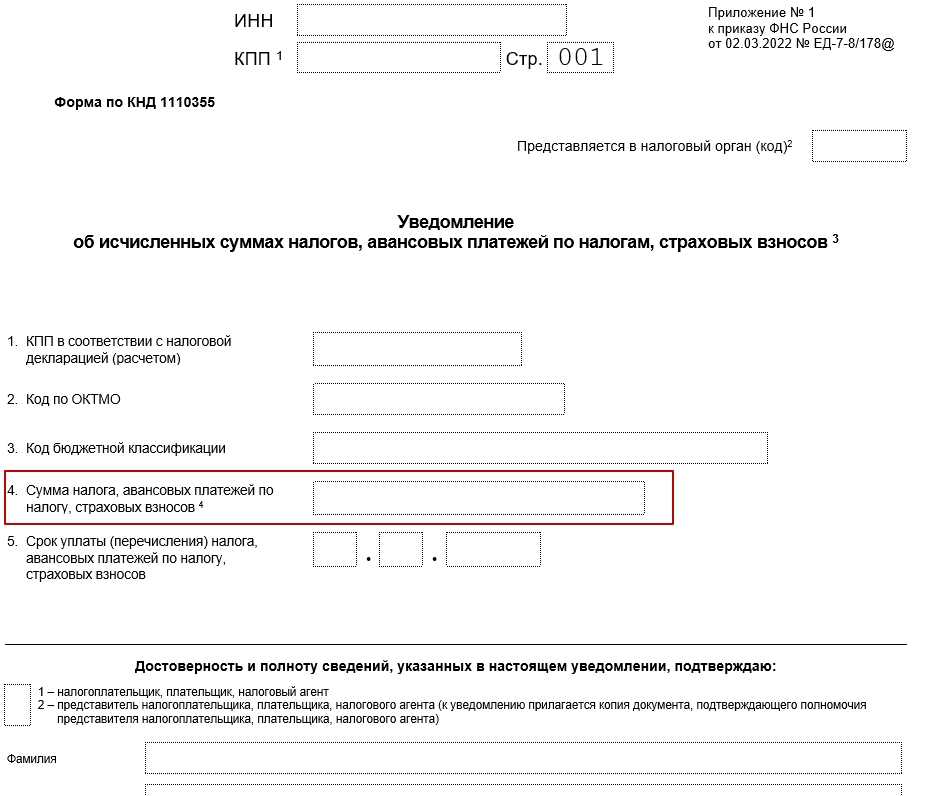

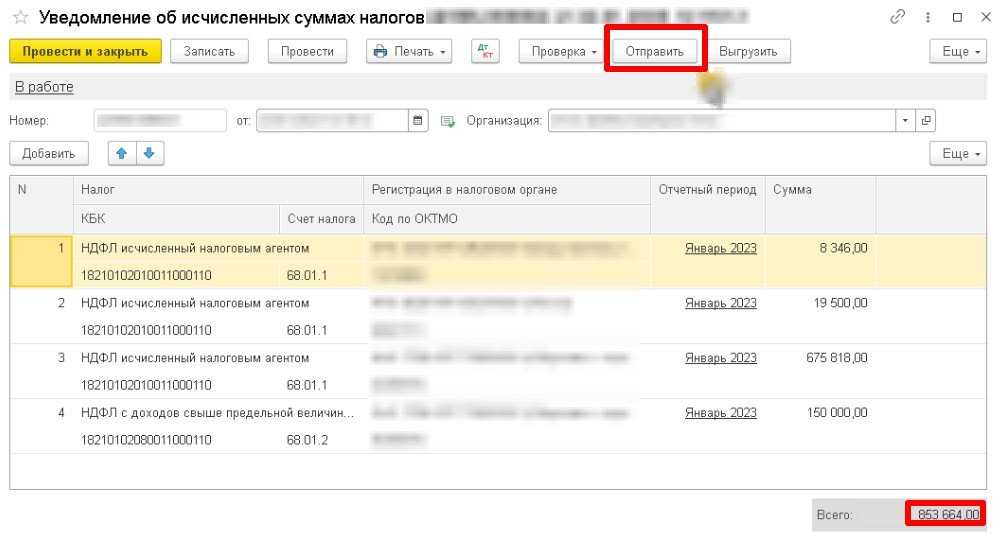

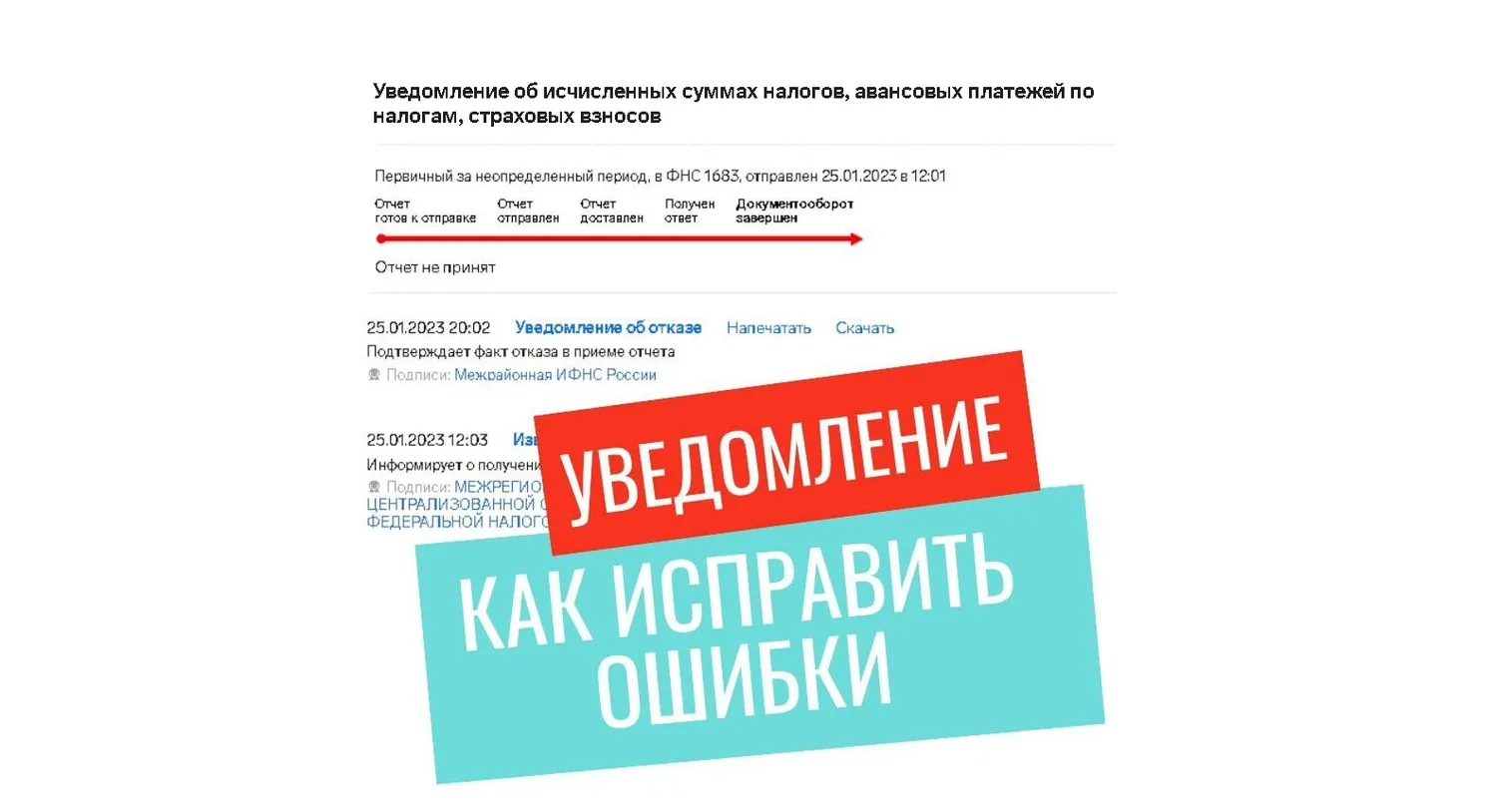

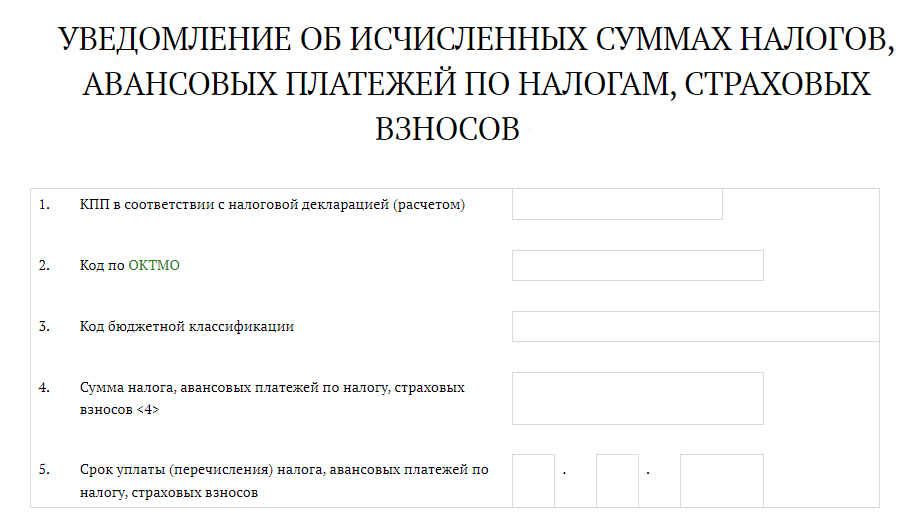

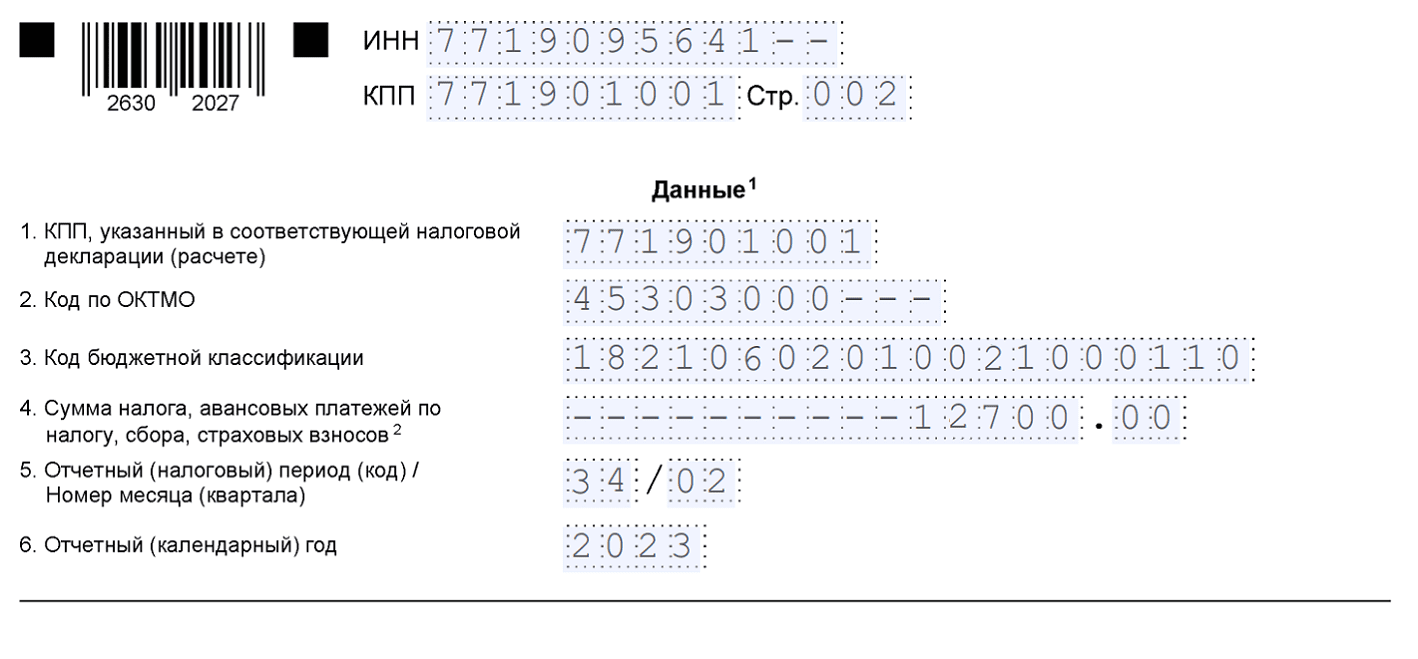

- Уведомление в ФНС, касающееся исчисленной суммы налога, нужно передавать туда до 25-го числа того месяца, в котором следует уплатить налог.

Как перейти на единый налоговый платеж

С 2023 года все юридические лица и ИП перейдут на режим уплаты налогов через ЕНП. Пока действует экспериментальный режим, бизнесменам, которые решили принять в нем участие, нужно было отправить в ФНС заявление в срок с 1 апреля по 4 мая 2022 года. То есть, сейчас перейти на ЕНП пока нельзя – нужно ждать начала 2023 года.

Что касается нового порядка, то возникает вопрос – какую сумму перечислять и как налоговики узнают, что платеж охватывает все налоги, ведь у них на руках не будет деклараций, при помощи которых можно сверить уплаченную сумму с фактически начисленной. Для этого предусмотрено уведомление по специальной форме, которое и покажет ФНС, куда распределять налоги.

Соответственно, с 1 января 2023 года отдельно переходить на единый налоговый платеж для юридических лиц и ИП не придется – как только плательщик подаст первое уведомление по новой форме, он автоматически переходит на новый способ уплаты налогов.

Можно ли в 2023 году платить налоги по старым правилам

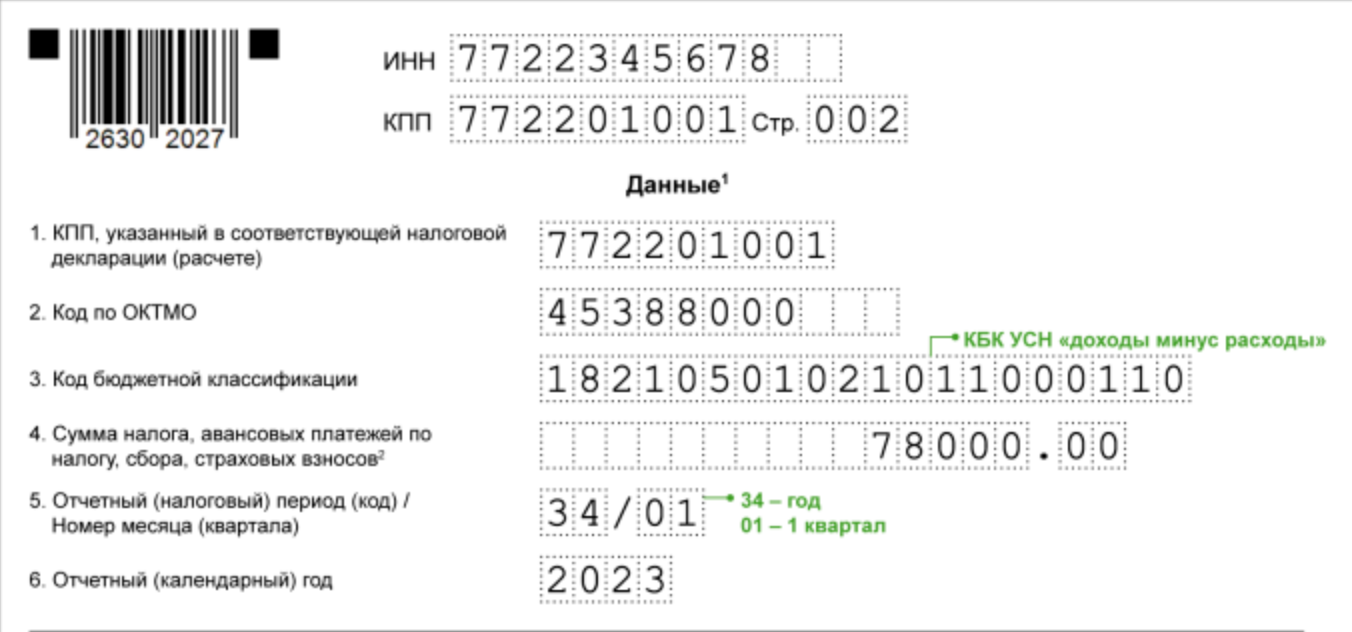

Уплата налогов, авансовых платежей по налогам и страховых взносов будет осуществляться на ЕНС, открытый налогоплательщику, путем перечисления на него ЕНП (Федеральный закон от 14.07.2022 № 263-ФЗ). Деньги будут накапливаться на ЕНС и списываться оттуда налоговиками по мере наступления сроков уплаты того или иного налога. Списание и зачет средств, накопленных на ЕНС, будут производиться на основании уведомлений об исчисленных суммах налогов, которые организации и ИП станут направлять в ИФНС не позднее 25-го числа месяца, в котором установлен срок уплаты соответствующих налогов, авансовых платежей, сборов или страховых взносов, а также деклараций и расчетов.

Общие изменения в отчетности

С 1 января 2023 года останется всего две формы отчетности:

- расчет по страховым взносам (РСВ) и

- единый отчет по сотрудникам.

Единый отчет заменит сразу четыре формы – СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС, ДСВ-3. Фактически сведения о работниках будут передаваться те же самые, что и раньше, только уже в другой форме отчета. Причем подавать единый отчет нужно будет по частям с разной периодичностью. Так, например:

- часть единого отчета (вместо СЗВ-ТД), связанную с приемом на работу и увольнением, нужно будет, как и сейчас, подавать не позднее следующего рабочего дня;

- если же данные связаны с переводом на другую постоянную работу, подачей заявления о формате ведения трудовой книжки либо о предоставлении сведений о трудовой деятельности, их нужно будет сдавать не позднее 25-го числа месяца, следующего за месяцем, в котором наступило указанное событие;

- часть отчета о взносах на травматизм и допвзносах на накопительную пенсию (вместо 4-ФСС и ДСВ-3) будет представляться по окончании первого квартала, полугодия, девяти месяцев и года до 25-го числа следующего месяца.

Новый расчет по страховым взносам заменит СЗВ-М и действующий РСВ. Это будет отчет со сведениями о работниках и выплатах в их пользу:

- ежемесячно до 25-го числа нужно будет подавать сведения для персонифицированного учета и данные о заработке и начисленных взносах;

- а по итогам квартала, полугодия, девяти месяцев и года в отчет нужно будет включать общие суммы по облагаемой и необлагаемой базе, а также начисленные за отчетный период страховые взносы.

Что изменилось в ЕНП в 2024 году

Хотя переход на ЕНП стал обязательным для всех ООО и ИП с начала 2023 года, в течение года всё ещё действовал переходный период. Например, в течение года допускалось оформлять со статусом «02» платёжки, которые направляют в банк для раздельной уплаты налогов.

Но в два этапа — с 1 октября 2023 и с 1 января 2024 года часть правил поменялась. Рассмотрим основные перемены в ЕНП, которые утвердил Федеральный закон от 31 июля 2023 г. № 389-ФЗ.

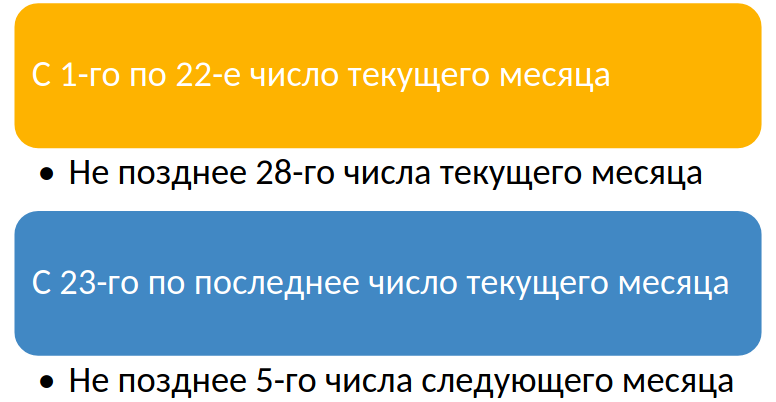

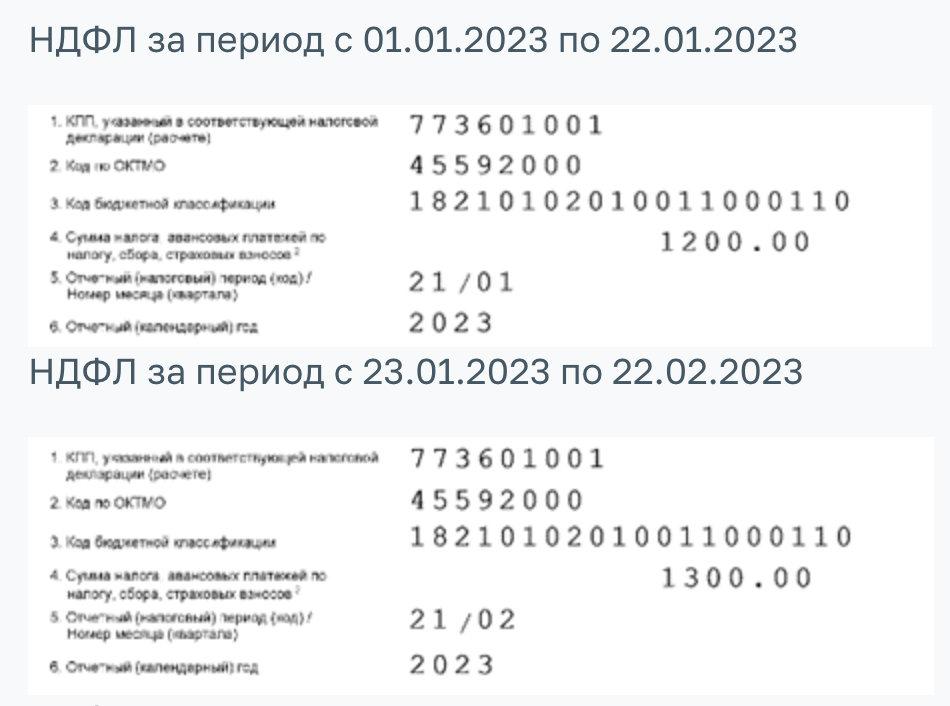

Уведомление по НДФЛ подаётся дважды в месяц

С начала 2024 года в месяц входит два расчётных периода по НДФЛ:

-

с 1 по 22 число;

-

с 23 по последнее число.

Это корректирует сроки подачи уведомления по исчисленным платежам и сроки уплаты налогов:

В первом периоде подать уведомление нужно до 25 числа месяца, а уплатить налог — до 28-го.

Во втором периоде подать уведомление нужно до 3 числа следующего месяца, а уплатить налог — до 5-го.

Если зарплата сотрудникам перечисляется не два, а один раз в месяц, то можно работать по прежним правилам. То есть, подавать уведомление до 25 числа месяца, в котором проводится платёж, и перечислять деньги на ЕНС до 28 числа.

Обновлены контрольные соотношения

Налоговая служба представила новые контрольные соотношения, ознакомиться с ними можно в письме ФНС России от 31.01.2024 N ЕА-4-15/971@. Инспекция применяет их, чтобы проверять уведомления по ЕНП — нужно, чтобы показатели в документах совпадали с контрольными.

Если данные в уведомлении по ЕНП не будут соответствовать соотношениям, его могут признать несданными полностью или частично. Это ещё одно нововведение.

Разрешено корректировать совокупную обязанность

Совокупная налоговая обязанность — это все налоги, взносы, сборы, штрафы, и другие платежи, которые бизнес гасит с помощью ЕНП.

По новым правилам, если налоговая заметит, что сданная декларация не соответствует контрольным соотношениям, то её учтут, когда будут определять размер совокупной обязанности по итогам камеральной проверки.

Может быть полезно: статья «Как пройти камеральную проверку без штрафов

Другое нововведение — возможность обратной корректировки размера совокупной обязанности. На это даётся 30 дней после того, как завершается срок представления налоговых декларация и расчётов, кроме налогов, по которым сдаётся годовая отчётность.

Можно зачесть положительное сальдо в пользу третьих лиц

До конца 2023 года пополнять счета третьих лиц деньгами, которые сформировали положительное сальдо ЕНС, не разрешалось.

С начала 2024 года запрет снят — теперь средства снова можно направлять в счёт исполнения обязанности другого лица по уплате налогов, сборов и страховых взносов, пеней и штрафов.

Изменены требования к подписи ИП для заявлений о зачёте

Индивидуальным предпринимателям разрешили подавать уведомление об исчисленных суммах налога, подписывая его усиленной неквалифицированной электронной подписью. Сделать это можно налогоплательщика-ИП на сайте ФНС.

Может быть полезно: статья «Спасибо, КЭП! Как ИП получить квалифицированную электронную подпись».

Важные новости для бизнеса — в нашем Телеграме.

Подпишитесь, чтобы узнавать о мерах поддержки и получать новые решения для вашего дела!

Подписаться

Образец заполнения платежного поручения по НДФЛ с зарплаты

По общему правилу, при выплате персоналу заработной платы днем, фактического получения дохода, считается последний день месяца, в котором начислялся такой вид выплат. Удерживают налог в день перечисления физлицам сумм зарплаты. Если это делают частями, то и налог уплачивают с каждой части.

С аванса налог по общему правилу не удерживают. Но произвести удержание нужно при выплате персоналу аванса в последний день месяца или в случае, если за текущий месяц физлица получали доход в натуральном виде либо имели материальную выгоду.

Заполнить платежку нужно в день выплаты заработной платы. Но не позже дня, следующего за днем такой выплаты. Образец заполнения платежного поручения:

Плюсы и минусы НПД 2023

Среди явных плюсов спецрежима выделяют:

- упрощенную процедуру регистрации;

- легализацию доходов самозанятых и возможность их подтверждать путем оформления справки о доходах;

- возможность совмещать НПД и основную работу по трудовому договору;

- отсутствие отчетности, деклараций, онлайн-касс;

- выгодные малые ставки налога;

- автоматический расчет налогов к уплате;

- вычет 10 тыс. р. (для всех);

- высвобождение от уплаты взносов.

К основным минусам причисляют:

- лимит по годовому доходу;

- запрет по найму работников;

- отсутствие соцгарантий;

- ограничения по видам деятельности;

- запрет на торговлю подакцизной продукцией, товарами с маркировкой;

- только помесячная уплата налога (поквартально, к примеру, нельзя);

- при неуплате взносов ОПС – отсутствие стажа.

Цб предложил разрешить бесплатные переводы самому себе до ₽1,4 млн — рбк

Какие тарифы действуют сейчас

В Системе быстрых платежей, разработанной Банком России, в месяц можно бесплатно переводить до 100 тыс. руб. между счетами разных банков и клиентов.

При переводах свыше этой суммы комиссия не может быть больше чем 0,5% от суммы перевода и превышать 1,5 тыс. руб.

В марте 2021 года ЦБ разработал новую стратегию развития национальной платежной системы, согласно которой 25% межбанковских переводов россиян в 2023 году должны проходить через Систему быстрых платежей.

Комиссия за перевод на карту другого банка через «Сбербанк Онлайн» составляет 1,5% от его суммы, но не менее 30 руб., следует из информации о тарифах банка. Максимальная сумма перевода за сутки — 150 тыс. руб., за месяц — 1,5 млн руб.

На переводы в ряд банков-партнеров (только через мобильное приложение) комиссия ниже — 1%, нет минимальной и есть максимальная — 1,5 тыс. руб. Комиссия 1% с предельным размером 1,5 тыс. руб.

также действует, если переводить деньги на счет, а не на карту в другом банке.

В ВТБ комиссии за перевод на карту другого банка по номеру карты составляет 1% от суммы при минимальной в 50 руб. По реквизитам счета: 0,2% и 0,4% при минимуме 20 руб. и максимуме 1 тыс. руб.

В банке «Русский Стандарт» стоимость перевода с карты на карту начинается от 1,5% (минимум 50 руб.). Суточный объем таких переводов не может превышать 150 тыс. руб. За перевод по реквизитам клиенту придется заплатить 50 руб. В этом случае лимит устанавливает сам клиент, рассказал представитель банка.

Сейчас средний размер тарифа за межбанковский перевод по номеру карты составляет 1–1,5%, поэтому отмена комиссий будет выгодна клиентам при переводе средств для открытия депозита на выгодных условиях, погашения кредита либо при осуществлении крупных покупок с помощью перевода, рассказал директор банковских рейтингов НРА Константин Бородулин. Инициатива может помочь в цифровизации расчетов банковской системы, снижении объема наличных в обращении, борьбе с «зарплатным рабством», добавляет он.

Из-за инициативы ЦБ банки будут еще активнее конкурировать за клиента и стремиться предлагать больше индивидуальных сервисов, считает начальник управления «Переводы» банка ВТБ Алексей Хранилов.

Это социально ориентированная инициатива, но она упростит обслуживание ограниченному кругу клиентов, которые специально отслеживают ставки по вкладам, быстро забирают деньги и перекладывают их, считает вице-президент Ассоциации банков России Алексей Войлуков. «Сейчас бесплатно можно получить деньги в наличном виде, но не всегда в банке есть нужная сумма, ее нужно заказывать, ждать и идти в отделение, что неудобно», — объясняет он.

Возможность для клиента быстро и удобно перевести деньги в другой банк будет стимулировать банки быстрее поднимать депозитные ставки в периоды ужесточения денежно-кредитной политики, а временной разрыв между повышением ключевой ставки и ставок по банковским депозитам будет меньше, полагает Волков.

«Может повыситься доступность банковских услуг и их охват для населения страны даже в самых отдаленных точках, что, в свою очередь, должно позитивно сказаться на скорости обращения денежных средств и через цепочку экономических взаимосвязей влиять на спрос на товары и услуги и, как следствие, на динамику цен, что сказывается на трансмиссии денежно-кредитной политики», — добавляет Бородулин.

К идее есть технические вопросы, которые надо проработать, указывает Войлуков. По его мнению, для ее реализации надо создавать или общую большую базу клиентов разных банков, или вводить дополнительное подтверждение счета получателя средств.

С марта 2022 года изменятся правила контроля денежных переводов

Речь идет о Федеральном законе от 21 декабря 2021 года №423-ФЗ, который вносит ряд принципиальных изменений в закон о банках и банковской деятельности №395-1, а также в небезызвестный Федеральный закон №115-ФЗ о противодействии легализации доходов, добытых преступным путем.

В последнее время контроль за денежными переводами регулярно ужесточался. Новые изменения в законодательстве продолжили эту тенденцию.

Изменения в законодательстве подготовлены в целях реализации проекта Центрального Банка России «знай своего клиента». В рамках этого проекта банки будут обязаны сообщать Банку России ФИО клиента, его ИНН, а также присваивать свой уровень возможного риска.

С марта 2022 года банки получат право блокировать банковские операции клиента, а также замораживать его счета на основании данных, полученных из сервиса «знай своего клиента».

Начиная с 1 января 2022 года банки начнут делать «сортировку» своих клиентов по группам риска.

Сразу стоит сказать, что никакие новые налоги с 1 января 2020 года не принимались, но государство действительно ужесточает контроль за движением денежной массы между физическими лицами. Сам по себе перевод с карты на карту не облагается налогом, однако он может свидетельствовать о получении дохода. А вот уже с дохода гражданин обязан заплатить налог, государство в этом очень заинтересовано. Многие граждане считают, что если они не оформлены в качестве ИП, то платить налоги они не обязаны. Однако это не так.

В НК РФ есть статья 11, в которой указано, что отсутствие ИП от уплаты налоги не освобождает, если деятельность можно признать предпринимательской. С недавних пор у налоговой появились новые правомочия по контролю за движением средств на расчетных счетах граждан по ст. 86 НК РФ. Банки обязаны по требованию ФНС, основанному на запросе в случае проведения проверки относительно гражданина, выдавать справки и выписки о движении средств.

В середине прошлого года появились данные о том, что Сбербанк ввел налог 4 процента за переводы с карты на карту. Эта новость даже сформулирована юридически неграмотно, полностью не соответствовала действительности, поэтому опровергнута была достаточно оперативно.

В конце прошлого года появились новости о том, что налоговая будет отслеживать поступления на карту пенсионера с целью предотвращения с мошенничеством при получении пенсии. Работающие (или получающие доход) пенсионеры не имеют права на индексацию пенсии, но при отсутствии официального трудоустройства корректировка размера пенсии производится автоматически. Называлась даже сумма штрафа 200 000 рублей по ст. 159.2 УК РФ за мошенничество с выплатами. Однако и эта информация не подтвердилась.

При возврате товара в интернет-магазин деньги за покупку поступают на карту. Физлицу надо будет объяснять поступление этих средств?

По словам юриста, нет «пороговой» суммы покупки, после которой на вас бы обратила внимание налоговая. То есть, это возможно в любом случае, но при общем превышении доходов над расходами налоговая будет учитывать в том числе и покупку набора мебели или ноутбука наряду с другими тратами

– В любом случае физическому лицу нужно сохранять подтверждающие документы. За какой срок – сложно сказать, я бы рекомендовала как можно дольше. Никогда не знаешь, когда подтверждающие документы могут понадобиться. Если большие покупки (недвижимость, машина, путевки, наследство) – то в любом случае сохранять как можно дольше, в том числе, если уже не владеешь этими вещами. Вероятность, что налоговая может запросить информацию, по дорогим вещам выше, чем более простым ежедневным покупкам, – уточняет Полина Кулаченко. – При покупках в оффлайн и онлайн магазинах в качестве подтверждающих документов выдают платежные документы и товарные чеки, в том числе при доставке и при самовывозе, а если оплата проводилась онлайн – карт-чек сохраняется в интернет-банкинге или в банковском мобильном приложении.

Отчетность по страхвзносам в 2022 году

В настоящий момент нужно сдавать такую отчетность по страхвзносам:

- СЗВ-М сдается в ПФР ежемесячно не позже 15-го числа месяца после отчетного;

- СЗВ-СТАЖ сдается в ПФР ежегодно не позже 1-го марта года, идущего за отчетным;

- реестры застрахованных лиц, за которых уплачены дополнительные страхвзносы, сдаются в ПФР ежеквартально не позже 20-ти дней с окончания отчетного периода;

- СЗВ-ТД представляется в ПФР при трудоустройстве или увольнении физлица не позже рабочего дня, идущего за днем издания приказа о приеме или увольнении, а также при иных кадровых мероприятиях не позже 15-го числа месяца после месяца, в котором произошло это событие;

- 4-ФСС по страхвзносам «на травматизм» сдается в ФСС ежеквартально не позже 20-го числа месяца после отчетного квартала (если бумажный расчет), или не позже 25-го числа месяца после отчетного квартала (если электронный расчет);

- РСВ с персонифицированными сведениями о физлицах сдается в ИФНС ежеквартально не позже 30-го числа месяца после отчетного квартала.

Порядок заполнения платежных поручений в 2021 году

Бланк платежного поручения остался прежним, его форма содержится в приложении 2 к Положению Центробанка РФ от 19.06.2012 № 383-П (ОКУД 0401060). А вот в правила заполнения платежек, утвержденные приказом Минфина РФ от 12.11.2013 № 107н, поправки в 2021 г. вносились.

Напомним основные требования, как должно проводиться заполнение платежного поручения 2021 года:

- Статус плательщика (101) обозначает лицо, производящее платеж: «01» — юрлицо, «02» — налоговый агент, «09» — ИП, и т.д.

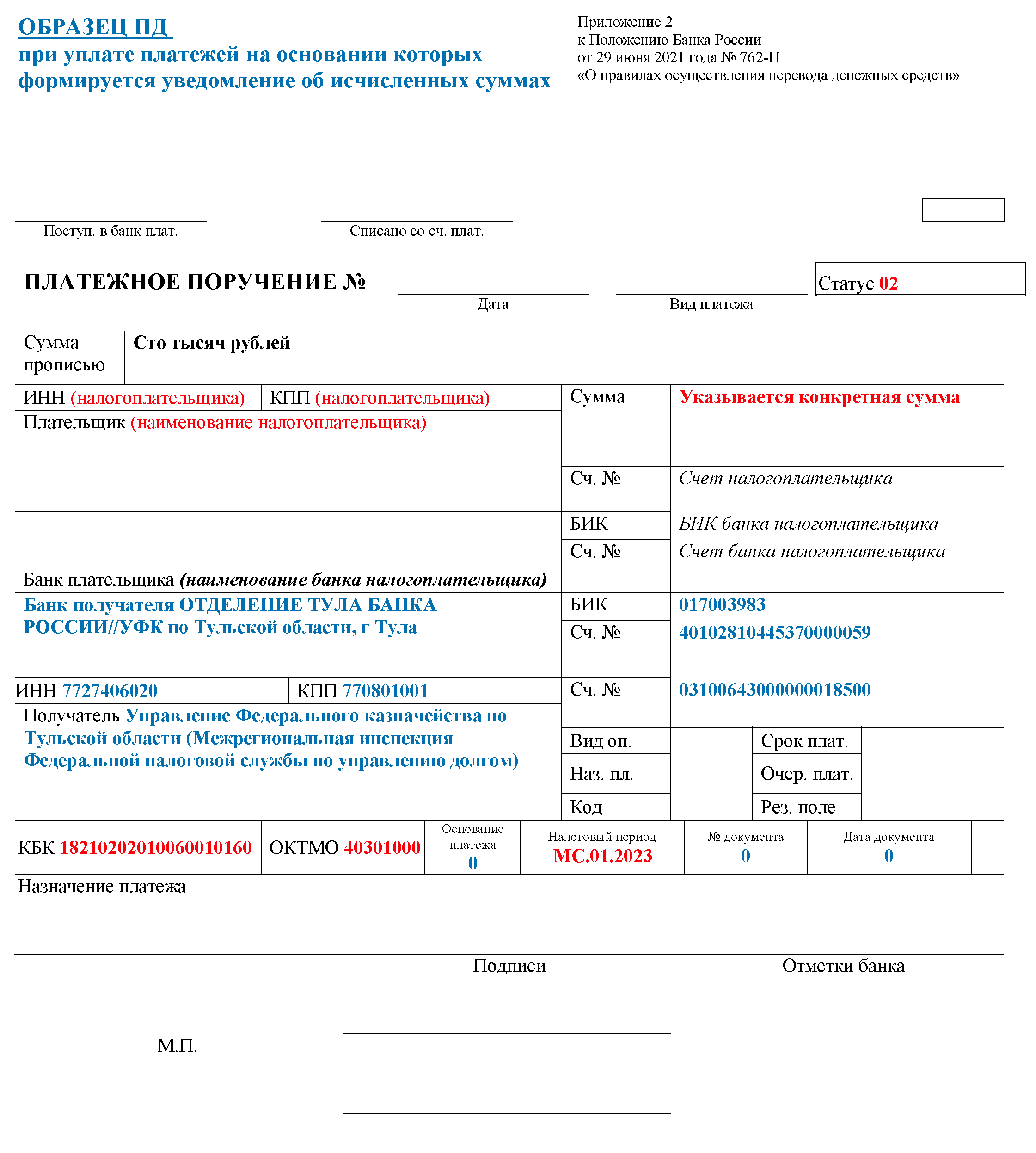

- Перечисляя налоговые платежи, в отведенных для ИНН (60) и КПП (102) получателя полях указывают реквизиты ИФНС, а в поле «Получатель» (16) — регион, и в скобках — наименование конкретной ИФНС. Особенно внимательно следует заполнять номер счета Федерального казначейства (17) и название банка получателя (13) – при ошибке в этих реквизитах налог или взнос считается неуплаченным, и платить его придется заново, к тому же ИФНС насчитает пени за просрочку платежа, если срок уплаты уже прошел.

- Очередность платежа для налогов (21) – 5.

- КБК (104) должен быть действующим на момент уплаты и соответствовать перечисляемому налогу, или взносу. Напомним, что с 01.01.2017 г. страховые взносы, за исключением взносов на «травматизм», следует перечислять в ИФНС, поэтому, изменились и КБК по ним.

- Код ОКТМО (105) указывается по месту жительства ИП, месту нахождения юрлица, либо его имущества.

- Основание (106) при уплате текущих платежей обозначается как «ТП», при заполнении платежного поручения по требованию ИФНС в 2017 г., или ФСС – «ТР», погашение задолженности – «ЗД», задолженности по акту проверки – «АП».

- Период, за который платится страхвзнос/налог (107): при основании «ТП» и «ЗД» указывается отчетный (налоговый) период, для «ТР» указывается дата требования, а для «АП» — «0».

- Тип платежа (110) – как правило «0».

Пример заполнения полей платежного поручения в 2021 году.

Порядок уплаты обязательных платежей с 2023 года

|

Вид платежа |

Плательщики |

Способ уплаты |

|

Налог на прибыль |

Организации |

ЕНП |

|

Налог на имущество организаций |

Организации |

ЕНП |

|

НДС |

Организации и ИП |

ЕНП |

|

НДФЛ за работников |

Организации и ИП |

ЕНП |

|

НДФЛ, уплачиваемый иностранцами со своих доходов от осуществления трудовой деятельности по найму в РФ на основании патента |

Иностранные работники на патенте |

Путем внесения НДФЛ отдельной платежкой |

|

НДФЛ, уплачиваемый физлицами самостоятельно (например, при продаже имущества) |

Физлица |

ЕНП |

|

Страховые взносы |

Организации и ИП |

ЕНП |

|

Единый налог по УСН |

Организации и ИП |

ЕНП |

|

Налог на профессиональный доход |

Самозанятые плательщики НПД |

Путем внесения НПД или ЕНП |

|

Транспортный налог |

Организации, ИП и физлица |

ЕНП |

|

Земельный налог |

Организации, ИП и физлица |

ЕНП |

|

Налог на имущество физлиц |

ИП и физлица |

ЕНП |

|

Единый налог в рамках ПСН |

ИП |

ЕНП |

|

Сборы за пользование объектами животного мира |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

НДПИ |

Организации и ИП |

ЕНП |

|

Торговый сбор |

Организации и ИП |

ЕНП |

|

Налог на дополнительный доход (НДД) |

Организации |

ЕНП |

|

Сборы за пользование объектами водных биологических ресурсов, уплачиваемые самостоятельно плательщиками сборов в соответствии с главой 25.1 НК РФ |

Организации, ИП и физлица |

Путем внесения сбора или ЕНП |

|

Государственные пошлины, кроме госпошлин, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

Путем внесения пошлины или ЕНП |

|

Государственные пошлины, в отношении уплаты которых судом выдан исполнительный документ |

Организации, ИП и физлица |

ЕНП |

Налоги на переводы между физическими лицами

Развивая тему, требуется уточнить порядок проведения проверок банковских перечислений и движения средств по счёту. Они допустимы лишь в особенных случаях, когда инспектором инициирована проверка деятельности налогоплательщика. При этом вся процедура выглядит следующим образом:

- сначала организуется проверка в ФНС;

- затем инспектор получает разрешение на запрос сведений из банка от руководителя регионального отделения или его заместителя;

- следующий шаг заключается в отправке запроса в финансовое учреждение;

- после чего банк обязан в течение 3 суток предоставить ответ с отчётом.

Вышесказанное подтверждает, что государство максимально усложнило процесс проверки частных финансов и допускает подобную процедуру лишь в исключительных случаях.

Сразу стоит сказать, что никакие новые налоги с 1 января 2021 года не принимались, но государство действительно ужесточает контроль за движением денежной массы между физическими лицами. Сам по себе перевод с карты на карту не облагается налогом, однако он может свидетельствовать о получении дохода. А вот уже с дохода гражданин обязан заплатить налог, государство в этом очень заинтересовано. Многие граждане считают, что если они не оформлены в качестве ИП, то платить налоги они не обязаны. Однако это не так.

В НК РФ есть статья 11, в которой указано, что отсутствие ИП от уплаты налоги не освобождает, если деятельность можно признать предпринимательской. С недавних пор у налоговой появились новые правомочия по контролю за движением средств на расчетных счетах граждан по ст. 86 НК РФ. Банки обязаны по требованию ФНС, основанному на запросе в случае проведения проверки относительно гражданина, выдавать справки и выписки о движении средств.

VII. Чего ждать в новом году

На начало 2023 г. ФНС сформирует сальдо единого налогового счета каждой организации и каждого физического лица на основании имеющихся у налоговых органов по состоянию на 31 декабря 2022 года сведений о суммах неисполненных налоговых обязательств, излишне перечисленных денежных средств, внесенных авансовых платежей.

В суммы неисполненных обязанностей не будут включены:

- недоимки, по которым по состоянию на 31 декабря 2022 года истек срок их взыскания;

- недоимки по налогам, сборам, страховым взносам, задолженности по пеням, штрафам, указанным в оспариваемом в судебном порядке решении о привлечении к ответственности за совершение налогового правонарушения, исполнение которого приостановлено по состоянию на 31 декабря 2022 года полностью или в части в результате принятия судом обеспечительных мер.

Излишне перечисленными для отражения на едином налоговом счете не будут признаны суммы:

налога на профессиональный доход, госпошлины, в отношении уплаты которой не выдан исполнительный документ, сборов за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, авансовых платежей по НДФЛ в отношении иностранных граждан, работающих по найму на основе патента (эти платежи не пропадут, но учитываются они ФНС России отдельно – не на едином налоговом счете);

налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, если со дня их уплаты прошло более трех лет.

Структура вертикального руководства

Вертикальная структура управления представляет собой пирамиду, в основании которой находятся должности без подчиненных. По мере возрастания пирамиды у должностей все больше полномочий и людей в подчинении. Такая структура – наиболее распространенный тип управления.

Пример иерархической структуры: во главе компании находится руководитель, иногда еще и совет директоров. Далее располагается высшее звено руководителей (несколько заместителей директора по различным сферам). Затем следует среднее звено – начальники подразделений и далее начальники цехов, групп, бюро и т.д. В основании пирамиды находятся исполнители.

Зачастую внутри пирамиды находится больше звеньев, чем два или три. Это касается крупных организаций, которые давно и прочно закрепились на рынке. В таких фирмах множество департаментов, отделов, подразделений – и все они выстроены в строгую иерархию. Каждое звено подчиняется своему руководителю.

Как заполнять платежные поручения по налогам и взносам в 2023 году.

Для плательщиков, которым схема ЕНП и ЕНС кажется слишком некомфортной, ввели переходный период длительностью в один год. В течение 2023 года можно заполнять обычные платежки на уплату налогов и взносов. Поскольку поручение уже содержит все необходимые сведения, сдавать уведомления о суммах налогов и взносов не требуется.

Учтите, что переходный период касается только двух положений:

Заполнения платежных поручений,

Отправки налоговых уведомлений.

Остальных нововведений, связанных с переходом на ЕНП и ЕНС, избежать не получится.

Во-первых, при отправке обычных платежек средства будут пропускаться через единый налоговый счет. Сначала средства зачислятся на ЕНС, а оттуда переведутся на КБК, указанный в платежке.

Во-вторых, если к моменту поступления средств у компании будет недоимка по более ранним платежам, средства спишут в счет ее гашения. В итоге на КБК, указанный в платежке, зачислится неполная сумма.

В-третьих, перечислять налоги и сдавать отчетность придется в новые сроки. В этом отношении отсрочка по переходу на ЕНП не действует.

Важно! Если вы решили перечислять средства отдельными платежками, придерживайтесь прежних правил в течение всего 2023 года. Переходный период действует для компании до отправки первого налогового уведомления

После его отправки платить налоги отдельными платежками не получится.

В платежном поручении на уплату налога или взноса заполняются четыре группы сведений:

О самом платеже: дата и номер платежки, перечисляемая сумма, очередность и назначение платежа.

Об отправителе: название и реквизиты плательщика.

О получателе: реквизиты налогового органа.

О бюджетном платеже.

Сроки перечисления НДФЛ

Платежное поручение на перечисление НДФЛ должно быть сформировано, а налог уплачен в день выплаты дохода или на следующий день (п. 6 ст. 226 НК РФ). Исключение предусмотрено только для отпускных и больничных выплат. Налог платится в течение месяца, в котором сотруднику перечислили выплату. Например, деньги по больничному листу выданы 20 числа, тогда же исчислен налог. Заплатить его можно с 20 по 31 число текущего месяца. Если выплата произведена в последний день месяца, в тот же день перечисляется и сумма налога.

Если НДФЛ перечисляется плательщиком-физлицом или предприниматель платит сам за себя, то последний день уплаты ― 15 июля в следующем году. Предприниматели на общей системе налогообложения также переводят авансовые платежи:

- за 1 квартал до 25 апреля;

- за полугодие до 25 июля;

- за 9 месяцев до 25 октября.

Платежное поручение при ЕНП

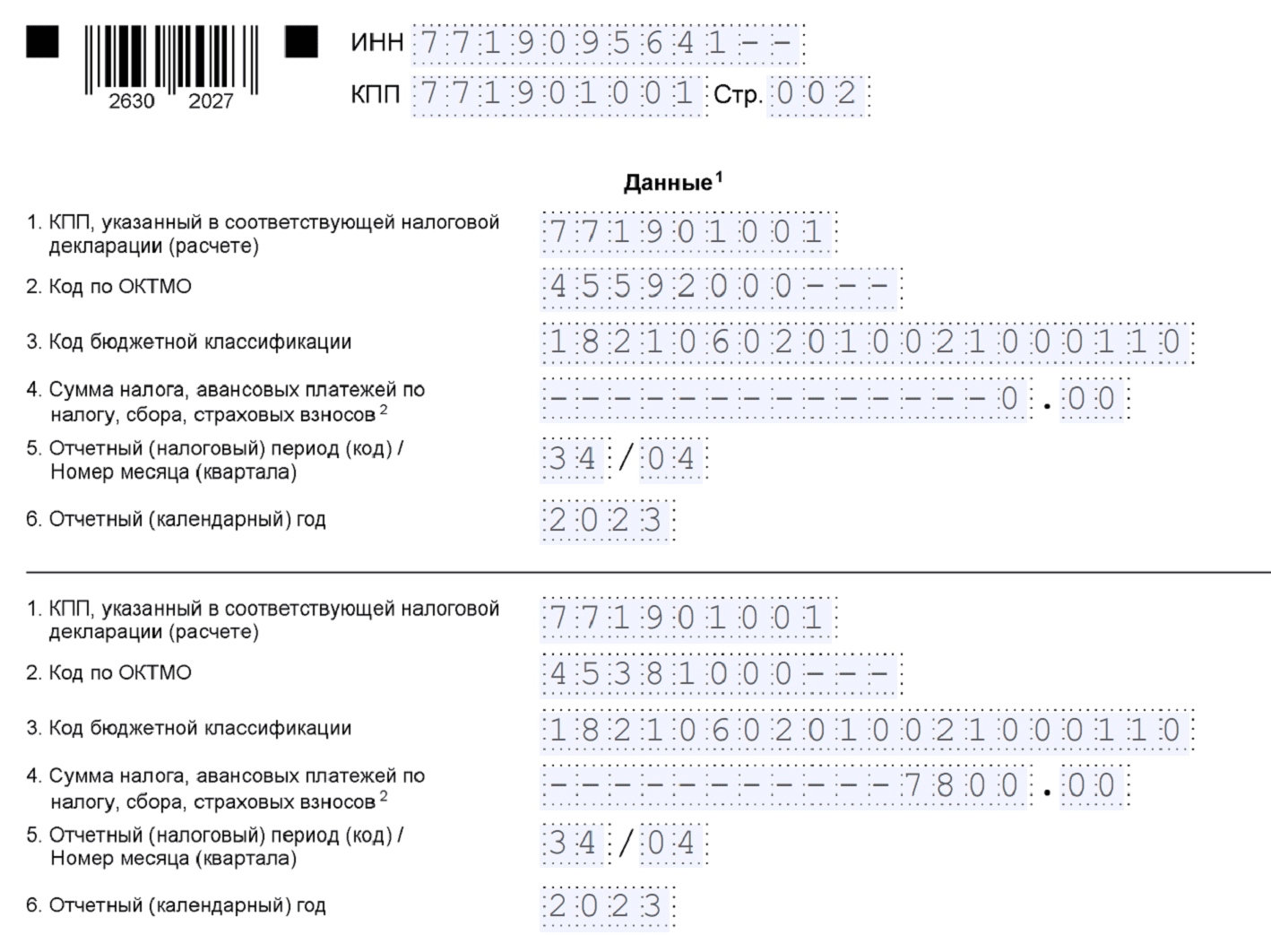

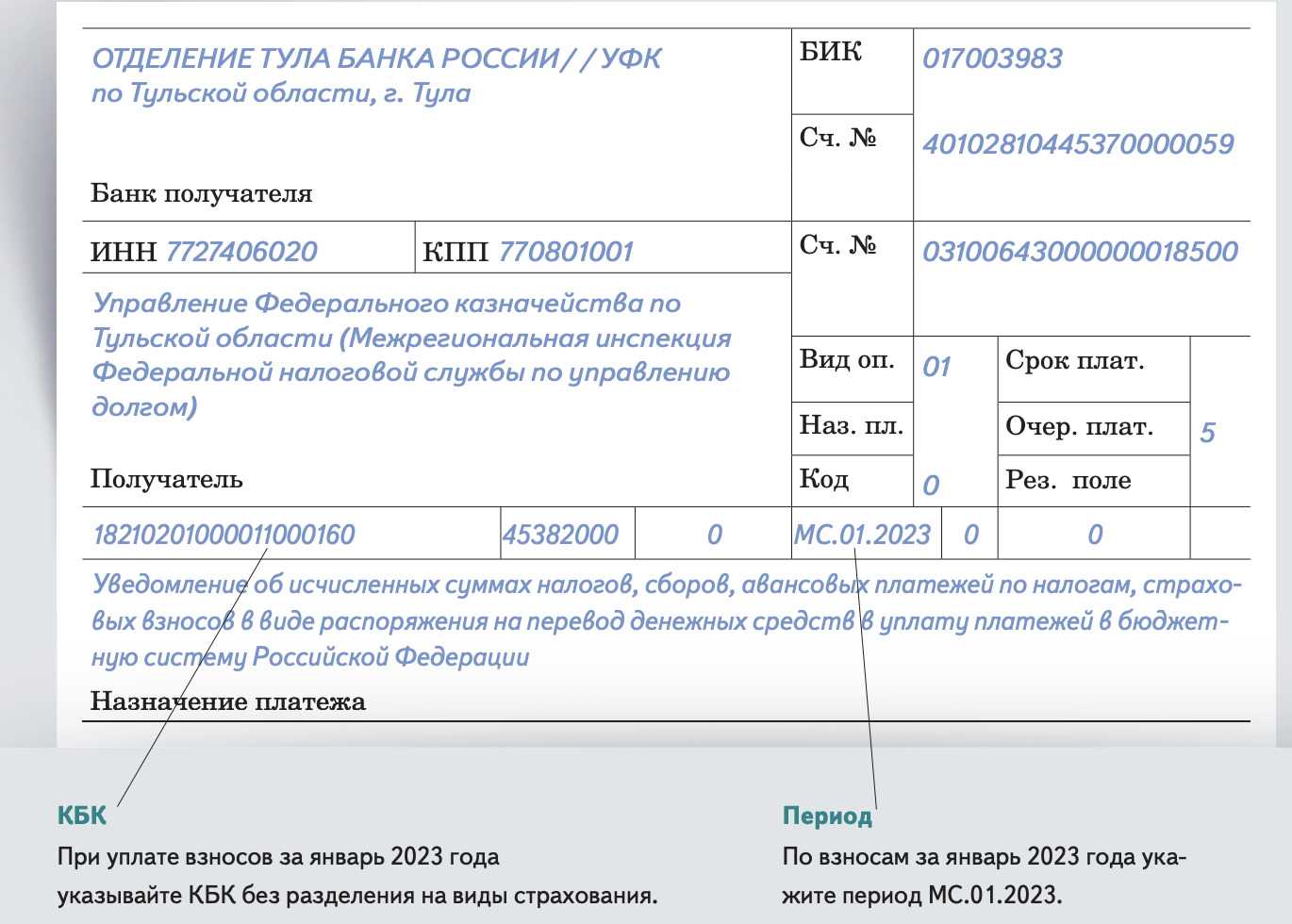

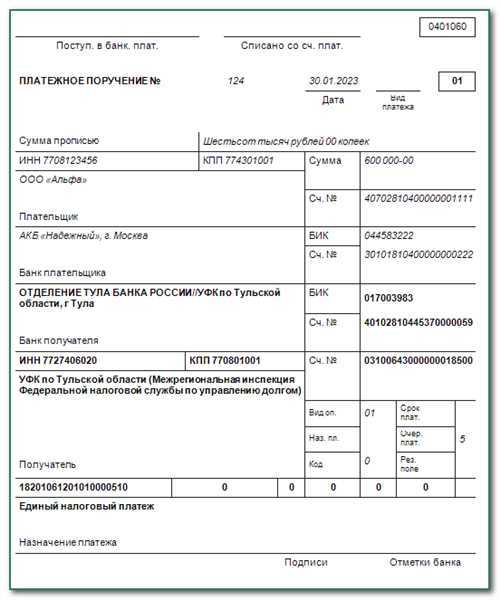

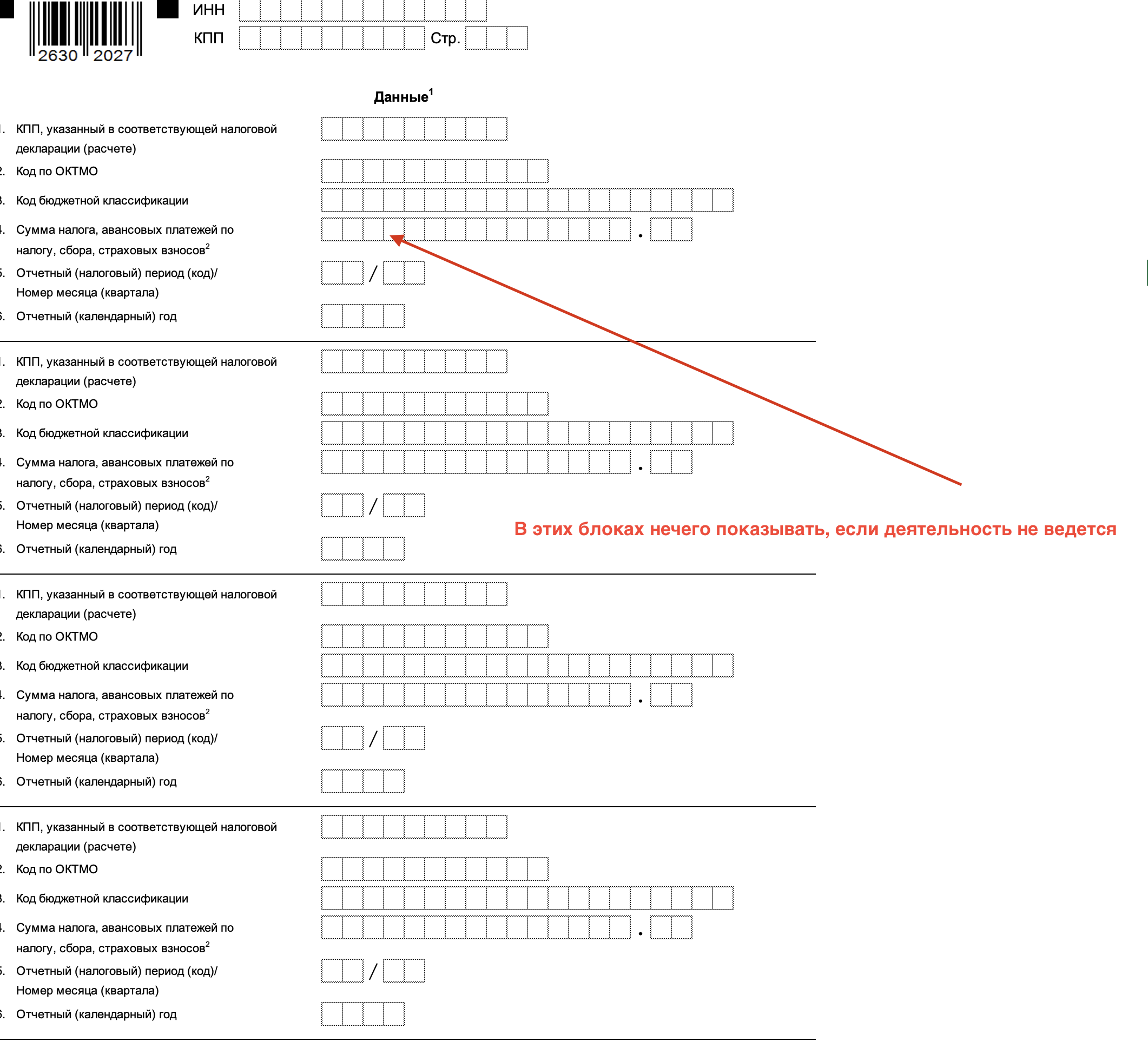

Согласно рекомендациям налоговых инспекторов, удобнее и быстрее платить ЕНП через личный кабинет налогоплательщика на сайте ФНС или сформировать платежку в бухгалтерской программе. В этом случае поля с обязательными реквизитами единого налогового платежа заполняются автоматически. Если платежное поручение заполняется вручную, указываются следующие реквизиты:

| Реквизиты | Наименование (поле) | Содержимое поля |

|---|---|---|

| 7 | Сумма | Сумма совокупной обязанности |

| 101 | Данные о плательщике, получателе и платеже (статус) | 01 |

| 102 | ИНН и КПП плательщика | Выдается по месту регистрации головной организации |

| 61 | ИНН получателя | 7727406020 |

| 103 | КПП получателя | 770801001 |

| 13 | Наименование банка получателя | Отделение ТУЛА БАНКА России//УФК по Тульской области, г. Тула |

| 14 | БИК банка получателя средств | 017003983 |

| 15 | Номер счета банка получателя | 40102810445370000059 |

| 16 | Наименование получателя | Управление Федерального казначейства по Тульской области (Межрегиональная инспекция ФНС по управлению долгом) |

| 17 | Номер казначейского счета | 03100643000000018500 |

| 22 | Код (УИП) | |

| 24 | Назначение платежа | Единый налоговый платеж |

| 104 | КБК | 18201061201010000510 |

| 105 | ОКТМО | |

| 106 | Основание платежа | |

| 107 | Налоговый период | |

| 108 | Номер документа, на основании которого оформляется платеж | |

| 109 | Дата документа, на основании которого оформляется платеж |