Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на счете 66. Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

Дебет 50 (51, 52) Кредит 66 — проводки по получению займа.

При погашении задолженности проводка обратная:

Дебет 66 Кредит 50 (51,52).

Сумма платежа и его периодичность прописывается в условиях договора.

Когда фирма несет дополнительные расходы при получении займа, они учитываются на 91 счете:

Долгосрочные займы предоставляют на срок больше года. Счет учета – 67. Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:

Пример проводок получения займа:

Организация получила два кредита: один — на 6 месяцев в сумме 150 000 руб., а второй на 36 месяцев в сумме 680 000 руб. При оформлении долгосрочного кредита были оплачены услуги юристу — 5 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен краткосрочный кредит | 150 000 | Выписка банка |

| 66 | 50 | Погашен краткосрочный кредит по истечении 6 месяцев | 150 000 | Платежное поручение исх. |

| 51 | 67 | Получен долгосрочный кредит | 680 000 | Выписка банка |

| 60 | 51 | Оплачены услуги юриста | 5 000 | Платежное поручение исх. |

| 91.2 | 67 | Учтены услуги юриста в составе расходов | 5 000 | Акт выполненных работ |

| 67 | 51 | Погашен долгосрочный кредит | 680 000 | Платежное поручение исх. |

Отображение в бухгалтерском учете беспроцентных займов

Беспроцентный займ (ст. 809, 810 ГК РФ) в учете отображается с использованием двух проводок. Его условиями не предусматривается получение дополнительного дохода от изъятия из оборота денежных средств и других материальных ценностей.

В договорные обязательства не входит начисление и уплата вознаграждения за пользование средствами. Поэтому весь период действия контракта заем будет числиться на 76 счете у кредитора и на 66 счете у заимодателя. По окончании срока действия соглашения и при полном возврате суммы долг закроется.

Выдав беспроцентный заем другому юридическому лицу, организация-заемщик сделает в журнале запись:

- Дт 76 Кт 51(52) «Выдан беспроцентный заем».

- При получении финансовых средств обратно, проводка будет такой — Дт 51 (52) Кт 76 «Возврат суммы по ранее выданному заему».

- Организация получатель заемных средств фиксирует в учете операции проводками Дт 51 (52) Кт 66 «Получение беспроцентной ссуды» или Дт 66 Кт 51 (52). «Возврат беспроцентной ссуды».

Версия 3.0.41.59

Учет НДС

Проверка декларации по НДС

При заполнении декларации по НДС проверка выгрузки и проверка контрагентов сервисом ФНС происходит автоматически. О результатах проверки программа и сформирует отчеты с подробным описанием ошибок выгрузки и ошибок проверки контрагентов.

Учет алкогольной продукции

Журнал учета розничной продажи алкогольной продукции

Форма журнала учета розничных продаж алкогольной продукции приведена в соответствие с Приказом Росалкогольрегулирования от 19.06.2015 N 164. Применяется с 01.01.2016.

Торговый сбор

Отправлять уведомления по торговому сбору в налоговую инспекцию стало еще удобнее. Вся информация об объектах торгового сбора хранится в программе, уведомления заполняются автоматически на основани этих данных.

Банк и касса

Авансовый отчет

Минфин в письме от 20.08.15 № 03-03-06/2/48232 разъяснил, как подписывать авансовый отчет в электронном виде. В программе поддержаны эти рекомендации: можно сохранить авансовый отчет в нужном формате и подписать его несколькими электронными подписями.

Платежное поручение

В связи с изменением формата уникального идентификатора начисления (УИН) в платежных поручениях поле УИН увеличено с 20 до 25 знаков.

1С-Отчетность

Новые формы регламентированной отчетности

Добавлен отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний (рекомендован письмом ФСС РФ от 02.07.2015 № 02-09-11/16-10779).

Изменения в электронном представлении форм регламентированной отчетности

В алкогольные декларации добавлена возможность указания 14-значного идентификационного налогового номера организации — производителя (импортера) Кыргызской Республики (Информационное сообщение на сайте Росалкогольрегулирования).

Специфика учета займов

Ключевым фактором правильного отображения операций с займами в бухгалтерском учёте является понимание заимодавцем вопроса: являются ли предоставленные в долг средства финансовым вложением для компании.

Финансовым вложением переданные в долг денежные или материальные средства признаются при следующих условиях:

- отношения между ссудодателем и ссудополучателем закреплены официальным договором;

- займодатель принимает на себя все потенциальные риски по неуплате или невозврату ссуды;

- переданные активы будут приносить стабильный доход компании в период действия договора (финансовые активы или материальные ценности передаются в пользование под проценты по ставке, оговоренной заранее).

В случае несоблюдения этих трех условий, договор, заключенный между заинтересованными сторонами, является беспроцентным кредитным соглашением.

Вторым фактором правильного учета выступает период, на который предоставляется ссуда. Краткосрочные займы выдаются на срок менее 12 месяцев, долгосрочные – на период больше года. От срока займа зависит номер счета, на котором он будет учитываться.

Учет займов сотрудников и процентов по ним в 1С 8.3

Учет займов в 1С автоматизирован частично, поэтому приходится некоторые операции выполнять вручную или использовать дополнительные обработки. В первую очередь это касается расчета процентов и материальной выгоды, которая может возникнуть, когда заем выдан сотруднику организации без процентов, или процент есть, но он меньше 2/3 от ставки рефинансирования.

Счета учета как займов, так и процентов по ним в последних релизах 1С подставляются автоматически, так что для корректного формирования проводок бухгалтеру достаточно правильно заполнить реквизиты документов.

Пример оформления займа сотруднику в 1С

Рассмотрим подробно оформление операций по выдаче и возврату займа. Предположим, сотруднику организации ООО «ПромТех» Ларионовой С.В. выдан краткосрочный заем в январе 2016 года.

Условия нашего примера:

- Сумма займа составляет 120 тыс.руб

- Срок займа – 12 месяцев

- Процент займа – 6%

- Ставка рефинансирования – 11%

Расчет сумм выплат, процентов и НДФЛ выполним с помощью специальной обработки (рис.1). Если такой обработки нет, придется считать вручную.

Выплата долга начинается с месяца, следующего за месяцем выдачи займа, в нашем случае – с февраля 2016 года.

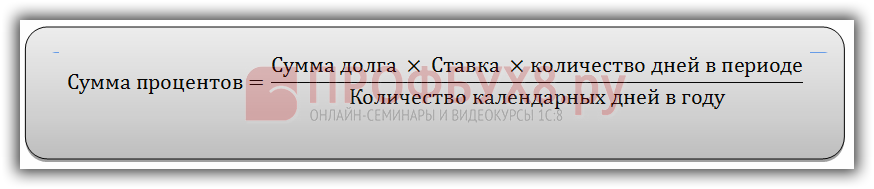

Формулы, по которым рассчитываются проценты и материальная выгода:

- Сумма процентов = Сумма Долга * Процент*Количество дней в месяце/Количество дней в году

- Сумма мат.выгоды = Сумма Долга (2/3ставки рефинансирования — процент) *Количество дней в месяце/Количество дней в году;

Все расчеты выполнены. Теперь посмотрим, какие документы необходимо сформировать в 1С для отражения займа.

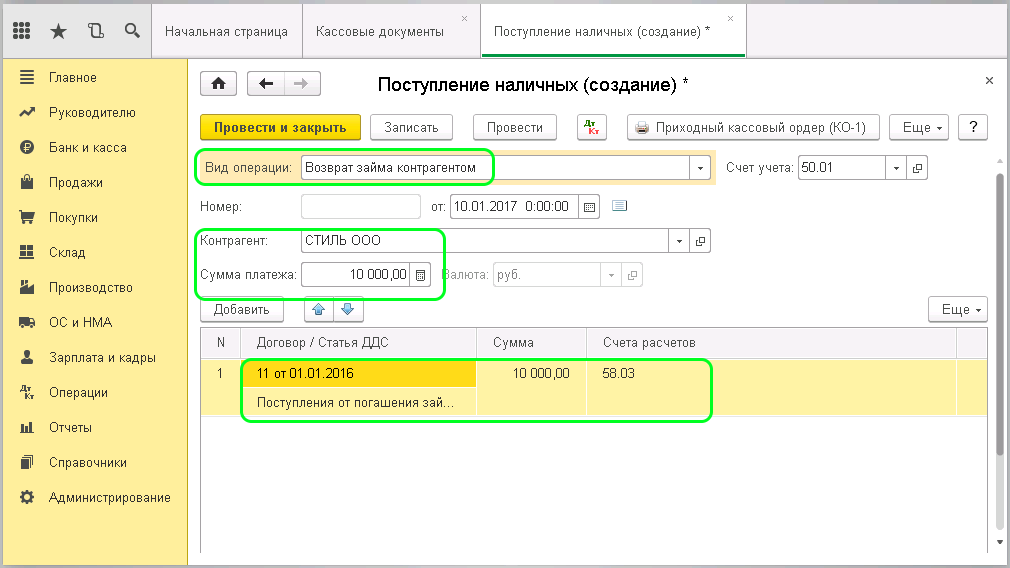

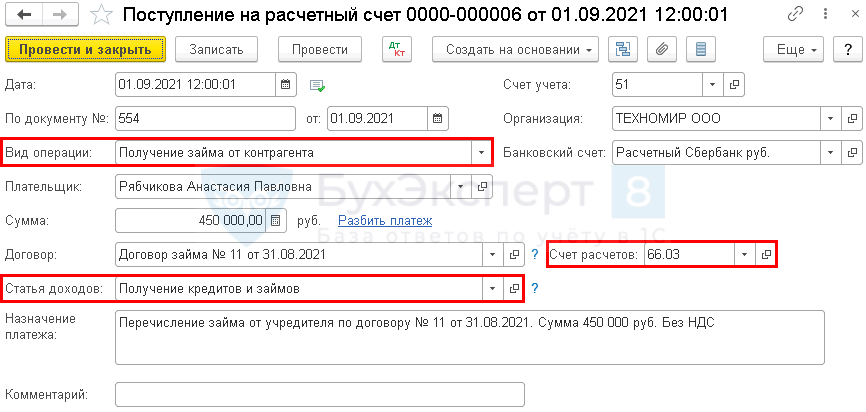

Выдача займа через расчетный счет

На рис.2 – платежное поручение, по которому сумма займа переводится сотруднику

Главное, на что стоит обратить внимание при заполнении этого документа, – вид операции. В данном случае это «Выдача займа работнику»

От вида операции зависят субсчета в проводках.

На основании платежного поручения оформляется списание с расчетного счета (рис.3).

После проведения этого документа получим проводки в корреспонденции со счетом 73.01 «Расчеты по предоставленным займам» (рис.4) в соответствии с выбранной ранее операцией.

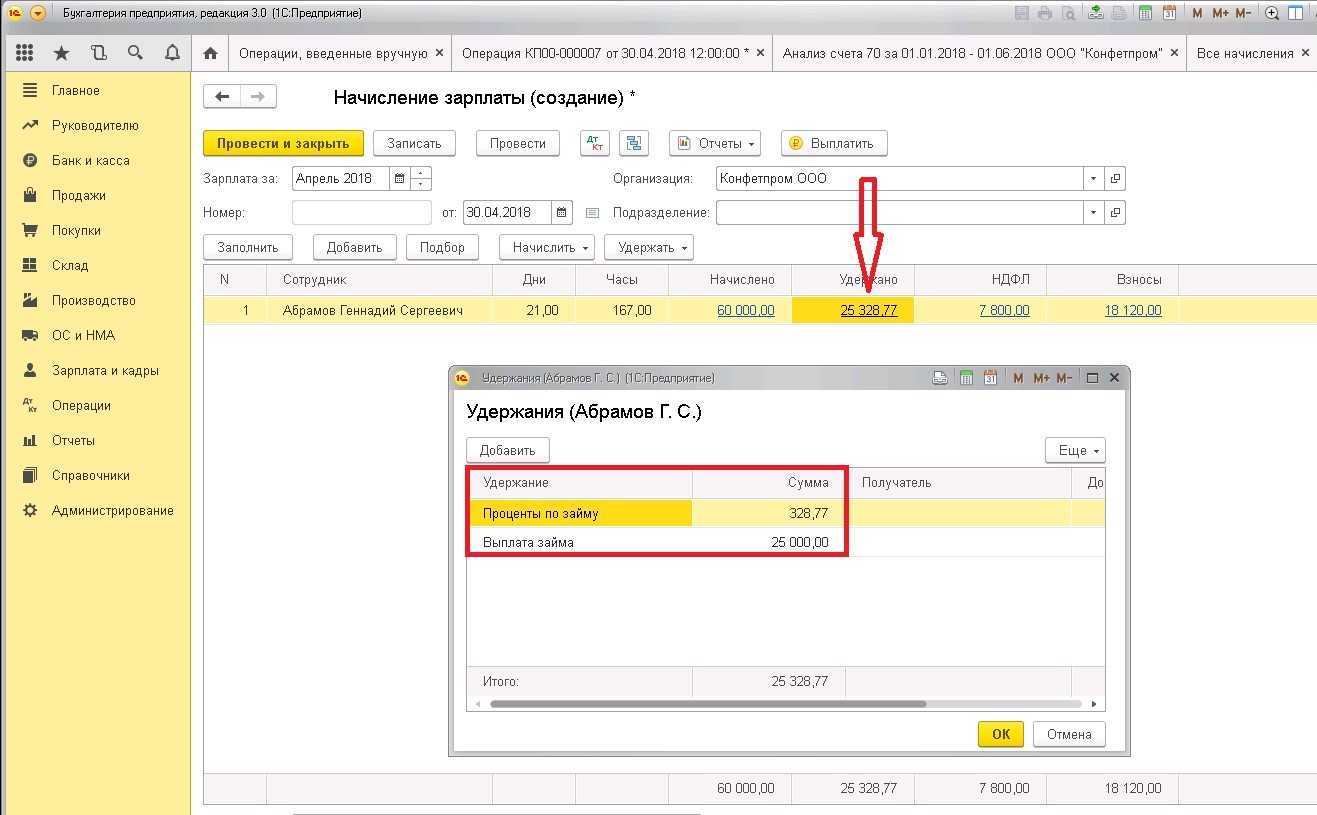

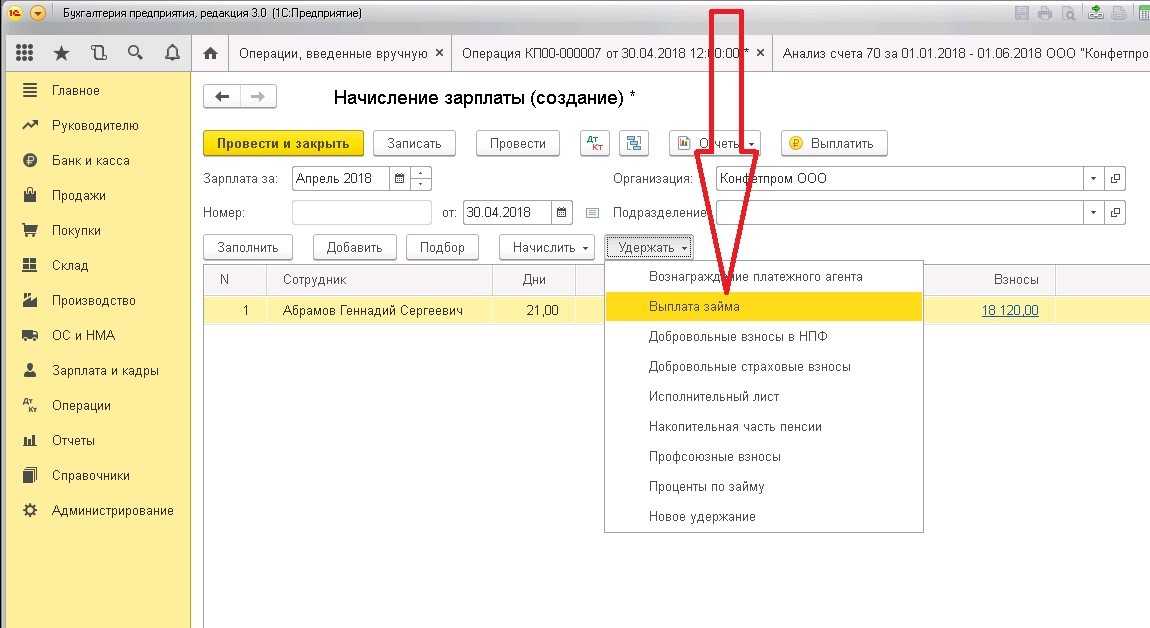

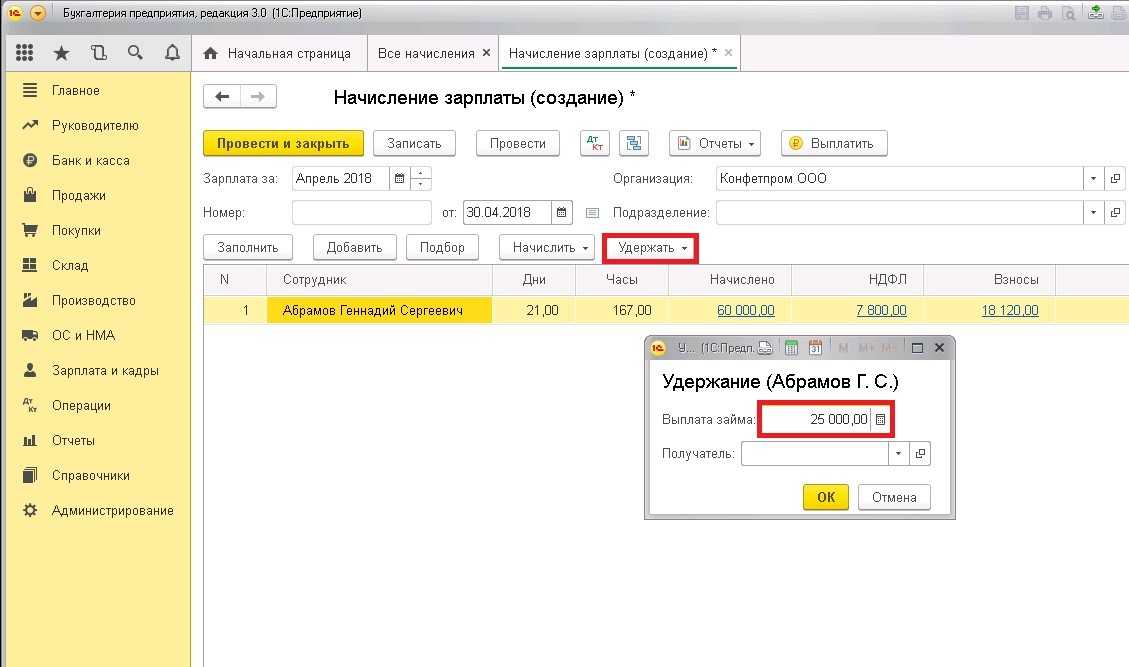

Удержания процентов по займу в 1С из зарплаты сотрудника

Теперь разберемся, как отразить удержания из зарплаты сотрудника. Для этой цели используем три документа:

- Начисление зарплаты

- Операция, введенная вручную

- Операция учета НДФЛ

Суммы основного долга и процентов по нему проводятся в документе «Начисление зарплаты» (Рис.5).

Заметим, что для заполнения сумм выплат предварительно нужно добавить два вида удержания в общий список удержаний.

К сожалению, эти суммы не будут отражены в проводках, так как документ «Начисление зарплаты» не двигает регистр бухгалтерского учета. Придется формировать документ «Операция, введенная вручную» (рис.6).

Для отражения НДФЛ выберем документ «Операции учета НДФЛ» (Рис.7)

В нем заполняем две закладки: «Доходы» (рис.8) и «Удержано по всем ставкам» (рис.9).

Код дохода выбирается одинаковый на обеих закладках -2610.

Отражение НДФЛ сотрудника

И еще одна ручная операция, самая сложная, с заполнением регистров (рис.10). Она нужна для отражения НДФЛ по материальной выгоде в бухгалтерском учете.

Заполняем саму операцию (Дт 70 — Кт 68.01) и выбираем два регистра:

- Взаиморасчеты с сотрудниками

- Зарплата к выплате

Регистры заполняются на одну и ту же сумму (величина НДФЛ, рассчитанная ранее) со знаком «минус». Вид движения – «Приход» (рис.11).

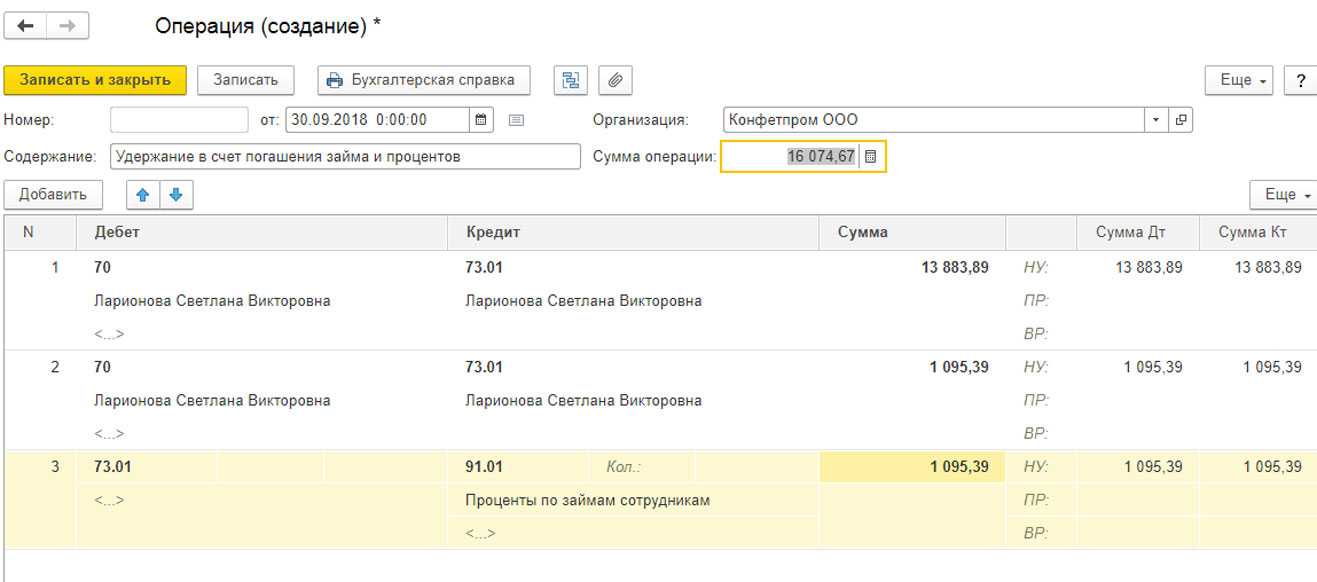

Проверим расчетный листок (рис.12). В разделе «Удержания» появились суммы выплат по займу и процентам. Величина налога возросла на сумму НДФЛ по материальной выгоде. Общая задолженность работника составила:

10 608,52 = 10 000 + 570,49 + 38

В заключение сформируем оборотно-сальдовую ведомость по счету 73.01 и убедимся, что операции по займу отражены в бухгалтерском учете (рис.13).

Как видим, при оформлении операций по займам много ручного труда. Чтобы сократить объем ручных операций по учету займов, рекомендуется использовать внешние обработки, которые сформируют все необходимые документы автоматически.

Версия 3.0.41.48

Учет подарочных сертификатов

Автоматизирован учет подарочных сертификатов. В программе можно учитывать продажу как собственных, так и сторонних подарочных сертификатов, а также принимать их в качестве оплаты за проданный товар или оказанную услугу.

Учет кредитов и займов

Автоматизированы операции по получению и возврату:

- кредита в банке;

- займа от физического или юридического лица.

Также, в программе автоматизирован учет операций по выдаче и возврату займов контрагентам.

Покупки

Контроль полученных оригиналов документов

Добавлена возможность контроля за полученными оригиналами документов поставщиков. Теперь, просматривая документ в программе, можно понять, получены ли документы от поставщика в бумажном виде.

Продажи

Печать комплекта документов

Повышено удобство печати документов, выдаваемых покупателям. По кнопке “Печать” можно распечатать сразу несколько документов, например накладную и счет-фактуру.

Учет НДС

Книга покупок и книга продаж

Повышено удобство работы с отчетами “Книга покупок” и “Книга продаж”, содержащими большой объем данных.

Зарплата и кадры

Пилотный проект ФСС

В программе поддержаны особенности учета пособий, расчитываемых территориальными органами ФСС в рамках пилотного проекта, и передачи этих сведений в ФСС.

Банк и касса

КБК на 2015 год

Перечень КБК приведен в соответствие с Приказами Минфина России от 02.06.2015 № 86н и от 21.07.2015 № 114н.

Теперь выписка банка загружается в один клик без дополнительных подтверждений.

Помощник ввода остатков

Добавлена возможность упрощенного ввода начальных остатков.

Администрирование

Обновление версии программы и платформы

Добавлена возможность обновлять платформу не выходя из программы. Обновление версии конфигурации и платформы для удобства расположены в одном разделе.

Расширения конфигурации

Повышено удобство работы администратора с расширениями конфигурации.

Печать

Состав печатных форм в документах конфигурации можно настроить в зависимости от своих потребностей.

Работа с почтой, файлами и документами

Групповое изменение реквизитов

При необходимости можно изменить повторяющиеся реквизиты (например, дату или ответственного) сразу в нескольких документах.

Создание документов на основании

Теперь создавать документы на основании стало еще легче.

Удаление ненужных файлов

Добавлена возможность удаления файлов, присоединенных к документам, в автоматическом режиме.

Информация и поддержка

Информация по работе с конфигурацией

Полезная информация по работе с конфигурацией (материалы по быстрому освоению, методические материалы, информация о новом в версии) теперь обновляется в режиме реального времени. Используйте только свежую и актуальную информацию!

Мониторинг изменений законодательства

Последние изменения законодательства:

- ФНС России рекомендует формы и форматы уведомлений для плательщиков торгового сбора;

- ФНС изменяет форму и формат декларации по НДПИ;

- Минфин обновил КБК на 2015 год;

- Утверждается форма и формат декларации по акцизам на алкоголь.

1С:Лекторий

Ближайшие мероприятия:

- Обмен электронными документами в программе «1С:Бухгалтерия 8» (ред. 3.0): реальные возможности и перспективы развития;

- 1С-Отчетность за полугодие 2015 года — особенности составления;

- Лизинг в «1С:Бухгалтерии 8» (ред. 3.0).

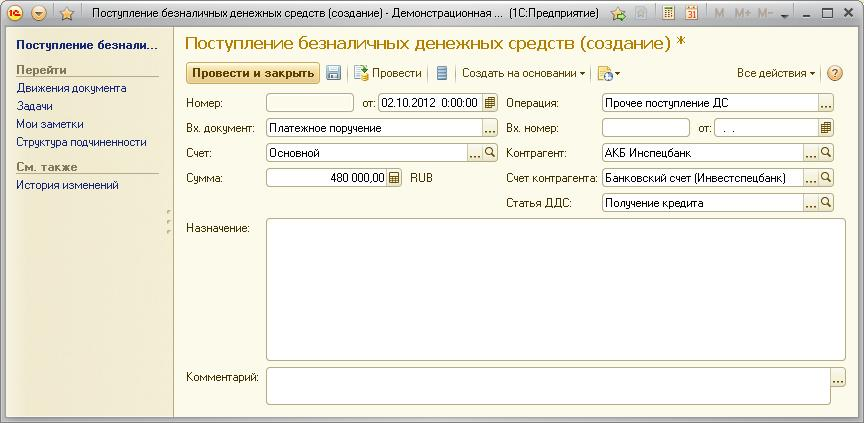

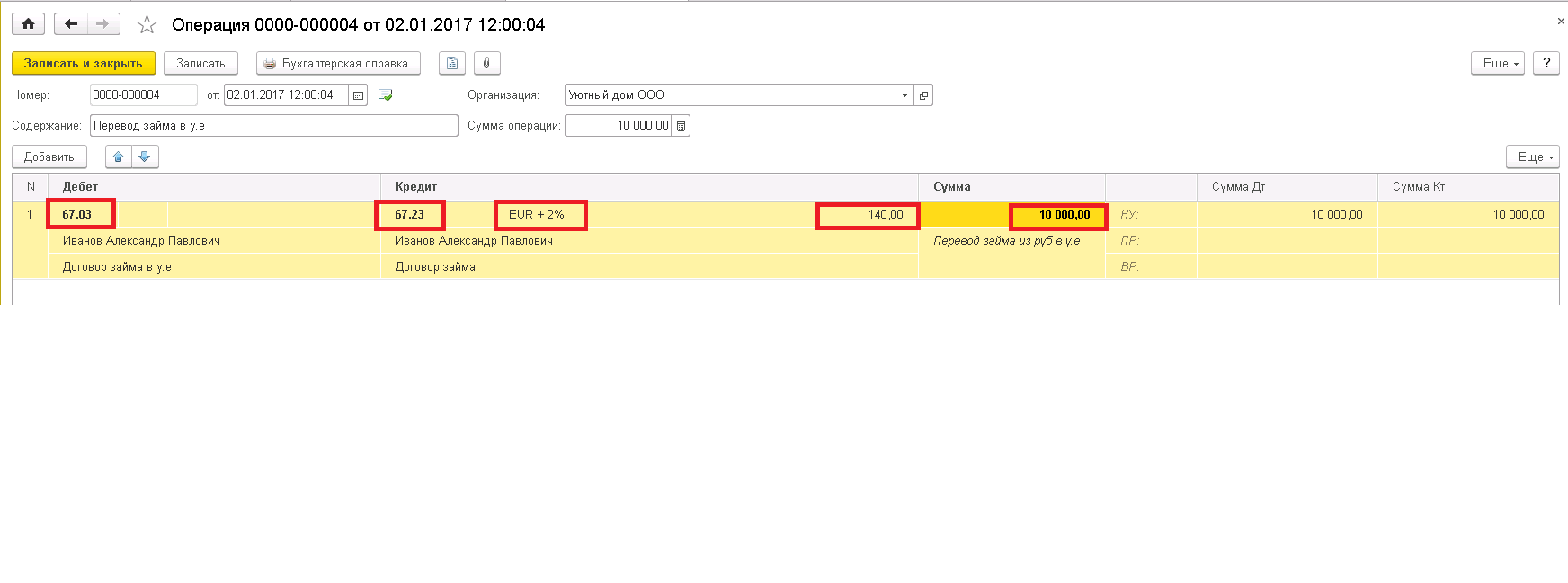

Отображение беспроцентного займа в 1С Бухгалтерия 8.3

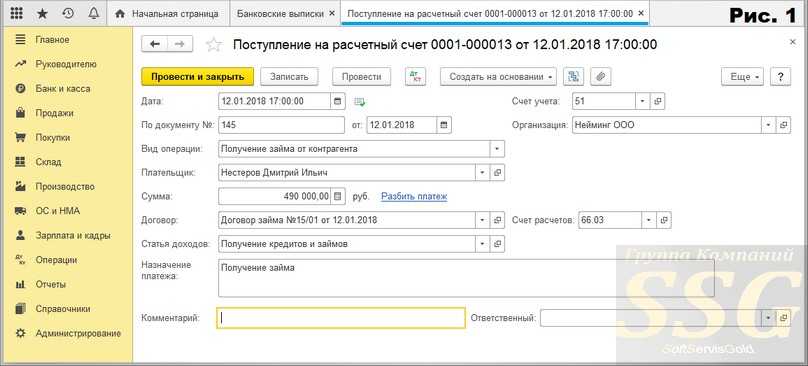

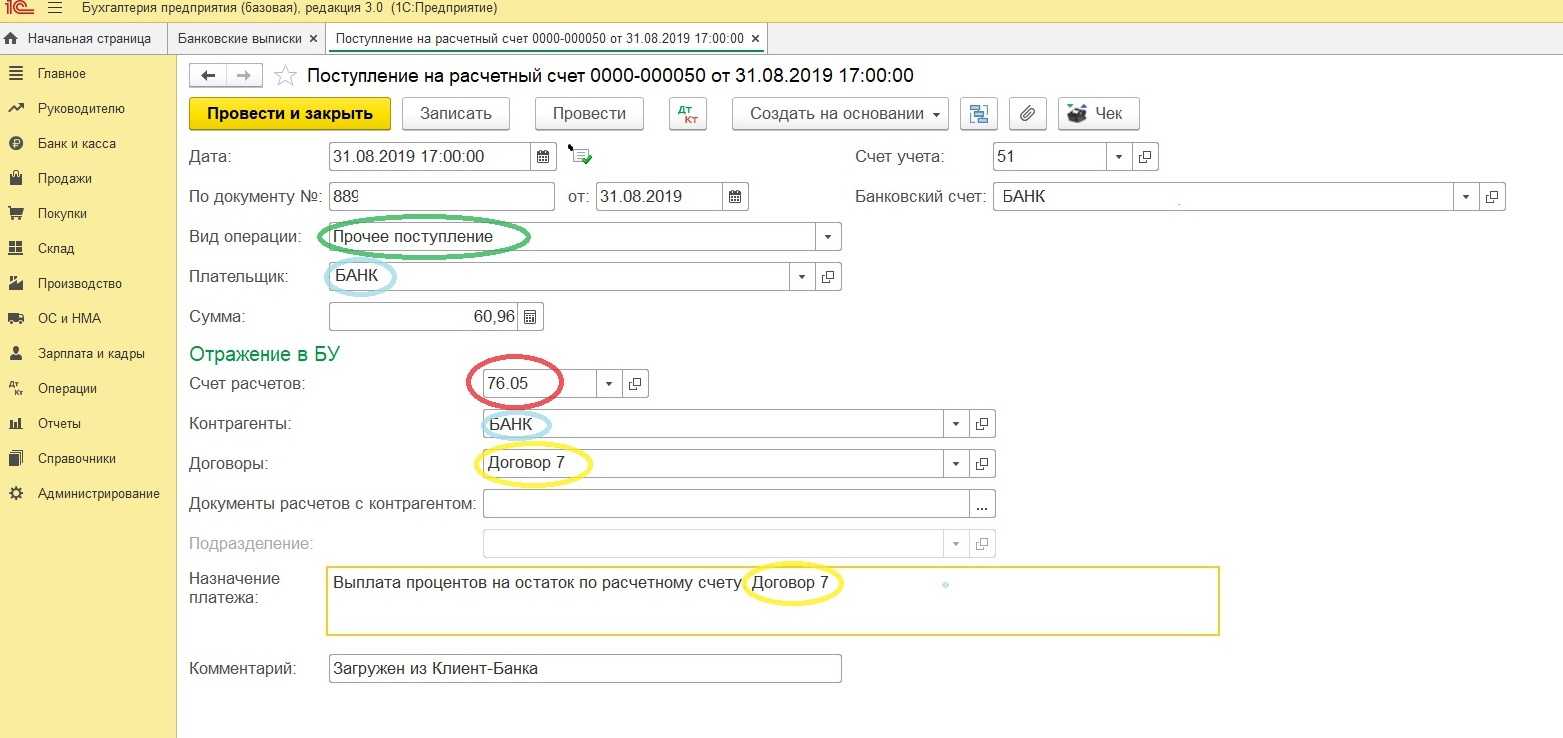

Если учредитель выдал организации беспроцентный заём, это необходимо отобразить в программе 1С бухгалтерия 8.3.

Пример

Учредитель ООО Нейминг, Нестерова Д.И., предоставила учреждённой организации краткосрочный заём в сумме 490 тысяч рублей. Договор заключён на срок с 12 января по 31 мая 2018 года и не требует начисления процентов. В ООО Нейминг, применяется общая система налогообложения, метод начисления и положение по бухучёту 18/02.

Для фиксации данного действия в программе 1С Бухгалтерия 8.3, необходимо отразить:

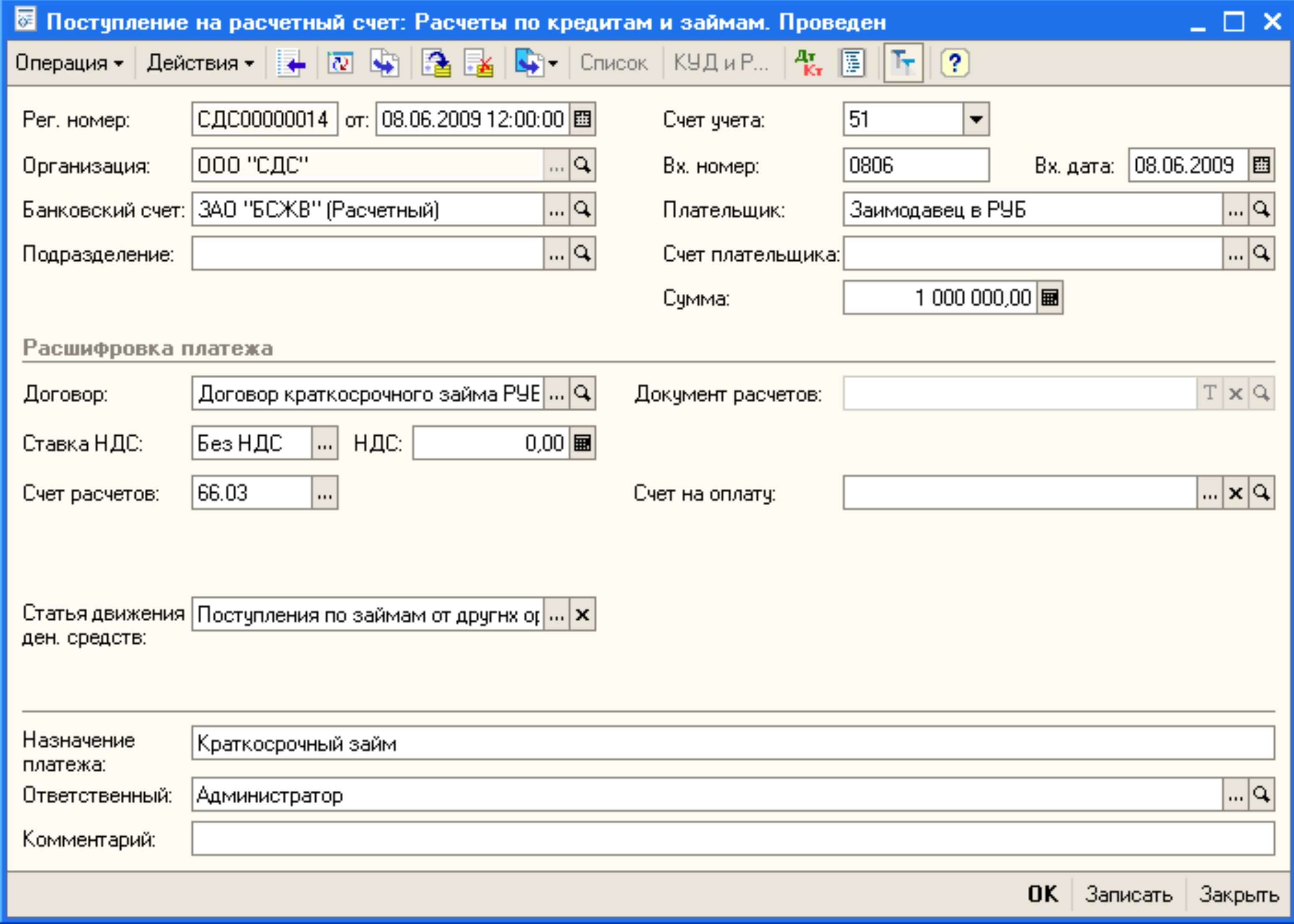

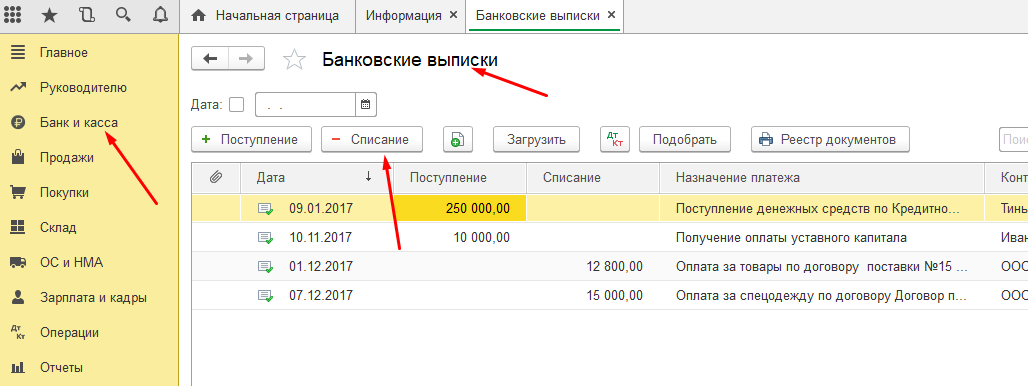

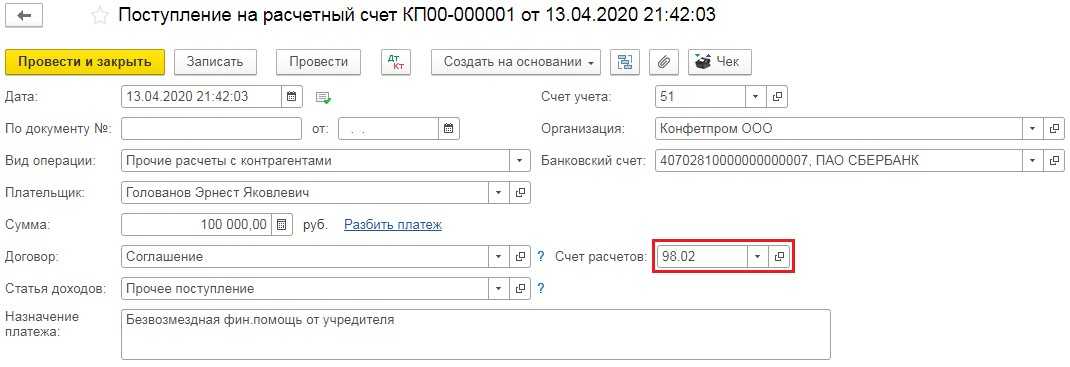

- Поступление суммы займа на расчётный счёт оформляется в соответствующем документе. Для его создания можно воспользоваться загрузкой из Клиент-банка или сформировать новый документ:

- из раздела Банк и касса, необходимо перейти в подраздел по банковским выпискам;

- в открывшемся окне, кликнуть на иконку Поступление;

- выбрать тип операции, предусматривающий получение займа от контрагента;

- в строке Плательщик, необходимо отобразить сведения о лице, предоставляющем заём, номер договора и размер займа;

- в строке Статья доходов, требуется указать статью, относящуюся к получению кредитов и займов;

- в соответствии с условиями примера, указать счёт расчёта 66.03, показывающий краткосрочные займы;

- для сохранения внесённых данных нажать на иконку Провести.

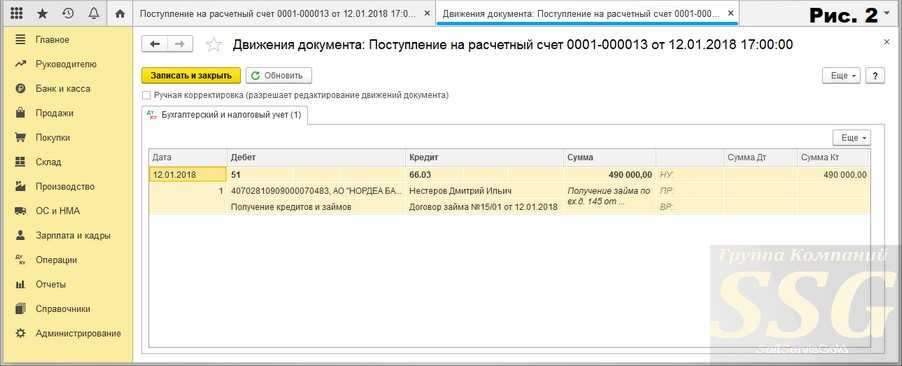

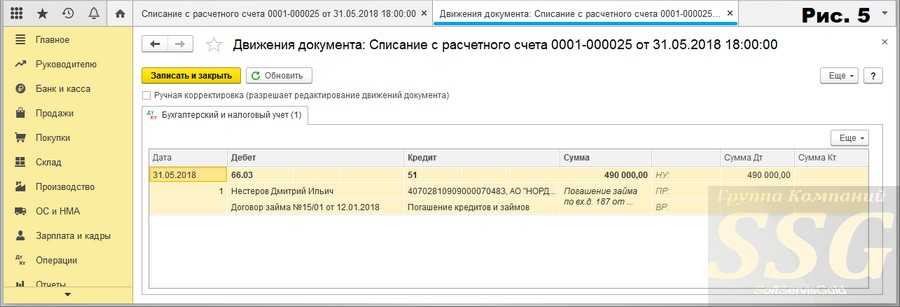

Для просмотра полученного результата нажать на кнопку Дт/Кт.

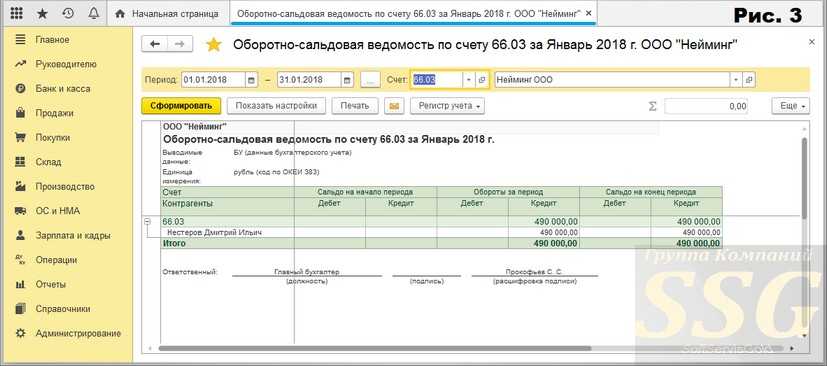

С целью проверки суммы кредиторской задолженности, можно воспользоваться отчётом по оборотной сальдовой ведомости по счёту 66.03.

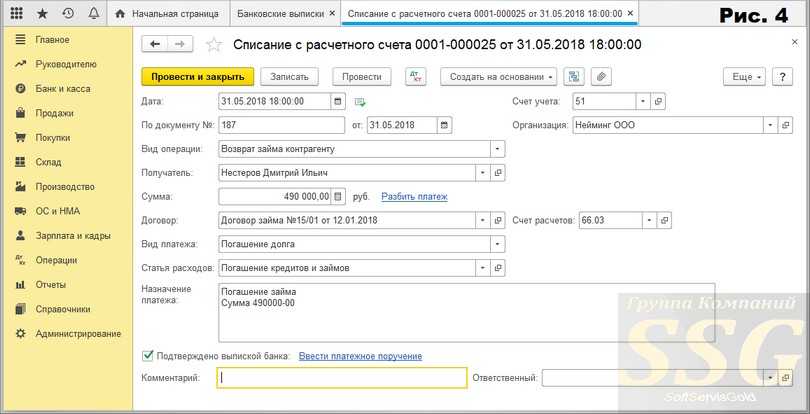

- из раздела Банк и касса, необходимо перейти в подраздел по банковским выпискам;

- в открывшемся окне, кликнуть на иконку Списание;

- выбрать тип операции, предусматривающий возврат занятых средств контрагенту;

- в строке Получатель, необходимо отобразить сведения о лице, которому возвращаются средства, номер договора и сумму;

- в строке Вид платежа, указать Погашение долга;

- в строке по статье расходов, необходимо указать статью с видом движения по погашению кредита;

- в соответствии с условиями примера, указать счёт расчёта 66.03, показывающий краткосрочные займы;

- установить галочку напротив строки подтверждающей что получена банковская выписка;

- для сохранения данных, кликнуть на иконку Провести.

Для просмотра полученного результата нажать на кнопку Дт/Кт.

С целью проверки суммы кредиторской задолженности, можно воспользоваться отчётом по оборотно-сальдовой ведомости по счёту 66.03.

Деньги и финансы

Отчеты и сверка взаиморасчетов СБП

Появился новый отчет Реестр операций СБП (c2b) для анализа совершенных операций СБП. Теперь можно контролировать взаиморасчеты, выполненные через систему СБП: проверить наличие операции по каждому банку, сверить расчеты за период. С помощью нового документа Сверка взаиморасчетов СБП можно провести анализ полученной информации банка по операциям и найти расхождения в удобном виде.

Способы оплаты

Справочник Эквайринговые терминалы переименовали в Способы оплаты для более точного отражения его назначения. При создании нового элемента справочника Способы оплаты создается элемент с типом по умолчанию Эквайринг. Элементы справочника для других платежных систем и способов оплаты: СБП, ЮКасса, Кредит создаются при создании настроек платежных систем.

Клиент-банк

Теперь платежи физических лиц, выполненные через банк, загружаются как платежи покупателей — физических лиц, а не как платежи банка. Из информации в выписке определяются данные физического лица, осуществляющего платеж, и используются для поиска и подстановки как покупателя.Теперь загрузка платежей физических лиц не требует дополнительных затрат на обработку в программе.

Переименование автозачета авансов

Для более точного отражения назначения возможности Автозачет авансов переименовали в Автоматически заполнять предоплату в прочих документах. Возможность стала недоступной в документах с вариантами зачета авансов автоматически или вручную для предотвращения ошибок.

Аналитика «Проекты» в отчетах

Появилась возможность видеть детализацию по проектам не только в отчетах Анализа бизнеса. Появился новый вариант отчета Доходы и расходы по проектам, добавить проекты можно в качестве аналитики в отчеты: Финансовый результат, Прогноз по доходам и расходам, План-фактный анализ доходов и расходов, Доходы и расходы по статьям, Доходы и расходы по заказам покупателей, Динамика доходов и расходов. Теперь сквозную аналитику Проекты стало использовать удобнее т.к. расшифровка доступна в большинстве отчетов доходов и расходов.

Учет денежных средств по статьям

Теперь учет всегда ведется по статьям движения денежных средств для всех пользователей без возможности выбора, вести или не вести. Для пользователей, которые не планируют вести учет по статьям, во всех документах статьи будут заполнены значениями по умолчанию.

Настройка прав для раздела «Деньги» и Анализа бизнеса

Теперь работать с кредитами и займами, Анализом бизнеса и Бюджетированием можно без наличия полных прав. Появились новые роли для включения в профиль пользователя. Роли для работы с кредитами и займами автоматически добавлены в профиль Деньги. Доступен новый профиль для утверждения заявок на расход денежных средств, по умолчанию есть у всех пользователей с установленным профилем Деньги. Наличие профиля позволяет разрешить или запретить утверждать заявки на расход денежных средств.

Версия 3.0.41.54

Документ “Счет покупателю”

Добавлена возможность контроля сроков оплаты по счетам, выставленным покупателям.

1С-Отчетность

Отчетность в Росалкогольрегулирование

В декларации об объеме производства, оборота и (или) использования этилового спирта, алкогольной и спиртосодержащей продукции, об использовании производственных мощностей, внесены изменения в соответствии с приказом Росалкогольрегулирования от 23.06.2015 г. N 169.

Отчетность в Росприроднадзор

Внесены изменения в список видов отходов, используемый при заполнении форм отчетности в Росприроднадзор (приказ Росприроднадзора от 20.07.2015 N 585).

Немного теории

Для правильного оформления договора займа, а также ведения налогового и бухгалтерского учета следует обратить особое внимание на ключевые моменты, которые должны быть прописаны в договоре:

- Сумма займа.

- Срок, на который выданы денежные средства.

- Способ получения. Наиболее приоритетным является перечисление займа на карту сотрудника. Выдать заем из кассы можно предварительно сняв денежные средства с расчетного счета, поскольку выдача займа из наличной выручки организации запрещена Указанием Банка России от 07.10.2013 N 3073-У.

- Цель выдачи займа. Если заем выдан на приобретение недвижимого имущества, то заемщик освобождается от налогообложения материальной выгоды.

- Условия выдачи – под проценты или беспроцентно. Если в договоре нет упоминания о том, что заем беспроцентный или не указана ставка, то по договору сумма процентов приравнивается к ставке рефинансирования.

- Дата погашения займа: полностью или ежемесячными платежами и срок уплаты процентов.

Налогообложение у заимодавца

Сумма выданного займа не является расходом организации, как и не является доходом его возврат. Проценты за пользование займом в силу п. 6 ст. 250 НК РФ признаются внереализационным доходом и при расчете налога на прибыль учитываются:

Налогообложение у заемщика

Согласно п. 2 ст. 212 НК РФ в качестве дохода физ.лица признается материальная выгода от экономии на процентах в случае, если исчисленный процент по договору займа менее двух третьих действующей ставки рефинансирования, установленной Банком России на дату фактического получения дохода налогоплательщиком:

Ст. 223 НК РФ указывает, что датой получения дохода в виде материальной выгоды от экономии на процентах с 01.01.2016 является последний день каждого месяца. При этом организация как налоговый агент обязана удержать НДФЛ с материальной выгоды с ближайшей выплатой заработной платы по следующим ставкам:

- 35% – если сотрудник налоговый резидент РФ;

- 30% – если сотрудник нерезидент РФ.

Если в договоре согласно ст. 212 НК РФ прописана цель займа как получение денежных средств на строительство или приобретение жилья либо земельного участка под строительство, то налоговая инспекция по просьбе сотрудника выдает уведомление организации об освобождении данного работника от налогообложения материальной выгоды.

Как провести заем в 1С 8.3

В программе 1С 8.3 Бухгалтерия расчеты по предоставленным займам сотрудникам ведутся на счете 73.01 Расчеты по предоставленным займам.

При увольнении сотрудника в 1С до срока погашения займа сумма долга, согласно бухгалтерской справке, должна быть переведена:

- На счет 58 Финансовые вложения – если заем был предоставлен под проценты;

- На счет 76 Расчеты с разными дебиторами и кредиторами при беспроцентном займе.

Характерные особенности договора займа

Кредитный заем представляет собой передачу денежных средств, нематериальных активов или иного имущества одним лицом (займодателем) другому (заемщику) с оговоренными в соглашении условиями возврата. При заемных процедурах кредитором могут выступать как юридические, так и физические лица.

Договор займа — это кредитное соглашение, заключенное между сторонами сделки, которое включает в себя обязательные условия по предоставлению займодателем различных активов заемщику. В роли заемщика могут выступать сотрудники предприятия, сторонние организации или же индивидуальные предприниматели. Как производится начисление процентов по займу — проводки по учету таких операций будут предоставлены в нашей статье.

Как было сказано ранее, заемные средства можно получить в различных формах:

- денежной;

- материальной — ОС, ТМЦ, продукция, запасы и проч.

Персонал

Документ «Ежедневный отчет» для учета рабочего времени сотрудников

Появилась возможность еженедельного планирования рабочего времени сотрудников магазинов в разрезе складов, должностей, рабочих смен, количество рабочих часов. Фактическое количество отработанных рабочих часов в магазине можно ввести новым документом Ежедневный отчет. Документ Ежедневный отчет поддерживает работу с торговым оборудованием: сканером штрихкода, считывателем магнитных карт, что позволяет автоматизировать учет времени. Провести анализ плановых и фактических часов рабочего времени сотрудников магазина можно в отчете План/факт по рабочему времени сотрудников. Есть возможность учитывать время и неоформленных в магазине сотрудников.

Персонал: улучшения работы

Появилась возможность быстрее и удобнее находить и смотреть документы, связанные с начислением заработной платы: начисление, ведомость выплаты, кассовые и банковские документы. Все документы доступны на новой закладке Связанные документы.

Появился отчет по расшифровке начислений сдельной оплаты. В нем можно увидеть, за какую продукцию, кому и сколько начислено.

Сделали возможным удалять пустую строку отпускных, если их начисление было равно нулю.

Мобильная работа

Упрощение авторизации и первого запуска 1С:Кладовщик и 1С:Проверка ценников

Упростили подключение новых пользователей к мобильным приложениям 1С:Кладовщик и 1С:Проверка ценников. Добавлены ссылки на инструкции, подсказки и возможность настроить сканер штрихкодов при старте приложения.

1С:Кладовщик

Теперь принимать и отгружать товар в приложении стало возможно и с ордерного склада. После загрузки исполненного заказа создаются ордера со ссылкой на заказы.

Теперь в заказы покупателей можно загрузить табличную часть запасов документа Сборка из 1С:Кладовщик, а в заказы поставщику — табличную часть запасов документа Приемка. Таким образом сборку заказов и прием товаров от поставщика можно полностью выполнить в 1С:Кладовщик и передать информацию в 1С:УНФ.

Теперь мобильное приложение можно использовать как удобное рабочее место для кладовщика.

1С:Заказы 2.0. Новый интерфейс и сценарии работы

Улучшили интерфейс мобильного приложения 1С:Заказы. Теперь работать с мобильным приложением стало удобнее и быстрее.

Загрузить новую версию мобильного приложения 1С:Заказы:

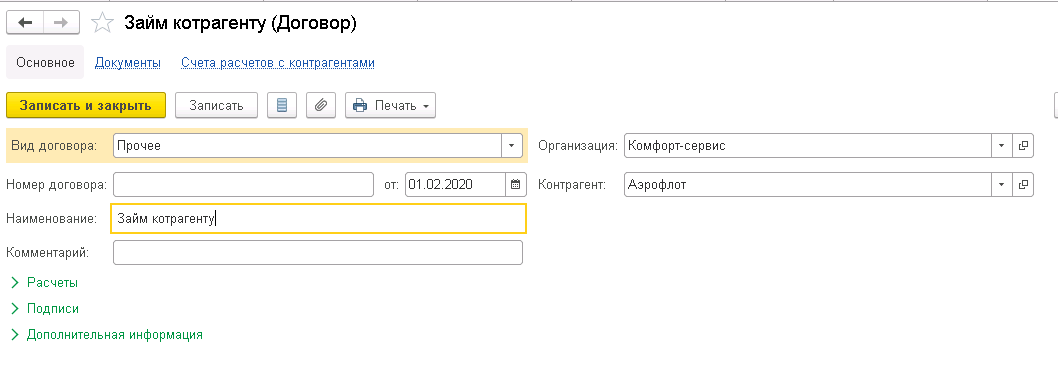

Договор займа с организацией или физическим лицом

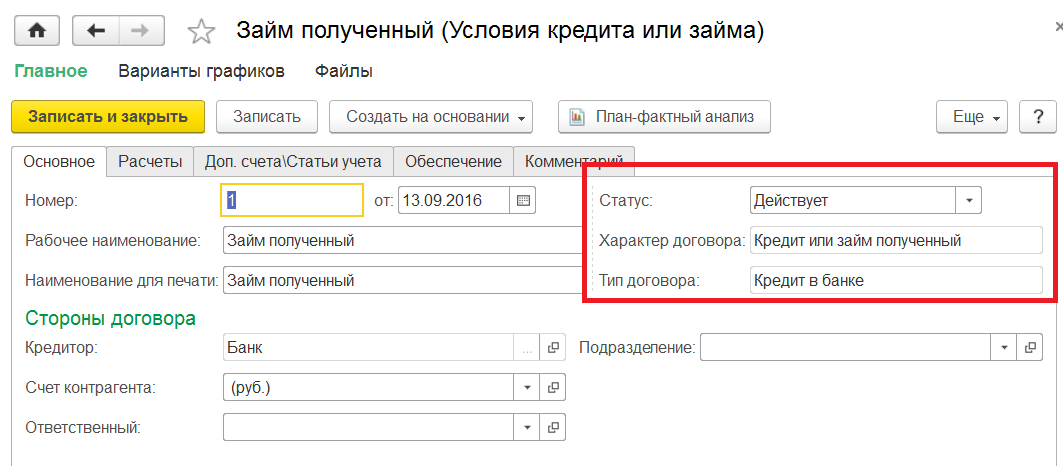

Для организации, которой будет выдан заем, в 1С:Бухгалтерии нужно создать договор:

- Откройте меню «Справочники» → «Контрагенты».

- Если контрагент уже есть в базе, перейдите на его карточку, оттуда – в раздел «Договоры» →

«Создать договор». Если это новый контрагент, предварительно в справочнике контрагентов

добавьте его карточку. - В форме «Заем контрагенту» в списке «Вид договора» выберите вариант «Прочие», заполните

остальные поля и нажмите «Записать и закрыть».

Рис.10. Заем контрагенту

Рис.10. Заем контрагенту

Договор с физическим лицом при выдаче займа, вне зависимости от его объема, заключается в письменной

форме. Создавать его в программе не надо. В договоре нужно прописать все основные положения:

- сумма займа;

- срок выдачи займа;

- условия выдачи – если под проценты, то их размер;

- срок возврата займа и процентов;

- меры, принимаемые в случае, если заем не возвращается в срок.

Если предполагается выдача беспроцентного займа, то в тексте договора это нужно указать в явном виде.

Налог на доходы физических лиц

Полученные работником проценты, согласно ст. 41 НК РФ, являются его экономической выгодой, поэтому они признаются объектом налогообложения и включаются в налогооблагаемую базу. Независимо от режима налогообложения (общий, специальный или иной) организация в случае выплаты своему работнику процентов признается налоговым агентом, что следует из ст. 226 НК РФ. Она должна исчислить, удержать из доходов налогоплательщика и уплатить сумму налога в бюджет. Выплаченный доход облагается по ставке 13%.

Налоговый агент удерживает сумму налога непосредственно из доходов налогоплательщика при их фактической выплате, например, через кассу. Не позднее дня фактического получения в банке средств, предназначенных в том числе на выплату процентов, организация перечисляет налог в бюджет.

Пример проводок при получении заимствованных средств

Компания «А» 1 апреля 2022 года заключила кредитный договор и почти сразу получила деньги. Условия:

- Сумма займа — 2 000 000 рублей.

- Срок — 36 месяцев.

- Процентная ставка — 13% годовых.

- Сумма ежемесячного платежа — 67 388 рублей.

В договоре указано, что погашение тела кредита и процентов необходимо делать в последний день каждого месяца.

Учёт кредитов в апреле и мае 2022 года будет выглядеть так:

| Дата | Операция | Дебет | Кредит | Сумма |

|---|---|---|---|---|

| АПРЕЛЬ | ||||

| 1 апреля | Поступление кредита на расчётный счёт | 51 | 67.1 | 2 000 000 руб. |

| 30 апреля | Начисление процентов | 91.2 | 67.2 | 21 666,67 руб. |

| 30 апреля | Оплата процентов | 67.2 | 51 | 21 666,67 руб. |

| 30 апреля | Погашение кредита | 67.1 | 51 | 45 721,33 руб. |

| МАЙ | ||||

| 31 мая | Начисление процентов | 91.2 | 67.2 | 21 171,35 руб. |

| 31 мая | Оплата процентов | 67.2 | 51 | 21 171,35 руб. |

| 31 мая | Погашение кредита | 67.1 | 51 | 46 216,65 руб. |

1. Предприятие предоставило два кредита на сумму 100000 рублей на период 6 месяцев. Следует отобразить проведенные операции.

| Д | К | Описание | Сумма |

| 76 | 51 | Предоставление кредита | 100000 рублей |

| 51 | 76 | Погашение краткосрочного кредита спустя 6 месяцев | 100000 рублей |

2. Компания выдала заем на сумму 100000 рублей с процентной ставкой 10,95% годовых на период 3 месяца с 01.02.2017 по 30.04.2017 г. Проценты оплачиваются вместе с рассчитанной частью займа. Известно, что компания не занимается выдачей кредитов как кредитная организация.

Проводки по процентам по займам полученным

Учет при возникновении долгов перед третьими лицами не должен показывать возникновение дохода при получении ссудных средств. При формировании бухгалтерских записей необходимо разграничивать краткосрочные и долгосрочные займы (с длительностью погашения менее года и с превышением 12-тимесячного интервала соответственно). Для краткосрочных ссуд предусмотрен счет 66, для долгов с продолжительным сроком погашения – счет 67.

Проводки по начислению процентов по займу полученному должны относить перечисляемые заимодавцу суммы к внереализационным затратам. Составлять такие записи в учете надо в конце каждого отчетного периода. Для бухгалтерского учета проценты по кредитам являются прочими видами расходов. Когда компании начислены проценты по договору займа, проводки будут: Дт 91 – КТ 66 или 67. При погашении вознаграждения – Дт 66 или 67 – Кт 50 или 51.

CRM

Интеграция с Яндекс Маркетом

Добавили новый канал продаж онлайн для малого бизнеса. Торговая площадка Яндекс Маркет – это интернет-платформа, на которой продавцы размещают свои товары и устанавливают цены, а Маркет находит покупателей. Заинтересованные покупатели могут оформить заказ товара на площадке, оплатить его и запланировать доставку товара от поставщика или со склада маркетплейса. Понятные рекомендации в программе помогут непосредственно из 1С:УНФ авторизоваться, выгрузить товары, получить рекомендации Яндекс Маркета и продавать на популярном маркетплейсе.

Новая возможность позволит снизить трудозатраты на управление товарами и их поставкой на торговую площадку, а также контролировать денежные взаиморасчеты.