Организация — займодавец, сотрудник — заемщик

Сотрудник может получить у работодателя заем для различных целей, среди которых приобретение или строительство жилья, прочие нужды. Порядок предоставления займов сотрудникам и условия возврата устанавливаются локальным нормативным актом организации.

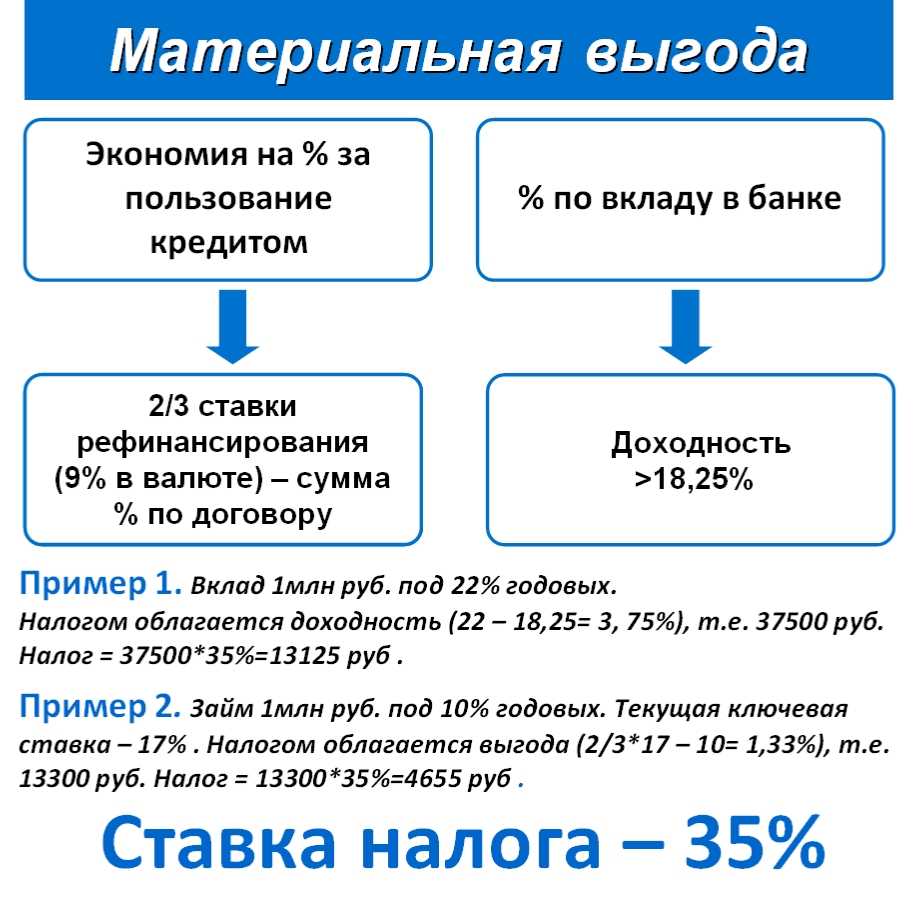

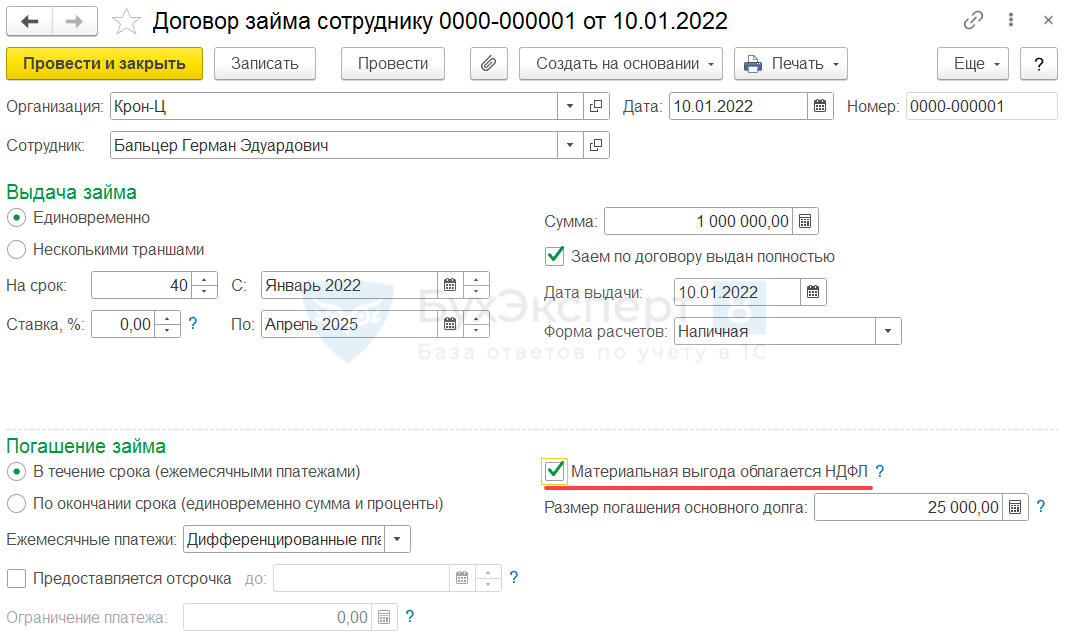

Если сотруднику предоставляется беспроцентный заем или процентная ставка по договору меньше 2/3 ключевой ставки ЦБ РФ, то у него появляется материальная выгода от использования заемных средств, облагаемая НДФЛ (см. пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ).

В соответствии с НК РФ организация, выдавшая заем сотруднику, становится налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Доход в виде материальной выгоды по займам и НДФЛ следует исчислять ежемесячно по состоянию на последнее число каждого месяца и удерживать из ближайших денежных выплат.

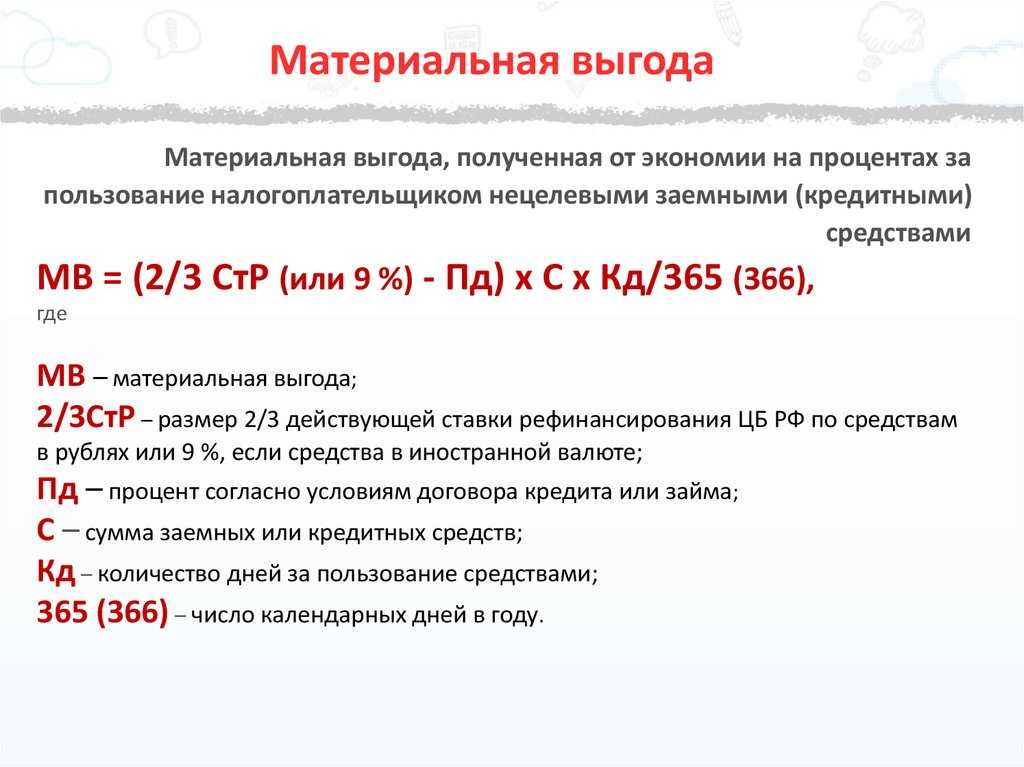

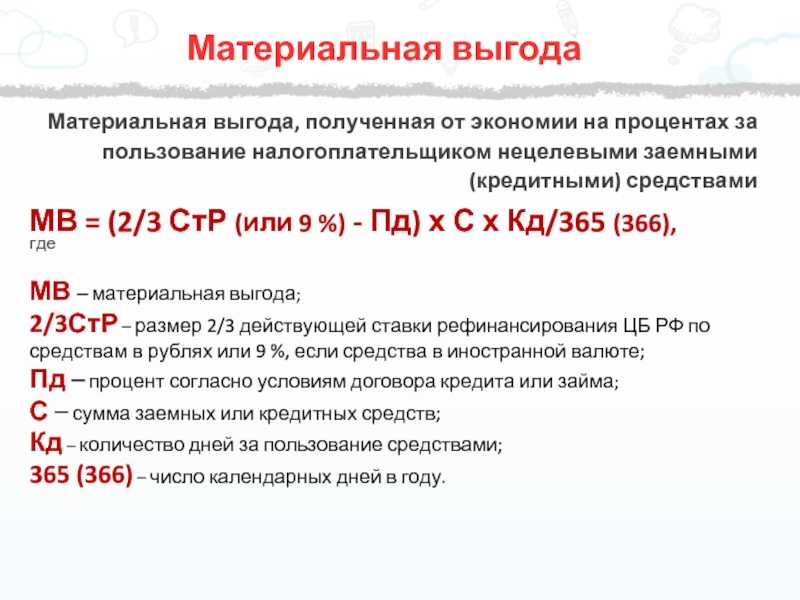

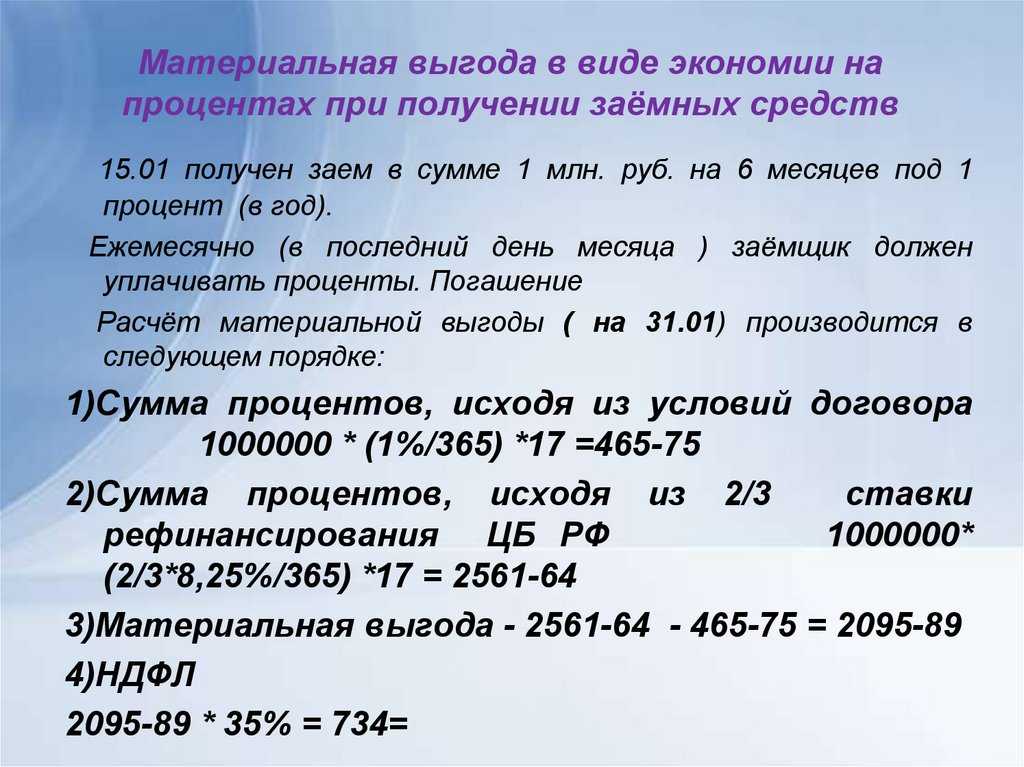

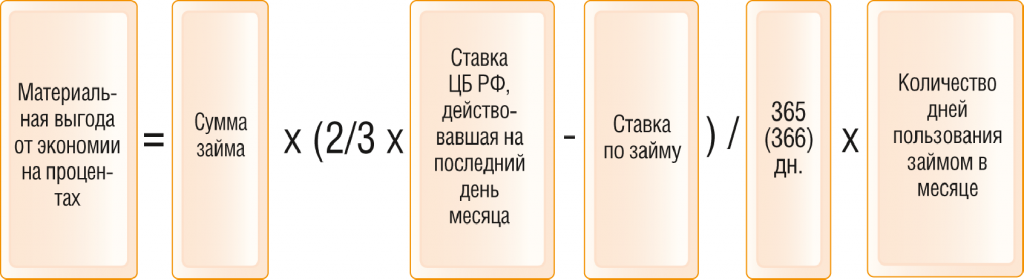

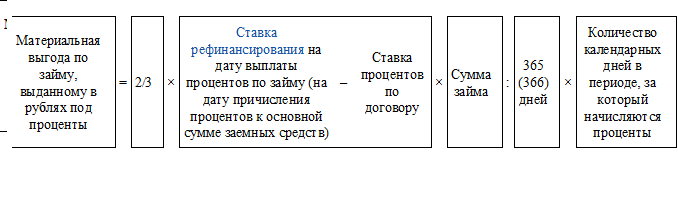

Материальная выгода рассчитывается по формуле:

СумЗ х (2/3 КлСт – ПгСт) х Дм / Дг,

- где Дм — количество календарных дней в месяце расчета. Если в расчетном месяце заем выдается или погашается, то дни учитываются только после получения/до погашения соответственно;

- Дг — количество дней в году (365 либо 366);

- СумЗ — сумма займа по состоянию на момент расчета;

- КлСт — ключевая ставка ЦБ РФ, действующая на последнее число месяца. Ключевая ставка ЦБ РФ — это минимальная процентная ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам на срок в 1 неделю. На 30.04.2019 КС составляет 7,75 %, а 2/3 от этой ключевой ставки составляют примерно 5,17 %;

- ПгСт — процентная годовая ставка. Если процент годовой ставки, под который выдан заем, оказывается меньше этой величины, то возникает материальная выгода.

Сумма рассчитанной материальной выгоды облагается НДФЛ. Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса получателя такого дохода:

- для налогового резидента РФ — 35 %;

- для налогового нерезидента РФ — 30 %.

Для налоговых нерезидентов, имеющих особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты, в первую очередь — нерезиденты), ставка НДФЛ на материальную выгоду составляет 30 %.

Удержать НДФЛ необходимо при ближайшей денежной выплате. Перечислить удержанный налог в бюджет следует в срок не позднее первого рабочего дня, после того как НДФЛ был удержан.

Обратите внимание, если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них), об этом прямо указано в договоре займа и сотрудник получил в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья, то матвыгода по этому займу не облагается НДФЛ

|

1С:ИТС Подробный пример отражения в «1С:Зарплате и управлении персоналом 8» редакции 3 и в других программах 1С удержания основного долга и процентов по договору займа с сотрудником см. раздела «Инструкции по учету в программах „1С“». |

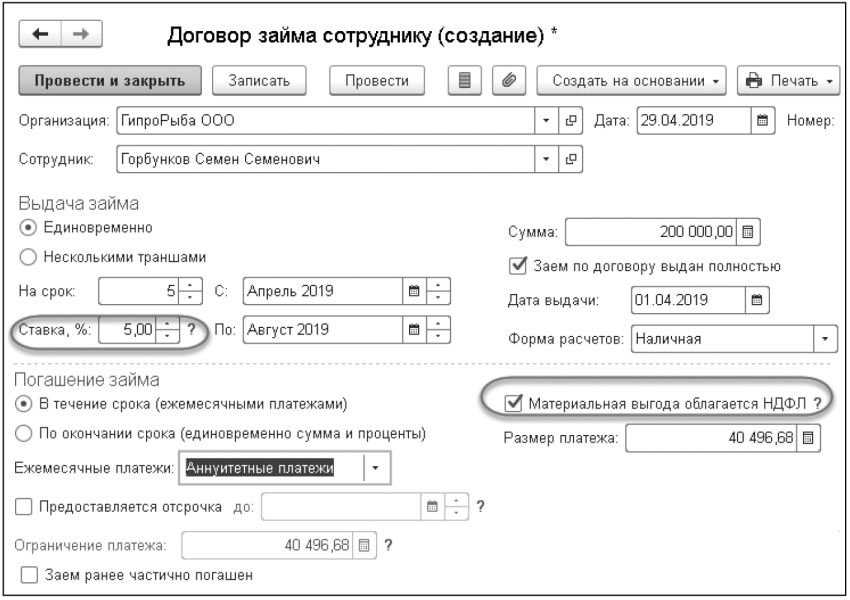

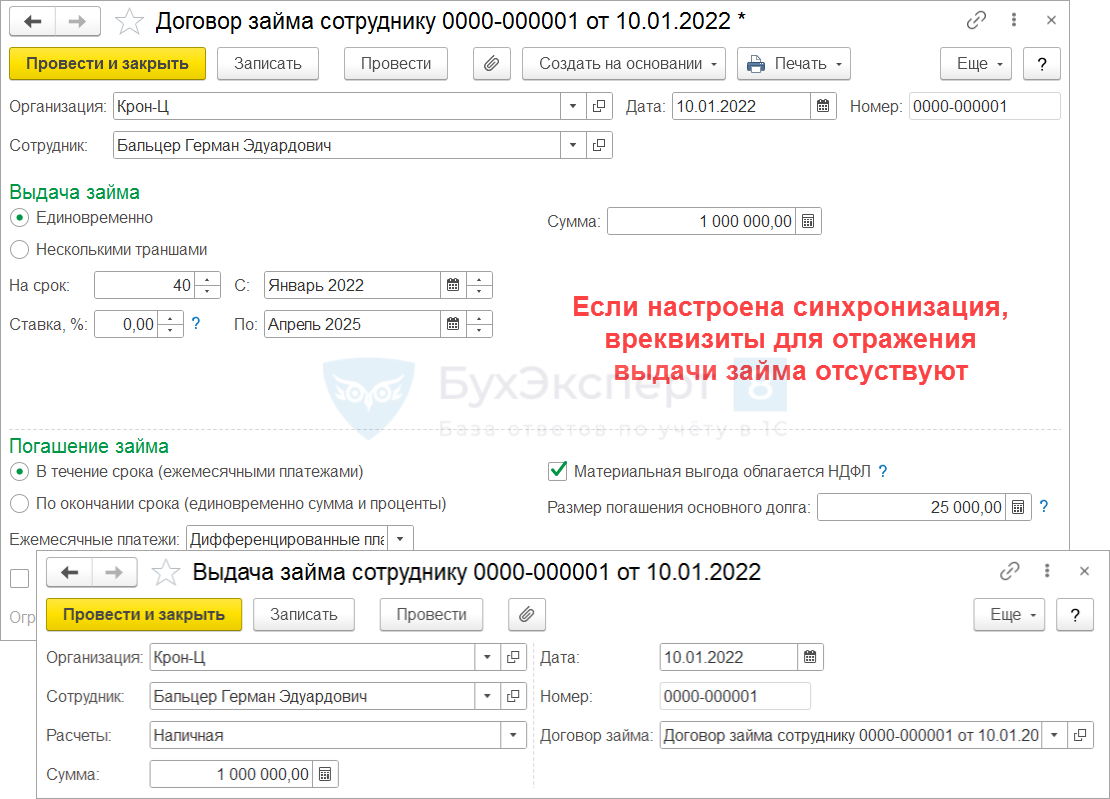

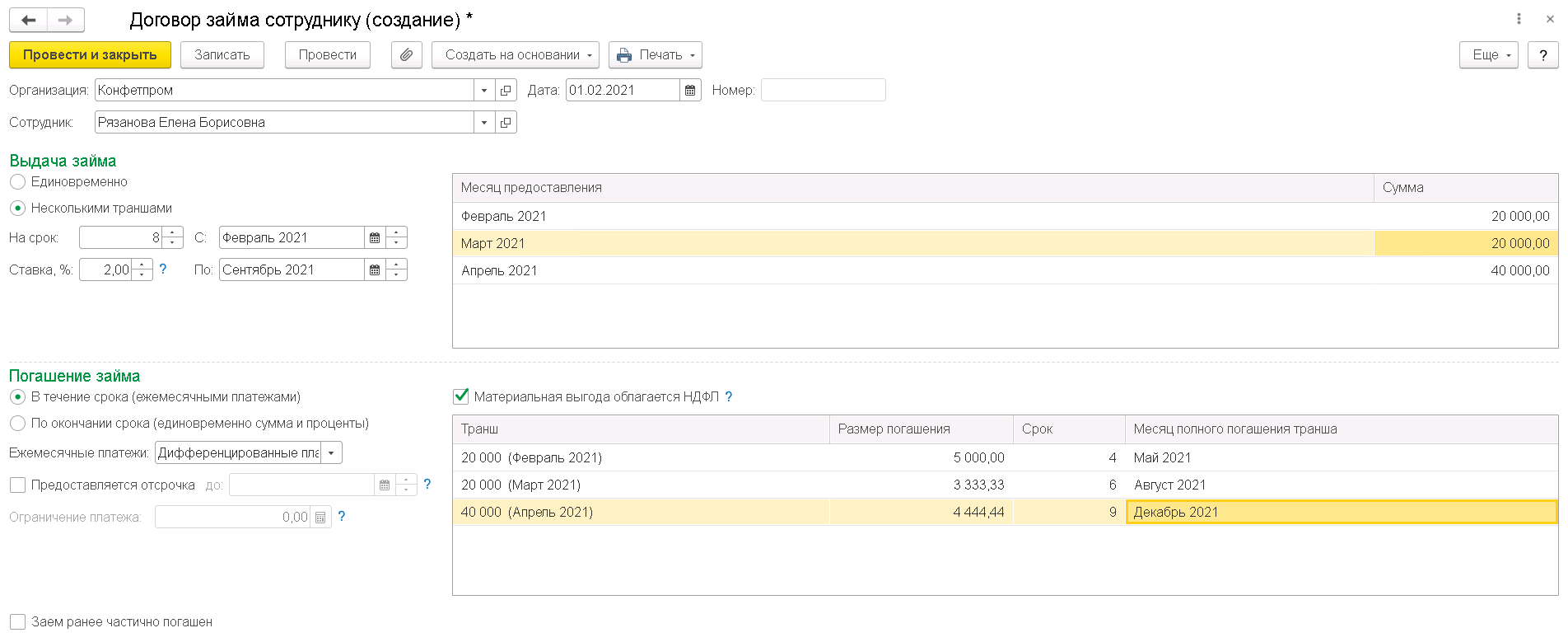

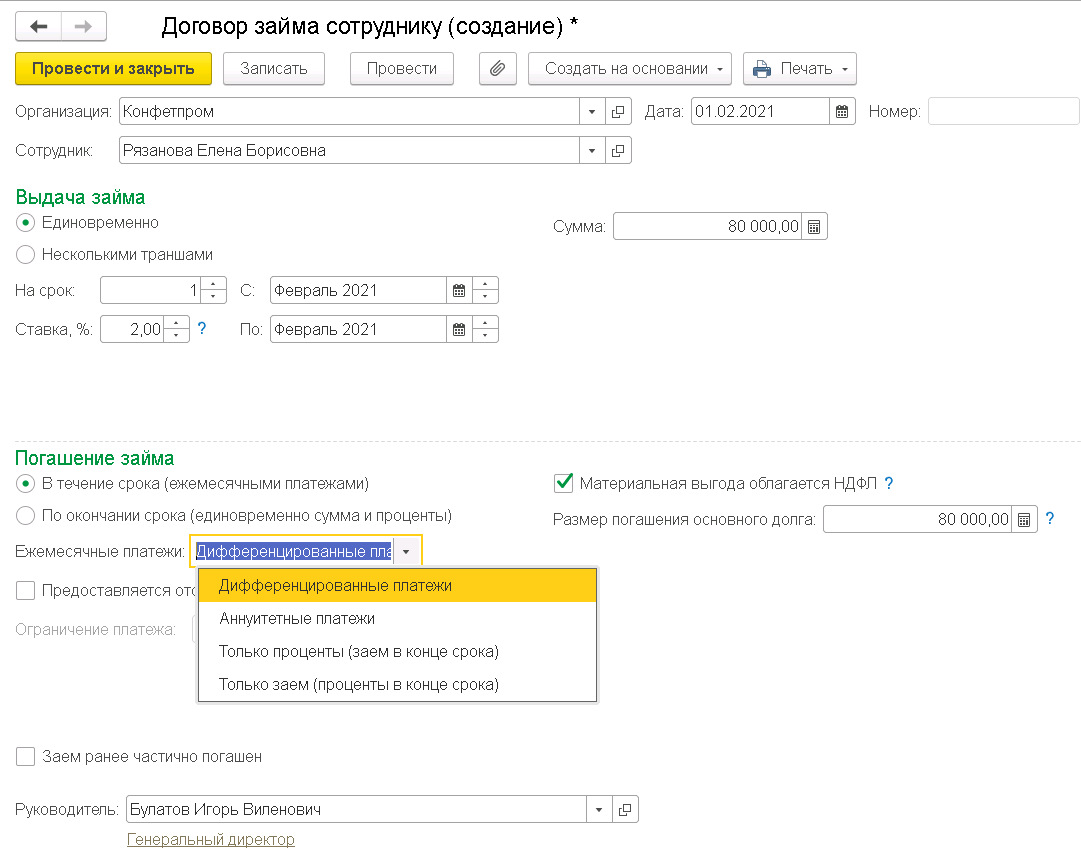

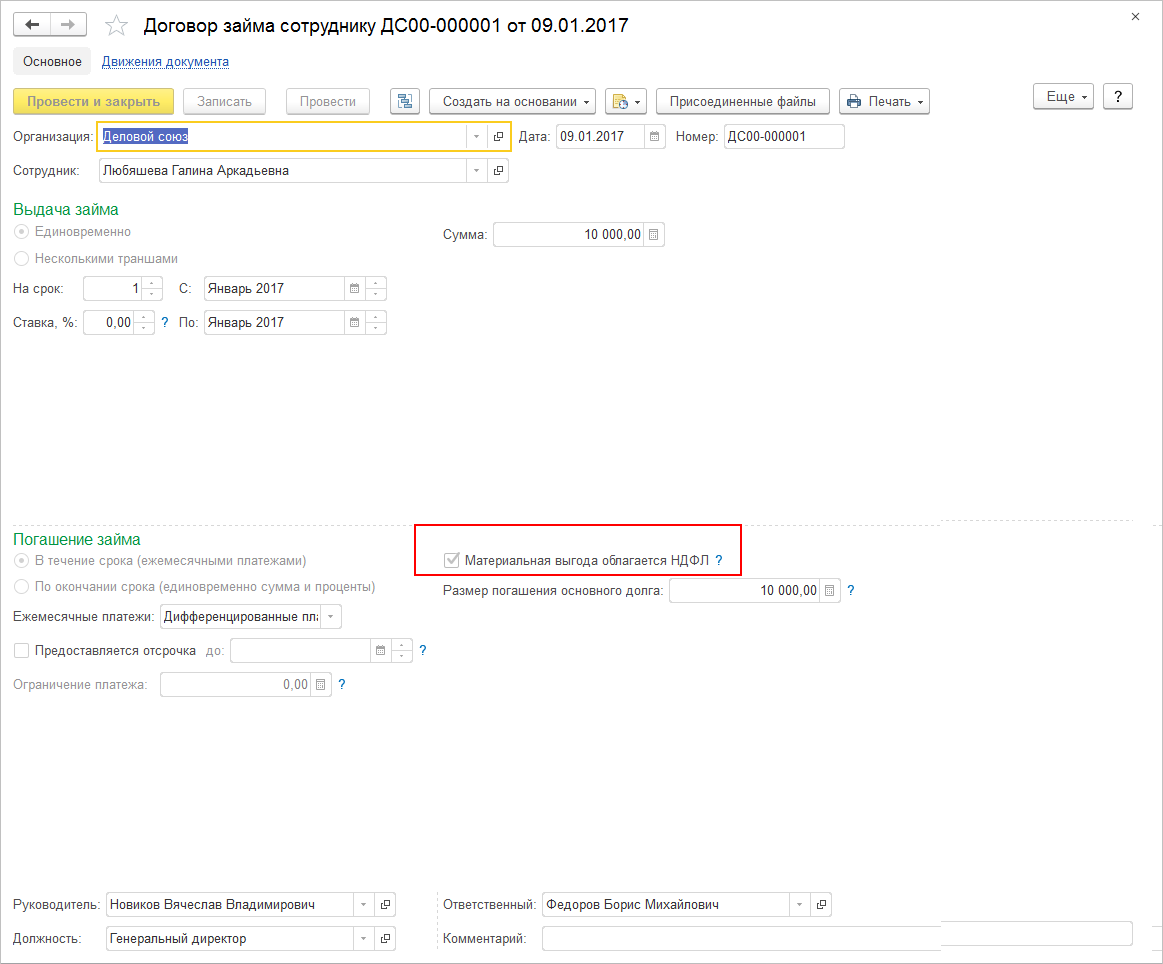

Доход в виде материальной выгоды и НДФЛ с него в «1С:Зарплате и управлении персоналом 8» редакции 3 рассчитываются в соответствии с законодательством РФ. Кроме того, в соответствии с настройками документа Договор займа (рис. 1) в программе автоматически рассчитывается месячная сумма погашения основного займа и удерживается в документе Начисление зарплаты и взносов на закладке Погашение займов. Таким образом, ежемесячно автоматически уменьшается сумма займа (СумЗ). Датой возникновения материальной выгоды в программе считается дата уплаты процентов, то есть дата начисления заработной платы.

Рис. 1. Документ «Договор займа сотруднику»

Для подключения возможностей программы по отражению операций по удержаниям в счет возврата займа, регистрации материальной выгоды, расчету и учету НДФЛ необходимо в настройках расчета зарплаты (меню Настройка — Расчет зарплаты) установить флаг Выдаются займы сотрудникам. Тогда в меню Расчет зарплаты становится доступен блок документов Займы сотрудников:

- Договор займа между сотрудником и организацией — регистрирует все условия займа: сумму и порядок выдачи, годовой процент и необходимость удержания НДФЛ, порядок погашения долга и процентов. Можно получить печатную форму договора займа и приложения к нему — График погашения займа;

- Выдача займа сотруднику — может быть сформирован на основании документа Договор займа и регистрирует факт выдачи денежных средств сотруднику;

- при необходимости изменения в договор займа применяется документ Изменение условий договора займа сотруднику;

- из зарплаты сотрудника удерживается сумма в счет погашения займа в соответствии с графиком платежей документом Начисление зарплаты и взносов;

- досрочные погашения займа фиксируются документом Погашение займа сотруднику.

Организация — займодавец, сотрудник — заемщик

Сотрудник может получить у работодателя заем для различных целей, среди которых приобретение или строительство жилья, прочие нужды. Порядок предоставления займов сотрудникам и условия возврата устанавливаются локальным нормативным актом организации.

Если сотруднику предоставляется беспроцентный заем или процентная ставка по договору меньше 2/3 ключевой ставки ЦБ РФ, то у него появляется материальная выгода от использования заемных средств, облагаемая НДФЛ (см. пп. 1 п. 1, пп. 1 п. 2 ст. 212 НК РФ).

В соответствии с НК РФ организация, выдавшая заем сотруднику, становится налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Доход в виде материальной выгоды по займам и НДФЛ следует исчислять ежемесячно по состоянию на последнее число каждого месяца и удерживать из ближайших денежных выплат.

Материальная выгода рассчитывается по формуле:

СумЗ х (2/3 КлСт – ПгСт) х Дм / Дг,

- где Дм — количество календарных дней в месяце расчета. Если в расчетном месяце заем выдается или погашается, то дни учитываются только после получения/до погашения соответственно;

- Дг — количество дней в году (365 либо 366);

- СумЗ — сумма займа по состоянию на момент расчета;

- КлСт — ключевая ставка ЦБ РФ, действующая на последнее число месяца. Ключевая ставка ЦБ РФ — это минимальная процентная ставка, по которой ЦБ РФ предоставляет кредиты коммерческим банкам на срок в 1 неделю. На 30.04.2019 КС составляет 7,75 %, а 2/3 от этой ключевой ставки составляют примерно 5,17 %;

- ПгСт — процентная годовая ставка. Если процент годовой ставки, под который выдан заем, оказывается меньше этой величины, то возникает материальная выгода.

Сумма рассчитанной материальной выгоды облагается НДФЛ. Размер налоговой ставки по НДФЛ, которая применяется к материальной выгоде от экономии на процентах, зависит от налогового статуса получателя такого дохода:

- для налогового резидента РФ — 35 %;

- для налогового нерезидента РФ — 30 %.

Для налоговых нерезидентов, имеющих особые статусы (например, граждане ЕАЭС или высококвалифицированные иностранные специалисты, в первую очередь — нерезиденты), ставка НДФЛ на материальную выгоду составляет 30 %.

Удержать НДФЛ необходимо при ближайшей денежной выплате. Перечислить удержанный налог в бюджет следует в срок не позднее первого рабочего дня, после того как НДФЛ был удержан.

Обратите внимание, если заем выдан на приобретение жилья (квартиры, дома, комнаты, долей в них), об этом прямо указано в договоре займа и сотрудник получил в ИФНС уведомление о подтверждении права на имущественный вычет в связи с покупкой жилья, то матвыгода по этому займу не облагается НДФЛ. 1С:ИТС

1С:ИТС

Подробный пример отражения в «1С:Зарплате и управлении персоналом 8» редакции 3 и в других программах 1С удержания основного долга и процентов по договору займа с сотрудником см. раздела «Инструкции по учету в программах «1С»».

Доход в виде материальной выгоды и НДФЛ с него в «1С:Зарплате и управлении персоналом 8» редакции 3 рассчитываются в соответствии с законодательством РФ. Кроме того, в соответствии с настройками документа Договор займа (рис. 1) в программе автоматически рассчитывается месячная сумма погашения основного займа и удерживается в документе Начисление зарплаты и взносов на закладке Погашение займов. Таким образом, ежемесячно автоматически уменьшается сумма займа (СумЗ). Датой возникновения материальной выгоды в программе считается дата уплаты процентов, то есть дата начисления заработной платы.

Рис. 1. Документ «Договор займа сотруднику»

Для подключения возможностей программы по отражению операций по удержаниям в счет возврата займа, регистрации материальной выгоды, расчету и учету НДФЛ необходимо в настройках расчета зарплаты (меню Настройка — Расчет зарплаты) установить флаг Выдаются займы сотрудникам. Тогда в меню Расчет зарплаты становится доступен блок документов Займы сотрудников:

- Договор займа между сотрудником и организацией — регистрирует все условия займа: сумму и порядок выдачи, годовой процент и необходимость удержания НДФЛ, порядок погашения долга и процентов. Можно получить печатную форму договора займа и приложения к нему — График погашения займа;

- Выдача займа сотруднику — может быть сформирован на основании документа Договор займа и регистрирует факт выдачи денежных средств сотруднику;

- при необходимости изменения в договор займа применяется документ Изменение условий договора займа сотруднику;

- из зарплаты сотрудника удерживается сумма в счет погашения займа в соответствии с графиком платежей документом Начисление зарплаты и взносов;

- досрочные погашения займа фиксируются документом Погашение займа сотруднику.

Как заполнить договор займа в 1С 8.3 ЗУП: подробная инструкция

При заполнении договора займа в программе 1С 8.3 ЗУП необходимо следовать определенным инструкциям, чтобы корректно заполнить все необходимые поля. Вот подробная инструкция по заполнению договора займа:

- Откройте программу 1С 8.3 ЗУП и выберите раздел Договоры займа.

- Нажмите на кнопку Создать документ для начала заполнения нового договора займа.

- В самом начале договора укажите информацию о заемщике, включая его ФИО, паспортные данные и контактную информацию.

- Затем перейдите к разделу Условия займа. Здесь необходимо указать сумму займа, процентную ставку, срок и другие условия договора.

- Если займ предоставляется с обеспечением, введите соответствующую информацию в разделе Обеспечение займа.

- Продолжите заполнение договора, вводя информацию о порядке погашения займа и правах и обязанностях сторон.

- После заполнения всех необходимых полей, сверьте введенные данные и убедитесь, что все правильно.

- Нажмите на кнопку Сохранить для завершения заполнения договора займа.

После завершения заполнения договора займа в 1С 8.3 ЗУП, вы можете распечатать его на печатной форме и подписать. Убедитесь, что все введенные данные корректны и соответствуют условиям займа.

Следуя этой подробной инструкции, вы сможете легко заполнить договор займа в программе 1С 8.3 ЗУП и быть уверенными в его верности и законности.

Расчет процентов и материальной выгоды по займам

В настоящее время учет кредитов и займов в 1С реализован частично, поэтому предлагаются различные программы для учета кредитов и займов. Но любому бухгалтеру полезно уметь рассчитывать любые показатели вручную. Сегодня мы научимся рассчитывать суммы процентов, материальной выгоды, а также суммы НДФЛ с материальной выгоды вручную по формулам.

Для описанных выше показателей используются следующие формулы для расчета:

- Сумма процентов = Сумма Долга х Процент х Количество дней в месяце/Количество дней в году;

- Сумма материальной выгоды = Сумма Долга х (2/3 ставки рефинансирования — процент) х Количество дней в месяце/Количество дней в году.

Сделаем расчет для нашего примера:

- Сумма процентов = 500000 х 4% х 20/365 = 1095,39 руб.;

- Сумма материальной выгоды = 500000 х (2/3 х 7,25% – 4%) х 20/365 = 219,18 руб.

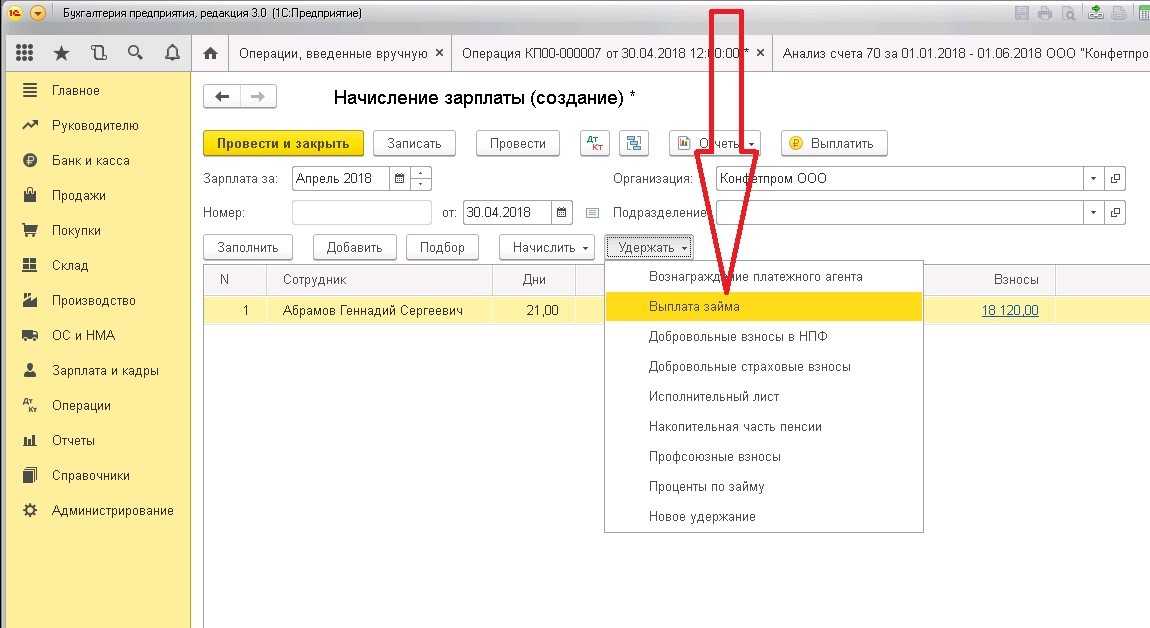

Для удержания займа и процентов по нему из заработной платы сотрудника в 1С используется документ «Начисление зарплаты». Находим его в меню «Зарплата и кадры» – «Зарплата» – «Все начисления». Попадаем в список начислений, и при помощи кнопки «Создать» создаем новое «Начисление зарплаты».

Рис.10 Расчет процентов и материальной выгоды по займам

В документе «Начисление зарплаты» заполняем реквизиты. Во-первых, указываем сотрудника, из зарплаты которого будет производиться удержание. Во-вторых, при помощи кнопки «Удержать», заполняем два удержания – ежемесячный платеж и проценты.

Рис.11 Расчет процентов и материальной выгоды по займам

Удержания в нашем документе показываются сводно, для детализации надо нажать на сумму удержаний.

Рис.12 Расчет процентов и материальной выгоды по займам

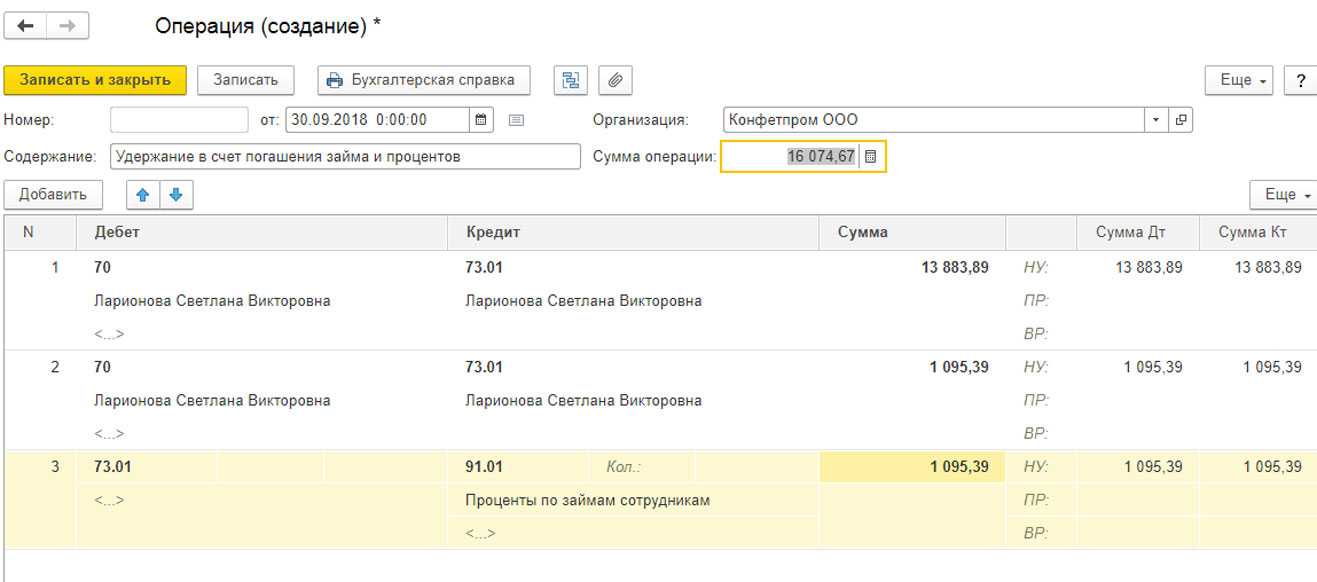

Документ «Начисление зарплаты» не создает проводки по удержанию ежемесячного платежа и процентов по займу, поэтому для отражения в бухгалтерском учете этих сумм необходимо воспользоваться документом «Операция, введенная вручную». Находим ее в меню «Операции» – «Бухгалтерский учет» – «Операции, введенные вручную». Заходим в список и создаем новую операцию при помощи кнопки «Создать».

Рис.13 Расчет процентов и материальной выгоды по займам

Заполняем проводки:

- Дт 70 – Кт 73.01 – отражены удержания из зарплаты сотрудника в счет погашения долга и процентов;

- Дт 73.01 – Кт 91.01 – отражен прочий внереализационный доход на сумму процентов по займу.

Рис.14 Расчет процентов и материальной выгоды по займам

Промокоды на Займер на скидки

Займы для физических лиц под низкий процент

- Сумма: от 2 000 до 30 000 рублей

- Срок: от 7 до 30 дней

- Первый заём для новых клиентов — 0%, повторный — скидка 500 руб

- каждый месяц производить расчёт материальной выгоды;

- производить удержание НДФЛ с данного расчёта;

- производить уплату исчисленного НДФЛ в бюджет;

- предоставлять отчётную документацию по НДФЛ.

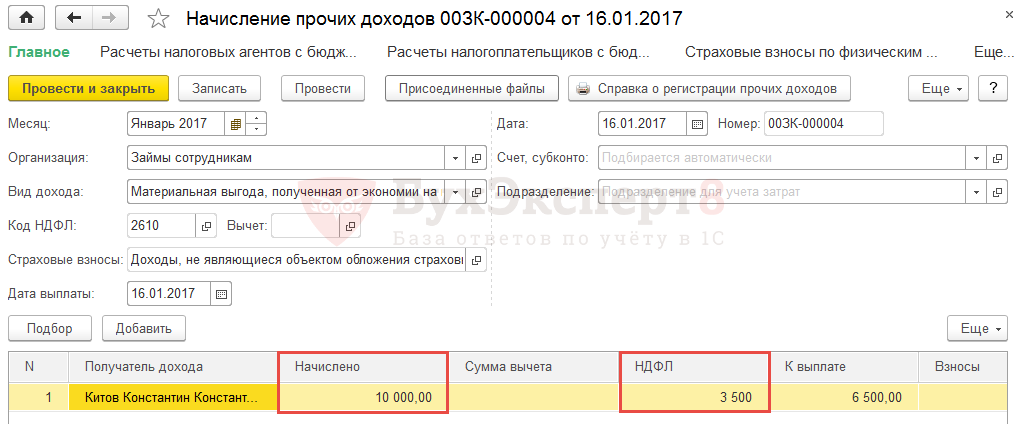

В соответствии с пп.7 п.1 ст.223 НК РФ датой фактического получения дохода является последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

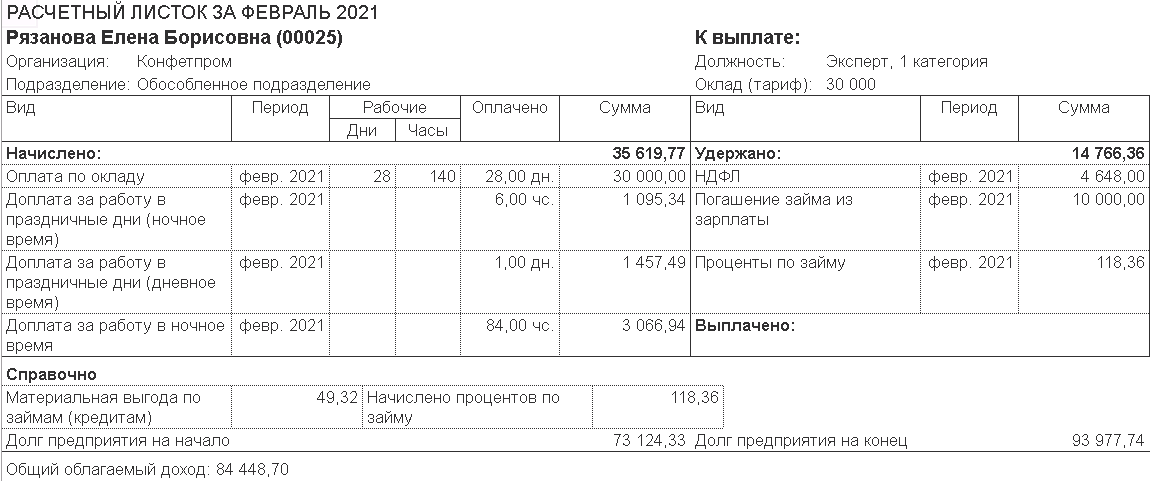

Пример 2. ООО «АБВ» предоставило беспроцентный денежный займ физическому лицу 22.04.2017 г. сроком на 6 месяцев, т.е. до 22.10.2017 г. Согласно ст.223 НК РФ материальная выгода будет рассчитываться:

Расчёт материальной выгоды с займа физическому лицу без уплаты процентов

Материальную выгоду можно исчислять по следующей формуле:

Пример 3. ООО «АБВ» предоставило 12.07.2017 г. Королёву К.К. беспроцентный денежный займ в размере 360 000 рублей сроком до 31.12.2017 г. 31.07.2017 г. необходимо произвести расчёт материальной выгоды:

Материальная выгода, а именно денежная сумма в размере 1183,56 рубля, будет являться налоговой базой для исчисления НДФЛ в июле 2017 г.

Учет займа в отчетах и расчетах

Для начала необходимо создать соответствующий справочник «Займы сотрудникам», в котором будут содержаться все данные о выданных займах. В этом справочнике следует указать сумму займа, дату выдачи, процентную ставку и срок погашения.

После создания справочника можно начать оформлять и регистрировать займы для сотрудников. Для этого необходимо выбрать нужного сотрудника, указать данные о займе и сохранить документ.

Зарегистрированный займ будет автоматически отражен в соответствующих отчетах и расчетах. Например, в отчете о задолженности сотрудников будут указаны все имеющиеся займы и сумма задолженности по каждому сотруднику. Также займ будет учтен в общем отчете о задолженности предприятия.

Погашение займа также должно быть правильно отражено в системе. Для этого необходимо создать документ «Погашение займа сотруднику» и указать сумму погашения, дату и номер документа. После сохранения этого документа система автоматически учтет погашение и изменит данные в соответствующих отчетах.

Таким образом, учет займа в отчетах и расчетах в 1С 8.3 ЗУП позволяет предприятию контролировать задолженность сотрудников и проводить правильный бухгалтерский учет. Благодаря этому функционалу можно избежать ошибок и упростить процесс работы с займами.

Как сформировать договор займа в 1С ЗУП 8.3

Договор на займ нужен для оговорки в нем всех вопросов по выдаче кредитных средств подчиненному от компании. Гражданский кодекс утверждает, что по нему компания дает в пользование подчиненному денег, а он принимает на себя обязательство их вернуть в установленные соглашением сроки. Вступает он в законную силу на момент передачи денег лицу.

На вопрос, как сформировать договор займа в 1С ЗУП 8.3 ответить очень просто и для этого разработан функционал договор займа сотруднику и благодаря подобному функционалу можно работать с матвыгодой, провести процесс учета выданного займа и его погашения.

Создается вышеописанная рабочая форма в зарплатном меню и там пройдите к займам сотрудникам, в предложенном перечне Вы увидите договор займа сотруднику. Работать с рассматриваемой функциональной командой возможно тогда, если Вы при первоначальных настраиваемых параметрах активировали переключатель использования займов сотрудниками. В таблице рассмотрим структуру займов.

| Договор займа сотруднику | |

| Часть 1 | Часть 2 |

| Выдача займа | Погашение займа |

Внесение договора в бухгалтерскую базу

Информация о договорах займах, выданных сотрудникам, собирается в разделе «Зарплата», подраздел «Займы сотрудникам».

Вначале бухгалтер проводит регистрацию выданного займа, взяв за основу данные подписанного договора. Данные вводятся блоками:

- Условия займа. В нем прописывается сумма, срок (в месяцах), процентная ставка. Отдельно прописывается порядок выдачи денег, так как может выдаваться единовременно (работник получает сразу всю сумму) или частями (заем выдается помесячно, поквартально).

- Порядок погашения. Практика погашения долга предлагает четыре способа оплаты. Соответствующая отметка делается в бухгалтерской базе. Если кредит выдан под проценты, в этом же блоке указывается выбранный способ оплаты процентов.

- Материальная выгода по займу, облагаемая НДФЛ. Как только программа получит информацию о выданном кредите сотруднику, она автоматически активирует вкладку «Материальная выгода, облагаемая НДФЛ». Если кредит имеет целевой характер и целью его получения является статья, дающая право на получение льгот по налогообложению (например, строительство жилья), бухгалтер должен снять флажок с этого блока.

- Отсрочка. Если договор предусматривает отсрочку оплаты задолженности по займу, работник бухгалтерии вносит в программу соответствующую информацию.

- Дифференцированный – кредит оплачивается равными частями, а проценты переводятся за текущий месяц;

- Аннуитетный – фиксированные платежи ежемесячно;

- Только проценты – они удерживаются каждый месяц, а в конце срока оплачивается тело кредита и проценты за последний месяц действия договора.

- Только займ – ежемесячно оплачивается фиксированная часть тела долга, а проценты выплачиваются в последний месяц действия договора.

После заполнения всех данных договор можно распечатать и проверить внесение данных в бухгалтерскую базу. Для этого выбирается кнопка «Печать» и пункт «Договор займа».

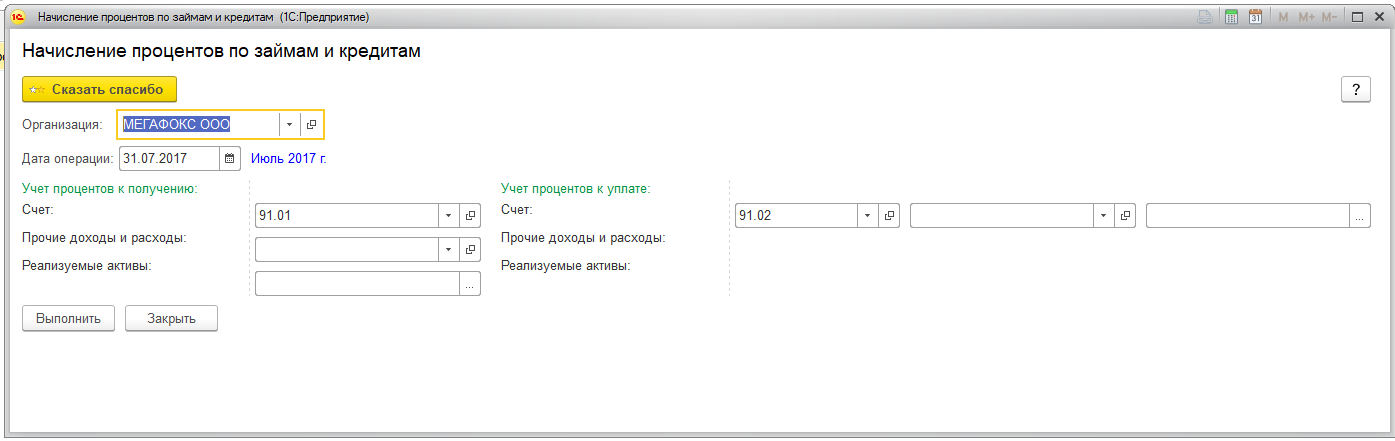

1С: Бухгалтерия 8 редакция 3.0 — Выдача беспроцентного займа работнику

Иванову И.А., который является учредителем и резидентом, начислены дивиденды в размере 50 000 руб. Как считается НДФЛ с дивидендов Иванова в данном примере, и какие выполняются проводки?

Выдача займа сотруднику в 1С ЗУП 8.3 пошагово

Уже давно доказано, что на примерах куда проще вникать в суть нового понятия для более простого и быстрого понимания вопроса. Предлагается на конкретном примере разобраться в вопросе кредитования подчиненных. Предполагается, что автомобильный салон “АвтоВАЗ” выдал менеджеру по продажам Ефимову К.Ю. денежный заем на лечение жены в размере 54 000,00 рублей на один год под 5% годовых. Это очень выгодно для Ефимова К.Ю., так как лишних денег на уплату огромных процентов на данный момент у него нет, но ни один банк не предложил ему подобные условия кредитования и он решил обратиться к руководству компании на что получил положительный ответ. Основное условие кредитного соглашения состоит в том, что каждый месяц из зарплаты Ефимова К.Ю. бухгалтерия будет удерживать 4 500,00 рублей в счет погашения основного долга и дополнительно проценты за пользование кредитом.

Законом предусмотрено возникновение материальной выгоды в момент выдачи заемных денег, когда ставка кредита меньше двух третей основной ставки рефинансирования Центробанка. Облагается такая мат выгода под 35% подоходного налога и об этом свидетельствуют нормы НК РФ.

Шаг 1 — Настройка ПО для сопровождения учета займов

Бухгалтеру нужно как-то сообщать машине процесс уплаты платежей на погашение займа из зарплаты кредитуемого подчиненного и для этого разработчики предлагают обратиться к первоначальным настройкам исчисления его заработка. Вам потребуется активировать там переключатель выдаются займы сотрудникам.

Шаг 2 — Регистрация договора на выдачу займа подчиненному

По факту того, как Вы заполнили все требуемые от Вас машиной данные, Вы вправе сформировать печатные формы документов:

- соглашение по займу;

- график его погашения.

У Вас может быть предусмотрена синхронизация разных версий ПО, если ведется учет в различных конфигурациях, поэтому в данной ситуации Вам потребуется сформировать рабочую строку по выдаче займа сотруднику. Уже упоминалось где его искать, но повторимся, что для его поиска обратитесь в меню по зарплате и в см. Также Вы обнаружите для себя строчку займов сотрудникам и в ней Вы создаете новый документ на выдаче кредита.

Шаг 3 — Удержание средств из заработной платы для погашения займа

Дабы бухгалтеру не составляло труда исчислять и удерживать на погашение тела кредита и процентов по нему по прописанным в договоре займа условиям, разработчики предлагают пользователю работать в рабочей форме по начислению заработной платы зарплатного меню. Там вы и создаете новое окно для отражения в нем результатов исчислений по конкретному служащему. Для Вас предлагается подробный просчет сумм к погашению и на этом примере для Вас будет более понятна процедура исчисления по кредиту:

- Сумма погашения тела кредита, выданного в январе: 54 000,00 рублей / 12 месяцев / 31 дней января * 21 день января = 3 048,39 рублей. 1 день указан из расчета, что в этом месяце ровно столько дней Ефимов К.Ю. пользовался кредитом. То есть выдали его 11 января.

- Погашение проценты, начисленных в январе за использование кредитных средств: 54 000,00 рублей * 5% / 366 дней * 20 дней января = 147,54 рублей. 366 дней в году указано, так как год выдачи денег пришелся на високосный. 20 дней указано, так как проценты начисляются на следующий день после того, как деньги были выданы в качестве займа.

- Возникновение материальной выгоды: 54 000,00 рублей * (11 / 100 * 2/3 – 5 / 100) / 366 дней * 20 дней января (использования займа, начиная со следующего дня после выдачи) = 68,85рублей. 20 дней берется из расчета, что проценты начисляются не со дня выдачи займа, а следующего за ним, 366 дней было в високосном году, 11% была ставка рефинансирования в год выдачи займа. 5% установлена процентная ставка для Ефимова К.Ю. в рамках заключенного кредитного договора.

- Налогообложение мат выгоды исчисляется следующим образом: 68,85 рублей * 35% = 24,00 рубля. Ровно столько заплатит Ефимов К.Ю. в казну подоходного налога за полученную выгоду по сниженной процентной ставке своего займа.

Шаг 4 — Отчет о погашении заемных средств

Дабы видеть все движение по уплаченным ежемесячным платежам подчиненным в рамках погашения тела займа и процентов по нему, разработчики предлагают пользователю сформировать отчет по сотруднику на погашение им займа.

Находится он в меню по зарплате в см. также. Там Вы увидите займы сотрудникам. Нажмите на команду печати формы отчета о погашении займа.

Описание процесса открытия программы 1С 8.3 ЗУП

1. Найдите ярлык программы на рабочем столе или в меню «Пуск» на вашем компьютере.

2. Кликните дважды по ярлыку, чтобы запустить программу.

3. После запуска программы откроется окно входа, где необходимо ввести свои учетные данные. Введите логин и пароль, которые были предоставлены вашим системным администратором. Кликните кнопку «Войти».

4. После успешного входа в программу откроется главное рабочее окно 1С 8.3 ЗУП, где вы сможете увидеть основные разделы программы.

Важно помнить, что для работы с программой необходимо иметь соответствующие права доступа, а также знать основные функции и возможности программы. В случае возникновения проблем или вопросов, обратитесь к системному администратору или обратитесь к документации по программе 1С 8.3 ЗУП

Установка суммы и срока погашения займа

Шаг 1: Откройте программу 1С 8.3 ЗУП и выберите нужную организацию.

Шаг 2: Перейдите в раздел «Займы и авансы» и выберите пункт «Займы».

Шаг 3: Добавьте новую запись о займе, нажав на кнопку «Добавить» или используя сочетание клавиш Ctrl+N.

Шаг 4: В поле «Сумма займа» укажите сумму, которую сотрудник хочет получить взаймы.

Шаг 5: В поле «Срок погашения» укажите дату, до которой займ должен быть полностью погашен.

Шаг 6: Заполните остальные поля, необходимые для оформления займа, такие как «Процентная ставка» и «Счет учета займов».

Шаг 7: Нажмите на кнопку «Провести» или используйте сочетание клавиш Ctrl+Shift+P, чтобы провести операцию займа.

Шаг 8: После проведения займа, программа автоматически создаст нужные проводки и обновит информацию о займе в соответствующих документах и отчетах.

Шаг 9: Для отслеживания погашения займа и контроля задолженности сотрудника, рекомендуется регулярно проверять отчеты и документацию по займам в программе 1С 8.3 ЗУП.

Создание документа «Займ сотруднику»

Для оформления займа сотруднику в программе 1С:ЗУП необходимо выполнить следующие шаги:

- Открыть модуль «Зарплата и управление персоналом» в программе 1С:ЗУП.

- Перейти в раздел «Документы» и выбрать тип документа «Займ сотруднику».

- Нажать кнопку «Создать».

- В открывшейся форме создания документа указать необходимые данные:

- Выбрать сотрудника, которому выдается займ, из списка доступных сотрудников.

- Указать сумму займа.

- Установить дату выдачи займа.

- Выбрать счет учета займа.

- Заполнить остальные поля по необходимости.

Проверить правильность заполнения данных.

Нажать кнопку «Сохранить» для сохранения документа.

После сохранения документа «Займ сотруднику» в программе 1С:ЗУП, вы можете его распечатать или передать к исполнению в бухгалтерию организации.

Таким образом, оформление займа сотруднику в программе 1С:ЗУП упрощает процесс учета и контроля за выдаваемыми займами, что повышает эффективность работы сотрудников отдела управления персоналом.

Важные моменты при составлении договора займа в 1С 8.3 ЗУП

1. Определение сторон договора

Перед составлением договора займа в 1С 8.3 ЗУП необходимо четко определить стороны договора. В качестве кредитора выступает организация, предоставляющая займ, а заемщиком является сотрудник компании, которому выдается заемная сумма

Важно указать полные реквизиты обеих сторон, чтобы исключить возможные споры и недоразумения в будущем

2. Определение суммы и срока займа

Договор займа в 1С 8.3 ЗУП должен содержать ясное определение суммы займа и срока его погашения. Указывайте точные числовые значения и даты, чтобы избежать путаницы и неправильного рассчета процентов по займу.

3. Условия возврата займа

Займ, предоставленный сотруднику, должен быть возвращен в согласованное время. Обычно заемщик обязан выплачивать займ в равных долях каждый месяц или в соответствии с договоренностью сторон

Важно указать процентную ставку, по которой рассчитываются проценты за пользование займом

4. Ответственность сторон

Договор займа в 1С 8.3 ЗУП должен содержать пункт о возможной ответственности сторон за неисполнение обязательств по договору. В случае невозврата займа в срок, предусмотрены штрафные санкции или даже возможность обращения в суд за взысканием задолженности.

5. Подпись сторон

Чтобы договор займа в 1С 8.3 ЗУП был юридически действительным, необходимо приложить подписи обеих сторон. Подписи должны быть расположены под текстом договора и должны быть развернутыми и разборчивыми. Это подтвердит согласие и согласованность сторон по всем условиям договора.

Составление договора займа в 1С 8.3 ЗУП требует внимательности и точности. Соблюдение этих важных моментов поможет избежать возможных проблем и споров в будущем.

| Привет сосед займ | Свои люди займ | Сова займ | Е заем |

| Лайм займ | Юкки займ | 495 кредит займ | Финтерс займ |

| Займ Экспресс | Добро займ | Турбо займ | Финтерра займ |

| Екапуста займ | Умные наличные займ | Акадо займ | Срочно деньги займ |

| Папа займ | Кнопка Деньги займ | А деньги займ | Забирай займ |

| Альфа займ | Манимен займ | Аполлон займ | Кредит7 займ |

| Лайк займ | Монеза займ | Белые деньги займ | Займ 77 |

| Честное слово займ | Квики займ | Вивус займ | Небус займ |

| Займы | Займы под залог ПТС | Займ без отказа | Займ до зарплаты |

| Займ на карту | Займы онлайн на карту | Быстрый займ | Займы которые дают абсолютно всем на карту |

| Займы онлайн | Займы на карту онлайн | Все займы | Новые займы |

| Микрозаймы | Займ на карту без отказа | Займ без процентов | Малоизвестные займы |

Погашение долга

Программа предлагает два способа проведения операций по погашению займа, выданного сотруднику:

- Ввод документа «Погашения займа сотруднику» до начисления заработной платы за месяц. Документ вводится в разделе «Зарплата» вкладка «Займы сотрудникам». Для его создания бухгалтеру необходимо ввести информацию: «Наименование компании», «ФИО сотрудника» и дату документа. Компьютер по указанному сотруднику выберет из базы все имеющиеся кредиты, а специалисту нужно будет выбрать один документ из существующих. Если договор один, программа выберет его автоматически. Затем вручную нужно указать в соответствующей графе сумму к погашению. Программа сравнит ее с графиком погашения платежей по долгу, начислит проценты и НДФЛ с материальной выгоды.

- Расчет удержаний при начислении заработной платы. При этом способе не требуется создавать отдельный документ, все расчеты выполняются в разделе «Зарплата» во вкладке «Начисление зарплаты и взносов». После открытия вкладки «Займы» на экране монитора появятся расчеты ежемесячного платежа, процентов по кредиту, материальной выгоды и подоходного налога.

Микрофинансирование → Микрокредиты → Специальные предложения → Скачать файлы → Обзор Быстроденег → Предмет договора → Ответственность сторон → Отличные наличные→ Экспресс займы

Расчет удержаний по займам в документе «Начисление зарплаты и взносов»

Расчет удержаний займа (по основному долгу, процентам, а также мат. выгода и НДФЛ с неё) происходит в документе Начисление зарплаты и взносов на вкладке Займы . Рассмотрим на примере, как эти показатели рассчитываются в программе.

В документе Начисление зарплаты и взносов за декабрь произойдет расчет удержания по займу этого сотрудника за декабрь.

100 000 (начальная сумма займа) / 10 (месяцев) / 31 (календарных дней в декабре) * 22 (календарных дней с даты выдачи займа, включая день выдачи) = 7 096,77 руб.

100 000 (остаток займа на дату расчета) * 2% / 365 (календарных дней в году расчета) * 21 день (календарных дней со следующего после выдачи займа дня) = 115,07 руб.

100 000 (остаток займа на дату расчета) * (2/3 * 6,25% (ставка рефинансирования на последний день месяца) – 2% (ставка займа)) / 365 (календарных дней в году расчета) * 21 (календарных дней со следующего после выдачи займа дня) = 124,66 руб.

Сотрудник может погасить часть займа путем внесения суммы в кассу или на расчетный счет организации. Для регистрации этого факта в ЗУП 3.1 используется документ Погашение займа сотруднику .

Если между программой ЗУП 3.1 и Бухгалтерия 3.0 настроена и выполняется синхронизация, то сведения о погашении займа будут переносится в ЗУП 3.1 из документов Поступление наличных и/или Поступление на расчетный счет , в которых выбран вид операции Возврат займа работником .

При этом в ЗУП 3.1 создаются и записываются (не проводятся) документы Погашение займа сотруднику . В нем необходимо выбрать договор займа, по которому происходит погашение займа, и провести.

При проведении этого документа происходит погашение основного долга, а также происходит расчет накопленного процента за период с даты последнего погашения (которое могло происходить либо в Начислении зарплаты и взносов , либо в другом документе Погашение займа сотруднику ) до даты текущего погашения.

Кроме того, на дату погашения рассчитывается мат. выгода также за период с даты последнего погашения до даты текущего погашения.

Рассмотрим на ранее используемом примере, как это происходит.

100 000 (выданная сумма займа) — 7 096,77 (погашено в декабре) = 92 903,23 руб.

Рассчитаем какие проценты были начислены сотруднику за период с 01.01.2020 по 20.01.2020 за пользование оставшимся долгом 92 903,23 руб.:

92 903,23 (остаток займа на дату расчета) * 2% / 366 (календарных дней в году расчета) * 20 (календарных дней с даты последнего погашения) = 101,53 руб.

В документе Погашение займа после его проведения показывается эта сумма по процентам, а также сумма основного долга.

Также документ выполняет расчет материальной выгоды и регистрирует исчисление НДФЛ с этой материальной выгоды. Ее можно увидеть в отчете Движения документа (команда Еще – Движения документа в документе Погашение займа сотруднику ) по регистру Учет доходов для исчисления НДФЛ и Расчеты налогоплательщиков с бюджетом по НДФЛ . Либо в отчет Расчетный листок , если сформировать его до окончательного расчета по сотруднику в конце месяца (до документа Начисление зарплаты и взносов ).

Мат. выгода рассчитывается следующим образом:

92 903,23 (остаток займа на дату расчета) * (2/3 * 6,25% (ставка рефинансирования на последний день месяца) – 2% (ставка займа)) / 366 (календарных дней в году расчета) * 20 (календарных дней с даты последнего погашения) = 109,99 руб.

Далее при расчете сотрудника в документе Начисление зарплаты и взносов за январь 2020 г. произойдет плановое погашение основного долга, а также расчет процентов по займу за период с даты последнего погашения до даты конца месяца (в данном примере с 21.01.2020 по 31.01.2020) – это колонка Начислено % . А в колонке Погашено % будет показываться общее количество процентов за месяц, с учетом того процента, который рассчитался в документе Погашение займа сотруднику .

Рассмотрим расчет колонки Начислено % :

67 903,23 (остаток займа на дату расчета) * 2% / 366 (календарных дней в году расчета) * 11 (календарных дней с даты последнего погашения) = 40,82 руб.

Колонка Погашено % :

40,82 (проценты, рассчитанные в документе Начисление зарплаты и взносов ) + 101,53 (проценты, рассчитанные в документе Погашение займа сотруднику ) = 142,35 руб.

Что касается материальный выгоды, то она также будет рассчитываться за период с даты последнего погашения (с 20.01.2020):

67 903,23 (остаток займа на дату расчета) * (2/3 * 6,25% (ставка рефинансирования на последний день месяца) – 2% (ставка займа)) / 366 (календарных дней в году расчета) * 11 (календарных дней с даты последнего погашения) = 44,22 руб.