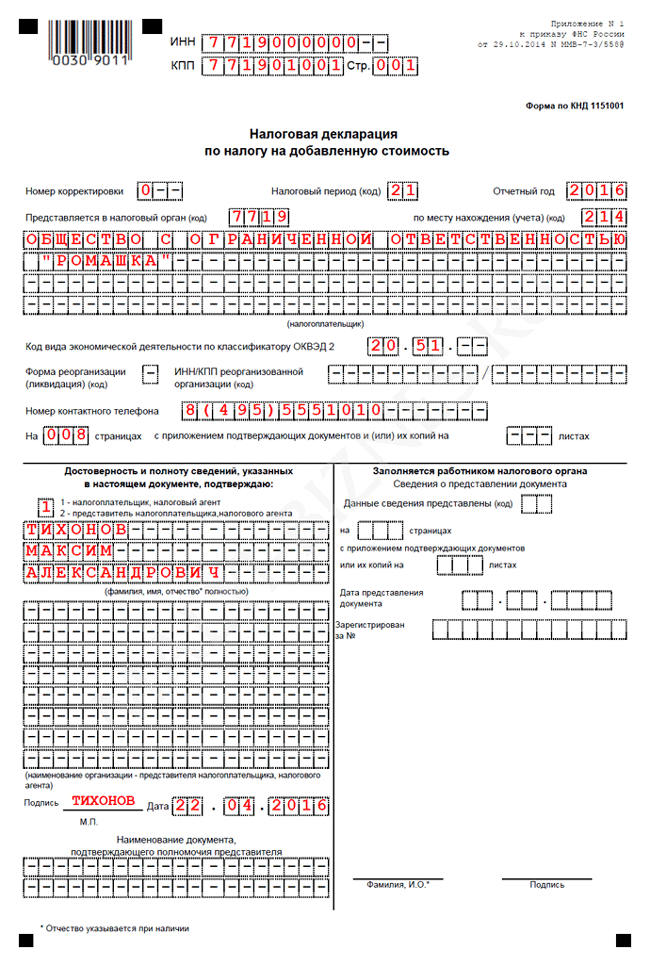

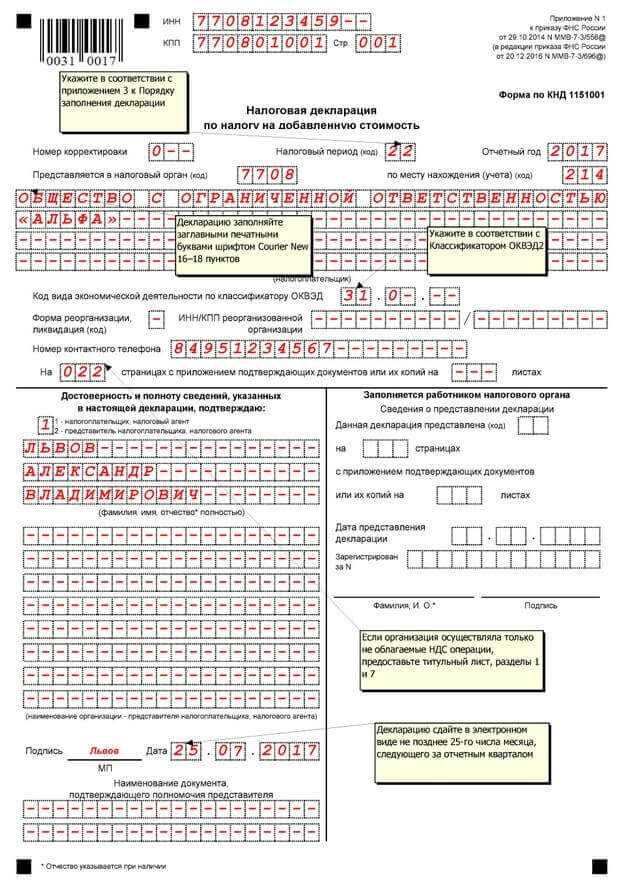

Образец заполнения декларации по НДС

Оформлять налоговую декларацию будем за IV квартал 2012 года на организацию ООО «Кондитер».

Его заполнение не должно вызвать затруднений.

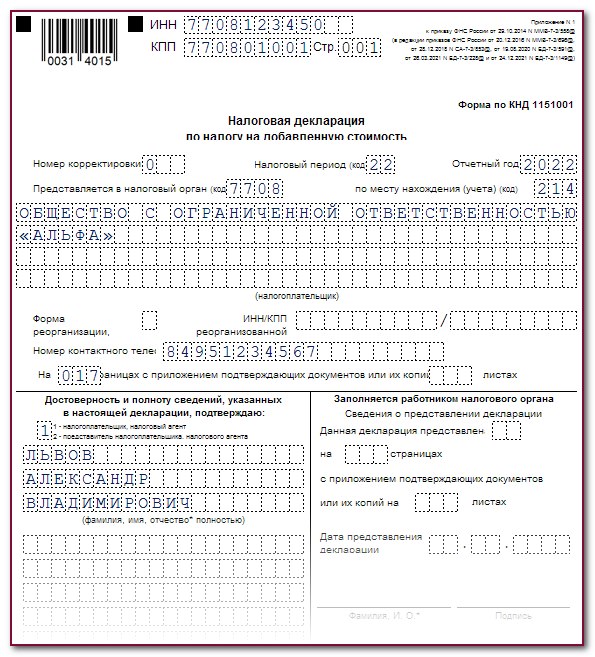

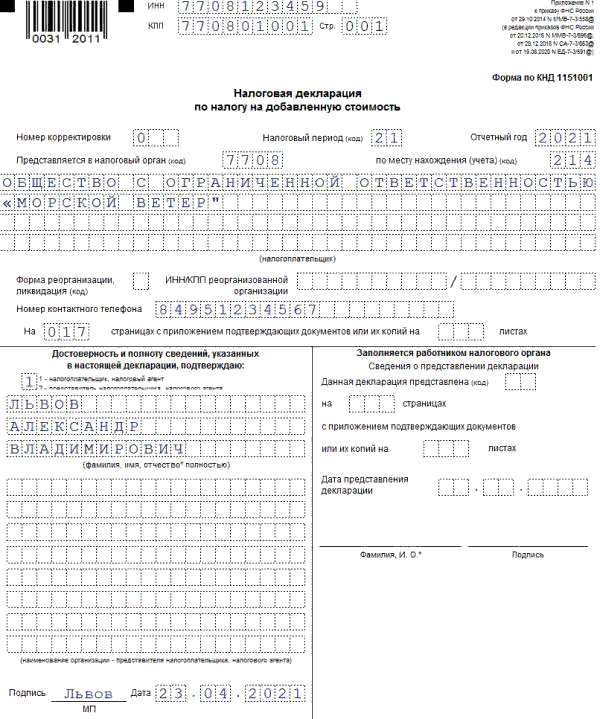

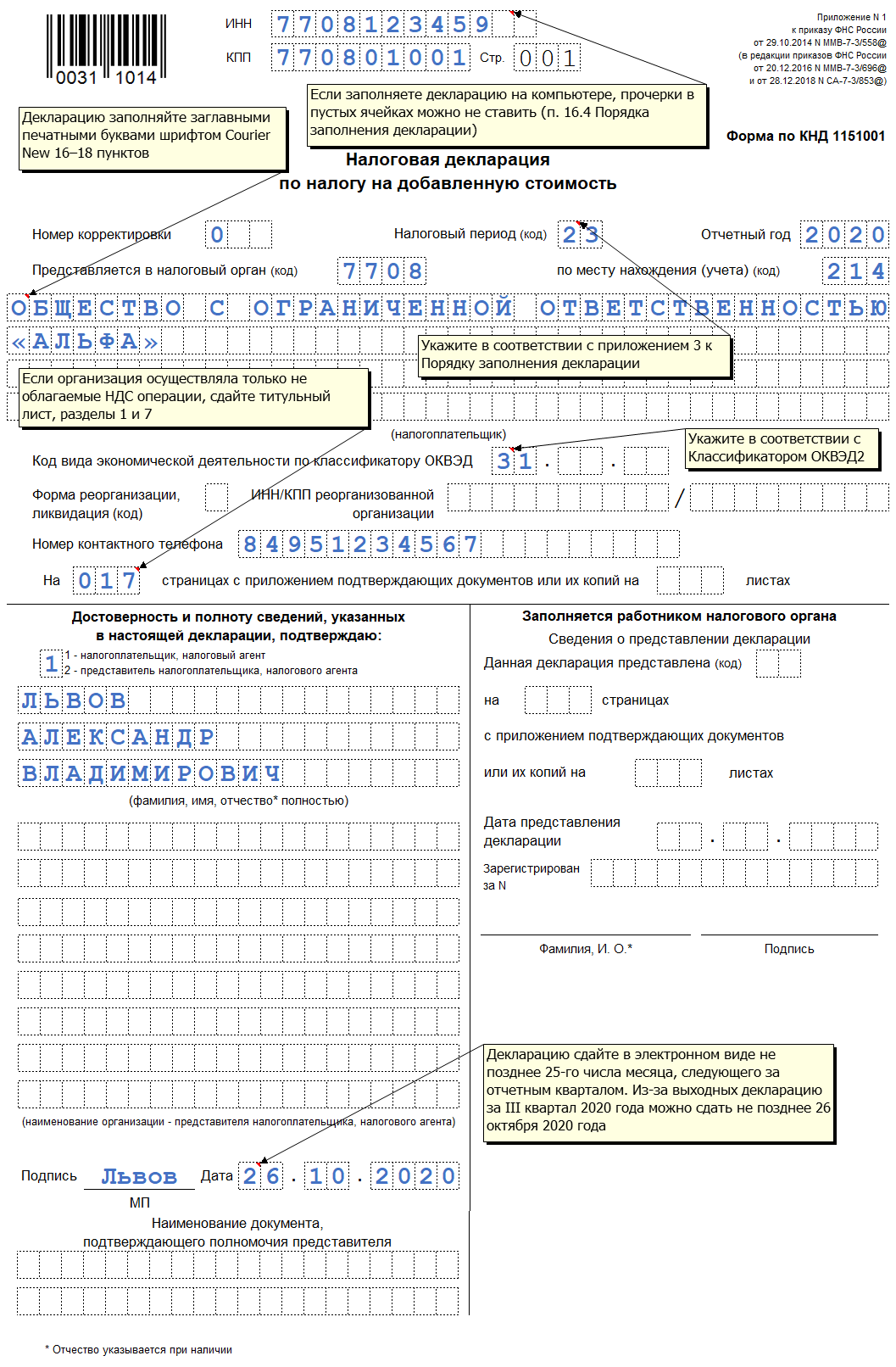

Вверху указывается ИНН/КПП организации.

«Номер корректировки» : если декларация подается в первый раз — ставится «0», если документ корректировался, то ставится соответственно цифры «1», «2» и т. д., в зависимости от того, который раз подается декларация.

«Налоговый период»: пишется код периода (21 — I квартал, 22 — II квартал, 23 — III квартал, 24 — IV квартал).

Далее указываем код налоговой инспекции. В строке «по месту нахождения» ставим код 400, который означает, что декларация сдается в налоговую по месту постановки на учет налогоплательщика.

Далее пишется наименование организации и код деятельности по ОКВЭД.

Слева внизу заполняется раздел «Достоверность…», если декларацию подает руководитель — ставится «1», если другое лицо, то «2», и указываем ФИО налогоплательщика.

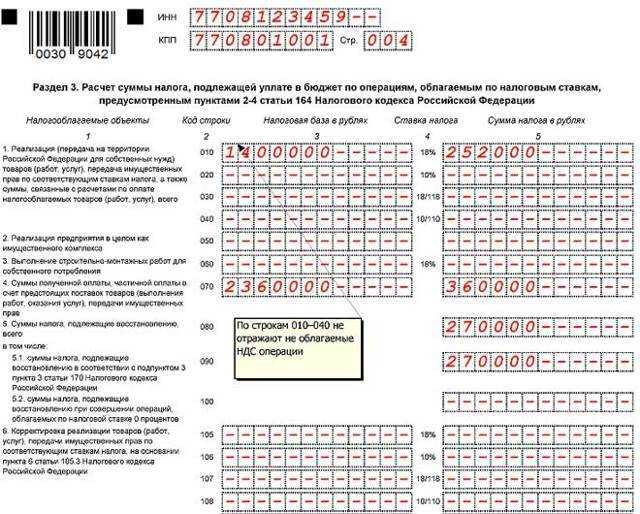

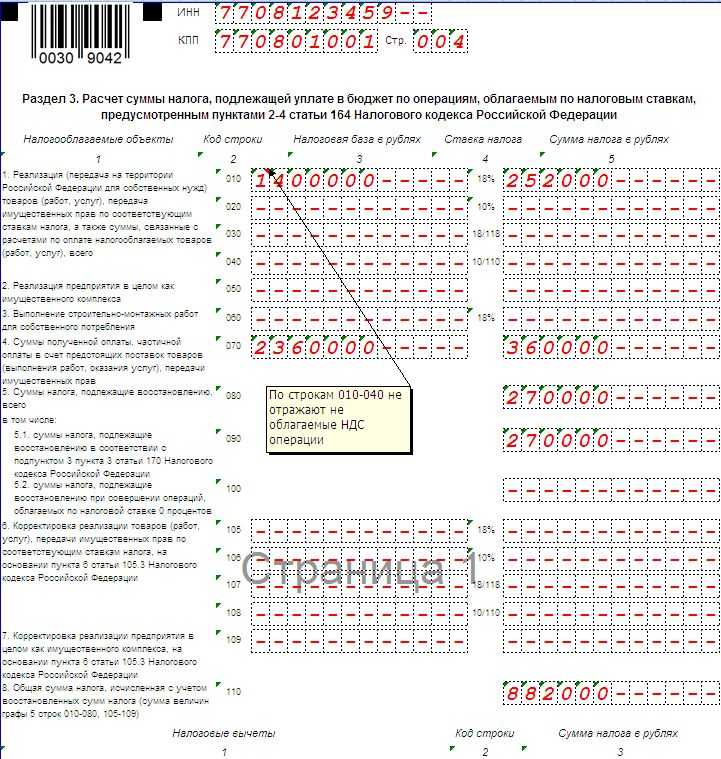

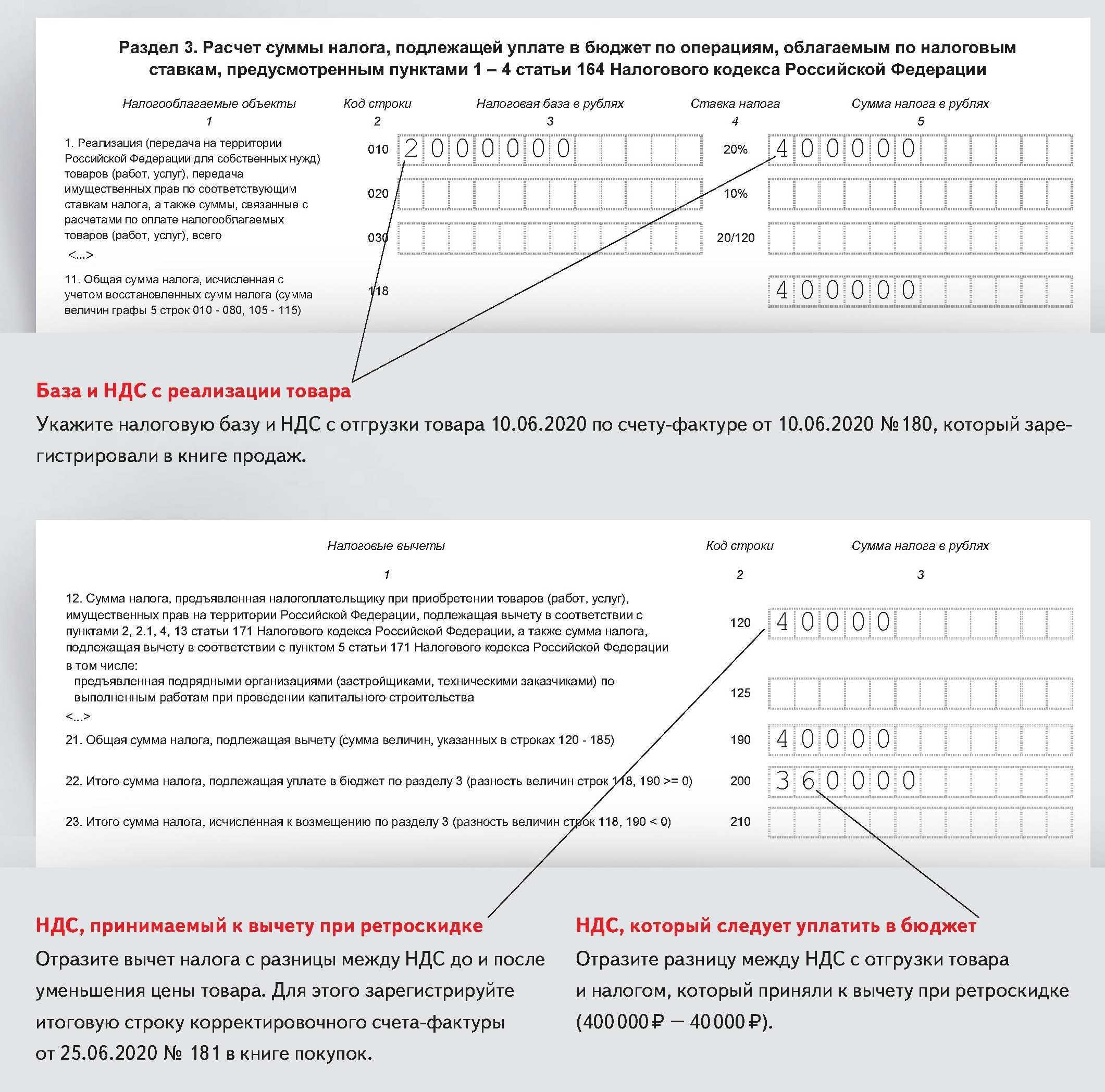

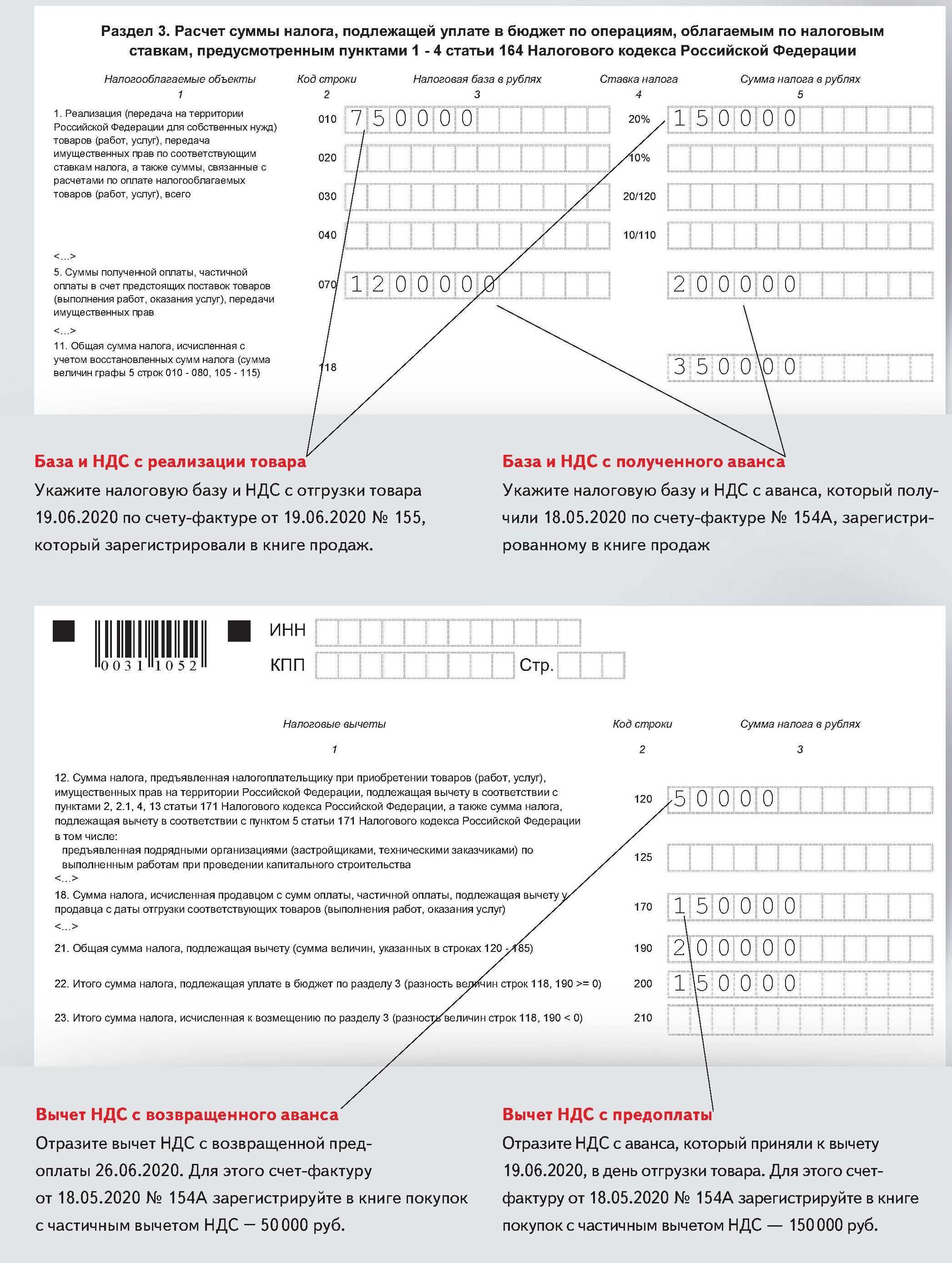

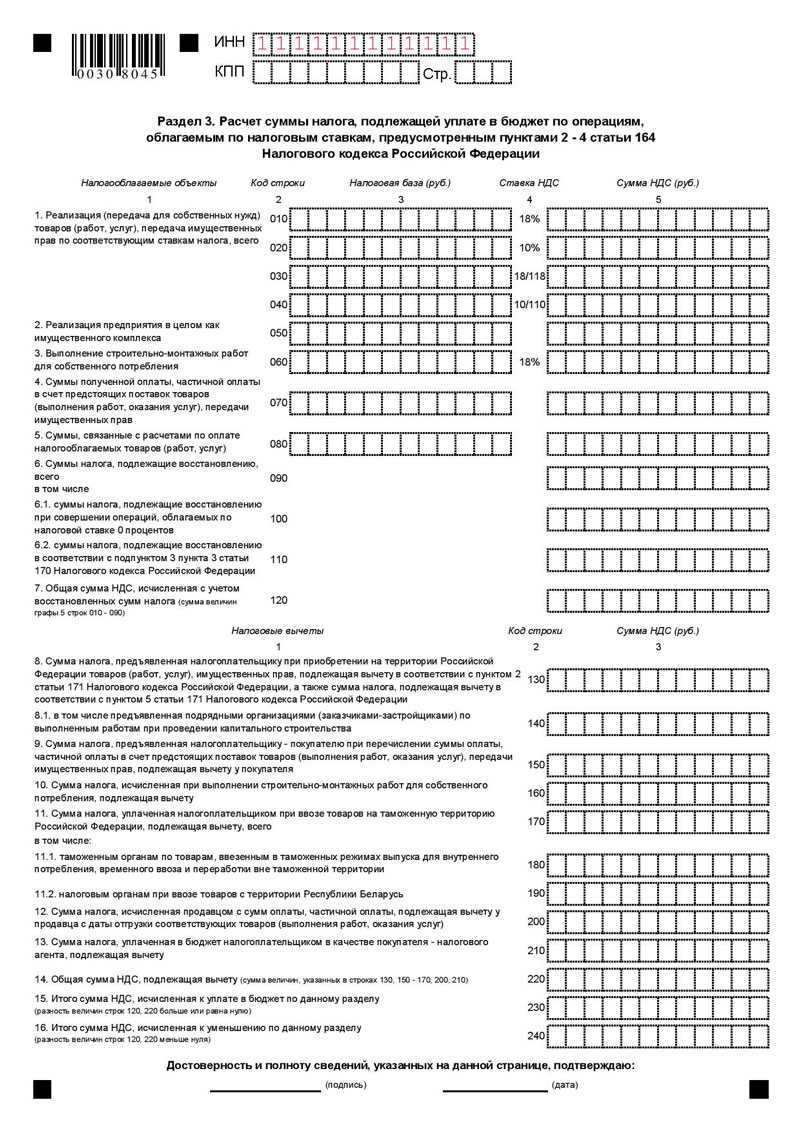

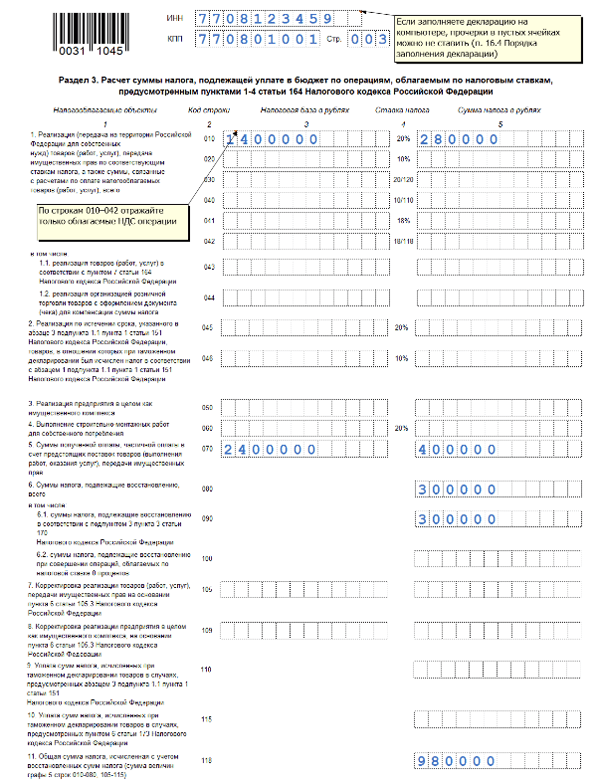

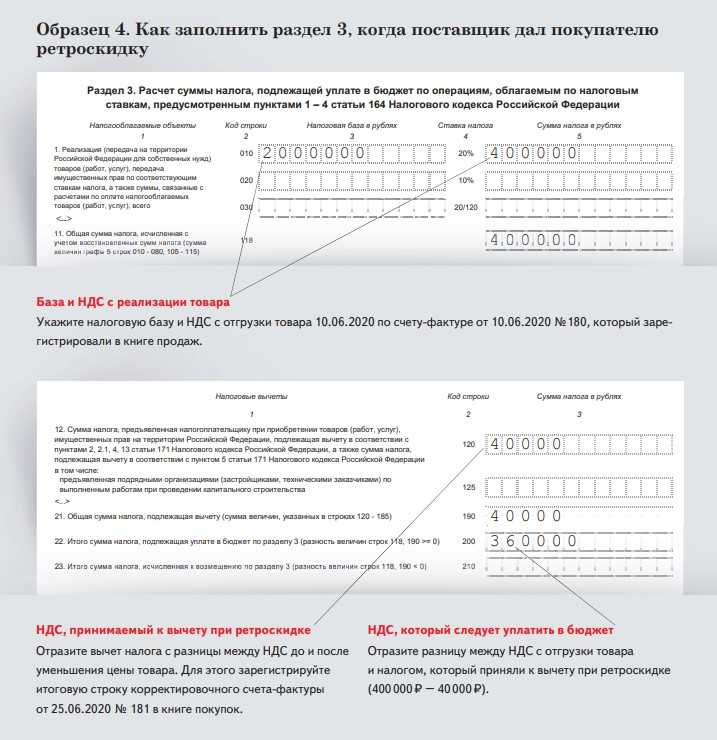

Раздел 3.

Следующим шагом в оформлении декларации будет заполнение Раздела 3, в котором производится расчет НДС для уплаты в бюджет.

В первой части этого раздела отражаются все операции, с которых удерживается налог для уплаты в бюджет. Во второй части указываются вычеты по НДС.

Данные за IV квартал ООО «Кондитер»:

- реализация товара со ставкой НДС 18%: налоговая база 2 000 000, НДС = 360 000. (строка 010);

- реализация товара со ставкой НДС 10%: налоговая база 3 000 000, НДС = 300 000. (строка 020);

- получен аванс от покупателя в счет предстоящей реализации со ставкой НДС 10%: аванс 1 000 000, НДС 90 909 (стр. 070);

- восстановлен НДС, принятый к вычету в предыдущем квартале: 10 000 (стр. 090);

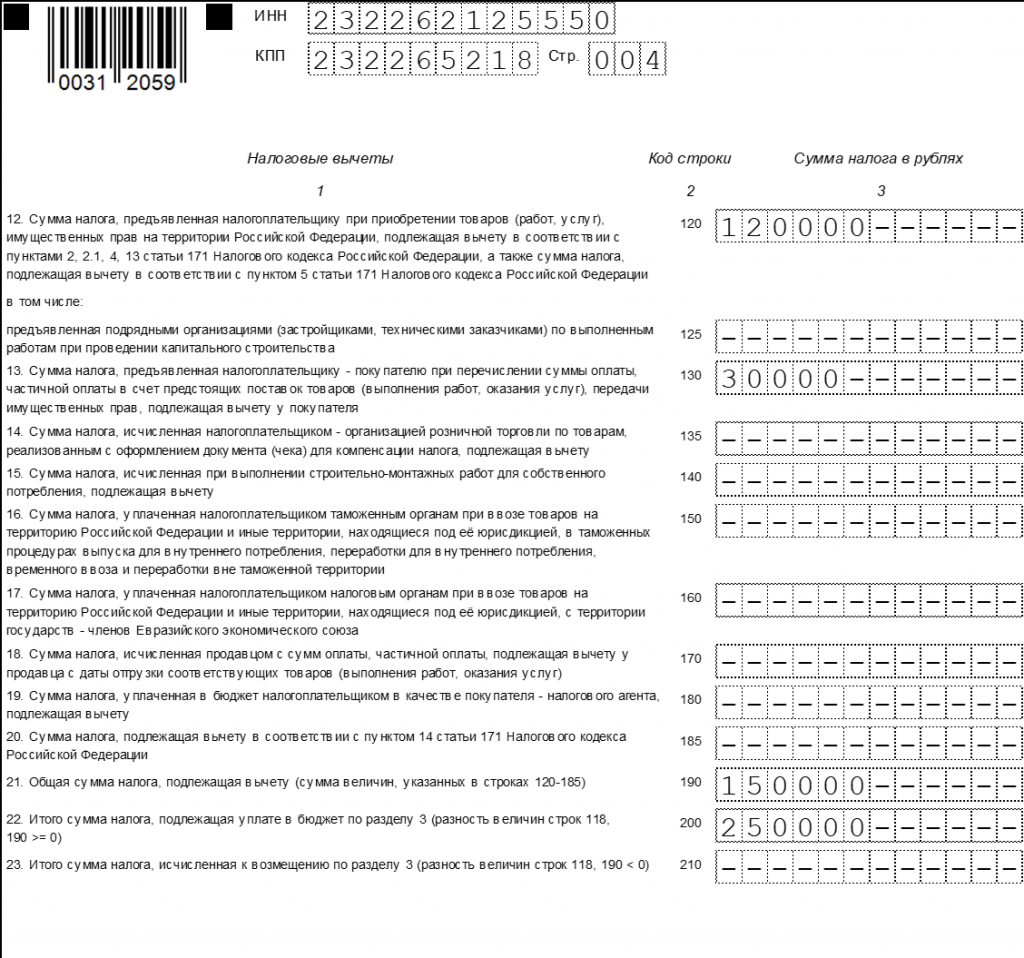

- НДС к вычету (предъявленный поставщиками): 450 000 (130);

- НДС с перечисленного поставщику аванса, подлежащий вычету в IV квартале: 120000.

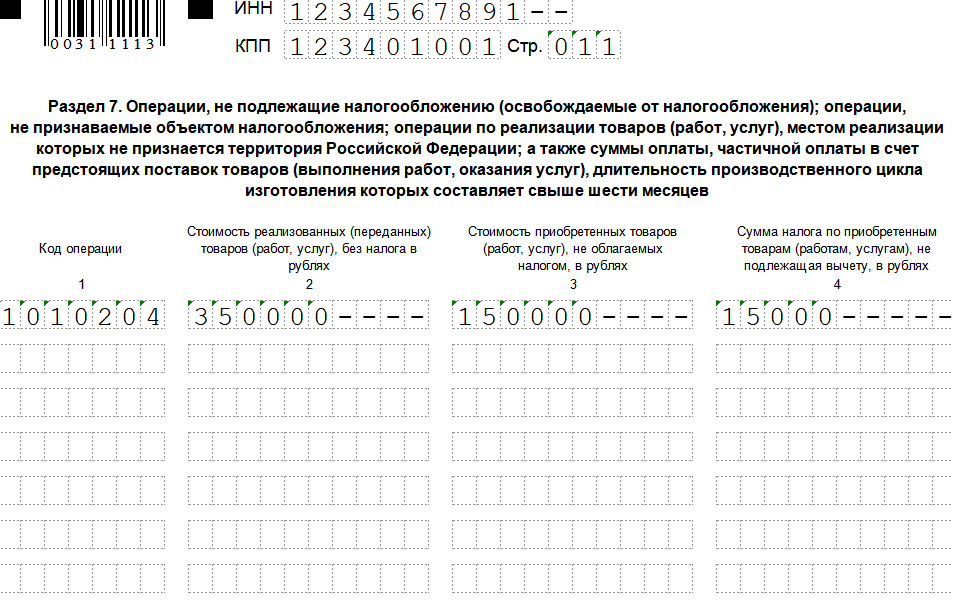

Приложение 1 к разделу 3 заполняется только при условии, что были какие-либо операции в отношении недвижимости, оформляется данное приложение один раз по итогам года и сдается вместе с декларацией за IV квартал. ООО «Кондитер» таких операций не производил.

Приложение 2 к разделу 3 заполняется иностранными организациями, ведущими свою деятельность на территории РФ.

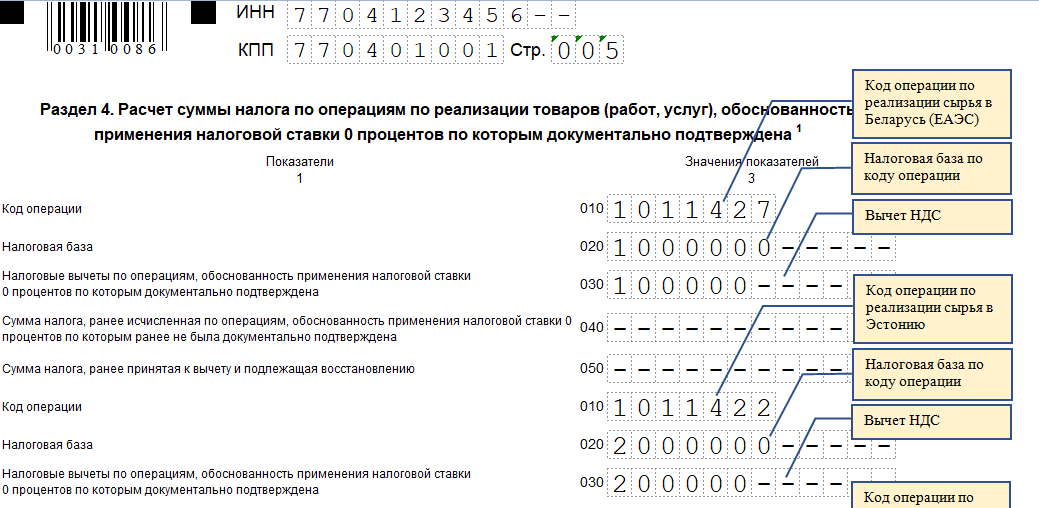

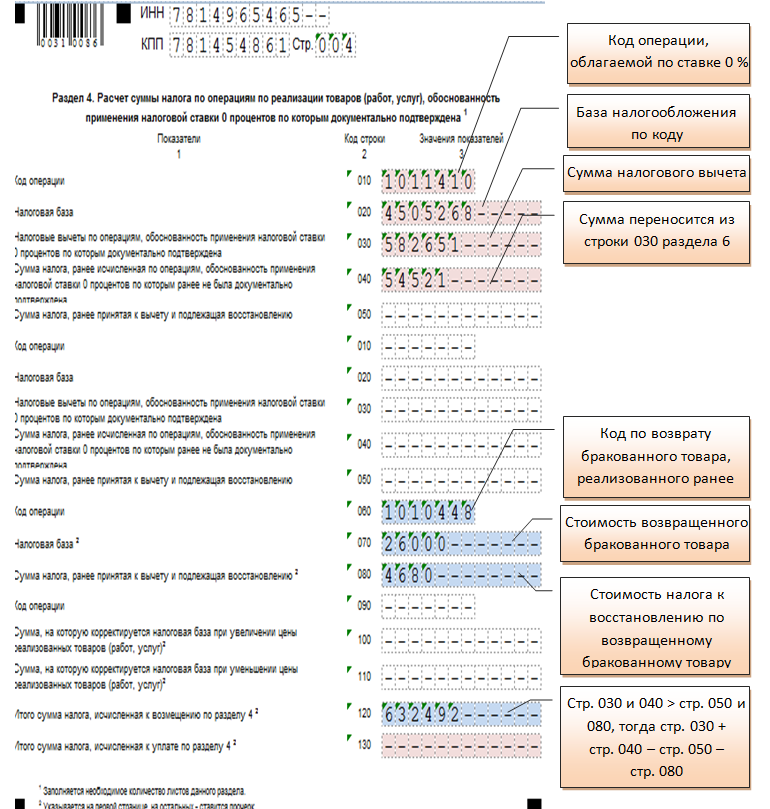

Разделы 4-6 заполняются для предприятий, совершающих операции, облагаемые ставкой 0%.

Предположим, что ООО «Кондитер» произвел экспорт товара в Белоруссию на сумму 2 000 000 руб. и заполним Раздел 4:

Экспорт товара, согласно НК РФ, облагается ставкой 0%, но при этом организация вправе направить к вычету НДС, предъявленный поставщиком по товару, направленному на экспорт.

Товар, направленный на экспорт, был закуплен на территории РФ. НДС, предъявленный поставщиком по этому товару, составил 120 000 руб., этот налог организация вправе направить к вычету.

Для экспорта в Республику Белорусь заполняем строку с кодом 1010404: в графе 2 пишем сумму реализации, в графе 3 соответствующую сумму НДС к вычету. В строке 010 пишем итоговую сумму НДС к вычету.

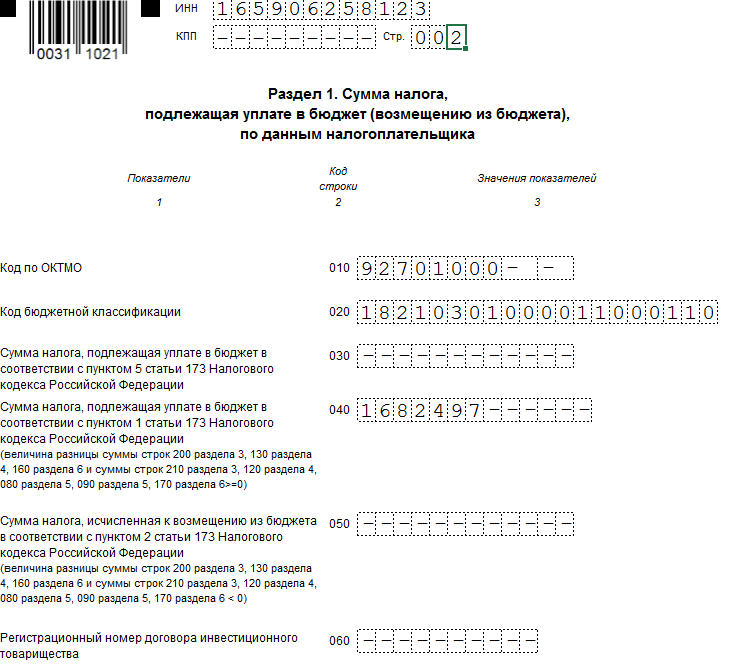

Раздел 1.

Данную страницу будем заполнять на основании заполненных предыдущих.

Здесь отражается сумма налога, подлежащего уплате в бюджет, по данным налогоплательщика.

В строке 010 пишется код ОКАТО согласно территориального классификатора.

Стр. 020 — код 18210301000010000110, этот код соответствует уплате НДС на товары, работы, услуги, реализуемые на территории РФ.

Стр. 030 — заполняется в том случае, если налогоплательщик освобожден от уплаты налога, но был вынужден выставить своим покупателям счет-фактуры с НДС.

В стр. 040 пишем сумму налога, подлежащего уплате в бюджет (в нашем случае это стр. 230 из разд. 3 минус стр. 010 из разд. 4).

Если по результатам квартала, НДС к вычету превысила НДС к уплате в бюджет, то есть на счете 68.НДС возникло дебетовое сальдо, то вместо строки 040 следует заполнить строку 050 «НДС к возмещению».

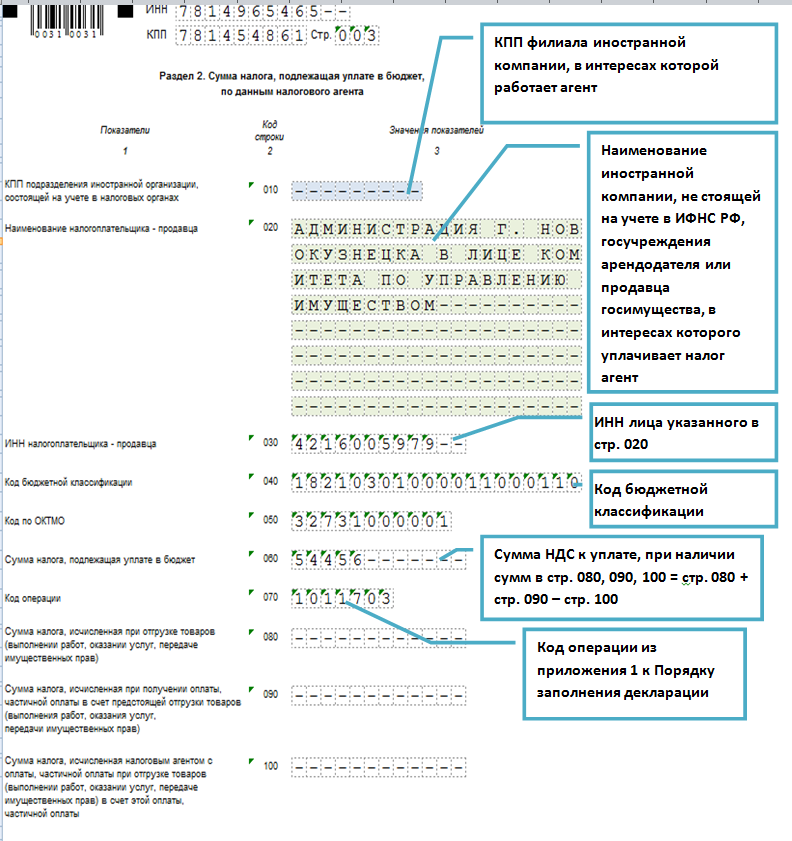

Раздел 2 содержит суммы НДС, подлежащего уплате, по данным налогового агента.Лист заполняется при условии, что организация пользовалась услугами иностранных лиц, для каждой иностранной компании раздел 2 оформляется отдельно.

В нашем случае ООО «Кондитер» услугами иностранных компаний не пользовался, и этот раздел заполнять не будем.

На заполненных листах вверху проставляем ИНН/КПП организации и номер страницы. Внизу на каждой странице ставится подпись налогоплательщика.

Во всех пустых клетках ставим прочерки и сдаем заполненную декларацию по НДС в налоговую инспекцию.

Декларацию НДС за 2013 года смотрите здесь. Там же вы узнаете об изменениях, которые коснутся отчетности по НДС в 2014 году.

Скачать образец декларации по НДС за 2 квартал 2014 года – ссылка.

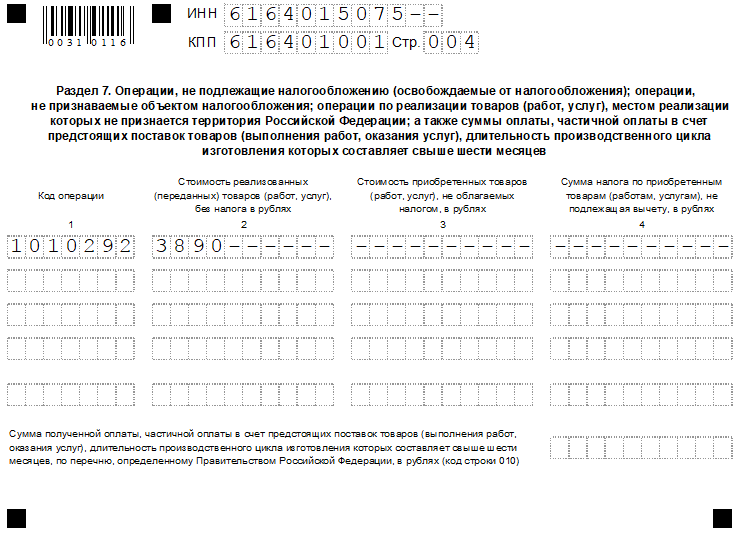

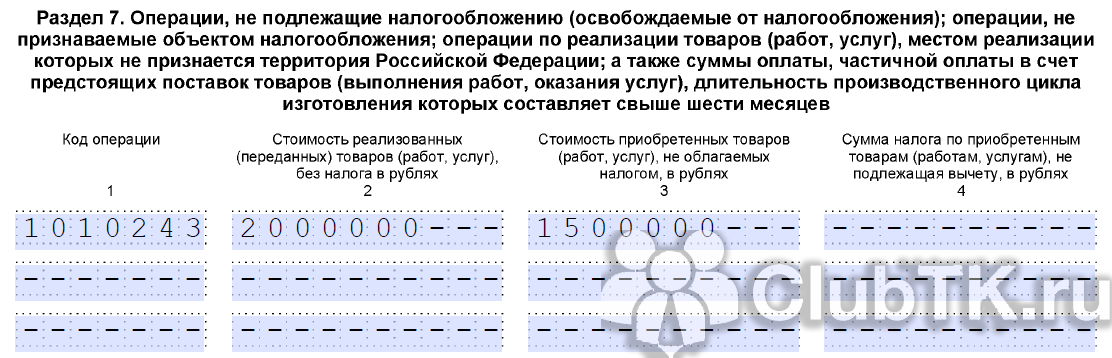

Заполнение раздела 7 декларации по НДС

Государство заботится о компаниях, занимающихся разного вида деятельностью. Так, присутствующие в налоговом кодексе пункты позволяют малым и большим предприятиям проводить продажи продукции без обложения налогами или по сниженной ставке. К таким пунктам относится раздел 7 декларации по НДС, он позволяет компаниям получить существенную поддержку от государства в виде необложения налогами.

Одним из самых крупных налогов является НДС. Существует ряд льготных процессов, позволяющих осуществлять операции по сниженному налогообложению. Но не всегда проводимые льготы предусматривают отсутствие отчетности. Все предприниматели обязаны своевременно подавать декларацию в соответствующие органы, даже если проводят операции, освобожденные от НДС. Для таких видов операций в декларации присутствует 7 раздел декларации.

Кто должен заполнять раздел №7

Заполнение раздела 7 декларации по НДС обязаны выполнять все налоговые агенты и налогоплательщики в следующих случаях:

- Проводятся операции, освобожденные от НДС.

- Проводимые операции не относятся к объектам, подходящим под налогообложение.

- Процессы, связанные с реализацией услуг и работы, место реализации которых не имеет силы на территории страны.

- Оплата стоимости поставок товара – работы, предоставления ряда услуг, срок производства которого превышает 6 месяцев с момента получения суммы оплаты.

Как заполнить раздел 7 декларации по НДС, знает любой хороший бухгалтер. Но приступать к его заполнению нужно лишь в том случае, если в течение прошедшего квартала была проведена хотя бы одна операция из перечисленных выше. Если кроме них в последние месяцы других процессов не было, то помимо седьмого раздела необходимо будет заполнить титульный лист и 1 раздел.

Список кодов операций к разделу 7 декларации НДС

Все показатели в разделе заполняются слева направо. Если во время заполнения остаются пустые графы, в них следует поставить прочерк. В качестве подтверждения правильности заполнения раздела предприниматель ставит в указанном месте подпись и дату.

Нужны ли счета–фактуры?

Практически всем налогоплательщикам, проводящим операции, не облагающиеся НДС, известно, что им не надо заниматься выставлением счетов–фактур. Так для чего в таком случае существует раздел 7 НДС? Он заполняется счетами–фактурами, полученными вследствие проведенных операций, с которых не взимается налог. В декларацию по НДС обязательно должна заноситься информация из книги продаж и бухгалтерского регистра.

Поэтому если проводимая финансовая безналоговая операция будет отражена на отдельном бухгалтерском субсчете в продажах, не подходящих под налогообложение, то требуемая сумма для занесения ее в графу 2 раздела 7 берется из кредита субсчета.

Законодательство не запрещает предпринимателям заполнять счета-фактуры. Но стоит знать, что все счета–фактуры должны пройти процедуру фиксирования в книге продаж. Подобные действия не рассматриваются как нарушение.

Смотрите интересное видео про нюансы заполнения данного раздела:

https://youtube.com/watch?v=Hv_wTljgfY4

Нюансы в заполнении раздела

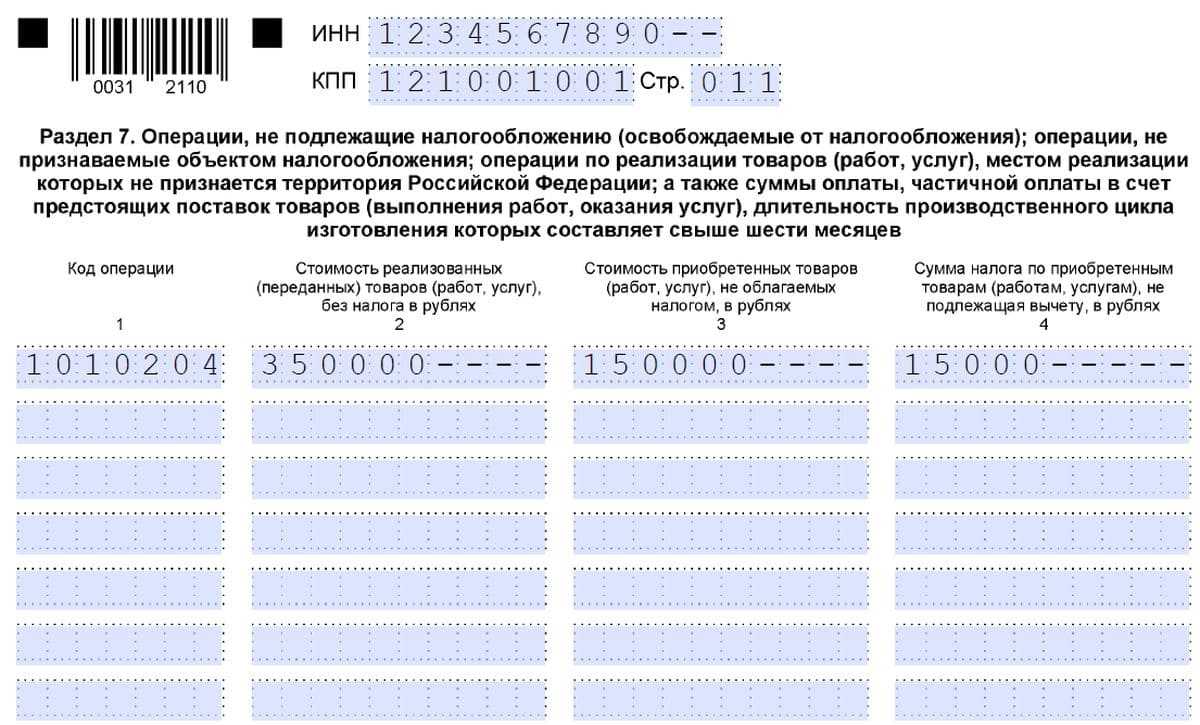

Для всех кодов в разделе выделены определенные строки. Многие налогоплательщики совершают ошибку при заполнении бланка, используя в нескольких строках одинаковый код, отображающий вид проводимых операций. В действительности код операции в декларации по НДС в разделе 7 к графам 1–4, указывать следует лишь в одной строке — напротив всей суммы, которая относится к операциям с одинаковым кодом. Стоит знать, что этот код использовать можно лишь по реализации, но не приобретению.

Если компания осуществляет продажу необлагаемого налогом товара или же приобретенного у контрагента, имеющего освобождение от налога, стоимость товара обязательно следует занести в графу 3.

Чего не следует вносить в налоговую декларацию

Не надо вписывать приблизительную цену принятого безвозмездно имущества и суммы выданных займов.

Хотя стоит заметить, что хоть сумма займа не является подвергающейся под налогообложение операцией, начисляемые по ней проценты считаются своеобразной оплатой за предоставленные компанией услуги. Поэтому этот вид операции обязательно фиксируется в документе.

В 7 разделе происходит только отображение начисленных процентов. Их начисление должно осуществляться каждый месяц на сумму займа, который остается в последний календарный день уходящего месяца.

Заполнение 7 раздела декларации по НДС происходит в том случае, если в течение квартала была проведена хоть одна безналоговая операция, в ином случае его можно оставить пустым.

Налоговые последствия при незаполнении 7 раздела

Неверное отражение необлагаемых операций в 7 разделе Декларации не несет никакой ответственности для налогоплательщиков, так как эти сведения не влияют на сумму налога. Но отсутствие раздельного учета ведет к запрету на вычет входного НДС или на его включение в расходы при расчете налога на прибыль.

Вычет налога или его включение в расходы по налогу на прибыль без ведения раздельного учета приведет к занижению базы по налогам. Это грубое нарушение правил учета объектов налогообложения. Штраф: 20% заниженного налога, не меньше 40 тыс. руб.

Исключение сделано для налогоплательщиков, у которых расходы по необлагаемым операциям меньше 5% совокупных расходов. Они могут вычесть весь входной НДС.

Также с 2016 года предусмотрена ответственность налоговых агентов за недостоверные сведения в отчетах. За каждый документ с неверными сведениями штраф составляет 500 руб.

Налоговая декларация по налогу на добавленную стоимость — НДС

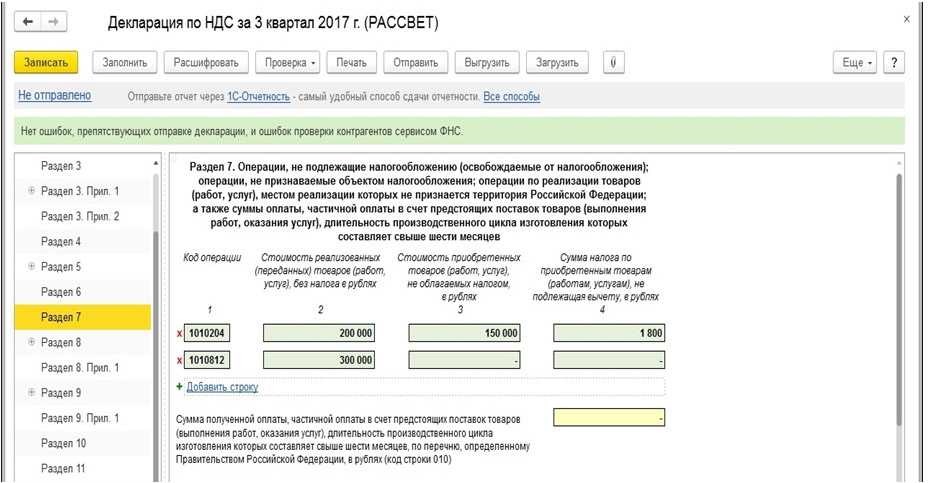

При отражении в графе 1 по строке 010 операций, не подлежащих налогообложению (освобождаемых от налогообложения), под соответствующими кодами операций налогоплательщиком заполняются показатели в графах 2, 3 и 4 по строке 010.

При отражении в графе 1 по строке 010 операций, не признаваемых объектом налогообложения, а также операций по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, под соответствующими кодами операций налогоплательщиком заполняются показатели в графе 2 по строке 010. При этом показатели в графах 3 и 4 по строке 010 не заполняются (в указанных графах ставится прочерк).

44.3. В графе 2 по строке 010 по каждому коду операции, не подлежащей налогообложению, и операции, не признаваемой объектом налогообложения, а также операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации, отражаются:

— стоимость товаров (работ, услуг), которые не признаются объектом налогообложения в соответствии с пунктом 2 статьи 146 Кодекса;

— стоимость товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации в соответствии со статьями 147, 148 Кодекса;

— стоимость реализованных (переданных) товаров (работ, услуг), не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Кодекса с учетом пункта 2 статьи 156 Кодекса.

44.4. В графе 3 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражается стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, а именно:

— стоимость приобретенных товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом в соответствии со статьей 149 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у налогоплательщиков, применяющих освобождение от исполнения обязанностей налогоплательщика по уплате налога в соответствии со статьей 145 Кодекса;

— стоимость товаров (работ, услуг), приобретенных у лиц, не являющихся налогоплательщиками налога.

44.5. В графе 4 по строке 010 по каждому коду операции, не подлежащей налогообложению налогом, отражаются суммы налога, предъявленные при приобретении товаров (работ, услуг) либо уплаченные при ввозе товаров на таможенную территорию Российской Федерации, которые не подлежат вычету в соответствии с пунктами 2 и 5 статьи 170 Кодекса.

44.6. По строке 020 отражается сумма полученной оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев, по перечню, определенному Правительством Российской Федерации.

44.7. В соответствии с пунктом 13 статьи 167 Кодекса при получении оплаты, частичной оплаты налогоплательщиком — изготовителем товаров (работ, услуг) в налоговые органы одновременно с декларацией представляются контракт с покупателем (копия контракта, заверенная подписью руководителя и главного бухгалтера), а также документ, подтверждающий длительность производственного цикла товаров (работ, услуг) с указанием их наименования, срока изготовления, наименования организации-изготовителя, выданный указанному налогоплательщику-изготовителю федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере промышленного, оборонно-промышленного и топливно-энергетического комплексов, подписанный уполномоченным лицом и заверенный печатью этого органа.

Минфин уточнил порядок заполнения граф 3 и 4 раздела 7 декларации по ндс

Появится новый налог для самозанятых да а как же Агафья в тайге — её тоже прочипируют??? и сколько еще по тайге и по России таких Агаф… Каждому россиянину присвоят уникальный номер И все с радостными лозунгами побегут платить этот налог. Сначала надо придумать, как выявлять тех… Появится новый налог для самозанятых товары (сосиски, пельмени, туалетную бумагу, носки, трусы) — отчипируют, пользователей товаров (г…

Инфо

Каждому россиянину присвоят уникальный номер Ощущение, что толпа «работничков» слоняется с утра до вечера по коридорам этого минтруда (как, вп… Как нумеровать трудовые договоры Тем кто работает в клининговой компании не то чтоб повысили,а даже понизили!!!Где справедливость?… Зарплаты россиян растут. В мае бедных станет еще меньше MissCherie, Вы писали:На ИНН много из бюджета уже не выделяют..

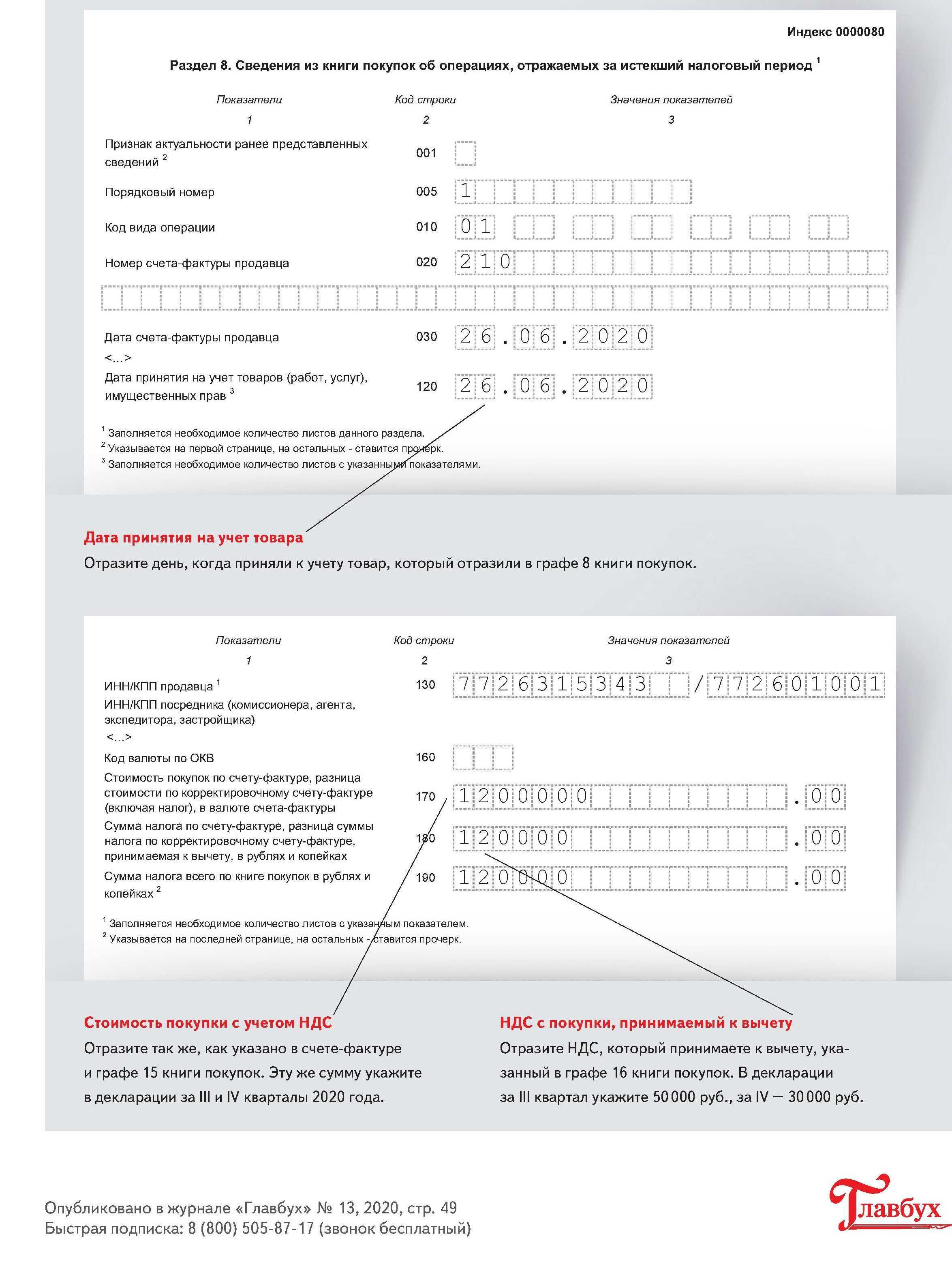

Формирование книги покупок в 1С 8.3 пошаговая инструкция

Книга покупок в 1С 8.3 формируется по записям в регистре накопления НДС покупки. Если нужно чтобы какая-то запись отразилась в книге покупок, нужно занести ее именно в этот регистр.

Рассмотрим подробнее, какие документы делают в него записи.

Запись в книгу покупок в 1С 8.3

В 1С есть два основных способа внести запись в книгу покупок:

- при регистрации первичного документа (, ГТД по импорту и т.д.);

- через документ Формирование записей книги покупок.

Регистрация первичного документа

Отражение НДС в книге покупок с помощью первичного документа (счет-фактуры) подходит для всех поступлений ТМЦ, работ, услуг, кроме поступления ОС и НМА, а также для отражения НДС с выданных авансов, возвратов и т.д. Для ОС и НМА обязательно должен быть введен документ Формирование записей книги покупок.

Для отражения НДС в книге покупок при регистрации счета-фактуры (документа ГТД по импорту) установите флажок Отразить вычет НДС в книге покупок датой получения (для документа ГТД по импорту флажок Отразить вычет НДС в книге покупок).

Движения по регистру НДС Покупки:

Документ Формирование записей книги покупок

Документ Формирование записей книги покупок универсален. НДС, вычет по которому не был осуществлен при регистрации счета-фактуры, отражается в данном документе.

Создать его можно в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для отражения НДС в книге покупок заполните необходимые вкладки по кнопке Заполнить или же весь документ по кнопке Заполнить документ.

Движения по регистру НДС Покупки:

Ручное заполнение

Но бывают случаи, когда нужно вручную внести запись в книгу покупок (например, отсутствует первичные документы). Для таких ситуаций в 1С предназначен документ Отражение НДС к вычету в разделе Операции — НДС — Отражение НДС к вычету.

Если в документе установлен флажок Использовать как запись книги покупок, то для отражения НДС в книге покупок документ Формирование записей книги покупок не создается.

Как сформировать книгу покупок в 1С 8.3

Где найти книгу покупок в 1С 8.3? Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок.

Дополнительные настройки отчета Книга покупок можно осуществить по кнопке Показать настройки.

Здесь можно выставить отбор по контрагенту для проверки записей в поле Контрагент для отбора, а также настроить вывод данных на печать.

Распечатать книгу покупок из 1С можно по кнопке Печать. PDF

Запись в дополнительный лист книги покупок в 1С 8.3

Создайте в 1С документ Формирование записей книги покупокв разделе Операции — Закрытие периода — Регламентные операции НДС.

Чтобы запись попала в доп. лист книги покупок, установите:

- от — 26.07.2018: дата исправления ошибки;

- флажок Запись доп. листа;

- Корректируемый период — 31.03.2018: период, в котором совершена ошибка.

Формирование дополнительных листов книги покупок в 1С 8.3

Дополнительный лист книги покупок в 1С 8.3 печатается также из отчета Книга покупок в разделе Отчеты – НДС – Книга покупок.

Чтобы сформировать дополнительные листы книги покупок в 1С, необходимо по кнопке Показать настройки установить флажок Формировать дополнительные листы.

- за текущий период — если задан Период, в который вносились изменения, например, 1 квартал;

- за корректируемый период — если задан Период, в котором вносились изменения, например, 3 квартал.

Если установлен флажок Выводить только доп. листы, то будут сформированы исключительно дополнительные листы. Если флажок не установлен, то дополнительные листы будут отражаться после основных записей книги покупок.

Распечатать доп. листы книги покупок из 1С можно по кнопке Печать. PDF

Формирование налоговой отчетности

Формирование и

направление

отчетов по налогам

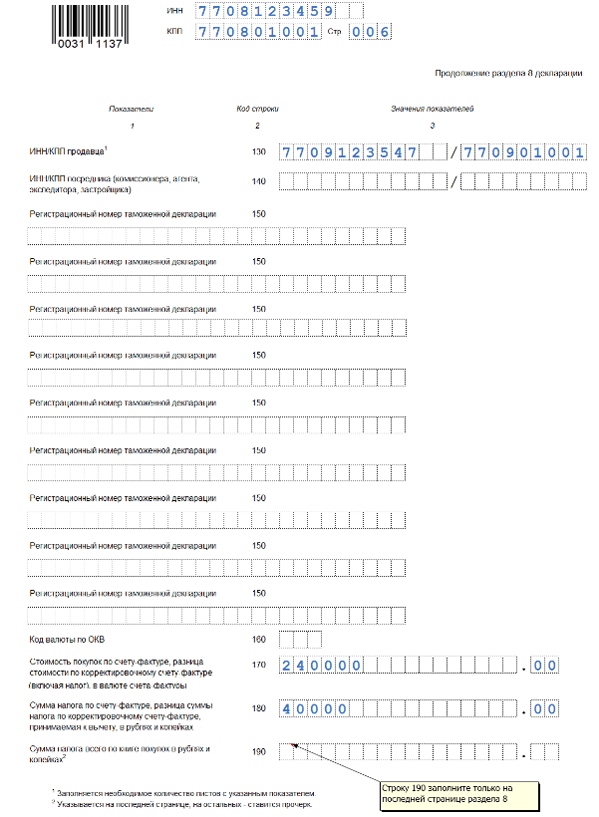

предполагает составление документов

для налоговой службы на основании

первичной документации. Компании и ИП

должны предоставлять в ФНС соответствующую

документацию, состав которой может быть

различен в зависимости от типа

налогового обложения.

Составление отчетности

является основной и неотъемлемой

обязанностью. Она позволяет контролирующим

органам получить данные о корректности

уплаты сборов. Формирование документов

обычно производится с применением

специального ПО.

Есть некоторые нюансы

заполнения и добавления

операций в разделе

7 декларации. Существует ряд

возможностей, который позволяет

осуществлять операции и платить меньше

налогов. Не всегда наличие льгот

предполагает отсутствие необходимости

в заполнении декларации. Поэтому коды

операций в документе нужно прописывать

даже в случае освобождения от сборов.

Заполнение 7 раздела

обязательно для налоговых агентов и

плательщиков при проведении операций,

которые освобождены от сборов, если

процессы не относятся к объектам, которые

подходят под налоговое обложение.

Все типы действий

имеют свои коды. Если во время заполнения

остались незаполненные поля, ставится

прочерк. В документ должна быть занесена

информация из книги продаж и бухгалтерского

регистра. Для кодов выделены специальные

строки. Если организация продавала

необлагаемый товар, стоимость его

вносится в 3 графу.

В декларацию по сборам не вписывают приблизительные значения принятого безвозмездно имущества и сумму выданных займов, но вид процедуры должен быть зафиксирован в документе в обязательном порядке. Заполняется раздел 7 в случае, если в течение ¼ года была осуществлена как минимум одна безналоговая операция.

Коды видов операций по НДС

Коды видов операций по НДС, утвержденные Приказом ФНС от 14.03.2016 N ММВ-7-3/136@.

Применяются с 01.07.2016.

| Наименование вида операции | Код вида операции | Комментарии |

| Отгрузка или приобретение товаров, работ, услуг, прав, в т.ч. операции, облагаемые по ставке 0 %, отгрузка или приобретение по договору комиссии (агентскому), возврат товаров покупателем и получение их продавцом, составление или получение единого корректировочного СФ (за исключением операций по кодам 06, 10, 13, 14, 15, 16, 27) | 01 | |

| Авансы, полученные или переданные, авансы, полученные или переданные по договору комиссии (агентскому), за исключением операций по кодам 06, 28 | 02 | |

| Операции, совершаемые налоговыми агентами по ст. 161 НК РФ, в том числе и налоговыми агентами-посредниками, за исключением операций (п. 4 и п. 5 ст. 161 НК РФ) | 06 | |

| Отгрузка или получение товаров, работ, услуг, прав на безвозмездной основе | 10 | |

| Проведение подрядными организациями капитального строительства, модернизации (реконструкции) объектов недвижимости; приобретение и передача таких работ инвесторами; передача или приобретение указанными лицами объектов капитального строительства, оборудования, материалов в рамках исполнения договоров по капитальному строительству | 13 | |

| Передача имущественных прав, перечисленных в пп. 1-4 ст. 155 НК РФ | 14 | |

| Составление или получение счета-фактуры комиссионером или агентом, при реализации или приобретении одновременно собственных и комиссионных товаров | 15 | |

| Получение продавцом товаров, возвращенных покупателем — НЕплательщиком НДС, а так же отказ от товаров компаниями или предпринимателям, которые не платят НДС (абз. 2 п. 5 ст. 171 НК РФ), кроме операций, перечисленных по коду 17. | 16 | |

| Получение продавцом товаров, возвращенных покупателем — физическим лицом, а также отказ от товаров (работ, услуг) (абз. 2 п. 5 ст. 171 НК РФ) | 17 | |

| Составление или получение корректировочного счета-фактуры в связи с изменением стоимости отгруженных товаров (работ, услуг), прав в сторону уменьшения | 18 | |

| Ввоз товаров на территорию РФ из ЕврАзЭС | 19 | |

| Ввоз товаров на территорию РФ в таможенных процедурах | 20 | |

| Операции по восстановлению сумм налога, указанные в п. 8 ст. 145, п. 3 ст. 170, (за исключением пп. 1 и пп. 4 п. 3 ст. 170, перенесенных на код «01»), а так же при операциях, облагаемых 0%) | 21 | |

| Операции по возврату авансов, полученных от покупателей, и зачету авансов в счет отгрузки товаров (работ, услуг) | 22 | |

| Приобретение услуг, оформленных БСО при командировках и представительских расходах | 23 | |

| Регистрация счетов-фактур в книге покупок, в случае подтверждения ставки 0% после 180 кал.дней, если ранее по СФ был исчислен НДС и включен в книгу продаж при не подтверждении ставки 0% (абз. 2 п. 9 ст. 165 НК РФ, п. 10 ст. 171 НК РФ) | 24 | |

| Регистрация счетов-фактур в книге покупок в отношении сумм налога, ранее восстановленных при совершении операций, облагаемых по ставке 0%; при получении изготовителем оплаты или аванса по предстоящим поставкам товаров с длительным циклом производства (п. 7 ст. 172 НК РФ) | 25 | |

| Составление документов, содержащих суммарные (сводные) данные по операциям в течение месяца (квартала) при реализации ТРУ, прав лицам, не являющихся плательщиками НДС, при получении от них авансов в счет будущих поставок, при изменении стоимости отгруженных товаров (п. 6, 10 ст. 172 НК РФ) | 26 | |

| Составление и получение сводного счета-фактуры по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 27 | |

| Составление и получение сводного счета-фактуры при получении авансов по посредническим сделкам, операциям транспортной экспедиции и при выполнении функции застройщиков (п. 3.1 ст. 169 НК РФ) | 28 | |

| Корректировка реализации товаров (работ, услуг), передачи имущественных прав, предприятия в целом как имущественного комплекса на основании п. 6 ст. 105.3 НК РФ | 29 | |

| Отгрузка товаров, в отношении которых при таможенном декларировании был исчислен НДС в соответствии с | 30 | |

| Операция по уплате сумм НДС, исчисленных при таможенном декларировании товаров в случаях, предусмотренных | 31 | |

| Принятие к вычету таможенного НДС после 180 дней с импорта при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области (п. 14 ст. 171 НК РФ) | 32 |

Код ошибки 0000000002 в декларации по НДС, ошибка 4 (19) и другие загадочные цифры

Ошибка 0000000002 возникает, когда налоговый орган не может принять декларацию к обработке. Обычно это связано с неверным форматом или именем файла. В этом случае нужно повторно создать и отправить отчет, если ошибка повторится — обратиться в техническую поддержку своего оператора.

См. также «Даем ответ на требование налоговой о представлении пояснений по НДС».

В случае выявления несоответствия данных при обработке декларации налоговики направляют плательщику требование о предоставлении пояснений. К требованию прилагается расшифровка ошибочных операций с кодами. Вариантов кодировки в данном случае может быть четыре:

- Код 1 — несоответствие с декларацией контрагента. Такое возможно, если контрагент не предоставил декларации за тот же период либо в его декларации нет соответствующей записи.

- Код 2 — не совпадает информация из книги продаж и книги покупок (разделы 8 и 9 декларации). Такая ситуация может возникнуть, например, при принятии к вычету НДС по выставленным ранее счетам-фактурам на аванс.

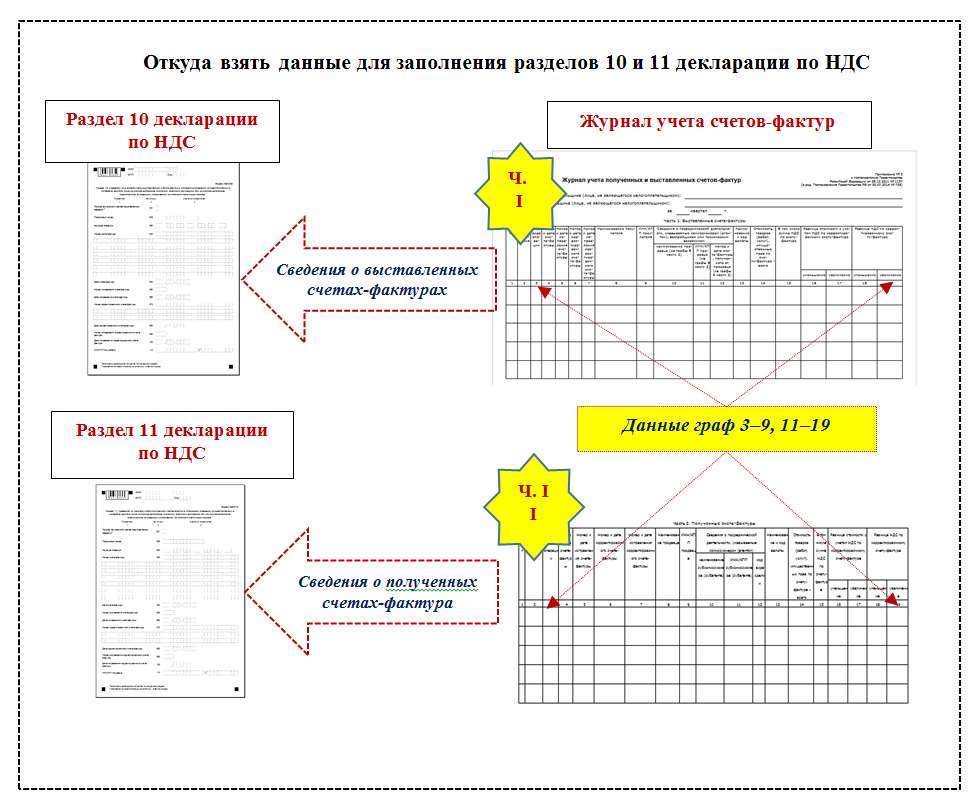

- Код 3 — не совпадает информация из журналов выданных и полученных счетов-фактур (разделы 10, 11 декларации). Это возможно, например, при отражении посреднических операций.

- Код 4 — иные ошибки, в этом случае рядом в скобках указывается номер графы с ошибкой.

Рассмотрим подробнее пример с использованием последнего варианта.