Льготные тарифы страховых взносов в 1С

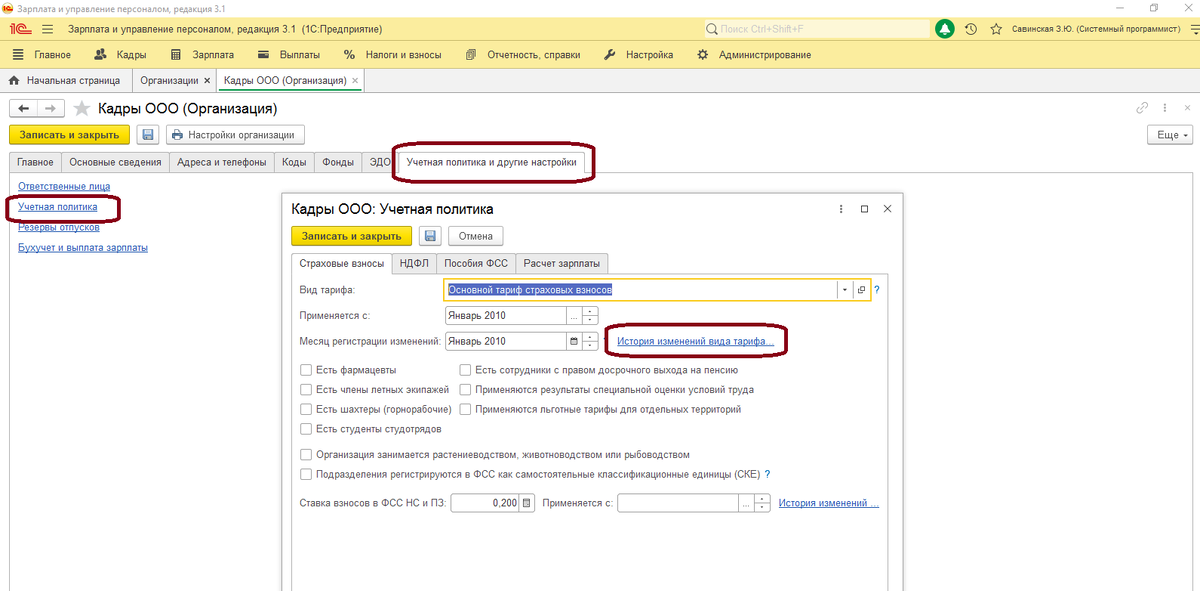

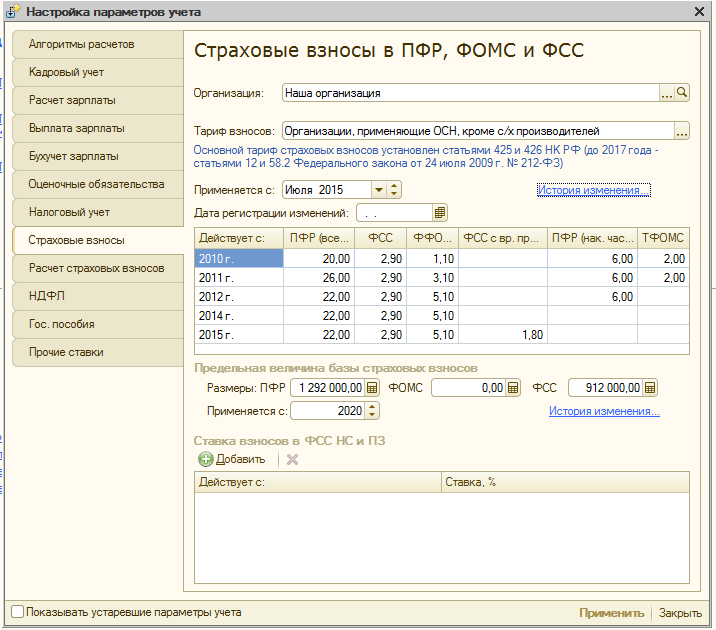

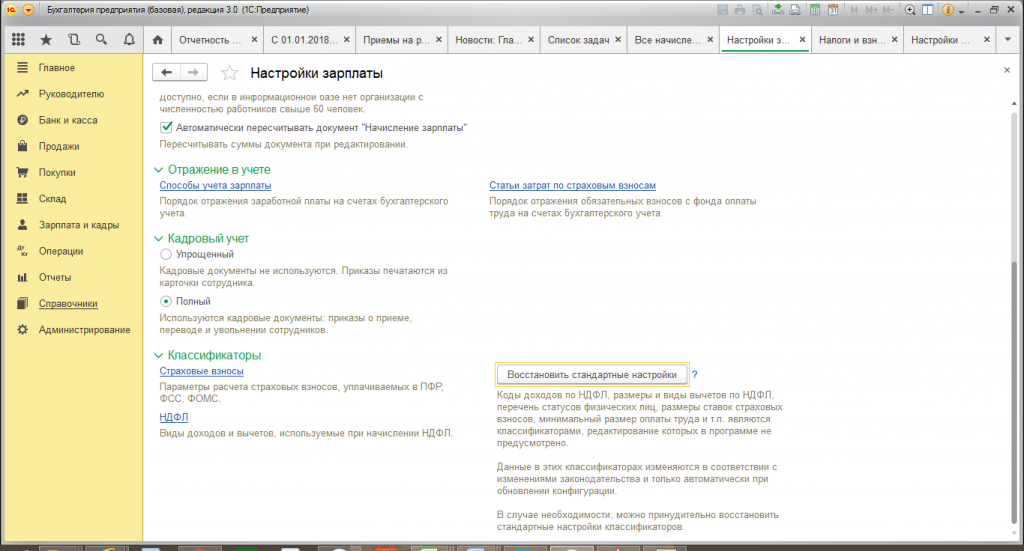

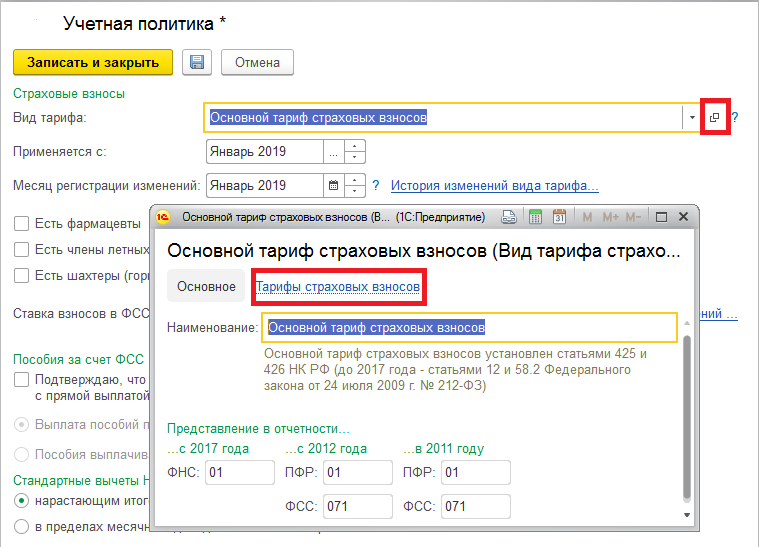

Далее пойдет речь об активации сниженной ставки для той компании, что имеет на нее право. С этой целью пройдите в основном меню к настройкам налогов и отчетов и там Вы увидите поле страхвзносов. В тарифах следует выбрать его разновидность, о чем говорилось выше. Далее в графе применения с Вы определяетесь числом начала работы по новому тарифу. Имеется очень интересная команда, показывающая всю историю изменений с начала действия ставки. Все категории плательщиков при установлении сниженного тарифа работают по аналогичной схеме.

ИТ-компании до конца 2024 года работают по льготной 8-мипроцентной ставке в пенсионный фонд.

Настройка параметров

Как Вы знаете, с приходом нового отчетного года каждый бухгалтер занимается настроечной работой по сверению страхвзносов, указанных в машине, с нормами действующих законов. Бухучет на сегодняшний день настолько автоматизировался, что любая возникшая ошибка может быть результатом деятельности только лишь некорректного ввода исходной информации. Далее говорится о том, как же Вам сверить исходные сведения и если нужно скорректировать данные.

Тарифы страховых взносов в 1С

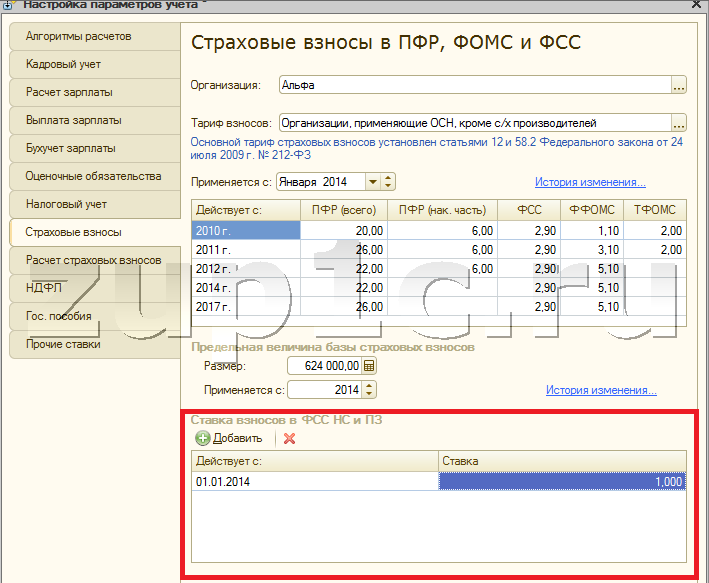

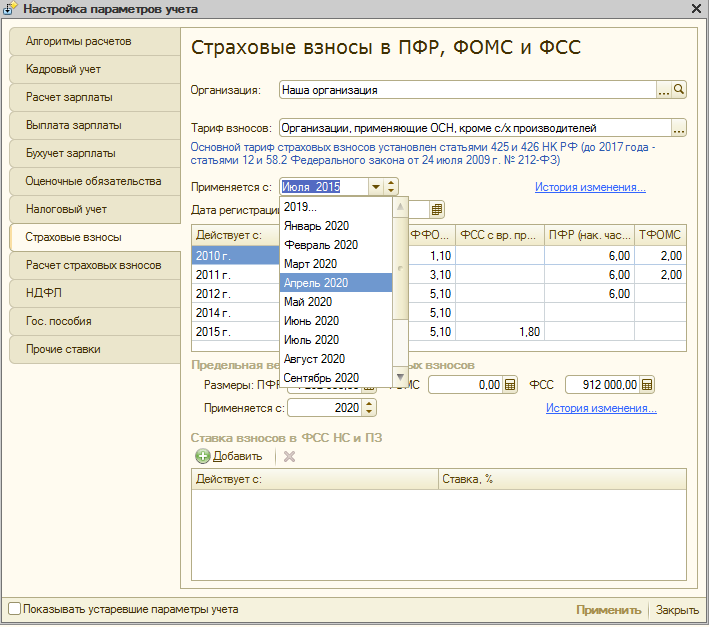

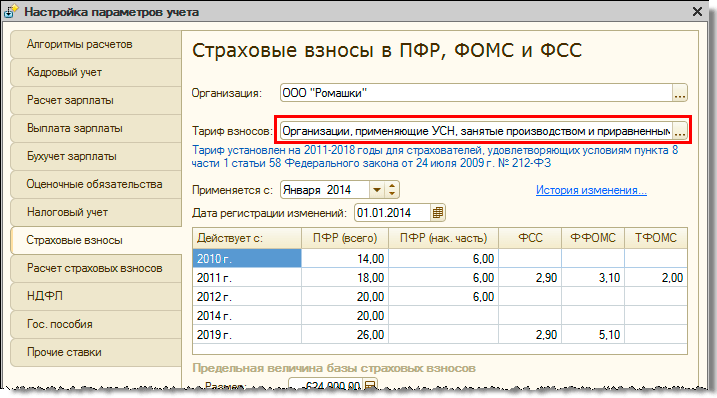

Вы наверняка в курсе, что начиная с 2017 года кодекс добавлен раздел о страхвзносах, в котором Вы можете почерпнуть информацию помимо налогоплательщиков и объектов налогов, также размеры взносов. Советую перепроверить Ваш страхтариф на предмет того, какой Вам положен вид ставки и для этого нужно зайти в справочник настройки заработка. Там найдите классификаторы и здесь будет нужное поле.

В открывшейся форме Вы увидите:

- Виды дохода для страхвзноса;

- Сам взнос и имеющие место скидки на доход;

- Граничную сумму базы взноса;

Вам должна быть в нашей ситуации любопытна опция тарифов. Вы сможете тут ознакомиться со всем доступным списком тарифных ставок, что оговорены все законные тарифы. Используйте возможности программы для нахождения разновидности тарифа, изыщите личный тариф соответствующий Вашей компании.

Дважды кликните на графу по величине ставки и откроется окно для редакции размеров принятых ставок. Далее в определенной машиной очередности укажите сроки действия Вашего тарифа, вид и величину. Вы в курсе, что различают такие страхвзносы:

- Пенсионное;

- Медицинское;

- Социальное.

При наличии любых расхождений Вам доступна редакция этих полей. Любая задача машиной всегда реализуется по двум запросам. Все настроечные сведения возможно провести в поле администрирования и далее в учетных параметрах по настройке зарплаты. Дальше все понятно и доступно в поле классификаторов обратитесь в страхвзносы.

Взносы по единому тарифу

Итак, с 2023 года отчисления на пенсионное, медицинское и социальное страхование по нетрудоспособности и материнству производятся на основании единого тарифа. В общем случае для компаний, которые не относятся к категории МСП и не имеют других преференций, установлены такие ставки (п. 3 ст. 425 НК РФ):

- в пределах лимита базы для исчисления страховых взносов – 30%;

- свыше лимита базы – 15,1%.

В 2024 году размеры страховых взносов не изменятся. Для большинства компаний, которые не попадают под отраслевые льготы, будут актуальны ставки из Таблицы 2.

Таблица 2. Взносы на страхование работников по единому тарифу в зависимости от размера бизнеса

| Категория страхователя | Тариф взносов на ОПС + ОМС + ВНиМ |

|---|---|

|

Крупный бизнес |

|

|

30% |

|

|

15,1% |

|

|

Малый и средний бизнес |

|

|

С выплаты не более МРОТ – 30%, свыше МРОТ – 15% |

|

|

С выплаты не более МРОТ – 15,1%, свыше МРОТ – 15% |

Когда необходимо платить страховые взносы малым предприятиям в 2023 году

После объединения Пенсионного фонда с Фондом социального страхования взносы за работников по единому тарифу необходимо делать в составе одного налогового платежа до 28 числа месяца, следующего за расчетным. Сроки по остальным взносам будут такими:

- травматизм и заболевания, связанные с профессией – 15-го числа следующего месяца;

- взносы предпринимателя за себя – 31 декабря текущего года (можно делить на части);

- дополнительный взнос, если доход выше 300 000 (1%) – 1 июля следующего года.

По большому счету для малых предприятий ничего не изменилось, кроме объединения выплат в один тариф. Платить больше в 2023 году будут только крупные компании, которые не имеют льгот. Это обусловлено повышением суммы максимальной базы по взносам.

Больше полезных статей для бизнеса:

- Как получить выписку из реестра МСП;

- Как проверить организацию на принадлежность к малому или среднему предприятию;

- Как происходит обеспечение заявки, исполнения контракта и гарантийных обязательств в госзакупках;

- Когда ИП для работы нужна лицензия;

- Как производится встречная проверка налоговых органов;

- Как самозанятому сделать справку о доходах;

- В чем разница между прибылью, доходом и выручкой;

- Возможность получения кредитных каникул.

Страховые взносы: плательщики и контролирующие органы

Существует 2 большие группы плательщиков взносов:

- индивидуальные предприниматели, работающие на себя,

- и все иные ОПФ, являющиеся работодателями.

Соответственно, у работодателей появляется обязанность по начислению СВ на:

- оплату работ по трудовым договорам,

- вознаграждения по договорам гражданско-правового характера,

- договорам авторского заказа,

- лицензионным соглашениям.

Если работа выполнена индивидуальным предпринимателем самостоятельно, то он уплачивает, так называемые, фиксированные взносы.

Фирмы платят взносы в ФНС России, а ведомство распределяет их между фондами. Общий тариф 30%, но бухгалтер оформляет 4 платежных поручения, а не одно.

Работодатель платит взносы за работников, которые застрахованы в ПФР. Речь идет о гражданах России и иностранцах с определённым статусом. Вместе с тем на выплаты иностранным гражданам также начисляются пенсионные и социальные взносы. При этом взносы на ОПС начисляются в любом случае, и для временно прибывающих и для постоянно или временно проживающих в России, даже если иностранец ИП.

ОМС не начисляются для специалистов с высокой квалификацией и временно пребывающих. Социальные не начисляются, если иностранец работает как ИП.

Уменьшение ставок страховых взносов для малого бизнеса

С 01.04.2020 бессрочно, для ВСЕХ субъектов из ЕРМСП, для ВСЕХ отраслей по выплатам с суммы превышения федерального МРОТ, действующий на 01.01.2020 (12 130 руб.) (ст. 4, ст. 6, п. 2 ст. 9 Федерального закона от 01.04.2020 N 102-ФЗ, ст. 427 НК РФ, , ):

- ОПС — 10%, не зависимо от предельной величины облагаемой базы

- ОСС ВНиМ — 0%

- ОМС — 5%

МРОТ и меньше – основной тариф 30% (ст. 425 НК РФ)

С части зарплаты в пределах МРОТ, действующего на начало расчетного периода (на 01.01.2020 12 130 руб.), взносы начисляются по обычному тарифу. Облагаемая взносами база определяется ежемесячно.

Тарифы на ФСС НСиПЗ не изменились.

Порядок применения пониженных страховых взносов разобран в Письме ФНС от 15.04.2020 N БС-4-11/6330@. А дополнительные разъяснения дали в Письме от 29.04.2020 N БС-4-11/7300@.

Следует учитывать, что:

- право на расчет страховых взносов по общему тарифу 15% по выплатам свыше федерального МРОТ есть у тех, кто включен в реестр МСП в апреле или ранее (в т.ч. микропредприятия);

- пользоваться пониженным тарифом можно с начала того месяца, в котором Организация / ИП включен в реестр;

- при исключении из реестра – право теряется с 1-го числа месяца исключения;

- МРОТ не увеличивается на районные коэффициенты и северные надбавки.

ФНС обновила реестр субъектов малого и среднего бизнеса на 01.07.2020, а значит полонился список тех, кто имеет право на пониженный тариф страховых взносов 15% (Письмо ФНС от 15.07.2020 N БС-4-11/11451@).

Пониженные тарифы «малыши» могут применять при любой деятельности с месяца включения в реестр МСП ().

Главное – Налоги и отчеты – Страховые взносы

БЫЛО

СТАЛО

Поле Тариф страховых взносов + Применить с

Зарплата и кадры – Все начисления – Начисление зарплаты

Зарплата и кадры – Все начисления – Начисление зарплаты – Взносы

Зарплата и кадры – Все начисления – Начисление зарплаты – Взносы – Карточка учета по страховым взносам

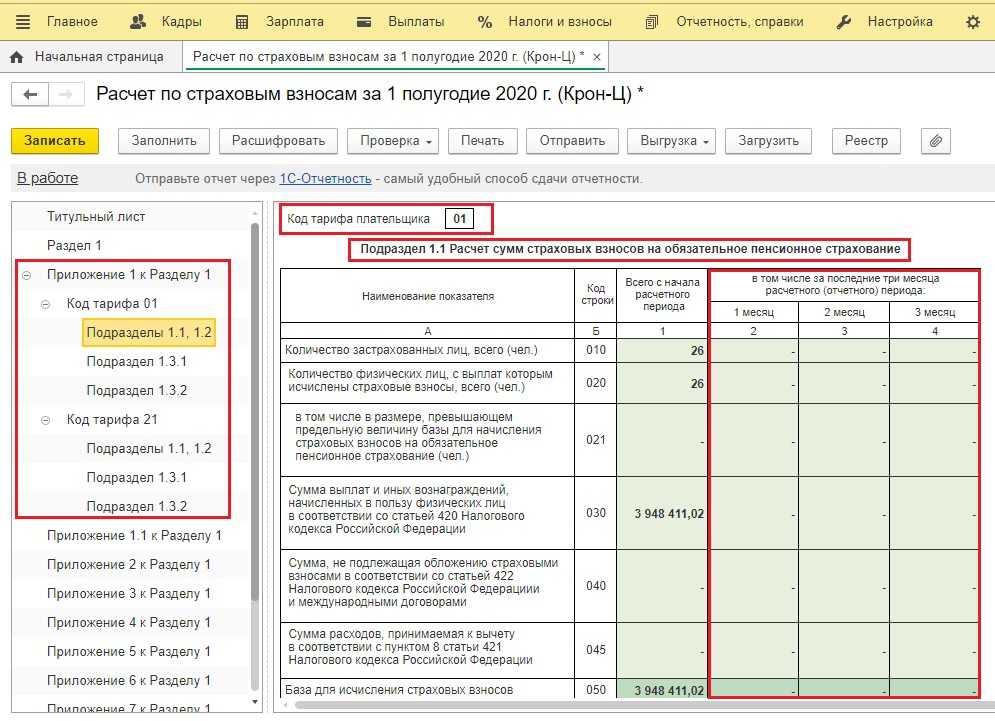

Выплаты, превышающие МРОТ, код тарифа 20 (Письмо ФНС от 07.04.2020 N БС-4-11/5850@).

Зарплата и кадры – Все начисления – Начисление зарплаты – Взносы – Карточка учета по страховым взносам

Выплаты, не превышающие МРОТ, код тарифа 01. По общим тарифам (ст. 425 НК РФ).

Проверка

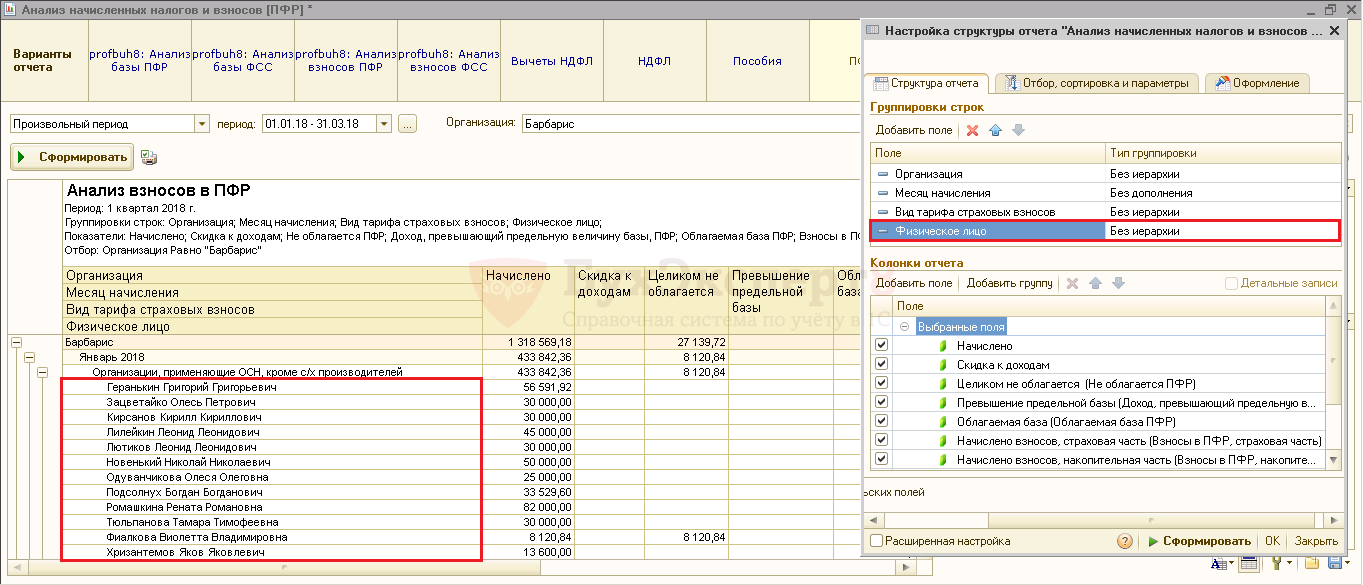

Зарплата и кадры – Отчеты по зарплате – Анализ взносов в фонды – Еще – Прочее – Изменить вариант отчета – Вид тарифа страховых взносов – вместо Начисление выбрать Сотрудник

Уплаченные страховые взносы уменьшают УСН 6% автоматически.

Администрирование – Параметры учета – Настройка плана счетов – Учет расчетов с персоналом: По каждому работнику

УСН 6%

- Зарплата и кадры – Ведомость в банк

- Операции – Закрытие месяца – Расчет расходов, уменьшающих налог УСН

- Операции – Закрытие месяца – Расчет расходов, уменьшающих налог УСН – Справка-расчет расходов, уменьшающих налог УСН

Ст. 427 НК РФ бессрочно изменена, в нее введены пониженные ставки. Ст. 6 Федерального закона от 01.04.2020 N 102-ФЗ говорит о применении пониженных ставок с 01.04.2020 по итогам каждого месяца. Следовательно, имеется в виду, что правило снижении ставок СВ распространяется на операции с 01.04.2020, а не на прием на работу с 01.04.2020.

На сайте rmsp.nalog.ru.

Чтобы найти компанию в Реестре, введите или ИНН, или ОГРН или название компании (ст. 4.1 Федерального закона от 24.07.2007 N 209-ФЗ).

Отправьте в ИФНС заявку на проверку сведений. Для этого в разделе сайта rmsp.nalog.ru «Информация по работе с реестром» выберите опцию «Вас нет в реестре или данные некорректны?» (ст. 4.1 Федерального закона от 24.07.2007 N 209-ФЗ).

Экономика без вируса — Меры поддержки малого и среднего бизнеса для преодоления последствий новой коронавирусной инфекции

Работодатель имеет может применять пониженный тариф СВ к начислениям совместителей по общим правилам. В Законе N 102-ФЗ нет каких-либо исключений для такой категории работников. Именно такие рекомендации дает ФНС на своем сайте.

Условия для снижения страховых взносов с 30% до 15%

Федеральный закон от 01.04.2020 N 102-ФЗ понизил ставки страховых взносов для малых и средних предприятий. Как и говорил ранее президент РФ Путин В.В. в своем обращении к гражданам, применять сниженную ставку необходимо не ко всей зарплате, а исключительно к той ее части, которая превысила МРОТ, установленного федеральным законом.

Поясним наглядно, что это значит:

| Вид взноса | Тарифы взносов, применяемые к части зарплаты, не превышающей МРОТ (12 130 руб.) |

Тарифы взносов, применяемые к части зарплаты, превышающей МРОТ (> 12 130 руб.) |

| На ОПС с выплат в пределах базы (1 292 000 руб.) |

22% | 10% |

| На ОПС с выплат сверх базы (1 292 000 руб.) |

10% | 10% |

| На ОСС на случай ВНиМ с выплат в пределах базы (912 000 руб.) |

2,9% | 0% |

| На ОСС на случай ВНиМ с выплат сверх базы (912 000 руб.) |

0% | 0% |

| На ОМС | 5,1% | 5% |

Иначе говоря, та часть месячной заработной платы сотрудника, что не выше МРОТ, облагается по-прежнему — по «стандартным» тарифам, а часть, превышающая МРОТ, — по сниженным.

Новые правила расчета страховых взносов действуют с 01.04.2020 (п. 2.1 ст. 427 НК РФ). Снижение страховых взносов направлено на поддержку среднего и малого бизнеса.

Тарифы на страховые взносы для субъектов МСП в 2023 году

Страховые взносы малых предприятий в 2023 году больше не делятся по группам: социальное и пенсионное страхование, платежи на случаи нетрудоспособности (болезнь, беременность). Все это теперь – общая ставка. Однако несмотря на изменения, внутри нее расценки для МПС осталась прежними:

- базовое значение в пределах МРОТ – 30%;

- пониженный тариф для МСП, если выплаты превышают МРОТ – 15%.

Это означает, что перед уплатой взносов необходимо поделить выплаты сотрудников на две группы, чтобы правильно рассчитать сумму.

Такие правила устанавливает ст. № 427 НК РФ.

Дополнительные взносы на ОПС за вредные условия труда, взносы на несчастные случаи и заболевания, связанные с профессией, не изменились и не вошли в единый тариф:

- дополнительные взносы – 6% или 9%;

- несчастные случаи и профессиональные заболевания – от 0,2% до 8,5%.

Сумма платежей также зависит от предельной базы. Это тот порог, после которого ставка по некоторым видам отчислений снижается.

Тарифы по взносам для малых предприятий в 2023 году, о которых я писала выше, действуют для СМП до достижения предельной базы. После ее достижения выплаты будут рассчитываться так:

- 15% – выплаты, с части зарплат превышающих МРОТ;

- 15,1 – выплаты с части зарплат, где МРОТ не превышен.

Возможности программы 1С ЗУП

1С ЗУП — мощная и удобная программа, предназначенная для автоматизации управления персоналом в компании. Она предлагает широкий спектр функциональности, позволяющий упростить процессы по учету и контролю за заработной платой, кадровым учетом, управлением отпусками и больничными.

С помощью 1С ЗУП можно организовать эффективную работу с табельным учетом и расчетами заработной платы сотрудников. Программа позволяет автоматизировать расчеты в соответствии с законодательством, учитывая все необходимые параметры, такие как ставки заработной платы, налоги, отчисления в фонды социального страхования и медицинского страхования.

Важной возможностью программы является ведение кадрового учета. С ее помощью можно создавать и хранить электронные кадровые документы, такие как трудовые договоры, приказы о приеме/увольнении сотрудников, табели учета рабочего времени, доверенности и другие документы

Это позволяет значительно упростить и ускорить процесс работы с кадровыми делами, а также обеспечивает удобный доступ к всей необходимой информации.

В программе 1С ЗУП поддерживается учет отпусков и больничных. С ее помощью можно легко планировать и учет отпусков для сотрудников, а также контролировать использование отпусков, контролировать сроки и состояние больничных, а также автоматически рассчитывать выплаты за использование больничных и прочих социальных выплат.

Все вышеописанные функции программы 1С ЗУП обеспечивают надежное и удобное управление персоналом в компании, позволяют сэкономить время и ресурсы, а также минимизируют возможность ошибок и нарушений в сфере управления персоналом.

Сроки уплаты страховых взносов в 2023 году и отчетность

С 2023 года установлен единый срок представления отчетности – не позднее 25 числа месяца, и единый срок уплаты – 28-е число месяца по налогам и страховым взносам.

Страховые взносы нужно платить ежемесячно – 28 числа каждого месяца за предыдущий.

С отчета за I квартал 2023 года приказом ФНС России от 29 сентября 2022 № ЕД-7-11/878@ введена новая форма РСВ.

Новая форма РСВ состоит из 4 разделов:

- раздел 1 «Сводные данные об обязательствах плательщиков страховых взносов»;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»;

- раздел 3 «Персонифицированные сведения о застрахованных лицах»;

- раздел 4 «Сводные данные об обязательствах плательщиков страховых взносов, указанных в пункте 6.1 статьи 431 Налогового кодекса Российской Федерации».

Новый раздел 3 «Персонифицированные сведения о физических лицах» нужно сдавать ежемесячно.

То есть, теперь для РСВ установлено два срока, точный срок определяется в зависимости от того, какая часть отчета отправляется:

- Раздел 3 РСВ сдается ежемесячно до 25-го числа следующего месяца.

- Отчетность по взносам РСВ полном составе нужно сдавать ежеквартально – 25 числа месяца следующего за отчетным кварталом. За 2022 год отчитываемся не позднее 25 января 2023 года, за I квартал 2023 года – не позднее 25 апреля 2023 года и так далее.

Кроме того, по уплаченным взносам в составе ЕНП нужно ежемесячно подавать уведомления – не позднее 25 числа месяца следующего за расчетным (предыдущим).

Единая предельная величина базы

Начнём с лимита базы, ведь от него зависят страховые тарифы. Лимит или предельная величина означает сумму выплат физлицу с начала года, свыше которой взносы начисляются по пониженной или по нулевой ставке.

С 2023 года устанавливается единый лимит базы, поскольку взносы за работников больше не рассчитывают отдельно – их платят по единому тарифу. Ранее предельное значение устанавливалось отдельно для пенсионных взносов (ОПС) и отчислений по временной нетрудоспособности / материнству (ВНиМ).

Лимит базы считают по формуле из п. 5.1 ст. 421 НК РФ:

Средняя заработная плата по стране * 12 месяцев * Коэффициент 2,3

Прогнозное среднее значение зарплаты по стране определяет Минэкономразвития.

В 2024 году лимит базы по взносам составит 2 225 000 рублей. Он установлен постановлением Правительства РФ от 10.11.2023 № 1883. В таблице ниже мы показали, как менялась предельная величина базы для расчëта взносов за последние годы.

Таблица 1. Лимит базы по страховым взносам за 2020-2024 годы

| Год | Сумма в рублях |

|---|---|

|

2020 |

ОПС – 1 292 000, ВНиМ – 912 000 |

|

2021 |

ОПС – 1 465 000, ВНиМ – 966 000 |

|

2022 |

ОПС – 1 565 000, ВНиМ – 1 032 000 |

|

2023 |

1 917 000 |

|

2024 |

2 225 000 |

Программа 1С ЗУП для настройки тарифов

Программа 1С ЗУП предоставляет возможность настройки и управления тарифами страховых взносов для малого бизнеса в соответствии с требованиями, предусмотренными Федеральным законом № 102. Это позволяет работодателям установить пониженные тарифы и сэкономить на страховых взносах.

С помощью программы 1С ЗУП можно установить специальные тарифы для отдельных категорий работников, включая молодых и инвалидов. Также есть возможность регулирования тарифов в зависимости от общего количества работников, занимаемой в штате компании. Это позволяет настроить оптимальные условия для каждого конкретного работодателя.

Программа 1С ЗУП также предлагает возможность автоматической обновления тарифов, чтобы работодатели всегда были в курсе последних изменений в законодательстве. Это позволяет избежать ошибок и обеспечить соответствие компании требованиям закона без дополнительных усилий.

Для удобства использования и настройки тарифов, программа 1С ЗУП предоставляет интуитивно понятный интерфейс с возможностью визуального редактирования и просмотра всех параметров. Благодаря этому, работодатели могут быстро и без труда настроить нужные тарифы и быть уверенными в соответствии своей деятельности требованиям закона.

Итак, программа 1С ЗУП – это инструмент, который позволяет малому бизнесу эффективно управлять и настраивать тарифы страховых взносов, сэкономив время и ресурсы. Благодаря ее использованию, работодатели могут быть уверены в соответствии своей деятельности требованиям закона и получить максимальную выгоду от использования пониженных тарифов.

Предельная база страховых взносов по годам

Как платить страховые взносы в 2023 году

С 2023 года введена новая система уплаты налогов, взносов и сборов. Переводить налоговые платежи в бюджет нужно на единый налоговый счет (ЕНС) единым налоговым платежом (ЕНП), а по тем налогам, которые платятся до сдачи отчетности, отдельно подавать уведомления. Есть и другой вариант, которые сохранили на переходный период: платить как раньше, отдельными платежками.

Уведомление нужно подавать в двух ситуациях:

- если отчетность по налогам, взносам не предусмотрена;

- если отчетность сдается после того, как налоги (взносы, авансовые платежи, сборы) уже отплачены.

Такая ситуация складывается со страховыми взносами, платить их нужно проводить ежемесячно, а сдавать отчетность – ежеквартально.

В 2023 году действует переходный период. Бухгалтерия вправе сама решить, как она будет платить взносы:

- ЕНП и сдавать уведомления;

- отдельной платежкой со всеми реквизитами.

Кто относится к субъектам МСП

Критерии, по которым организацию или предпринимателя можно отнести к субъектам малого или среднего предпринимательства, определены Федеральным законом от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Основные критерии – это размер выручки и численность работников за предшествующий календарный год. Эти показатели контролируются налоговой на основании отчетности.

У малого предприятия доход по году не должен превышать 800 млн рублей, а численность персонала – 100 человек. Для микропредприятия – выручка не более 120 млн рублей, численность работников – до 15 человек. Для среднего предприятия: выручка – 2 млрд рублей, численность работников – до 250 человек.

Помимо этих двух критериев, учитывается доля участия иностранных юрлиц, она не может превышать 40% и доля участия государства – не более 25%.

Критерии МСП. Таблица

| Тип предприятия | Доход за год | Среднесписочная численность работников | Доля участия иностранной компании | Доля участия государства и НКО |

| Микропредприятие | 120 млн рублей | до 15 человек | Не более 49% | Не более 25% |

| Малое предприятие | 800 млн рублей | до 100 человек | ||

| Среднее предприятие | 2 млрд рублей | от 101 до 250 человек |

Как проверить относится ли компания к МСП

ФНС ведет единый реестр субъектов МСП, который размещен на официальном сайте налоговой. Доступ к реестру бесплатный.

Найти свою компанию в реестре просто. Понадобится ИНН или название.

Изменения по СВ в 2021 году

С 2021 года изменены льготы по тарифам для IT-компаний, для них установлены бессрочно пониженные СВ, которые были указаны выше. Применять их могут две категории работодателей:

- те, кто работает в сфере IT, в том числе сопровождает собственные компьютерные продукты,

- а также разработчики изделий электронной продукции.

Установлены новые предельные базы на 2021 год:

- ОПС – 1 465 000 руб.

- Соцстрах – 966 000 руб.

С суммы, которая выше установленной предельной базы, при начислении СВ на ОПС тариф составляет 10%, на соцстрахование не начисляются.

В 2021 году в Налоговый кодекс РФ добавлены бессрочно льготные ставки СВ для субъектов малого предпринимательства. Суммарно они составляют 15% вместо 30% при достижении предельной базы.

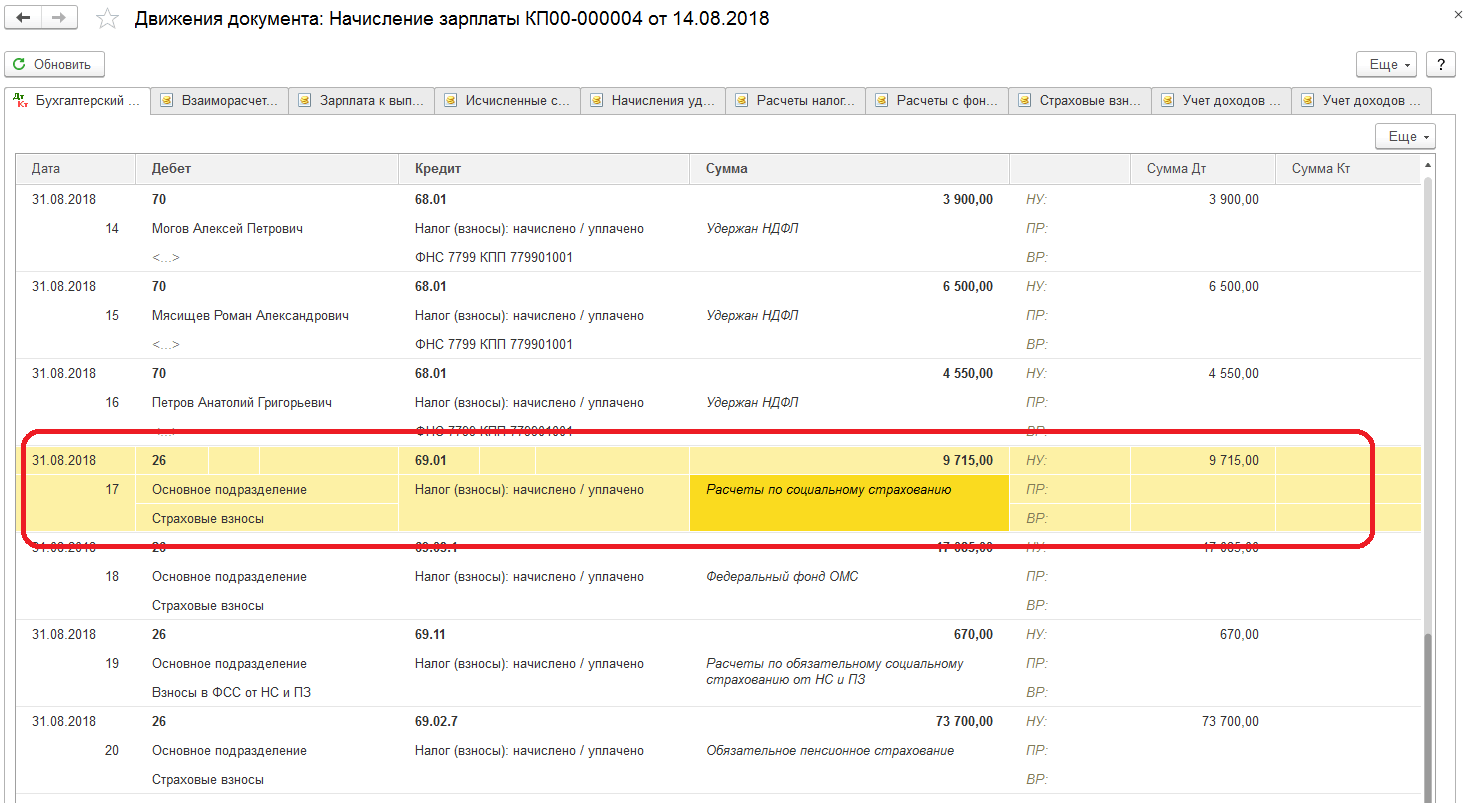

Начисление и отражение взносов на счетах бухучета

Бухгалтер рассчитывает СВ каждый месяц, когда начисляет заработную плату. Необходимо помнить, что при расчете отпускных, взносы начисляются совместно с ними. Несмотря на то, что могут быть ситуации, когда отдых начинается и заканчивается в разных отчетных периодах.

Начисление отражается следующим образом:

Дебет счетов учета затрат – Кредит субсчетов счёта 69.

Счетами учета затрат могут быть 20, 23, 25, 44 и пр.

Перечисление СВ отражается:

Отчетность подается в:

- ФНС ежеквартально по форме РСВ;

- ФСС каждый квартал по форме 4-ФСС (исключительно по взносам на травматизм);

- ПФР ежегодно СЗВ-СТАЖ и ежемесячно СЗВ-М.

Сроки сдачи отчетности:

Отчет сдается в бумажном виде при численности работников не более 25 человек. В противном случае подается в электронной форме.

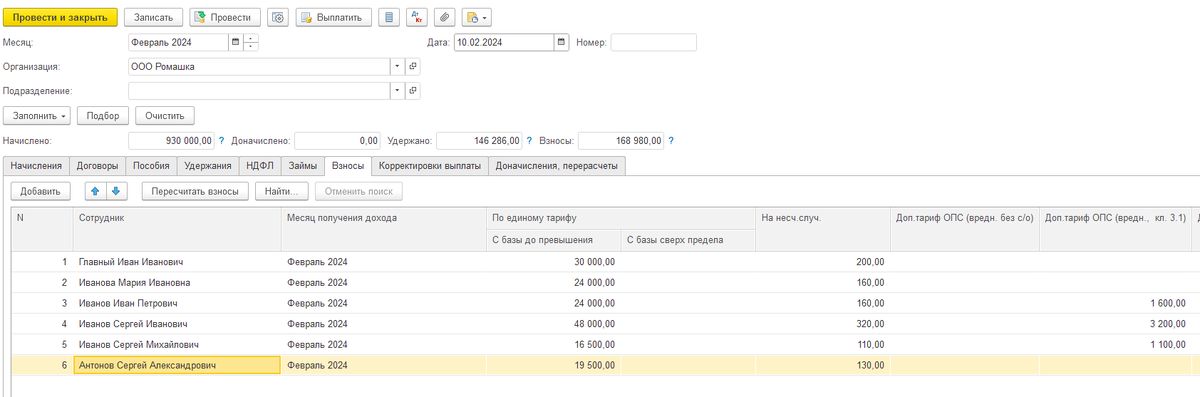

Расчет страховых взносов по пониженной ставке в ЗУП 3

После этого в документе Начисление зарплаты и взносов будут рассчитаны взносы по тарифам согласно таблице, приведенной в начале статьи.

Рассмотрим несколько примеров расчета страховых взносов.

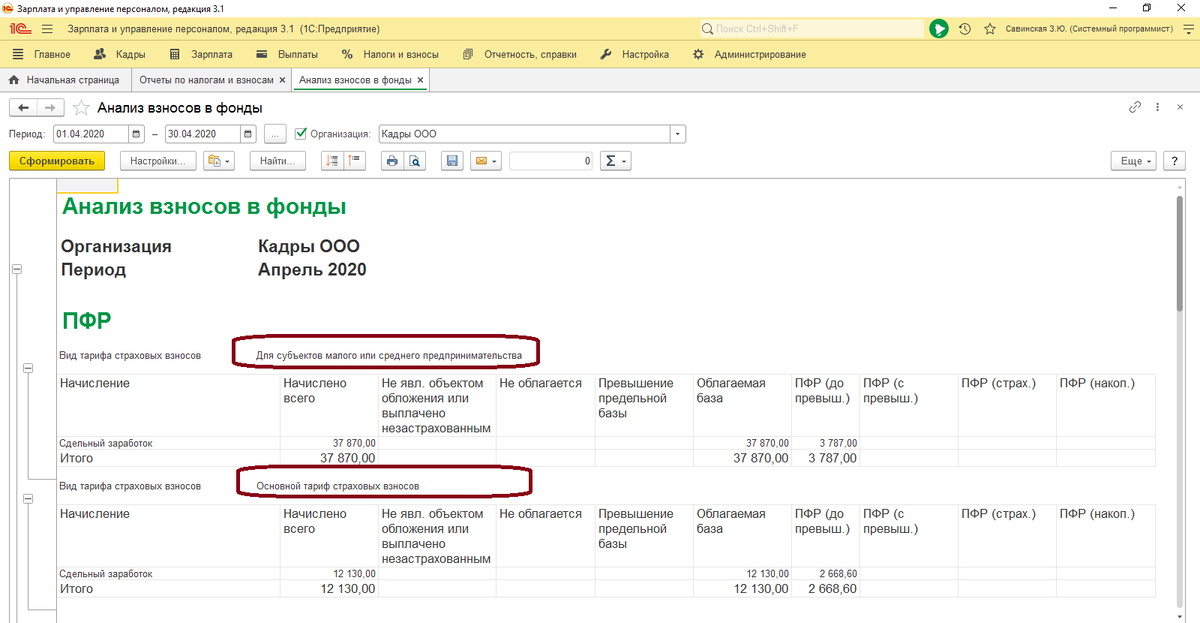

Пример 1. Полностью облагаемая сумма дохода без превышения

В Начислении зарплаты и взносов за апрель 2020 г. на вкладке Взносы будут рассчитаны следующие суммы по взносам:

Проверим получившиеся значения.

12 130 (МРОТ) * 22% + 17 870 (сумма, превышающая МРОТ) * 10% = 4 455,60 руб.

12 130 (МРОТ) * 5,1% + 17 870 (сумма, превышающая МРОТ) * 5% = 1 512,13 руб.

12 130 (МРОТ) * 2,9% + 17 870 (сумма, превышающая МРОТ) * 0% = 351,77 руб.

30 000 (зарплата за месяц) * 0,2% = 60 руб.

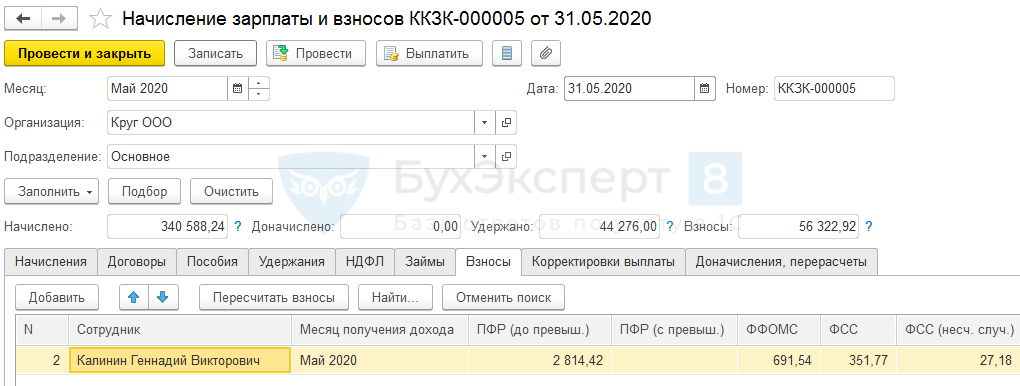

Пример 2. Облагаемая и частично облагаемая сумма дохода без превышения

За май оклад начислен в сумме:

30 000 (оклад) * 0,5 (кол-во ставок) / 17 (норма дней) * 12 (кол-во отработанных дней) = 10 588,23 руб.

Облагаемая взносами сумма получится равной:

В Начислении зарплаты и взносов за май 2020 г. на вкладке Взносы будут рассчитаны следующие суммы по взносам:

Проверим получившиеся значения с учетом облагаемой суммы, равной 13 588,23 руб.

12 130 (МРОТ) * 22% + 1 458,23 (сумма, превышающая МРОТ) * 10% = 2 814,42 руб.

12 130 (МРОТ) * 5,1% + 1 458,23 (сумма, превышающая МРОТ) * 5% = 691,54 руб.

12 130 (МРОТ) * 2,9% + 1 458,23 (сумма, превышающая МРОТ) * 0% = 351,77 руб.

13588,23 (облагаемая сумма доходов за месяц) * 0,2% = 27,18 руб.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

К нам поступают обращения наших подписчиков по поводу некорректного расчета.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую...

(6 оценок, среднее: 5,00 из 5)

Как исчислить страховые взносы

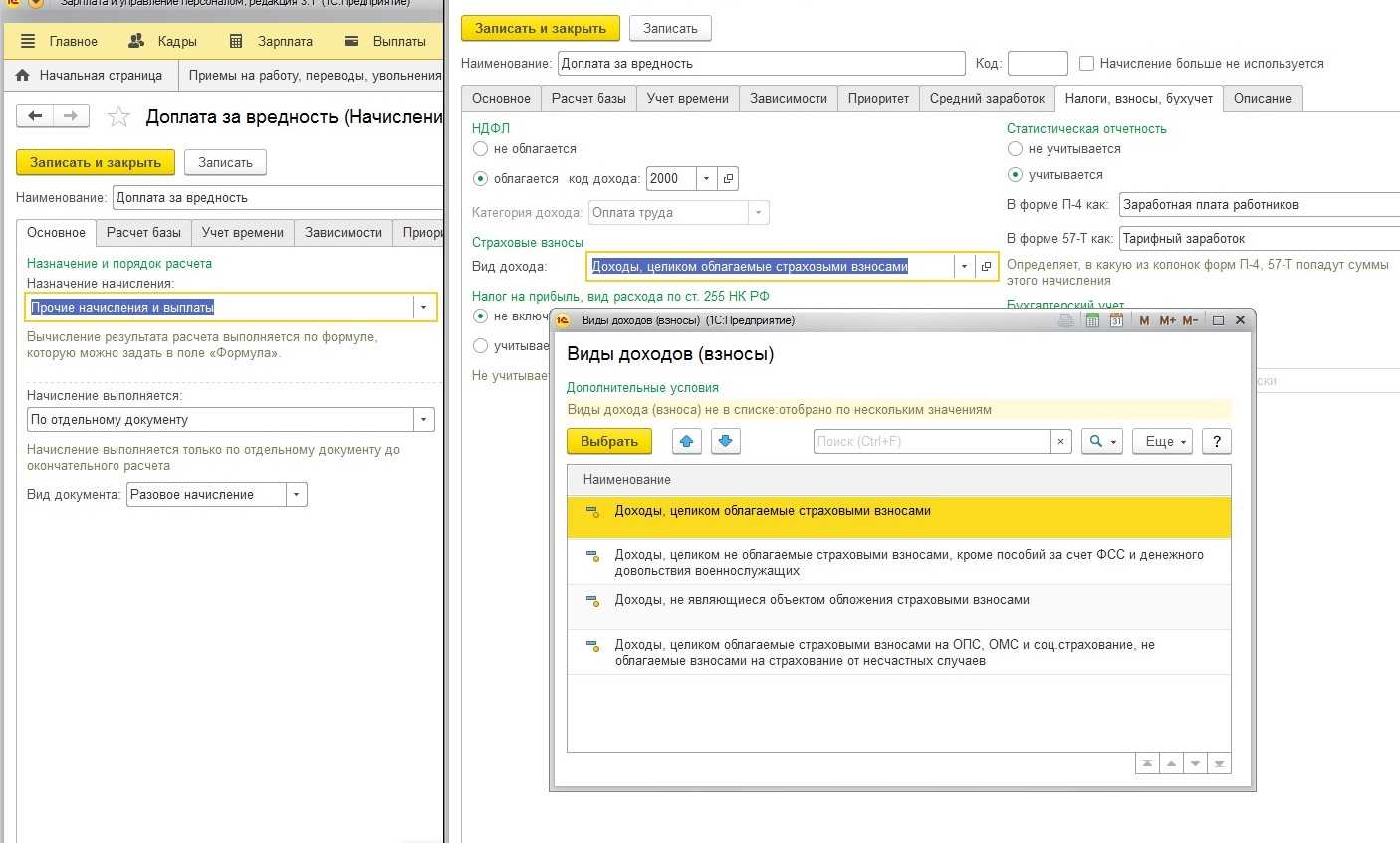

Прежде чем приступать к просчету величины взносов, стоит определиться и распределить назначение дохода. Все заработки подчиненных можно распределить на такие, что подлежат обложению страхвзносом и те, что освобождены от такой нагрузки. Когда бухгалтер начисляет заработок, он прописывает это в виде начисления.

Сделайте машине запрос в настроечном поле в начислениях для ознакомления с их списком. Дальше пройдите в поле налогов, взносов и бухучета.

Не облагаются взносами гражданско-правовые контракты по переходу или же передачи прав владения., договоры о передаче имущества, арендные соглашения на недвижимость и авто. Для этих случаев разработчики внедрили параметр доходы, полностьюне облагаемые страхвзносами, помимо пособий за счет фонда и денежного довольствия военных.

Вполне закономерно, что у Вас возник вопрос про отличие параметра заработка, что не облагается взносом и не есть его объектом обложения и такого параметра, как доход полностью необлагаемый взносом. Первый случай говорит о том, что это заработок, не имеющий отношения к трудовым отношениями. Сюда можно отнести выплату дивидендов. Такое начисление не идет в отчетность для фонда и к исчислению взноса. Второй вариант предполагает такое начисление, что напрямую происходит их трудовых взаимоотношний сторон и в отчетности есть итоговая сумма заработка, а страхвзносы с нее не взимаются.

Поговорим немного о нормативах. Так, компании на упрощенной системе, ведущие деятельность , оговоренную НК РФ, вправе платить льготный тариф взноса в казну. Ранее такой процент был равен 26 %. Со временем для них оставили только пенсионный взнос на уровне 20 %. Также есть категория граждан, для которых полностью сумма взносов идет на пенсионное обеспечение. Для остальных молодых граждан пенсия подразделяется на:

- Накопительную;

- Страховую.

Градация людей происходит исключительно по возрасту: родившиеся до 1967 года и после. Никаких других критериев разделения исчисления пенсий закон не предусматривает.

Суть применения льготного тарифа страховых взносов для субъектов МСП

Тарифы-2022 по страховым взносам

Взносы по временной нетрудоспособности и по материнству (ВниМ) облагаются тарифом 2,9%. Начисления сверх установленной суммы не облагаются.

Взносы на обязательное пенсионное страхование рассчитываются исходя из тарифа 22% в пределах норм, если начисления свыше предельной базы, то расчет происходит по тарифу 10%.

Взносы на обязательное медицинское страхование облагаются в любых условиях по тарифу 5,1%

Взносы по несчастным случаям облагаются тарифами от 0,2% до 8,5%, зависит от основной деятельности организации. Если в организации есть инвалиды, то взносы составляют 60% от тарифа, который установлен в организации. К примеру, у организации выставлен тариф по взносам по несчастным случаям 0,2%, далее от суммы, которая получится мы должны рассчитать 60% и именно эту сумму необходимо перечислить в фонд.

Если организация применяет тариф для субъекта малого и среднего предпринимательства, то в этом случае взносы рассчитываются по пониженным тарифам исходя из начислений сотрудников в зависимости от МРОТ, который в 2022 г. составил 13 890 рублей.

Какие выплаты учитывать при расчете страховых взносов

До 2023 года взносы начислялись только с выплат работникам по трудовым договорам. Выплаты по ГПД и выплаты иностранным работникам не учитывались. С 2023 года это изменилось.

Согласно новой редакции пункта 5.1 статьи 421 НК РФ, которая вступила в силу с 1 января 2023 года в расчетную базу страховых взносов включены не только выплаты по трудовым договорам, но и:

- выплаты работникам по договорам ГПХ;

- вознаграждения по договорам авторского заказа;

- выплаты по договорам об отчуждении исключительного права на произведения науки, литературы, искусства;

- выплаты по издательским и лицензионным договорам о предоставлении права использования произведения науки, литературы, искусства;

- плата труда, как постоянно или временно проживающим, так и временно пребывающие в России иностранным работникам;

- выплаты студентам за работу в студенческих отрядах по договорам ГПД, если отряды включены в федеральный или региональный реестр детских объединений и молодежи, созданных при поддержке государства.

Заключение

В 2021 году вступают в силу изменения, которые касаются установления пониженных тарифов СВ. В частности, с 1 апреля текущего года, в связи с пандемией, были введены льготы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Вместе с тем были изменены ставки для ряда предприятий с определенными видами деятельности или работающих на особой территории.

О том, что представляют собой СВ, какие ставки существуют и как осуществить настройку в программе 1С подробно изложено в данной статье.

Таким образом, настройка пониженных ставок не представляет особой сложности. Следует грамотно определить вид тарифа в настройках и установить период, с которого применяются новые значения. Если все было сделано правильно, то система автоматически будет начислять установленные законом СВ. При изменении законодательства не забыть изменить ставки в настройках программы.

Использован релиз 3.0.77

В целях поддержки предпринимательства в условиях неблагоприятной экономической ситуации в связи с угрозой распространения коронавируса принят Федеральный закон от 01.04.2020 № 102-ФЗ с рядом поправок в нормативно-правовые акты, регулирующие уплату страховых взносов.

Право платить взносы по льготным тарифам (в совокупности 15 процентов вместо 30 процентов) получили пострадавшие организации и ИП на том основании, что они относятся к категории малого или среднего предпринимательства. Подробнее об этой категории см. в Бизнес-справочнике.

Пониженные тарифы такие плательщики могут применять не ко всем выплатам в пользу физлиц, а только к той их части, которая превышает федеральный МРОТ, действующий с начала календарного года, по итогам каждого календарного месяца.

На выплаты в пользу физлиц в части, не превышающей МРОТ, взносы начисляются по общим тарифам (ст. 425 НК РФ):

- на пенсионное страхование – 22 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5,1 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 2,9 % или 1,8 % (на выплаты отдельным категориям физлиц, например, временно пребывающим иностранцам).

На выплаты в пользу физлиц в части, превышающей МРОТ, взносы начисляются по льготным тарифам (ст. 6 Закона № 102-ФЗ):

- на пенсионное страхование – 10 % (на выплаты, не превышающие предельный размер базы по взносам) и 10 % (на выплаты свыше предельного размера базы по взносам);

- на медицинское страхование – 5 %;

- на социальное страхование на случай временной нетрудоспособности и в связи с материнством – 0 %.

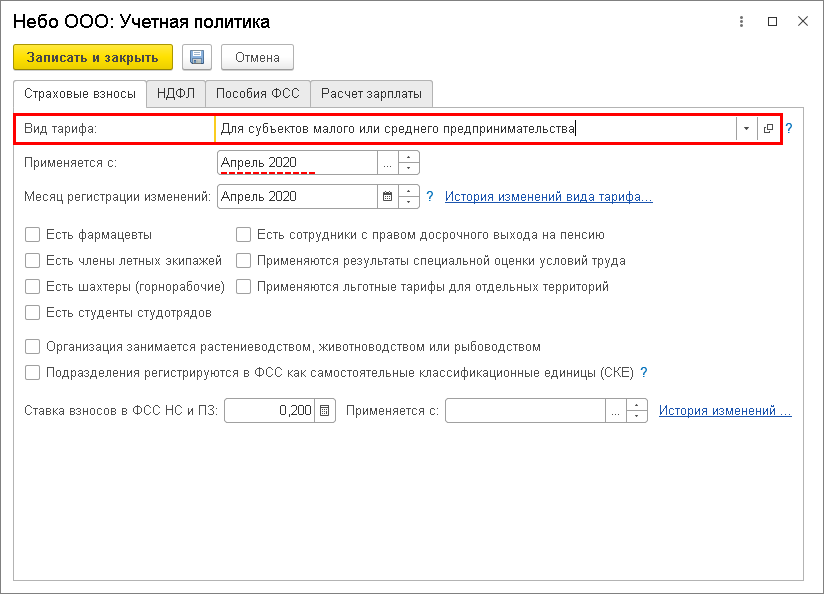

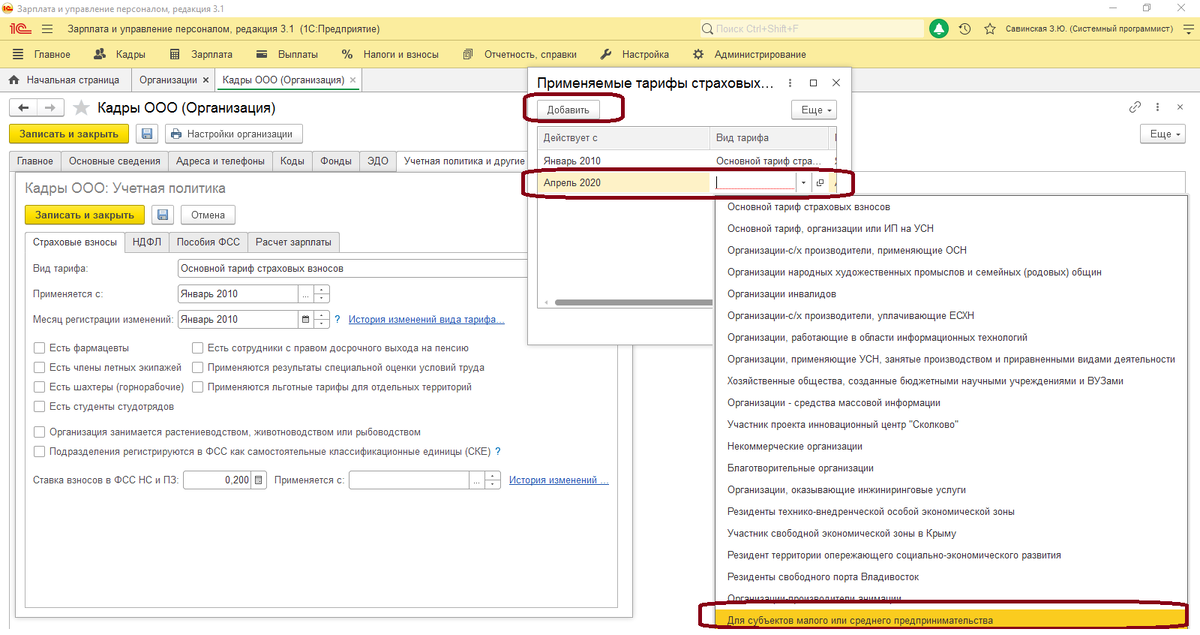

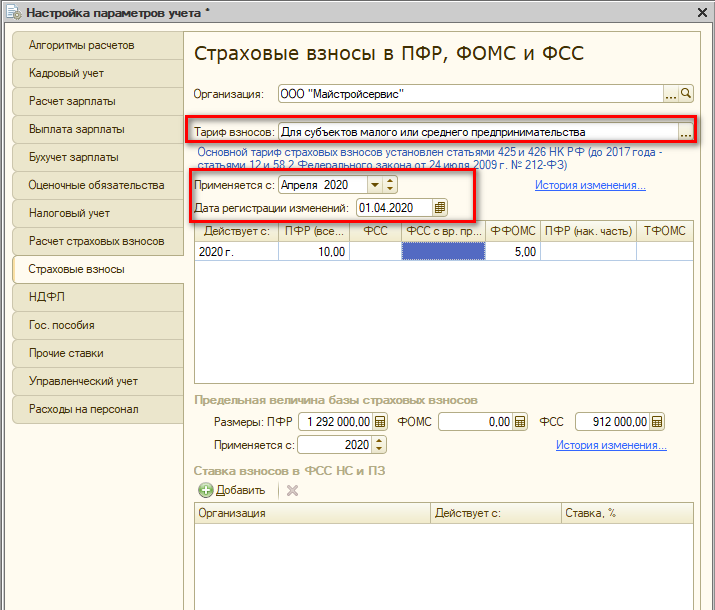

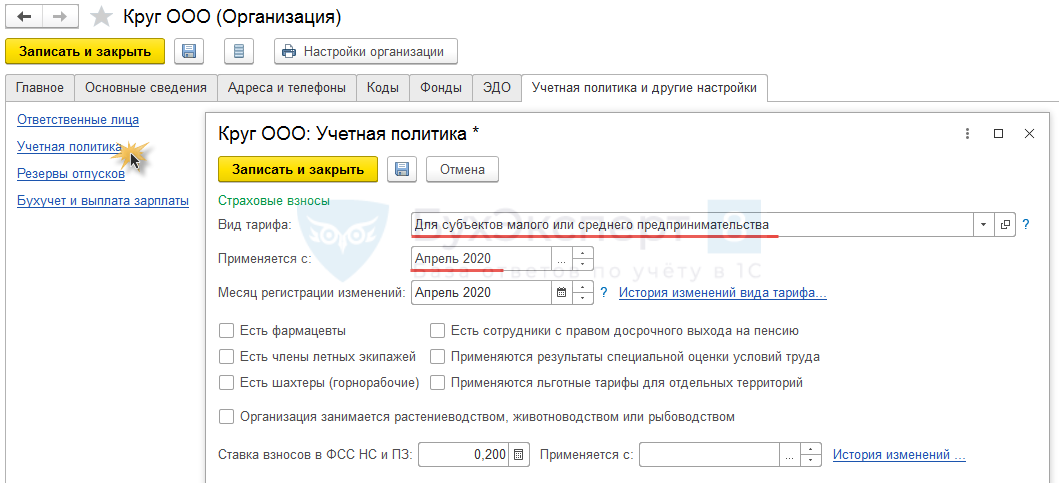

Для расчета страховых взносов по пониженным тарифам в форме настроек налогов и отчетов (раздел Главное — Налоги и отчеты — раздел Страховые взносы) укажите вид тарифа Для субъектов малого и среднего предпринимательства и месяц, с которого этот тариф применяется — апрель 2020 года. Кнопка ОК. (рис. 1). После установки флажка при расчете страховых взносов, если общая сумма облагаемого дохода физлица за месяц превышает федеральный МРОТ, суммы в пределах МРОТ относятся к основному тарифу, а все, что свыше — к пониженному (рис. 2).

В бизнес-среде фигурируют хозяйствующие субъекты, которые можно подразделить на предпринимателей и любые формы коммерческих и некоммерческих организаций. С точки зрения трудового законодательства все эти субъекты можно разделить на две группы:

- в первую входят те, кто работает исключительно самостоятельно;

- во вторую – те, кто нанял хотя бы одного работника.

И те и другие со своих доходов обязаны исчислять страховые взносы на пенсионное, социальное и медицинское страхование. Индивидуальный предприниматель, работающий сам на себя, делает это самостоятельно. Он уплачивает ежегодно, так называемые, фиксированные взносы. Все, кто являются работодателями, рассчитывают и уплачивают страховые взносы с доходов своих работников.

С 1 апреля текущего года, в связи с пандемией, были введены льготные тарифы для субъектов МСП. Отсюда возникла необходимость настроить пониженные страховые взносы (СВ) в программе 1С. Для того, чтобы осуществить такую настройку, необходимо понимать:

- что такое СВ,

- кто и в каких размерах их начисляет,

- способы и органы контроля.

Действующие бухгалтеры знают, что все взносы кроме взносов на травматизм с 01.01.2017 г. контролирует ФНС России. Данный орган в этой части руководствуется главой 34 НК РФ.

О том, что представляют собой СВ и как осуществить настройку в программе изложено в данной статье.