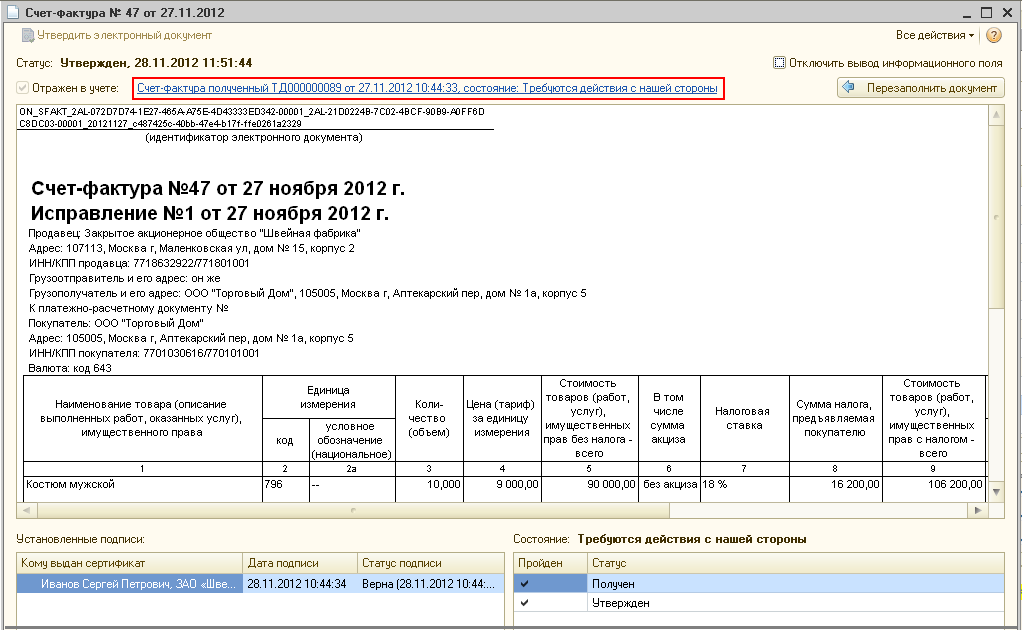

Порядок внесения исправлений в счет-фактуру после окончания налогового периода

Согласно пункту 1 статьи 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

- обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате;

- вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

Если в текущем налоговом (отчетном) периоде обнаружены ошибки (искажения) в исчислении налоговой базы, которые относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения), если (абз. 3 п. 1 ст. 54 НК РФ):

- невозможно определить период совершения этих ошибок (искажений);

- такие ошибки (искажения) привели к излишней уплате налога.

При применении данных положений к исчислению НДС и представлению налоговой отчетности по налогу необходимо учитывать следующие особенности:

- норма пункта 1 статьи 54 НК РФ не применяется в отношении тех ошибок, которые допущены из-за неправильного отражения налоговых вычетов. Это связано с тем, что на налоговые вычеты налогоплательщик уменьшает сумму налога, уже исчисленную с налоговой базы (п. 1 ст. 171 НК РФ, письмо Минфина России от 25.08.2010 № 03-07-11/363);

- перерасчет налоговой базы по НДС в периоде обнаружения ошибки, допущенной в предыдущих налоговых периодах, Постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137) не предусмотрен.

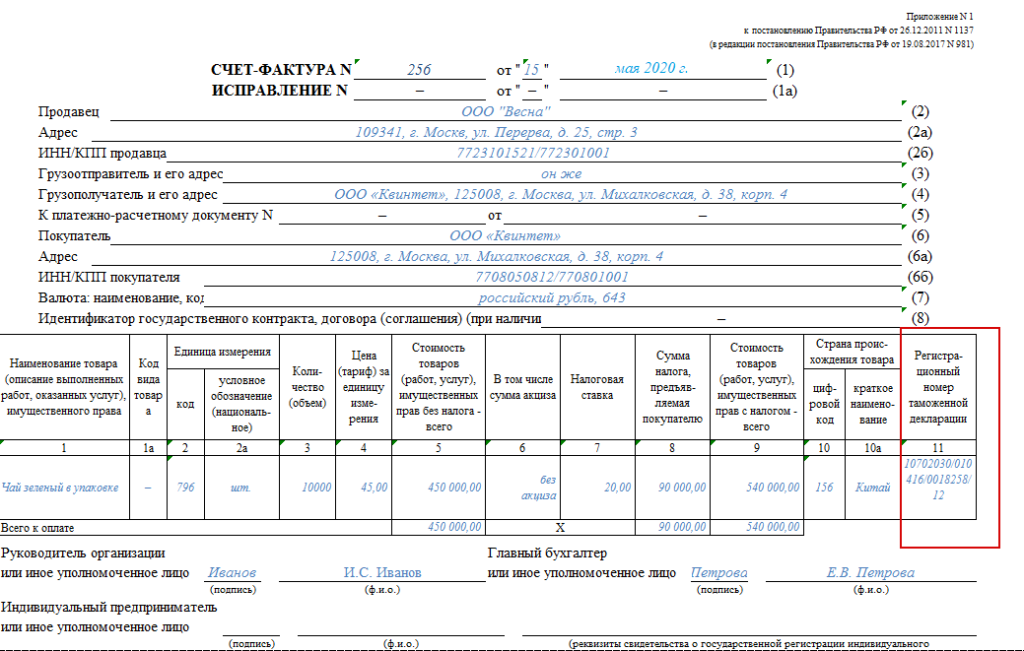

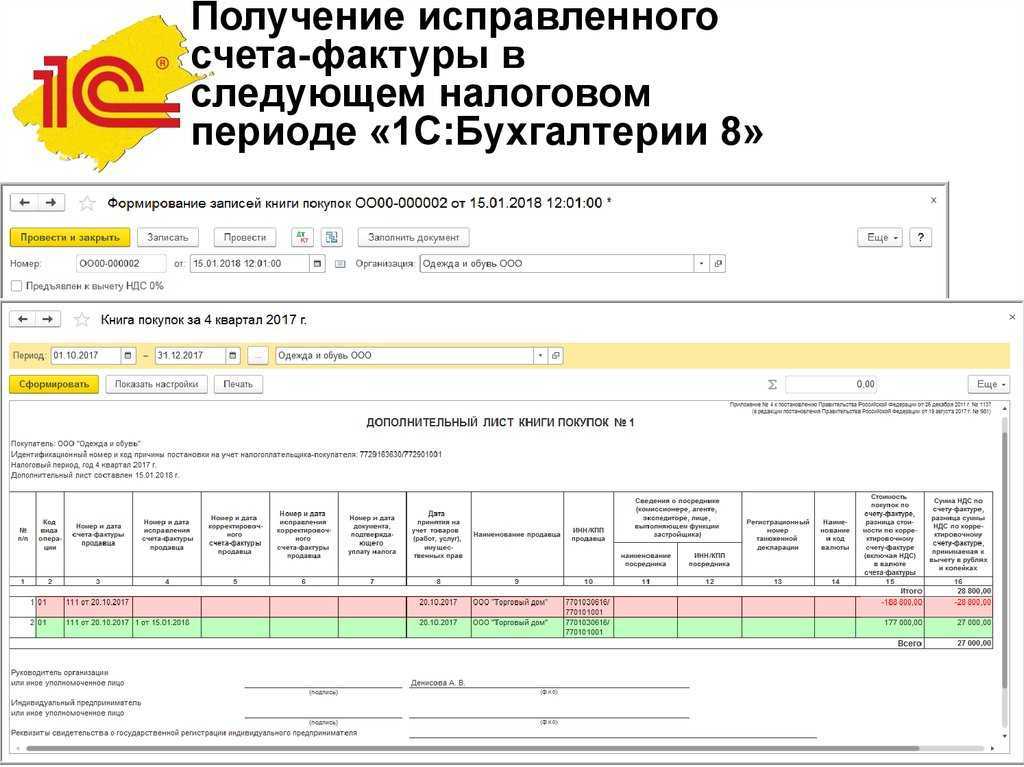

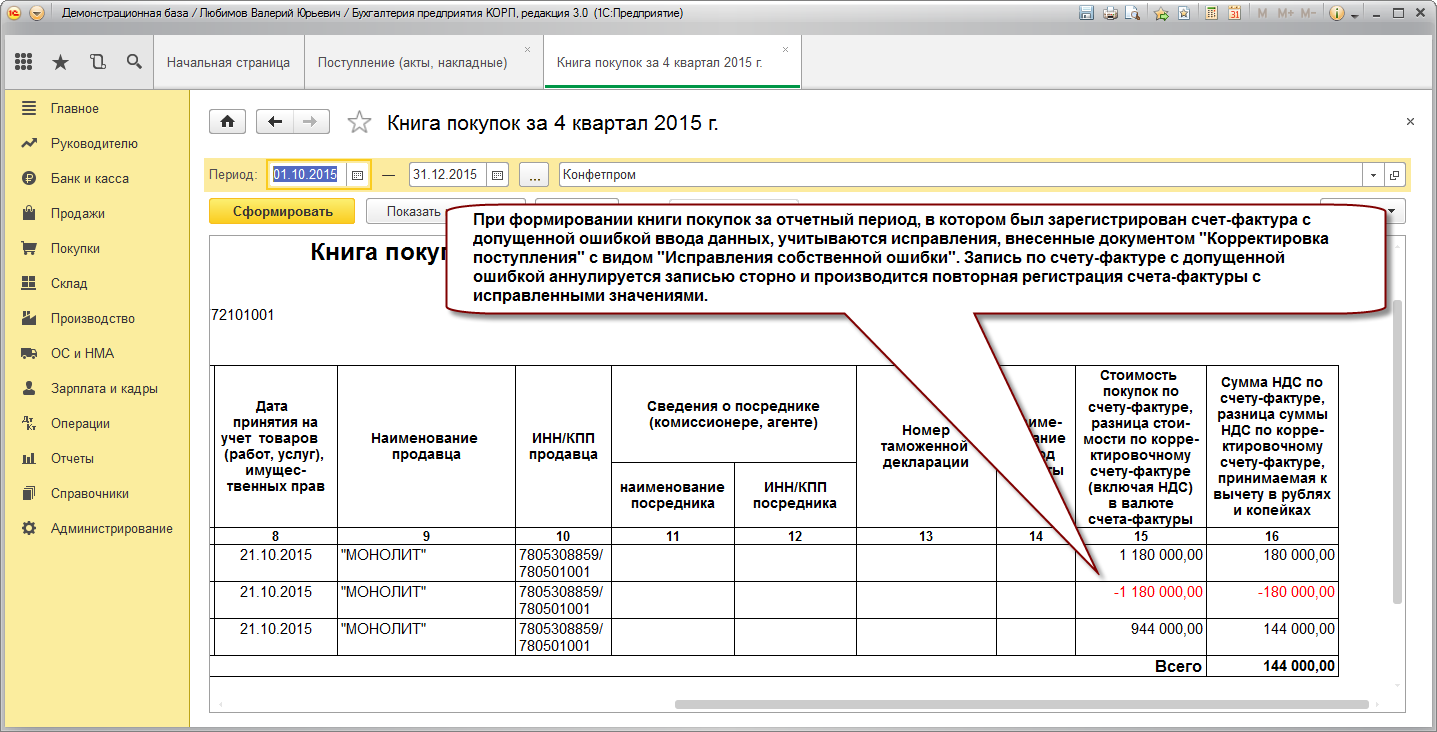

Как определено Правилами ведения книги продаж, утв. Постановлением № 1137, при внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж только с внесением исправлений в счета-фактуры, применение дополнительных листов книги продаж предписывается в отношении любых изменений книги продажи истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включается Приложение 1 к Разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

Как правильно аннулировать счет-фактуру продавцу

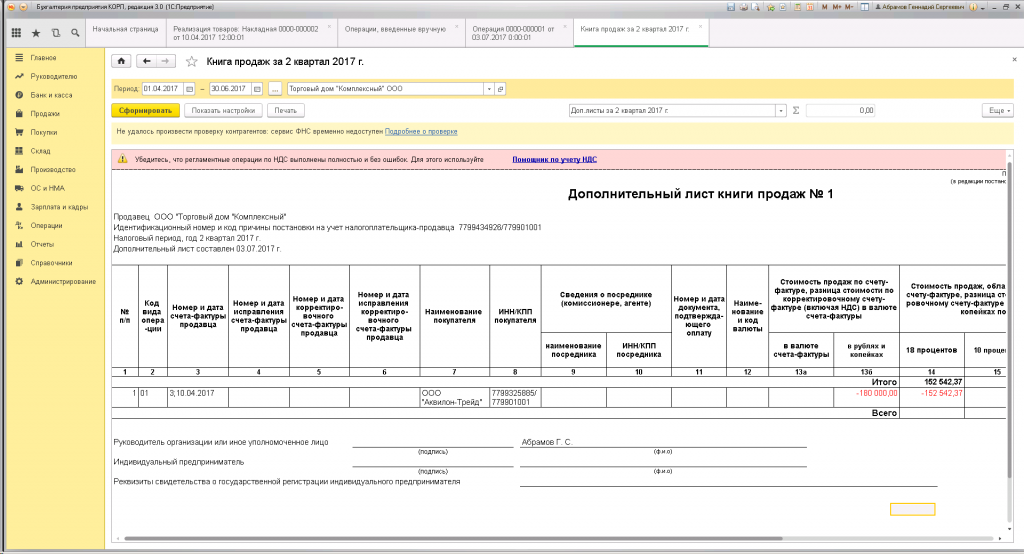

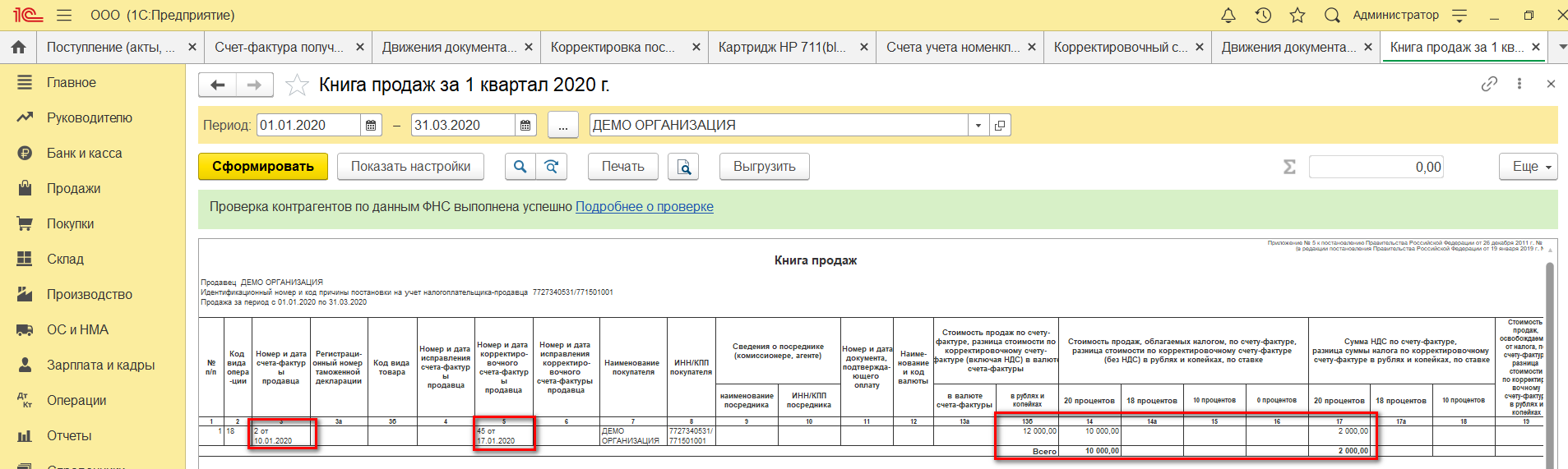

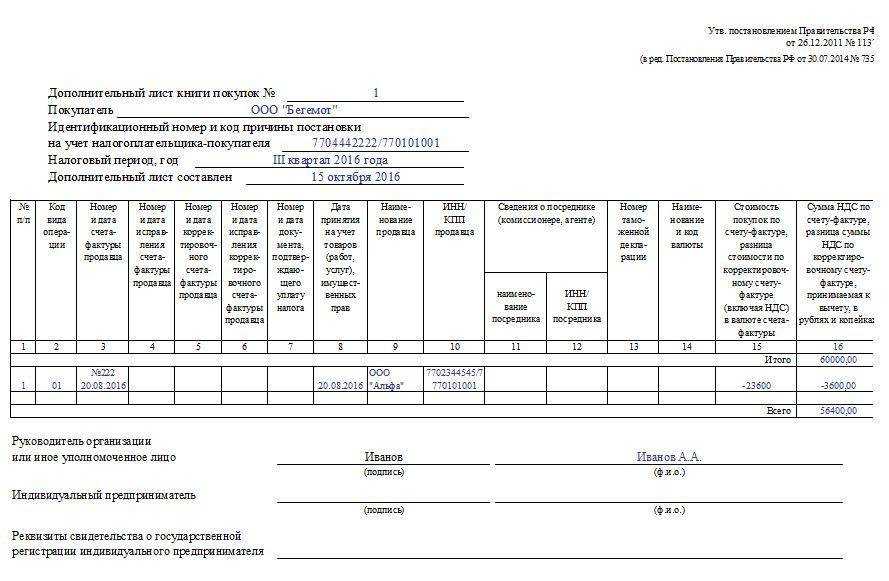

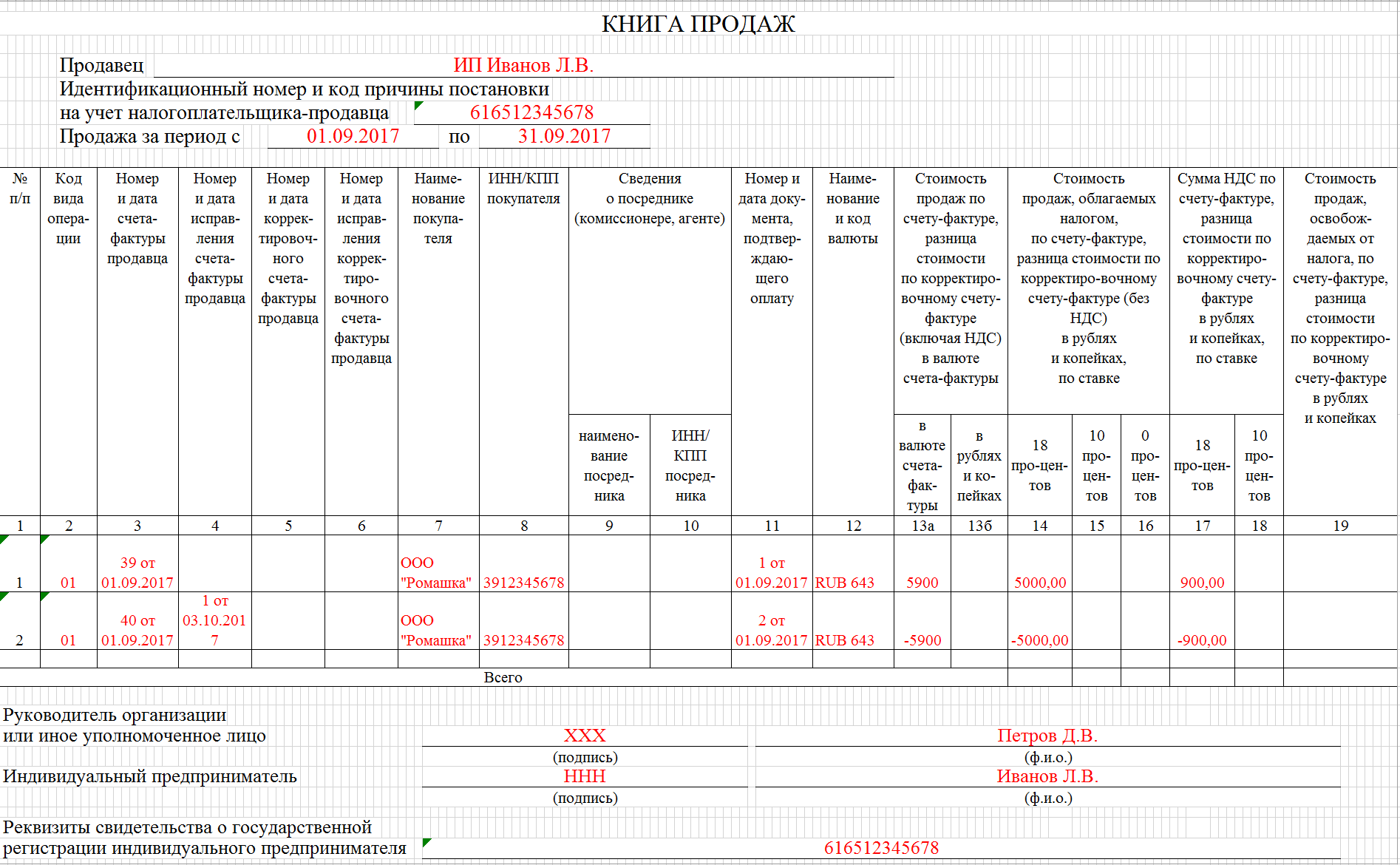

Рассмотрим пример: ООО «Ромашка» в августе выставило в адрес ООО «Василек» счет-фактуру на отгрузку и отразило его в книге продаж за 3-й квартал, а на следующий день выяснилось, что фактически товар отгрузили в адрес ООО «Колосок» и менеджер этой компании не сразу обнаружил ошибку в полученном счете-фактуре.

Это обстоятельство никак не повлияло на итоговую сумму налога в книге продаж ООО «Ромашка». Потребовалось лишь оформить для ООО «Колосок» и зарегистрировать в книге продаж новый счет-фактуру и аннулировать ошибочный.

Для этого данные ошибочно выставленного в адрес ООО «Василек» счета-фактуры бухгалтер ООО «Ромашка» еще раз отразил в книге продаж (гр. 13а-19) со знаком минус (п. 3 правил заполнения дополнительного листа книги продаж), а счет-фактуру в адрес ООО «Колосок» отразил в обычном порядке.

Порядок регистрации счетов-фактур и действия по заполнению книг продаж и книг покупок (а также дополнительных листов к ним) указаны в Правилах ведения книг покупок и книг продаж, утв. постановлением Правительства РФ от 26.12.2011 № 1137 о формах и правилах заполнения документов при расчетах по НДС.

Дополнительно см. материал «Как сдать в налоговую электронную книгу покупок и продаж».

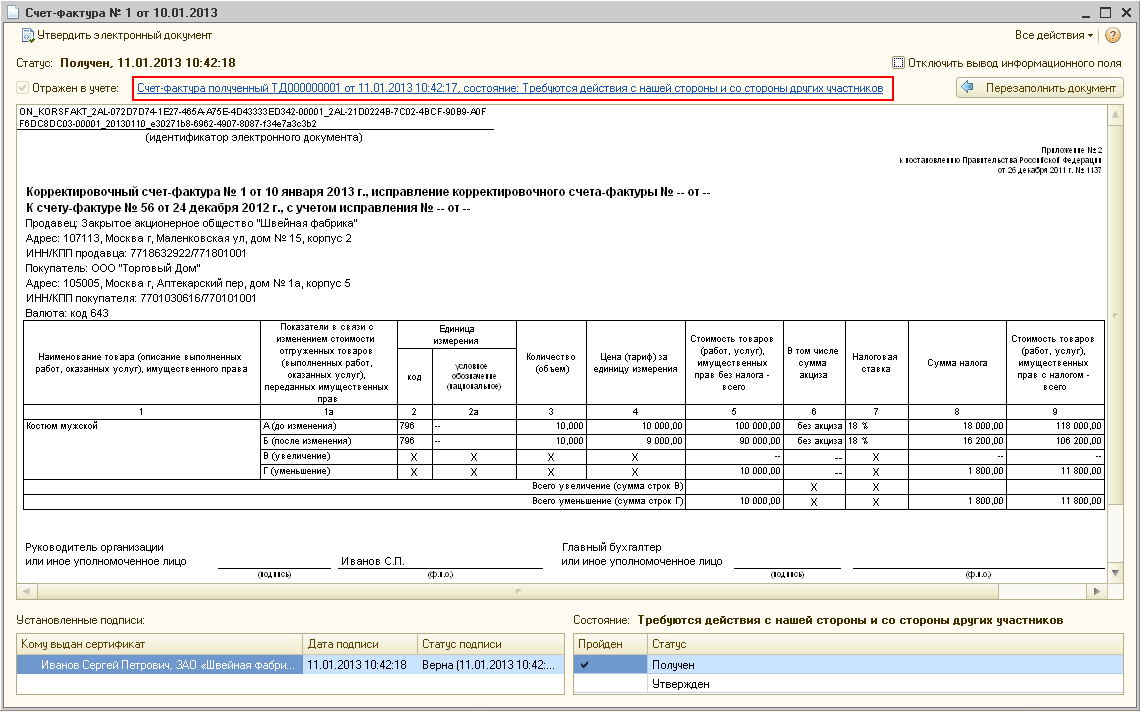

Счет фактура на аванс при корректировке долга в 1с

Использован релиз 3.0.67

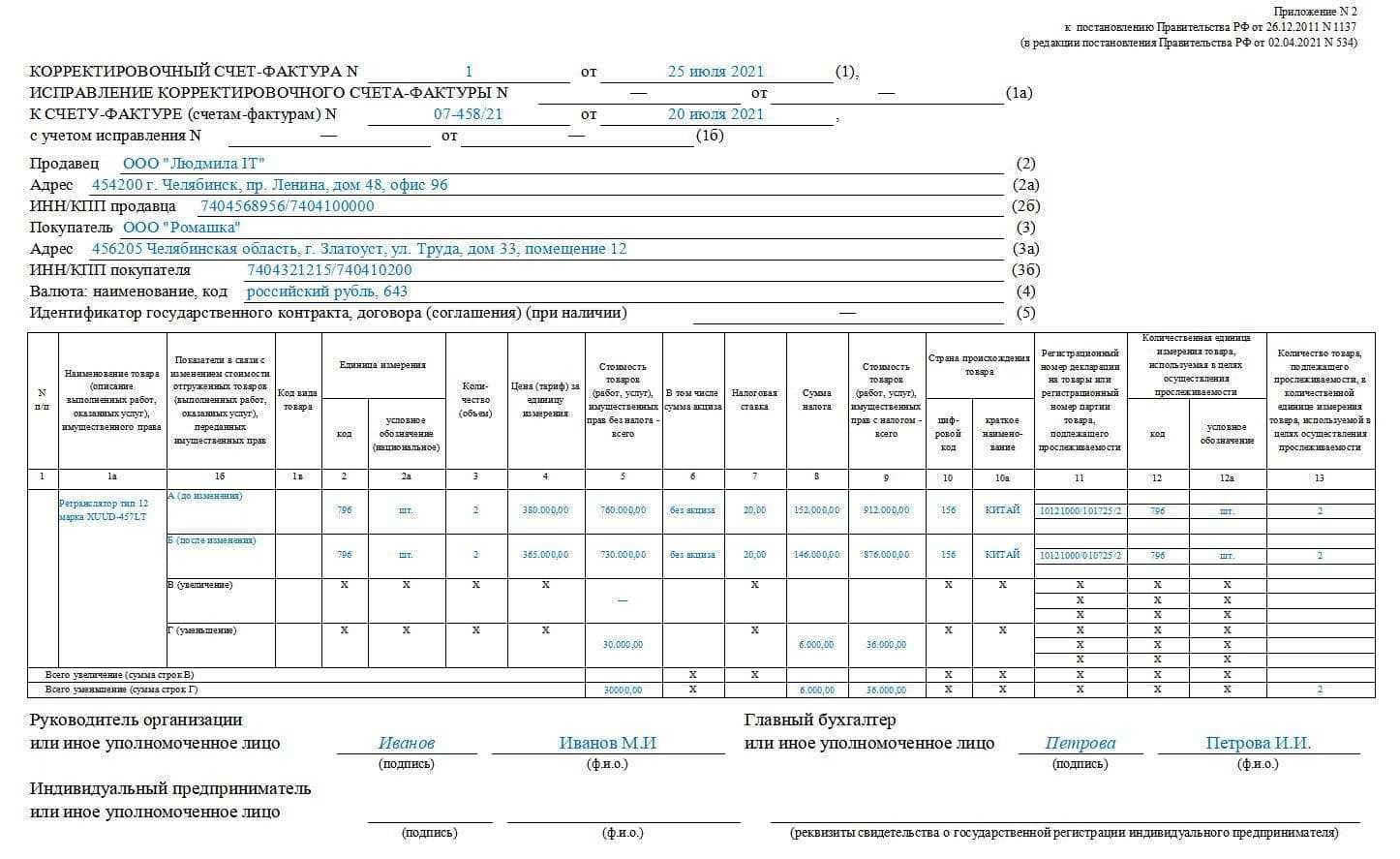

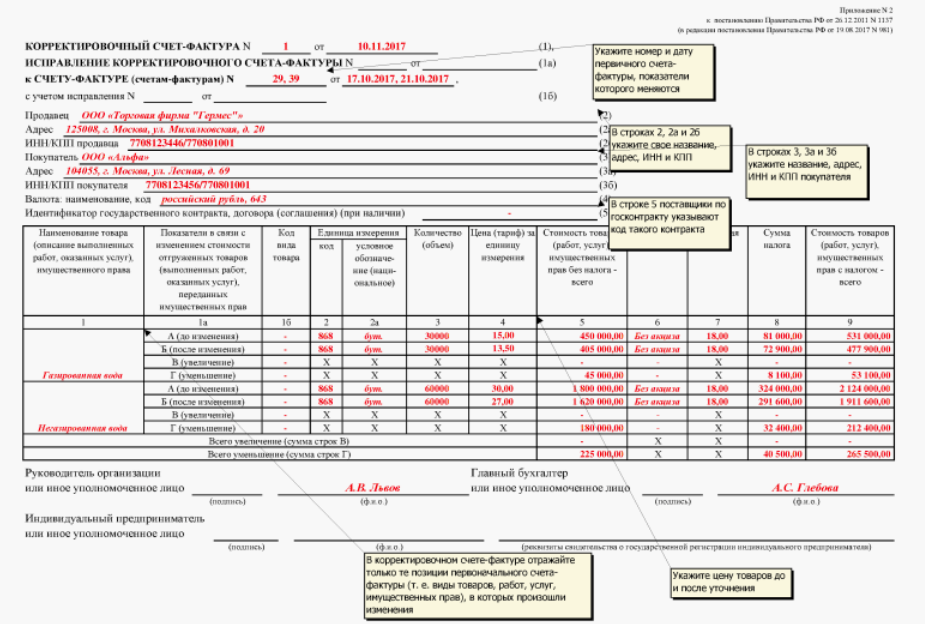

Если по соглашению сторон покупатель к полученному в 2018 году авансу производит в 2019 году доплату НДС в размере 2%, то такую доплату следует признавать доплатой суммы налога. Продавцу при получении такой доплаты следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 и показателем суммы налога, рассчитанной с учетом размера доплаты (письмо ФНС России от 23.10.2018 № СД-4-3/20667@).

В программе «1С:Бухгалтерия 8» (ред.3.0) корректировочный счет-фактура создается на основании документа, которым было отражено поступление денежных средств («Поступление на расчетный счет» или «Поступление наличных»):

По кнопке «Печать» открывается печатная форма документа (рис. 2):

С 01.01.2019 исчисление НДС при отгрузке товаров (работ, услуг), имущественных прав продавец производит по налоговой ставке 20%. Доплату НДС в размере 2%, на которую был выставил корректировочный счет-фактура, продавец принимает к вычету с даты отгрузки соответствующих товаров (работ, услуг), имущественных прав в порядке, предусмотренном п. 6 ст. 172 НК РФ.

Продавец вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным ранее.

Аннулирование ошибочной регистрации авансового счета-фактуры в книге продаж

Согласно п. 1 ст. 81 НК РФ налогоплательщик, обнаруживший в представленной им в налоговый орган декларации неотражение или неполноту отражения сведений, а также ошибки:

- обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения) привели к занижению суммы налога, подлежащей уплате;

- вправе внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию, если ошибки (искажения)не привели к занижению суммы налога, подлежащей уплате.

Если в текущем налоговом (отчетном) периоде обнаружены ошибки (искажения) в исчислении налоговой базы, которые относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз. 2 п. 1 ст. 54 НК РФ).

В то же время налогоплательщик вправе провести пересчет налоговой базы и суммы налога в том налоговом (отчетном) периоде, в котором выявлены ошибки (искажения):

- если невозможно определить период совершения этих ошибок (искажений);

- если такие ошибки (искажения) привели к излишней уплате налога.

При применении данных положений к исчислению НДС и представлению налоговой отчетности по НДС необходимо учитывать следующие особенности:

- норма не применяется в отношении тех ошибок, которые допущены из-за неправильного отражения налоговых вычетов. Это связано с тем, что на налоговые вычеты налогоплательщик уменьшает сумму налога, уже исчисленную с налоговой базы письмо Минфина России от 25.08.2010 № 03-07-11/363);

- перерасчет налоговой базы по НДС в периоде обнаружения ошибки, допущенной в предыдущих налоговых периодах, постановлением Правительства РФ от 26.12.2011 № 1137 (далее — Постановление № 1137) не предусмотрен.

Как определено Правилами ведения книги продаж, утв. Постановлением № 1137, при внесении исправлений в выставленный счет-фактуру после окончания налогового периода регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений.

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж только с внесением исправлений в счета-фактуры, применение дополнительных листов книги продаж предписывается в отношений любых изменений книги продажи истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@,от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включается приложение 1 к разделу 9 (п. 2 Порядказаполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

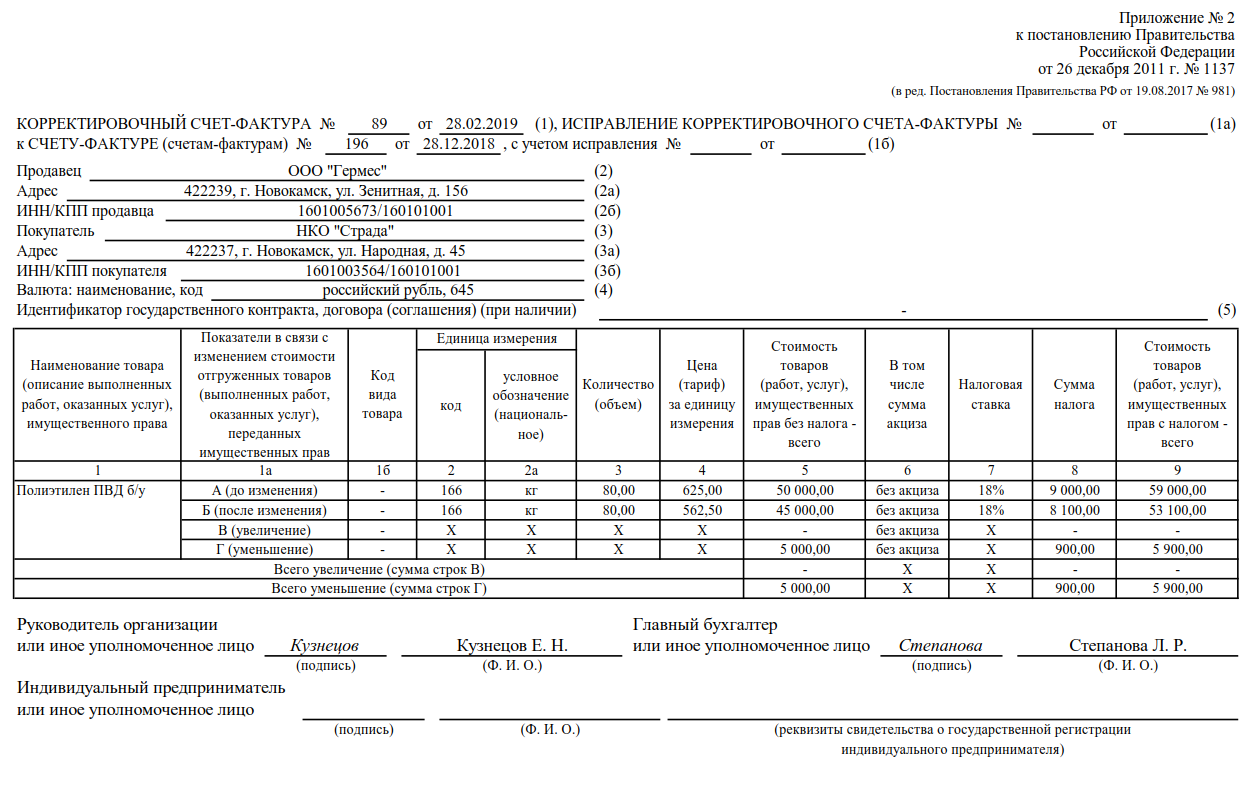

Корректировочный или исправленный счет-фактура в 2018 году: как не промахнуться?

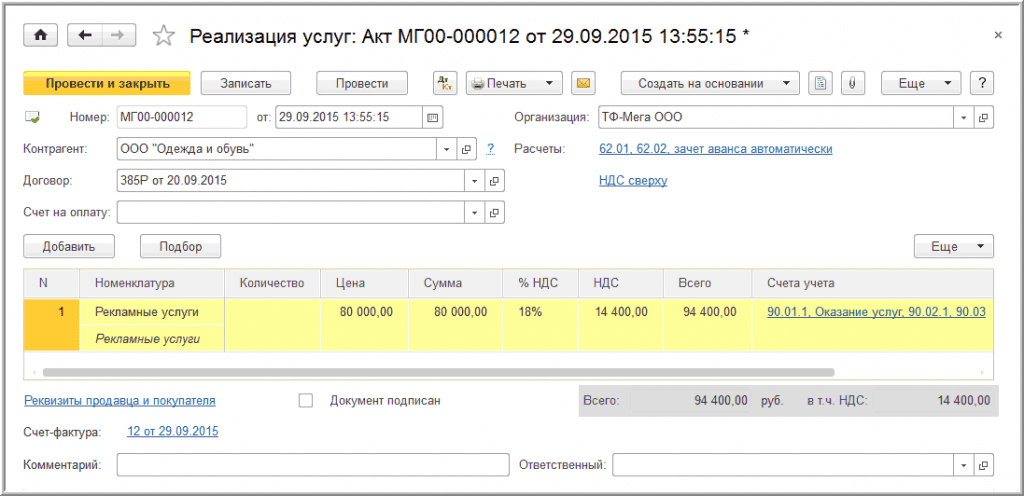

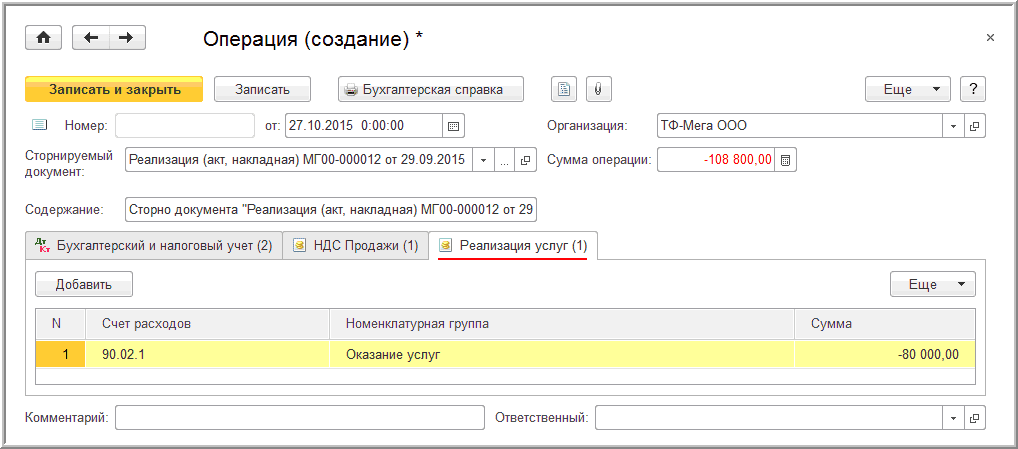

Корректировка данных прошлого года в налоговом учете Теперь при автоматическом заполнении отчетности скорректированные в прошлом периоде данные налогового учета попадут, как в уточненную декларацию по налогу на прибыль за 9 месяцев 2015 года, так и в уточненную декларацию по налогу на прибыль за 2015 год. После этого нужно заново выполнить регламентную операцию Реформация баланса, входящую в состав обработки Закрытие месяца. При создании в феврале 2016 года Операции, с видом Сторно документа автоматически заполненную табличную часть на закладке Бухгалтерский и налоговый учет (см.

рис. 3) нужно скорректировать следующим образом (рис. 3):

запись СТОРНО Дебет 25 Кредит 60.01 заменить на запись Дебет 60.01 Кредит 91.01 и отразить сумму дохода прошлого периода (20000 руб.).

Все комментарии (19)

Добрый день. Уточните, пожалуйста как вы оформляли перенос аванса с одного договора на другой. Перенос аванса лучше оформить документом Корректировка долга. Более подробно смотрите здесь: Как осуществить перенос аванса с одного договора на другой? Сформируйте отчет Анализ субконто по данному контрагенту в разрезе договоров. Проанализируйте по каким договорам висят остатки.

Здравствуйте. Перенос аванса сделан корректировкой долга, зачет авансов.

сделала как в статье, через перенос задолженности. Но 76 так и не поменялся. Что нужно сделать?

Необходимо заполнить книгу покупок.

Здравствуйте. При формировании книги покупок ничего не поменялось, может нужно заполнять вручную или какими-то доп. операциями?

Если Корректировка долга и Формирование записей книги покупок одним днем, то проверьте, пожалуйста, что ФЗКП позже по времени — пусть даже на 1 минуту. При необходимости время поменяйте. Документ перезаполните. А также через ОСВ по счету 62 с максимальной аналитикой (контрагент, договор, документ расчетов) проверить, что сальдо полностью закрылись и по 62.01, и по 62.02.

вроде бы все правильно, но в книгу покупок не попадает. Авансы были перенесены на договора, по которым были долги.

Скрин 62 счета разверните, пожалуйста, до документа расчетов, как просила выше. Сейчас только контрагент и договор видны. Корректировку долга так же сделайте — шапку тоже, где видно дату и время. Формирование записей книги покупок также — шапку тоже, где видно дату и время.

Спасибо за уточнение. Не должно быть ни одного непонятного сальдо на уровне документа расчетов, тем более «красного». Перезаполните, пожалуйста, документ корректировки с другой аналитикой в шапке. Вам надо не перенести аванс, а зачесть аванс. Подробнее здесь Документ Корректировка долга .

По существу вопроса. — 1кв покупателям были выставлены сч/фактуры на аванс. — 2кв авансы были перекинуты на другие договора, по которым была задолженность. Значит подписали соглашения о зачете во 2кв и должны принять к вычету НДС с авансов также во 2кв. Нет права переносить такой вычет на другие периоды. Минфин настаивает на такой позиции, прямая норма аналогично. Поэтому должна быть уточненка за 2кв, где показываете эти вычеты. При этом слышала устное мнение представителей ФНС, что можно вычет НДС с авансов применить позже. Если готовы свою позицию отстаивать в т.ч. в суде, то значит в 4кв вычет показываете. .

Вычет НДС можно перенести на 3 года с момента принятия на учет ТРУ, имущественных прав, если вычет предоставляется на основании п. 2 ст. 171 НК РФ (п. 1.1 ст. 172 НК РФ). Это суммы НДС:

— предъявленные налогоплательщику при приобретении ТРУ, имущественных прав на территории РФ; — уплаченные при ввозе товаров на территорию РФ.

Нельзя переносить вычет НДС, предусмотренный другими нормами:

— уплаченный налоговым агентом (п. 3 ст. 171 НК РФ); — с случае возврата или отказа от товара, изменения условий или расторжения договора, пересмотра стоимости (п. 5, 13 ст. 171 НК РФ); — по командировочным и представительским расходам (п. 7 ст. 171 НК РФ); — с предоплаты как у продавца, так и у покупателя (п. 8, 12 ст. 171 НК РФ); — со стоимости ОС, полученного как вклад в УК (п. 11 ст. 171 НК РФ).

А также нельзя переносить вычет НДС:

— предъявленный иностранному покупателю, не состоящему на учете в РФ (п. 4 ст. 171 НК РФ); — исчисленный налогоплательщиками-организациями в системе tax-free (п. 4.1 ст. 171 НК РФ); — исчисленный со стоимости СМР, выполненных хоз. способом — СПОРНО (п. 6 ст. 171 НК РФ); — исчисленный при ввозе товаров на территорию ОЭЗ Калининградской области (п. 14 ст. 171 НК РФ).

сначала сделала зачетом авансов, потом переделала. При зачете тоже в книгу покупок не попадает

спасибо, буду пробовать. По ОСВ при зачете авансов, все закрывается красиво, но в книгу покупок не попадает. Будем смотреть видео.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Вэбинар очень полезный.Многое разложилось по полочкам.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Справочник Бухгалтера

27.07.2018 Содержание Для аннулирования счета-фактуры должны быть выполнены следующие действия: 1) Продавец должен составить письменное сообщение покупателю о том, что он аннулирует счет-фактуру.

Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений? Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п.

2) Продавец регистрирует аннулирование счета-фактуры в книге продаж 3) Покупатель регистрирует аннулирование счета-фактуры в книге покупок В законодательстве не определен порядок аннулирования счета-фактуры.

В то же время, необходимость аннулирования счета-фактуры возникает на практике довольно часто. Например, подрядчик направил заказчику акт выполненных работ и выставил счет-фактуру в марте. Но заказчик не принял выполненные работы и потребовал устранения недостатков. Заказчик подписал акт в ноябре. В указанной выше ситуации, счет-фактура, выставленный в марте, выставлен не правильно.

Счет-фактура должен быть выставлен только в ноябре, после принятия работ заказчиком. Такой, неправильно выставленный, счет-фактуру следует аннулировать.

Но, как я уже отметил, порядка аннулирования счета-фактуры не установлено. Так, Постановлением Правительства РФ от 26.12.2011 N 1137 утверждены Формы и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость. В этом документе определен порядок исправления счета-фактуры.

Но, при исправлении счета-фактуры не могут изменяться его номер или дата.

Соответственно в рассматриваемой ситуации исправление счета-фактуры невозможно.

В этом же документе говорится об аннулировании записей в книге продаж и книге покупок.

Как аннулировать в учете ошибочные счета-фактуры, если декларация по НДС уже сдана

20 января 2020 Отчетность по НДС уже сдана, но вдруг вы обнаружили, что один из счетов-фактур на реализацию внесен дважды, а в полученном от поставщика бумажном счете-фактуре указана более поздняя дата, чем вы указали при вводе.

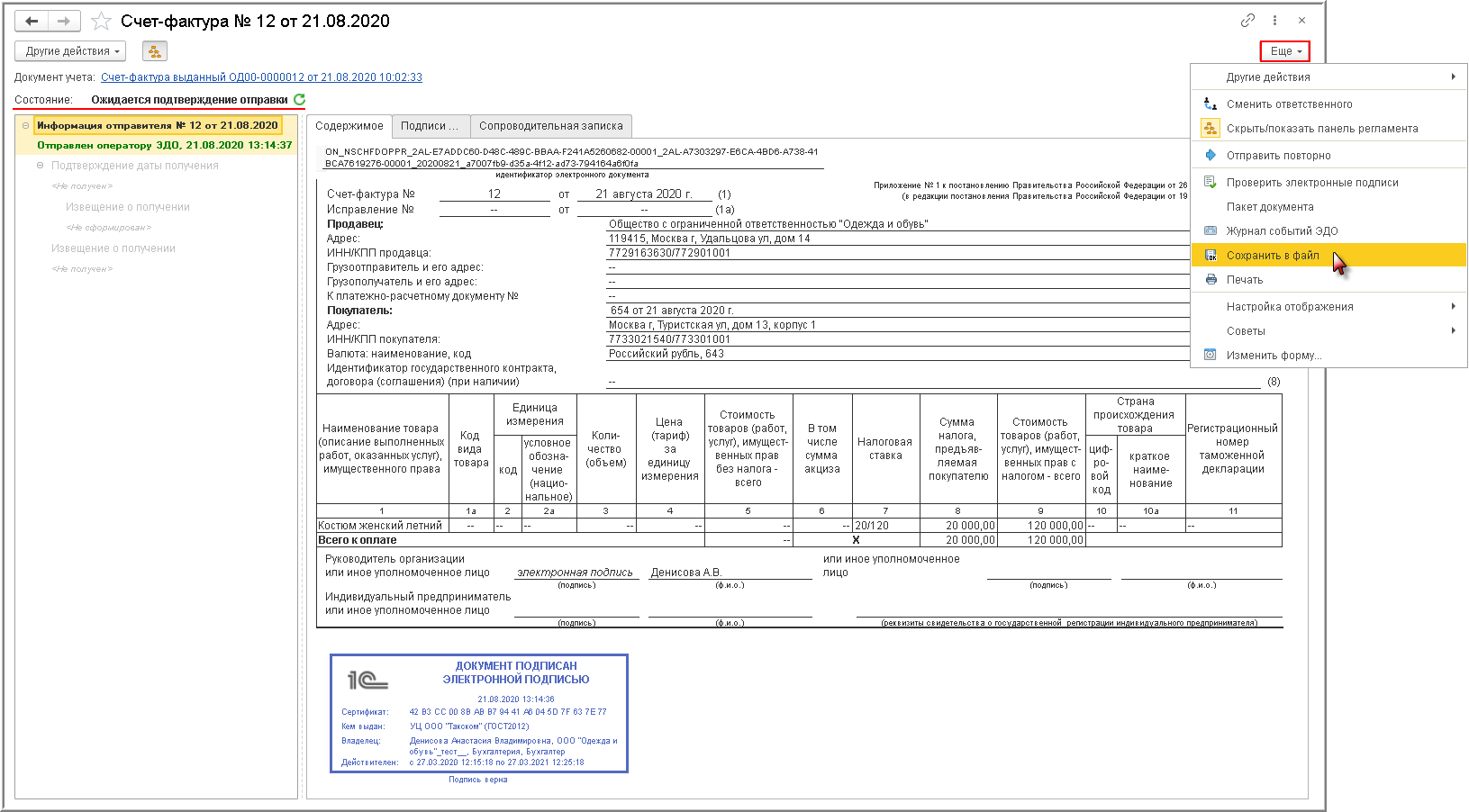

Как удалить из информационной базы программы «1С:Бухгалтерия 8» ред.

3.0 ненужные счета-фактуры после окончания отчетной кампании?

Если после сдачи декларации налогоплательщик обнаружит, что в декларации какие-то сведения не были отражены (не полностью отражены) или выявит ошибки, то согласно пункту 1 статьи 81 НК РФ он:

- обязан внести изменения в налоговую декларацию и представить уточненную декларацию, если ошибки (искажения) привели к занижению налога;

- вправе внести изменения в декларацию и представить уточненную декларацию, если ошибки (искажения) не привели к занижению суммы налога, подлежащей уплате.

Если обнаруженные ошибки или искажения относятся к прошлым налоговым (отчетным) периодам, то перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения) (абз.

2 п. 1 ст. 54 НК РФ). Это общее правило. Но налогоплательщик вправе провести пересчет налоговой базы и суммы налоговых обязательств и в периоде выявления ошибок.

Это возможно в двух случаях:

- если такие ошибки (искажения) привели к излишней уплате налога (абз. 2 п. 1 ст. 54 НК РФ).

- если невозможно определить период совершения этих ошибок (искажений);

Но применяя эти нормы,

Основные моменты ↑

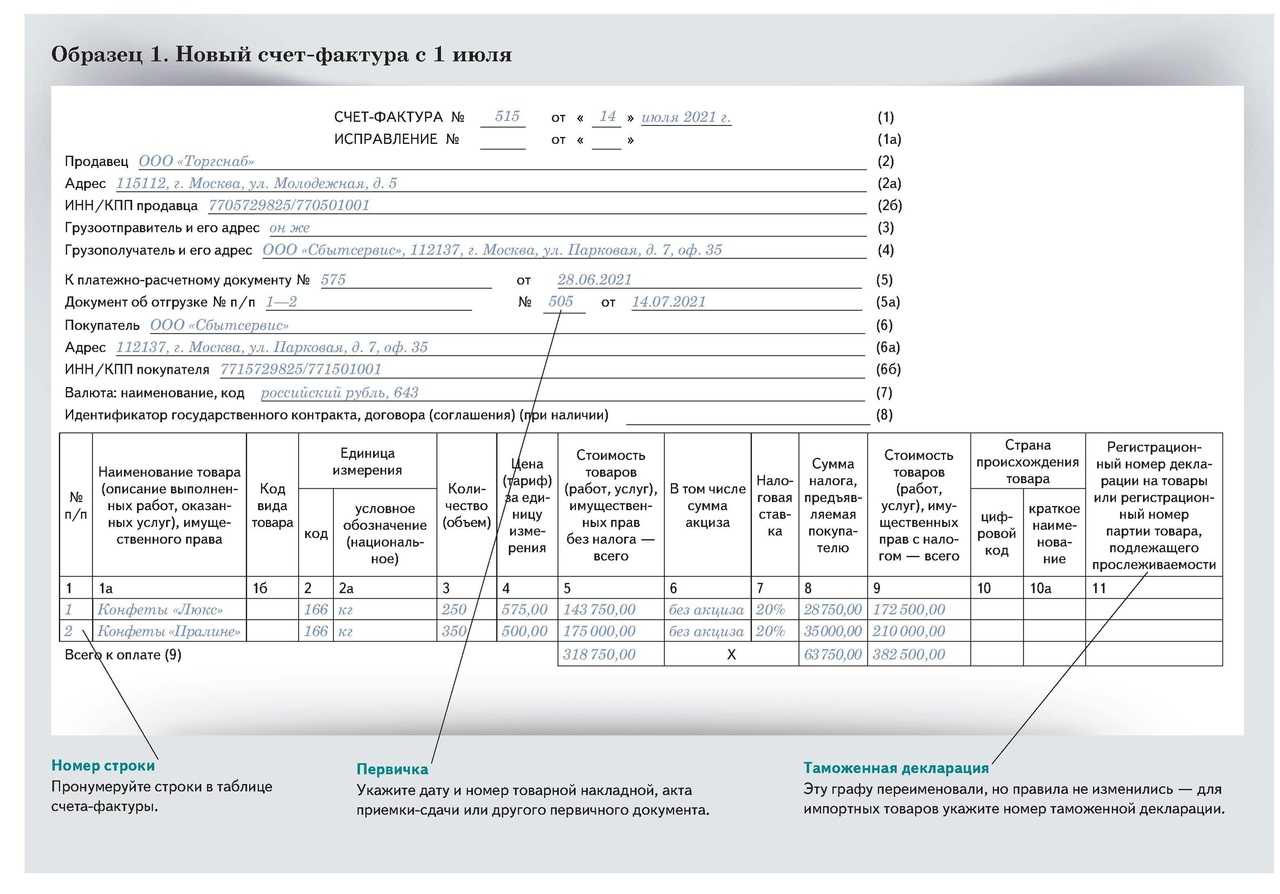

Счет-фактура представляет собой центральный документ, который выставляется основными участниками сделки – продавцами, подрядчиками и исполнителями работ непосредственно покупателям.

На основании этого документа осуществляется:

По значимости электронная счет-фактура ничем не уступает своему бумажному аналогу, более того – она позволяет автоматизировать и сделать более эффективным процесс управления торговлей.

В этом свете следует разобраться в нюансах составления этой бумаги в программе 1С.

Что нужно знать

Счет-фактуры, составляемые посредством программы 1С, имеют ряд особенностей, которые отличают их от бумажных аналогов, в частности (Приказ ФНС № ММВ-7-6/93@):

Каждая счет-фактура должна иметь собственную дату, которая прописывается в самом начале составления документа. Без этого условия начать составлять документ в программе не удастся.

Назначение документа

Обязанность по составлению счет-фактур лежит на продавце: именно он должен представить клиенту сведения о том, за какие именно товары, услуги и работы тот должен заплатить и в какой сумме.

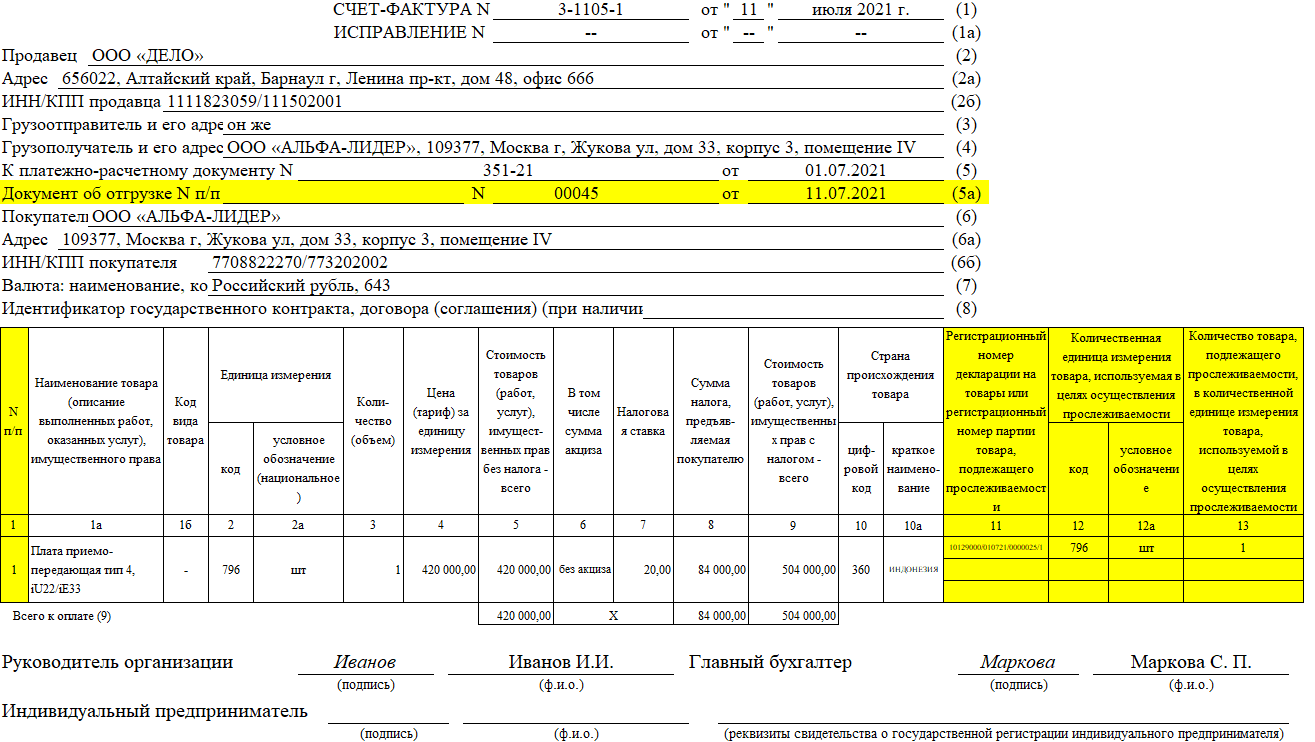

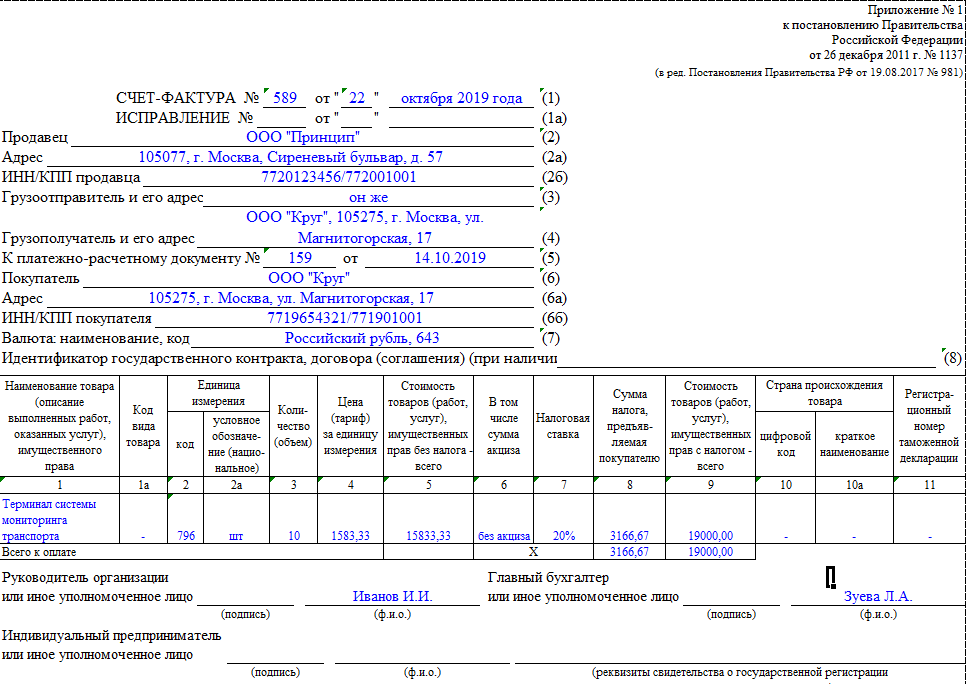

Заполнять ли строку 8 при отсутствии идентификатора?

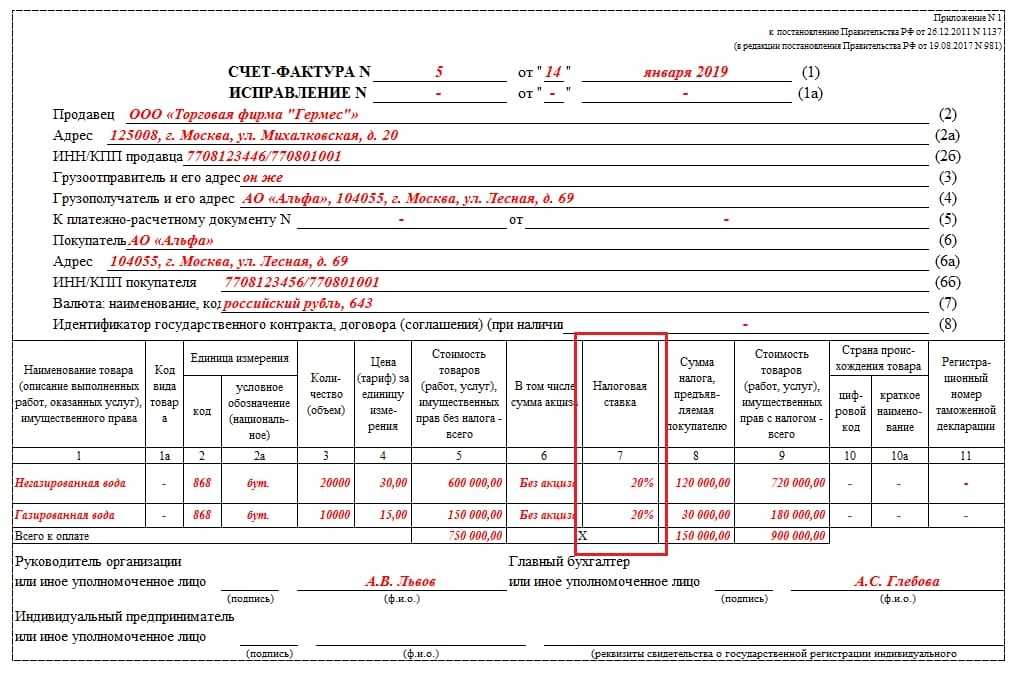

Строка 8 в счете-фактуре появилась совсем недавно (постановление Правительства РФ от 25.05.2017 № 625). С июля 2020 года в ней нужно отражать идентификатор:

- госконтракта на поставку товара (оказание услуг, выполнение работ);

- договора (соглашения) о предоставлении из федерального бюджета инвестиций, субсидий, взносов в уставный капитал.

В постановлении № 981 схема заполнения строки № 8 уточнена:

- Строка должна содержать информацию об идентификаторе госконтракта — при его наличии (он прописывается в самом контракте или указан в Единой информационной системе).

- В ней проставляется прочерк, если идентификатор отсутствует.

С нюансами оформления счетов-фактур вас познакомят материалы:

Взаимозачет задолженности

Корректировка задолженности – хозяйственная операция, оказывающая непосредственное влияние на суммарный результат по взаиморасчетам.

Для начала стоит разобраться, в каких же случаях необходим документ «Корректировка долга».

Для проведения взаимозачета следует зайти в раздел «Продажи» или «Покупки», выбрать документ «Корректировка долга» и нажать кнопку «Создать».

После чего необходимо выбрать вид операции. Программой предусмотрено пять различных видов: зачет аванса, зачет задолженности, перенос задолженности, списание задолженности и прочие корректировки. Непосредственно для взаимозачета может использоваться 3 из 5 вариантов: зачет аванса, зачет задолженности и прочие корректировки.

Теперь рассмотрим каждую операцию подробнее.

Что же следует сделать? Нам необходимо выбрать вариант операции «Зачет аванса», далее выбрать контрагента, чьи авансы мы хотим включить в корректировку и внести данные в табличную часть с помощью кнопки «Заполнить». Она есть в двух вариантах, в верхней части документа и в табличной. Разница в том, что верхняя кнопка заполняет весь документ, то есть кредиторскую и дебиторскую задолженность, а нижняя кнопка заполнит только нужный вид задолженности. После этого в документе появятся справочные суммы по задолженности.

Главное помнить, что для проведения документа суммы кредиторской и дебиторской задолженности должны быть равны, иначе программа будет выдавать ошибку и не проведет документ. Следовательно, если у вас есть разница, то суммы необходимо скорректировать вручную и уровнять.

Все комментарии (8)

В вашем случае работает такой алгоритм

Нужен документ Отражение НДС к вычету.

Добрый день. Счет-фактуру получилось зарегистрировать, почему сразу при формировании книги продаж — НДС восстановился?

Имеете в виду, что еще не было поступления от поставщика, в документе Формирование записей книги продаж нажали кнопку Заполнить и документ автоматом все равно заполнился?

Если так, то про это есть в статье, которую вы читали. Дублирую

«При таком способе регистрации авансового СФ восстановление НДС отражается в документе Формировании записей книги продаж до зачета аванса, поэтому заполнение документа нужно контролировать и отразить в квартале зачета аванса.

Например, отгрузка и поступление товаров по договору № 69 от 01.03.2021 на сумму 21 600 руб. произошли 01.04.2021. Документ Формирование записей книги продаж (ФЗКП) автоматически заполнится за 1 кв. 2021. Эту запись надо удалить и заполнить ФЗКП в периоде зачета аванса т. е. во 2 кв. 2021.»

Лишнюю запись надо удалить и заполнить документ после того, как будет поступление по этому авансу. Такая специфика этой операции на текущий момент, о чем предупредили в материале, чтобы не было ошибок.

Прочла замечание, получается нужно вручную убирать запись восстановления, до факта прихода от Поставщика.

Действия покупателя при аннулировании счета-фактуры

Покупатель от продавца получает один экземпляр счета-фактуры для использования его в целях возмещения НДС. Если продавец меняет с/ф и аннулирует старый неверный бланк, то покупатель также должен провести аннулирующую запись в своем учетном регистре – Книге покупок.

Данная книга обязательна для всех покупателей плательщиков добавленного налога. Она собирает данные обо всех полученных от продавцов с/ф с НДС, по которому возможно возмещение.

После получения от продавца исправленного варианта, нужно аннулировать зарегистрированный с/ф с помощью отрицательной записи и внести данные о новом исправленном варианте в стандартном порядке.

Как правило, продавец вместе с исправленным документом направляет покупателю также бумагу уведомительного характера, в которой прописывается квартал, когда ошибочный с/ф был сформирован, а также приводятся его реквизиты.

На основании полученной от продавца документации покупатель проводит процедуру аннулирования некорректного документа, причем порядок ее выполнения также зависит от момента получения ИСФ и его сопоставления с моментом регистрации исходного с/ф и фактом передачи декларации по НДС.

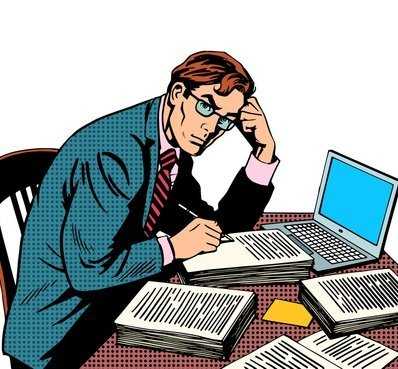

| Период, в котором получен исправленный экземпляр | Процедура аннулирования в Книге покупок |

| До подачи декларации за период, в котором в Книге покупок зарегистрирован некорректный с/ф | Исходный с/ф повторно регистрируется с минусовыми значениями в полях 15 и 16.

Новый исправленный экземпляр регистрируется обычным образом в текущем периоде его получения. Номер и дата ИСФ из поля 1а переносится в поле 4 Книги. |

| После подачи декларации за период регистрации ошибочного с/ф | В Книге формируется дополнительный лист к тому кварталу, в котором был отражен неверный с/ф. В этот лист вносятся повторно данные о с/ф с ошибками с минусовыми значениями в полях 15 и 16.

Новый полученный с/ф вносится в Книгу за текущий период, когда он поступил от продавца. № и дата ИСФ из поля 1а переносится в поле 4 Книги. |

Таким образом, процедура аннулирования счета-фактуры с недочетами зависит от того, успел покупатель отчитаться перед налоговой по налогу из этого с/ф или нет. После каждого квартала покупатель сдает декларацию по добавленному налогу, в которой показывает НДС к возмещению и уплате с выводом итоговой суммы для перечисления. Крайняя дата для подачи данной декларации 25-тое число следующего месяца.

Если декларация подана покупателем раньше крайнего срока, то при получении ИСФ от продавца до 25-того числа, нужно будет подготовить дополнительный лист к прошедшему кварталу, при этом лист можно внести не только отрицательную аннулирующую запись, но и зарегистрировать полученный ИСФ.

Аннулировать счет фактуру в 1с предприятие

С 01.10.2017 внесены изменения в формы и правила заполнения (ведения) счетов-фактур, книг покупок и книг продаж, журнала учета счетов-фактур, утв. постановлением Правительства РФ от 26.12.2011 № 1137. Подробный комментарий см. здесь.

Согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем к вычету сумм НДС, предъявленных ему продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени).

Кроме того, для счетов-фактур, выставленных как на бумажном носителе, так и в электронной форме, нормативно закреплены две процедуры:

При этом законодательство не содержит положений, определяющих порядок аннулирования ранее выставленных счетов-фактур. Хотя такая ситуация может возникнуть, например, в случае, когда счет-фактура ошибочно выставлен в адрес контрагента при отсутствии реальной операции (выставлен не тому контрагенту, повторно по одной операции и т.д.).

Для бумажных счетов-фактур, как и для иных бумажных документов, сложилась определенная практика, когда стороны при необходимости просто физически уничтожают ошибочный документ.

Однако для аннулирования электронных счетов-фактур такой подход неприемлем:

На практике для двусторонних электронных документов (например, для первичных учетных документов) применяется надежная и обоснованная процедура, при которой составляется отдельный документ, фиксирующий согласие сторон на аннулирование подписанного электронного документа.

Очевидно, что под аннулированием электронного документа понимается не его физическое уничтожение, а лишение документа юридической силы.

Но все налоговые последствия от составления и (или) выставления счетов-фактур, в том числе и в электронной форме, возникают не по их фактическому наличию у продавца или покупателя, а по действиям, направленным налогоплательщиками на применение этих налоговых документов для исчисления НДС или для заявления налоговых вычетов. Следовательно, для того, чтобы исключить счет-фактуру из налогообложения, достаточно или вообще не производить его регистрацию в книге продаж, книге покупок (дополнительных листах книги покупок и книги продаж), журнале учета полученных и выставленных счетов-фактур, или произвести аннулирование ранее внесенных регистрационных записей. При этом очевидно, что никакой необходимости в аннулировании (уничтожении) самого счета-фактуры нет.

Следует отметить, что очень часто под «аннулированием счетов-фактур» понимается как раз не аннулирование самих счетов-фактур как налоговых документов, а аннулирование регистрационных записей по таким счетам-фактурам.

Такой подход полностью соответствует требования налогового законодательства и правилам регистрации, установленным Постановлением № 1137.

Подтверждение такого отношения к вопросу аннулирования содержит и письмо ФНС России от 30.04.2015 № БС-18-6/499@, в котором указано на нецелесообразность нормативного закрепления механизма аннулирования счетов-фактур при установленных правилах аннулирования регистрационных записей.

Можно встретить рекомендации продавцам при выявлении факта ошибочного выставления счета-фактуры после проведения у себя «аннулирования» сразу сообщать об этом покупателю путем направления соответствующего уведомления, чтобы у покупателя появились все основания для внесения изменений в книгу покупок.

С учетом всего вышеизложенного в программе «1С:Бухгалтерия 8» механизм аннулирования счетов-фактур не поддерживается.