Корректировка реализации прошлого года в 1с 8.3

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем налоговом (отчетном) периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)В случае невозможности определения периода совершения ошибок (искажений) перерасчет налоговой базы и суммы налога производится за налоговый (отчетный) период, в котором выявлены ошибки (искажения).

Аннулирование записи книги продаж

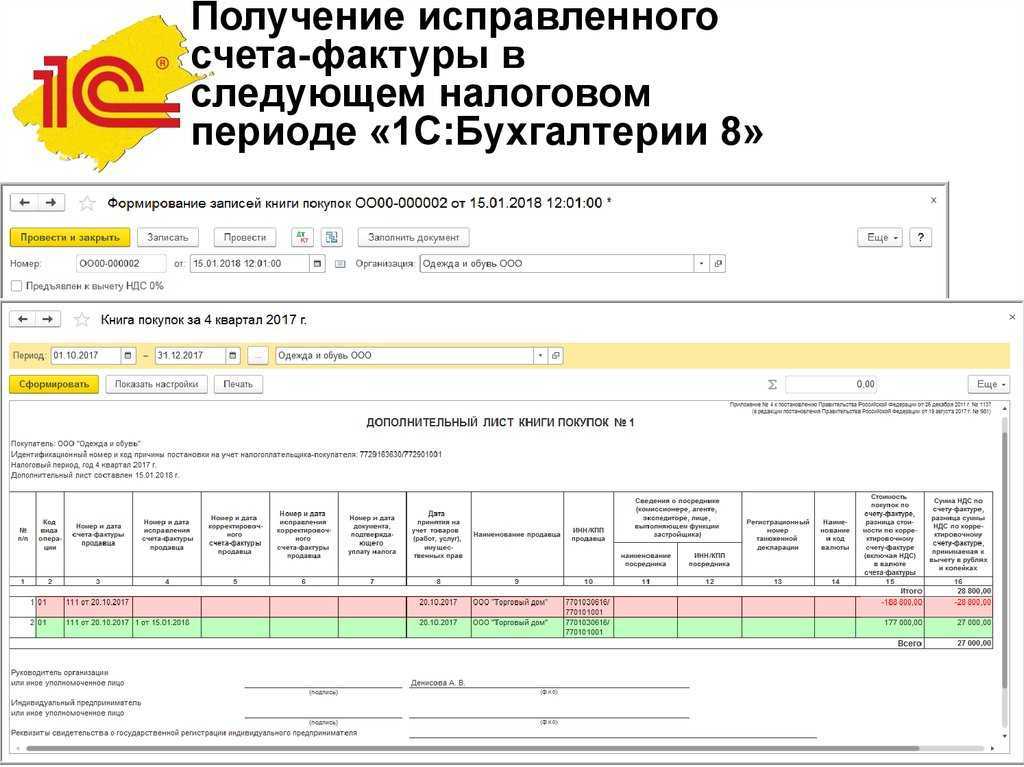

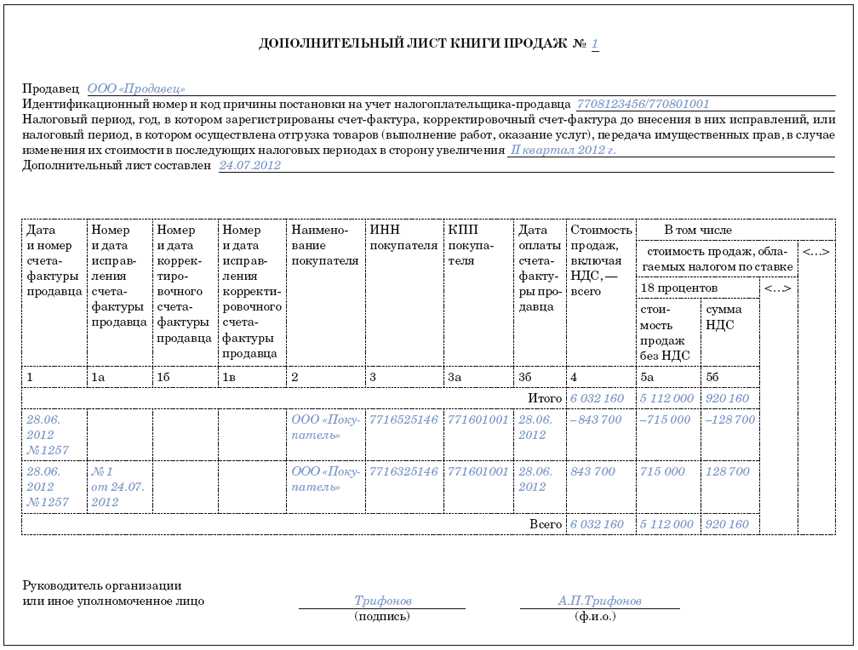

Если исправление в выставленный счет-фактуру вносится после окончания налогового периода, регистрация исправленного счета-фактуры и аннулирование записи по первоначальному счету-фактуре производятся в дополнительном листе книги продаж за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 3, п. 11 Правил ведения книги продаж, утв. Постановлением № 1137). А согласно Правилам ведения книги покупок, утв. Постановлением № 1137, при получении исправленного счета-фактуры после окончания текущего налогового периода аннулирование записи по счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 4 Правил ведения книги покупок, утв. Постановлением № 1137).

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж и (или) книги покупок только с внесением исправлений в счета-фактуры, применение дополнительных листов книги покупок и (или) книги продаж предписывается в отношении любых изменений книги продажи и (или) книги покупок истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/896@, от 30.04.2015 № БС-18-6/499@).

Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж, п. 6 Правил заполнения дополнительного листа книг покупок). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включаются соответственно приложение 1 к разделу 8 и (или) приложение 1 к разделу 9 (п. 2 Порядка заполнения налоговой декларации по НДС, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@).

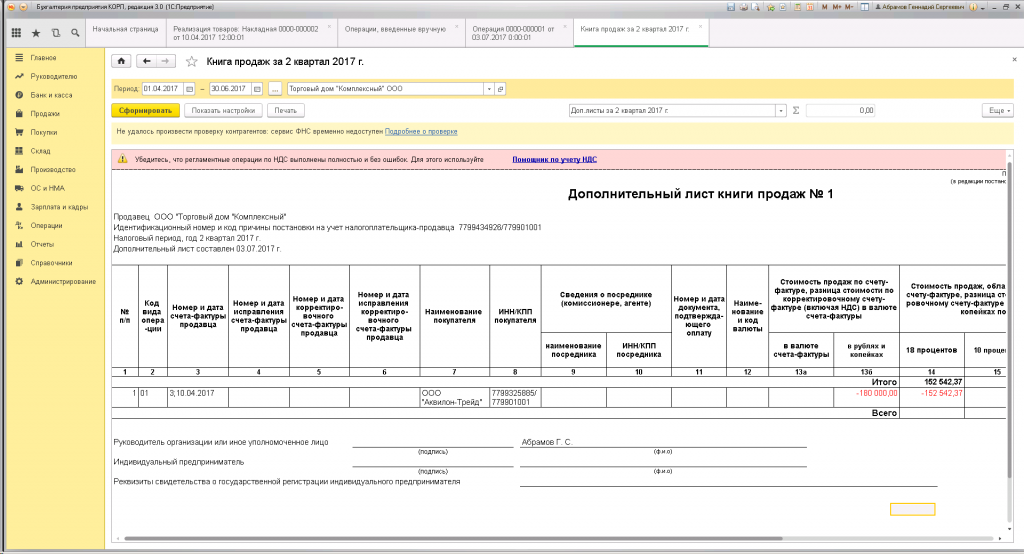

Порядок внесения таких исправлений в программе «1С:Бухгалтерия 8» (ред. 3.0) разберем на примере.

ФНС России: можно ли аннулировать первичный учетный документ или счет-фактуру

| pressmaster / Depositphotos.com |

Налоговая служба рассказала, может ли организация аннулировать содержащие ошибки электронные документы со статусом первичных учетных документов и счетов-фактур (письмо ФНС России от 11 октября 2019 г. № ЕД-4-15/20928@).

Форматы представления документа о передаче товаров (работ, услуг, имущественных прав) (первичный учетный документ), а также счетов-фактур, применяемых как при расчетах по НДС, так и в качестве первичных учетных документ о передаче товаров (работ, услуг, имущественных прав) установлены приказами ФНС России от 24 марта 2016 г. № ММВ-7-15/155@ и от 19 декабря 2018 г. № ММВ-7-15/820@.

Как поясняет налоговая служба, что оформление и исправление электронного документа зависимости от выбранных для него функций и регулируется соответствующим порядком. Так, например, правила исправление ошибок в первичных учетных документах прописаны Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете». В нем указывается, что в первичном документе допускаются исправления, которые должны содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление.

Что касается исправления счета-фактуры, то исправления первоначальный документ можно только путем выставлением исправленного счета-фактуры с указанием номера и даты исправления (ст. 169 Налогового кодекса).

Учитывая вышеуказанные нормы, законодательством не предусмотрено аннулирование как первичных документов, так и счетов фактур, содержащих ошибки. Вместе с тем, как поясняет ФНС России, стороны могут заключить между собой договоренность о признании отсутствия гражданско-правовых последствий ошибочно сформированного документа. Способ такого признания может быть установлен соглашением сторон. Полномочия подписанта определяются организацией самостоятельно в порядке, установленном ее внутренними распорядительными документами.

О единой (сводной) корректировке

Налоговым кодексом предусмотрена возможность формирования единых (сводных) корректировочных счетов — фактур. Естественно, выставленных в адрес одного и того же покупателя.

Продавец может подсобрать счета-фактуры, которые попадают под корректировку, и внести данные по ним в единый корректировочный счет-фактуру. При этом, корректировочный счет-фактура будет всего один, и записей по нему в книгах у продавца и покупателя будет всего по одной.

Выставление единого корректировочного счета-фактуры – это не обязанность, а право выбора продавца. Для кого-то это удобно. Для сокращения количества документов и упрощения учета.

Можно совмещать оба варианта выставления корректировочных счетов-фактур – отдельные или единые. Закреплять вариант выбора в учетной политике не требуется.

В едином корректировочном счете-фактуре может быть указано, что по одним позициям стоимость увеличилась, а по другим – уменьшилась. В этом случае необходимо отдельно просуммировать данные и отразить отдельно их в итоговых строках «Всего увеличение (сумма строк В)» и «Всего уменьшение (сумма строк Г)». Такой корректировочный счет-фактуру продавец и покупатель регистрируют дважды: в книгах покупок и книгах продаж соответственно.

К вопросу о налоговой декларации

Корректировка реализации прошлого периода в сторону уменьшения: проводки

Данный сторно документ сторнирует все проводки, а также начисление НДС: Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

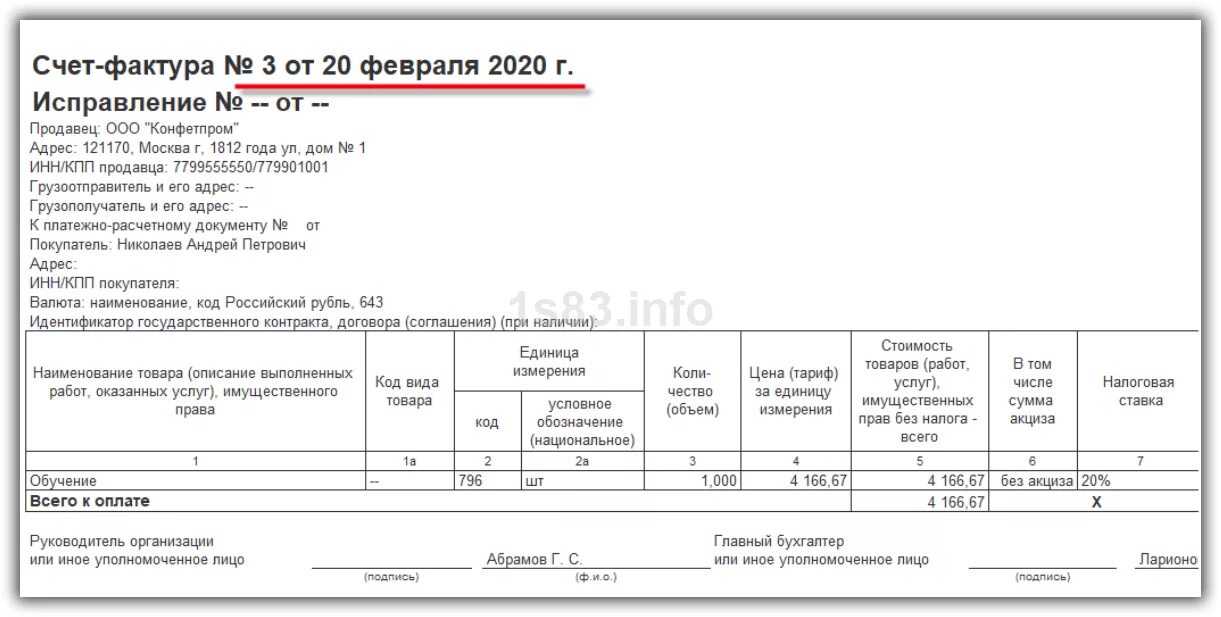

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки: Как отразить реализацию прошлого периода Рассмотрим на примере. Допустим, общество «Конфетпром» в марте обнаружило неотражённую реализацию услуг связи за декабрь 2015 года.

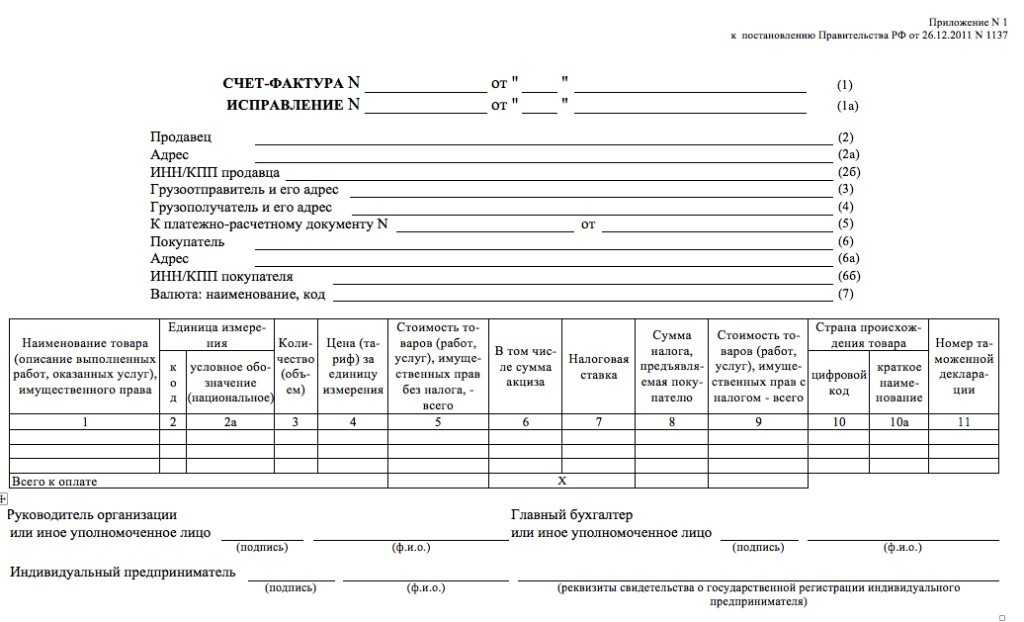

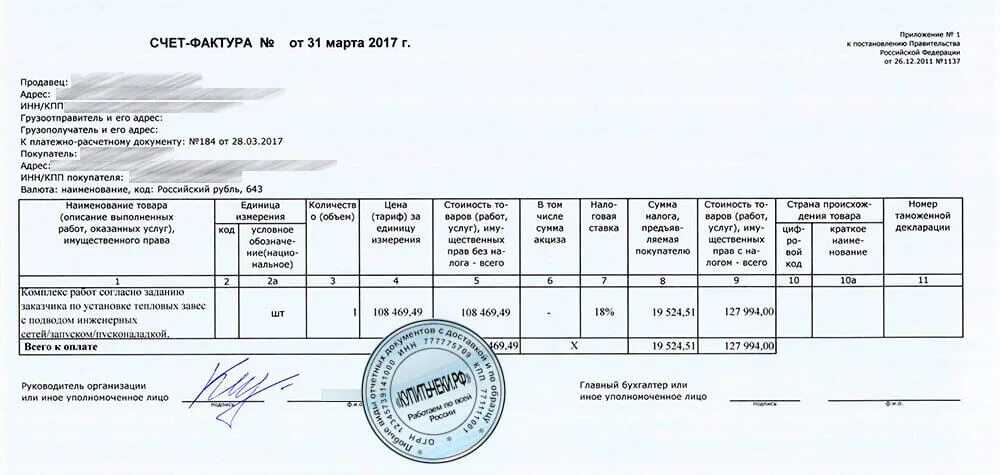

Документооборот Уменьшение стоимости продукции является хозяйственной операцией, которую нужно оформить первичными документами. В случае выявления ошибок в них вносятся изменения. Товарная накладная используется для оформления реализации ТМЦ стороннему предприятию. Но она не может служить доказательством того, что покупатель согласен с изменением условий договора. Для выставления корректировочного счета следует предоставить платежку по счету, новый договор или акт недостачи товаров на приемке. Рассмотрим детальнее, как осуществляется этот процесс в НУ и БУ. Реквизиты Порядок заполнения КСФ прописан в ст. 169 НК РФ.

Если имеет место корректировка реализации прошлого периода в сторону уменьшения, то разницу в денежном выражении нужно указать в графе 8 строки Г без отрицательного знака. Документ должен быть подписан уполномоченным лицом.

Когда нужно подать корректировку по НДС

Уточнённая декларация по НДС представляется для информирования Налоговой службы о нарушениях в первичном отчёте, которые налогоплательщик самостоятельно выявил после его сдачи. Но не любая ошибка требует корректировки. О том, когда это необходимо, сказано в пункте 1 статьи 81 НК РФ.

Обязанность подать уточнённую декларацию наступает, если в первичном отчете не отражены какие-то данные либо допущена ошибка, и в результате этого налог был занижен. Причины могут быть разными — неполное отражение доходов, завышение расходов или вычетов, а также неправомерное применение льгот по НДС.

А вот ошибки, которые не вызвали уменьшения размера налога, исправлять с помощью уточнённого отчета необязательно. Однако право такое у налогоплательщика есть. Корректировку сданной декларации по НДС часто направляют, когда в результате неточности налог был переплачен. Идти на этот шаг или нет — решение принимает налогоплательщик.

Есть случаи, когда подавать корректирующий отчет точно не нужно:

- НДС был начислен налоговым органом после проведения проверки;

- налогоплательщик выставил либо получил корректировочный счёт-фактуру.

О первом случае прямо сказано в пункте 2 раздела 1 действующего порядка заполнения налоговой декларации по НДС из Приказа от 29.10.2014 № ММВ-7-3/558@. Поскольку было произведено доначисление налога, значит, инспекция уже знает об ошибке. Информировать её об этом никакого смысла нет.

Что касается корректировочного счёта-фактуры, то он отражается в учёте в текущем квартале. Поэтому он влияет только на сумму налога, подлежащую к уплате в этот период, а прошлые декларации не затрагивает.

Корректировка реализации прошлого периода

Если изменение стоимости объясняется предоставленной скидкой, то продавец может скорректировать базу по налогу в период перерегистрации договора. При этом сумму, на которую уменьшается доход, нужно отразить в составе внереализационных расходов. Образовавшийся убыток можно перенести на будущие отчетные периоды, то есть уменьшить его на сумму прибыли будущего периода. Единственное условие – нельзя уменьшать доход, полученный от деятельности, облагаемой по ставке 0 %. Переносить убыток можно на будущие периоды в течение 10 лет. Пример 18.12.15 ООО подписало акт о проведении ремонтных работ на сумму 236 тыс. руб. Средства были перечислены исполнителю 20.12.15. В марте следующего года ООО провело экспертизу для оценки качества работ, по результатам которой были обнаружены оплаченные, но невыполненные работы (18 тыс. руб.).

Ненадежный поставщик

Небрежность или невнимательность поставщика может серьезно подвести покупателя и оставить его без вычета.

Не раз бизнес пытался оспорить в суде конституционность норм Налогового кодекса, которые ставят право на получение налогоплательщиком налоговых вычетов в зависимость от соблюдения налогового законодательства его контрагентами. Но, к большому сожалению, судьи КС РФ ничего неконституционного в этих нормах не нашли.

Российская судебная практика подтверждает, что ответственность бизнеса – безгранична. Проверка потенциальных контрагентов уже вменена в обязанность. С суровой платой за неисполнение: 1) обвинение в соучастии и 2) отказ в уменьшении налоговой базы и признании вычетов.

Спорить, конечно, можно. Но с учетом пробюджетной позиции судов, это не всегда продуктивно.

Поэтому важно просчитывать риски и вовремя принимать меры, обеспечивая безопасность своего бизнеса. Быть в тренде происходящих событий

Знать приемы и понимать верные ходы.

В свежем письме от 6 мая 2019 г № 03-07-11/32905 Минфин еще раз предупредил, что исправленный счет-фактура, не зарегистрированный продавцом в книге продаж, лишает покупателя права на вычет по НДС.

Ставить в зависимость свое законное право на вычет от порядочности или настроения поставщика — неосмотрительно и рискованно. Стоит подстраховаться. В договор с поставщиком – как проверенным партнером, так и выбранным впервые – полезно внести обязательное условие об обмене документами — представлении продавцом заверенных копий:

— доплистов книги продаж (в случае исправления счетов-фактур) и

— текущих листов книги продаж (в случае выставления корректировочных счетов-фактур).

И еще. Целесообразно в договорах с поставщиками прописать и иные дополнительные меры ответственности, бодрящие контрагента. К примеру:

и другие полезные условия, приведенные в статье «Договор с контрагентом. Управляем рисками».

Если контрагент уклоняется от представления документов или отказывается подписывать предложенную редакцию договора – это повод призадуматься о причинах его противодействия и оценить целесообразность выбора для исполнения договора именно этого контрагента.

Если недобросовестный продавец будет «динамить» с представлением документов — дополнительные меры ответственности помогут взыскать с него ущерб в гражданско-правовом споре. Не дожидаясь налоговой проверки и ее результатов.

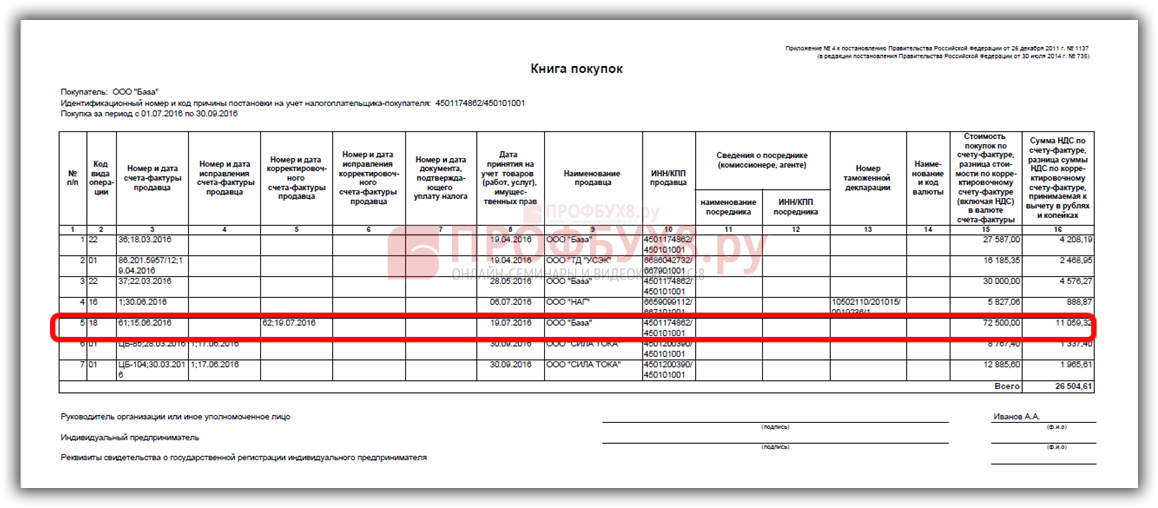

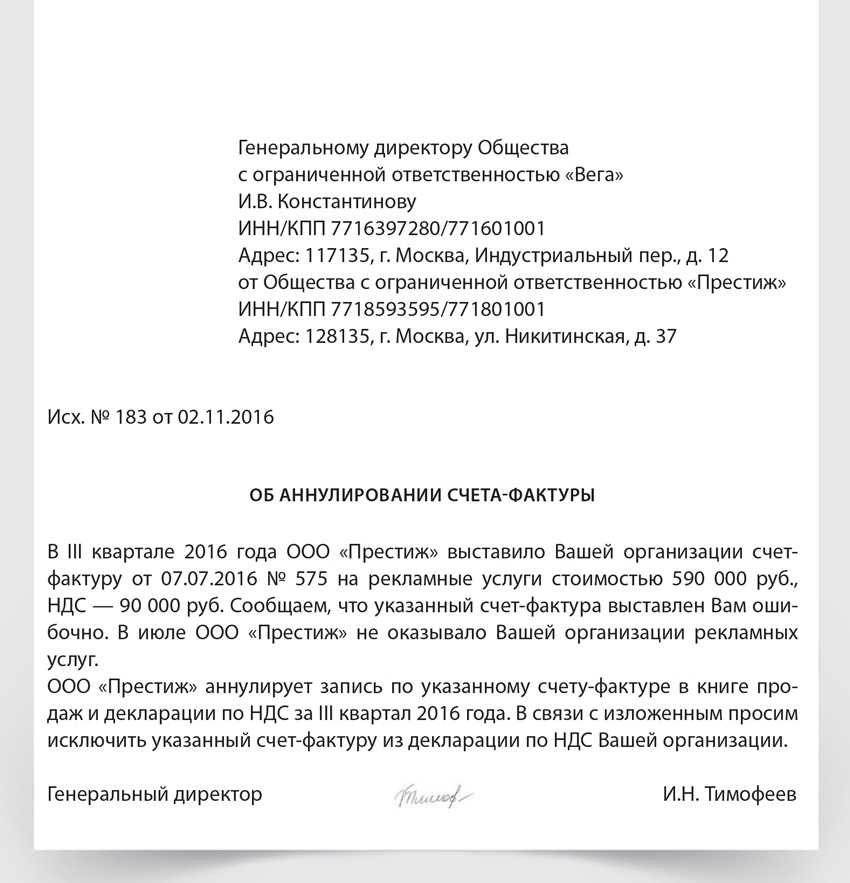

Действия покупателя при аннулировании счета-фактуры

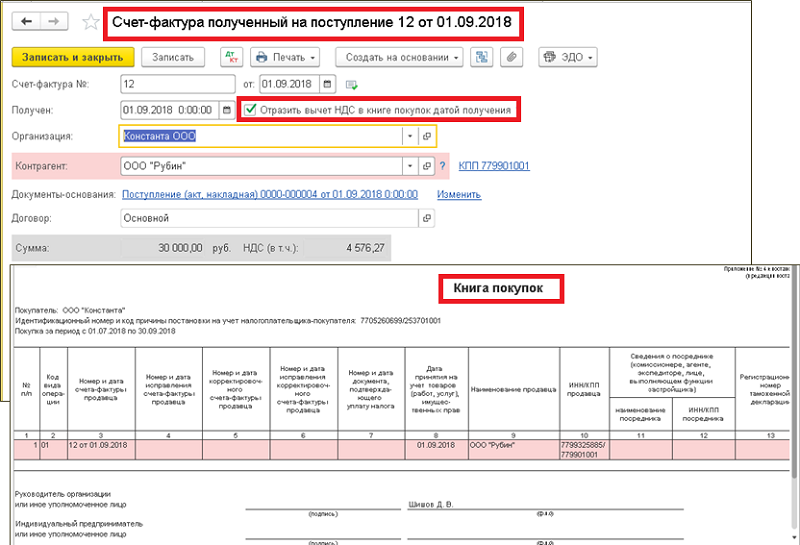

Покупатель от продавца получает один экземпляр счета-фактуры для использования его в целях возмещения НДС. Если продавец меняет с/ф и аннулирует старый неверный бланк, то покупатель также должен провести аннулирующую запись в своем учетном регистре – Книге покупок.

Данная книга обязательна для всех покупателей плательщиков добавленного налога. Она собирает данные обо всех полученных от продавцов с/ф с НДС, по которому возможно возмещение.

После получения от продавца исправленного варианта, нужно аннулировать зарегистрированный с/ф с помощью отрицательной записи и внести данные о новом исправленном варианте в стандартном порядке.

Как правило, продавец вместе с исправленным документом направляет покупателю также бумагу уведомительного характера, в которой прописывается квартал, когда ошибочный с/ф был сформирован, а также приводятся его реквизиты.

На основании полученной от продавца документации покупатель проводит процедуру аннулирования некорректного документа, причем порядок ее выполнения также зависит от момента получения ИСФ и его сопоставления с моментом регистрации исходного с/ф и фактом передачи декларации по НДС.

| Период, в котором получен исправленный экземпляр | Процедура аннулирования в Книге покупок |

| До подачи декларации за период, в котором в Книге покупок зарегистрирован некорректный с/ф | Исходный с/ф повторно регистрируется с минусовыми значениями в полях 15 и 16.

Новый исправленный экземпляр регистрируется обычным образом в текущем периоде его получения. Номер и дата ИСФ из поля 1а переносится в поле 4 Книги. |

| После подачи декларации за период регистрации ошибочного с/ф | В Книге формируется дополнительный лист к тому кварталу, в котором был отражен неверный с/ф. В этот лист вносятся повторно данные о с/ф с ошибками с минусовыми значениями в полях 15 и 16.

Новый полученный с/ф вносится в Книгу за текущий период, когда он поступил от продавца. № и дата ИСФ из поля 1а переносится в поле 4 Книги. |

Таким образом, процедура аннулирования счета-фактуры с недочетами зависит от того, успел покупатель отчитаться перед налоговой по налогу из этого с/ф или нет. После каждого квартала покупатель сдает декларацию по добавленному налогу, в которой показывает НДС к возмещению и уплате с выводом итоговой суммы для перечисления. Крайняя дата для подачи данной декларации 25-тое число следующего месяца.

Если декларация подана покупателем раньше крайнего срока, то при получении ИСФ от продавца до 25-того числа, нужно будет подготовить дополнительный лист к прошедшему кварталу, при этом лист можно внести не только отрицательную аннулирующую запись, но и зарегистрировать полученный ИСФ.

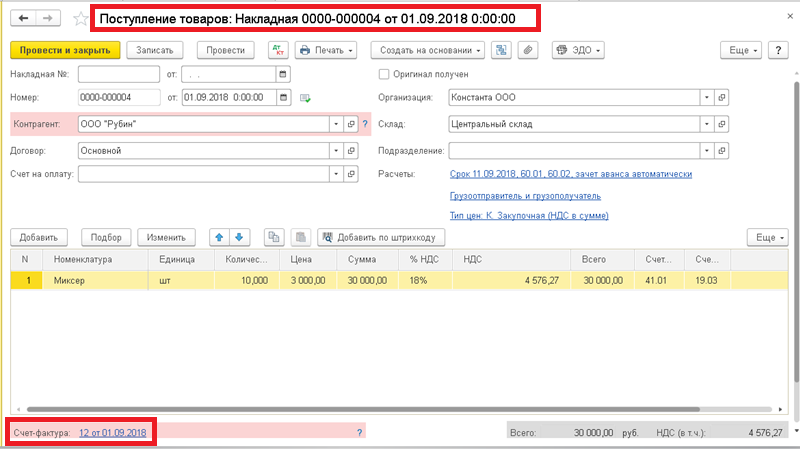

Корректировка поступления и реализации в 1с 8.3 за прошлый период

Важно

Оказывается, что поставщик изменил для нас цену, которая составила 22 рубля. К сожалению, до сотрудника, который осуществил факт покупки перчаток в программе, эта информация донесена не была, и он совершил ошибку. Для того, чтобы исправить ранее созданный документ поступления существует его корректировка.

Внимание

Создать корректировочный документ можно непосредственно из самого поступления, как показано на рисунке ниже. Все данные программа заполнила автоматически

Обратите внимание, что на первой вкладке «Главное» в нашем примере установлен флажок «Восстанавливать НДС в книге продаж». Дело в том, что цена и как следствие стоимость перчаток была снижена

Такой нетрадиционный УПД

Если ваш контрагент применяет УПД (универсальный передаточный документ) обязательно убедитесь в том, что полученный от него документ в той части, в которой он заменяет счет-фактуру:

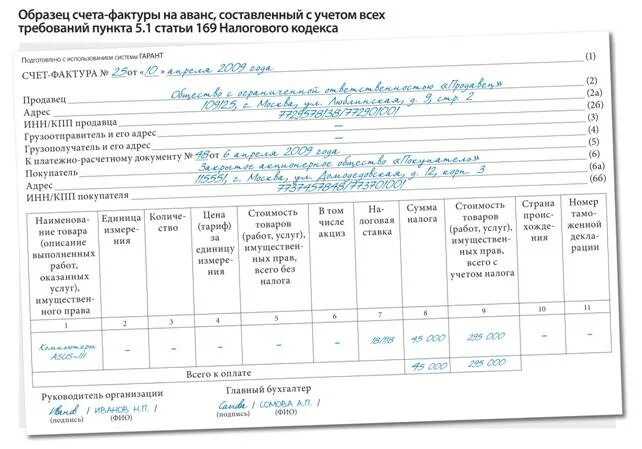

Минфин и ФНС в своих письмах советуют самостоятельно дополнить УПД, объединяющий в себе форму счета-фактуры и первичного учетного документа, показателями, необходимыми для выполнения требований, установленных статьей 169 Налогового кодекса и Правилами заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утвержденными постановлением Правительства РФ N 1137. ( письма Минфина и ФНС от 22 апреля 2019 г. № ЕД-4-15/7638, от 14 сентября 2017 г. № ЕД-4-15/18322.

Совет: если вы применяете УПД, стоит переработать его форму, приведя в соответствие с действующей формой счета-фактуры. И закрепить форму этого первичного документа в приложении к учетной политике.

Если продавец выдал вам УПД – внимательно проверьте документ на предмет его соответствия актуальной форме счета-фактуры. И каждый из ее реквизитов.

В противном случае вычет НДС на основании УПД по устаревшей форме с неполным указанием реквизитов налоговая аннулирует.

Для целей НДС — исправление ошибки и корректировка – два совершенно разных понятия. И необходимо четко понимать когда требуется исправить ранее выставленный счет-фактуру, а когда к нему готовить корректировку.

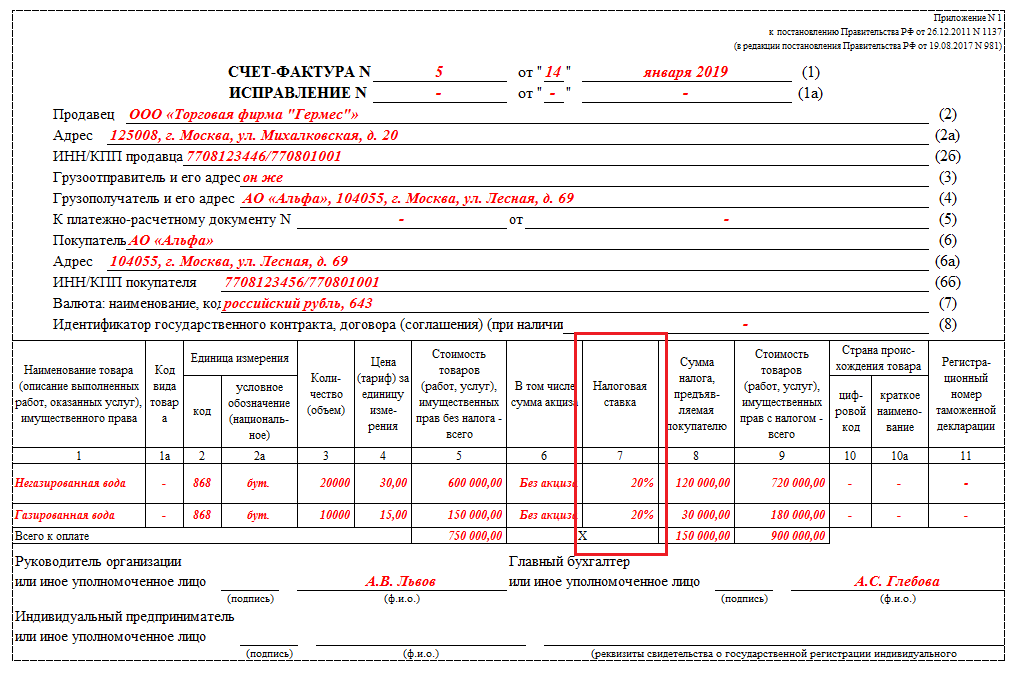

Заполнять ли строку 8 при отсутствии идентификатора?

Строка 8 в счете-фактуре появилась совсем недавно (постановление Правительства РФ от 25.05.2017 № 625). С июля 2020 года в ней нужно отражать идентификатор:

- госконтракта на поставку товара (оказание услуг, выполнение работ);

- договора (соглашения) о предоставлении из федерального бюджета инвестиций, субсидий, взносов в уставный капитал.

В постановлении № 981 схема заполнения строки № 8 уточнена:

- Строка должна содержать информацию об идентификаторе госконтракта — при его наличии (он прописывается в самом контракте или указан в Единой информационной системе).

- В ней проставляется прочерк, если идентификатор отсутствует.

С нюансами оформления счетов-фактур вас познакомят материалы:

Что включать в отчёт

Декларация по НДС состоит из 12 разделов. Набор страниц в конкретном отчете зависит от осуществленных в периоде операций и типа налогоплательщика. Например, организация на ОСНО, не осуществляющая посреднические и экспортные сделки, а также необлагаемые операции, в составе декларации подаёт такие разделы:

- Титульный лист;

- Раздел 1, где отражаются результаты расчётов и сумма налога к уплате или возмещению;

- Раздел 3, в котором производится расчёт НДС;

- Разделы 8 и 9, представляющие собой сведения из книг покупок и продаж.

В декларации, которая уточняет ранее направленные сведения, должны быть представлены те же разделы, которые были поданы в первоначальном отчёте. А также другие разделы и приложения, которые ранее не подавались в составе декларации, но должны быть заполнены после внесения в неё изменений.

В таблице описаны правила корректировки декларации по НДС с учётом особенностей её разделов.

|

Раздел |

Как корректировать |

|---|---|

|

Титульный лист |

В поле «Номер корректировки» нужно указать «1—», если уточнёнка за период подаётся в первый раз. В следующих корректирующих отчетах, если они будут подаваться за тот же квартал, нужно будет ставить соответствующий номер |

|

Разделы 1‑7 |

Заполняются в том же порядке, как и при формировании первоначального отчёта, но с указанием верных данных |

|

Разделы 8 и 9 |

|

|

Разделы 10‑12 |

По строке 001 указывается признак актуальности ранее поданных данных «1», если сведения в этом разделе верны, а в остальных полях прочерки. Если информация должна быть заменена, ставится признак «0» и отражаются верные данные |

Например, в отчёт за прошедший квартал не включена операция по реализации, поэтому налог был занижен. Необходимо подать уточнёнку по НДС (с доплатой налога). Вот как это можно исправить:

- В книге продаж следует зарегистрировать счёт-фактуру в том квартале, в котором возникла налоговая база. Для этого необходимо использовать дополнительный лист.

- В уточнённой декларации будет сформировано приложение № 1 к разделу 9. В нём нужно отразить правильную сумму операции, а по строке 001 указать «0».

- В разделах 8 и 9 декларации по строке 001 нужно указать код «1». Это будет означать, что содержащиеся в них сведения верны, а цифры из приложения № 1 являются дополнением.

- Исчисленную сумма налога вместе с пени необходимо заплатить до направления в инспекцию корректировочного отчёта.

Итак, мы разобрались, как должна подаваться уточнённая декларация по НДС. Составить её придётся при выявлении ошибок, которые привели к недоплате налога. Сам по себе факт представления корректирующего отчета санкций не влечет. Однако штраф может быть наложен из-за того, что вследствие ошибок возникла недоимка. Чтобы этого избежать, перед подачей уточнёнки надо погасить задолженность, а также рассчитать и уплатить пени.

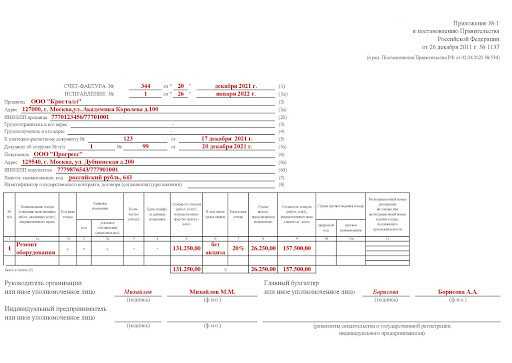

Корректировочный или исправленный счет-фактура в 2018 году: как не промахнуться?

Постановлением № 1137, при получении исправленного счета-фактуры после окончания текущего налогового периода аннулирование записи по счету-фактуре производится в дополнительном листе книги покупок за налоговый период, в котором были зарегистрированы счет-фактура до внесения в него исправлений (п. 4 Правил ведения книги покупок, утв. Постановлением № 1137). Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж и (или) книги покупок только с внесением исправлений в счета-фактуры, применение дополнительных листов книги покупок и (или) книги продаж предписывается в отношении любых изменений книги продажи и (или) книги покупок истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/ , от 30.04.2015 № БС-18-6/). Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п.

Как отразить в учете оказанную услугу

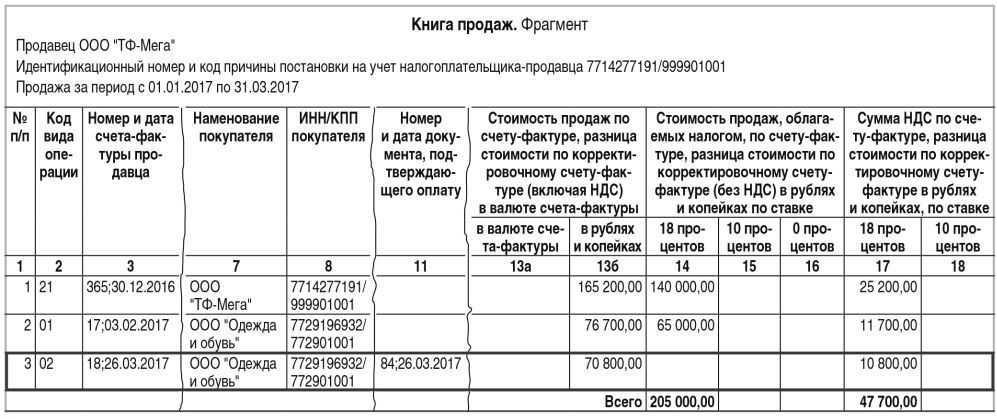

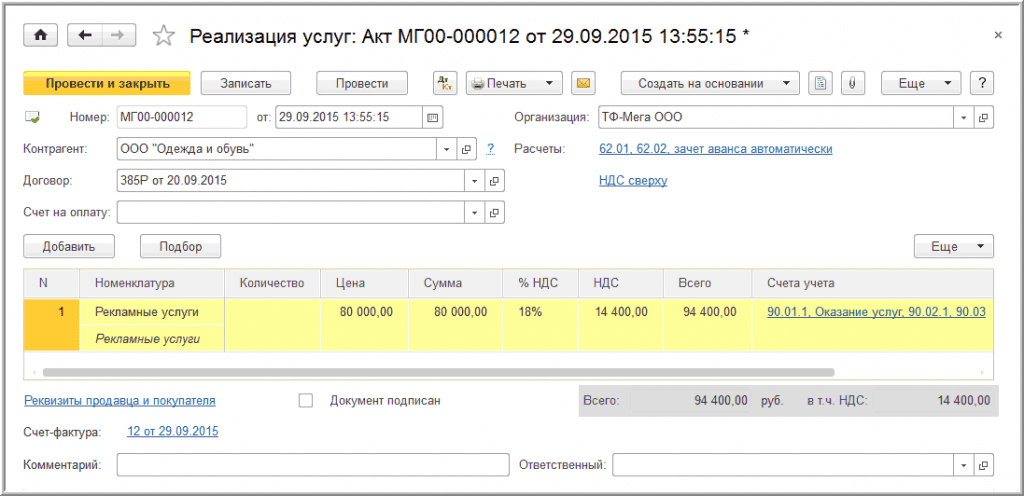

Оказание рекламной услуги покупателю ООО «Одежда и обувь» в программе «1С:Бухгалтерия 8» (ред. 3.0) регистрируется с помощью документа Реализация (акт, накладная) с видом операции Услуги (акт) (раздел Продажи, подраздел –> Продажи, гиперссылка Реализация (акты, накладные).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 62.01 Кредит 90.01.1

– на стоимость оказанной рекламной услуги;

Дебет 90.03 Кредит 68.02

– на сумму начисленного НДС.

В регистр НДС Продажи вводится запись с видом движения Приход для книги продаж, отражающая начисление НДС по ставке 18 %. Соответствующая запись о стоимости оказанной рекламной услуги вносится также в регистр Реализация услуг.

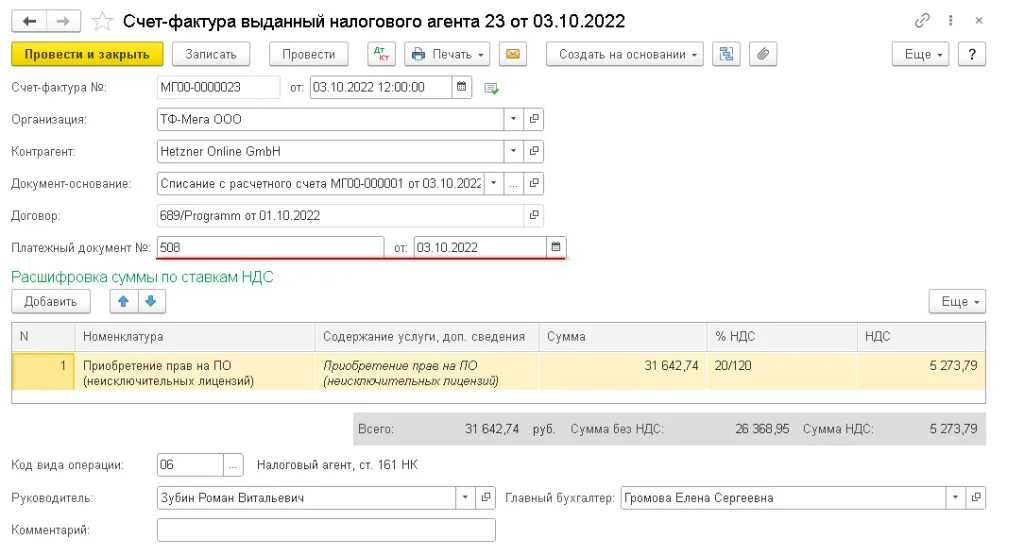

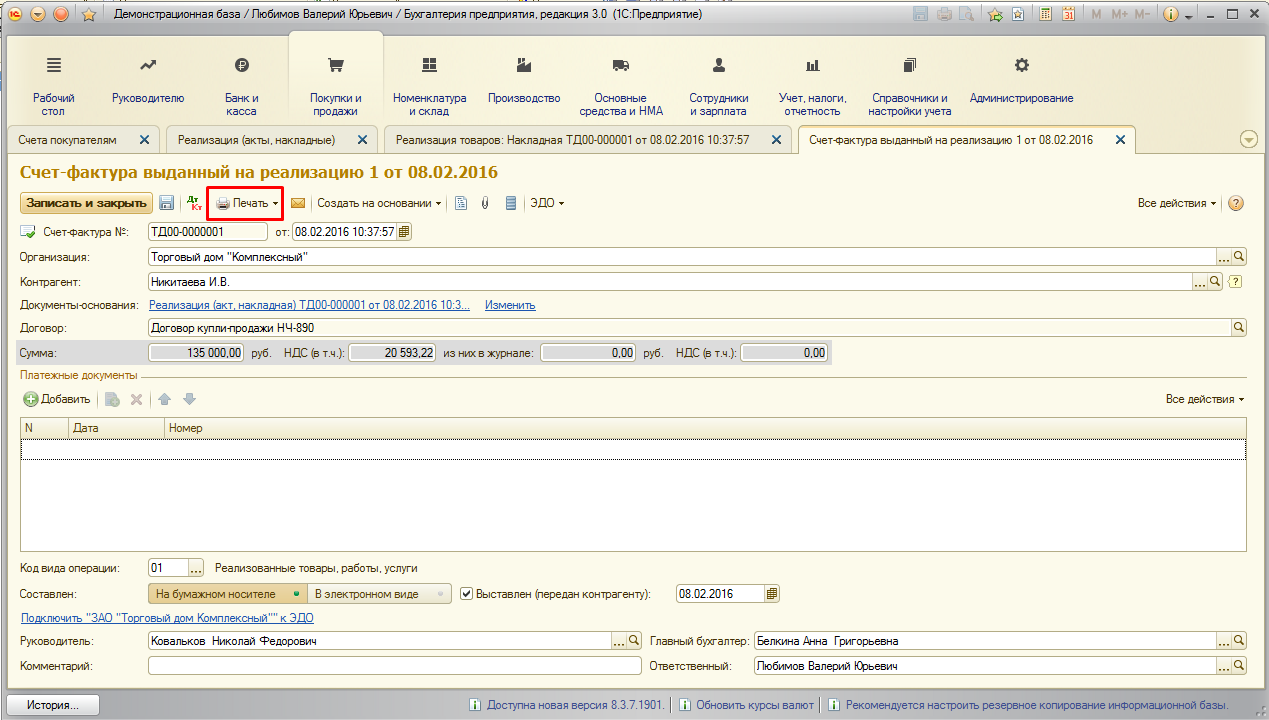

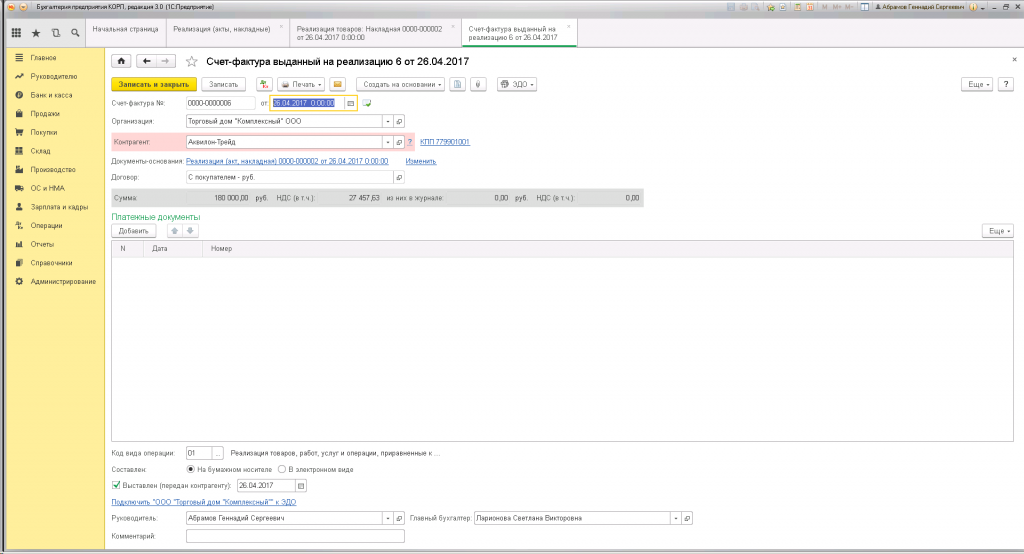

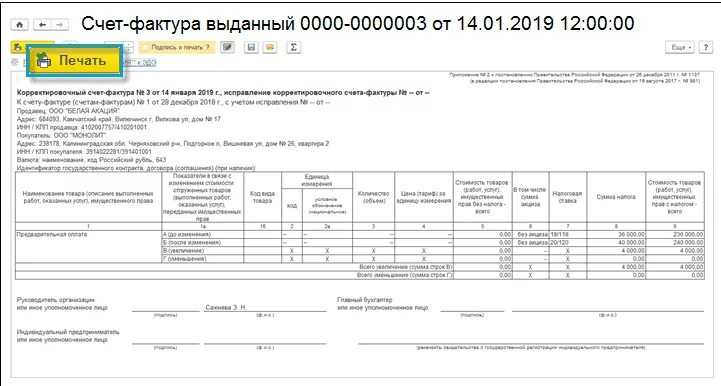

Создать счет-фактуру на оказанную рекламную услугу можно нажатием на кнопку Выписать счет-фактуру внизу документа Реализация (акт, накладная). При этом автоматически создается документ Счет-фактура выданный, а в форме документа-основания появляется гиперссылка на созданный счет-фактуру (рис. 1).

В документе Счет-фактура выданный (раздел Продажи, подраздел Продажи, гиперссылка Счета-фактуры выданные), который можно открыть по гиперссылке, все поля заполняются автоматически на основании данных документа Реализация (акт, накладная).

С 01.01.2015 налогоплательщики, не являющиеся посредниками, действующими от своего имени (экспедиторами, застройщиками), не ведут журнал учета полученных и выставленных счетов-фактур, поэтому в документе Счет-фактура выданный в строке «Сумма:» указано, что суммы для регистрации в журнале учета («из них в журнале:») равны нулю.

В результате проведения документа Счет-фактура выданный вносится запись в регистр сведений Журнал учета счетов-фактур. Записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

С помощью кнопки Печать документа учетной системы Счет-фактура выданный можно просмотреть форму счета-фактуры, а также распечатать его.

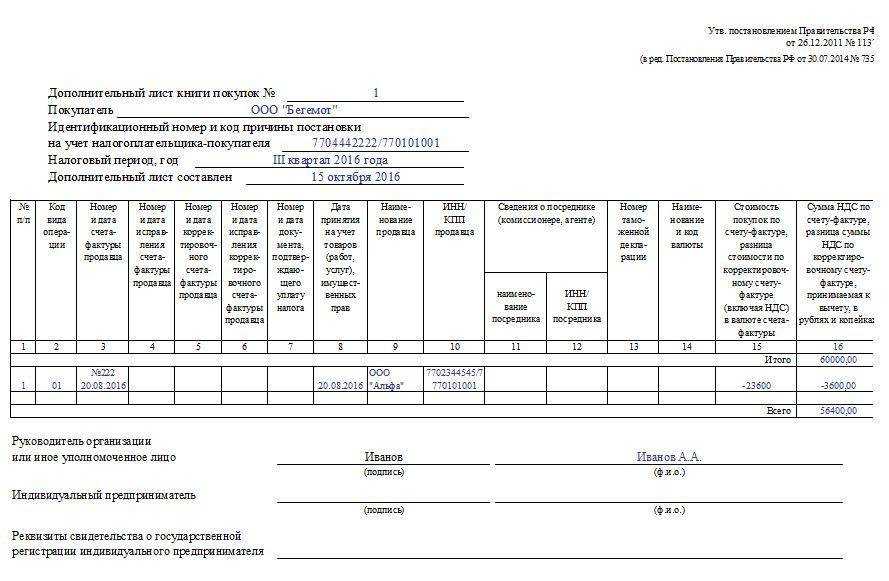

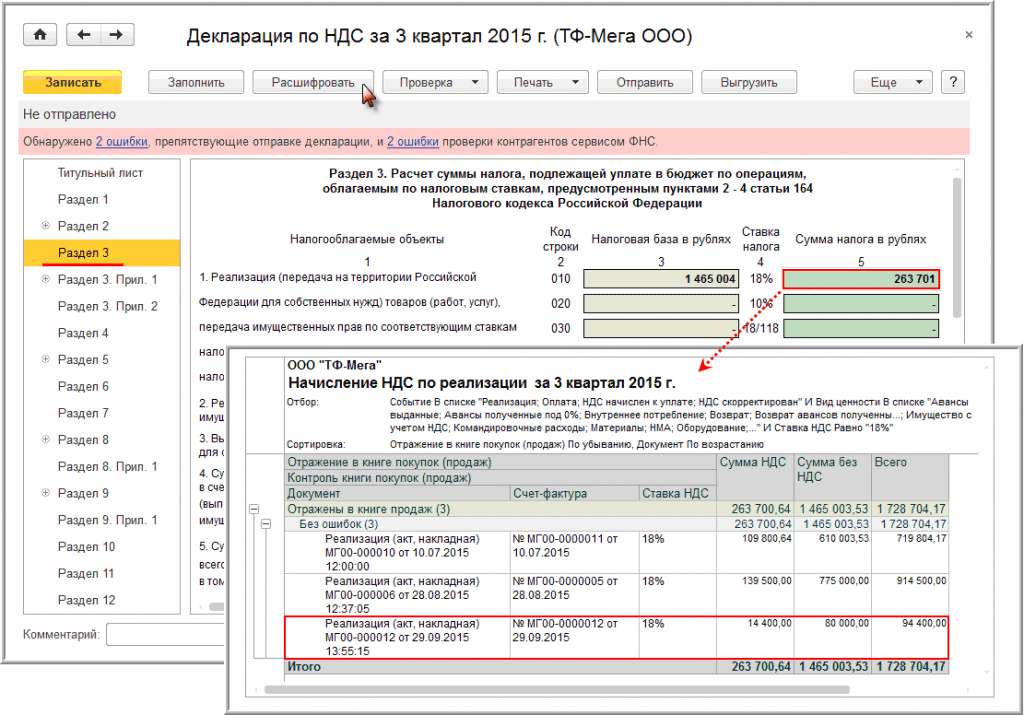

Выставленный при оказании рекламных услуг счет-фактура регистрируется в книге продаж за III квартал 2015 года — см. табл. 1.

Облагаемая НДС операция по оказанию рекламных услуг отражается по строке 010 раздела 3 налоговой декларации по НДС за III квартал 2015 г. (утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@) (рис. 2).

Сведения из книги продаж отражаются в разделе 9 налоговой декларации по НДС.

12 апреля 2018счета-фактуры «из прошлого»: споры о сроках

Если бы ошибочный счет-фактуру выявили после окончания третьего квартала, бухгалтеру ООО «Ромашка» пришлось бы оформить дополнительный лист книги продаж и в нем зарегистрировать ошибочно выставленный счет-фактуру (со знаком минус), затем отразить там же счет-фактуру в адрес ООО «Колосок» на эту же сумму (п. 3 правил заполнения книги продаж). При этом итоговые суммы реализации ООО «Ромашка» остались бы без изменений и необходимость в уточненной декларации не возникла (п. 1 ст. 81 НК РФ, п. 2 приложения 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/). Однако в рассматриваемой ситуации данные, представленные ООО «Ромашка» в приложении 9 к декларации по НДС за 3-й квартал, будут неверными и налоговые органы при обнаружении ошибки затребуют пояснения (п.

3 ст. 88 НК РФ).

Удаление ошибочного документа поступления в «1с:бухгалтерии 8»

Инфо

Несмотря на то, что данные нормы Постановления № 1137 соотносят порядок исправления книги продаж и (или) книги покупок только с внесением исправлений в счета-фактуры, применение дополнительных листов книги покупок и (или) книги продаж предписывается в отношений любых изменений книги продажи и (или) книги покупок истекших налоговых периодов (письма ФНС России от 06.09.2006 № ММ-6-03/ , от 30.04.2015 № БС-18-6/). Данные таких дополнительных листов используются для внесения изменений в налоговую декларацию по НДС (п. 5 Правил заполнения дополнительного листа книги продаж, п. 6 Правил заполнения дополнительного листа книг покупок). При этом в состав уточненной налоговой декларации помимо тех разделов, которые были ранее представлены в налоговый орган, включаются соответственно приложение 1 к разделу 8 и (или) приложение 1 к разделу 9 (п.

Для этого в программе следует сформировать два документа Операция, относящихся к разным периодам:

- датированный сентябрем 2015 года, — только для корректировки данных налогового учета по налогу на прибыль;

- с видом Сторно документа, датированный февралем 2016 года, — для корректировки данных бухгалтерского учета и данных налогового учета по НДС.

При создании в сентябре 2015 года Операции, введенной вручную (рис. 5), нужно ввести в специальные ресурсы для целей налогового учета две записи: СТОРНО Сумма НУ Дт 90.02.1 Сумма НУ Кт 76.К

на сумму ошибочно отраженных прямых затрат;

Сумма НУ Дт 90.09 Сумма НУ Кт 99.01.1

на сумму финансового результата, полученного в результате внесенных в налоговый учет исправлений.

При этом постоянные и временные разницы не отражаются. Рис. 2.

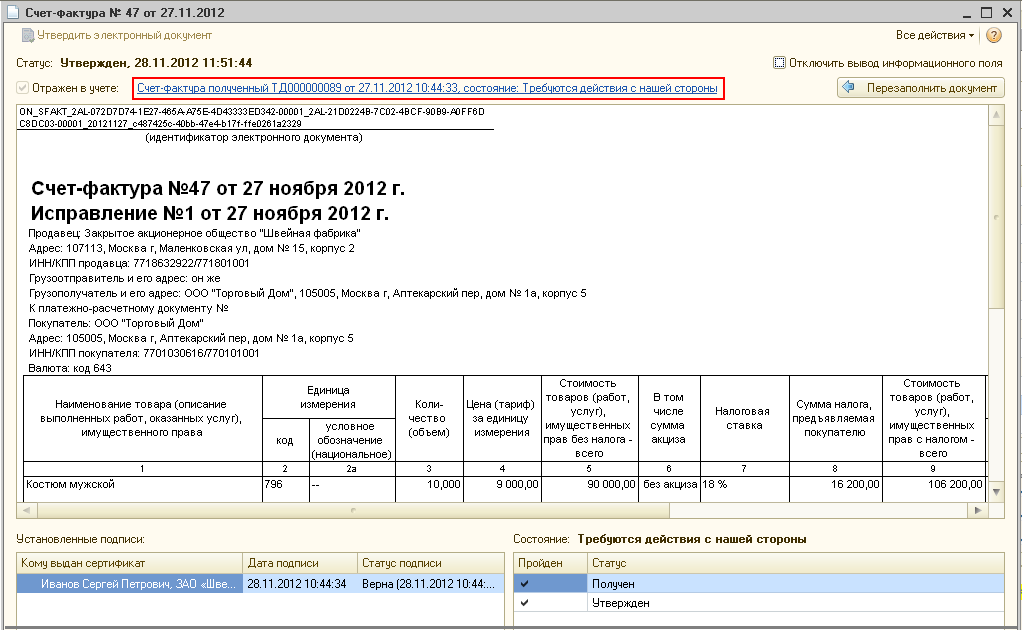

Сразу возникает вопрос: как аннулировать счет-фактуру и существуют ли иные способы исправлений? Случаи, когда можно обойтись без аннулирования, хотя исходный счет-фактура требует корректировок, перечислены в п. 5.2 ст. 169 НК РФ. Это происходит, например, при изменении стоимости товаров (работ, услуг) в связи с корректировкой их цены или количества. При этом не возникает вопросов по поводу того, как аннулировать счет-фактуру, так как изменение налоговых обязательств покупателя и продавца будет отражаться в книгах покупок и продаж на основании корректировочного счета-фактуры.

Важно помнить, что он не заменяет исходный счет-фактуру, а лишь вносит в него корректировки, то есть существование корректировочного счета-фактуры возможно только совместно с первоначальным. III квартала 2015 года, необходимо внести корректировку в записи регистра НДС Продажи:

III квартала 2015 года, необходимо внести корректировку в записи регистра НДС Продажи:

- в графе Запись дополнительного листа — заменить значение на Да;

- в графе Корректируемый период — указать любую дату III квартала 2015 г., например, 30.09.2015.

После записи документа Операция будет внесена запись об аннулировании по ошибочно выставленному счету-фактуре в дополнительный лист книги продаж за III квартал 2015 г. — см. табл. 2. Таблица 2 Следует отметить, что сам ошибочно выставленный счет-фактура аннулированию (изъятию, уничтожению) не подлежит. По мнению ФНС России, закрепление механизма аннулирования счетов-фактур нецелесообразно, поскольку если ошибочно выставленный счет-фактура не зарегистрирован в книге продаж, то к учету он не принимается (письмо ФНС России от 30.04.2015 № БС-18-6/

Корректировка реализации прошлого периода в сторону уменьшения отражается на счетах бухгалтерского учета в текущем периоде. Почему она может появиться и как правильно отразить ее в бухгалтерском учете, читайте в нашей статье.

Справочник Бухгалтера

Возврат товаров

С 1 апреля 2019 г. возврат товаров – как полный, так и частичный оформляется только корректировочными счетами-фактурами.

Почему: постановлением правительства № 15 от 19 января 2019 г. внесены изменения в пункт 3 Правил ведения книги продаж, исключившие обязанность выставления покупателем счетов-фактур по принятым на учет товарам в случае их возврата продавцу.

На возврат товаров продавец (!) должен выставить корректировочный счет-фактуру. Именно он по корректировочным счетам-фактурам будет принимать НДС к вычету.

Минфин в письме от 10 апреля 2019 г. № 03-07-09/25208 предупредил: если при возврате принятого на учет товара покупатель выставит счет-фактуру в старом порядке, продавец потеряет право на вычет. Поэтому, будьте внимательны!

По возврату есть еще одно письмо Минфина от 8 апреля 2019 г. № 03-07-09/24636: если возврат будет оформлен самостоятельно заключенным договором купли-продажи (или поставки), то НДС можно принять к вычету по счету-фактуре покупателя, вернувшего товар. При этом в договоре первоначальный покупатель должен выступать продавцом, а первоначальный продавец — покупателем.

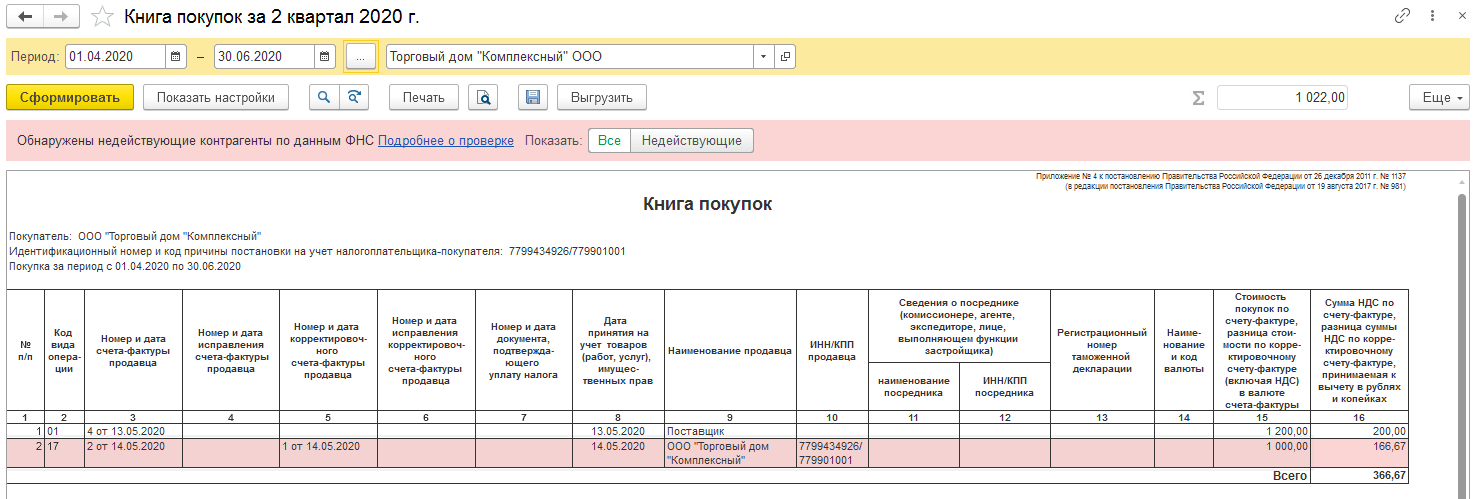

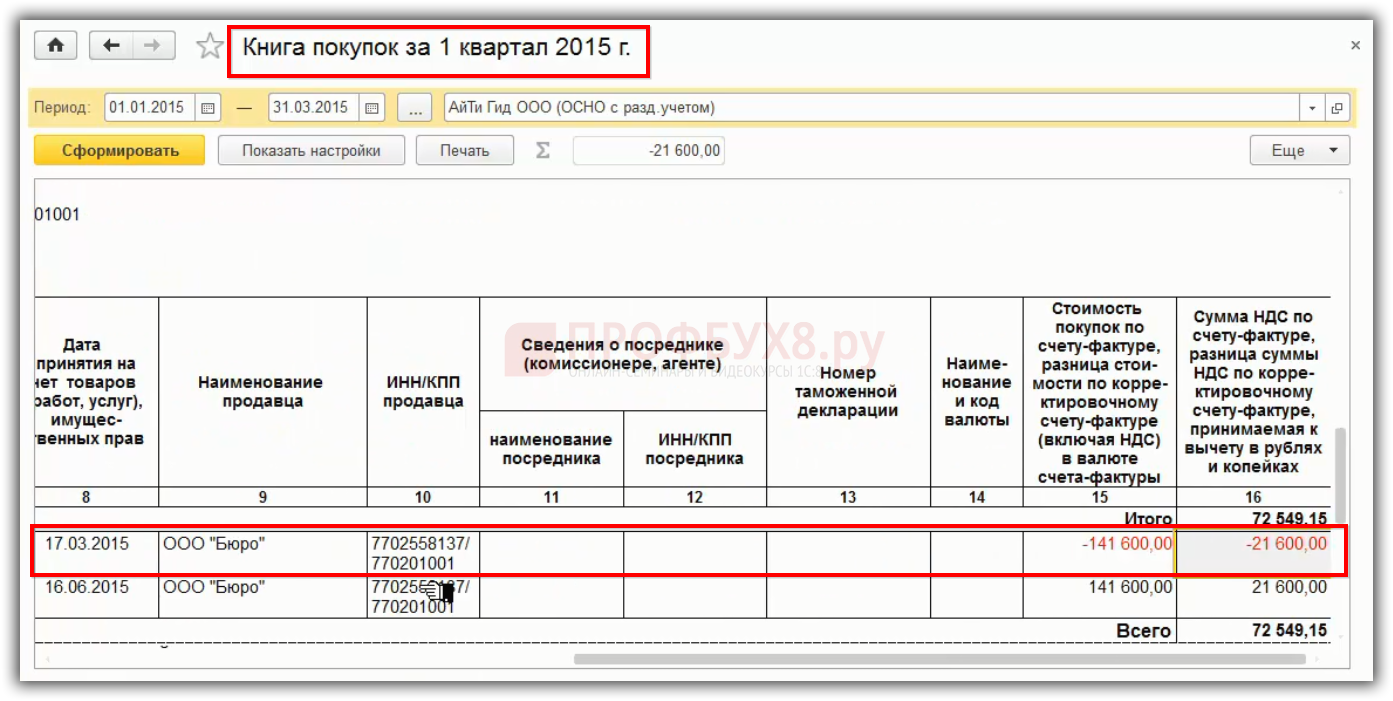

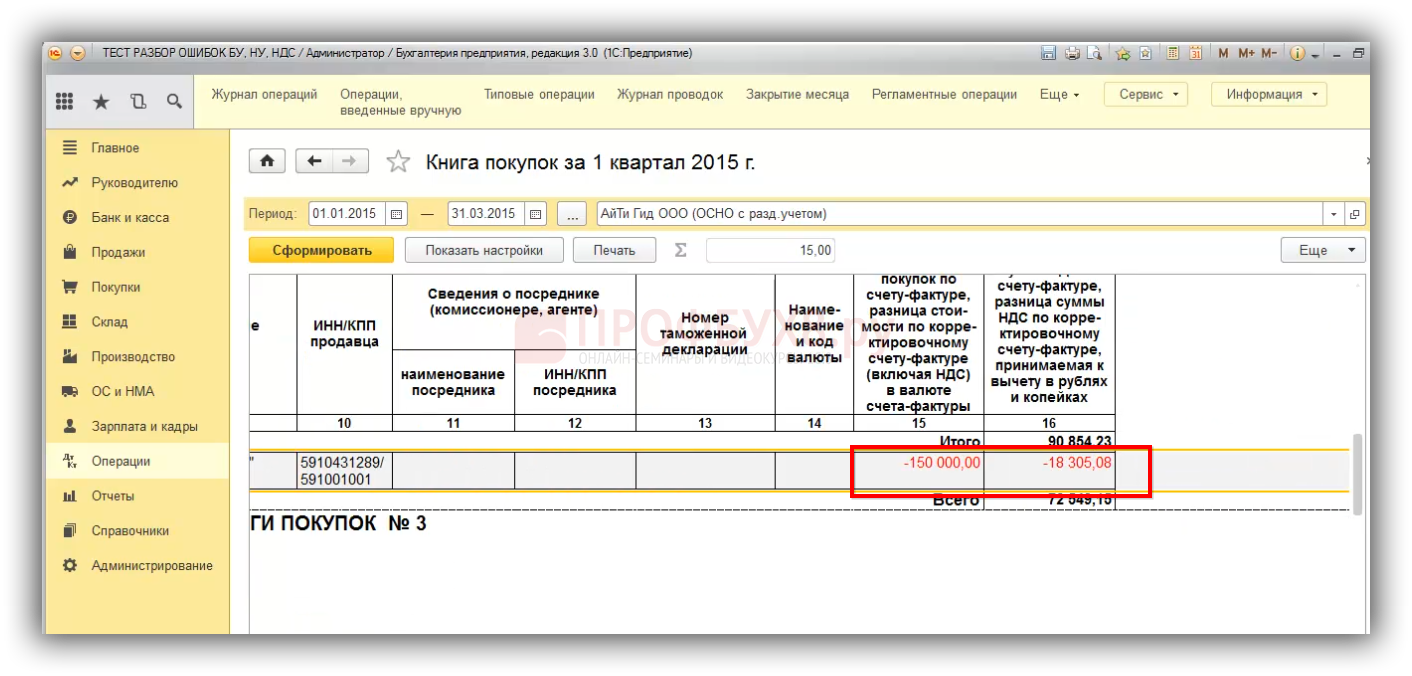

«Суммовая ошибка» при заполнении книги покупок

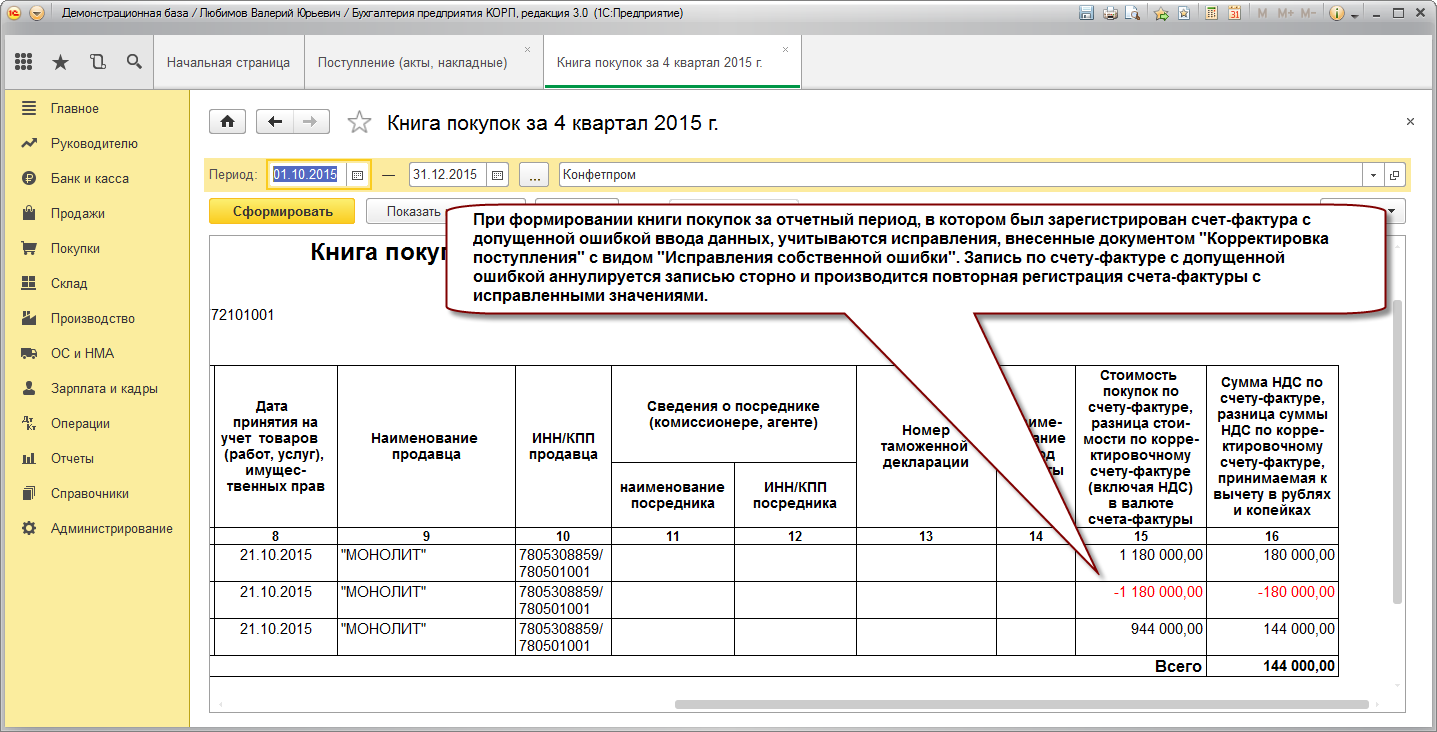

Изучим еще один пример собственной ошибки, когда в Книге покупок неправильно зарегистрировали правильный счет-фактуру.

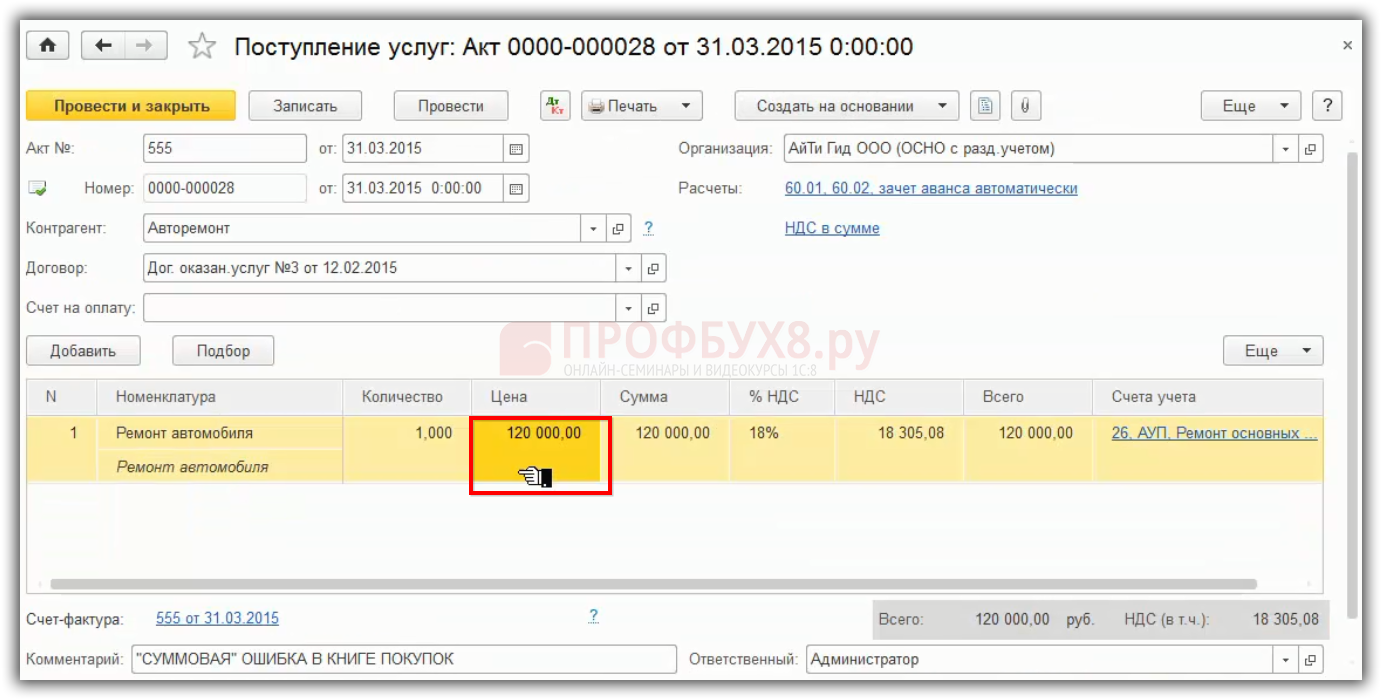

Допустим, во 2 квартале обнаружили, что в 1 квартале 2015 года из-за невнимательности бухгалтера первичные документы и счет-фактура на приобретение товаров отражены на меньшую сумму 120 000 рублей, а должно быть 150 000 рублей:

Получается, что когда ИФНС будет искать «пару» для счета-фактуры, то будет производиться поиск на сумму 120 000 рублей. Соответственно, пара для счета-фактуры не найдется, потому что у продавца в счет-фактуре стоит сумма 150 000 рублей.

Исправление в 1С 8.3 «суммовой ошибки» в счете-фактуре в Книге покупок

Для целей учета НДС ошибка бухгалтера в Книге покупок при регистрации счета-фактуры в суммовых показателях подлежит исправлению, то есть необходимо аннулировать неправильную запись и сделать правильную регистрацию счета-фактуры в доп. листе книги покупок за 1 квартал. Также надо представить уточненную декларацию Приложение № 1 Раздел 8.

Порядок исправления «суммовой ошибки» при заполнении Книги покупок в 1С 8.3 представлен в таблице:

Шаг 1

При регистрации счета-фактуры в книге покупок допущена ошибка по графе 15 «Стоимость покупок по СФ». Поэтому неправильная запись по счету-фактуре аннулируется из книги покупок за 1 квартал через дополнительный лист.

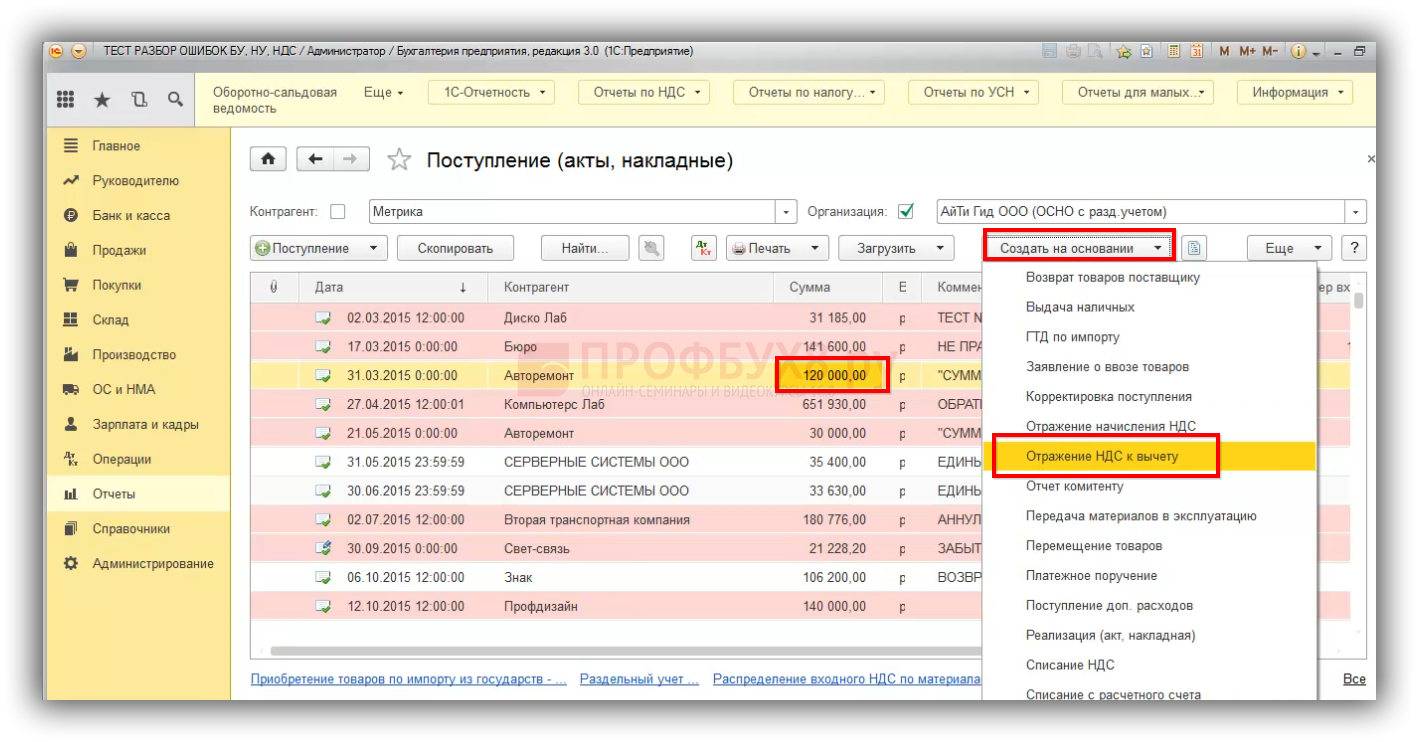

В 1С 8.3 аннулирование записи осуществляется через документ «Отражение НДС к вычету»:

В документе «Отражение НДС к вычету» идут отрицательные записи:

В 1С 8.3 этот счет-фактура отразился в доп. листе книги покупок за 1 квартал с минусом:

Шаг 2

В дополнительном листе в Книге покупок за 1 квартал регистрируется дополнительная запись с положительным значением по счету-фактуре, где общая сумма НДС по счету-фактуре принимается к вычету.

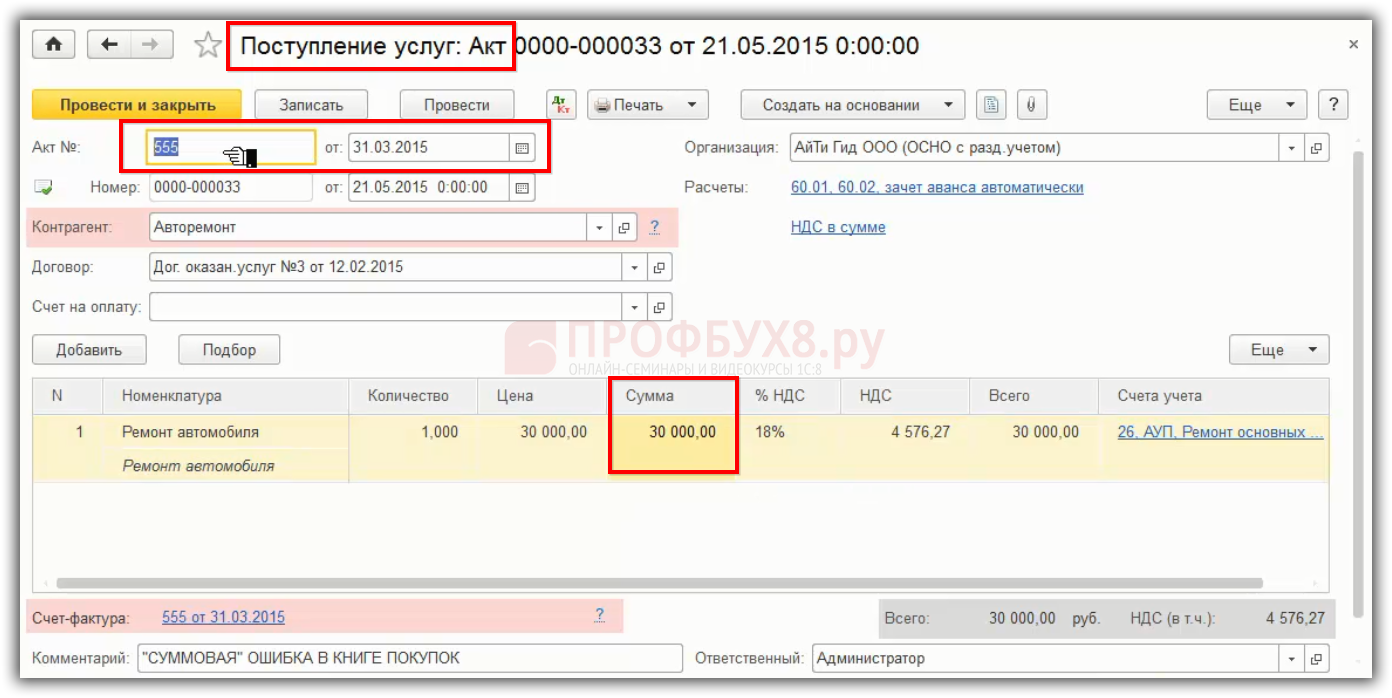

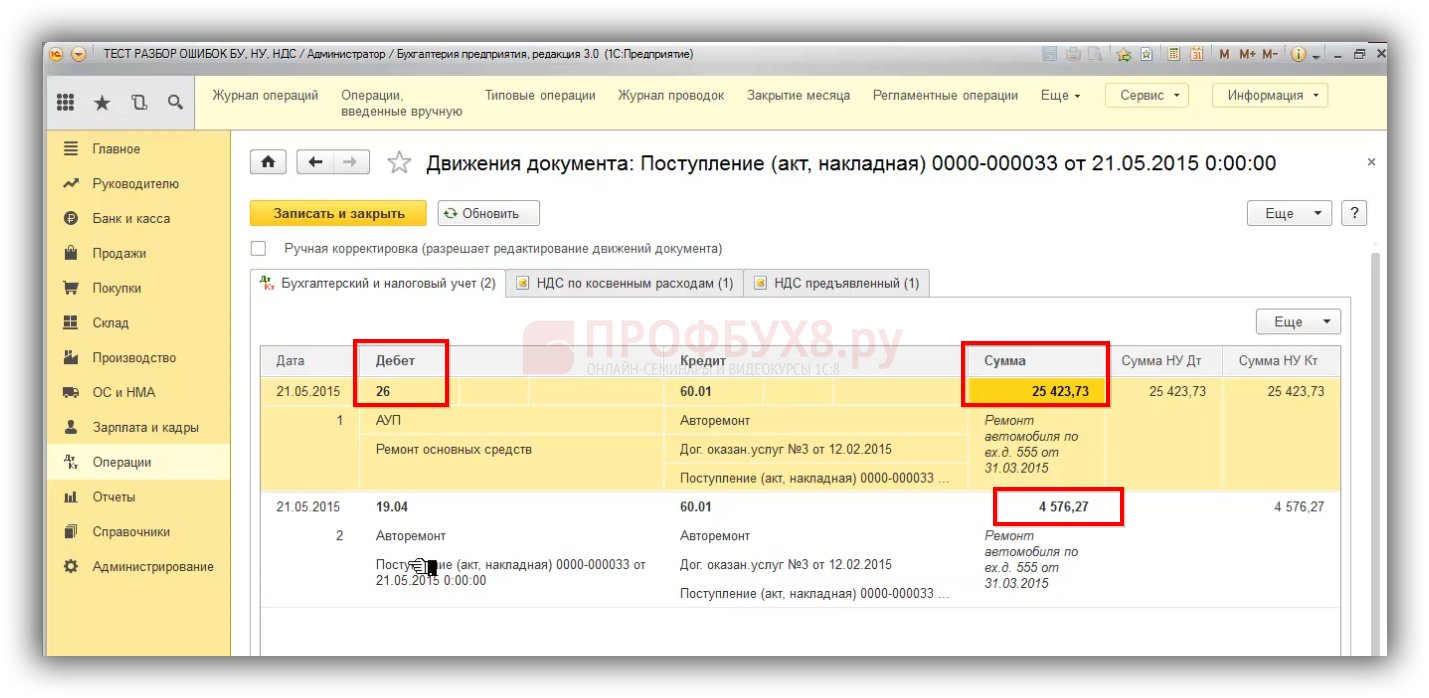

Далее необходимо решить в каком периоде внести исправление в 1С 8.3. С точки зрения НУ и БУ сумма разницы в 30 000 рублей включается в расходы в том периоде, когда обнаружена ошибка. В документе указываем те же номер Акта и дату документа:

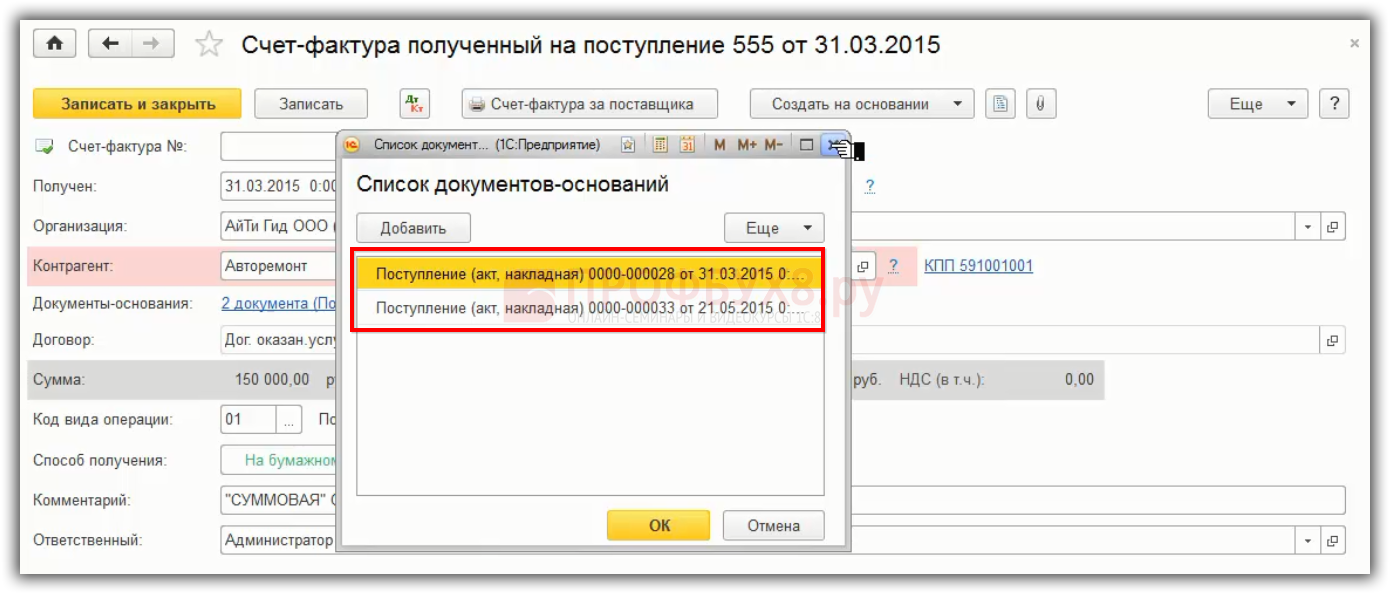

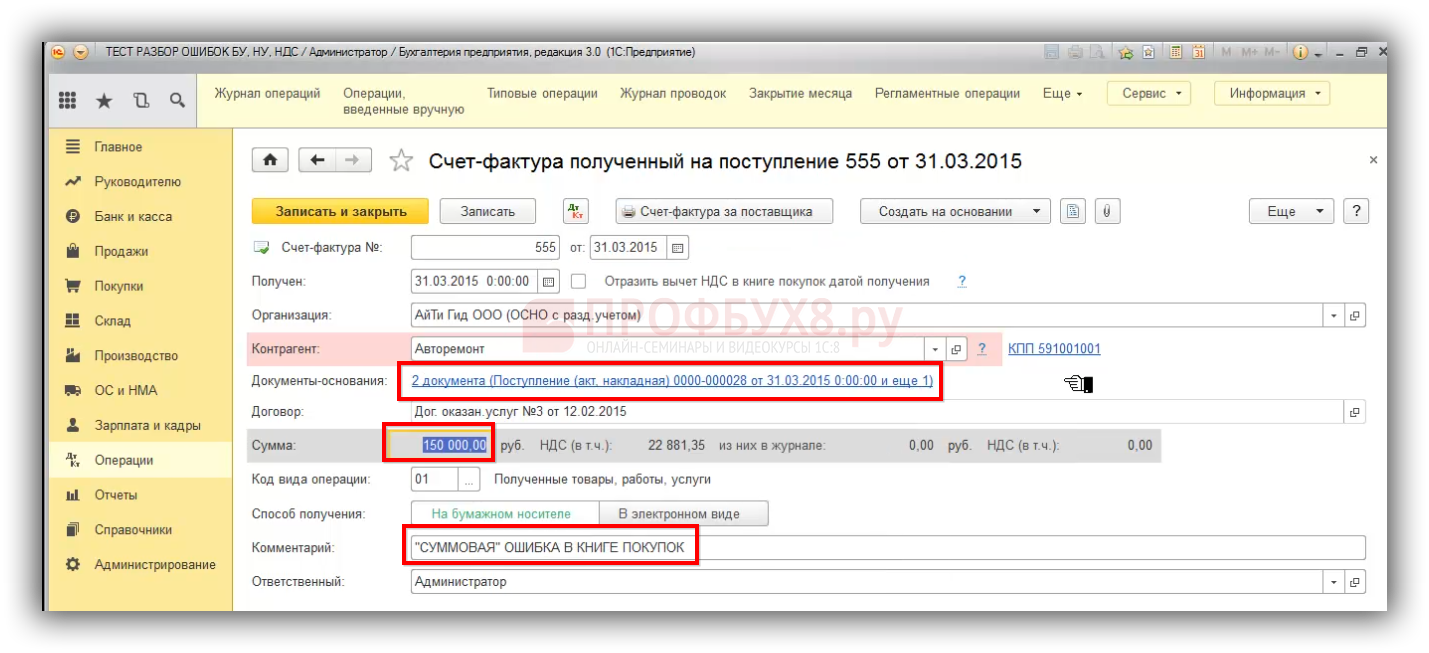

Когда в 1С 8.3 регистрируем счет-фактуру под тем же номером, который уже есть в 1С 8.3, то можно по одному и тому же счету фактуре оформить два разных документа:

В результате они объединятся, и этот счет-фактура будет по двум поступлениям зарегистрирован на сумму 150 000 рублей:

В 1С 8.3 сформировались исправительные проводки:

Шаг 3

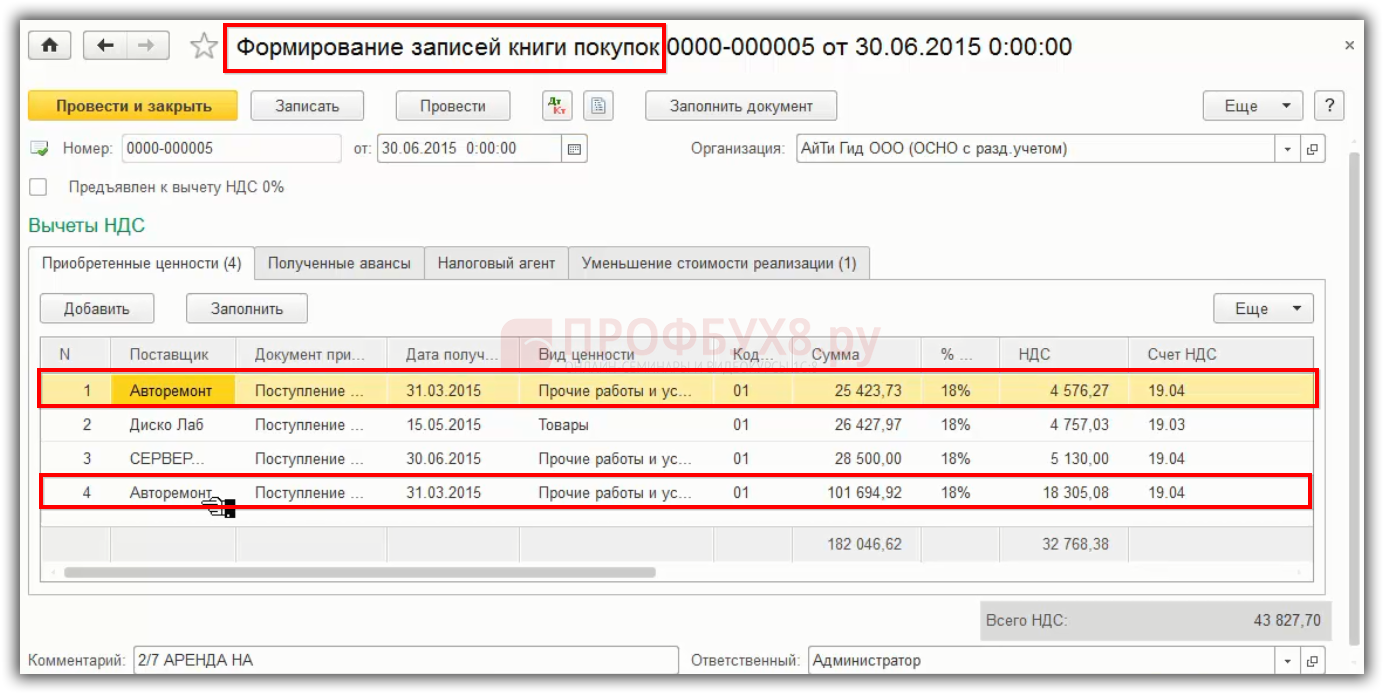

Чтобы поставить всю сумму к вычету и сделать проводку по принятию НДС к вычету по двум частичкам, в 1С 8.3 применяется «Формирование записей книги покупок». В данном документе одна строка заполняется автоматически, а вторую нужно добавить вручную:

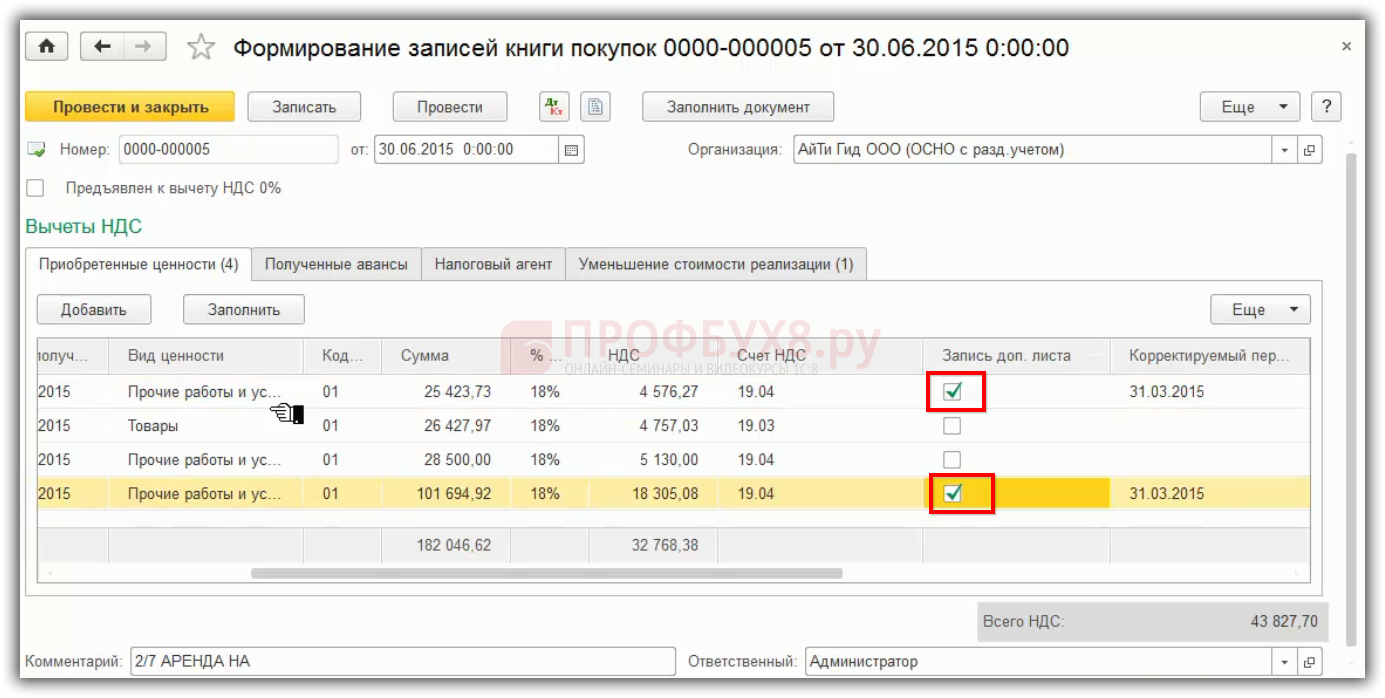

Главное указать, что производится запись доп. листа к 1 кварталу:

Тогда запись в доп. листе Книги покупок пойдет положительной строкой на общую сумму 150 000 рублей и общую сумму НДС к вычету:

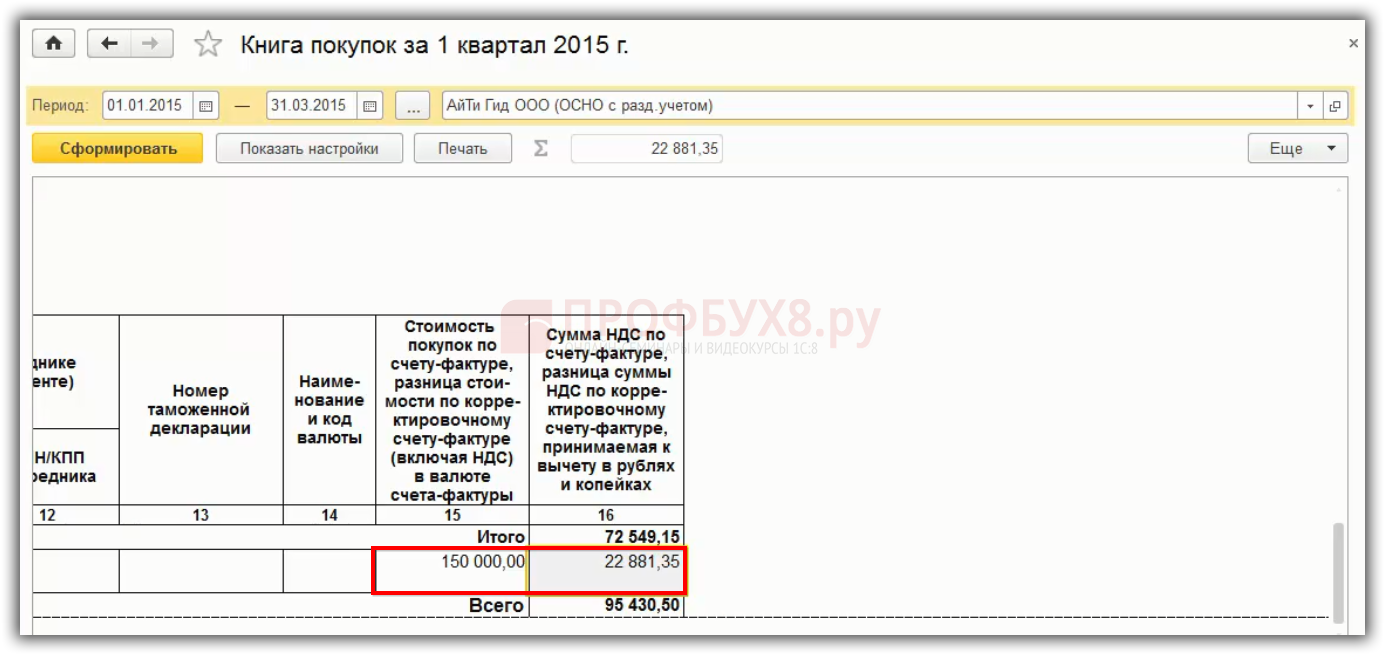

Составляется уточненная декларация по НДС за 1 квартал, где НДС принятый к вычету:

- Если вычет по уточненной декларации будет приниматься в полной сумме, то меняется Раздел 3 стр. 120.

- Добавится Приложение № 1 к Разделу 8 с признаком актуальности «0». В 1С 8.3 – Разные представленные сведения «Неактуальны».

- Раздел 8 и Раздел 9 можно повторно не представлять, т.е. признак актуальности «1». В 1С 8.3 – Ранее представленные сведения «Актуальны».

В декларации по НДС в Разделе 8 Приложении 1 первая сумма будет отрицательной, а вторая сумма положительной и добавится НДС к вычету:

Также будет затронут Раздел 3 в декларации по строке 120, добавится сумма к вычету, соответственно одна сумма пойдет с минусом, а вторая общая сумма с плюсом по Приложению 1 к Разделу 8:

Самый сложный вопрос в 1С 8.3 – это исправление ошибок по НДС, как собственных, так и ошибок, приведших к неправильному исчислению налога. Данный вопрос подробно изучен на

Поставьте вашу оценку этой статье: