Автоматический зачет авансов (учет в целом по договору)

Если организация ведет учет расчетов в целом по договору с контрагентом, сумма превышения оплаты над задолженностью или произведенной ранее отгрузкой зачитывается в выданные или полученные авансы в счет предстоящих поставок. В этом случае можно и нужно использовать автоматический зачет аванса и погашения задолженности. Для этого необходимо указать во вкладке Счета расчетов документов движения товаров

счет учета авансов.

Программа автоматически проанализирует наличие выданного или полученного аванса на счете по учету авансов по данному контрагенту и договору, а также определит его сумму. Если сумма реализованного или поступившего товара больше аванса, то она списывается полностью с указанного счета расчетов по авансам

, а сумма превышения относится на счет расчетов с контрагентом

. В ином случае только сумма аванса, равная стоимости товара, списывается на указанный счет расчетов с контрагентом.

Для использования данного способа при оплате или погашении достаточно выбрать автоматический зачет авансов, и программа самостоятельно рассчитает, какая сумма пойдет на погашение задолженности и на счет учета расчетов с контрагентом.

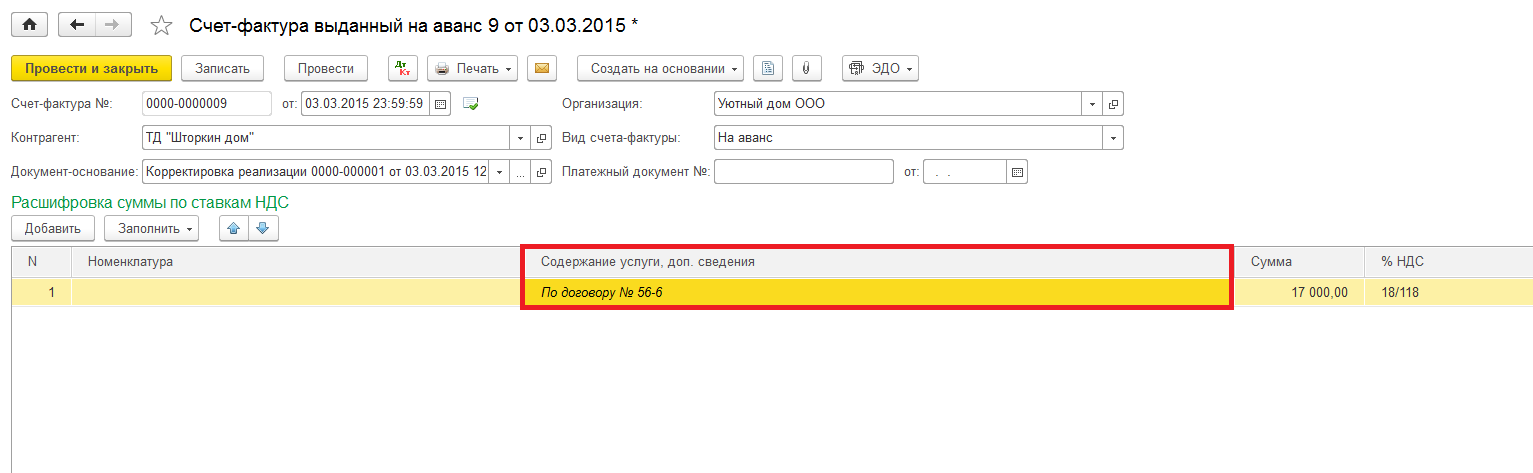

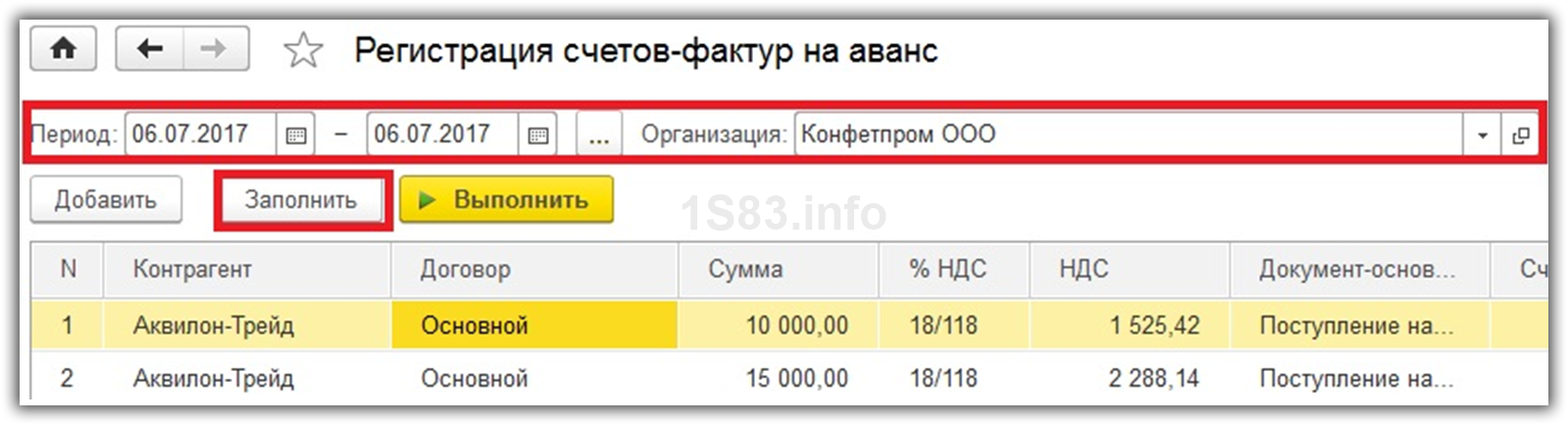

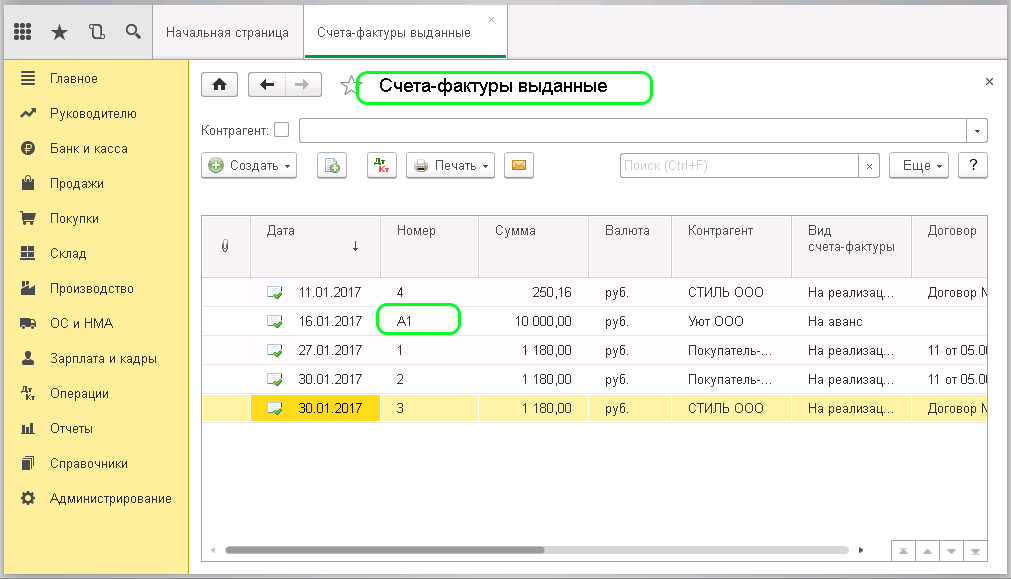

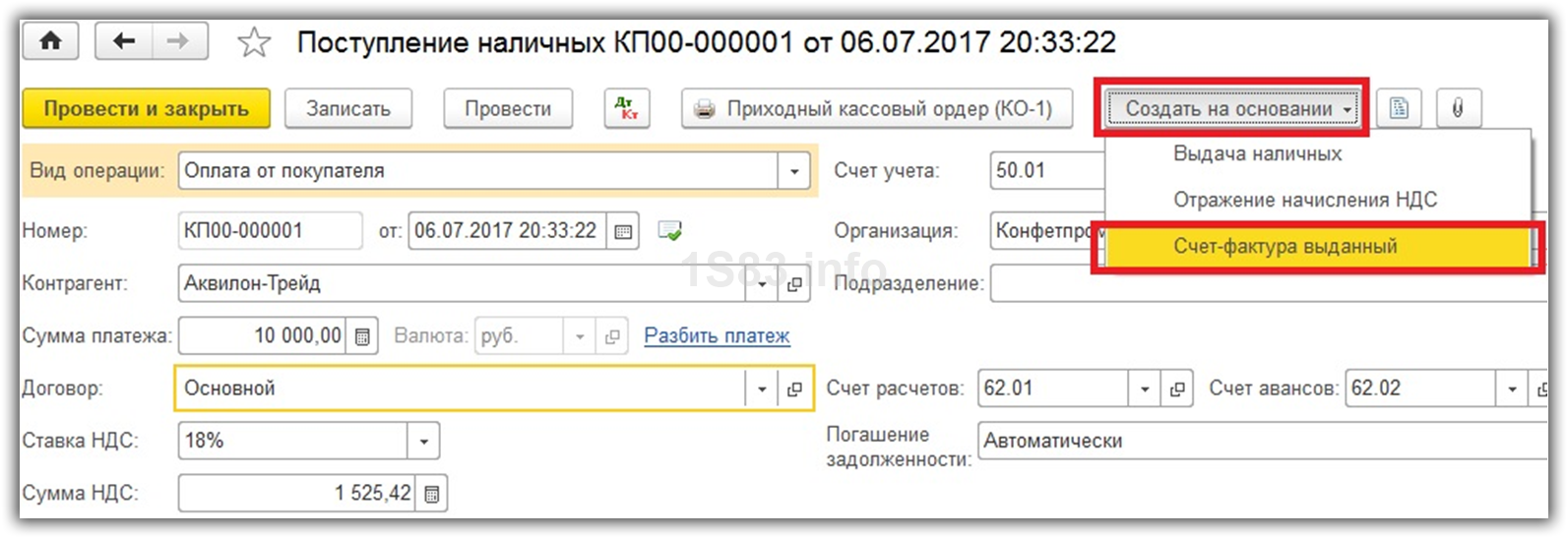

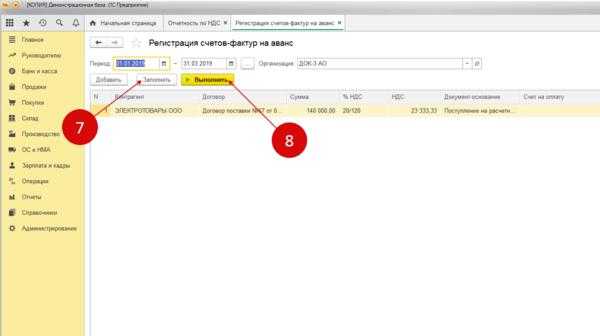

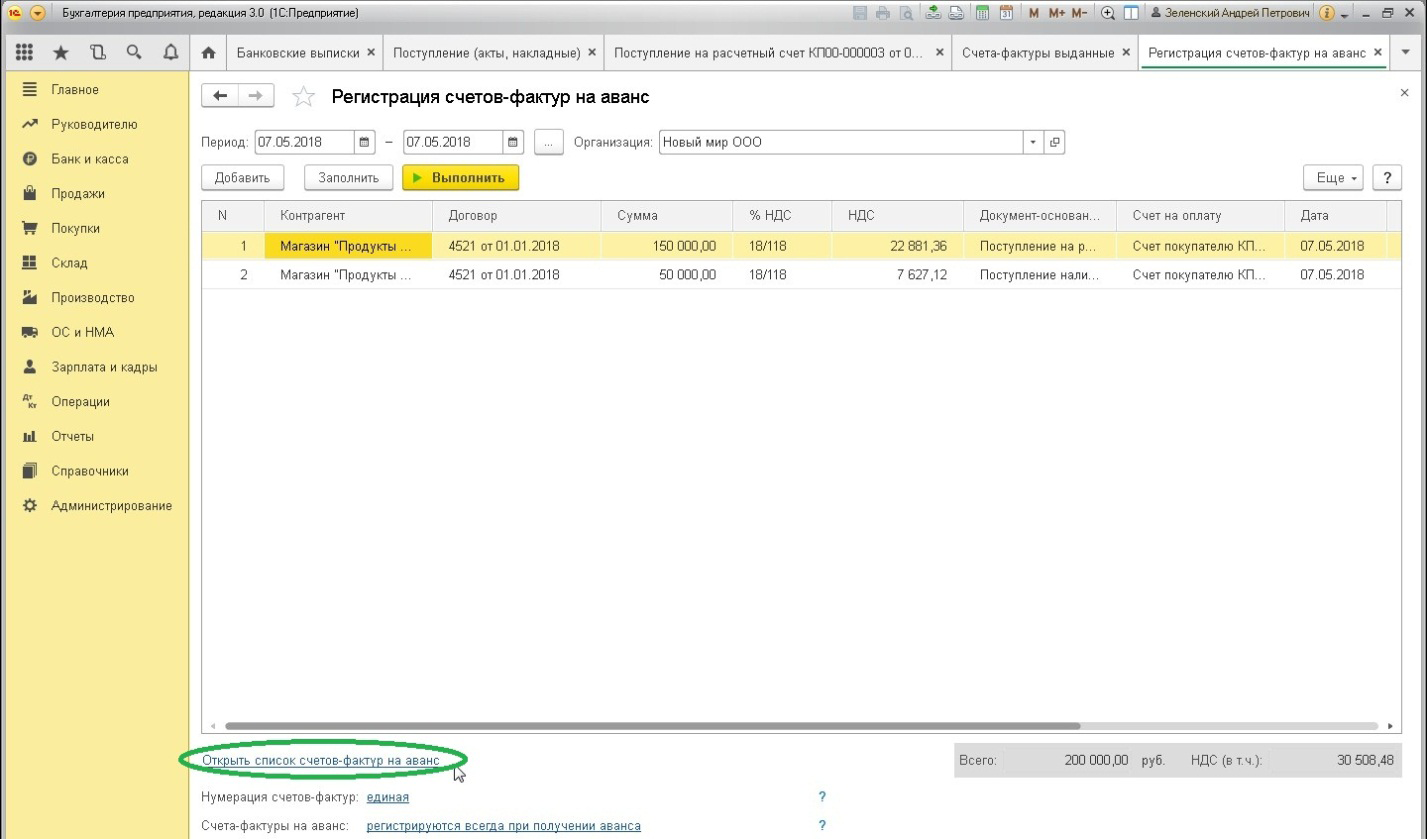

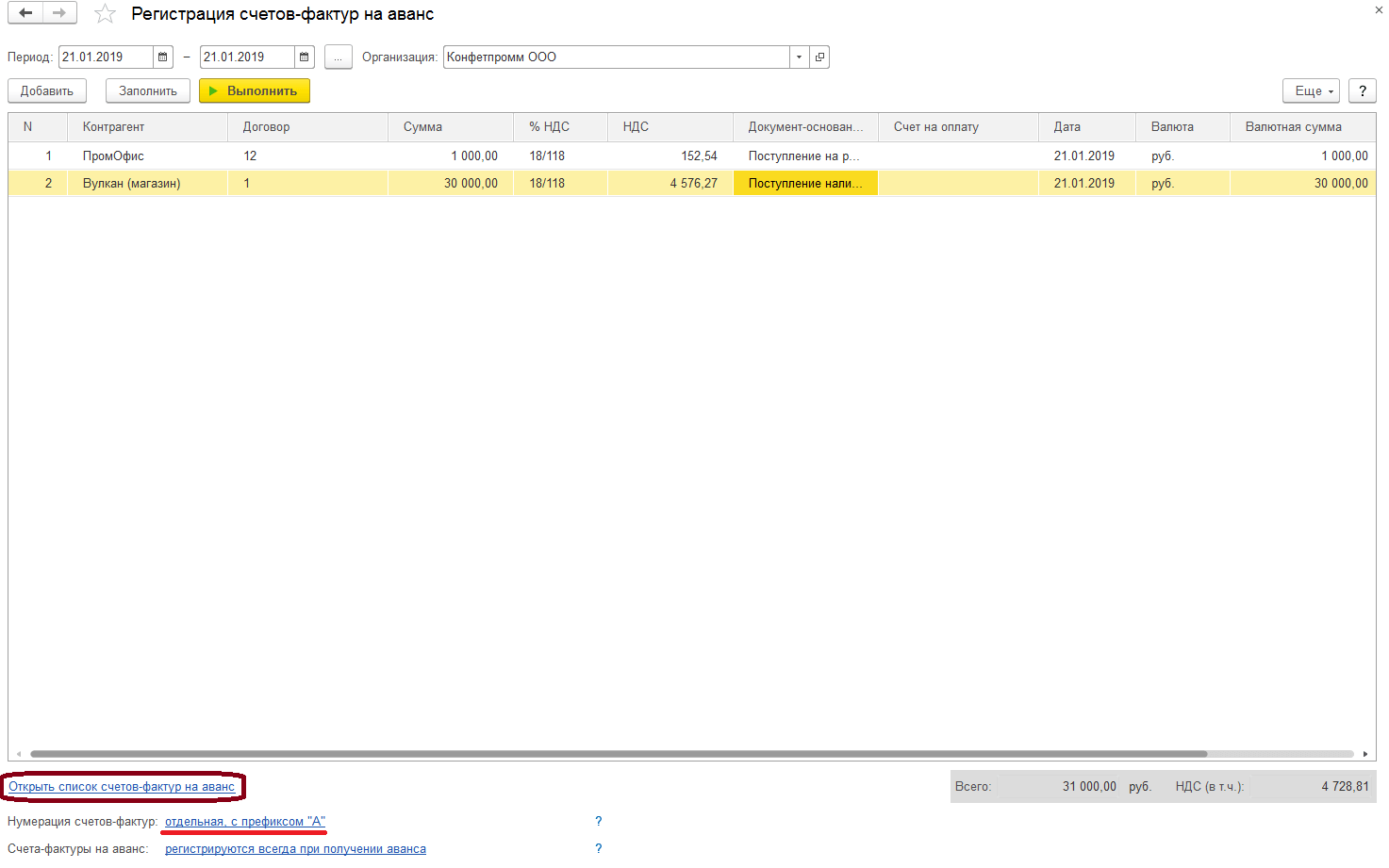

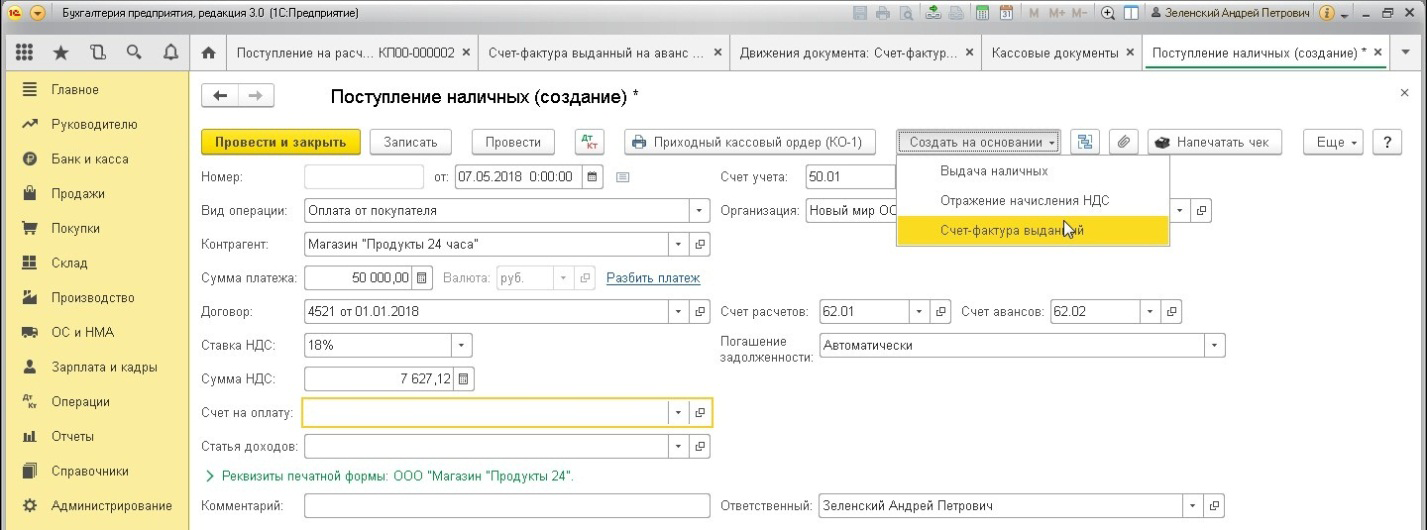

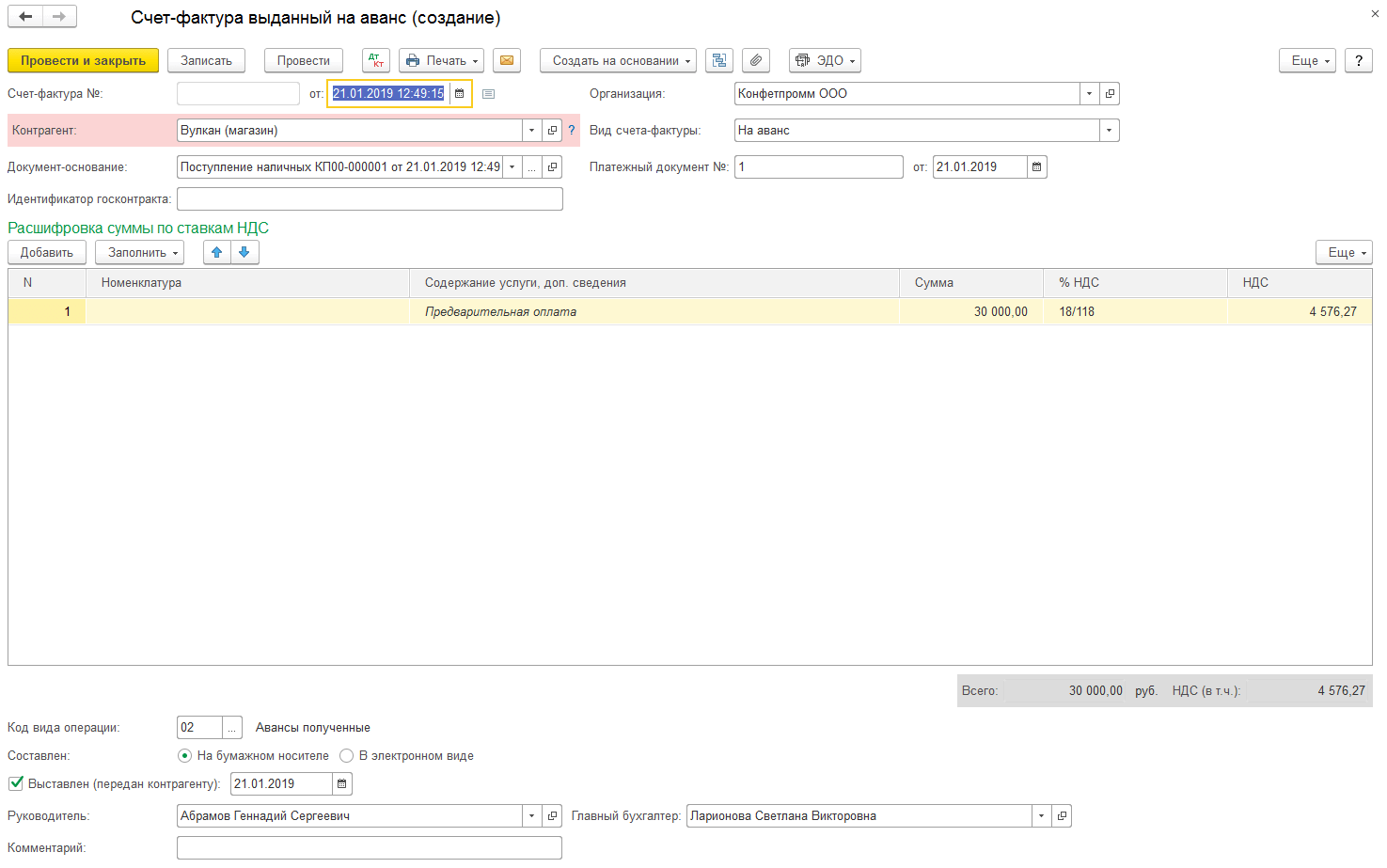

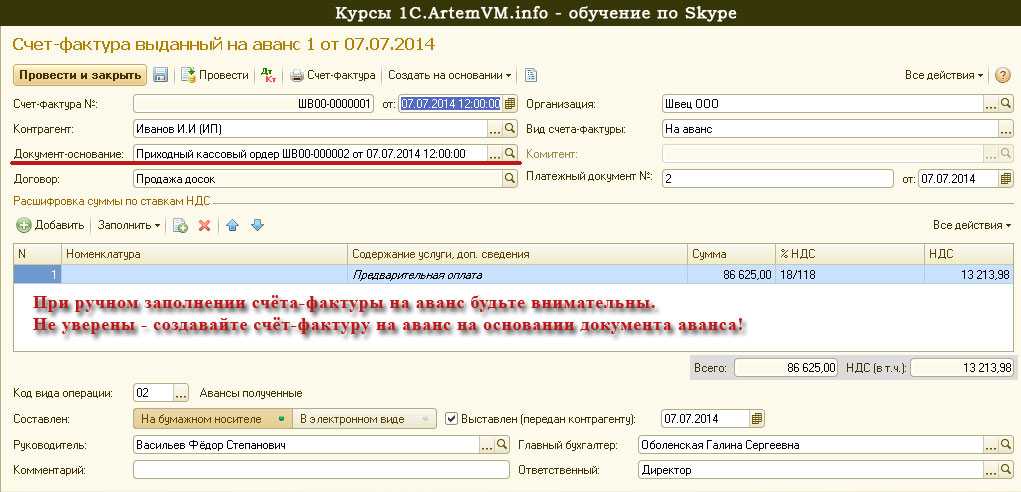

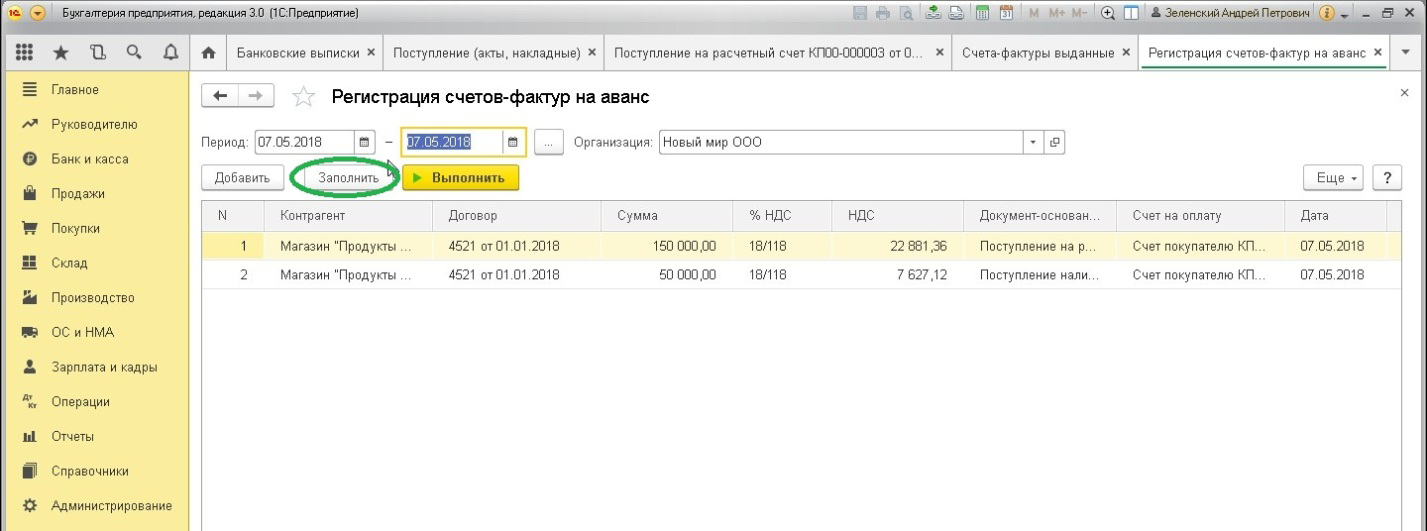

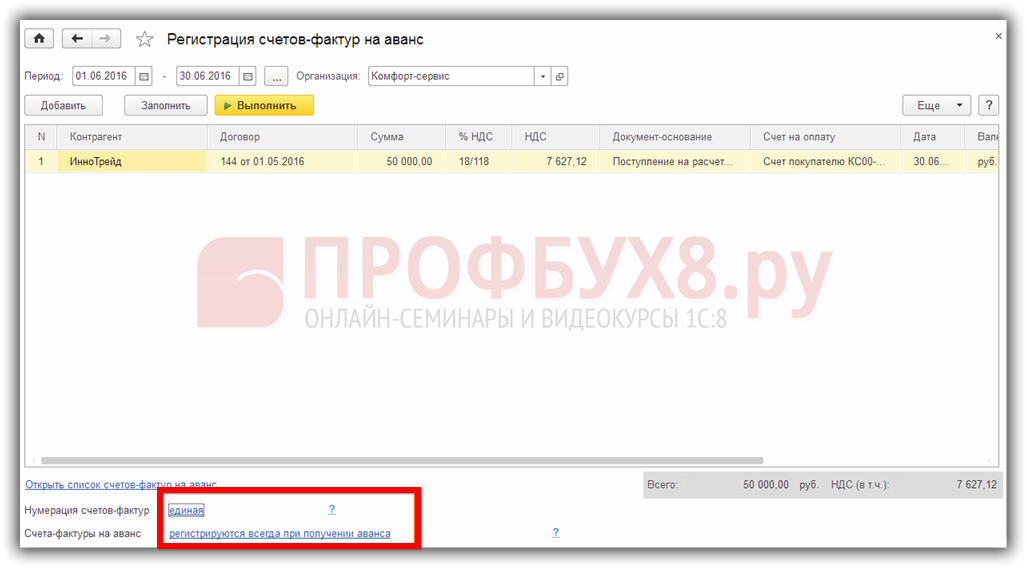

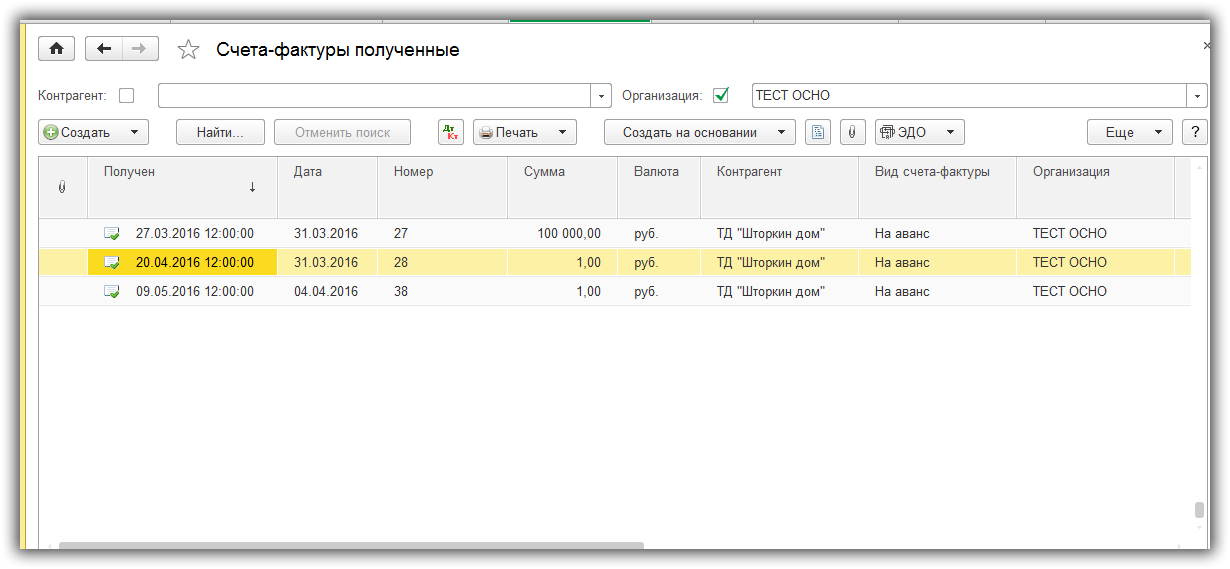

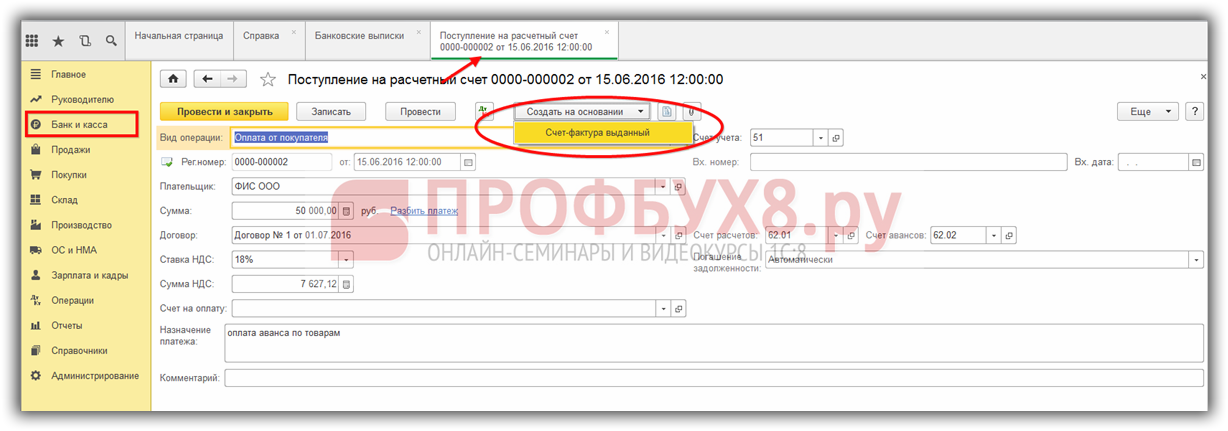

Выставление счёта-фактуры на аванс

Если какое-то из перечисленных условий не выполнено , НДС с аванса в счет изготовления продукции с длительным производственным циклом начислите на общих основаниях. Отсрочка для начисления налога , если предоплата получена в одном налоговом периоде , а документ , подтверждающий длительность выполнения работ — в другом , не предоставляется. Такие разъяснения содержатся в письме ФНС России от 12 января 2011 г. № КЕ-4−3/65. Кроме того , если продавец продукции с длительным циклом изготовления начислил НДС с полученного аванса в одном квартале , а подтвердил право на льготу в другом квартале , он не сможет уменьшить налоговую базу и перевыставить счет-фактуру. Уточненную налоговую декларацию в такой ситуации организация-продавец подать не вправе. Об этом сказано вписьме ФНС России от 11 октября 2011 г. № ЕД-4−3/16809.

Рекомендуем прочесть: Сколько человек можно прописать в однокомнатной квартире в 2021 году

В главе 21 НК РФ не предусмотрено невыставление покупателям счетов-фактур на авансы , в связи с тем что предоплата и отгрузка товаров проходили в одном налоговом периоде ( или приходятся на один месяц). Исключением является только операции перечисленные в статьях 154 и операции для производителем товаров ( работ , услуг), длительность производственного цикла изготовления которых превышает шесть месяцев ( п. 13 ст. 167 НК РФ). Перечень таких товаров ( работ , услуг) утвержденпостановлением Правительства Р. Ф. от 28 июля 2006 г. № 468.

Условия вычета налога по выданным авансам

Исчисляя налог по полученному авансу, продавец оформляет счет-фактуру на него и направляет 1 его экземпляр покупателю. На основании этого документа покупатель вправе учесть выделенную в нем сумму налога в вычетах (п. 12 ст. 171 НК РФ). Хотя он может этого и не делать, поскольку вычеты не являются обязанностью, а производятся в добровольном порядке (п. 1 ст. 171 НК РФ). Позицию налогоплательщика в отношении вычетов по выданным авансам (будут они применяться или нет) лучше закрепить в каком-либо документе (например, в учетной политике по НДС).

Однако для вычета у покупателя этих 2 обстоятельств (оплаты и счета-фактуры) недостаточно. Дополнительные условия для осуществления такой операции вытекают из других положений НК РФ:

- условие о возможности перечисления аванса должно быть включено в договор поставки (п. 9 ст. 172 НК РФ);

- счет-фактура на аванс должен быть оформлен датой в пределах 5-дневного срока, отведенного для выставления таких документов (п. 3 ст. 168 НК РФ), и иметь все обязательные для него реквизиты (п. 5.1 ст. 169 НК РФ).

Все комментарии (19)

Добрый день. Уточните, пожалуйста как вы оформляли перенос аванса с одного договора на другой. Перенос аванса лучше оформить документом Корректировка долга. Более подробно смотрите здесь: Как осуществить перенос аванса с одного договора на другой? Сформируйте отчет Анализ субконто по данному контрагенту в разрезе договоров. Проанализируйте по каким договорам висят остатки.

Здравствуйте. Перенос аванса сделан корректировкой долга, зачет авансов.

сделала как в статье, через перенос задолженности. Но 76 так и не поменялся. Что нужно сделать?

Необходимо заполнить книгу покупок.

Здравствуйте. При формировании книги покупок ничего не поменялось, может нужно заполнять вручную или какими-то доп. операциями?

Если Корректировка долга и Формирование записей книги покупок одним днем, то проверьте, пожалуйста, что ФЗКП позже по времени — пусть даже на 1 минуту. При необходимости время поменяйте. Документ перезаполните. А также через ОСВ по счету 62 с максимальной аналитикой (контрагент, договор, документ расчетов) проверить, что сальдо полностью закрылись и по 62.01, и по 62.02.

вроде бы все правильно, но в книгу покупок не попадает. Авансы были перенесены на договора, по которым были долги.

Скрин 62 счета разверните, пожалуйста, до документа расчетов, как просила выше. Сейчас только контрагент и договор видны. Корректировку долга так же сделайте — шапку тоже, где видно дату и время. Формирование записей книги покупок также — шапку тоже, где видно дату и время.

Спасибо за уточнение. Не должно быть ни одного непонятного сальдо на уровне документа расчетов, тем более «красного». Перезаполните, пожалуйста, документ корректировки с другой аналитикой в шапке. Вам надо не перенести аванс, а зачесть аванс. Подробнее здесь Документ Корректировка долга .

По существу вопроса. — 1кв покупателям были выставлены сч/фактуры на аванс. — 2кв авансы были перекинуты на другие договора, по которым была задолженность. Значит подписали соглашения о зачете во 2кв и должны принять к вычету НДС с авансов также во 2кв. Нет права переносить такой вычет на другие периоды. Минфин настаивает на такой позиции, прямая норма аналогично. Поэтому должна быть уточненка за 2кв, где показываете эти вычеты. При этом слышала устное мнение представителей ФНС, что можно вычет НДС с авансов применить позже. Если готовы свою позицию отстаивать в т.ч. в суде, то значит в 4кв вычет показываете. .

Вычет НДС можно перенести на 3 года с момента принятия на учет ТРУ, имущественных прав, если вычет предоставляется на основании п. 2 ст. 171 НК РФ (п. 1.1 ст. 172 НК РФ). Это суммы НДС:

— предъявленные налогоплательщику при приобретении ТРУ, имущественных прав на территории РФ; — уплаченные при ввозе товаров на территорию РФ.

Нельзя переносить вычет НДС, предусмотренный другими нормами:

— уплаченный налоговым агентом (п. 3 ст. 171 НК РФ); — с случае возврата или отказа от товара, изменения условий или расторжения договора, пересмотра стоимости (п. 5, 13 ст. 171 НК РФ); — по командировочным и представительским расходам (п. 7 ст. 171 НК РФ); — с предоплаты как у продавца, так и у покупателя (п. 8, 12 ст. 171 НК РФ); — со стоимости ОС, полученного как вклад в УК (п. 11 ст. 171 НК РФ).

А также нельзя переносить вычет НДС:

— предъявленный иностранному покупателю, не состоящему на учете в РФ (п. 4 ст. 171 НК РФ); — исчисленный налогоплательщиками-организациями в системе tax-free (п. 4.1 ст. 171 НК РФ); — исчисленный со стоимости СМР, выполненных хоз. способом — СПОРНО (п. 6 ст. 171 НК РФ); — исчисленный при ввозе товаров на территорию ОЭЗ Калининградской области (п. 14 ст. 171 НК РФ).

сначала сделала зачетом авансов, потом переделала. При зачете тоже в книгу покупок не попадает

спасибо, буду пробовать. По ОСВ при зачете авансов, все закрывается красиво, но в книгу покупок не попадает. Будем смотреть видео.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Вэбинар очень полезный.Многое разложилось по полочкам.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь срегламентом БухЭксперт8.ру >>

Пять способов произвести корректировку долга в 1с (версия 8.3)

Сформировать взаимозачет в программе 1С 8.3 Бухгалтерия. Если в организации есть задолженность перед контрагентом-поставщиком, она может в счет задолженности оказать контрагенту услуги или же поставить товары. Так же и контрагент-покупатель может поставить услуги или товары в счет своей задолженности.

Для правильного отображения таких операций в учете требуется провести процедуру взаимозачета. Процесс проведение взаимозачета в 1С 8.3 автоматизирован и выполняется посредством типового документа «Корректировка долга». Взаимозачет в 1С 8.3 между договорами контрагента Пример.

Наша организация должна поставщику 88 500 руб. за поставку материалов. В счет долга мы оказали поставщику услуги на сумму 70 800 руб. Необходимо провести взаимозачет. Создадим в программе документ «Корректировка долга» (см.

раздел «Покупки» или раздел «Продажи», подраздел «Расчеты с контрагентами»).

Основные принципы учета авансов

В плане счетов, включенном в программу, для учета расчетов по авансам выделены специальные субсчета, приведенные в таблице 1.

Таблица 1

Организации также могут самостоятельно выбирать счета учета авансов исходя из специфики своей деятельности. Например: счета 76.05 «Расчеты с прочими поставщиками и подрядчиками», 79.09 «Прочие расчеты с разными дебиторами и кредиторами» или иные. Для полной автоматизации учета аналитика данных счетов должна совпадать с приведенной в таблице 1.

Аванс формируется как превышение суммы оплаты над задолженностью контрагента и, соответственно, отражается на одном из предназначенных для учета авансов счетов. Закрывается он документами поступления или отгрузки ТМЦ с помощью списания суммы поступления или отгрузки со счета аванса на счет расчетов с контрагентом.

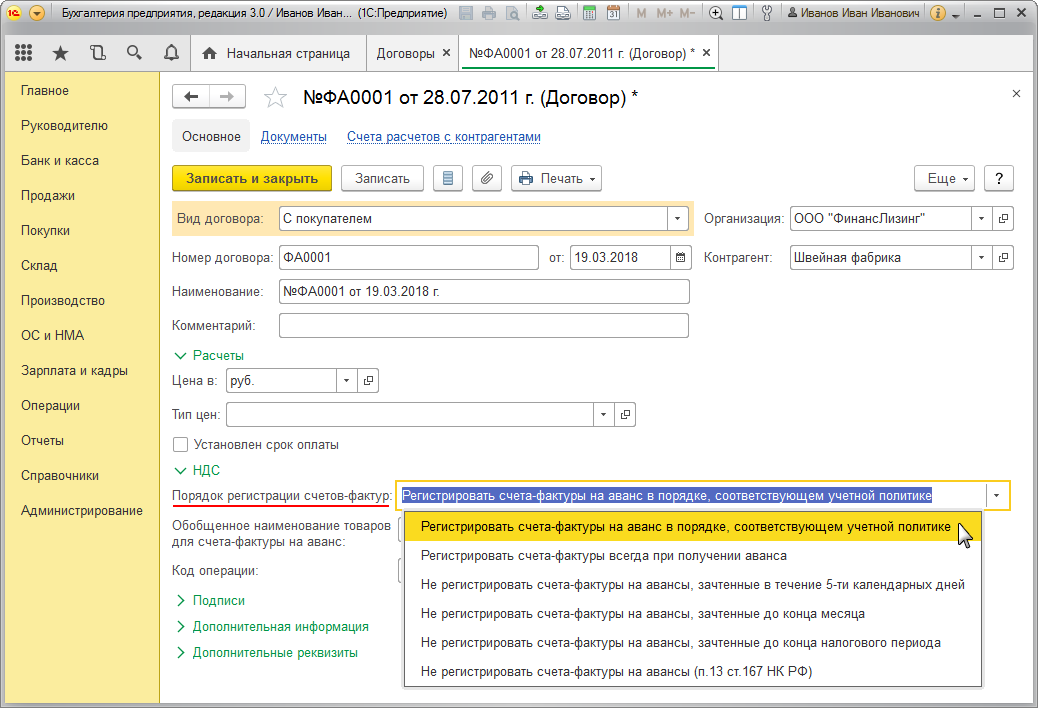

Закрытие авансов в бухгалтерском учете в большинстве организаций происходит на усмотрение бухгалтера (по документу, по периодам, по ситуации, то есть вручную, или же ведется в целом на одном счете без их выделения, что, соответственно, создает большое количество вопросов у коллег бухгалтеров, использующих впоследствии его регистры учета). Для ведения бухгалтерского учета, формирующего объективные данные для анализа, необходимо закрепить в учетной политике организации правила отнесения оплаты на аванс и способ его дальнейшего погашения (автоматически, строго по документам, по поставке, после инвентаризации расчетов за период или по иным правилам, способствующим точному представлению информации руководству), если метод не закреплен в договоре.

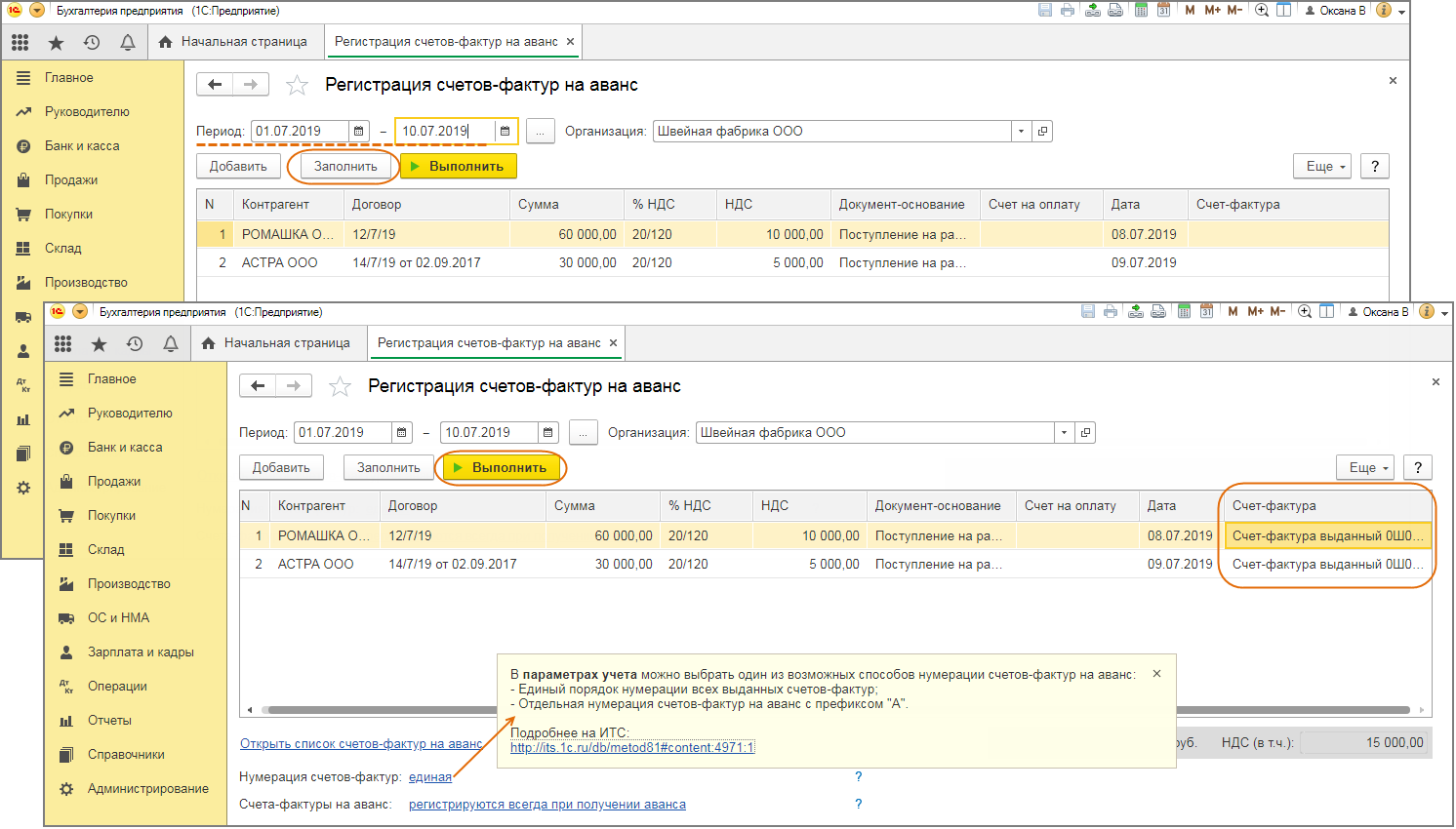

В программе «1С:Бухгалтерия 8» (ред. 1.6) предусмотрен механизм автоматического зачета авансов при указании счета в реквизите Счета расчета по авансам

. То есть для зачета аванса необходимо указать счет или наоборот его не указывать.

В редакции 2.0 указанная выше возможность зачета авансов расширена, что позволяет оставить ручное редактирование счетов учета авансов. В случае необходимости можно добавлять новый реквизит в документах движения ТМЦ, работ, услуг и документах движения денежных средств (по операциям расчетов с поставщиками и покупателями), который называется Зачет авансов

(в документах Поступление товаров и услуг

, Реализация товаров и услуг

) и Погашение задолженности

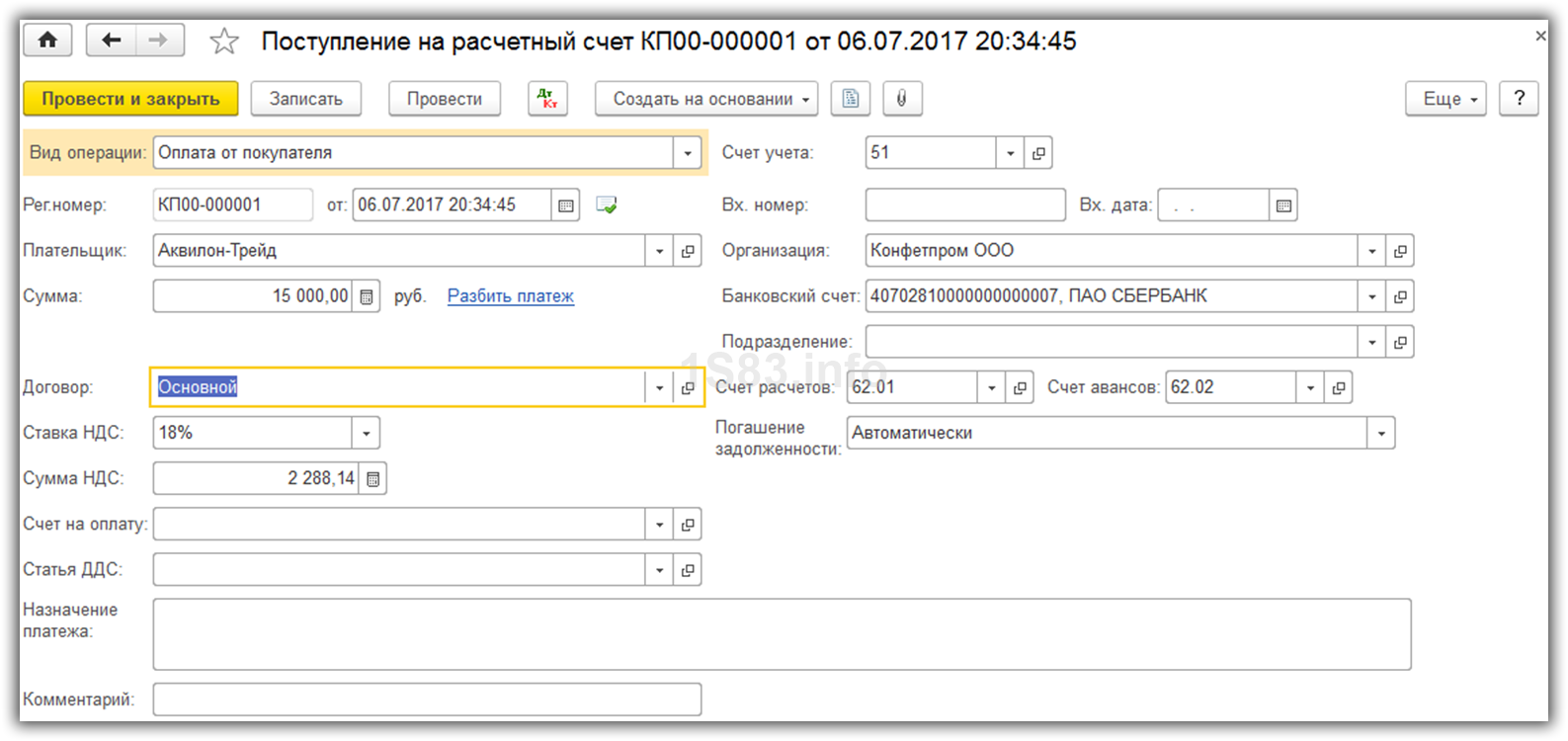

(в документах Списание с расчетного счета

, Поступление на расчетный счет

, РКО и ПКО

).

В нем предложено 3 варианта зачета (погашения) аванса на выбор:

- Автоматически;

- Не погашать (в документах оплаты, закрывается счет расчетов);

- Не зачитывать (в документах движения ТМЦ, закрывается счет авансов);

- По документу.

Итак, рассмотрим способы зачета (погашения) аванса при поступлении и реализации товаров и услуг подробнее.

Списание задолженности

Если же возникла ситуация, когда задолженность не была и не будет оплачена в силу каких-либо обстоятельств, то следует сделать списание задолженности. Для этого в документе стоит выбрать контрагента, чей долг подлежит списанию, в табличной части указать все долговые обязательства. Также данный вид операции можно применять не только для покупателей, но и для дебиторов, ведь не все поставщики при расторжении договоров или отказе от услуг возвращают перечисленные им авансы.

Если же вам не подходит ни один из предложенных вариантов, то вы можете воспользоваться таким видом операции как «Прочие корректировки». Главное, после проведения документа сформируйте оборотно-сальдовую ведомость, чтобы убедиться в правильности выбранной операции.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Счет фактура на аванс при корректировке долга в 1с

Использован релиз 3.0.67

Если по соглашению сторон покупатель к полученному в 2018 году авансу производит в 2019 году доплату НДС в размере 2%, то такую доплату следует признавать доплатой суммы налога. Продавцу при получении такой доплаты следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 и показателем суммы налога, рассчитанной с учетом размера доплаты (письмо ФНС России от 23.10.2018 № СД-4-3/20667@).

В программе «1С:Бухгалтерия 8» (ред.3.0) корректировочный счет-фактура создается на основании документа, которым было отражено поступление денежных средств («Поступление на расчетный счет» или «Поступление наличных»):

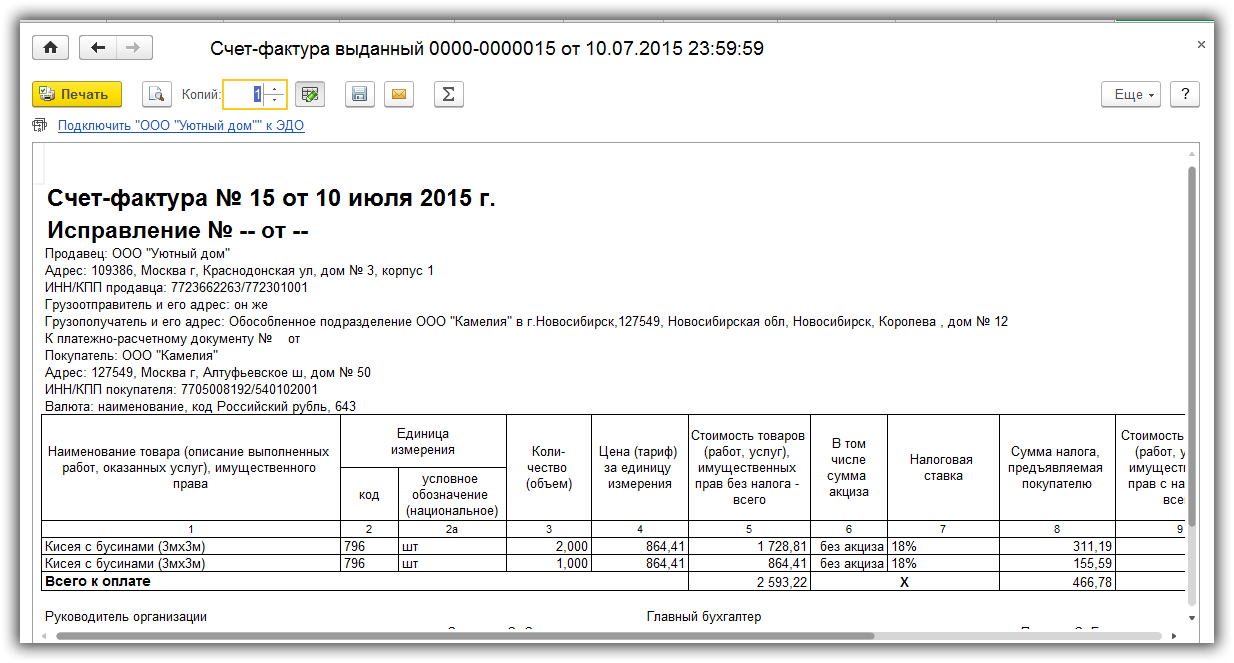

По кнопке «Печать» открывается печатная форма документа (рис. 2):

С 01.01.2019 исчисление НДС при отгрузке товаров (работ, услуг), имущественных прав продавец производит по налоговой ставке 20%. Доплату НДС в размере 2%, на которую был выставил корректировочный счет-фактура, продавец принимает к вычету с даты отгрузки соответствующих товаров (работ, услуг), имущественных прав в порядке, предусмотренном п. 6 ст. 172 НК РФ.

Продавец вправе также составить единый корректировочный счет-фактуру к двум и более счетам-фактурам, составленным ранее.

Перенос задолженности

Данный вид операции используют, если нужно выполнить перенос долга с одного контрагента на другого. Один и тот же вид операции можно выбрать для

корректировки долга в 1С

как при переносе задолженности, так и суммы аванса.

Сначала необходимо указать в документе, чьи долговые обязательства требуется перенести – покупателя или поставщика. После этого указывается контрагент, на которого происходит перенос.

Затем вы указываете:

- Договор и счет, с которого идет перенос долговых обязательств;

- Новый договор и счет, на который будут перенесены обязательства.

Можно выполнять перенос задолженности между договорами. В таком случае поля «Контрагент» и «Получатель» заполняются данными одного контрагента, а договора указываются разные.

Зачет аванса по документу

Этот вариант относится к случаям, когда расчеты между контрагентами учитываются строго по документу. Каждая отгрузка производится под определенный аванс, а оплата производится только по определенным документам.

Это позволяет контролировать задолженность и оплату по каждому документу, для того чтобы вовремя напомнить контрагенту о его задолженности по каждой операции.

При выборе данного варианта автоматизации в документах движения ТМЦ, работ и услуг появляется новая вкладка Зачет авансов

(рис. 1) а в документах движения денежных средств новый реквизит — Документ расчетов

(рис. 2).

Рис. 1

Рис. 2

В нем указывается документ движения товаров или платежный документ — аванс, который необходимо погасить, и его сумма. Если в качестве значения суммы останется ноль, программа автоматически рассчитает сумму зачитываемого аванса.

При необходимости отсутствующий документ (а точнее его реквизиты) можно ввести при помощи ручной операций.

Пошаговая инструкция исправления ошибки, связанной с получением от поставщика исправительного счет-фактуры в 1С 8.3

Исправительный счет-фактура от поставщика составляется, когда данные в первичной счет-фактуре внесены неверно. Например, указан ошибочно ИНН контрагента или ошибочно указана цена товаров, работ, услуг.

Шаг 1. Поступление от поставщика исправленного счет-фактуры

Если ошибки или неточности допущены при формировании счета-фактуры, то продавец обязан его исправить путем создания Исправленного счет-фактуры (ИСФ) в силу п.7 Приложения 1 Постановления № 1137:

Шаг 2. Аннулируется запись первичного счет-фактуры

Аннулируется запись первичного СФ из книги покупок в Дополнительном листе к книге покупок за 2 квартал согласно п. 9 Правил ведения книги покупок Постановления №1137.

В 1С 8.3 чтобы аннулировать запись первичного СФ в книге покупок есть отдельный документ. Меню Покупки – корректировка поступления. Устанавливаем вид операции – Исправление в первичных документах:

В 1С 8.3 регистрируется исправительный счет-фактура:

Из примера, для того, чтобы запись попала в дополнительный лист книги покупок за 2 квартал, то исправление счет-фактуры производится той датой, когда поставщик предоставил исправленный счет-фактуру.

В 1С 8.3 автоматически производится запись в дополнительном листе к книге покупок за 2 квартал:

Если сформировать дополнительный лист к книге покупок за 2 квартал, первичная запись счета-фактуры аннулируется:

Шаг 4. Составление уточненной декларации по НДС в 1С 8.3

Составляется и представляется в ИФНС уточненная декларация по НДС за 2 квартал согласно п.1 ст.81 НК РФ. В 1С 8.3 данные из дополнительного листа Книги покупок по аннулируемому счет-фактуре включаются в Приложение №1 к разделу 8 с видом актуальности «0» – неактуальны. А также уменьшается сумма НДС к вычету по стр.120 Раздела 3. Соответственно, в 1С 8.3 будет произведена выгрузка в ИФНС Приложения №1 к Разделу 8. Также выгрузится Раздел 3 декларации по НДС:

Данные по Разделу 8 и 9 декларации по НДС не выгружаются заново, то есть устанавливается признак актуальности «1» – актуальны. Можно не перегружать данные из разделов 8 и 9 заново с признаком – Актуальны.

Шаг 5. Исправительный счет-фактура регистрируется в книге покупок в 1С 8.3

Исправительный счет-фактура отражается в книге покупок за 3 квартал. ИСФ может быть зарегистрирован в книге покупок в течение трех лет с даты принятия на учет товаров, работ, услуг, но не ранее даты получения ИСФ в силу п.1.1 ст. 172 НК РФ.

Шаг 6. Вычет НДС по исправленному счету-фактуре

Вычет НДС по исправленному счету-фактуре заполняется в декларации по НДС за 3 квартал в стр.120 разделов 3 и 8.

В 1С 8.3 вычет НДС по исправленному счету-фактуре принимается через формирование записи книги покупок. Меню Операции – Регламентные операции НДС – формирование записей книги покупок. На закладке приобретенные ценности исправленный счет-фактура попадет:

Соответственно, исправленный счет-фактура отразится в декларации по НДС за 3 квартал в Разделе 8 и выгружается заново.

Порядок исправления ошибки, связанной с получением от поставщика исправительного счет-фактуры пошагово на примере с проводками представлен в таблице:

На курсе по работе в 1С:Бухгалтерия 8 ред. 3.0 мы рассказываем про тройную проверку НДС и как правильно вести учет НДС в 1С 8.3

На сайте ПРОФБУХ8 Вы можете посмотреть другие наши бесплатные статьи и материалы по конфигурациям:

1C:Бухгалтерияhttps://profbuh8.ru/2015/10/besplatno-buh-red-3/https://profbuh8.ru/2015/10/besplatno-buh-red-2/

Полный список наших предложений: https://profbuh8.ru/katalog/

Поставьте вашу оценку этой статье:

Как в 1С аннулировать ошибочную регистрацию авансового счета-фактуры в книге продаж

Обнаружив в текущем периоде ошибку прошлого периода, в результате которой был излишне уплачен НДС (например, из-за ошибочного признания авансом поступившей от покупателя постоплаты), налогоплательщик может исправить ее: аннулировать лишнюю регистрационную запись по ошибочному счету-фактуре в книге продаж, пересчитать налоговую базу по НДС в периоде выявления ошибки и представить уточненную декларацию по НДС. Механизм исправления указанных ошибок Постановлением Правительства РФ от 26.12.2011 № 1137 не предусмотрен, но в соответствии с разъяснениями ФНС России можно аннулировать ошибочные регистрационные записи с помощью дополнительных листов книги продаж.

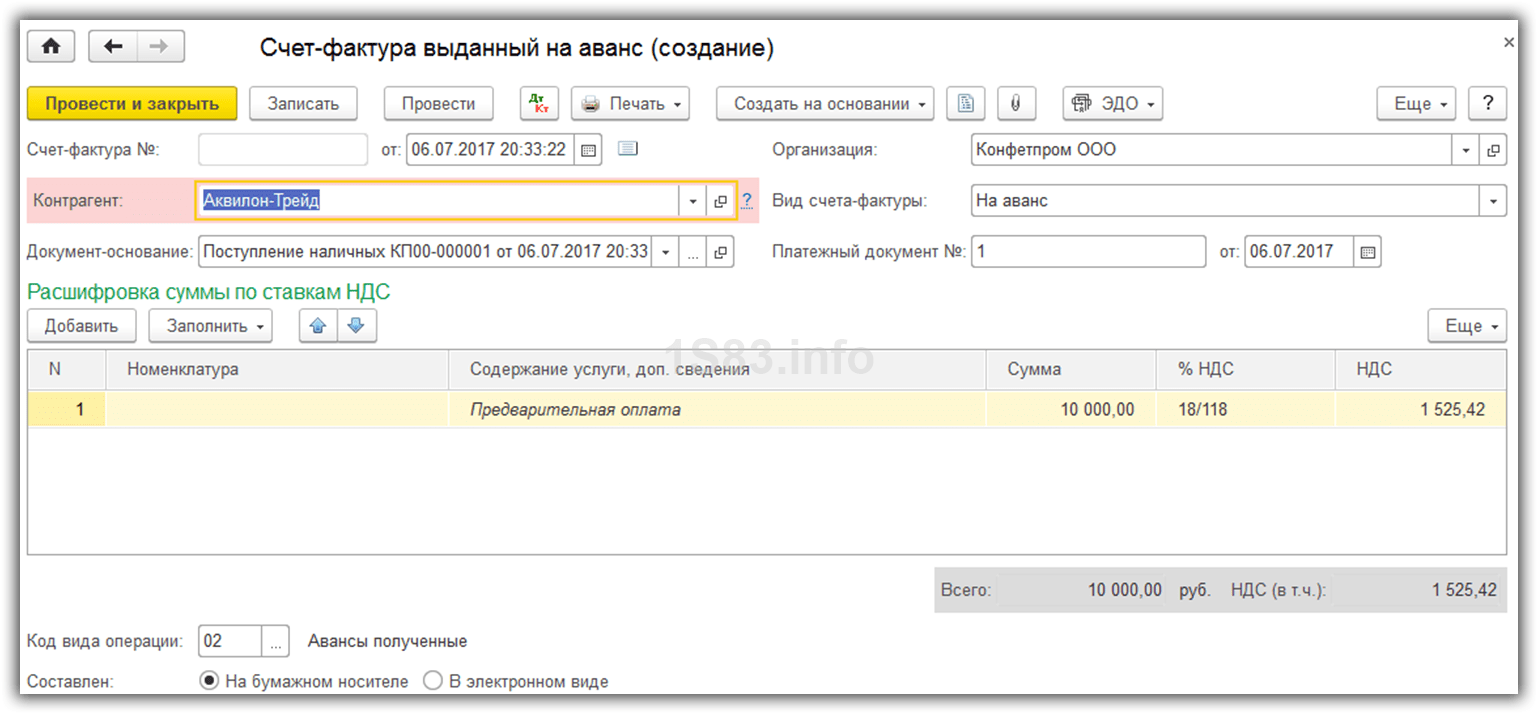

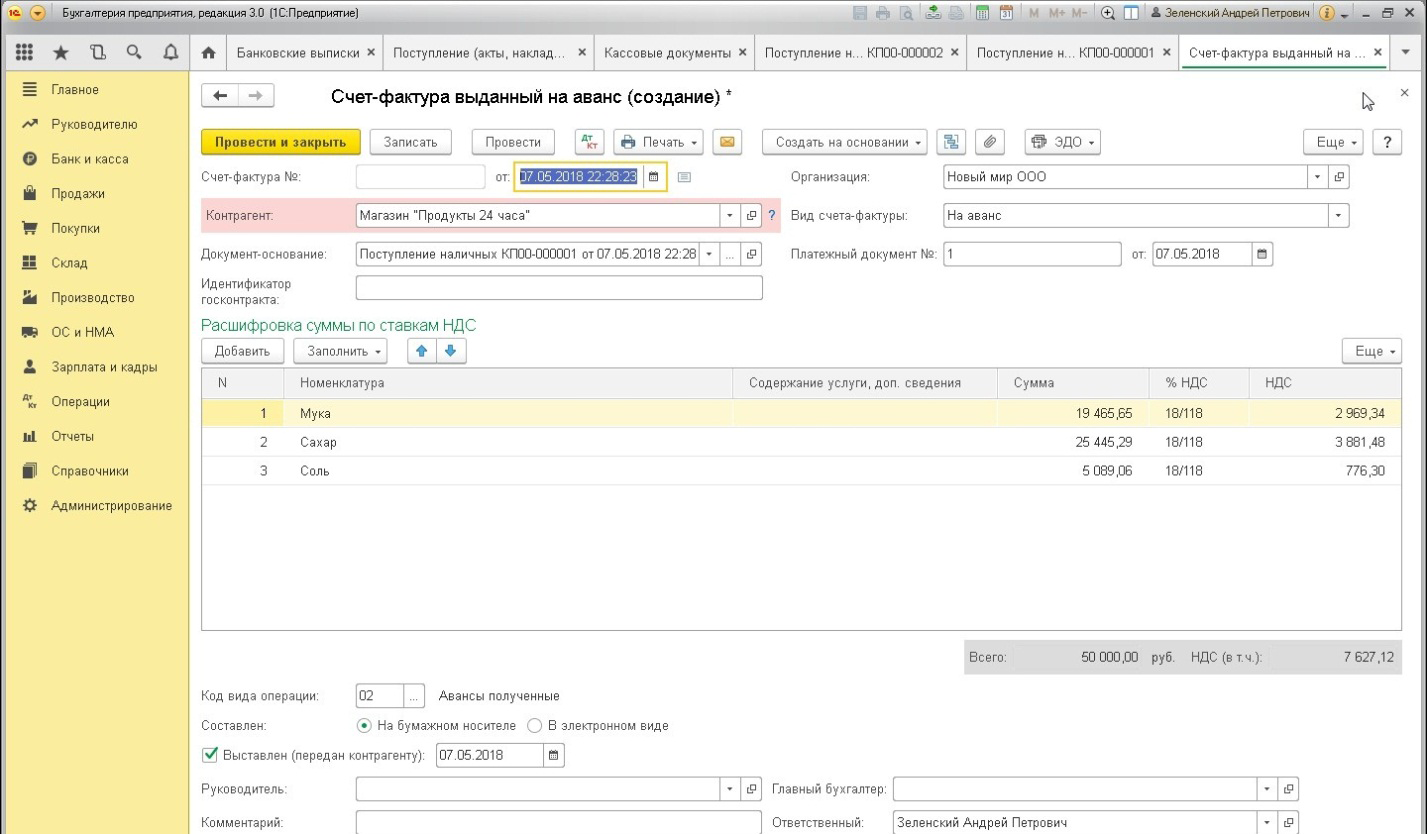

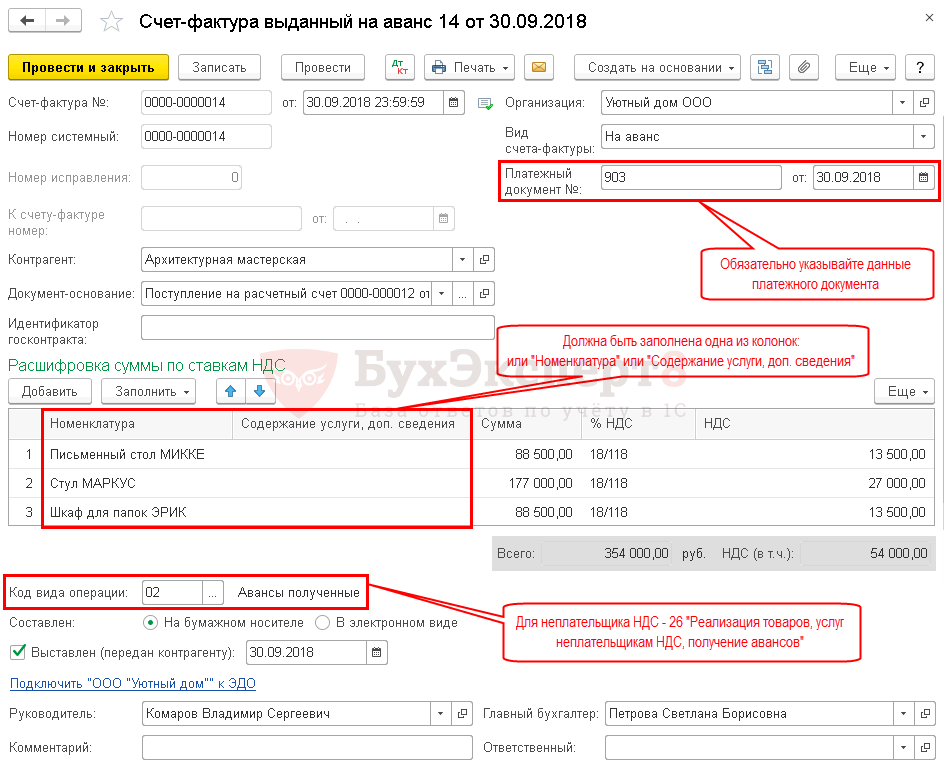

В каком порядке выставлять

Счет-фактуру нужно составить в двух экземплярах не позднее пяти календарных дней с момента получения аванса (частичной оплаты) (п. 1 и 3 ст. 168 НК РФ).

Ситуация: сможет ли продавец принять к вычету НДС по факту отгрузки товара, если счет-фактуру на аванс в рамках этой сделки он оформил позже, чем через пять дней?

Да, сможет.

По счетам-фактурам, которые составлены и выставлены с нарушением порядка, инспекция может отказать в вычете входного НДС (п. 2 ст. 169 НК РФ). Однако в этом пункте сказано о покупателях и входном НДС, на поставщика (исполнителя) эти положения не распространяются. Это связано с тем, что он принимает к вычету не предъявленную ему, а самостоятельно начисленную сумму налога.

Кроме того, продавец дважды начисляет НДС – при получении предоплаты и в момент реализации (п. 14 ст. 167 НК РФ). В таких условиях отказ в вычете НДС, начисленного к уплате в бюджет при получении аванса (частичной оплаты), означал бы двойное налогообложение одного и того же объекта. Таким образом, после отгрузки товаров (работ, услуг, имущественных прав) поставщик вправе принять к вычету сумму НДС с полученной предоплаты. Даже если счет-фактура был оформлен с нарушениями. При этом у покупателя по такому счету-фактуре право на вычет не возникает.

Заполнение книги продаж в розничной торговле

НДС при возврате товара у поставщика

Срок выставления счета-фактуры на аванс

А вот когда выписывается счет-фактура на аванс по срокам? Согласно закону, при реализации товаров, выполнении работ или оказании услуг счет-фактуру выставляют не позднее 5 календарных дней, считая день отгрузки товаров (выполнения работ, оказания услуг).

Соответственно, «авансовый» счет-фактуру необходимо оформить тоже в течение 5 календарных дней с даты получения аванса. Об этом говорит п. 3 ст. 168 НК РФ.

Когда последний день срока выписки счета-фактуры на аванс попадает на выходной или нерабочий праздничный день, выставить его нужно не позднее 1 рабочего дня, идущего за таким днем (п. 7 ст. 6.1 НК РФ).

Пример:

Авансовый счет-фактуру выставляйте не позднее пяти календарных дней с даты получения предоплаты (п. 3 ст. 168 НК РФ). Например, аванс поступил 29 января 2021 г. Счет-фактуру вы можете выставить в любой из следующих дней: 29 января, 30, 31 января, 1 или 2 февраля 2020 г.

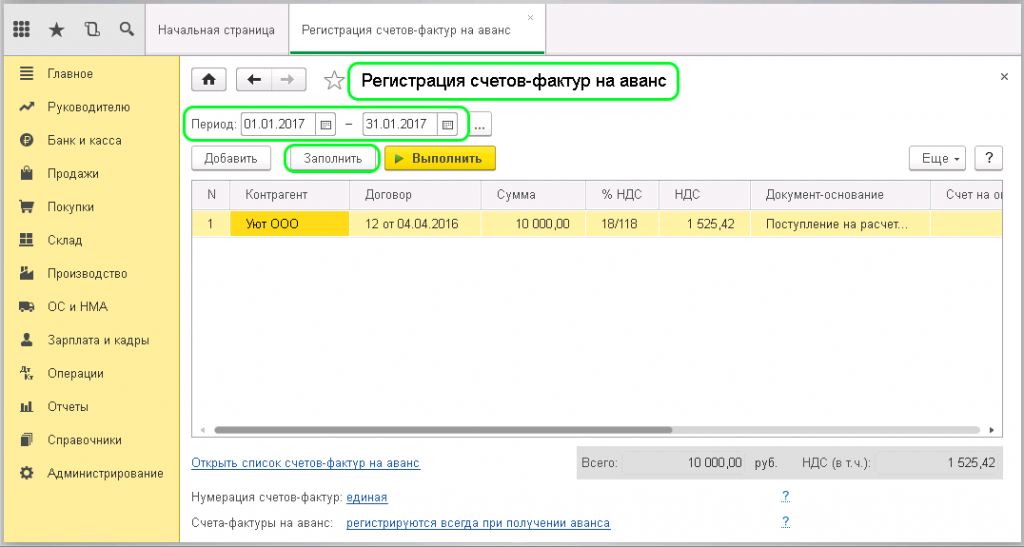

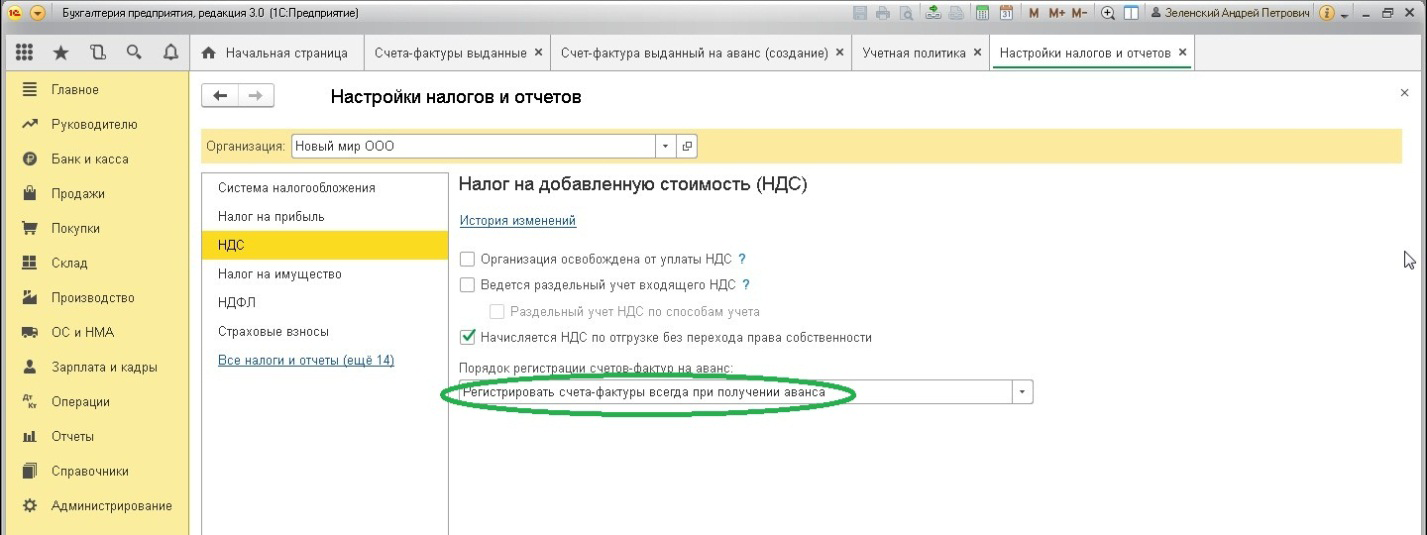

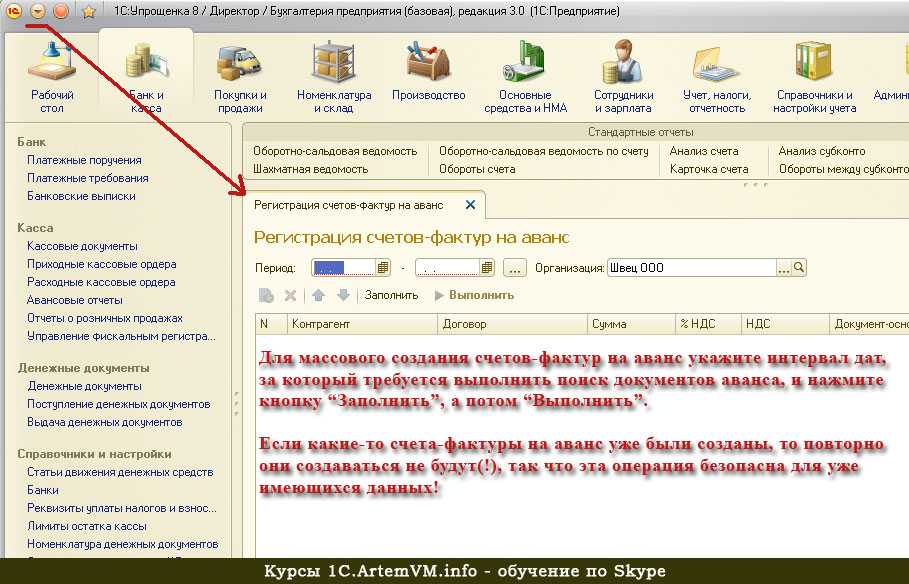

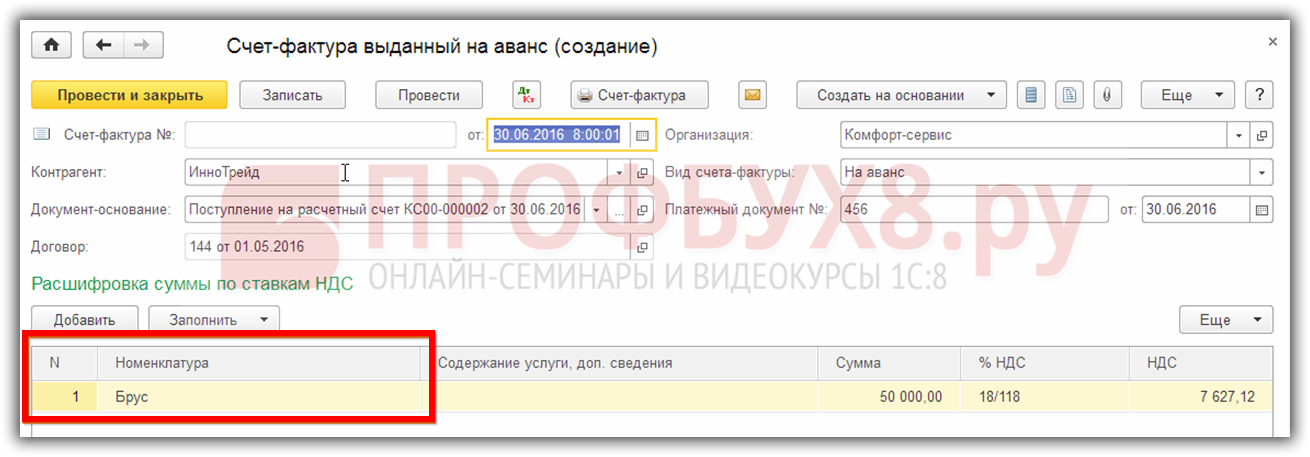

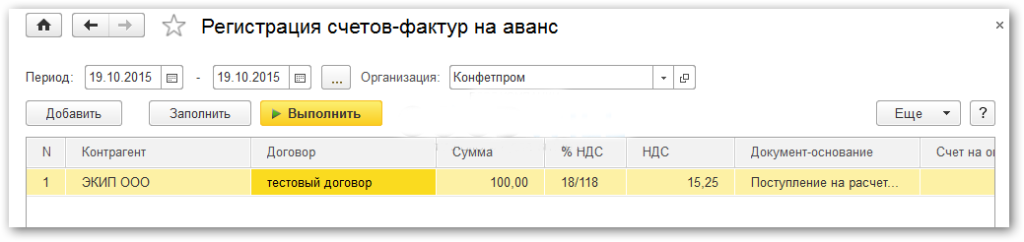

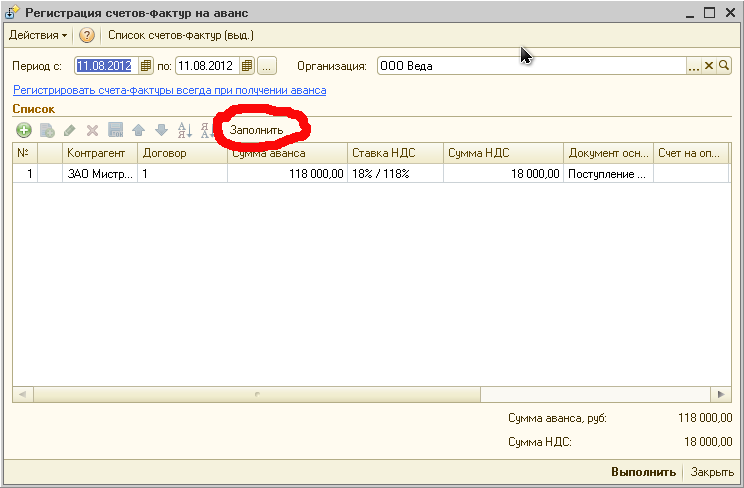

1.2. Зачет аванса

Оформление счета-фактуры на аванс поставщиком

Казалось бы, все предельно просто. Однако зачастую бухгалтеры допускают досадные ошибки при формировании счета-фактуры на аванс.

Первая из них – невыставление документа каждый раз при получении аванса от покупателя в пределах периода. Бухгалтеры порой считают, что счет-фактуру можно выставить раз в месяц или в квартал на общую сумму полученной от покупателя предоплаты. Однако это неверно — на каждую полученную сумму должен быть свой счет-фактура, выставленный не позднее 5 дней с момента ее получения.

Еще одна нередкая ошибка – невыставление счета-фактуры на аванс, если отгрузка происходит в том же квартале. Статьи 168 и 169 НК РФ требуют, чтобы в 5-дневный период после получения предоплаты выставлялся «авансовый» счет-фактура, а в тот же срок после отгрузки – счет-фактура «на отгрузку».

К слову, существуют разъяснения Минфина (письма от 12.10.2011 № 03-07-14/99, от 06.03.2009 № 03-07-15/39 ) по поводу ситуации, когда отгрузка произошла в течение 5 дней после получения аванса. Чиновники считают, что в этом случае выставлять авансовый счет-фактуру не нужно — достаточно выписать документ при отгрузке. В то же время ФНС в своих письмах (от 10.03.2011 № КЕ-4-3/3790, от 15.02.2011 № КЕ-3-3/354@) высказывала противоположную позицию. Поэтому на всякий случай многие бухгалтеры предпочитают выставлять авансовый счет-фактуру и тогда, когда между получением предоплаты и отгрузкой проходит не более 5 дней.

Итоги

Новая редакция 2.0 «1С:Бухгалтерии 8» предоставляет возможность выбора способов отражения в учете взаиморасчетов с контрагентом.

В случае наличия в расчетах НДС при любом способе указанном выше необходимо помнить об обязанности налогоплательщика выставлять счет-фактуру на полученный аванс, а при выдаче аванса помнить о возможности зачета НДС к уплате на сумму аванса (особенно если выдача аванса и отгрузка производятся в разные налоговые периоды).

Кроме того, изначально следует закрепить способ зачета авансов в учетной политике, чтобы максимально упростить прозрачность учета расчетов и эффективно использовать указанный механизм для получения точных и объективных для руководства организации данных.

Итоги

Если коммерсант отразил ошибочную информацию в книгах покупок или продаж, ему важно знать, как аннулировать счет-фактуру и скорректировать записи в этих книгах. Действия в этом случае зависят от периода, в котором имел место счет-фактура, требующий аннулирования, записи производятся в самих книгах или в дополнительных листах к ним

В любом случае данные в книге покупок и продаж (или доплистах) по аннулируемому счету-фактуре всегда приводятся со знаком минус.

Должны быть выполнены следующие действия:

Обоснование

В законодательстве не определен порядок аннулирования . В то же время, необходимость аннулирования счета-фактуры возникает на практике довольно часто.

Например, подрядчик направил заказчику акт выполненных работ и выставил счет-фактуру в марте. Но заказчик не принял выполненные работы и потребовал устранения недостатков. Заказчик подписал акт в ноябре.

В указанной выше ситуации, счет-фактура, выставленный в марте, выставлен не правильно. Счет-фактура должен быть выставлен только в ноябре, после принятия работ заказчиком.

Такой, неправильно выставленный, счет-фактуру следует аннулировать. Но, как я уже отметил, порядка аннулирования счета-фактуры не установлено. Так, Постановлением Правительства РФ от 26.12.2011 N 1137 утверждены Формы и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость. В этом документе определен порядок исправления счета-фактуры. Но, при исправлении счета-фактуры не могут изменяться его номер или дата. Соответственно в рассматриваемой ситуации исправление счета-фактуры невозможно.

В этом же документе говорится об аннулировании записей в книге продаж и книге покупок. Но согласитесь. что это не одно и тоже с аннулированием счета-фактуры.

В итоге, мы с Вами может говорить о сложившейся практике применения аннулирования счета-фактуры, которая принимается налоговиками.

1) Продавец должен составить письменное сообщение покупателю о том, что он аннулирует счет-фактуру.

В этом письменном документе следует указать какой счет-фактура аннулируется (номер, дата), по какому договору.

В письменном сообщении указывается, что счет-фактура был выставлен ошибочно и что продавец исключил данный счет-фактуру из книги продаж. Необходимо прямо указать, что продавец рекомендует исключить этот счет-фактуру книги покупок.

2) Продавец регистрирует аннулирование счета-фактуры в книге продаж

Порядок исправления в книге продаж в целом описан в приложении 5 к Постановлению Правительства РФ от 26.12.2011 N 1137.

Если счет-фактура аннулируется до завершения налогового периода, то этот счет-фактура регистрируется еще раз со знаком минус в книге продаж.

Если счет-фактура аннулируется после завершения налогового периода, то этот счет-фактура регистрируется дополнительном листе в книге продаж за тот период, в котором был выставлен ошибочно счет-фактура.

3) Покупатель регистрирует аннулирование счета-фактуры в книге покупок

Если счет-фактура аннулируется до завершения налогового периода, то этот счет-фактура регистрируется еще раз со знаком минус в книге покупок.

Если счет-фактура аннулируется после завершения налогового периода, то этот счет-фактура регистрируется дополнительном листе в книге покупок за тот период, в котором был выставлен ошибочно счет-фактура.

После этого, налогоплательщик должен представить уточненную налоговую декларацию, в которой отражаются указанные выше изменения.

ФНС РФ подтверждает правомерность указанного выше порядка аннулирования счета-фактуры (Письмо ФНС РФ от 30.04.2015 N БС-18-6/499@). Причем, в этом письме ФНС РФ указало, что считает нецелесообразным закрепление порядка аннулирования счета-фактуры в законодательстве, так как не видит проблем с применением аннулирования на практике.