Определение убытка, подлежащего переносу

Убыток в регистрах бухгалтерского учета (НУ)

Чтобы определить сумму убытка, надо проверить финансовый результат и заполнить декларацию по налогу на прибыль.

Убыток к переносу на будущее можно определить разными способами:

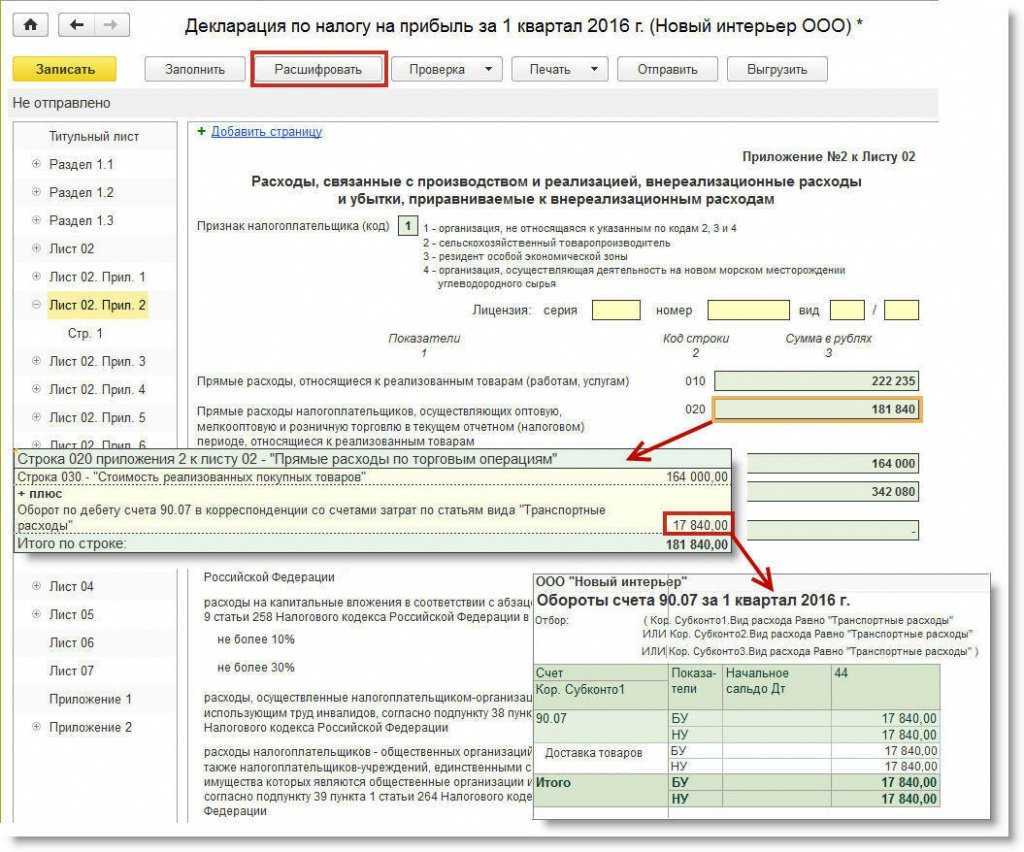

- Сформировать отчет Анализ счета99.01.1 ( Отчеты — Анализ счета ). Оборот по счету 99.01.1по данным налогового учета покажет сумму убытка, подлежащего переносу на будущие налоговые периоды.

- в форме отчета нажмите кнопку Показать настройки ;

- в форме настройки отчета на вкладке Показатели установите флажок НУ (данные налогового учета) ; После этого по кнопке Сформировать можно создать отчет.

Нужно ли прятать убытки в декларации

Большинство бухгалтеров и руководителей компаний, обнаружив отрицательный результат в учете, решают его скрыть, так как способов, как спрятать убыток в декларации по налогу на прибыль, довольно много. Например, уменьшить базу расходов отчетного периода либо перенести часть затрат на будущие периоды. Но эти методы «выравнивания» не являются эффективными и имеют ряд недостатков. Разберем ключевые проблемы:

Однако, перед тем как заниматься искусственным изменением финансовых результатов, следует вспомнить, что будет, если показать убыток в декларации по налогу на прибыль за год: последствия не приведут к действиям налоговиков. Налоговая декларация по ННП с отрицательным финансовым результатом не является достаточным основанием для инициации выездной проверки ФНС. Но при проверке законности действий налогоплательщика сотрудники ФНС требуют предоставить объяснения к декларации либо инициируют специальную комиссионную проверку.

Что делать если забыли внести расходную накладную

В п. 1 ст. 54 НК РФ написано, что ошибки можно исправить в текущем квартале, если ошибка связана с переплатой налога на прибыль за предшествующий период. То есть, если не учтены расходы в предыдущем периоде, то можно поправить ошибку в нынешнем периоде, так как возникла переплата налога на прибыль в прошлом периоде.

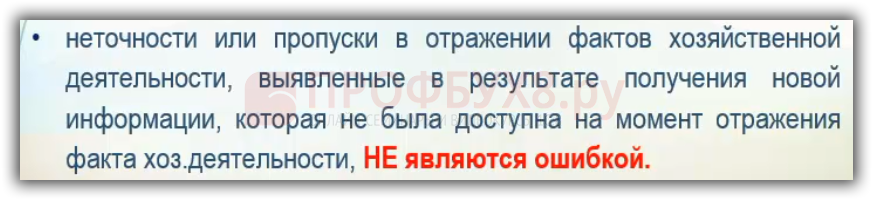

С точки зрения позиции Минфина, пропуск отражения документа в налоговом учете не считается ошибкой. Минфин ссылается на п. 2 ПБУ 22/2010 и воспользоваться правом по п. 1 ст. 54 НК РФ в данном примере нельзя. Следовательно, расходы в налоговом учете необходимо включить в тот период, в котором они были произведены, то есть во II квартал. Необходимо сдать уточненную декларацию по налогу на прибыль за I полугодие.

Позиция Минфина

Минфин РФ в своем письме от 17.10.13 № 03-03-06/1/43299 на основе ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» разъясняет, что:

По мнению Минфина РФ, расходы должны учитываться в том периоде, в котором получены документы, даже если они оформлены в предыдущем периоде, так как это не является ошибкой в соответствии с ПБУ 22/2010.

Таким образом, Минфин говорит о том, что если получены документы в III квартале, то имеем право отразить его в III квартале. Но в этом случае нужно быть готовыми подтвердить более позднюю дату получения документов

Это важно, так как:

- Для Минфина должен быть подтвержден факт, что документ по услугам связи, который забыли отразить во II квартале, получен от поставщика в III квартале.

- Но если бухгалтер просто забыл отразить расход, то мнению Минфина путь один – представить уточненную Декларацию по налогу на прибыль за II квартал, так как воспользоваться правом по п. 1 ст. 54 НК РФ в данной ситуации нельзя.

Позиция ФНС

ФНС в письме от 17.08.11 № АС-4-3/13421 пишет, что ошибки учитываются в текущем периоде, если нет возможности установить период ее совершения. В остальных случаях нужно сдавать уточненные декларации, так как согласно п. 1 ст. 272 НК РФ, расходы учитываются в том периоде, в котором они возникли.

Президиум ВАС РФ в Постановлении от 24.07.2012 № 2449/12 решил, что расходы учитываются в том периоде, в котором они возникли согласно условиям сделки.

Таким образом, если забыли внести расходную накладную во II квартале, то необходимо подтвердить факт получения документа III кварталом и учитывать его в III квартале. Либо сдать уточненную налоговую декларацию за II квартал.

Вариант 2. Отправляем пояснения

Если вы не собираетесь пересматривать декларацию, надо составить убедительное обоснование размера убытков. Его составляют в произвольной форме, указывая причины, в результате которых возникли убытки.

Рассмотрим типичные ситуации, в которых налоговая запрашивает пояснения, и дадим образцы ответов на требование.

По итогам отчётного (налогового) периода получен убыток

Такое часто случается с недавно зарегистрированным бизнесом или организациями, которые развивают новое направление и вкладывают много денег в закупку оборудования, недвижимости, материалов и пр.

«Старички» от убытков тоже не застрахованы. Причиной может стать сезонное падение спроса, крупная разовая трата, банкротство контрагента, изменение условий договоров и т.д.

Если убыток получен из-за коронавируса и режима самоизоляции, никаких особенностей в пояснении нет. Отсутствие доходов понятно, так как многие фирмы не могли работать, но по-прежнему платили зарплату, аренду, коммуналку и пр. В пояснении опишите обстоятельства и сошлитесь на решения федеральных, региональных и местных властей, например на указы Президента о нерабочих днях от 25.03.2020 № 206, от 02.04.2020 № 239.

Убыток от реализации покупных товаров

Пояснения могут запросить и когда убыток в декларации показан только по реализации покупных товаров. В этом случае налоговые органы подозревают, что компания нарушила правила учёта расходов при реализации товаров (ст. 268 НК РФ) или неправильно распределила расходы на прямые и косвенные (ст. 320 НК РФ).

В первую очередь проверьте, действительно ли вы продали товары дешевле, чем купили. Если нашли ошибку, подайте уточнёнку. Если же в декларации всё верно, готовьте пояснение.

Уменьшение налоговой базы за счёт убытков прошлых лет

При проверке прибыльной декларации налоговая тоже может требовать пояснить убытки. Так бывает, если в отчёте снижена налоговая база за счёт убытков прошлых лет. Такое право налоговиков напрямую не прописано в законе, но арбитражная практика показывает, что суды могут поддержать стремление налоговиков трактовать п. 3 ст. 88 НК РФ расширительно (Постановление арбитражного суда ВВО от 18.01.2016 N Ф01-1806/2015 по делу № А11-372/2015).

Исправляем ошибку прошлых периодов без представления «уточненки»

Отражение ошибки (искажения) в декларации текущего периода

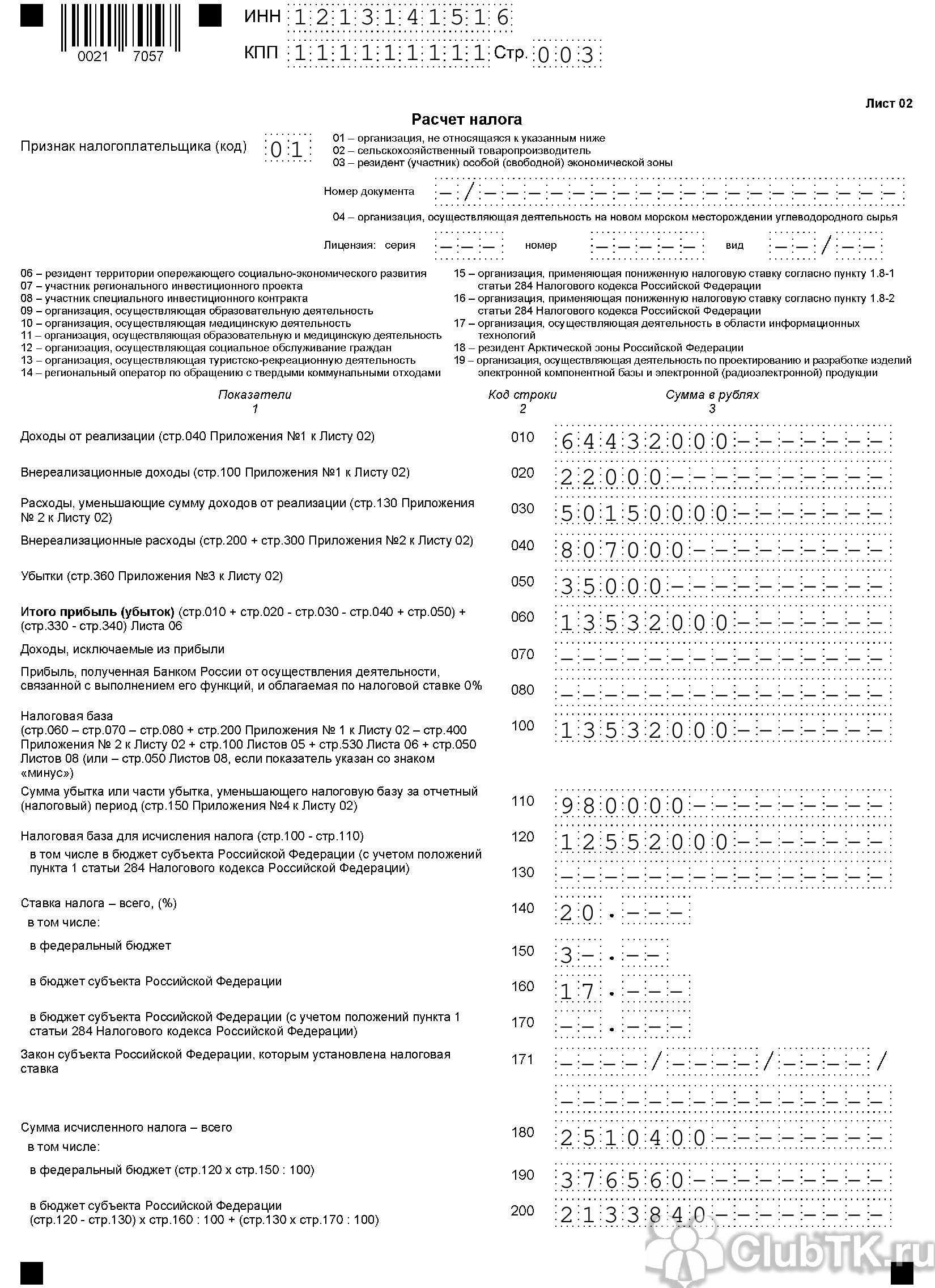

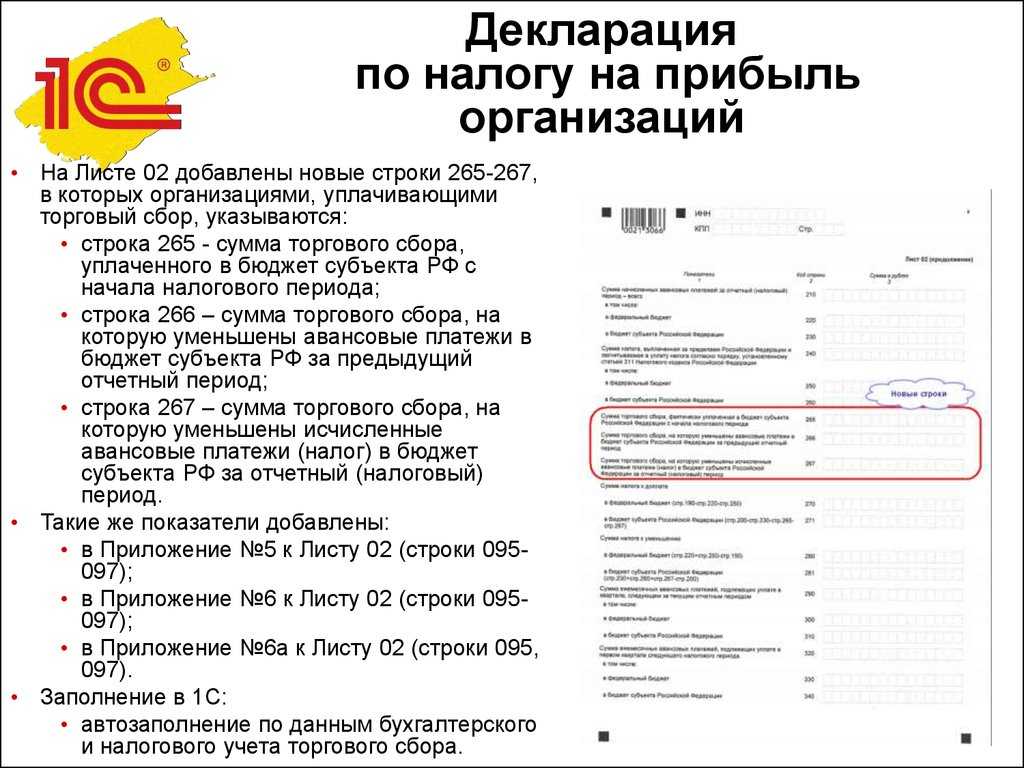

Согласно п. 7.10 Порядка заполнения декларации по налогу на прибыль, утвержденного Приказом ФНС РФ от 23.09.2019 № ММВ-7-3/475@ корректировка налоговой базы при реализации налогоплательщиком предоставленного абз. 3 НК РФ права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога, отражается по строке 400 приложения 2 к листу 02.

По строкам 401 – 403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения).

В строки 400 – 403 не включаются суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде и отраженные по строке 101 приложения 1 к листу 02 и по строке 301 приложения 2 к листу 02 декларации.

Показатель строки 400 учитывается при формировании показателя по строке 100 листа 02 декларации.

Если в текущем или прошлом периоде получен убыток…

Налоговой базой для целей применения гл. 25 НК РФ признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению ( НК РФ).

Если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном гл. 25, то в данном периоде налоговая база признается равной нулю ( НК РФ). То есть в этой ситуации перерасчет налоговой базы текущего отчетного (налогового) периода невозможен.

Учреждение вправе включить в налоговую базу текущего отчетного (налогового) периода сумму выявленной ошибки (искажения), которая привела к излишней уплате налога на прибыль в предыдущем отчетном (налоговом) периоде, только если в текущем отчетном (налоговом) периоде получена прибыль. Если по итогам этого периода получен убыток, производится перерасчет налоговой базы за период, в котором произошла ошибка (см. письма Минфина РФ от 11.11.2019 № 03-03-06/2/86738, от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034).

Кроме того, для учета ошибок прошлых периодов в текущем периоде необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки.

Дело в том, что в абз. 3 НК РФ названы два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения). Это возможно, во-первых, в случаях невозможности определения периода совершения ошибок (искажений) и, во-вторых, когда допущенные ошибки (искажения) привели к излишней уплате налога. При отсутствии уплаты налога в соответствующем прошлом налоговом периоде (по причине получения убытка) перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения) (см. письма Минфина РФ от 11.08.2011 № 03-03-06/1/476, от 07.05.2010 № 03-02-07/1-225, от 15.03.2010 № 03-02-07/1-105).

Итак, исправить в текущем периоде ошибки, относящиеся к прошлым периодам, можно, если ошибки привели к излишней уплате налога в прошедшем периоде (были завышены доходы или занижены расходы; в декларации прошлого периода налог к уплате не равен нулю).

Влияние ошибок прошлых периодов на текущую отчетность

Как отразить убытки прошлых лет в декларации

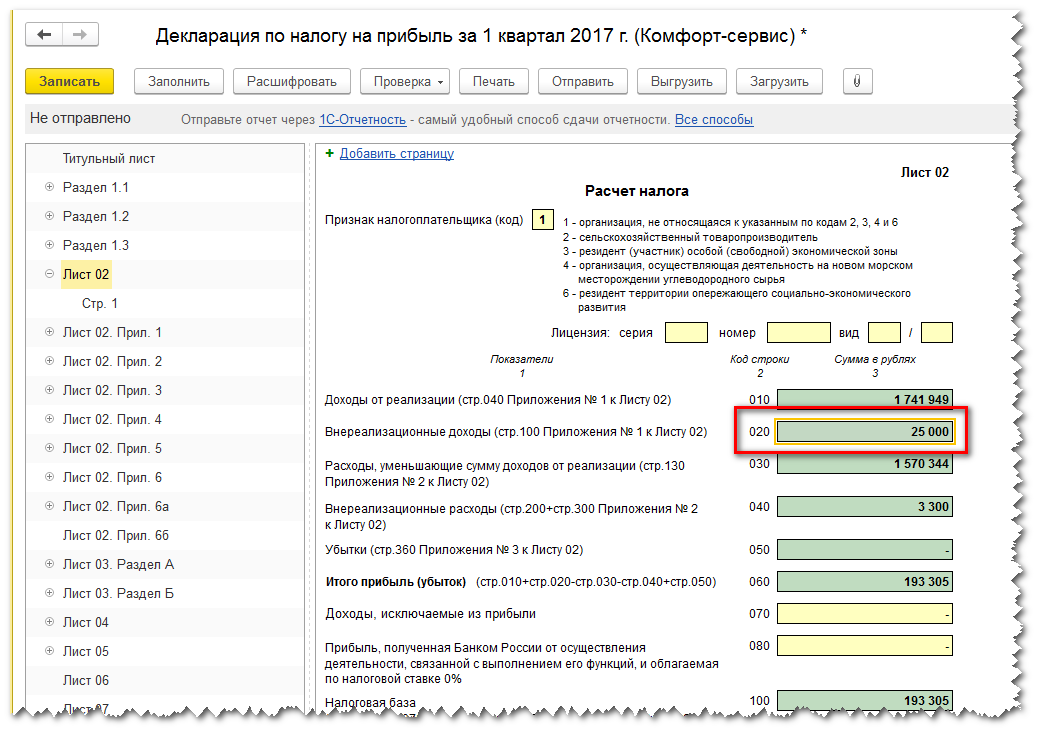

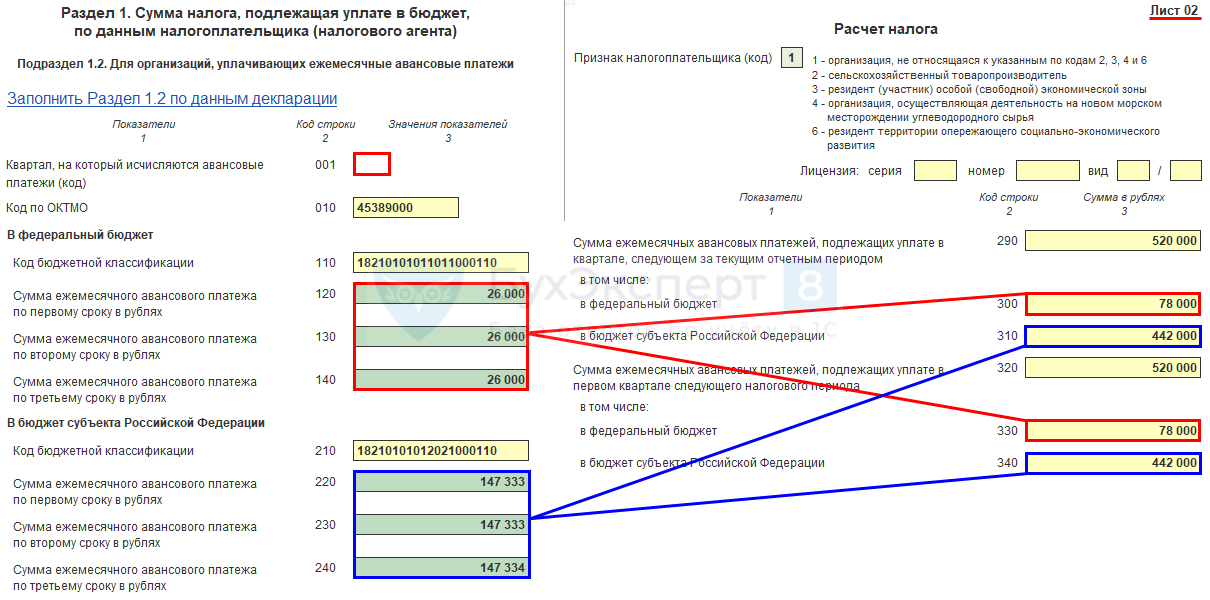

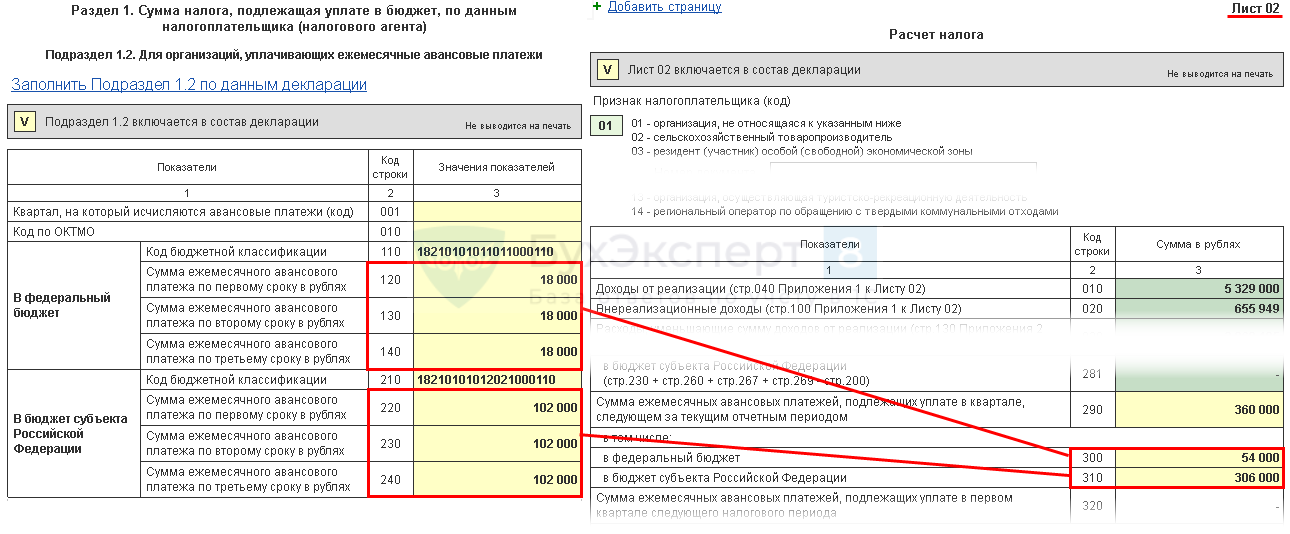

Уменьшать налоговую базу по прибыли на ранее полученные убытки можно не только при расчете налога за год, но и при определении авансовых платежей.

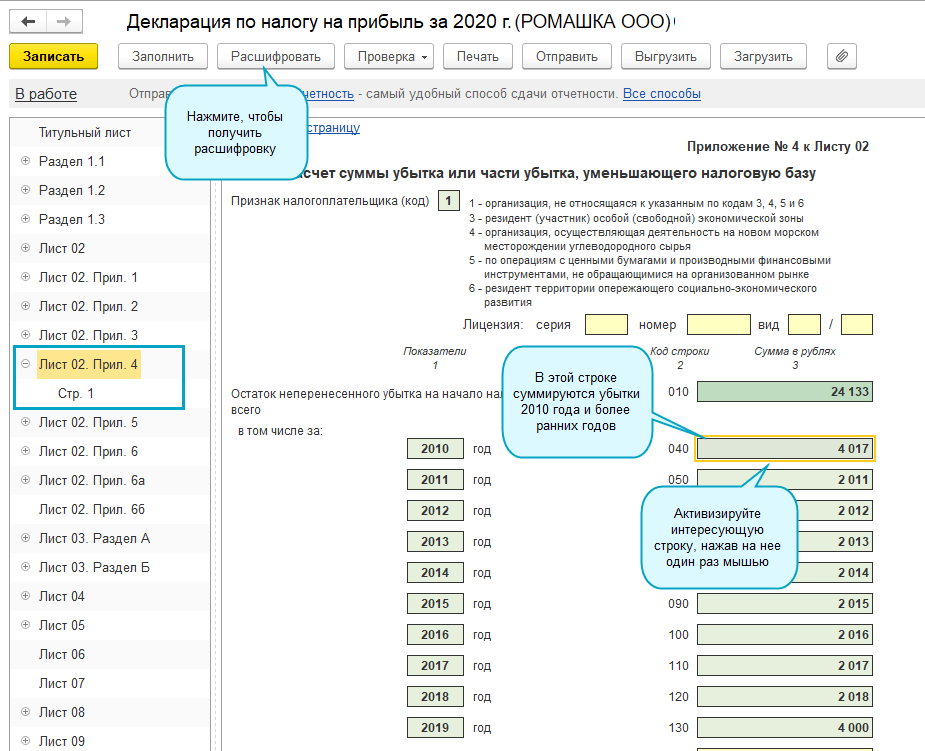

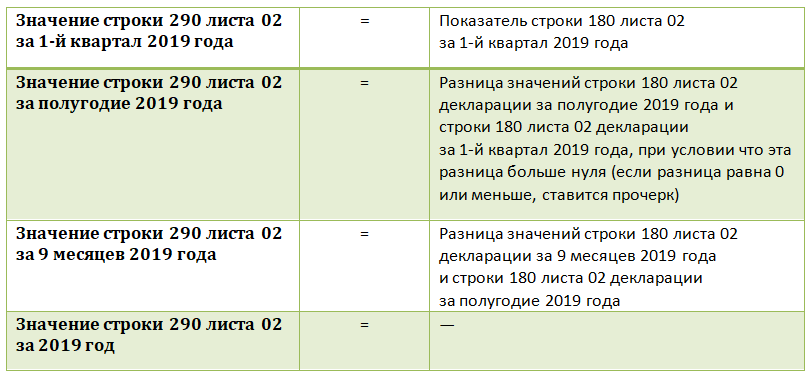

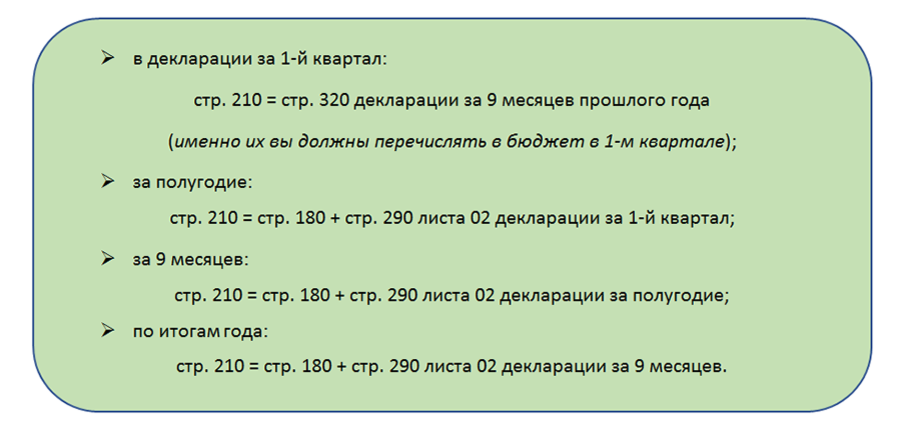

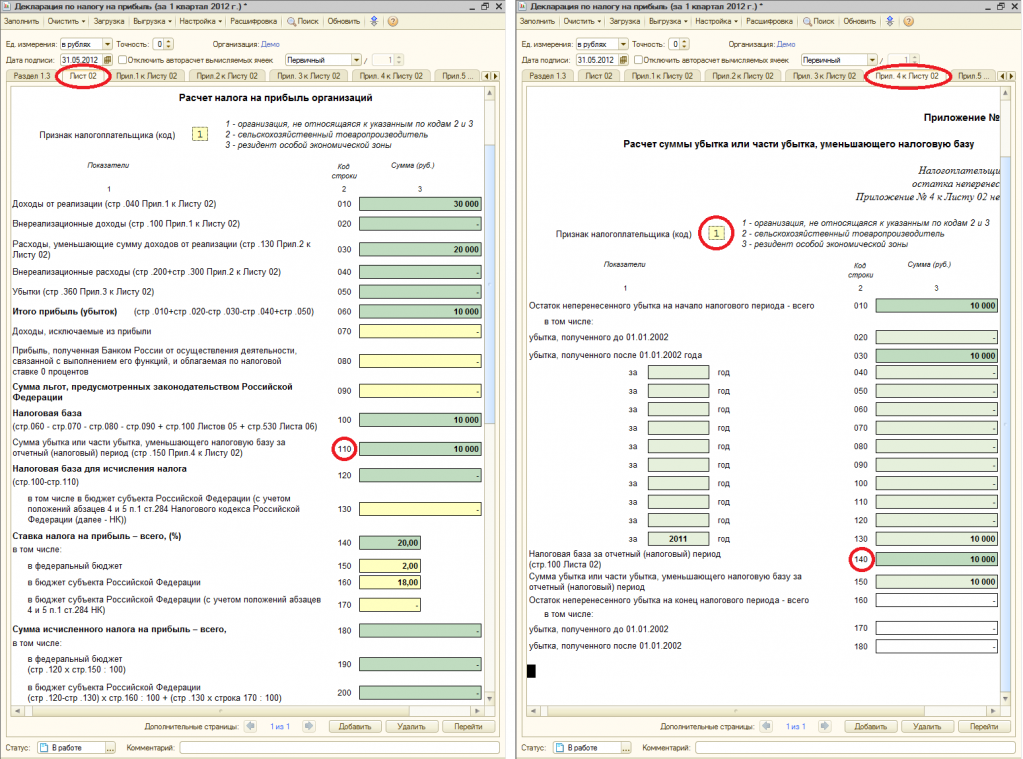

Для этого в декларации предусмотрено приложение № 4 к листу 02. Его нужно заполнять только в декларациях за год и за I квартал. Далее убыток, который уменьшает прибыль текущего периода, переносят в строку 110 листа 02. Аналогично показывают прошлый убыток в декларациях за 6 и 9 месяцев.

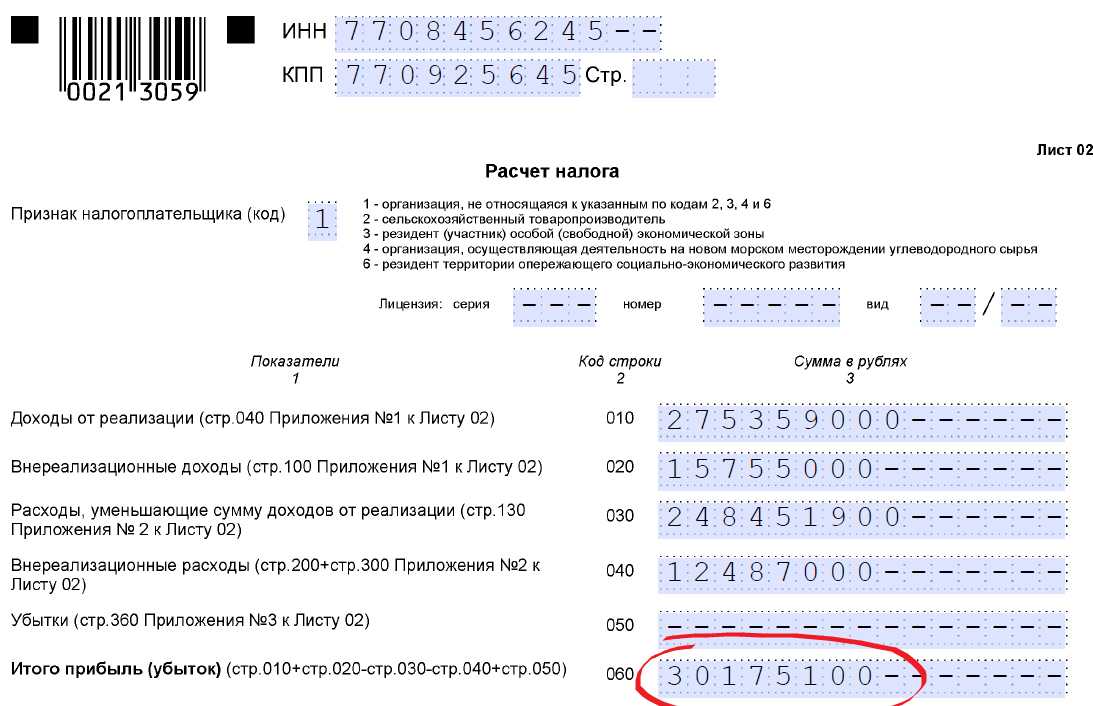

Например, по итогам 2018 года получен убыток 700 000 рублей. В 2021 году зафиксирована прибыль 1 200 000 рублей. Убыток 2018 года превышает 50 % налогооблагаемой базы 2021 года. Поэтому списать можно только 600 000 рублей. Остаток убытка 100 000 рублей остается не учтенным.

В приложении № 4 к листу 02 декларации делаем следующие записи:

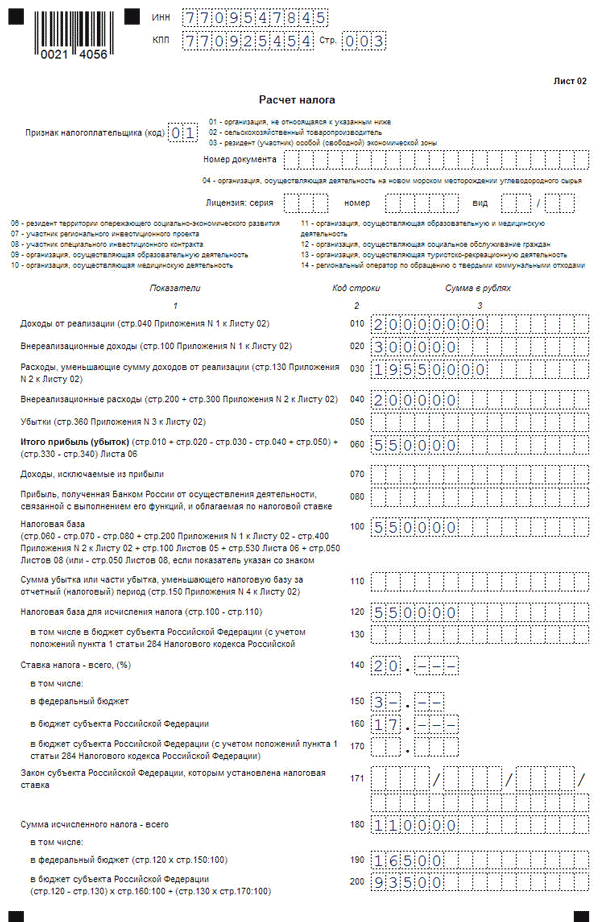

Вот как это выглядит в самой декларации:

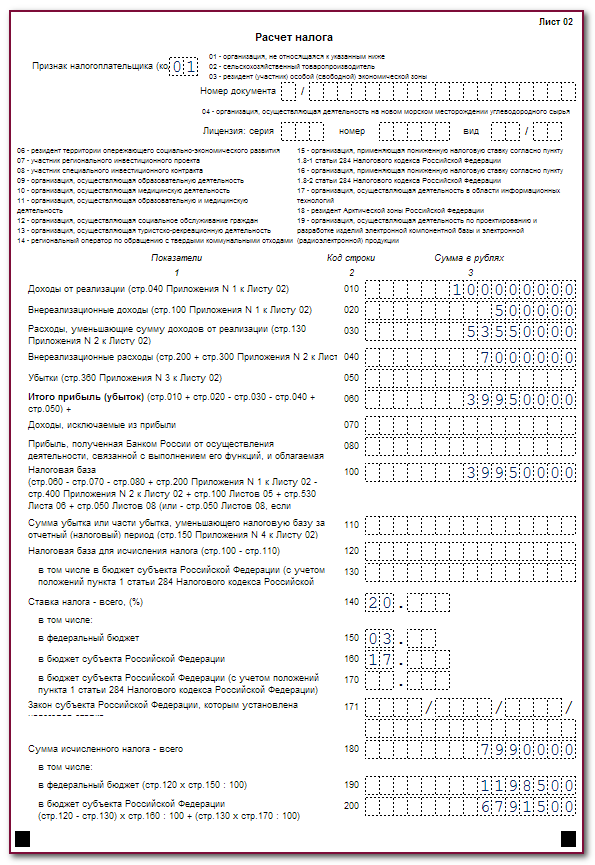

Отражаем убытки прошлых лет в декларации по налогу на прибыль

Правила оформления декларации по налогу на прибыль с убытками

Отрицательный результат в отчетности отражают, если он получен:

Для этого применяем формулу:

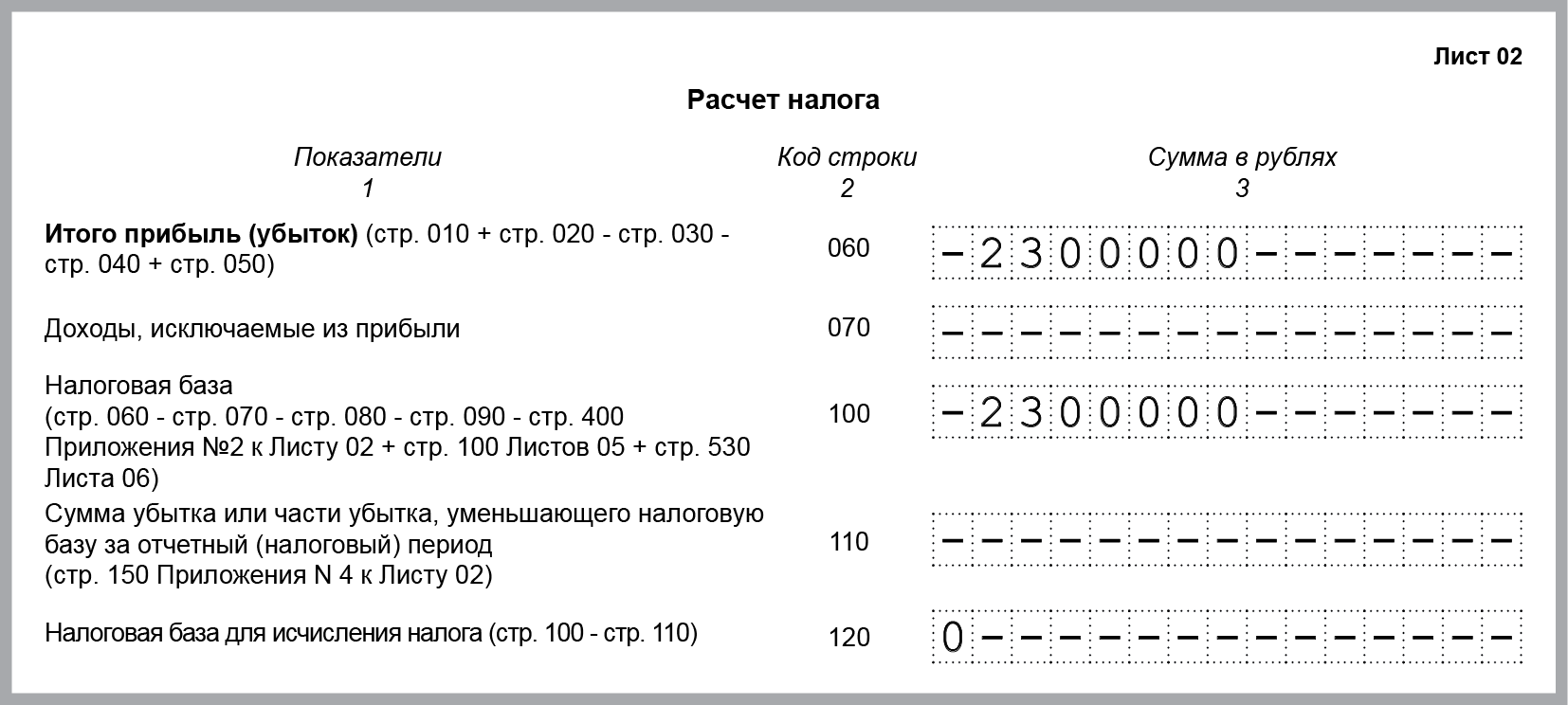

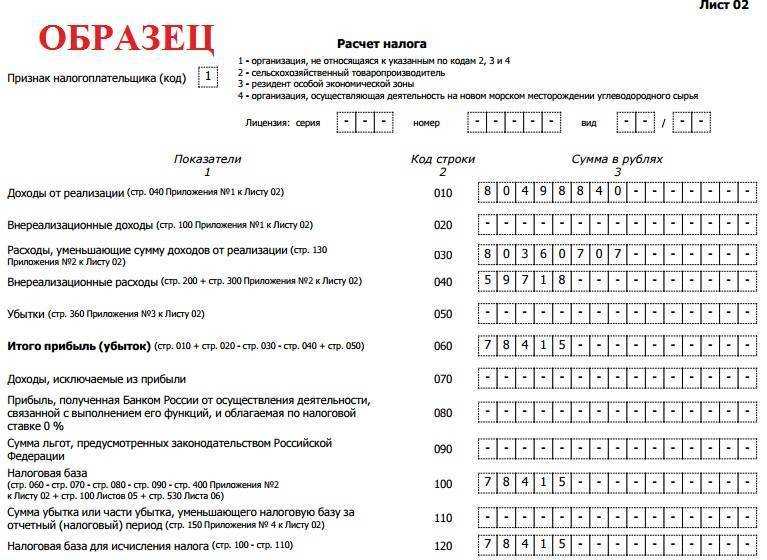

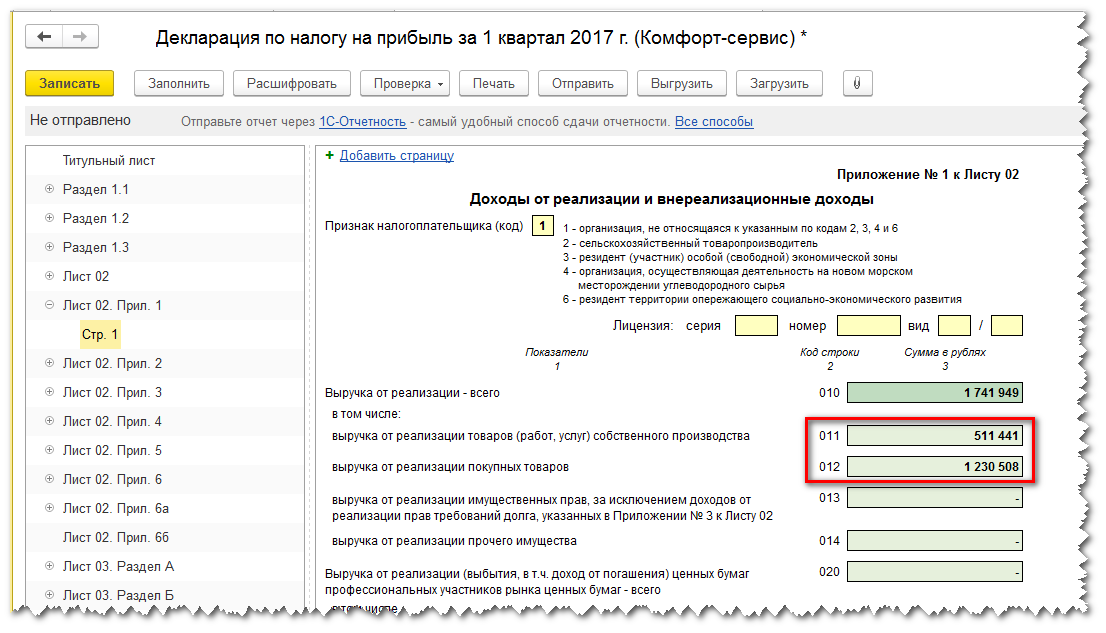

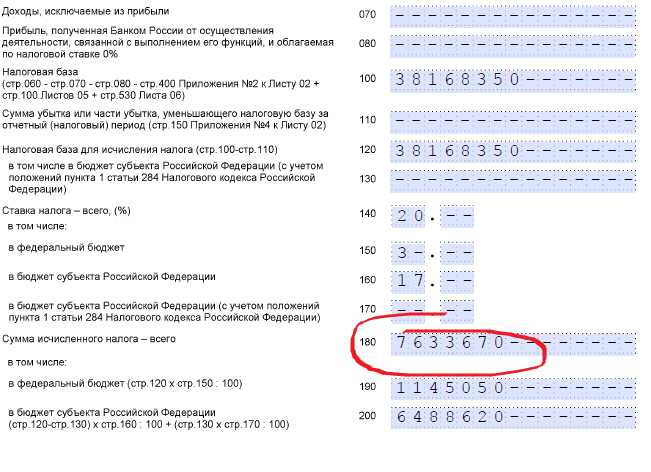

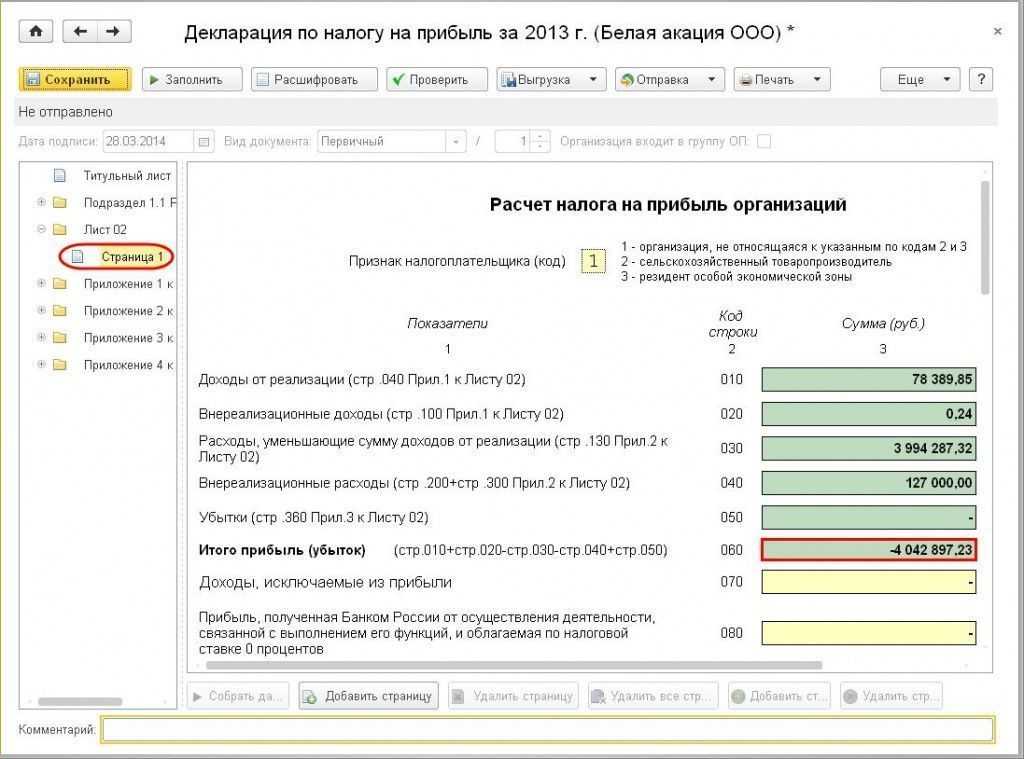

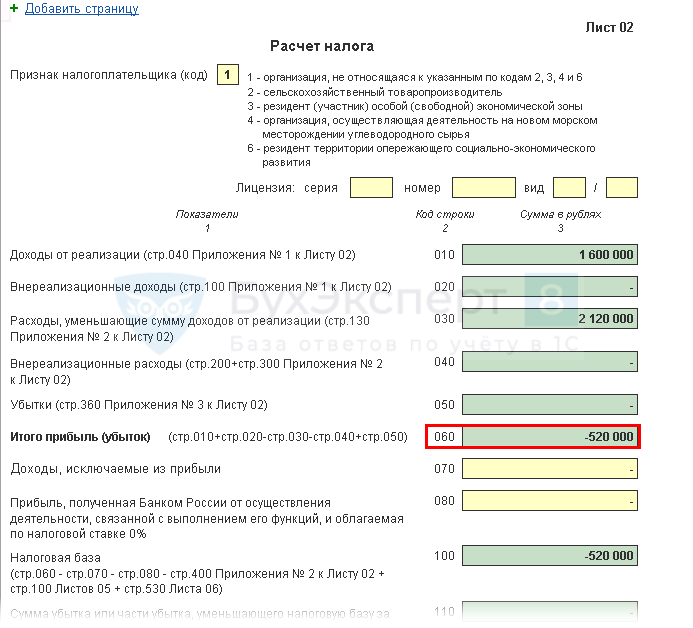

Общая сумма убытка от реализации товаров (работ, услуг) и внереализационных операций за отчетный (налоговый) период отражается по строке 060 Листа 02 со знаком «минус». Ее корректируют на доходы, исключаемые из прибыли, и другие показатели по формуле:

Итоговый показатель налоговой базы отражается по строке 100 Листа 02 декларации. Одновременно заполняются приложения к Листу 2.

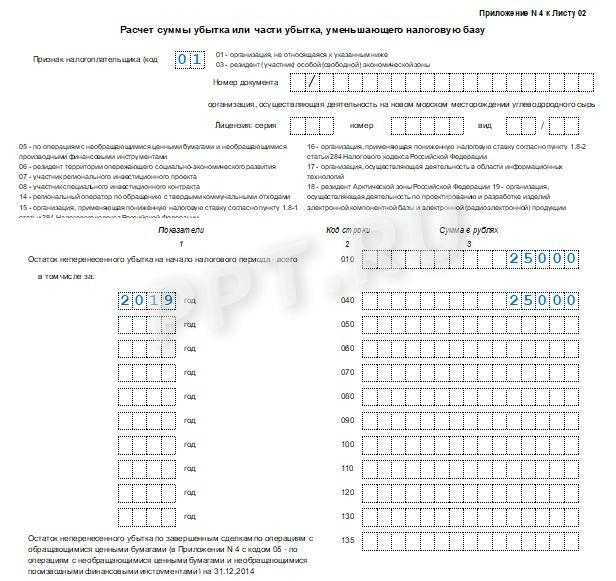

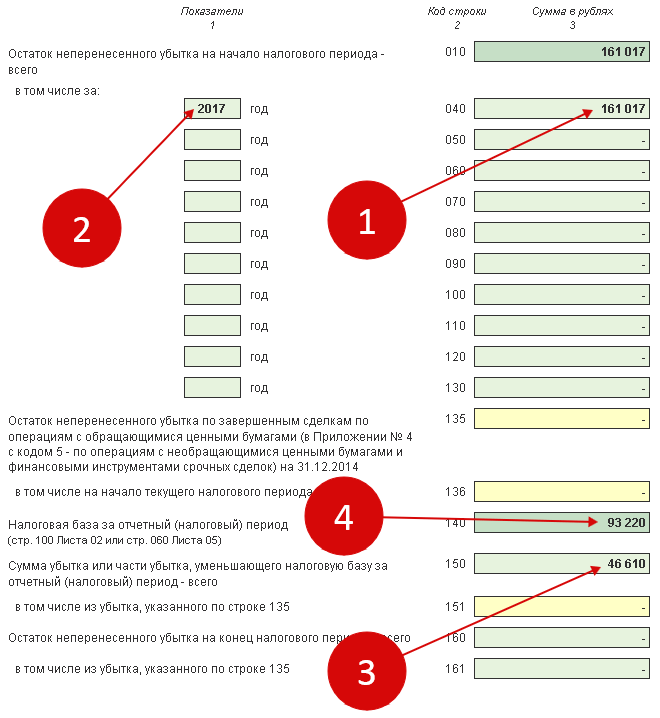

В строке 100 указывается убыток прошлых лет в декларации по налогу на прибыль, если он есть. Дополнительно заполняется приложение № 4 к Листу 2. В нем указывают год образования отрицательного результата и его остаток.

Наш ответ

Вы имеете право отразить данный расход в текущем периоде.

Исправить в декларации за текущий период ошибки, допущенные при расчете налоговой базы в прошедших периодах, можно только по налогу на прибыль или налогу при УСН. При этом должны выполняться следующие условия (п. 1 ст. 54 НК РФ, Письма Минфина от 09.04.2018 N 03-07-11/23099, от 22.07.2015 N 03-02-07/1/42067, от 23.01.2012 N 03-03-06/1/24, от 07.12.2012 N 03-03-06/2/127, ФНС от 11.08.2017 N СД-4-3/15906):

- на дату подачи декларации за текущий период со дня уплаты налога по декларации с ошибкой не прошло трех лет;

- в результате ошибки завышены доходы или занижены расходы;

- ошибка привела к переплате налога, то есть в декларации с ошибкой налог к уплате не равен нулю. При УСН с объектом «доходы минус расходы», если по декларации с ошибкой уплачен минимальный налог, это условие выполняется, только когда ошибка привела к завышению доходов.

Ошибки, допущенные в декларации за прошедший период, исправляются в текущем периоде так.

|

В чем заключалась ошибка |

В декларации по какому налогу допущена ошибка |

|

|

Налог на прибыль (п. 7.3 Порядка заполнения декларации по налогу на прибыль) |

Налог при УСН |

|

|

Занижены расходы |

Сумма не учтенных расходов признается как отдельный вид расходов текущего периода. В декларации по налогу на прибыль такие расходы отражаются в строке 400 Приложения N 2 к Листу 02 |

Сумма не учтенных расходов прошлых лет признается в расходах текущего периода |

|

Завышены доходы |

Излишне учтенная сумма доходов признается как отдельный вид расходов текущего периода. В декларации по налогу на прибыль такие расходы отражаются в строке 400 Приложения N 2 к Листу 02 |

На излишне учтенную сумму доходов уменьшаются доходы текущего периода |

|

1 Рекламные и представительские расходы надо учитывать по нормативу того года, в котором они произведены. |

Ошибку, допущенную в декларации за прошедший период, можно исправить только путем подачи уточненной декларации в каждом из следующих случаев (п. 1 ст. 54 НК РФ):

- если ошибка привела к занижению налога на прибыль или налога при УСН, исчисленного к уплате по декларации (п. 1 ст. 81 НК РФ);

- если ошибка в расчете налоговой базы по налогу на прибыль допущена в «нулевой» или «убыточной» декларации (Письмо Минфина от 07.05.2010 N 03-02-07/1-225);

- если в результате ошибки в прошедшем периоде были занижены расходы, а в текущем периоде получен убыток (Письмо Минфина от 24.03.2017 N 03-03-06/1/17177);

- если ошибка в расчете налоговой базы по налогу при УСН с объектом «доходы минус расходы» допущена в декларации, по которой уплачен минимальный налог, а ошибка привела к занижению расходов;

- если любая ошибка допущена в исчислении НДС. Такие ошибки исправляются только в периоде их совершения (п. п. 3, 11 Правил ведения книги продаж, Письмо Минфина от 25.08.2010 N 03-07-11/363);

- если любая ошибка допущена в декларации по ЕНВД, налогу на имущество, земельному и транспортному налогам. Это связано с тем, что при ее исправлении невозможно корректно заполнить декларацию за текущий период.

Как учесть убытки прошлых лет, которые выявлены в текущем периоде

Иногда убытки (расходы) прошлых лет выявляют в текущем периоде. Такое может случиться, если документы, которые подтверждают расходы, «дошли» до бухгалтерии уже после окончания налогового периода. Или другая распространенная ситуация: в прошлом году компания поставила покупателям некачественный товар, и деньги пришлось вернуть (письмо Минфина РФ от 25.07.2016 № 03-03-06/1/43372).

При расчете текущего налога на прибыль такие суммы можно включить в состав внереализационных расходов (пп. 1 п. 2 ст. 265 НК РФ, абз. 3 п. 1 ст. 54 НК РФ). Но сделать это можно только в течение трех лет. Минфин и ФНС считают, что учет таких расходов (убытков) тесно связан с положениями о возврате и зачете переплаты по налогам, а значит, не может превышать 3 года.

Например, в III квартале 2021 года компания перечислила покупателю 10 000 рублей за некачественные двери, поставленные во II квартале 2020 года. Если в 2021 году не было иных внереализационных расходов, а по итогам года получена прибыль, то в декларации по налогу на прибыль нужно будет записать:

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Обнаружена ошибка при исчислении налога на прибыль, относящаяся к прошлым годам

Предположим такую ситуацию. Бухгалтер учреждения в 2020 году обнаружил документы, подтверждающие расходы за 2018 год, данные из которых не были включены в расчет облагаемой базы по налогу на прибыль. Обязано ли учреждение подать «уточненку» за 2018 год или оно имеет право включить эти расходы в базу 2020 года?

Обратимся к ст. 54 НК РФ, где даны два варианта исправления ошибок прошлых лет:

-

в периоде совершения ошибки;

-

в периоде обнаружения.

Какие условия должны быть соблюдены при выборе того или иного варианта?

Согласно абз. 2 НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения).

То есть по общему правилу при обнаружении в 2020 году ошибки за 2018 год нужно скорректировать базу за 2018 год и подать за этот период уточненную декларацию.

Тем же пунктом (абз. 3) установлены исключения из приведенного общего правила, когда налогоплательщик вправе произвести перерасчет за период, в котором были обнаружены ошибки, не представляя «уточненку» за прошлые периоды:

-

невозможно определить период совершения ошибок (искажений);

-

допущенные ошибки (искажения) привели к излишней уплате налога.

Указанные положения ст. 54 НК РФ соотносятся с нормами ст. 81 НК РФ, регулирующей порядок внесения изменений в налоговую декларацию.

Согласно НК РФ при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации:

-

ошибок, приводящих к занижению суммы налога, подлежащей уплате, он обязан представить в налоговый орган уточненную налоговую декларацию;

-

ошибок, не приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик вправе (но не обязан) представить «уточненку». При этом уточненная налоговая декларация, представленная после истечения установленного срока подачи декларации, не считается представленной с нарушением срока.

Таким образом, если в 2020 году налогоплательщик обнаружит ошибку, допущенную в 2018 году, которая привела к излишней уплате налога за 2018 год, он имеет право провести корректировку в текущем периоде – 2020 году.

В этом случае у него отсутствует обязанность представления уточненной налоговой декларации за налоговый период совершения ошибки (Письмо Минфина РФ от 27.09.2017 № 03-02-07/1/62596), то есть за 2018 год. При этом, как следует из Письма Минфина РФ от 23.01.2012 № 03-03-06/1/24, не имеет значения, что период совершения ошибки можно определить.

Для наглядности все вышесказанное сведем в таблицу.

|

Ошибки, обнаруженные в первичной декларации |

Случаи, когда применительно к налогу на прибыль возникают ошибки |

Исправление ошибки (п. 1 ст. 54) |

Представление уточненной декларации |

|

Приведшие к занижению суммы налога |

Занижены доходы и (или) завышены расходы |

В периоде совершения (абз. 2) |

Обязанность налогоплательщика |

|

Не приведшие к занижению суммы налога |

Завышены доходы и (или) занижены расходы |

В периоде совершения или в периоде обнаружения (абз. 3) |

Право налогоплательщика |

Возможна ли корректировка по статье 54 НК РФ, если в текущем или прошлом периоде получен убыток?

Налоговой базой для целей применения гл. 25 НК РФ признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению (п. 1 ст. 274 НК РФ).

В случае если в отчетном (налоговом) периоде налогоплательщиком получен убыток – отрицательная разница между доходами, определяемыми в соответствии с гл. 25 НК РФ, и расходами, учитываемыми в целях налогообложения в порядке, предусмотренном гл. 25 НК РФ, в данном отчетном (налоговом) периоде налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). То есть в этой ситуации перерасчет налоговой базы текущего отчетного (налогового) периода невозможен.

Если по итогам текущего отчетного (налогового) периода получен убыток, производится перерасчет налоговой базы за период, в котором произошла ошибка (см. письма Минфина России от 11.11.2019 № 03-03-06/2/86738, от 24.03.2017 № 03-03-06/1/17177, от 13.04.2016 № 03-03-06/2/21034).

Но это еще не все. Для учета ошибок прошлых периодов в текущем периоде необходимо, чтобы не была нулевой не только база текущего периода, но и база за период возникновения ошибки.

Дело в том, что абз. 3 п. 1 ст. 54 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения): во-первых, в случаях невозможности определения периода совершения ошибок (искажений) и, во-вторых, когда допущенные ошибки (искажения) привели к излишней уплате налога. При отсутствии уплаты налога в соответствующем прошлом налоговом периоде (по причине получения убытка) перерасчет налоговой базы и суммы налога производится за период, в котором были совершены ошибки (искажения). Такое мнение высказывал Минфин в письмах от 11.08.2011 № 03-03-06/1/476, от 07.05.2010 № 03-02-07/1-225, от 15.03.2010 № 03-02-07/1-105.

Итак, выявленную в текущем периоде ошибку, которая была допущена в прошедшие периоды, можно исправить только путем подачи уточненной декларации по налогу на прибыль в случаях, когда:

ошибка привела к занижению налога, исчисленного к уплате по декларации;

ошибка в расчете налоговой базы допущена в «нулевой» декларации или декларации, в которой заявлен убыток;

ошибка привела к занижению расходов, а в текущем периоде был получен убыток.

Исправить в текущем периоде ошибки, относящиеся к прошлым периодам, можно, если ошибки привели к излишней уплате налога в прошедшем периоде (были завышены доходы или занижены расходы; в декларации прошлого периода налог к уплате не равен нулю).

Как переносить убытки: базовые правила

Если компания по итогам прошлых периодов получила убыток, в будущем она может уменьшить на эти суммы налоговую базу отчетных периодов (ст. 283 НК РФ).

Суммы убытка в налоговом и бухгалтерском учете чаще всего не совпадают из-за того, что финансовый результат формируется по-разному. Есть ряд расходов, которые отражаются в бухгалтерском учете полностью, а в налоговом — в пределах лимитов. Например, при расчете налога на прибыль установлены ограничения для расходов на рекламу, компенсации сотрудникам за использование личного автотранспорта, представительских расходов, убытков от уступки права требования (п. 2 ст. 264 НК РФ, п. 4 ст. 264 НК РФ). А в бухгалтерском учете понесенные затраты отражаются полностью.

Чтобы покрыть потери, в бухучете используют резервные и добавочные фонды или нераспределенную прибыль прошлых лет. В налоговом учете убыток от деятельности переносят на будущее, уменьшая за счет него налогооблагаемую базу следующих периодов.

Списать убыток можно будет в налоговом (отчетном) периоде, когда компания получила прибыль.

Переносить убыток прошлых лет на будущие периоды — право, а не обязанность. Чтобы воспользоваться этим правом, нужно на общем собрании учредителей или акционеров решить, включаете ли вы ранее полученные убытки в расчет налога текущего года. Это решение учредителей будет основанием для проводок в бухгалтерском учете. Если учредитель один, он выносит решение единолично.

Но есть и еще ряд правил.

Списание убытков прошлых лет

Если в следующем налоговом периоде образуется прибыль в НУ, она автоматически уменьшится на часть убытка прошлого периода (или всю его сумму — в зависимости от размера прибыли).

Ежемесячно до тех пор, пока убыток не спишется полностью, в меню процедуры Закрытие месяца будет появляться регламентная операция Списание убытков прошлых лет .

Проводки по документу

Документ формирует проводку:

Дт 99.01.1 Кт 97.21 — списаны убытки прошлых лет в уменьшение прибыли текущего периода.

Контроль

Из отчета видно:

- максимальная сумма прибыли, на которую можно уменьшить убытки прошлых лет: 800 000 * 50% = 400 000 руб.

- несписанный остаток: 520 000 — 400 000 = 120 000 руб.

В сноске отчета Справка — расчет списания убытков прошлых лет есть напоминание: «В отчетные (налоговые) периоды с 1 января 2017 года по 31 декабря 2021 года налоговая база за текущий отчетный (налоговый) период … не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов» (п. 2.1 ст. 283 НК РФ)».

Исправление в бухгалтерских и налоговых регистрах

Когда бухгалтерские регистры уже сформированы и подписаны, исправлять ошибки придется сторнированием неправильного документа и введением нового. Для этой цели в программе 1С Предприятие 8.3 предусмотрена возможность ручной корректировки записей бухгалтерского и налогового учета.

Для документов, введенных в общем порядке, используется кнопка «ДтКт», она открывает окно для редактирования движения документа. Проставив галочку «Ручная корректировка» можно внести изменения в бухгалтерский и налоговый учет, изменить счета, на которых отражается хозяйственная операция.

Для внесения исправлений непосредственно в бухгалтерские и налоговые регистры составляется бухгалтерская справка. Ввод в программу такого документа производится через журнал «Операции, введенные вручную». Здесь имеется возможность отразить:

- Операцию;

- Сторно документа;

- Типовую операцию.

Операция позволяет создать любую бухгалтерскую справку для отражения нестандартной хозяйственной операции. Например, выдачу работнику талонов на питание.

Сторно документа минусует полную стоимость введенного ранее. Для создания необходимо выбрать сторнируемый документ и программа заполнит операцию автоматически.

Для отражения типовой операции необходимо создать справочник типовых операций. Такими операциями могут быть начисления налогов каждый кварта, начисления пени и штрафов.

Важно: операция, введенная вручную, представляет собой первичный документ, ими обосновываются и вносятся изменения непосредственно в регистры (оборотно-сальдовые ведомости), данные из которых попадают в главную книгу.

Отражение в декларации

Согласно п. 7.10 Порядка заполнения декларации по налогу на прибыль (Приказ ФНС России от 23.09.2019 № ММВ-7-3/475@) корректировка налоговой базы при реализации налогоплательщиком предоставленного абз. 3 п. 1 ст. 54 НК РФ права перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения), относящиеся к прошлым налоговым (отчетным) периодам, в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога, отражается по строке 400 приложения 2 к листу 02.

По строкам 401 – 403 приводится расшифровка показателя строки 400 по прошлым налоговым периодам, к которым относятся выявленные ошибки (искажения).

В строки 400 – 403 не включаются суммы доходов и убытков прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде и отраженные по строке 101 приложения 1 к листу 02 и по строке 301 приложения 2 к листу 02 декларации.

Показатель строки 400 учитывается при формировании показателя по строке 100 листа 02 декларации (кроме деклараций по КГН).

Как перенести убыток, если его списание нужно отложить или прервать

Если у Организации есть 100%-ная уверенность, что она никогда не воспользуется правом переноса, то операцию Перенос убытка на будущие периоды делать в 1С не нужно.

Но ситуации бывают разные: возможно, в будущем руководство организации передумает. Поэтому рекомендуем оформить эту операцию, но без указания даты начала списания — тогда убыток прошлых лет не спишется в налоговом учете без команды бухгалтера.

Рассмотрим настройки аналитики РБП, если надо отложить списание убытка в НУ.

Элемент справочника Расходы будущих периодов заполните в обычном порядке.

В поле Период списания с установите дату начала следующего налогового периода. Это необходимо для корректного заполнения Приложения N 4 к Листу 02 декларации по налогу на прибыль.

Позже, когда вы решите уменьшать налогооблагаемую базу на сумму убытка, начните проводить данную регламентную операцию.

Точно так же следует перестать проводить ее, когда списание убытков требуется прервать.

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Убытки, полученные по результатам налогового периода, можно списать на уменьшение.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую.У вас нет доступа на просмотр Чтобы получить доступ:Оформите коммерческую..

(19 оценок, среднее: 5,00 из 5)

Как отразить расходы прошлого периода в 1С 8.3 пошагово

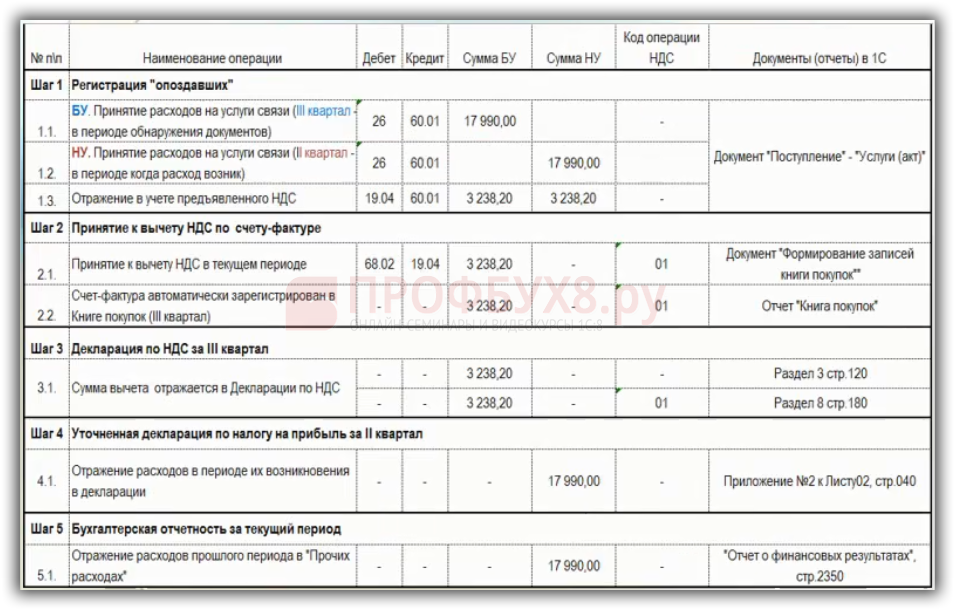

Смоделируем ситуацию, когда забыли внести расходную накладную, и нет факта подтверждения принятия первичных документов в III квартале. То есть документ поступил во II квартале, но забыли учесть во II квартале.

Инструкция что делать, если забыли внести расходную накладную в 1С 8.3, представлена в таблице пошагово:

Шаг 1. Регистрация «опоздавшего» документа в 1С 8.3

В бухгалтерском учете нужно принять «забытый» расход в период обнаружения документов, то есть в III квартале. В налоговом учете «забытый» расход должны включить во II квартал.

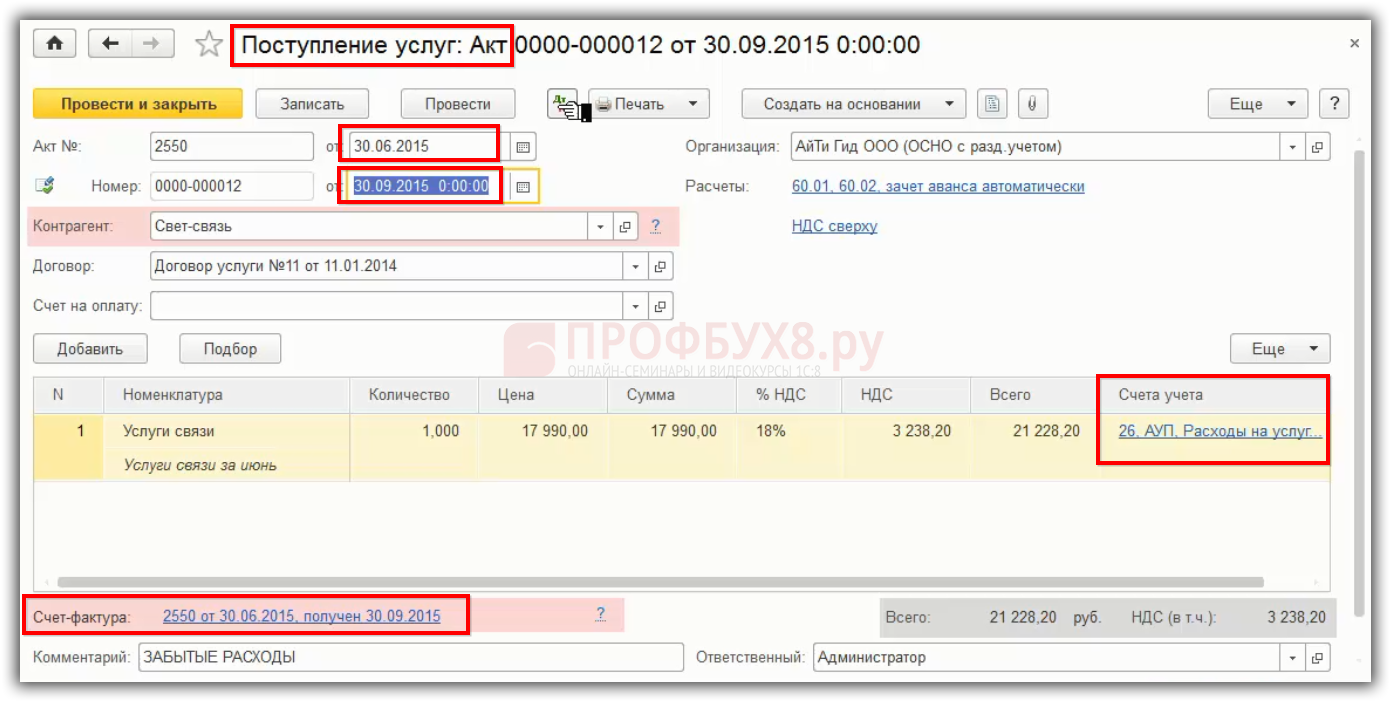

В 1С 8.3 открываем документ «Поступление услуг. Акт», где указываем

- Номер и дату первичного документа – II квартал, то есть 30.06.2015.

- Дату отражения в учете, когда обнаружили документ – III квартал, то есть 30.09.2015.

- Корреспонденция счета будет Дт 26 счета, при этом 91 счет указывать не нужно.

- Регистрируем счет-фактуру от 30.09.2015:

Шаг 2. Отражение “забытого” расхода в Декларации по НДС за III квартал

НДС принять к вычету можно в III квартале и не обязательно делать уточненную декларацию по НДС за II квартал, потому что можно воспользоваться правилом «Трех лет». Таким образом, можно воспользоваться вычетом в течение 3 лет со дня принятия товаров на учет. Поэтому с точки зрения НДС, необходимо принятие к вычету НДС по счету-фактуре в III квартале, и он включается в обычную декларацию по НДС за III квартал.

Когда налогоплательщик обязан подать уточненную налоговую декларацию

Здесь все очень просто, если сумма налога к уплате занижена, то есть страдают интересы бюджета, то подача уточненной декларации – обязанность налогоплательщика (п. 1 ст. 81 НК РФ). Если же ошибки в первичной декларации не уменьшили сумму налога или произошла переплата в бюджет, то налогоплательщик вправе, но не обязан, подавать уточненную декларацию.

Период, за который можно подавать уточненку, законодательством не ограничен. Даже если с момента подачи ошибочной декларации прошло больше трех лет (глубина проведения выездной проверки), налогоплательщик обязан подать уточненную декларацию, если обнаружил недоимку по налогу.

Обратите внимание, что ошибки или недостоверные сведения в первичной декларации налогоплательщик должен обнаружить самостоятельно. Если их находит налоговая инспекция в результате проверки или сверки расчетов, то суммы недоимки или переплаты по налогу фиксируются в результатах проверки

Что касается переплаты налога в бюджет, то перед подачей уточненной налоговой декларации стоит оценить целесообразность этого шага. Дело в том, что при занижении налоговой базы (то есть налог был переплачен в результате завышения доходов или занижения расходов) налоговая инспекция может провести выездную проверку по периоду, за который была подана уточненная налоговая декларация.

Кроме того, для подтверждения факта переплаты налога необходимо будет представить в ФНС документы, на базе которых подготовлена уточненная декларация (договоры с контрагентами, первичные и платежные документов, счета-фактуры). Если вы уверены в своей правоте, можете подтвердить ее документально, а сумма переплаты значительна, то подавать уточненку действительно стоит.

Перенос убытка на будущие периоды

На сегодняшний день перенос текущего убытка на расходы будущих периодов в 1С не автоматизирован: эту операцию по итогам года необходимо оформить вручную.

- Дт 97.21 «Прочие расходы будущих периодов» субконто УБЫТОК 2020;

- Кт 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» субконто Прибыль (убыток) от продаж.

Субконто УБЫТОК 2020 по счету 97.21 является элементом справочника Расходы будущих периодов ( Справочники — Расходы будущих периодов ), он настраивается так:

- Вид для НУ — Убытки прошлых лет;

- Сумма — убыток, переносимый на будущие налоговые периоды;

- Признание расходов — В особом порядке;

- Период списания с — 01.01.2021; по — не ограничен.

- сумма по переносу убытков прошлых лет отражается только в налоговом учете;

- субконто Подразделения не заполняйте.

Проверьте результат переноса убытка по отчету Оборотно-сальдовая ведомость по счету 97.21 ( Отчеты – Оборотно-сальдовая ведомость по счету ):

- укажите период — по 31.12.2020;

- по кнопке Показать настройки на вкладке Показатели установите флажок НУ .

Поясняем причины убытков в ИФНС

Чтобы заранее избежать вопросов и интереса со стороны инспекторов ФНС и узнать, что влечет за собой убыток в декларации по налогу на прибыль за год, подготовьте пояснительную записку к отчету. В объяснительной подробно распишите ситуации и обстоятельства, которые стали причинами убыточной деятельности.

Уважительными признаются пояснения в таких ситуациях:

В случае возникновения одной из них, налогоплательщик не должен сомневаться, можно ли показать убыток в декларации по налогу на прибыль — данные отчета не могут расходиться с учетными данными, основанными на реальных операциях и финансовых результатах. Недостоверные сведения в отчетности являются нарушением закона, тогда как отрицательный результат деятельности — следствием разных обстоятельств, не зависящих от налогоплательщика.

Может ли налоговая требовать документы для подтверждения убытков

Вместе с пояснениями налоговики часто требуют представить дополнительную информацию: постатейную расшифровку затрат, развёрнутую по контрагентам кредиторскую задолженность с указанием времени и причины возникновения, регистры бухгалтерского и налогового учёта, первичные документы и даже иногда бизнес-план по выходу на прибыль. Обязан ли налогоплательщик выполнять такие требования?

При даче пояснений, в том числе и по поводу убытков, налогоплательщик вправе дополнительно представить в налоговый орган выписки из регистров налогового и бухгалтерского учёта и иные документы, подтверждающие достоверность данных, внесенных в налоговую декларацию (п. 4 ст. 88 НК РФ). При этом налоговики не вправе истребовать у налогоплательщика дополнительные сведения и документы, не предусмотренные статьёй 88 НК РФ (п. 7 ст. 88 НК РФ).

Закон чётко устанавливает, что налогоплательщик может представить дополнительные документы, но не обязан это делать. На официальном сайте ФНС говорится: «На этом основании будем считать доказанным, что в рамках процедуры истребования объяснений в порядке п. 3 ст. 88 НК РФ налоговые органы не вправе требовать предоставления каких-либо документов».

Тем не менее п. 8.3 ст. 88 НК РФ устанавливает право налогового органа запрашивать первичные документы и регистры налогового учёта при камеральной проверке уточнённой декларации, поданной спустя два года после срока подачи декларации, если в ней уменьшена сумма налога или увеличена сумма убытка.

Статья 54 НК РФ об общих вопросах исчисления налоговой базы

Согласно НК РФ при обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены указанные ошибки (искажения).

При обнаружении организацией в поданной ею в ИФНС налоговой декларации недостоверных сведений, а также ошибок, не приводящих к занижению суммы налога, подлежащей уплате, она вправе внести необходимые изменения в налоговую декларацию и представить уточненную налоговую декларацию ( НК РФ).

Абзацем 3 НК РФ определены два случая перерасчета налоговой базы и суммы налога за налоговый (отчетный) период, в котором выявлены ошибки (искажения):

-

невозможно определить период совершения ошибок (искажений);

-

допущенные ошибки (искажения) привели к излишней уплате налога.

Таким образом, налогоплательщик имеет право скорректировать налоговую базу за налоговый (отчетный) период, в котором выявлены ошибки, если эти ошибки привели к излишней уплате налога в прошедшем налоговом (отчетном) периоде. Применительно к налогу на прибыль излишняя уплата может возникнуть в случаях:

-

занижения расходов;

-

завышения доходов.