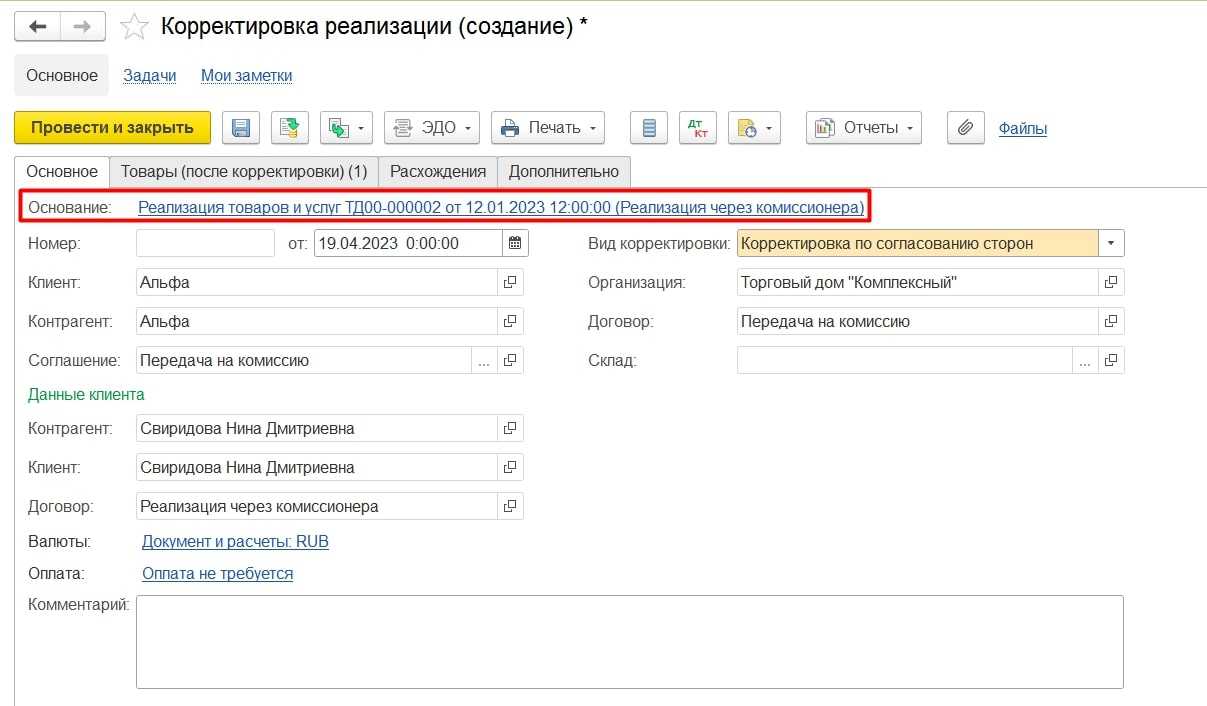

Корректировка реализации в сторону уменьшения за прошлый период в 1С

Организация заключила договор на оказание услуг с клиентом ООО «КАМЕЛИЯ» на сумму 153 400 рублей.

Услуги были оказаны, и 17 декабря был подписан законопроект.

12 марта, в соответствии с соглашением сторон, была произведена корректировка за услуги, оказанные 17 декабря. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 рублей.

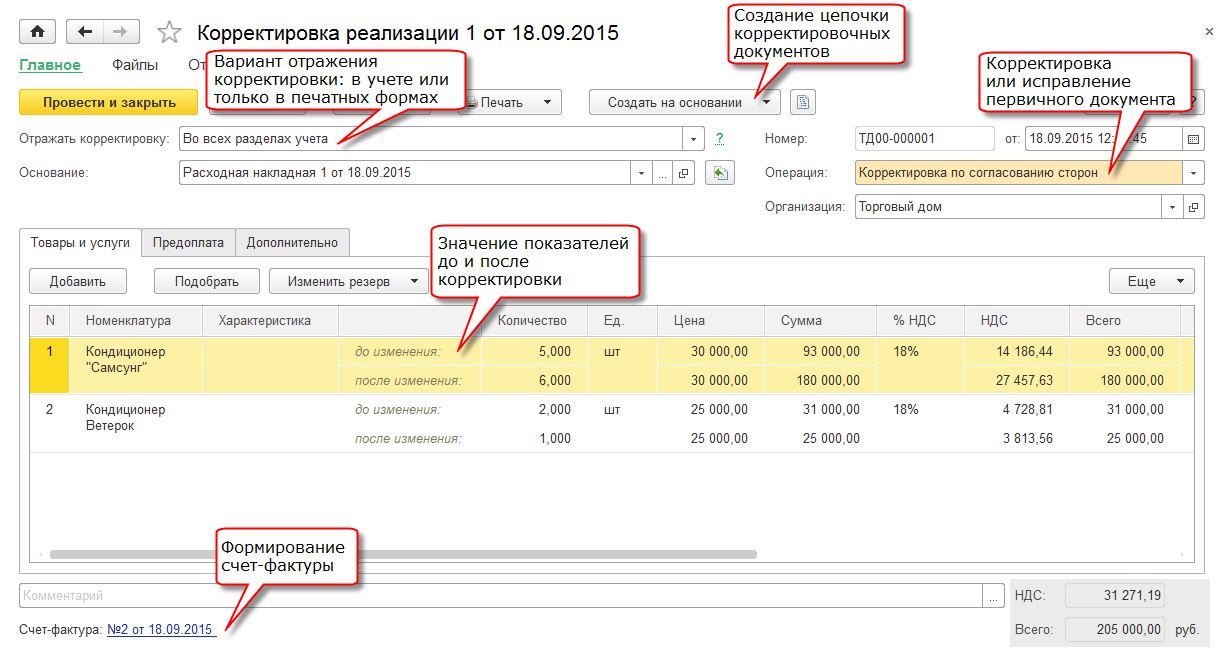

Корректировка реализации

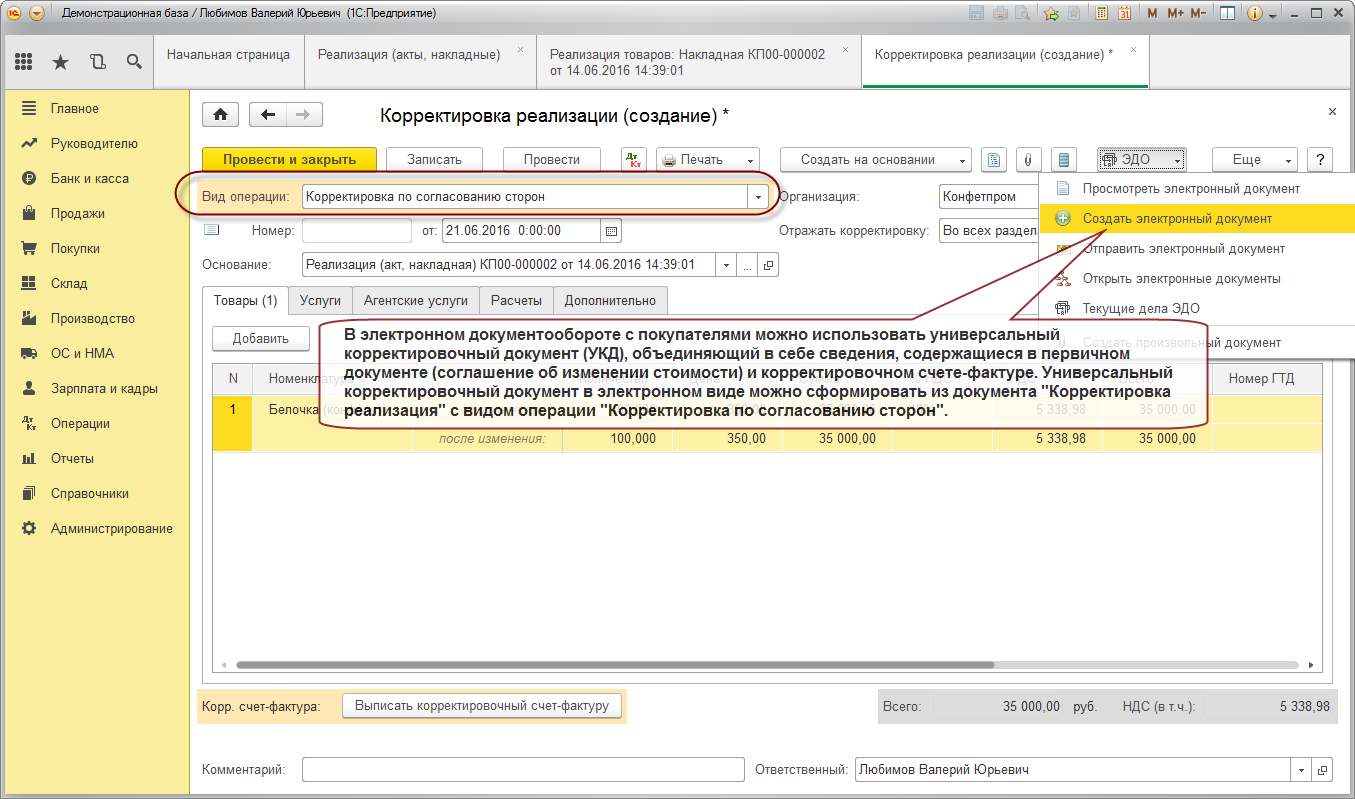

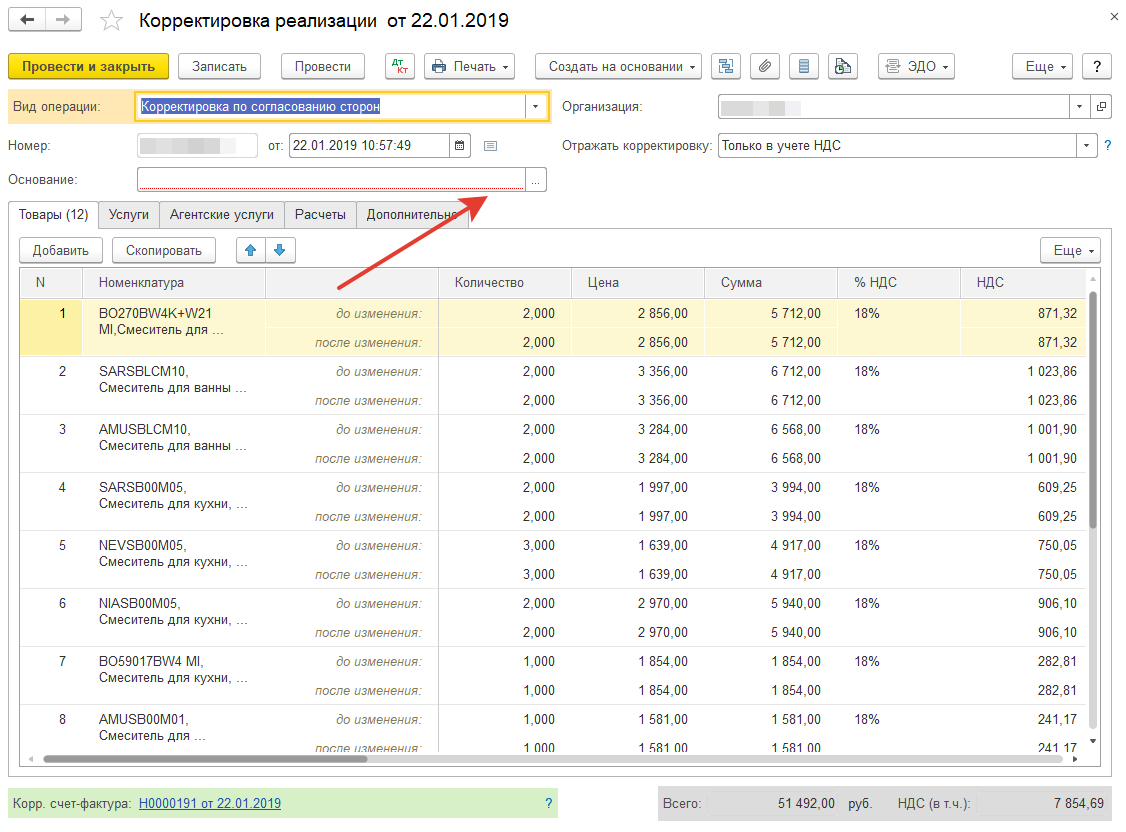

Корректировка суммы услуги с помощью документа корректировки продаж. Создается на основе документально подтвержденных продаж (акты, счета-фактуры).

Пожалуйста, укажите.

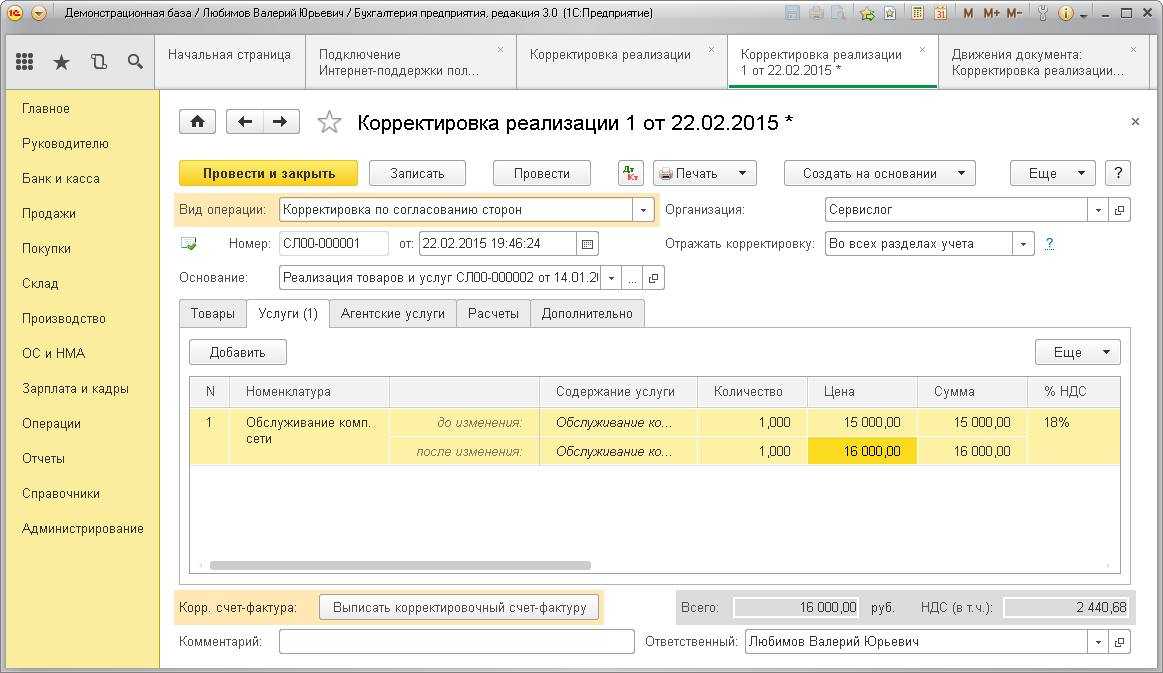

- Тип операции — Корректировка с согласия всех сторон.

- Отражение корректировки — во всех разделах учета, так как корректируется не только НДС, но и общая сумма реализации.

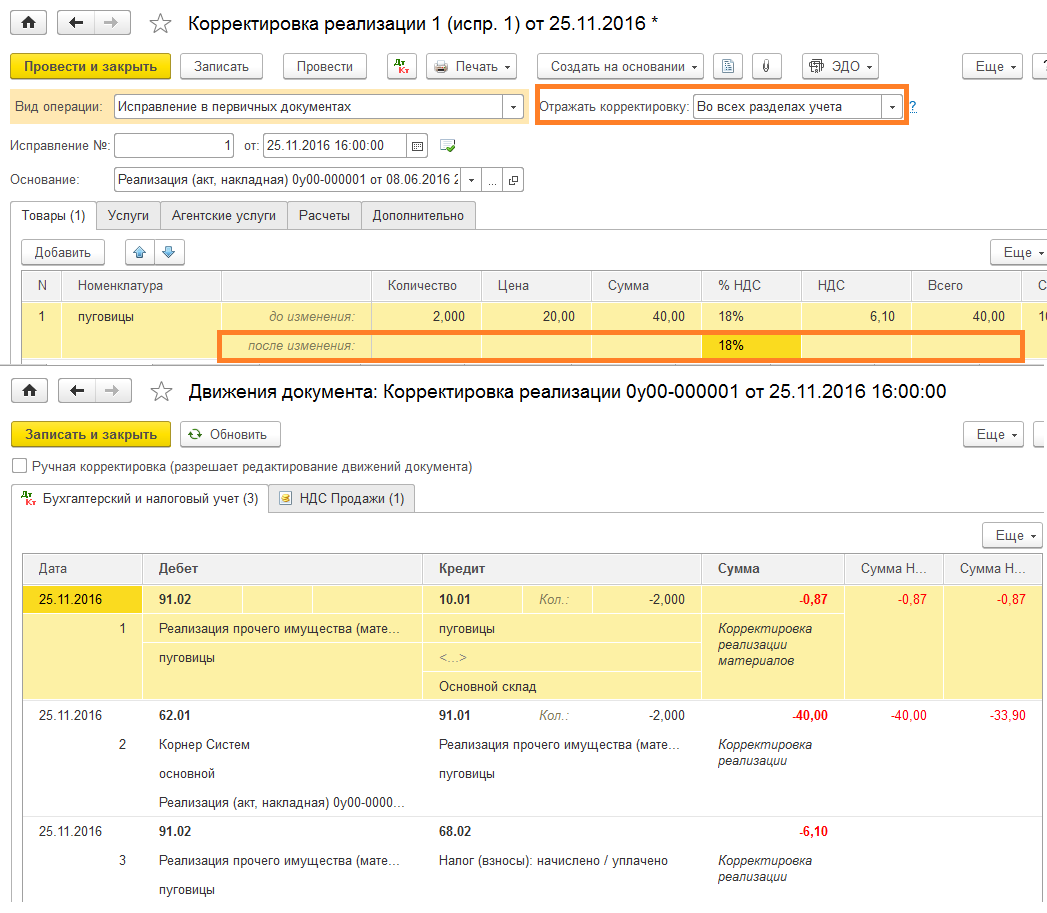

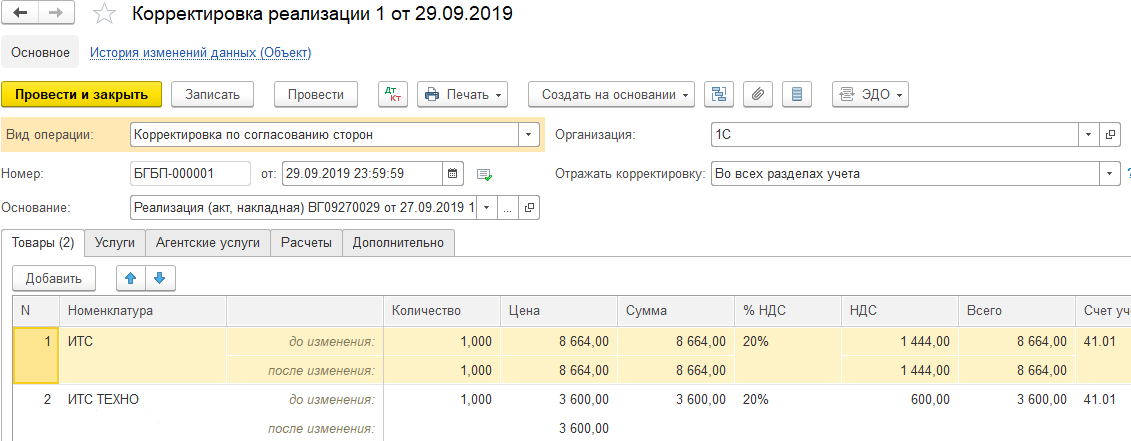

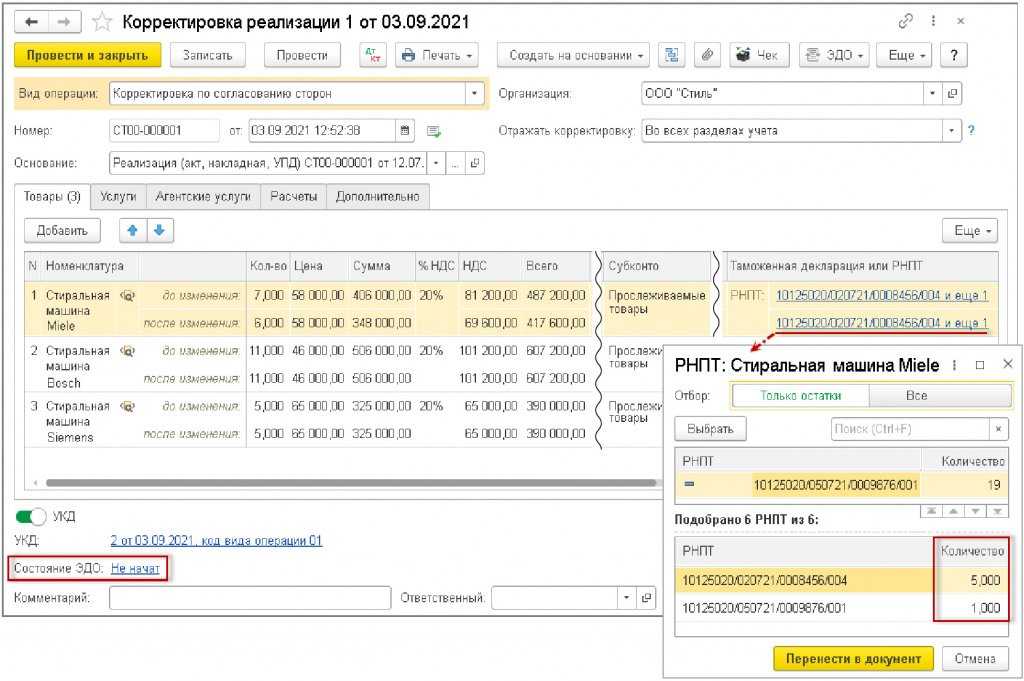

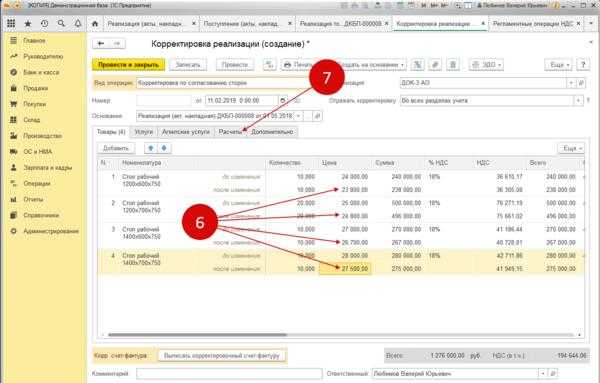

Корректировка сумм на вкладке «Услуги«.

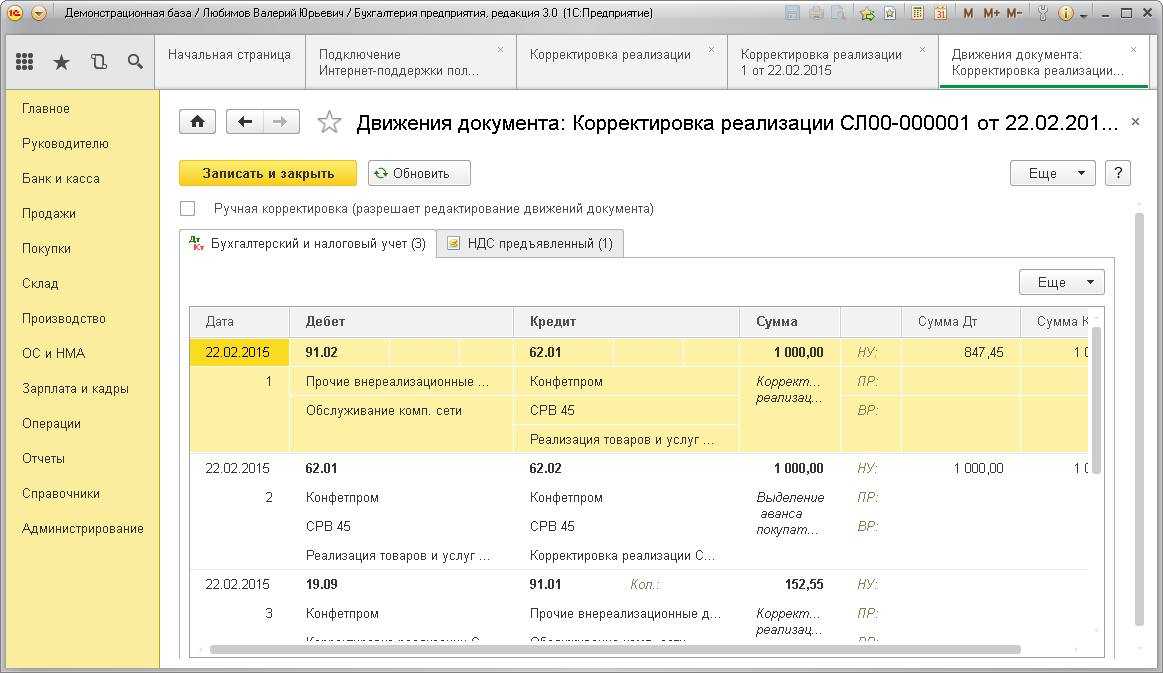

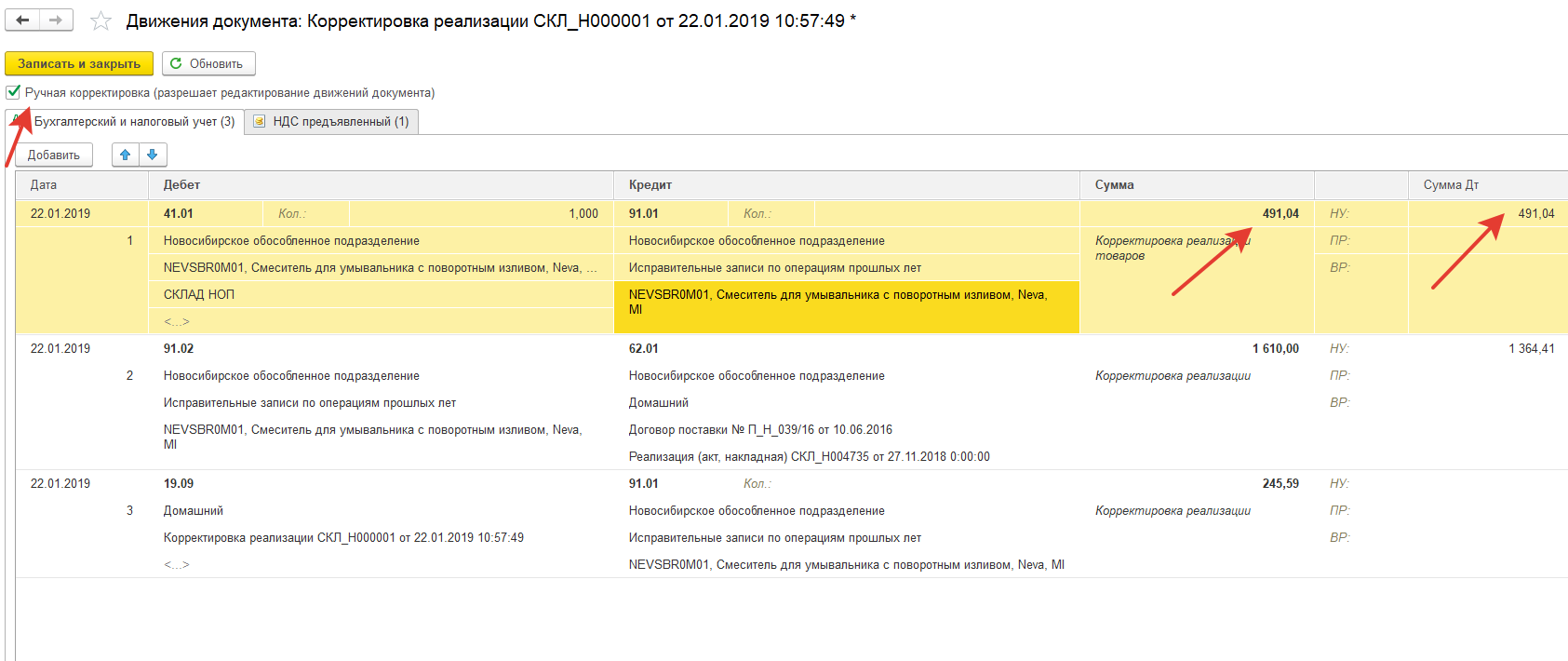

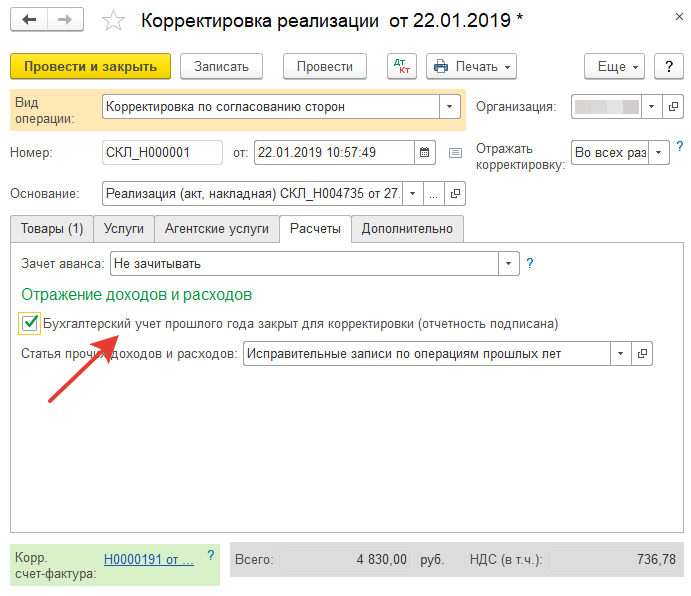

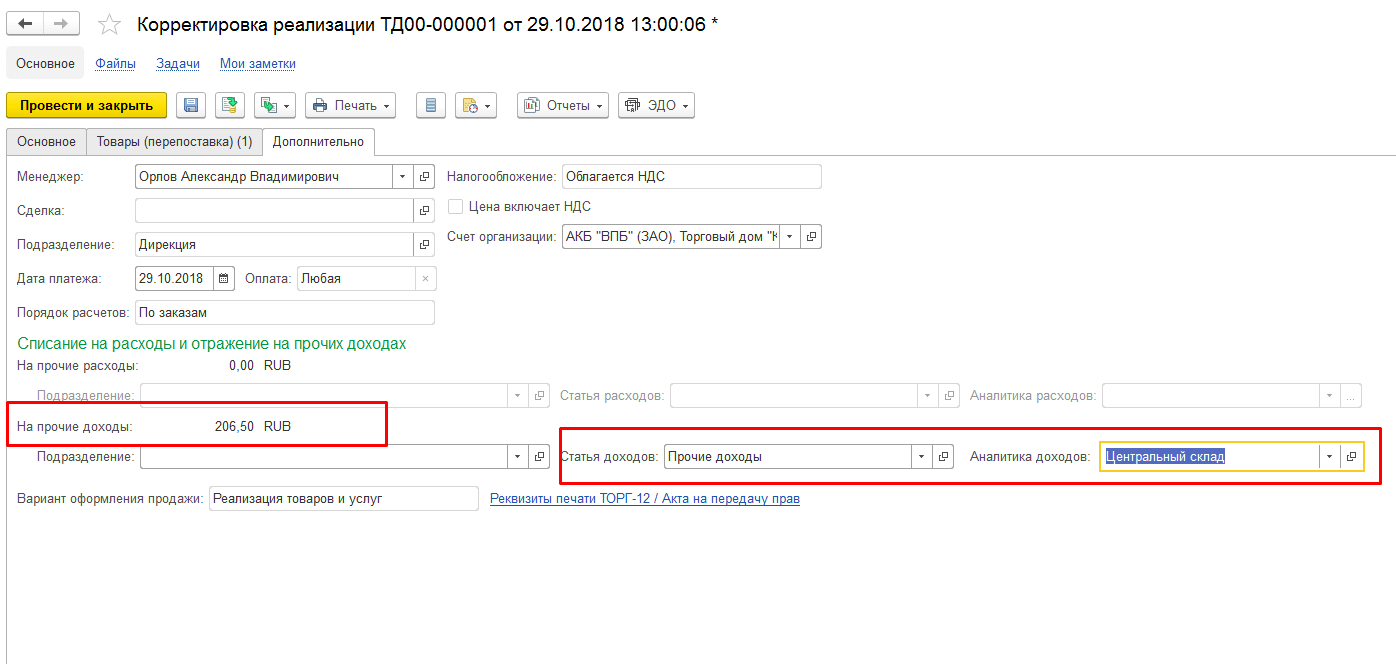

При корректировке сумм предыдущих периодов проводки напрямую зависят от того, подписаны бухгалтерские записи или нет. Этот факт устанавливается на вкладке «Расчеты«. Здесь также указываются другие статьи доходов и расходов для учета корректировки НУ.

Сумма корректировки по отношению к выбранной строке Запись для исправления операций предыдущего года будет показана на странице 300 (страница 301 декларации). 300 (301) декларации о доходах.

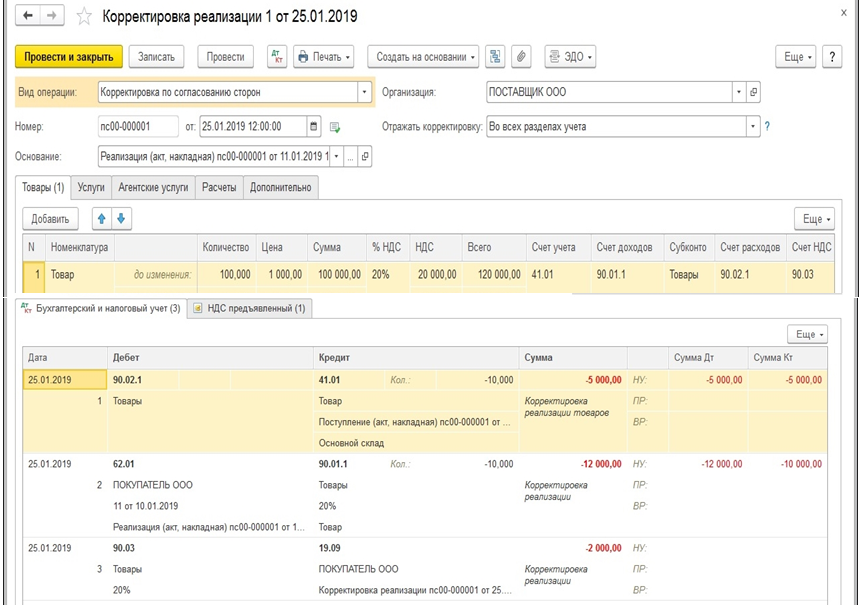

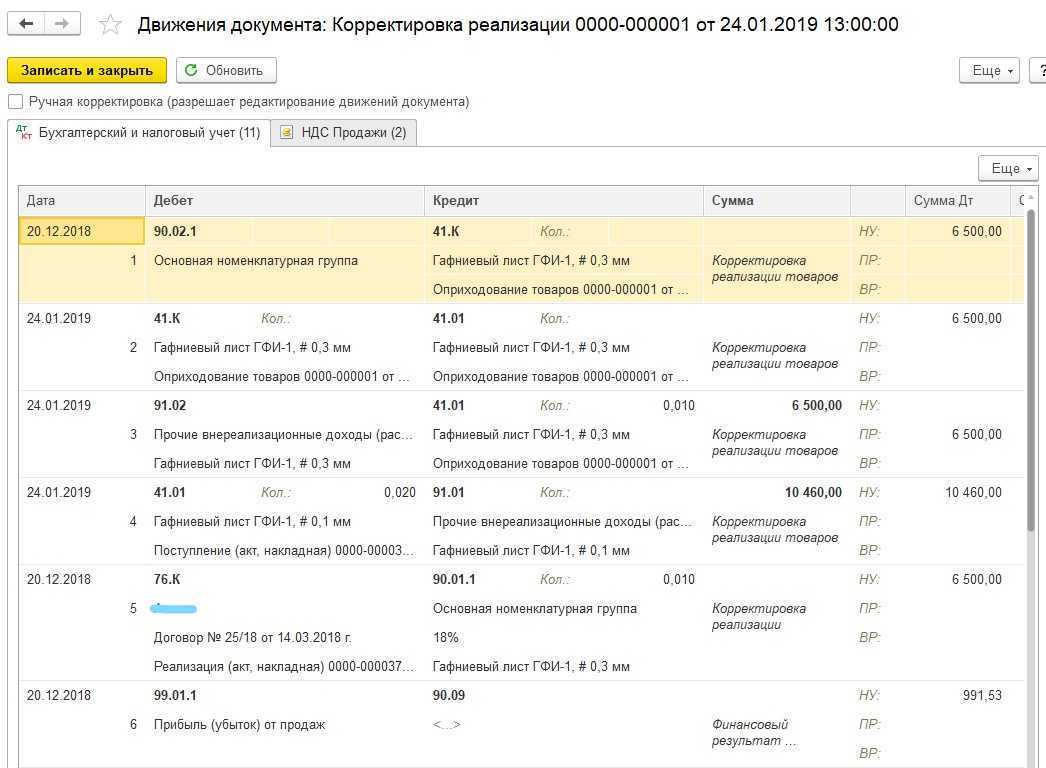

Проводки

Если для корректировки не отмечена опция «Учет за прошлый год» (декларация подписана), корректируется 1С.

- ТС — последний день года (31 декабря).

- НУ — Текущий период.

- Взаиморасчеты — Текущий период, через счет 6.

Релиз сформирован.

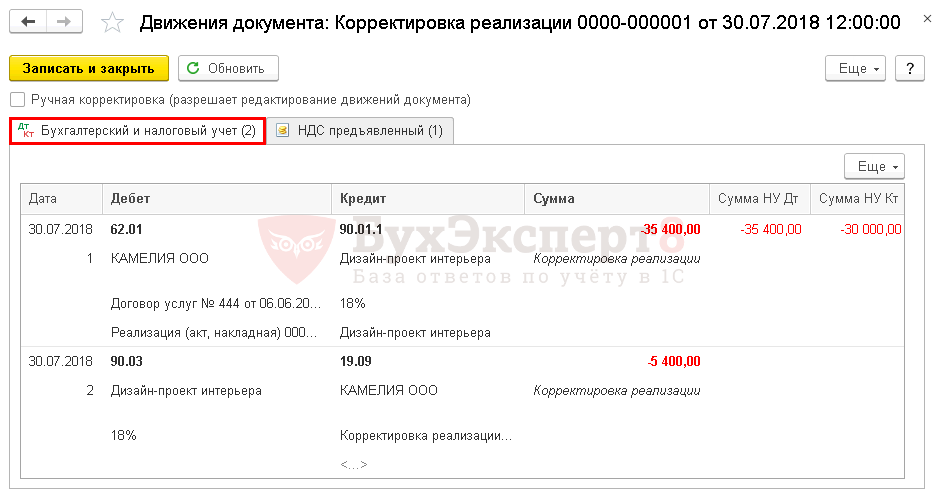

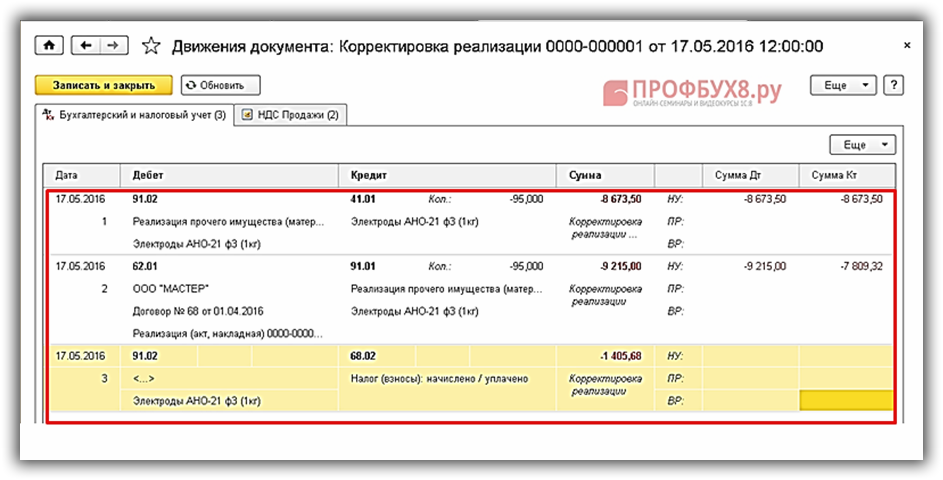

- Дт 6.Кт 0.01.1 — Восстановление суммы прибыли в У.

- Дт 0.03 Кт 9.09 — Восстановление суммы начисленного НДС.

- Дт 9.01.1 Кт 0.09 — Исправление прибыли в бухгалтерском учете.

- Дт 2.01 Кт 6.К — сторнирование взаиморасчетов с покупателем.

- Дт 1.02 Кт 2.01 — Отражает расходы, связанные с корректировками У.

Все корректировки в 1С будут сделаны в текущем периоде, если в учете за предыдущий год была закрыта корректировка (отчет подписан).

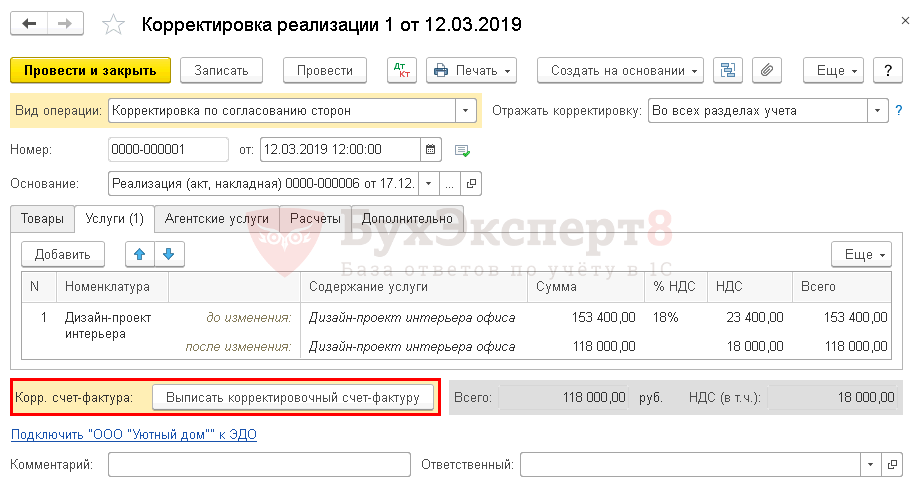

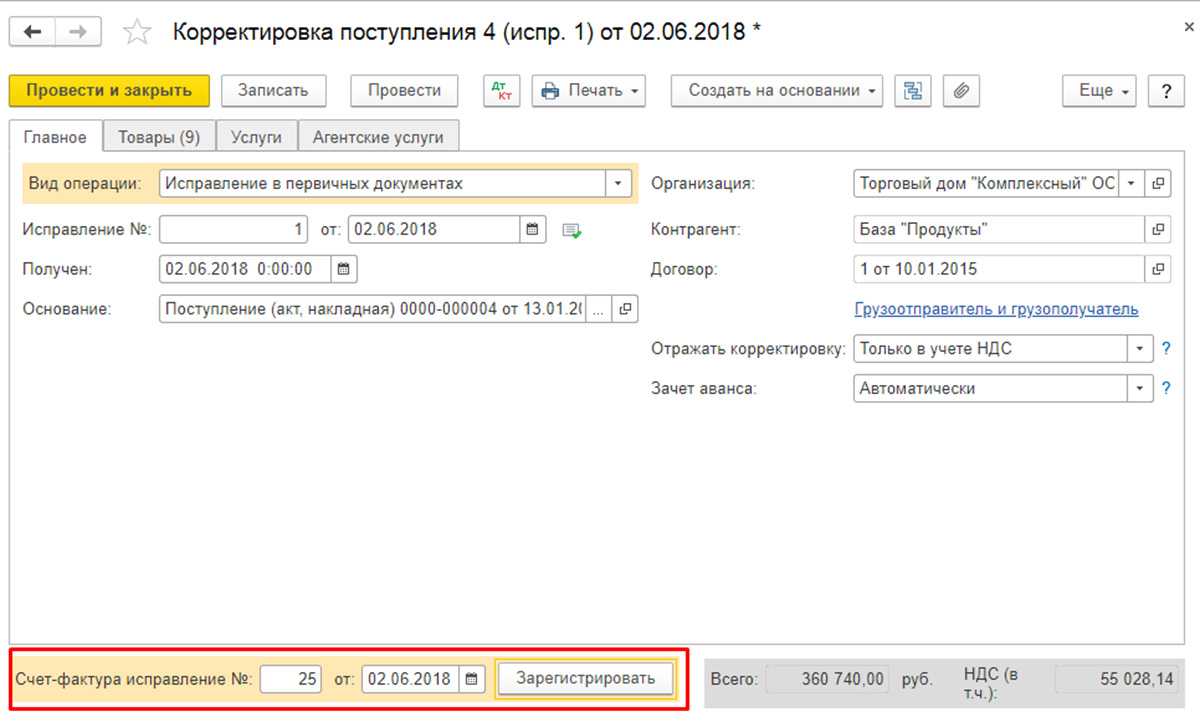

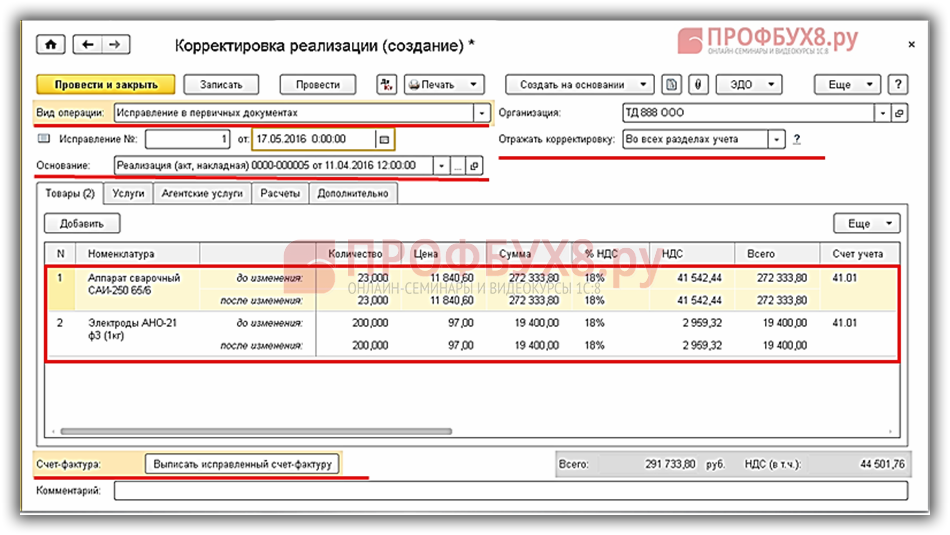

Нажмите на кнопку «Выписать корректировочный счет-фактуру«, чтобы выписать корректировочный счет-фактуру.

Принятие НДС к вычету при уменьшении суммы реализации

Вычет НДС по налогу на прибыль можно сформировать только для покупок через документ в разделе Операции — Конец периода — Регламентные операции по НДС — Создать — Сформировать книгу покупок.

Корректировки продаж отражаются на вкладке «Уменьшение стоимости продаж».

Отчет по книге покупок формируется из раздела Отчеты — НДС — Книга покупок.

Корректировка реализации в сторону уменьшения в 1С 8.3 в текущем периоде

Организация заключила договор на оказание услуг с клиентом ООО «Камелия» на сумму 153 400 рублей.

26 июня услуги были оказаны, и счет был подписан.

30 июля, по взаимному согласию, разница была компенсирована за услуги, оказанные 26 июля. Бухгалтер внес исправление в счет-фактуру на сумму 118 000 руб.

Корректировка реализации

Корректировка суммы услуги с помощью документа «Корректировка реализации«. Создается на основе документально подтвержденных продаж (акты, счета-фактуры).

Пожалуйста, укажите.

- Тип операции — Корректировка с согласия всех сторон.

- Отражение корректировки — во всех разделах учета, так как корректируется не только НДС, но и общая сумма реализации.

Настройте сумму на вкладке «Услуги».

Проводки

Создается проводка.

- Дт 2.01 Кт 0.01.1 — Исправлена сумма заработка.

- Дт 0.03 Кт 9.09 — Исправлено начисление НДС.

Если вы являетесь пользователем системы «БухЭксперт8: 1С Бухгалтерия Рубрикатор«, то ознакомьтесь с дополнительным материалом по этой теме.

Как отразить изменения в учете налога на прибыль по операциям продажи с прошлого года, если их стоимость увеличилась в текущем году

Корректировка продаж отражается в ярлыке снижения продажной стоимости.

Отчет по книге покупок формируется из раздела «Отчеты» — «НДС» — «Книга покупок«.

Корректировка реализации в сторону уменьшения: проводки

В условиях современного бизнеса нередко возникают ситуации с оспариванием цены уже поставленных товаров/услуг или изменением их стоимости в связи с какими-либо обстоятельствами.

Учитывая подобный поворот событий, в бухучете проводят необходимые корректировки.

Перечислим условия, когда внесение корректирующих записей становится необходимостью и разберемся, какими проводками оперируют при этом обе стороны соглашения – покупатель/заказчик и продавец/подрядчик.

Когда нужна корректировка

Уменьшать стоимость поставок приходится по разным причинам, к примеру:

- покупателем выявлена пересортица, несоответствие товара или выполненной работы изначально заявленным требованиям;

- в реализационных документах допущены ошибки;

- в целях большей заинтересованности в продвижении продукции продавцом предоставляется премия (уменьшающая стоимость товара) покупателю.

Если подобные изменения установлены до истечения 5-ти календарных дней с момента отгрузки, то счет-фактура (СФ) будет выставлен уже с учетом этих трансформаций и корректировки не потребуются. По прошествии пятидневного срока продавец обязан выставить корректировочный СФ, поскольку изменение суммы продаж затрагивает НДС.

Бухгалтерский учет корректировок

Изменения, уменьшающие стоимость отгруженных товаров/услуг, должны быть документально оформлены: к заключенному ранее договору необходимо составить дополнительное соглашение, в котором будут зафиксированы все аспекты новых договоренностей.

Уменьшение стоимости поставки отражается в учете продавца сторнировочными проводками:

| Д/т | К/т | |

| СТОРНО суммы товаров/услуг к возврату | 41 | 62 |

| СТОРНО НДС по возвращенным ТМЦ | 19 | 62 |

| СТОРНО принятого к вычету НДС по возврату | 68 | 19 |

Пример

12 января 2019 по договору ООО «Афина» отгрузило ООО «Гефест» 150 комплектов металлоизделий на сумму 324000 руб. (в т.ч. НДС 20% — 54000 руб.). Цена одного комплекта без НДС 1800 руб., его себестоимость 1000 руб. Покупатель полностью оплатил товар, но при оприходовании на склад выявил 10 комплектов, не соответствующих требованиям своего производства, на сумму 21600 руб. с учетом НДС.

ООО «Гефест» уведомило продавца о направлении претензии и допсоглашения к договору на уменьшение стоимости товара, его возврат и перечисление средств за него. ООО «Афина» согласилось с выдвинутыми требованиями, подписав документ и возвратив на счет покупателя 21600 руб.

Проводки по корректировке реализации в сторону уменьшения у продавца

Проводки в учете поставщика (ООО «Афина»):

| Д/т | К/т | Сумма | |

| Выручка от продаж | 62 | 90/1 | 324000 |

| НДС начислен | 90/3 | 68 | 54000 |

| Оплата от ООО «Гефест» получена | 51 | 62 | 324000 |

| Списана себестоимость 150 комплектов | 90/2 | 43 | 150000 |

| Корректировка реализации: | |||

| Отражено уменьшение реализации СТОРНО | 43 | 62 | 21600 |

| НДС со стоимости возвращенных товаров СТОРНО | 19 | 62 | 3600 |

| Сторнирован принятый к вычету ранее НДС | 68 | 19 | 3600 |

| Возврат денег покупателю | 62 | 51 | 21600 |

Корректировка реализации в сторону уменьшения: проводки у покупателя

Проводки в ООО «Гефест» будут следующими:

| Д/т | К/т | Сумма | |

| Оприходование товаров | 41 | 60 | 270000 |

| НДС по приобретенным ТМЦ | 19 | 60 | 54000 |

| Оплата поставки | 60 | 51 | 324000 |

| НДС принят к вычету | 68 | 19 | 54000 |

| Корректировка по допсоглашению: | |||

| Начислен прочий доход | 76 | 91/1 | 18000 |

| Восстановлен НДС по возвращенным товарам | 76 | 68 | 3600 |

| Возврат денежных средств | 51 | 76 | 21600 |

Корректировка сумм продаж прошлого периода

В нашем примере все операции по учету выручки и ее корректировки проведены в одном отчетном периоде, но зачастую ситуации с изменением первоначальных договоренностей растягиваются во времени. Как должна отражаться корректировка реализации в сторону уменьшения за прошлый период?

Порядок корректировки реализации в УПП по шагам

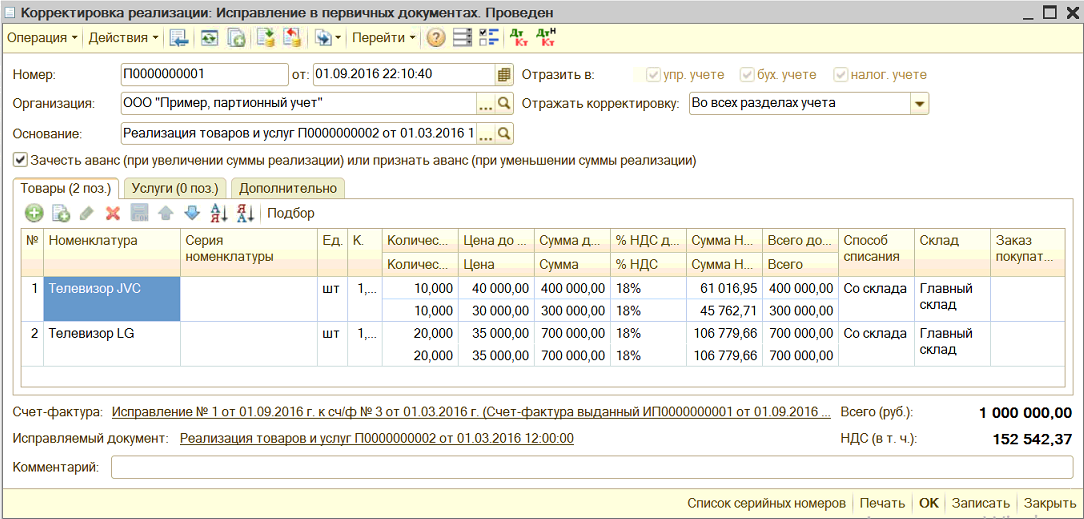

Шаг 1: Документ Корректировка реализации создаем через ввод на основании Реализации товаров и услуг, которую необходимо откорректировать:

Ввод корректировки реализации в 1С УПП

Заполняем и проводим документ. К особенностям заполнения мы еще вернемся ниже.

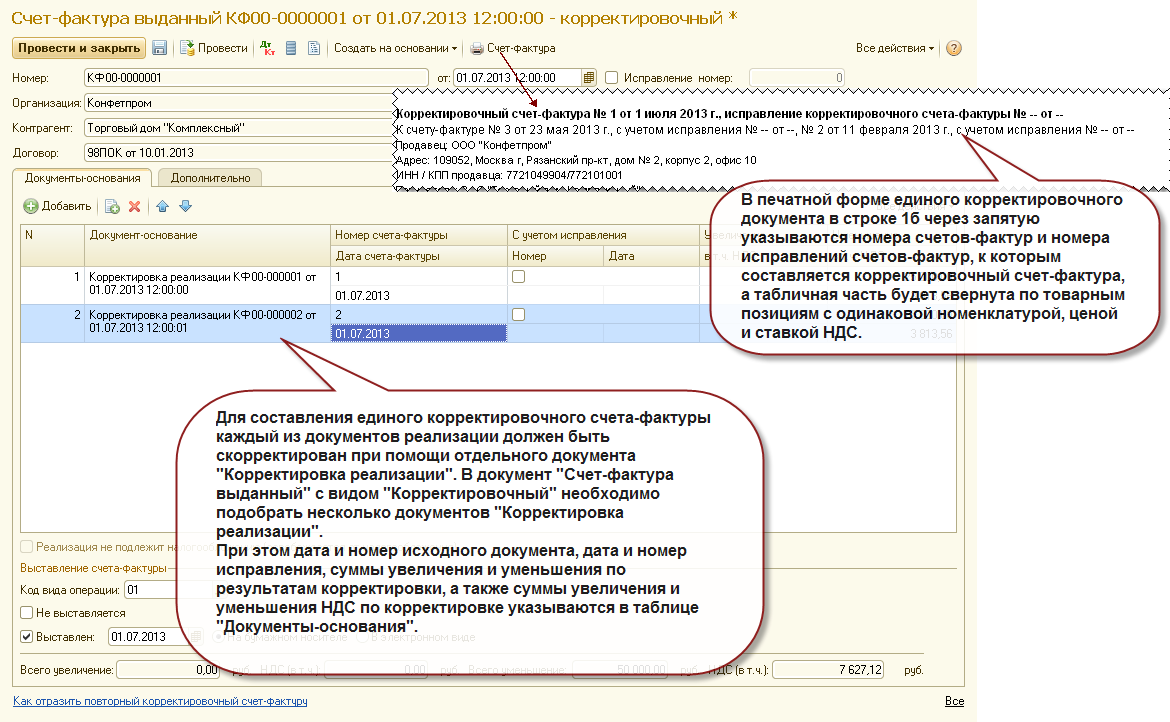

Шаг 2: Вводим счет-фактуру на основании Корректировки реализации. Счет-фактура обеспечивает корректное выполнение последующих шагов и печать исправленного счета — фактуры.

Шаг 3: Выполняем обработку Проведение документов по регистрам НДС. Этот шаг обычно выполняют в рамках процедур закрытия месяца. Его нельзя пропускать, так как сама Корректировка не изменяет регистры, отвечающие за учет НДС, а значит книги продаж и покупок без выполнения обработки не узнают о существовании наших изменений. Перейдем в интерфейс Заведующий учетом:

1С УПП корректировка реализации — проведение по НДС

И выполним обработку за выбранный период:

1С УПП Обработка проведения по НДС

Шаг 4: Корректировки в зависимости от вида операции могут быть учтены или в книге покупок или в книге продаж в дополнительных листах. Чтобы ничего не упустить, всегда создаем Формирование записей книги покупок и Формирование записей книги продаж. Тоже в процессе закрытия месяца.

Эти документы можно создать единовременно обработкой Формирование документов по НДС. Там же в интерфейсе заведующий учетом находим нужную нам обработку:

Корректировка реализации в 1С УПП Формирование документов по НДС

Потребуется заполнить настройку формирования документов по НДС. Но там ничего сложного: требуется заполнить наименование и организацию. Настройка может использоваться, если вы хотите указать расписание автоматического формирования документов. Но можно и не задавать расписание, а запустить механизм вручную:

Корректирока реализации в 1С УПП — формирование документов по НДС

Шаг 5: Формируем сами книги покупок и продаж и проверяем, что все корректировки попали в нужные места.

Теперь детально рассмотрим каждый случай.

Корректировка реализации прошлых лет

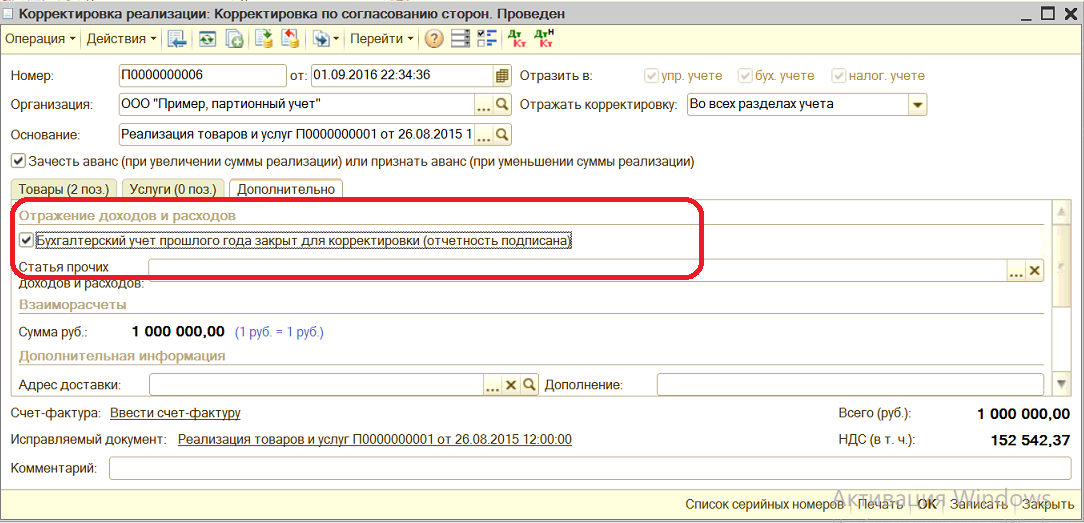

Если вы выполняете корректировку, например, за прошлый год, необходимо определить: сдана ли уже отчетность или еще можно вносить корректировки. В зависимости от этого система учитывает операцию по — разному.

Сделаем корректировку по соглашению сторон. Переходим на закладку Дополнительно и устанавливаем, если нужно флажок:

Если период закрыт, и мы корректируем в уменьшение, то система будет оформлять изменение через счет 19.09 в корреспонденции с 91.1 прочими доходами:

Если флаг не установлен, то система попытается внести все необходимые корректировки последним днем прошлого года:

В любом случае изменения отразится в книге покупок в периоде корректировки.

Если мы корректируем в увеличение суммы, то счет 19.09 будет заменен на 68.02, а сама корректировка отразится в основном разделе книги продаж за период выполнения корректировки.

Для операции Исправления первичных документов в любом случае проводки будут оформляться через 68.02 и будут заполняться доп.листы за период отгрузки.

Корректировка реализации прошлого периода в сторону уменьшения: проводки

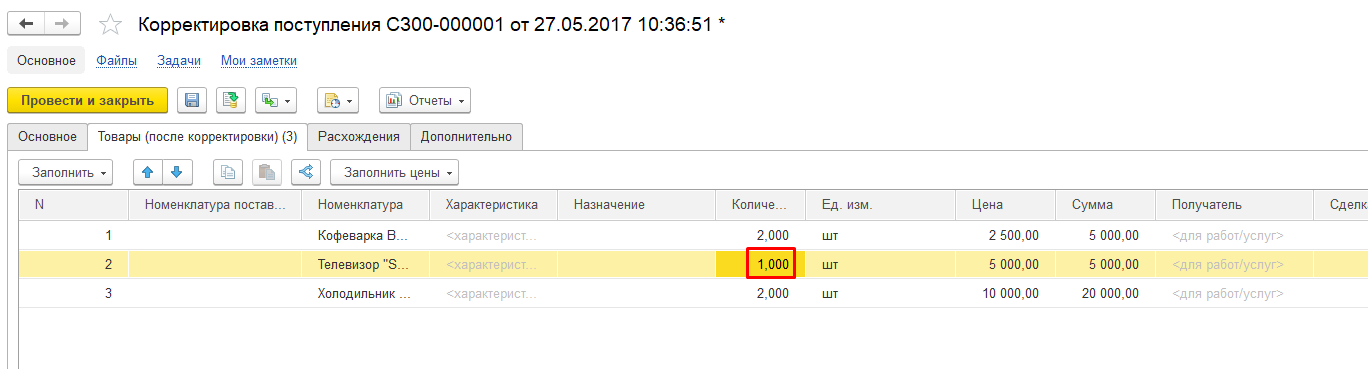

Корректировка реализации прошлого периода в сторону уменьшения (КСФ) или увеличения может возникнуть в результате:

- Изменения стоимости работ.

- Если необходима корректировка реализации прошлого периода в сторону уменьшения количества.

- При одновременном изменении количества и стоимости.

- Если неплательщик НДС возвращает товар продавцу.

Если стороны договорились об изменении условий сделки до выставления отгрузочного документа, то в течение 5 суток продавец может перевыставить фактуру.

Документооборот

Уменьшение стоимости продукции является хозяйственной операцией, которую нужно оформить первичными документами. В случае выявления ошибок в них вносятся изменения. Товарная накладная используется для оформления реализации ТМЦ стороннему предприятию. Но она не может служить доказательством того, что покупатель согласен с изменением условий договора.

Реквизиты

Порядок заполнения КСФ прописан в ст. 169 НК РФ.

Если имеет место корректировка реализации прошлого периода в сторону уменьшения, то разницу в денежном выражении нужно указать в графе 8 строки Г без отрицательного знака. Документ должен быть подписан уполномоченным лицом. ИП дополнительно следует указать реквизиты свидетельства госрегистрации.

Если будет неправильно заполнена корректировка реализации прошлого периода в сторону уменьшения, НДС пересчитан не будет. КСФ следует оформлять в 2 экземплярах в течение 5 суток с момента получения документа, подтверждающего изменения: допсоглашение, акт о недостаче товара, платежное поручение и т. д.

Если изменения осуществляются сразу по нескольким документам, в которых отгружались одинаковые товары, то продавец может перевыставить один счет на все отгрузки.

Налог на прибыль

Согласно ст. 54 НК, налогоплательщики-организации исчисляют базу по результатам каждого периода на основе регистров БУ или на основании любых данных об объектах. При выявлении ошибок прошлых периодов нужно пересчитать базу по налогу и сумму сбора, подлежащую уплате в бюджет. Если период совершения ошибки выявить невозможно, то перерасчет следует осуществить в текущем периоде.

Доходы от реализации товаров признаются на дату продажи. Корректировка реализации прошлого периода в сторону уменьшения в БУ должна быть также осуществлена в НУ.

То есть налогоплательщик должен изменить свои налоговые обязательства. Вот как осуществляется корректировка реализации прошлого периода в сторону уменьшения.

Прибыль организации при этом также уменьшается, и образуется переплата по налогу.

Если изменение стоимости объясняется предоставленной скидкой, то продавец может скорректировать базу по налогу в период перерегистрации договора. При этом сумму, на которую уменьшается доход, нужно отразить в составе внереализационных расходов. Образовавшийся убыток можно перенести на будущие отчетные периоды, то есть уменьшить его на сумму прибыли будущего периода.

Как отразить реализацию прошлого периода

Рассмотрим на примере.

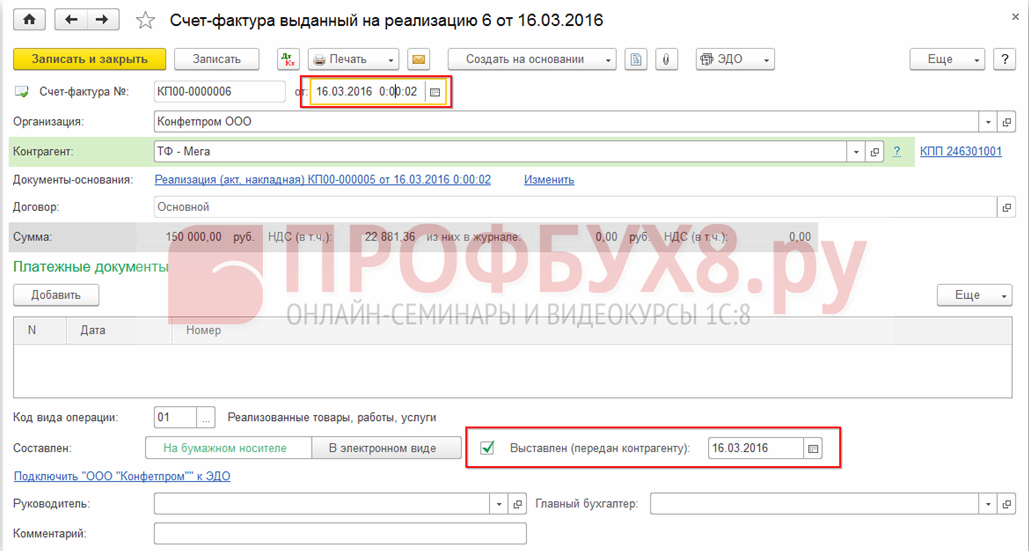

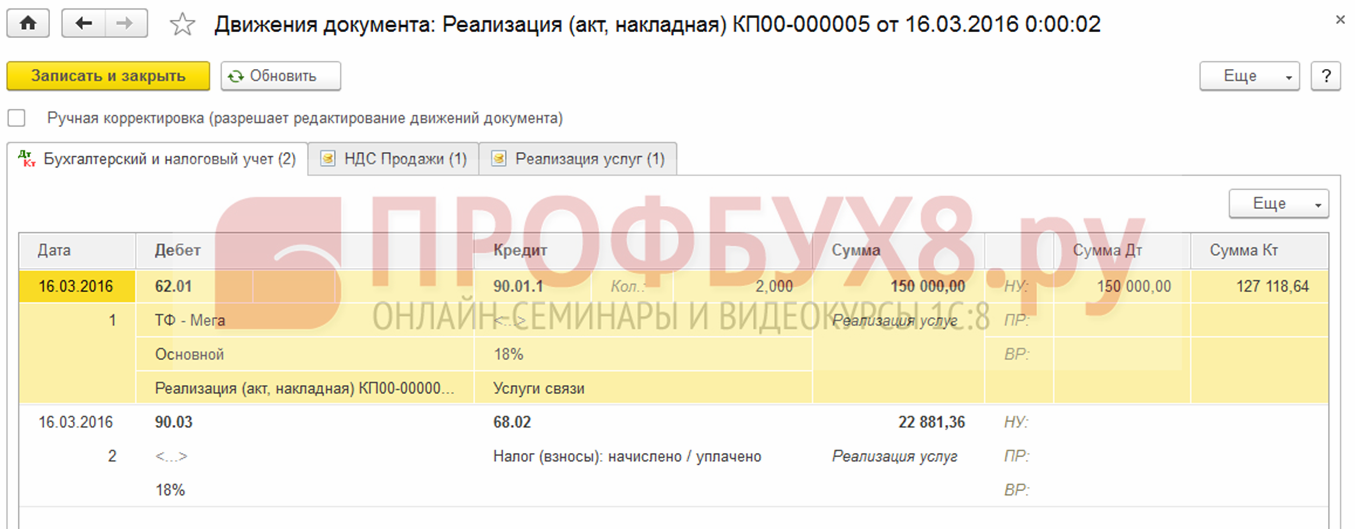

Для отражения забытого документа реализации в 1С 8.3 формируем Реализация (акты, накладные) на дату нахождения ошибки. В нашем случае март, а не декабрь:

В документе счёт-фактура указываем дату исправления (март) и эта же дата указывается в Выставлен (передан контрагенту):

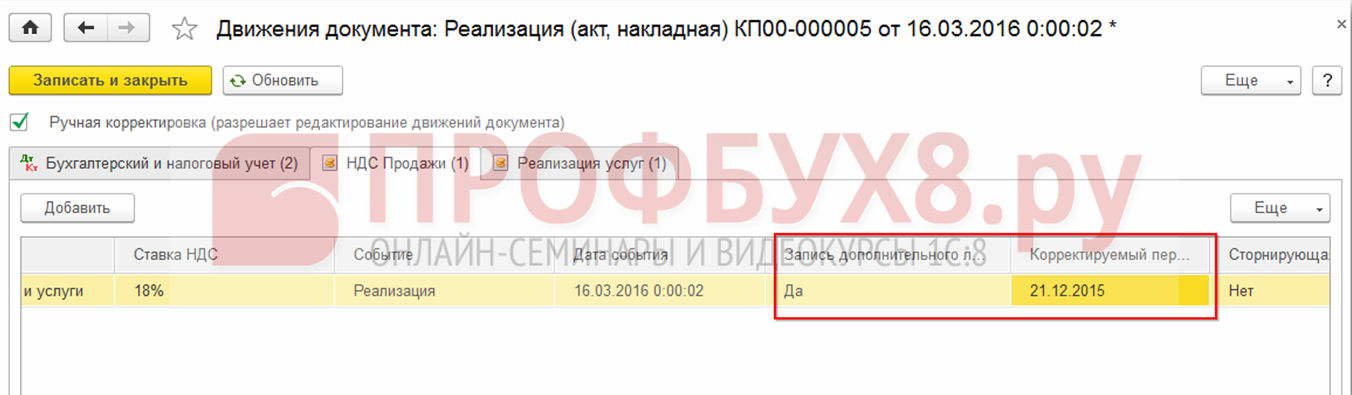

Для отражения НДС в прошлом периоде необходимо установить галочку Ручная корректировка и исправить в регистре НДС Продажи:

- Запись дополнительного листа – установить Да;

- Корректируемый период – установить дату изначального документа. В нашем случае декабрь:

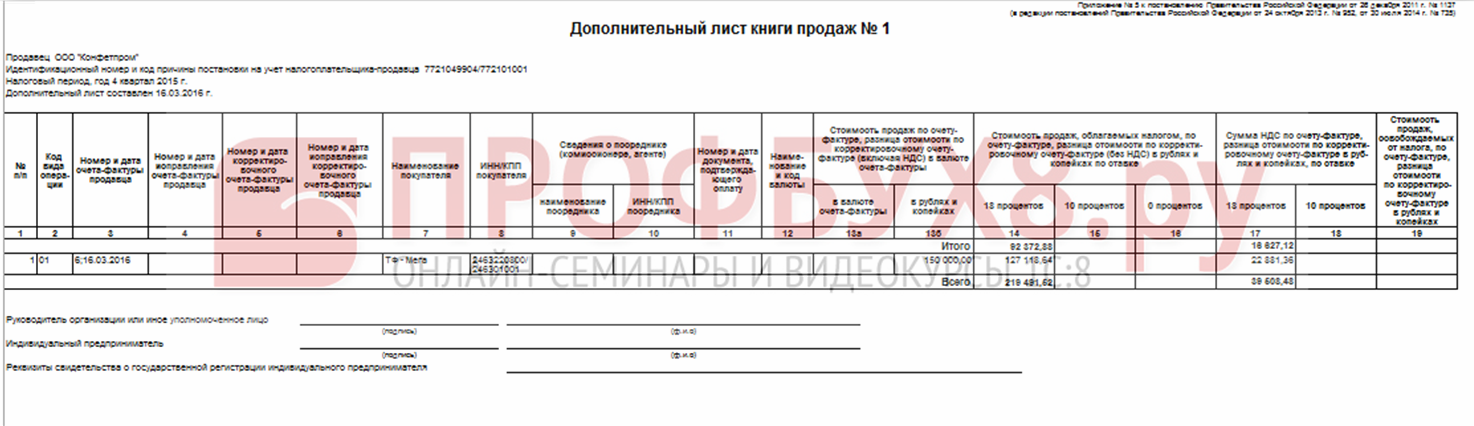

Ошибочно забытый документ при формировании Книги продаж из страницы Продажи:

Рекомендуем посмотреть наш семинар, где рассматривается как исправить суммовые ошибки по НДС, повлиявшие на расчет налога и как исправить “технические” ошибки, не влияющие на расчет налога:

Более углубленно изучить механизм корректировки прошлых периодов и исправления ошибок прошлого периода в 1С 8.3, а также необходимые действия при обнаружении ошибки, Вы можете на нашем мастер-классе ““

Поставьте вашу оценку этой статье:

Корректировка реализации в сторону увеличения за прошлый период в 1С

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

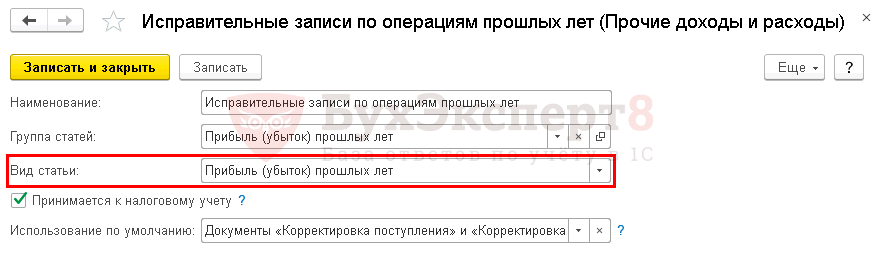

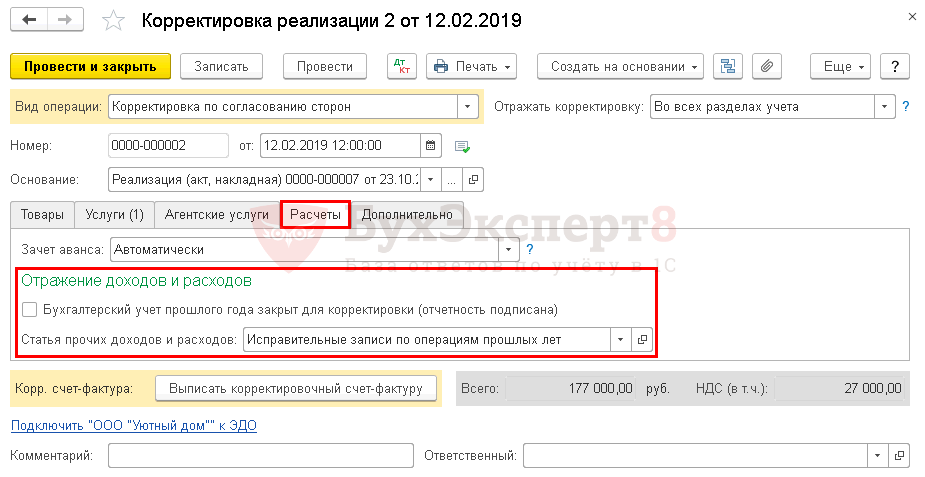

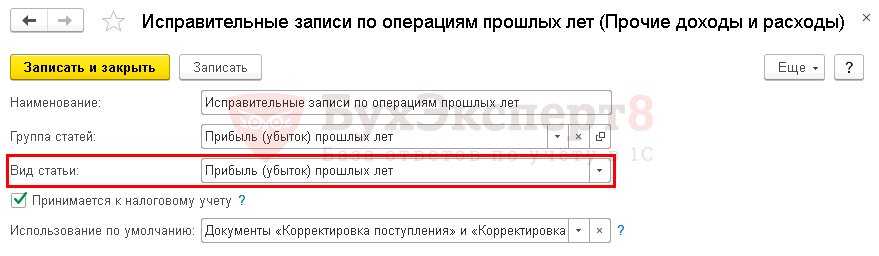

При корректировке сумм прошлого периода проводки напрямую зависят от того, подписана ли бухгалтерская отчетность. Данный факт устанавливается на вкладке Расчеты. Здесь же укажите статью прочих доходов и расходов для учета корректировки в НУ.

Сумма корректировки при выбранной статье Исправительные записи по операциям прошлых лет отразится в стр. 100 (101) декларации по налогу на прибыль.

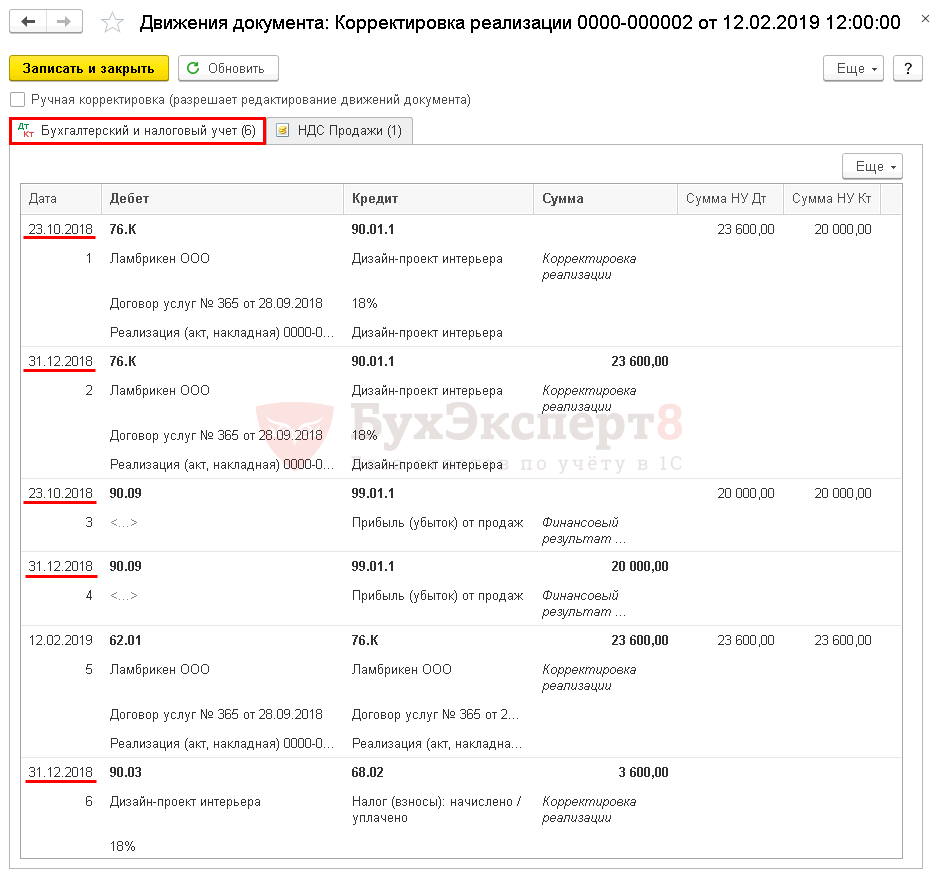

Проводки

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) не установлен, то в 1С корректируется:

- БУ — последним днем года (31 декабря);

- НУ — дата первичных документов;

- Взаиморасчеты — текущим периодом, через счет 76.К.

Формируются проводки:

- Дт 76.К Кт 90.01.1 — отражение неучтенной суммы выручки;

- Дт 90.03 Кт 68.02 — доначислен НДС.

- Дт 99.01.1 Кт 90.09 — скорректирована прибыль;

- Дт 62.01 Кт 76.К — отражена задолженность покупателя.

Если флажок Бухгалтерский учет прошлого года закрыт для корректировки (отчетность подписана) установлен, то в 1С корректируется:

- БУ и взаиморасчеты — текущим периодом, через счет 76.К;

- НУ — дата первичных документов.

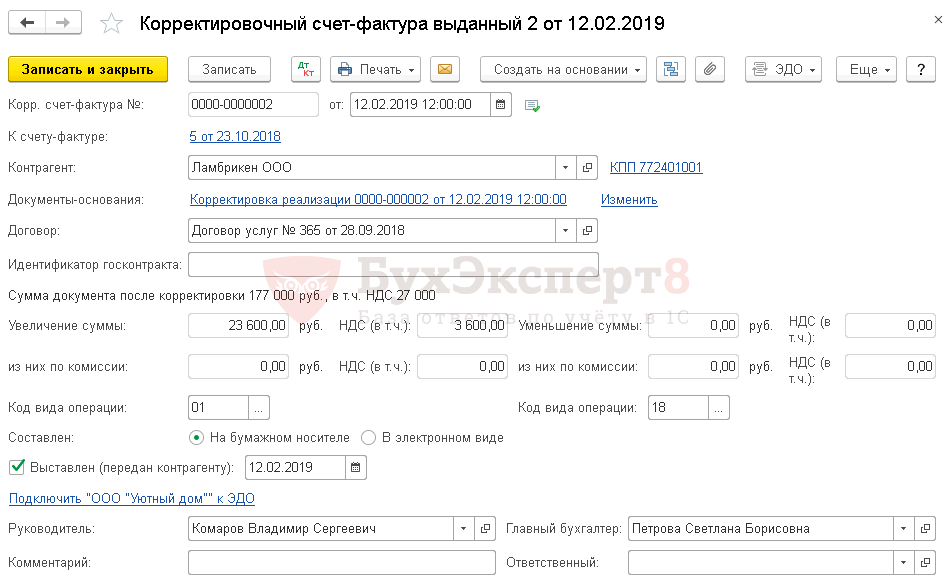

Выставление Корректировочного СФ покупателю

Выпишите КСФ по кнопке Выписать корректировочный счет-фактуру.

Отчет Книга продаж сформируйте из раздела Отчеты – НДС – Книга продаж. PDF

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить важные изменения 1С и законодательства

НДС при возврате товара у поставщика

Корректировка реализации в 1С 8.3: пошаговая инструкция

Иногда бухгалтеру приходится вносить корректировки и исправления в выставленные первичные документы. После прочтения статьи вы узнаете:

- как провести корректировку реализации, если по согласованию сторон стоимость реализации изменилась;

- как сделать корректировочную счет фактуру в 1С 8.3 по реализации.

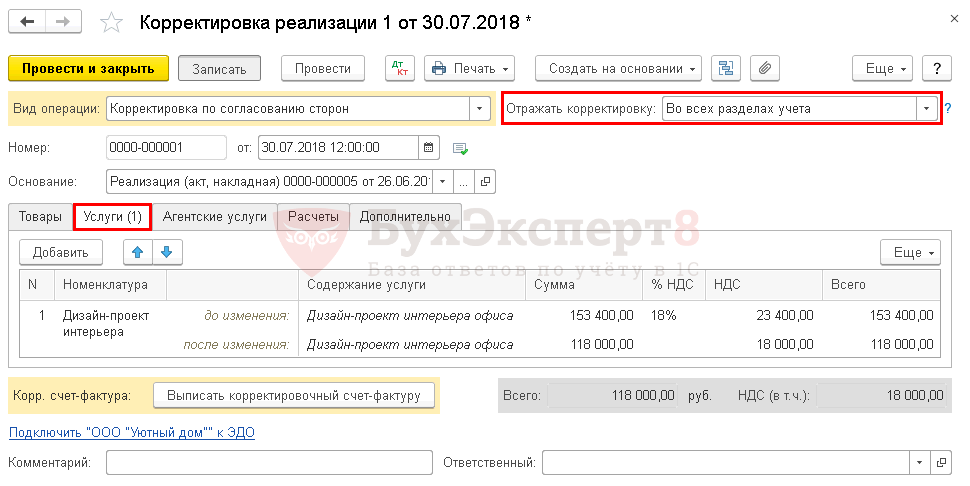

Корректировка реализации в сторону уменьшения в 1С 8.3 в текущем периоде

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

26 июня услуги оказаны, подписан акт.

30 июля по согласованию сторон предоставлена ретро-скидка на оказание услуг от 26 июля. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

Корректировка реализации

Откорректируйте сумму услуг документом Корректировка реализации. Создайте его на основании документа Реализация (акт, накладная).

Укажите:

- Вид операции — Корректировка по согласованию сторон;

- Отражать корректировку — Во всех разделах учета, т.к. корректируется не только НДС, но и сумма реализации.

На вкладке Услуги скорректируйте суммы.

Проводки

Формируются проводки:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

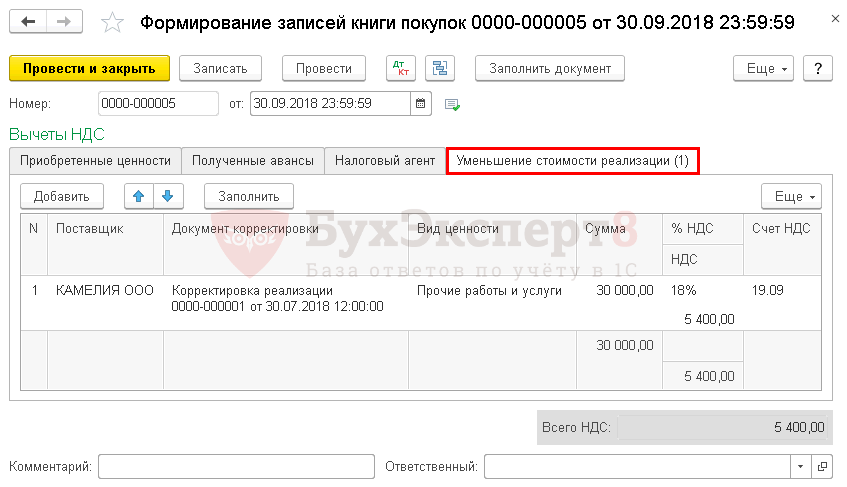

Принятие НДС к вычету при уменьшении суммы реализации

Принять НДС к вычету по КСФ можно только документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Формирование записей книги покупок.

Корректировка реализации отражается на вкладке Уменьшение стоимости реализации.

Отчет Книга покупоксформируйте из раздела Отчеты – НДС – Книга покупок. PDF

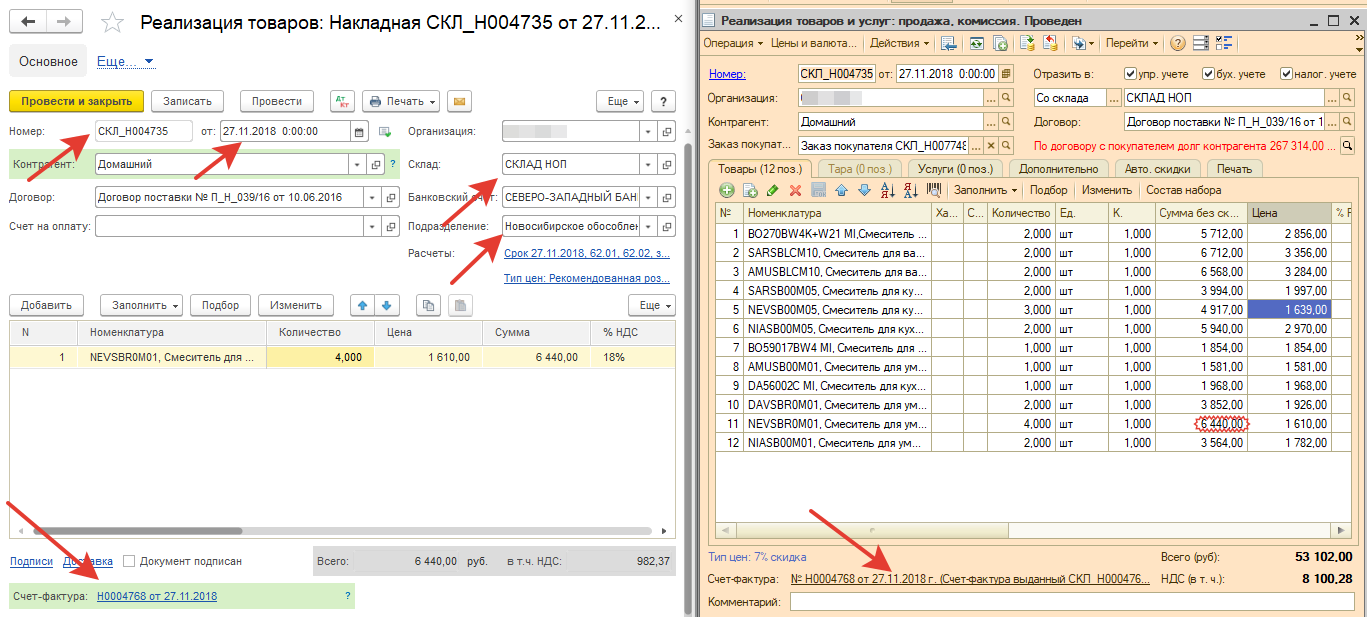

Корректировка реализации в сторону уменьшения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «КАМЕЛИЯ» на сумму 153 400 руб.

17 декабря услуги оказаны, подписан акт.

12 марта по согласованию сторон предоставлена ретро-скидка на оказание услуг от 17 декабря. Бухгалтер выставил корректировочный счет-фактуру на сумму 118 000 руб.

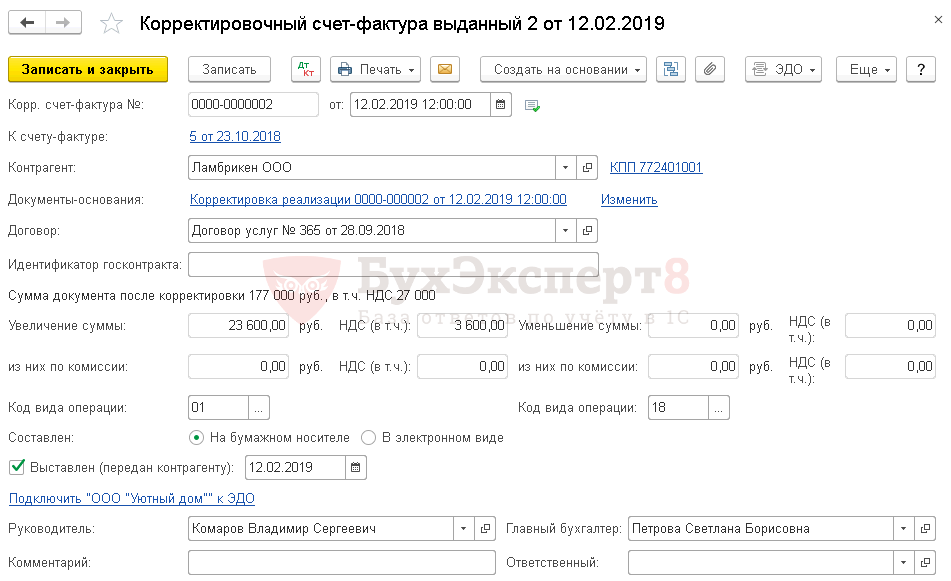

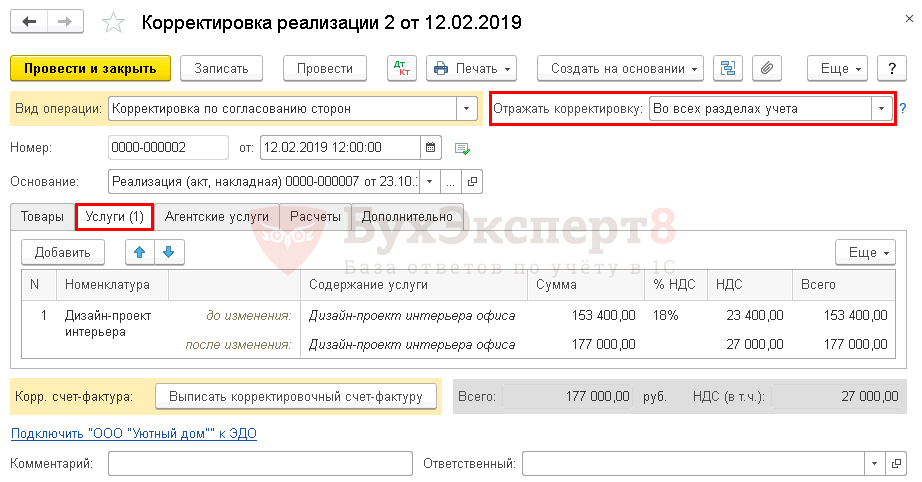

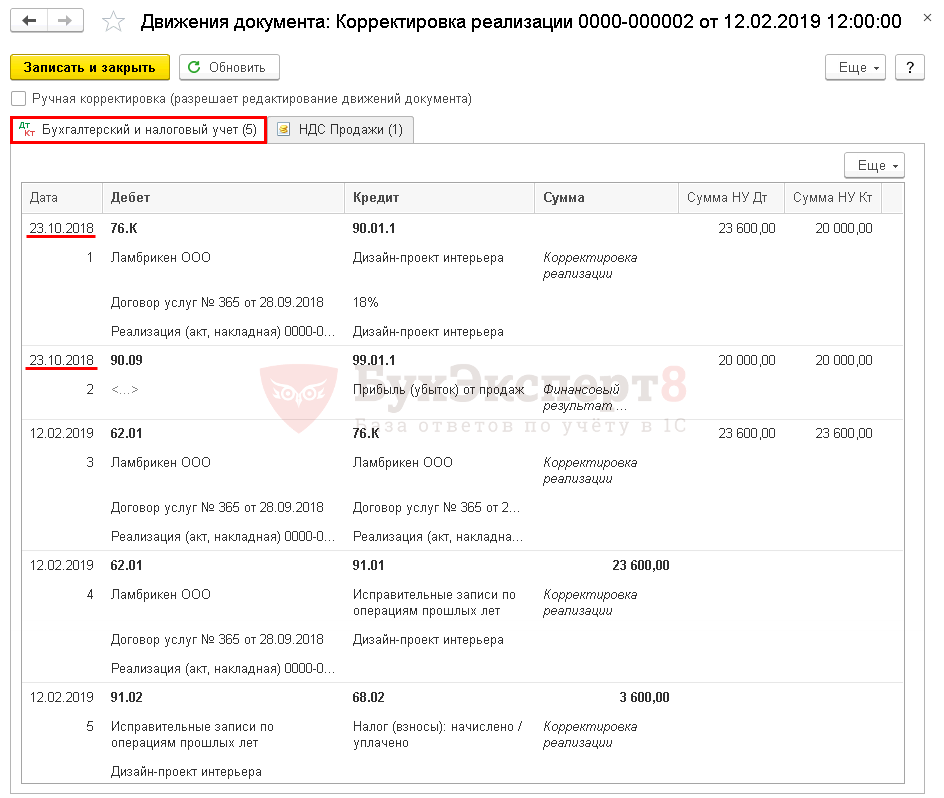

Корректировка реализации в сторону увеличения за прошлый период в 1С

Организация заключила договор услуг с заказчиком ООО «Ламбрикен» на сумму 153 400 руб.

23 октября услуги оказаны, подписан акт.

12 февраля по согласованию сторон установлена новая стоимость на оказание услуг от 23 октября. Бухгалтер выставил корректировочный счет-фактуру на сумму 177 000 руб.

Корректировка реализации текущего года в сторону увеличения

Вид операции Исправление первичных документов дает в случае корректировки в сторону увеличения аналогичный результат. Корректировка отражается в доп.листе Книги продаж за период отгрузки.

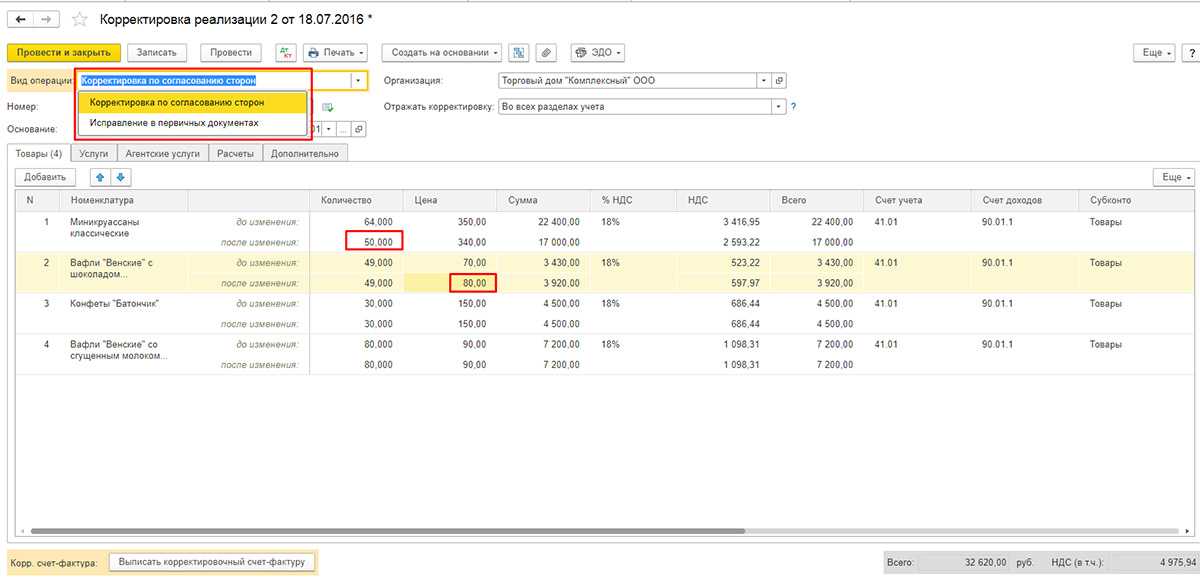

Вид операции Корректировка по соглашению сторон ведет себя по-другому. Увеличим цену в первой строке документа:

в Формирование записей книги продаж документ не попадает, но при этом отражается непосредственно в основном разделе Книги продаж:

Корректировка с видом операции Корректировка по соглашению сторон в сторону увеличения учитывается в основном разделе книги продаж в периоде корректировки.