Порядок исправления ошибок в первичных документах

Порядок исправления ошибок в первичных документах закреплен в части 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ): «В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц»

. Техническая сторона исправления первички статьей 9 указанным Законом не регламентирована, поэтому на практике могут использоваться различные варианты внесения исправлений в первичные учетные документы, не противоречащие Закону № 402-ФЗ.

Согласно рекомендациям фонда «НРБУ «Бухгалтерский методологический центр»», изложенным в Разъяснении Р-22/2013-КпТ «Внесение исправлений в первичные документы» от 20.09.2013, наиболее распространенными способами внесения исправлений в первичные учетные документы являются следующие:

- внесение исправлений в изначальном первичном учетном документе;

- выставление нового корректирующего документа.

Метод внесения исправлений в первоначальный учетный документ

изложен в Положении о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105 (далее — Положение № 105). Согласно пунктам 4.2, 4.3 Положения № 105, ошибки в первичных документах (за исключением кассовых и банковских), исправляются следующим образом: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также должна быть проставлена дата исправления. К недостаткам этого метода можно отнести следующее:

- в случае большого числа изменений исправление путем применения Положения № 105 приведет к нечитаемости документа;

- по электронным документам внесение изменений непосредственно в первоначально выпущенный документ невозможно ввиду технических особенностей оформления электронных документов.

Метод выставления нового (корректирующего) документа

основан на способе внесения исправлений по аналогии с утвержденным порядком составления исправленных счетов-фактур согласно пункту 7 Приложения № 1 к Постановлению № 1137, то есть путем составления нового исправленного экземпляра первичного учетного документа.

При применении данного метода необходимо соблюсти минимальные требования части 7 статьи 9 Закона № 402-ФЗ: составленный новый документ должен идентифицировать исправленный документ по дате внесения исправления и подтверждать его подлинность подписями (с расшифровкой) лиц, составивших документ.

Оформление продавцом исправленных документов для покупателя

В программе «1С:Бухгалтерия 8» (ред. 3.0) поддерживается методика внесения исправлений путем выставления нового исправленного варианта первичного документа. Для обеспечения этой методики внесение исправления отражается в дополнительных полях первичного документа (товарной накладной ТОРГ-12, акта об оказании услуг): Исправление №

и от

. В данных полях указывается номер и дата исправления по аналогии с исправлением счета-фактуры.

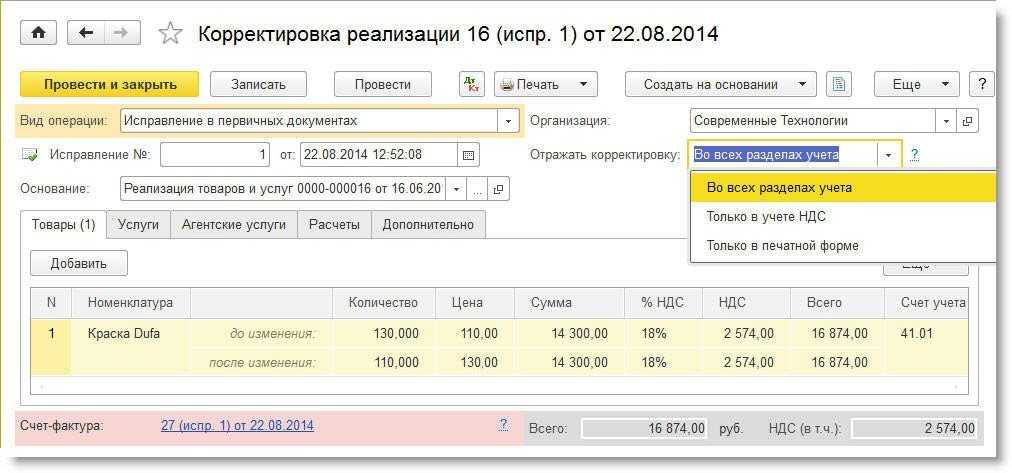

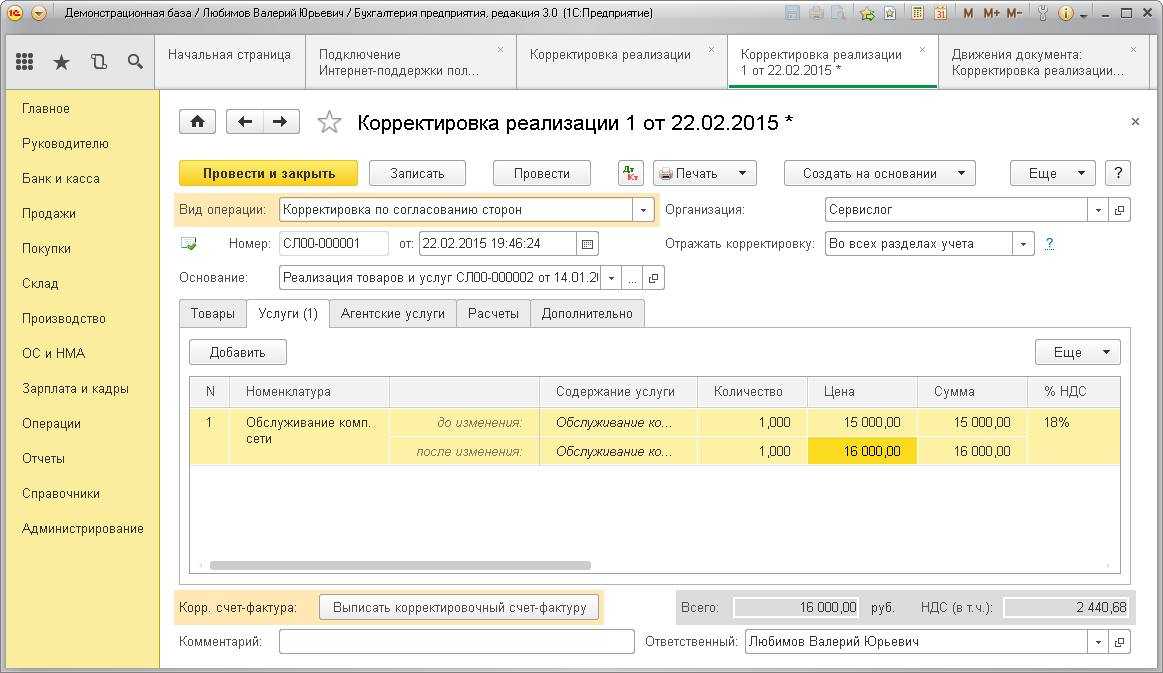

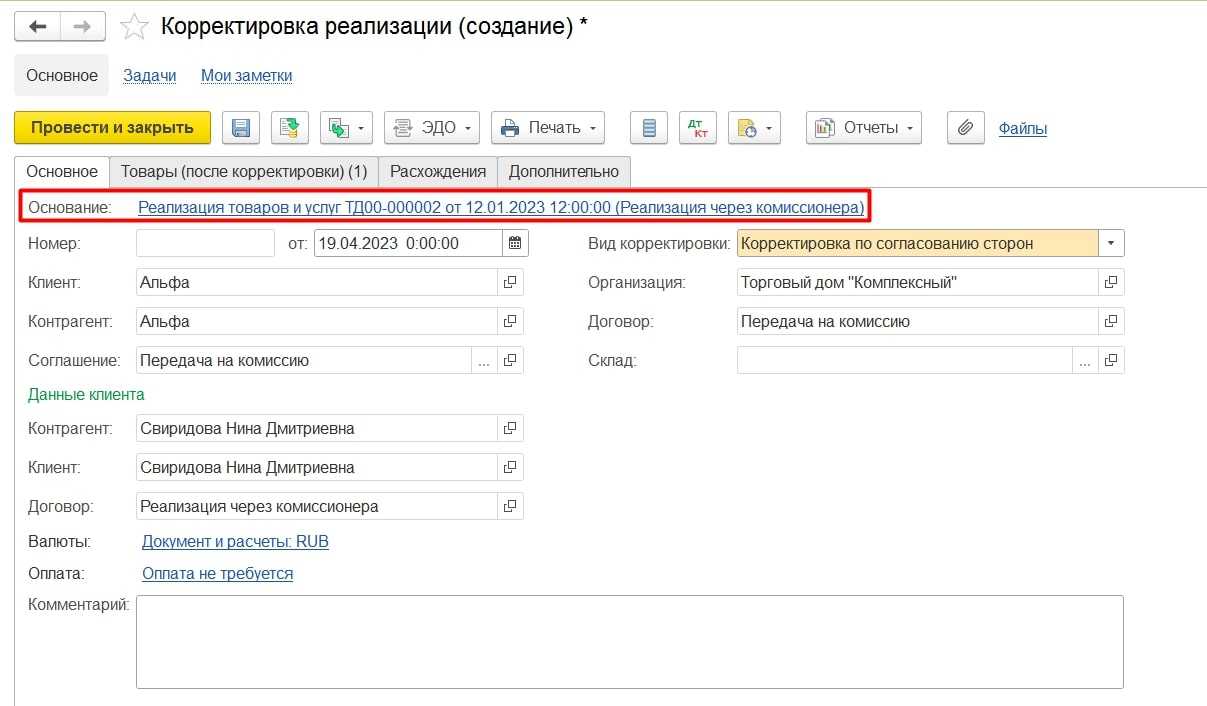

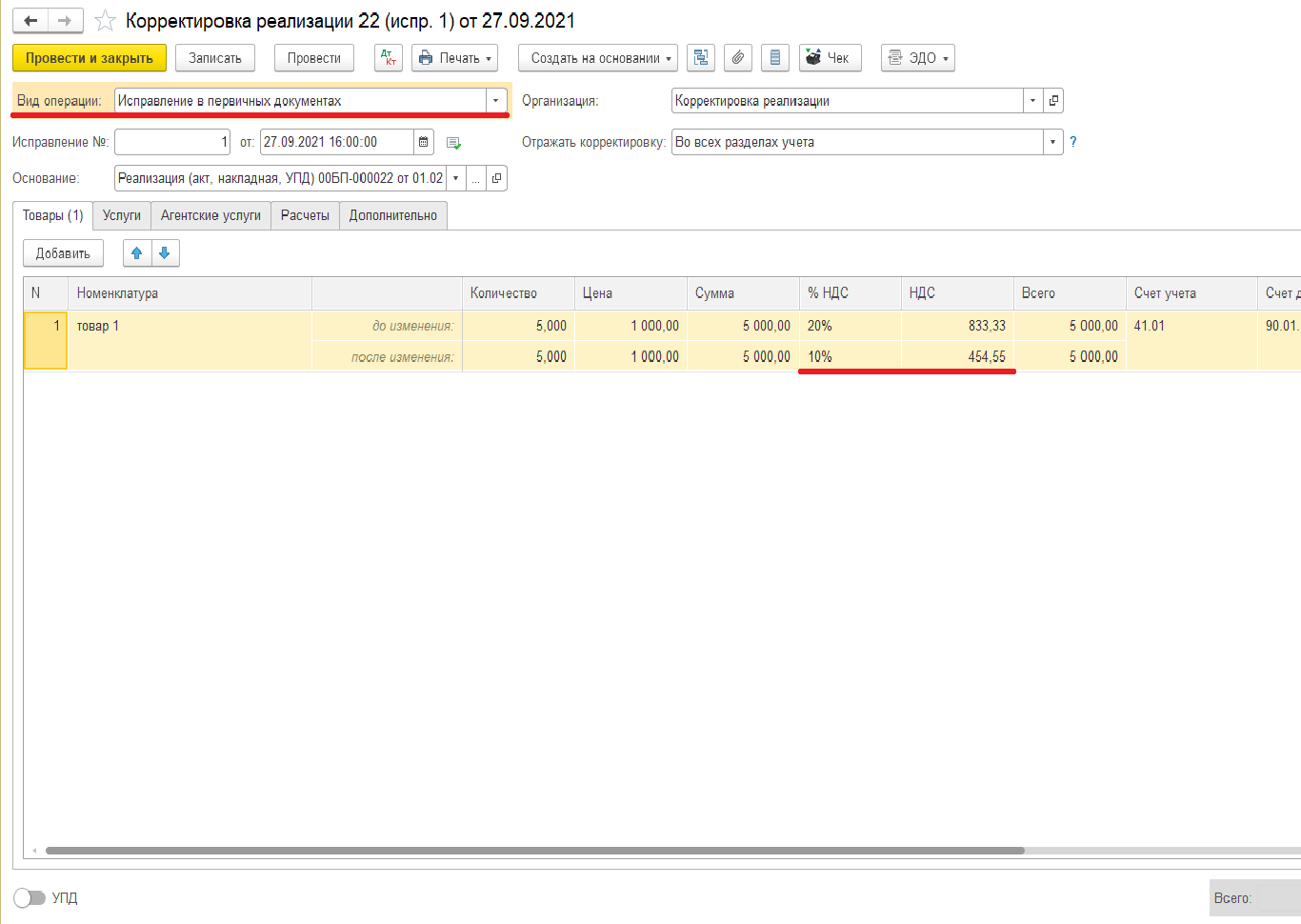

Формирование исправленного первичного документа и отражение исправления в учете продавца рассмотрим на следующем примере.

Пример 1

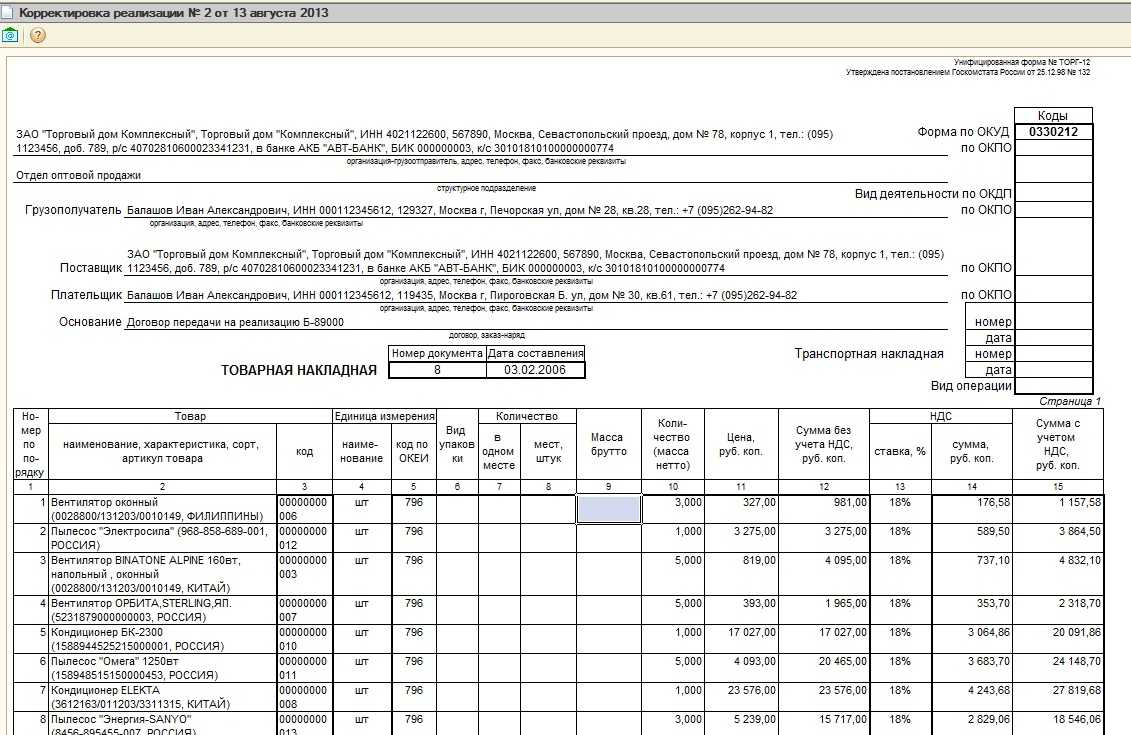

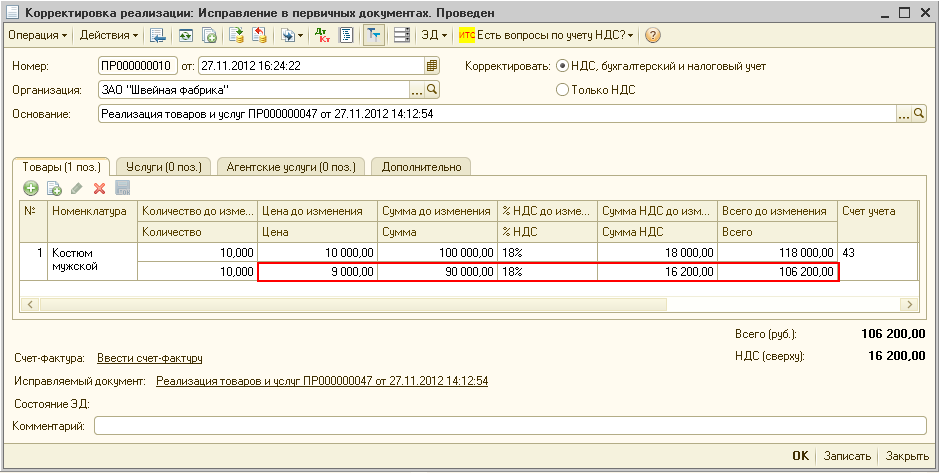

Продавец ЗАО «Современные Технологии» 16 июня 2014 года, согласно отгрузочным документам, реализовал покупателю ООО «Кафе «Сказка»» товары в количестве 130 шт. на общую сумму 16 874,00 руб. (в т. ч. НДС 18 %). В августе 2014 года покупателем была обнаружена ошибка в товарной накладной и счете-фактуре (неверно указано количество и цена товаров). 22 августа 2014 года продавец оформил и передал покупателю исправленные документы: товарную накладную и счет-фактуру.

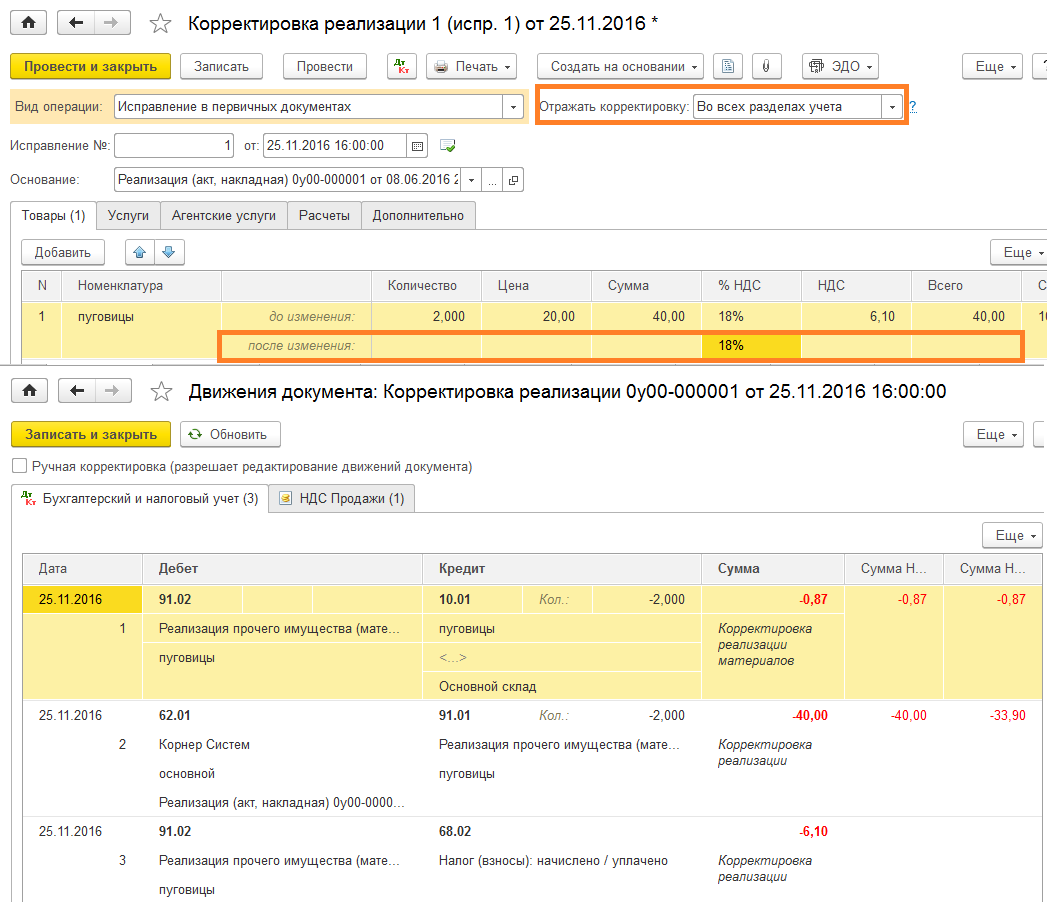

Исправление продавцом первичного документа в программе вводится на основании документа Корректировка реализации

с видом операции . Исправленный счет-фактура отражается отдельным документом. Кроме этого, в программе предусмотрена возможность повторного исправления первичных документов и счетов-фактур.

Документ Корректировка реализации

Реализация товаров и услуг

, где и была обнаружена ошибка. Для этого надо нажать на кнопку Создать на основании

(либо из формы документа, либо из формы списка документов Реализация товаров и услуг

) и выбрать из выпадающего списка команду Корректировка реализации

. При этом создается одноименный документ Корректировка реализации

, частично заполненный на основании данных документа Реализация товаров и услуг

.

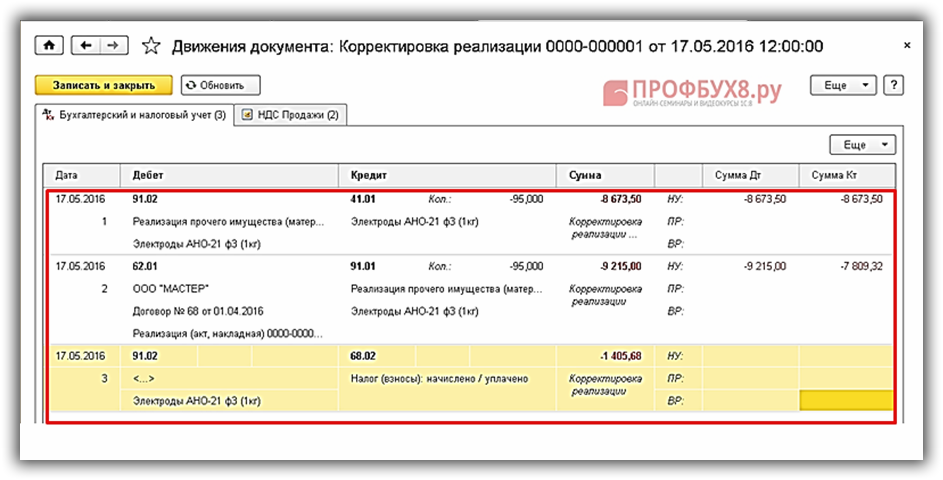

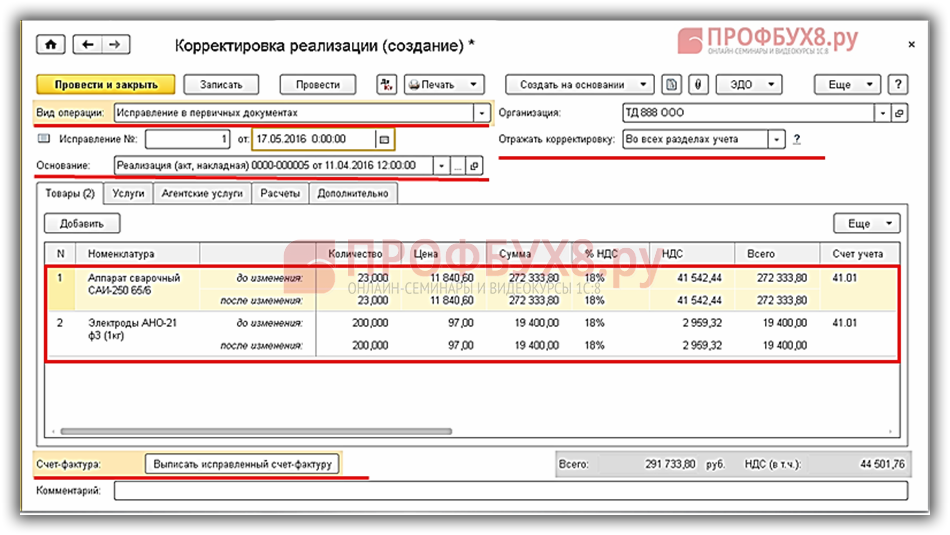

Рассмотрим дальнейший порядок заполнения документа (рис. 1):

Рис. 1. Корректировка реализации — исправление в первичных документах

Для печати исправленного первичного документа необходимо нажать кнопку Печать

и выбрать нужную печатную форму. В нашем примере выбирается команда Товарная накладная (ТОРГ-12)

. В печатной форме исправленной товарной накладной указываются номер и дата первоначальной товарной накладной, по которой была осуществлена отгрузка товаров, а также номер и дата исправления (рис. 2).

Рис. 2. Исправленная товарная накладная

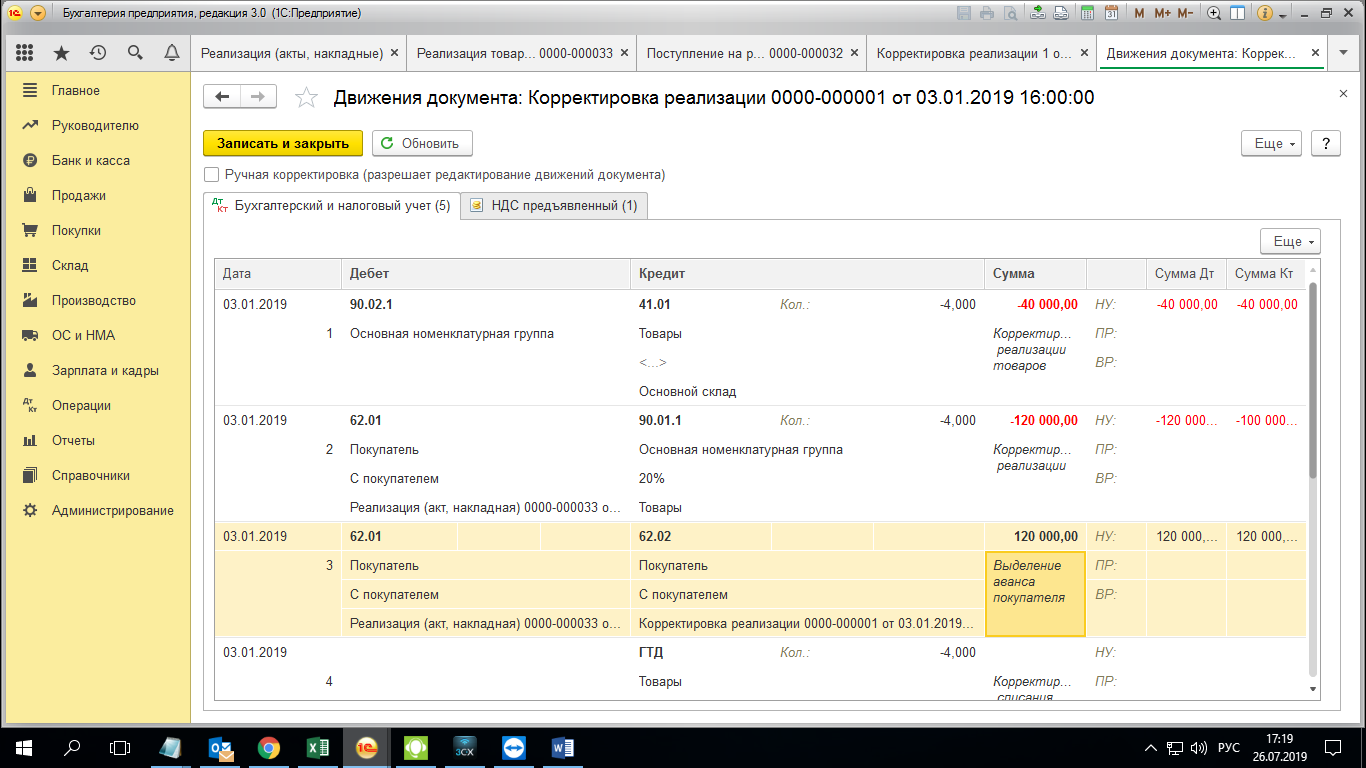

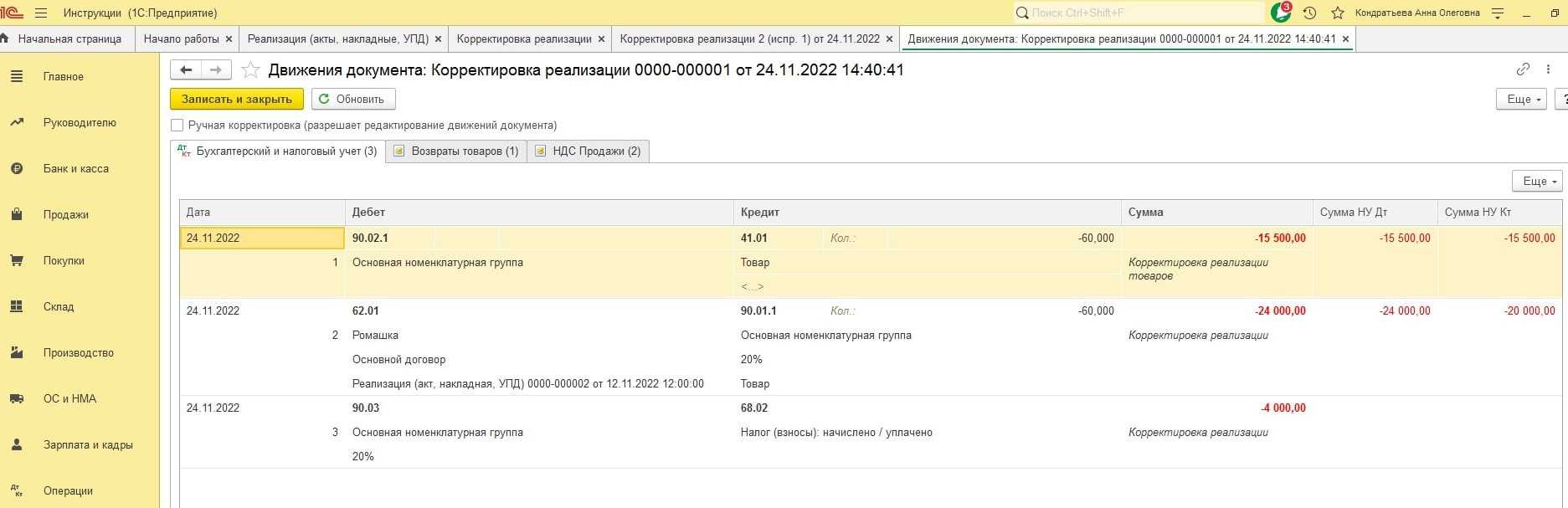

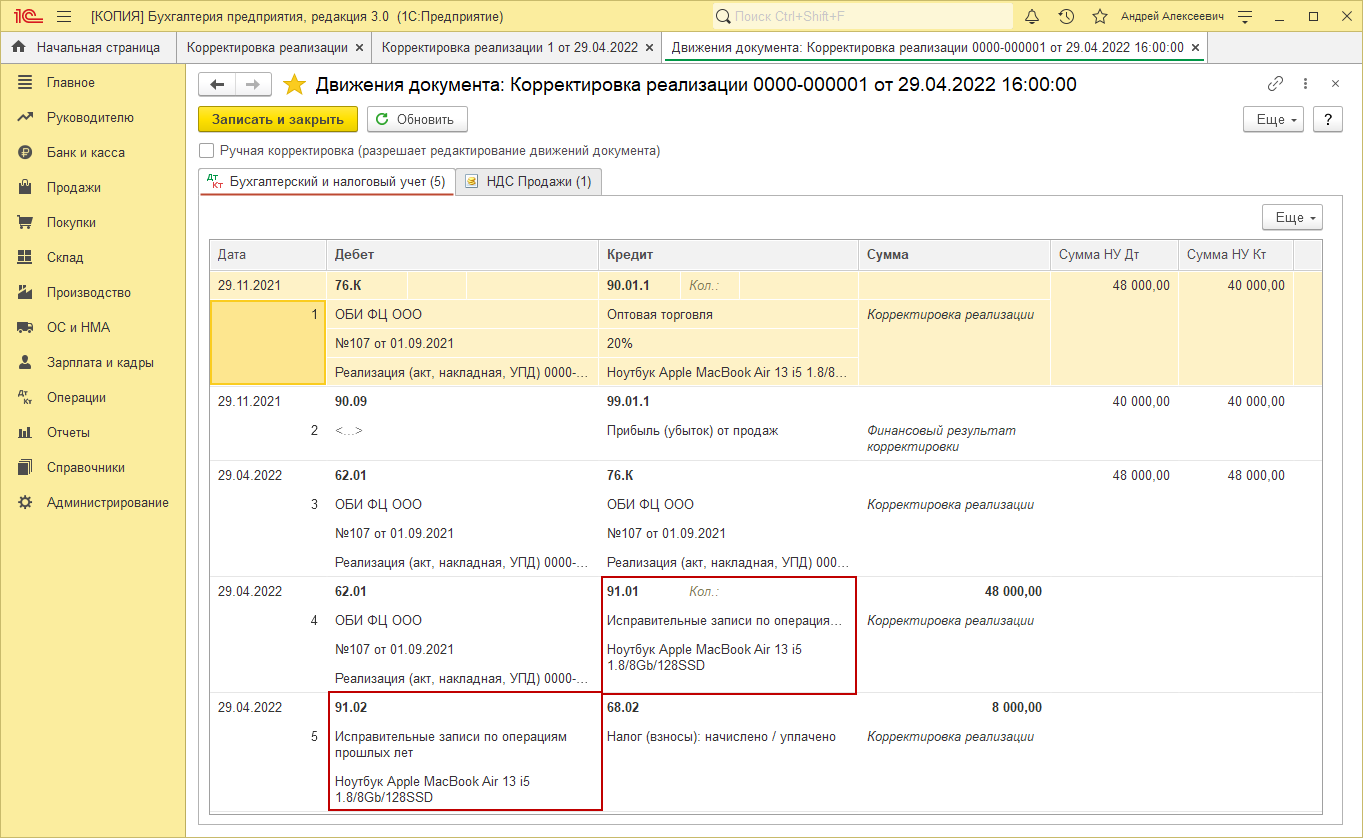

Корректировка реализации

СТОРНО Дебет 90.02.1 Кредит 41.01

На себестоимость ошибочно списанных двадцати единиц товара;

На выручку от реализации двадцати единиц товара (только по виду учета количественный

).

Сумма НУ Дт

и Сумма НУ Кт

НУ

).

В регистр накопления НДС продажи, отражающего начисление НДС в бюджет, одновременно вводятся две записи:

- сторнирующая запись дополнительного листа на сумму ошибочной реализации;

- запись дополнительного листа на сумму исправленной реализации.

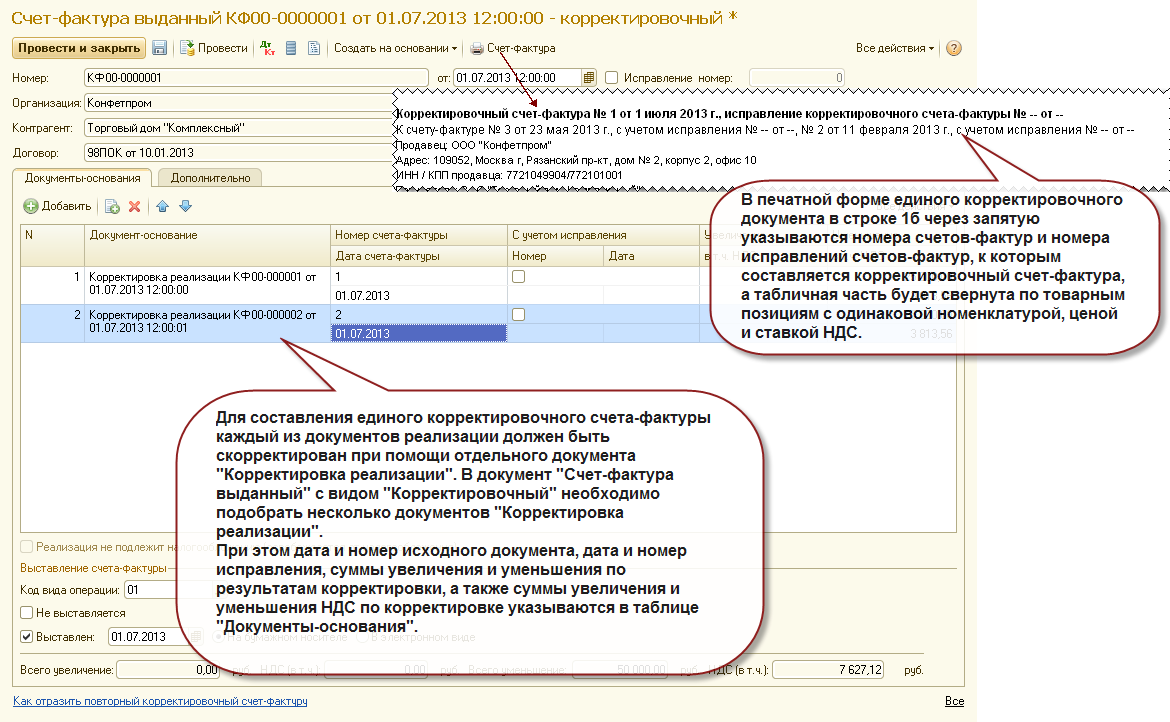

Для создания исправленного счета-фактуры на основании документа Корректировка реализации

, необходимо нажать кнопку Выписать исправленный счет-фактуру

.

После проведения документа Счет-фактура выданный на реализацию исправленный

Журнал учета счетов-фактур

с признаком Исправление

.

Не ошибается тот, кто ничего не делает

Даже если документооборот в организации хорошо отлажен и автоматизирован, нельзя до конца исключить влияние пресловутого человеческого фактора, поэтому допущение ошибок при составлении документов — неизбежная реальность. Не всегда в этом виноват представитель фирмы-продавца, так как на момент оформления первичных документов и счетов-фактур реквизиты контрагента-покупателя могут поменяться.

Обратите внимание!

Налоговая служба разработала сервис для проверки реквизитов контрагента (ИНН и КПП). Это позволит избежать ошибок в счетах-фактурах, книгах покупок и продаж, а также в журналах учета счетов-фактур

В «1С:Бухгалтерии 8» (ред. 3.0) реализована возможность проверки ИНН и КПП посредством нового сервиса ФНС. Проверка производится как при вводе нового контрагента, так и при изменении реквизитов существующего. Подробнее о работе сервиса читайте на сайте.

Итак, если ошибка выявлена той или иной стороной сделки, то продавцу необходимо выставить исправленные экземпляры документов, а покупателю их принять и зарегистрировать. При этом у обеих сторон выполняется корректировка данных учета, если ошибка повлияла на эти данные.

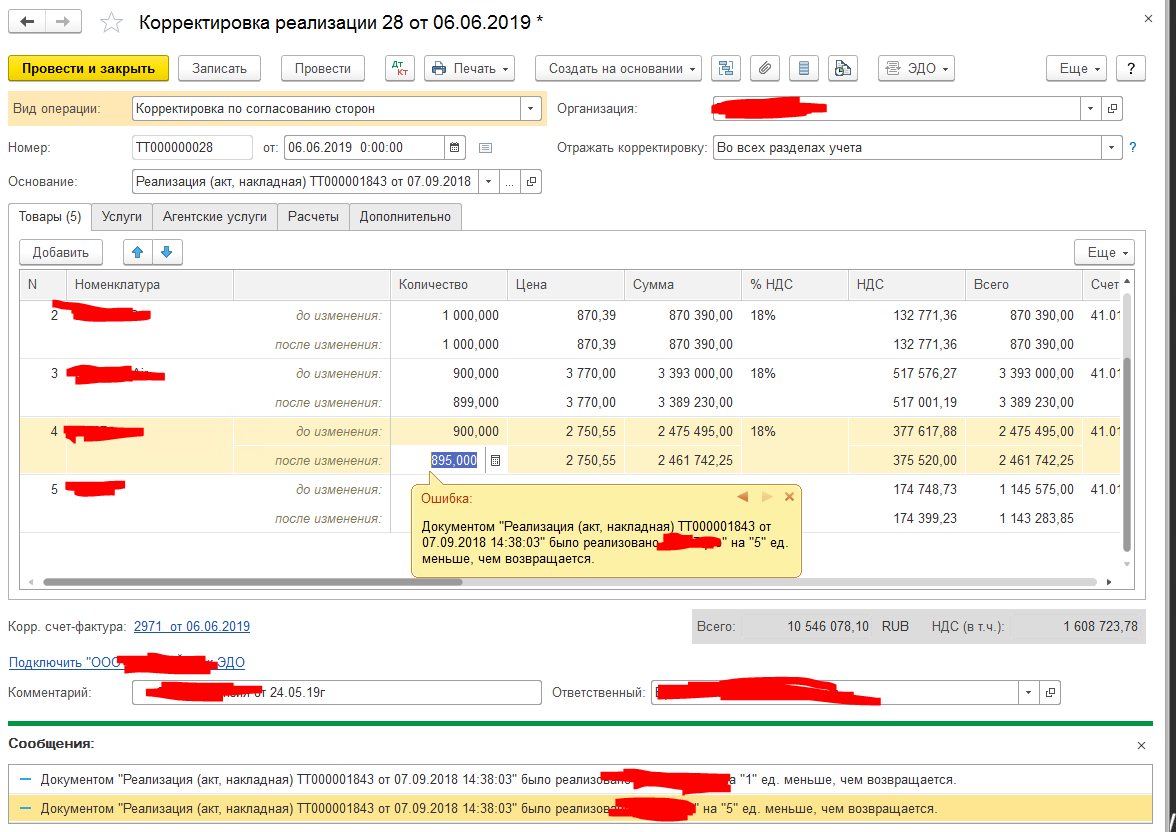

Исправлению могут подлежать любые реквизиты документа, в которых допущена ошибка (в т. ч. цена, количество и сумма), при этом исправление не требует согласования сторон, а сторона, обнаружившая ошибку, просто уведомляет об этом другую сторону сделки.

Как правило, ошибка допускается и в первичном документе (товарной накладной, акте), и в счете-фактуре одновременно, хотя на практике могут быть ситуации, когда требуется исправить только один из документов: либо первичный, либо счет-фактуру.

Если ошибка допущена в счете-фактуре, то продавец составляет исправленный экземпляр счета-фактуры, в котором указывается номер и дата исправления. Порядок составления исправленного счета-фактуры утвержден в Приложении №1 к Постановлению Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — Постановление № 1137).

Государственные контракты в УТ 11.5, КА 2.5.11 с выгрузкой в ЕИС (Госзакупки)

Работаете по контрактной схеме, сталкивались с проблемой, что в контракте жестко указаны наименование, цена, единица измерения товара. И не все готовы создавать новую номенклатуру под каждый контракт или менять наименование и единицу измерения для уже имеющейся. Тем более, бывает так, что контракт — это формальность. Контракт не описывает жесткие условия поставки, нужно соблюсти правильность в предоставлении документов. Данное решение позволит вам оперировать своей номенклатурой при оформлении реализаций по контракту, в то же время выводить на печать документы, соответствующие данным контракта. Реализована выгрузка для сайта госзакупок по 44-ФЗ.

40800 руб.

13

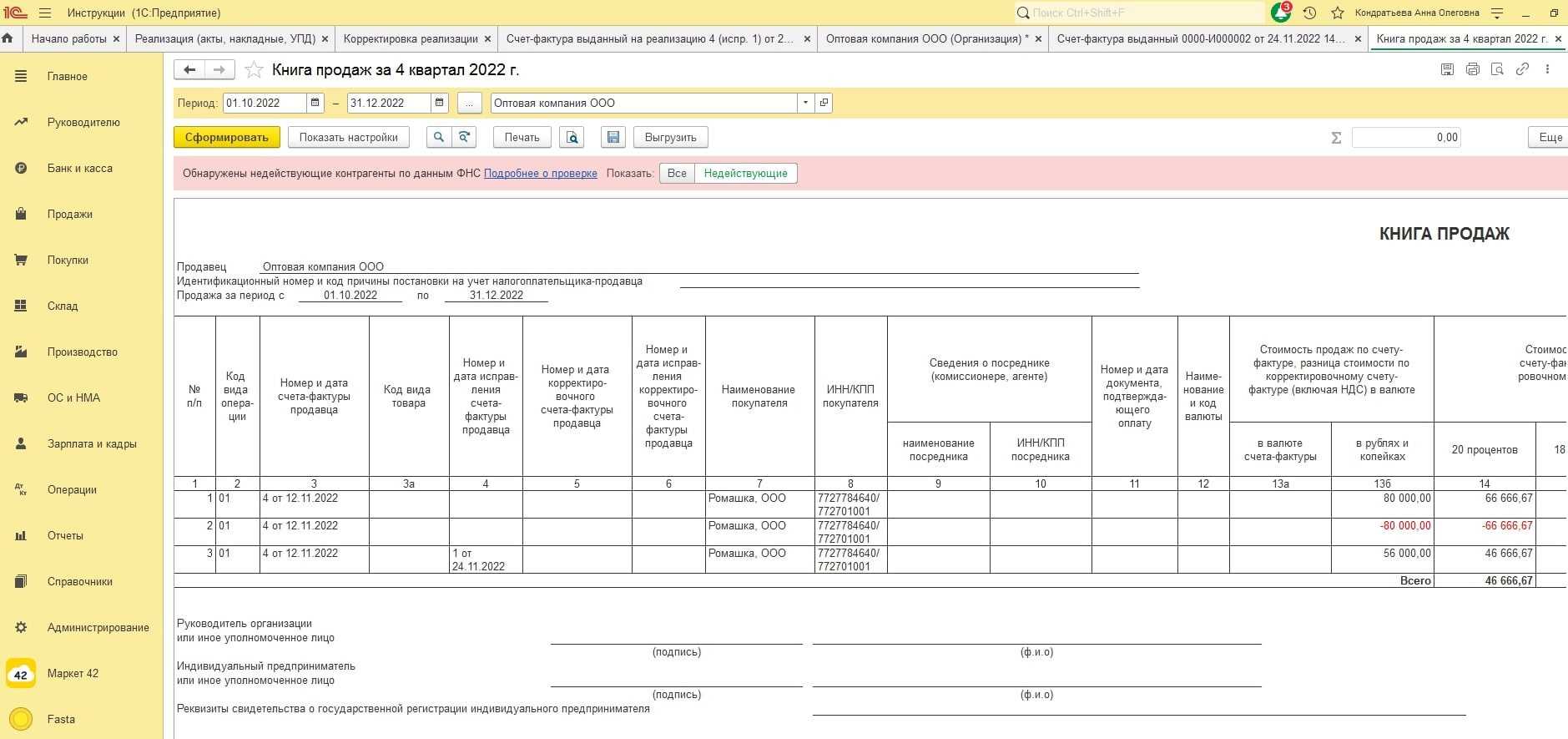

Какие документы необходимы для оформления корректировочного счета фактура

Для оформления корректировочного счета фактура в 2024 году необходимо иметь следующие документы:

| Документ | Описание |

|---|---|

| Оригинал счета фактуры | Счет фактура, который требуется скорректировать. |

| Акт о выполненных работах или оказанных услугах | Документ, подтверждающий объем и характер выполненных работ или оказанных услуг. |

| Оригинал договора | Договор, на основе которого был выставлен первоначальный счет фактура. |

| Документы, подтверждающие основание для корректировки | Например, акт сверки взаимных расчетов, письмо согласования изменений и т.д. |

| Протокол заседания правления (при необходимости) | Документ, подтверждающий принятие решения о корректировке счета фактура на уровне организации. |

Эти документы должны быть предоставлены налоговому органу для подтверждения необходимости и правильности корректировки счета фактура

Оформление корректировочного счета фактура является важной процедурой, поэтому необходимо заботиться о наличии и актуальности всех необходимых документов

Исправляем исправленный счет-фактуру

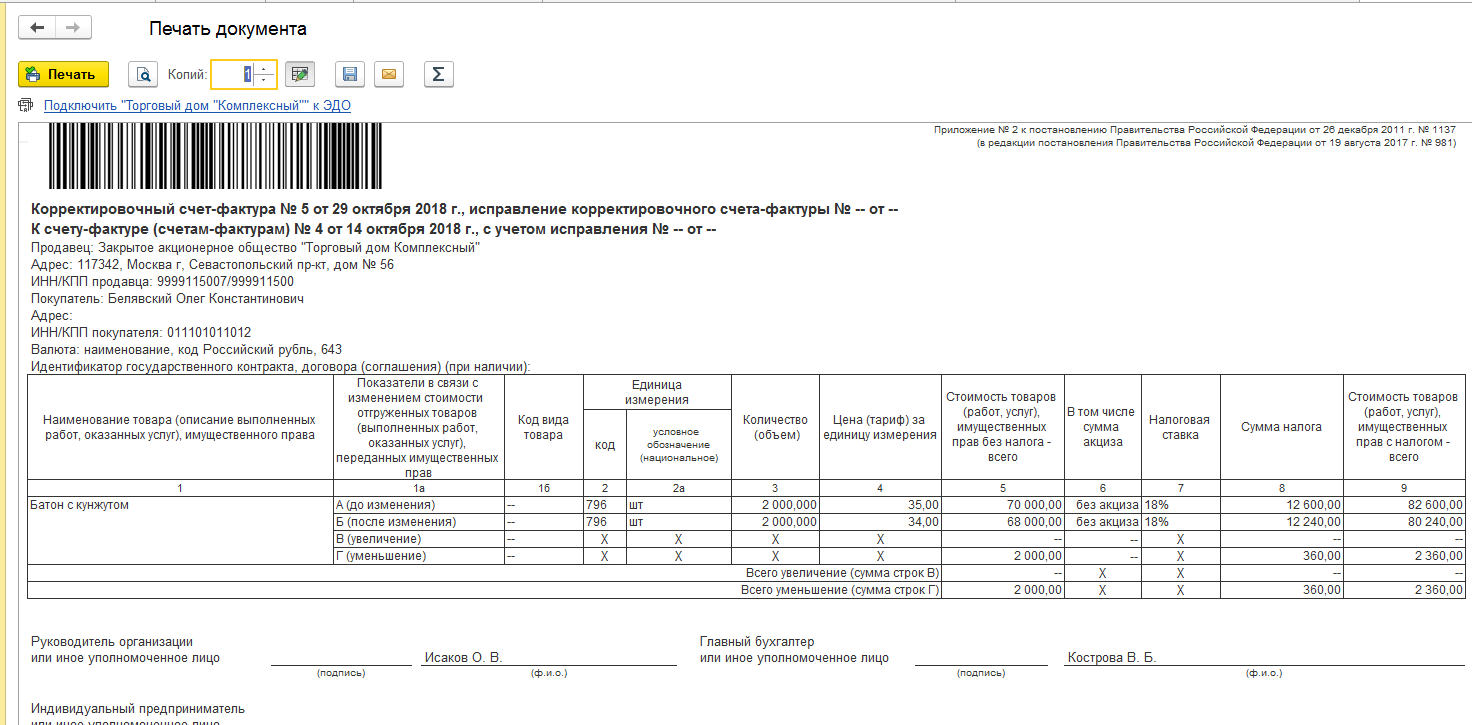

Предположим, что после выставления счета-фактуры мы обнаружили опечатку в наименовании покупателя, которая препятствует налоговым органам его идентифицировать, и вместо ООО «Мельница» указали ООО «Мыльница». Создаем новую версию первоначального документа — Исправление 1. Оформляем документ согласно Приложению N 1 к постановлению Правительства N 1137.

После выставления исправленного документа выясняем, что кроме ошибки в наименовании покупателя, также была допущена опечатка в ИНН контрагента, которую мы не заметили и не поправили в Исправлении 1. В этом случае создаем еще один экземпляр документа — Исправление 2, в котором отражаем правки в наименовании и ИНН покупателя.

Изменения в оформлении корректировочного счета-фактуры в 2024 году

С 1 января 2024 года вступили в силу изменения в процессе оформления корректировочного счета-фактуры. Эти изменения вносят существенные коррективы в правила заполнения и представления данного документа

Следует обратить внимание на следующие моменты:

1. Новый порядок номерации: Все корректировочные счета-фактуры, выставленные в 2024 году, должны быть пронумерованы отдельной серией номеров, начиная с «КСФ-2024-«. Это поможет отличить корректировочные счета-фактуры, выставленные в 2024 году, от счетов-фактур, выставленных в предыдущие годы.

2. Изменение полей: В корректировочном счете-фактуре добавлены новые обязательные поля, такие как «Основание для коррекции» и «ИНН поставщика». Поле «Основание для коррекции» должно быть заполнено ссылкой на счет-фактуру, который корректируется, с указанием его номера и даты. Поле «ИНН поставщика» обязательно при выставлении корректировочного счета-фактуры.

3. Информация о коррекции: В разделе «Исправление» корректировочного счета-фактуры должна быть указана информация о вносимых изменениях, таких как исправление неправильно указанной суммы или количества. Также следует указать сумму перерасчета и причину коррекции.

4. Срок представления: Корректировочный счет-фактура должен быть представлен налоговым органам в течение 5 рабочих дней со дня его выставления. В случае недоставления или несвоевременного представления корректировочного счета-фактуры налоговый орган вправе применить штрафные санкции.

Внимательное и правильное оформление корректировочного счета-фактуры в соответствии с новыми правилами позволит избежать проблем при взаимодействии с налоговыми органами и обеспечит более эффективный контроль за соблюдением налогового законодательства.

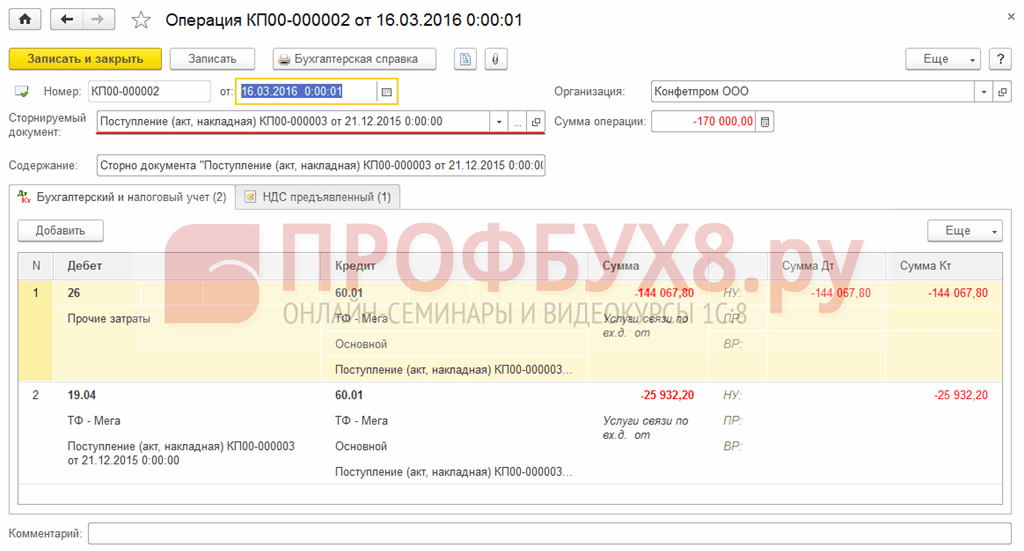

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

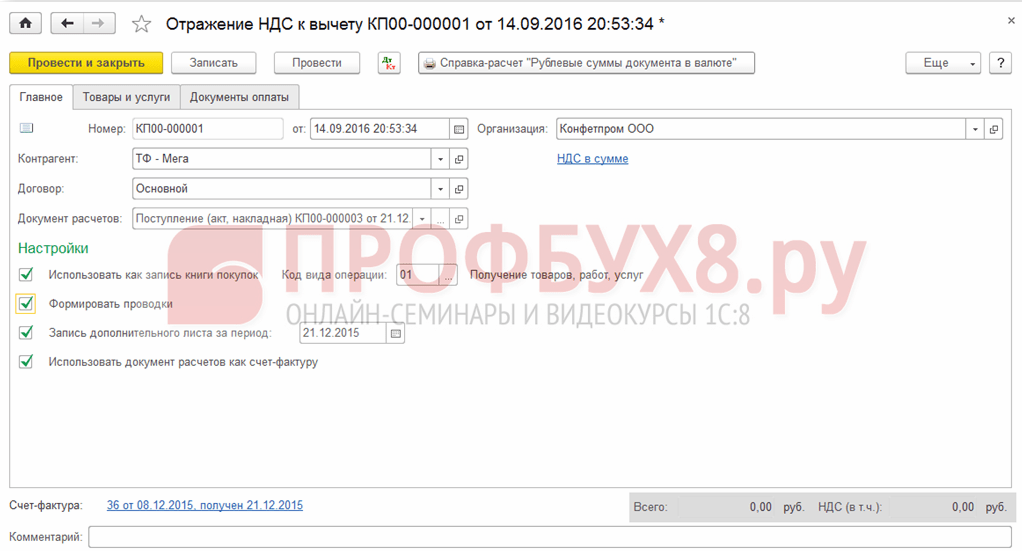

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

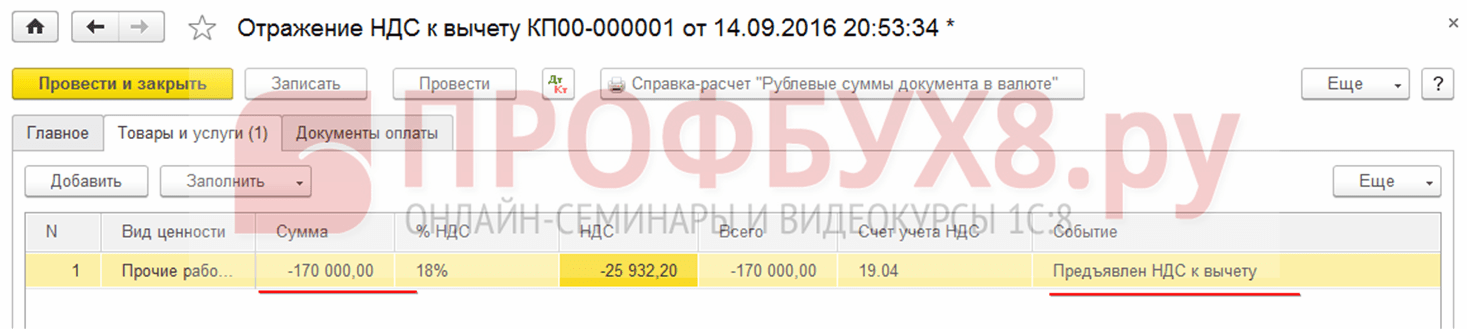

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

Корректировка движений документа

Откройте базу в режиме 1С:Предприятие 8, нажав на ярлык. Затем откройте любой список документов, например,

«Поступление товаров». Теперь рассмотрим шаги согласно схеме, которая распложена выше:

- Нажмите на кнопку «Результат проведения документа» на панели списка (Дт-Кт).

- В открывшейся форме нажмите кнопку «Изменить движения…»

(Этот пункт для казахстанских конфигураций, у кого российская конфигурация, то пропускайте). - Установите флажок «Ручная корректировка (разрешает редактирование движений документа)». Теперь можно редактировать движения.

- После корректировки движений в списке документов, напротив вашего документа появится соответствующая пиктограмма.

Если вам нужно убрать ручную корректировку, тогда откройте просмотр движений, как указано в и

уберите флажок «Ручная корректировка (разрешает редактирование движений документа)». Появится диалог об отмене ручной корректировки

нажмите «Да». Затем на жмите кнопку «ОК» на форме просмотра и корректировки движений.

Когда нужно подать корректировку по НДС

Уточнённая декларация по НДС представляется для информирования Налоговой службы о нарушениях в первичном отчёте, которые налогоплательщик самостоятельно выявил после его сдачи. Но не любая ошибка требует корректировки. О том, когда это необходимо, сказано в пункте 1 статьи 81 НК РФ.

Обязанность подать уточнённую декларацию наступает, если в первичном отчете не отражены какие-то данные либо допущена ошибка, и в результате этого налог был занижен. Причины могут быть разными — неполное отражение доходов, завышение расходов или вычетов, а также неправомерное применение льгот по НДС.

А вот ошибки, которые не вызвали уменьшения размера налога, исправлять с помощью уточнённого отчета необязательно. Однако право такое у налогоплательщика есть. Корректировку сданной декларации по НДС часто направляют, когда в результате неточности налог был переплачен. Идти на этот шаг или нет — решение принимает налогоплательщик.

Есть случаи, когда подавать корректирующий отчет точно не нужно:

- НДС был начислен налоговым органом после проведения проверки;

- налогоплательщик выставил либо получил корректировочный счёт-фактуру.

О первом случае прямо сказано в пункте 2 раздела 1 действующего порядка заполнения налоговой декларации по НДС из Приказа от 29.10.2014 № ММВ-7-3/558@. Поскольку было произведено доначисление налога, значит, инспекция уже знает об ошибке. Информировать её об этом никакого смысла нет.

https://youtube.com/watch?v=-ocFIZsZbnA%26pp%3DygVT0JLQvdC10YHQtdC90LjQtSDQuNGB0L_RgNCw0LLQu9C10L3QuNC5INCyINGB0YfQtdGCINGE0LDQutGC0YPRgNGDINCyIDIwMjQg0LPQvtC00YM%253D

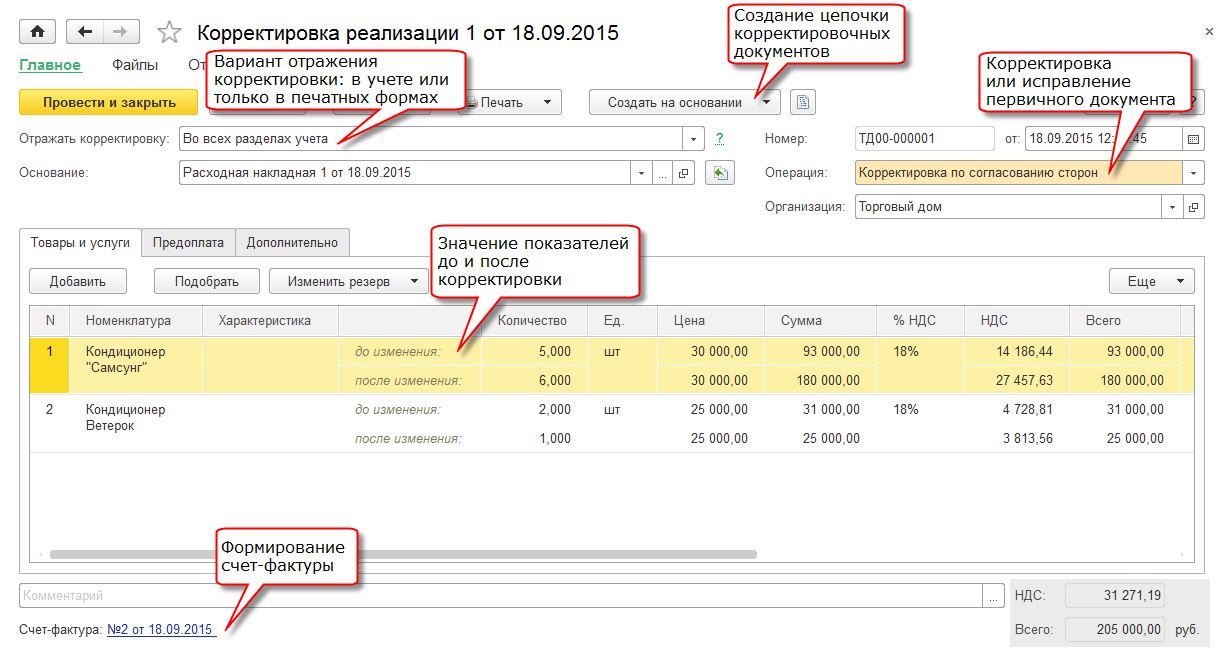

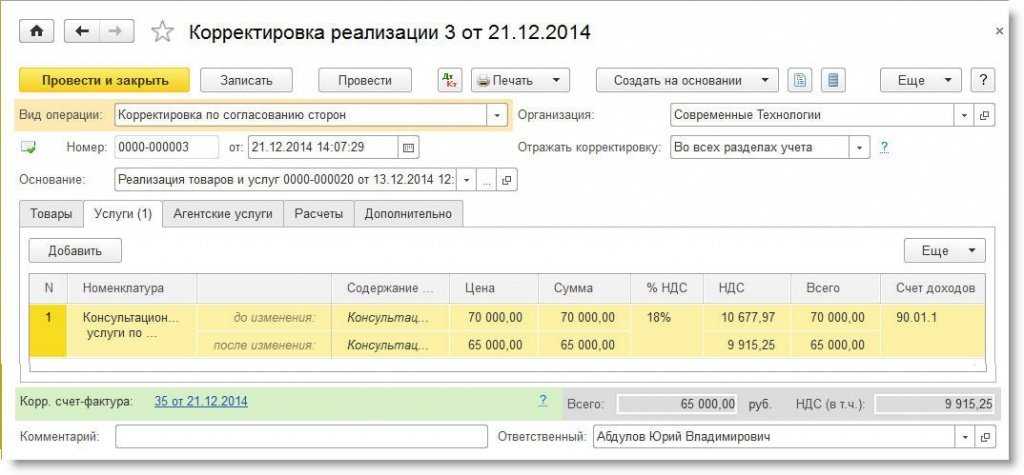

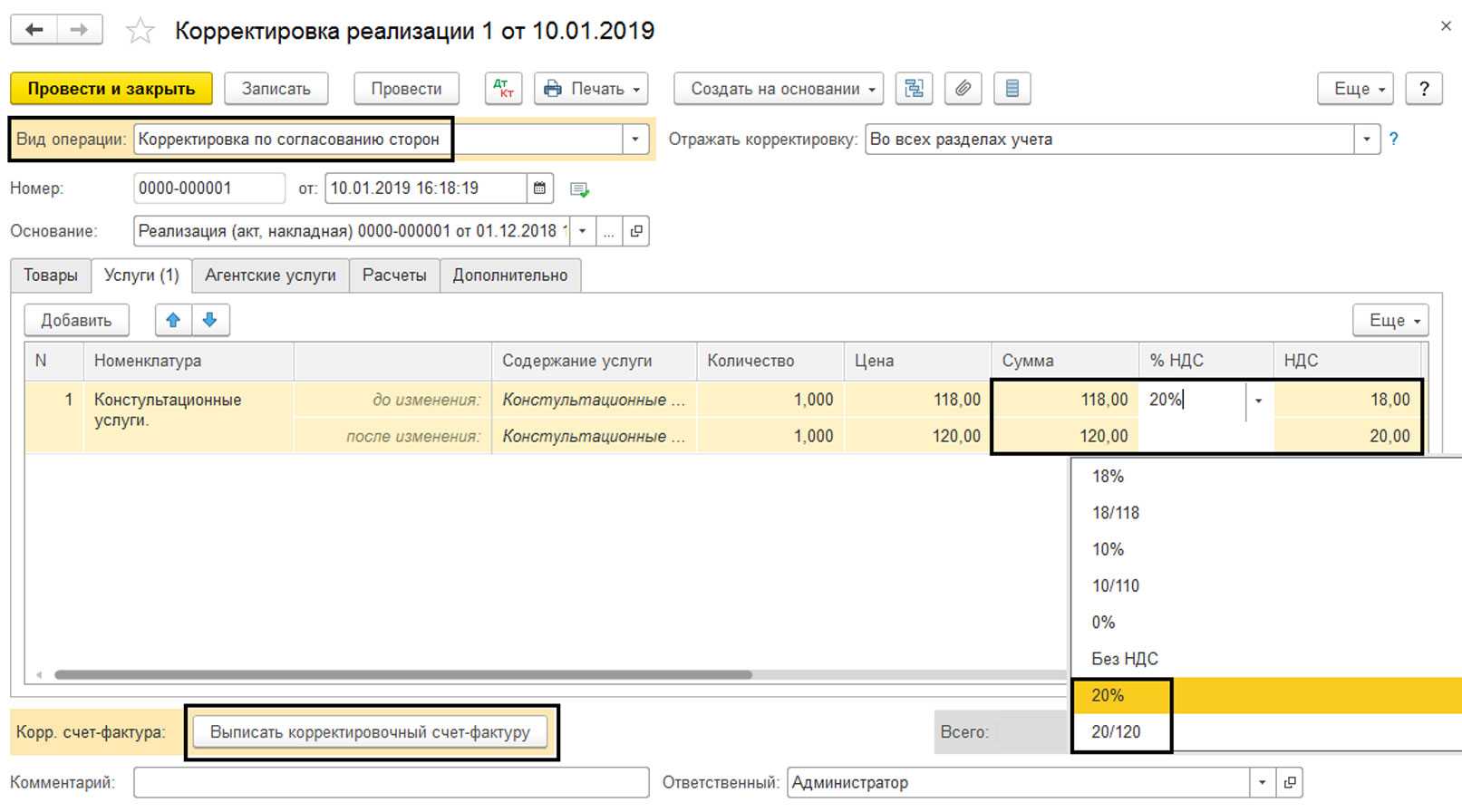

Оформление продавцом корректировочных документов для покупателя

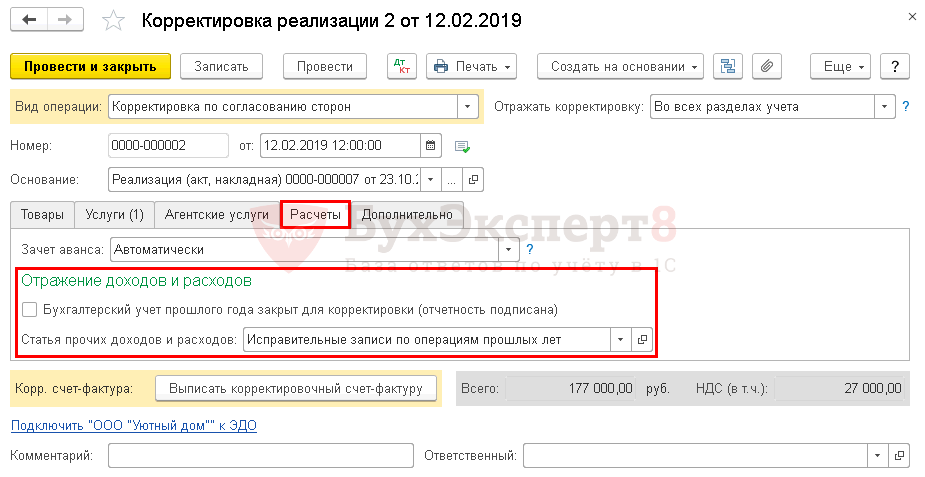

Пример 3

Продавец ЗАО «Современные Технологии» 13 декабря 2014 года оказал покупателю консультационные услуги по использованию программного обеспечения на общую сумму 70 000,00 руб. (в т. ч. НДС 18 %). В связи с тем, что покупатель выполнил план по закупкам программного обеспечения, ему была предоставлена скидка на консультационные услуги в размере 5 000 руб. (в т. ч. НДС 18 %), о чем 21 декабря 2014 года было подписано соглашение об изменении цены. Этим же днем продавец оформил и передал покупателю корректировочный счет-фактуру.

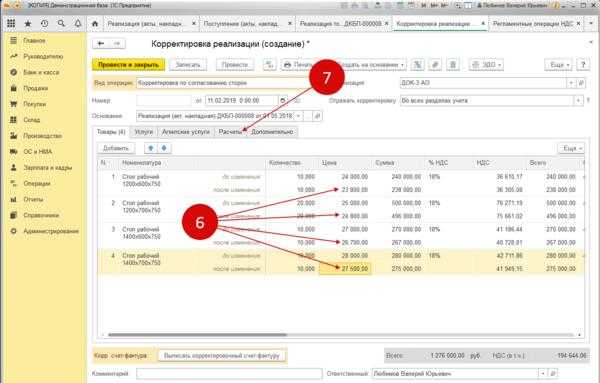

Выставление продавцом корректировочного документа в программе вводится на основании документа Корректировка реализации

с видом операции . Корректировочный счет-фактура отражается отдельным документом. Кроме этого, в программе предусмотрена возможность повторной корректировки первичных документов и счетов-фактур.

Документ Корректировка реализации

можно ввести на основании документа Реализация товаров и услуг

, который подвергается изменению, тогда табличная часть документа заполнится данными по содержанию и стоимости услуг до корректировки.

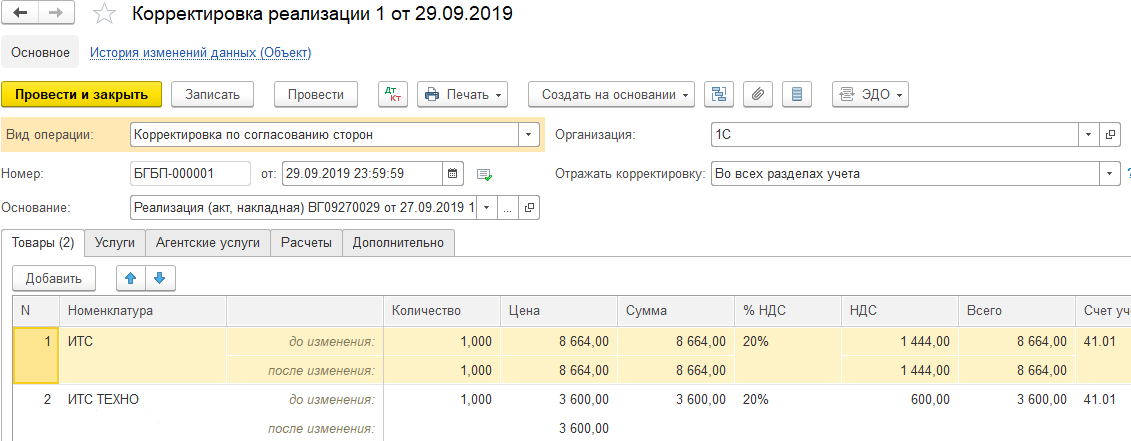

Рис. 5. Корректировка реализации по согласованию сторон

Рис. 6. Соглашение об изменении стоимости

Для формирования отдельного первичного документа, фиксирующего новую стоимость оказанных услуг, можно воспользоваться печатной формой Соглашение об изменении стоимости, которую предлагает программа в составе команд, вызываемых по кнопке Печать. В печатной форме соглашения указываются номер и дата корректировки, а также номер и дата первоначального акта об оказании услуг (рис. 6).

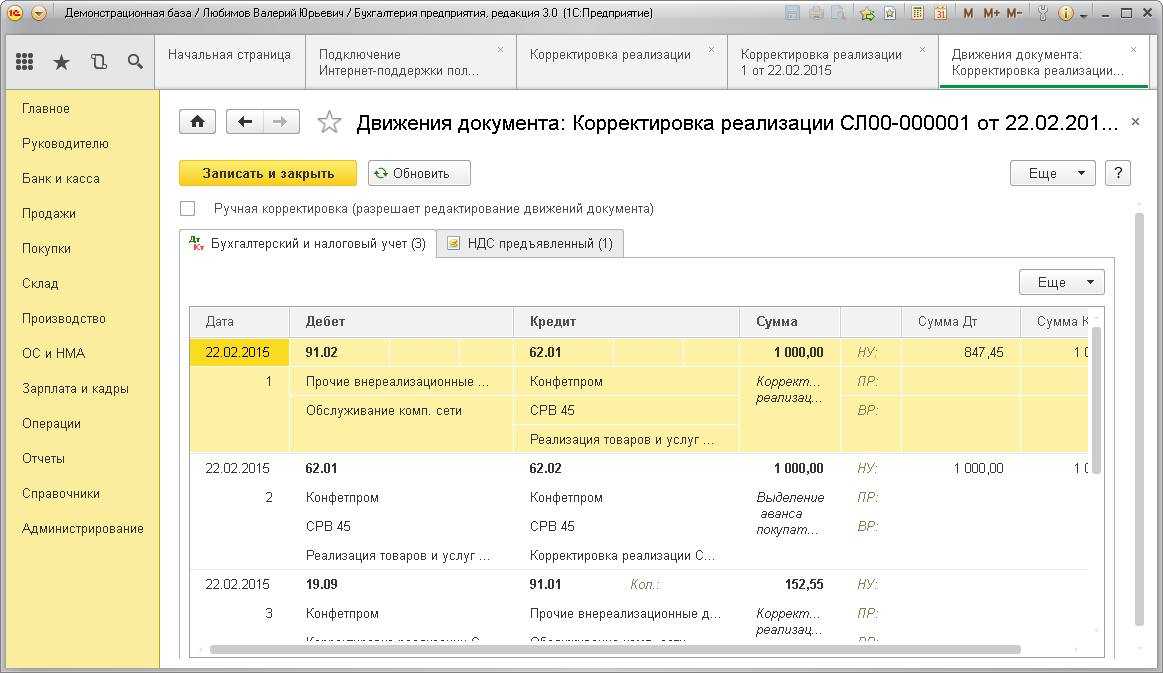

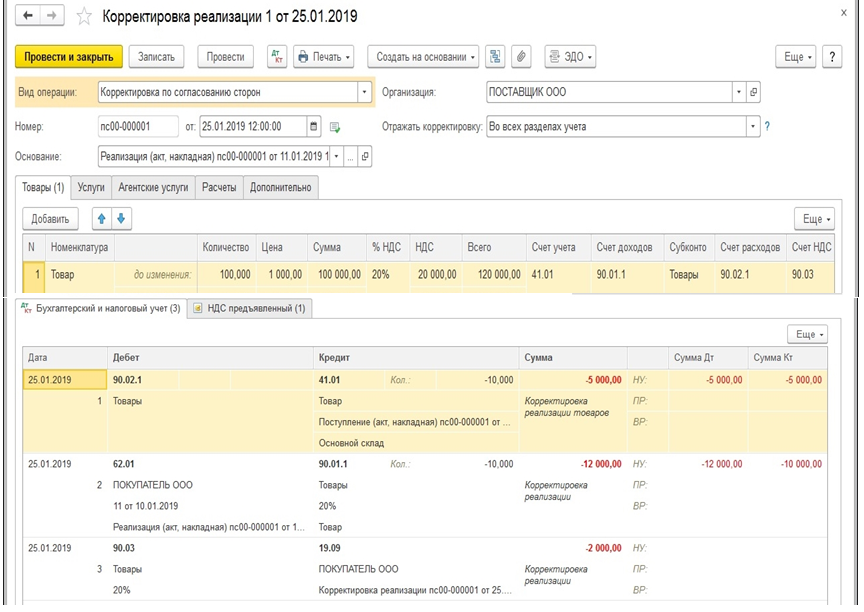

В результате проведения документа Корректировка реализации

формируются следующие бухгалтерские проводки:

СТОРНО Дебет 62.01 Кредит 90.01.1

На сумму уменьшения стоимости реализации;

СТОРНО Дебет 90.03 Кредит 19.09

На сумму НДС по уменьшению стоимости реализации.

Для целей налогового учета по налогу на прибыль организаций соответствующие суммы фиксируются также в ресурсах Сумма НУ Дт

и Сумма НУ Кт

для тех счетов, где поддерживается налоговый учет (счетов с признаком НУ

).

В регистр накопления НДС предъявленный

, отражающего информацию о суммах НДС, предъявленных поставщиками и подрядчиками, вводится запись с видом движения Приход

и событием Предъявлен НДС к вычету

на сумму уменьшения стоимости реализации.

Для создания корректировочного счета-фактуры на основании документа Корректировка реализации

, необходимо нажать кнопку Выписать корректировочный счет-фактуру

.

После проведения документа будет внесена запись в регистр сведений Журнал учета счетов-фактур

с признаком Корректировка

.

ИС 1С:ИТС

Пошаговую инструкцию по составлению продавцом исправленного и корректировочного счета-фактуры и его отражению в книге покупок и книге продаж см. в справочнике в разделе «Бухгалтерский и налоговый учет» — «Исправление и корректировка реализации».

Продавец может вводить документ Корректировка реализации

также и на основании документов: Акт об оказании производственных услуг

, Отчет комиссионера (принципала) о продажах

, Корректировка реализации

.

Для регистрации исправлений в документах, полученных покупателем от продавца, необходимо использовать документ Корректировка поступления

(с видами операций Исправление в первичных документах

или Корректировка по согласованию сторон

). Документ Корректировка поступления

можно вводить на основании следующих документов:

- Поступление товаров и услуг;

- Поступление доп. расходов;

- Корректировка поступления.

ИС 1С:ИТС

Пошаговую инструкцию по регистрации покупателем исправленного и корректировочного счета-фактуры и его отражению в книге покупок и книге продаж см. в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет» — «Исправление и корректировка поступлений».

Основные моменты оформления корректировочного счета фактура

Корректировочный счет фактура оформляется, когда возникает необходимость внести изменения или исправления в уже выставленный счет фактура. При этом следует учитывать несколько основных моментов:

1. Основание для корректировки. Корректировочный счет фактура должен быть оформлен на основании выявленных ошибок или изменений в первоначальном счете фактуре. Ошибки могут возникнуть при указании неверной суммы, наименования товара, данных о продавце или покупателе и прочее.

2. Сроки оформления. Корректировочный счет фактура следует оформить в течение 10 дней после даты выставления первоначального счета фактуры. Этот срок установлен для того, чтобы исправить ошибки и отправить новый счет фактура своевременно.

3. Порядок оформления. Оформление корректировочного счета фактура следует проводить в соответствии с требованиями законодательства и национальными нормами, установленными для выставления счета фактуры. Ошибка в оформлении корректировочного счета фактура может привести к его недействительности или отказу в его признании.

4. Необходимые данные. При оформлении корректировочного счета фактура необходимо указать все необходимые данные: номер и дату первоначального счета фактуры, номер и дату документа, подтверждающего основание для корректировки, а также все изменения и исправления в первоначальном счете фактура.

5. Отправка и хранение документов. Корректировочный счет фактура должен быть отправлен продавцу или покупателю в сроки, установленные законодательством. Также необходимо хранить копию корректировочного счета фактура и все сопутствующие документы в течение установленного срока хранения.

Осознание основных моментов оформления корректировочного счета фактура поможет избежать ошибок и недоразумений при его оформлении. Необходимо всегда следовать требованиям законодательства и обращаться за консультацией к специалистам в случае необходимости.

НДС при возврате товара у поставщика

Особенности оформления корректировочного счет-фактура в 2024 году

Оформление корректировочного счет-фактура в 2024 году имеет свои особенности, которые необходимо учесть при его составлении

Важно отметить следующие моменты:

- Счет-фактура должен быть оформлен в соответствии с действующими нормативными актами и требованиями законодательства.

- В информационно-аналитическую базу ФНС следует внести данные о корректировочном счет-фактуре в обязательном порядке в соответствии с установленными сроками.

- Формат и структура корректировочного счет-фактуры должны соответствовать установленным требованиям и рекомендациям, включая правильное указание всех необходимых реквизитов.

- Правильное заполнение граф и полей корректировочного счет-фактуры является обязательным условием исключения возможных ошибок и проблем при его обработке и учете.

Также следует обратить внимание на следующие важные аспекты:

- Номер корректировочного счет-фактуры должен быть уникальным и проставляется в соответствии с установленными правилами нумерации.

- Дата составления корректировочного счет-фактуры должна быть указана точно и соответствовать фактическому моменту ее составления.

- Сумма корректировки должна быть правильно рассчитана и указана в соответствующих полях счет-фактуры.

- Необходимо указать причину корректировки счет-фактуры, а также ссылку на первоначальный счет-фактуру, который требует корректировки.

Соблюдение всех вышеуказанных требований и правил позволит избежать возможных ошибок и проблем при оформлении корректировочного счет-фактуры в 2024 году.

Корректировочный счет фактура в 2024 году: сроки оформления

Согласно законодательству, корректировочный счет фактура должен быть оформлен не позднее 5 дней после даты выставления предыдущего счета фактуры. Это означает, что если ошибка или несоответствие обнаруживается в выставленном счете фактуре, вам необходимо как можно скорее выявить проблему и подготовить корректировочный счет фактура.

Однако есть исключения: если изменения в счете фактуре касаются суммы налога на добавленную стоимость (НДС), то срок оформления корректировочного счета фактуры составляет 15 дней со дня выставления предыдущего счета фактуры.

Важно помнить, что корректировочный счет фактура должен быть оформлен с соблюдением всех требований законодательства и содержать необходимые детали для правильного расчета налогов. Отметим, что невыполнение срока оформления корректировочного счета фактуры может повлечь за собой штрафные санкции со стороны налоговой службы

Отметим, что невыполнение срока оформления корректировочного счета фактуры может повлечь за собой штрафные санкции со стороны налоговой службы.

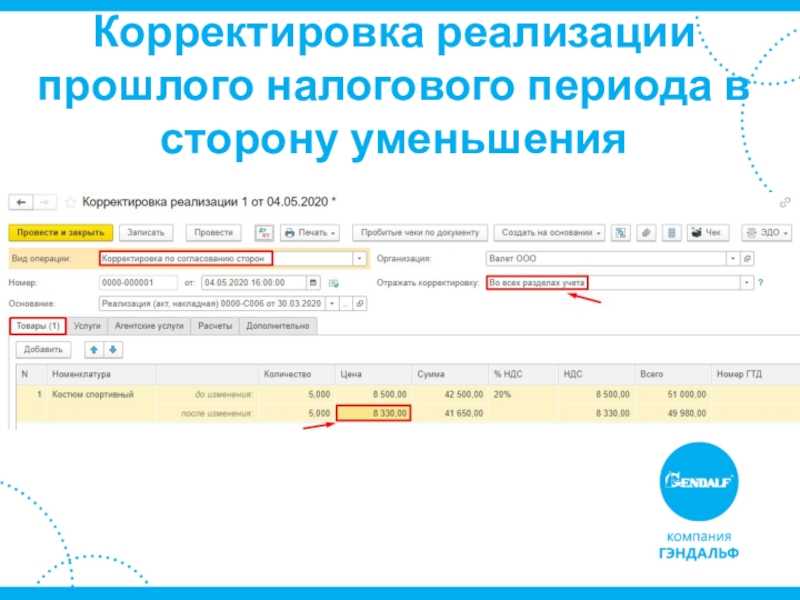

Ошибок нет: просто поменялись условия сделки

В процессе своей хозяйственной деятельности экономические субъекты могут пересматривать и изменять условия уже совершенных сделок, в результате чего происходит корректировка стоимости ранее отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав), указанных в договоре. Стоимость может поменяться в результате изменения:

- цены отгруженных товаров, выполненных работ, оказанных услуг (например, при предоставлении ретро-скидок);

- количества отгруженных ценностей (например, если фактический объем поставленных товаров не соответствует первоначальному, который указан в отгрузочных документах); одновременно цены и количества отгруженных товаров, выполненных работ, оказанных услуг.

В отличие от ситуации с обнаруженной ошибкой корректировка стоимости выполняется по согласованию сторон. При этом составляется дополнительное соглашение к договору (если возможность корректировки условий заранее не оговорена в договоре), уведомление об изменении стоимости, протокол согласования цены или иной аналогичный документ, регистрирующий новый факт хозяйственной жизни, но первичные учетные документы (товарные накладные или акты) на отгруженные товары (работы, услуги, права) не изменяются.

Продавец выставляет корректировочный счет-фактуру, который является отдельным документом. Для корректировочного счета-фактуры установлена форма, утвержденная в Приложении № 2 к Постановлению Правительства РФ от 26.12.2011 № 1137.

Корректировка поступления в 1с УПП и КА 1.1 пошаговая инструкция

Шаг 1:

Создаем Корректировку поступления на основании

документа Поступление товаров и услуг, который нужно исправить. Вносим нужные правки и проводим. Во второй части статьи будет подробно описано внесение исправлений.

Шаг 2:

Вводим счет-фактуру по

гиперссылке

из Корректировки поступления. Счет-фактуру нужно зафиксировать, чтобы исправление правильно отразилось в учете и отчетах при последующих шагах.

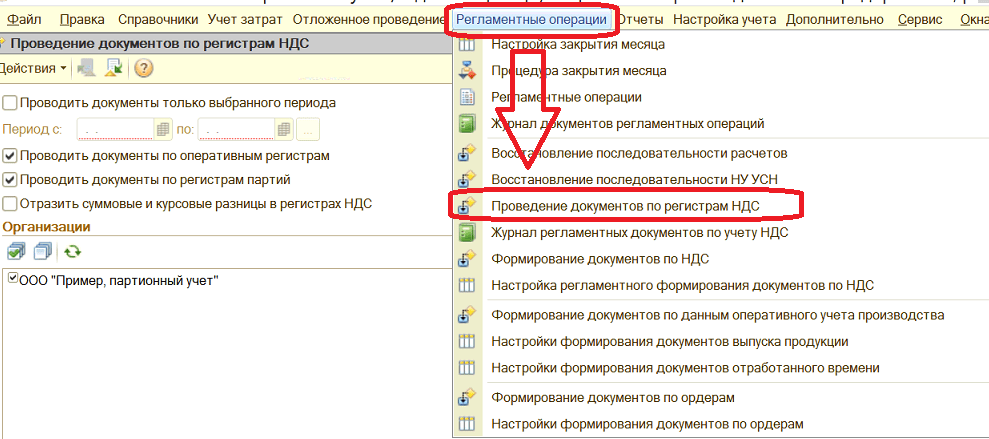

Шаг 3:

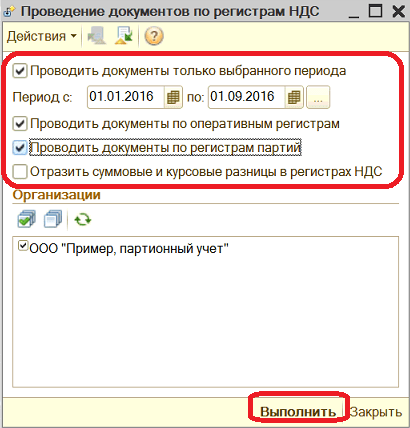

После внесения любых корректировок

нужно запускать обработку

Проведение документов по регистрам НДС.

Обычно это делают при закрытии месяца. Это необходимо делать до формирования записей книги покупок или продаж, так как Корректировки поступлений не выполняют сами движений по

регистрам НДС. Если не запускать обработку, то исправления не попадут в нужные разделы книги продаж или покупок. Проведение документов по регистрам НДС запускается из интерфейса Заведующий учетом:

Шаг 4:

Для разных операций Корректировка поступления может быть учтена в дополнительных листах

книги покупок или книги продаж. Поэтому на следующем шаге нам нужно сделать документы Формирование записей книги покупок и Формирование записей книги продаж. Это также обязательная процедура при закрытии месяца.

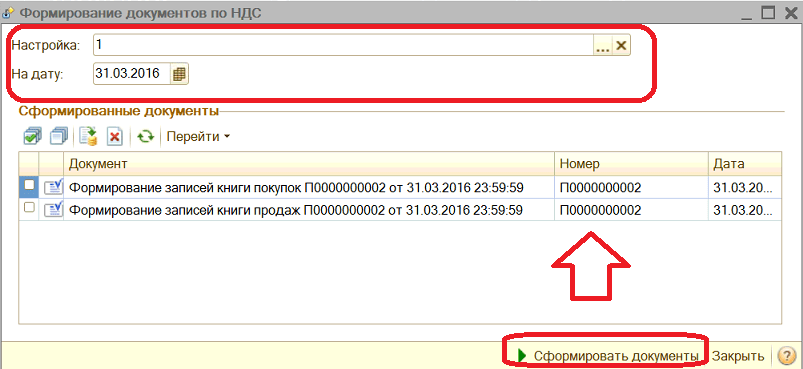

Для создания этих документов удобно пользоваться обработкой Формирование документов по НДС:

Для запуска обработки следует указать настройку формирования документов по НДС. На самом деле эта настройка определяет только вручную или по расписанию должно выполняться формирование документов. В ней можно настроить автоматическое расписание. Но сейчас мы не будем этого делать и запустим обработку вручную:

Шаг 5:

Смотрим как отразились наши корректировки в книгах покупок и продаж.

Все!

Теперь смотрим подробности по вариантам:

Что такое исправленный счёт-фактура

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ):

- стандартный — выставляется плательщиком НДС после отгрузки товара или выполнения работ (услуг);

- авансовый — выписывают при получении предоплаты за поставку товаров, оказание услуг или выполнение работ;

- корректировочный — применяется при изменении количества, объёма или стоимости товаров (услуг или работ);

- исправленный. Про него мы расскажем дальше.

В Налоговом Кодексе РФ отсутствует такое понятие как «исправительный счёт-фактура». На практике применяются 4 типа счетов-фактур (СФ): С обычным вариантом вопросов нет. Проблемы, особенно у неопытного бухгалтера, могут возникнуть с разницей между корректировочного и исправленного СФ. У них похожие по смыслу наименования, но разные причины для выставления:

- корректировку проводят по обоюдному согласию сторон, когда изменяется количество, объём отгружаемых товаров или выполненных работ (услуг). Также причиной может стать согласованное изменение стоимости определённой партии товаров или этапа работ;

- исправления делают при обнаружении ошибок технического характера. Например, неправильно указан адрес, наименования поставщика, допущена опечатка при указании цены или названия товара.

Процесс оформления корректировочного счета-фактуры в 2024 году

Для оформления корректировочного счета-фактуры в 2024 году необходимо соблюдать ряд требований. Во-первых, документ должен содержать точное указание на номер, дату исходного счета-фактуры, а также причину его исправления. Вместо номера и даты исходного счета-фактуры может быть указан номер и дата исправляемого счета-фактуры.

Во-вторых, в корректировочном счете-фактуре должно быть указано измененное значение стоимости товаров или услуг, если исходная сумма была неверной. Описанию ошибки должно предшествовать ключевое слово «Исправление» или «Корректировка», чтобы документ был понятен и не вызывал недоразумений.

Дополнительно, в 2024 году важно учесть, что корректировочный счет-фактура должен быть оформлен в соответствии с требованиями налогового законодательства. Необходимо указать код налогового органа, индивидуальный регистрационный номер налогоплательщика и другие обязательные реквизиты

Обратите внимание, что в случае если корректировочный счет-фактура выставляется после передачи товаров или оказания услуги, необходимо также оформить акт выполненных работ или услуг, который подтвердит основания для выставления корректировочного счета-фактуры. На основе вышеизложенных требований, процесс оформления корректировочного счета-фактуры в 2024 году является существенным элементом бухгалтерского учета и взаимодействия между организациями

Соблюдение правил и требований при оформлении корректировочного счета-фактуры позволит избежать проблем с налоговыми органами и обеспечит правильность финансовой отчетности

На основе вышеизложенных требований, процесс оформления корректировочного счета-фактуры в 2024 году является существенным элементом бухгалтерского учета и взаимодействия между организациями. Соблюдение правил и требований при оформлении корректировочного счета-фактуры позволит избежать проблем с налоговыми органами и обеспечит правильность финансовой отчетности.