Проведение камеральной проверки: что для этого потребуется

Что касается документов, то здесь у предприятия могут быть затребованы любые бумаги, которые прямо или косвенно относятся к операциям и данным, указанным в подаваемой декларации. Запрос от налоговой может поступать в следующих случаях:

- отличаются данные у разных налогоплательщиков по одной и той же операции;

- сведения в декларации не совпадают с информацией в счетах-фактурах;

- по прошествии двух лет после срока сдачи сдана уточненка, при этом сумма налога в ней меньше;

- декларация сдается иностранной фирмой, оказывающей услуги в электронной форме физическим лицам;

- выявлены прочие несоответствия.

Причины для истребования соответствующих документов должны быть вескими. Это может быть вывод налоговиков о том, что компания хотела уплатить налог в меньшем размере, чем должна была по закону. Или же установлено, что сумму возмещения из госбюджета намеренно пытаются завысить. Налоговая может и не запрашивать документы, если они уже были ею получены в ходе проверок ранее.

Всё, что потребуется от компании для проведения камеральной проверки по НДС, — это сдача налоговой декларации вовремя, а также представление ИФНС при необходимости всех документов, которые смогут подтвердить данные, внесенные в декларацию.

Что делать, если налоговая прислала акт камеральной проверки

При отсутствии каких-либо претензий у налоговой компании не требуется совершать никаких дальнейших действий. Документов по итогам проверки в таком случае также ждать не стоит. А вот если у налоговиков возникли вопросы, то после окончания аудита будет составлен акт камеральной налоговой проверки (также может быть составлено и дополнение к акту). Документы передадут организации в течение нескольких рабочих дней. Если компания не согласна с фактами в данном акте, то она может направить в ИФНС свои возражения. Все полученные возражения налоговая должна рассмотреть за 10 рабочих дней. Если же с возражениями фирма согласна, то необходимо просто сдать уточненную декларацию.

ВНИМАНИЕ! От продолжительности проверки зависит срок возмещения НДС. Теперь, со вступившим в силу закона о сокращении сроков проверки, зачесть налог или вернуть его (по ст

176 НК РФ) получится быстрее. НДС к возмещению возникает, когда по итогу квартала вычеты по налогам оказались больше начислений (п. 2 ст. 173 НК). Чтобы возместить НДС в таком случае, к декларации нужно приложить заявление на зачет или возврат.

Таким образом, конкретный срок, который займет проверка, установить трудно. Всё будет зависеть от того, возникнут ли какие-либо вопросы у инспекторов или нет, потребуются ли какие-то документы для уточнения информации и прочие сведения. Минимальный период на проверку составляет 2 месяца.

Право на вычет НДС подтверждено: как его перенести на другие периоды?

Расширенные ревизионные действия

При расширенных ревизионных действиях, кроме проверки показателей, инспекторы имеют право:

- истребовать ксерокопии документации у фирмы;

- совершить сверку с партнерами и назначить экспертизу.

Повышенный интерес со стороны ИФНС не указывает на то, что у фирмы серьёзные нарушения. Обозначим, как проходит камеральная проверка по НДС. Сроки проведения 2020 года к возмещению такие же, как и при обычной «камералке».

Расширенную «камералку» назначают:

- если фирма применяет льготы по уплате;

- в отчете зафиксировано возмещение НДС. Организации стараются не отражать в декларациях цифры к возврату. С 2020 вычеты по НДС можно переносить в течение трех лет;

- в декларации по НДС присутствует информация о сделках, противоречащие информации в декларации, сданной другой фирмой. то есть у фирмы и её партнёра по одной операции различные цифры налога.

- через два года , с увеличением сумм убытка или уменьшением налога;

- сдан отчет по налогообложению за пользование недрами.

Если ни одного из вышеуказанных пунктов нет, организация имеет право отказать ИФНС и не отправлять документацию.

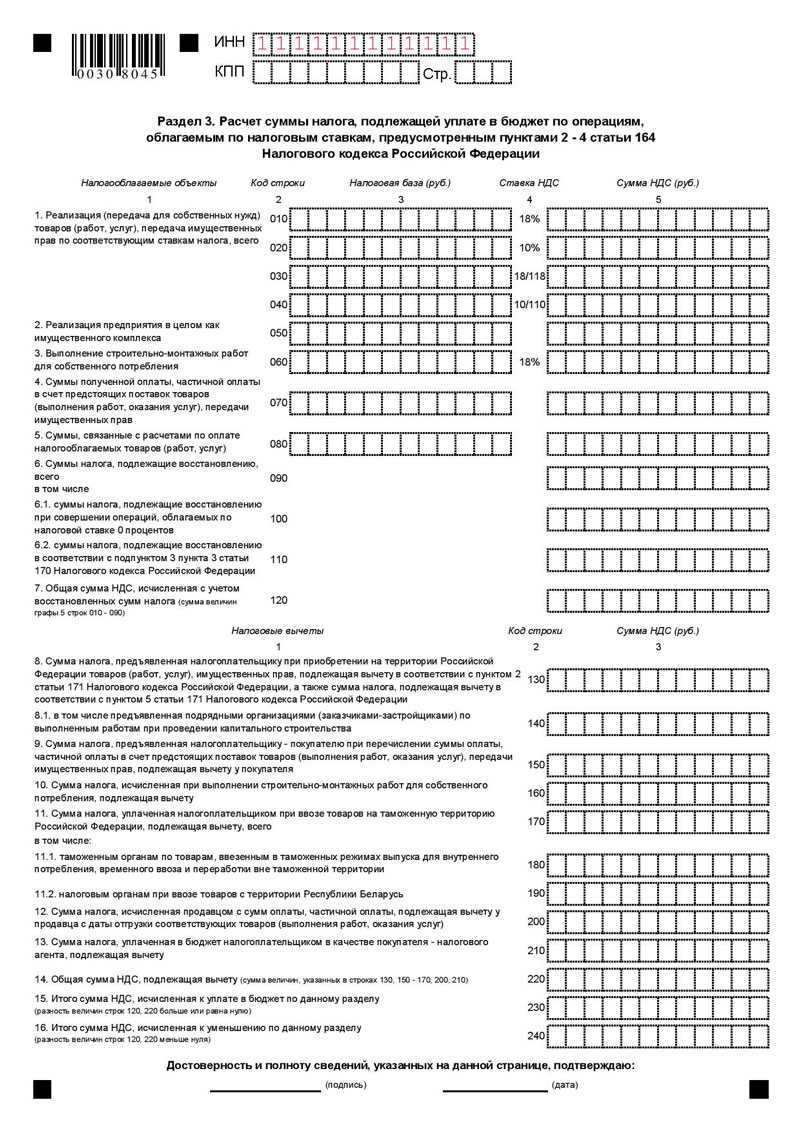

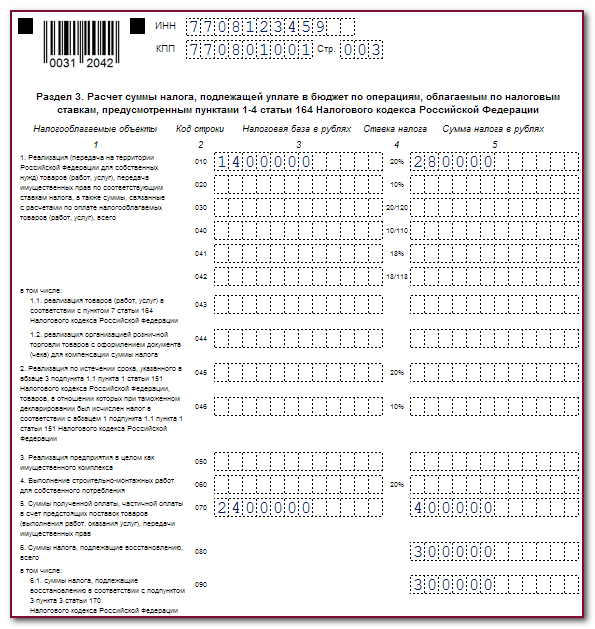

Разделы декларации по НДС

Когда надо сдать уточненную декларацию по НДС

Главная функция любой уточненной декларации по НДС – «усовершенствовать» актуальность сведений, отражающих подробности экономической жизни компании, и подтвердить, что НДС исчислен и оплачен в полном размере. Вследствие следующих бухгалтерских ошибок оформление «уточненки» является обязанностью, а не правом:

Налогоплательщик сам заметил, что в ранее представленной декларации допущена ошибка или уменьшена сумма налога к уплате (п. 1 ст. 81 НК РФ)

Например, бухгалтер принял к вычету НДС по счету-фактуре с ошибками, из-за которых ФНС может отказать в вычете. К слову, это происходит, когда инспекторы не могут определить, кто именно является продавцом или покупателем – то есть неправильно указаны наименование организации или ИНН. Или, если по счету-фактуре нельзя определить, какой товар или услуга приобретались и сколько они стоят, по какой ставке исчислялся НДС (все подобные ошибки перечислены в пунктах 5 и п. 5.1 ст. 169 НК РФ).

Если обнаружена недоплата государству, компания обязана исчислить НДС в сторону увеличения и подать уточненную декларацию. Но до этого – внести изменения в первичные документы, погасить налог и пени. Тогда ИФНС не сможет оштрафовать компанию за неуплату налога (ст. 122 НК РФ, письмо Минфина от 13.09.2016 № 03-02-07/1/53498).

По общему правилу размер пени вычисляют по этой формуле:

ПЕНИ = СУММА ДОЛГА х ДНИ ПРОСРОЧКИ х СТАВКА ЦБ РФ / 300

ИФНС прислала требование представить пояснения по сданной декларации или внести в нее исправления (п. 3 ст. 88 НК РФ)

Это случается, если инспекторы, например, выявили несоответствия сведений, представленных вами и контрагентом. Согласившись с выявленными ИФНС ошибками, «уточненку» необходимо сдать в течение пяти дней (письмо ФНС от 03.12.2018 № ЕД-4-15/23367@). Если считаете, что ошибок в декларации нет, значит, вместо уточненного документа отправляете пояснения.

Какие сроки досрочной сдачи декларации по НДС?

Досрочная сдача декларации по НДС предоставляет предпринимателям возможность значительно сэкономить время и избежать ненужных хлопот. Однако, необходимо соблюдать определенные временные рамки для успешной сдачи декларации.

Согласно законодательству, досрочная сдача декларации по НДС возможна в период с 1 по 25 число месяца, следующего за отчетным. Например, если отчетный период заканчивается в июле, то досрочная сдача декларации будет доступна с 1 по 25 августа.

При этом, важно помнить, что если последний день подачи приходится на нерабочий день или праздничный день, то последний день сдачи считается следующим за ним рабочим днем. Сдавая декларацию по НДС заранее, предприниматели могут быть уверены, что соблюдают всех сроки и избежать неприятных последствий, связанных с просрочкой подачи декларации

Сдавая декларацию по НДС заранее, предприниматели могут быть уверены, что соблюдают всех сроки и избежать неприятных последствий, связанных с просрочкой подачи декларации.

Важно помнить!

В случае просрочки досрочной сдачи декларации по НДС, предпринимателю грозит штраф в размере 10% от суммы налога, указанной в декларации, но не менее 1000 рублей.

Таким образом, сдавая декларацию по НДС досрочно, вы обеспечиваете себе дополнительное время для проверки и подготовки документации, а также избегаете штрафных санкций.

Не упустите возможность сэкономить время и избежать неприятных последствий – сдайте декларацию по НДС досрочно!

Возможность сдать декларацию заранее

Возможность сдать декларацию заранее. Зачастую налогоплательщики задаются вопросом, можно ли сдать декларацию по НДС заранее, до истечения срока сдачи. Ответ на этот вопрос зависит от требований закона и политики налоговых органов.

В некоторых случаях можно сдать декларацию заранее, если налогоплательщик имеет достаточную информацию, чтобы правильно заполнить форму декларации и если налоговый орган позволяет подачу декларации раньше установленного срока.

Преимущества сдачи декларации заранее включают:

- Уменьшение риска просрочки сдачи декларации и уплаты налога;

- Больше времени на проверку и правку информации в декларации;

- Быстрая обработка декларации налоговым органом.

Однако, необходимо учитывать, что в случае сдачи декларации заранее, поданные данные могут потребовать корректировки в будущем. Если налогоплательщик передумал или обнаружил ошибки после подачи декларации заранее, ему потребуется подать поправочную декларацию.

Поэтому перед решением сдать декларацию заранее, рекомендуется обратиться к законодательству о налогообложении и проконсультироваться со специалистами в области налогового права.

Когда нужно подать корректировку по НДС

Уточнённая декларация по НДС представляется для информирования Налоговой службы о нарушениях в первичном отчёте, которые налогоплательщик самостоятельно выявил после его сдачи. Но не любая ошибка требует корректировки. О том, когда это необходимо, сказано в пункте 1 статьи 81 НК РФ.

Обязанность подать уточнённую декларацию наступает, если в первичном отчете не отражены какие-то данные либо допущена ошибка, и в результате этого налог был занижен. Причины могут быть разными — неполное отражение доходов, завышение расходов или вычетов, а также неправомерное применение льгот по НДС.

А вот ошибки, которые не вызвали уменьшения размера налога, исправлять с помощью уточнённого отчета необязательно. Однако право такое у налогоплательщика есть. Корректировку сданной декларации по НДС часто направляют, когда в результате неточности налог был переплачен. Идти на этот шаг или нет — решение принимает налогоплательщик.

Есть случаи, когда подавать корректирующий отчет точно не нужно:

- НДС был начислен налоговым органом после проведения проверки;

- налогоплательщик выставил либо получил корректировочный счёт-фактуру.

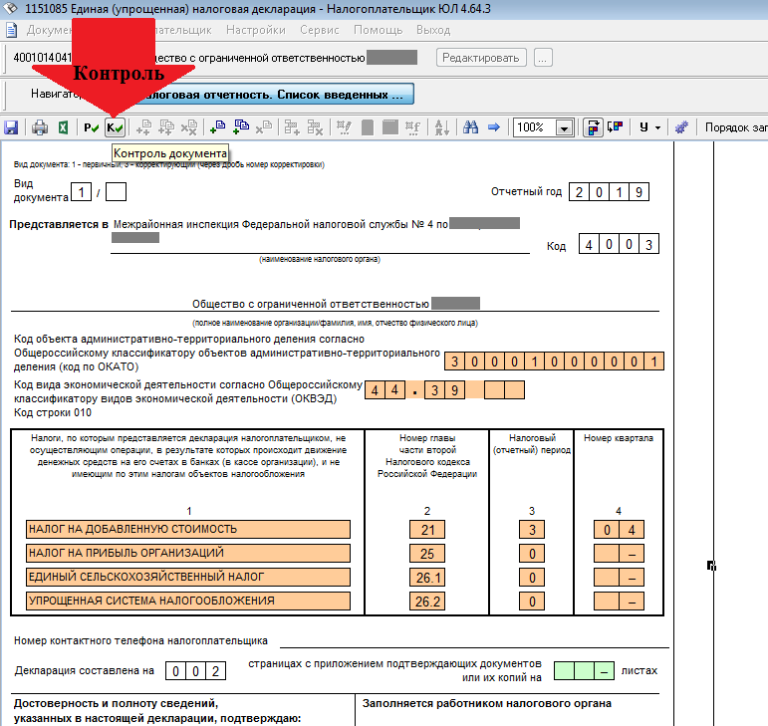

О первом случае прямо сказано в пункте 2 раздела 1 действующего порядка заполнения налоговой декларации по НДС из Приказа от 29.10.2014 № ММВ-7-3/558@. Поскольку было произведено доначисление налога, значит, инспекция уже знает об ошибке. Информировать её об этом никакого смысла нет.

Что касается корректировочного счёта-фактуры, то он отражается в учёте в текущем квартале. Поэтому он влияет только на сумму налога, подлежащую к уплате в этот период, а прошлые декларации не затрагивает.

Преимущества и возможности

Возможность заранее сдать декларацию по НДС предоставляет множество преимуществ для бизнеса. Рассмотрим некоторые из них:

| 1 |

Повышение уровня финансовой прозрачности Заранее сдавая декларацию по НДС, компания получает возможность оперативно проследить и скорректировать свою финансовую позицию. Это позволяет улучшить финансовую прозрачность и предотвратить возможные проблемы в будущем. |

| 2 |

Экономия времени и ресурсов Заранее подготавливая декларацию по НДС, компания может избежать надежд на последний момент, что позволяет сэкономить время и ресурсы. Кроме того, заранее подготовленная декларация уменьшает риск ошибок и возможных несоответствий, что также экономит ресурсы компании. |

| 3 |

Улучшение бухгалтерской отчетности Предоставление декларации по НДС заранее позволяет компаниям улучшить качество своей бухгалтерской отчетности. Отчетность становится более точной, а постоянный мониторинг финансовых данных позволяет лучше планировать дальнейшие шаги и принимать обоснованные решения. |

| 4 |

Снижение рисков и штрафов Сдавая декларацию по НДС заранее, компания минимизирует риски возможных проверок и несоответствий со стороны налоговых органов. Это позволяет избежать штрафных санкций, связанных с нарушением законодательства, и способствует соблюдению налоговых обязательств. |

Последствия и ответственность

Сдать декларацию по НДС заранее может быть привлекательной идеей, но важно знать возможные последствия и связанную с этим ответственность. В случае, если декларация по НДС будет подана заранее, это может привести к следующим последствиям:

В случае, если декларация по НДС будет подана заранее, это может привести к следующим последствиям:

| 1 |

Неучтенные изменения Подача декларации заранее может означать, что у вас нет последних данных о доходах и расходах. В этом случае, если ваши финансовые показатели изменятся после этого, вы можете не сможете отразить эти изменения в своей декларации. |

| 2 |

Штрафы и пеня Если ваши данные о доходах и расходах оказываются неточными или недостаточными, налоговая инспекция может наложить на вас штрафы или пени за предоставление неправильной информации. Это может привести к дополнительным затратам и проблемам с налоговой. |

| 3 |

Потеря возможных вычетов Если вы предъявляете вычеты или налоговые льготы, сдавая декларацию заранее, нет гарантии, что вы учтете все возможности для снижения налогооблагаемой базы. Возможно, что вам придется уплатить большую сумму налога, чем было бы, если бы вы подали декларацию после завершения финансового года. |

Таким образом, прежде чем решить подать декларацию по НДС заранее, необходимо тщательно взвесить все последствия и, возможно, проконсультироваться с профессиональным бухгалтером или налоговым адвокатом. Они помогут оценить вашу ситуацию и принять решение, исходя из ваших индивидуальных обстоятельств.

Налоговый мониторинг как альтернатива камеральной проверке

Начало 2020 года ознаменовалось новой формой контроля – налоговым мониторингом. Он представляет собой альтернативу камеральной и выездной проверкам. Смысл его заключается в том, что налогоплательщик представляет налоговикам доступ ко всем документам и порядку ведения учета, а налоговый орган проверяет правильность исчисления и своевременность уплаты налогов, в том числе и НДС. Налоговый мониторинг проводится исключительно на добровольных началах. Налогоплательщику необходимо обратиться с заявлением в налоговый орган не позднее 1 июля года, предшествующем году проведения налогового мониторинга. Пример: Если вы желаете перейти на налоговый мониторинг в 2020 году, то последний день подачи соответствующего заявления в налоговый орган – 1 июля 2016 года. Кроме этого, существует ряд условий, которым должен соответствовать налогоплательщик, чтобы перейти на новую форму контроля. Эти условия касаются активов налогоплательщика, его доходов и налогов, которые необходимо заплатить в бюджет

Обратите внимание: хотя мониторинг и заменяет другие формы контроля, если фискалы выявят нарушения в периоде, за который он был проведен, то они вправе открыть камеральную или выездную проверку. Также такое возможно при подаче декларации на возмещение и сдаче уточненки с уменьшенной суммой НДС к уплате

Санкции за неправильное заполнение декларации

Неправильное заполнение декларации по НДС может привести к различным санкциям со стороны налоговых органов. В случае выявления ошибок или недостоверной информации в декларации, налоговый орган имеет право применить следующие санкции:

1. Штраф

В случае обнаружения ошибок, нарушений или неправильного заполнения декларации, налоговый орган может наложить на налогоплательщика штрафные санкции. Размер штрафа зависит от степени нарушения и может быть значительным.

2. Пени

При несвоевременном или неправильном уплате налога по НДС, налоговый орган может начислить пени. Размер пеней определяется в соответствии с действующим законодательством и может достигать значительной суммы.

3. Ответственность перед законом

За предоставление недостоверной или заведомо ложной информации в декларации, налогоплательщик может нести ответственность перед законом. Это может привести к уголовному преследованию или административным наказаниям в соответствии с налоговым или уголовным законодательством.

4. Блокировка счетов

В случае выявления серьезных нарушений, налоговый орган может принять решение о блокировке счетов налогоплательщика. Это может создать серьезные проблемы с обращением средств и своевременным проведением бизнес-операций.

Для избежания санкций и проблем со стороны налоговых органов, необходимо быть внимательным и внимательным при заполнении декларации по НДС. Рекомендуется обратиться за помощью к специалистам или консультантам по налоговому праву, чтобы быть уверенным в правильности заполнения декларации и соблюдении всех требований законодательства.

За что налоговые органы могут привлечь налогоплательщика при учёте НДС

Что такое налоговое правонарушение? Налоговый Кодекс часть I, статья 106 вводит понятие налогового правонарушения. Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, плательщика страховых взносов, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность.

В переводе на простой язык это означает, что предприятие, индивидуальный предприниматель или физическое лицо сознательно (виновно) пошло на нарушение налогового законодательства (например, занизило налоговую базу) или ничего не сделало (например, не подало вовремя положенную налоговую декларацию).

Теперь непосредственно перейдём к НДС, — налогу на добавленную стоимость.

Привлечь к ответственные налоговые органы могут за:

Ненадлежащее исполнение обязанностей налогоплательщика по уплате налога

Пункт 1, статьи 45 Налогового Кодекса РФ говорит о том, что если налогоплательщик не исполнил или исполнил не надлежащим образом свои обязанности по уплате налога (меньше заплатил налог, заплатил, но не вовремя и т.п.), то налоговым органом может быть предъявлено требование по уплате налога.

Возникновение обязательств налогоплательщика в результате налоговой проверки

Грубое нарушение правил учёта доходов и расходов

Под грубым нарушением правил учёта доходов и расходов понимается следующее:

- отсутствие первичных документов или счетов-фактур

- систематическое (два или более раз в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учёта операций, связанных с учётом НДС

Непредставление налоговой декларации по НДС

Здесь имеется в виду либо непредставление налоговой декларации вообще (даже нулевой), либо не представление её в срок, в соответствии с налоговым законодательством.

Невыполнение налоговым агентом обязанности по удержанию или перечислению НДС

В соответствие со статьёй 24 Налогового Кодекса налоговый агент имеет такие же обязанности по начислению и уплате налога в бюджет, как и налогоплательщик.

Не предоставление налоговому органу сведений, необходимых для осуществления налогового контроля

Здесь подразумевается не предоставление необходимой информации (сведений о налогоплательщике, предоставление документов с заведомо недостоверными сведениями), не предоставление документов для осуществления контроля, а также отказ от предоставления документов по требованию контролирующего органа.

Неправомерное несообщение налоговому органу сведений

Примеры таких ситуаций:

Идёт камеральная проверка налогоплательщика. У налогового органа возникли сомнения в правильности отражения сведений. Налоговый орган потребовал представить дополнительные сведения. В соответствии с Налоговым Кодексом эти сведения должны быть представлены в течение пяти дней. Если в указанный срок необходимые сведения не представлены это считается неправомерным несообщением.

Здесь есть интересный нюанс. Если налогоплательщик обязан предоставлять налоговую декларацию по НДС в электронном виде, а налоговый орган затребовал дополнительную информацию по налоговой декларации, то налогоплательщик обязан предоставить указанные сведения также в электронном виде в необходимом формате, установленным федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов. В случае предоставлении затребованных сведений в бумажном варианте, такие сведения считаются не представленными. А следовательно, и неправомерным несообщением.

Нарушения налогоплательщиком правил и условий с точки зрения налогообложения в контролируемых сделках

Пояснения к этим нарушениям достаточно обширные и ёмкие и требуют написания отдельной статьи. Поэтому я не буду на них останавливаться. Скажу только, что контролируемой сделкой считается коммерческая сделка между взаимозависимыми лицами (юридическими или физическим и юридическим лицом или физическими лицами (индивидуальными предпринимателями), которые являются плательщиками НДС.

Что такое камеральная проверка и для чего она нужна

Камеральная проверка необходима для выявления любого рода ошибок и расхождений в представляемой организациями отчетности. Как правило, осуществляется она на территории налогового органа, а все необходимые бумаги и пояснения, если они потребуются, могут быть запрошены у компании дистанционно через каналы связи.

Непосредственным предметом проверки является налоговая декларация по НДС, где компании указывают всю необходимую для исчисления и уплаты налога информацию. Проверка начинается без специального решения начальства налоговой, по каждой сданной декларации. Никакого уведомления о начале проверочных мероприятий компании не получают. Обратной связи от ИФНС следует ждать только в случае выявления недочетов.

Проверка начинается после получения ИФНС декларации. При необходимости компания или ИП направляют в налоговую (и по ее требованию) копии всех необходимых бумаг. Каждый документ должен иметь печать и подпись руководителя организации. Копии должны быть заверены и иметь штамп «Копия верна». После проверки все копии остаются в налоговой.

ОБРАТИТЕ ВНИМАНИЕ! С января 2020 года налоговая служба получила право не только на проверку документации предприятий в ходе камералки, но и на осмотр помещений налогоплательщиков в ходе проводимой проверки. Таким образом, камеральная проверка — это проверка достоверности и правильности информации, которую отражают в своей отчетности компании

Она проводится для того, чтобы убедиться, что НДС был рассчитан, начислен и возмещен правильно

Таким образом, камеральная проверка — это проверка достоверности и правильности информации, которую отражают в своей отчетности компании. Она проводится для того, чтобы убедиться, что НДС был рассчитан, начислен и возмещен правильно.

Какие документы предоставляют по запросу?

Сотрудники ФНС требуют документацию, если:

- Фирма предъявляет налог к возврату. Государство деньги без оснований не перечисляет. Отчеты с возмещением проверяют скрупулезно.

- Если компания пользуется льготами по налогу.

- Не соответствия с информацией партнеров, привели к снижению налога или увеличению сумм возмещения.

- При ревизии «уточненки», сданной позже, чем через 2 года после срока, зафиксированного для сдачи первичного отчета.

Пакет документации по запросу ИФНС подготавливают и отправляют в течение десяти дней со дня получения запроса. ФНС не вправе запрашивать оригиналы документации. Список, истребуемых ФНС документов — открыт.

Право налоговиков на осмотр помещений

Право осмотра офисов предоставлено сотрудникам ИФНС при выявлении занижения налога. Инспекторы вправе осмотреть офисы партнеров. Для осмотра сотрудники обязаны предъявить документ с подписью руководителя ФНС.

Если в отчете ошибок нет, требований фирме ФНС не направляет. Если ФНС не потревожила фирму – камеральная ревизия произведена без претензий.

При обнаружении отклонений сотрудники ФНС в ходе десяти дней после завершения высылают акт камеральной проверки фирме. У организации 10 дней для отправки возражений. Если нарушения не выявлены, налоговая не требует объяснений и не запрашивает первичку.

Отчетность, которую проверили, вторично не контролируют. Инспекторы ревизуют .

Возможность сдачи декларации по НДС заранее

Сдача декларации по НДС заранее дает предпринимателям возможность упростить учет и отчетность, освободившись от необходимости регулярных ежемесячных деклараций. Это особенно актуально для малых и средних предприятий, чья деятельность связана с постоянными поступлениями и расходами.

Сдача декларации по НДС заранее также позволяет предпринимателям избежать проблем с налоговыми органами, связанными с задержкой или некорректным заполнением декларации. Предоставив декларацию заранее, предприниматель получает возможность рассчитать и уплатить налоги заранее, что способствует укреплению деловой репутации и снижению рисков финансовых штрафов.

Для сдачи декларации по НДС заранее необходимо учесть следующие моменты:

| Преимущества | Возможности |

|---|---|

| 1. Снижение налогового риска | 1. Расчет и уплата налогов заранее |

| 2. Упрощение учета и отчетности | 2. Избежание проблем с налоговыми органами |

| 3. Сокращение времени на подготовку декларации | 3. Укрепление деловой репутации |

В результате, сдача декларации по НДС заранее позволяет предпринимателям сосредоточиться на решении других важных задач, связанных с развитием бизнеса, минимизируя bürokratischen Aufwand и риски налоговых нарушений.

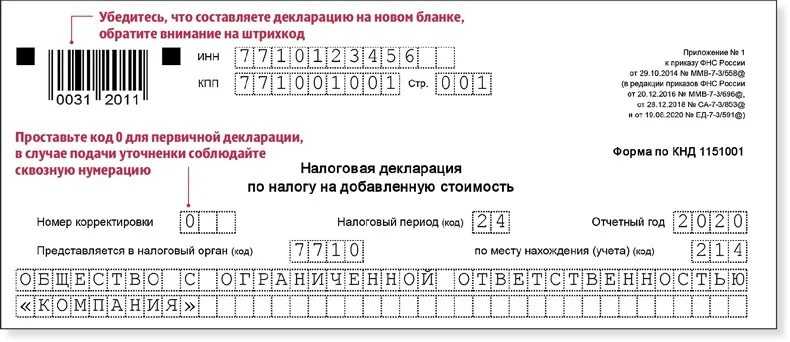

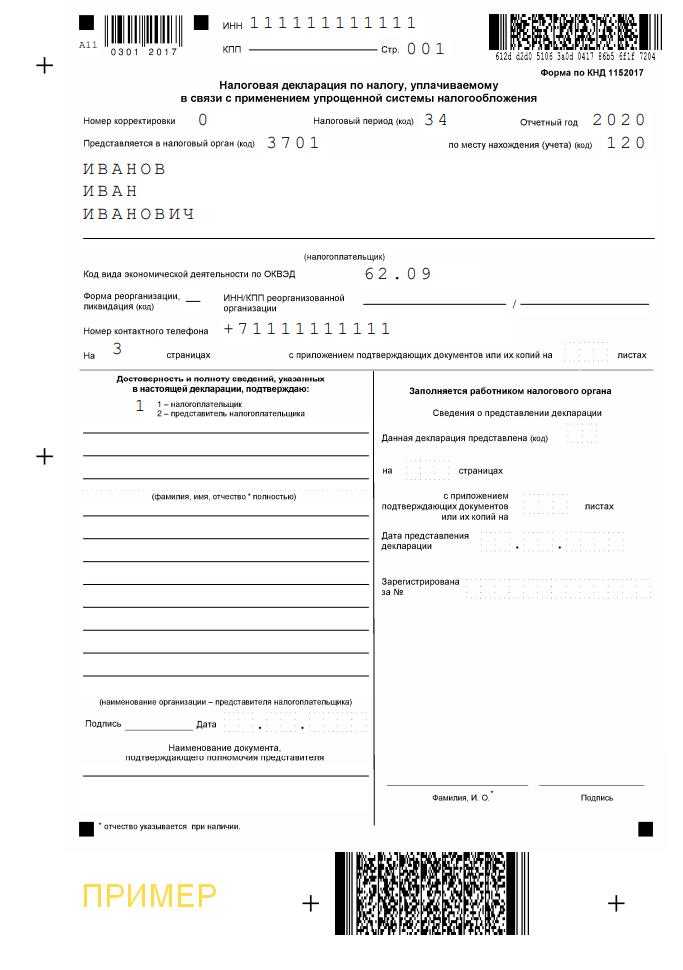

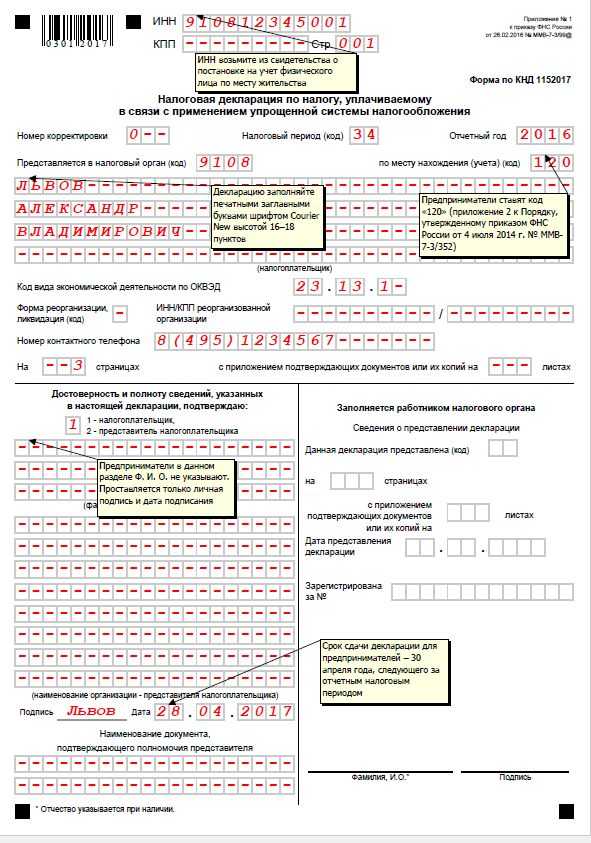

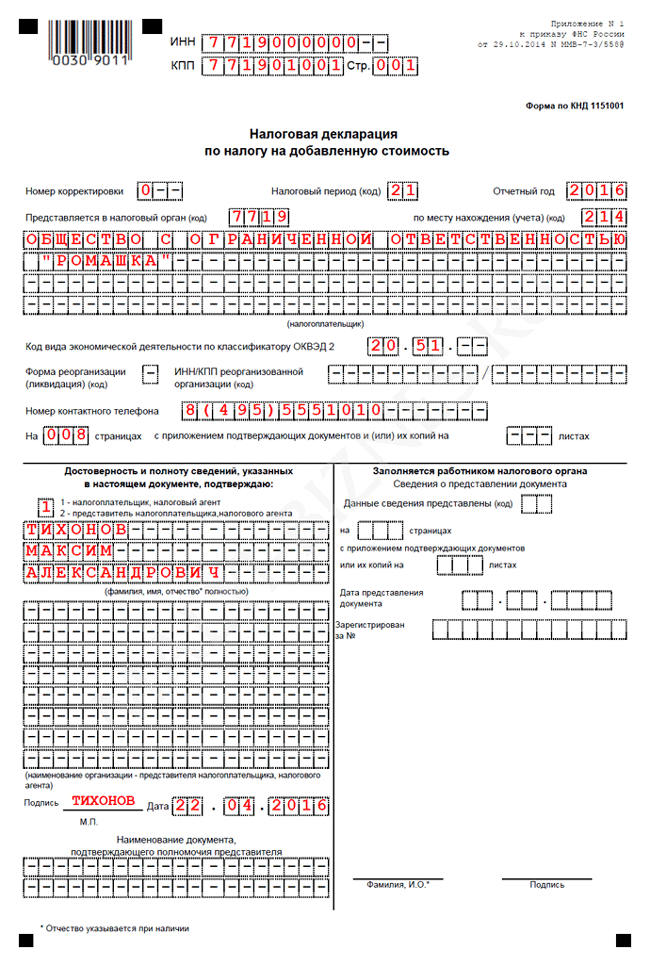

Понятие декларации по НДС

Основное назначение декларации по НДС – уведомление налоговых органов о суммах НДС, которые подлежат уплате или компенсации. Она позволяет контролировать обязательности и точность уплаты налога со стороны организаций и индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность.

В декларации по НДС указываются три основных типа операций:

1. Cобственные поставки товаров и услуг, которые необходимо обложить налогом;

2. Получение товаров и услуг, приобретенных по ставке, облагаемой НДС;

3. Расчеты в связи с экспортом товаров, переводом товаров в зону товаров и другими видами операций, связанными с налогом на добавленную стоимость.

Для подачи декларации по НДС обычно устанавливается определенный срок. Налогоплательщик обязан предоставить отчет с указанием всех совершенных операций и правильно рассчитанных сумм НДС. В случае несоблюдения срока или неправильного заполнения декларации последуют штрафы и санкции.

Когда нужно сдавать декларацию?

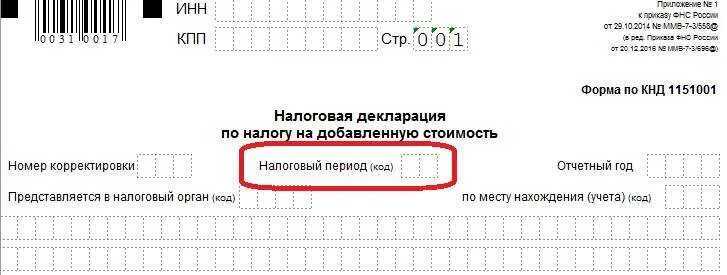

Согласно действующему законодательству, декларация по НДС должна быть сдана в налоговый орган не позднее 20-го числа следующего квартала.

Например, декларация за первый квартал должна быть сдана до 20-го числа апреля, за второй квартал — до 20-го числа июля, за третий квартал – до 20-го числа октября, а за четвертый квартал – до 20-го числа января следующего года.

В случае, если налогоплательщик сдает декларацию не позднее 20-го числа месяца, следующего за истекшим кварталом, то считается, что декларация сдана вовремя.

Важно помнить, что сдавать декларацию по НДС заранее нельзя. Налоговые органы принимают декларации только в определенные сроки, указанные в законодательстве

В случае просрочки сдачи декларации налогоплательщик может быть подвержен налоговым штрафам и санкциям.

Помимо регулярной отчетности, налогоплательщики также обязаны сдавать дополнительные декларации по НДС в случае изменения ставок налога или осуществления импорта товаров.

Регламентированные сроки декларации по НДС

Все компании, у которых есть некое налоговое обязательство по НДС, должны пассивно подавать декларации по данному налогу. Отсутствие обязательства по НДС также требует подачи нулевой декларации в налоговую службу.

Согласно Налоговому кодексу России налогоплательщик, уплачивающий ежеквартальный налог по НДС, должен сдать декларацию не позднее 25 числа следующего квартала.

Налогоплательщику, уплачивающему ежемесячный налог по НДС, следует подать декларацию не позднее 20 числа месяца, следующего за налоговым периодом.

Если налогоплательщик уплачивает налог по НДС в соответствии с упрощенной системой налогообложения, он также должен придерживаться регламентированных сроков, определенных законодательством. При этом на отчетность по НДС есть время до 25 числа следующего после отчетного периода квартала или месяца.

Нарушение регламентированных сроков подачи декларации по НДС может повлечь за собой определенные негативные последствия для налогоплательщика. В частности, налоговый орган вправе применить к нему штрафы и пеню за непредставление отчетности в срок или за неукомплектование декларации по всем правилам.

Когда можно не платить НДС

Срок сбора документов пропущен: заполняем раздел 6

Изменения в НДС 2019, 2020, 2021 годов

Преимущества сдачи декларации заранее

Сдача декларации по НДС заранее предоставляет ряд значительных преимуществ для предпринимателей:

| Снижение рисков | Раннее подача декларации позволяет избежать возможных проблем и неожиданностей, связанных с задержками или ошибками в документах. Это позволяет снизить риски возникновения штрафов и неудобств со стороны налоговых органов. |

| Экономия времени и ресурсов | Раннее заполнение и подача декларации позволяет сэкономить время и ресурсы, которые могут быть затрачены на устранение ошибок или внесение дополнительных изменений. Кроме того, предприниматели могут избежать срочности и стресса, связанных с подачей декларации в последний момент. |

| Повышение доверия | Показывая свою ответственность и готовность сдать декларацию заранее, предприниматели могут повысить свою репутацию и доверие со стороны партнеров, клиентов и налоговых органов. Это может отразиться на деловой репутации и отношениях в долгосрочной перспективе. |

| Планирование финансовых потоков | Сдача декларации заранее позволяет более точно спланировать финансовые потоки, основываясь на представленной информации о НДС. Предприниматели могут заранее принять решения об инвестициях, расходах и развитии бизнеса, которые могут быть осуществлены с учетом налоговых обязательств. |

В целом, сдача декларации по НДС заранее является полезным шагом для предпринимателей, который может принести им множество преимуществ. Раннее подача декларации способствует снижению рисков, экономии времени и ресурсов, повышению доверия со стороны партнеров и клиентов, а также позволяет более эффективно планировать финансовые потоки.

КБК для оплаты НДС в 2022 году

Для оплаты НДС в 2022 году Коды бюджетной классификации остались такими же, как и в прошлые годы:

|

НДС на товары (работы, услуги), реализуемые на территории России: Налог 182 1 03 01000 01 1000 110 Пеня 182 1 03 01000 01 2100 110 Штраф 182 1 03 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России (из Республик Беларусь и Казахстан): Налог 182 1 04 01000 01 1000 110 Пеня 182 1 04 01000 01 2100 110 Штраф 182 1 04 01000 01 3000 110 |

|

НДС на товары, ввозимые на территорию России (администратор платежей – ФТС России): Налог 153 1 04 01000 01 1000 110 Пеня 153 1 04 01000 01 2100 110 Штраф 153 1 04 01000 01 3000 110 |

Отличие первых трех цифр в КБК «182» и «153» объясняется тем, что администрирование НДС в 2022 году возложено на две федеральные структуры – ФНС и таможню. На КБК для ФНС осуществляются платежи при операциях внутри страны и при импортных операциях из стран-участниц ЕАЭС. На КБК федеральной таможенной службы НДС перечисляется при ввозе товаров из-за пределов стран ЕАЭС.

Считаем необходимым обратить внимание, что КБК по некоторым другим налогам, а также страховым взносам в 2022 году изменились. Они опубликованы тут: Актуальные КБК 2022 года

В частности, изменились реквизиты для уплаты страховых взносов. Поэтому будьте внимательны.

Внесен ряд изменений и в платежные поручения на уплату страховых взносов.

Как опротестовать итоги камеральной ревизии

Существует два способа опровергнуть решение налоговой. Подать апелляцию в инспекцию высшего ранга, а если её заключение не устраивает, обращаться в арбитраж.

Чиновник более высокого ранга, получив жалобу, имеют право:

- не предпринимать мер. Оставить заключение в силе, а ходатайство — не удовлетворить;

- упразднить или поменять заключение ИФНС полностью или наполовину;

- принять по вопросу налогоплательщика свое заключение;

- аннулировать вердикт ИФНС полностью.

Срок рассмотрения жалобы 1,5 месяца. Результаты сотрудники ИФНС сообщают письменно.

В Арбитражный суд обращаются после обжалования акта проверяющих в органе высшего ранга. Для подачи иска предусмотрен трехмесячный срок. Его подсчитывают со дня, получения решения по жалобе, или со дня, окончания месяца, предусмотренного на ответ от органа высшего ранга.