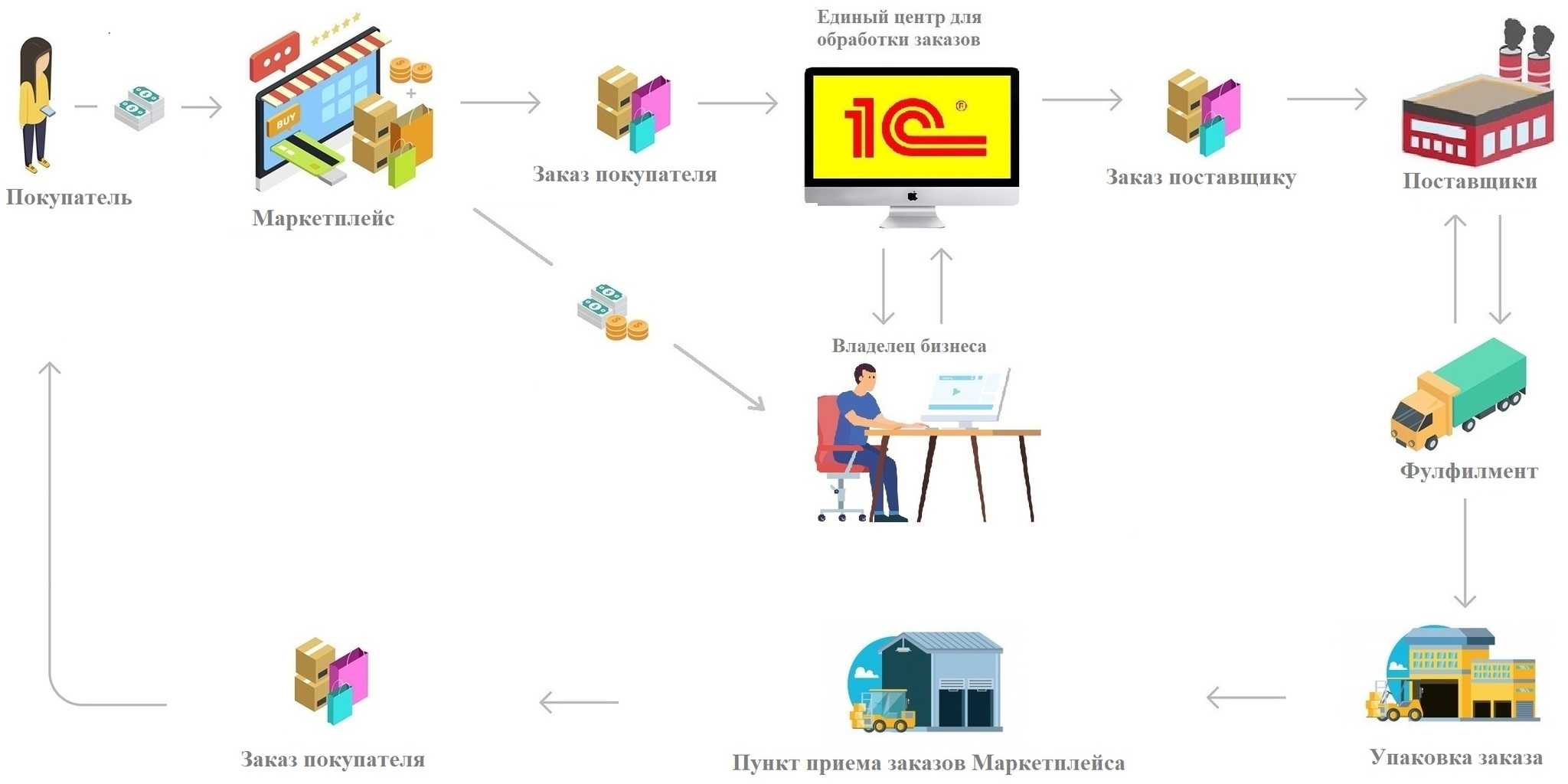

Как работают маркетплейсы

Маркетплейс — это сайт или программа для удаленного приобретения товаров или даже услуг и работ. Это своего рода посредник между поставщиком и покупателем.

Примеры популярных торговых площадок:

-

Wildberries;

-

Lamoda;

-

Ozon;

-

Goods.ru.

Из-за карантина по COVID-19 спрос на торговых площадках вырос. Офлайн-магазины заводят собственные интернет-страницы на маркетплейсах.

Удобства для компании-поставщика:

-

Многие площадки имеют свои склады и нет необходимости хранить товар у себя.

-

Площадка сотрудничает с транспортной компанией и берет на себя вопросы логистики и доставки товара покупателю.

-

Нет необходимости рекламировать свою продукцию, так как это делает сама площадка.

-

Коммуникациями с клиентами занимается служба поддержки торговой площадки.

-

По умолчанию увеличивается количество потенциальных клиентов и территория продаж.

Отметим, услуги по транспортировке и хранению товаров, рекламе площадки могут предоставлять за дополнительное денежное вознаграждение.

Сотрудничество между организациями и площадками строится на основе комиссионного договора. То есть для реализации своих товаров, услуг организация-поставщик (комитент) привлекает торгового посредника — торговую площадку (комиссионера), который за свои услуги получает денежное вознаграждение.

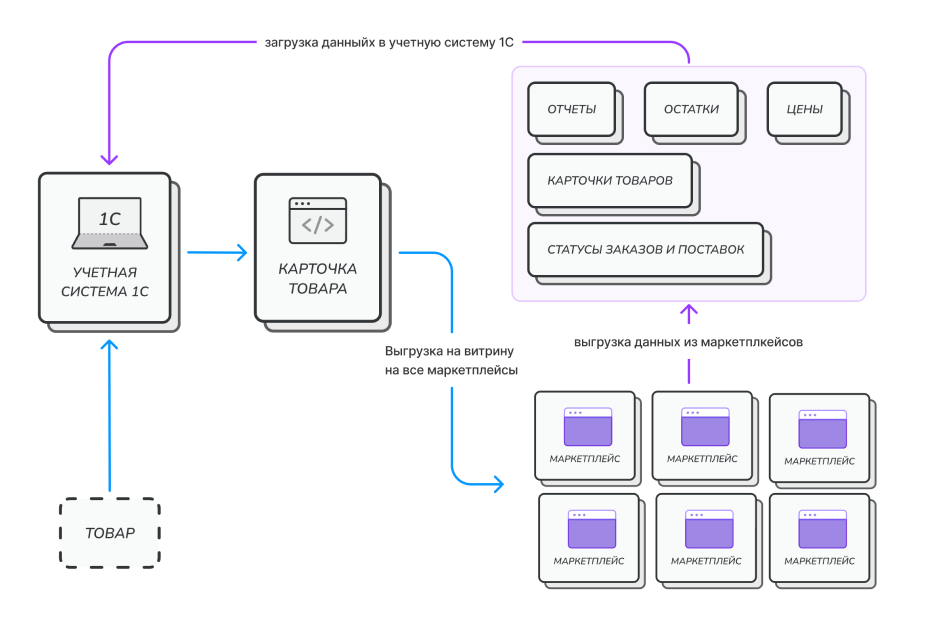

Для начала работы в онлайн-режиме необходимо:

-

зарегистрироваться на сайте торговой площадки в качестве продавца и предоставить необходимые документы;

-

упаковать свой товар в соответствии с требованиями маркетплейса и отгрузить его на склад;

-

оформить в своем личном кабинете на сайте маркетплейса карточки товаров с описанием и сопроводительными фотографиями. На этом подготовка товаров к продаже заканчивается. Можно торговать!

Типовые возможности программы

Теперь зададимся вопросом учета вышеуказанных операций в программе «1С:Бухгалтерия 8». Итак, нам необходимо, как минимум:

- Зарегистрировать договор комиссии с комиссионером;

- Передать основное средство комиссионеру, отразив его стоимость на балансовом счете «Основные средства переданные»;

- До момента продажи основного средства конечному покупателю продолжать начислять амортизацию и рассчитывать налог на имущество по данному основному средству;

- Отразить в учете доходы и расходы от продажи основного средства по данным отчета агента;

- Отразить расходы по комиссионному вознаграждению по данным отчета агента;

Рассмотрим описанные операции в программе «1С:Бухгалтерия 8» редакции 2.0:

1. Договор комиссии

Для регистрации договора с комиссионером необходимо создать элемент справочника «Договоры контрагентов». Типовой функционал программы позволяет ввести договор с типом «С комиссионером (агентом) на продажу». Однако, при реализации основных средств у нас не будет возможности пользоваться документами программы, предназначенными для комиссионной продажи (они предназначены только для товаров). Для использования других документов системы нам придется ввести договор с видом договора «С поставщиком»:

2. Передача основного средства комиссионеру

Документа для передачи основного средства (не товара) комиссионеру в типовом функционале программы не существует. Воспользуемся ручной операцией (Операции -> Операции, введенные вручную), предварительно создав в плане счетов субсчет 01.02 «Основные средства, переданные на реализацию» (аналитику следует задать аналогично счету 01.01 «Основные средства»):

Вводим типовую операцию. Необходимо указать:

- Счет дебета: 01.02

- Счет кредита: 01.01

- Субконто дебета и кредита – выбрать основное средство;

- Сумма – балансовая стоимость основного средства.

!Важно: добиться полностью автоматического расчета амортизации типовыми средствами не получится, и необходимо проконтролировать начисление амортизации в месяц передачи основного средства комиссионеру. После записи операции основное средство будет числиться на счете 01.02 «Основные средства, переданные на реализацию».

После записи операции основное средство будет числиться на счете 01.02 «Основные средства, переданные на реализацию».

3. Отражение факта продажи основного средства конечному покупателю

Приходим к самому сложному вопросу: каким документом отразить данную операцию? Проблемы возникают из-за необходимости:

- Отразить расходы и доходы от продажи;

- Выставить счет-фактуру на конечного покупателя;

- Отразить расходы по комиссионному вознаграждению;

- Все взаиморасчеты вести с комиссионером, а не с конечным покупателем.

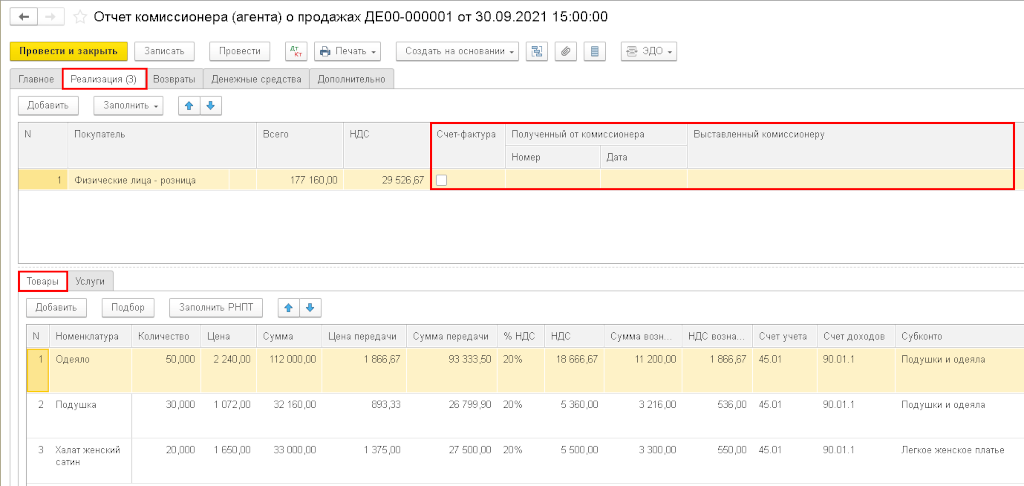

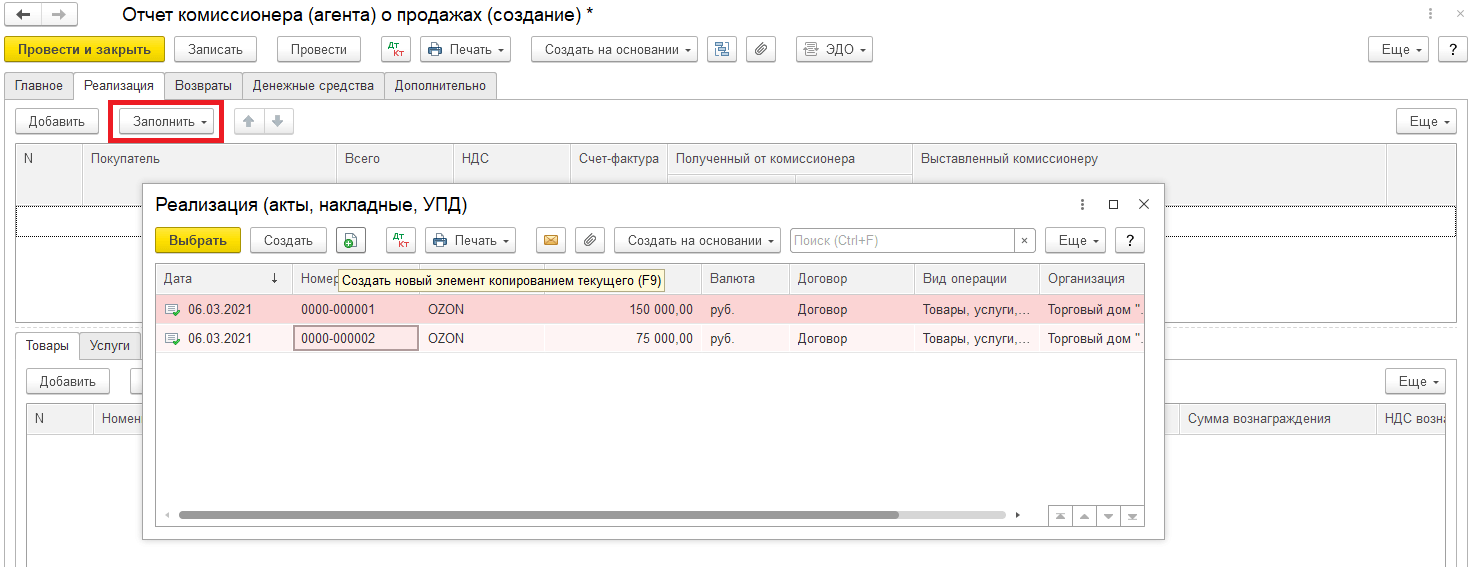

Типовой документ «Отчет комиссионера (агента) о продажах» нам не подходит, т.к. не предназначен для продажи основных средств. Наименее трудозатратным типовым решением будет:

Отразить продажу основного средства конечному покупателю документом «Передача ОС». При этом необходимо создать договор с покупателем (хотя, по факту такого договора между комитентом и конечным покупателем не существует)

Документ позволит отразить операции:

- Доходы от реализации;

- НДС по реализации;

- Амортизацию за месяц выбытия ОС;

- Списание остаточной стоимости ОС на расходы.

Скорректировать взаиморасчеты, перенеся задолженность с конечного покупателя на комиссионера (все взаиморасчеты ведутся с комиссионером). Для этого введем документ «Корректировка долга» (Продажа -> Корректировка долга) с видом операции «Перенос задолженности»:

В результате проведения документа, задолженность от реализации ОС будет перенесена на комиссионера:

4. Отражение расходов по комиссионному вознаграждению

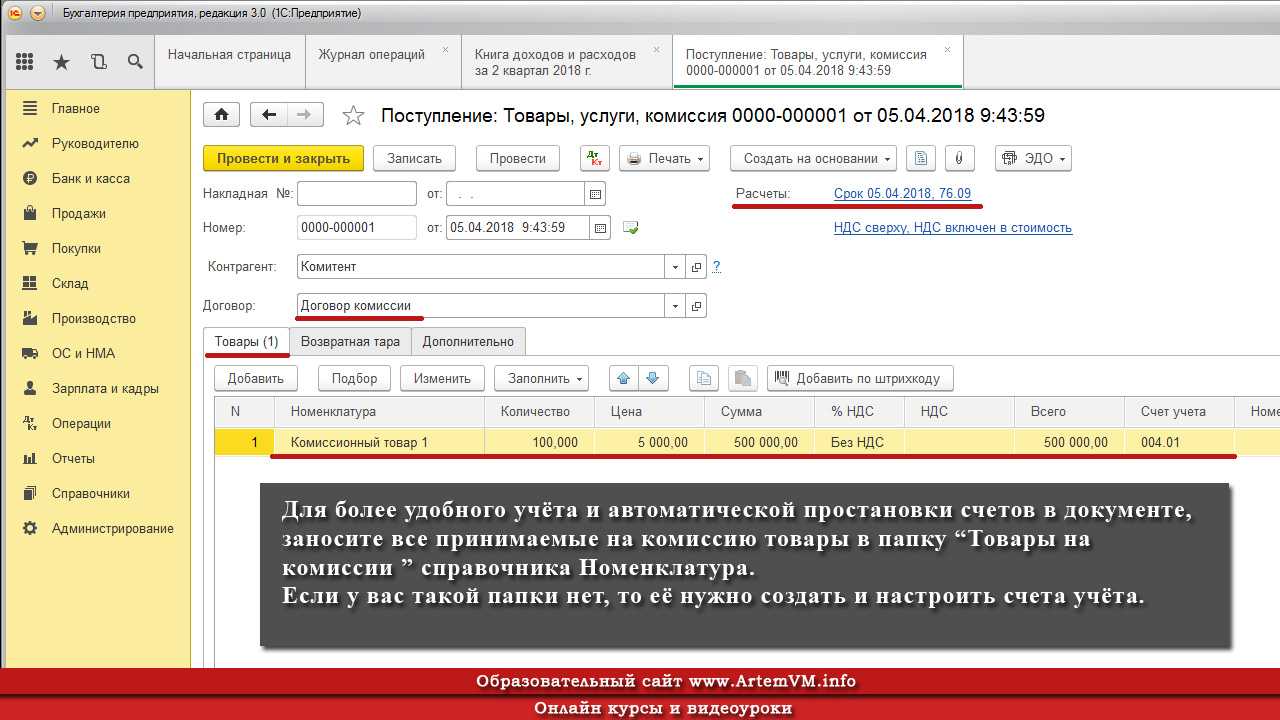

В виду невозможности использования документа «Отчет комиссионера (агента) о продажах» отражение расходов по комиссионному вознаграждению следует осуществить документом «Поступление товаров и услуг»:

Сумма комиссионного вознаграждения указывается вручную по данным отчета агента, предоставленного комиссионером.

Операции документа: