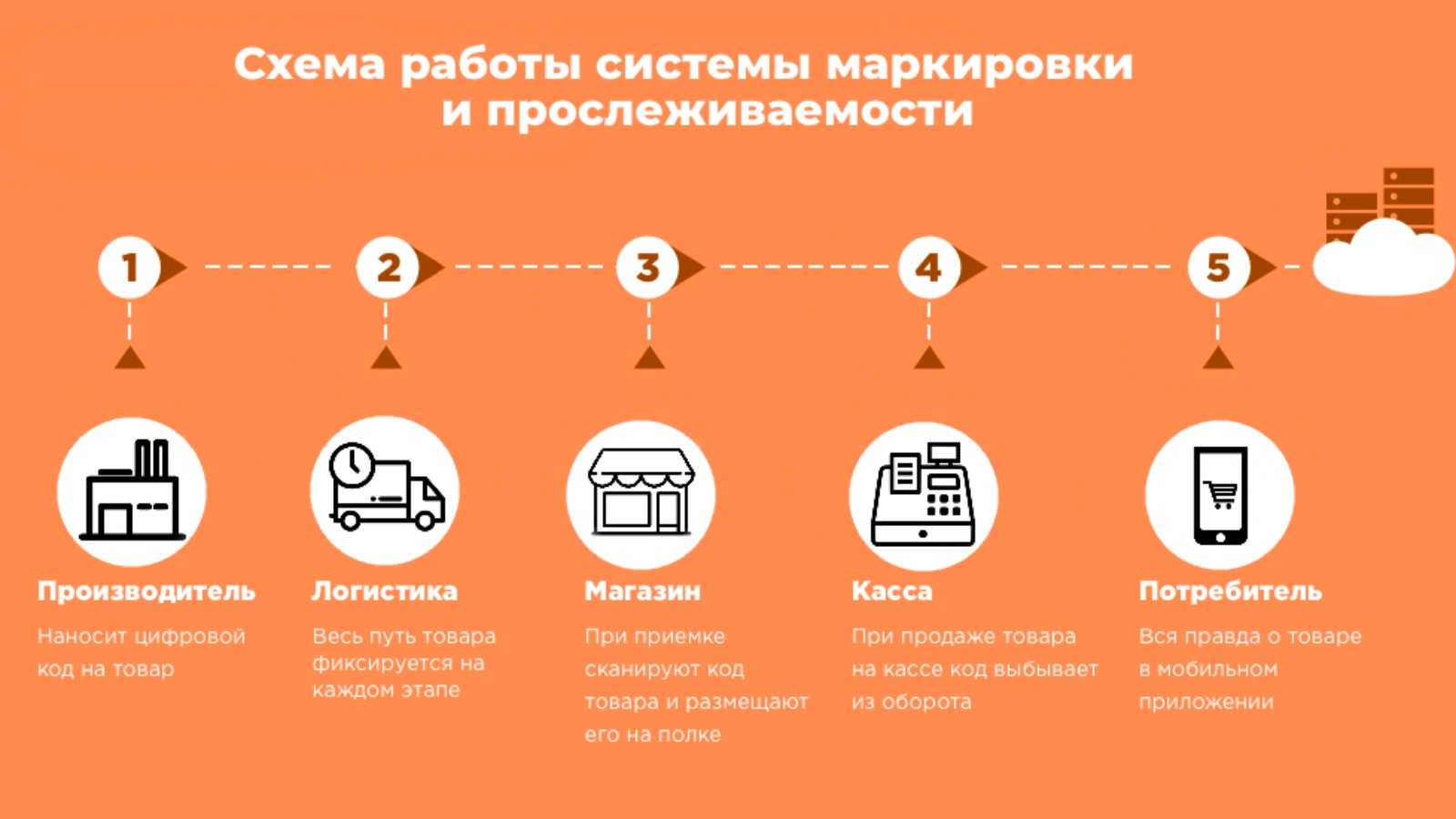

Учет прослеживаемых импортных товаров в 1с бухгалтерия

Использован релиз 2.3.9.28

1. Включение учета прослеживаемых товаров и настройка номенклатуры

Для работы в программе «1С:Розница» с товарами, подлежащими прослеживаемости, необходимо в группе Учет импортных товаров (Администрирование – Настройки номенклатуры) установить флажок Учет прослеживаемых товаров ведется с и указать дату начала ведения учета (рис. 1). Станет активна ссылка Учет РНПТ, с помощью которой можно перейти в одноименный раздел для настройки классификатора ТН ВЭД, ввода начальных остатков и формирования отчета по движениям прослеживаемых товаров.

Товар считается прослеживаемым, если в карточке номенклатуры выбрано значение Кода ТНВЭД с признаком Прослеживаемый товар. Страна происхождения указывается так же на вкладке Дополнительно (рис. 2).

После сохранения изменений на вкладке Учетная информация будет отображена соответствующая особенность учета (рис. 3).

2. Проведение инвентаризации прослеживаемых товаров

В программе «1С:Розница» для оформления инвентаризации предназначен документ Пересчет товаров (рис. 4), созданный на основании Приказа на пересчет товаров (Склад – Инвентаризация). Документ оформляется стандартным образом с целью выявления актуальных остатков.

При использовании обмена с «Бухгалтерией предприятия» (далее БП) документ Пересчет товаров будет выгружен в БП, для заполнения уведомления об остатках.

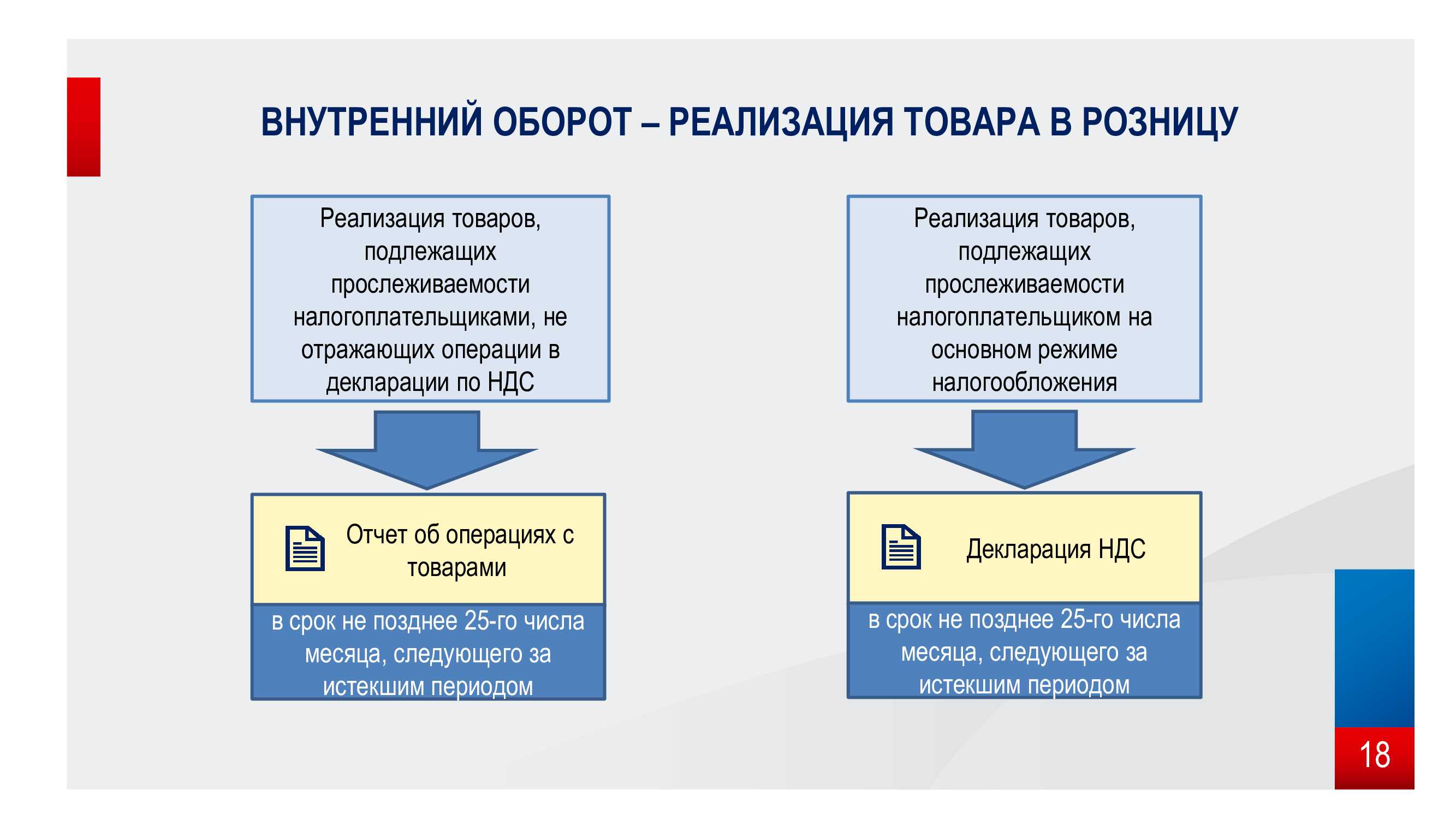

3. Формирование Уведомления об остатках прослеживаемых товаров

«1С:Розница» не предусматривает возможность формирования уведомлений об остатках товаров, отправки их в ФНС России и получение из ФНС России квитанции с присвоенным РНПТ.

Особенность функциональности программы в том, что она обеспечивает оперативный контур учета товародвижения прослеживаемых товаров, а вот для общения с системой прослеживаемости рекомендуется использовать программу «1С:Бухгалтерия предприятия». Обмен данными (EnterpriseData) между программами позволит пользователям программы «1С:Розница» взаимодействовать с ФНС в рамках новых правил, не имея полного контура оперативного учета и отчетности.

Если не используется обмен с БП, то взаимодействовать с системой прослеживаемости необходимо через личный кабинет.

Поэтому следующие пункты выполняются вне программы «1С:Розница»:

6. Отражение присвоенных РНПТ в учетной системе

После завершения процесса отражения присвоенных РНПТ в БП в программу «1С:Розница» будет загружен документ Ввод остатков прослеживаемых импортных товаров (Администрирование – Настройки номенклатуры – Учет импортных товаров – Учет РНПТ) с учетом полученных из ФНС значений.

В документах, содержащих прослеживаемые товары, присутствуют новые показатели: Количество по РНПТ, Номер ГТД/РНПТ. Значение в колонке Количество может отличаться от Количества по РНПТ, если используются разные единицы измерения номенклатуры и ТН ВЭД. Программа запоминает коэффициент пересчета и использует его при автоматическом списании товаров.

Также документ ввода остатков прослеживаемых импортных товаров можно создать и вручную. Для автоматического заполнения табличной части предназначена команда Заполнить по остаткам (рис. 5).

При этом для прослеживаемого товара списываются все имеющиеся остатки, а новые товары будут добавлены с учетом номера РНПТ (рис. 6). Данные хранятся в регистре накопления Товары организаций.

На этом процедура получения РНПТ на остатки прослеживаемых товаров завершена. Товары готовы к работе.

![Возврат маркированного товара: как оформить [инструкция] от покупателя обувь одежда](https://serverimages.ru/wp-content/uploads/8/2/4/824b354a57ceebed5fd954ca824191a7.jpeg)

Возврат маркированного товара поставщику

Помимо операций в рознице, для маркированного товара нужно понимать процесс проведения возврата между юридическими лицами. Например, в случае возврата товара поставщику от оптового продавца или магазина. Инструкция в сфере B2B по возвращению ТМЦ будет иная.

При приеме

Необходимость возврата может быть выявлена в момент приемки, в частности, при обнаружении брака. В этом случае не обязательно оформлять возврат. Попросите поставщика скорректировать универсальный передаточный документ (УПД) или выслать корректировочный документ (УКД) с учетом расхождений. В этом случае все действия «останутся» на поставщике и лишних операций не потребуется.

ПЛАН ДЕЙСТВИЙ по маркировке

БЕСПЛАТНО

Получить

После приемки

Когда товар от поставщика уже принят, оформить возврат можно через обратную реализацию, выписав УПД на возвращаемые товары с маркировкой.

Сформированные документы с кодами маркировки отправляются в «Честный Знак». Товары меняют владельца и коды маркировки переходят на другого собственника

Важно получить подтверждение, что товар и документы приняты на стороне поставщика и подтверждены в ЭДО.

Возврат маркированного товара от покупателя

Для розничной торговли возврат проданного товара явление обыденное. Клиент может изменить свое решение по закону (на часть товаров, особенно одежда и обувь) и принести покупку обратно в магазин, а может обнаружить дефект при тщательном осмотре товара дома.

Для изделий с цифровой меткой оформление возвратов дело новое. Чтобы не возникало проблем с оборотом DataMatrix, расскажем в данном разделе инструкции пошагово, как оформить в «Честном Знаке» возврат продукции от покупателя в магазин.

Ситуация №2: что делать, если покупатель возвращает товар с сохранившейся маркировкой

С момента введения маркировки при оформлении возврата продукции с Дата Матрикс нужно помнить важный момент: код маркировки становится неактивным после реализации и выводится из оборота. Чтобы продавать в розницу возвращенную обувь, одежду или другой товар, обязательно верните его в оборот.

Если касса поддерживает функцию возврата

При наличии договора с оператором фискальных данных (ОФД), возврат товара легко провести через операцию на кассе. Для этого ККТ (контрольно-кассовая техника) должна иметь новую прошивку и поддерживать тег 1162. В этом случае касса записывает код маркировки реализованного товара в фискальный документ «кассовый чек/чек коррекции». При оформлении возврата данные передаются через ОФД не только в федеральную налоговую службу, но и в «Честный Знак».

Как только информацию о возврате обработает оператор маркировки, код идентификации вновь получает статус «В обороте» и товар можно продавать.

Если касса не поддерживает эти функции онлайн или через выгрузку, вводите КМ в оборот повторно через личный кабинет «Честный Знак» уже после оформления возврата с покупателем.

Подача сведений вручную через ваш аккаунт ГИС МТ

Придется воспользоваться данным способом, если ваша техника не поддерживает операцию возврата товаров с маркировкой. Для этого необходимо:

- Перейдите в раздел «Документы» в левой части экрана личного кабинета ГИС МТ Честный ЗНАК.

- Нажмите на кнопку «+Добавить» и выберите в выпадающем списке «Возврат в оборот».

Как пройти до раздела возврата товара в ГИС МТ.

- Заполните обязательные поля:

- Вид документа (возврат при розничной реализации / возврат при дистанционном способе продажи (товар оплачен/не оплачен покупателем);

- вид первичного документа (выберите из списка предложенных);

- номер первичного документа;

- дата первичного документа;

- наименование первичного документа (обязательное при виде первичного документа – прочее).

Также при желании можете заполнить три дополнительных необязательных поля.

Окно ввода данных о возврате в ГИС МТ.

- Нажмите на кнопку «Добавить товары» и выберите возвращаемую от покупателя продукцию.

- Проверьте внесенные изменения в режиме предварительного просмотра, затем нажмите на кнопку «Перейти к подписанию», затем «Подписать и отправить» и кнопку «Да», так вы подпишите документ с помощью УКЭП.

- После быстрой проверки оператором оформленных вами данных, данный товар будет со статусом «В обороте» в случае успешной проверки.

ПЛАН ДЕЙСТВИЙ по маркировке

БЕСПЛАТНО

Получить

Ситуация №3: возврат товара продавцу через курьера

При дистанционном способе продажи в розницу покупатель выполняет возврат товара через курьера. Существуют два распространенных варианта доставки покупателю в e-commerce: собственной курьерской службой и сторонними службами доставки.

Проверьте, что коды поступили оператору маркировки и получили статус «В обороте». Тогда товар может менять собственника и поступить в продажу.

![Возврат маркированного товара: как оформить [инструкция] от покупателя обувь одежда](https://serverimages.ru/wp-content/uploads/6/f/b/6fb3f37fea7bbbbd5b2d95b091cdcf5c.jpeg)

Корректировка поступления прослеживаемых товаров (в т.ч. при возврате)

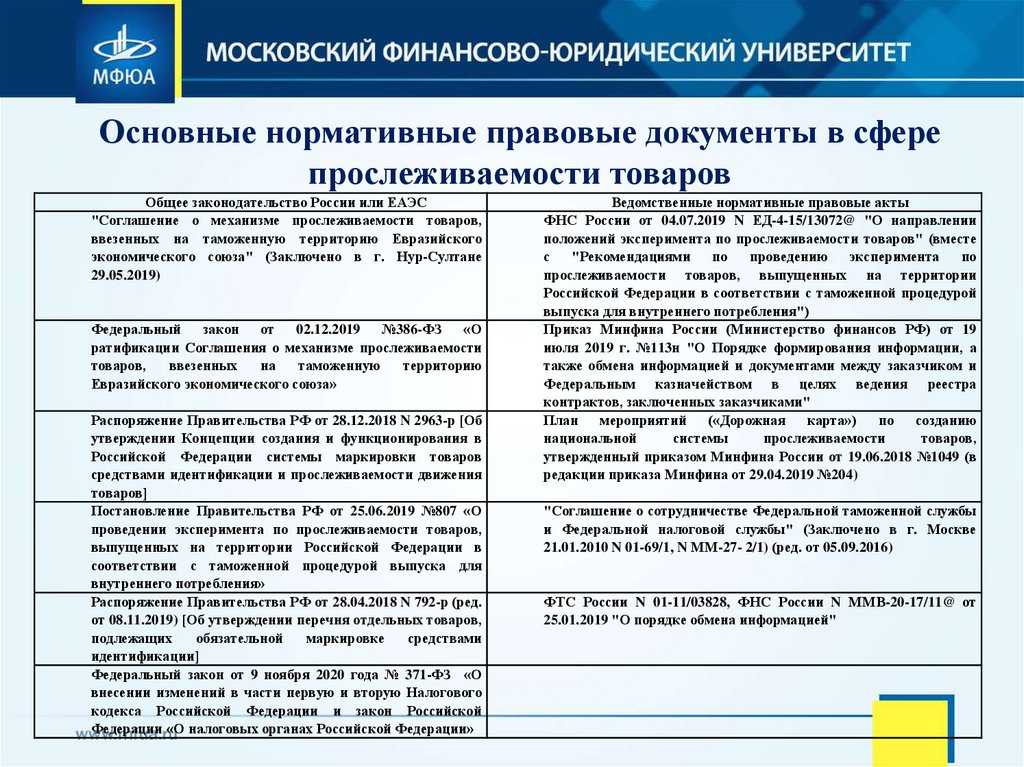

Согласно поправкам, внесенным в НК РФ Федеральным законом от 09.11.2020 № 371-ФЗ,

в целях реализации национальной системы прослеживаемости налогоплательщики НДС при реализации прослеживаемых товаров обязаны:

- выставлять счета-фактуры ( в том числе корректировочные) только в электронной форме (за исключением случаев: реализации прослеживаемых товаров физическим лицам для

личных, семейных, домашних и иных не связанных с предпринимательской деятельностью нужд, а также налогоплательщикам налога на профессиональный

доход; реализации и перемещения прослеживаемых товаров с территории РФ в соответствии с таможенной процедурой экспорта (реэкспорта); реализации

и перемещения прослеживаемых товаров с территории РФ на территорию другого государства — члена ЕАЭС)

(п. 1.1 ст. 169 НК РФ); - указывать в счете-фактуре (корректировочном счете-фактуре) реквизиты прослеживаемости: регистрационный номер партии товара, подлежащего

прослеживаемости (далее — РНПТ); количественную единицу измерения товара, используемую в целях осуществления прослеживаемости; количество товара,

подлежащего прослеживаемости, в количественной единице измерения товара, используемой в целях осуществления прослеживаемости

(п. 5, п. 5.2 ст.

169 НК РФ).

Участники оборота товаров, подлежащих прослеживаемости, являющиеся налогоплательщиками НДС (не освобожденными

от исполнения обязанностей налогоплательщика НДС), при реализации прослеживаемых товаров выставляют счета-фактуры,

в том числе корректировочные, без использования

шифровальных средств в целях ограничения возможности доступа к ней исключительно получателем

(пп. «в» п. 13 Положения).

При этом покупатели (организации или ИП) при приобретении прослеживаемых товаров обязаны обеспечить получение счетов-фактур, в том числе

корректировочных, в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота (п.

1.2 ст. 169 НК РФ).

Формат электронного корректировочного счета-фактуры с дополнительной информацией утвержден приказом ФНС России

от 12.10.2020 № ЕД-7-26/736@

«Об утверждении формата корректировочного счета-фактуры, формата представления

документа, подтверждающего согласие (факт уведомления) покупателя на изменение

стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных

имущественных прав, включающего в себя корректировочный счет-фактуру, и формата

представления документа, подтверждающего согласие (факт уведомления) покупателя

на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг),

переданных имущественных прав, в электронной форме» (далее — Приказ № 736).

Приказ № 736 вступил в силу 27

ноября 2020 года.

В зависимости от выбранной составителем документа функции

формат может использоваться как:

- корректировочный счет-фактура, применяемый при расчетах по НДС на

основании ст. 169 НК РФ (функция «КСЧФ»); - первичный документ, подтверждающий согласие (факт уведомления)

покупателя на изменение стоимости отгруженных товаров (выполненных работ,

оказанных услуг), переданных имущественных прав, в том числе из-за изменения

цены (тарифа) и (или) изменения количества (объема) поставленных

(отгруженных) товаров (выполненных работ, оказанных услуг), переданных

имущественных прав (функция «ДИС»); - корректировочный счет-фактура и первичный документ, подтверждающий

согласие (факт уведомления) покупателя на изменение стоимости отгруженных

товаров (выполненных работ, оказанных услуг), переданных имущественных прав,

в том числе из-за изменения цены (тарифа) и (или) изменения количества

(объема) поставленных (отгруженных) товаров (выполненных работ, оказанных

услуг), переданных имущественных прав (функция «КСЧФДИС»).

Поскольку формат УКД является форматом корректировочного счета-фактуры с

дополнительной информацией, то обмен таким электронным документом производится в

соответствии с положениями приказа Минфина России

от 05.02.2021 № 14н «Об

утверждении Порядка выставления и получения счетов-фактур в электронной форме по

телекоммуникационным каналам связи с применением усиленной квалифицированной

электронной подписи»

Пошаговая инструкция по получению электронного корректировочного счета-фактуры с дополнительной информацией (электронного УКД)

при изменении стоимости прослеживаемых товаров

в программе 1С:Бухгалтерия 8 (ред. 3.0)

Какие товары попадают под отслеживание

Какие же товары надо отражать в системе прослеживаемости в 2023 году? Приводим их перечень из постановления № 1110:

- Холодильники, морозильники и аналогичное оборудование, тепловые насосы (кроме систем кондиционирования воздуха);

- Автопогрузчики и механические тележки;

- Бульдозеры, грейдеры, планировщики, механические лопаты, экскаваторы, одноковшовые погрузчики, трамбовочные машины и дорожные катки;

- Стиральные машины;

- Мониторы, проекторы, приëмная аппаратура для телевизионной связи;

- Интегральные схемы и их части;

- Промышленный транспорт без погрузочных устройств, используемый для перевозки грузов, тракторы, используемые на платформах железнодорожных станций;

- Детские коляски и кресла безопасности.

Во многих из указанных групп есть свои оговорки, в частности, указаны коды товаров по ОКПД 2. Чтобы ознакомиться с ними, рекомендуем обратиться к тексту постановления Правительства № 1110.

Вопрос-ответ

Как оформить частичный возврат маркированного товара поставщику?

Если ещё до подписания универсального передаточного документа вы поняли, что часть товара нужно вернуть, направьте поставщику требование скорректировать УПД. Если вы уже приняли партию, то сформируйте возвратный УПД для поставщика и приведите в нём перечень изделий, которые собираетесь вернуть, с указанием их количества и кодов маркировки. После поставщик примет возврат, и продукция снова окажется у него.

Можно ли вернуть товар поставщику, если код маркировки повреждён и не считывается сканером?

Если ваше оборудование не считывает код DataMatrix, вы имеете право вернуть товар поставщику. В случае если контрагент откажется принимать продукцию, вы можете обратиться в Роспотребнадзор. Тем, кто работает с лекарственными препаратами в аптеке или медучреждении, нужно подать жалобу в Росздравнадзор.

Что делать, если поставщик не принимает возврат и товар остаётся на балансе продавца?

При передаче УПД поставщику товар остаётся на балансе продавца до того, как поставщик одобрит возврат. Однако коды маркировки будут находиться в статусе «Отгружен» и свидетельствовать о том, что продавец оформил передачу продукции поставщику. В такой ситуации ответственность лежит на поставщике, который не принял товар.

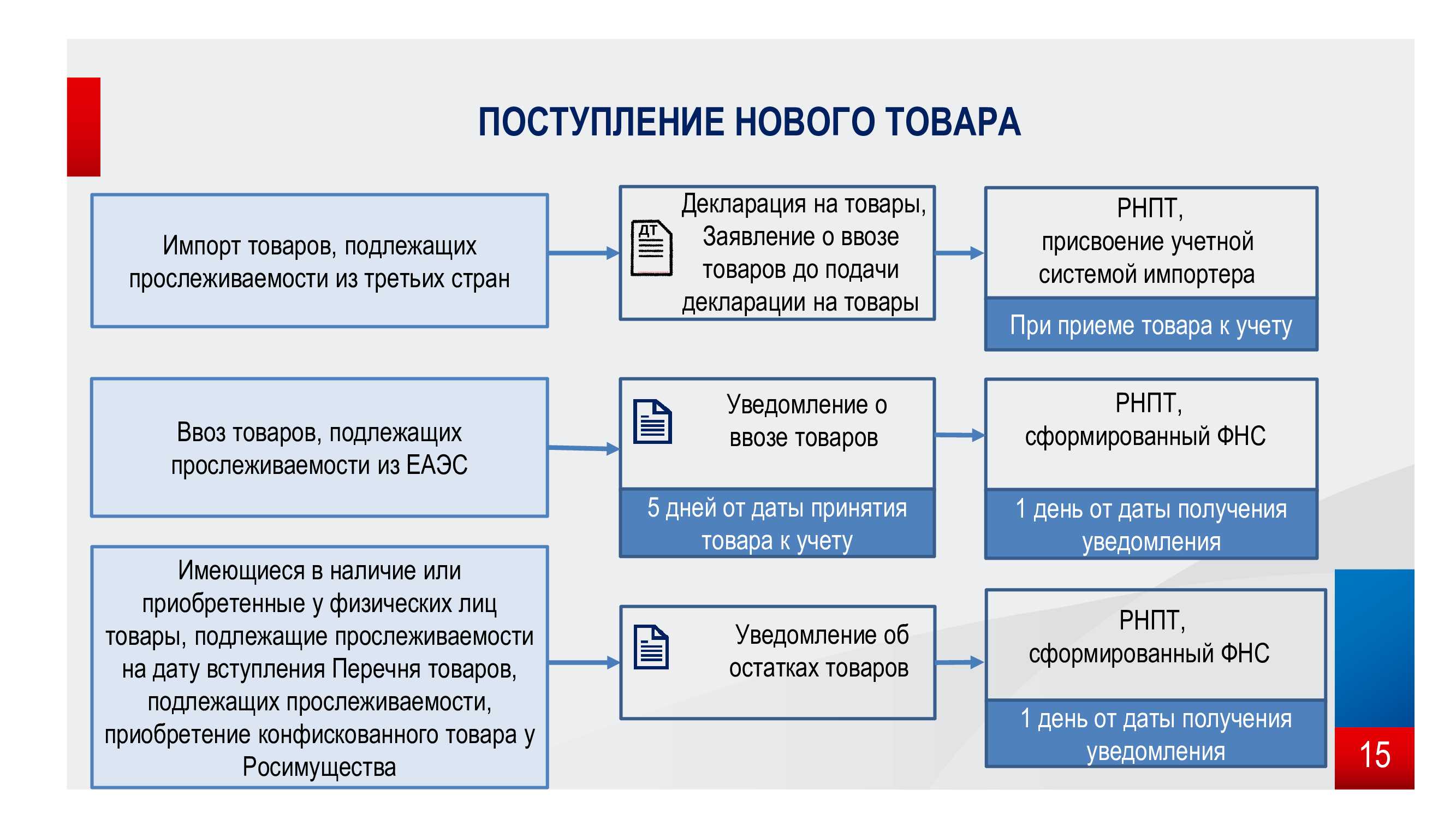

Получение РНПТ на остатки товаров, подлежащих прослеживанию

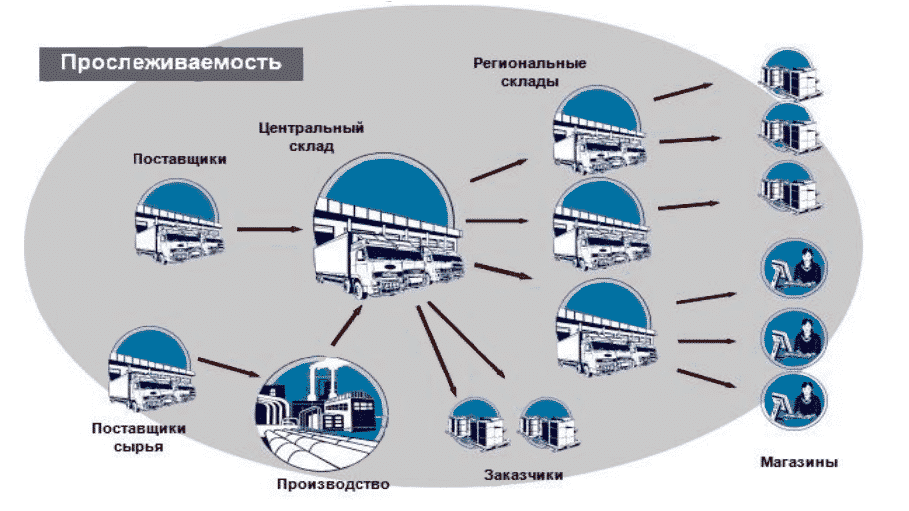

Согласно Порядку работы национальной системы прослеживаемости товаров она проводится по указанным в Перечне товарам, экспортированным в Россию и фактически находящимся на ее территории на дату вступления в силу этого перечня и изменений к нему.

Участники оборота товаров, подлежащих прослеживанию, должны уведомить налоговиков об имеющихся остатках таких товаров. Первая дата уведомления — 1 июля 2021 года.

Если в перечень товаров будут внесены изменения, уведомление об остатках нужно подавать только по тем прослеживаемым товарам, которые указаны в этих изменениях.

Требование подавать уведомление об остатках не относится к прослеживаемым товарам, переданным для продажи физлицам для личных целей, не связанных с предпринимательством, и для плательщиков НПД, до вступления в силу перечня товаров и изменений к нему. Это касается тех товаров, которые реализованы в течение 6-ти месяцев с даты вступления в силу перечня товаров и изменений к нему.

Участники оборота товаров, подлежащих прослеживанию, должны подать уведомление об остатках при продаже таких товаров:

- приобретены после начала действия перечня товаров у физлиц для личных целей, не связанных с предпринимательством;

- приобретены после начала действия перечня товаров у плательщиков НПД;

- приобретены после начала действия перечня товаров, которые были ранее конфискованы, обращены в собственность государства, а затем приобретены у контролирующих органов;

- возвращены в оборот физлицами, купившими товары для личных целей, не связанных с предпринимательством, до начала действия перечня товаров;

- возвращены в оборот плательщиками НПД, купившими товары до начала действия перечня товаров.

Уведомление об остатках прослеживаемых товаров нужно заполнять по правилам из проекта приказа ФНС и подавать его электронно по ТКС через оператора ЭДО по правилам и формату из проекта приказа.

После получения уведомления налоговики не позже следующего дня присваивают РНПТ и передают его участнику оборота этих товаров. Информация направляется электронно по ТКС через оператора ЭДО по форме и формату, указанным в проекте приказа ФНС.

Если уведомление передается через представителя, то участник оборота обязан обеспечить этого представителя получением РНПТ.

В случае, когда участник оборота прослеживаемых товаров обнаруживает в уведомлении об остатках ошибки, касающиеся неотражения или неполного отражения информации, и опечатки, он должен сформировать корректировочное уведомление об остатках и направить документ в ИФНС не позже следующего рабочего дня с момента выявления факта ошибок и опечаток.

Чтобы получить РНПТ на остатки товаров, подлежащих прослеживанию, нужно:

- провести инвентаризацию остатков;

- создать уведомление об остатках;

- подать его в ИФНС;

- получить квитанцию с присвоенным РНПТ;

- указать этот РНПТ в учетной системе.