Как подается уточненная налоговая декларация

Декларация должна подаваться согласно форме подачи, которая была актуальна на момент подачи основной декларации. Даже если это было несколько лет назад и с тех пор форма подачи изменилась, следует использовать именно актуальную на тот момент.

В уточненной декларации отображаются только новые показатели. Никаких сравнений или исправлений со старой быть не должно. Также нужно указать на титульном листе номер корректировки. На первой поданной декларации номер будет «0», каждое уточнение увеличивает этот показатель на единицу. Количество поданных уточненных деклараций никак не ограничено законодательством. Вы можете подать их несколько за один расчетный период.

Рекомендуется вместе с уточненной декларацией подать пояснительную записку. Это не обязательно, но при первой проверке у вас все равно попросят эти объяснения. Нужно указать, какие ошибки и недостоверные сведения были в первичной декларации, в каких полях вносились исправления, как изменились суммы.

Понятие возврата товара для целей исчисления НДС

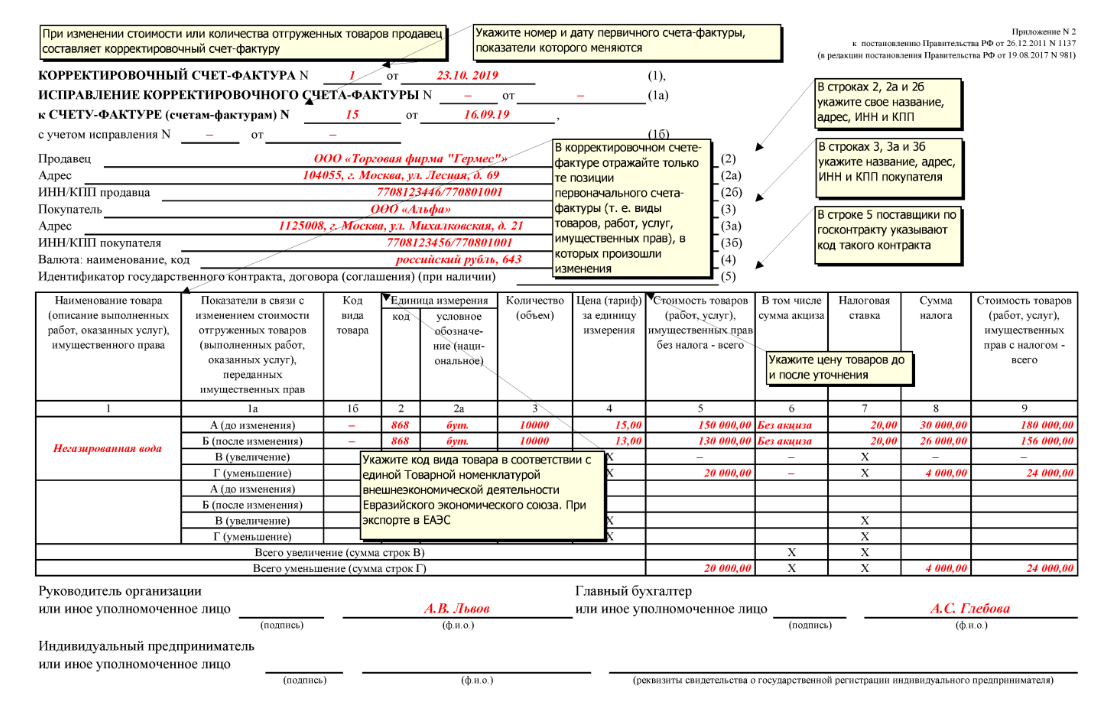

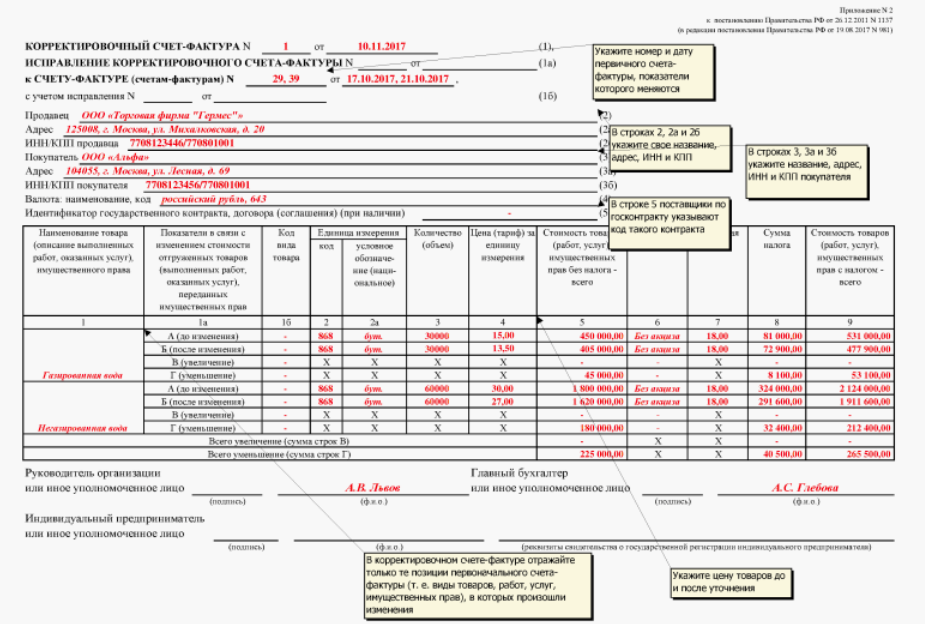

Какие документы необходимы для оформления корректировочного счета фактура

Для оформления корректировочного счета фактура в 2024 году необходимо иметь следующие документы:

| Документ | Описание |

|---|---|

| Оригинал счета фактуры | Счет фактура, который требуется скорректировать. |

| Акт о выполненных работах или оказанных услугах | Документ, подтверждающий объем и характер выполненных работ или оказанных услуг. |

| Оригинал договора | Договор, на основе которого был выставлен первоначальный счет фактура. |

| Документы, подтверждающие основание для корректировки | Например, акт сверки взаимных расчетов, письмо согласования изменений и т.д. |

| Протокол заседания правления (при необходимости) | Документ, подтверждающий принятие решения о корректировке счета фактура на уровне организации. |

Эти документы должны быть предоставлены налоговому органу для подтверждения необходимости и правильности корректировки счета фактура

Оформление корректировочного счета фактура является важной процедурой, поэтому необходимо заботиться о наличии и актуальности всех необходимых документов

Подача уточных деклараций и расчетов и начисление пени

Избежать привлечения к налоговой ответственности предприятие может в случае:

- Если уточненный отчет подан до истечения срока его подачи;

- Если срок предоставления отчета истек, но:

- Уточненный отчет сдан до факта выявления ошибки налоговой инспекцией;

- Декларация сдана до вынесения решения контролирующим органом о назначении выездной налоговой проверки в отношении организации;

- Налог был уплачен, до подачи уточненного отчета.

Налоговое законодательство предусматривает прекращение начатой проверки по декларации, на которую поступила корректировка. Когда предприятие сдает уточненный отчет, налоговый орган прекращает камеральную проверку по ранее представленной декларации.

Инспекция уже будет истребовать документы и пояснения к уточненной декларации. Если доначисленный налог не был уплачен, то налоговый орган посчитает пени, выставит требование на оплату налога и пени, и в случае неоплаты в срок приостановит операции по счетам.

Расчет пени можно произвести самостоятельно. Налоговый кодекс предусматривает процент за просрочку перечисления налогов в бюджет ровный 1/300 ставки рефинансирования за каждый день просрочки платежа.

Важно: начисление пени необходимо производить с даты, когда налог должен был быть уплачен, а не с момента подачи уточненного расчета.

Размер штрафа в случае непредставления уточненной налоговой декларации составляет 20% от суммы налога, не поступившего в бюджет в результате такого деяния. Аналогичный размер предусмотрен при неуплате налога в бюджет.

Покупка

Корректировка поступления

Когда подается уточненная налоговая декларация

Законодательством никак не ограничивается период подачи уточненной налоговой декларации. Но подать ее как можно быстрее будет именно в интересах налогоплательщика.

Если декларация имеет ошибки, которые занижают сумму налога в меньшую сторону, подать декларацию нужно максимально быстро, чтобы избежать проблем и не быть привлеченным к ответственности, когда налоговая обнаружит эти ошибки.

Если декларация имеет ошибки, которые не повлияли на сумму налога или повлияли в большую сторону (когда вы переплатили в бюджет), подача уточненной декларации будет вашим правом, а не обязанностью. Вы можете сделать это даже спустя несколько лет.

Все ошибки в декларации налогоплательщик должен обнаружить самостоятельно. В противном случае, когда это сделает налоговая, все факты недочета и недоплаты в бюджет будут зафиксированы при первой же проверке.

В случае переплаты налога, подача уточненной декларации должна быть целесообразной. Если сумма незначительная, возможно, есть смысл отказаться от этого шага. Если вы решитесь это сделать, налоговая инспекция может сделать выездную проверку для того, чтобы проверить, что вы действительно правы и деньги вам нужно вернуть. Для этого необходимо предоставить ряд документов, на основе которых формировалась ваша уточненная декларация. Это непростой и длительный процесс, который следует выполнять только если вы действительно уверены в своей правоте, можете это подтвердить, и сумма переплаты является значительной.

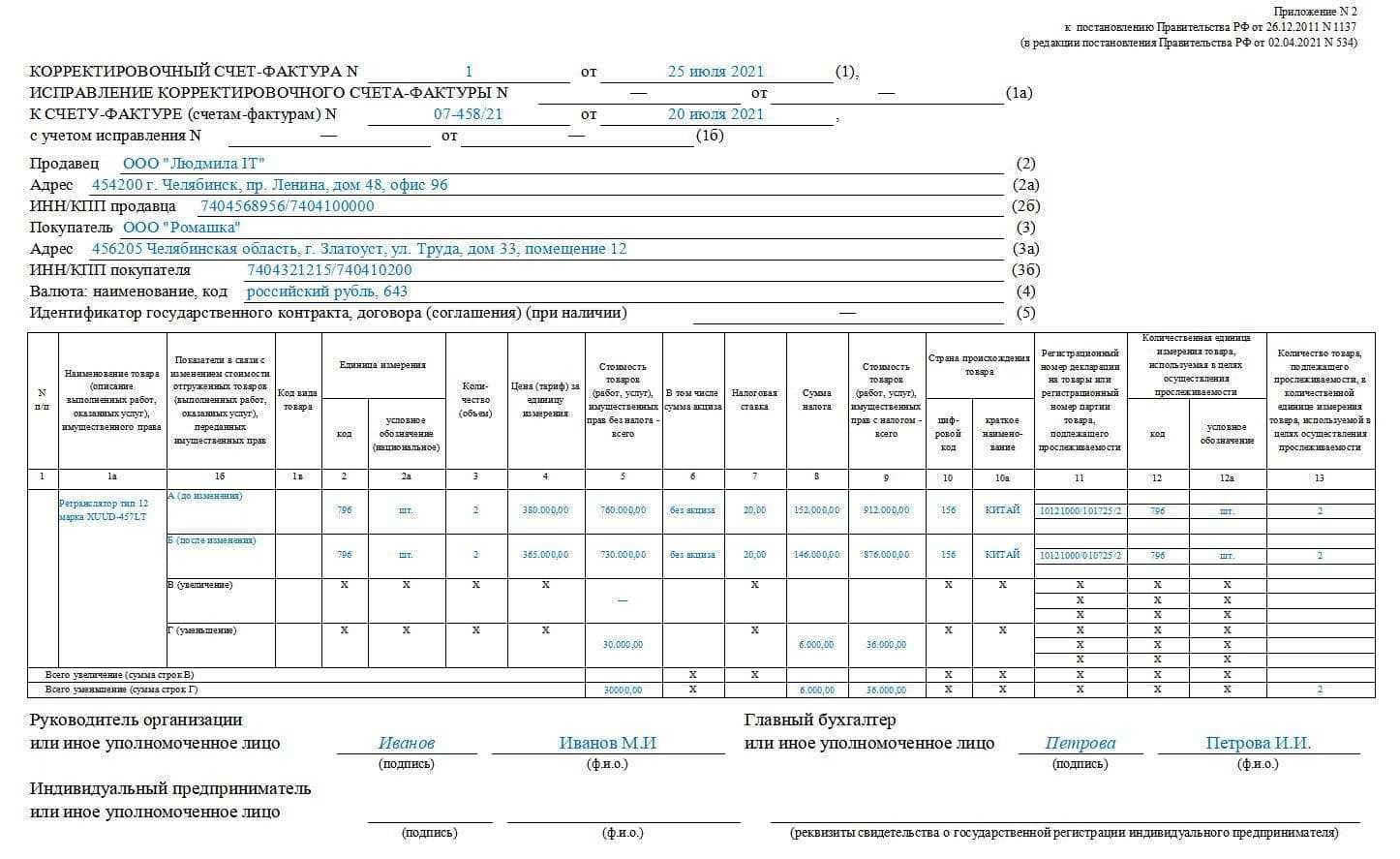

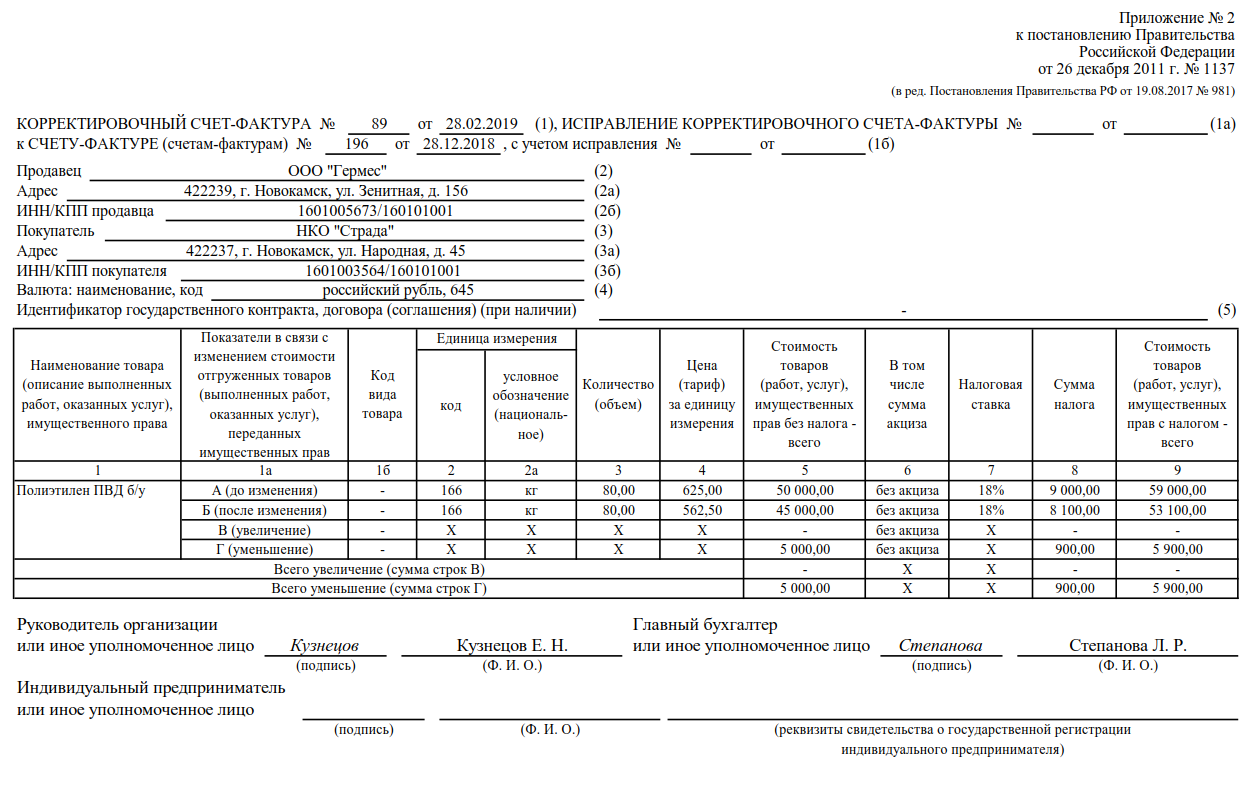

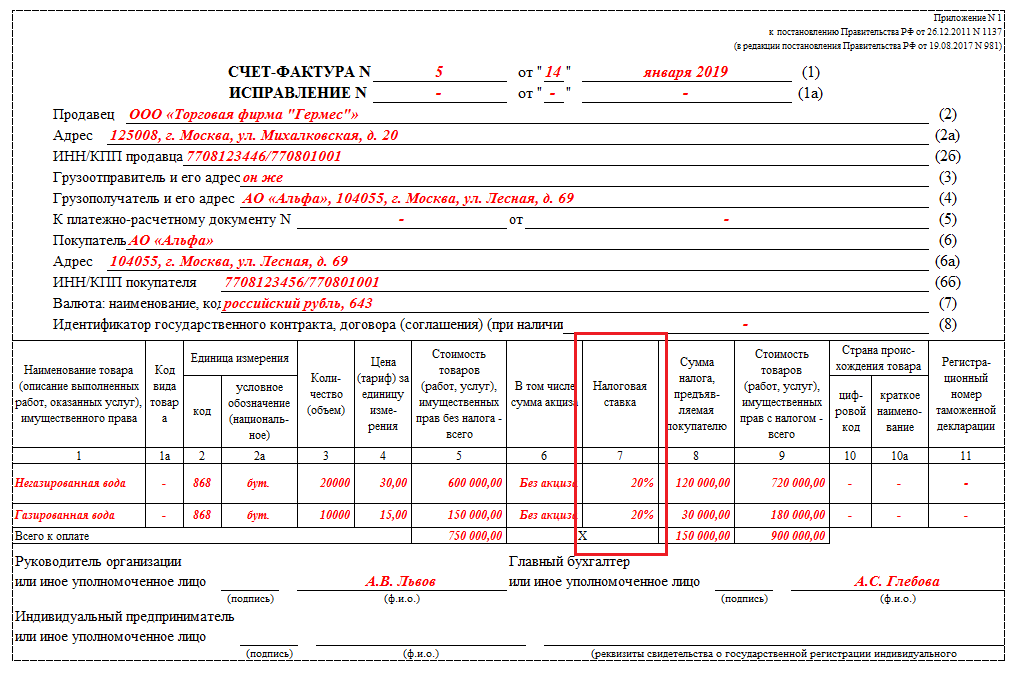

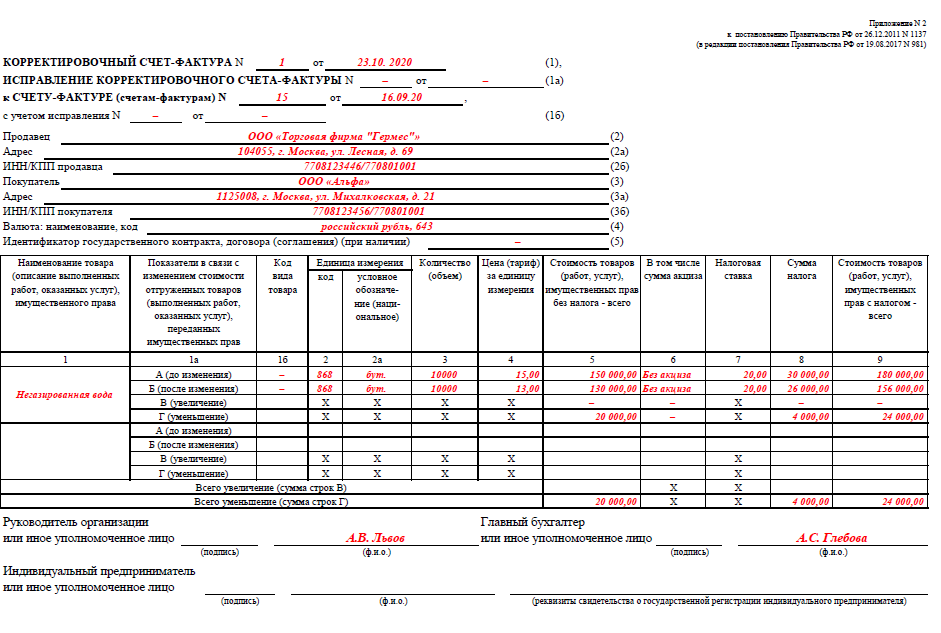

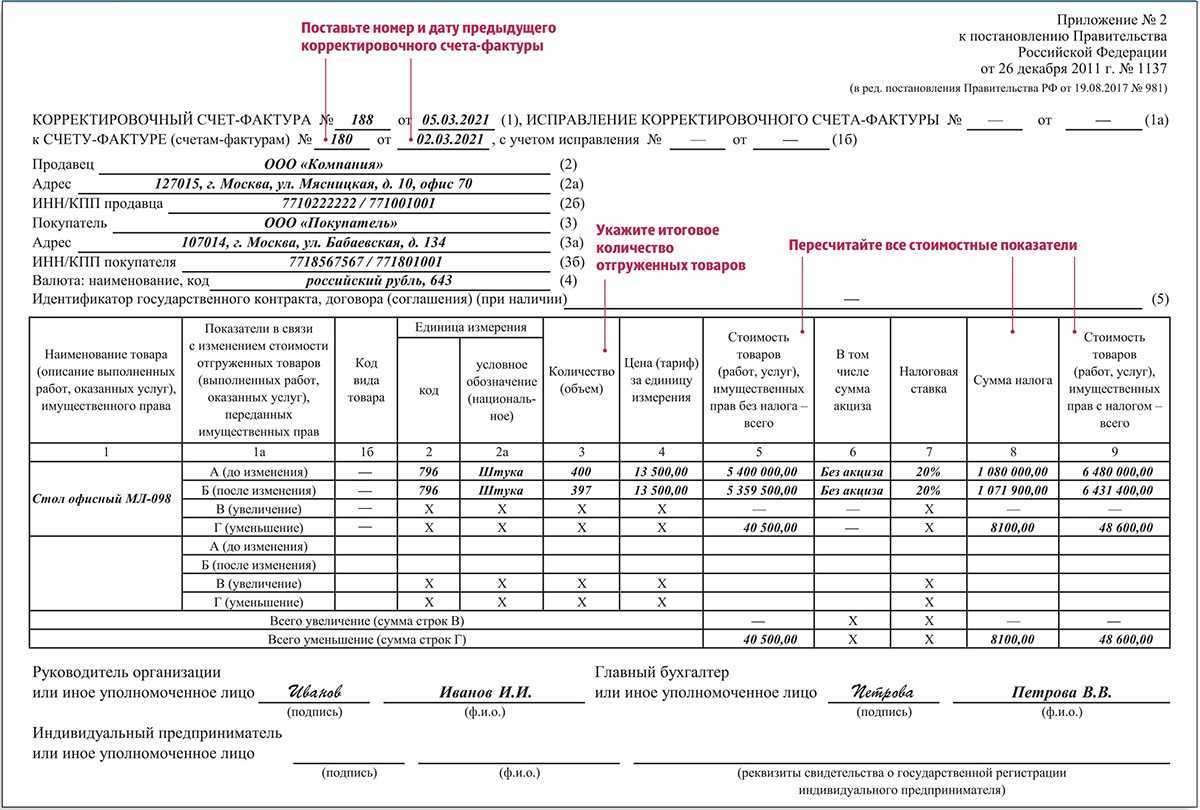

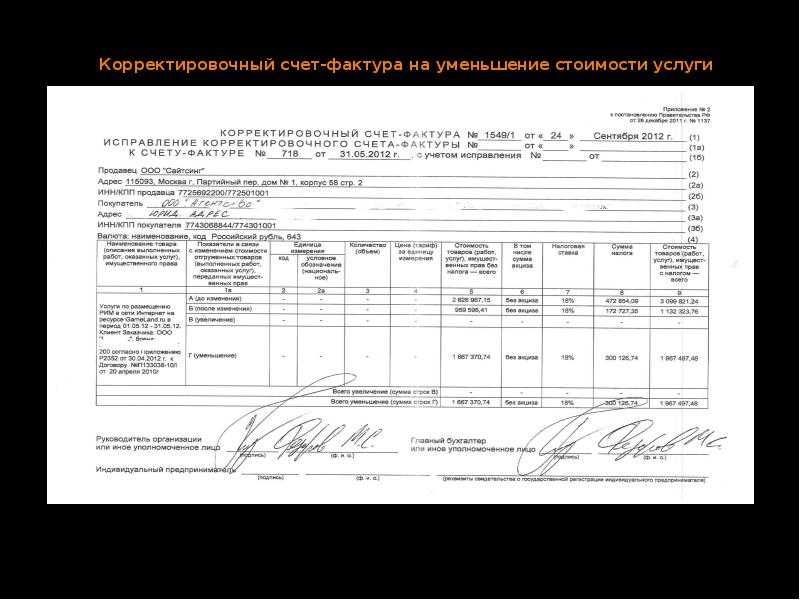

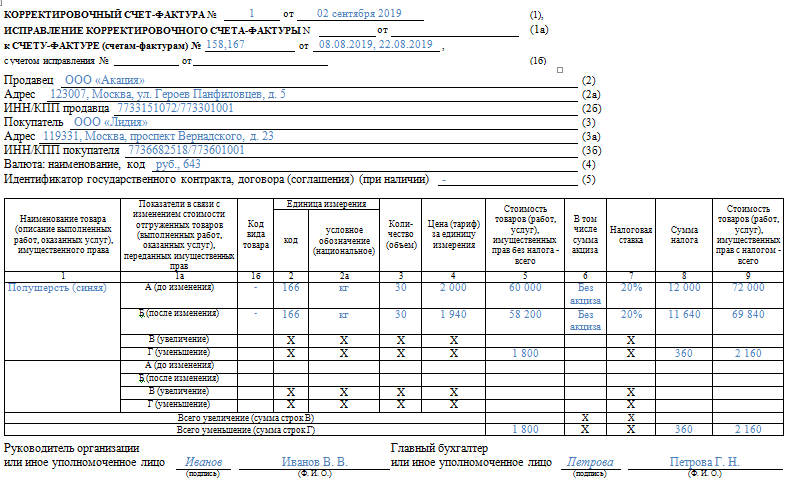

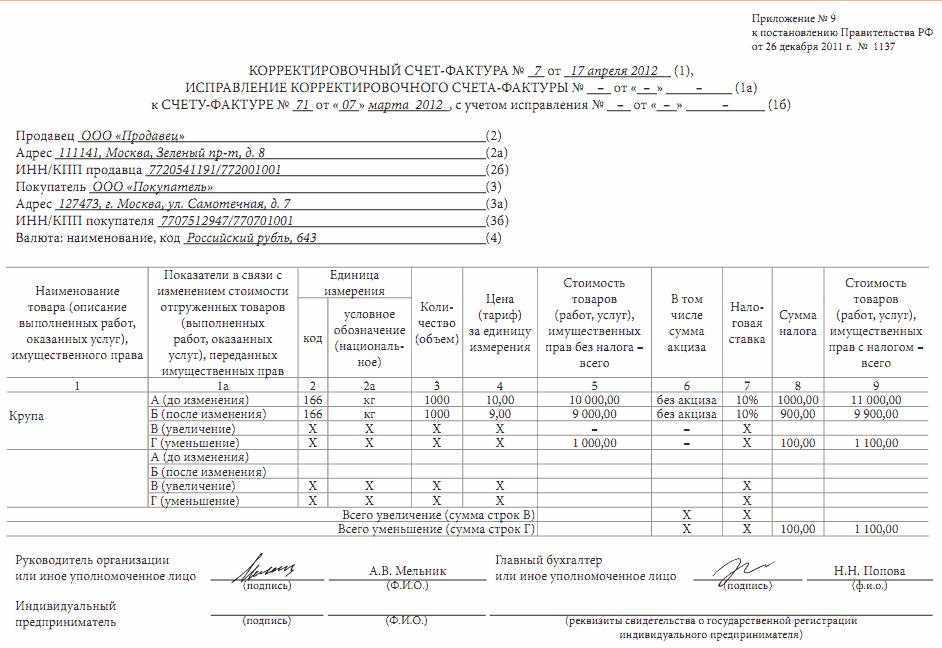

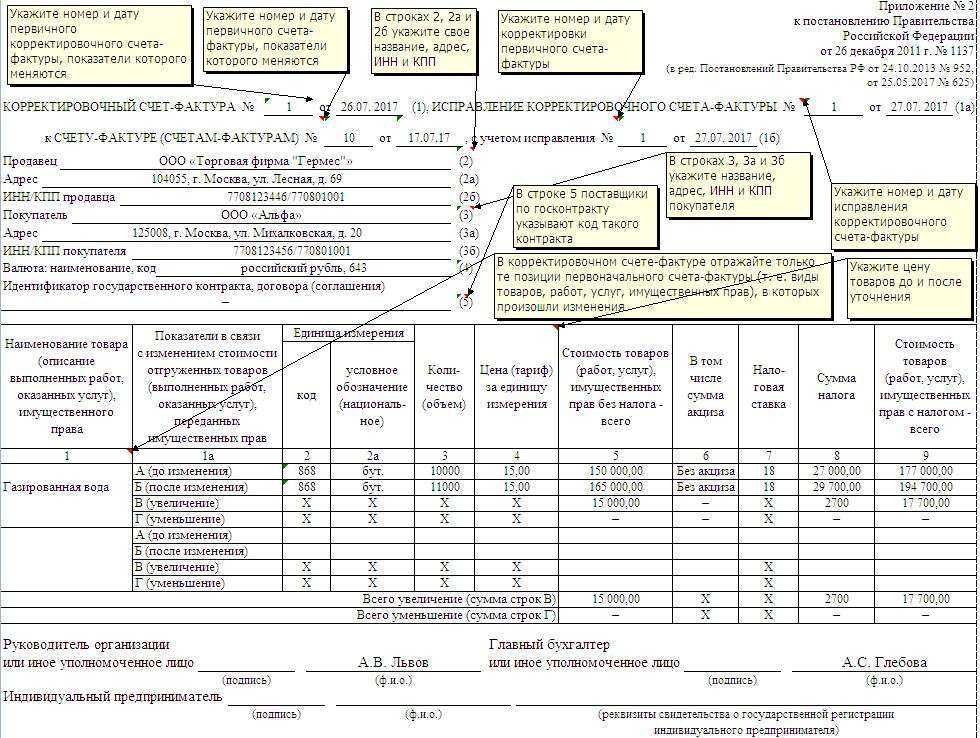

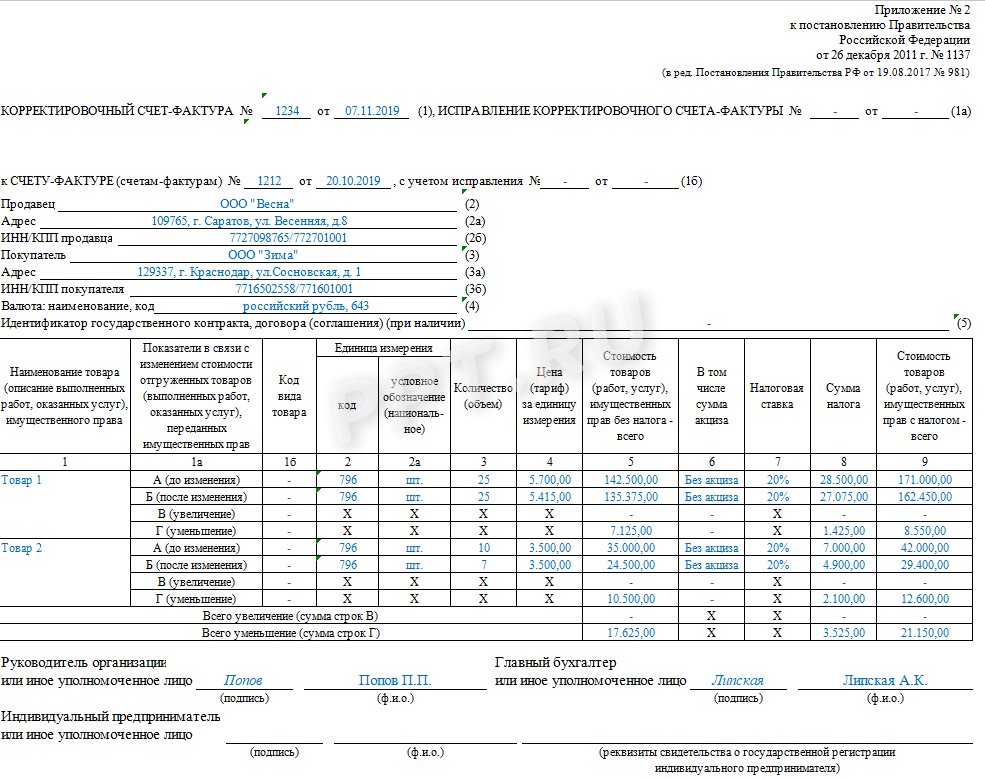

Изменения в оформлении корректировочного счета-фактуры в 2024 году

С 1 января 2024 года вступили в силу изменения в процессе оформления корректировочного счета-фактуры. Эти изменения вносят существенные коррективы в правила заполнения и представления данного документа

Следует обратить внимание на следующие моменты:

1. Новый порядок номерации: Все корректировочные счета-фактуры, выставленные в 2024 году, должны быть пронумерованы отдельной серией номеров, начиная с «КСФ-2024-«. Это поможет отличить корректировочные счета-фактуры, выставленные в 2024 году, от счетов-фактур, выставленных в предыдущие годы.

2. Изменение полей: В корректировочном счете-фактуре добавлены новые обязательные поля, такие как «Основание для коррекции» и «ИНН поставщика». Поле «Основание для коррекции» должно быть заполнено ссылкой на счет-фактуру, который корректируется, с указанием его номера и даты. Поле «ИНН поставщика» обязательно при выставлении корректировочного счета-фактуры.

3. Информация о коррекции: В разделе «Исправление» корректировочного счета-фактуры должна быть указана информация о вносимых изменениях, таких как исправление неправильно указанной суммы или количества. Также следует указать сумму перерасчета и причину коррекции.

4. Срок представления: Корректировочный счет-фактура должен быть представлен налоговым органам в течение 5 рабочих дней со дня его выставления. В случае недоставления или несвоевременного представления корректировочного счета-фактуры налоговый орган вправе применить штрафные санкции.

Внимательное и правильное оформление корректировочного счета-фактуры в соответствии с новыми правилами позволит избежать проблем при взаимодействии с налоговыми органами и обеспечит более эффективный контроль за соблюдением налогового законодательства.

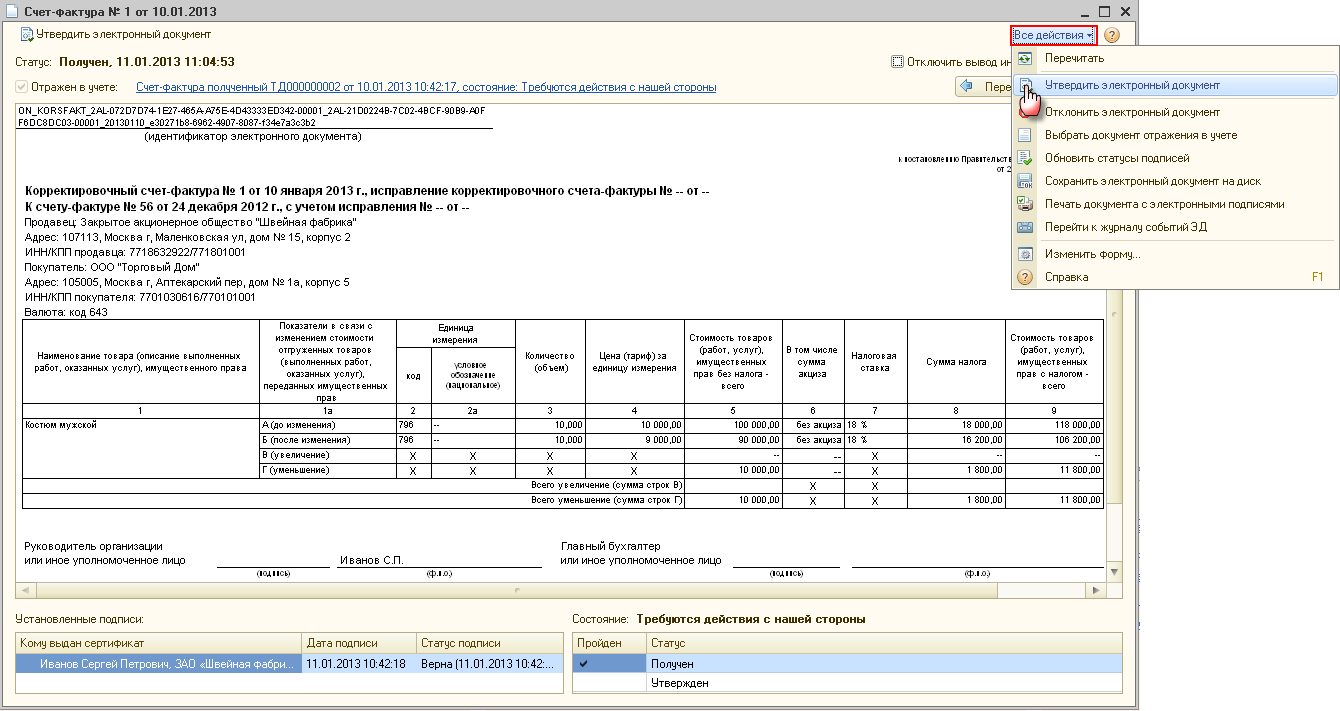

Обмен электронными документами в «1С:Бухгалтерии 8»

Для отправки электронного документа в программе «1С:Бухгалтерия 8» ред. 3.0 (как непосредственно из формы документа, так и из формы списка документов) используется кнопка ЭДО с опцией Сформировать, подписать и отправить.

Получение электронных документов происходит во время очередного сеанса связи с оператором электронного документооборота при выполнении команды Отправить и получить из формы Текущие дела ЭДО, доступ к которой осуществляется по одноименной гиперссылке из подраздела Сервис раздела Продажи (или из подраздела Сервис раздела Покупки).

Если по электронному документу необходимы дополнительные действия (утверждение, подписание и т. д.), то документ будет отражаться в обработке Текущие дела ЭДО до тех пор, пока эти действия не будут выполнены.

Все электронные документы, как поступившие, так и отправленные, будут отражаться в архиве электронных документов, открываемом по гиперссылке Архив ЭДО (раздел Администрирование подраздел Сервис). На закладках Исходящие/Входящие списка Архив ЭДО можно отсортировать документы или отобрать отправленные (полученные) документы по ответственному лицу, виду и статусу документа.

Одновременно на основании полученного электронного документа создается новый непроведенный документ учетной системы (например, Поступление (акты, накладные), Счет-фактура полученный и т. д.). Открыть новый документ учетной системы можно непосредственно из формы просмотра поступившего электронного документа по гиперссылке Отражен в учете.

Всю информацию о состоянии и движении каждого электронного документа, в том числе подтверждения даты получения, извещения о получении с описанием прохождения всех необходимых статусов обмена можно увидеть в форме Электронные документы.

Форма Электронные документы открывается по команде формы первичного документа учетной системы ЭДО -> Открыть электронные документы или нажатием на гиперссылку Состояние ЭД.

Непосредственно из формы Электронные документы по команде Еще -> Отправить и получить электронные документы можно осуществлять обмен электронными документами.

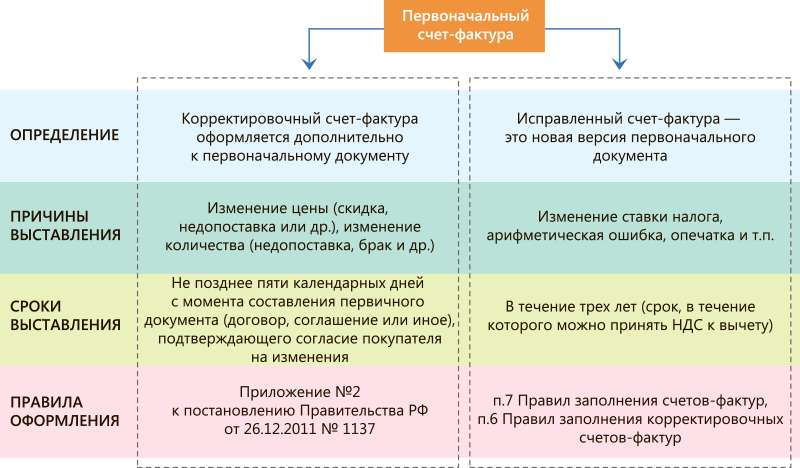

Порядок исправления ошибок в первичных документах

Порядок исправления ошибок в первичных документах закреплен в части 7 статьи 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ): «В первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц». Техническая сторона исправления первички статьей 9 указанным Законом не регламентирована, поэтому на практике могут использоваться различные варианты внесения исправлений в первичные учетные документы, не противоречащие Закону № 402-ФЗ.

Согласно рекомендациям фонда «НРБУ «Бухгалтерский методологический центр»», изложенным в Разъяснении Р-22/2013-КпТ «Внесение исправлений в первичные документы» от 20.09.2013, наиболее распространенными способами внесения исправлений в первичные учетные документы являются следующие:

- внесение исправлений в изначальном первичном учетном документе;

- выставление нового корректирующего документа.

Метод внесения исправлений в первоначальный учетный документ изложен в Положении о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29.07.1983 № 105 (далее — Положение № 105). Согласно пунктам 4.2, 4.3 Положения № 105, ошибки в первичных документах (за исключением кассовых и банковских), исправляются следующим образом: зачеркиваются неправильный текст или суммы и надписываются над зачеркнутым исправленный текст или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ. Также должна быть проставлена дата исправления. К недостаткам этого метода можно отнести следующее:

- в случае большого числа изменений исправление путем применения Положения № 105 приведет к нечитаемости документа;

- по электронным документам внесение изменений непосредственно в первоначально выпущенный документ невозможно ввиду технических особенностей оформления электронных документов.

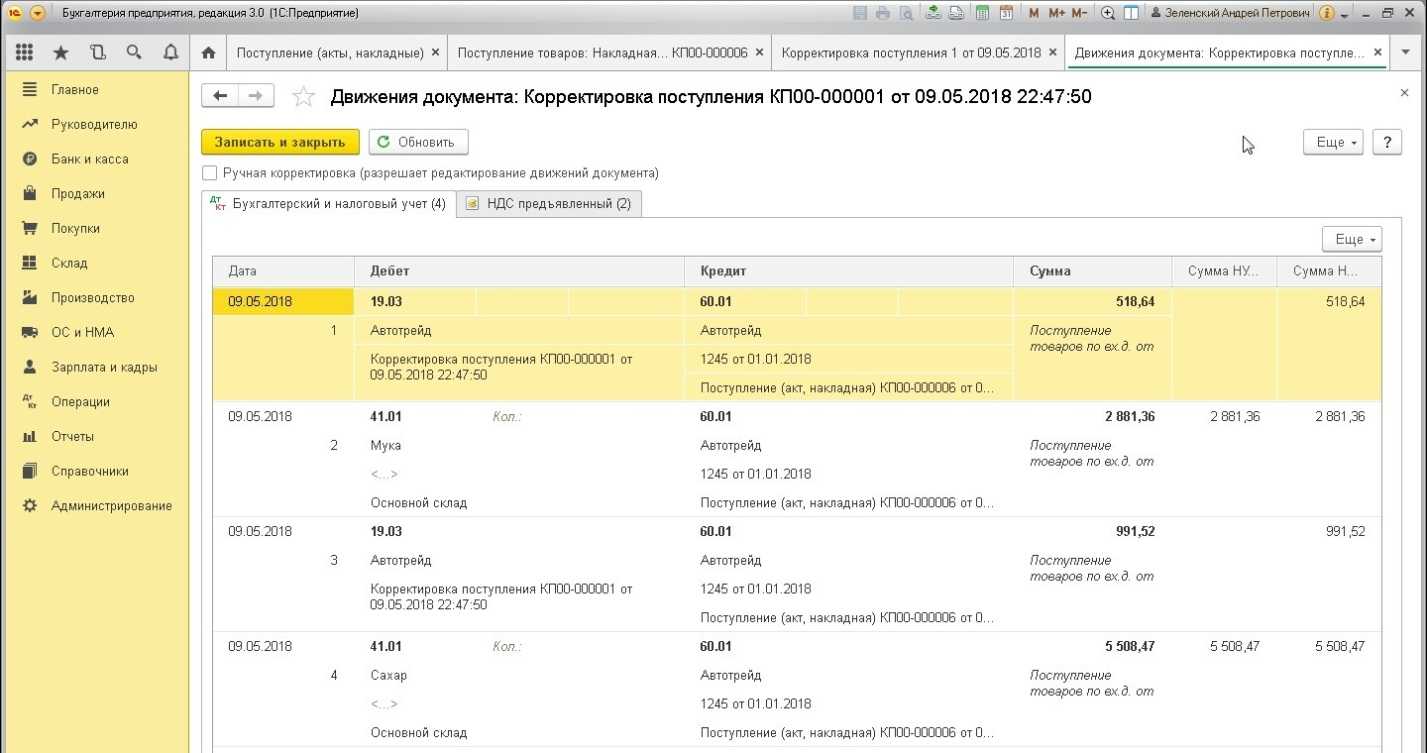

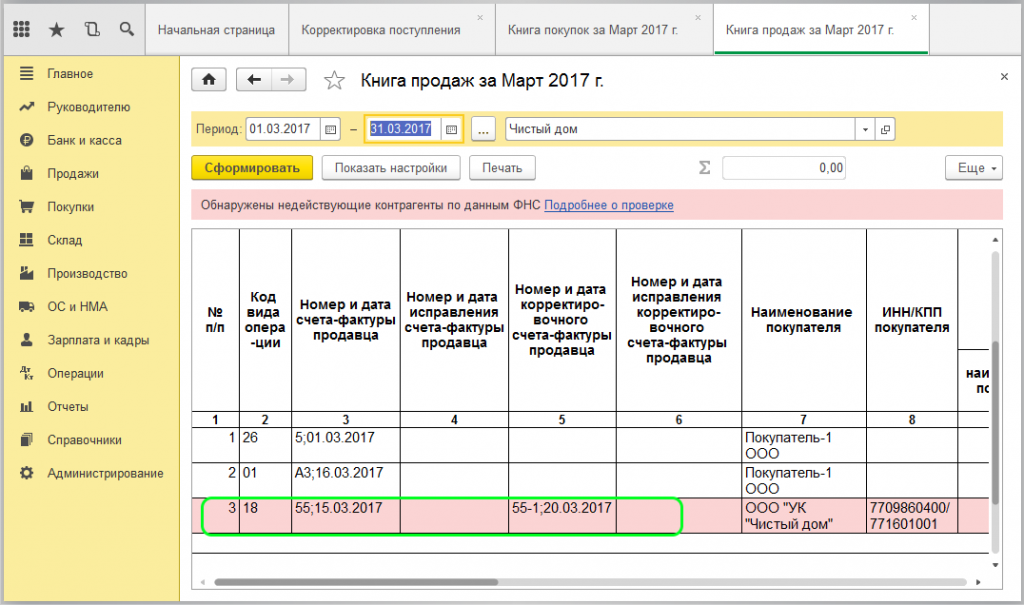

Исправление декларации в 1С 8

Рисунок 1. Исправление декларации. Автор24 — интернет-биржа студенческих работ

Исправление производится при помощи пункта «Корректировка поступления». Здесь нужно указать два параметра:

- вид операции – «Исправление в первичных документах»;

- отражать корректировку – «Во всех разделах учета».

В целом уточненная декларация ничем не будет отличаться от первичной. Нужно лишь заново сформировать ее в 1С при помощи самой программы и исправить номер корректировки на главной странице.

Рисунок 2. Корректировки в программе. Автор24 — интернет-биржа студенческих работ

При своевременной подаче уточненной декларации никаких проблем возникать не должно. Главное — вовремя выявить все ошибки и недочеты и сделать это до того, как налоговая сообщит вам о наличии таких ошибок в налоговой декларации. Чтобы уберечь себя от таких ошибок и проблем, необходимо своевременно проводить проверки и контролировать правильное ведение бухгалтерского учета. Так можно избежать проблем и привлечения к ответственности за уклонение от налогов.

Корректировка поступления в 1с УПП и КА 1.1 пошаговая инструкция

Шаг 1:

Создаем Корректировку поступления на основании

документа Поступление товаров и услуг, который нужно исправить. Вносим нужные правки и проводим. Во второй части статьи будет подробно описано внесение исправлений.

Шаг 2:

Вводим счет-фактуру по

гиперссылке

из Корректировки поступления. Счет-фактуру нужно зафиксировать, чтобы исправление правильно отразилось в учете и отчетах при последующих шагах.

Шаг 3:

После внесения любых корректировок

нужно запускать обработку

Проведение документов по регистрам НДС.

Обычно это делают при закрытии месяца. Это необходимо делать до формирования записей книги покупок или продаж, так как Корректировки поступлений не выполняют сами движений по

регистрам НДС. Если не запускать обработку, то исправления не попадут в нужные разделы книги продаж или покупок. Проведение документов по регистрам НДС запускается из интерфейса Заведующий учетом:

Шаг 4:

Для разных операций Корректировка поступления может быть учтена в дополнительных листах

книги покупок или книги продаж. Поэтому на следующем шаге нам нужно сделать документы Формирование записей книги покупок и Формирование записей книги продаж. Это также обязательная процедура при закрытии месяца.

Для создания этих документов удобно пользоваться обработкой Формирование документов по НДС:

Для запуска обработки следует указать настройку формирования документов по НДС. На самом деле эта настройка определяет только вручную или по расписанию должно выполняться формирование документов. В ней можно настроить автоматическое расписание. Но сейчас мы не будем этого делать и запустим обработку вручную:

Шаг 5:

Смотрим как отразились наши корректировки в книгах покупок и продаж.

Все!

Теперь смотрим подробности по вариантам:

Корректировка Поступления 1С:Бухгалтерия 3.0 (позиция покупателя)

Данный вид документов служит для регистрации изменений в документах полученных от поставщика. Как и в случае с реализацией это может быть ошибка или согласованное изменение.

Формирование документа выполняется на основании документа Поступление товаров и услуг

.

В корректировке поступления предусмотрено 3 вида операции:

Корректировка может быть нескольких видов:

1. Корректировка по согласованию сторон

— согласованное изменение цены или объема поставляемых услуг, работ или товаров. Выставляется корректировочная счет-фактура (п. 3 ст. 168 НК РФ)

2. Исправление в первичных документах

— исправление ошибок допущенных поставщиком при формировании Акта или Товарной накладной.

3. Исправление собственной ошибки

— данный вид операции предназначен для исправление неверных данных в документе, таких как номер входящего, ИНН, КПП, дата счет-фактуры…

Заполняем шапку и переходим на вкладку Товары.

Во вкладке товары мы вносим изменения в Цену или Количество товаров.

Бухгалтерский и налоговый учет требуют внимательности. Часто бухгалтер в работе сталкивается с проблемой исправления ошибок в прошлом периоде, когда документы оформлены, и отчеты сданы. Корректировка закрытого года приводит к искажениям в текущем. Порядок действий в такой ситуации зависит от того, на каком этапе формирования бухгалтерских сведений допущена ошибка, и насколько существенно она искажает учетную информацию.

Ошибки могут быть допущены не только по вине работника бухгалтерии, но из-за недопустимости применения каких-либо норм налогового законодательства, в связи с изменением их трактовки налоговыми органами. Бухгалтерский просчет в зависимости этапа обработки данных на:

- Неточности в первичных документах;

- Погрешность в бухгалтерских и налоговых регистрах;

- Ошибки в налоговых отчетах.

Исправление в бухгалтерских и налоговых регистрах

Когда бухгалтерские регистры уже сформированы и подписаны, исправлять ошибки придется сторнированием неправильного документа и введением нового. Для этой цели в программе 1С Предприятие 8.3 предусмотрена возможность ручной корректировки записей бухгалтерского и налогового учета.

Для документов, введенных в общем порядке, используется кнопка «ДтКт», она открывает окно для редактирования движения документа. Проставив галочку «Ручная корректировка» можно внести изменения в бухгалтерский и налоговый учет, изменить счета, на которых отражается хозяйственная операция.

Для внесения исправлений непосредственно в бухгалтерские и налоговые регистры составляется бухгалтерская справка. Ввод в программу такого документа производится через журнал «Операции, введенные вручную». Здесь имеется возможность отразить:

- Операцию;

- Сторно документа;

- Типовую операцию.

Операция позволяет создать любую бухгалтерскую справку для отражения нестандартной хозяйственной операции. Например, выдачу работнику талонов на питание.

Сторно документа минусует полную стоимость введенного ранее. Для создания необходимо выбрать сторнируемый документ и программа заполнит операцию автоматически.

Для отражения типовой операции необходимо создать справочник типовых операций. Такими операциями могут быть начисления налогов каждый кварта, начисления пени и штрафов.

Важно: операция, введенная вручную, представляет собой первичный документ, ими обосновываются и вносятся изменения непосредственно в регистры (оборотно-сальдовые ведомости), данные из которых попадают в главную книгу.

НДС при возврате товара у поставщика

Ошибки в декларации

Не всегда декларация подается без ошибок. Бывают такие ситуации, когда в расчетах возникли ошибки. Они возникают потому, что что-то неправильно записано, где-то что-то пропустили или не указали. Часто такие ошибки заметно не сразу. Иногда они выявляются только при тщательной проверке, иногда они говорят о себе сами, но позже. А что, если декларация уже отправлена?

В случае, если после подачи декларации в налоговую были выявлены ошибки, которые влияют на размер налоговых обязательств, необходимо подать уточненную декларацию. Если сделать это вовремя, вы не получите никаких штрафных санкций и вас не обвинят в попытке скрыть свои доходы от налоговой. Наказание напрямую зависит от того, повлияли ли ошибки в декларации на размер налога, и если да, то насколько и в чью пользу.

Уточненная налоговая декларация ничем не отличается от обычной декларации, это тот же документ, но, как правило, с исправлениями после первой подачи.

Существует несколько нюансов насчет подачи уточненной налоговой декларации:

- если она была подана до окончания срока подачи налоговой декларации – это будет считаться обычной декларацией, поданной вовремя;

- если она была подана после окончания сроков подачи налоговой декларации, но до окончания срока уплаты самого налога, это не будет считаться попыткой обмана и плательщик освобождается от ответственности, если ошибка была обнаружена им до того, как налоговый орган сообщил ему о факте наличия ошибок;

- если уточненная декларация подается после того, как о наличии ошибок сообщает налоговая, вы можете быть привлечены к ответственности. В этом случае подача уточненной декларации будет вашей обязанностью.

Аннулирование ошибочно занесённого документа

Бывают ситуации, когда ошибочно занесён документ, например, создан .

Производится ручной операцией Сторно-операцией в Операции, введённые вручную из раздела Операции.

В поле Сторнирующий документ выбрать ошибочно введённый документ. Данный сторно документ сторнирует все проводки, а также начисление НДС:

Для занесения сторно операции в Книгу покупок необходимо создать Отражение НДС к вычету из страницы Операции:

- В документе необходимо установить все галочки;

- Обязательно указать дату записи дополнительного листа:

На закладке Товары и услуги:

- Заполнить данные из расчётного документа и установить отрицательную сумму;

- Проконтролировать, чтобы в поле Событие было установлено значение Предъявлен НДС к вычету:

Проверить правильно ли отражено аннулирование ошибочного документа можно в Книге покупок – раздел Покупки:

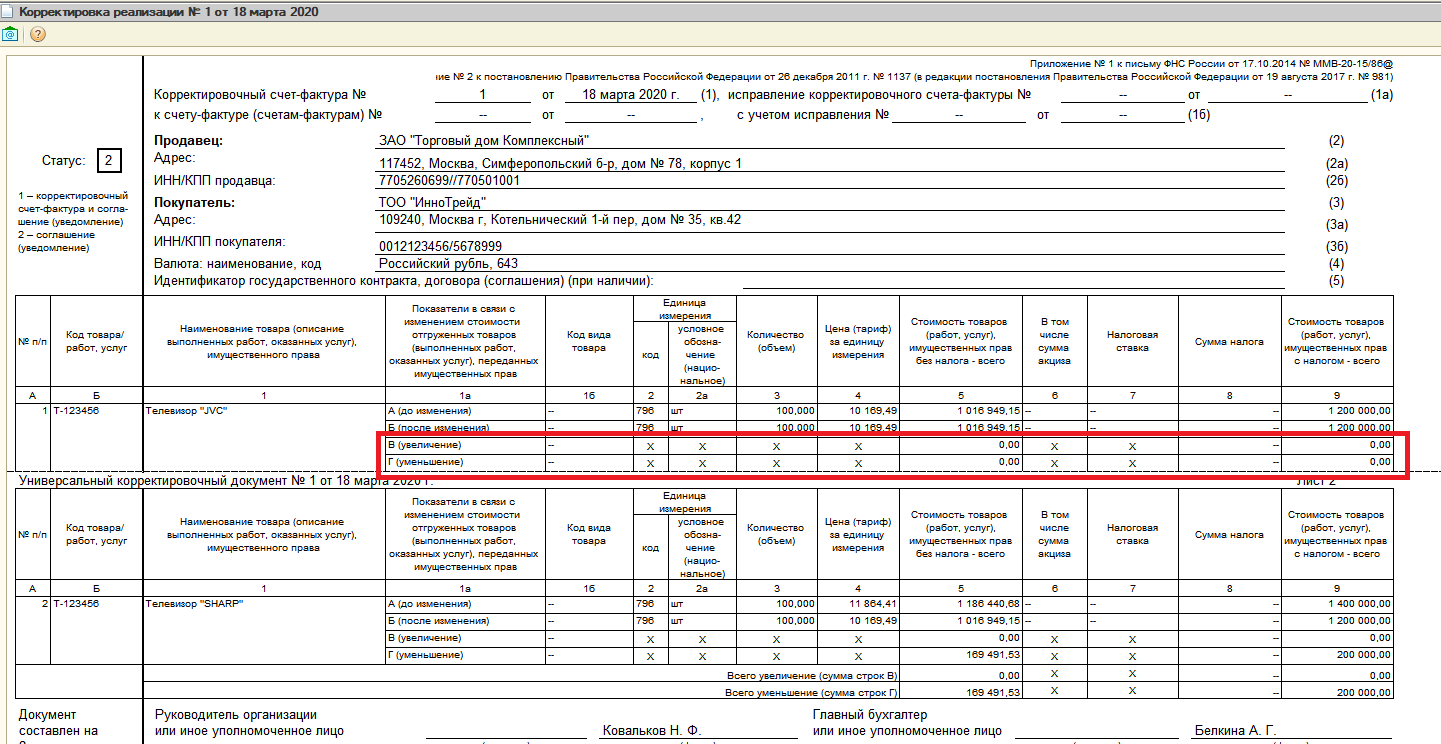

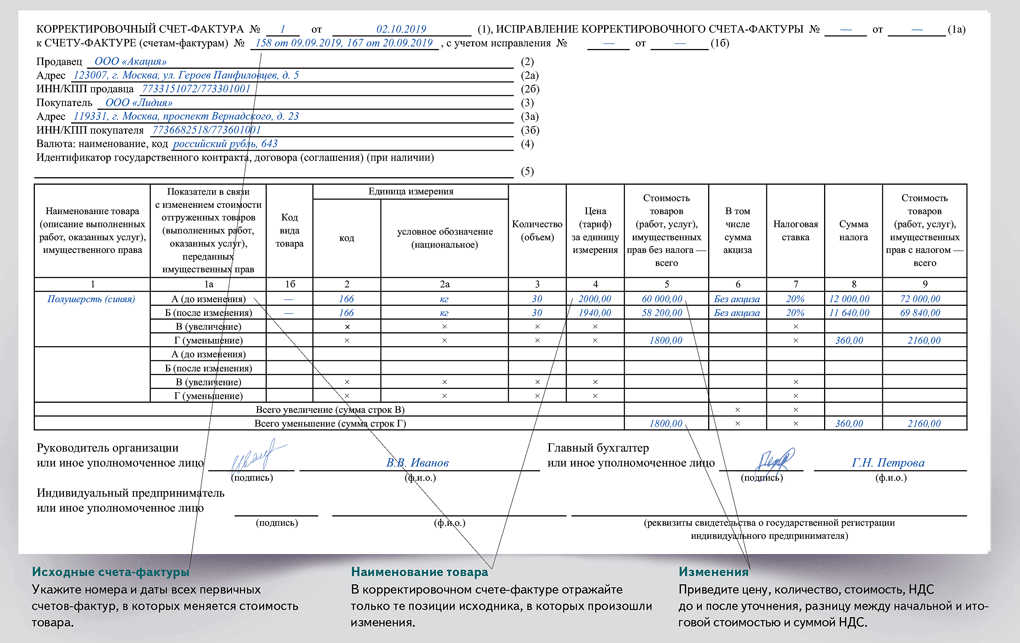

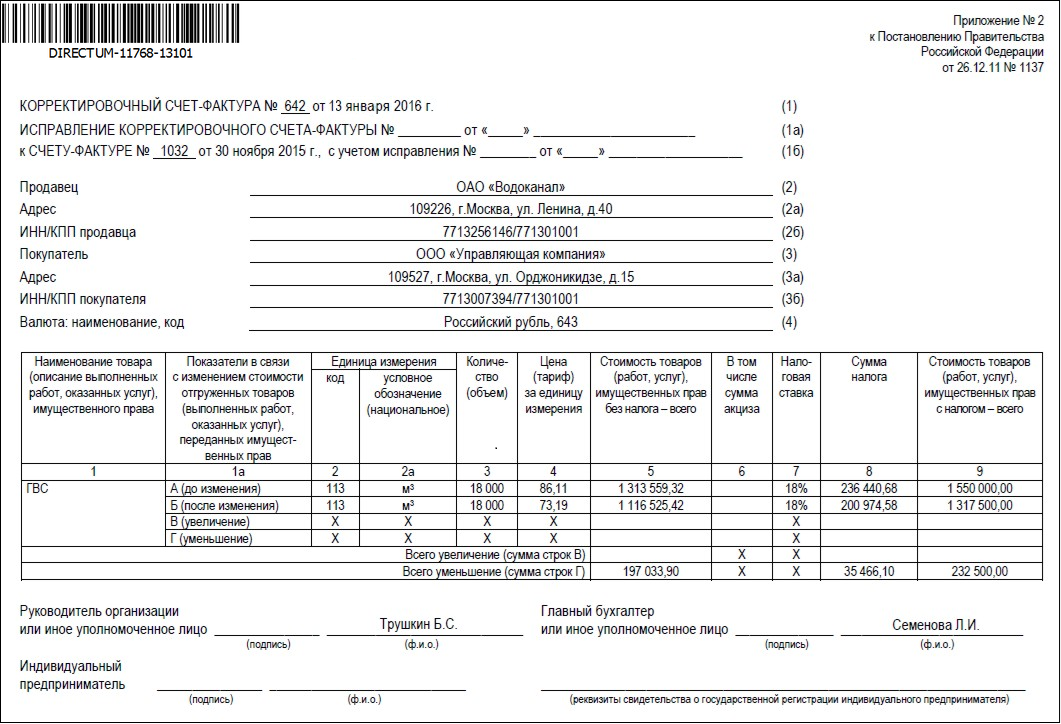

Корректировка реализации и счета-фактуры у продавца

Ситуации, когда необходимо откорректировать первичный документ в большую или меньшую сторону, проведенный в предшествующих периодах, могут возникнуть и при продаже товара. В такой ситуации вы смело можете использовать описанную выше инструкцию.

Корректировка реализации в 1С 8.3 так же, как и корректировка поступления создается на основании первичного документа. Набор полей достаточно схож. Отличаются только создаваемые в программе движения.

Как пользователю исправить собственные ошибки, допущенные в бухгалтерском и налоговом учете по налогу на прибыль, рассказывают эксперты 1С.

Рассмотрим, как в программе «1С:Бухгалтерия 8» редакции 3.0 можно исправить техническую ошибку, допущенную при регистрации документа поступления.

Корректировка поступления: исправление собственной ошибки в 1С 8.3

Выявление ошибки

При проверке счетов-фактур бухгалтер обнаружил, что номер зарегистрированного СФ от поставщика отличается от оригинала.

Исправление ошибки

Исправьте ошибку в реквизитах СФ документом Корректировка поступления. Создайте его на основании документа Поступление (акт, накладная).

Основание и Что исправляем заполнится данными исправляемого документа.

Укажите:

- Вид операции — Исправление собственной ошибки;

- Входящий номер в колонке Новое значение — 1205;

- Отражать корректировку — Только в учете НДС.

Введите технический документ Счет-фактура полученный по кнопке Зарегистрировать.

Исправленный СФ отразится в доп. листе Книги покупок за 3 квартал, т. е. в периоде, когда аннулируется первичный СФ.

Отчет Книга покупок сформируйте из раздела Отчеты – НДС – Книга покупок. PDF

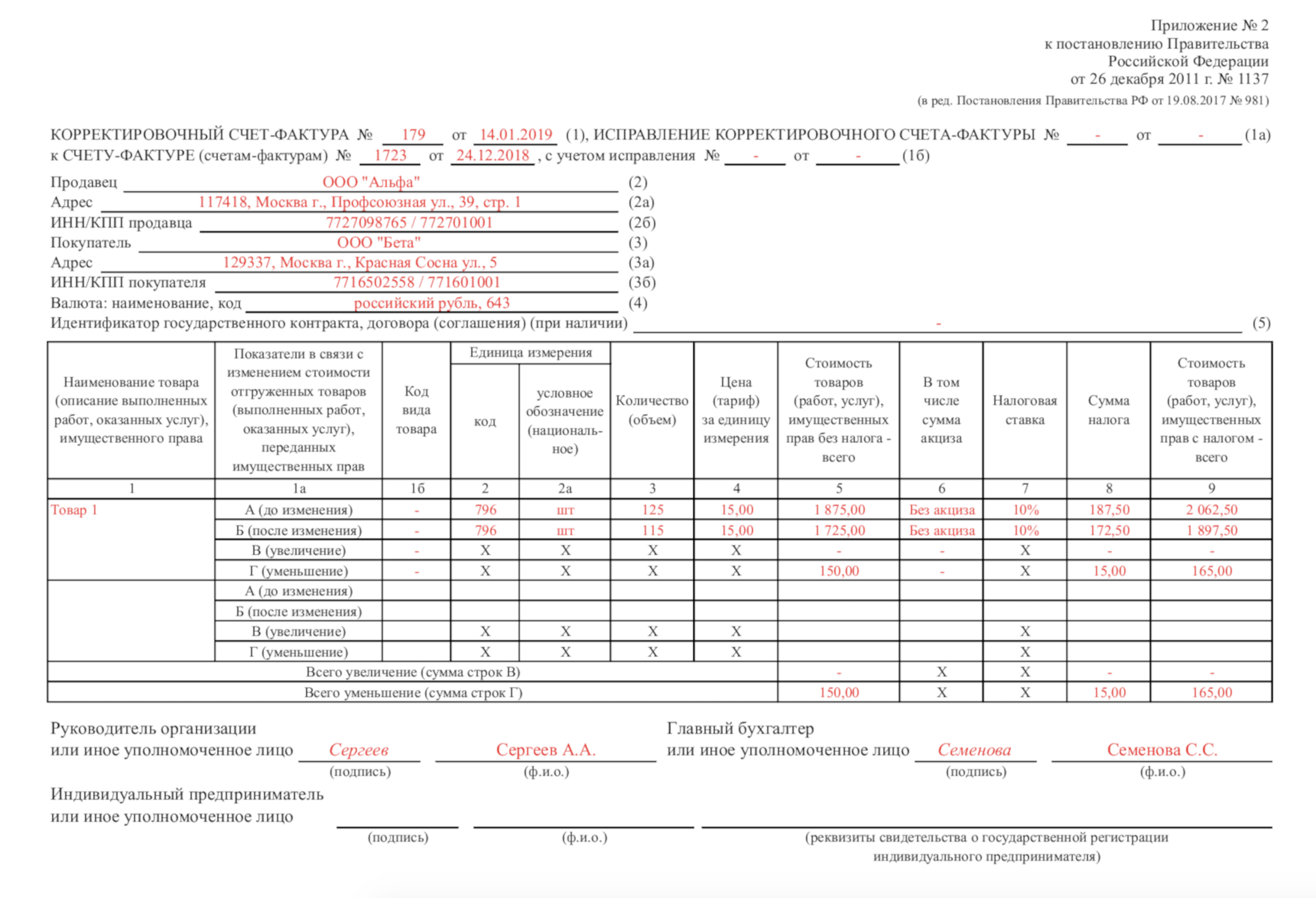

Представление уточненной Декларации по НДС за 3 кв. в ИФНС

Подайте уточненную декларацию за 3 квартал за период, в котором исправлялась ошибка.

На титульном листе:

- Номер корректировки — 1: номер уточненной декларации по порядку.

- Налоговый (отчетный) период (код) — 23 «третий квартал»: числовой код периода, за который представляется уточненная декларация.

В Разделе 8 «Сведения из книги покупок»:

Ранее представленные сведения — Актуальны, т.к. сумма не изменялась.

В Разделе 8 Приложение 1 «Сведения из доп. листов книги покупок»:

- Ранее представленные сведения — Неактуальны, потому что Приложение 1 подается в первый раз;

- с минусом — аннулированный первичный счет-фактура, код вида операции «»;

- с плюсом — исправленный счет фактура, код вида операции «».

См. также Порядок представления уточненной декларации

Документ Корректировка поступления

Документ Корректировка поступления используется для:

- исправления:

- технических ошибок, допущенных при вводе первички в базу;

- ошибок, допущенных поставщиком в первичных документах;

- корректировки суммы или количества приобретенных товаров, работ, услуг по согласованию сторон, в т. ч. оформления возврата товаров поставщику.

Основные способы создания документа Корректировка поступления:

- на основании документов по кнопке Создать на основании:

- Поступление (акт, накладная),

- Корректировка поступления,

- Поступление доп.расходов,

- Возврат товаров поставщику.

- из журнала документов:

Виды операций документа Корректировка поступления в 1С 8.3:

-

Корректировка по согласованию сторон

регистрируется корректировочный счет-фактура.

:

- Исправление в первичных документах:

- Исправление собственной ошибки:

Особенности заполнения:

- вкладка Главное – основные настройки;

- вкладка Товары – корректировка, исправление стоимости или количества приобретенных материальных ценностей;

- вкладка Услуги – корректировка, исправление стоимости или количества приобретенных нематериальных ценностей;

- Исправление № от — данные входящего исправленного документа;

- Получен – дата отражения исправлений в учете;

- Основание – исправляемый документ;

-

Отражать корректировку – где вносятся изменения:

- Во всех разделах учета – формируются проводки по БУ, НУ и движения по регистрам НДС;

- Только в учете НДС – формируются только движения по регистрам НДС;

- Только в печатной форме – проводки и движения не формируются.

Рассмотрим, как в 1С 8.3 исправить ошибки в бухгалтерском учете (исправление документов и проводок), налоговом учете (налог на прибыль), по НДС: исправление счета-фактуры.

Когда нужно подать корректировку по НДС

Уточнённая декларация по НДС представляется для информирования Налоговой службы о нарушениях в первичном отчёте, которые налогоплательщик самостоятельно выявил после его сдачи. Но не любая ошибка требует корректировки. О том, когда это необходимо, сказано в пункте 1 статьи 81 НК РФ.

Обязанность подать уточнённую декларацию наступает, если в первичном отчете не отражены какие-то данные либо допущена ошибка, и в результате этого налог был занижен. Причины могут быть разными — неполное отражение доходов, завышение расходов или вычетов, а также неправомерное применение льгот по НДС.

А вот ошибки, которые не вызвали уменьшения размера налога, исправлять с помощью уточнённого отчета необязательно. Однако право такое у налогоплательщика есть. Корректировку сданной декларации по НДС часто направляют, когда в результате неточности налог был переплачен. Идти на этот шаг или нет — решение принимает налогоплательщик.

Есть случаи, когда подавать корректирующий отчет точно не нужно:

- НДС был начислен налоговым органом после проведения проверки;

- налогоплательщик выставил либо получил корректировочный счёт-фактуру.

О первом случае прямо сказано в пункте 2 раздела 1 действующего порядка заполнения налоговой декларации по НДС из Приказа от 29.10.2014 № ММВ-7-3/558@. Поскольку было произведено доначисление налога, значит, инспекция уже знает об ошибке. Информировать её об этом никакого смысла нет.

https://youtube.com/watch?v=-ocFIZsZbnA%26pp%3DygVT0JLQvdC10YHQtdC90LjQtSDQuNGB0L_RgNCw0LLQu9C10L3QuNC5INCyINGB0YfQtdGCINGE0LDQutGC0YPRgNGDINCyIDIwMjQg0LPQvtC00YM%253D