Повышение достоверности данных о контрагентах

Повысить оперативность работы с данными контрагентов поможет встроенный в прикладные решения системы «1С:Предприятие 8» сервис 1С:Контрагент. Сервис «1С:Контрагент» включает следующие возможности:

Проверка реквизитов контрагента по ИНН/КПП на сервере ФНС

Позволяет избежать ошибки в счетах-фактурах, книгах покупок и продаж, а также в журналах учета счетов-фактур.

В современных решениях системы «1С:Предприятие 8» поддерживается оперативная проверка. Данные контрагентов – ИНН и КПП – после их ввода в программу обрабатываются с помощью сервиса ФНС, который в онлайн-режиме проверит факт существования контрагента, сверив ИНН и КПП с данными из ЕГРН. Проверка производится при вводе нового контрагента, изменении реквизитов существующего, а также при отражении фактов хозяйственной деятельности (вводе документов). Кроме того, все контрагенты из базы автоматически проверяются раз в неделю фоновым заданием. В формах контрагента выводится результат проверки контрагента на текущую дату.

Сервис ФНС России до сих пор работает в тестовом режиме, поэтому если такая проверка выдает отрицательный результат, то стоит проверить контрагента по ЕГРЮЛ (ЕГРИП). И если проверка по ЕГРЮЛ проходит успешно, то можно не беспокоиться. По имеющейся сегодня предварительной информации, при проверке декларации неправильное указание КПП не будет являться критичным.

Формирование и отправка отчетности в программах «1С:Предприятие» функционирует независимо от результатов проверки реквизитов.

Автоподстановка реквизитов контрагента и организации по ИНН на основе ЕГРЮЛ/ЕГРИП

Экономит время, позволяет получить актуальную информацию о контрагенте, мгновенно зарегистрировать его в программе, исключить возможные ошибки.

Некоторые ограничения, связанные с наполненностью баз ФНС (ЕГРЮЛ/ЕГРИП):

-

- не заполняются реквизиты обособленных подразделений;

- не заполняются реквизиты филиалов и представительств;

- для предпринимателей заполняется только ФИО – адрес считается персональными данными и недоступен;

- не заполняются реквизиты адвокатов и нотариусов – этих данных нет в ЕГРИП.

В настоящее время сервис «1С:Контрагент» находится в стадии активного развития и наполнения новыми возможностями.

Информация от дочерних и зависимых обществ

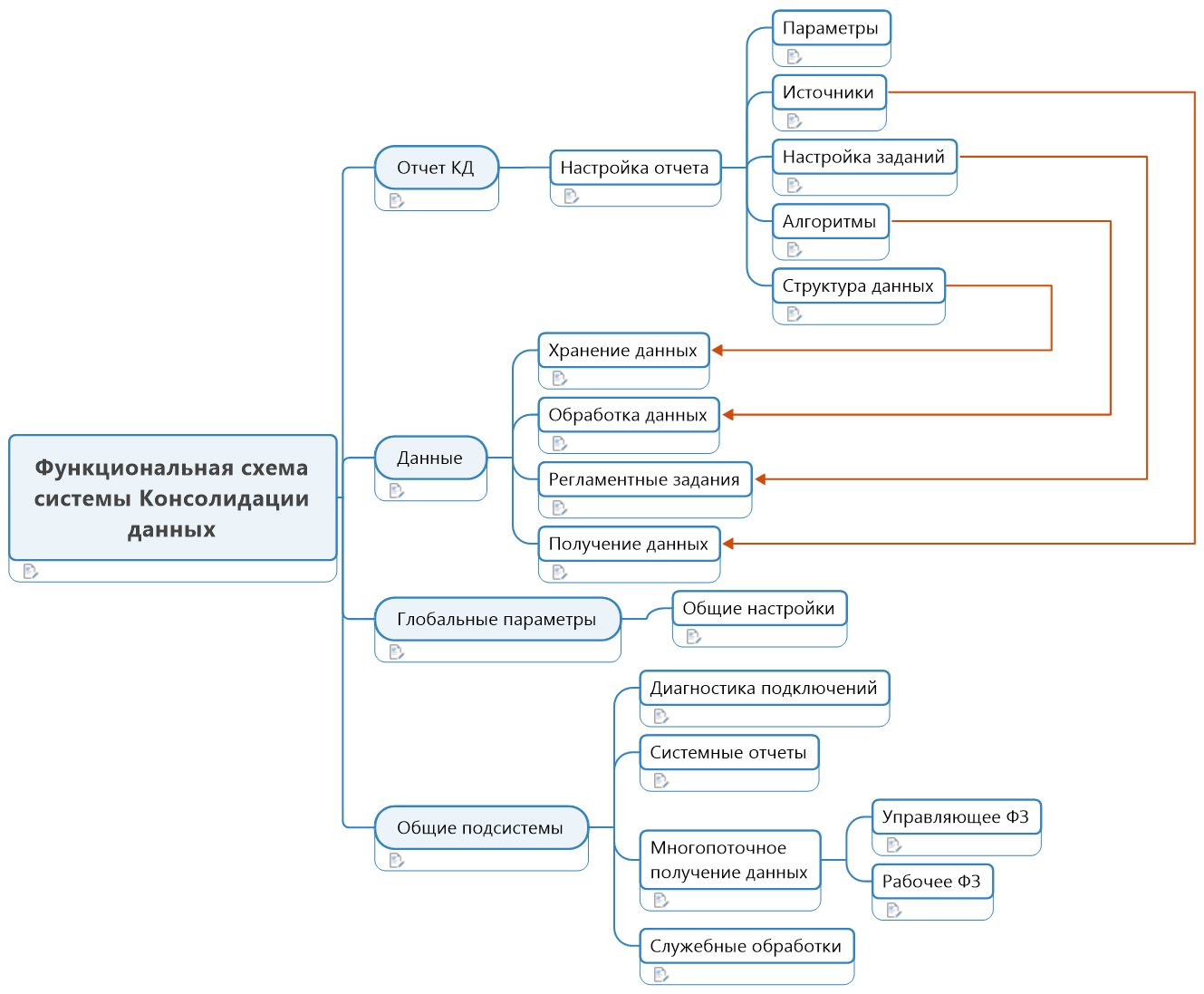

Качество отчетности зависит от качества входящей информации. Для целей консолидации отчетности принципиально важна информация о внутригрупповых оборотах, поэтому в методической модели «Консолидация РСБУ» большое значение уделяется отчетам о ВГО, предоставляемым дочерними зависимыми обществами . Для этого в программе предусмотрены следующие входящие отчеты дочерних зависимых обществ:

- Типовые формы отчетности (1-5), согласно ПБУ 4/99 «Бухгалтерская отчетность организации».

- Отчеты о внутригрупповых оборотах:

- о движении ресурсов за период;

- о задолженностях внутри группы;

- об инвестициях внутри группы и дивидендах;

- о реализации и получении прочих доходов внутри группы;

- о приобретении внутри группы;

- о движении денежных средств внутри группы.

Отчеты о внутригрупповых оборотах необходимы для последующей сверки ВГО и их исключения (элиминации). Формы отчетов дочерних обществ о ВГО в программе даны в стандартной для бухгалтерских регистров форме.

Исключительную важность для целей расчета нереализованной прибыли (НРП) в активах имеет входящий отчет «О движении ресурсов внутри группы», который также готовится дочерними компаниями и часть которого представленна на рис. 2

Данный отчет позволяет проследить трансформацию активов и служит для последующего расчета НРП, приходящейся на остаток активов.

Рис. 2

В методической модели предложены формы отчетов от дочерних обществ, которые достаточно наглядны и информативны и обобщают лучшую практику многих российских компаний, при этом в программе можно самостоятельно разрабатывать макеты отчетов или изменять существующие.

Рекомендации для организации удобной и эффективной работы в новых условиях

Благодаря встроенному в программы 1С сервису «1С:Отчетность» вы можете вести регламентированный учет и сдавать отчетность в налоговые органы в одной программе. Плюсы такого варианта заключаются в следующем:

- все запросы ФНС России будут поступать напрямую в учетную систему с обозначением конкретных строк декларации и документов, требующих уточнения,

- при поступлении запроса вы получите возможность оперативно приступить к расследованию ситуации и при необходимости внести правки, сформировать уточняющие сведения и отправить их в налоговый орган,

- для поддержки налогоплательщиков в этот сложный переходный период стоимость использования «1С:Отчетности» зафиксирована в размере 1200 руб/год при подключении к сервису до 30 июня 2015г. для отчетности только в ФНС.

Юридически значимый электронный документооборот

Еще одним из наиболее удобных и эффективных вариантов работы в новых условиях является переход на электронный обмен счетами-фактурами и другими юридически значимыми документами непосредственно из программ 1С. Прямой обмен налоговыми и первичными документами непосредственно из программ, без распечатываний, без выгрузок и загрузок в другие приложения, практически исключает риск расхождения данных у взаимодействующих контрагентов и обеспечивает максимальную готовность книги покупок и продаж к формированию новой декларации и представлению ее в налоговые органы.

Решение «1С:Клиент ЭДО 2.0» предназначено для быстрого запуска обмена электронными документами. Данное решение доступно для свободного скачивания в Личном кабинете на портале 1С:ИТС и дает возможность бесплатного обмена документами в течение 3-х месяцев.

Особенности представления декларации по НДС налогоплательщиками с обособленными подразделениями

В соответствии с НК РФ обособленные подразделения могут от своего имени выставлять счета-фактуры, но представлять отчетность обязана головная организация. Для автоматической отработки запросов налогового органа пользователям, имеющим обособленные подразделения, рекомендуется вести учет и сдавать отчетность в программах:

- «1С:Бухгалтерия 8 КОРП»,

- «1С:Управление производственным предприятием 8»,

- «1С:ERP Управление предприятием 2.0»

- «1С:Управление холдингом 8».

В перечисленных решениях поддерживается бухгалтерский учет обособленных подразделений

Для формирования декларации по НДС организации, в составе которой имеются обособленные подразделения, важно, чтобы в одной базе были учетные данные и по головной организации, и по обособленным подразделениям. Таким образом, учет головной организации и обособленных подразделений необходимо вести в одной базе, либо использовать распределенную информационную базу (РИБ)

Ведение учета в одной программе также позволяет автоматизировать формирование корректного ответа на уточняющий запрос налогового органа по строкам декларации.

1 апреля 2015 года в составе «1С:Бухгалтерии 8 КОРП» планируется выпустить функционал, который позволит объединять декларации, сформированные обособленными подразделениями, которые ведут учет в разных информационных базах (нерекомендованный фирмой «1С» порядок ведения учета).

Аналогичная функциональность будет реализована в следующих конфигурациях:

- «1С:ERP Управление предприятием 2.0»;

- «1С:Бухгалтерия государственного учреждения 8», ред. 2.0.

Пользователям остальных конфигураций для объединения отчетности рекомендуется использовать «1С:Налогоплательщик 8». Соответствующее обновление планируется выпустить до 10 апреля 2015 года.

Методическая поддержка

Для подготовки пользователей к работе в новых условиях проводятся различные мероприятия.

На странице 1С:Лектория размещена видеозапись лекции «Новая декларация по НДС в «1С:Бухгалтерии 8″ подготовка, представление и уточнение», которая состоялась 5 марта 2015 года в 1С:Лектории:

- Часть 1. Нормативное регулирование представления отчетности по НДС

- Часть 2. Подготовка учетных данных к новой отчетности по НДС

- Часть 3. Обязанность по составлению счетов-фактур и ведению журнала учета счетов-фактур

- Часть 4. Формы и правила ведения книги покупок, книги продаж и журнала учета счетов-фактур (Постановление № 1137)

- Часть 5. Формы и правила ведения книг покупок, книг продаж и журнала учета счетов-фактур (Постановление № 1137)

- Часть 6. Особенности пits.1c.ru/video/рименения посредниками Постановления № 1137.

На 16 апреля 2015 года в 1С:Лектории запланирован семинар по НДС с участием заместителя начальника межрегиональной инспекции по камеральному контролю ФНС А.С. Катяева. В.В. Сидорова даст рекомендации по ведению учета и формированию отчетности по НДС в 1С:Бухгалтерии 8.

8 апреля 2015 года данная проблематика будет детально рассмотрена на Едином семинаре «1С». Участие в семинаре бесплатное.

На странице публикуются методические материалы по заполнению декларации по НДС в программных продуктах «1С:Предприятия»:

- Составление декларации по НДС в «1С:Бухгалтерии 8»

- Ответы на вопросы по НДС-2015

Материалы информационной системы 1С:ИТС

- Правильный учет НДС в программе «1С:Бухгалтерия 8» — Справочник «Учет по НДС»

- Видеолекция «Изменениям законодательства в части НДС»

Оперативная сверка данных с контрагентами

Организациям, не перешедшим на электронный обмен документами, до предоставления декларации по НДС рекомендуется убедиться в сопоставимости данных с конкретным контрагентом. В «1С:Бухгалтерию 8» начиная с релиза 3.0.39.53 добавлен новый отчет «Реестр счетов-фактур выданных (раздел «Продажи» — «Отчеты по НДС»). Формируется печатная форма реестра счетов-фактур, выданных покупателю за налоговый период. Отдельными разделами выводятся в отчет счета-фактуры по операциям реализации покупателю и счета-фактуры по авансам, полученным от покупателя.

В реестр включаются все счета-фактуры, выставленные организацией (в версии КОРП – включая счета-фактуры, выставленные обособленными подразделениями) покупателю (включая обособленные подразделения покупателя). Этот отчет можно выгрузить в файл формата .xml и отправить контрагенту по электронной почте для сверки.

Контрагент может загрузить полученный отчет в архив реестров счетов-фактур, полученных от поставщиков для сверки (раздел «Покупки» – «Сверка данный учета НДС» – «Реестры счетов фактур поставщиков для сверки») и сверить данные контрагента с данными учета с помощью отчета «Сверка счетов-фактур с поставщиком». При этом в отчете автоматически будут показаны расхождения с данными контрагента.

В течение 2015 года фирма 1С планирует наращивать функциональность данного сервиса.

Выставление счетов-фактур в программах оперативного учета

Организациям, в которых для выставления счетов-фактур используется не «1С:Бухгалтерия 8», а другие программы оперативного учета, рекомендуется использовать стандартную технологию обмена с бухгалтерской программой, с последующим исполнением приведенных выше рекомендаций. Без использования современной учетной системы сдача деклараций НДС – достаточно трудоемкая задача, сопряженная процессом постоянных рабочих уточнений и встречных проверок контрагентов. Поэтому если вы по каким-то причинам не используете программы системы «1С:Предприятие 8», хорошим и незатратным вариантом будет ведение учета в облачном сервисе «1С».

Рекомендации пользователям программ «1С:Предприятия»

Тщательно изучить все изменения в правилах оформления , регистрации их в и .

Уделить особое внимание учету НДС по , расчетам , книг покупок и продаж.

Ознакомиться с порядком заполнения , понять для себя какие разделы необходимо сдавать в зависимости от совершаемых операций.

Организовать взаимодействие с ФНС напрямую, без длительных выгрузок и загрузок в сторонние приложения прямо в «1С:Бухгалтерии 8» и других программах, в которые включен сервис 1С-Отчетность.

Использовать системы электронного документооборота, встроенные в программы «1С:Предприятия». Это существенно снизит риск расхождения сведений книг покупок и продаж у взаимодействующих контрагентов.

В рабочем порядке проводить выборочную сверку по НДС со своими контрагентами.

Проводить тщательную проверку контрагентов по базам ФНС с помощью сервиса 1С:Контрагент: при включении нового контрагента в справочник «1С:Бухгалтерии 8», при оформлении документов, при формировании деклараций.

Следить за законодательства в части НДС.

Цель и принципы консолидации[править]

- Цель консолидации

Консолидированную отчетность составляется для акционеров каждой материнской компанией отдельно от своей собственной отчетности. Если компания контролируется материнской компанией, то консолидированная отчетность должна составляться независимо от существующих различий в видах деятельности этих компаний.

- Принципы консолидации

Согласно IFRS 10 при составлении консолидированной финансовой отчетности компания построчно консолидирует финансовую отчетность материнской и дочерних организаций путем сложения аналогичных статей активов, обязательств, капитала, доходов и расходов.

Финансовая отчетность группы консолидируется как отчетность единой экономической организации:

балансовая стоимость инвестиций материнской компании в каждую дочернюю компанию и часть капитала каждой дочерней компании, принадлежащая материнской компании, элиминируются (взаимно исключаются);

- определяются неконтролирующие доли участия в прибыли или убытке консолидированных дочерних компаний за отчетный период;

- неконтролирующие доли участия в чистых активах консолидированных дочерних компаний указываются отдельно от капитала акционеров материнской компании, состоящие из:

-

- неконтролирующей доли участия в чистых активах дочерней компании на дату объединения бизнеса (по IFRS 3);

- неконтролирующей доли участия в изменениях капитала дочерней компании с момента приобретения до отчетной даты.

внутригрупповые остатки, операции, доходы и расходы, имевшие место между компаниями группы, полностью исключаются.

Финансовая отчетность материнской и дочерних компаний составляются на одну и ту же дату. Если отчетная дата материнской компании отличается от отчетной даты дочерней компании, то дочерняя компания готовит дополнительную финансовую отчетность на дату отчетности материнской компании за исключением случаев, когда это экономически нецелесообразно. Производятся корректировки на воздействие существенных сделок или событий, имевших место в период между этой датой и отчетной датой материнской компании.

Консолидированная финансовая отчетность формируется по единой учетной политики группы, а в случаях, когда учетная политика одной из компаний группы в отношении каких-либо объектов учета или операций не совпадает с учетной политикой группы, то для целей консолидации отчетности такая компания должна сделать соответствующие корректировки.

Неконтролирующая доля участия представляется в консолидированном отчете о финансовом положении в составе капитала отдельно от капитала материнской компании. Изменения материнской доли в дочерней компании, в результате которых не произошла потеря контроля учитываются как операции внутри капитала.

Исключение внутригрупповых оборотов и формирование консолидированной отчетности

На этапе элиминирования ВГО в программе заполняется отчет «Элиминация результатов внутригрупповых операций».

Данный отчет заполняется автоматически на основе данных о внутригрупповых операциях, которые прошли предварительную сверку. При автоматическом заполнении этого отчета производится повторная проверка расхождений, в частности, по кредиторской и дебиторской задолженности, по доходам и расходам, по движению материальных и денежных ресурсов между предприятиями холдинга.

В случае наличия миноритариев или зависимых обществ, относительно которых холдинг в лице управляющей компании выступает в качестве инвестора, проверяются корректировки по доле меньшинства и по долевому участию. Пример отчета «Элиминация внутригрупповых операций» приведен на рис. 6.

Рис. 6

В программе каждый показатель отчета «Элиминация внутригрупповых операций» может быть раскрыт, детализирован.

Данные об элиминации внутригрупповых операций, рассчитанные в отчете «Элиминация внутригрупповых операций», в дальнейшем используются для построения отчетных форм по элиминирующей организационной единице. Отчетные формы по элиминирующей организационной единице — это основные формы отчетности.

К ним относятся: баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о движении капитала. В этих отчетах построчно указаны те показатели, которые были исключены в процессе формирования консолидированной отчетности.

Данные в основных формах отчетности по элиминирующим организационным единицам обозначены как минусовые, так как при формировании консолидированной отчетности они вычитаются при построчном суммировании отчетности. Отнесение корректировок на специальные элиминирующие организационные единицы позволяет повысить наглядность корректировок и аудируемость отчетности.

В работе программы корректировки необходимо осуществить до этапа заполнения отчетности по «элиминирующей» компании. Алгоритмы автоматического заполнения стандартизованной отчетности по элиминирующей организационной единице обращаются к отчетам «Элиминация результатов внутригрупповых операций» в части показателей текущего периода.

Сравнительная информация (то есть результаты элиминации за предыдущий отчетный период или на начало отчетного периода) запрашивается из аналогичных отчетов — баланса, отчета о прибылях и убытках и т. д. — предыдущего периода.

Консолидированная отчетность заполняется при выборе в качестве организации так называемой «консолидирующей» организационной единицы. Заполнение консолидированной отчетности осуществляется с помощью специального алгоритма консолидации периметра.

Суть этого алгоритма состоит в следующем:

- производится построчное суммирование соответствующих показателей отчетности предприятий, для которых предусмотрена полная консолидация, и «элиминирующей» компании (то есть консолидационных корректировок);

- показатели отчетности организаций, по которым предусмотрена консолидация по методу долевого участия, в консолидированную отчетность не включаются (корректировка стоимости инвестиций в такие предприятия учитывается через «элиминирующую» компанию, то есть через специальную процедуру корректировок);

- показатели отчетности организаций, по которым предусмотрена пропорциональная консолидация, включаются в отчет пропорционально проценту контроля группы над этим предприятием.

Таким образом, логический алгоритм работы программы при консолидации бухгалтерской отчетности соответствует алгоритму, логике процесса консолидации:

Формирование сводной отчетности с использованием «1С:Консолидации 8». Заключение

Ввиду укрупнения бизнес-структур, роста числа холдингов, увеличения объема хозяйственных операций и усложнения бизнес-деятельности российских компаний, все большую актуальность приобретает вопрос автоматизации процесса формирования консолидированной отчетности.

Программа «1С:Консолидация 8», предлагаемая фирмой «1С», технологически и методически соответствует запросам современной экономической реальности. В программе есть преднастроенные методические модели, которые охватывают следующие сферы применения:

- бюджетирование компании;

- бюджетирование группы компаний;

- трансформация отчетности в отчетность МСФО;

- консолидация отчетности МСФО;

- консолидация российской бухгалтерской отчетности.