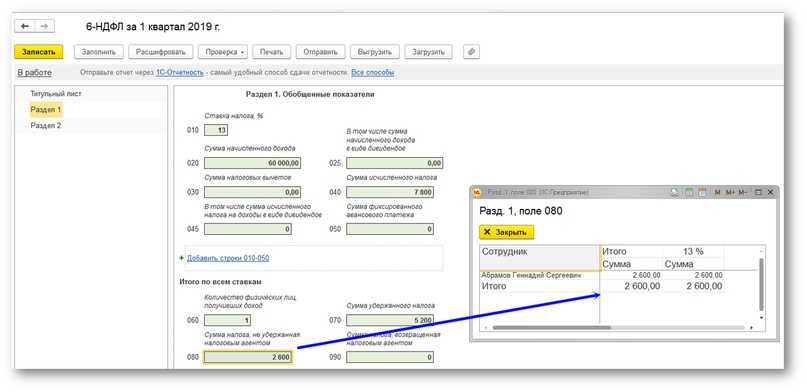

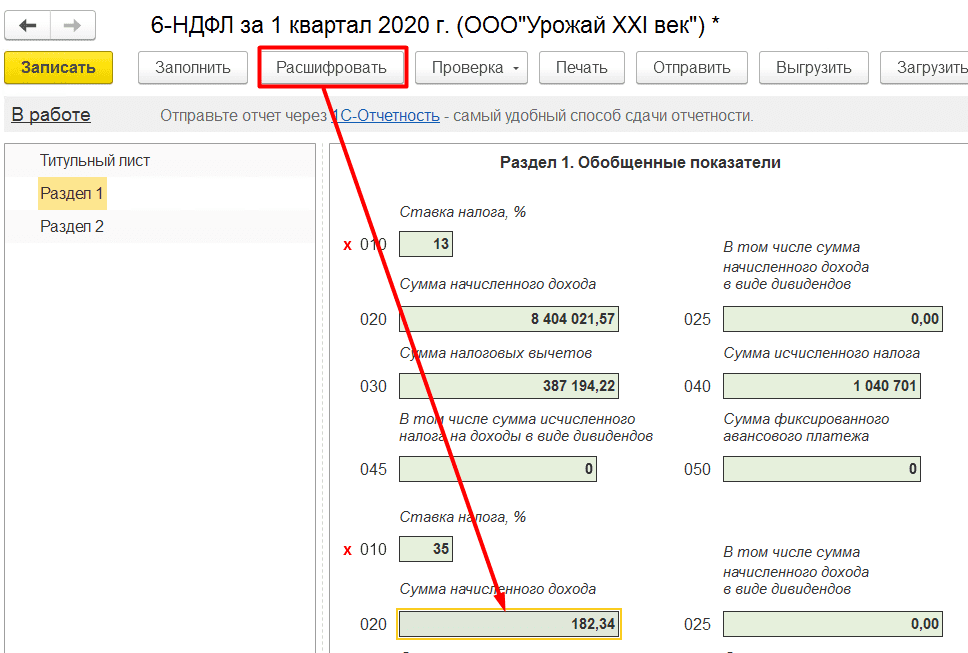

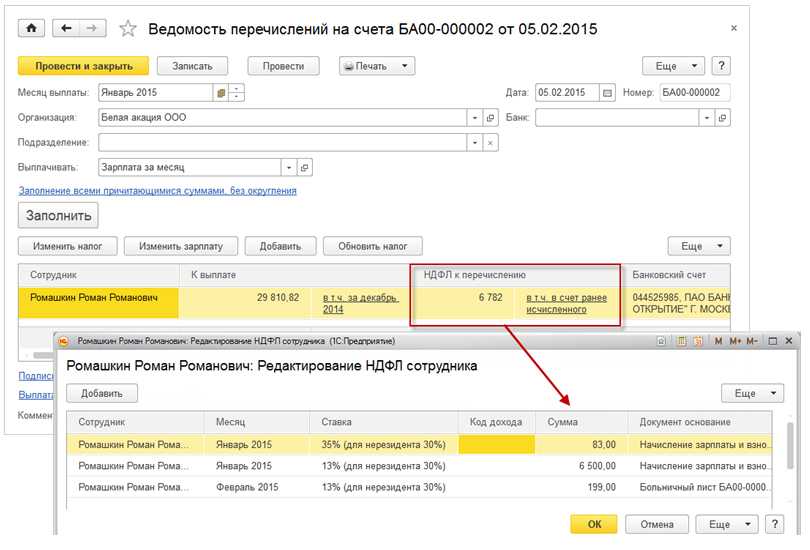

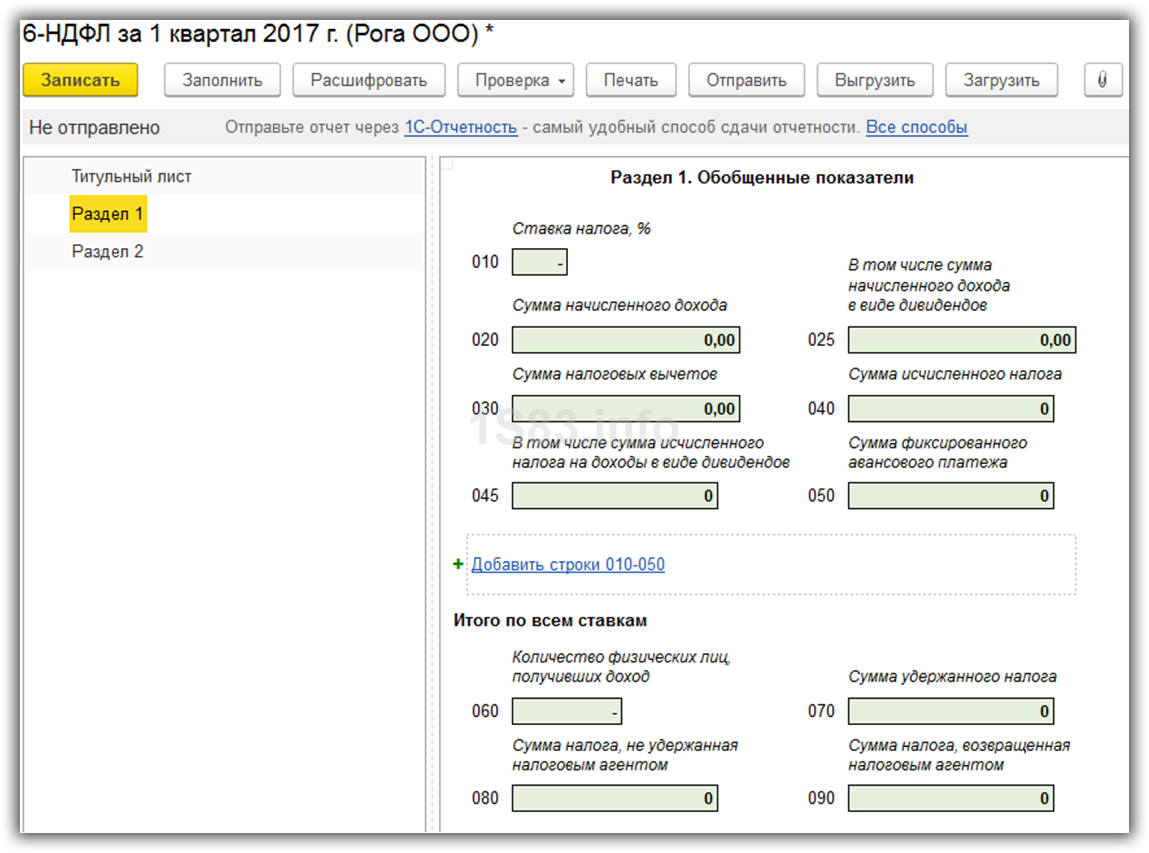

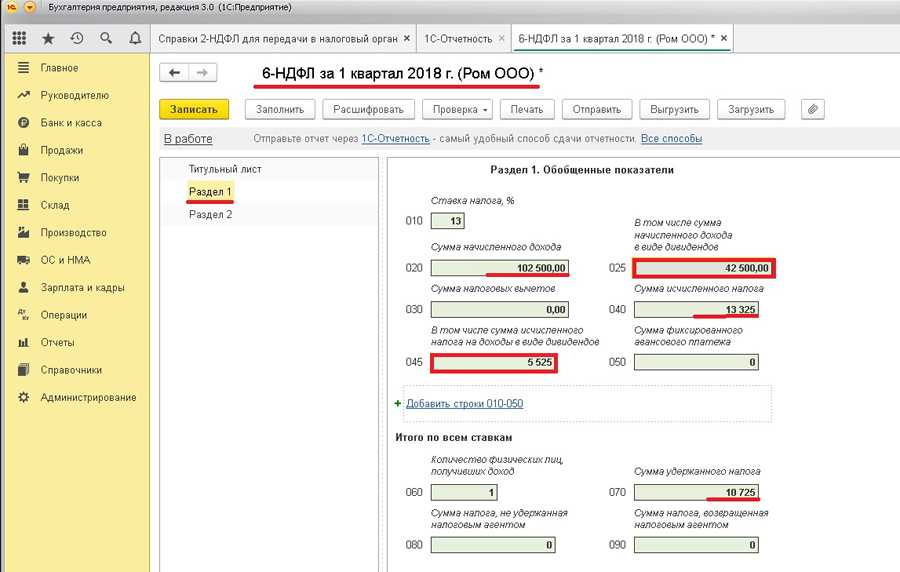

Заполнение раздела 1 формы 6-НДФЛ

В этом разделе указывается обобщенные по всем физлицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

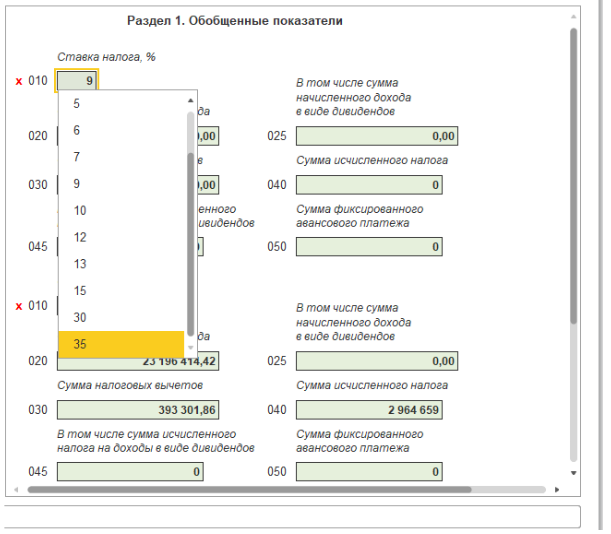

Если у нас есть выплаты физическим лицам в налоговом периоде, облагаемые по разным ставкам, то раздел 1 программа заполнит для каждой из ставок налога.

В разделе 1 указывается:

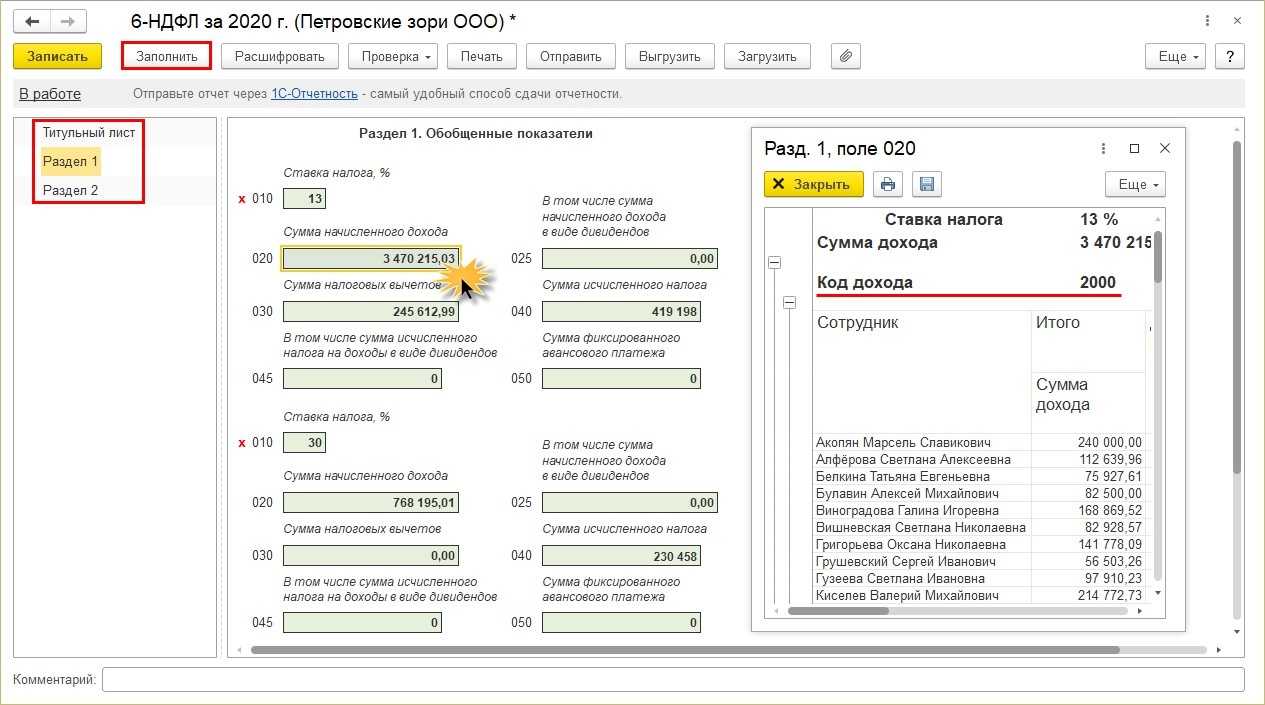

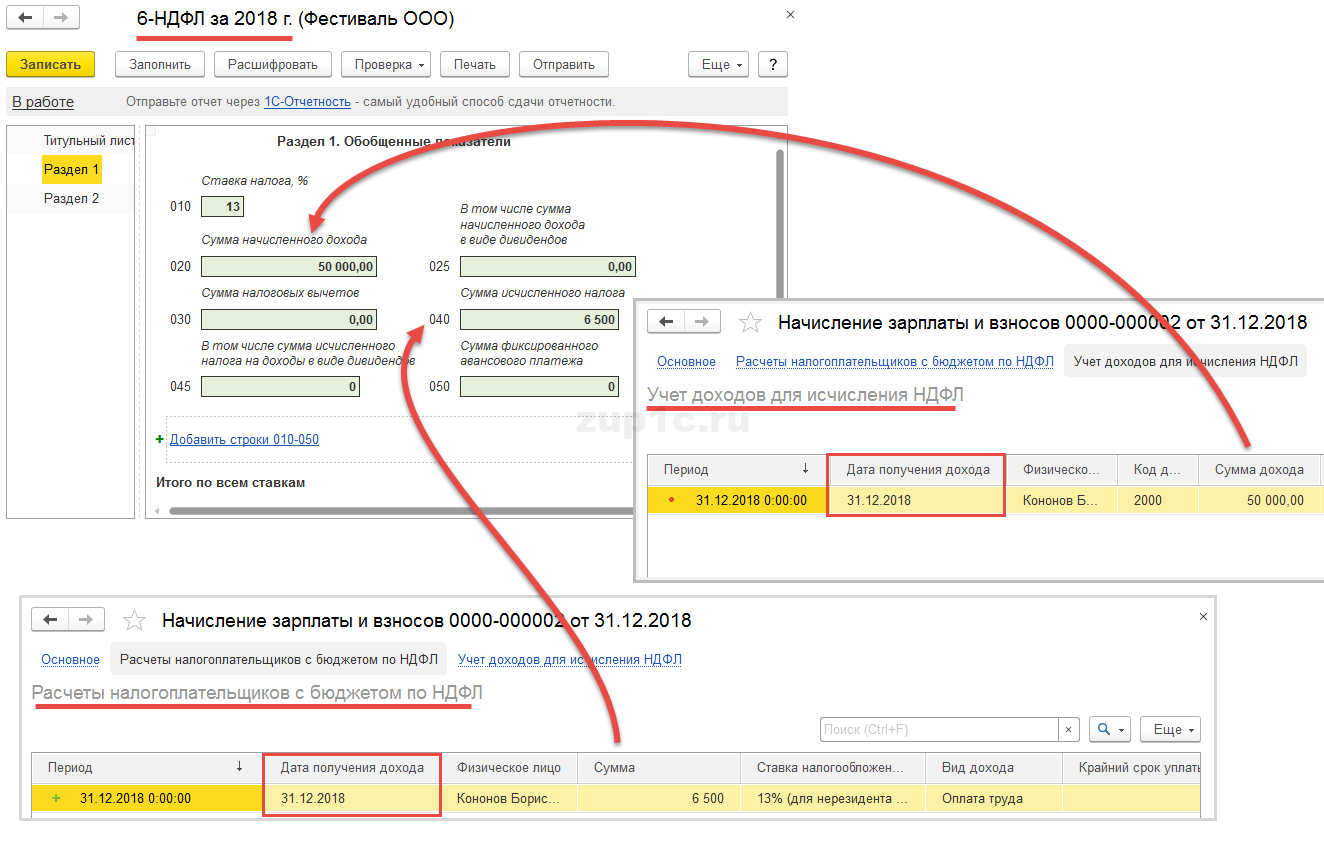

В строке 010 – ставка налога. Кликнув на ячейку, мы можем выбрать нужную нам ставку;

В строке 020 – нарастающим итогом отражаются начисленные доходы

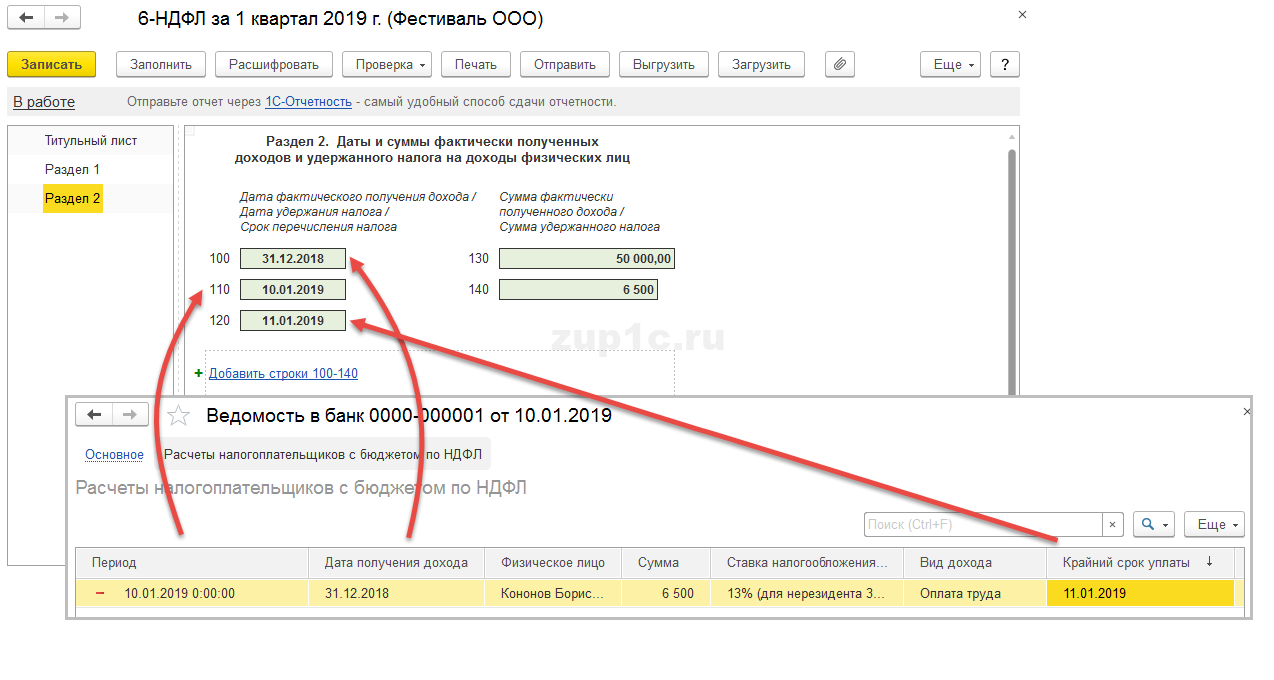

В случае если заработная плата либо командировочные начислены были в марте, но выплачены в апреле, то в отчет за I квартал такие доходы сотрудника попадут, т.к. согласно этим видам выплат датой фактического получения дохода является дата начисления (Письмо ФНС РФ от 01.08.2016 № БС-4-11/13984@). С больничными, отпускными и прочими выплатами ситуация иная. По их видам выплат дата фактического получения дохода – это дата выплаты. По этой причине, если они были начислены в конце марта, однако выплачены в апреле, в отчет за I квартал они никак не войдут, а отразятся в 6-НДФЛ за полугодие.

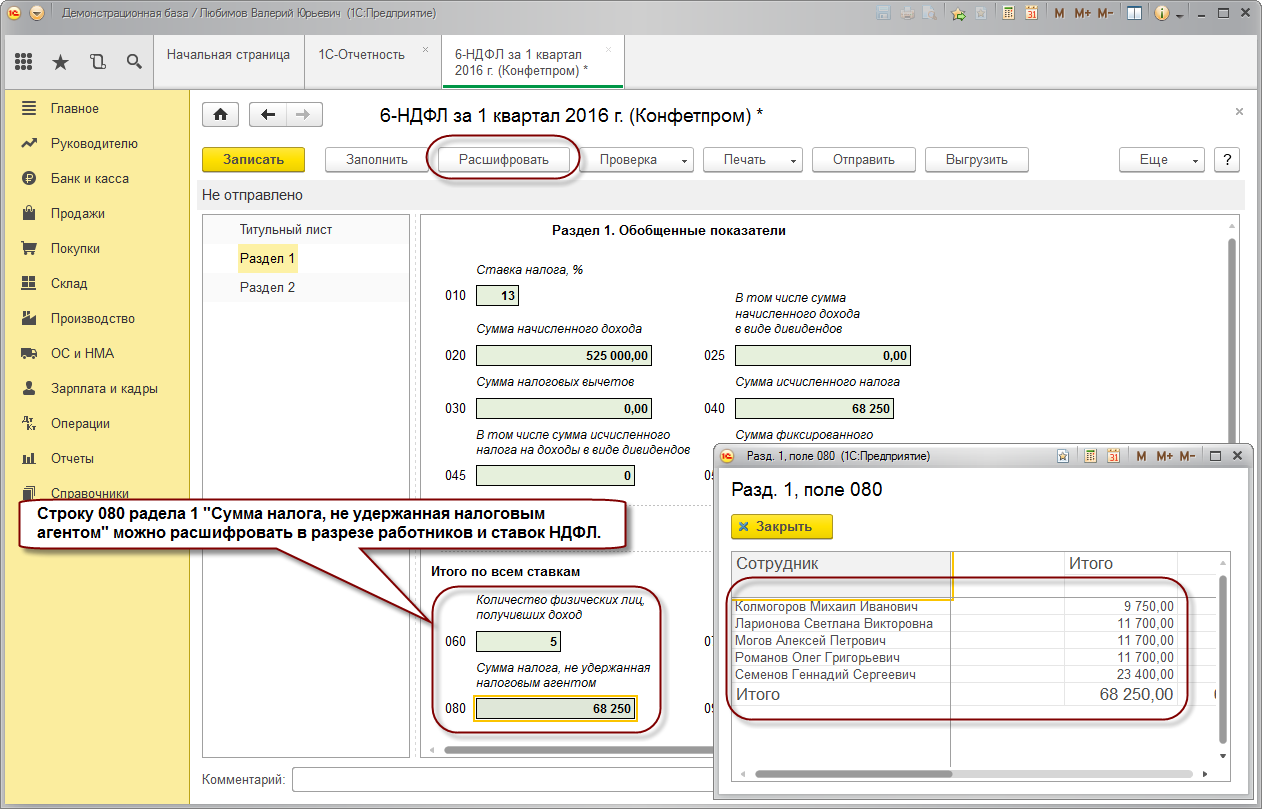

Проанализировать суммы по НДФЛ помогут регистры записей. Что это такое? По сути, ведение учета в «1С» – это запись документов. Каждый документ имеет результат, например, записывает суммы по начислениям. Эти результаты можно посмотреть с помощью отчетов, которые могут суммировать результаты по документам и показывать пользователю итог. Однако документов обычно много, поэтому документы записывают свои результаты («движения») в специальные таблицы – регистры «1С», которые сами суммируют результаты, чтобы отчет просто отобразил заранее посчитанные итоги.

Регистр «1С» – это таблица, такая же, как в Excel, каждый документ пишет в регистр «1С» одну или несколько строк своих движений (результатов) с каким-либо знаком – плюс или минус. Это значит, что итого регистра «1С» изменилось на соответствующее число.

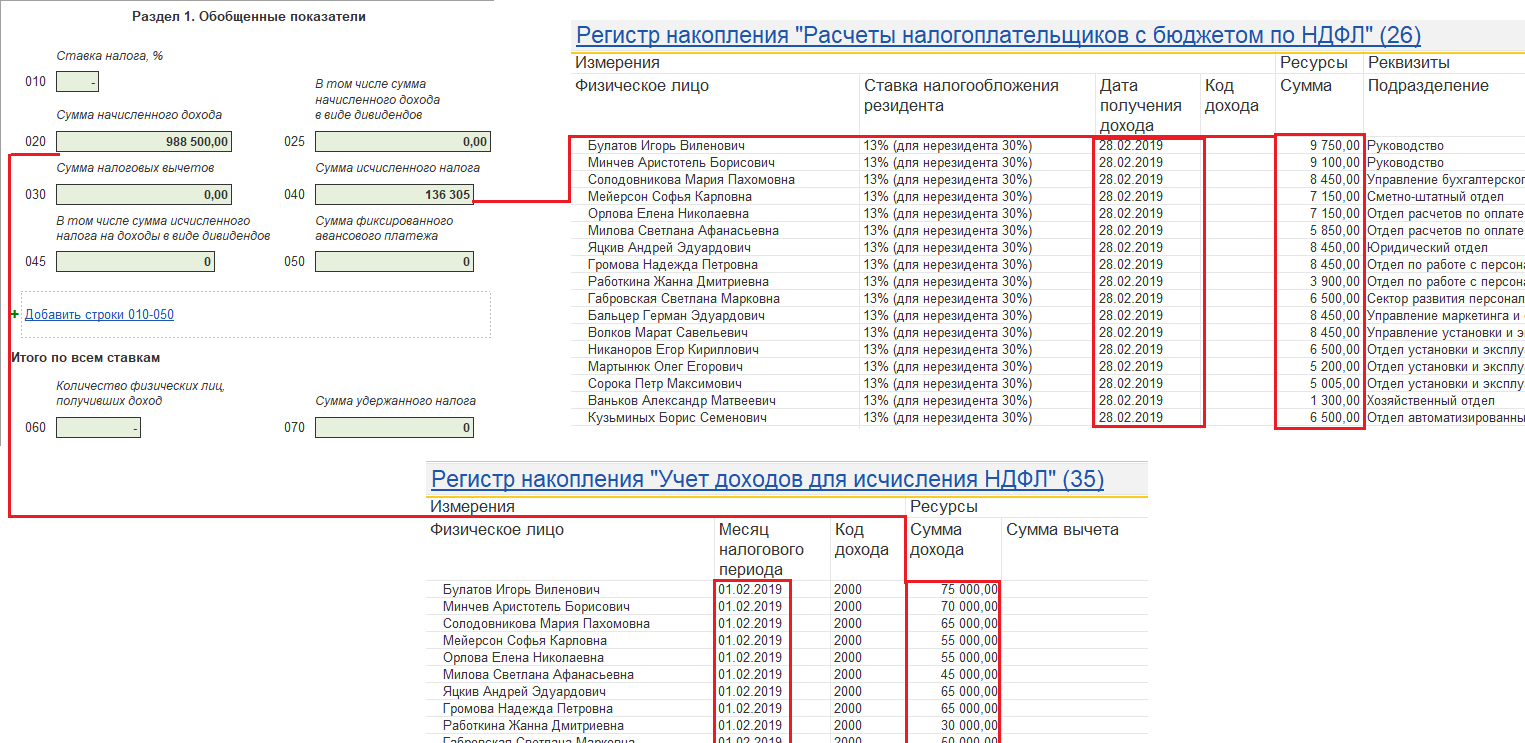

Чтобы открыть регистры записей, отвечающих за отражение сумм НДФЛ, нам потребуется:

Первый вариант: зайти в «Начисления зарплаты и взносов» — «Еще» — «Движение документа». В поле «Выводить только» выбираем два регистра «Расчеты налогоплательщиков с бюджетом по НДФЛ» и «Учет доходов для исчисления НДФЛ».

Второй вариант: «Все функции — «Регистры накопления» — выбираем поочередно «Расчеты налогоплательщиков с бюджетом по НДФЛ» и «Учет доходов для исчисления НДФЛ».

В разделе 1 сумма вычетов по доходам из строки 020 отражается в строке 030. Например, профессиональные, стандартные, имущественные, социальные.

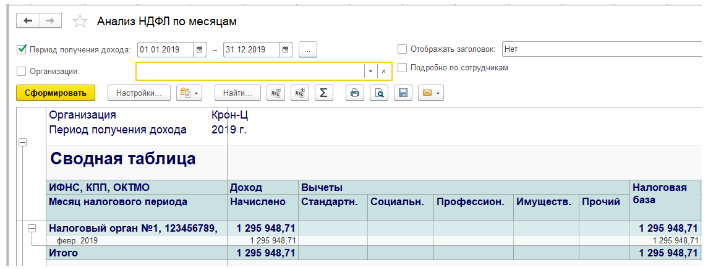

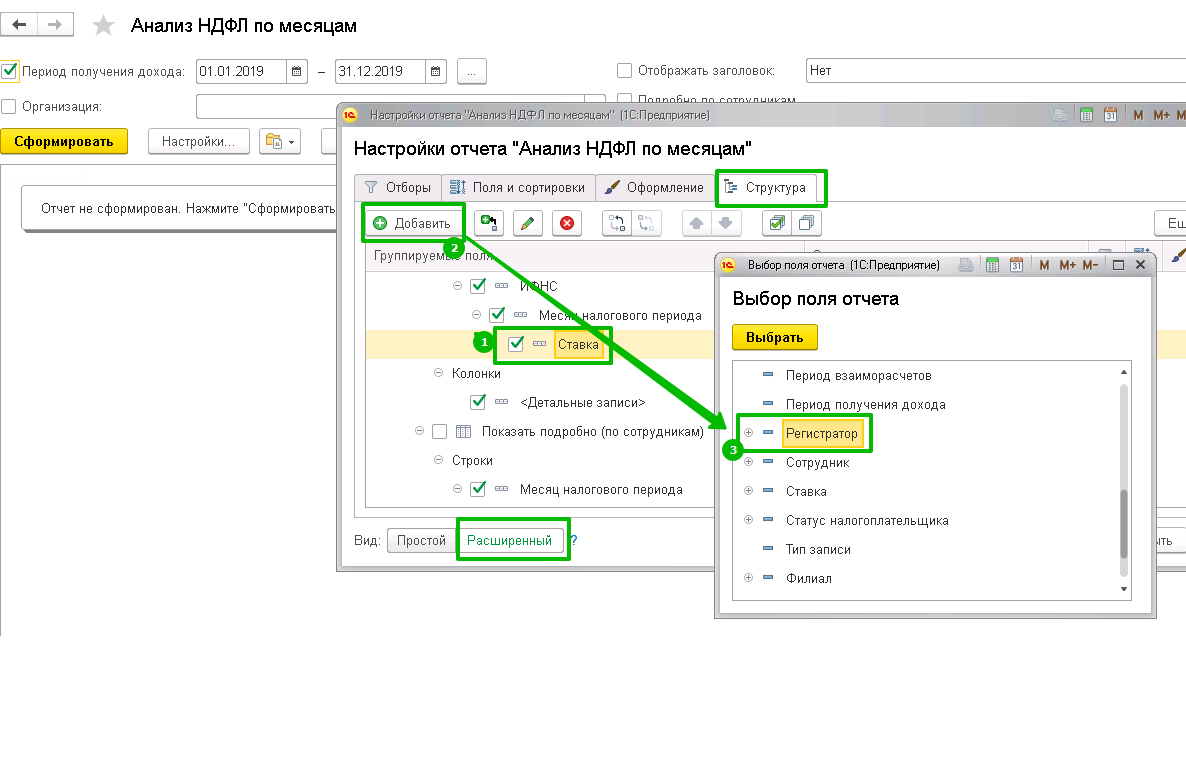

Чтобы узнать, какие вычеты применялись в том или ином месяце и к какому доходу они относятся, нам потребуется отчет «Анализ НДФЛ по месяцам». В нем наглядно продемонстрированы примененные вычеты. Отчет находится в разделе «Налоги и взносы» – «Отчеты по налогу и взносам» – «Анализ НДФЛ по месяцам».

-

В строке 040 указывается общая сумма исчисленного НДФЛ по доходам, которые отражены в 020 строчке, за минусом вычетов.

-

В строке 050 указывается общая сумма фиксированных авансовых платежей, на которые были уменьшены суммы исчисленного налога.

В раздел 1 можно вручную добавлять или удалять блок строк 010-050. Для добавления еще одного блока нужно кликнуть на ссылку «Добавить строки 010-050», для удаления данного блока, нажмите на красный крестик, расположенный около строки 010.

Кроме строк 020 — 050 в первом разделе еще есть строки 070 — 090. Они заполняются не по дате получения дохода.

Общее о 6-НДФЛ. Ответственность налогоплательщика

За не сданный вовремя расчет оштрафуют как минимум на 1000 руб., а за неточности в расчете — на 500 руб.

п. 1.2 ст. 126 НК РФ – за непредставление налоговым агентом в установленный срок расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, влечет взыскание штрафа в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления.

п. 1 ст. 126.1 НК РФ — представление налоговым агентом налоговому органу документов, предусмотренных настоящим Кодексом, содержащих недостоверные сведения, влечет взыскание штрафа в размере 500 рублей за каждый представленный документ, содержащий недостоверные сведения.

п. 2 ст. 126.1 НК РФ — налоговый агент освобождается от ответственности, в случае, если им самостоятельно выявлены ошибки и представлены налоговому органу уточненные документы до момента, когда налоговый агент узнал об обнаружении налоговым органом недостоверности содержащихся в представленных им документах сведений.

В письме от 09.08.2024 № ГД-4-11/14515 ФНС России разъяснила, что следует понимать под «недостоверными сведениями» для целей наложения штрафа.

ФНС России отметила, что в Налоговом кодексе нет определения понятия «недостоверные сведения». Поэтому применительно к форме 6-НДФЛ это могут быть любые ошибки, допущенные налоговым агентом при заполнении соответствующих реквизитов .Так, в частности, штраф может быть наложен за недостоверную информацию в виде арифметических ошибок, искажения суммовых показателей и иных ошибок, которые повлекли неблагоприятные последствия для бюджета в виде не исчисления (частичного исчисления) НДФЛ, не перечисления НДФЛ, а также нарушения прав физических лиц (например, прав на налоговые вычеты).

В этом же письме налоговое ведомство указало, что если недостоверная информация в форме 6-НДФЛ не привела к не исчислению (частичному исчислению) налога, к неблагоприятным последствиям для бюджета, а также нарушению прав физических лиц, то налоговому органу при рассмотрении дела о взыскании санкции за налоговое правонарушение необходимо учитывать п. 1 ст. 112 НК РФ, которым установлены обстоятельства, смягчающие ответственность за совершение налогового правонарушения.

Организация учета НДФЛ в 1С

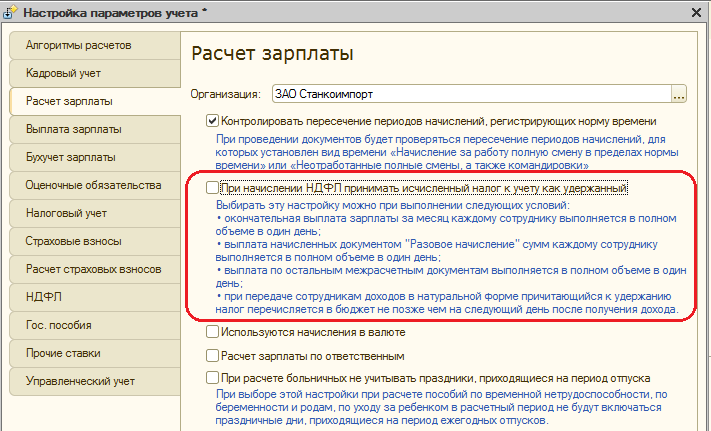

Способ 1. Исчисленный НДФЛ не принимать, как удержанный

|

Операция |

Дата отражения |

Документы в 1С |

|

Начисление НДФЛ |

Дата начисление дохода |

Начисление отпуска, Начисление больничного, Начисление зарплаты, Регистрация разовых начислений, Премии. |

|

Удержание НДФЛ |

Дата выплаты дохода |

Ведомость на выплату зарплаты |

Примечание: данный способ предпочтителен, т.к. полностью соответствует требованиям НК РФ

Но при этом очень важно контролировать последовательность проведения документов (аванс, начисление, выплата)

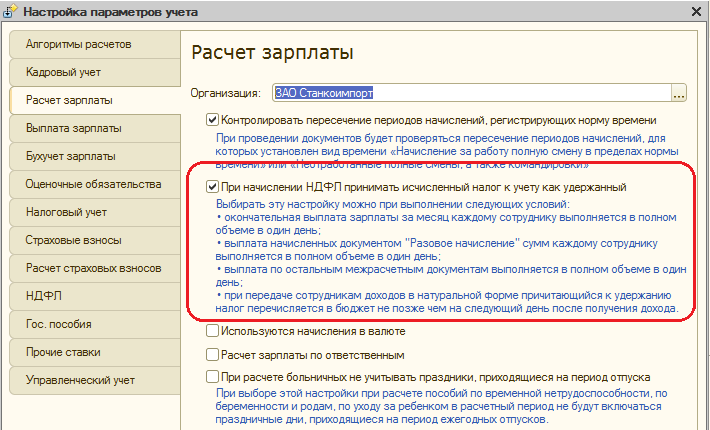

Способ 2. Исчисленный НДФЛ принимать, как удержанный

| Операция |

Дата отражения |

Документы в 1С |

|

Начисление НДФЛ |

Дата начисление дохода |

Начисление отпуска, Начисление больничного, Начисление зарплаты, Регистрация разовых начислений, Премии. |

|

Удержание НДФЛ |

Дата выплаты, указанная при начислении |

Те же, что при начислении НДФЛ |

Примечание: данный способ удобен при большом документообороте. Но для корректного отражения удержания НДФЛ необходимо точно указывать даты выплаты при начислении доходов.

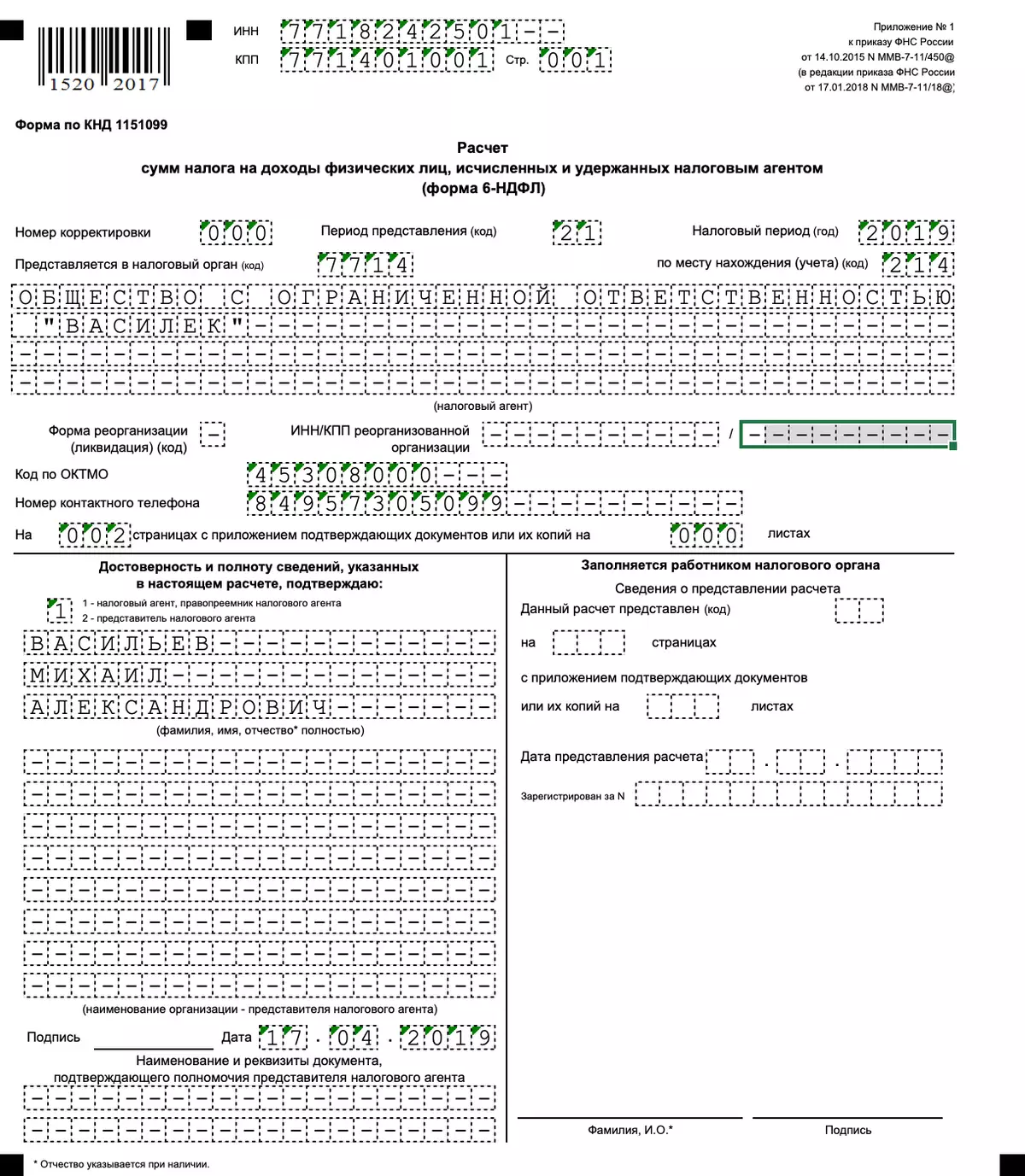

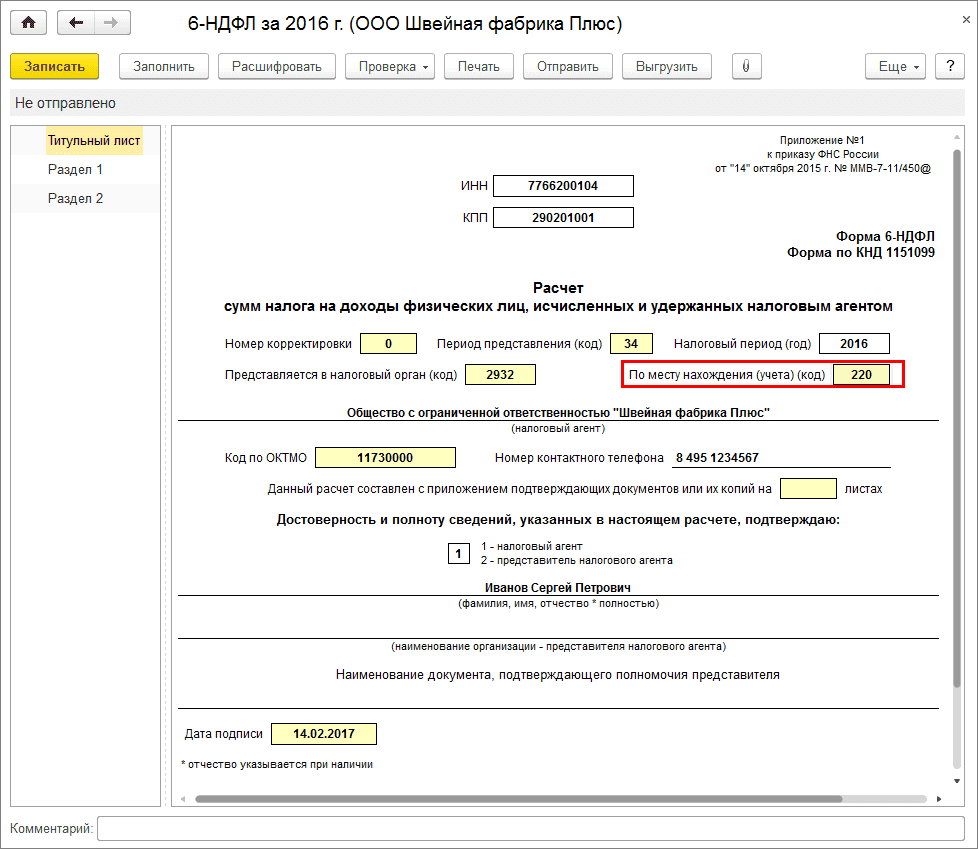

Заполнение титульного листа расчета по форме 6-НДФЛ

Заполняем 6-НДФЛ с 2021 года для повышенной ставки НДФЛ 15%

На нем потребуется указать:

- реквизиты компании: ИНН и КПП, а также полное наименование организации или Ф.И.О. индивидуального предпринимателя;

- номер корректировки, который зависит от того, в который раз сдается справка 6-НДФЛ за данный отчетный период;

- период представления, в котором нужно указать промежуток времени, за который предоставляется отчетность, проставив определенный код, согласно Приложению № 1 к Порядку заполнения 6-НДФЛ;

- налоговый период, в котором была сформирована декларация;

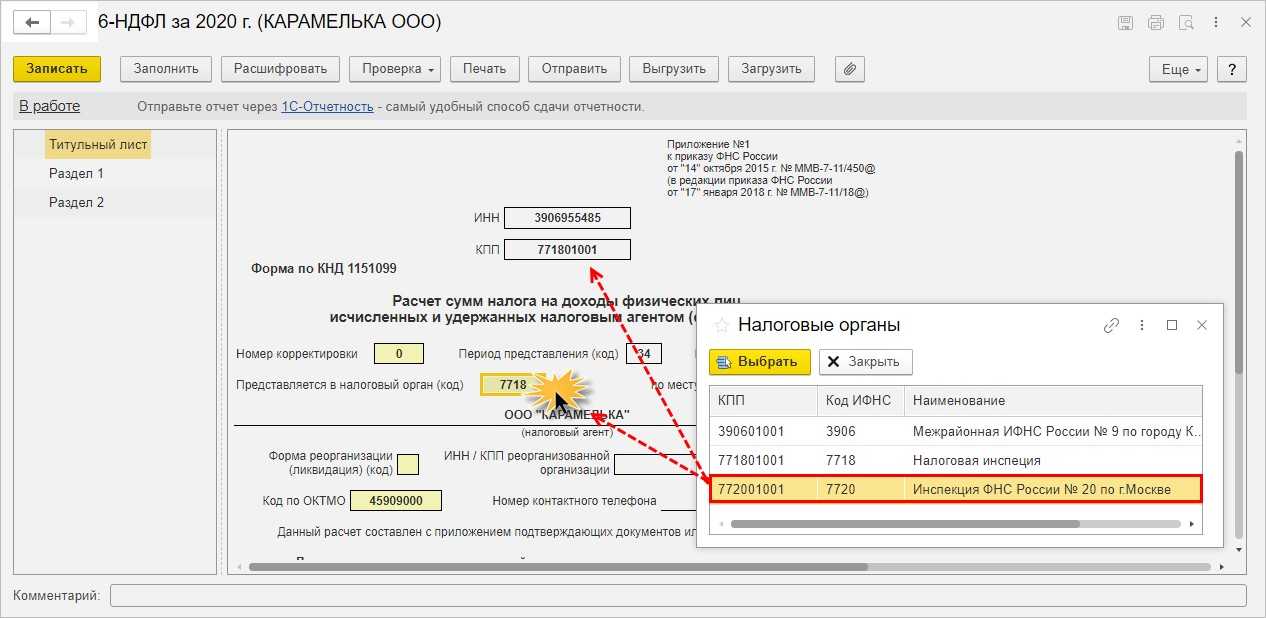

- код налоговой инспекции, являющейся получателем расчета;

- код представления расчета;

- код по ОКТМО.

- Кто сдает 6-НДФЛ

- Страницы и разделы формы 6-НДФЛ

- Как заполнить 6-НДФЛ правильно

- Заполняем титульник

- Образец заполненного титульника отчета 6-НДФЛ

- Заполняем разделы 1 и 2: Если зарплату платим в этом же месяце

- Образец заполнения второй страницы 6-НДФЛ с разделами 1 и 2

- Заполняем 1 и 2 разделы: Если зарплату платим в следующем месяце

- Указываем ИНН и КПП юрлица (у ИП только ИНН);

- Проставляем номер корректировки (для первичного отчета ставим «000», если сдаем уже корректировочный отчет – то «001» и т.д.);

- Ставим код периода, за который составлен отчет (есть в Приложениях к приказу об утверждении бланка) и год: если мы сдаем отчет за 1 квартал, то код периода у нас будет «21», ну а год «2019»;

- Далее ставим код налогового органа (куда сдаем отчет) и код места представления (таблица с ними тоже есть в Приложениях к Приказу): когда отчет сдается по месту учета юрлица — ставим «212», если по месту жительства ИП – «120»;

- Указываем наименование юрлица или ФИО ИП;

- Ставим код ОКТМО;

- Указываем контактный телефон, проставляем количество страниц отчета и количество листов приложений к нему, если они есть;

- В тех строчках, которые не заполняются, ввиду отсутствия данных, обязательно проставляются прочерки.

https://youtube.com/watch?v=WEqBGSTpqZQ%26pp%3DygVB0JTQtdC60LvQsNGA0LDRhtC40Y8gNiDQndCU0KTQmyDQsiAyMDIzINCz0L7QtNGDINGB0YLRgNC-0LrQsCAxNjA%253D

Строки 160 и 022 в 6-НДФЛ

С 1 квартала 2021 года отчетность по форме 6-НДФЛ (далее по тексту — ф. 6-НДФЛ) подается на обновленном бланке. Новая форма утверждена приказом ФНС России от 15.10.2020 № ЕД-7-11/753@.

Строка 160 новой формы соответствует строке 070 прежней, а строка 022 — строке 140.

Строка 160 (ранее стр. 070) включена во 2-й раздел нового отчета по ф. 6-НДФЛ. В ней указывается общее суммарное значение удержанного налоговым агентом налога с доходов физлиц, рассчитанное по нарастающей с 1 января. Это означает, что каждый квартал отображаемая сумма будет увеличиваться на произведенные удержания налога.

Создание расчета 6-НДФЛ

При формировании расчета по форме 6-НДФЛ информация вносится в титульный лист, раздел 1, раздел 2 и приложение № 1.

Расчет 6-НДФЛ формируется на основании информации по учету доходов, начисленных и выплаченных налоговым агентом физлицам, а также учету рассчитанного и удержанного НДФЛ, которая имеется в регистрах налогового учета.

Когда налоговым агентом выплачиваются доходы физлицам в течение налогового (отчетного) периода, которые облагаются НДФЛ по разным тарифам, разделы 1 и 2 нужно заполнять отдельно для каждой ставки.

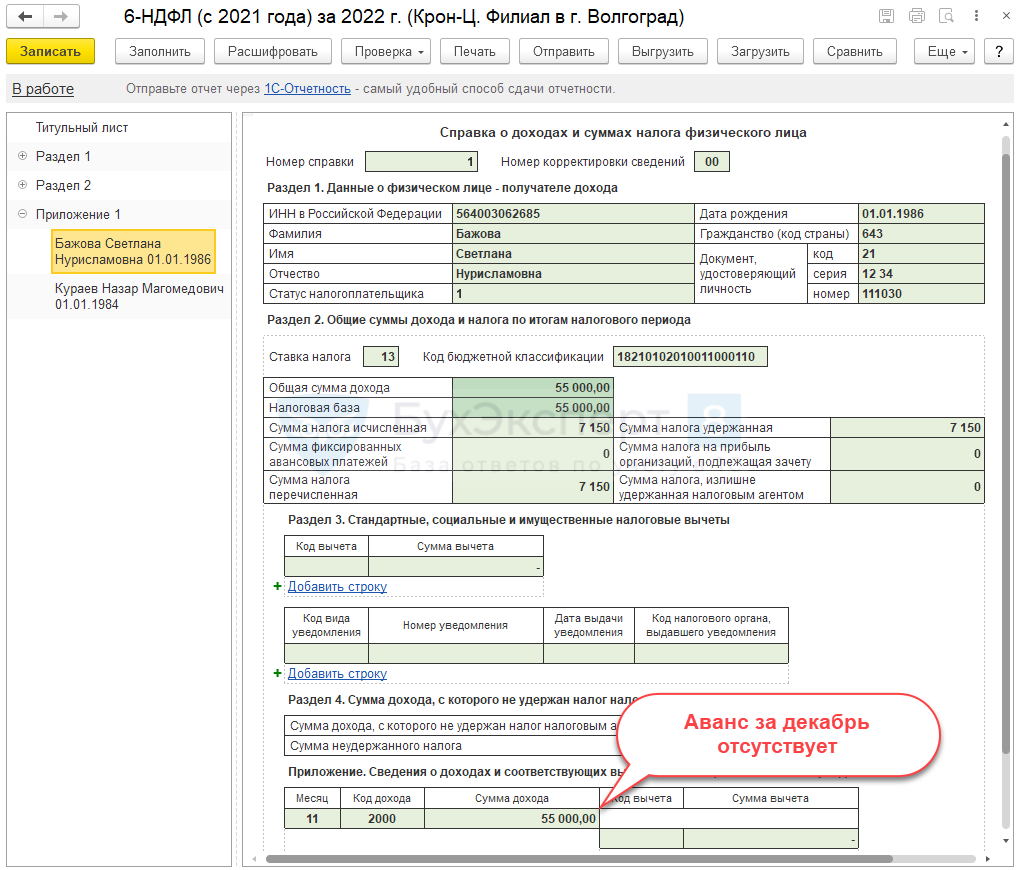

Приложение № 1 к расчету нужно заполнять лишь при формировании расчета за календарный год. В нем указывается информация о доходах физлиц в прошедшем году, а также о рассчитанном, удержанном и перечисленном налоге или о невозможности удержать налог.

Данное приложение заполняется также, как раньше заполнялась справка по форме 2-НДФЛ. Оно автоматически формируется для кодов отчетного периода — 34, 51, 52, 53, 90.

Как сформировать расчет 6-НДФЛ в 1С:ЗУП ред. 3

Заполнение 6-НДФЛ в 1С:ЗУП осуществляется автоматически. Для верного отражения информации нужно, чтобы в программе была корректно отражена информация о:

- доходах, которые получены физлицами за календарный год;

- праве на налоговые вычеты и фактически предоставленных вычетах;

- суммах рассчитанного и удержанного НДФЛ.

Перед тем, как составлять 6-НДФЛ, требуется проверять актуальность релиза 1С — необходимо устанавливать последнее обновление.

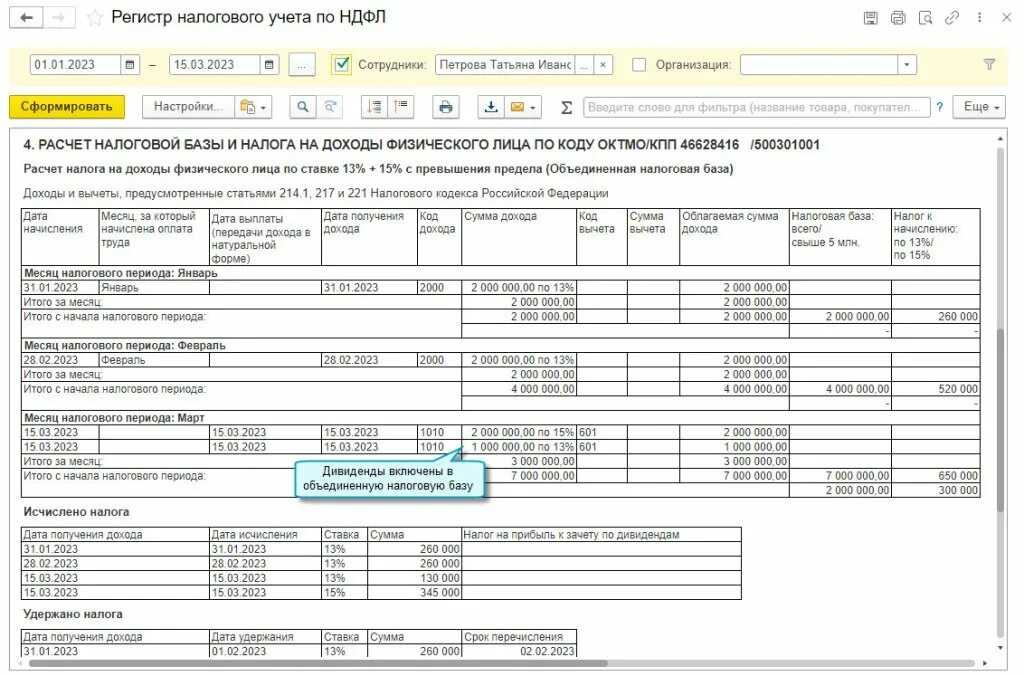

При формировании расчета пользователь может анализировать информацию через отчеты «Сводная справка 2-НДФЛ», «Регистр налогового учета по НДФЛ», «Контроль сроков уплаты НДФЛ», «Удержанный НДФЛ». Для этого нужно зайти в меню «Налоги и взносы» и перейти в «Отчеты по налогам и взносам».

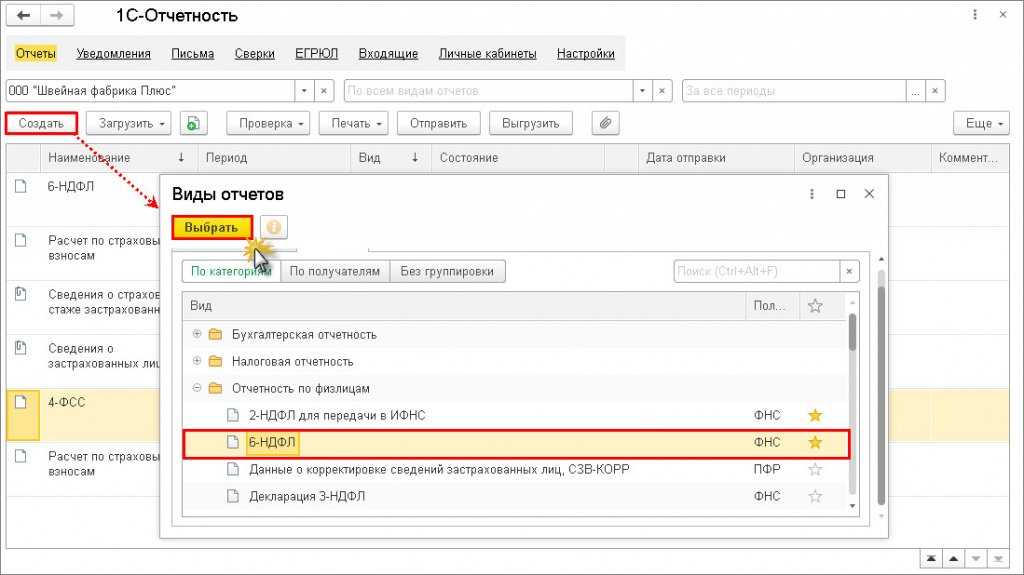

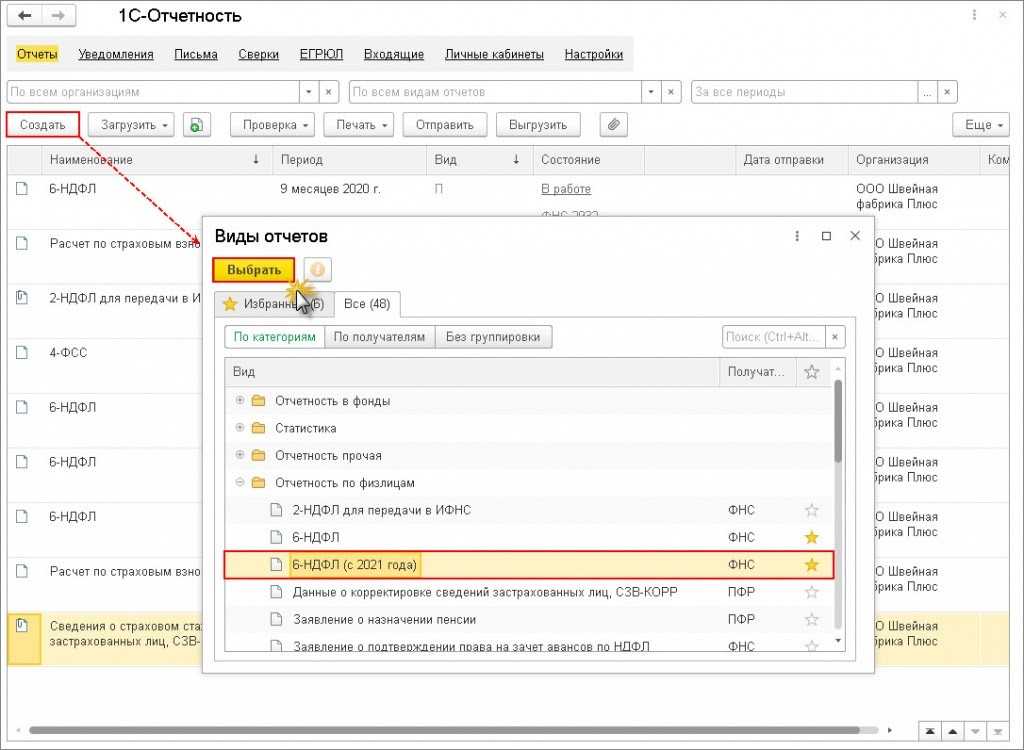

В 1С для формирования расчета используется регламентированный отчет «6-НДФЛ (с 2021 года)». Для этого нужно зайти в меню «Отчетность, справки» и перейти в раздел «1С-Отчетность».

Чтобы составить расчет в рабочем месте «1С-Отчетность», нужно:

- ввести команду, чтобы открыть новый экземпляр документа — через кнопку «Создать»;

- выбрать в форме «Виды отчетов» отчетную форму с наименованием «6-НДФЛ (с 2021 года)», а затем нажать кнопку «Выбрать».

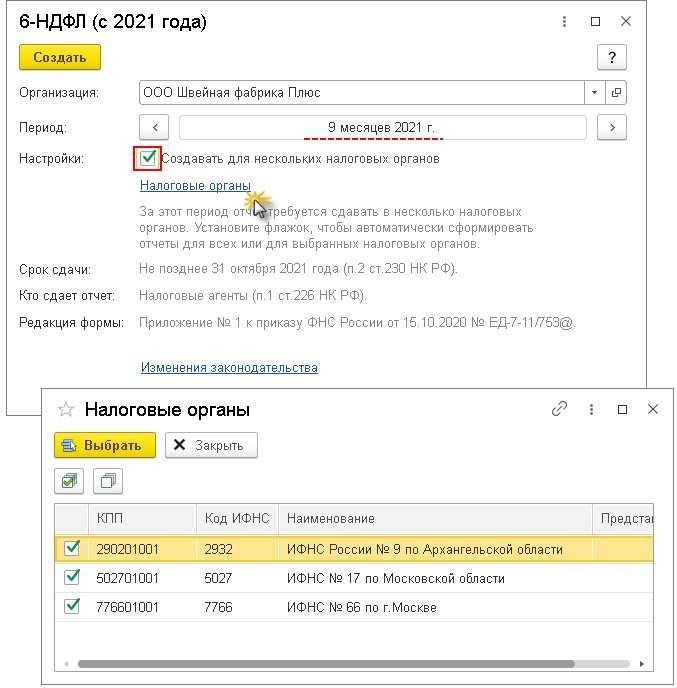

В стартовой форме нужно указать:

- компанию (при ведении учета по нескольким хозяйствующим субъектам);

- период формирования отчетности;

- нажать кнопку «Создать».

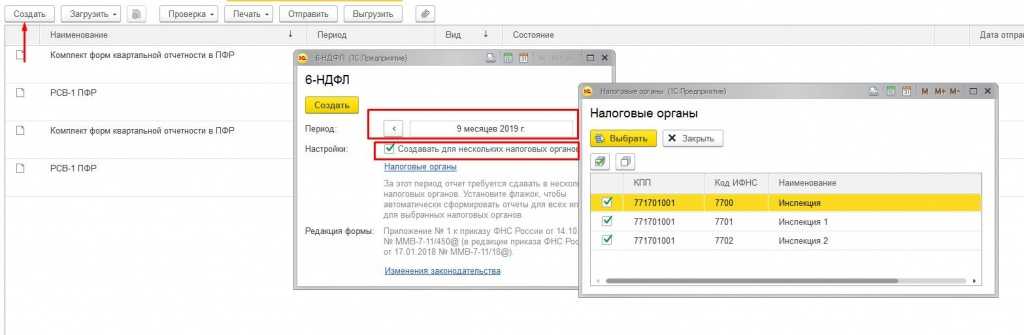

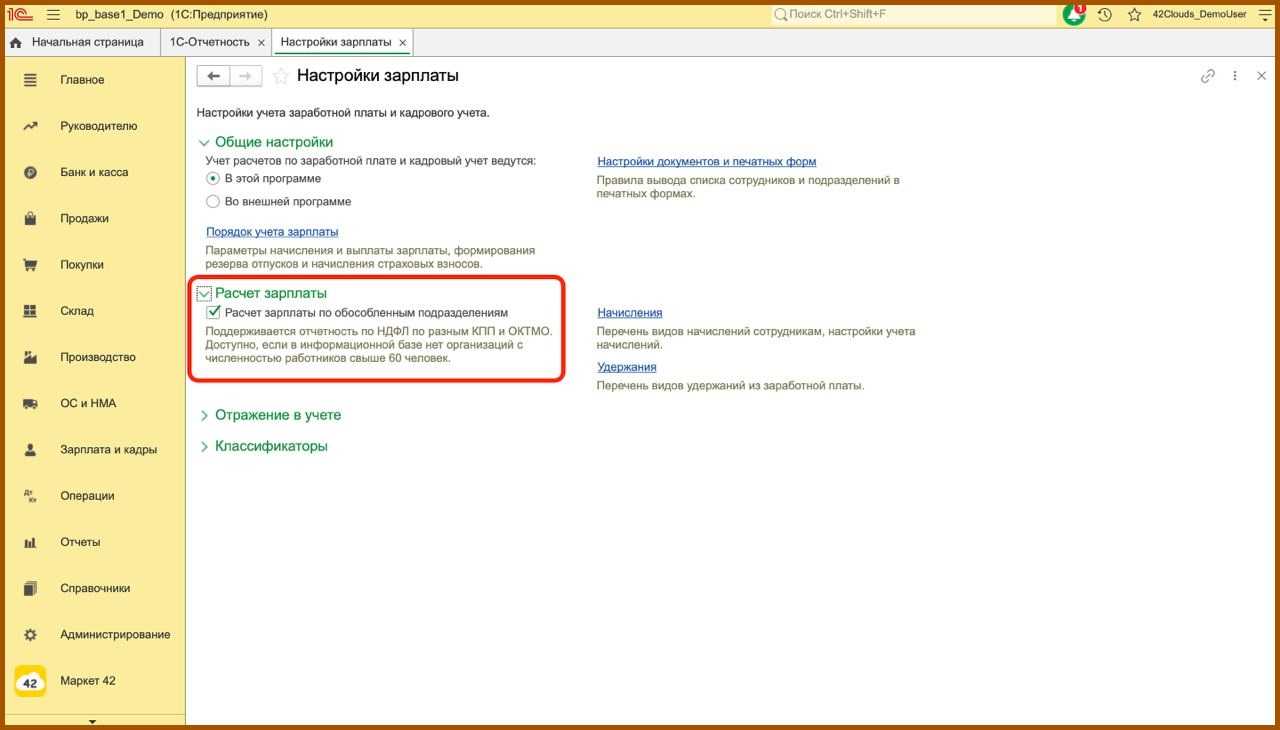

Если у компании есть обособленные подразделения, которые не выделены на отдельный баланс, нужно заполнить 6-НДФЛ отдельно по каждому подразделению. Отчеты нужно сдать в ИФНС отдельно по месту нахождения каждого из подразделений. Это нужно делать, если организация не перешла на централизованную уплату налогов и представление отчетных форм.

Чтобы заполнить 6-НДФЛ по всем регистрациям в ИФНС сразу, нужно поставит галочку «Создать для нескольких налоговых агентов». Затем нужно пройти по гиперссылке «Налоговые агенты» и поставить галочку напротив тех ИФНС, в которых головная компания и ее обособленные подразделения зарегистрированы и куда требуется подать отчетные формы.

После этого нужно нажать кнопку «Выбрать», а затем — «Создать». При таком порядке действий 6-НДФЛ формируется и заполняется по отдельности для каждой ИФНС. Сформированные документы нужно открыть и проанализировать на корректность отражения информации.

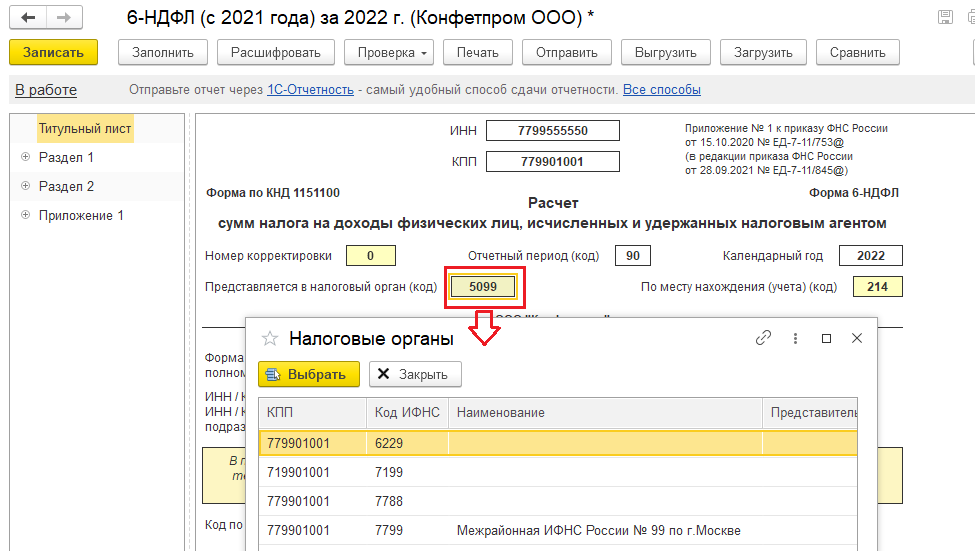

Когда не применяется автоматическое формирование 6-НДФЛ, нужно каждый отчет для головной компании и ее подразделений заполнять отдельно. При этом в графе «Представляется в налоговый орган (код)» выбирается та ИФНС, в которой была регистрация. Для заполнения расчета нужно нажать кнопку «Заполнить».

Для повышения эффективности работы пользователей к программе «1С:Зарплата и управление персоналом 8» можно подключать удобные сервисы:

- 1С-Отчетность— для подготовки и сдачи регламентированной отчетности из программ «1С» во все контролирующие органы: ФНС, ПФР, ФСС, Росстат, Росалкогольрегулирование, Росприроднадзор и ФТС;

- Информационная система 1С:ИТС— для получения справочной информации по ведению кадрового учета, расчету заработной платы и работе в программе «1С:Зарплата и кадры государственного учреждения 8». В информационной системе 1С:ИТС представлены: «Справочник кадровика», новости, комментарии и консультации специалистов по вопросам кадрового учета, пошаговые инструкции по ведению кадрового учета и расчетам с персоналом в программах «1С», составлению и отправке отчетности в контролирующие органы;

- 1С:ДиректБанк— для прямого обмена с банками информацией по зарплатным проектам в электронном виде. Можно формировать файлы-заявки на открытие и закрытие лицевых счетов, реестры перечисляемой сотрудникам зарплаты. В типовой поставке формирование таких файлов предусмотрено по универсальному стандарту, который поддерживают многие банки.

Изменения в 6-НДФЛ — 2021

Начиная с 2021 года расчет 6-НДФЛ нужно сдавать по новой форме.

Главное новшество — объединение в один отчет расчета 6-НДФЛ и справок 2-НДФЛ. Помимо этого, в форму были внесены и другие изменения, влияющие на порядок ее заполнения:

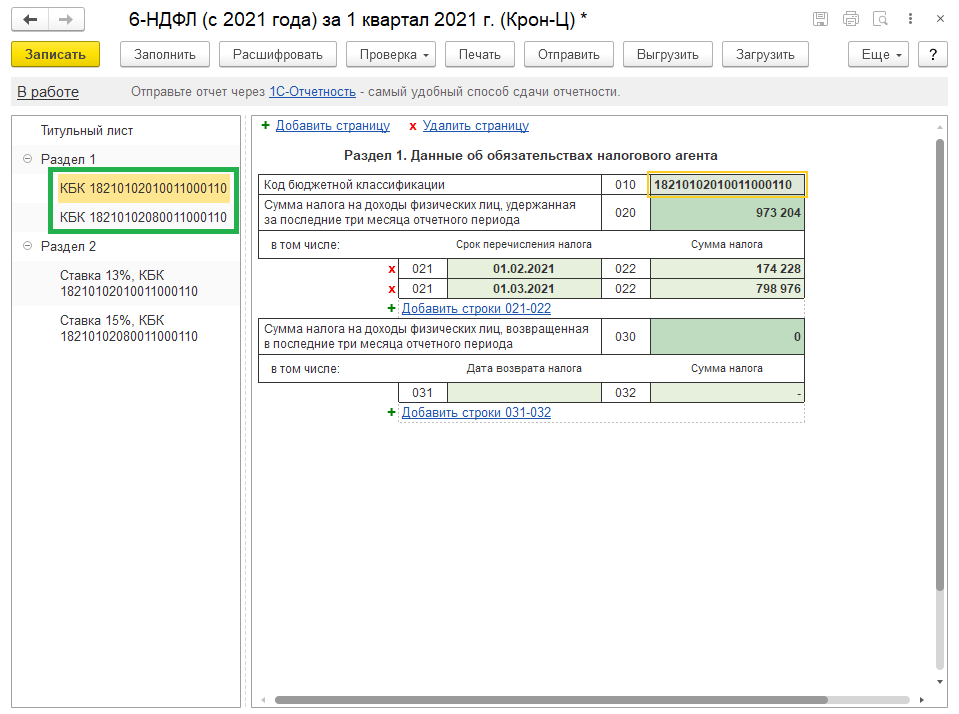

- разделы 1 и 2 поменяли местами: в разделе 1 отражается информация о сроках перечисления и сумме налога, а в разделе 2 — обобщенная информация о суммах начисленного дохода и удержанного налога;

- исключили строки, в которых указывали даты получения дохода и удержания налога;

- добавили поле, в котором нужно отражать КБК (стр. 010 раздела 1 и стр. 105 раздела 2);

- отдельно выделили в разделе 2 доходы по трудовым договорам и ГПД;

- в справке о доходах исключили информацию о налоговом агенте, т.к. она отражается на титульном листе формы, и признак справки.

При сдаче расчета за 2021 год необходимо учесть новые изменения.

Внесенные поправки носят не только технический характер (изменение штрихкодов, добавление КБК в справку к расчету), но и меняют форму и порядок ее заполнения.

Рассмотрим наиболее значимые изменения:

- для ИП и глав КФХ ввели новые коды отчетных периодов («83», «84», «85» и «86»);

- уточнили принцип отражения доходов: в разделе 2 должны отражаться суммы не только начисленного, но и фактически полученного дохода;

- добавили строки для сведений о высококвалифицированных специалистах (строки 115, 121 и 142 в разделе 2);

- добавили сведения в раздел 2 и справку о доходах для налога на прибыль, который нужно зачесть при расчете НДФЛ с доходов от долевого участия;

- скорректировали некоторые коды доходов и вычетов в справке к расчету.

При обнаружении в поданной форме ошибки либо при пересчете НДФЛ за прошлый год подается уточнённый расчёт. Определенных сроков для этого Налоговый кодекс не предусматривает. Но если вы нашли ошибку сами, незамедлительно исправьте ее и представьте «уточнёнку».

Особенности уточненной формы 6-НДФЛ таковы:

- указывается номер корректировки — «001» для первой, «002» для второй и так далее

- в полях, в которых найдены неточности и ошибки, нужно указать правильные данные

- остальные поля заполняются так же, как в первичном расчёте

Отдельно упомянем о том, как исправить форму, если вы указали неверный код КПП или ОКТМО. В этом случае нужно подавать 2 расчёта:

- В первом нужно указать правильные коды КПП и ОКТМО и поставить номер корректировки «000». Все прочие данные перенести из прежней формы.

- Во втором расчёте указывается номер корректировки «001», а также КПП и ОКТМО, которые были указаны в ошибочной форме. Во всех разделах должны быть проставлены нулевые данные.

Ключевые моменты при заполнении строки 070

Обязательным является заполнение строки 070 в 6-НДФЛ для всех налоговых агентов. Она находится в Разделе 1 документа, в котором приводятся обобщенные величины по всем показателям, интересующим контролирующие органы. Числовые значения должны вноситься без знака «минус», правильность составления формы проверяется при помощи контрольных соотношений. Стр. 070 в 6-НДФЛ предназначена для отражения накопленной за отчетный интервал времени суммы налога, который был удержан.

За каждый период в рамках одного календарного года величина НДФЛ и других показателей в Расчете должна показываться нарастающим итогом с 1 января налогового года. Налог в отчетной форме выступает в двух видах:

- исчисленные суммы;

- удержания.

В методическом материале говорится, что строка 070 формы 6-НДФЛ обозначает только фактически произведенные удержания. К этой категории относятся налоги, которые были рассчитаны, по ним наступил срок уплаты. Срок фактического перечисления и удержания должен совпадать с датой выплаты налогооблагаемого дохода физическому лицу (подтверждение – ст. 226 п. 4 НК РФ). Стр. 070 формы 6-НДФЛ не может отражать суммы, по которым нет оснований признавать доход выплаченным.

Необоснованным действием будет включение в графу с удержанным налогом сумм НДФЛ, исчисленных при выдаче аванса по зарплате. Доход в этой ситуации будет признан выплаченным в конце текущего или начале следующего месяца вместе со всей величиной заработка (п. 2 ст. 223 НК РФ). Только после этого исчисленный НДФЛ переходит в группу удержанного налога. Как заполнить строку 070 в 6-НДФЛ – учитывать надо только те суммы, которые были фактически удержаны из выплаченных доходов.

https://youtube.com/watch?v=udK6pJN2ojo%26pp%3DygVB0JTQtdC60LvQsNGA0LDRhtC40Y8gNiDQndCU0KTQmyDQsiAyMDIzINCz0L7QtNGDINGB0YLRgNC-0LrQsCAxNjA%253D

Образец заполнения 6 НДФЛ за 3 квартал 2023 года

Отражение отпускных в 6-НДФЛ

Для заполнения расчета важно вспомнить значения дат получения дохода, сроков перечисления в отношении конкретного вида начисления. Значения указанных показателей по отпускным приведены в таблице ниже

|

Категория времени |

Значение |

Норма законодательства |

|

Дата фактического получения дохода |

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках, либо по его поручению на счета третьих лиц |

пп. 1 НК РФ |

|

Удержание налога |

День фактической выплаты |

п. 4 ст. 226 НК РФ |

|

Срок перечисления налога |

Не позднее последнего числа месяца, в котором производились такие выплаты |

п. 6 ст. 226 НК РФ |

Далее рассмотрим порядок отражения отпускных в 6-НДФЛ на примере программы «1С:ЗУП».

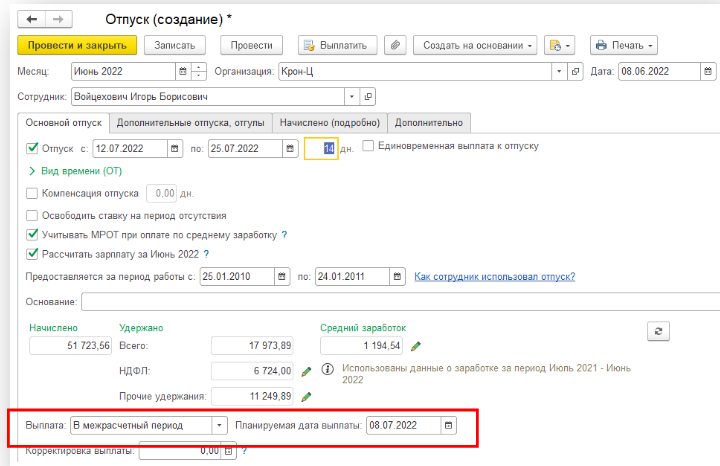

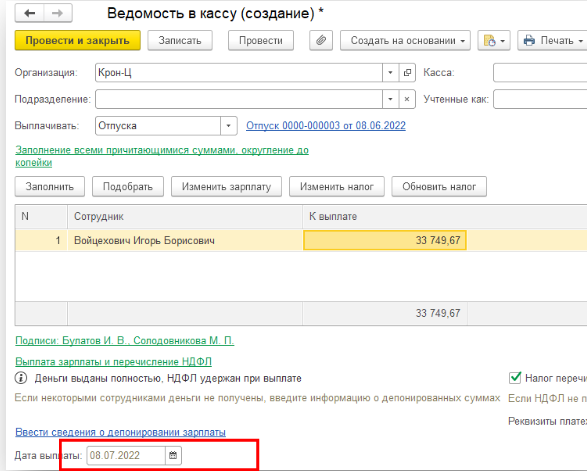

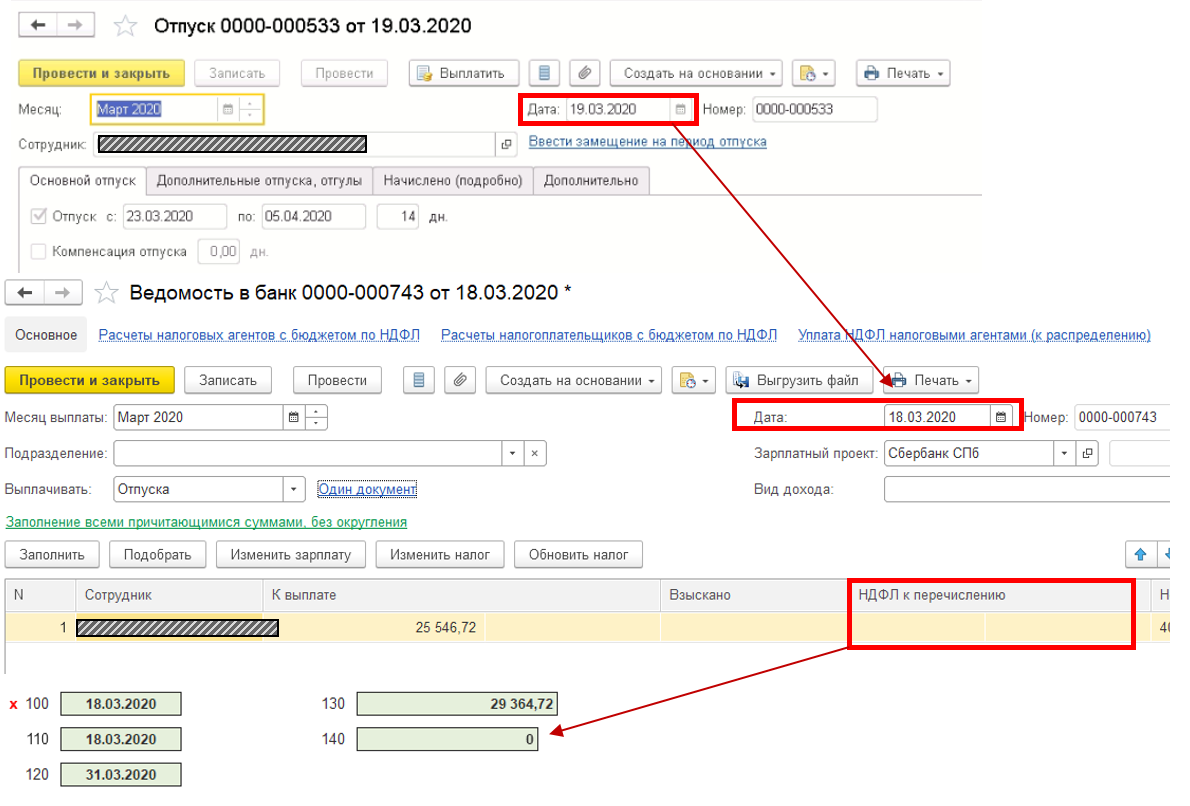

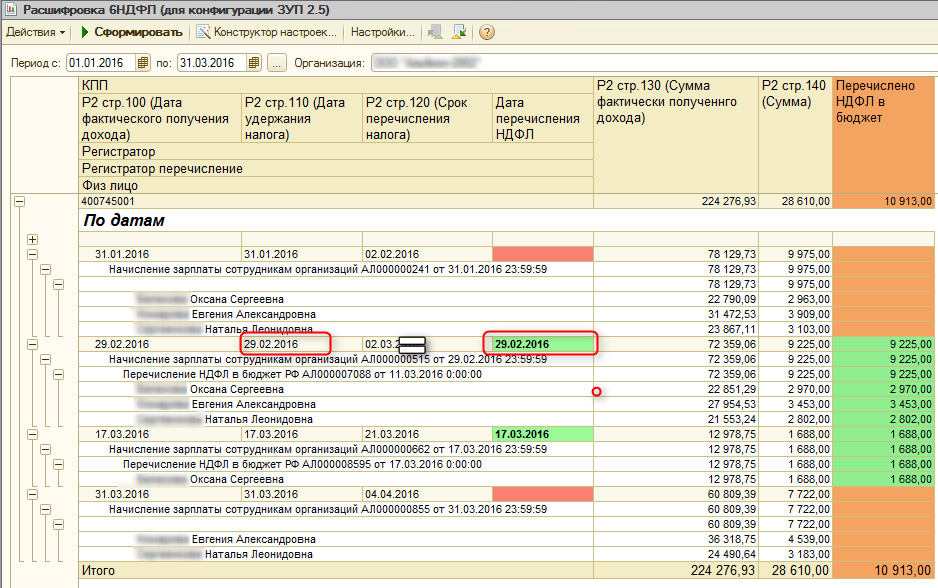

Как указано в таблице, датой фактического получения дохода по отпускным признается день выплаты дохода. В «1С» день выплаты дохода изначально указывается в графе «Планируемая дата выплаты» в документе «Отпуск».

Рис. 1.

Обратите внимание: поля «Месяц» и «Дата» не связаны с датой получения дохода – в этих графах отражается информация именно в части начисления сумм, а не их выплаты. После оформления документа «Отпуск» формируется Ведомость на его выплату, которая, согласно логике программы, является наиболее приоритетной и отражает реальную дату получения дохода (графа «Дата выплаты»)

После оформления документа «Отпуск» формируется Ведомость на его выплату, которая, согласно логике программы, является наиболее приоритетной и отражает реальную дату получения дохода (графа «Дата выплаты»).

Рис. 2.

То есть, если по каким-то причинам планируемая дата выплаты будет отличаться от фактической, указанной в ведомости, то для заполнения Расчета 6-НДФЛ будут учитываться именно данные, приведенные в ведомости.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020 – общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021 – рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022 – общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110 – общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112 – общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120 – общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140 – сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160 – общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

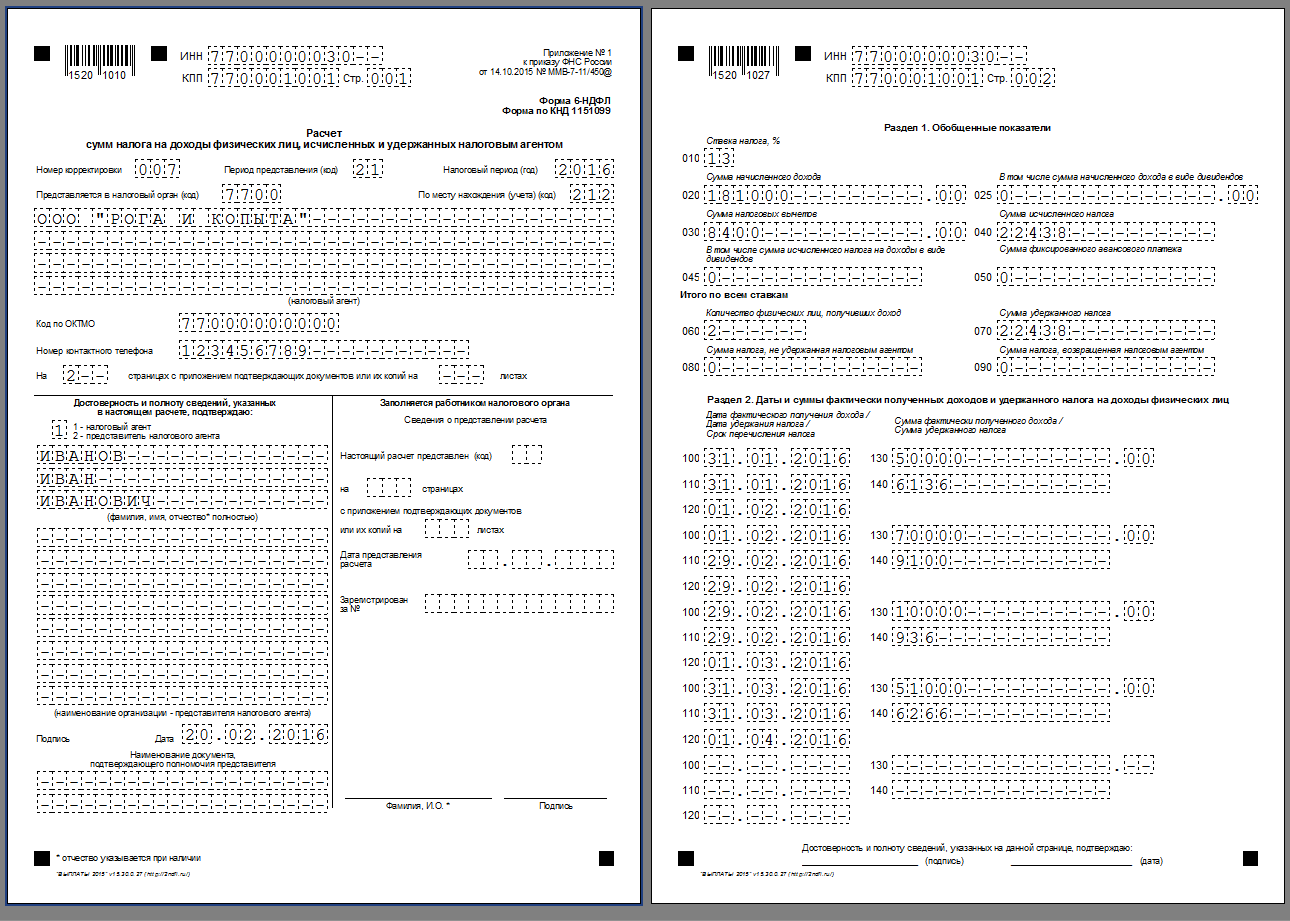

Состав 6-НДФЛ

Расчет по форме 6-НДФЛ состоит из разделов:

-Титульный лист;

-Раздел 1;

-Раздел 2.

На титульном листе указываются сведения:

-Об организации, предоставляющей расчет;

-Налоговом органе, куда предоставляется расчет;

-Отчетном периоде;

-Номере корректировки расчета.

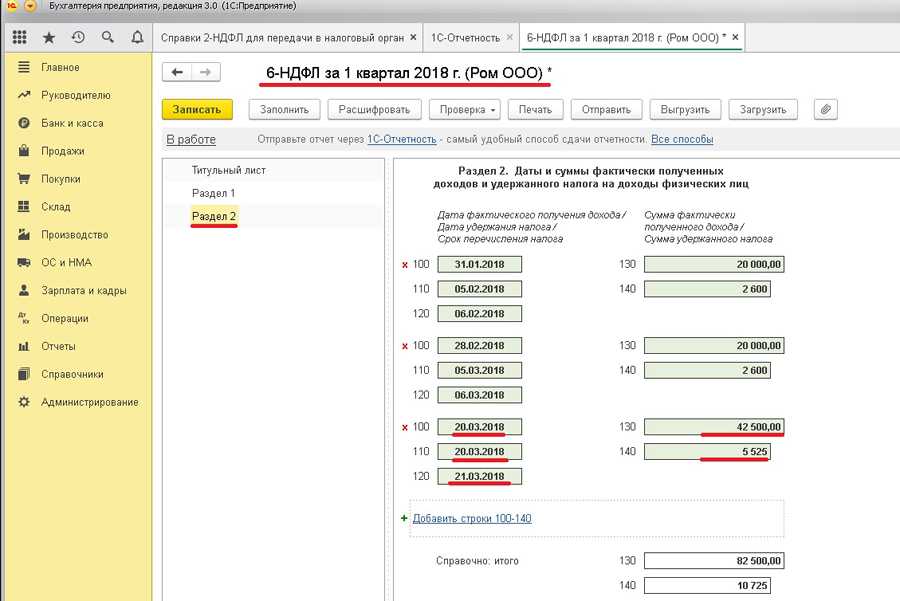

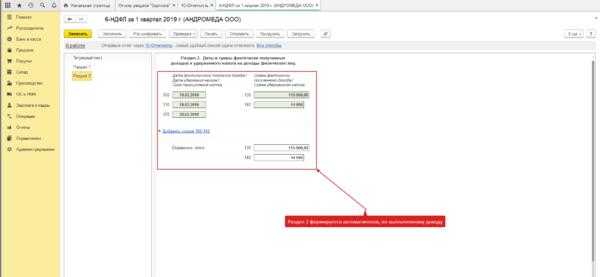

В разделе 1 указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке.

Если налоговый агент выплачивал физическим лицам в течение налогового периода доходы, облагаемые по разным ставкам, то раздел 1 заполняется для каждой из ставок налога.

В разделе 2 за соответствующий отчетный период отражаются только те операции, которые произведены за последние три месяца этого отчетного периода.

Учет НДФЛ в 1С 8.3 Бухгалтерия 3.0

В этой статье мы рассмотрим работу с НДФЛ в 1С 8.3 Бухгалтерия 3.0 — от настроек до операций и отчетности.

Настройка программы

Налоговые данные

Прежде, чем приступать к расчету НДФЛ, как и к использованию большинства функционала, необходимо произвести его настройку.

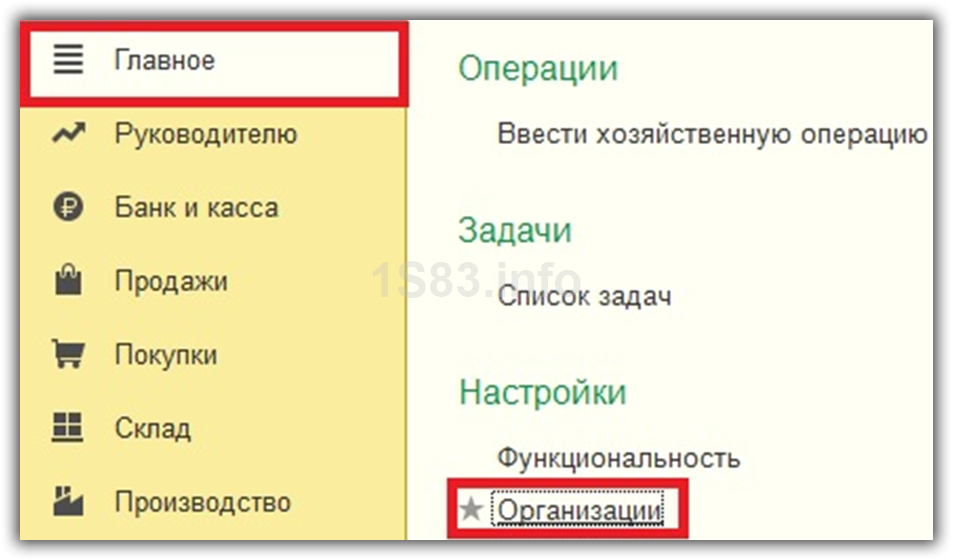

Выберите в меню «Главное» пункт «Организации».

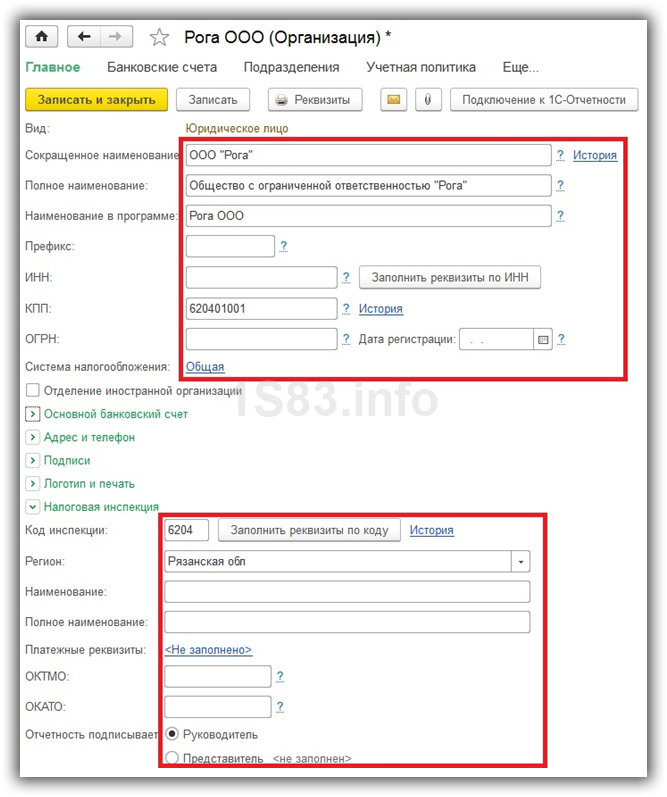

Выберите в списке ту организацию, которую нужно настроить, и откройте ее карточку. В форме настройки заполните основные данные и те, которые находятся в подразделе «Налоговая инспекция».

Настройка зарплаты

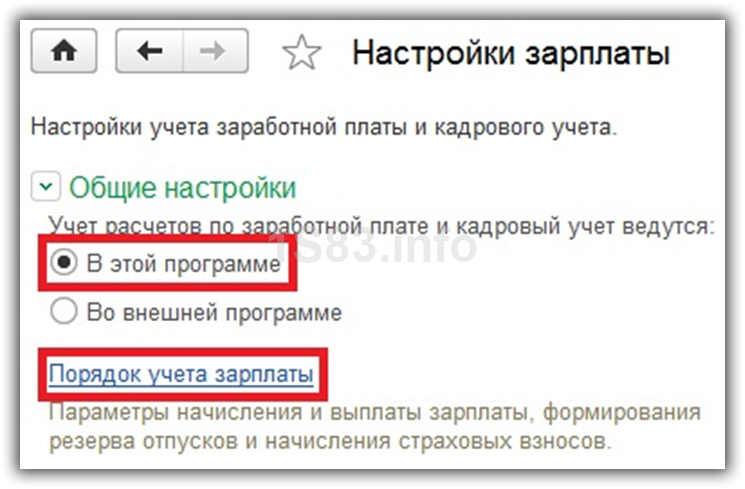

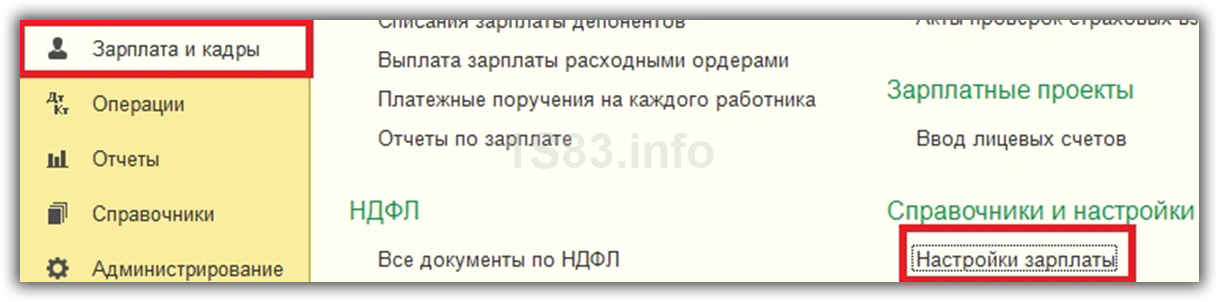

В меню «Зарплата и кадры» перейдите в пункт «Настройка зарплаты».

В общих настройках укажите, что учет расчетов по зарплате и кадровый учет будут вестись в данной программе. В противном случае остальные настройки у вас просто не отобразятся. Далее нажмите на гиперссылку «Порядок учета зарплаты».

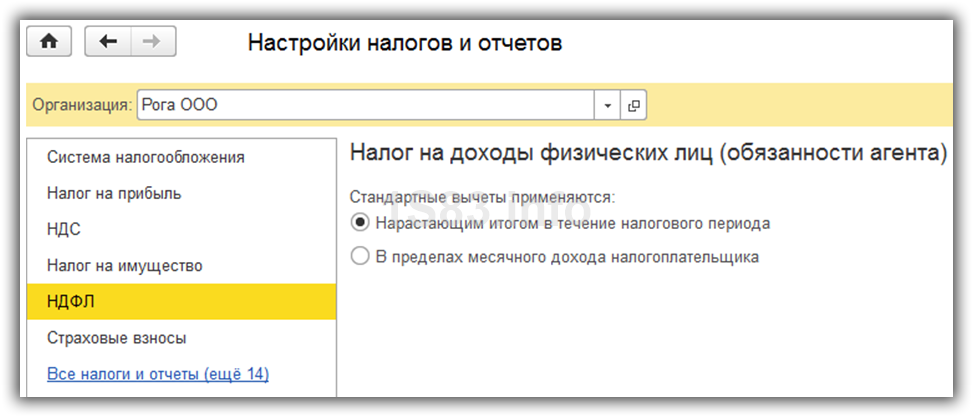

В форме списка выберите строку, соответствующую той организации, настройки которой вы производите. Перед вами откроется соответствующая форма. В нижней ее части выберите пункт «Настройка налогов и отчетов».

В открывшемся окне перейдите в раздел «НДФЛ» и укажите то, как у вас будут применяться данные вычеты.

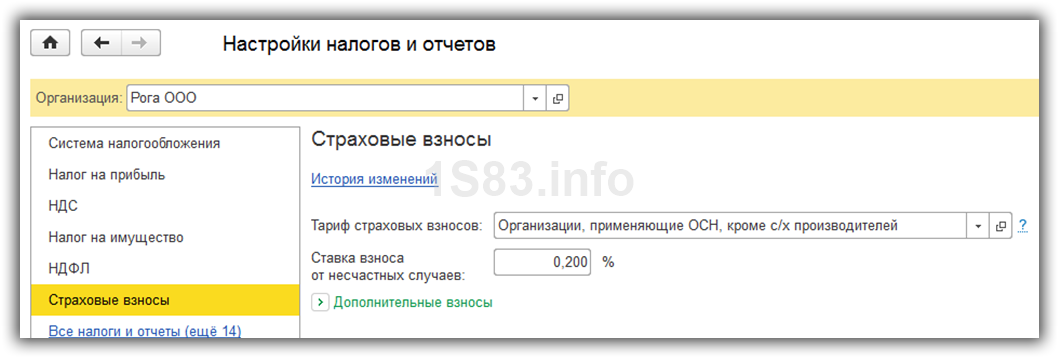

Далее перейдите в раздел «Страховые взносы» и приведите данные настройки в соответствие.

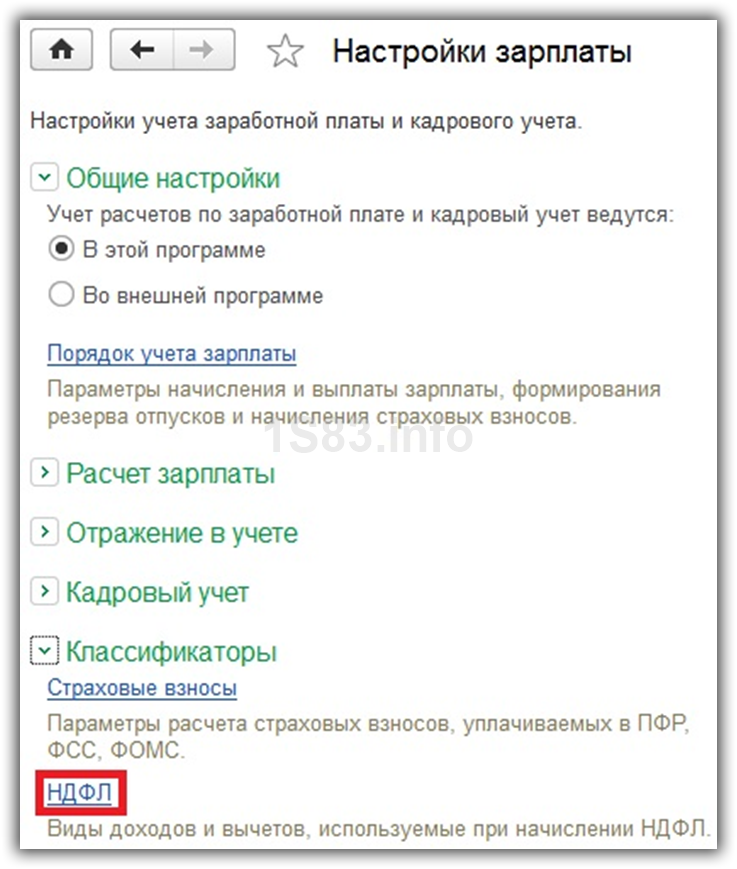

Теперь перейдем к настройке видов доходов и вычетов, использующихся при начислении НДФЛ. Для этого в меню «Зарплата и кадры» выберите пункт, в который мы заходили ранее – «Настройка зарплаты».

Перейдите в раздел «Классификаторы» и нажмите на гиперссылку «НДФЛ».

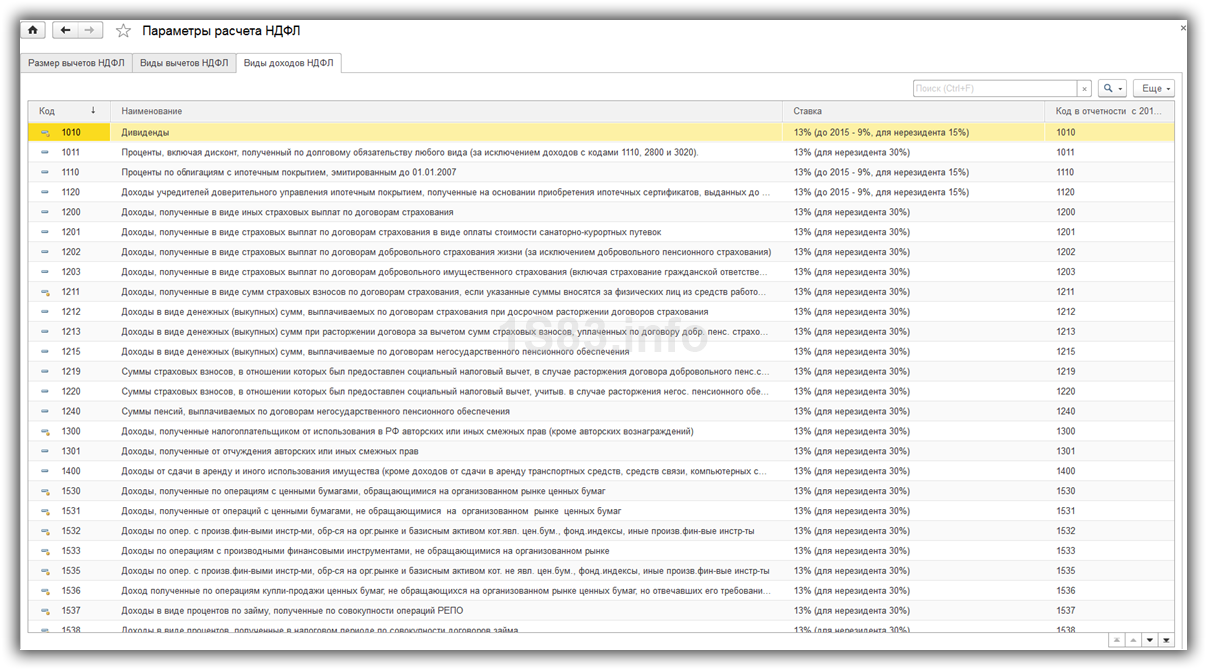

Проверьте корректность заполнения открывшихся данных, в особенности вкладки «Виды доходов НДФЛ».

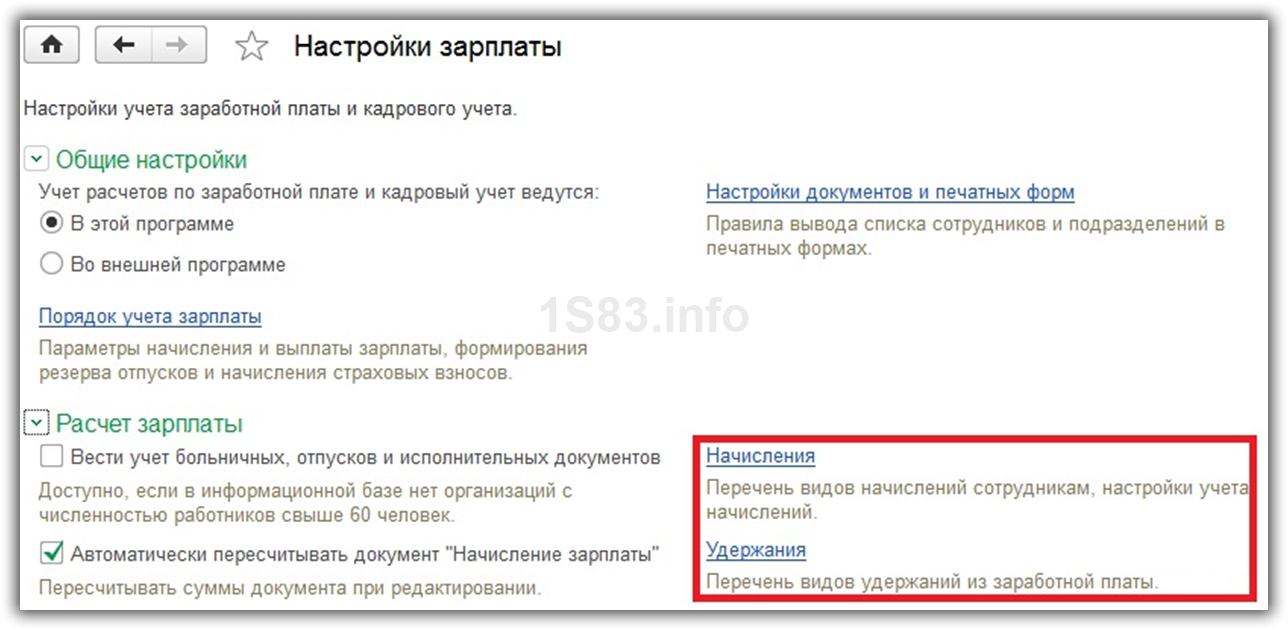

При необходимости вы так же можете настроить перечень начислений и удержаний по заработной плате. Вернитесь на форму настройки зарплаты и в разделе «Расчет зарплаты» выберите соответствующий пункт. Как правило, в типовой поставке конфигурации там уже будут данные.

Операции учета НДФЛ в 1С

НДФЛ начисляется не только на заработную плату, но и на отпуск, больничный и другие доходы, кроме доходов, предусмотренных законодательством (например, пособие по уходу за ребенком).

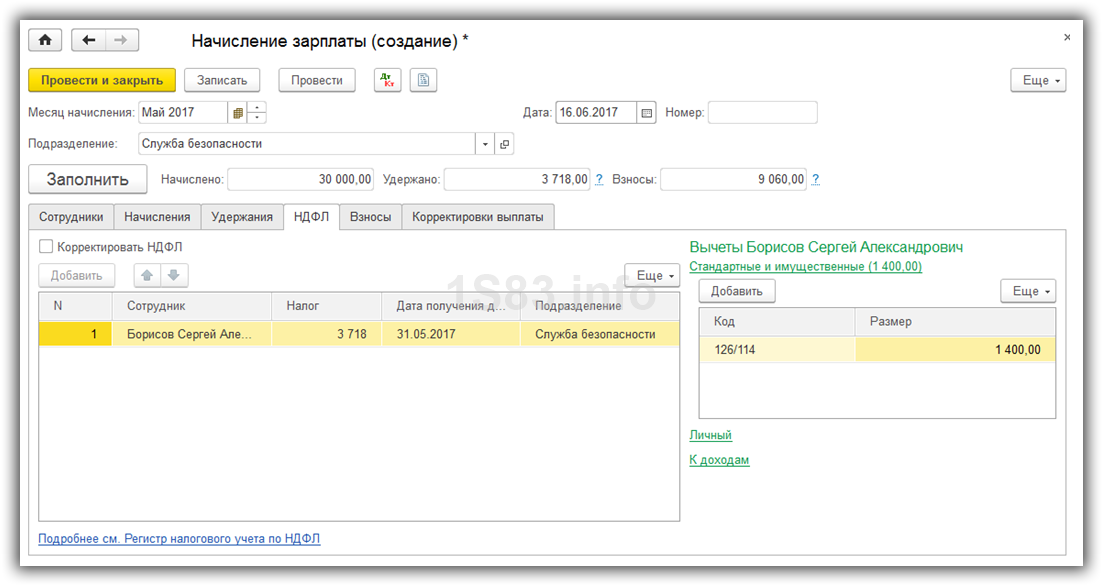

Рассмотрим НДФЛ в документе «Начисление зарплаты». Он находится на одноименной вкладке данного документа. Так же здесь применяются вычеты. После проведения эти данные попадают в проводки.

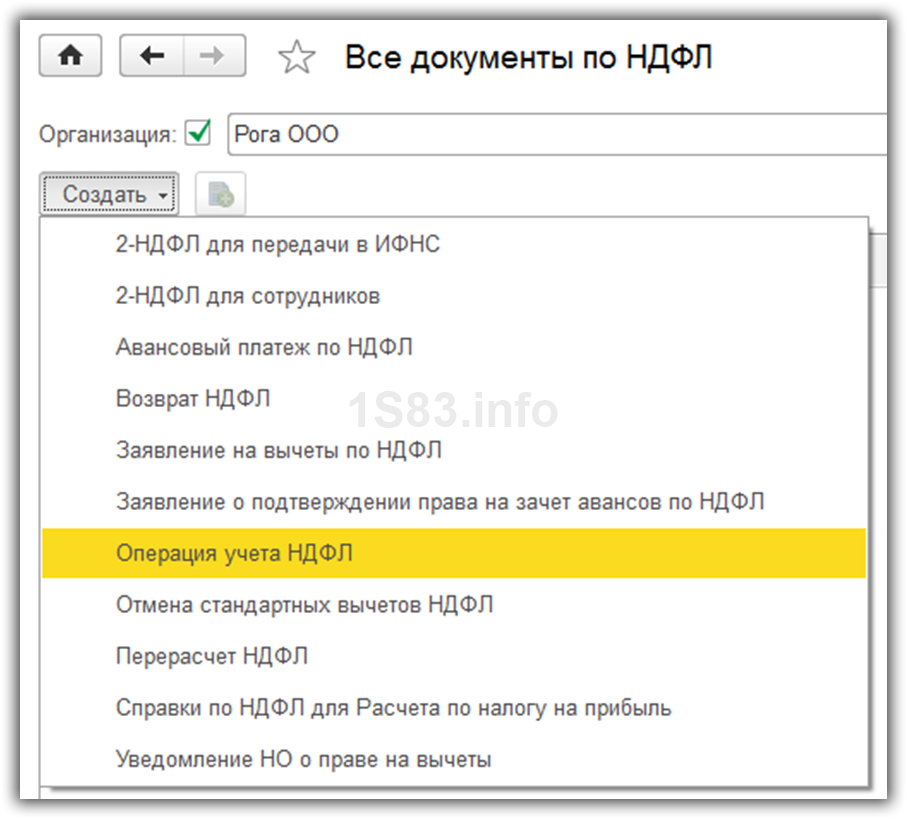

Налог удерживается той датой, которой проводится документ. Он не удерживает НДФЛ с прочих доходов, таких как больничные, отпуска, дивиденды. Для этого служит «Операция учета НДФЛ».

В меню «Зарплата и кадры» выберите пункт «Все документы по НДФЛ». В открывшейся форме списка создайте новый документ с видом операции «Операция учета НДФЛ».

Основным регистром налогового учета НДФЛ в 1С 8.3 является регистр накопления «Расчеты налогоплательщиков с бюджетом по НДФЛ».

Отчетность

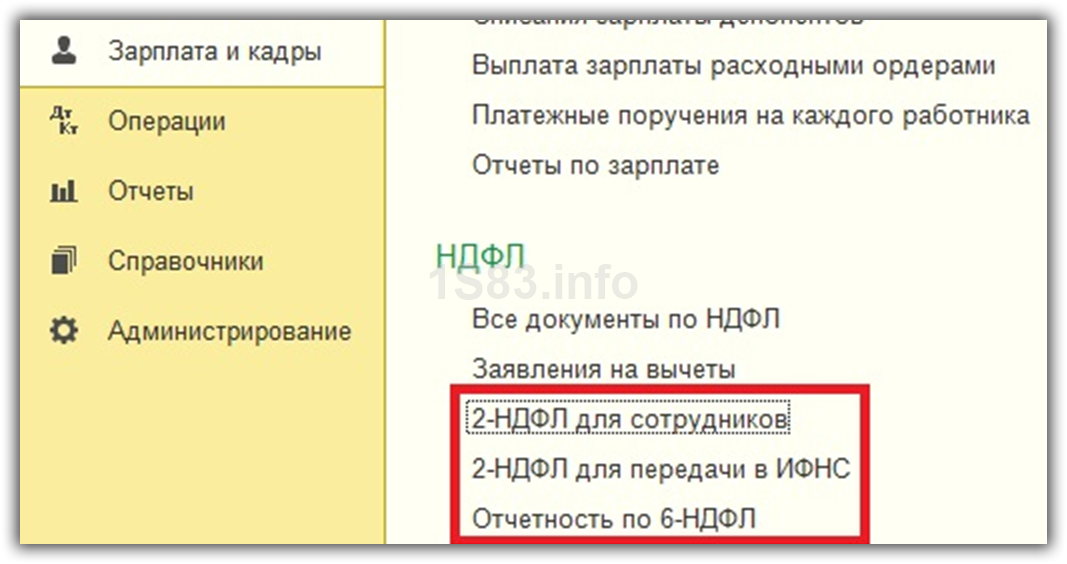

Самыми часто используемыми отчетными документами по НДФЛ являются: «2-НДФЛ» и «6-НДФЛ». Они находятся в меню «Зарплата и кадры».

Справка 2-НДФЛ необходима только для получения информации и передаче либо сотруднику, либо в ИФНС.

Формирование 6-НДФЛ относится к регламентирующей отчетности и сдается каждый квартал. Заполнение производится автоматически.

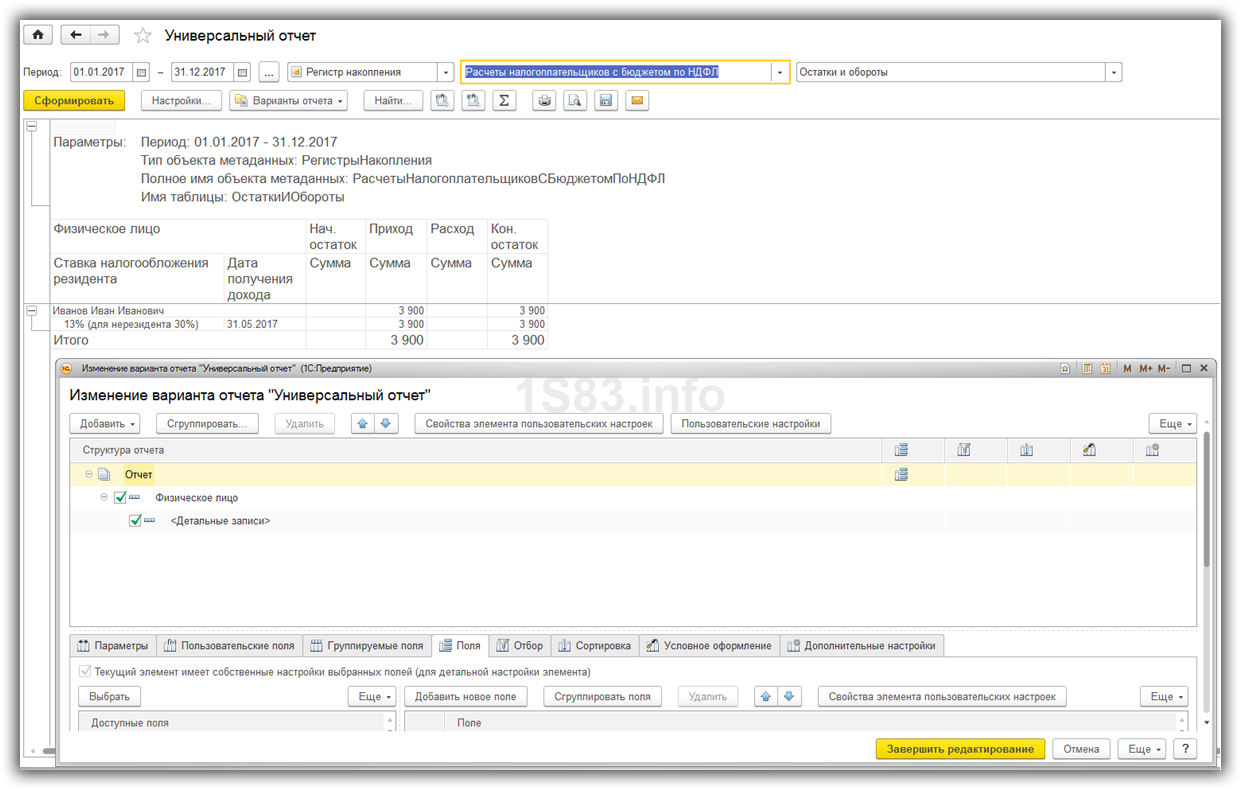

Проверка корректности начисления НДФЛ

Если начисленный и удержанный НДФЛ в 1С 8.3 не совпадает, можно найти ошибки универсальным отчетом. В шапке выберите регистр «Расчеты налогоплательщиков с бюджетом по НДФЛ» и укажите, что его формирование будет производиться по остаткам и оборотам.

Через меню «Еще» — «Прочее» измените вариант отчета. Настройки можно сделать, какими угодно. В данном примере мы убрали некоторые поля и сделали группировку по физическому лицу.

Данный отчет позволит вам проверить корректность начисления и удержания НДФЛ.

Общее о 6-НДФЛ. Права налогоплательщика

При возникновении затруднений с заполнением расчета 6-НДФЛ налогоплательщики вправе обратиться в налоговые органы по месту учета за разъяснениями.

Основание: ст. 21 НК РФ, письмо ФНС России от 27.07.2024 № БС-3-11/3426@

Так же согласно пп. 3 п. 1 ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений налоговых органов о порядке исчисления, уплаты налога или по иным вопросам применения законодательства о налогах и сборах является обстоятельством, которое исключает его вину в совершении налогового правонарушения. Соответственно, в таком случае налогоплательщик не привлекается к налоговой ответственности.

Как проверить корректность заполнения отчетности

Заполнение 6-НДФЛ в «1С:ЗУП» – это автоматизированный процесс. Обращение к ручным корректировкам является исключительным случаем, но, несмотря на это, проверка корректности данных представляет собой неотъемлемую часть работы бухгалтера.

Рассмотрим основные варианты проверки.

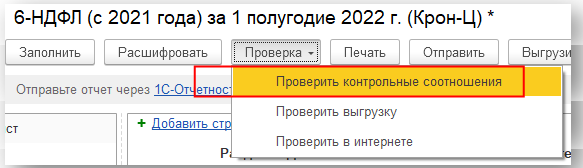

1. Проверка контрольных соотношений.

По итогу заполнения отчета сохраните его, воспользовавшись командой «Записать» в верхней части документа. Далее, чтобы убедиться в правильности данных, нажмите на кнопку «Проверка» – «Проверить контрольные соотношения».

Рис. 5.

По итогу проверки программа выдаст сообщение о найденных ошибках, либо их отсутствии.

Обратите внимание, что в рамках данной проверки проверяются не только соотношение граф в 6-НДФЛ, но также их сопоставимость с Расчетом по страховым взносам, но они могут соблюдаться не всегда. Например, если в отчетном периоде были суммы, которые облагались НДФЛ, но не являлись базой для исчисления страховых взносов, то, естественно, соотношения не будут выполняться и это корректно

Дополнительно к проверке контрольных соотношений пользователь может осуществить проверку в интернете и проверку выгрузки.

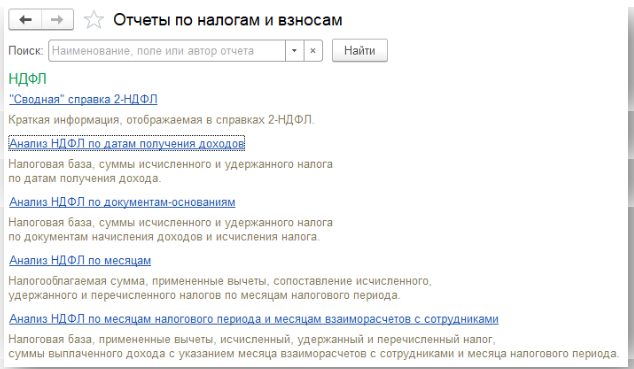

2. Проверка с помощью аналитических отчетов.

«1С» предлагает различные варианты аналитических отчетов, с помощью которых пользователь может проверить правильность дат получения доходов и их сумм, а также НДФЛ.

Весь перечень отчетов находится в Разделе «Налоги и взносы» – «Отчеты по налогам и взносам». Выделим основные отчеты и информацию, которую можно проверить с их помощью.

Рис. 6.

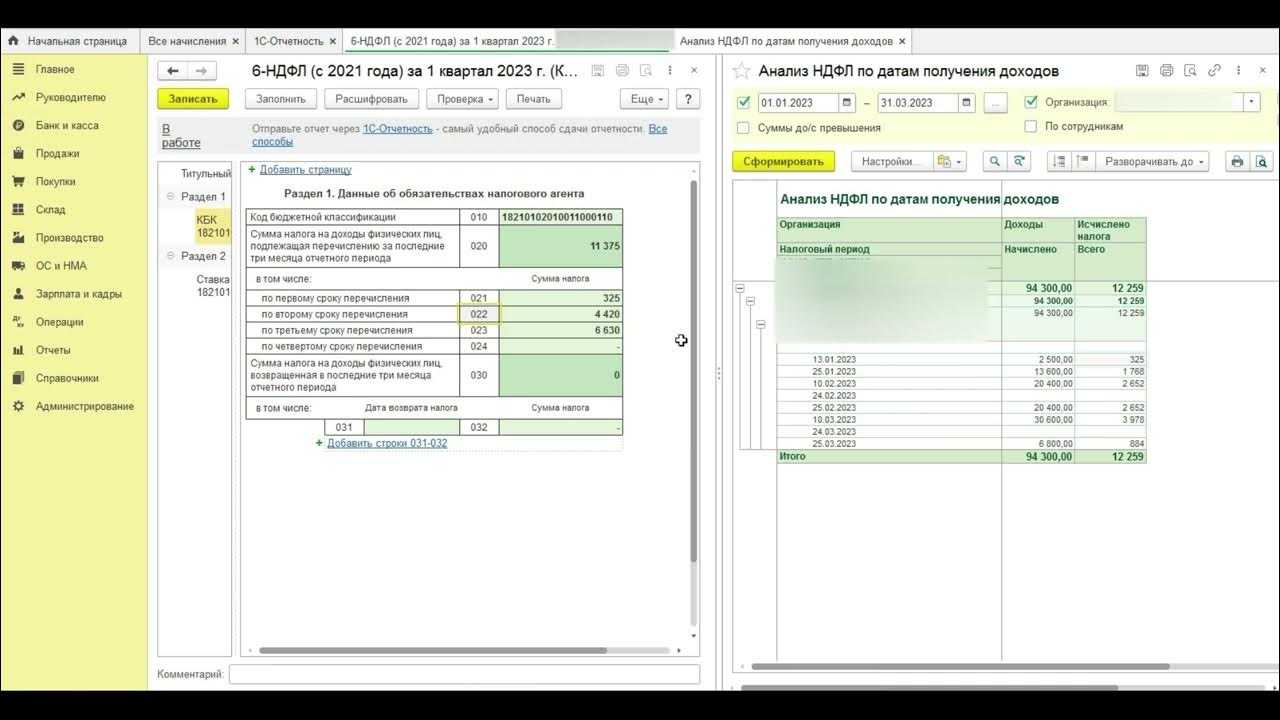

«Анализ НДФЛ по датам получения дохода» дает возможность увидеть доходы, исчисленные, удержанные и не удержанные суммы НДФЛ в разрезе дат получения конкретных доходов, дополнительно можно вывести группировку по сотрудникам. Удобство данного отчета состоит в том, что в нем сразу же заложены даты, которые определены нормами законодательства и, соответственно, исходя из которых заполняется 6-НДФЛ.

Например, если отпускные были начислены в июне, а выплачены в июле, то вся информация будет отражена по июльской дате, так как для отпуска датой получения дохода является именно дата выплаты.

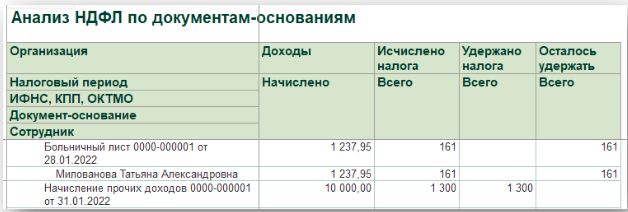

Обращаясь к отчету «Анализ НДФЛ по документам-основаниям» можно с легкостью найти конкретный документ, из которого тянется сумма, вызывающая сомнения или вопросы, потому что, помимо сотрудников, в этом отчете выведен список документов, зарегистрировавших конкретную цифру в базе.

Рис. 7.

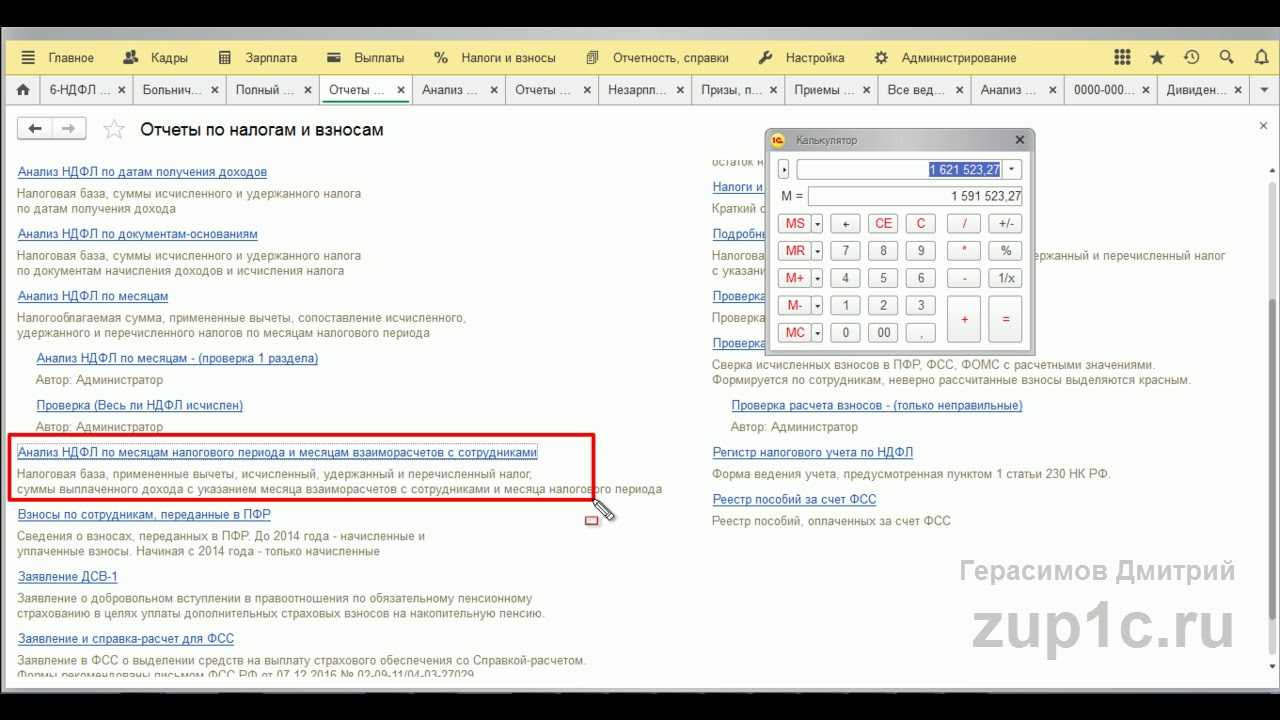

Отчеты «Анализ НДФЛ по месяцам» и «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками» дают наиболее сводную информацию по доходам и суммам налога за отчетный или налоговый период.

«Проверка разд.2 6-НДФЛ» строится на основных запросах пользователя при проверке Расчета, поэтому отражает такую важную информацию, как дата получения дохода, и лицо, которое его получает, дата удержания срок перечисления НДФЛ и его сумма.

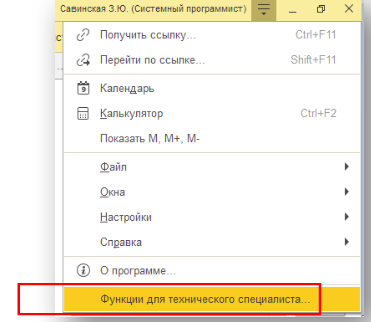

3. Анализ регистров НДФЛ.

Для проверки данных зачастую используются регистры накопления – это элементы, которые используются для хранения информации, используемой в программе. Открыть регистры можно с помощью команды «Все функции», находящейся в Главном меню программы.

Рис. 8.

В части проверки 6-НДФЛ пользователь может проанализировать, такие регистры как:

-

Расчеты налогоплательщиков с бюджетом по НДФЛ;

-

Предоставленные стандартные, и социальные вычеты (НДФЛ);

-

Учет доходов для исчисления НДФЛ.

Регистры дают более детальное понимание по сформированным суммам в разрезе дат получения дохода, сотрудникам, налоговым органам, кодам получения дохода.

Рис.9.

Но, так как регистры являются основой правильной работы программы, важно понимать, что их ручные корректировки могут оказать влияние на правильность всего учета в «1С», поэтому при взаимодействии с ними обязательно должна быть сделана архивная копия базы

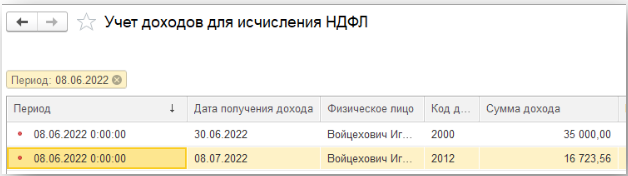

Возврат НДФЛ в 6-НДФЛ

Излишне удержанный НДФЛ должен быть отражен как в первом, так и во втором разделе Расчета.

В первом разделе суммы отражаются по таким строкам, как:

-

030 – итоговое значение налога, который возвращен налоговым агентом сотруднику за отчетный период (последние три месяца);

-

031 – дата, когда организация вернула НДФЛ;

-

032 – конкретная сумма НДФЛ, возвращенная физическому лицу в дату, указанную в строке 031.

Важно, чтобы сумма всех значений, указанных в строке 032 советовала данным в строке 030. Во втором разделе достаточно отразить итоговую сумму НДФЛ, которая возвращена физическому лицу в строке 190

Во втором разделе достаточно отразить итоговую сумму НДФЛ, которая возвращена физическому лицу в строке 190.

В «1С:ЗУП» излишне удержанный НДФЛ отражается в текущем периоде в документах начисления, например «Начисление зарплаты и взносов», но в виде отрицательной суммы.

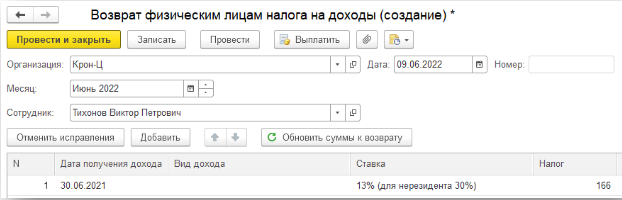

В том случае, если сотрудник предоставляет заявление о возврате налога, в «1С» необходимо заполнить документ «Возврат НДФЛ» (Раздел «Налоги и взносы» – «Все документы по НДФЛ»).

Рис. 3.

По итогу проведения документа излишне удержанная сумма будет учтена при выплате зарплаты, дополнительно ее можно выплатить в межрасчетный период, указав эту информацию в подвале документа «Возврат физическим лицам налога на доходы».

При формировании отчетности за полугодие, по сотруднику будут заполнены следующие данные в первом разделе:

-

в строке 030 отразится итоговая сумма возвращенного НДФЛ за отчетный период, то есть 166 рублей;

-

в строке 031 будет указана фактическая дата выплаты суммы – согласно примеру, это 30.06.2022 г.;

-

строка 032 будет соответствовать данным, указанным в строке 030, так как за последние 3 месяца производился только 1 возврат излишне удержанного НДФЛ.

Рис. 4.

Как отразить в 6-НДФЛ переходящий отпуск

Отпускные при переходящем отпуске, который начинается в одном месяце, а заканчивается в другом, отражают в расчёте 6-НДФЛ так же, как и обычные отпускные. Дело в том, что доход сотрудника по отпускным возникает тогда, когда их выплачивают. Налог в общем случае уплачивается за период с 23-го числа предыдущего месяца по 22-е число текущего месяца — не позднее 28-го числа текущего месяца. Если налог исчислен и удержан за период с 1 по 22 января, то он уплачивается не позднее 28 января, за период с 23 по 31 декабря — не позднее последнего рабочего дня календарного года. При этом не имеет значения, когда начался и закончился сам отпуск. Соответственно, при заполнении расчёта за налоговый период начисленная по переходящему отпуску сумма отпускных отражается в Приложении к справке в поле того месяца, в котором она фактически выплачена работнику. Например, если работник находился в отпуске с 23 мая по 17 июня и отпускные выплачены в мае, то в Приложении к справке в поле «Месяц» надо указать «05».