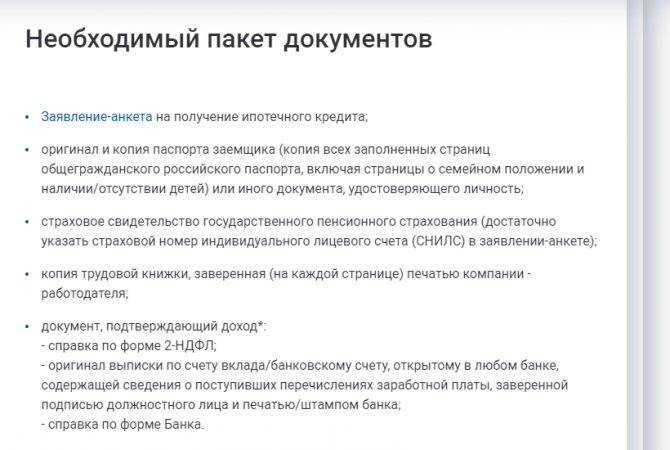

Как оформить ипотеку

- Изучить все предложения банков, которые работают с иностранцами, и выбрать подходящие варианты. Почти на каждом сайте банка есть ипотечный онлайн-калькулятор — с помощью него можно быстро рассчитать ежемесячный платеж и проценты по кредиту.

- Уточнить у выбранных банков список документов для подачи заявки. Их лучше собрать заранее, чтобы ускорить процесс сделки. Не забывайте, что документы действительны до 45 дней.

- Подать заявку в офисе банка или на сайте, загрузив сканы документов.

- Дождаться решения. Заявки иностранных граждан могут рассматривать до трех недель и запрашивать в процессе дополнительные документы.

- В случае положительного решения заемщик выбирает объект недвижимости на одобренную сумму и направляет банку отчет об оценке стоимости жилья независимыми экспертами.

- Выбрать дату подписания ипотечного договора. С собой нужно взять все оригиналы документов и деньги для первоначального взноса. Лучше уточнить заранее, в каком формате нужно оплачивать: наличными или переводом на счет.

- Подписанный договор отправляют в Многофункциональный центр (МФЦ), а продавец жилья получает оплату от банка. После этого заемщик официально становится собственником недвижимости.

Требования к заемщику

Всех иностранцев, проживающих в России, с точки зрения получения ипотеки можно условно поделить на три большие группы:

- Сотрудники высокой квалификации, специалисты узкой квалификации, востребованные на рынке труда, топ-менеджеры крупных компаний. Учитывая наличие официального оформления и высокий уровень дохода шансы получить ипотечный кредит у такого иностранца очень и очень высоки.

- Сотрудники, работающие в сфере обслуживания, торговли, производства, имеющие официальное оформление, вид на жительство, со средним уровнем зарплат. Именно эта категория иностранных граждан составляет подавляющее большинство ипотечных заемщиков из других стран, имеющих кредит в России.

- Гастарбайтеры – подданные других стран, работающие в нашей стране неофициально, без оформления, разрешения и без наличия вида на жительство. Таким иностранцам практически невозможно получить ипотечный кредит даже в самом крупном или лояльном банке.

Чаще всего иностранные граждане оставляют заявки на получение ипотечного кредита, чтобы купить недвижимость в Москве (почти половина всех заявок) и Санкт-Петербурге (32%). Кроме того, пользуются спросом Тюменская область, Татарстан и Краснодарский край.

Что касается дополнительных условий, то очень часто финансовые учреждения требуют у иностранцев наличия:

- недвижимости в собственности на территории России;

- виза и миграционная карта;

- разрешение на ведение трудовой деятельности в России;

- поручителей или созаемщиков, которые в случае возникновения проблем возьмут на себя оплату ипотечного кредита;

- наличие супруга или супруги, которые имеют российское гражданство, а также детей-граждан России.

Не каждая поданная заявка получает одобрение банка. Наиболее распространенные причины отказа — проблемы с документами, недостаточный стаж работы и проживания в стране, недостаточный доход, проблемы с кредитной историей. Несколько лайфхаков для иностранных заемщиков, которые повышают шансы на одобрение:

- гражданину СНГ получить кредит в России проще, чем для людей с гражданством в странах дальнего зарубежья (больше всего банки благоволят жителям Белоруссии, на втором месте Казахстан, на третьем – Узбекистан и Молдавия);

- клиенту с оформленным видом на жительство проще получить кредит, чем иностранцу с разрешением на временное проживание;

- банки подозрительно относятся к мигрантам с чистой кредитной историей. Хотите получить одобрение на крупный заем — сперва погасите небольшой потребительский кредит и докажите свою надежность и ответственность;

- если финансово ответственным созаемщиком или поручителем является гражданин России, шансы на успех многократно повышаются;

- значительный первоначальный взнос (от 30%), накопленный из собственных средств, — хорошее подтверждение надежности иностранца;

- для зарплатных клиентов банки часто готовят специальные кредитные предложения. В первую очередь попробуйте подать заявку в ваш зарплатный банк.

В случае одобрения следует готовиться к тому, что, кроме обязательного типового страхования объекта недвижимости, может понадобиться дополнительная, более дорогая страховка как приобретаемого дома или квартиры, так и жизни и здоровья самого заемщика.

И еще один нюанс, который следует иметь в виду. В случае с гражданином России срок кредит ограничивается 25-30 годами. В случае с иностранным гражданином теоретически такой срок декларируется, однако на практике ипотека выдается лишь на срок, на который действует вид на жительство.

В качестве дополнения банк может потребовать уведомление о месте пребывания на территории РФ, документ об образовании и так далее. Если банк одобрит заявку, в дальнейшем клиенту потребуется предоставить документы по недвижимости, которую он планирует купить. Необходимые бумаги по объекту покупателю предоставит продавец, за исключением оценки недвижимости для банка. Оценку квартиры у аккредитованного банком оценщика иностранному гражданину придется оплатить из своего кармана.

Вид на жительство в России: что он дает заемщику

Банки не всегда готовы выдавать долгосрочные жилищные займы иностранным гражданам по ряду причин:

- банк не может проверить кредитную историю и другую важную для андеррайтинга информацию о клиенте, поскольку человек жил в другом государстве;

- в случае сокращения или увольнения по собственному желанию у заемщика-иностранца могут возникнуть длительные финансовые трудности. Это повлечет возникновение задолженности;

- при принятии решения о выдаче ипотеки банк может анализировать только информацию, собранную в российских источниках.

Ну а в принципе – заемщика-иностранца в России ничего не держит, поэтому он в любой момент может уехать отсюда, оставив финансовое учреждение один на один с необходимостью решать вопросы.

Лояльность банка к клиенту вырастет, если у будущего заемщика есть вид на жительство. Этот документ дает право лицам с иностранным гражданством легально работать и длительно жить на территории РФ. Вид на жительство — это трамплин перед получением российского гражданства и паспорта с двуглавым орлом. Срок действия вида на жительство обычно составляет 5 лет, в некоторых случаях 3 года. Вид на жительство могут оформить следующие категории иностранцев:

- мигранты, имеющие разрешение на временное проживание;

- иностранцы, являющиеся носителя русского языка;

- беженцы из других государств;

- участники государственных программ по переселению и миграции населения из других стран;

- если один из родителей иностранца имеет российское гражданство;

- граждане Туркменистана и Беларуси.

Фактически для приезжих мигрантов и иностранцев путь к получению ВНЖ начинается с получения разрешения на временное проживание. По прошествии определенного периода и при соблюдении необходимых формальностей законопослушный иностранец может подать заявление на оформление ВНЖ. Квота на выдачу ВНЖ в России не предусмотрена.

Важность вида на жительство нельзя недооценивать. ВНЖ дает иностранцам права, которые практически уравнивают их с российскими гражданами:

- обладатель ВНЖ может свободно проживать в любой точке РФ и свободно выезжать за границу без соблюдения дополнительных формальностей;

- иностранцу доступна бесплатная медицина, образование, пенсия;

- обладатель ВНЖ может без ограничений трудоустроиться в любом регионе страны. Есть лишь небольшой список должностей, которые не может занимать иностранец с ВНЖ;

- обладатель вида на жительство может стать собственником недвижимости в России.

Что касается оформления недвижимости в собственность, российское законодательство разрешает иностранцам приобретать жилье независимо от наличия РВН и ВНЖ. Проще всего иностранному гражданину оформить собственность на квартиру или комнату. Существует ряд ограничений, которые касаются приобретения иностранцами земельных участков. В некоторых случаях человек без российского гражданства не сможет приобрести в собственность таунхаус с земельным участком.

Иностранцу без вида на жительство и без разрешения на временное проживание получить ипотеку трудно. Некоторые банки при наличии первоначального взноса не менее 50% от стоимости жилья готовы заключить рискованный кредитный договор с иностранцем. Но таких кредиторов немного, и они предъявляют высокие требования к заемщикам.

Получение кредита с ВНЖ

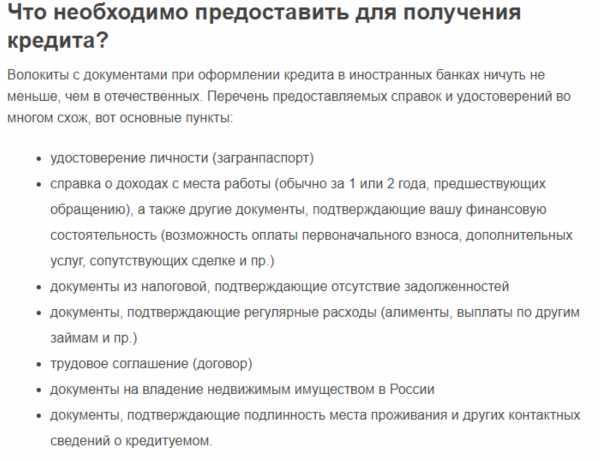

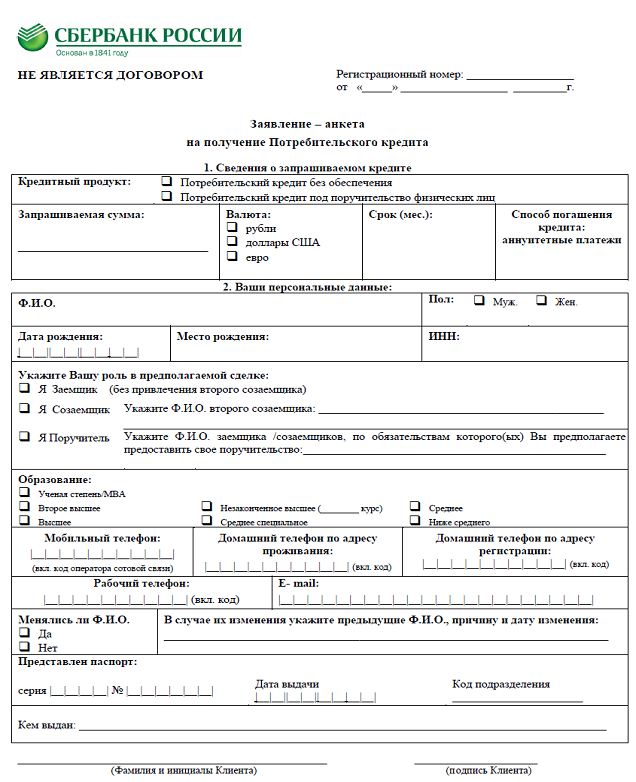

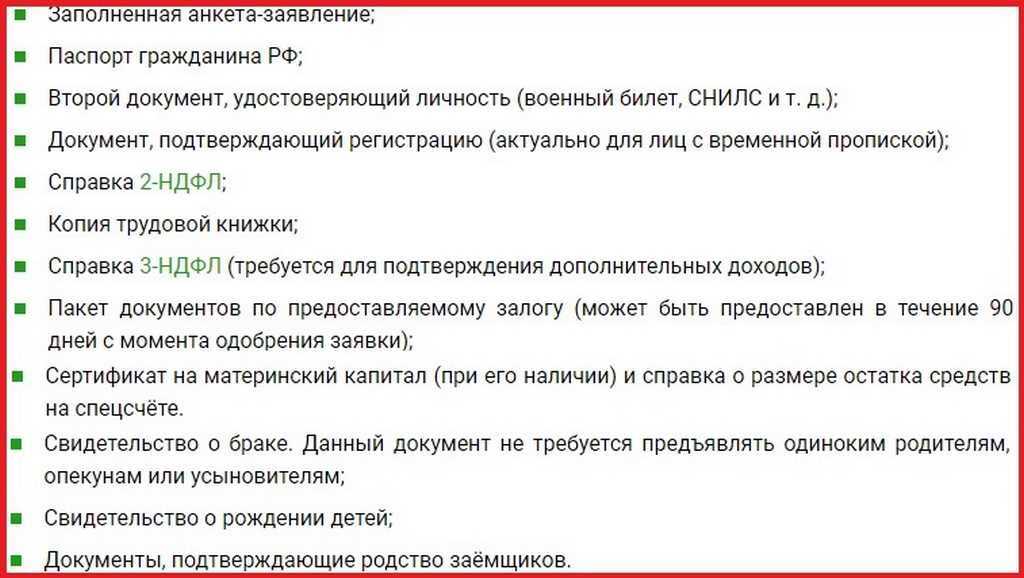

Документы

- ВНЖ, в котором содержится отметка о регистрации иностранца;

- Паспорт страны, гражданство которой имеет заявитель, с обязательным нотариальным переводом;

- ИНН (предоставляется только при наличии);

- СНИЛС;

- Дебетовая или любая иная карта того банка, в котором иностранец хочет оформить кредит (предоставляется при наличии);

- Трудовая книжка и копия этого документа (при отсутствии книжки, можно ее заменить при помощи трудового договора, с которого также снимается копия);

- Справка о доходах, составленная по форме банка или по стандартной форме 2-НДФЛ.

Так как в большинстве случаев кредиты в банках иностранным гражданам предоставляются только при наличии поручителя, имеющего гражданство РФ, ему потребуется предоставить дополнительные документы:

- Подтверждение личности;

- Сфера занятости;

- Сведения о доходах за последний год.

У банка есть право запросить у заявителя предоставления дополнительных документов. Чаще всего такие ситуации встречаются, когда человек обращается за оформлением залога, тогда перечень бумаг, обязательных к предоставлению, существенно увеличивается.

Совет! Специалисты рекомендуют предварительно обратиться в банк для консультации, чтобы узнать, какие именно документы потребуются при оформлении определенных видов кредитов.

Какие банки дают кредиты

Можно выделить несколько банков, которые могут предоставить иностранным гражданам кредиты, при условии, что заявитель отвечает всем установленным требованиям.

| Альфа банк | По праву считается одним из самых стабильных банков в РФ. Выдает иностранцам кредиты на сумму не более 1 500 000 рублей от 20 процентов. Максимальный срок кредитования составляет 30 месяцев |

| Сбербанк | Самый популярный банк в РФ, который дает мигрантам, имеющим ВНЖ, кредиты на сумму до 1 000 000 рублей, процент составляет 15,5-20 для граждан, которые получают зарплату в Сбербанке. Максимальный срок выплаты кредита составляет 60 месяцев |

| ВТБ 24 | Еще один популярный банк в России, который выдает иностранцам кредиты на сумму до 2 000 000 рублей по ставке от 17,5 процентов. Кредит выдается на срок до 60 месяцев |

| ОТП банк | Банк, который выдает потребительские кредиты иностранцам на минимальную сумму, под небольшой процент — от 17 до 19. Максимальная сумма кредита составляет 100 000 рублей, которые мигрант должен выплатить в срок до 1 года |

| Райффайзен Банк | Банк выдает иностранцам кредиты на сумму до 2 000 000 рублей по ставке 15-29 процентов. Срок выплаты кредита не превышает 60 месяцев |

| Траст Банк | Банк не предоставляет иностранным гражданам возможности оформить кредит, зато выдает кредитные карты с лимитом до 100 000 рублей. Беспроцентный период использования составляет 3 месяца |

Особенности деятельности банков с иностранным участием

В настоящее время зарубежные банковские структуры готовы предоставлять населению продукты и услуги, идентичные тем, которые предоставляют полностью российские банковские структуры.

Так, например, среди наиболее популярных услуг, предоставляемых банками с иностранным участием можно выделить следующие:

- РКО;

- ДБО;

- выдача целевых и нецелевых кредитов;

- размещение финансовых ресурсов в депозиты и вклады;

- Услуги эквайринга;

- Банковские карты;

- Зарплатные проекты;

- Сейфинг;

- Аккредитив;

- Предоставление банковских гарантий;

- Инкассо;

- Торговое финансирование;

- Факторинговые и форфейтинговые операции;

- Лизинговые операции.

Однако, для реализации некоторых из перечисленных выше видов деятельности иностранному банку необходимо получение специализированных лицензий. Также привлечение финансовых ресурсов частных лиц и хозяйствующих единиц, экономических единиц в различного рода депозиты возможно только при четком исполнении требований, которые отражены в действующей редакции Федерального закона №177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации».

Среди таких требований на сегодняшний день можно выделить следующее:

наличие у зарубежной банковской структуры лицензии Центрального Банка РФ и постановка такого учреждения на учет в системе страхования вкладов согласно Закона о страховании вкладов.

Стоит отметить, что согласно действующих законодательных и нормативных актов, действующих на территории РФ, открытие отделения зарубежной банковской структуры возможно только в случае организации дочернего банка зарубежного финансового учреждения.

Регулирование финансовых отношений в банковском секторе, в силу особой значимости для экономики государства, отнесено главным законом государства — Конституцией РФ к ведению Российской Федерации.

При этом к важнейшим нормам, регулирующим отношения в данной области, предъявляются особые требования, среди которых:

- регламентированность и четкость;

- сбалансированность

- полная исполнимость;

- неукоснительное соблюдение законодательных и правовых документа и обязательное применение мер юридической ответственности при их нарушении или игнорировании.

Если сравнивать банковские продукты и услуги, которые предлагают отечественные банковские структуры и зарубежные учреждения, то можно говорить о том, что они соответствуют друг другу, а условия предоставления таких услуг для клиентов также не различаются значительно.

Кредитная карта

Получить кредитную карту или банковскую карту с овердрафтом иностранцу также возможно. Особенно проще это сделать в банке, где мигрант получает заработную плату. Такой работник считается участником «зарплатного проекта». Клиент банка с зарплатной картой имеет определенные преимущества перед другими потенциальными заемщиками. Вероятность получить кредитные средства у такого сотрудника значительно возрастает, упрощается и ускоряется сама процедура выдачи займа. Владелец зарплатной карты оперативно и с минимумом бумаг сможет получить займ в том кредитном учреждении, где открыла счет его компания-работодатель. Причем условия кредитования могут быть весьма привлекательными.

Виды кредитования, доступные иностранцам

И все же многие финансовые учреждение готовы рискнуть. Рассмотрим, какие кредиты в таких банках доступны иностранным гражданам.

Ипотечное кредитование

Кредит на покупку недвижимости — самый доступный вид кредитования для людей, не имеющих гражданства Российской Федерации. В этом случае недвижимость становится залогом, и в случае, если иностранец перестанет вносить платежи, банк сможет забрать заложенное имущество себе.

Получать ипотеку подданный другого государства будет на тех же условиях, что и россиянин. Разниться будет лишь процентная ставка — для иностранцев она будет выше.

Банк потребует от иностранного гражданина, желающего получить ипотечный кредит, соблюсти определенные условия. В частности, необходимо предоставить документ, который подтвердит законное нахождение гражданина на территории РФ — вид на жительство или патент на работу. При этом человек должен проживать в России не менее 183 дней и работать в одной организации не меньше полугода.

Если иностранец работает на контрактной основе, то работодатель выдает справку о том, что этот сотрудник будет вести свою деятельность еще как минимум один год. Обязательно предоставление справки о доходах формы 2-НДФЛ.

Автокредитование

Автокредиты выдаются только под покупку нового транспортного средства. Поэтому, как и в случае с ипотекой, банки легко идут на выдачу кредитов иностранным гражданам.

Банк получает две «страховки» — автомобиль будет залоговым имуществом, а обязательный при оформлении автокредита страховой полис КАСКО обеспечит сохранность движимого имущества.

Ломбардный кредит

Для его получения необходимо только ценное имущество, например, ювелирные украшения, электротехника, и паспорт. Минус такого кредита — в случае просрочки закладные ценности отойдут кредитору.

Ломбарды дают займы на небольшой срок при высоких ставках — 1-2 % в день и низкой оценочной стоимости. К плюсам такого вида кредитования относят отсутствие проверки кредитной истории, предоставление займа по одному документу и выдаче денег в день обращения.

Потребительский кредит и займы наличных

На выдачу таких кредитов мигрантам крупные банки идут неохотно. Причина тому — отсутствие залога и слабая законодательная база. Российские законы в недостаточной степени регламентируют взыскание задолженности в случае неблагонадежности иностранного заемщика.

Получить потребительский кредит для иностранного гражданина становится возможным при соблюдении нескольких условий: с поручителем — человеком с российским гражданством, либо под залог имущества.

Ипотека для иностранных граждан: схема сделки

Сама процедура ипотечных сделок с иностранцами практически не отличается от той, которая практикуется в России. Напоминаем пошаговый алгоритм действий:

- Заемщик собирает документы и отправляет заявку в выбранный банк, дожидается одобрения;

- В период, когда положительное решение банка вступило в силу, подбирается объект недвижимости и осуществляется сбор необходимых документов на квартиру или дом;

- Собранный пакет документов на объект недвижимости передается в банк для проверки;

- Подписывается договор купли-продажи между сторонами, а также вся кредитная документация;

- Продавец квартиры или дома получает сумму первого взноса от заемщика;

- Заемщик получает документы о регистрации права собственности и направляет их в банк для того, чтобы оставшаяся сумма была перечислена на счет продавца.

Что касается второго пункта — поиска объекта недвижимости, то лучше доверить это дело профессионалам. Как показывает практика, граждане иностранных государств плохо ориентируются на рынке и имеют весьма смутное представление о районах и инфраструктуре конкретного города. Чтобы гарантировано найти объект, который устроит вас по всем параметрам, доверьте поиск специалистам компании «Винсент Недвижимость»!

Источник https://ipotekalive.ru/articles/osnovy_ipoteki/ipoteka-dlya-inostrancev/

Источник https://onipoteka.ru/usloviya-ipoteki-v-bankax/v-kakom-banke-vzjat-ipoteku-inostrannomu-grazhdaninu.html

Источник https://www.vincent-realty.ru/articles/ipoteka-dlya-inostrannykh-grazhdan-v-rossii/

Источник

Кто одобрит кредит иностранцу и на каких условиях

Рассмотрим, на какой кредит может рассчитывать иностранный гражданин, платежеспособный и официально зарегистрированный в РФ, и в какие банки ему стоит обращаться.

Потребительский кредит

Если иностранный соискатель кредита – сотрудник солидной фирмы, и за него готово поручиться руководство, то, при соблюдении прочих обязательных требований, он может получить от банка положительный ответ.

Если иностранный заёмщик раньше сотрудничал с банком и был обязательным клиентом, то его заявку почти наверняка удовлетворят. Например, он ежемесячно переводил на родину определённую сумму в течение нескольких лет. Это даёт представление о его доходах, их величине и стабильности.

Также сильно повышает лояльность банка наличие ликвидного залога. Что касается необеспеченного потребительского кредита, то получить его почти нереально.

Далеко не все банки соглашаются иметь дело с иностранным заёмщиком. Если у него есть ВНЖ и официальная работа, то он может попытать счастья в «Банке Москвы», «ВТБ-24», «Райффайзенбанке», «Альфа-Банке», «Сбербанке», «ЮниКредит Банк», «Ситибанке», «Дельта-банке», «Сосьете Женераль Восток».

Менее щепетильны «молодые банки», они используют любую возможность для развития и не отталкивают клиентов.

Автокредит

Банк выдаёт кредит иностранцу на приобретение транспортного средства, рассматривая его в качестве залога. Такую ссуду получить гораздо легче, особенно, если речь идёт о новом автомобиле.

Разумеется, от иностранца требуют выполнение обязательных пунктов плюс наличие страхового полиса КАСКО.

Кредитная история проверяется непременно, делается это посредством запроса в БКИ. Вид займа для иностранца – только классический, экспресс-автокредит не выдают.

Первоначальный взнос повышен, он составляет не менее 40-50%, в отличие от 20-30% для граждан РФ.

Ипотека

С точки зрения кредитора, это логично, ведь недвижимость выступает залогом, а это снижает риски. Также банки знают, что в вопросе ипотеки иностранцы проявляют себя более ответственными заёмщиками, чем граждане РФ. В случае чего, они рискуют остаться без жилья в чужой стране, и это важный дисциплинирующий фактор.

Для получения ипотеки иностранному гражданину надо иметь ВНЖ, или хотя бы разрешение на ведение трудовой деятельности.

Для получения ипотеки иностранному гражданину надо иметь ВНЖ, или хотя бы разрешение на ведение трудовой деятельности.

При этом банки предъявляют определённые требования к возрасту заёмщика, сроку проживания в стране, особое внимание – к условиям работы и, соответственно, платежеспособности. Обращаться с заявкой на ипотеку можно в «Альфа-Банк», «Сбербанк», «Nordea», «ОТП»

Также лояльно относятся к заёмщикам-нерезидентам РФ банки с участием иностранного капитала, такие, как «Дельтакредит» или «Райффайзенбанк»

Обращаться с заявкой на ипотеку можно в «Альфа-Банк», «Сбербанк», «Nordea», «ОТП». Также лояльно относятся к заёмщикам-нерезидентам РФ банки с участием иностранного капитала, такие, как «Дельтакредит» или «Райффайзенбанк».

Ломбардный кредит

В ломбард идут, когда нужны деньги, а в банках отказывают. Фактически, это аналог, а может быть, альтернатива микрозайму МФО.

В обоих случаях процедура проходит быстро, при минимуме предоставляемых документов. В ломбарде требуют документ, удостоверяющего личность, и ценное имущество. Опасность в том, что оно отойдёт кредитору, если не расплатиться вовремя. В качестве залога принимают ювелирные украшения, технику, ценные бумаги, дорогие вещи.

Кредитная история не проверяется, и при удобоваримом залоге отказы достаточно редки. Условия кредита сходны с МФО:

- небольшой срок заимствования;

- высокая ставка, 1-2% в день;

- низкая оценочная стоимость залогового имущества, до 75% реальной;

Если деньги нужны срочно, такая форма кредитования может устроить иностранного заёмщика.

Как взять кредит иностранному гражданину в России?

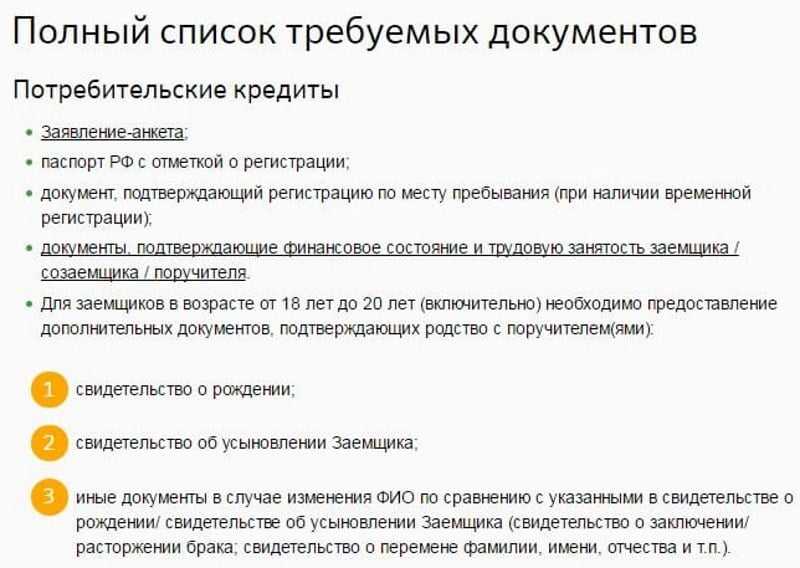

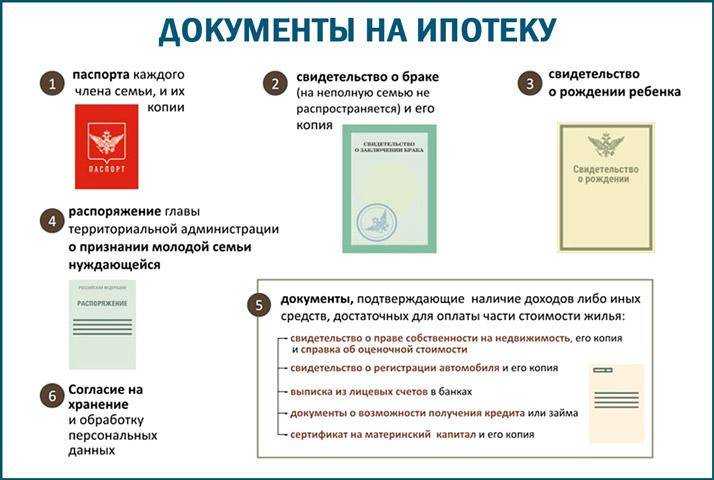

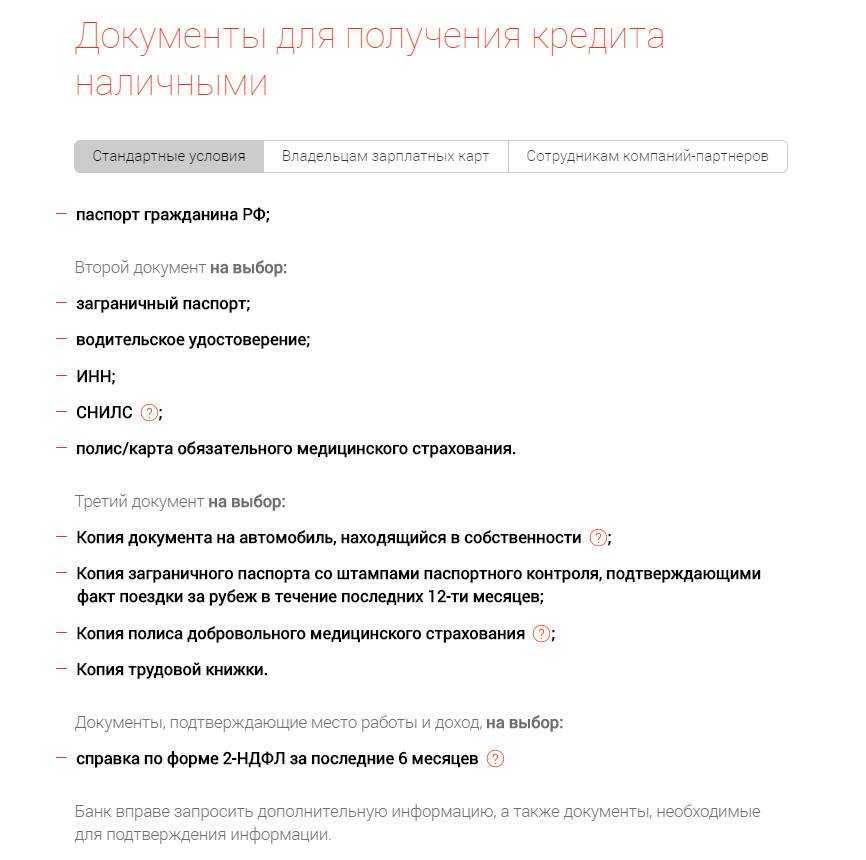

Чтобы оформить кредит гражданину СНГ, необходимо собрать полный пакет документов и подать заявку. Заявление лучше заполнять в отделении банка, сразу же предоставив документы на кредит для иностранцев в России:

- паспорт своего государства (оригинал + копия, переведенная на русский язык и заверенная у нотариуса);

- документ, на основании которого иностранец пребывает в России: ВНЖ, РВП, виза;

- миграционная карта;

- диплом об образовании;

- разрешение на работу и трудовой договор;

- справка о доходах по форме 2 НДФЛ.

Также банки предъявляют требования к самим клиентам, а не только к пакету документов. Иностранные лица, желающие взять кредит в банке РФ должны:

- быть старше 21 года;

- быть официально трудоустроенным в течение 6 месяцев и более;

- не иметь судимостей;

- не иметь долгов в других банках;

- иметь высокий уровень доходов, чтобы ежемесячная выплата по кредиту не превышала 40% от доходов.

Риски банков

Пока заемщик не выплатит всю сумму долга, жилье остается залогом кредитной организации. Владелец может распоряжаться недвижимостью (продавать, сдавать в аренду) только с согласия банка.

Закон №102-ФЗ «Об ипотеке» не запрещает выдачу ипотеки иностранному гражданину. На практике банки опасаются сотрудничать с гражданами других государств.

Житель Российской Федерации без российского гражданства является нестабильным и ненадежным для банков клиентом, так как риски понести убытки повышаются из-за потенциальных нарушений условий договора заемщиком из другой страны, особенно если он откажется выплачивать долг и покинет Россию.

Житель Российской Федерации без российского гражданства является нестабильным и ненадежным для банков клиентом, так как риски понести убытки повышаются из-за потенциальных нарушений условий договора заемщиком из другой страны, особенно если он откажется выплачивать долг и покинет Россию.

К убыткам относят:

- неуплаченные проценты;

- остаток задолженности по основному долгу;

- начисленные штрафы;

- издержки для кредитора в ходе реализации процедуры взыскания по кредиту.

Банки не захотят связываться такими проблемными клиентами. Несмотря на то, что приобретенная недвижимость останется в России, согласно судебному решению ее нужно будет выставить на торги и реализовать, что сводится к дополнительным расходам. И высока вероятность того, что квартиру эту продадут по стоимости ниже рыночной. Исходя из вышесказанного, легко понять, почему иностранным заемщикам часто отказывают.

Но рано говорить о едином подходе банков к работе с иностранцами. Пока одни банки наотрез отказываются сотрудничать с иностранцами, другие активно наращивают объемы кредитования и заключают договоры с такими клиентами. Потенциальные риски закладываются в процентную ставку и дополнительные сборы.

Условия ипотечного кредитования почти не отличаются от условий, предлагаемых российским гражданам. Некоторые организации предоставляют иностранцам ипотеку для развития и укрепления на рынке банковских услуг.

Но нужно отметить, что гражданину другого государства ипотечный кредит обойдется гораздо дороже. Некоторые клиенты полагают, что дешевле сначала стать гражданином Российской Федерации, а потом брать ипотеку.

Банки склонны использовать максимум инструментов для своей безопасности: высокий доход, большой первоначальный взнос, залоговое имущество. Хорошая кредитная история и высокая зарплата не могут гарантировать надежности заемщика. Если он уедет из России, банк понесет убытки.

Если есть вид на жительство

Законодательство Российской Федерации устанавливает практически равные права иностранцев, имеющих вид на жительство, и российских граждан в части налоговых обязательств и их исполнения, получения социальных пособий и льгот, то же правило распространяется и на ипотечный кредит.

Законодательство Российской Федерации устанавливает практически равные права иностранцев, имеющих вид на жительство, и российских граждан в части налоговых обязательств и их исполнения, получения социальных пособий и льгот, то же правило распространяется и на ипотечный кредит.

Ипотеку для иностранных граждан с видом на жительство оформляют по стандартному сценарию

Обычно такая категория заемщиков работает в России легально и может подтвердить занятость и официальный доход, что очень важно для банковской организации при рассмотрении заявки потенциального заемщика

Банки лояльнее относятся к иностранцам с видом на жительство в РФ и даже гражданам СНГ. Но как взять ипотеку без вышеуказанных преимуществ?

Если нет вида на жительство

Лицо, которое не является гражданином Российской Федерации, может оформить ипотеку на покупку жилья только тогда, когда соблюдает следующие условия:

- при постоянном проживании в РФ или намерении переехать на ПМЖ в Россию;

- постоянно работает у российского работодателя более 6 месяцев;

- платит налоги и сборы;

- платежеспособен и кредитоспособен (все обязательства заемщика не могут превышать 40% от семейного дохода);

- сможет предоставить первоначальный взнос за покупаемую квартиру (обычно не менее 20%);

- у иностранного гражданина нет дополнительных долгов или плохой кредитной истории.

Если клиент соблюдает данные условия, финансовая организация может пойти ему навстречу и выдать необходимую сумму на приобретение квартиры.

Если будущая сделка с определенным клиентом будет признана рискованной, банк установит дополнительные требования:

- увеличит минимальный стаж работы на компанию в России до 2-3 лет;

- потребует привлечь поручителей или созаемщиков;

- повысит процентные ставки (на один или полтора процента);

- увеличит сумму первоначального взноса (до 50-70% от стоимости квартиры);

- снизит предельный срок ипотечного кредитования;

- обязательно заключит договор комплексного страхования (потребует приобрести страховку жизни и здоровья).

Подобными действиями банк старается минимизировать возможные риски с будущем.

Какие банки выдают ипотеку?

В России иностранцам охотно выдают ипотеку лишь наиболее крупные банки, для которых риск не столь велик.

Требования ужесточаются, а процедура проверки может занимать гораздо более долгое время, так что следует быть готовым к неоднократным походам в банк.

ВТБ 24

ВТБ 24 более охотно выдаёт ипотеку иностранным заёмщикам при наличии всего пакета документов и соответствии необходимым требованиям.

Процентные ставки зависят от многих сопутствующих факторов и составляют от 12.5% до 17.5% годовых.

Сроки кредитования и сумма первоначального взноса устанавливаются, как и для других заёмщиков.

Сбербанк

Ранее в Сбербанке оформление ипотеки для иностранцев было недоступно, поскольку устанавливалось условие обязательного гражданства на территории России.

Сейчас же некоторые ипотечные программы предусматривают выдачу ипотечных кредитов для граждан других стран.

После тщательной проверки и наличия многих условий кредит может быть утвержден.

Процентные ставки будут зависеть от валюты кредитования, а первоначальный взнос должен составить не менее 20% от стоимости недвижимости.

В остальном условия схожи для всех типов заёмщиков.

Росбанк

Росбанк предоставляет ипотеку иностранцам, которые имеют счет в этом банке или получают здесь заработную плату.

В остальном условия практически не отличаются, включая процентные ставки и срок кредитования.

Подробнее ознакомиться с условиями ипотеки в Росбанке можно здесь.