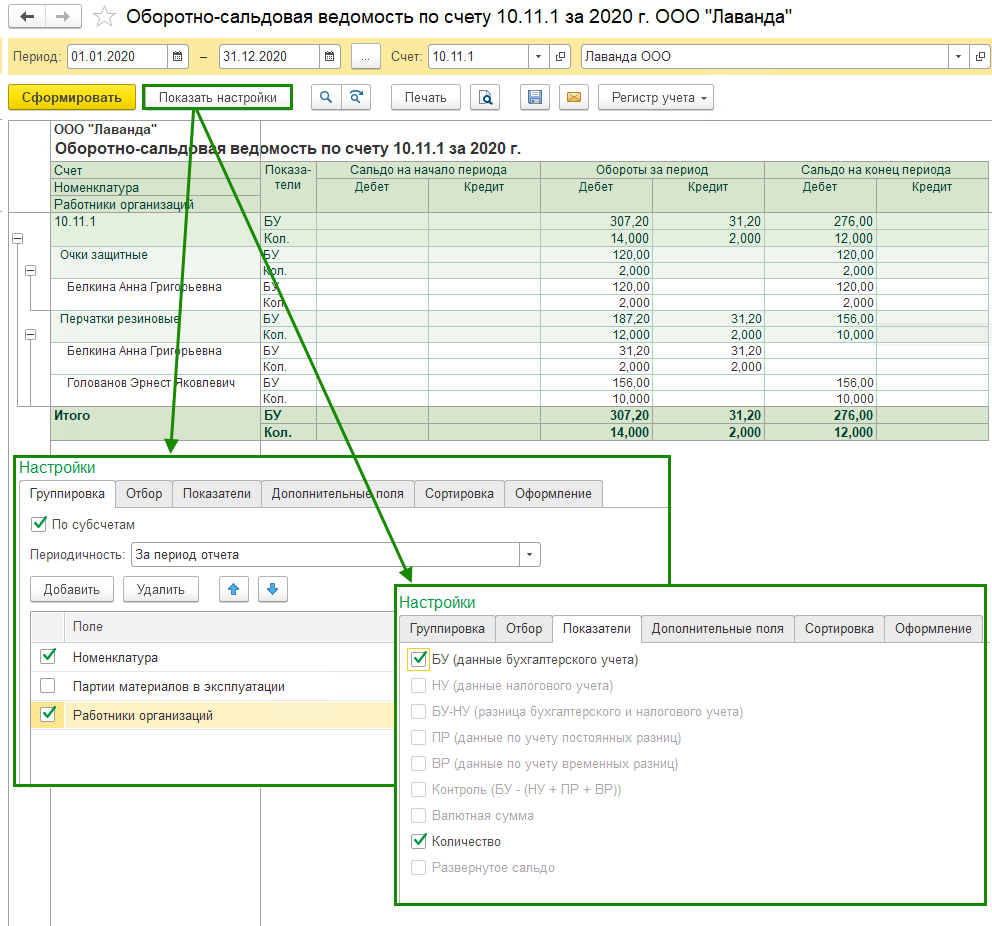

Передача спецоснастки в эксплуатацию

По спецоснастке со сроком использования не более 12 месяцев, переданной в эксплуатацию с 01.01.2021, стоимость в бухгалтерском учете списывается единовременно в момент передачи в эксплуатацию, для налогового учета в программе может применяться только аналогичный порядок, т.е. также единовременно при передаче в эксплуатацию.

Заполнение раздела «Спецоснастка» в форме «Передача материалов в эксплуатацию»

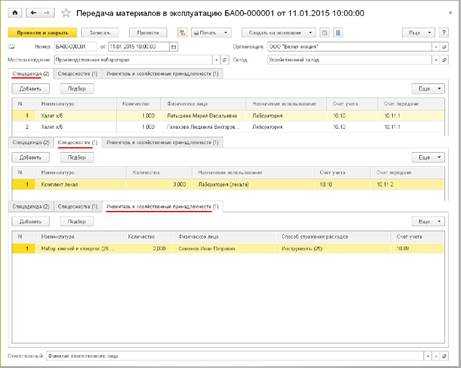

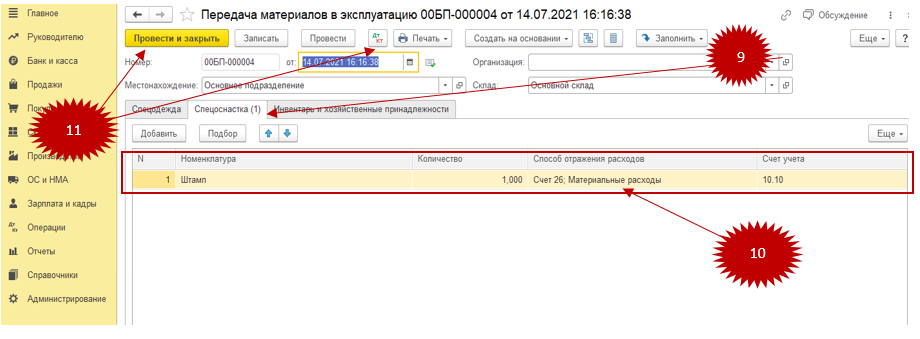

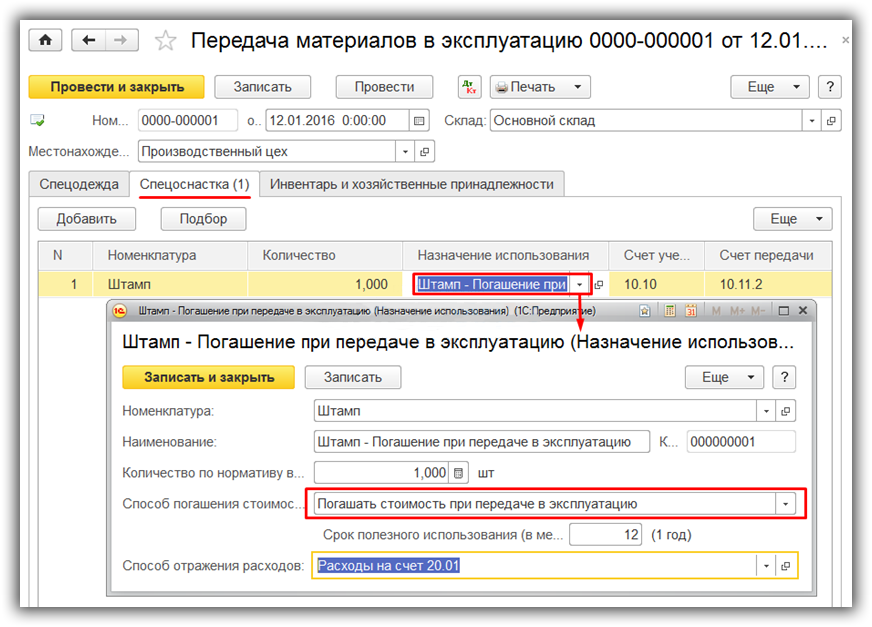

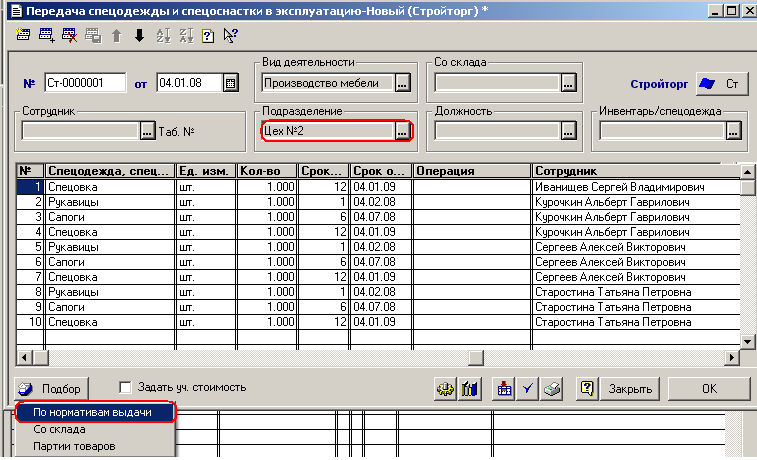

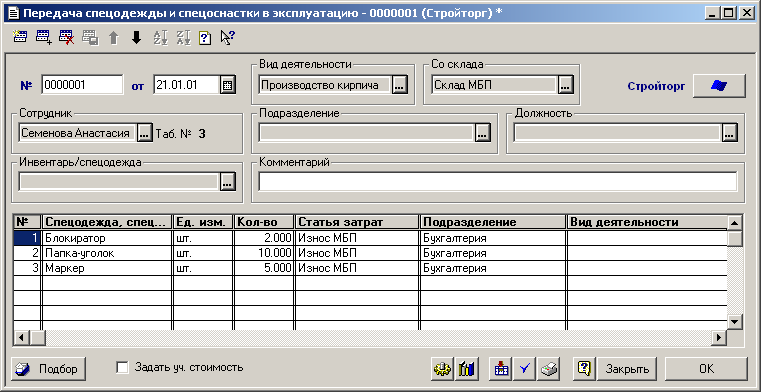

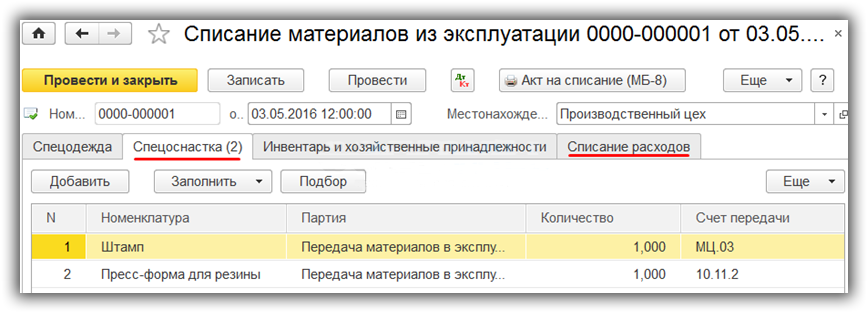

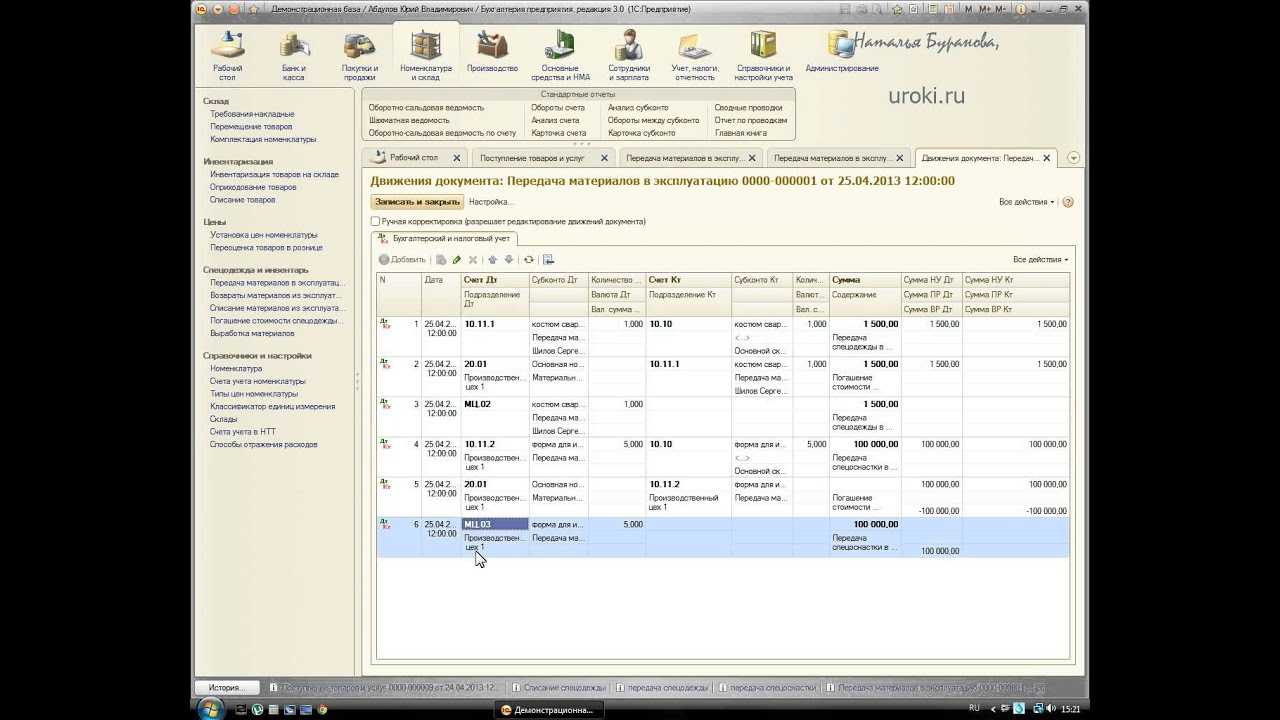

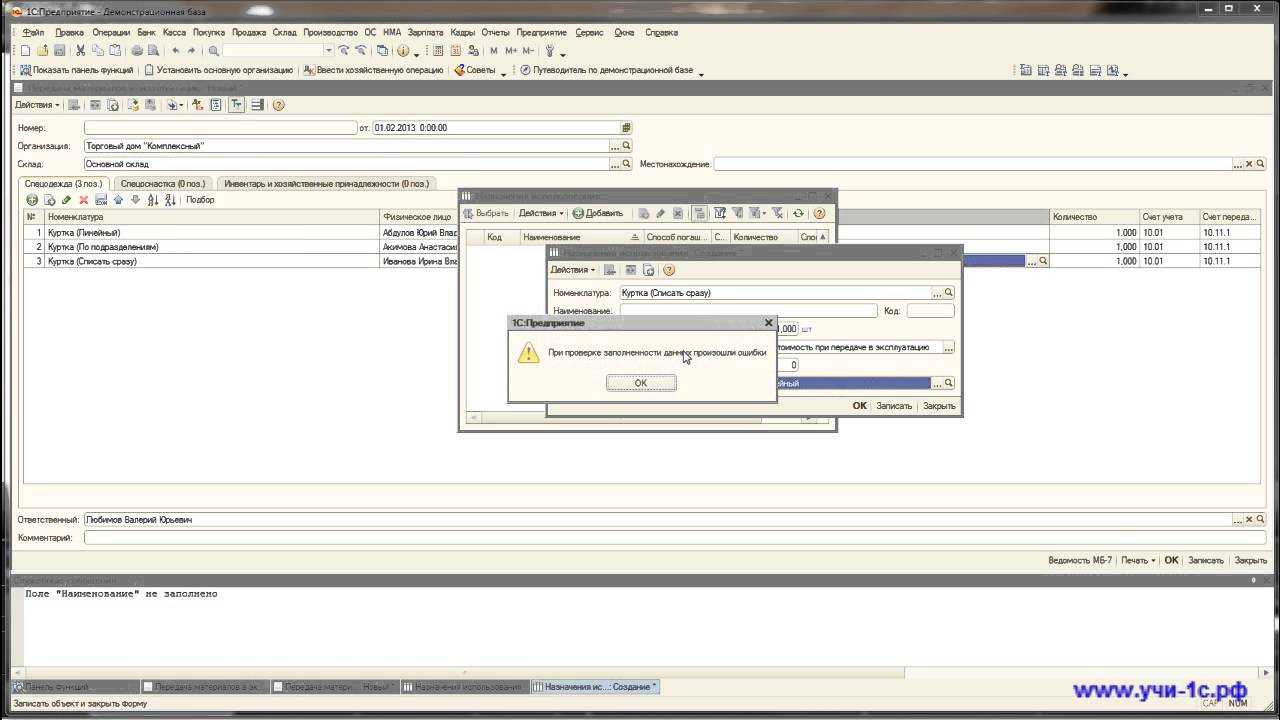

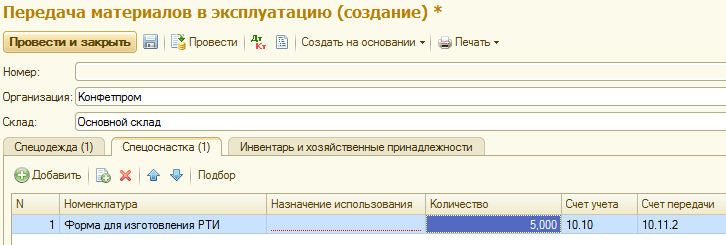

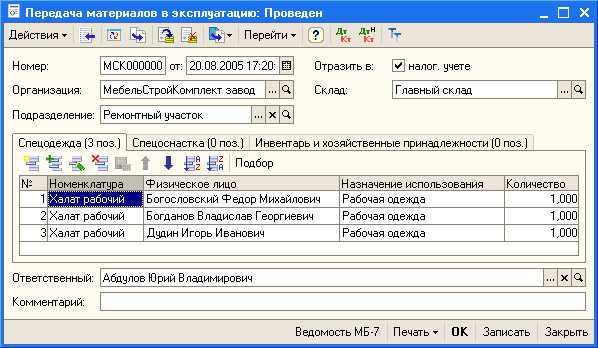

В программе спецоснастка, так же, как и спецодежда, передается в производство через документ «Передача материалов в эксплуатацию». Способ формирования этого документа описан в предыдущей части материала «Передача спецодежды в эксплуатацию». Создав документ «Передача материалов в эксплуатацию, перейдите раздел «Спецоснастка» (9).

Далее нужно заполнить табличную часть документа соответствующими значениями: номенклатура, количество, способ отображения расходов, счет учёта (10). Чтобы сохранить произведенные действия, нужно кликнуть на надпись «Провести» (11).

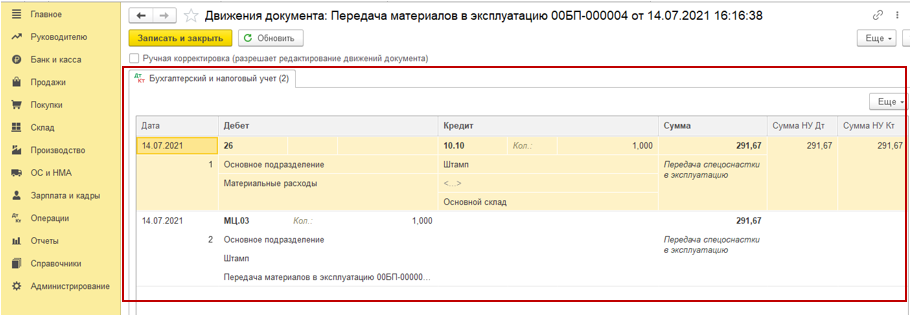

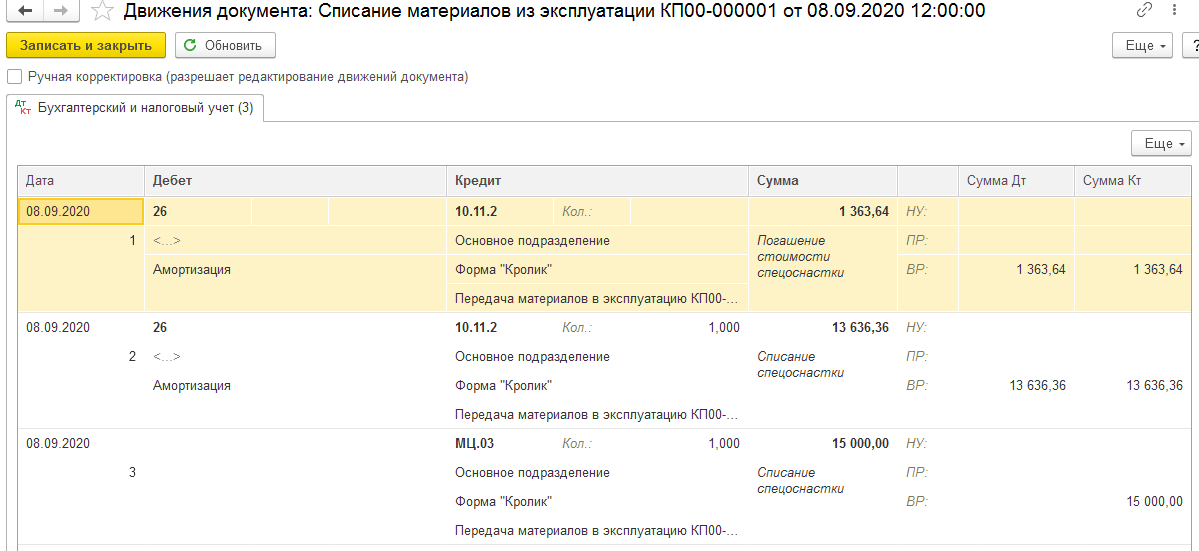

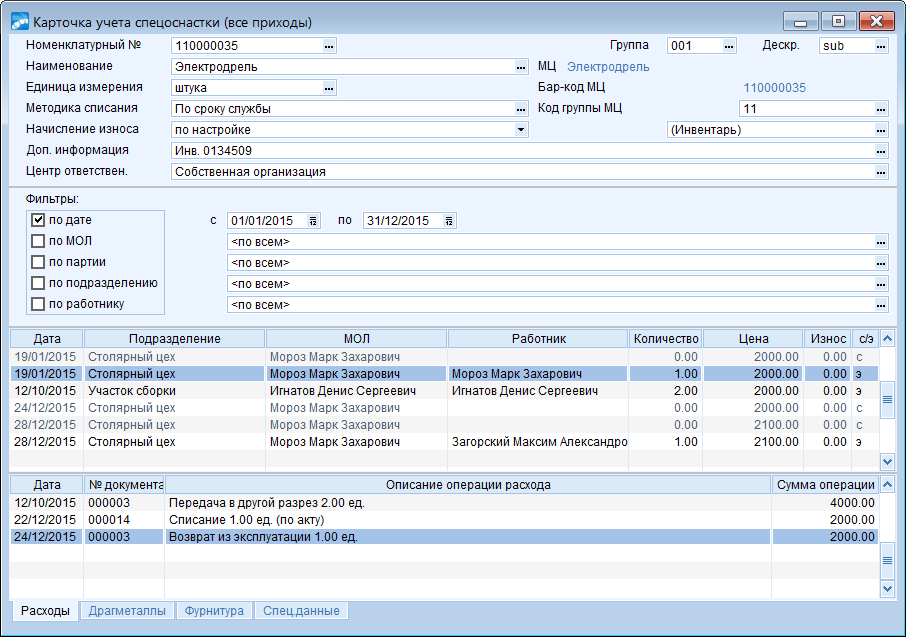

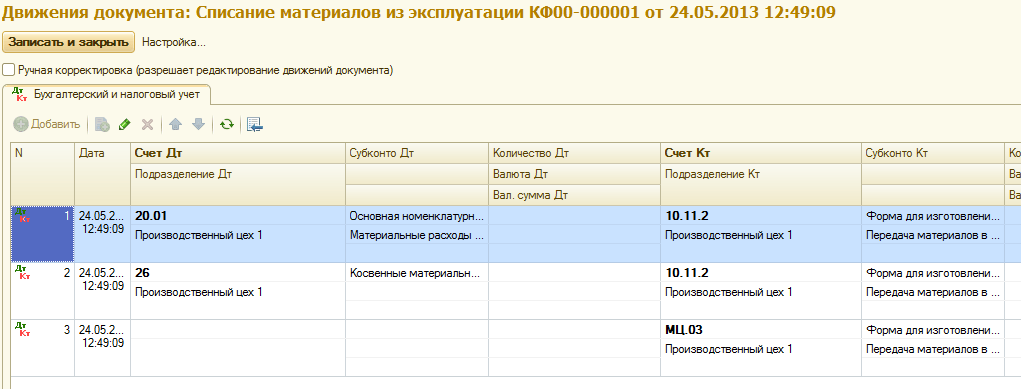

После этого в бухгалтерском учете появятся соответствующие записи. Для просмотра проводок необходимо кликнуть на надпись «ДтКт» (11). Откроется окно «Движения документа»:

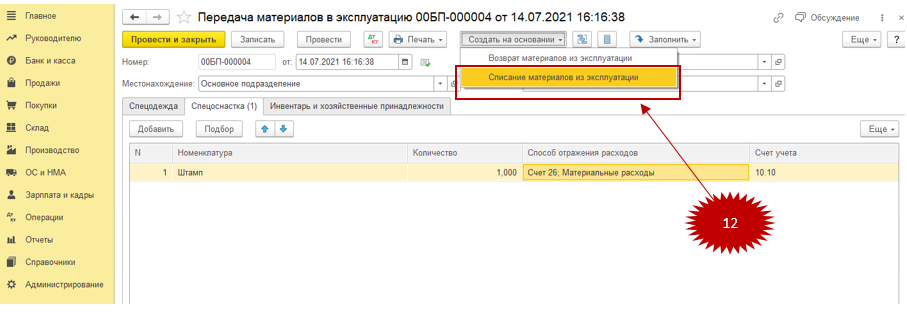

Из проводок видно, что программа списывает со счета 10.10 «Специальная оснастка и специальная одежда на складе» количество и стоимость передаваемой спецоснастки с одновременным отображением операции на забалансовом счете МЦ.03. Специальный счет МЦ.03 «Спецоснастка в эксплуатации» в программе предназначен для учета спецоснастки по подразделению. В случае, когда спецоснастка придет в негодность, она списывается с этого же счета через документ «Списание материалов из эксплуатации» (12).

Учет по укрупненным комплектам

Одним из таких вариантов может быть учет объектов спецоснастки по укрупненным комплектам. Суть этого метода заключается в объединении отдельных предметов спецоснастки в группы на основе их принадлежности к изготовлению какого-либо изделия. Важным обстоятельством при этом является наличие заранее подготовленной на предприятии организационно-технологической документации, которая позволяет в процессе изготовления отдельных предметов специальной оснастки обеспечить их группировку в единый комплект. В качестве возможного варианта можно предложить следующую последовательность действий.

Отдел главного технолога (или другое аналогичное подразделение) в соответствии с условиями конструкторско-технологической документации и заключенного с заказчиком договора (контракта) на поставку соответствующих изделий разрабатывает график на изготовление предметов спецоснастки, которые необходимы для осуществления соответствующих операций, предусмотренных технологическим циклом изготовления основной продукции (образец формы графика см. в приложении 1 на с. 61).

Далее на основании указанного графика отдел главного технолога формирует заявку на открытие заказа по изготовлению комплекта спецоснастки (форма данного документа приведена в приложении 2 на с. 62). В данной заявке должны присутствовать реквизиты, определяющие принадлежность отдельных предметов спецоснастки к изготовлению определенного изделия (заказа) основного производства.

В соответствии с поступившей заявкой плановый (планово-диспетчерский) отдел открывает заказ на производство (изготовление) предметов спецоснастки непосредственно цехам-изготовителям (форма заказа приведена в приложении 3 на с. 63).

По окончании выполнения работ по изготовлению укрупненного комплекта спецоснастки (части комплекта), включая проверку качества выполненных работ бюро технического контроля цеха, цех-изготовитель передает комплект (часть комплекта) по акту выполненных работ по изготовлению специальной оснастки или по накладной цеху-потребителю (см. образец формы накладной в приложении 4 на с. 64).

При этом в ряде случаев данная передача физически производится минуя склады предприятия и цеховые кладовые. Связано это с тем, что часть предметов спецоснастки изготавливается непосредственно в местах эксплуатации (например, стапельная оснастка, макеты). Несмотря на это, в бухгалтерском и складском учете данные операции необходимо отражать как поступившие на склад и отпущенные со склада предприятия. Также необходимо в приходных и расходных документах склада и приходных документах производственных подразделений делать отметку о том, что специальная оснастка получена и выдана со склада.

Фактическая себестоимость укрупненного комплекта спецоснастки будет складываться из фактических затрат, которые связаны с изготовлением ее отдельных наименований, выполненных силами самой организации, а также фактических затрат, связанных с приобретением предметов спецоснастки у сторонних организаций.

Перенос стоимости укрупненного комплекта производится в целом по комплекту в общем порядке, то есть пропорционально объему выпущенной продукции или линейным методом.

Счет, типовые проводки

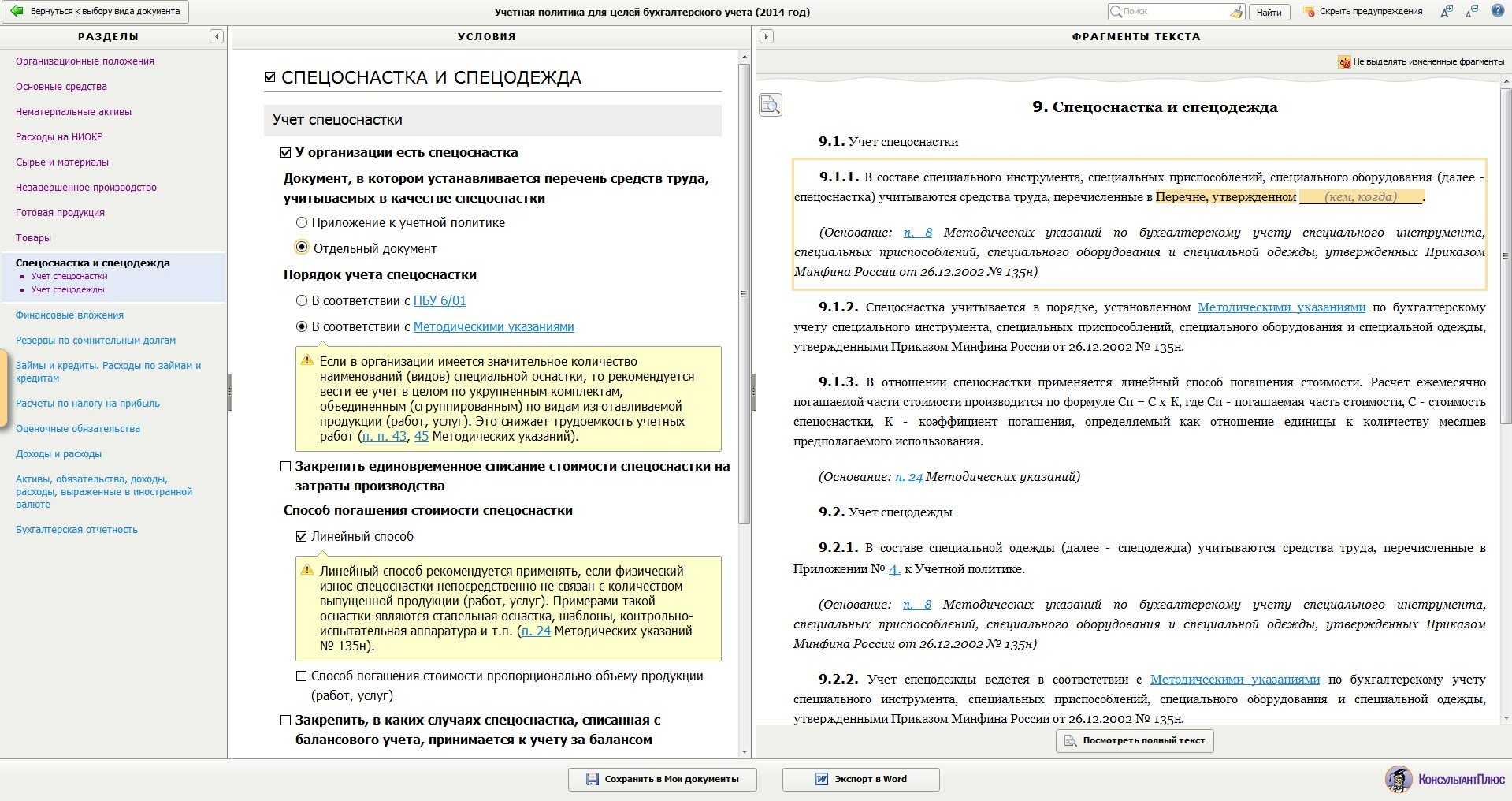

Спецоснастка, причисляемая к МПЗ, должна учитываться на 10 счете. Для отнесения ее стоимости в дебет этого активного счета необходимо иметь подтверждение прав собственности на конкретный актив.

ВАЖНО! Для спецобъекта надо точно определить фактическую стоимость и завести отдельный субсчет 10.10. Этот субсчет используется для оприходования в места, отведенные для хранения получаемого специального оборудования и приспособлений. Получение новых активов отражается дебетовыми оборотами, выбытие в производство или по другим причинам записывается в кредитовое движение

Типовые проводки при изготовлении спецактива своими силами на базе вспомогательного цеха:

Получение новых активов отражается дебетовыми оборотами, выбытие в производство или по другим причинам записывается в кредитовое движение. Типовые проводки при изготовлении спецактива своими силами на базе вспомогательного цеха:

- понесенные материальные затраты учитываются в Д23 и К10;

- начисленный заработок задействованным в процессе рабочим накапливается в расходах при помощи проводки Д23 – К70 с одновременным отражением взносов на страхование по Д23 и К69;

- на стоимость будущего изделия отнесены амортизационные отчисления оборудования и других основных средств, которые использовались при производстве актива Д23 – К02;

- Д10.10 – К23 этой корреспонденцией вся сформированная себестоимость показывается как стоимость спецоснастки, которая признана готовым изделием и принята к учету.

Чтобы произвести по данным учета передачу спецоснастки в производственный цех, необходимо завести еще один субсчет 10.11. На нем будут аккумулироваться стоимостные оценки спецактивов, находящихся в эксплуатации. Факт передачи подтверждается проводкой между Д10.11 и К10.10. При единоразовом списании стоимости объекта на затраты сумма снимается с К10.11 и зачисляется в дебет затратного счета. Если списывается остаточная стоимость актива, то в корреспонденции будет участвовать Д91.2. При приобретении у сторонних организаций спецоснастка приходуется записью Д10.10 – К60 с одновременным выделением НДС Д19 – К60. Дополнительно можно вводить в рабочий план счетов субсчет по 10 счету для спецодежды. При признании спецактива основным средством его учет ведется не на 10, а на 01 счете.

Спецоснастка в бухучете | Современный предприниматель

Нередко изготовление товаров и выполнение ряда специфических работ требует наличия специальных материалов и оборудования. Спецоснастка в бухучете ― это особый вид активов, участвующий в производстве продукции.

Понятие спецоснастки

Организации часто пользуются специальными материалами, которые применяются в процессе изготовления конкретных видов продукции. В отличие от обычных инструментов, спецостастка в бухучете ― это средства труда, предназначенные для выполнения отдельных, нестандартных операций.

При организации учета спецоснастки следует руководствоваться Методическими указаниями, утвержденными приказом Минфина от 26.12.2002 № 135н. Согласно принятым указаниям к подобным активам относятся:

- Специальные инструменты, приспособления, предназначенные для изготовления конкретного вида продукции;

- Специальное оборудование или иные средства труда, применяемые неоднократно. Сюда можно отнести контрольно-испытательную аппаратуру, а также оборудование, наличие которого обеспечивает выполнение нестандартных операций.

Полный перечень средств спецоснастки организации вправе устанавливать самостоятельно с учетом особенностей технологических процессов. При этом инструменты и материалы, участвующие в выполнении типовых операций, к выделенной категории активов не относятся.

Учет спецоснастки

Принятие к учету материалов и оборудования, рассматривающихся как специальное оборудование, осуществляется, как и поступление прочих материально-производственных запасов. Это может возникнуть в ходе приобретения, принятия в качестве взноса в уставный капитал, изготовления собственными силами.

Основанием постановки на учет служит первичный документ. Вид его зависит от способа поступления ― товарная накладная, приходный ордер, накладная на отпуск материалов на сторону. Оборудование и материалы, относящиеся к спецоснастке, приходуются по своей фактической стоимости.

Передача спецоснастки в производство сопровождается формированием накладных, лимитно-заборных карт.

Учет спецоснастки и ее списание на затраты производятся в зависимости от характеристик объекта. Так, если позволяет срок службы оборудования и его стоимость, спецоснастка может быть отнесена к основным средствам.

В иных случаях специальное оборудование и материалы отражаются на счете 10, корреспондируя со счетами поступления и списания в производство.

Учитывая, что спецоснастка в бухучете ― это активы, относящиеся к материалам или оборудованию, выбытие может происходить по следующим причинам:

- продажа;

- списание;

- безвозмездная передача;

- потери в результате стихийных бедствий и непредвиденных обстоятельств;

- взнос в уставный капитал других организаций.

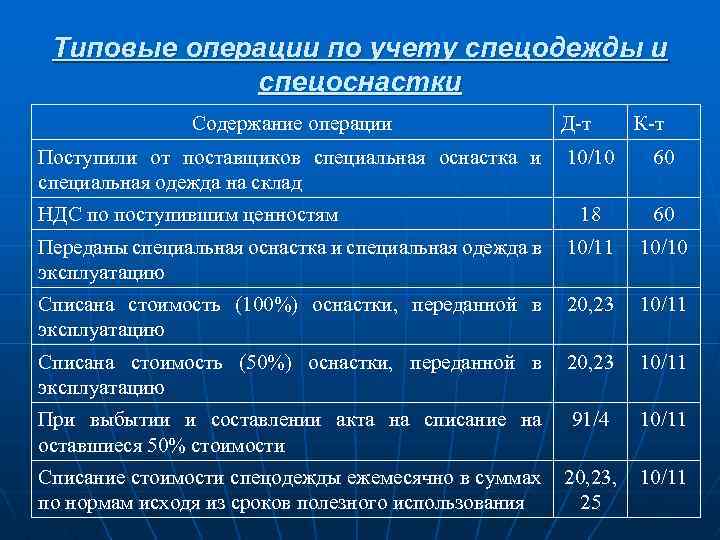

По отношению к спецонастке, используемой как материал, рекомендуется использовать следующие субсчета:

10.10 ― спецоснастка и спецодежда на складе;

10.11 ― спецоснастка и спецодежда, переданные в эксплуатацию.

Хозяйственная операция по передаче специализированных материалов и оборудования в производство будет отражаться в учете следующей проводкой: Дт 10.10 ― Кт 10.11.

При передаче спецоснастки в производство списание производится одним из представленных способов:

- пропорционально изготовленной продукции;

- линейным методом;

- списанием полной стоимости на начало эксплуатации.

Допускается вести по спецоснастке и забалансовый учет.

Выбор способа списания и метода учета зависит от решения организации, специфики ее деятельности. Действующий способ должен быть зафиксирован в учетной политике. При этом для разных видов спецактивов могут быть применены неоднородные пути списания.

V. Особенности бухгалтерского учета специальной оснастки

43. С целью снижения трудоемкости учетных работ в организациях со значительным количеством наименований (видов) специальной оснастки допускается осуществлять учет наличия и движения специальной оснастки в целом по ее укрупненным комплектам, объединенным (сгруппированным) по видам изготавливаемой продукции (работ, услуг).

В этом случае в организациях при изготовлении спецоснастки собственными силами должны открываться заказы на ее изготовление, содержащие общий признак (код), отражающий принадлежность каждого наименования (вида) специальной оснастки к конкретному изделию (работе, услуге).

Пример. Для изготовления воздушного судна ТУ-204 в каждом производственном подразделении (цехе) открывается заказ (заказы) на изготовление специальной оснастки, в шифре (номере) которого содержатся символы, определяющие его принадлежность к данной модели самолета (ТУ-204).

Может ли автоматизация процессов в 1С решить насущные проблемы учета?

В нашей работе мы сталкиваемся с абсолютно разными отраслями, масштабами организаций, отношением сотрудников к внедрению новых механизмов и правил. Но 90% компаний схожи в двух моментах: бухгалтерии нужны максимальное удобство и экономия времени при аврале задач, а руководству — полная и прозрачная финансовая картина по процессам производства и контроль состояния активов.

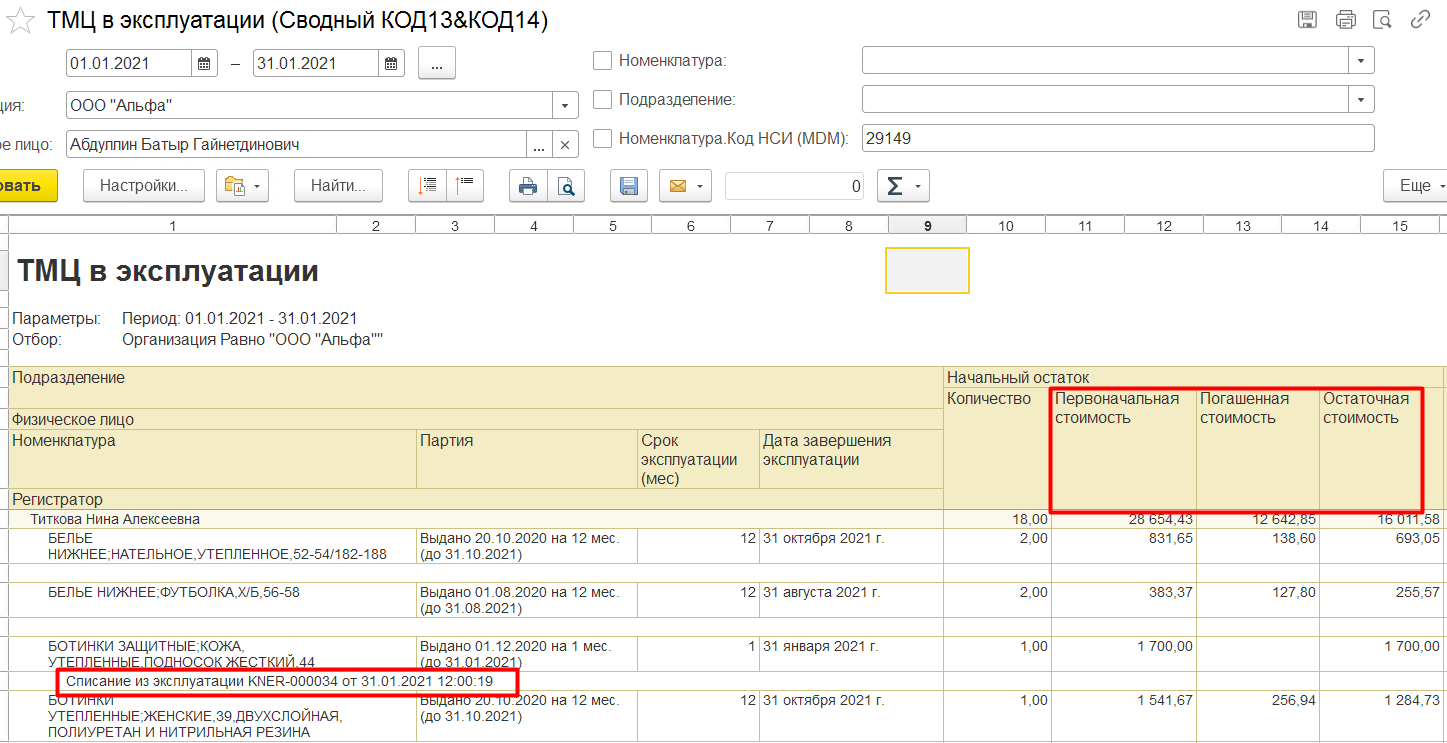

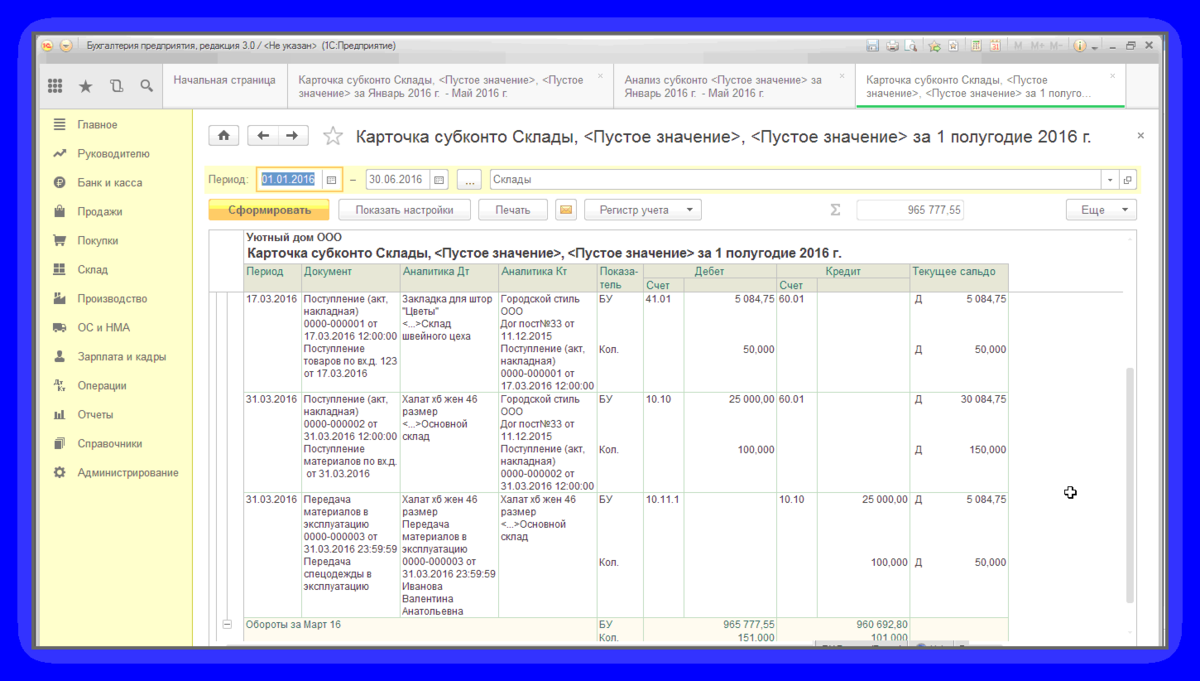

Рассматривая данные цели в разрезе учета спецодежды в 1С:ERP, для их достижения необходима автоматизация учета ТМЦ. Для решения вопроса оперативности, полноты и достоверности данных о ТМЦ в эксплуатации был разработан отчет «ТМЦ в эксплуатации» на базе типового отчета 1С:ERP.

Данный отчет позволяет:

-

увидеть суммовые и количественные показатели в одном отчете, в разрезе всей необходимой аналитики;

-

работать без ограничений по отражению ТМЦ, срок службы у которых закончился. В отчете отражаются все ТМЦ, числящиеся в учете, но с помощью настроек пользователь может сам установить отбор, показывать ему такие ТМЦ или нет;

-

увидеть суммовые показатели по перемещениям и списаниям ТМЦ в том периоде, в котором они отражены по документам, независимо от даты передачи их в эксплуатацию;

-

работать с полной детализацией до первичного документа, что позволяет открывать документы сразу из отчёта и вносить в него при необходимости корректировки.

Важный момент: отчет подключается к 1С как внешний инструмент и не рушит текущие процессы системы, в которой работает компания.

Корректировка учетной политики в связи с применением ФСБУ 5/2019

Начиная с отчетности за 2021 г., хозяйствующие субъекты должны использовать ФСБУ 5/2019 «Запасы», утв. Приказом Минфина от 15.11.2019 г. № 180н. Данный стандарт обязательно должны использовать все компании, кроме бюджетников. Микроорганизации, которые вправе вести упрощенный бухучет, могут указать в учетной политике, что не используют этот стандарт. Остальные хозяйствующие субъекты должны организовать переход на новые правила учета с 1 января 2021 г.

Если субъект, обязанный перейти на новый стандарт, не сделает этого, он получит штраф за грубое нарушение правил учета доходов и расходов и за искажение показателей бухотчетности больше чем на 10%. В ходе проведения аудиторской проверки он рискует, что заключение будет составлено с оговоркой или вообще быть отрицательным.

Также учет запасов имеет прямое влияние на величину бухгалтерских расходов и, соответственно, на размер дивидендов. При неверном указании их величины возникает ситуация, при которой неправильно рассчитывается налог с дивидендов. Это в свою очередь влечет за собой штрафы за неуплату налогов и пени. Кроме того, вполне вероятны конфликтные ситуации с учредителями компании.

Неверный учет запасов влияет и на сумму активов компании, искажая ее значение, что в свою очередь приводит к неверному расчету собственного капитала. От его значения напрямую зависит расчет размера процентов по контролируемой задолженности, которая может уменьшить базу по налогу на прибыль у заемщика.

Эксперты рекомендуют прописать в учетной политике правила перехода на новый порядок учета запасов и особенности формирования их стоимости. При этом нужно изменить понятие «материально-производственные запасы» на «запасы». Все разделы учетной политики, связанные с материалами, товарами, готовой продукцией, незавершенным производством, скорректировать, добавив ссылку на ФСБУ 5/2019.

Пособие по инвалидности в 2023 году

Выбытие спецоснастки

Спецоснастка, вся стоимость которой перенесена на затраты, еще не считается выбывшей. Как уже говорилось, спецоснастку с полностью погашенной стоимостью надо продолжать учитывать за балансом. С учета (балансового или забалансового) списываются только те объекты спецоснастки, которые фактически выбыли из организации. Причинами выбытия спецоснастки могут быть ее продажа, передача в уставный капитал другой организации, безвозмездная передача, списание недостающих или испорченных предметов.

По мнению Минфина России, продажу спецоснастки надо отражать в бухгалтерском учете через счет 91 «Прочие доходы и расходы». Выручка от ее продажи будет признаваться операционными доходами, а расходы, связанные с продажей спецоснастки, — операционными расходами. К таким расходам относятся фактическая или остаточная стоимость проданной спецоснастки, а также затраты, возникшие в связи с ее продажей. Если организация продает спецоснастку, стоимость которой была полностью перенесена на затраты, расходы по продаже могут быть нулевыми.

Пример 4. ООО «Промкомплект» при выполнении заказа по сборке технологического оборудования использовало специальную испытательно-контрольную аппаратуру. Ее стоимость — 25 000 руб. (без учета НДС). Поскольку аппаратура нужна была для выполнения единственного заказа, ее стоимость была списана на затраты единовременно. После выполнения заказа аппаратура была продана за 18 000 руб.

В бухгалтерском учете будут сделаны такие проводки:

Дебет 10 субсчет «Спецоснастка в эксплуатации» Кредит 10 субсчет «Спецоснастка на складе»

25 000 руб. — отражена стоимость контрольно-испытательной аппаратуры, переданной в производство;

Дебет 20 Кредит 10 субсчет «Спецоснастка в эксплуатации»

25 000 руб. — списана стоимость аппаратуры при ее передаче в эксплуатацию;

Дебет 012 «Спецоснастка»

25 000 руб. — учтена за балансом стоимость аппаратуры;

Дебет 62 Кредит 91-1

18 000 руб. — отражена сумма выручки от продажи аппаратуры;

Дебет 91-2 Кредит 68 субсчет «Расчеты с бюджетом по НДС»

3000 руб. — начислен НДС с выручки от продажи спецоснастки;

Кредит 012 «Спецоснастка»

25 000 руб. — снята с забалансового учета выбывшая аппаратура.

В налоговом учете продажа спецоснастки отразится в виде реализационных доходов и расходов. Причем расходы в виде остаточной стоимости возникнут только по спецоснастке, которая была учтена как амортизируемое имущество. Напомним, что стоимость спецоснастки, не попавшей в состав амортизируемого имущества, списывается единовременно в момент ее передачи в производство как косвенные расходы

При формировании налогооблагаемой базы важно помнить о порядке признания убытка от реализации амортизируемого имущества. Если организация продает недоамортизированную спецоснастку и в налоговом учете выявляется убыток от реализации, он учитывается не сразу, а постепенно. Убыток включается в состав расходов равными долями в течение оставшегося срока полезного использования проданного объекта (п.3 ст.268 НК РФ)

Убыток включается в состав расходов равными долями в течение оставшегося срока полезного использования проданного объекта (п.3 ст.268 НК РФ).

При обнаружении недостачи или порчи спецоснастки организация должна составить соответствующий акт. На основании акта о недостаче (порче) спецоснастки проводится списание объекта спецоснастки (Дебет 94 Кредит 10). Фактическая (остаточная) стоимость списываемой спецоснастки относится на расчеты с виновным лицом (Дебет 73 Кредит 94), а если оно не установлено — то на финансовые результаты (Дебет 91-2 Кредит 94). Стоимость спецоснастки, выбывшей по причине пожара, аварии или других чрезвычайных обстоятельств, списывается на чрезвычайные расходы (Дебет 99 Кредит 94).

Организация сможет учесть расходы в виде недостачи и порчи материальных ценностей в налоговом учете, если она документально подтвердит факт отсутствия виновных лиц или факт возникновения чрезвычайной ситуации. Такими документами могут быть решение суда, акт уполномоченных государственных органов и т.п.(пп.5 и 6 п.2 ст.265 НК РФ). Если подобными документами организация не располагает, она не вправе относить стоимость потерь и порчи на расходы при формировании налоговой базы. Также не учитываются в составе расходов для целей налогообложения те потери и порча, по которым выявлены виновные лица. Кроме того, налогоплательщику придется «забыть» о стоимости безвозмездно переданной спецоснастки — ее тоже нельзя включать в расходы при формировании налоговой базы (п.16 ст.270 НК РФ).

М.С.Полякова

Эксперт журнала

«Российский налоговый курьер»

| Ремонт арендованного имущества: учет и налогообложение | |

| Мобильная связь: как правильно учесть |

Новое по списанию спецодежды в налоговом учете: программа «1С: Бухгалтерия 8»

Как уже говорилось ранее, самая простая и удобная методика, позволяющая не только разобраться со всеми предложенными государством поправками, но и продолжить работу на качественном уровне, заключается в необходимости задействования специализированного ПО. Тем более что в 2021 году в интернете представлен целый ассортимент различных цифровых модулей, предназначенных исключительно для работы в коммерческом секторе (автоматизация бизнес-процессов, бухучет и так далее).

Среди всех мобильных продуктов подобного характера выделяется несколько основных предложений, пользоваться которыми предпочитают эксперты по всей Российской Федерации. К числу таковых, несомненно, относится софт «1С: Бухгалтерия 8». Платформа отличным образом отвечает на вопрос о том, как учитывать спецодежду в бухгалтерском учете и каким документом списать данный объект класса МПЗ. Чтобы подробнее разобраться со всеми аспектами будущей работы, специалист может познакомиться с такими регламентами:

- соответствующие разделы Налогового кодекса;

- Приказ Министерства финансов № 135Н;

- справка о нормах выдачи бесплатных средств защиты сотрудникам;

- ст. 221 и ст. 209 ТК РФ;

- Постановление Минтруда № 997Н;

- КоАП (естественно, в рамках сопутствующих информационных блоков).

Упрощенные варианты учета

Особо стоит отметить, что в практическом плане на машиностроительных предприятиях буквально применять указанные выше схемы достаточно сложно, а в ряде случаев и экономически нецелесообразно. Действительно, при номенклатуре предметов спецоснастки на предприятиях машиностроения в сотни тысяч наименований ведение их пообъектного учета требует колоссальных трудозатрат. Учитывая вышеизложенное, а также исходя из требований существенности и рационального ведения бухгалтерского учета, хотелось бы предложить упрощенные варианты учета рассматриваемых операций или их комбинирование.

Как правильно вести бухгалтерский учет спецоснастки

Методические рекомендации указывают на принадлежность спецоснастки к оборотным средствам. Допускается вариант отражения таких активов в составе основных фондов. Каждое предприятие самостоятельно принимает решение, какие объекты будут отражаться как дорогостоящие основные средства, а какие в качестве оборотных.

СПРАВОЧНО! Если показывать активы вместе с другими основными средствами, то учет надо организовывать по правилам ПБУ 6/01. Если приспособления будут учитываться как составляющая оборотных активов, то главными регламентирующими документами будут Приказ №135н и ПБУ 5/01.

Предприятия при покупке специальной оснастки приходует новые активы по их фактической стоимости. В зависимости от отведенного оборудованию срока службы компания выбирает методику учета и способ списания объекта. Если период эксплуатации превышает годовой интервал, то предприятие при отнесении активов к основным или оборотным средствам ориентируется на стоимостную оценку. Амортизируемое имущество в бухучете – это объекты со стоимостью от 40 тысяч рублей, в налоговом учете – от 100 тысяч рублей.

Пути поступления спецоснастки:

- при реализации договора на куплю-продажу активов;

- через внесение доли учредителя в уставный капитал специмуществом;

- через операцию по безвозмездной передаче;

- по соглашениям товарообмена;

- при изготовлении своими силами на собственных технологических линиях.

ДЛЯ СПРАВКИ! Получение спецактива путем самостоятельного производства должно сопровождаться оформлением Акта о выполненных работах. Бланк акта можно использовать стандартизированной формы, который приведен в приложении Приказа №135н, или заполнять разработанный на предприятии образец.

При непродолжительном периоде службы спецактивы учитываются в составе МПЗ на выделенном для них субсчете. Ведение аналитического учета является обязательным элементом. Это необходимо для разделения объектов, находящихся в местах хранения, и активов, которые были переданы в производственные подразделения для использования по назначению.

Основанием для постановки на балансовый учет является правильно оформленная первичная документация. Для этих целей разрешено применять бланки товарных накладных, шаблоны накладных на отпуск материальных ценностей. Передача активов в производственные цеха осуществляется с обязательным оформлением лимитно-заборных карт и накладных.

Списание спецоснастки может происходить по одной из схем:

Метод списания стоимости посредством ежемесячных амортизационных отчислений подходит для всех видов активов, которые могут быть признаны и учтены в качестве основного средства.

Основанием для списания спецоснастки может быть одно из событий:

- продажа третьим лицам;

- списание в производственные подразделения для повседневного использования по прямому назначению;

- передача на сторону на безвозмездной основе;

- при потерях специального оборудования или приспособлений в результате стихийного бедствия и других форс-мажорных обстоятельств;

- при совершении таким специмуществом взноса в уставный капитал других юридических лиц.