Нулевая отчётность нко, не ведущей деятельность

При осуществлении деятельности НКО руководствуются Гражданским кодексом и Федеральным законом от 12.01.1996 № 7-ФЗ. При разработке учредительных документов НКО обязательно должны прописать виды деятельности, которыми они будут заниматься.

При этом деятельность НКО должна вестись строго в соответствии с целью ее создания. НКО предназначены для реализации государственных функций в социальной, образовательной, медицинской, культурной, религиозной и других сферах.

Законодательство не запрещает НКО вести предпринимательскую деятельность, которая ведет к получению прибыли. Так, учреждения образования имеют право взимать плату за свои услуги.

Однако данная деятельность не должна противоречить основной цели создания и функционирования НКО, а также должна обязательно быть прописана в учредительных документах. Учет доходов от коммерческой деятельности НКО должен вестись при этом отдельно.

Важно

Есть две особенности применения упрощенки НКО:

- НКО может применять упрощенку даже если доля участия другого юрлица составит более 25% (пп. 12 п. 3 ст. 346.12 НК РФ).

- Возможно применение УСН НКО, у которых стоимость собственных ОС составляет более 150 млн. руб. Это касается неамортизируемых ОС. По остальному имуществу ограничение должно соблюдаться (п.

1 ст. 256

Инфо

НК РФ).

Доходы и расходы при УСН НКО учитывают с применением общих правил. При этом взносы учредителей и членов, а также пожертвования для ведения деятельности в соответствии с уставом НКО не нужно включать в расчет доходов (ст.

251 НК РФ). НКО, выбравшие доходный режим могут уменьшить УСН-налог на страховые взносы с заработной платы, выданной из любых источников. Об этом сказано в письме Минфина от 09.08.2012 № 03-11-06/2/105. НКО на УСН: какую бухгалтерскую отчетность сдавать Согласно п. 4 ст.

Что такое НКО

Справка

Тем не менее, НКО может заниматься предпринимательством и получать доход, если это служит целям ее создания. В частности, разрешено производить товары и оказывать услуги, приобретать и продавать ценные бумаги, участвовать в хозяйственных обществах и проч. Но, в отличие от коммерческой компании, прибыль в НКО не делится между учредителями.

Откуда в НКО поступают деньги? Помимо выручки от бизнеса есть и иные источники. К ним в числе прочего относятся: взносы учредителей; добровольные пожертвования; дивиденды по акциям, облигациям и вкладам; доходы от сдачи в аренду имущества, принадлежащего НКО.

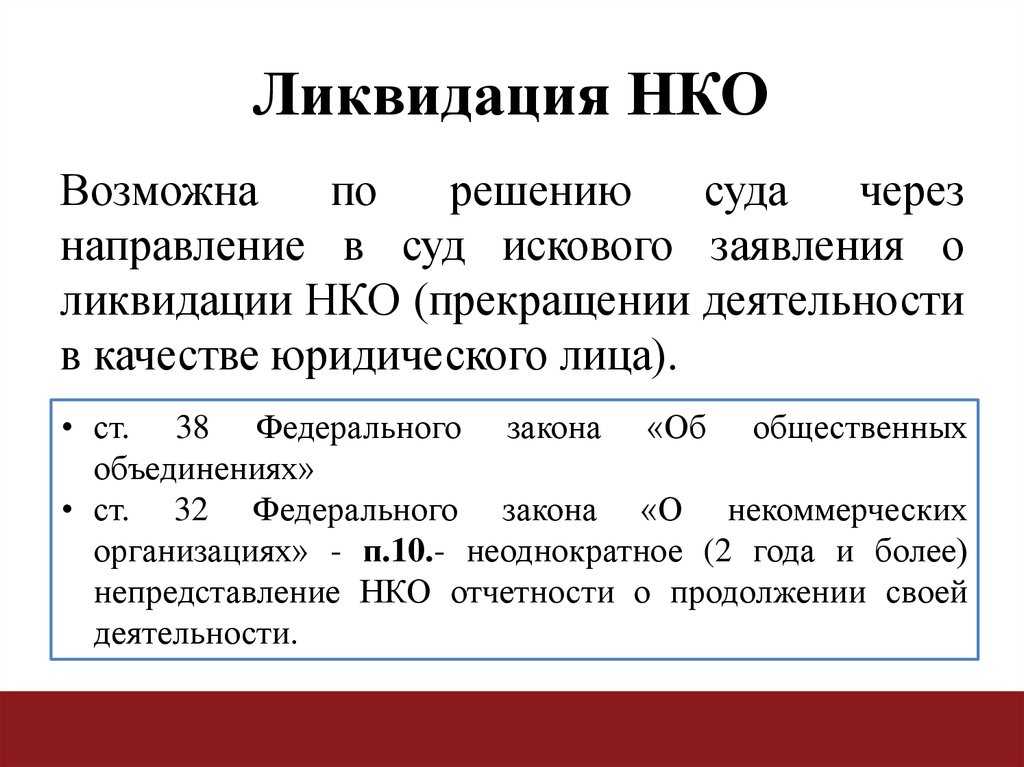

Последствия просроченной отчетности в Минюст

Некоммерческие организации являются важной составляющей общества и выполняют множество задач, направленных на общественное развитие. Однако, как и любая другая организация, некоммерческим организациям требуется соблюдение определенных юридических норм и правил, включая своевременную подачу отчетности в Министерство юстиции (Минюст)

Просрочка или непредставление отчетности может иметь серьезные последствия для некоммерческой организации.

Первым и одним из наиболее очевидных последствий просроченной отчетности является возможность штрафов со стороны Минюста. В случае несоблюдения установленного законодательством срока представления отчетности, некоммерческая организация может быть подвергнута административным штрафам или санкциям. Размер таких штрафов зависит от конкретного нарушения и может достигать значительных сумм. Кроме того, повторные случаи просроченной отчетности могут привести к более серьезным последствиям, вплоть до лишения статуса некоммерческой организации.

Вторым последствием просроченной отчетности является утрата доверия со стороны государства и общества. Некоммерческая организация, не выполняющая свои обязанности по представлению отчетности, создает видимость непрозрачности и недостоверности своих финансовых операций. Это может вызывать подозрение у регулирующих органов и потенциальных партнеров. Отсутствие актуальной и достоверной информации о деятельности некоммерческой организации может повлечь за собой снижение доверия со стороны государства, благотворительных фондов, спонсоров и общества в целом.

Третьим возможным последствием просрочки отчетности является потеря финансирования или грантовых возможностей. Многие некоммерческие организации зависят от получения грантов или другого финансирования для осуществления своей деятельности. Однако, множество грантодателей и финансирующих организаций требуют предоставления актуальной отчетности о результатах работы. Просроченная или непредставленная отчетность может повлечь за собой потерю возможностей получения финансовой поддержки, что может серьезно затруднить функционирование некоммерческой организации.

Четвертым последствием просроченной отчетности является уголовная ответственность. В случае систематического уклонения от представления отчетности в Минюст, некоммерческая организация может быть привлечена к уголовной ответственности. Законодательство предусматривает ответственность за такие нарушения, которые могут быть квалифицированы как мошенничество, легализация доходов или иные экономические преступления.

В заключение следует подчеркнуть важность своевременного и правильного представления отчетности в Министерство юстиции для некоммерческих организаций. Нарушение данного требования может иметь серьезные последствия для самой организации, включая штрафы, потерю доверия, утрату финансирования и даже уголовную ответственность

Поэтому руководители некоммерческих организаций должны проявлять ответственность и внимательность при выполнении своих обязанностей по отчетности перед Минюстом.

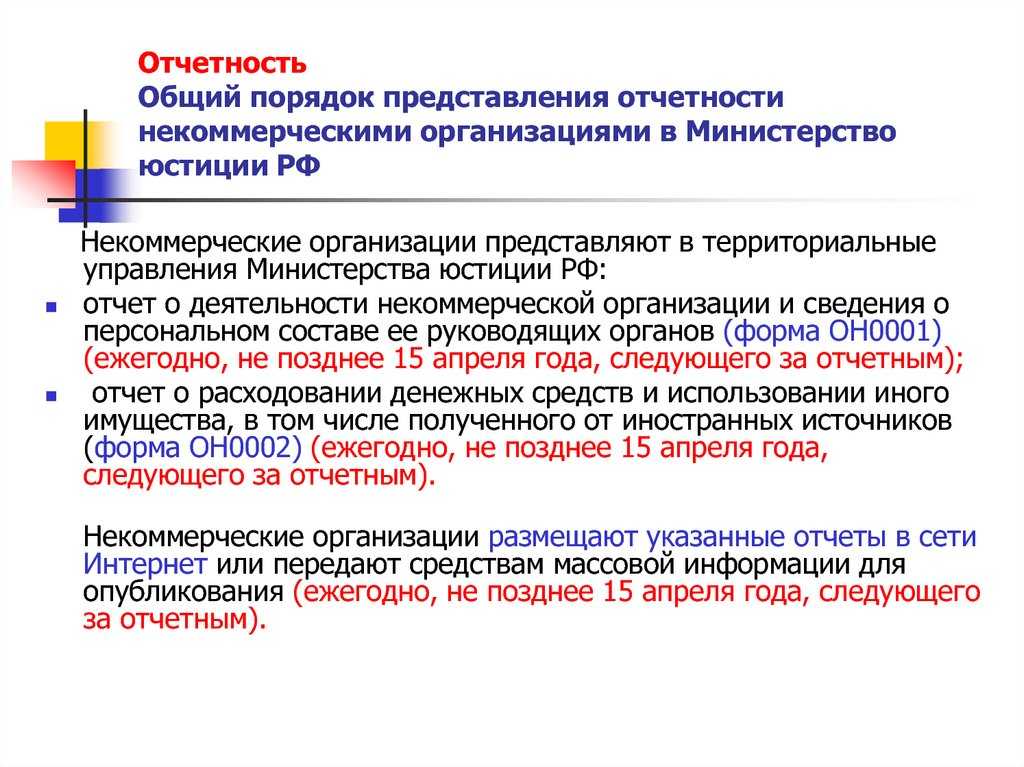

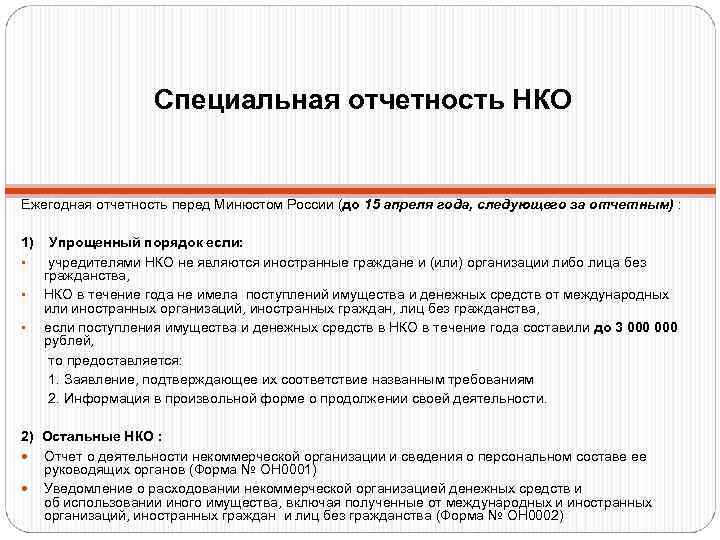

Состав отчетности

Некоммерческие организации должны представлять отчетность о своей текущей деятельности за истекший отчетный период в следующем составе:

- налоговая отчетность. НКО, как и прочие организации, могут выбирать налоговый режим. Либо используя общий налоговый режим, либо применяя упрощенную систему налогообложения. В первом случае некоммерческие организации заполняют декларацию на прибыль и на уплату НДС. В случае использования УСН НКО заполняется декларация, по уплате налога, предусмотренного по УСН. Для организаций, имеющих на балансе недвижимость, обязательна декларация об уплате налога на недвижимое имущество;

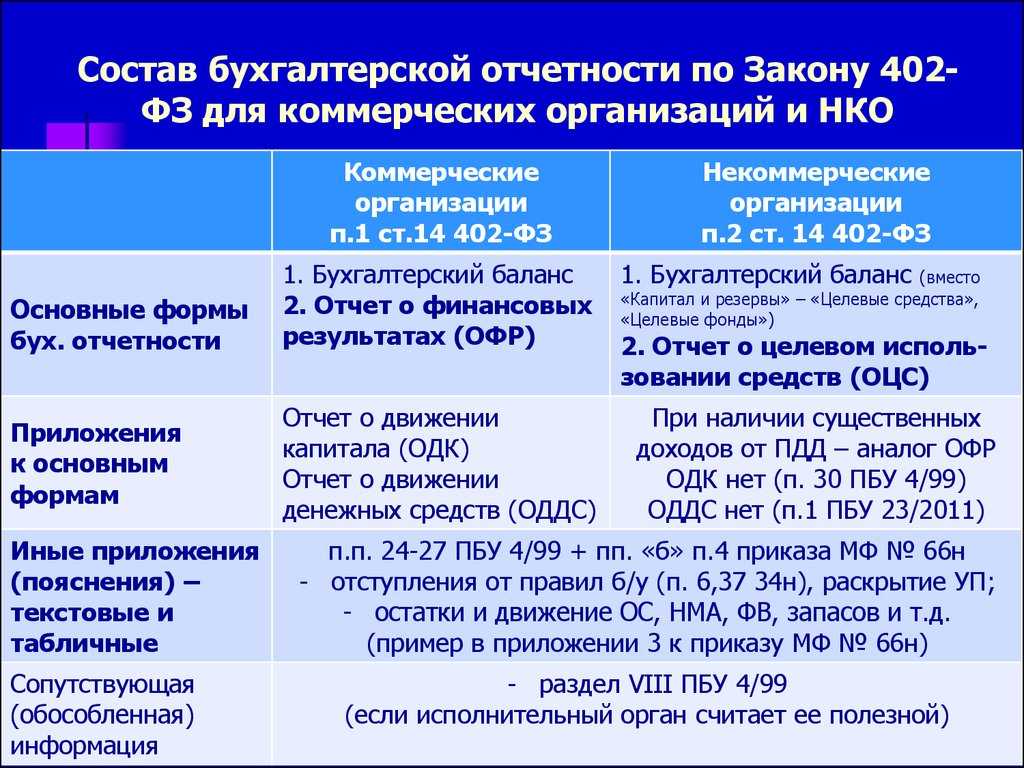

- бухгалтерская отчетность. Состав необходимой для представления бухгалтерской отчетности прописан в Федеральном законе о бухгалтерском учете. Однако для организаций, не ведущих коммерческую деятельность, предусмотрена упрощенная система бухгалтерской отчетности, в которой включается только отчет об убытках и прибылях, отчет о целевом использовании полученных средств и бухгалтерский баланс. Упрощено и количество отчетов: такой отчет необходимо составлять только раз в год;

- статистическая отчетность. Кроме отчета об убытках и прибылях и бухгалтерского баланса, некоммерческими организациями, не ведущими коммерческую деятельность, подаются данные в органы государственной статистики. Для этого используется специальная форма, разработанная для некоммерческих организаций для представления сведений – № 1-НКО.

Помимо заполнения установленной формы, возможно, понадобится представить и иные сведения согласно запросу статистического органа.

- Данные в государственные внебюджетные фонды. Представляются сведения по начислению и уплате взносов в Фонд медицинского страхования и Пенсионный фонд, а также сведения о персонифицированном учете.

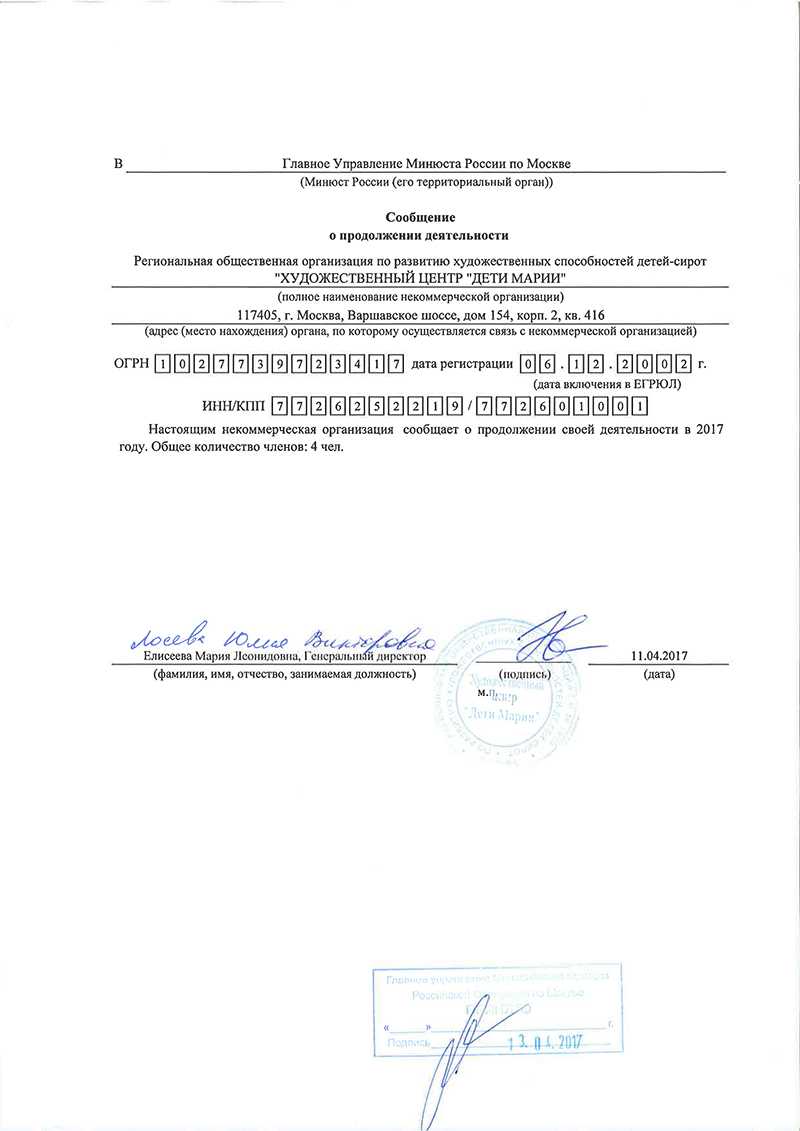

- Специализированная отчетность. Для НКО, в связи со спецификой их деятельности, предусмотрены специальные виды отчетности и представляемых данных. Так, организации, не занимающиеся коммерческой деятельностью ежегодно, до 31 марта, должны направлять в орган, ведающий учетом подобных организаций, заявление о продолжении деятельности в наступившем году. Сведения включают в себя данные о настоящем месте нахождения руководящего органа, информацию о руководителях организации.

Плюс к этому некоторые НКО сдают Отчет о финансовых результатах

. Это нужно делать, когда:

НПО получила существенный доход от предпринимательской деятельности;

невозможно оценить финансовое положение НКО без показателя полученного дохода.

Во всех остальных случаях НКО отражает данные от предпринимательской деятельности в отчете о целевом использовании по строке «Прибыль от приносящей доход деятельности». Но если этого недостаточно, чтобы отразить финансовое положение НКО, сдайте отчет о финансовых результатах. Об этом говорится в информации Минфина России № ПЗ-10/2012.

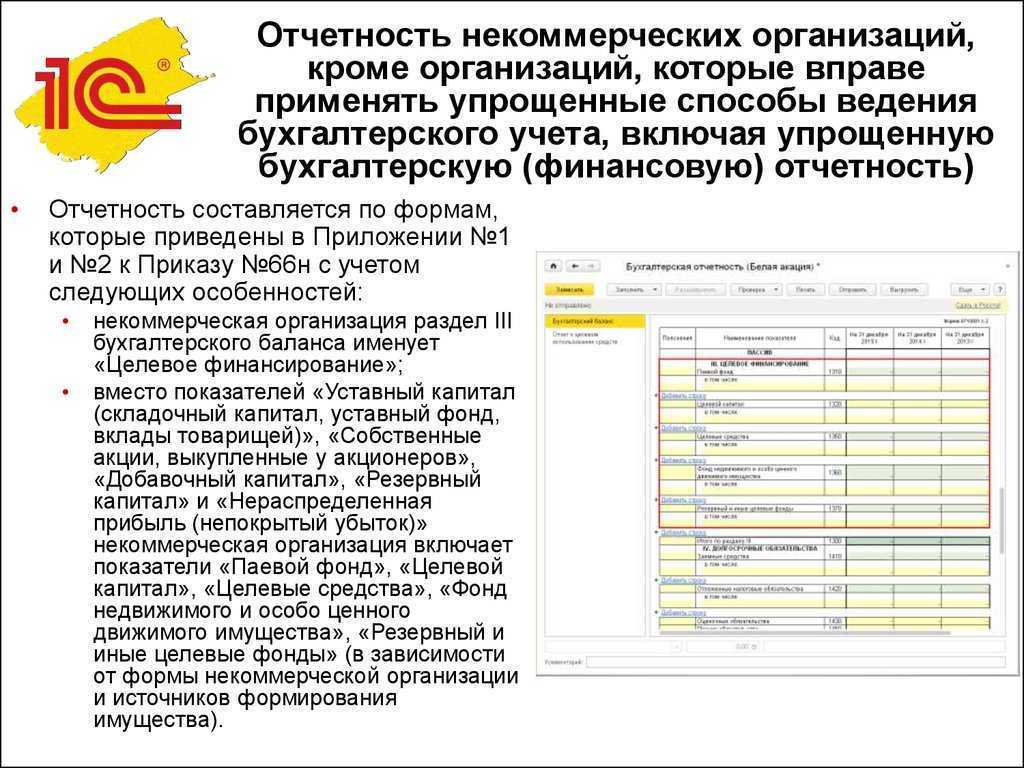

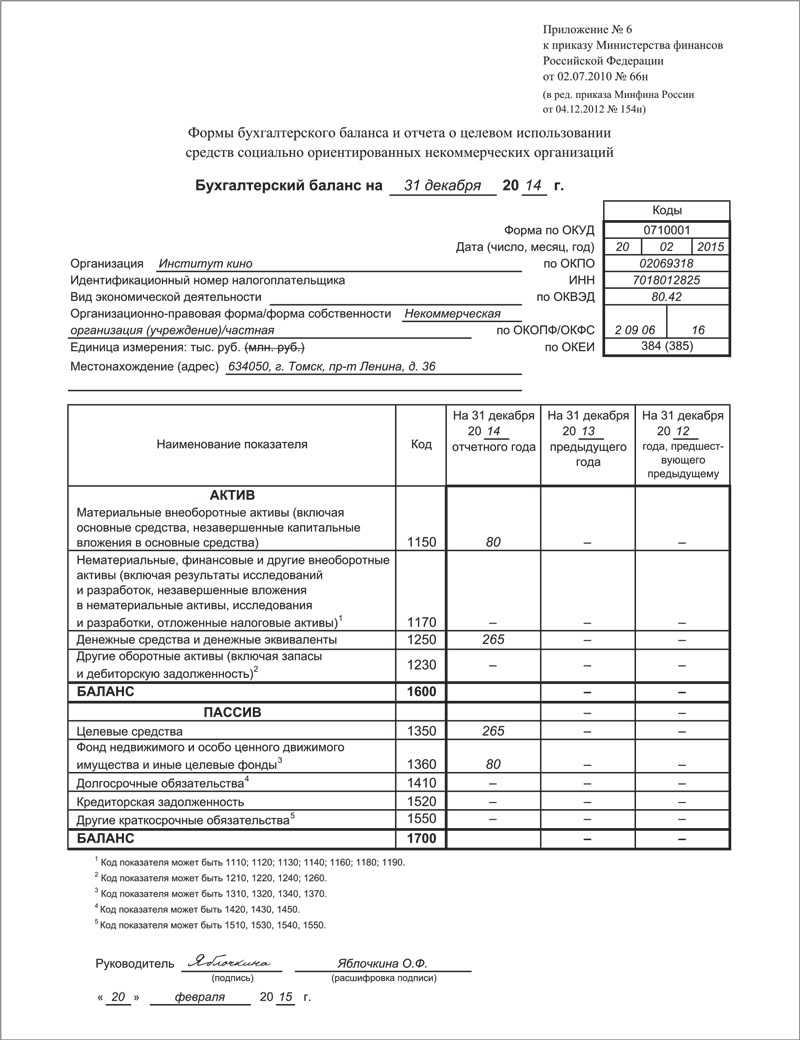

Бухгалтерский баланс

НКО заполняют баланс по-особому. Некоторые разделы нужно переименовать. К примеру, Раздел III нужно назвать не «Капитал и резервы», а «Целевое финансирование». Ведь у некоммерческой организации нет цели получить прибыль. Вместо капитала и резервов НПО отражают остаток целевых поступлений. Строки баланса, которые НКО должны заменить в разделе III, названы в таблице ниже.

|

Код строки баланса, название которой НКО нужно заменить |

Название строк у коммерческих организаций |

Название строк у НКО |

|

Раздел III Бухгалтерского баланса «Капитал и резервы» |

Раздел III Бухгалтерского баланса «Целевое финансирование» |

|

|

1310 |

Уставный капитал |

Паевой фонд |

|

1320 |

Собственные акции, выкупленные у акционеров |

Целевой капитал |

|

1350 |

Добавочный капитал (без переоценки) |

Целевые средства |

|

1360 |

Резервный капитал |

Фонд недвижимого и особо ценного движимого имущества |

|

1370 |

Нераспределенная прибыль (непокрытый убыток) |

Резервный и иные целевые фонды |

Такой порядок прописан в примечании 6 к Бухгалтерскому балансу и в примечании к приложению 4 приказа Минфина России от 2 июля 2010 г. № 66н.

Отчет о движении денежных средств

Отчет о движении денежных средств НКО в состав бухгалтерской отчетности не включают. Это прямо прописано в пункте 85 положения, утвержденного приказом Минфина России от 29 июля 1998 г. № 34н.

Другие отчеты

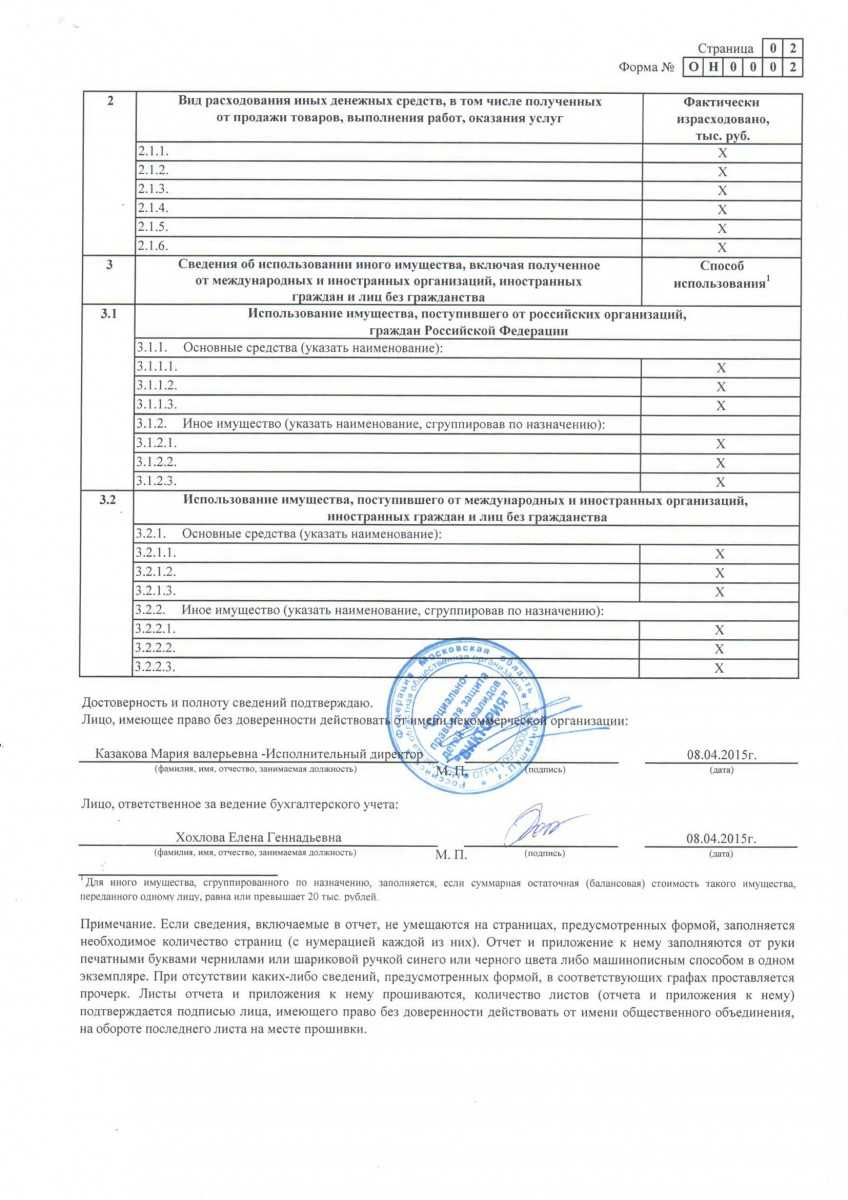

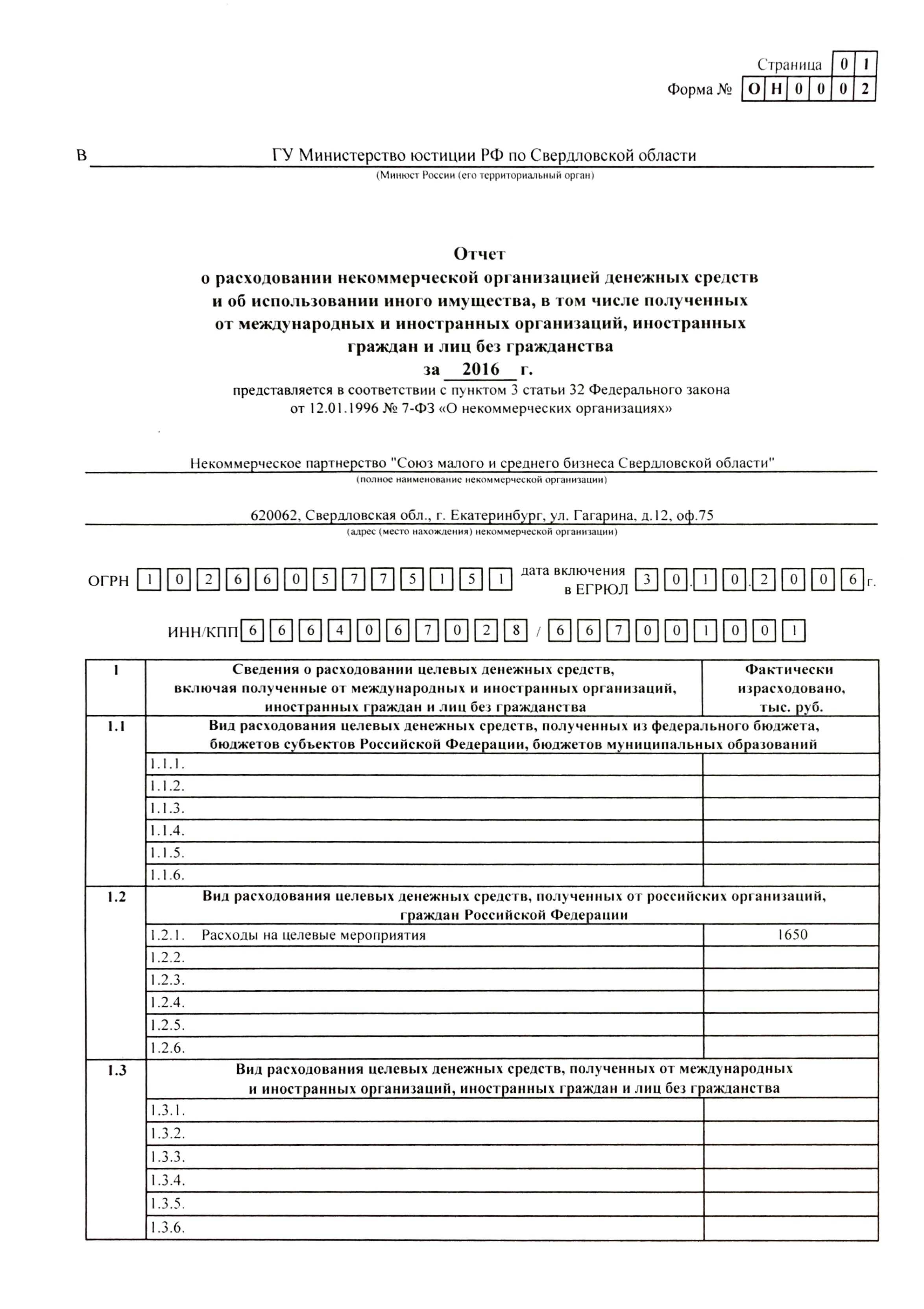

Для фондов есть особенности. Они обязаны ежегодно публиковать отчеты об использовании своего имущества (п. 2 ст. 7 Закона от 12 января 1996 г. № 7-ФЗ).

Формы некоммерческих организаций

В ГК РФ указаны несколько организационно-правовых форм предприятий, которые создаются на некоммерческой основе:

- Потребительские кооперативы (союзы, общества). Принято считать, что такие предприятия образуются только с коммерческой целью. Однако в некоммерческой сфере они могут быть организованы с целью объединения физических и юридических лиц для удовлетворения нужд их участников и решения общих проблем. Например, жилищные кооперативы, кредитные общества граждан, садоводческие и дачные объединения, сельскохозяйственные союзы и др. Финансирование таких организаций осуществляется за счет участников путем внесения паев.

- Фонды. Они существуют за счет добровольных взносов граждан и юридических лиц. Фонды преследуют цели, полезные для всего общества: образовательные, социальные, культурные. Часто в виде фондов ведут деятельность благотворительные организации.

- Общественные и религиозные организации. Это добровольные союзы и объединения граждан с общими интересами и нематериальными (например, духовными) потребностями. Такие объединения могут также функционировать в форме учреждения, общественного движения, фонда. Учредителями могут быть как физические, юридические лица, так и их объединения.

- Объединения юридических лиц (ассоциации, союзы). Создаются для координирования предприятий коммерческой сферы и защиты их, а также общих интересов. В качестве учредительной документации выступает учредительный договор, подписанный всеми участниками объединения, и устав. При вступлении в такое объединение самостоятельность каждого члена сохраняется.

- Учреждения. К ним относятся организации, созданные учредителем (учредителями) для осуществления образовательных, социальных, культурных и управленческих функций. При этом учреждения могут быть как на полном финансировании учредителями, так и на частичном. Для ведения деятельности учреждения могут привлекать благотворительные взносы юридических и физических лиц.

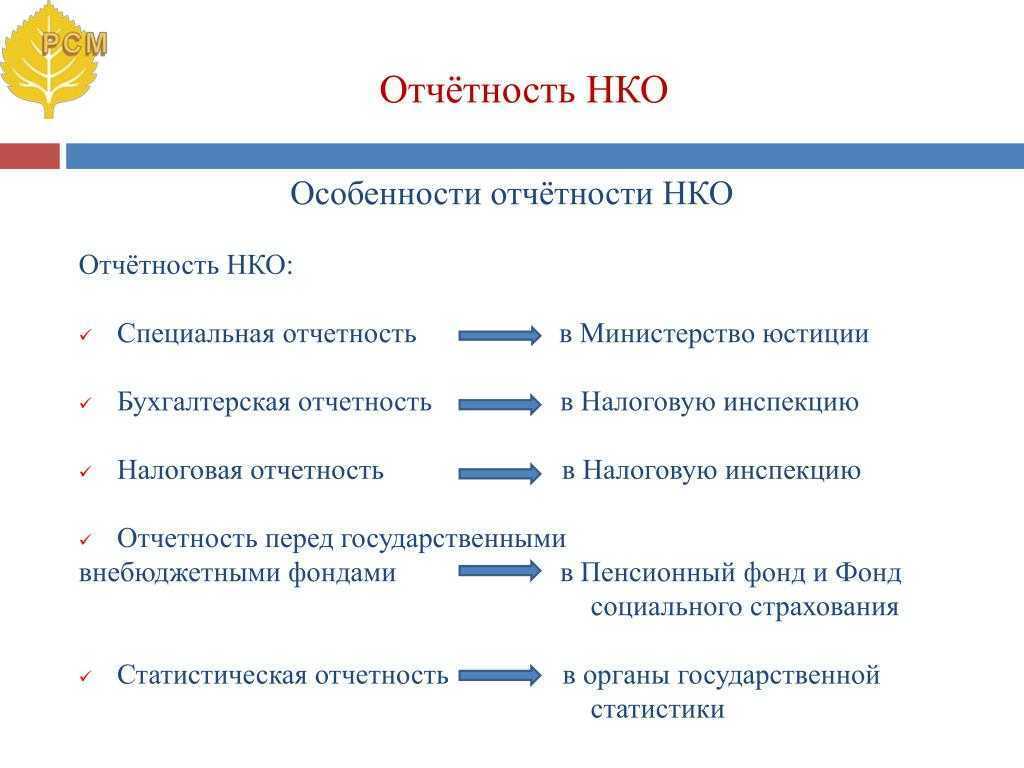

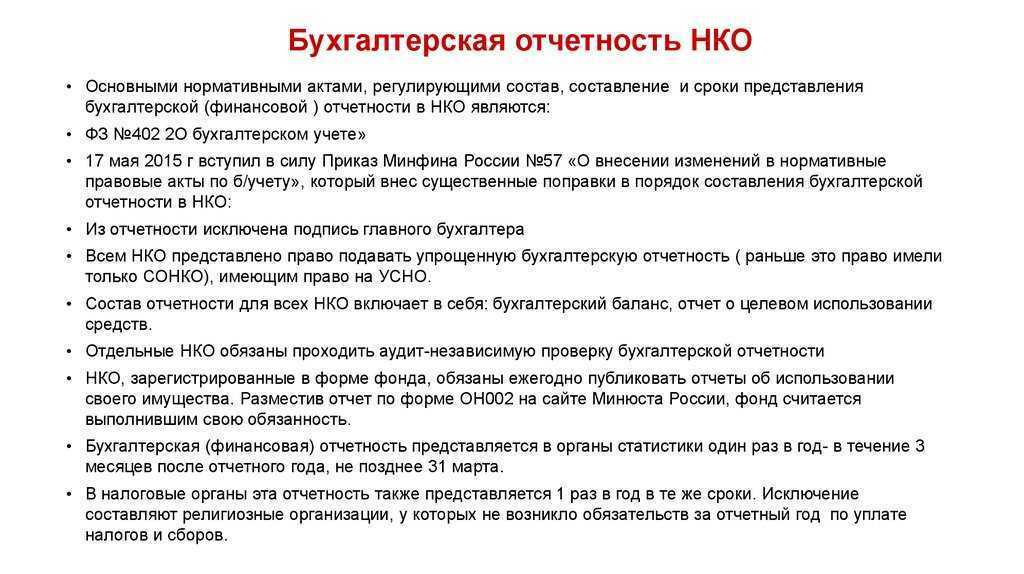

Отчетность для НКО

Замечание 1

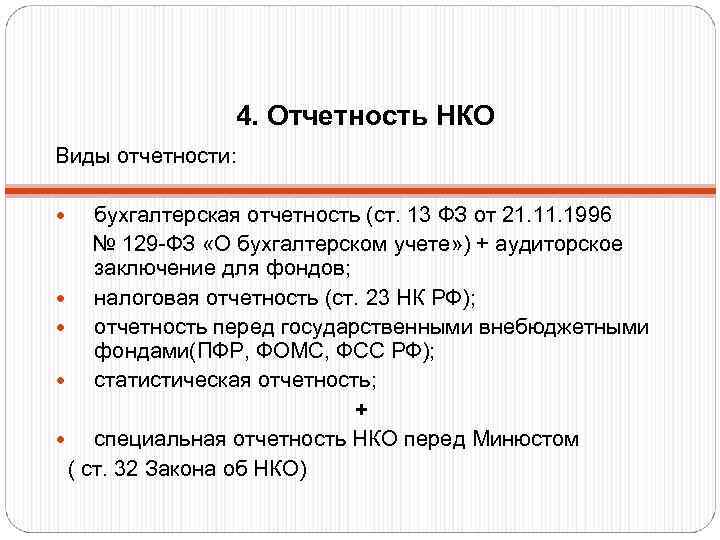

НКО законодательно обязаны предоставлять регулярную отчетность о результатах своей деятельности. С этой целью в контролирующие органы подается полный комплект бухгалтерских отчетов. Их состав регулирует ст. 14 Закона от 06.12.2011 г. № 402-ФЗ.

Что касается структуры составленной налоговой отчетности, то она будет напрямую зависеть от режима налогообложения, применяемого НКО. Обширный перечень форм отчетности относится к общей системе. Если используется упрощенный специальный режим, тогда будет достаточно декларации по УСН.

Дополнительно подается декларационная форма по налогам на недвижимое имущество, если им владеет НКО. Налоговая и бухгалтерская и налоговая отчетность вместе составляют базу для подведения результатов хозяйственной деятельности организации. При этом необходимым условием является составление таких видов отчетности:

- специализированный вид документации, предоставляемой в Минюст;

- формы по расчетам по страховым взносам с бюджетом (должны подаваться подаются в ФНС и внебюджетные фонды);

- статистическая отчетность.

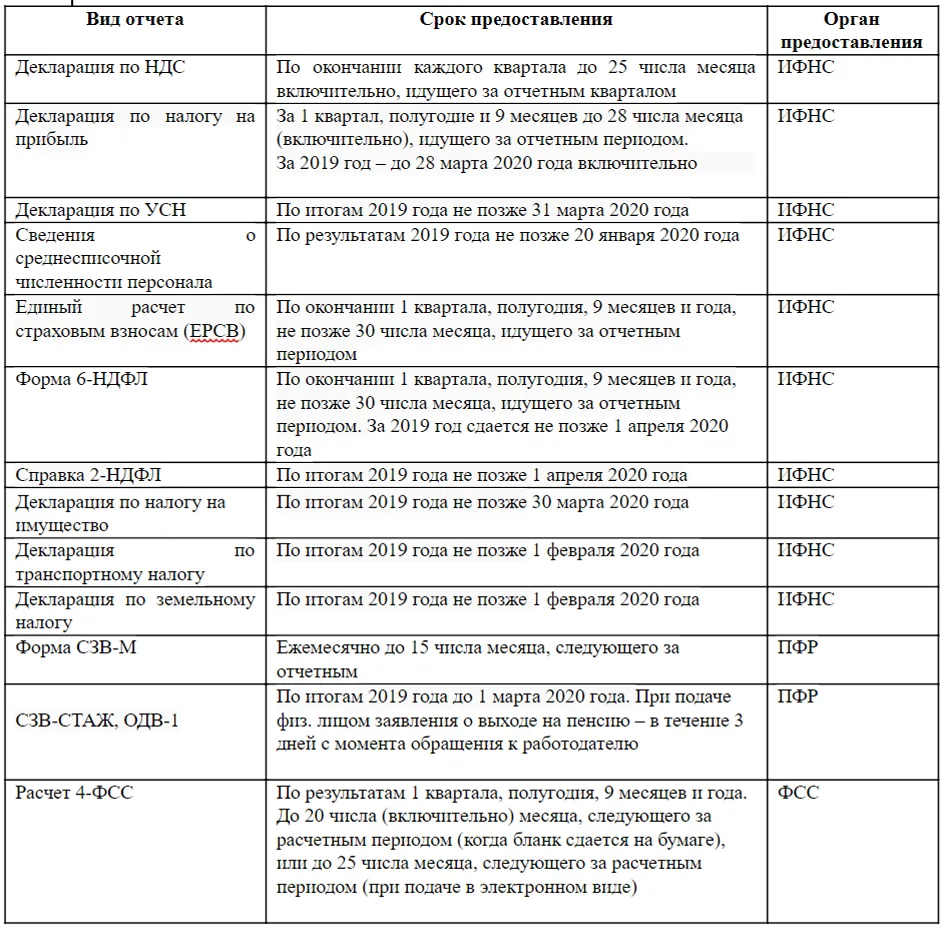

Отчеты НКО и сроки сдачи

Основные формы, которые должны заполнять некоммерческие организации, мы собрали в таблице 2.

Табл. 2

Какие отчеты сдают НКО в 2023 году

|

Форма |

Срок |

Способ сдачи |

|

в ИФНС (при любой системе налогообложения) |

||

|

Декларация по налогу на имущество организаций (заполняют НКО, владеющие недвижимым имуществом) |

не позднее 25 марта следующего года |

зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных НКО — от текущей численности):

|

|

6-НДФЛ (заполняют НКО с наемными работниками) |

годовой расчет — не позднее 25 февраля следующего года; промежуточные — не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами |

зависит от числа физлиц, получивших доходы:

|

|

РСВ и персонифицированные сведения (заполняют НКО с наемными работниками) |

РСВ — не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами, годом; перс.сведения — не позднее 25-го числа месяца, следующего за отчетным |

|

|

в ИФНС (основная система налогообложения) |

||

|

Декларация по НДС |

не позднее 25-го числа месяца, следующего за истекшим кварталом |

в электронном виде по ТКС |

|

Декларация по налогу на прибыль |

годовая — не позднее 25 марта следующего года; промежуточная отчетность — не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами (если авансовые платежи исчисляются исходя из фактической прибыли — не позднее 25-го числа каждого месяца) |

зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных НКО — от текущей численности):

|

|

в ИФНС («упрощенка») |

||

|

Декларация по единому «упрощенному» налогу |

не позднее 25 марта следующего года |

зависит от среднесписочной численности за предыдущий календарный год (для вновь созданных НКО — от текущей численности):

|

|

в ИФНС (бухотчетность) |

||

|

Баланс, отчет о финансовых результатах, отчет о целевом использовании денежных средств |

не позднее 31 марта года, следующего за отчетным |

в электронном виде по ТКС |

|

Аудиторское заключение (для НКО, подлежащих обязательному аудиту) |

в течение 10 рабочих дней с даты, следующей за днем подписания заключения, но не позднее 31 декабря года, следующего за отчетным |

|

|

в Социальный фонд России (разделы формы ЕФС-1) |

||

|

Подраздел 1.1 раздела 1 |

при трудоустройстве и увольнении, при заключении (расторжении) договора ГПХ — не позднее рабочего дня, следующего за датой подписания приказа или подписания (расторжения) договора; при переводе на другую постоянную работу и при выборе формы трудовой книжки — не позднее 25-го числа месяца, следующего за тем, в котором произошло указанное событие |

зависит от численности застрахованных физлиц за предшествующий отчетный период:

|

|

Подраздел 1.2 раздела 1 |

в общем случае не позднее 25 марта следующего года |

|

|

Подраздел 1.3 раздела 1 |

не позднее 25-го числа каждого месяца, следующего за истекшим |

|

|

Подраздел 3 раздела 1 |

не позднее 25-го числа месяца, следующего за кварталом, полугодием 9 месяцами и годом |

|

| Раздел 2 | не позднее 25-го числа месяца, следующего за кварталом, полугодием, 9-ю месяцами и годом | |

|

в Минюст |

||

|

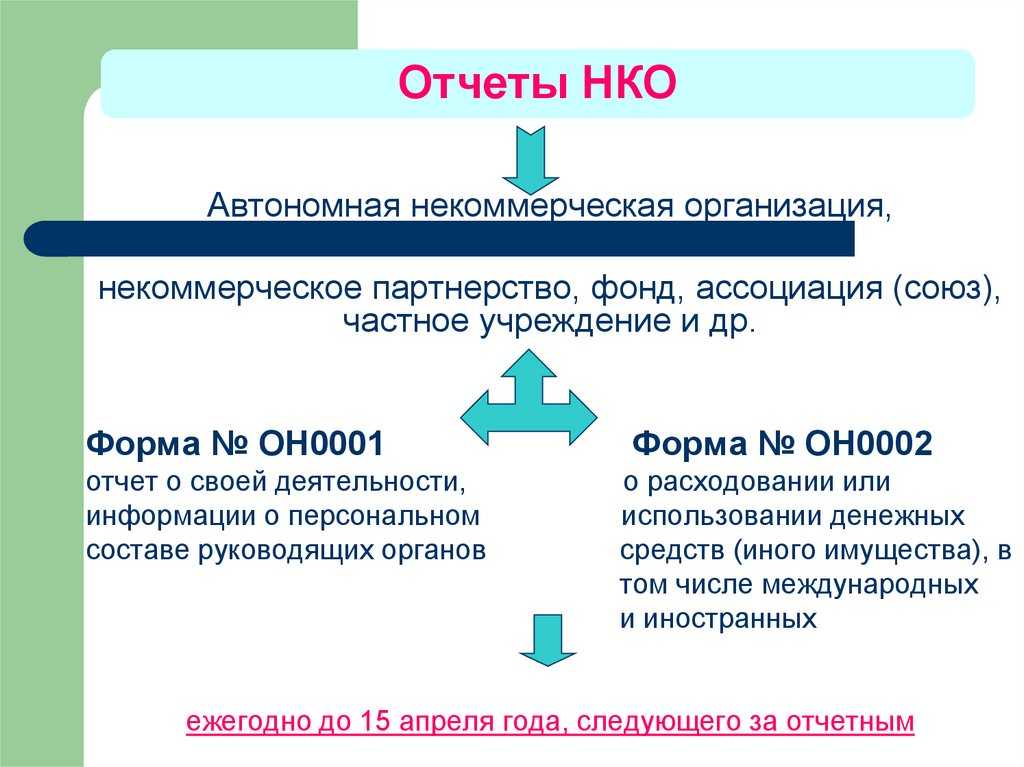

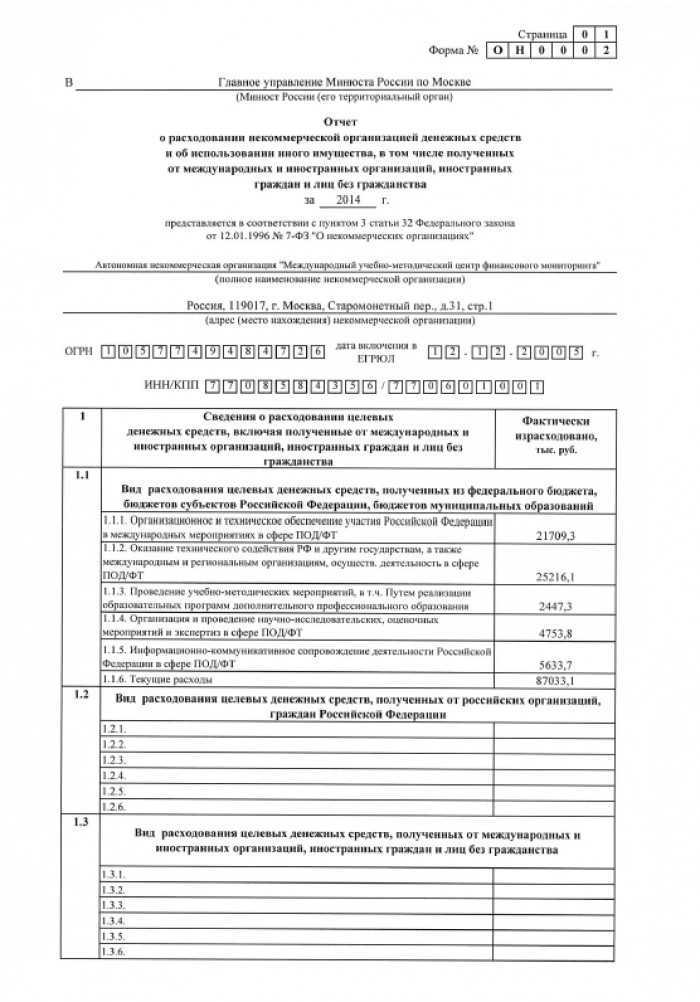

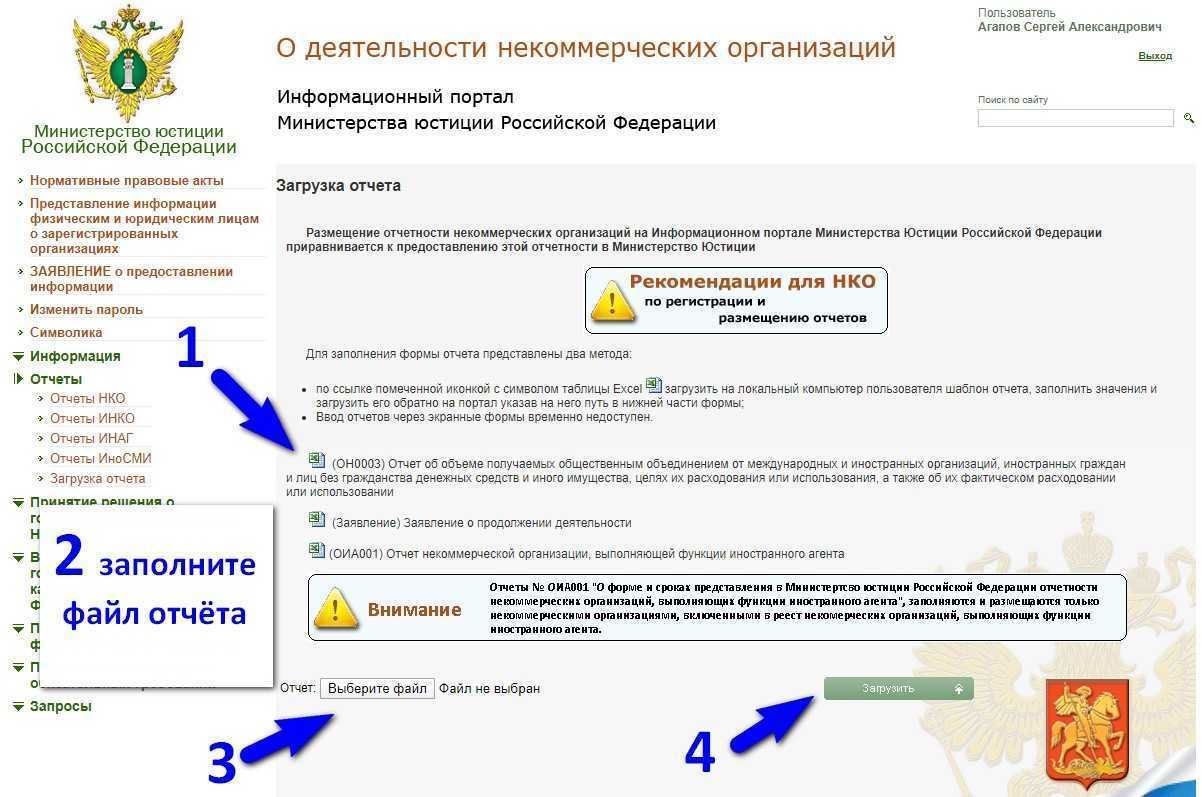

ОН0001, ОН0002 (либо заявление и информация о продолжении деятельности в свободной форме). Религиозные организации и ряд других НКО заполняют иные формы (см. табл. 1) |

не позднее 15-го апреля следующего года |

загружается на сайте Минюста |

Что такое НКО?

Некоммерческой называется организация, целью деятельности которой не является получение прибыли, а доходы от деятельности не распределяются между учредителями.

Такой субъект хозяйствования имеет все признаки юридического лица:

- имеет самостоятельный баланс;

- может открывать счета в банках;

- имеет право на штампы со своим названием;

- действует на основании устава;

- создаётся на неограниченный срок деятельности.

Эти предприятия создаются для социальных, культурных, образовательных, политических и прочих аналогичных видов деятельности, целью которых выступает достижение общественных благ. Наиболее известные подобные организации являются благотворительными.

Эти предприятия создаются для социальных, культурных, образовательных, политических и прочих аналогичных видов деятельности, целью которых выступает достижение общественных благ. Наиболее известные подобные организации являются благотворительными.

Субъекты такого рода могут осуществлять коммерческую деятельность, но только если она предназначена для достижения целей компании и распределения полученного дохода между учредителями не предполагается. Их деятельность регулируется законом № 7-ФЗ.

Отчеты по налогам

В зависимости от выбранной системы налогообложения, некоммерческая организация обязана представлять требуемую отчетность в ИФНС по месту регистрации. Наиболее сложной является общая система. В этом случае налогоплательщик обязан подать в органы ИФНС декларацию по налогу на прибыль за каждый квартал (ст. 285 НК РФ).

Если предприятие не вело коммерческую деятельность и у него не возникло объекта для исчисления налога, то отчет представляется по истечении года до 15.04 следующего года в упрощенной форме. Причем целевое финансирование не учитывается в качестве дохода при определении налоговой базы.

Отчетность по НДС – одна из форм, которую представляет налогоплательщик, применяющий для ведения своей деятельности ОСНО (ст. 143 НК РФ). Декларация также сдается за каждый квартал. Заполнять всю форму не нужно, достаточно определить те сферы деятельности, по которым предприятие осуществляло свою работу. А вот уплачивать налог можно ежемесячно до 20 числа следующего месяца, разделив исчисленную сумму за квартал на 3 части.

Если за предприятием числится транспортное средство, то в его обязанность вменяется сдача декларации по транспортному налогу (ст. 357 НК РФ). Отчетный период для представления формы считается год – следовательно, декларация подается до 20 февраля следующего года.

Ст. 398 НК РФ обязует предприятия ежегодно представлять в ИФНС отчетность по земельному налогу не позднее 01.02 следующего года.

Если организация выступает в качестве налогового агента по подоходному налогу, то необходимо представить в органы ИФНС форму 2-НДФЛ на каждого сотрудника до 01.04 следующего года. Налоговая отчетность с 2016 года для этой категории предприятий пополнилась еще одной формой – 6-НДФЛ , которую предприятия представляют в налоговую ежеквартально, не позднее последнего числа месяца, следующего за отчетным. Годовая форма сдается до 01.04 следующего года.

Если предприятие зарегистрировано в качестве работодателя, не забывайте про отчетность в фонды ФСС и ПФР, которая сдается ежеквартально. В ФСС – до 20 числа следующего за отчетным месяца на бумажном носителе и до 25 числа – если представляете форму в электронном виде. В ПФР отчетность сдается по форме РСВ до 20 числа второго месяца, следующего за отчетным периодом. Кроме того, организации обязаны ежемесячно до 10 числа сдавать форму СЗВМ в органы ПФР.

Особенности формирования налоговой отчетности организации, находящейся на , заключается в том, что фирма не платит, а, следовательно, не подает декларации по налогу на прибыль, имущество, НДС. Однако обязанность отчитываться в органы ФСС и ПФР остается.

Но в этом случае предприятие ежегодно отчитывается в ИФНС, представляя до 31.03 следующего года.

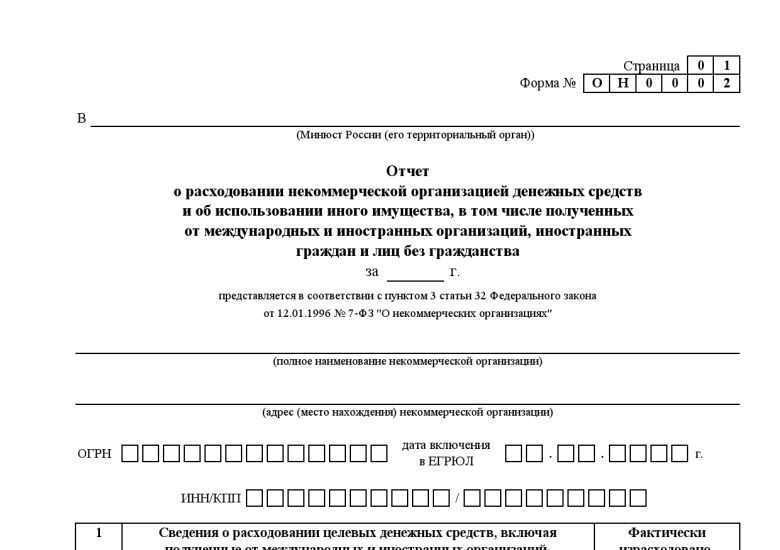

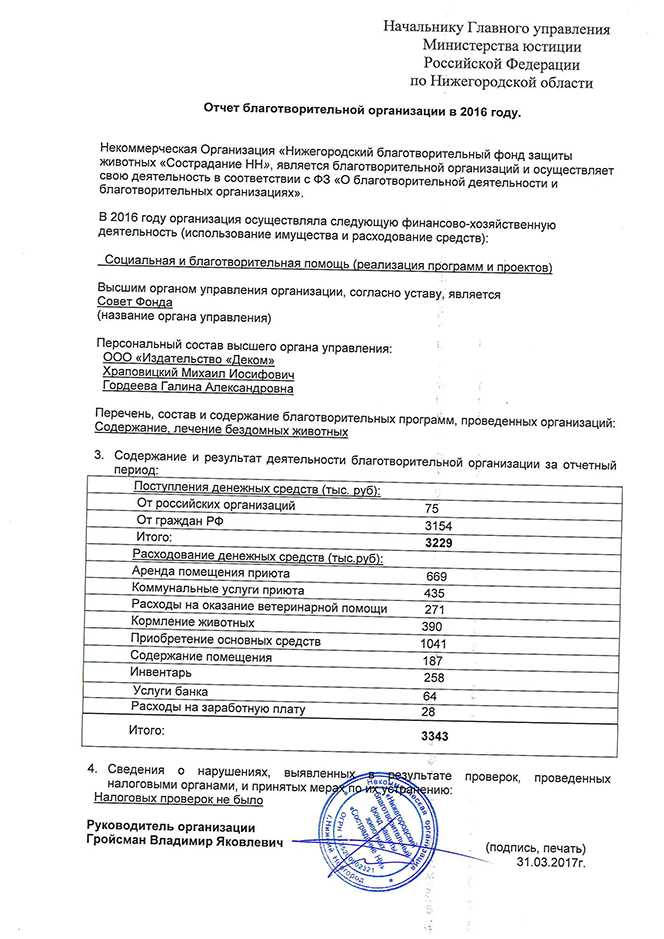

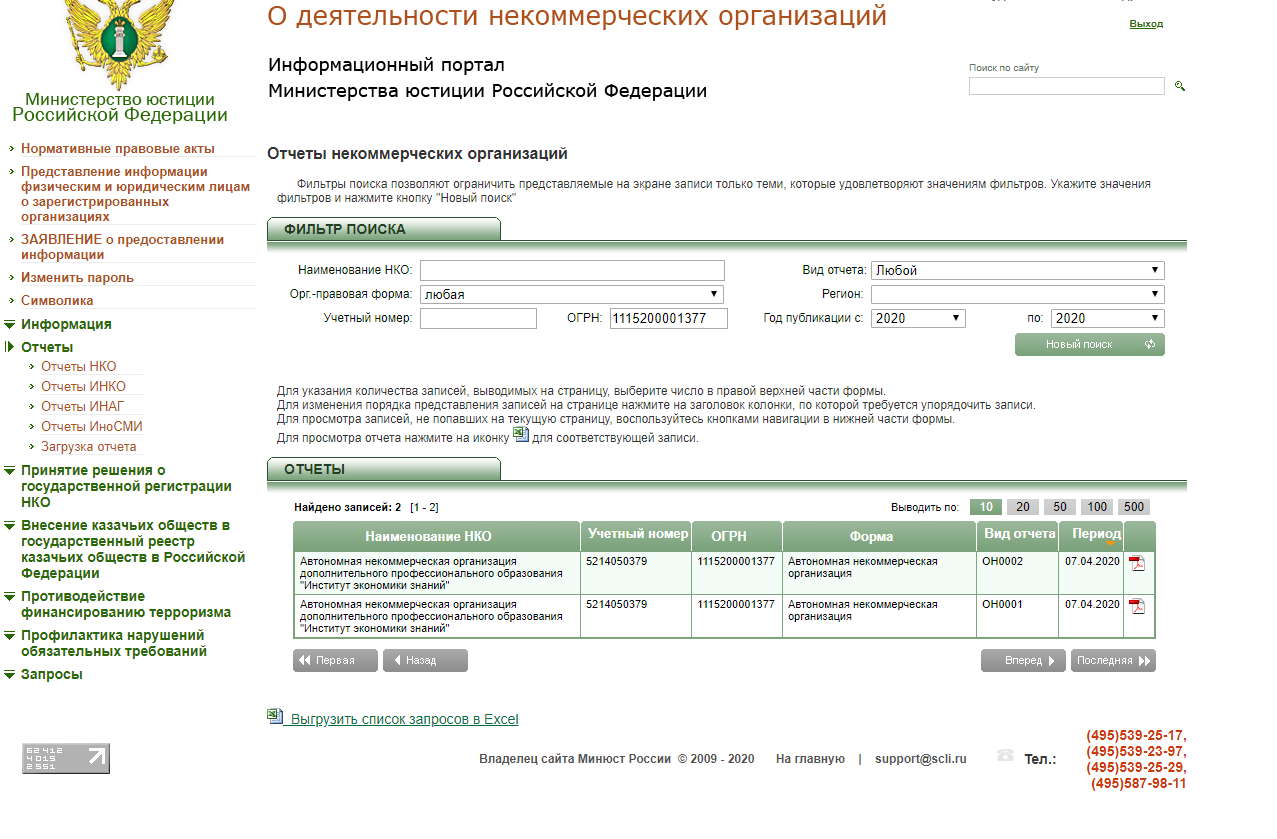

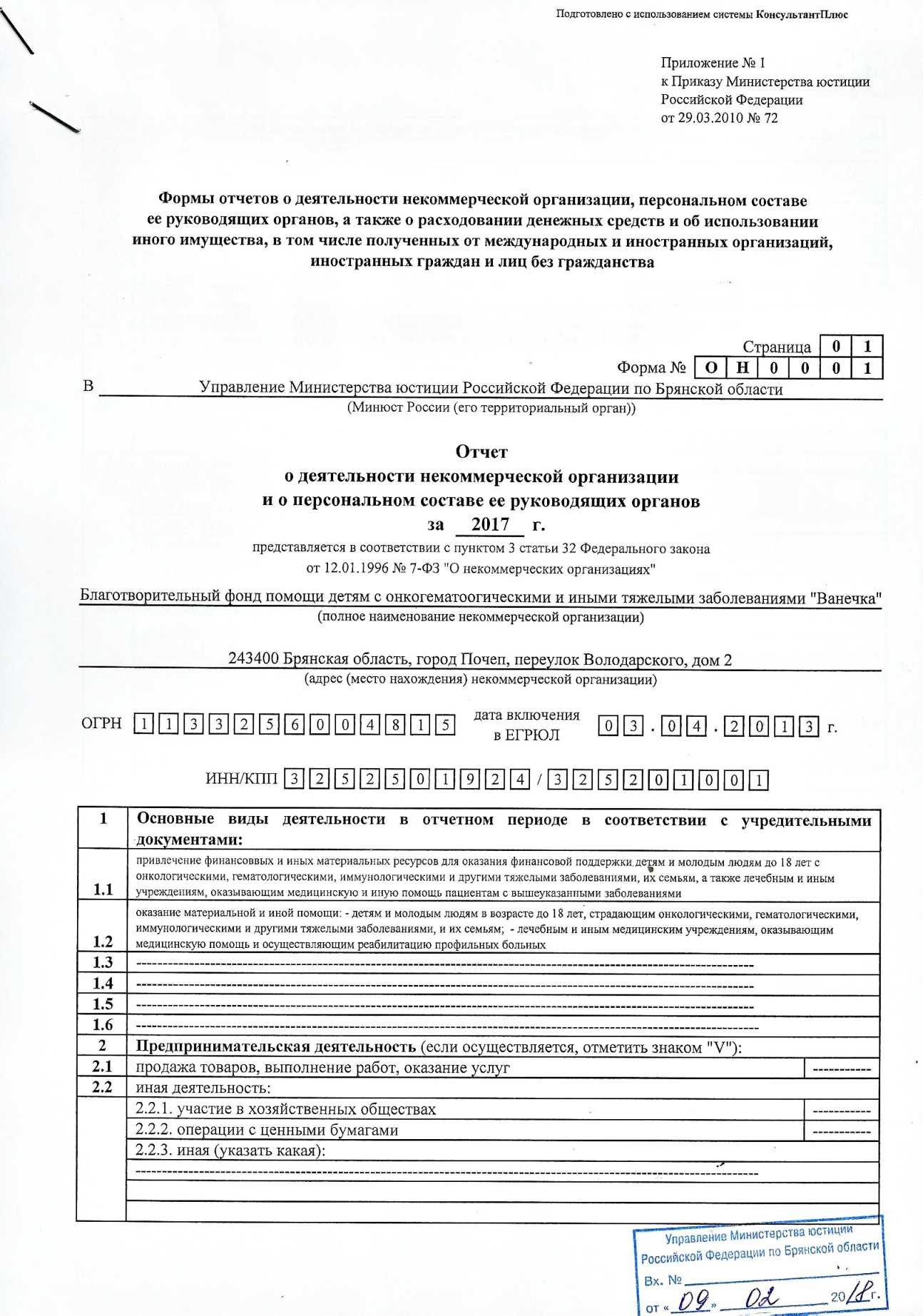

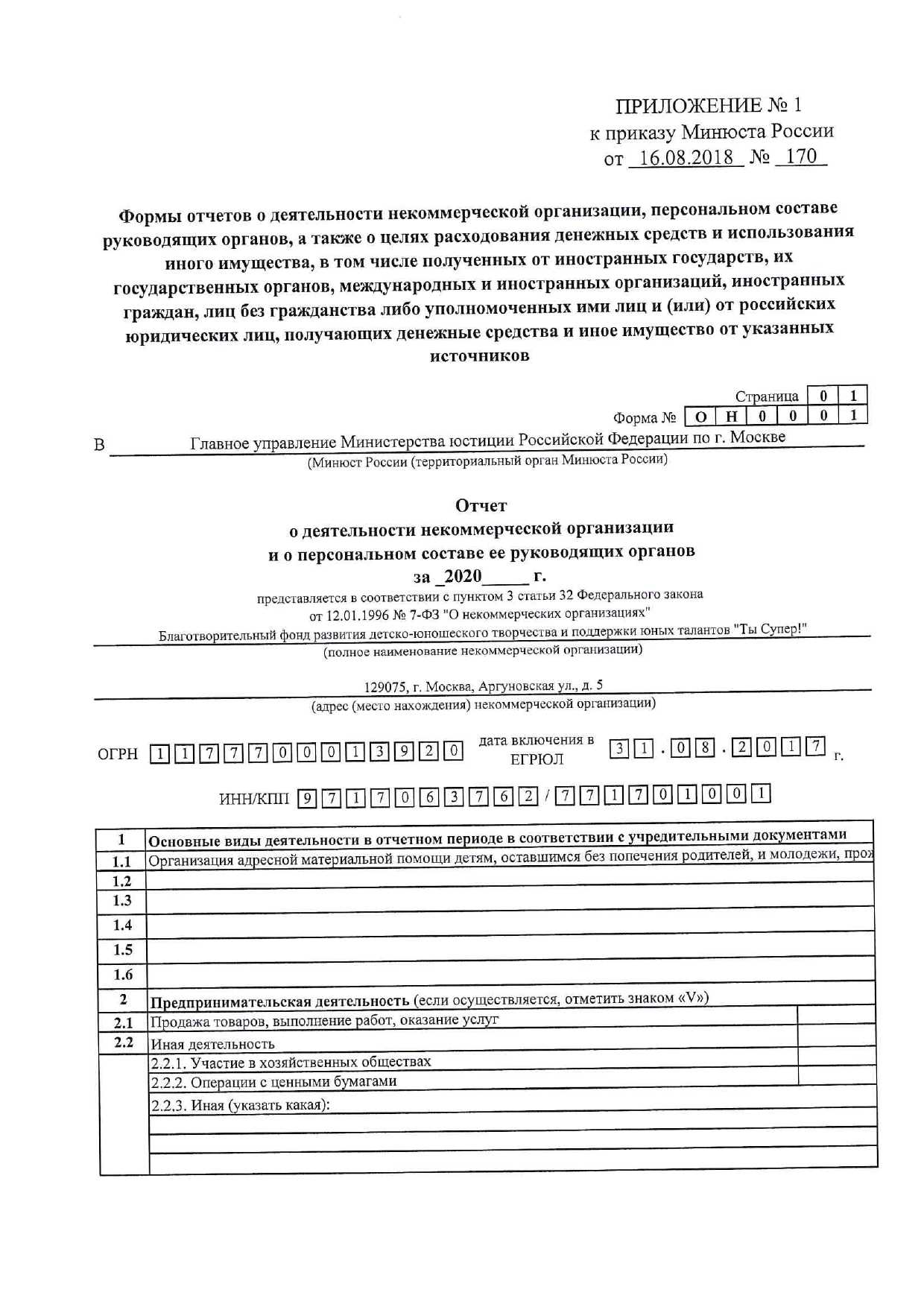

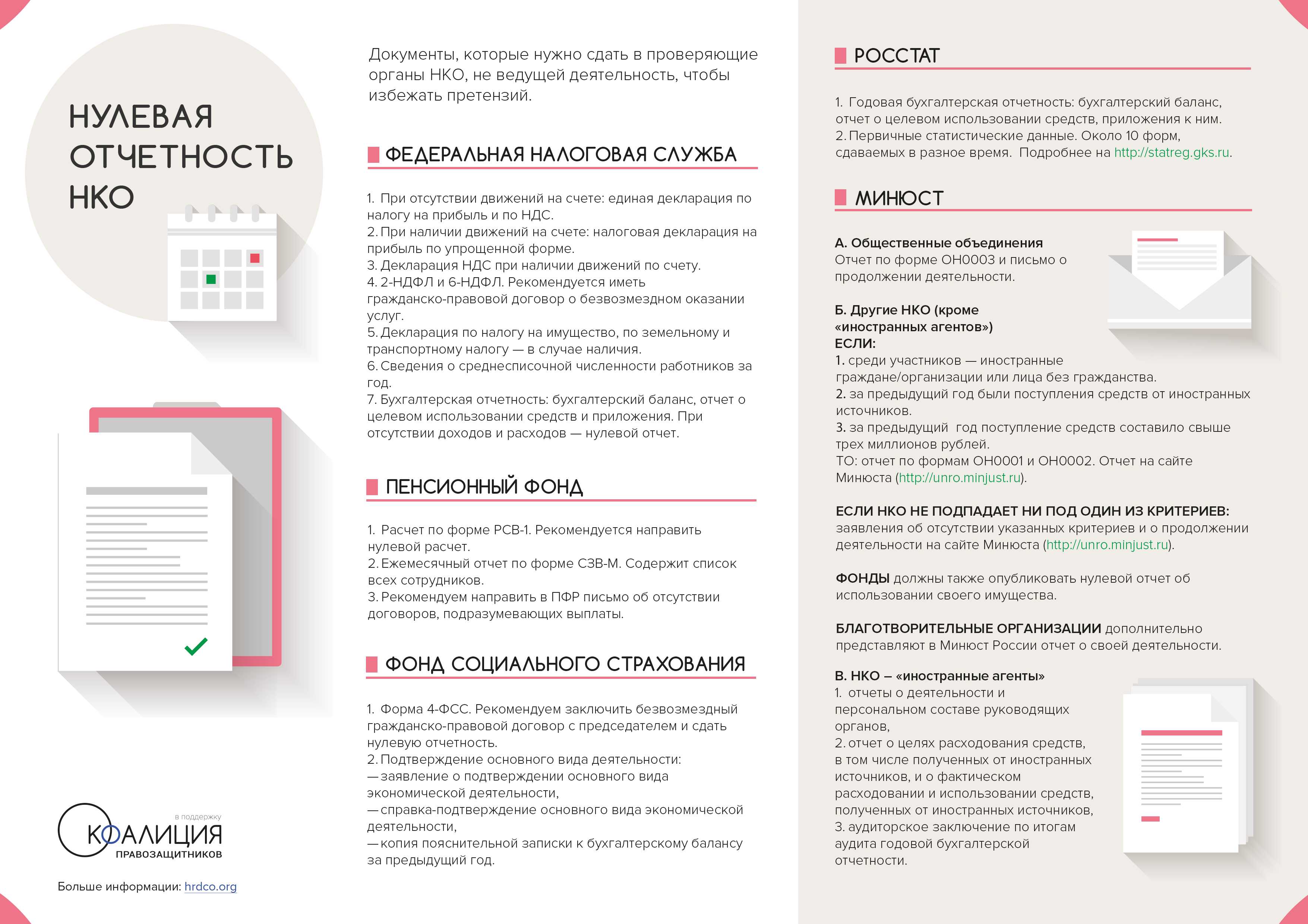

Какую отчётность сдают некоммерческие организации (НКО) в Минюст РФ?

С целью предоставления в государственные органы информации о том, чем занималась некоммерческая организация прошедший год, и на что были потрачены инвестированные средства, представитель НКО составляет и подаёт в Минюст России несколько отчётных документов установленного образца.

Первые две формы – обязательные для большинства организаций. Что же касается последней – это, так называемая, упрощённая форма, которая подаётся НКО вместе с уведомлением о продолжении деятельности в случае выполнения следующих условий:

- в состав учредителей/руководителей/участников организации не входят иностранные граждане и юридические лица, а также лица без гражданства;

- в течение отчётного периода не было финансовых/имущественных поступлений в бюджет НКО со стороны граждан/организаций иностранного государства;

- общие поступления в бюджеты НКО не превысили 3 млн. руб. по итогам прошедшего года;

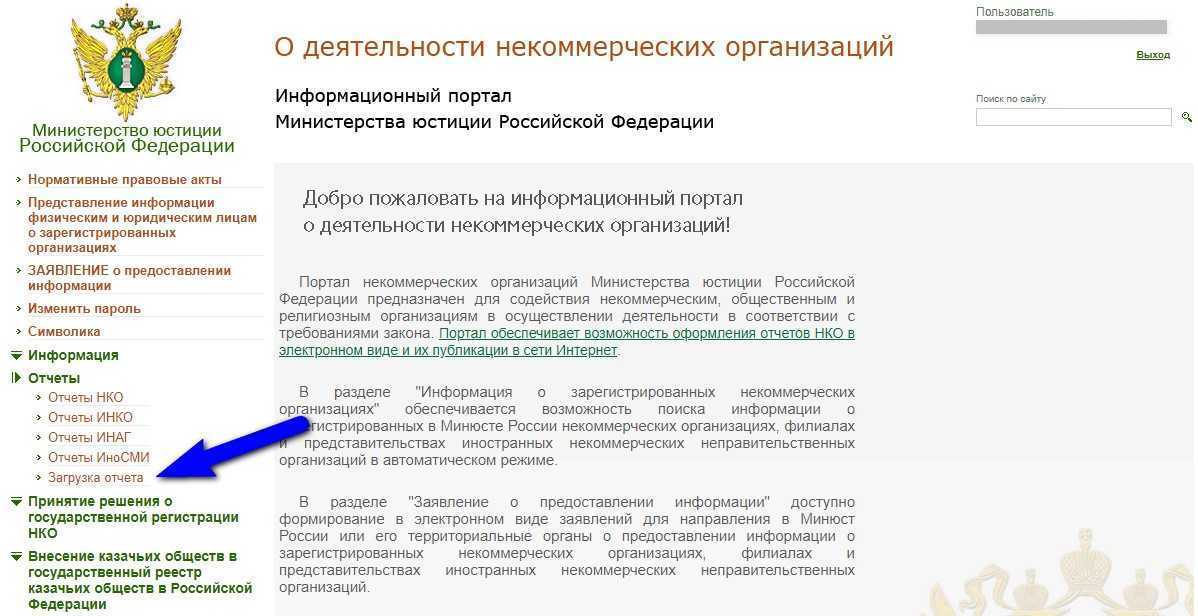

Данная форма отчётности применима для любых видов некоммерческих объединений. Ознакомиться с действующим вариантом бланка и уведомления о продолжении деятельности можно на официальном сайте Министерства Юстиции Российской Федерации. Там же размещаются и другие бланки форм отчётов для НКО.

Что нового появилось в отчетных формах с принятием УСН

Как мы уже говорили, нововведением стали иные названия отчетной документации. Но отличия не только в названии, а также и в содержании отчетности. Новые формы в большой степени облегчают раскрытие данных НКО в бухучете.

Пассивы и финансовые активы баланса на УСН содержат в себе крупные статьи. Активы для социально ориентированных некоммерческих организаций делятся на:

- Активы материальные внеоборотные. К ним относятся основные средства и незавершенные вложения в основные финансы.

- Активы финансовые, нематериальные, а также другие внеоборотные. Они включают в себя результаты различных разработок и исследований, отложенные налоговые активы, а также незавершенные вложения в нематериальные активы, исследования и разработки.

- Денежные эквиваленты и денежные средства.

- Иные активы оборотные. К ним относят дебиторскую задолженность и запасы.

Что касается пассивов, то они подразделяются на:

- Целевые финансы.

- Фонд особо ценного движимого и Фонд недвижимого имущества, а также другие целевые фонды.

- Обязательства на длительный срок.

- Задолженность по кредиту.

- Иные обязательства на короткий срок.

Интересно отметить, что статьи пассивов и активов баланса некоммерческой организации не группируются в разделы. Если сравнить формы баланса для социально ориентированных НКО и СМП, то можно сразу заметить значительное упрощение раскрытия данных. Одновременно с этим отличия состоят в том, что форма баланса СМП отличается только лишь немного большей детализацией статей.

Налоговая отчетность: УСН

НКО на упрощенке сдают отчетность, обязательную . Кроме того, НКО на упрощенке сдают ежегодно в налоговую инспекцию декларацию по единому налогу, который они платят (п. 1 ст. 346.12 НК РФ). Причем обязанность сдавать декларации не зависит от того, были доходы и расходы в отчетном периоде или нет.

Такой вывод следует из положений пункта 1 статьи 346.19 и пункта 1 статьи 346.23 Налогового кодекса РФ.

Кроме того, НКО на упрощенке обязаны вести книгу учета доходов и расходов

. Об этом сказано в статье 346.24 Налогового кодекса РФ и пункте 1.1 Порядка, утвержденного приказом Минфина России от 22 октября 2012 г. № 135н.

Подробнее на эту тему см.:

Как составить и сдать декларацию по единому налогу при упрощенке

;

Как вести книгу учета доходов и расходов при упрощенке

.

НКО на упрощенке не платят налог на прибыль, налог на имущество и НДС (п. 2 ст. 346.11 НК РФ). Поэтому и сдавать декларации по перечисленным налогам некоммерческая организация не обязана. Но из этого правила есть исключения:

НПО, у которых есть имущество, облагаемое по кадастровой стоимости

(п. 2 ст. 346.11 НК РФ), платят налог с этого имущества и сдают декларацию

по нему в общем порядке;

некоммерческие орагнизации – налоговые агенты по НДС, которые, например, арендуют государственное или муниципальное имущество (п. 3 ст. 161 НК РФ), обязаны

Некоммерческая организация (НКО), как следует из названия, не является коммерческой, то есть созданной для получения прибылей и распределения их между участниками. При образовании НКО преследуются политические, социальные, религиозные, образовательные и научные, благотворительные цели. Некоммерческие организации функционируют в рамках деятельности, олицетворяющей известное выражение: «не хлебом единым…».

Организации занимаются реализацией духовных потребностей граждан, например, развитием массовой физической культуры и спорта, здравоохранения, защитой прав организаций и граждан и прочее. Однако несмотря на то, что коммерческую деятельность НКО не ведут (хотя могут, если таковая способствует достижению целей, поставленных перед организацией ее создателями), но регулярно представлять отчетность должны. Рассмотрим, какую именно отчетность обязаны предъявить НКО в Минюст.

Налоговая отчетность

Некоммерческие организации отчитываются также в государственные органы ИФНС. Перечень документов зависит от выбранной системы налогообложения.

Общий режим

Если предприятие не использует специальную систему налогообложения, то оно должно представить в налоговую следующие документы:

- . Её рекомендуется сдавать в электронном виде не позднее 25 числа месяца, который следует за датой окончания периода.

- . Если существующая организация имеет в составе активов налогооблагаемое имущество, она должна предоставлять расчёт и перечислять платежи ежеквартально. От заполнения формы и уплаты налога освобождаются только предприятия, не владеющие основными фондами. Декларация по авансовым платежам представляется в соответствующие органы в течение 30 дней после окончания отчётного периода. Документ, содержащий сведения о итоговом расчёте, сдаётся не позднее 30 марта.

- . НКО признаётся плательщиком , если ведёт предпринимательскую деятельность. Форма подаётся за каждый отчётный период не позднее чем через 28 дней после его окончания. Отчёт за налоговый период должен сдаваться до 28 марта года, следующего за истекшим. Если организация не вела предпринимательскую деятельность, она должна предоставить в территориальную инспекцию специальную упрощённую декларацию. Срок её сдачи также наступает 28 марта.

- . Если в составе имущества компании имеется земельный участок, она должна предоставить данный отчет до 1 февраля года, следующего за отчетным.

- . Она необходима, если организация имеет транспортное средство. Срок сдачи документа — также 1 февраля.

Кроме перечисленных, НКО должны предоставить в инспекцию некоторые другие бумаги:

- . Предоставляется в случае, если в компании оформлено 100 и более сотрудников. Сдаётся до 20 января.

- . Согласно законодательству, любое предприятие обязано отчитаться о сумме подоходного налога, удержанного с работников, если их численность превышает 25 человек. Для этого необходимо представить в налоговые органы справку по установленной форме в срок до 1 апреля.

Специальные системы

Данные организации имеют право использовать специальные налоговые режимы. В этом случае они обязаны предоставить в государственные органы соответствующие отчеты:

- . Её нужно оформлять, если предприятие применяет . Документ сдаётся ежеквартально до 20 числа месяца, следующего за отчётным периодом.

- . Заполняется, если компания находится на УСН (). В этом случае форма оформляется и сдаётся до 31 марта года, следующего за прошедшим периодом.

Ответственность за сведения, указанные в документах, данные субъекты несут такую же, как и другие предприятия.

Порядок и сроки подачи отчётности для НКО

В соответствие с требованиями Министерства Юстиции РФ все некоммерческие организации должны ежегодно сдавать отчётность одним из предложенных способов:

- размещение полного перечня отчётов о своей деятельности (за исключением персональной информации членов и руководителей организации) в одном из средств массовой информации, в том числе на собственном веб-ресурсе (при наличии такового);

- личная либо почтовая доставка отчётов в Минюст России;

- публикация отчётов, а также информации о своей деятельности на специализированном портале официального сайта уполномоченного госоргана (Министерства Юстиции).

Каждый из перечисленных способов имеет одинаковую законную силу и может быть использован организациями в равной степени.

Для всех НКО, вне зависимости от того, используют они упрощённую форму отчётности или нет, установлены одни сроки подачи документов – до 15 апреля года, следующего за отчётным периодом.

Что же касается некоммерческих агентов иностранных компаний – они подчиняются тем же требованиям, но сдают/публикуют отчёты о персональном составе руководящего звена раз в пол года, и раз в квартал – отчёт о целевом расходовании полученных от головной компании денежных средств.

Если не сдать годовой или квартальный отчет в установленный срок, то организация будет привлечена к налоговой ответственности в виде штрафа.