Содержание бланка ЕФС-1

Новый документ еще не пронумерован и находится на стадии рассмотрения. Однако сотрудники ведомства уже утвердили периодичность подачи единого отчета. Так, согласно ст. 2 ФЗ № 239, крайняя дата отправки заполненного бланка ─ это 25-ое число следующего месяца. Но корректировки вступят в силу 1 января 2023 года, как раз в тот период, когда запустят в эксплуатацию новый бланк.

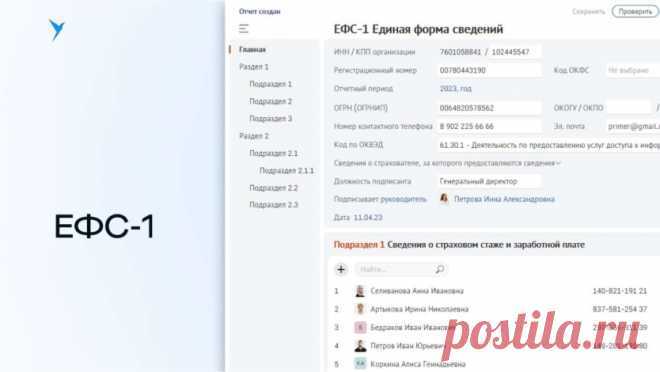

Аббревиатура ЕФС-1 расшифровывается, как единая форма сведений для учета персонифицированной информации и начислений на травматизм. Поэтому бланк ЕФС-1 включает данные из ранее известных СЗВ-ТД, СЗВ-СТАЖ и 4-ФСС. Таким образом, отчет состоит из главной страницы ─ титульный лист, а также из двух разделов.

На титульнике руководитель компании либо ИП должен отразить всю информацию о страхователе или его представителе. В первом разделе надо указать данные о работе, страховом стаже, доходе и дополнительных пенсионных взносах, включая начисления на травматизм. А во втором ─ сведения о СОУТ и медосмотрах.

Во втором пункте законопроекта сотрудники ПФР указали правила заполнения и сдачи отчета. Однако новую форму нужно использовать только с 1 января 2023 года. Поэтому в 2022 году организациям рекомендованы три действующих бланка.

Когда сдавать форму ЕФС-1 в 2024 году

Сроки сдачи и периодичность отдельных подразделов зависят от того, какие сведения вы подаёте.

Новую форму ЕФС-1 нужно сдавать начиная с отчёта за 2023 год.

Сроки сдачи ЕФС-1 в 2024 году

| Вид сведений | Что входит в отчёт | За какой период сдавать | Крайний срок сдачи |

| о допвзносах на накопительную пенсию вместо ДСВ-3 | титульный лист и подраздел 3 | за 2023 год | 25 января 2024 года |

| за I квартал 2024 года | 25 апреля 2024 года | ||

| за полугодие 2024 года | 25 июля 2024 года | ||

| за 9 месяцев 2024 года | 25 октября 2024 года | ||

| за 2024 год | 27 января 2025 года | ||

| о взносах от несчастных случаев и профзаболеваний вместо 4-ФСС | титульный лист и все подразделы раздела 2 | за 2023 год | 25 января 2024 года |

| за I квартал 2024 года | 25 апреля 2024 года | ||

| за полугодие 2024 года | 25 июля 2023 года | ||

| за 9 месяцев 2024 года | 25 октября 2024 года | ||

| за 2024 год | 27 января 2025 года | ||

| о страховом стаже работников вместо СЗВ-СТАЖ и ОДВ-1 | титульный лист, подраздел 1, подраздел 1.2, подраздел 2 | за 2023 год | 25 января 2024 года |

| за 2024 год | 27 января 2025 года | ||

| о трудовой деятельности вместо СЗВ-ТД | титульный лист, подраздел 1, подраздел 1.1 | — | зависит от кадровых событий |

Сведения о трудовой деятельности сдают, только когда произошли какие-либо кадровые изменения. Срок сдачи зависят от событий, из-за которых появляется повод подавать эту часть отчёта:

- Сотрудника приняли на работу или уволили, приостановили или возобновили трудовой договор по ст. 351.7 ТК РФ — нужно отчитаться не позднее рабочего дня, следующего за днём издания приказа или другого документа, которым оформили кадровое событие.

- Заключили договор ГПХ или закончился его срок действия — нужно отчитаться не позднее рабочего дня, следующего за днём заключения или расторжения договора.

- Изменили название своей организации, перевели сотрудника на другую должность или он подал заявление о выборе бумажной или электронной трудовой книжки — нужно отчитаться не позднее 25-го числа следующего месяца.

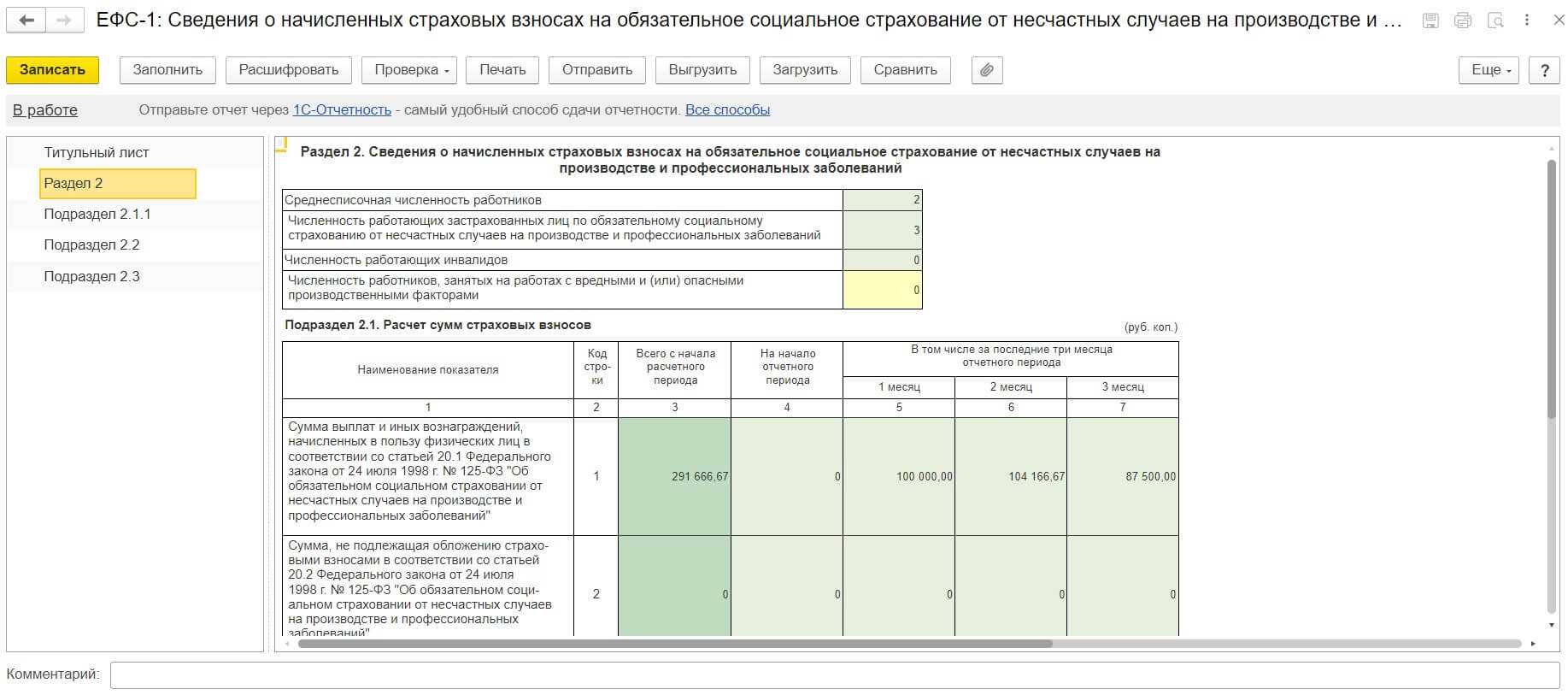

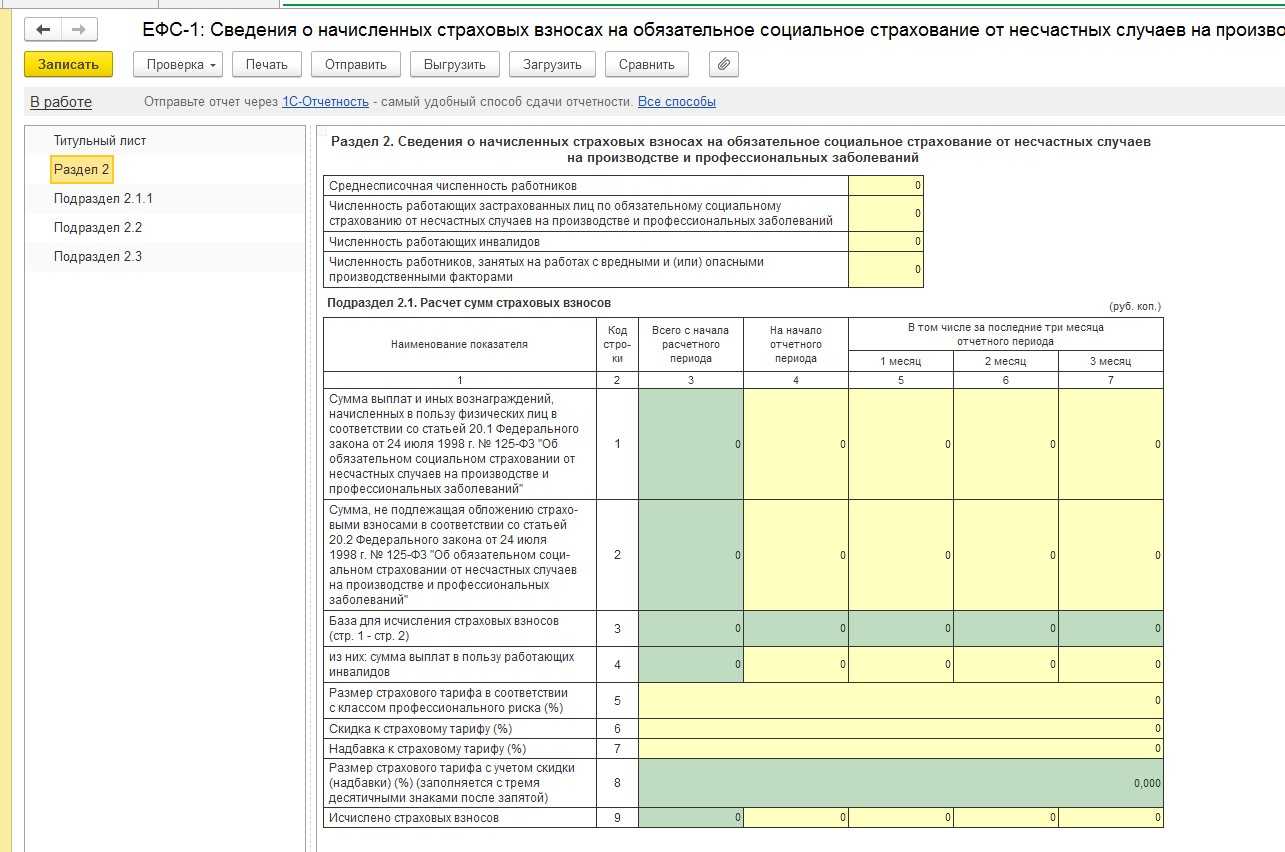

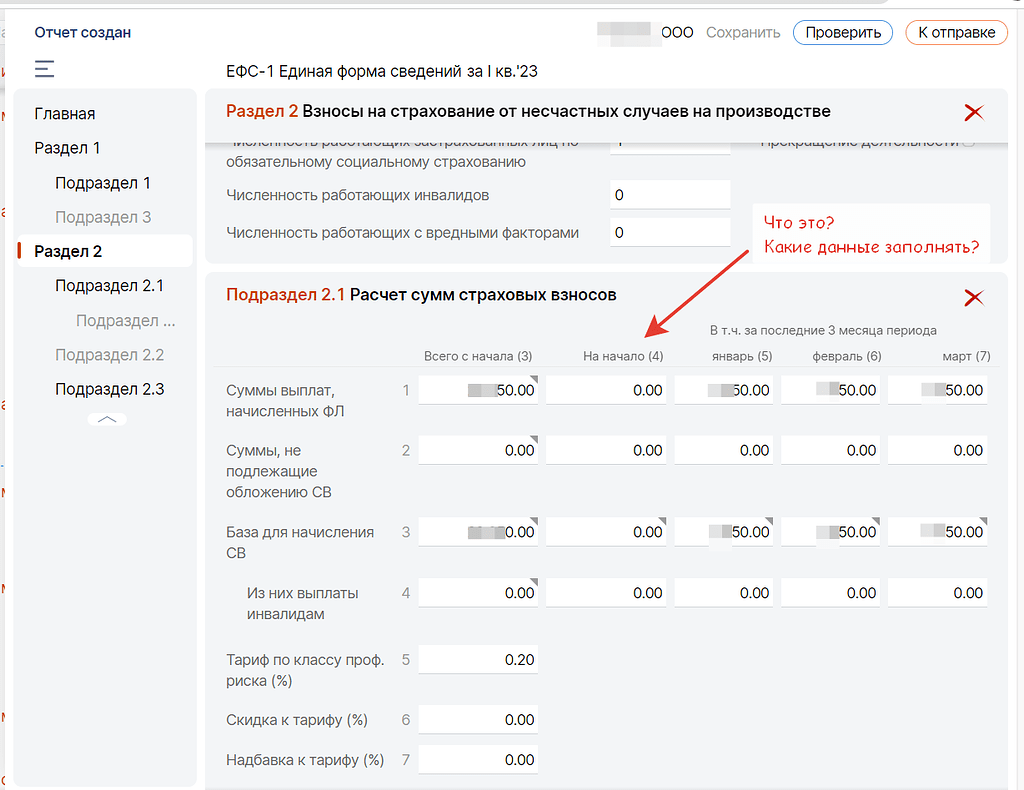

Раздел 2

Раздел состоит из нескольких подразделов, но большинство страхователей заполняют только 2.1 и 2.3.

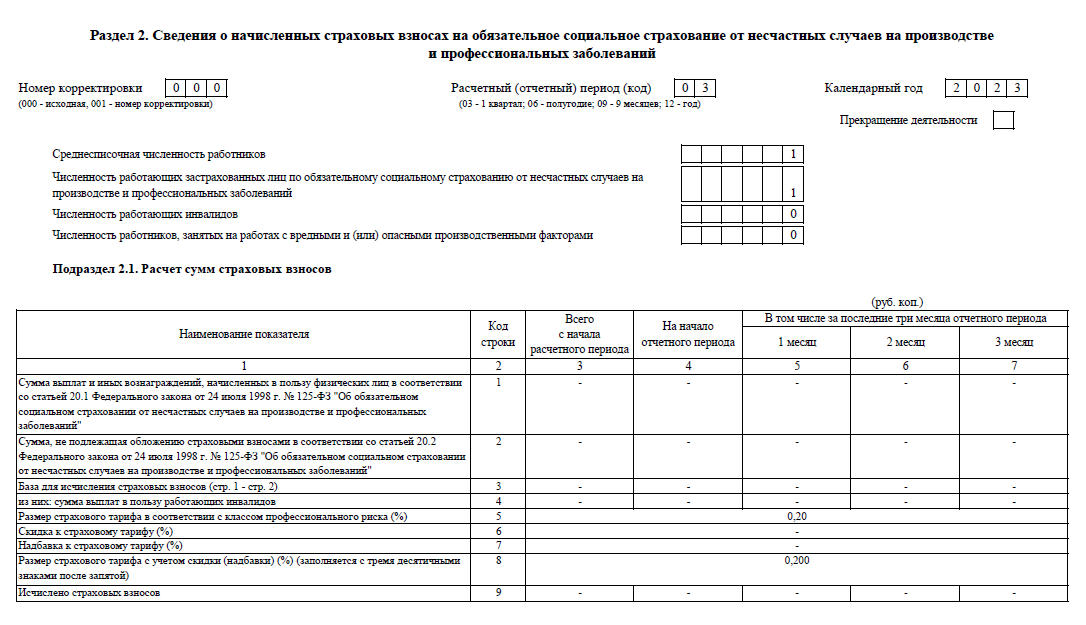

Перед первой таблицей Раздела 2 указывают:

- номер корректировки (первичная – «000»);

- код периода (год – «12»);

- год – 2023;

- среднесписочную численность работников;

- численность застрахованных от травматизма;

- количество инвалидов, если есть;

- количество лиц, трудящихся во вредных / опасных условиях.

Если компания в процессе ликвидации, нужно поставить отметку «Прекращение деятельности». Если есть льготы по взносам на травматизм, отмечается поле «Льгота».

В таблице Подраздела 2.1 указывают суммовые показатели с начала года (графа 3), на конец предыдущего отчетного периода (графа 4) и за каждый из трех последних месяцев (графы 5, 6, 7). Нужно отразить:

- Выплаченные застрахованным лицам суммы.

- Суммы, не облагаемые взносами на травматизм.

- Базу, то есть разницу между пунктом 1 и 2.

- В том числе выплаты в пользу инвалидов.

- Размер тарифа.

- Скидку к тарифу, если применяется.

- Надбавку к тарифу, если установлена фондом.

- Финальный размер тарифа.

- Суммы страховых взносов на травмы и профзаболевания, исчисленные как База х Тариф.

Подраздел 2.1.1 заполняют не все плательщики взносов, а лишь организации с выделенными самостоятельными классификационными единицами (СКЕ), некоторые государственные учреждения, а также страхователи, которые начисляют взносы по нескольким основаниям. Подробно об этом модуле сказано в разделе XI Порядка заполнения.

Подраздел 2.2 предназначен для тех, кто временно направляет своих работников в другие компании. Если вы относитесь к таким страхователям, рекомендуем ознакомиться с Разделом XII Порядка заполнения.

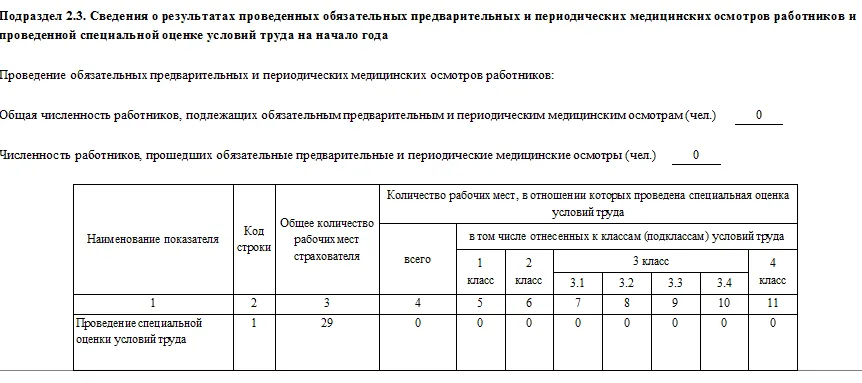

Подраздел 2.3 заполняют все – в нем указывают данные о медосмотрах и спецоценке условий труда. Перед таблицей вписывают:

- численность работников, которые должны проходить медосмотры, или «0», если таких нет;

- численность тех, кто прошел медосмотр – на основании актов медкомиссий.

В таблице указывают:

- в графе 3 – общее число рабочих мест, в отношении которых должна быть проведена спецоценка условий труда;

- в графе 4 – число рабочих мест, по которым СОУТ проведена;

- в графах 5-11 распределяют рабочие места из графы 4 по классам условий труда.

Мы рассказали, как заполнить новую форму ЕФС-1 в 2024 году. Когда в отчете будут сформированы все нужные модули, на титульном листе ставится дата его создания, должность, фамилия и инициалы директора, а также его подпись.

Подраздел 2 Раздела 1

Подраздел подается, если заполнен Подраздел 1.2 Раздела 1 и при этом работники с особым порядком учета страхового стажа были заняты в деятельности, которая дает право на досрочную пенсию. Данные отражают в целом по всем таким работникам.

Перед таблицей вписывают год – не менее 2023, отмечают тип сведений – исходные, отменяющие или корректирующие с указанием года. В таблице нужно указать:

- Номер записи.

- Наименование структурного подразделения.

- Профессию / должность.

- Число рабочих мест по штатному расписанию.

- Численность работников по факту.

- Характеристики работы и дополнительные условия труда.

- Названия документов, которые подтверждают работу в особых условиях.

- Код из справочника «Условия досрочного назначения страховой пенсии: особые условия труда» (п. 145 Порядка заполнения).

- Код позиции списков по постановлению Правительства РФ от 16.12.2014 № 665 (п. 146 Порядка заполнения).

Какие отчеты отменены в 2023 г.

Новая форма ЕФС-1 в 2023 году отменила прошлогодние:

-

СЗВ-ТД – данные по кадровым событиям вошли в Подраздел 1.1. Раздела 1.

-

СЗВ-СТАЖ – информация о стаже (с учетом изменений – читайте далее) теперь включается в Подраздел 1.2 Раздела 1;

-

ДСВ-3 – сведения о дополнительных взносах находятся в Подразделе 3 Раздела 1;

-

4-ФСС – по факту это отчет переместился в Раздел 2 ЕФС-1.

Все эти отчеты теперь входят в ЕФС-1. Но есть важный момент: за прошедший 2022 год еще надо сдавать старые формы, т.к. новый фонд заработал только с 1 января 2023 года. Корректировать годовую отчетность 2022 тоже надо будет через старые формы.

Новые графы в подразделах

Новая форма ЕФС-1 содержит все те же разделы и подразделы, что и старая. Однако в некоторых из них появились дополнительные графы, обновлены коды и причины отказа в приеме документа.

В подразделе 1.1 изменены вводные данные по кадровому мероприятию «Переименование». Сейчас графа заполняется, если произошла смена названия организации. СФР предлагает также отображать случаи реорганизации и перевод фирмы из одного обособленного структурного подразделения в другое. Потребуется указать старый и новый регистрационный номер компании в фонде.

В подразделе 1.2, где вносятся данные о стаже работника, появится новое поле «Назначение выплат по ОСС». Этот тип сведений нужно указывать, если работник подал заявление о назначении пособия по уходу за ребенком или ушел на больничный. Такая форма нужна для того, чтобы учесть работу гражданина в году, за который еще не сдана ЕФС-1 с типом «Исходная». Если она уже отправлена, то новый документ с назначением выплат по ОСС фонд не примет.

Таким образом, в подразделе будут типы сведений:

- «Исходная»;

- «Назначение пенсии»;

- «Назначение выплат по ОСС» – новый тип;

- «Корректирующая»;

- «Отменяющая».

Также изменен подраздел 1.3, который каждый месяц сдают бюджетные организации. В дополнительной графе «Работники, не включаемые в расчет среднесписочной численности» нужно указать значение 1 или 0. Значение «1» применяется для следующих сотрудников:

- женщины в декрете, работники в отпуске по уходу за ребенком;

- работники, которые учатся или поступают в образовательные организации и при этом находятся в отпуске без содержания;

- мобилизованные и добровольцы.

Установлен новый порядок заполнения графы 4 раздела 2.1. В нем отражаются параметры на начало отчетного периода. В текущей формулировке не ясно, имеется в виду год или квартал. В приказе будет однозначно указано, что сведения вносятся на начало последнего квартала отчетного периода. Таким образом, показатели на начало 1 квартала будут нулевыми, а в отчете, например, за 9 месяцев в графе указываются данные на начало 3 квартала.

Также изменены правила пересчета взносов на травматизм, если в начале года компания уплачивала их по одному тарифу, а потом получили уведомление с другим тарифом. В таком случае новая сумма с учетом установленной в начале года должна быть указана в строке 9 в графе месяца, в котором получено уведомление о тарифе на текущий год.

Подраздел 1.3 Раздела 1 новой формы ЕФС-1

Согласно п. 122 Порядка заполнения новой формы ЕФС-1, в Подразделе 1.3 Раздела 1 формы ЕФС-1 появилась новая графа 4, в которой необходимо указывать одно из следующих значений:

1 – если работник, по которому подаются сведения, не включается в расчет среднесписочной численности:

-

женщины в отпусках по беременности и родам и лица в отпусках в связи с усыновлением ребенка, а также сотрудники в отпусках по уходу за ребенком (кроме работающих на условиях неполного рабочего времени или на дому с сохранением права на получение пособия);

-

работники, обучающиеся в образовательных организациях, в период нахождения в дополнительных отпусках без сохранения зарплаты;

-

работники, призванные по мобилизации, и добровольцы на весь период прохождения военной службы или оказания добровольного содействия ВС РФ.

0 – если работник не относится к указанной выше категории.

В случае, если работник относится к указанной категории не весь отчетный период (месяц), то в Подразделе 1.3 Раздела 1 формы ЕФС-1 необходимо разделить сведения о выплатах на несколько строк. При этом в графах 2 и 3 нужно будет указывать следующие периоды:

-

периоды до начала отнесения к категориям;

-

периоды непосредственного отнесения к соответствующей категории;

-

периоды после окончания отнесения к категориям.

Согласно пункту 141 Порядка заполнения новой формы ЕФС-1, в Подразделе 1.3 Раздела 1 формы ЕФС-1 в графе «Сведения о заработной плате» для заполнения графы «Итого» прописан набор граф, определяющий комбинацию характеристик условий работы, которые требуют отдельного заполнения указанной строки.

Штрафы за ошибки в новой форме

За неверно или несвоевременно предоставленную информацию по форме ЕФС-1 придется заплатить.

Если сдали отчет в ненадлежащей форме (вместо электронного отчета на бумаге) – придется заплатить 1000 руб.

За ошибки в заполнении или наращении сроков предоставления отчетности по Разделу 1 подразделам 1.2 и 1.3 размер штрафа составит 500 руб. по каждому застрахованному лицу, а также штраф руководителю от 300 до 500 руб.

За нарушение срока сдачи или ошибки в подразделе 1.1. раздела 1 оштрафуют руководителя на сумму от 300 до 500 руб.

За раздел 2 штрафы иные. За нарушение срока сдачи – 5% от начисленной за последние 3 месяца суммы, но не более 30% и не менее 1000 рублей.

За ошибки, которые привели к уменьшению уплаченных взносов – от 20 до 40% причитающейся к уплате суммы взносов.

В обоих случая руководителя оштрафуют на сумму от 300 до 500 руб.

На самом деле, ЕФС-1 не так страшен, как о нем говорят

Все формы достаточно знакомы и понятны, главное обратить внимание на отдельные изменения и правильно указывать коды из справочников.

Что такое отчёт ЕФС-1 и кому нужно его сдавать

С начала 2023 года в России действует новая структура — Социальный фонд России. Подробнее об этом мы рассказали в статье «Что изменится для бизнеса в связи с объединением Пенсионного фонда и Фонда социального страхования

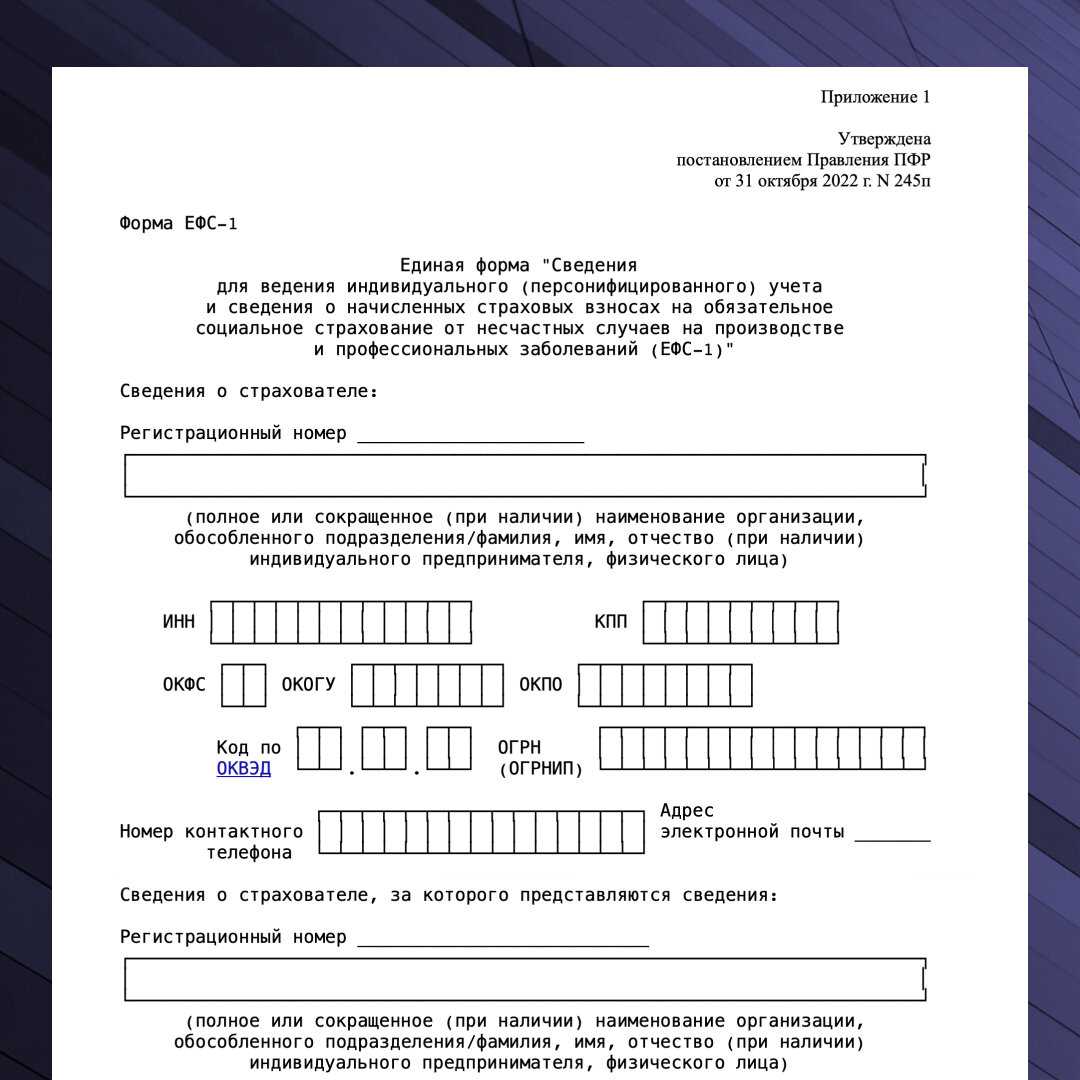

Одно из ключевых нововведений — отчёт, который заменил сразу несколько старых. С 1 января 2023 года отчитываться в фонд нужно по одной форме — ЕФС-1 (единая форма сведений). Пенсионный фонд утвердил форму Постановлением №245 от 31.10.2022.

Но хотя форма теперь одна, проще бухгалтерам не станет. ЕФС-1 фактически объединяет в себе ряд прежних форм СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Ещё теперь сведения о трудовой деятельности, в отличие от формы СЗВ-ТД, представляются не только по трудовым, но и гражданско-правовым договорам.

Сергей Гебель, генеральный директор юридической компании «Гебель и партнёры»:Форму ЕФС-1 подают страхователи по обязательному пенсионному страхованию и обязательному страхованию от несчастных случаев на производстве. В общем случае можно говорить, что те, кто по старым правилам должен был подавать формы СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС, теперь должен представлять соответствующие сведения в составе ЕФС-1.

Правила оформления ЕФС-1

При заполнении отчета предприятия обязаны соблюдать особый порядок, где ведомство подробно расписало заполнение каждого пункта и поля. Так, в первой части указаны общие положения, указывающие на тематику отчета, а также его содержание. А начиная со второй главы, можно увидеть, как нужно заполнить:

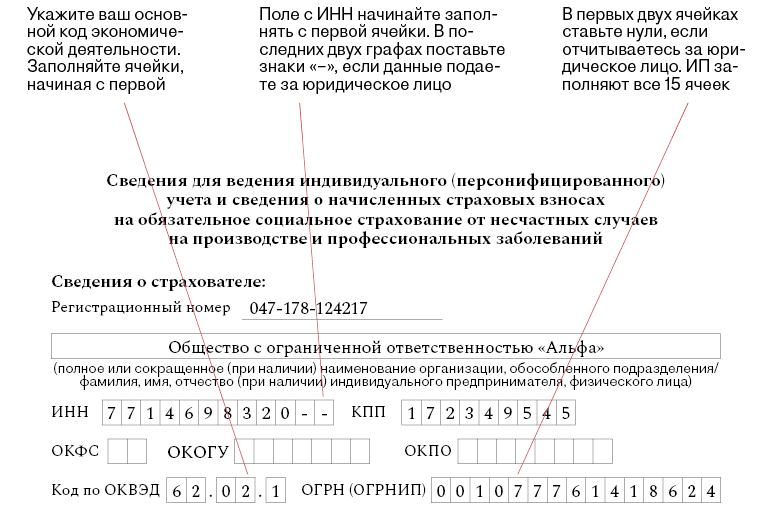

- Титульный лист заполняет страхователь или его доверенный сотрудник, указывая:

- название должности страхователя, правопреемника или предпринимателя;

- его фамилию, инициалы.

В конце страницы заполняющий обязан расписаться и поставить печать фирмы. Если форму заполняет обычный гражданин, то можно обойтись без печати.

- В первой части гражданин сообщает информацию:

- о деятельности;

- о стаже;

- о взносах на накопительные пенсионные выплаты.

Для этого в первом пункте о зарегистрированном человеке указывают обозначенные данные, включая условия работы сотрудников госпредприятий. После чего опираясь на п. 1 ст. 30 ФЗ № 400, во втором пункте надо уточнить причину, по которой гражданин вправе заранее отправиться на пенсию. В третьем пункте страхователь отчитывается об уплаченных взносах.

- Во второй части надо указать суммы, начисленные на ОСС от рабочих травм и несчастных случаев на службе. Причем если страхователь найдет ошибки в уже отправленном ЕФС-1, то их нужно немедленно исправить. К таким недочетам относят:

- неполные, недостоверные данные;

- ошибки, которые приводят к занижению размера взносов.

В пункте 2.1 и 2.2 отчетное лицо расписывает, как рассчитывались соцстраховые суммы. А в последнем пункте уточняет итоги медосмотров и результаты СОУТ на начало года.

Чтобы заполнить многие поля, нужно использовать соответствующие коды. Они находятся в Классификаторе, расположенном в конце законопроекта. После оформления руководитель должен подписать бланк КЭП.

Куда и в каком виде сдавать отчет ЕФС-1 в 2023 году

Логичный вопрос: «А куда отчитываться?». Раньше все было понятно – все, что связано с пенсией, сдавалось в Пенсионный фонд, а все, что имело отношение к страховым выплатам – в ФСС.

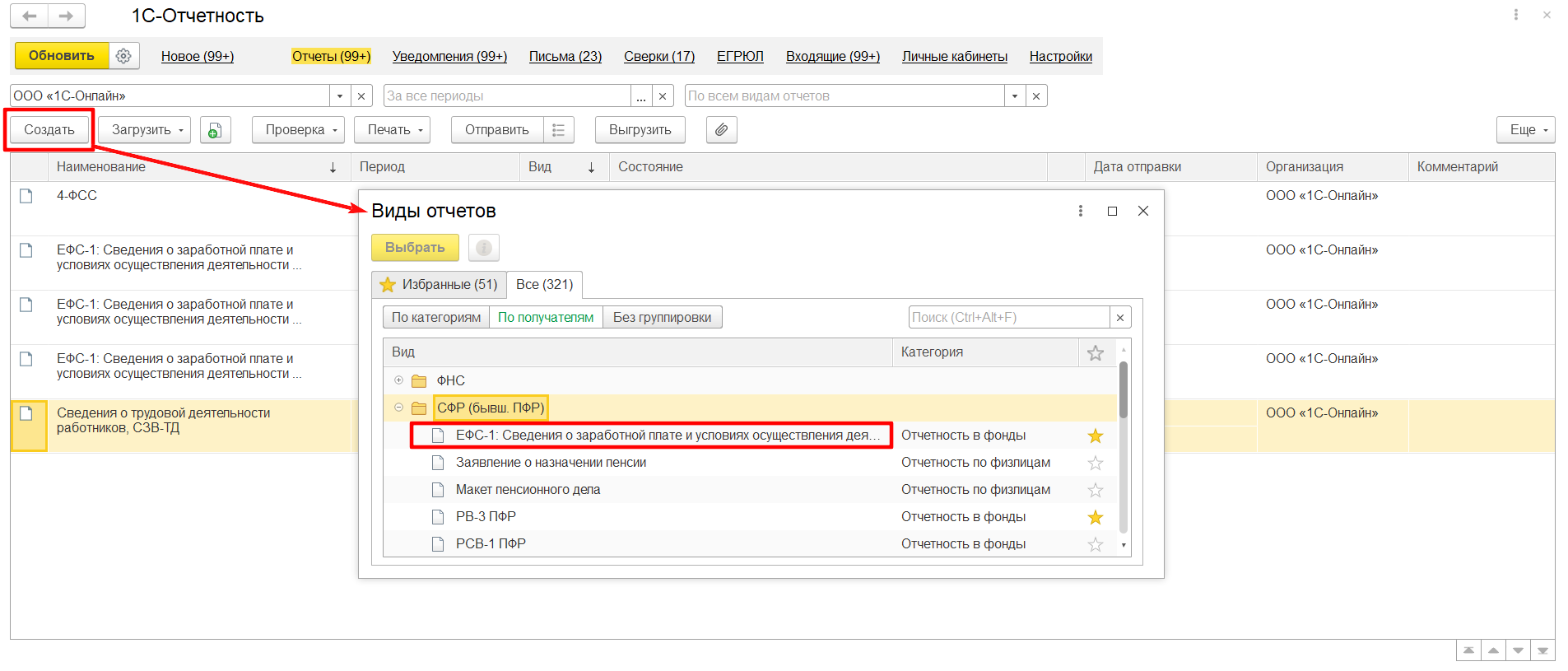

Сдавать новую форму теперь нужно в местное подразделение объединенного Социального фонда РФ.

Как сдавать ЕФС-1? Тут порядок остался таким же, как и тот, что работал для старых форм. Если в организации среднесписочная численность (вместе с договорниками ГПХ) превышает 10 человек, то отчитаться можно только в электронном виде по ТКС. И вам понадобится усиленная квалифицированная электронная подпись.

Если же в компании меньше 10 человек, то сдать новый отчет можно и на бумаге, и электронно. Решать, как именно сдадите, можете вы сами.

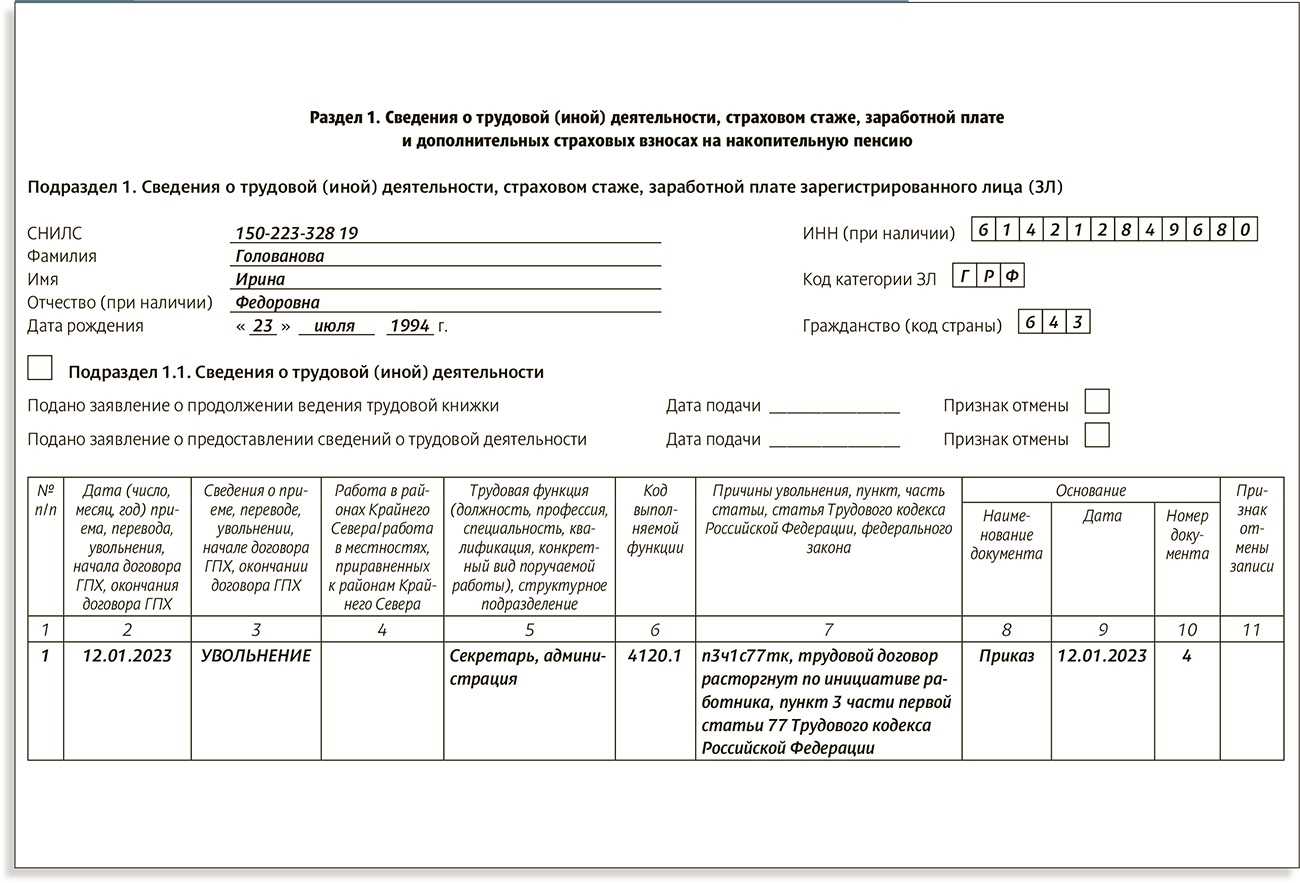

Заполнение раздела 1

Раздел 1 фактически заменяет формы СЗВ-ТД, СЗВ-СТАЖ и ДСВ-3

Обратите внимание: в данный раздел надо будет включать информацию не только о работниках, но и об исполнителях по гражданско-правовым договорам

Раздел 1 состоит из подразделов:

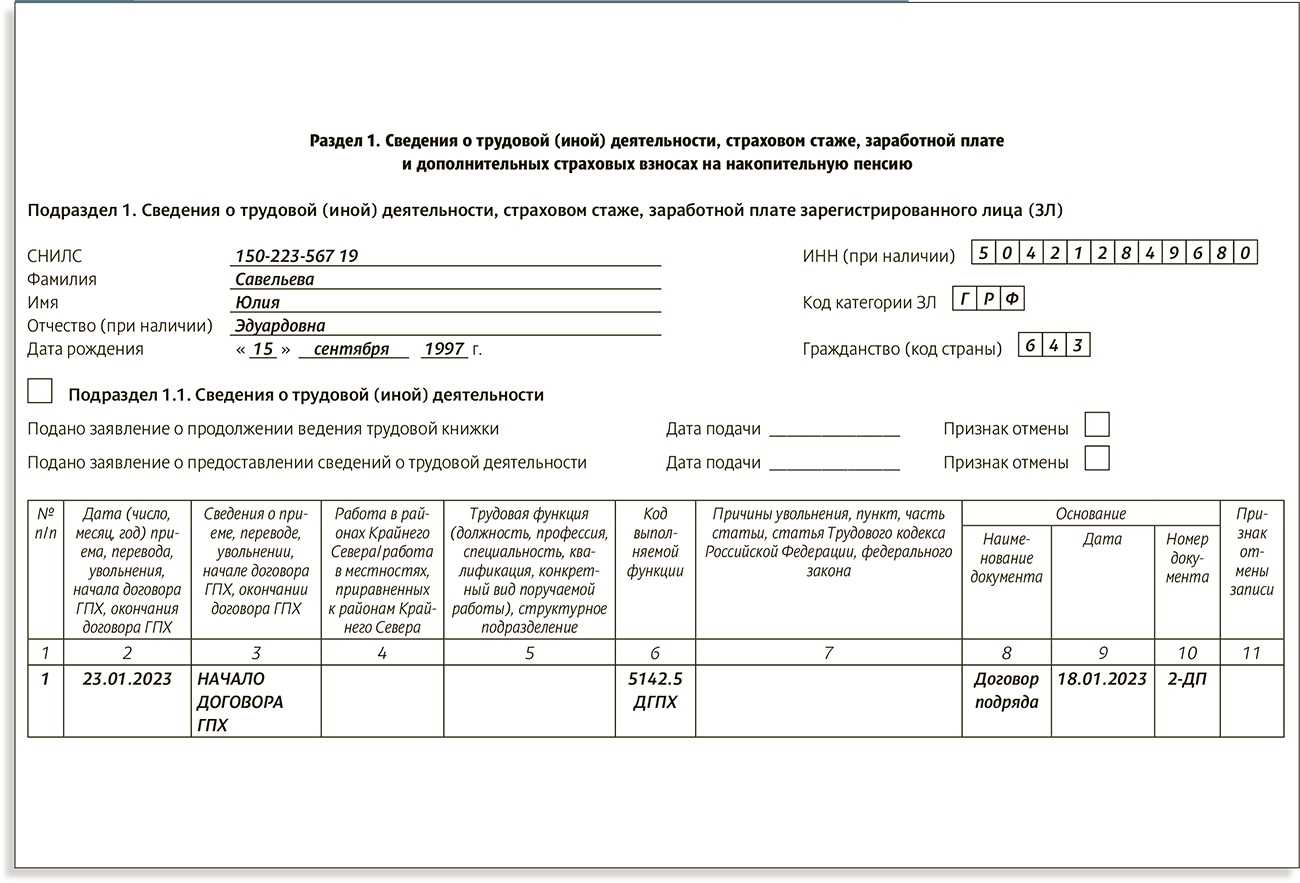

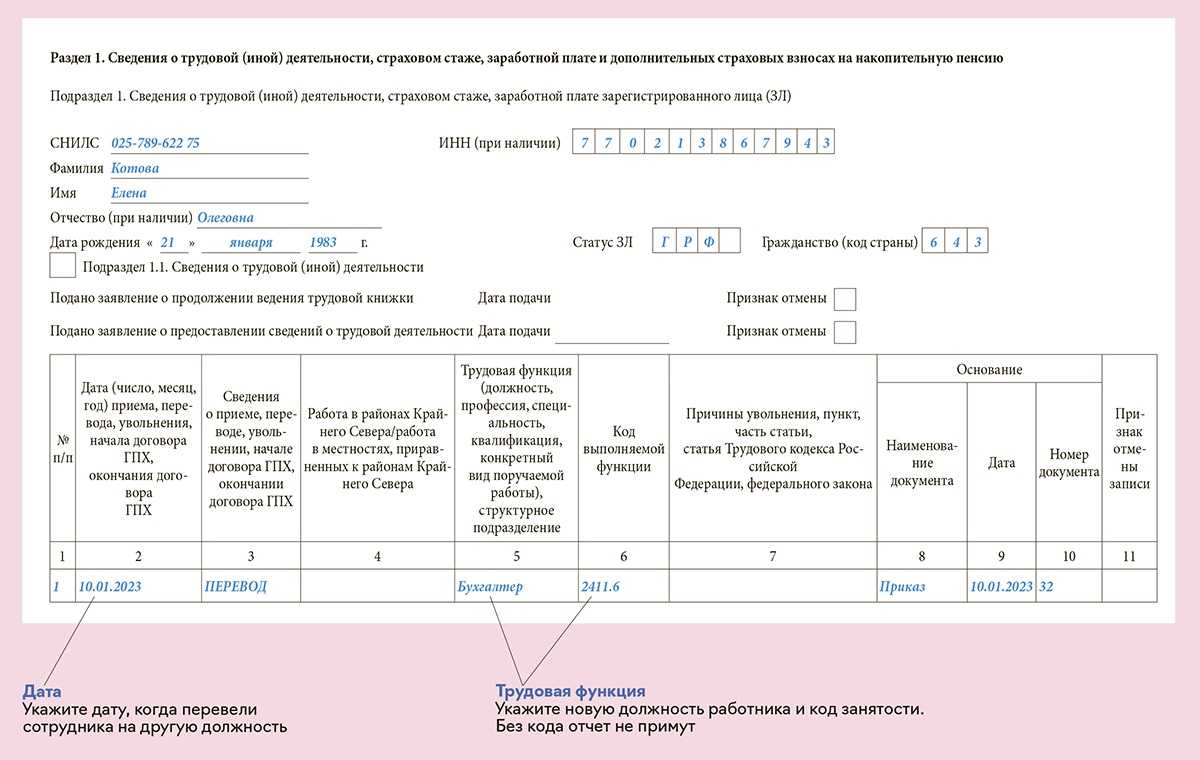

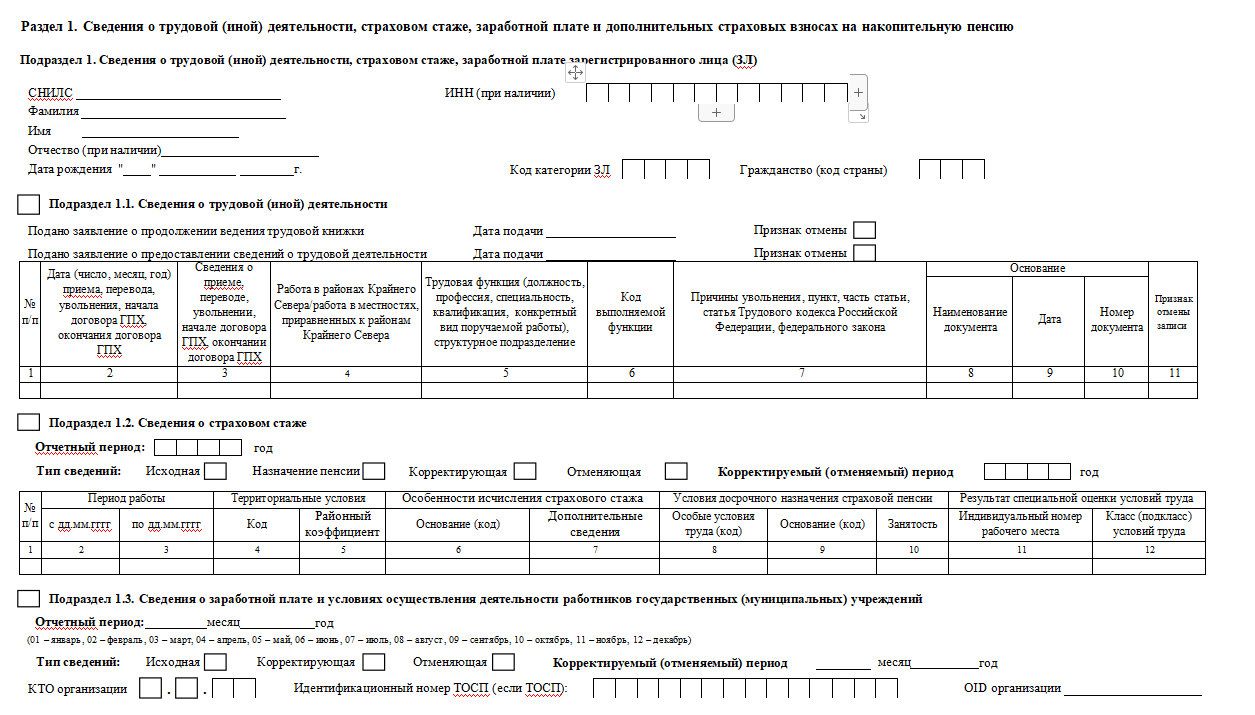

– подраздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ)».

Этот подраздел содержит общие сведения о работнике (исполнителе по договору ГПХ). Поэтому заполнять этот подраздел надо обязательно, если вы заполняете один из следующих подразделов раздела 1.

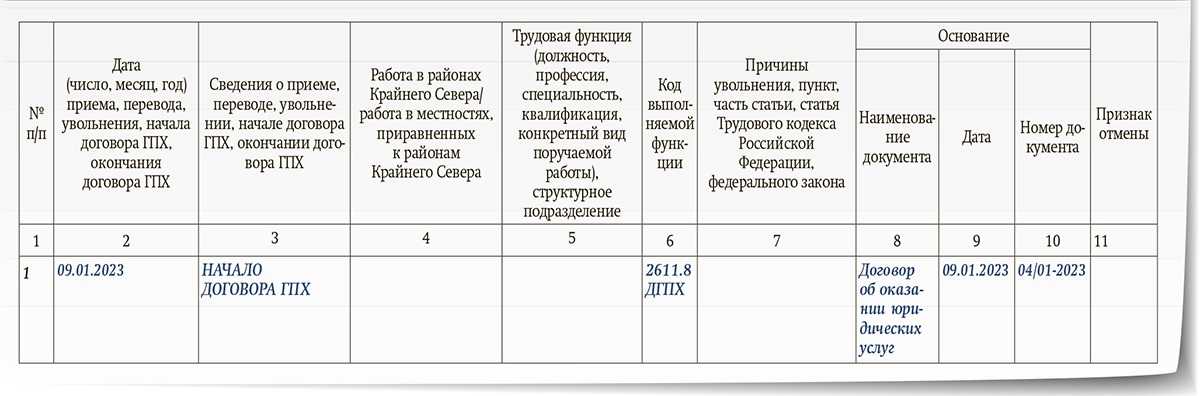

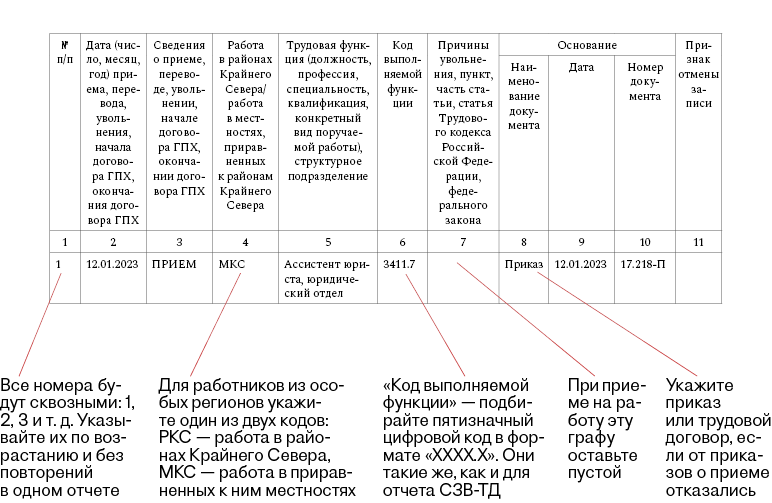

– подраздел 1.1. «Сведения о трудовой (иной) деятельности»

Этот подраздел содержит информацию, которая сейчас отражается в СЗВ-ТД. Но еще раз отметим, что заполнять данный раздел надо будет не только, когда будут иметь место кадровые мероприятия в отношении работников, но и в отношении исполнителей по договорам ГПХ, поэтому появляются свои нюансы.

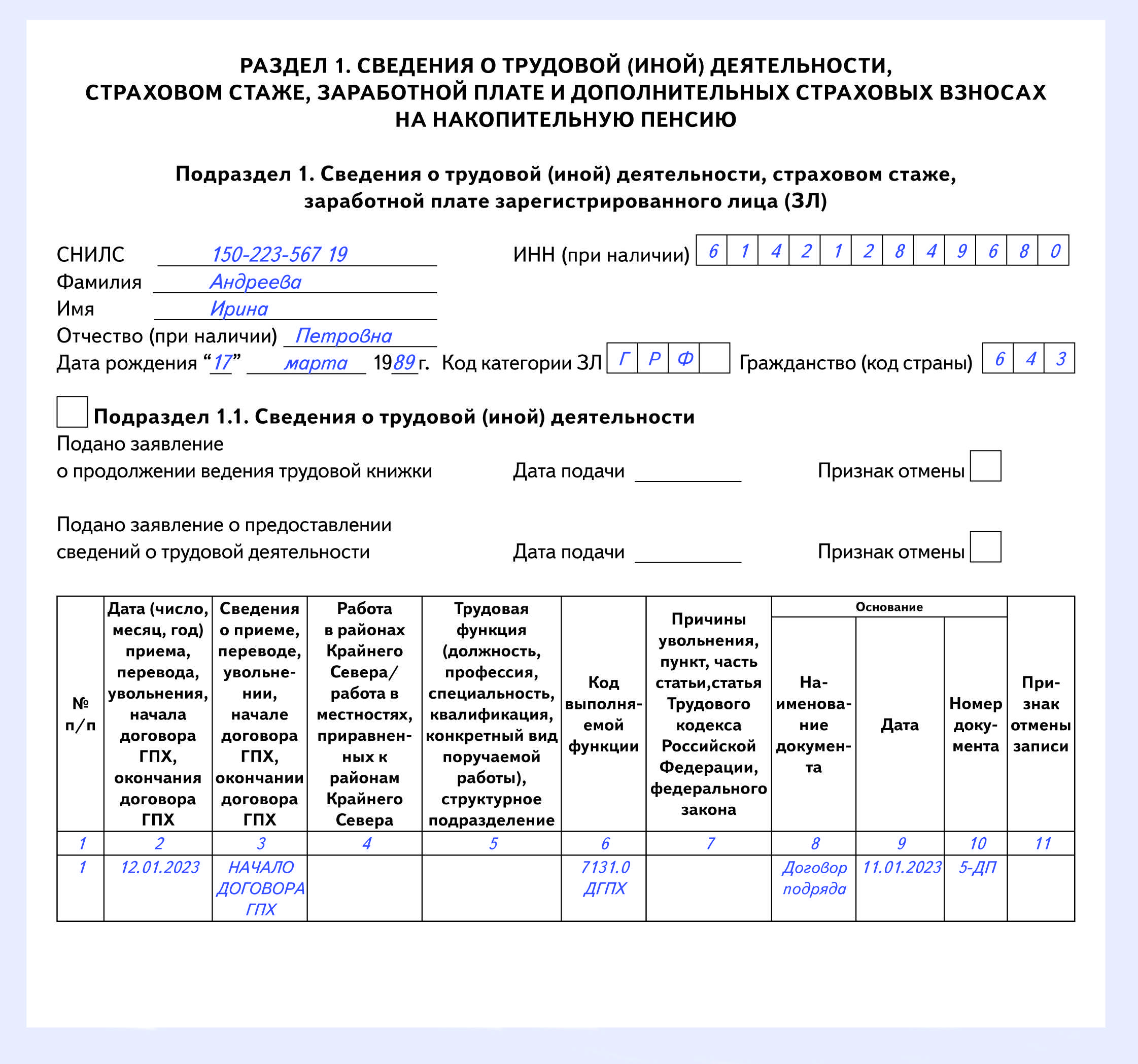

Вводятся новые коды «НАЧАЛО ДОГОВОРА ГПХ», «ОКОНЧАНИЕ ДОГОВОРА ГПХ». Отметим, что проект ЕФС-1 создавался до введения изменений в трудовое законодательство относительно необходимости приостановления трудовых договоров с мобилизованными работниками. Поэтому, очевидно, что Проект будет дополнен кодами «ПРИОСТАНОВЛЕНИЕ» и «ВОЗОБНОВЛЕНИЕ».

Представлять сведения из подраздела 1.1. надо будет по правилам, действующим сейчас в отношении формы СЗВ-ТД: при приеме/увольнении, заключении/расторжении договора ГПХ – не позднее следующего рабочего дня; при переводе, переходе на электронную трудовую книжку и пр. – не позднее 25-го числа следующего месяца.

– подраздел 1.2. «Сведения о страховом стаже»

Данный подраздел заменит форму СЗВ-СТАЖ. Состав информации во многом схож с действующей формой, но имеются нюансы. Например, вводится графа «Занятость» в разделе «Условия досрочного назначения страховой пенсии», а также информация о результатах СОУТ. Сдавать подраздел надо не позднее 25 января следующего года.

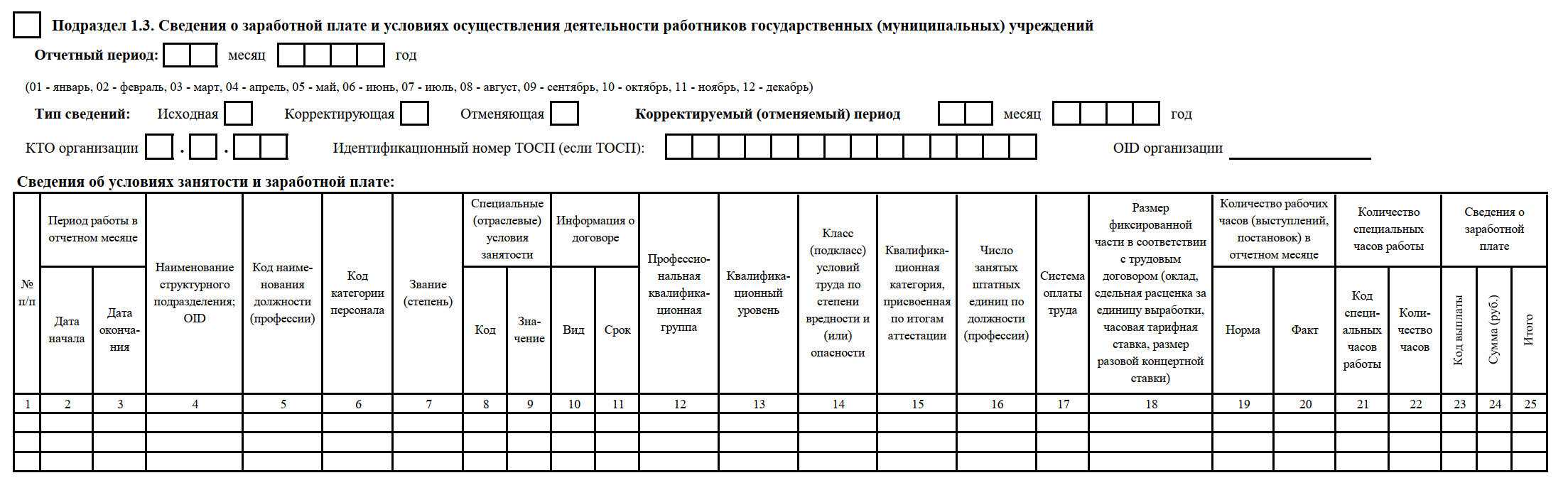

– подраздел 1.3 – актуален только для работников государственных и муниципальных учреждений.

– подраздел 2 – заполняется в случае, если работники имеют право на досрочную пенсию. Сдавать подраздел надо не позднее 25 января следующего года.

– подраздел 3 – «Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взноси работодателя». Повторяет сведения, которые сейчас отражаются в ДСВ-3.

Сдавать подраздел надо ежеквартально, не позднее 25-го числа месяца, следующего за отчетным кварталом.

Что входит в ЕФС-1

Отчёт объединяет старые формы — СЗВ-СТАЖ, СЗВ-ТД, 4-ФСС, ДСВ-3.

СЗВ-М не входит в новый отчёт, сведения из него будут подаваться в отдельном документе — «Персонифицированные сведения о физических лицах».

ЕФС-1 состоит из титульного листа, двух разделов и нескольких подразделов. На титульном листе указывается информация о страхователе, в разделе 1 отражается информация о трудовой деятельности, в разделе 2 — о страховых взносах на страхование от НС и ПЗ.

Раздел 1 включает информацию, которая раньше подавалась по формам СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3:

- Подраздел 1. Указывают личные сведения сотрудника — ФИО, ИНН, СНИЛС, дату рождения и другое.

- Подраздел 1.1 включает сведения из СЗВ-ТД и отражает кадровые изменения. Подраздел заполняется аналогично старой форме, но с изменениями — теперь в форму нужно включать информацию о сотрудниках, работающих по ГПД. В частности, заключение и расторжение договора с работником.

- Подраздел 1.2 включает сведения из СЗВ-СТАЖ. Заполнять раздел нужно лишь для сотрудников с особенностями учёта стажа — для тех, у кого есть право на досрочную пенсию, повышенную выплату и т.д. Также в форму добавили графы с районным коэффициентом и результатом специальной оценки условия труда.

- Подраздел 1.3 заполняется только бюджетными учреждениями. В подразделе указываются данные о зарплате и условиях работы госслужащих.

- Подраздел 2 заполняется, если сотрудники выполняют работу, дающую право на досрочную пенсию, согласно ст. 30 и 31 ФЗ «О страховых пенсиях».

- Подраздел 3 включает информацию из ДСВ-3 и отражает сотрудников с дополнительными страховыми взносами. Заполняется аналогично старой форме без изменений.

Раздел 2

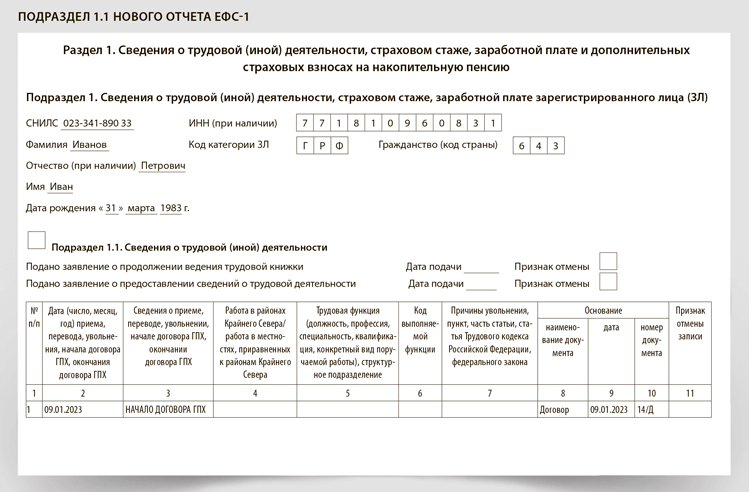

Подраздел 1.1 Раздела 1 новой формы ЕФС-1 (бывш. СЗВ-ТД)

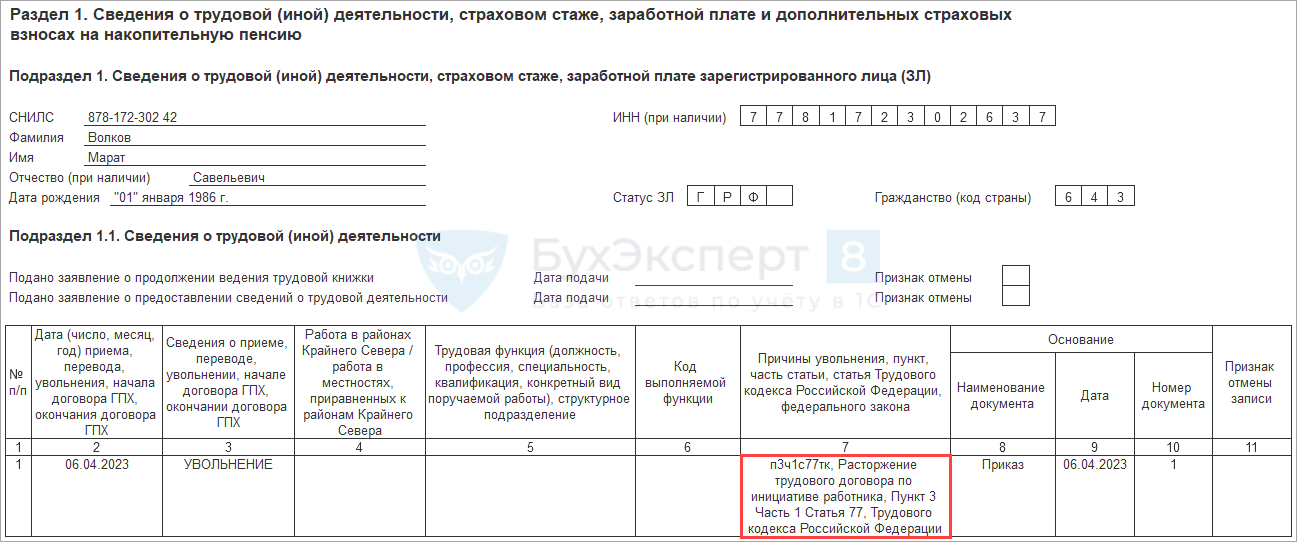

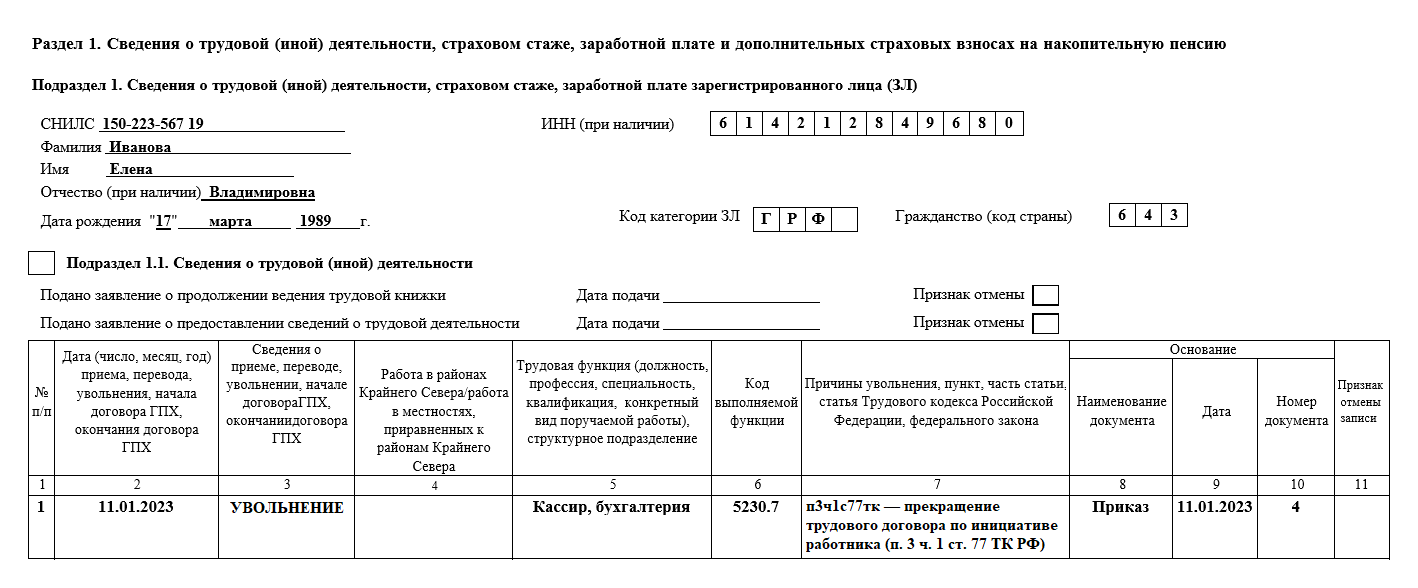

Согласно п. 43 Порядка заполнения новой формы ЕФС-1 (далее — Порядок), при переводе сотрудника к другому страхователю в Подразделе 1.1 Раздела 1 формы ЕФС-1 в графе «Сведений о приеме, переводе, увольнении» необходимо указывать кадровое мероприятие – УВОЛЬНЕНИЕ.

Согласно п. 45 Порядка, при приеме (переводе) сотрудника в Подразделе 1.1 Раздела 1 формы ЕФС-1 в графе «Трудовая функция» необходимо дополнительно указывать вид заключенного с сотрудником трудового договора в виде цифрового обозначения:

-

0 – бессрочный трудовой договор;

-

0.1 – срочный трудовой договор, заключаемый на срок до 6 месяцев;

-

0.2 – срочный трудовой договор, заключаемый на срок более 6 месяцев;

-

1 – трудовой договор по совместительству;

-

1.1 – трудовой договор по совместительству, заключаемый на срок до 6 месяцев;

-

1.2 – трудовой договор по совместительству, заключаемый на срок более 6 месяцев.

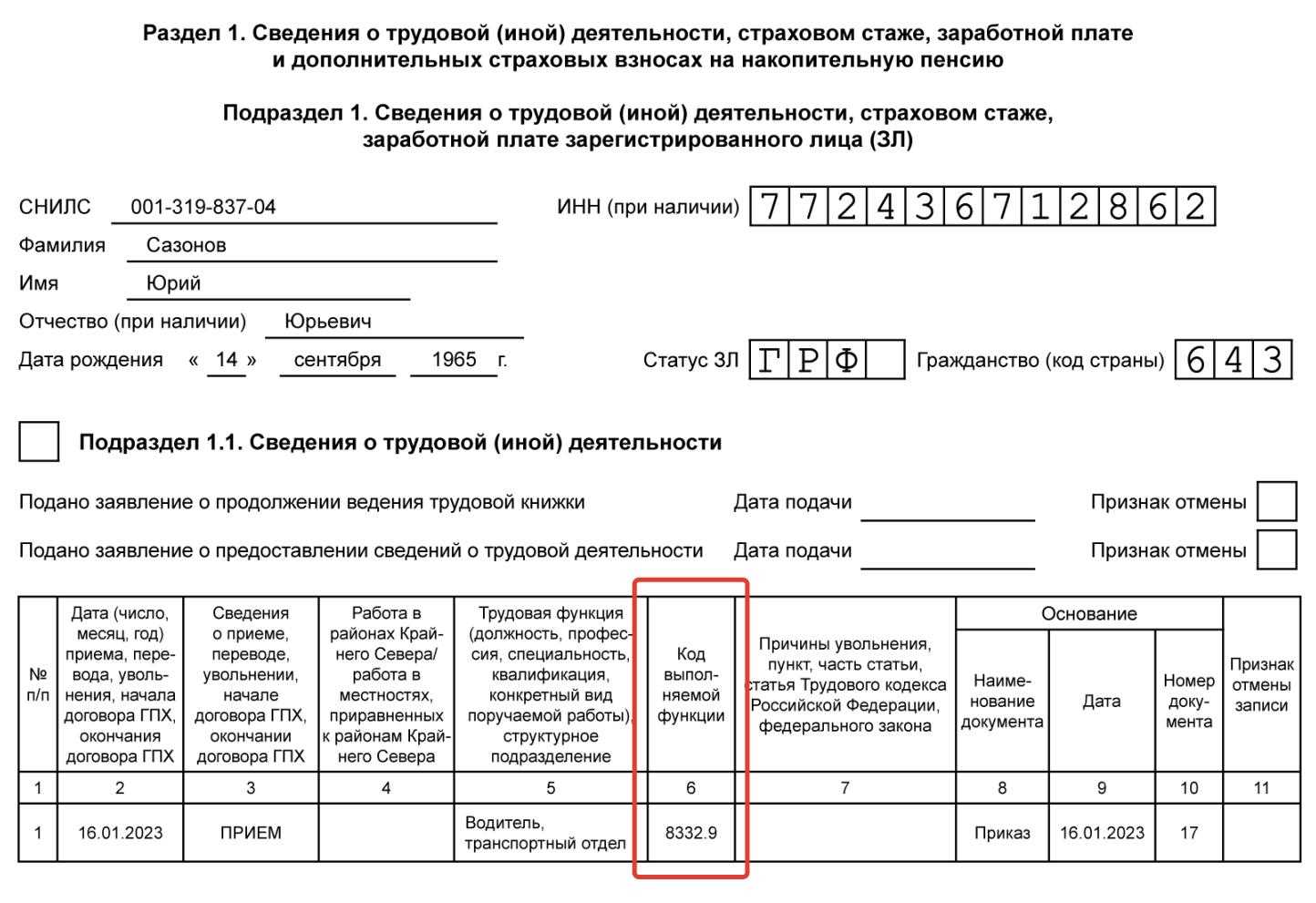

Согласно п. 46 Порядка, в Подраздел 1.1 Раздела 1 формы ЕФС-1 в графу «Код выполняемой функции» добавлены новые коды для страхователей – физических лиц (в т. ч. ИП):

-

ДГПХФЛНС – договор гражданско-правового характера, предметом которого является выполнение работ (оказание услуг), в соответствии с которым страхователь – физическое лицо (в т. ч. ИП) обязан уплачивать взносы на травматизм;

-

ДАВТФЛНС – договор авторского заказа, в соответствии с которым страхователь – физическое лицо (в т. ч. ИП) обязан уплачивать взносы на травматизм.

Также всем организациям-страхователям при приеме (переводе) сотрудника в Подразделе 1.1 Раздела 1 формы ЕФС-1 в графе «Код выполняемой функции» необходимо дополнительно указывать коды:

-

ДИСТ – при приеме (переводе) сотрудника на дистанционную (удаленную);

-

НДОМ – при приеме (переводе) сотрудника на работу на дому;

-

НЕПД – при приеме (переводе) сотрудника на график с неполным рабочим днем;

-

НЕПН – при приеме (переводе) сотрудника на график с неполной рабочей неделей.

Во избежание ошибок при приеме отчета в мероприятиях сотрудника, работающего дистанционно или на дому по графику неполного рабочего времени, нужно вручную убрать наименование кода в графе Удаленность, оставив только наименование кода в графе Сокр-ть графика. Заполнение только кода неполного времени для дистанционных работников планируется в следующих версиях программ 1С. Если сотрудник работает дистанционно или на дому по графику Пятидневка, то редактировать мероприятия сотрудника не нужно.

Обучение 1С

19.01.2024г. пройдет вебинар «Важные изменения в 2024 году в программе «1С:Зарплата и управление персоналом 8» ред. 3». На вебинаре эксперт 1С Алла Назарова рассмотрит изменения по НДФЛ с 2024 года и изменения в форме ЕФС-1.

Согласно п. 53 Порядка заполнения новой формы ЕФС-1, при реорганизации страхователя, а также при переводе сотрудника из одного обособленного структурного подразделения юридического лица в другое, в Подразделе 1.1 Раздела 1 формы ЕФС-1 в графе «Сведений о приеме, переводе, увольнении» необходимо указывать кадровое мероприятие – ПЕРЕИМЕНОВАНИЕ.

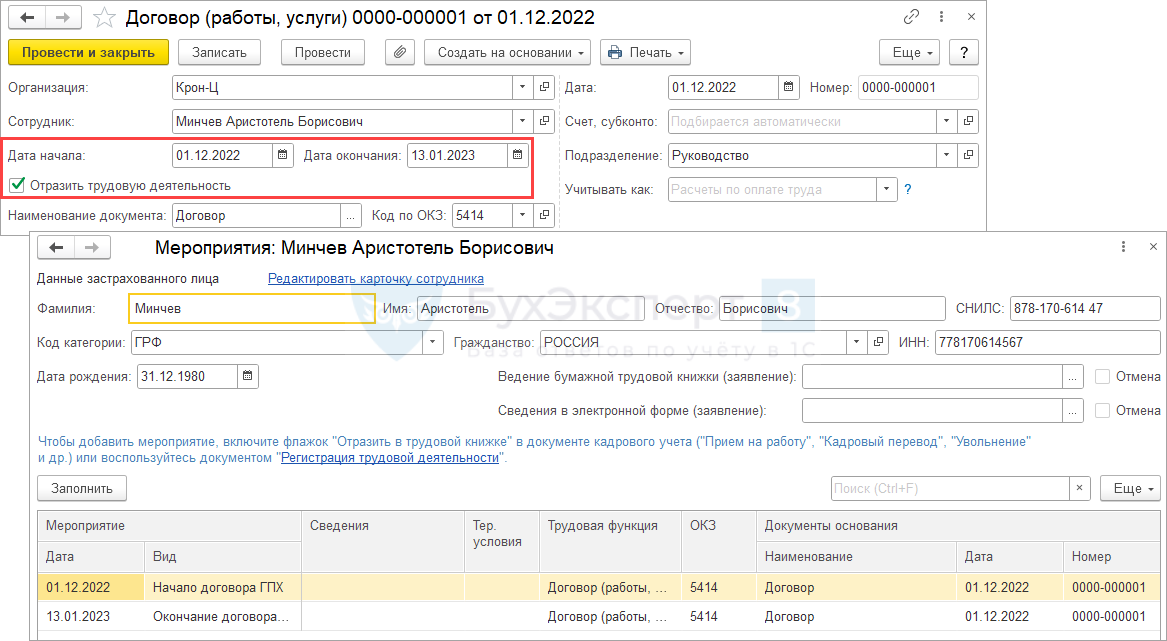

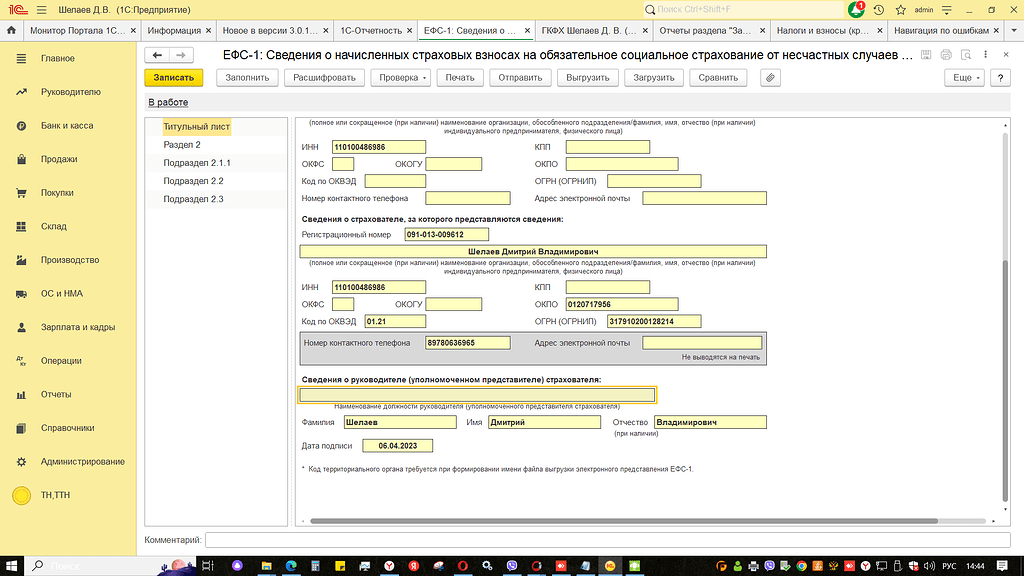

Начиная с версий 3.1.27.148 и 3.1.28.60 в программе «1С:Зарплата и управление персоналом 8» ред. 3 реализовано заполнение Подраздела 1.1 Раздела 1 новой формы ЕФС-1 с 1 января 2024 года (по дате создания документа), см. рис.

Рисунок. Подраздел 1.1 Раздела 1 новой формы ЕФС-1 с 1 января 2024 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

Рисунок. Подраздел 1.1 Раздела 1 новой формы ЕФС-1 с 1 января 2024 года в программе «1С:Зарплата и управление персоналом 8» ред. 3

Что изменилось в форме с 2024 года

На титульном листе появилось поле «Код категории страхователя-физлица». Индивидуальные предприниматели указывают в нём «ИП01».

В подразделе 1.1 со сведениями о трудовой деятельности в графе 5 «Трудовая функция» появились дополнительные коды для трудовых договоров по основному месту работы и по совместительству.

В графе 6 «Код выполняемой функции» нужно указать:

- «ДИСТ» или «НДОМ», если сотрудник работает на удалёнке или на дому;

- «НЕПД» или «НЕПН», если сотрудник работает неполный день или неделю.

Для исполнителей по договору ГПХ появились коды «ДГПХФЛНС» и «ДАВТФЛНС». Они означают, что в договоре есть условие об уплате заказчиком взносов на страхование от несчастных случаев.

В подразделе 1.2 со сведениями о страховом стаже в поле «Тип сведений» добавили выбор поля «Назначение выплат по ОСС». Форму ЕФС-1 с таким типом сведений надо сдавать в течение года по тем, кто подал заявление на отпуск по беременности и родам или по уходу за ребёнком. Отчёт нужен, чтобы при расчёте пособий СФР мог учесть периоды работы текущего года.

В форме появился код «ОКУ». Его нужно указывать в графе 4 «Код территориальных условий», чтобы отразить работу в особых климатических условиях, кроме районов Крайнего Севера и приравненных к ним местностей.

В подразделе 1.3 со сведениями о зарплате бюджетников появилась графа 4 «Работники, не включаемые в расчёт среднесписочной численности». Туда входят женщины в отпусках по беременности и родам и по уходу за ребёнком, работники в отпуске без сохранения зарплаты в связи с обучением или поступлением в вуз, участники СВО.

В разделе 2 теперь есть поле «Льгота». В нём ставят значок «Х» работодатели, которые платят страховые взносы от несчастных случаев в размере 60% от своего тарифа.