Что такое чек коррекции

Внешне он выглядит практически так же, как обычный кассовый чек – у него такие же реквизиты и оформление, ИНН, адрес расчета и другие признаки. Но в нём нет данных, касающихся характеристик товара, ведь предназначен этот документ вовсе не для покупателя, а для финансовых служб.

Чек коррекции пробивается, если вечером при подсчете стало ясно, что в течение для была получена большая сумма денег, чем должно быть. Тогда без него не обойтись, в этом документе указывается сумма корректировки. Это делается для того, чтобы при проверке налоговыми службами можно было доказать, что лишние деньги появились случайно, а не вследствие мошенничества.

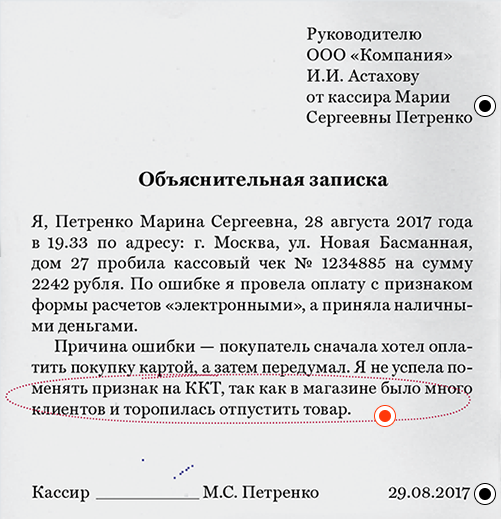

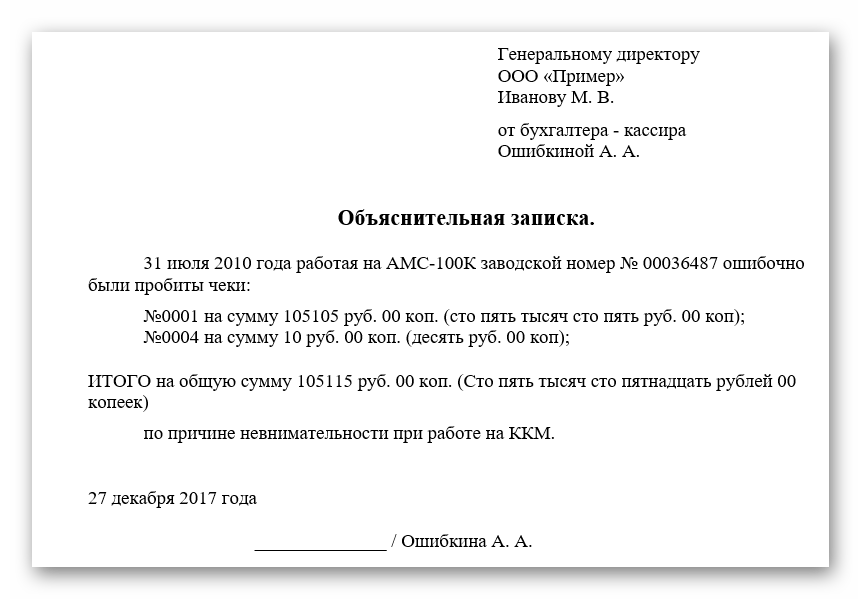

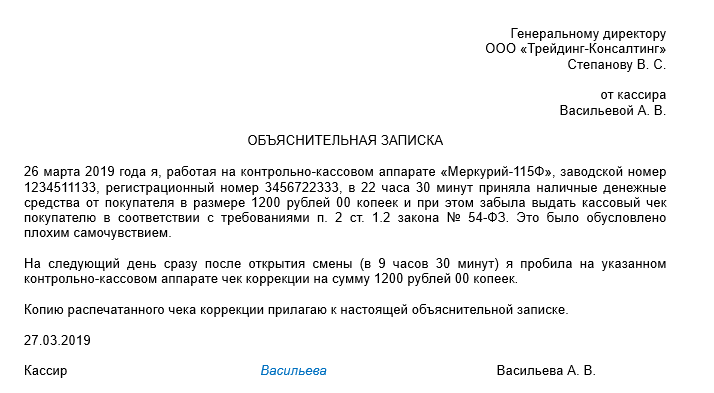

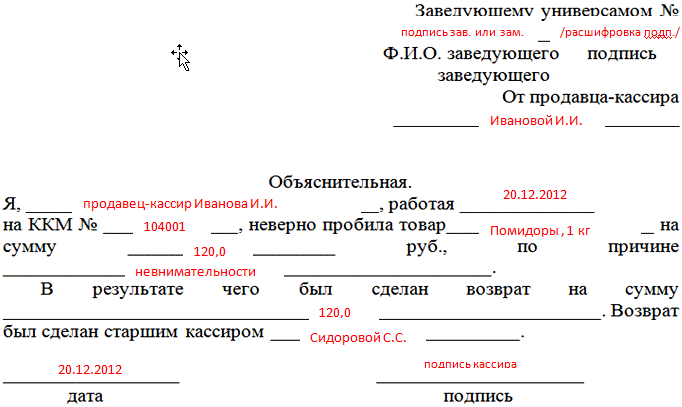

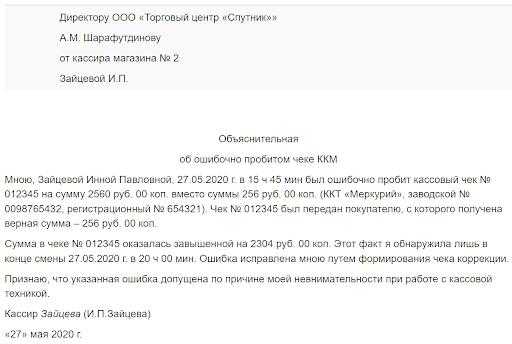

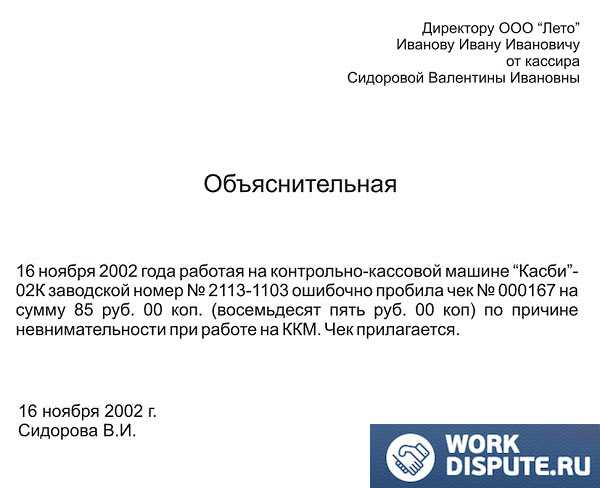

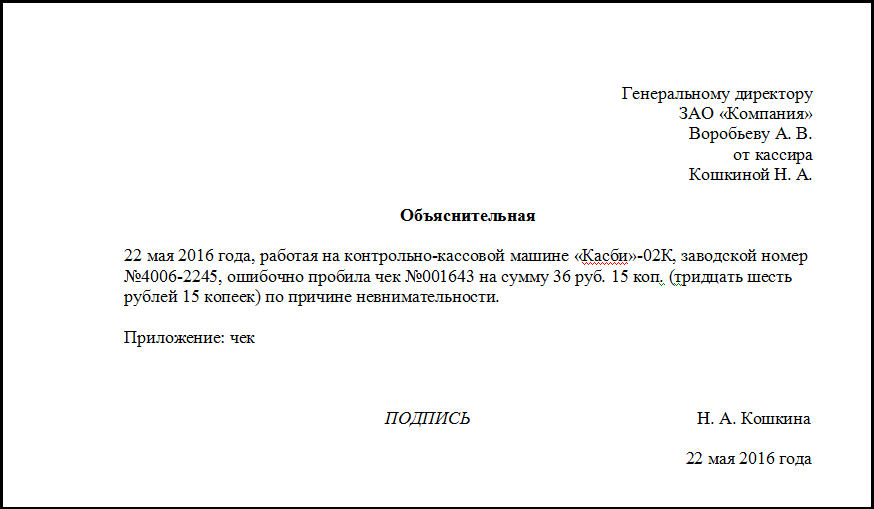

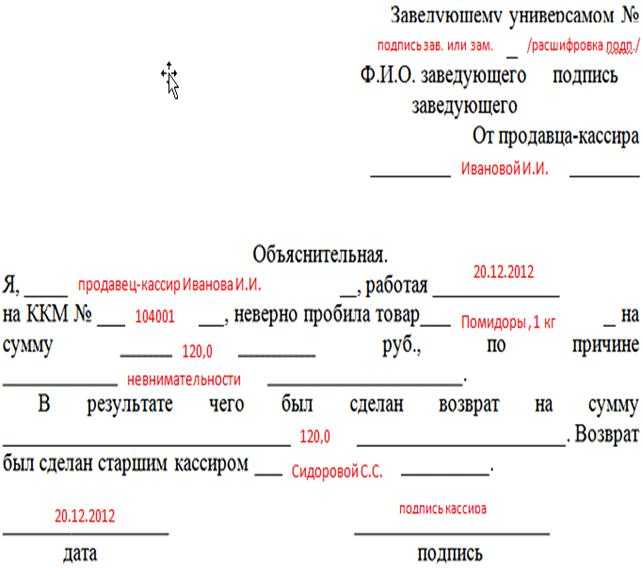

На каждый такой чек коррекции составляется акт, а кассир пишет объяснительную, где нужно указать дату, наименование не пробитого товара и причину, по которой была допущена ошибка.

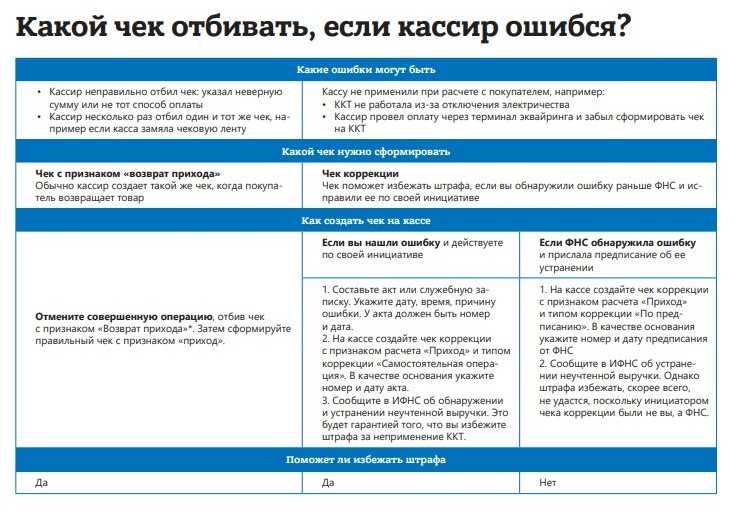

Чек коррекции пробивается в следующих случаях:

- Кассир случайно пробил чек на более крупную сумму, и обнаружилось это только в конце смены, когда возврат сделать уже нельзя;

- Кассир забыл выдать чек, хотя покупки были оплачены;

- Кассир случайно пробил «возврат прихода» вместо коррекции;

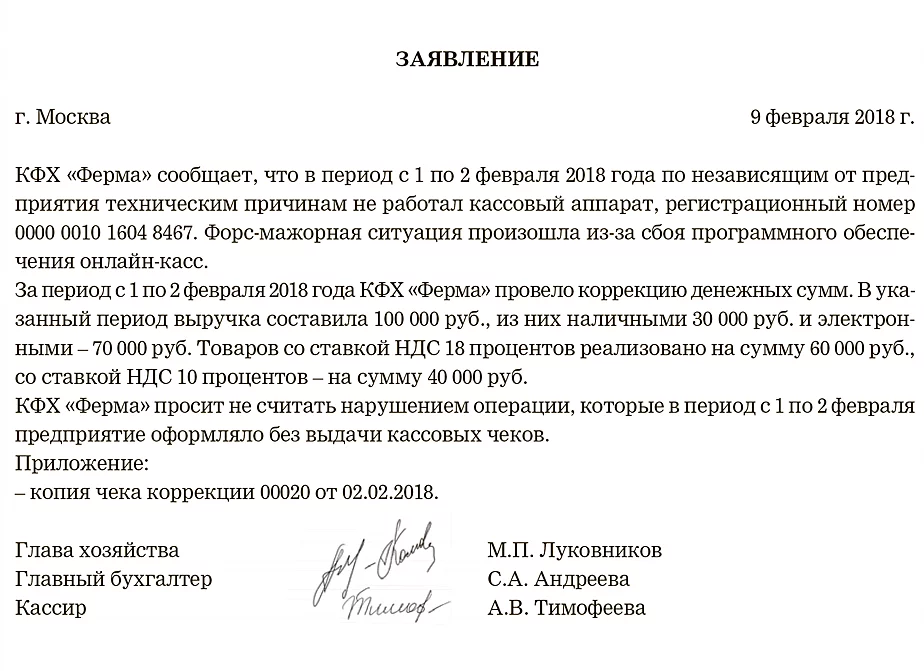

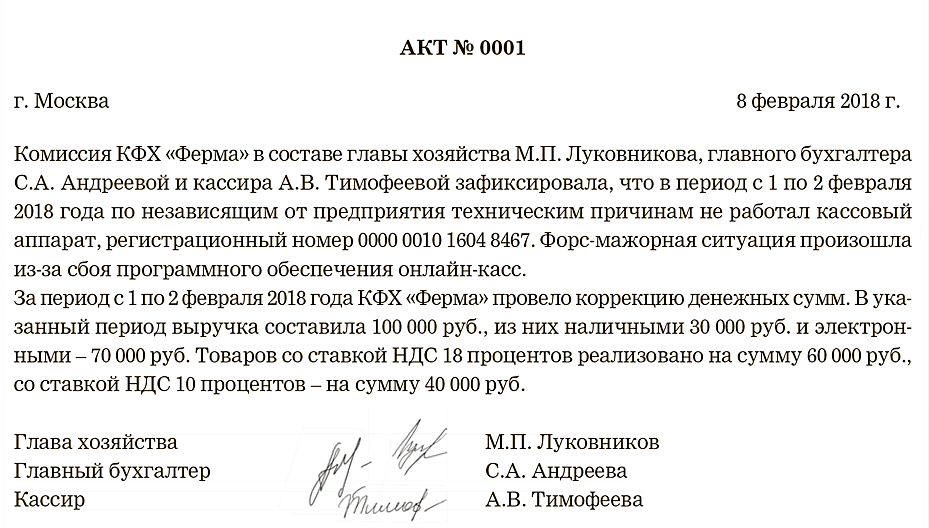

- Если были перебои в передаче электроэнергии;

- В работе онлайн-кассы был сбой, она внезапно выключилась.

Оформить документы о коррекции можно только на том автомате, где был зафиксирован излишек денег, на другой кассе этого сделать нельзя.

Чек коррекции пробивается в конце смены, при закрытии ККТ. Допустимо, если число на нём будет отличаться непосредственно от даты нарушения.

Для ведения отчетностей документов большинство магазинов привыкло использовать программу 1С, в которой нужно будет зафиксировать нарушения.

Лучше всего выбить чек коррекции в конце смены, сразу после обнаружения ошибки. Однако если была найдено нарушение за прошлую смену, стоит так же его пробить, главное указать дату того дня, когда была совершена ошибка.

Оформление чека возврата прихода

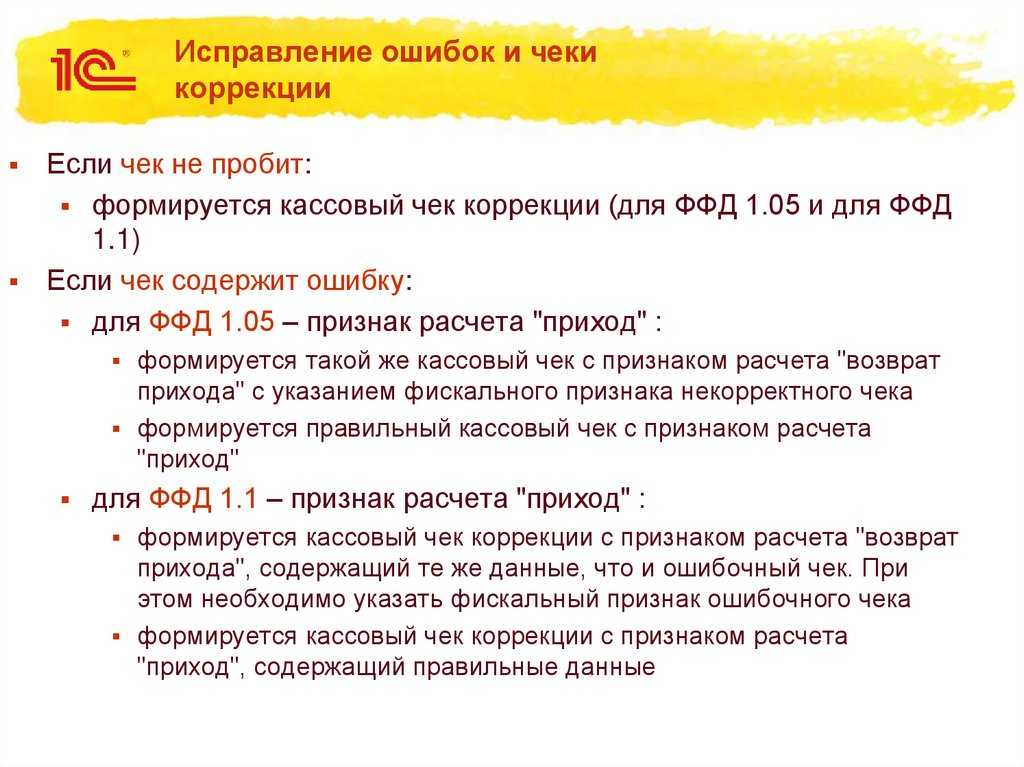

Такая операция понадобится, когда в первоначально выбитом чеке ошибочно указано больше денежных средств, чем требуется (при использовании ФФД 1.05). Возврат прихода для неверно пробитого чека вернет ситуацию в исходную точку. В новом чеке следует отразить данные, аналогичные указанным в ошибочно пробитом кассовом чеке. Затем пробивается новый кассовый чек с правильной информацией. То есть в этом случае, в отличие от коррекции, операция не исправляется, а полностью аннулируется.

Важно! Подсказка от КонсультантПлюсВозвратный чек также используется в случае выплаты покупателю денег за возвращенный товар независимо от того, какую версию ФФД вы применяете.Подробнее смотрите в К+. Пробный доступ можно получить бесплатно

При оформлении операции возврата прихода следует отразить фискальный признак ошибочного чека ККМ, чтобы налоговики не требовали дополнительных пояснений и представления копии заявления покупателя о возврате уплаченных денег.

Важно уяснить, что проведение этой операции необязательно делать в день ошибки, т. к

соответствующее ограничение законом не установлено. Если же ошибку не исправить вовсе, то возможно применение санкций по ч. 4 ст. 14.5 КоАП РФ.

Аналогичной операцией можно устранить и иные ошибки в чеке, не связанные с занижением выручки. Примером такой ситуации может быть неотражение в чеке НДС тогда, когда он должен быть указан. В такой ситуации также следует оформить операцию возврата прихода до обнаружения ошибки инспекторами.

Не следует оформлять возврат прихода для устранения операций, проведенных в период возникновения перебоев со связью, т. к. подобные явления не отражаются на работе кассы. Фискальный накопитель хранит необходимую информацию в течение 30 дней и самостоятельно направит ее ОФД, когда связь наладится. Проведение же в этом случае дублирующей операции повлечет необходимость оформления чека коррекции.

В дополнение посмотрите видео в материале «Как сделать возврат денег за покупку по онлайн-кассе?».

Информирование налогового органа

В соответствии с п. 4 ст. 5 Закона № 54-ФЗ организации и индивидуальные предприниматели, осуществляющие расчеты, и пользователи обязаны предоставлять информацию и документы в электронной форме в соответствии с законодательством РФ о применении контрольно-кассовой техники в налоговые органы через кабинет контрольно-кассовой техники (далее – кабинет ККТ) (за исключением пользователей, осуществляющих расчеты в отдаленных от сетей связи местностях, определенных в соответствии со специальными критериями, согласно п. 7 ст. 2 Закона № 54-ФЗ) в случаях, в порядке и в сроки, которые установлены приказом ФНС от 29.05.2017 № ММВ-7-20/483@ (далее – Приказ № ММВ-7-20/483).

Ни налоговое законодательство, ни Закон № 54-ФЗ, ни Приказ № ММВ-7-20/483 не предусматривают обязанности пользователя ККТ информировать налоговый орган о самостоятельно произведенной корректировке фискальных данных.

Кроме того, в соответствии с п. 6 ст. 1.2 Закона № 54-ФЗ фискальные документы, к которым относится и чек коррекции, должны быть переданы в налоговый орган через оператора фискальных данных. То есть в распоряжении налогового органа будет информация о проведенных корректировках фискальных данных.

Вместе с тем в соответствии с п. 3 Приказа № ММВ-7-20/483 организациями или индивидуальными предпринимателями, осуществляющими расчеты, и пользователями в налоговые органы через кабинет ККТ могут быть представлена иная информация и документы, используемые организациями и индивидуальными предпринимателями для реализации своих прав и обязанностей, установленных Законом № 54-ФЗ.

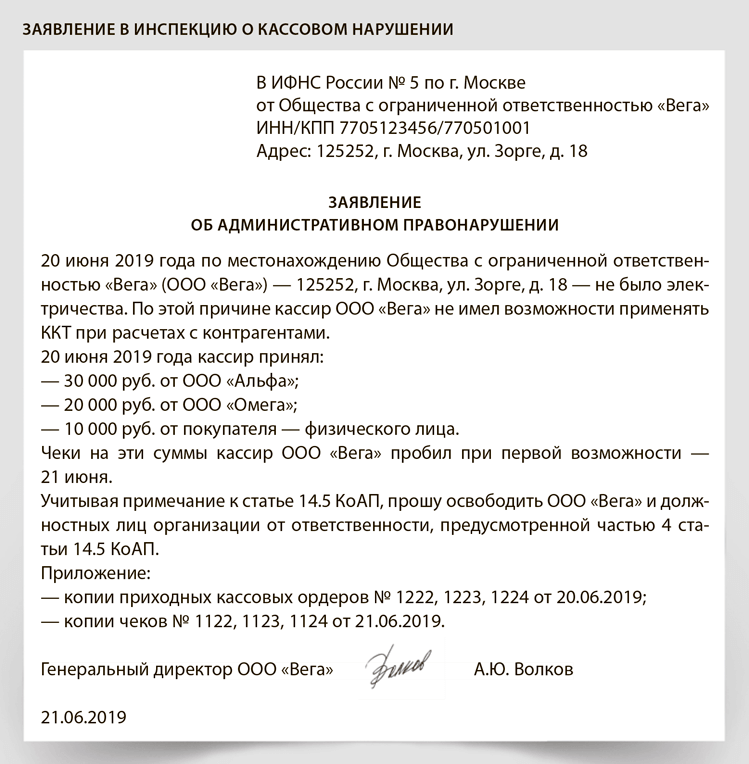

Обращаем внимание, что Федеральным законом от 03.07.2016 № 290-ФЗ статья 14.5 КоАП РФ была дополнена примечаниями, предусматривающими условия для освобождения от ответственности за нарушения в области использования ККТ. Так, лицо освобождается от административной ответственности за правонарушение, предусмотренное частями 2, 4 и 6 ст

14.5 КоАП, при условии, что оно добровольно заявило в налоговый орган в письменной форме о:1) неприменении им ККТ в случаях, установленных Законом № 54-ФЗ;2) применении им ККТ, которая не соответствует установленным требованиям;3) применении им ККТ с нарушением установленных Законом № 54-ФЗ порядка регистрации ККТ, порядка, сроков и условий ее перерегистрации;4) применении им ККТ с нарушением установленного Законом № 54-ФЗ порядка ее применения

Так, лицо освобождается от административной ответственности за правонарушение, предусмотренное частями 2, 4 и 6 ст. 14.5 КоАП, при условии, что оно добровольно заявило в налоговый орган в письменной форме о:1) неприменении им ККТ в случаях, установленных Законом № 54-ФЗ;2) применении им ККТ, которая не соответствует установленным требованиям;3) применении им ККТ с нарушением установленных Законом № 54-ФЗ порядка регистрации ККТ, порядка, сроков и условий ее перерегистрации;4) применении им ККТ с нарушением установленного Законом № 54-ФЗ порядка ее применения.

При этом необходимо одновременно добровольно исполнить до вынесения постановления по делу об административном правонарушении обязанность, за неисполнение или ненадлежащее исполнение которой лицо привлекается к административной ответственности.

Указанное освобождение от ответственности действует, если соблюдены в совокупности следующие условия:– на момент обращения лица с заявлением налоговый орган не располагал соответствующими сведениями и документами о совершенном административном правонарушении;– представленные сведения и документы являются достаточными для установления события административного правонарушения.

Однако само по себе ошибочное пробитие кассового чека, по нашему мнению, не образует состава ни одного из административных правонарушений, ответственность за которые установлена ст. 14.5 КоАП РФ.

Ответ подготовил: Ткач Ольга, эксперт службы Правового консалтинга ГАРАНТКонтроль качества ответа: Барсегян Артем, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России.Подключить кассу к ОФД >> |

Реквизиты чека коррекции

Чек коррекции должен содержать реквизиты, перечисленные в п. 5 ст. 4.1 Закона № 54-ФЗ.

Приказом ФНС России от 21.03.2017 № ММВ-7-20/229@ (далее – Приказ) утверждены дополнительные реквизитыфискальных документов (далее – Дополнительные реквизиты) и форматы фискальных документов (далее – Форматы), обязательные к использованию.

Отметим, что примеры формирования кассовых чеков при различных ситуациях, а также чека коррекции описаны в методических рекомендациях по описанию формирования кассовых чеков, размещенных на сайте ФНС России в разделе “Форум по новому порядку применения контрольно-кассовой техники”. С текстом проектов Методических рекомендаций, описывающих реквизиты кассовых чеков. Формируемых в различных случаях, можно ознакомиться на сайте.

На указанном официальном форуме размещена справочная информация о новом порядке применения ККТ, в частности, о моделях и экземплярах ККТ, соответствующей требованиям нового регулирования, сведения о выданных разрешениях на обработку фискальных данных, ответы на часто задаваемые вопросы и иные информационные материалы.

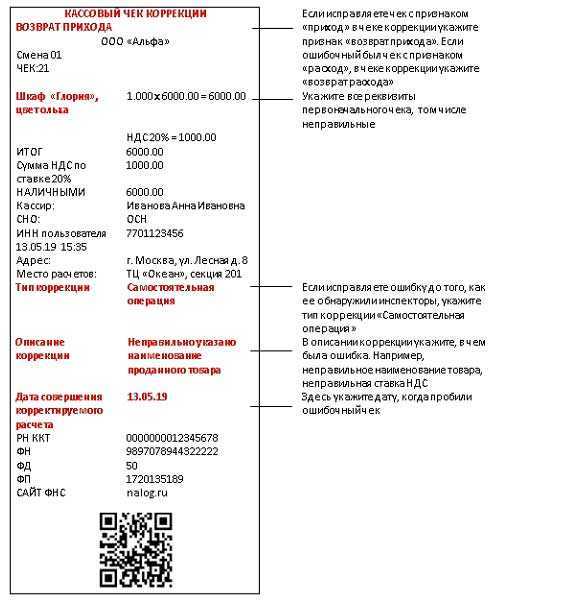

Пунктом 5 Дополнительных реквизитов установлены, кроме прочих, следующие дополнительные реквизиты чека коррекции (БСО коррекции) (примечания к ним указаны в п.п. 8, 9 и 36 Форматов):а) идентификационный номер налогоплательщика кассира (ИНН лица, уполномоченного пользователем на формирование чека коррекции);б) тип коррекции (принимает значения “0” – самостоятельно, “1” – по предписанию налогового органа);в) основание для коррекции (указывается краткое описание коррекции, номер и дата документа – основания коррекции).

Кассовый чек коррекции (БСО коррекции) содержит реквизиты, перечень которых приведен в таблице 30 Форматов. В частности, в чеке коррекции указывается способ расчета:– сумма по чеку (БСО) наличными (1031)– или сумма по чеку (БСО) электронными (1081) (т.е. сумма расчета, указанная в кассовом чеке (БСО), или сумма корректировки расчета, указанная в кассовом чеке корректировки (БСО корректировки), подлежащая уплате электронными средствами платежа).

Также указывается реквизит “Признак расчета”, который может принимать одно из двух значений: “1” – приход, “3” – расход (п. 30 Форматов).

Исходя из содержания п. 5 Дополнительных реквизитов и п. 36 Форматов при выявлении ошибки необходимо оформить оправдательный документ, например, в виде справки, составляемой сотрудником, ответственным за ведение и оформление кассовых операций (главным кассиром, и т.п.) Данная справка будет служить документом – основанием для проведения коррекции кассиром-операционистом или иным должностным лицом, в обязанности которого входит оформление чека коррекции.

Организация может разработать собственную форму такой справки, содержащей все обязательные реквизиты, перечисленные в ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете”. При этом номер и дата из справки указываются в чеке коррекции.

На основании указанного оправдательного документа формируется чек коррекции, в котором указываются кратко причина коррекции, номер и дата данного документа (п. 5 Дополнительных реквизитов).

По вопросам о применении реквизитов и форматов кассовых чеков, а также о формировании кассовых чеков в зависимости от различных условий целесообразно также обратиться в ФНС России (письма Минфина России от 27.01.2017 № 03-01-11/4154, от 01.03.2017 № 03-01-15/11618).

Отметим, что при использовании онлайн-касс пользователи не обязаны (но могут) применять формы первичной документации по учету денежных расчетов с населением при осуществлении операций с применением ККМ (формы КМ-1-КМ-9), утвержденные постановлением Госкомстата России от 25.12.1998 № 132 (письмо Минфина России от 04.04.2017 № 03-01-15/19821, а также письма Минфина России от 16.09.2016 № 03-01-15/54413, ФНС России от 26.09.2016 № ЕД-4-20/18059@).

Как применять чек коррекции при ошибках на онлайн-кассе

Эксперт налоговой службы отмечает в указанной статье, что вне зависимости от причин, по которым платежные данные не были внесены в память фискального накопителя

(в то время как в товароучетной системе магазина они отражены и, вероятно, любых других источниках — хотя бы в блокноте кассира) продавцу следует формировать чеки коррекции с отражением таких данных.

Чек коррекции формируется с учетом следующих особенностей:

- Чек коррекции может быть пробит спустя любое время после проведения расчетов без применения ККТ (хотя, конечно, рекомендуется произвести корректировку платежей как можно быстрее). Главное — сделать это в период между открытием и закрытием рабочей смены на кассе.

- В кассовом чеке может быть отражено только два признака расчета — «приход» (при получении денежных средств от покупателя в счет оплаты товаров или услуг) и «расход» (при выдаче денежных средств покупателю — например, при покупке плодоовощной продукции у дачников частным магазином).

Первый признак отражается в чеке коррекции, если, к примеру, в фискальную память кассового аппарата вносятся платежные данные по ранее полученной магазином, но не пробитой по каким-либо причинам выручке. Второй — если выяснилось, к примеру, что пробитая сумма в чеке — меньше, чем фактически выданная с кассы покупателю. Возможны и различные смежные сценарии — но, так или иначе, в корректировочном чеке отражается одна из этих двух указанных выше признаков расчета. Отражения в чеке коррекции прочих признаков, характерных для обычных чеков, не предусмотрено.

Важный нюанс: если покупателю выдаются денежные средства после возврата некачественного товара, то формируется не корректировочный чек, а обычный с признаком «возврат прихода».

- Имеет значение момент обнаружения ошибки в пробитии чека.

Например, если ошибка, заключающаяся в пробитии большей суммы в сравнении с той, которая получена от покупателя, обнаружена, когда покупатель еще не отошел от кассы, то оформляется не корректировочный, а стандартный кассовый чек с признаком «возврат прихода». Затем пробивается обычный чек и вручается клиенту. А если ошибка обнаружена, к примеру, в конце смены, то оформляется уже корректировочный чек, в котором отражается признак «приход».

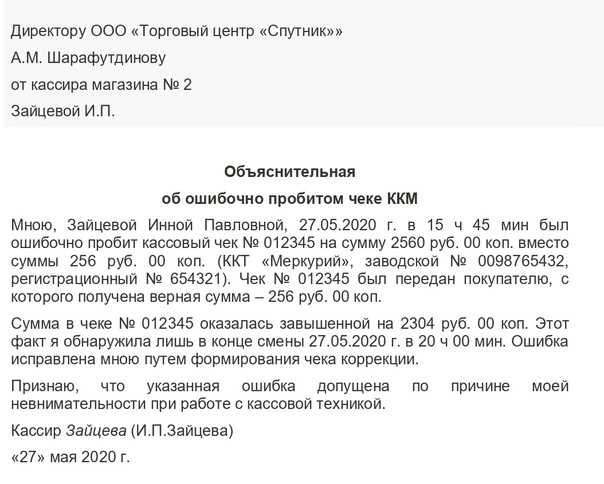

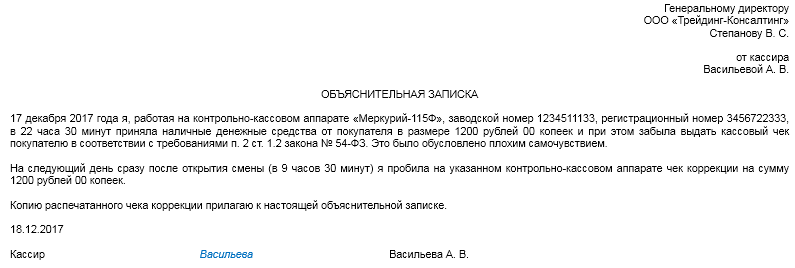

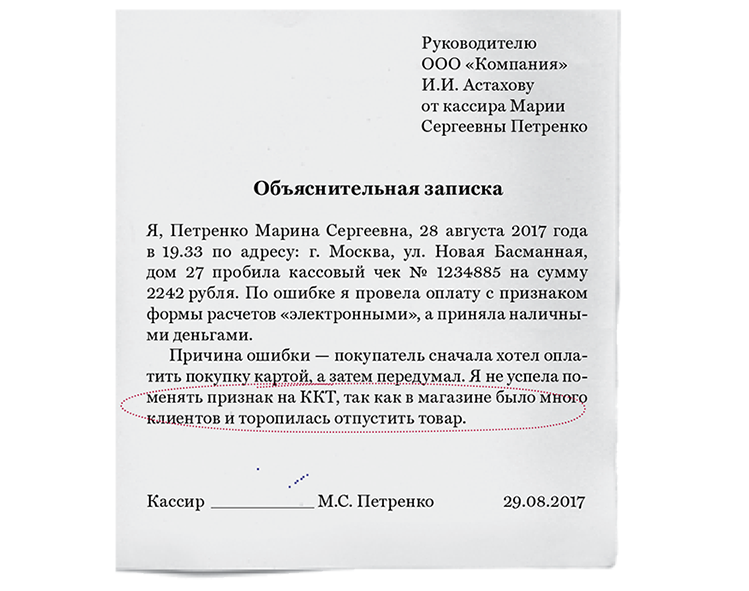

- Как и в случае с отправкой в ФНС платежных данных, извлеченных производителем фискального накопителя, при формировании чека коррекции от продавца потребуется оформить оправдательные документы. Пример такого документа — служебная записка. В ней должны быть отражены:

- дата и время приема платежа без применения ККТ;

- причины, по которым ККТ задействовать не удалось (либо по которым были совершены ошибки).

Оправдательные документы должны храниться в бухгалтерии торговой организации на случай налоговой проверки.

При этом, даже если налоговики не заинтересовались такими документами при ближайшей налоговой проверке, магазину, тем не менее, рекомендуется по своей инициативе проинформировать ФНС об их наличии

А если налоговики в принципе не обратили внимание на тот факт, что магазином был сформирован чек коррекции — рекомендуется уведомить ФНС и об этом. Еще лучше — проинформировать ФНС о факте приема денежных средств без применения ККТ еще до пробития чека коррекции на онлайн-кассе (особенно, если так получится, что такой чек сформировать оперативно нет возможности)

Узнайте, каков порядок действий при ошибках в работе с ККТ.

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Исправление ошибки

Исходя из п. 4 ст. 4.1 Федерального закона от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” (далее – Закон № 54-ФЗ) при использовании онлайн-касс оформляются, в частности, следующие фискальные документы:– отчет об открытии смены;– кассовый чек (бланк строгой отчетности, далее – БСО);– кассовый чек коррекции (БСО коррекции);– отчет о закрытии смены.

Для исправления ошибок, допущенных при оформлении расчетных операций (корректировки расчетов), которые были произведены ранее, пунктом 4 ст. 4.3 Закона № 54-ФЗ предусмотрен фискальный документ “кассовый чек коррекции (бланк строгой отчетности коррекции)” (далее – чек коррекции).

То есть в ситуациях, когда денежные средства не выдаются и не принимаются (их остаток в кассе не изменяется), но меняются только фискальные данные, оформляется чек коррекции.

При этом в п. 4 ст. 4.3 Закона № 54-ФЗ указано, что чек коррекции формируется “после формирования отчета об открытии смены, но не позднее формирования отчета о закрытии смены” (письмо Минфина России от 12.05.2017 № 03-01-15/28914). По нашему мнению, это не означает, что чек коррекции оформляется только в день формирования ошибочного кассового чека. Данная фраза означает, что нельзя корректировать расчеты после формирования отчета о закрытии смены. То есть в день выявления ошибки, требующей внесения изменений в данные, переданные оператором фискальных данных в налоговый орган, пользователь после открытия смены (формирования отчета об открытии смены) может сформировать чек коррекции до закрытия смены.

Дело в том, что в силу п. 1 ст. 4.1 Закона № 54-ФЗ при закрытии смены фискальный накопитель формирует итоговые сведения о суммах расчетов, указанных в кассовых чеках (БСО) и кассовых чеках коррекции (БСО коррекции), для формируемых отчетов о закрытии смены. То есть данные из чека коррекции учитываются в отчете о закрытии смены.

Приведем также мнение представителя налоговых органов, размещенное в материале “Когда потребуется чек коррекции ККТ” на сайте : “Чек коррекции (или бланк строгой отчетности, БСО коррекции) формируется для корректировки расчетов, произведенных ранее. Открыв смену, пользователь ККТ может пробить чек коррекции за любое время, указав дату (скажем, смена открыта 20 марта, а чек коррекции пробивается за 3 марта)”.

Таким образом, в рассматриваемой ситуации следует формировать чек коррекции для исправления данных, внесенных в фискальный накопитель и переданных в налоговый орган ранее.

Корректировка ошибки ввода данных по онлайн-кассе

В случае выявления по онлайн-кассе ошибки ввода данных (не оформлен чек, на чеке отсутствуют некоторые позиции) по вине кассира или из-за технической неисправности аппарата формируется чек коррекции.

Целью процедуры является приведение в соответствие реальных сведений по продажам с подлежащими учету в НС (фискальными). Выполнение корректировки на понижение или увеличение объема продаж возможно в любое время после обнаружения ошибки. Возможны две ситуации.

Ситуация 1. В случае отбития кассиром кассового документа на сумму меньше фактически полученной образуется ситуация появления неучтенной выручки от реализации. Налоговые службы могут трактовать факт как сокрытие доли дохода, подлежащего налогообложению, и незаконное неиспользование ККТ.

Для того чтобы не попасть под штрафные санкции по налоговым платежам, требуется сформировать чек коррекции. При самостоятельном обнаружении ошибки пробитый чек вместе с актом и пояснительной запиской, содержащей время и дату ошибки, направляется оператору (ОФД).

После чего организация (по собственному желанию, но не в обязательном порядке) может обратиться в отделение НС и уведомить об обнаружении и устранении несоответствия. При получении предписания налоговой структуры, поучившей информацию о неучтенных продажах, формируется чек коррекции с указанием в качестве основания предписания НС, который пересылается оператору и в НС вместе с обязательством организации по уплате штрафа (ст. 14 КоАП РФ).

Ситуация 2. Если кассиром пробит кассовый документ на сумму больше фактически полученной, образуется превышение выручки от продажи над фискальными данными (недостача). Создание чека коррекции при этом не является обязательным из-за отсутствия подозрений в неиспользовании кассового оборудования. Кассиру следует пробить документ на возврат поступления на недостающую сумму и подготовить пояснительную записку с объяснением причины недостачи денег в кассе.

Когда пробитие чека на неверную сумму имело место в присутствии покупателя, также можно не создавать чек коррекции. Работник формирует документ по возврату поступления в размере ошибочной суммы, а затем пробивает кассовый документ на приход в правильном размере. Правильный чек передается покупателю, ошибочный возвращается кассиру, а в ОФД и в НС будут направлены верные данные.

К сведению! В случае необходимости чек коррекции должен создаваться в интервале между созданием отчета об открытии смены и отчета о ее закрытии (письмо МФ РК № 03-01-15/28914, 12.05.2017). Но это не означает невозможность внесения исправлений после завершения смены, допустившей ошибку.

При закрытии очередной смены проведенные в кассовых документах и в чеках коррекции суммы используются фискальным накопителем для формирования итоговых сведений по смене (ФЗ № 54, 22.05.2003). Поэтому создание чека коррекции после завершения смены допустимо при условии, что в нем отражается момент допущения нарушения (дата, время). К примеру, документ, составленный 11.10.17 для корректировки ошибки, допущенной 02.09.17, может содержать описание исправления в виде: «Кассовый чек с неверно указанной суммой был сформирован в 10:10 02.09.2017».

Возврат денег при неправильном пробитии документа по онлайн-кассе

По онлайн-кассе операции по возврату оформляются:

- При обнаружении нарушения до завершения смены дежурного кассира (до подбития сводного Z-отчета) с помощью возвратного чека. Оформленный документ на возврат поступления одновременно с Z-отчетом, содержащим показатели по выручке предприятия за день или сутки (24 часа) работы, направляется оператором в подразделение налоговой структуры. Передаваемый отчет содержит пояснение-указание на первоначальный ошибочный документ, в результате указанная в документе сумма подлежит вычету из показателя общей выручки за день.

- При возврате денег не в день приобретения продукции, но в срок до 14 дней от даты покупки, соответствующий закону по защите прав потребителей, когда дежурный кассир выписывает кассовый ордер на расход (РКО) и производит выдачу денег из главной кассы. Предварительно кассир принимает от покупателя составленное им заявление с изложением проблемы и проверяет соответствие указанных в заявлении паспортных данных документу, предъявленному гражданином.

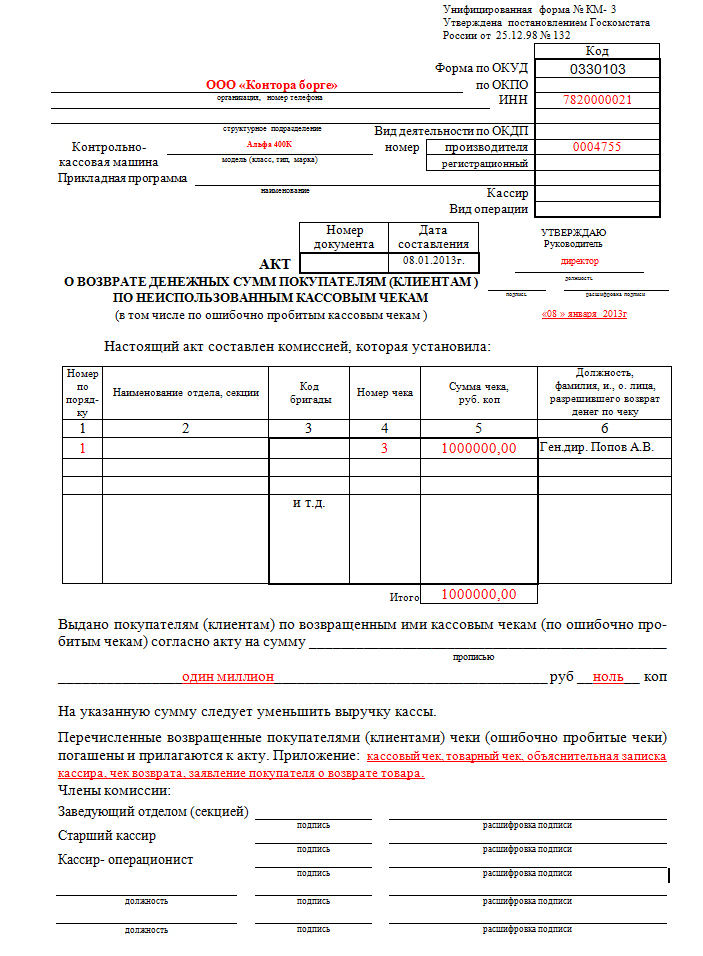

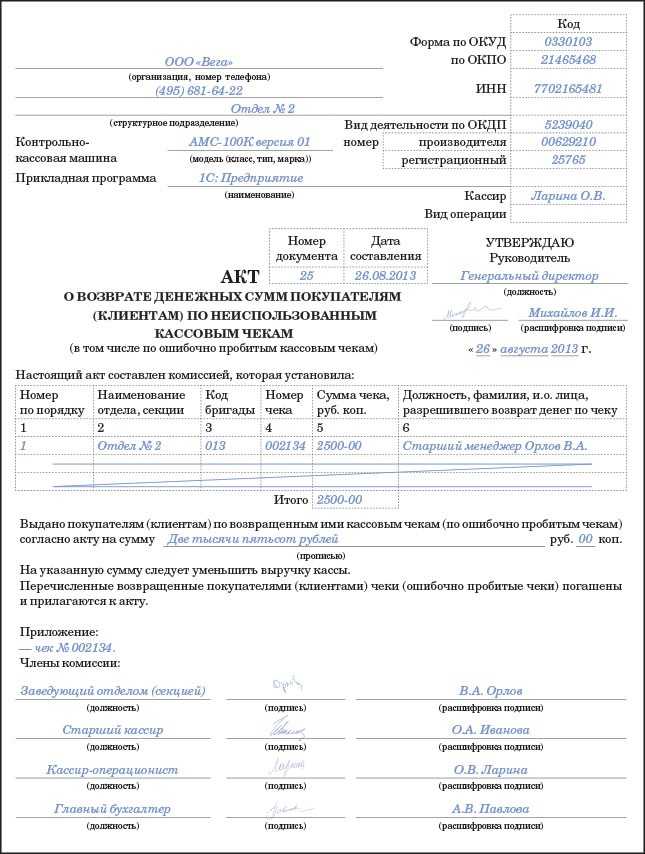

К сведению! Оформление возвратного чека возможно только в день совершения приобретения при использовании в работе ККТ новой модели. При всех вариантах возврата рекомендуется составить акт по возврату денежных средств (подобно форме КМ-3 о возврате клиентам денег по кассовым чекам неиспользованным или ошибочно пробитым), который вместе с ошибочными кассовыми чеками (приклеенными на чистый бумажный лист), пояснением и документами к Z-отчету направляется в бухгалтерию компании.

Форма КМ-3 может быть составлена только в виде, утвержденном Постановлением Госкомстата РФ (№ 132, 25.12.1998). Предприятие вправе разработать иной документ для оформления возврата средств, но и использование КМ-3 не будет нарушением, несмотря на необязательность формы (письмо МФ РФ № 03-01-15/54413, 16.09.2016).

Если покупатель расплачивался за приобретенный товар с помощью платежной карточки, то средства возвращаются также в безналичном виде на карточку (указания ЦБР № 3073, 07.10.2013). При перечислении денег не в день покупки покупатель должен составить заявление и предъявить собственный паспорт, а кассир возвращает средства и передает в бухгалтерию пакет документов (акт, пояснение, Z-отчет).

Внимание! Неустранение по онлайн-кассе нарушений, связанных с возвратом денег, влечет применение в отношении предприятия санкций по КоАП РФ (ст.14)