Тарифы по страховым взносам «на травматизм»

Страховые взносы «на травматизм» рассчитываются по тарифам (от 0,2 до 8,5%), которые зависят от класса профессионального риска (ст. 21 Закона № 125-ФЗ).

При этом порядок определения основного вида деятельности для целей установления тарифов по взносам «по травматизму» определен Постановлением Правительства РФ от 01.12.2005 № 713 (далее – Порядок определения вида деятельности).

В связи с созданием Социального фонда России (далее – СФР) в данный документ Минтрудом будут внесены соответствующие поправки (сейчас они на стадии утверждения). В частности, планируется, что страхователи для подтверждения основного вида деятельности в 2023 году не позднее 17 апреля 2023 года должны подать в СФР соответствующее заявление и справку-подтверждение основного вида экономической деятельности (п. 3 Порядка определения вида деятельности). Основным видом деятельности, как и раньше, будет признаваться тот вид деятельности, по которому получена большая выручка за прошлый год (п. 9 Порядка определения вида деятельности).

База для исчисления страховых взносов

База для начисления страховых взносов на ОПС, ОМС и ВНиМ, как и раньше, рассчитывается по истечении каждого месяца нарастающим итогом с начала года отдельно по каждому застрахованному лицу (п. 1 ст. 421, НК РФ). В соответствии с НК РФ учреждения-страхователи по-прежнему обязаны вести учет начисленных выплат и относящихся к ним сумм страховых взносов в разрезе по каждому физическому лицу.

На основании НК РФ в базу по страховым взносам включаются все выплаты, признаваемые объектом обложения и произведенные в пользу застрахованного лица, как в денежной, так и в натуральной форме ( НК РФ). При формировании базы по страховым взносам не учитываются выплаты, поименованные в ст. 422 НК РФ ( НК РФ).

Выплаты по авторским и иным аналогичным договорам, названным в НК РФ, учитываются в облагаемой базе с учетом особенностей, предусмотренных положениями п. 8–10 ст. 421 НК РФ.

Также из ст. 327.3 ТК РФ с 2023 года исключена норма, которая обязывала временно пребывающих в РФ иностранных работников приобретать полис ДМС (либо работодателей заключать договор с медицинской организацией). Кроме того, скорректированы основания для расторжения трудовых отношений с данными работниками – теперь нельзя отстранить таких работников от работы или уволить их по причине истечения срока действия полиса ДМС (ст. 327.5 и 327.6 ТК РФ).

База для исчисления страховых взносов «на травматизм» исчисляется в аналогичном порядке: в базу включаются облагаемые выплаты и не включаются необлагаемые выплаты (п. 1 ст. 20.1, ст. 20.2 Федерального закона от 24.07.1998 № 125-ФЗ). Выплаты и иные вознаграждения как в денежной, так и в натуральной форме в виде товаров (работ, услуг) учитываются в базе по взносам «на травматизм» в месяце их начисления (п. 2, 3 ст. 20.1, п. 9 ст. 22.1 Закона № 125-ФЗ).

Единая дата уплаты и подачи отчётности

Страховые взносы входят в состав единого налогового платежа. Поэтому срок уплаты теперь не до 15 числа следующего месяца, а до 28.

Важно. Взносы на травматизм платите отдельно — не в составе ЕНП

Срок остался прежним: до 15 числа. Ставки не изменились: от 0,2% до 8,5%. Деньги перечисляйте в обновлённый Социальный фонд.

Отчётность по взносам состоит из уведомлений и расчета (РСВ). Уведомления следует подавать до 25 числа 1-го и 2-го месяца каждого квартала, РСВ — до 25 числа последнего месяца квартала.

С единым налоговым платежом возникает много вопросов. Вот три инструкции, которые помогут в нём разобраться:

ИП должен закрыть взносы за себя до 31 декабря текущего года. 1% можно внести до 1 июля следующего года.

У некоторых предприятий и предпринимателей есть право на рассрочку погашения взносов за II и III кварталы 2022 года. Если налоговики одобрят заявление на рассрочку, за работников можно будет заплатить до 28 апреля, а за ИП — до 1 июня.

Чтобы зафиксировать новый порядок, власти дополнили ст. 15.33 КоАП. С 1 марта 2023 года действуют меры ответственности за нарушения в порядке взаимодействия с Социальным фондом. Ответственных должностных лиц будут штрафовать за несдачу уведомлений и отчётов.

Административная ответственность за нарушение общественного порядка

Кодексом об административных правонарушениях Российской Федерации предусмотрена ответственность за нарушение общественного порядка, потребление алкогольной продукции в общественных местах, умышленное повреждение или уничтожение чужого имущества.

Так, в соответствии со статьей 20.1 КоАП РФ мелкое хулиганство, то есть нарушение общественного порядка, выражающее явное неуважение к обществу, сопровождающееся нецензурной бранью в общественных местах, оскорбительным приставанием к гражданам, а равно уничтожением или повреждением чужого имущества, влечет наложение административного штрафа в размере от 500 до 1000 рублей или административный арест на срок до 15 суток.

Статьей 20.20 КоАП РФ установлена ответственность за потребление (распитие) алкогольной продукции в местах, запрещенных федеральным законом, в том числе во дворах, в подъездах, на лестницах, лестничных площадках, в лифтах жилых домов, на детских площадках. За данное правонарушение предусмотрен административный штраф в размере от 500 до 1500 рублей.

За появление на улицах, стадионах, в скверах, парках, в транспортном средстве общего пользования, в других общественных местах в состоянии опьянения, оскорбляющем человеческое достоинство и общественную нравственность (ст. 20.21 КоАП РФ) может последовать административный штраф в размере от 500 до 1500 рублей или административный арест на срок до 15 суток.

Помимо указанных составов административных правонарушений, отнесенных законом к посягающим на общественный порядок и общественную безопасность, стоит обратить внимание на ряд других запрещенных деяний, ответственность за которые также установлена КоАП РФ. Умышленное уничтожение или повреждение чужого имущества, если эти действия не повлекли причинение значительного ущерба (ст

7.17 КоАП РФ), влечет наложение административного штрафа в размере от 300 до 500 рублей

Умышленное уничтожение или повреждение чужого имущества, если эти действия не повлекли причинение значительного ущерба (ст. 7.17 КоАП РФ), влечет наложение административного штрафа в размере от 300 до 500 рублей.

Рассматривать дела и составлять протоколы об административных правонарушениях, предусмотренных статьями 7.17, 20.1, 20.20, 20.21 КоАП РФ уполномочены должностные лица органов внутренних дел (полиции).

В связи с этим по фактам совершения лицами правонарушений, предусмотренных перечисленными статьями, необходимо обращаться в органы полиции.

Старший помощник межрайонного прокурора Наталья Петрова

тел. 6-15-20

21.09.2023

Прокуратура информирует

26 сен 2023 г.

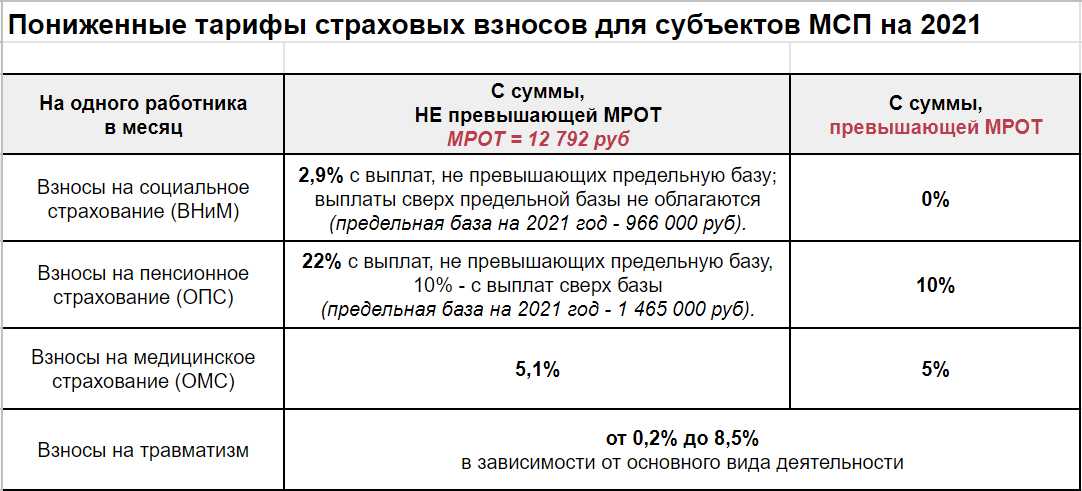

Суть применения льготного тарифа страховых взносов для субъектов МСП

Субъекты малого и среднего предпринимательства (далее, СМСП) вправе применять пониженный тариф страховых взносов 15%, при выплате доходов работникам и иным физическим лицам (Федеральный закон от 01.04.2020 N 102-ФЗ).

Напомню, что в общем случае, тариф страховых взносов составляет 30%.

Льготный тариф применяется как к выплатам работникам по трудовым договорам, так и к выплатам физическим лицам, которые работают по гражданско-правовым договорам (Письмо Минфина России от 23.09.2020 N 03-15-06/83334).

Условия применения льготного тарифа определены в пп. 17 п. 1, п. 2.4. ст. 427 Налогового кодекса Российской Федерации (НК РФ).

Условия применения льготного тарифа:

Льготный тариф страховых взносов предусмотрен «для плательщиков страховых взносов, признаваемых субъектами малого или среднего предпринимательства в соответствии с Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода» (пп. 17 п. 1 ст. 427 НК РФ).

Таким образом, чтобы применять льготный тариф страховых взносов нужно быть Субъектом малого и среднего предпринимательства (порядок отнесения к СМСП рассмотрен далее).

Для субъектов МСП применяется пониженный тариф страховых взносов 15% в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода (п. 2.4. ст. 427 НК РФ).

Таким образом, если обычные налогоплательщики уплачивают страховые взносы в отношении выплат физическим лицам по тарифу 30%, то субъектв МСП применяют существенно более низкий тариф 15%.

В то же время, пониженный тариф страховых взносов применяется не ко всем выплатам в пользу физического лица (например, работника), а в отношении части выплат в пользу физического лица, определяемой по итогам каждого календарного месяца как превышение над величиной минимального размера оплаты труда, установленного федеральным законом на начало расчетного периода. Так как расчетным периодом признается календарный год (ст. 423 НК РФ), то сумма страховых взносов определяется исходя из размера МРОТ на начало календарного года.

Так, на начало 2024 года МРОТ составляет 16 242.

Пример

За апрель работнику ООО, являющегося субъектом МСП, начислена заработная плата в размере 20 000 руб. и премия в сумме 10 000 руб. (итого 30 тыс. руб.).

МРОТ на начало года 19 242 руб.

Сумма выплаты в размере 19 242 руб. облагается по тарифу страховых взносов 30%.

Сумма выплаты в размере 10 758 руб. (30 000 — 19 242) облагается страховыми взносами по льготному тарифу 15%.

Влияние Предельной величины базы страховых взносов

Законодательство устанавливает предельную величину базы страховых взносов (ПВБСВ). Эта величина, к примеру, на 2023 год для страховых взносов в ПФР составляет 1 917 000 рублей. В общем случае, смысл ПВБСВ в том, что если доходы работника (исчисленные с начала календарного года) превышают значение ПВБСВ, то применяется пониженный тариф страховых взносов 15,1% для доходов, превышающих ПВБСВ (ст. 425 НК РФ).

В случае применения льготного тарифа страховых взносов для субъектов МСП нужно учитывать следующее:

1) Для доходов, выплачиваемых физическим лицам, которые не превышают за каждый календарный месяц сумму МРОТ, применяются общие правила:

Если доход физического лица с начала календарного года не превысил ПВБСВ, применяется общий тариф страховых взносов (30%).

Если доход физического лица с начала календарного года превысил ПВБСВ, применяется соответствующий тариф страховых взносов 15,1%.

2) Для доходов, выплачиваемых физическим лицам, которые превышают за каждый календарный месяц сумму МРОТ, применяется пониженный тариф страховых взносов, установленный для СМСП 15%.

Обратите внимание, что в этом случае, по достижении Предельной величины базы страховых взносов, льготный тариф страховых взносов для субъектов МСП не изменяется и остается в размере 15%. Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642

Порядок применения регрессии по страховым взносам для субъектов МСП разъяснен в Письме Минфина России от 23.10.2020 N 03-15-06/92642.

Как рассчитать страховые взносы «на травматизм» по договору аренды автомобиля

Взносы «на травматизм» рассчитываются и уплачиваются с выплат физлицу (или физлицам) представляющим экипаж транспортного средства (ТС) при заключении договора аренды ТС с экипажем. Для этого суммы аренды, которые надо уплатить по договору, должны быть разделены на:

- плату за собственно аренду ТС;

- вознаграждение членам экипажа.

Таким образом, взносы в СФР по договору составят:

| Дата платежа | Сумма платежа (руб.) |

Месяц включения в базу по взносам | Сумма, включаемая в базу по взносам (руб.) |

Тариф (%) |

Сумма взносов к уплате(руб.) |

| 25.04.2023 | 80 000 | май 2023 | 50 000 | 0,9 | 450 |

| 25.05.2023 | 80 000 | июнь 2023 | 50 000 | 0,9 | 450 |

| 25.06.2023 | 80 000 | июль 2023 | 50 000 | 0,9 | 450 |

Пример расчета страховых взносов в 2023 году

Расчет страховых взносов для сотрудника с зарплатой 50 000 руб.

| Зарплата за месяц | Зарплата нарастающим итогом | Основной тариф 30% | Субъекты МСП30% / 15% | Льготники 7.6% | |

| Январь | 50 000 | 50 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Февраль | 50 000 | 100 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Март | 50 000 | 150 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Апрель | 50 000 | 200 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Май | 50 000 | 250 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Июнь | 50 000 | 300 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Июль | 50 000 | 350 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Август | 50 000 | 400 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Сентябрь | 50 000 | 450 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Октябрь | 50 000 | 500 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Ноябрь | 50 000 | 550 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Декабрь | 50 000 | 600 000 | 15 000,00 | 9 936,30 | 3 800,00 |

| Итого | 600 000 | 180 000,00 | 119 235,60 | 45 600,00 |

Расчет страховых взносов для сотрудника с зарплатой 100 000 руб.

| Зарплата за месяц | Зарплата нарастающим итогом | Основной тариф 30% | Субъекты МСП30% / 15% | Льготники 7.6% | |

| Январь | 100 000 | 100 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Февраль | 100 000 | 200 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Март | 100 000 | 300 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Апрель | 100 000 | 400 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Май | 100 000 | 500 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Июнь | 100 000 | 600 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Июль | 100 000 | 700 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Август | 100 000 | 800 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Сентябрь | 100 000 | 900 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Октябрь | 100 000 | 1 000 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Ноябрь | 100 000 | 1 100 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Декабрь | 100 000 | 1 200 000 | 30 000,00 | 17 436,30 | 7 600,00 |

| Итого | 1 200 000 | 360 000,00 | 209 235,60 | 91 200,00 |

Расчет страховых взносов для сотрудника с зарплатой 200 000 руб.

| Зарплата за месяц | Зарплата нарастающим итогом | Основной тариф 30% до превышения 15.1% с превышения |

Субъекты МСП30% / 15% до превышения 15.1% / 15% с превышения | Льготники 7.6% до превышения 0% с превышения | |

| Январь | 200 000 | 200 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Февраль | 200 000 | 400 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Март | 200 000 | 600 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Апрель | 200 000 | 800 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Май | 200 000 | 1 000 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Июнь | 200 000 | 1 200 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Июль | 200 000 | 1 400 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Август | 200 000 | 1 600 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Сентябрь | 200 000 | 1 800 000 | 60 000,00 | 32 436,30 | 15 200,00 |

| Октябрь | 117 000 | 1 917 000 | 35 100,00 | 19 986,30 (= 16242 * 30% + 100 758 * 15%) |

8 892,00 |

| 83 000 | 2 000 000 | 12 533,00 | 12 450,00 | 0,00 | |

| Ноябрь | 200 000 | 2 200 000 | 30 200,00 | 30 016,24 | 0,00 |

| Декабрь | 200 000 | 2 400 000 | 30 200,00 | 30 016,24 | 0,00 |

| Итого | 2 400 000 | 648 033,00 | 384 395,48 | 145 692,00 |

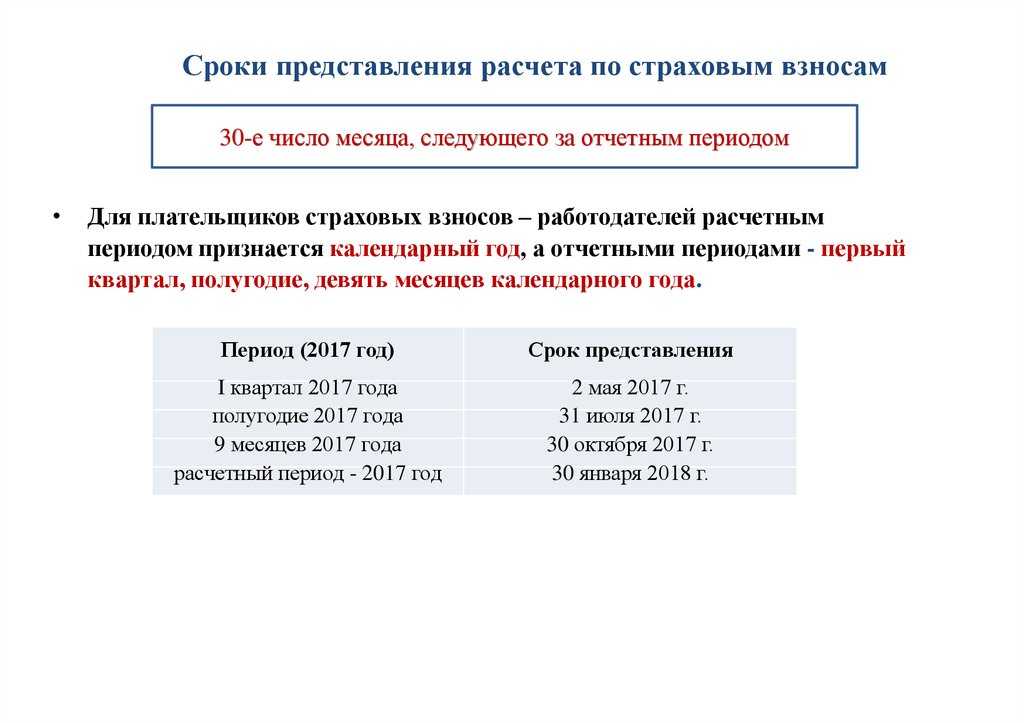

Сроки и порядок представления отчетности

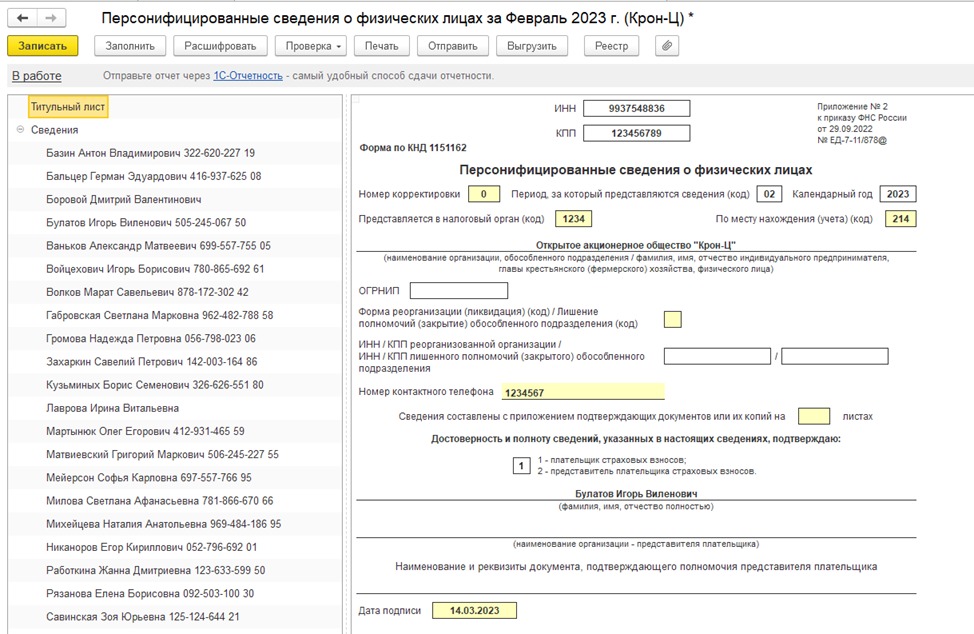

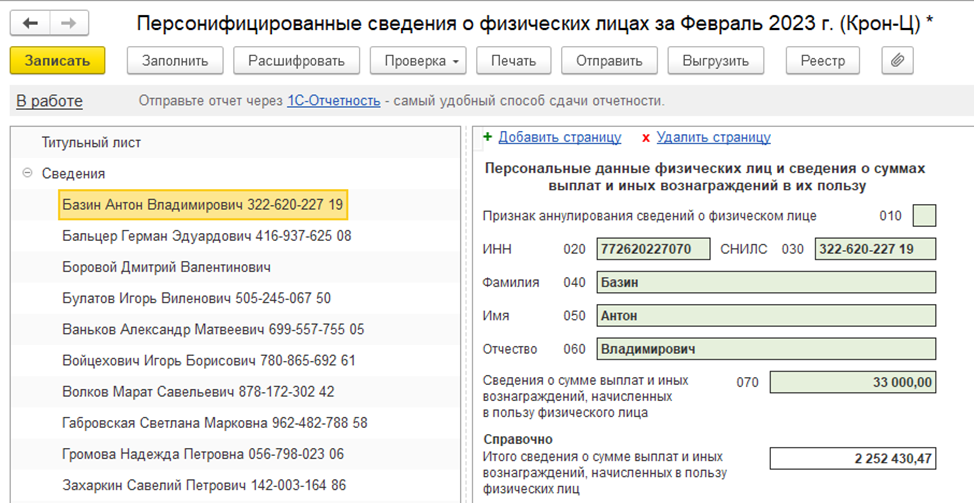

С 2023 года страхователи обязаны подавать в налоговый орган по месту нахождения организации и по месту нахождения своих обособленных подразделений, которым организацией открыты счета в банках и которые начисляют и производят выплаты и иные вознаграждения в пользу физических лиц, РСВ и персонифицированные сведения о физических лицах, включающие их персональные данные и сведения о суммах выплат и иных вознаграждений в их пользу за предшествующий календарный месяц ( НК РФ)

РСВ подается в налоговый орган по форме, утвержденной Приказом ФНС России от 29.09.2022 № ЕД-7-11/878@, – не позднее 25-го числа месяца, следующего за расчетным (отчетным) периодом.

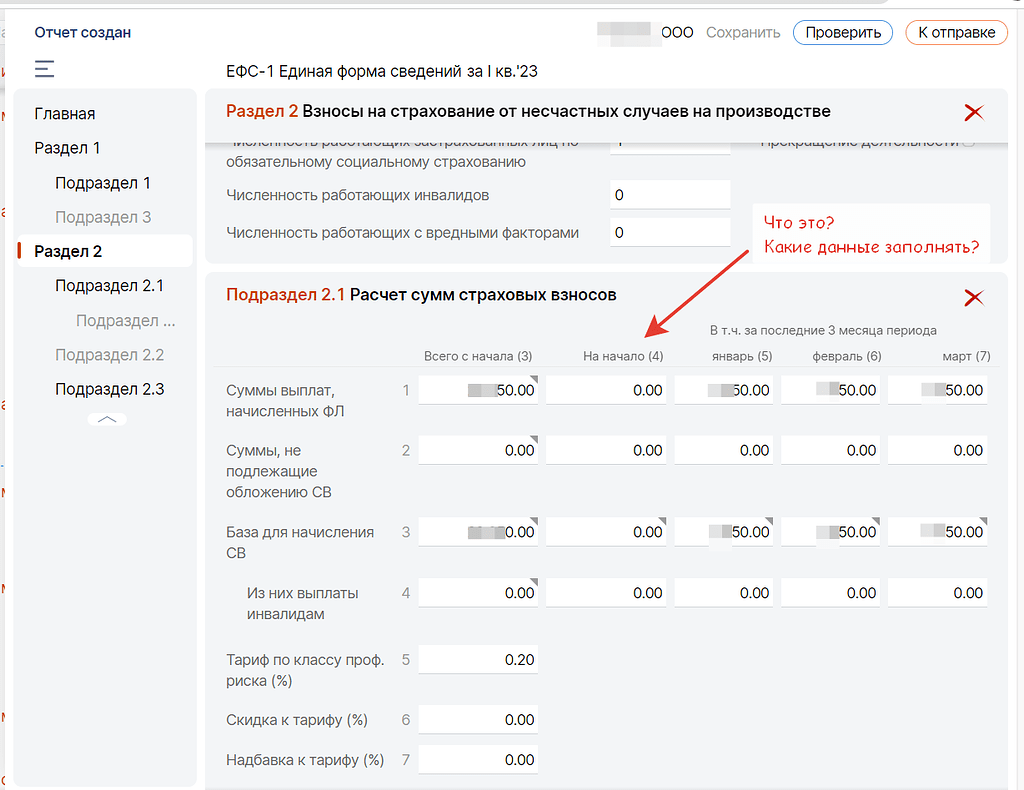

Персонифицированные сведения (с персональными данными и суммами выплат) и сведения о начисленных и уплаченных взносах «по травматизму» отражаются в форме ЕФС-1 (форма и порядок представления которой утверждены Постановлением Правления ПФР от 31.10.2022 № 245п) и подаются в отделения СФР.

Раздел 2 «Сведения о начисленных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний» формы ЕФС-1 нужно подавать не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Закона № 125-ФЗ).

РСВ и разд. 2 формы ЕФС-1 представляются ( НК РФ, п. 2 ст. 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

-

только в электронном виде через Интернет по утвержденному формату – если численность застрахованных лиц составляет 11 человек и более;

-

на бумаге или в электронном виде – при численности застрахованных лиц 10 человек и менее.

Страховые взносы по дополнительным тарифам в 2023 году

В части необходимости платить взносы по дополнительным тарифам на ОПС в 2023 году изменений не произошло. Их по-прежнему уплачивают те, у кого есть рабочие места, условия труда на которых дают право на досрочную пенсию по п. 1-18 ч. 1 ст. 30 Федерального закона от 28.12.2023 N 400-ФЗ. Напомним, это условия, несущие повышенные риски для здоровья и жизни работающего в них человека.

Списки таких работ (профессий, должностей) устанавливаются правительством. В 2023 году действует список, определенный Постановлением Правительства от 16.07.2014 N 665 в ред. от 14.11.2022.

Конкретный доптариф зависит от уровня рисков на конкретном рабочем месте и определяется путем проведения СОУТ. По итогам оценки присваивается класс условий труда? по которому далее определяется размер тарифа. В 2023 году для доптарифов действует градация от 0% до 8%.

Таким образом, схема расчета страховых взносов по дополнительным тaрифам в 2023 году не изменилась, в отличие от «обычных» взносов.

Есть и еще одно отличие взносов по доптарифу от взносов по единому тарифу. При применении единого тарифа величина взносов не зависит от продолжительности рабочего времени сотрудника. А дополнительный тариф начисляют только на те выплаты, которые связаны с исполнением сотрудником обязанностей на рабочем месте с особыми условиями. Например, если у сотрудника частичная занятость на месте, которому присвоен «опасный» класс условий, то и облагать выплаты допвзнсами надо только частично — за то время, что он фактически трудился во вредных или опасных условиях.

При этом взносы по доптарифу в 2023 году начисляются на все подпадающие под обложение ими выплаты — зарплату, премии, отпускные и т. д.

Таким образом, для взносoв по единому тарифу и по доптарифам существуют обособленные правила расчетов, вычислять их нужно по отдельности, а общая величина налоговой обязанности за месяц представляет собой сумму величин, получившихся по отдельным расчетам.

Например, вот так может выглядеть формула расчета суммы к уплате за месяц для страхователя, применяющего ЕТСВ и доптариф.

Что касается уплаты взносов по доптарифам, то в 2023 году они входят в состав единого платежа, перечисляемого на ЕНС. Об особенностях перечисления и отражения взносов по доптарифам в отчетности в 2023 году поговорим в следующем разделе.

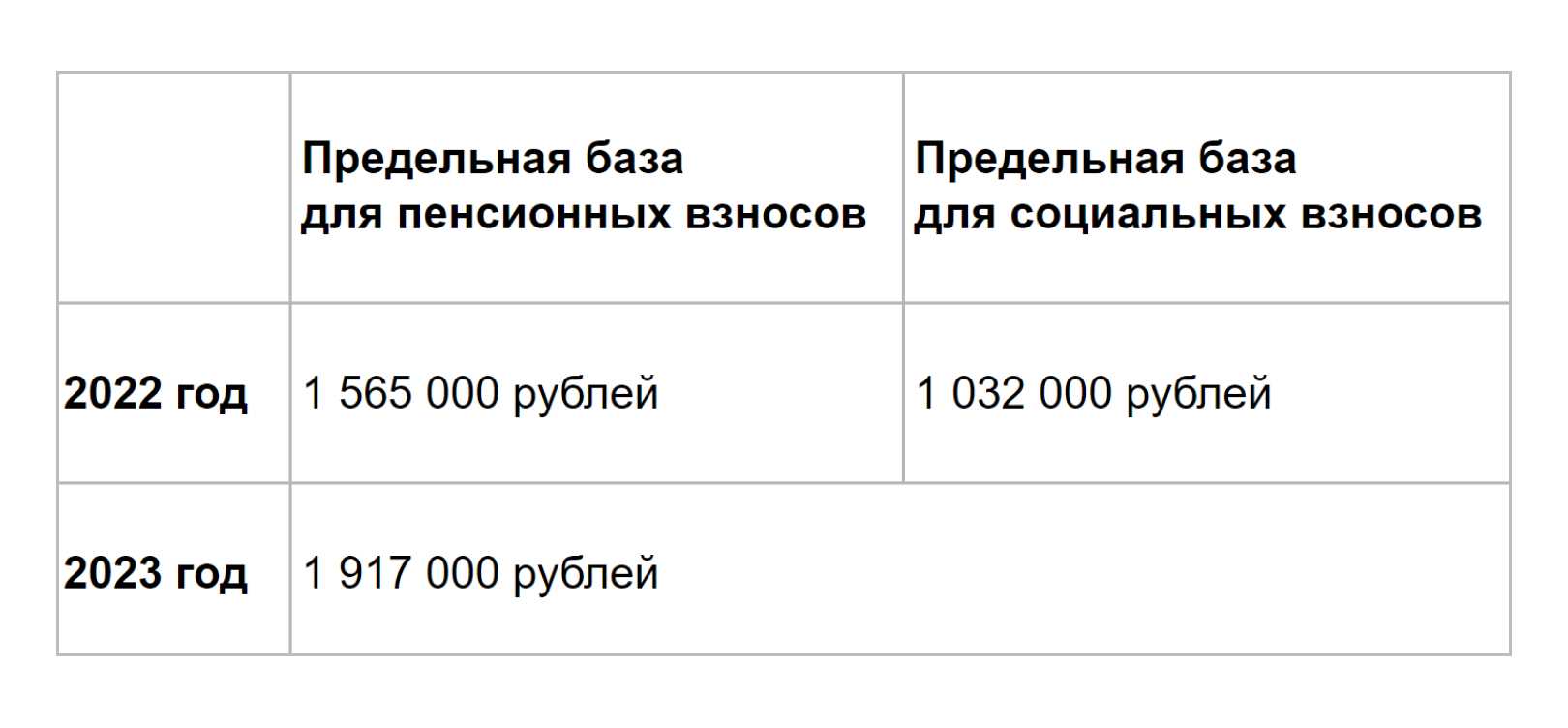

Предельная величина базы по страховым взносам

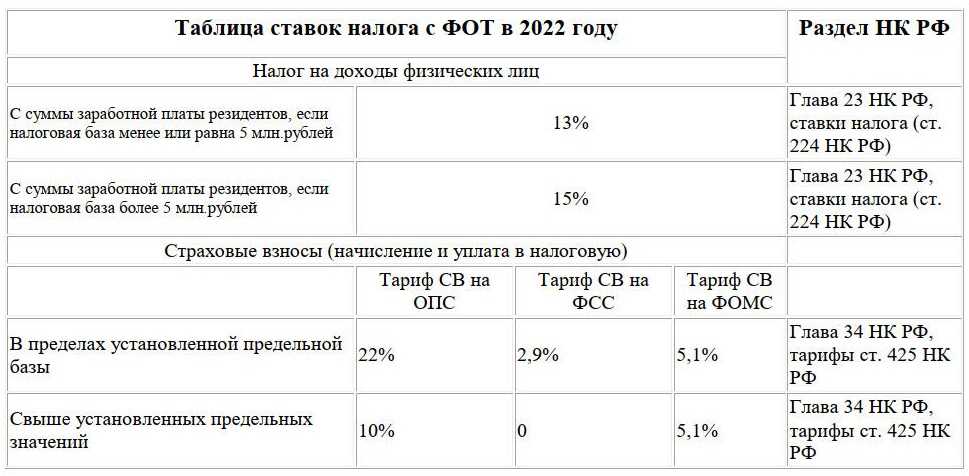

Для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физлицам (далее – страхователей), начиная с 2023 года устанавливается единая предельная величина базы для исчисления взносов на ОПС, ОМС и ВНиМ ( НК РФ).

На 2023 год единая предельная величина базы в отношении каждого физлица составляет 1 917 000 руб. (Постановление Правительства РФ от 25.11.2022 № 2143).

При начислении взносов на ОПС по дополнительным тарифам в случаях, поименованных в НК РФ, действует отдельный порядок.

Предельная база для начисления взносов «на травматизм» Законом № 125-ФЗ, как и раньше, не установлена. Следовательно, такие взносы учреждения по-прежнему должны исчислять со всей суммы облагаемых выплат и вознаграждений.

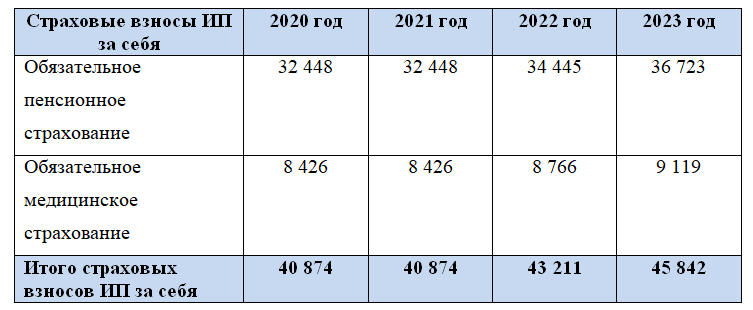

Размер страховых взносов в 2023 году

Суммы и сроки уплаты взносов ИП за себя в 2023 году

| Сумма взноса | Срок уплаты | |

| Фиксированные взносы | 45 842 рубля | до 31 декабря 2023 года |

| 36 723 рубля | до 31 декабря 2023 года | |

| 9 119 рублей | до 31 декабря 2023 года | |

| Дополнительные взносы | 1% от суммы доходов свыше 300 тысяч рублей, но не более 257 061 рубля | до 1 июля 2024 года |

Фиксированные взносыСумма обязательных взносов за себя является фиксированной. Она устанавливается каждый год. Фиксированная часть страховых взносов в 2023 году составляет 45 842 рубля. Как минимум эту сумму предприниматель должен заплатить за полный 2023 год, если ИП зарегистрирован до 1 января 2023 года. Из них на пенсионное страхование идет 36 723 рубля, а на медицинское — 9 119 рублей. С 2023 года при оплате единым налоговым платежом эта сумма не делится на пенсионную и медицинскую часть, как это было раньше. Дополнительные взносыДополнительные взносы, или, как еще их называют, переменные, составляют 1% от дохода индивидуального предпринимателя. Они уплачиваются, если он заработал больше 300 тысяч рублей в год. Рассчитывает эту сумму бизнесмен сам: годовой доход ИП уменьшается на 300 тысяч, с полученной суммы высчитывается 1%. При этом закон устанавливает максимально возможную выплату: в 2023 году она составляет не более 257 061 рубля.Формула для расчета: (сумма дохода за год − 300 000 рублей) х 1% = сумма взносов ИП.Таким образом, максимальная общая сумма взносов (фиксированных и дополнительных) в 2023 году составит 302 903 рубля.

Страховые взносы для ИП

Для индивидуальных предпринимателей с 2024 г устанавливается единый размер страховых взносов для уплаты за себя. Он составляет 49500 рублей. Здесь должно быть соблюдено одно условие: за 2024 г страховые взносы на ОПС, исчисляемые как 1%от дохода более 300 000 рублей, не должны превышать 277 571 рубля. Таким образом предельная сумма страховых взносов за 2024 г для таких ИП — 327 071 рубль.

Напомним, что в настоящее время действует фиксированная плата в размере 45 842 рубля, а предельное значение суммы взносов по ОПС — 257 061 рубль. При расчете доходов в размере 1% максимально ИП могут выплатить 302 903 рубля.

Изменения в системе налогообложения

Ввиду внесённых поправок в законодательство, с 2023 года последуют изменения в уплате налогов, в том числе — в сроках представления отчётности в ИФНС. Срок подачи отчётов будет общим для всех налоговых платежей — 25 число. Такой порядок вводится с целью расчёта текущей совокупной налоговой обязанности, которую нужно погасить до 28 дня месяца.

НДС

Этот налог, как и прежде, нужно будет платить по итогам отчётного квартала. Изменился лишь срок подачи отчётов — до 25 числа, а также оплаты с ЕНС — до 28 числа месяца, наступившего следом за отчётным квартальным периодом.

Примечание При подаче отчётов и при оплате за 4 квартал 2022 г. нужно ориентироваться на новые сроки.

Ещё один нюанс Плательщики НДС, приобретающие товар/услуги у зарубежных партнёров, теперь не должны уплачивать НДС одновременно с оплатой покупки. Налог будет выплачиваться одинаковыми долями на протяжении 3 месяцев после отчётного квартала с ЕСН плательщика.

Налог на прибыль

Декларацию по прибыли за 2022 г. нужно подать в ИФНС не позже 27.03.2023 (т. к. 25.03 — выходной). Оплатить налог нужно не позже 28.03.2023.

Внесена поправка относительно доходов и расходов в виде обеспечительного платежа. Теперь они не учитываются при формировании налогооблагаемой базы для расчёта налога на прибыль.

НДФЛ

С января 23 года работодатель, являясь налоговым агентом своих сотрудников, будет обязан исчислять и удерживать этот налог два раза в месяц — с аванса и с основной выплаты зарплаты. Отчётность нужно будет представлять до 25 числа месяца, наступившего за отчётными периодами: I кварталом, за 6 месяцев, за 9 месяцев. За год нужно отчитаться не позднее 25 февраля следующего года.

УСНО

При «упрощенке» изменения коснутся лишь дат декларирования и уплаты налога. По новому порядку — оплата по итогам предыдущего года должна пройти до 28.03, а декларацию нужно подать до 25 марта. Что касается отчётности и погашения налога за 2022 г., то декларацию нужно подать до 27.03.2023 (25 — выходной), а заплатить — до 28.03.2023.

Если же юридическое лицо перейдёт на иной режим налогообложения не в конце, а в течение календарного года, то заплатить налог нужно до 28 числа месяца, наступившего после квартала смены налогового режима.

Обязательно ли ИП платить страховые взносы

Кто платит взносыИндивидуальный предприниматель обязан самостоятельно считать и уплачивать за себя суммы страховых взносов на обязательное пенсионное страхование (ОПС) и на ОМС. От них нельзя отказаться, их нужно выплачивать каждый год, даже если оборот бизнеса очень мал или вообще нулевой. Необходимость платить взносы не зависит от прибыли, полученной бизнесом, или его убытка, как и от достижения предпринимателем пенсионного возраста и получения пенсионных выплат. На них не влияет и одновременное наличие работы по найму. Другими словами, пока ИП работает и не закрыт, предприниматель обязан делать взносы.

Когда можно не платить страховые взносыСтраховые взносы могут не платить самозанятые. Этот новый специальный налоговый режим работает в России с 2020 года. Предприниматели, которые платят налог на профессиональный доход (НПД), могут оплачивать страховые взносы в добровольном порядке, однако стоит помнить, что тогда средства на пенсионное страхование у них не зачисляются, а стаж не учитывается. Также ИП вправе не платить взносы в нескольких исключительных случаях:

- Предприниматель уходит на военную службу или является супругом того, кто служит.

- ИП находится в отпуске по уходу за каждым ребенком до 1,5 лет, но не более 6 лет в общей сложности.

- Предприниматель ухаживает за инвалидом первой группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет.

- ИП проживает за рубежом с супругом, работающим в российском консульстве или представительстве.

Для того чтобы воспользоваться освобождением от страховых взносов, нужно предоставить подтверждающие документы в налоговую службу, а также доказать отсутствие деятельности и доходов, то есть предоставить нулевую декларацию.

Куда, Когда и Как перечислять страховые взносы

ИП должны уплачивать страховые взносы и сдавать расчет при совмещении нескольких налоговых режимов

Индивидуальные предприниматели уплачивают страховые взносы и представляют расчет по ним в инспекцию по месту жительства, независимо от применяемой системы налогообложения. Письмо ФНС России от 01.03.17 № БС-4-11/3748

Согласно пункта 7 статьи 431 НК РФ расчеты по страховым взносам представляются в налоговый орган по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам. Указанная норма распространяется и на индивидуальных предпринимателей. Причем, независимо от того, какую систему налогообложения они применяют.

Сроки уплаты взносов в бюджет

Работодатели уплату страховой суммы производят ежемесячные обязательные платежи по пенсионным, медицинским взносам, а также взносам по страхованию на случай временной нетрудоспособности и в связи с материнством перечисляются не позднее 15-го числа месяца, следующего за месяцем, за который начислен платеж. Так, ежемесячный платеж за январь необходимо перечислить не позднее 15 февраля, платеж за февраль — не позднее 15 марта и т.д.

Если указанный срок уплаты ежемесячного обязательного платежа (15 число) приходится на выходной и (или) нерабочий праздничный день, днем окончания срока считается ближайший следующий за ним рабочий день.

Предприниматели суммы страховых взносов за расчетный период уплачиваются плательщиками не позднее 31 декабря текущего календарного года, если иное не предусмотрено настоящей статьей. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 апреля года, следующего за истекшим расчетным периодом.

Сумма страховых взносов, подлежащая перечислению, исчисляется в рублях и копейках.

Сумма страховых взносов работодателями исчисляется и уплачивается плательщиками отдельно в отношении страховых взносов на обязательное пенсионное страхование, страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, страховых взносов на обязательное медицинское страхование.

Когда страхователя нельзя штрафовать за несвоевременную уплату взносов

Если страховые взносы перечислены с опозданием, но при этом сумма правильно исчислена и расчет по взносам своевременно представлен в инспекцию, то оснований для штрафа, предусмотренного статьей 122 Налогового кодекса, нет. В этом случае налоговики начислят только пени. Такой вывод следует из письма Минфина России от 24.05.17 № 03-02-07/1/31912.

Статьей 122 НК РФ предусмотрен штраф за неуплату или неполную уплату налога (взносов). Он составляет 20 процентов от неуплаченной суммы. Эта ответственность возникает в случае, если сумма налога (взносов) не была перечислена из-за занижения базы, других неправомерных действий (бездействия) плательщика. В пункте 19 постановления Пленума ВАС РФ от 30.07.13 № 57 разъяснено: бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в декларации суммы налога, не образует состав правонарушения, установленного названной статьей. А при отсутствии состава правонарушения с налогоплательщика взыскиваются только пени, а санкции в виде штрафа не применяются.

Этот вывод суда актуален и для ситуаций, связанных с несвоевременной уплатой страховых взносов. Если страхователь правильно исчислил и отразил в расчете сумму взносов, а расчет своевременно представил в ИФНС, то основания для штрафа, предусмотренного статьей 122 НК РФ, отсутствуют. В описанной ситуации страхователю, который не перечислил взносы в бюджет, будут начислены пени, но штрафовать его налоговики не должны.

Иностранцы нам помогут

А вот эту новацию можно назвать довольно хитроумной: одним выстрелом «убиваются» сразу два толстых, аппетитных «зайца».

Изменился п. 1 ст. 7 Закона N 167-ФЗ. Теперь застрахованными лицами являются граждане РФ, постоянно или временно проживающие на территории России, и иностранные граждане или лица без гражданства, а также иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ), временно пребывающие на территории РФ, заключившие трудовой договор на неопределенный срок либо срочный трудовой договор на срок не менее шести месяцев.

Иначе говоря, отчисления в ПФР теперь нужно производить и с выплат гастарбайтерам.

Напомним, что в Законе о правовом положении иностранных граждан в РФ все иностранцы в России разделены на три категории:

— временно пребывающий в РФ иностранный гражданин — это лицо, прибывшее в Россию на основании визы или в порядке, не требующем получения визы, и получившее миграционную карту, но не имеющее вида на жительство или разрешения на временное проживание;

— временно проживающий в РФ иностранный гражданин — лицо, получившее разрешение на временное проживание;

— постоянно проживающий в РФ иностранный гражданин — лицо, получившее вид на жительство.

Как теперь указано в ст. 22.1 Закона N 167-ФЗ, иностранцы, постоянно проживающие в России, в вопросе начисления страховых взносов в ПФР фактически приравниваются к ее гражданам.

А для временно проживающих и временно пребывающих, заключивших трудовой договор на неопределенный срок или срочный трудовой договор на срок не менее шести месяцев, работодатели должны уплачивать страховые взносы по тарифу, установленному для граждан РФ на финансирование страховой части трудовой пенсии, независимо от года рождения указанных иностранцев.

Что же теперь, получается, что гастарбайтерам нужно будет выплачивать пенсию?

Строго формально — да. Но нам эта ситуация видится следующим образом.

Во-первых, привлекательность легальных гастарбайтеров для работодателей резко понизится, так как стоимость их содержания возрастет. Это плюс в регулировании миграции.

Во-вторых, огромное количество гастарбайтеров своим трудом будут финансировать пенсии российским пенсионерам.

В-третьих, не секрет, что большая часть гастарбайтеров — это весьма молодые люди, которым до пенсии еще очень далеко. Как говорится, к тому времени, когда России нужно будет выплачивать им пенсии, еще могут произойти «две войны и три революции». А вот подключить их к пополнению бюджета ПФР можно уже сейчас.

Что же касается социального страхования и медицинского обслуживания, то тут ничего не изменилось.

Как сказано в Законе N 212-ФЗ (пп. 15 п. 1 ст. 9), не облагаются обязательными страховыми взносами суммы выплат и иных вознаграждений по трудовым договорам и гражданско-правовым договорам в пользу иностранных граждан и лиц без гражданства, временно пребывающих на территории РФ.

В этот подпункт добавлены слова «кроме случаев, предусмотренных федеральными законами о конкретных видах обязательного социального страхования». А вот это и означает начисление страховых взносов в ПФР на основании Закона N 167-ФЗ.

Льготные тарифы

По закону некоторые компании, представленные малым бизнесом, IT-компаниями и другими организациями, могут пользоваться льготами даже при внесении страховых взносов за своих наемных работников.

Малому бизнесу

Фирмы, которые относятся к субъектам малого или среднего бизнеса, могут пользоваться льготным тарифом во время расчет страховых взносов. Он составляет 15%, а также взимается с выплат, которые превышают МРОТ. Если выплата работникам находится в пределах МРОТ, то применяется стандартная ставка, которая составляет 30%.

С 2023 года МРОТ составит 16242 руб.

Резидентам ОЭЗ, СОКНО и ИТ-компаниям

Вышеуказанным льготникам предлагается ставка 7,6%. Дополнительно льготами могут воспользоваться резиденты ТОСЭР и свободного порта Владивосток, фирмы, работающие на Курилах и организации, которые выплачивают деньги обучающимся в профессиональных образовательных учреждениях. Сюда же относятся социально-ориентированные НКО.

Другие льготники

Тариф 0% предлагается людям, входящим в экипажи судов. Такая же льгота предоставляется организациям, которые выплачивают средства членам экипажа. Отдельно устанавливаются тарифы для прокуроров, судей и работников СК:

- на обязательное соцстрахование по временной нетрудоспособности или материнству перечисляется 2,9%;

- на медстрахование платится 5,1%;

- на пенсионное страхование установлен тариф 0%.

Важно! Главы крестьянских или фермерских хозяйств платят страховые взносы как за себя, так и за каждого члена хозяйства. Для расчета платежа рассчитывается как произведение совокупного фиксированного размера взносов, который составляет 45842 руб

за 2023 года, на число членов хозяйства.

Иные нововведения для исчисления и уплаты взносов на страховку

В соответствии со ст.422 НК РФ в предусмотрены выплаты, по которым страховые взносы не начисляются:

- суточные суммы сотрудникам, трудящихся по разъездному режиму;

- надбавки, производимые за выполнение работы вахтовым методом.

Освобождение от уплаты взносов на страховку действует в части законодательной нормы, которая применяется для суточных сумм во время командировок: 700 рублей за день, проведенный в рабочей командировке в пределах Российской Федерации, и 2500 рублей за день, проведенный в служебной командировке заграницей. При отправке сотрудников на новые территории России (ДНР, ЛНР, Херсонская обл. и Запорожская обл.) для восстановления необходимой для жизни инфраструктуры и проведению работ по обеспечению качественных условий жизнедеятельности населения взносы не распространяются на сумму в размере 8480 рублей ежедневно.

С начала 2024 г также освобождаются от уплаты страховых взносов компенсационные начисления для дистанционных сотрудников, которые используют в своей работе личное или арендованное техническое оборудование, программное обеспечение и пр.

Страховыми взносами не будут облагаться возмещенные суммы за использование данных средств в одном из следующих размеров:

- сумме по трудовому договору, а также иных документов (локальных нормативных актов, допсоглашения, коллективного договора) до 35 рублей в день;

- документально подтвержденных расходов.

При отсутствии документов, подтверждающих суммы пользования техническими средствами в рабочих целях компенсация для дистанционных работников выплачивается на усмотрение работодателя, но в пределах законодательно установленной нормы.