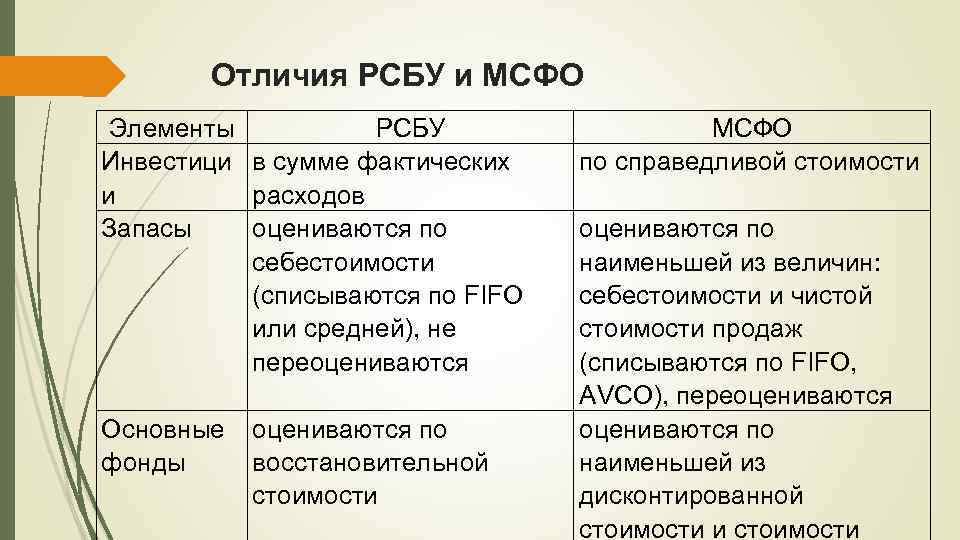

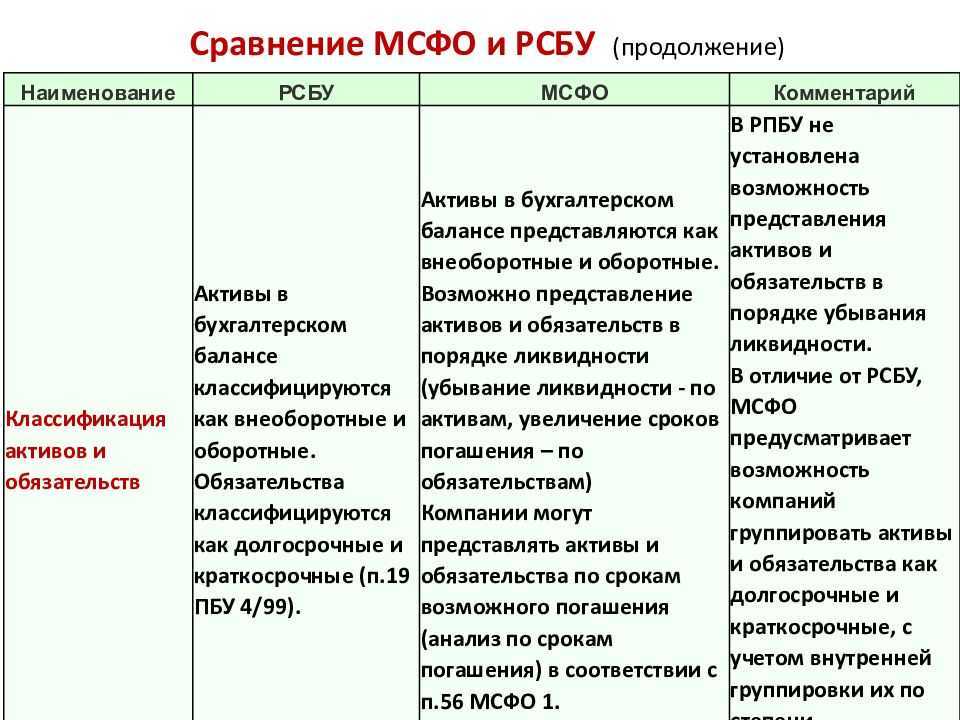

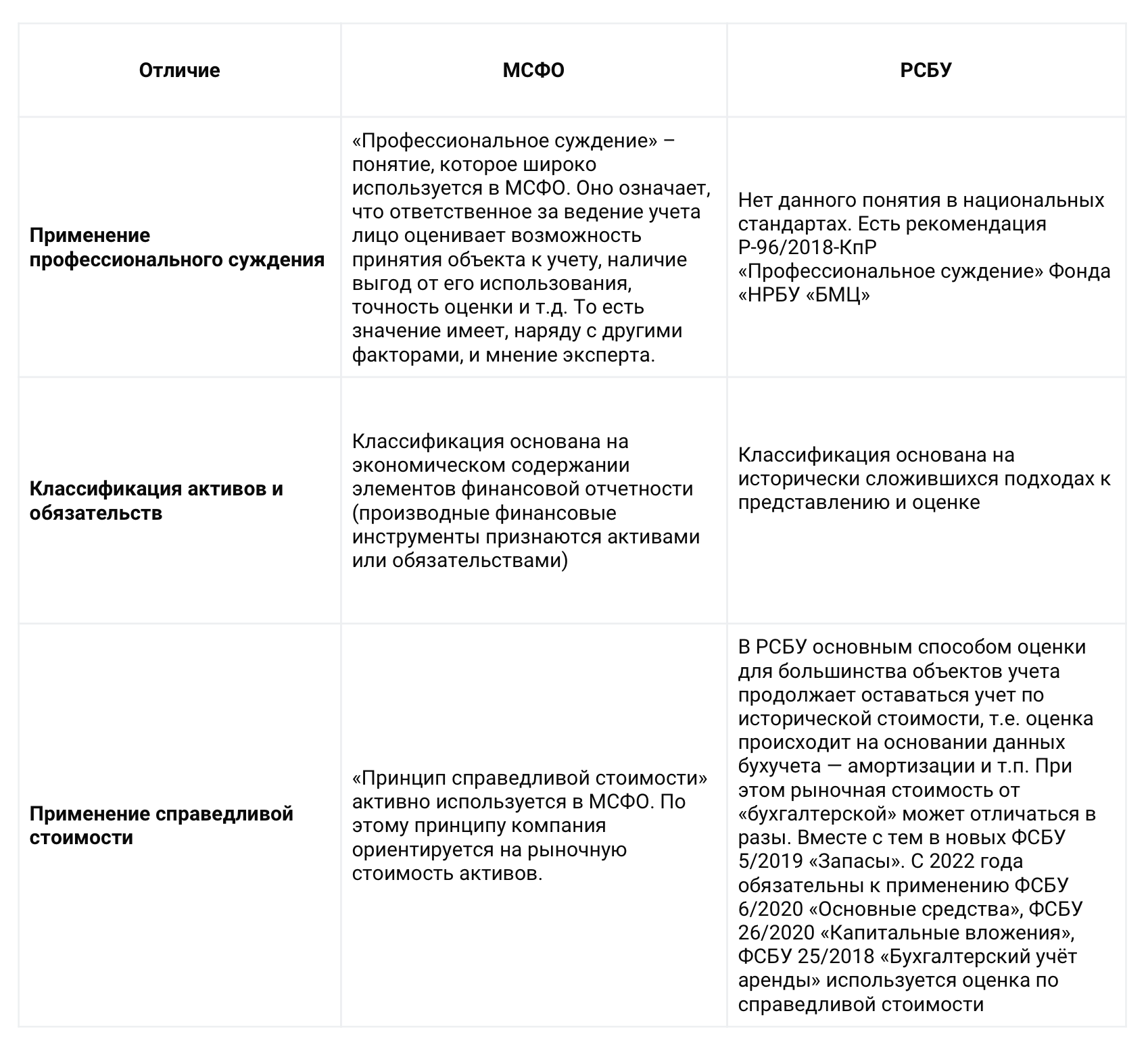

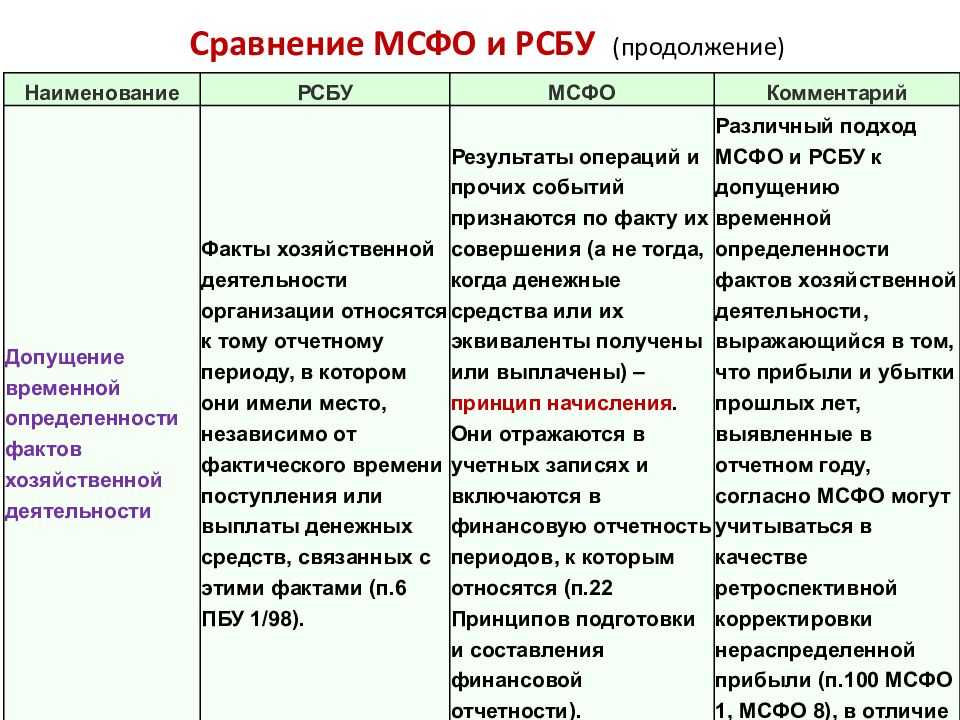

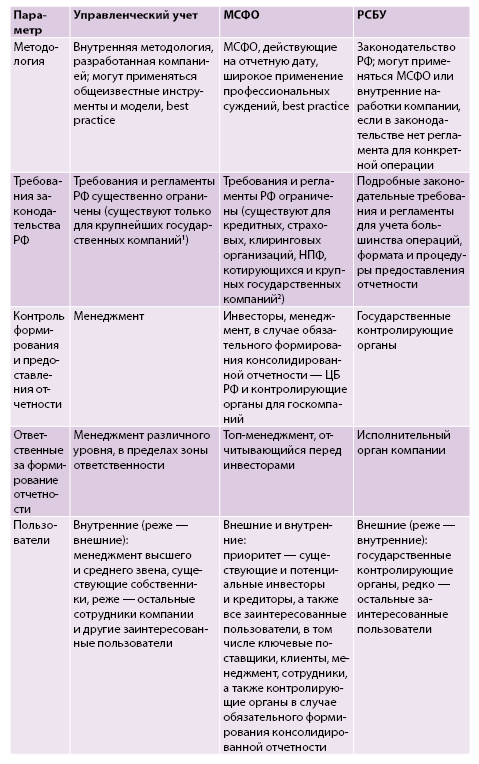

Различия РСБУ и МСФО

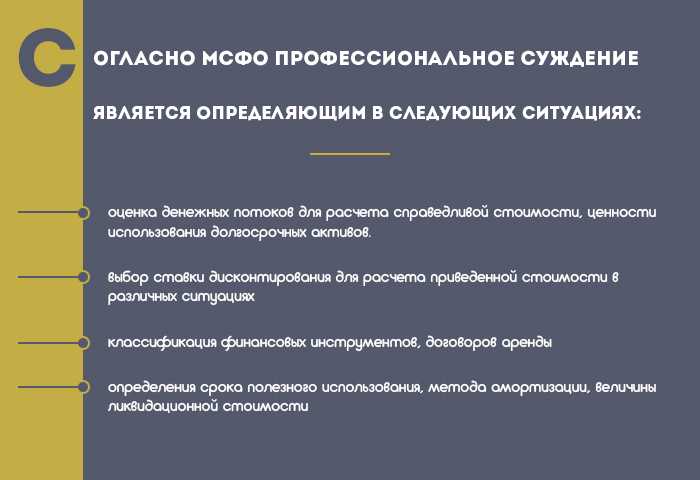

Документ – суждение

РСБУ обязывают бухгалтеров вести учет на основании первичных документов. Для налоговых и контролирующих органов бумаги имеют абсолютную доказательную ценность, а профессиональное мнение бухгалтера, составляющего отчет – не имеет.

В МСФО, наоборот, во многих ситуациях решающим является именно профессиональное суждение финансиста, занимающегося учетом.

Временная стоимость: искажение – дисконтирование

Дисконтированием называется расчет стоимости активов с учётом фактора времени. В РСБУ оно практически не используется. Если компания приобретает активы с длительным периодом отсрочки платежей, они ставятся на учет по их номинальной стоимости. В МСФО же осуществляется дисконтирование отложенной оплаты. И это только один пример разницы в учете.

Таким образом, в РСБУ временная стоимость активов не отражается, поэтому узнать, сколько на самом деле стоит компания, из отчета по российским стандартам невозможно.

Историческая и справедливая стоимость

Искажение цены активов компании в отчетах, составленных по РСБУ, усиливается тем, что основным способом оценки остается историческая стоимость.

В настоящее время в РСБУ используется определение «текущая рыночная стоимость». Некоторые положения о бухгалтерском учете (ПБУ) именно ее рекомендуют к применению. На практике это не более чем следствие провозглашенного сближения РСБУ с МСФО. Использование текущей рыночной стоимости совершенно не распространено.

В МСФО обязательства и активы обычно оцениваются по справедливой стоимости. Согласно международным стандартам, она является ценой передачи обязательства либо продажи актива на организованном рынке на дату оценки.

Обесценение активов: нет – есть

В практике бухучета по РСБУ вообще нет тестирования долгосрочных активов на обесценение.

Однако такое тестирование предписывается в МСФО 36. Согласно международным стандартам, учитывающим интересы и потребности инвесторов, в финансовых отчетах недопустимо указывать балансовую стоимость активов, которая превышает экономические выгоды, реально возможные при их использовании либо продаже.

Правда, в российских ПБУ 14/2007 по нематериальным активам вот уж десять лет как указано, что они могут проверяться на обесценение. Но что значит «могут», и зачем этим заниматься бухгалтеру, перед которым не ставится задача 100% точно оценить активы, чей долг – угодить проверяющим?

А главное, касательно основных средств норма проверки на обесценение РСБУ не предусмотрена совсем.

Доходы и расходы: несоответствие – соответствие

Один из важнейших принципов МСФО – безусловно, matching principle, означающий соответствие расходов и доходов. В РСБУ этот принцип обязателен только на бумаге, а на практике не соблюдается без негативных последствий для бухгалтеров.

Послабления будут доступны в течение первого года применения

Раскрытие сравнительной информации: сравнительная информация не требуется в течение первого года, в течение которого компания применяет поправки, то есть компании с отчетной датой 31 декабря 2024 года не нужно будет представлять сравнительную информацию за 2023 год.

Промежуточная финансовая отчетность: требуемое раскрытие информации применимо только к годовым отчетным периодам в течение первого года применения. Таким образом, самое раннее, когда будут введены новые требования к раскрытию информации, — это годовой отчетный период, заканчивающийся 31 декабря 2024 года.

МСФО-2023: последние изменения и практические аспекты

Узнайте подробнее об изменениях в IAS 7, IFRS 7 и других стандартах МСФО на ежегодном семинаре.

Задача этого семинара — передать слушателям практический опыт, накопленный специалистами ТеДо в области методологии и применения МСФО.

Подробнее

Что такое РСБУ?

РСБУ это российские стандарты бухгалтерского учета, обязательные для применения на территории РФ и представляющие собой некую совокупность законодательно-нормативных актов, которые жестко регламентируют работу бухгалтеров.

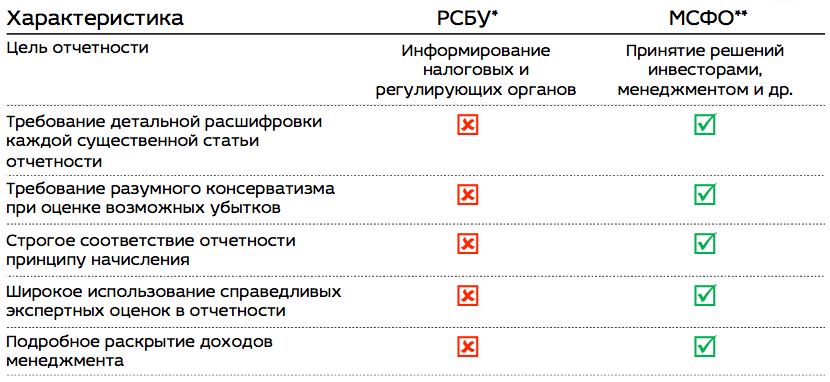

Потенциальные инвесторы пользуются отчетами как по РСБУ, как и по МСФО. Однако нормы РСБУ делают такую отчетность удобной для контролирующих и налоговых органов, в ней четко соблюдается необходимое документальное оформление операций – зато их экономическое содержание отражается неточно либо вообще остается «за кадром». Т.е. для инвесторов предпочтителен вариант с МСФО.

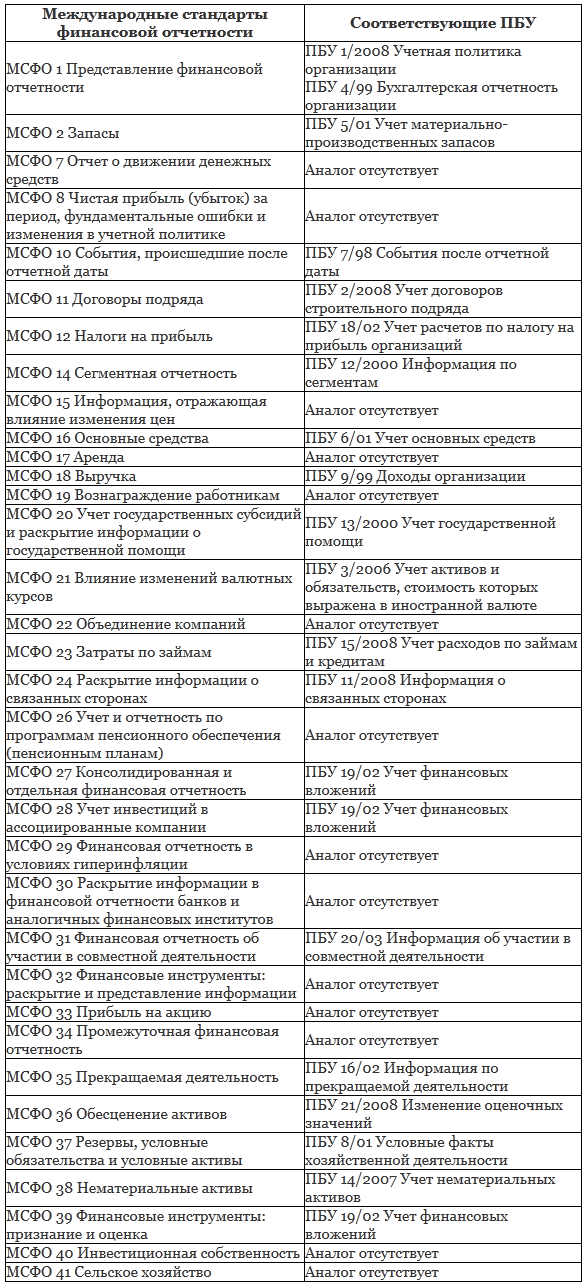

Сравнение международных и российских стандартов

Для сравнения систем необходимо узнать их определение. Российские стандарты бухгалтерского учета (РСБУ) представляют собой положения, нормы и правила формирования отчетов, применяемые всеми российскими организациями.

Стандарты должны учитывать все компании, некоммерческие и бюджетные учреждения. Для последних Минфином разработаны отдельные технологии и инструкции по ведению бухгалтерской документации.

Международные стандарты финансовой отчетности (МСФО) представляют собой концептуальные правила подготовки и составления отчетных документов, применяемых международными компаниями.

Организации, которые используют инвестиции и капиталы, имеют филиалы за рубежом или инвестирует в иностранный бизнес, должны следовать международной системе. МСФО подчиняются предприятия, реализующие акции на иностранных рынках и биржах ценных бумаг.

Характеристики РСБУ и МСФО.

Эти правила распространяются на иностранные компании, акции которых реализуются на биржах Москвы. Министерство финансов одобрило использование международных стандартов для составления бухотчетности в России, но контролирующие органы, к которым относят ФНС и «Росстат», документацию, признанную МСФО, не примут.

Иностранные компании-партнеры также не станут знакомиться с отчетом, предусмотренным российским законодательством.

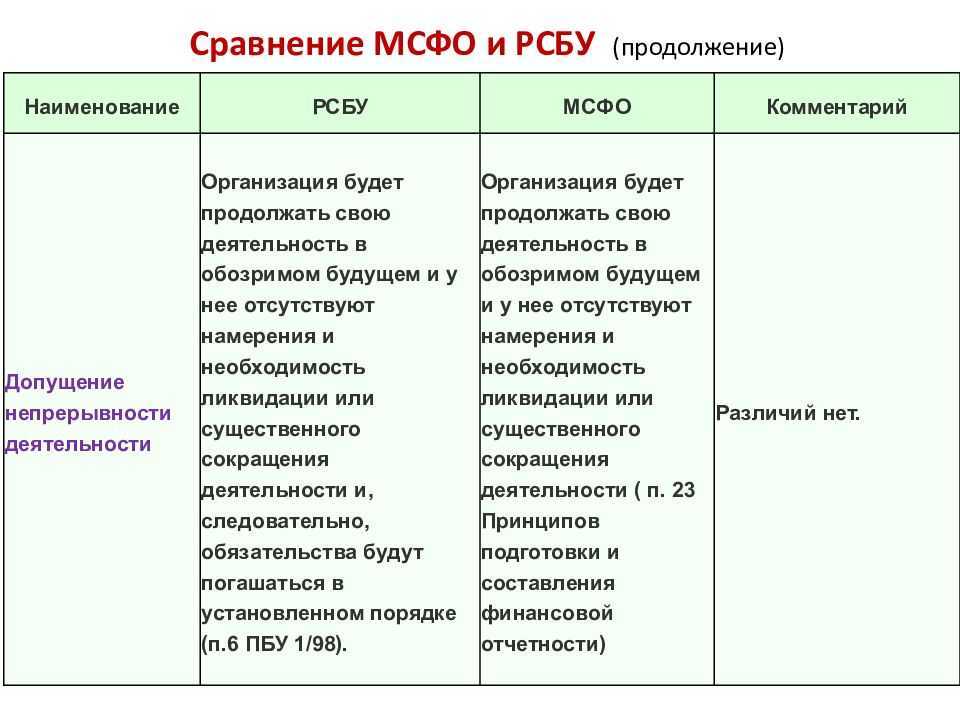

Стандарты опираются на базы — своды принципов. Одним из них является принцип начисления, когда операцию фиксируют во время ее совершения, а не в момент оплаты. Вторым считается принцип продолжающейся деятельности. В этом случае отчеты формируют на основе предпосылок ликвидации компании или снижения эффективности ее работы.

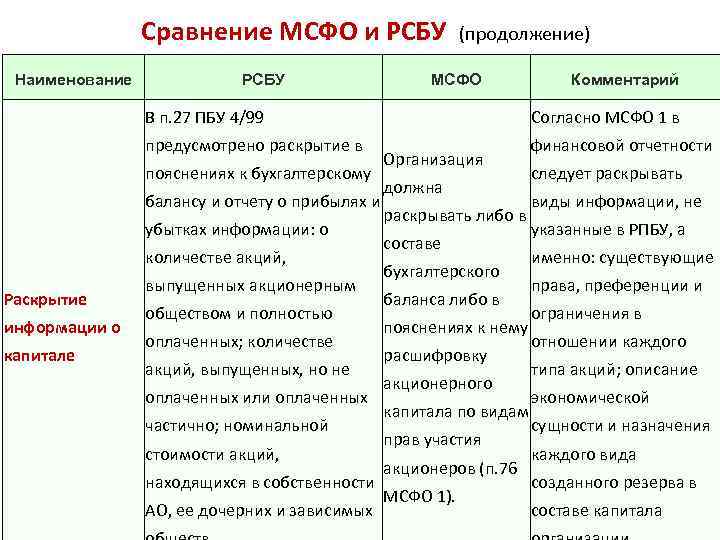

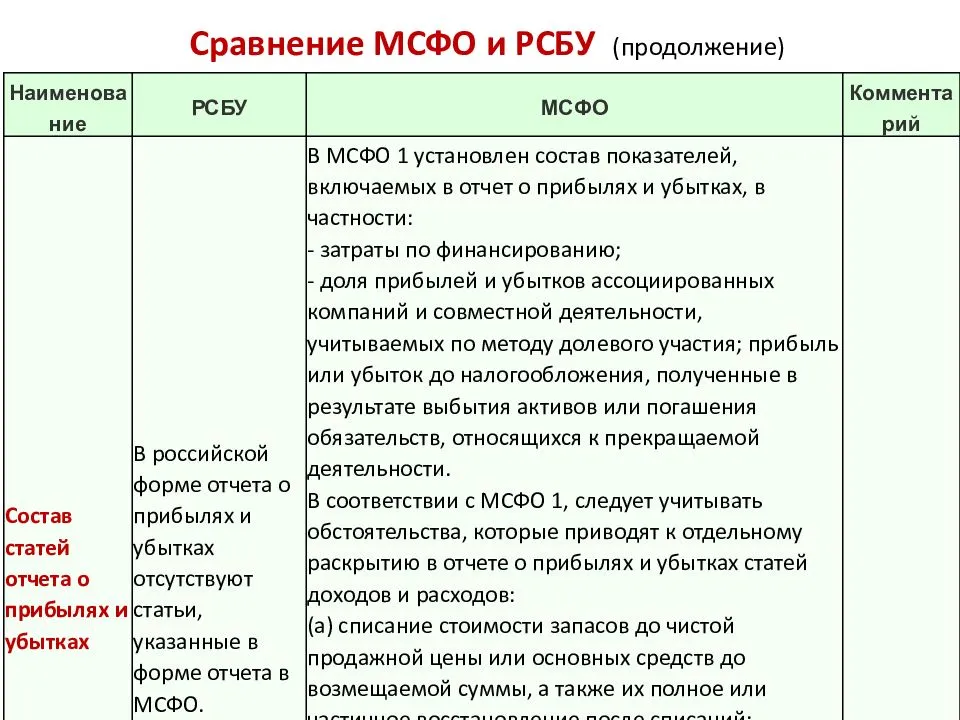

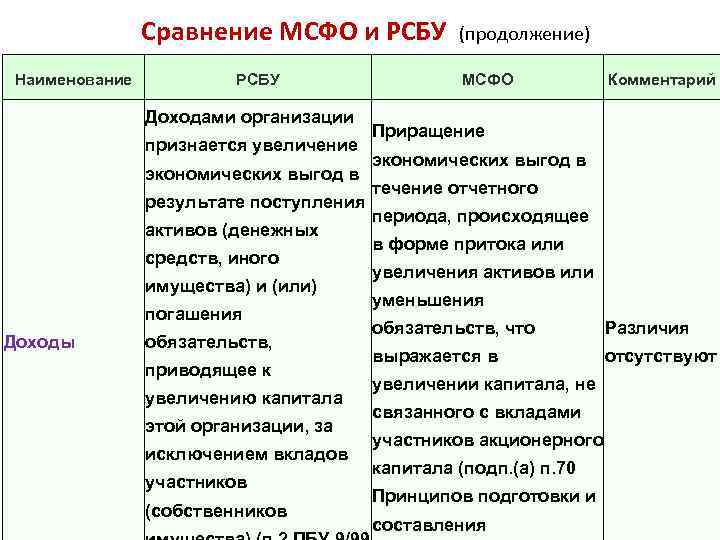

Отличия между стандартами обозначены в таблице.

| Основные факторы учета | РСБУ | МСФО |

| Валюта | Составление финансовой документации и учет ведут в рублях. Операции, которые совершают в международной валюте, пересчитываются по установленным правилам. | Стандартами допускается формирование отчетов в функциональной валюте, представляющей собой денежную единицу, которой проводят важные расчеты и выражают прибыль. |

| Цели | Отчетность формируют для предоставления контролирующим учреждениям. | Финансовые отчет составляют для анализа текущего состояния компании и решений, принимаемых органом управления. |

| Определение налоговой базы | Каждое обязательство по налогам регламентируется законодательством. В большинстве случаев налоговая база представляет собой разницу между полученной прибылью и произведенными расходами. | Налоговую базу определяет руководитель организации. Показатель зависит от метода погашения цены активов учреждения. |

| Оформление | Все хозяйственные операции компании показывают в документах соответствующим образом, не опираясь на экономическую значимость. | Сначала показывают действия, сильно влияющие на финансовый результат с экономической стороны. Мнение главного бухгалтера в этой ситуации определяет последовательность действий. |

| Консолидированные отчеты | Бюджетная сфера широко использует консолидацию отчетности. Учреждения составляют индивидуальный баланс и направляют его вышестоящему руководителю для интеграции. Формирование отчета происходит отдельно по подразделениям и руководителям. | Предоставление отчетной информации по ряду взаимосвязанных субъектов (например, отчетность по предприятию, куда входят сведения по филиалам, головному офису и другим подразделениям). |

| Доходы и расходы организации, их соответствие | Принцип закреплен законодательством, но его часто нарушают или не исполняют вовсе. | В международной системе это правило соблюдается без каких-либо исключений. |

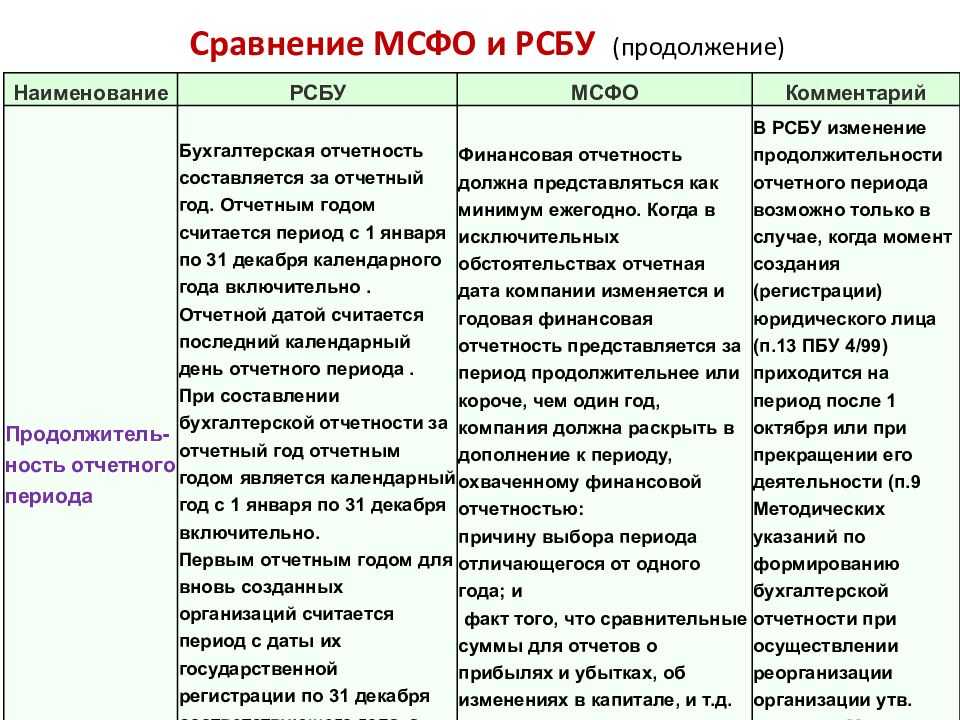

| Отчетный период | Состоит из одного календарного года, начиная с 1 января и заканчивая 31 декабря включительно. Молодые предприятия, существующие менее 12 месяцев, могут составлять отчеты с 31 декабря. | Для отчетов по международной системе временной промежуток может быть любым из-за отсутствия связи с календарным годом. |

Список использованной литературы

1. Бухгалтерская (финансовая) отчётность / под ред. В.Д. Новодворского. М.: Инфра-М, 2008 — 464 с.

. Маренков Н.Л., Веселова Т.Н., Международные стандарты бухгалтерского учета, финансовой отчетности и аудита в российских фирмах. М.: УРСС 2009 — 328 с.

3. Островский О. М. Интеграция России в международное бухгалтерское сообщество // Главбух, 2002, № 22, С.12-18

4. Палий В. Ф. Международные стандарты учёта и финансовой отчётности. М.: Инфра-М, 2008 — 472 с.

5. Соколов Я. В. Бухгалтерский учёт в зарубежных странах. М.: Проспект, 2007 — 672 с.

6. Бабченко, Т. Н. Трансформация отчетности кредитных организаций от РСБУ к МСФО / Т.Н. Бабченко, И.А. Бабченко. — М.: Дело, 2016 г. — 320 c.

7. Миллер, Мария Анализ финансовых результатов в условиях применения МСФО / Мария Миллер. — М.: LAP Lambert Academic Publishing, 2016 г. — 769 c

- Оперативно розыскная деятельность: гласно и негласно

- Субъекты предпринимательского права (Понятие и признаки субъектов предпринимательской деятельности)

- Недействительность сделок (Теоретические проблемы недействительности сделок в гражданском праве России)

- Планирование туризма в регионе как основа устойчивого развития территории

- Индивидуальное предпринимательство (Общая характеристика условий деятельности индивидуального предпринимателя Росляковой Н.А.)

- Ипотека в гражданском праве (Возникновение института ипотеки)

- История возникновения и развития коммерции и предпринимательства за рубежом и в России (История возникновения и развития коммерции и предпринимательства в России, в странах Европы и США)

- Основные функции в системе менеджмента (Основные функции менеджмента на примере Веб-студии)

- Анализ и разработка приложений по совершенствованию финансово-хозяйственной деятельности коммерческого банка (на примере ПАО «Сбербанк»)

- Налоговая система РФ и проблемы ее совершенствования (Налоги и их виды. Основные принципы налогообложения. Основные принципы налогообложения в Российской Федерации)

- Проектирование реализации операций бизнес-процесса «Складской учет» (Характеристика существующих бизнес –процессов)

- Расходы на производство и реализацию товаров, работ, услуг

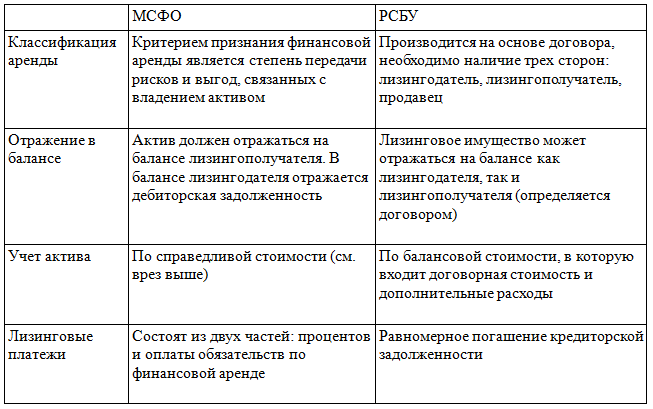

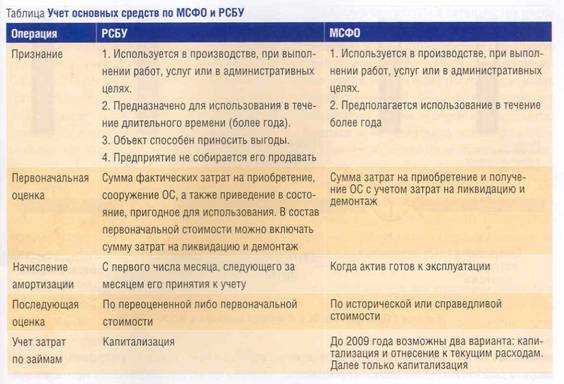

Учёт аренды по МСФО

При заключении соглашения в балансе арендатора отражаются арендные обязательства и права пользования объектами. В отчёте о прибылях и убытках показываются амортизация и проценты, которые начисляются на остаточную стоимость арендного обязательства.

При учёте аренды по МСФО 16 арендодатели указывают в балансе дебиторку от инвестиций. В учёте и отчётности отражается передача объекта и его списание с баланса.

При заключении соглашения по операционной аренде в отчёте о прибылях и убытках указывается равномерный доход в течение всего периода соглашения. Проценты по арендному договору не начисляются.

Правила учёта аренды основных средств по МСФО 16:

| Арендатор | Арендодатель | ||

|---|---|---|---|

| финансовая | операционная | ||

| Первичное признание |

|

||

| Последующие учёт и оценка |

|

Таблица 1 — Правила учёта по МСФО 16

При учёте аренды по МСФО 16 арендатор сам устанавливать способ использования арендуемого объекта в течение всего периода договора. Кроме того, это решение может быть заранее установлено, и тогда арендатор эксплуатирует объект на протяжении всего срока без права менять указания по использованию объекта.

Право пользования объектом и обязательство по нему признаются арендаторами на дату заключения соглашения. Они оцениваются по приведённой стоимости минимальных платежей по аренде. Ставка дисконтирования арендных платежей МСФО 16, которая применяется арендатором, — это процентный тариф по соглашению. Если ставку дисконтирования ежемесячных арендных платежей по МСФО 16 невозможно установить, то она принимается по ставке привлечения арендатором возможного займа. В ситуации арендодателя тариф дисконтирования — это ставка, указанная в соглашении.

Возможна модификация договора аренды по МСФО 16 — непредусмотренное первоначальными условиями изменение сферы применения соглашения или денежного возмещения. Тогда модифицированный договор оценивается, чтобы понять, является ли соглашение арендным.

Право пользования объектом содержит:

- платежи, производимые арендатором за минусом льгот по договору;

- первичные затраты арендатора;

- оценку расходов арендатора при демонтаже или перемещении объекта.

Право пользования объектом необходимо амортизировать.

Обязательство по аренде отражается как финансовое обязательство, оцениваемое по амортизированной стоимости с учётом ставки процента.

Пример учёта аренды по МСФО

Компания сняла офис в аренду в январе 2022 года. Срок договора — 2 года. Платёж перечисляется в конце каждого квартала и составляет 30 тыс. руб. Годовая ставка получения займа — 7%.

Нужно рассчитать приведённую стоимость через тариф дисконтирования. Для этого нужна квартальная ставка, рассчитываемая через годовую по формуле:

(1 + годовая ставка) * ¼ — 1

Квартальная ставка будет равна:

(1 + 0,07) * ¼ — 1 = 0,73%.

Далее нужно посчитать приведённую стоимость по формуле:

ПС = Платёж — (1 / (1+0,73)n)%

| Период | Платёж | Расчёт (в каждом квартале отнимается уменьшение предыдущих периодов) | Результат |

|---|---|---|---|

| 1 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)1)% = 30000 — 0,578% | 29 826,60 |

| 2 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)2)% = 30000 — 0,334% | 29 726,40 |

| 3 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)3)% = 30000 — 0,193% | 29 668,50 |

| 4 кв. 2022 | 30 000 | 30000 — (1 / (1+0,73)4)% = 30000 — 0,112% | 29 634,90 |

| 1 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)5)% = 30000 — 0,065% | 29 615,40 |

| 2 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)6)% = 30000 — 0,037% | 29 604,30 |

| 3 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)7)% = 30000 — 0,022% | 29 597,70 |

| 4 кв. 2023 | 30 000 | 30000 — (1 / (1+0,73)8)% = 30000 — 0,012% | 29 594,10 |

| ИТОГО | 240 000 | 237 267,90 |

Таблица 2 — Расчёт приведённой стоимости арендных платежей

Если платёж осуществляется до начала квартала, то в первом квартале в степени стоял бы «0» и далее по порядку, а в последнем квартале — «7».

Приведённая стоимость за весь период аренды — 237 267,90 руб. Тогда нужно сделать проводку:

Дт/Актив в форме права пользования Кт/Обязательства по аренде — на сумму 237 267,90 руб.

Затем организация признает расходы по процентам и уменьшение обязательств по аренде таким образом:

| Период | Платёж | Обязательство по аренде (начальный остаток) | Процентные расходы | Уменьшение обязательств | Обязательство по аренде (конечный остаток) |

|---|---|---|---|---|---|

| 1 кв. 2022 | 30 000 | 237 267,90 | 405,9 | 29 594,10 | 207 673,80 |

| 2 кв. 2022 | 30 000 | 207 673,80 | 232,5 | 29 597,70 | 178 076,10 |

| 3 кв. 2022 | 30 000 | 178 076,10 | 132,3 | 29 604,30 | 148 471,80 |

| 4 кв. 2022 | 30 000 | 148 471,80 | 74,4 | 29 615,40 | 118 856,40 |

| 1 кв. 2023 | 30 000 | 118 856,40 | 40,8 | 29 634,90 | 89 221,50 |

| 2 кв. 2023 | 30 000 | 89 221,50 | 21,3 | 29 668,50 | 59 553,00 |

| 3 кв. 2023 | 30 000 | 59 553,00 | 10,2 | 29 726,40 | 29 826,60 |

| 4 кв. 2023 | 30 000 | 29 826,60 | 3,6 | 29 826,60 | 0,00 |

Таблица 3 — Квартальные суммы обязательств и расходов по процентам

Особенности квалификации аренды земли и зданий

Аренда земельных участков и зданий квалифицируется таким же образом, как и аренда других активов. Однако поскольку земля, как правило, имеет неограниченный срок полезного использования, в тех случаях, когда в конце срока аренды право собственности не переходит арендатору (то есть к нему, по сути, не переходят риски и выгоды собственника), аренда земли квалифицируется как операционная. Платеж, перечисляемый арендодателю за право аренды в начале срока аренды земельного участка, рассматривается как предоплата, которая амортизируется на протяжении срока аренды в соответствии с графиком поступления предоставленных выгод.

![Учет аренды. мсфо 17 «аренда» [курсовая №45696]](https://serverimages.ru/wp-content/uploads/c/d/a/cda363c5bbd7a46396dde5f8aba80ce2.png)

При совместной аренде земельных участков и зданий в целях квалификации соглашения земля и здания рассматриваются как отдельные элементы и самостоятельные объекты учета.

Если договором предусмотрено, что право собственности на оба элемента по истечении срока аренды переходит к арендатору, то и земля, и здания квалифицируются как объекты финансовой аренды, за исключением случая, когда имеются признаки того, что данная аренда не предполагает передачи арендатору рисков и выгод собственника одного или обоих элементов.

В тех же случаях, когда договором переход права собственности не предусмотрен, вопрос квалификации рассматривается применительно к каждому объекту по отдельности. При этом минимальные арендные платежи (включая любые единовременные авансовые платежи за право аренды) распределяются между земельными участками и зданиями пропорционально значениям справедливой стоимости арендного права на землю и здания на момент инициации аренды. Если арендные платежи не могут быть надежно распределены между этими двумя элементами, то вся аренда квалифицируется как финансовая, кроме случая, когда очевидно соответствие обоих элементов операционной аренде и, соответственно, вся аренда квалифицируется как операционная.

Стандарт отмечает, что если стоимость права аренды земли несущественна, земля и здания могут учитываться как единое целое и квалифицироваться как объекты финансовой/операционной аренды на общих основаниях.

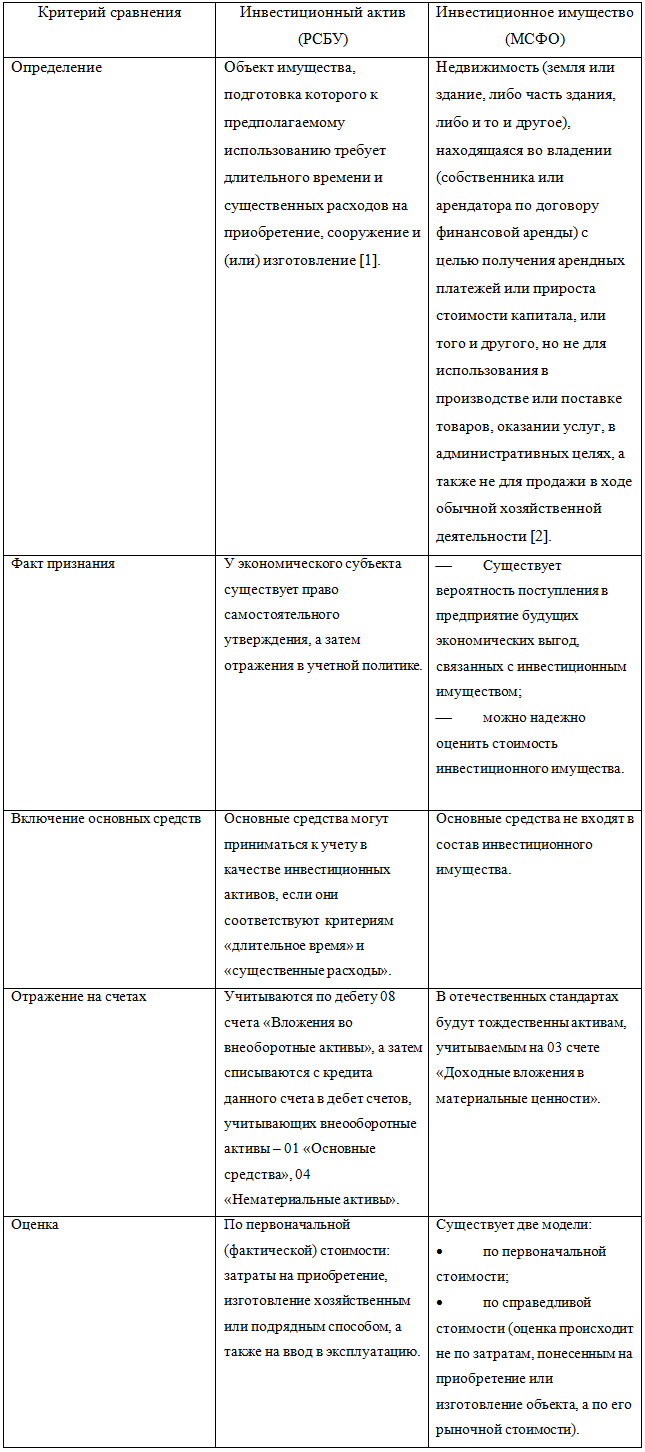

Согласно МСФО (IAS) 40 «Инвестиционная недвижимость» арендатор может квалифицировать земельный участок и/или здание, находящиеся у него на правах операционной аренды, как инвестиционную недвижимость. В таком случае арендатору следует отражать договор аренды и соответствующие объекты как объекты финансовой аренды с использованием модели учета по справедливой стоимости. При этом раздельной оценки земли и здания проводить не требуется. Арендатор должен продолжать учитывать такую аренду как финансовую, даже если какое-либо последующее событие изменит характер имеющегося у арендатора права таким образом, что имущество больше не может квалифицироваться как инвестиционная недвижимость.

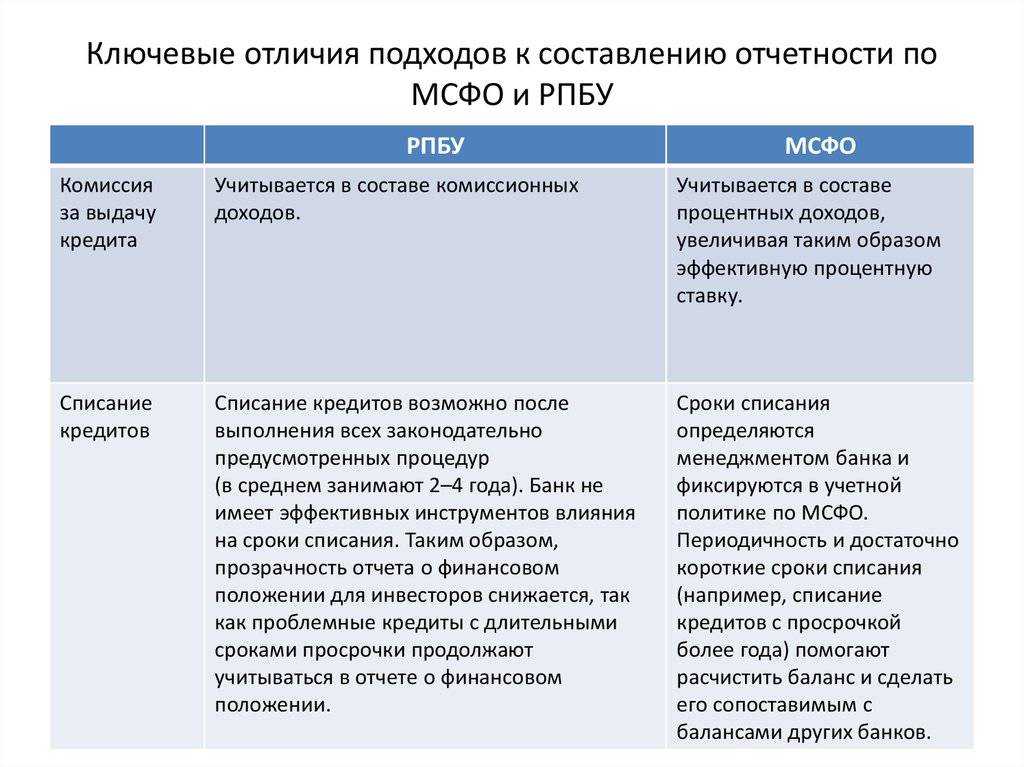

Принцип соответствия доходов и расходов

В РСБУ названный принцип упоминается, но очень часто его нарушают. Согласно принципам МСФО в бухгалтерском учете разрешается отражать операции с соблюдением соответствия доходов

и расходов. В финансовых отчетах, сформированных по требованиям МСФО, расходы отражены в отчете о совокупном доходе. Этот метод основан на более точном сравнении со статьями

доходов по сравнению с тем, как они учитываются по требованиям РСБУ.

Различия в применении стандартов МСФО и РСБУ также существуют в бухгалтерской практике. Первая причина — несоответствие международных и российских стандартов. Вторая причина —

многие российские бухгалтера не стремятся следовать положениям учета, которые изложены в ПБУ. Третья причина — невыполнение на практике бухгалтерами требований, прописанных в

ПБУ.

Резюме

Для пользователей отчетности (особенно иностранных инвесторов) финансовая документация, составленная согласно международных стандартов, считается более информативной. Поскольку

от качества финансовой информации напрямую зависит размер привлеченных инвестиций и стоимость инвестированного капитала. В современном мире самым ценным ресурсом является

информация. И преимущество получают те организации, информация о финансовом положении которых предоставлена максимально полно, понятно и достоверно.

Изучите теорию и практику применения МСФО, чтобы расширить карьерные перспективы и стать специалистом международного уровня! Зарегистрируйтесь и пройдите 3 урока курса

«ДипИФР.Гарантия» бесплатно, чтобы увидеть, насколько удобно повышать квалификацию онлайн!

Перейти к курсу ДипИФР.Гарантия

Ваша компания ведет учет по МСФО?

Первичный документ или профессиональное суждение?

Первичный документ — главное основание для записи в бухгалтерском учете предприятия согласно РСБУ. Он имеет большую ценность, нежели суждение бухгалтера. Именно поэтому

юридическая форма доминирует над экономической сущностью.

Применение профессионального суждения согласно международным стандартам в российской практике относится к тем стандартам учета, которые не нашли своего отражения в РСБУ. Именно

поэтому российское законодательство не доверяет бухгалтерам во время составления финансовой отчетности право применять свое профессиональное суждение.

Мало того большинство бухгалтеров России не спешат пользоваться своим профессиональным мнением и брать на себя эти обязательства. Они не применяют в бухгалтерском учете даже те

возможности профессионального суждения, которые указаны в РСБУ.

В российском бухучете при определении срока амортизации бухгалтера применяют амортизационные группы. Эта методика выгодна только для налогового учета. Однако в ПБУ «Учет основных

средств» срок начисления амортизации должен основываться на оценке ожидаемого срока использования объекта основных средств. При этом надо обязательно учесть производительность и

физический износ объекта.

Преимущества МСФО перед РСБУ в рыночных условиях

Сходств между системами мало, а отличительных особенностей много. Отчетность о финансах в России является формальным процессом, который основан на большом количестве правил и инструкций.

Эти нормы не позволяют бухгалтеру быть гибким, оценивая текущее состояние организации. Документы об итоговом финансовом положении и движении денег готовят, минимально сопоставляя друг с другом.

Баланс, характеризующий движение денежных средств, отражается отдельно от них. Этот документ формируют в первую очередь, т. к. бухгалтерия мало изменилась в сравнении с прошлой системой, базирующейся на плановой экономике, государственной монополии.

В МСФО все важные отчетные формы составляют поэтапно, тщательно проверяя все значения. Они взаимосвязаны между собой.

К этим документам относят:

- баланс;

- отчетность о движении денежных средств;

- финансовый результат.

Сначала бухгалтер формирует документы об итоговых показателях, отражая в них прибыль и расходы от каждого вида деятельности учреждения. После этого приступают к составлению отчета о движении финансов.

Документ необходим для распределения выручки на все неденежные статьи. Для составления баланса необходимы 2 этих отчета. С помощью данного способа получают полную и достоверную информацию о финансовом состоянии учреждения.

Эти сведения важны для инвесторов и кредиторов, с которыми организация намерена продолжать сотрудничество.

Выводы и рекомендации инвесторам

Выявив принципиальные различия МСФО и РСБУ, приходим к выводу, что российские стандарты вводят инвесторов в заблуждение относительно стоимости активов компании. Цифры, указанные в бухгалтерских документах, которые ведутся по ПБУ, могут оценивать компанию в 300 млн. рублей, хотя ее реальная стоимость не превышает 100 млн.

Резюмируя можно сказать, при ведении учета по РСБУ не учитывается три крайне важные составляющие:

Соответственно, на бумаге эмитент может владеть активами на огромную сумму, а практически они являются неликвидными.

Повторимся, что отчетность по РСБУ хороша для госорганов, но плохо подходит для принятия финансовых решений инвесторами. Не случайно российские компании, по-настоящему заботящиеся о своей привлекательности для внешних пользователей отчетности, ведут бухгалтерию по обеим системам – и РСБУ и МСФО.

Важно! На фондовом рынке присутствуют компании, практикующие даже не двойную, а тройную бухгалтерию:

При этом каждое юридическое лицо (особенно в России) способно скрыть информацию, непривлекательную для инвесторов, поиграв с отчетностью.

Заключение

МСФО выделили финансовую аренду в отдельный стандарт — МСФО 17 «Аренда» (IAS 17). В российском учете не разработано стандарта, регламентирующего лизинговые операции. При попытке сделать аутентичный перевод текста МСФО 17, на русский язык и разработать необходимые комментарии, возникает много проблем. Связаны они с тем, что российскую отчетность регламентируют не только положения по бухгалтерскому учету и отчетности, но и такие документы, как Налоговый кодекс и Гражданский кодекс Российской Федерации.

Это связно с различным отношением к собственности в учете. В России учет ориентирован на концепцию «права собственности», а в международном учете — на «контроль над активами». Согласно концепции «права собственности», отражение имущества ведется на балансе предприятия, которому оно формально принадлежит. А концепция «контроля над активами» подразумевает его отражение на балансе компании, которая при использовании получает экономическую выгоду. Финансовая аренда, по МСФО, предполагает отражение актива только на балансе арендатора.

Данный вариант имеет следующие основные преимущества:

для инвестора финансовая отчетность лизингополучателя становится более привлекательной, так как видна вся производственно-техническая база организации;

учет имущества на балансе лизингополучателя приближает отчётность к международным стандартам;

для отраслей экономики, имеющих тарифную систему формирования цены (например, энергетика) есть возможность правильно сформировать структуру тарифа, так как амортизация начисляется самостоятельно на соответствующее имущество и показывается как источник финансирования собственных инвестиционных программ.