Нюансы досрочного погашения лизинга

Лизинговые компании заинтересованы в получении максимальной выгоды с каждой сделки. Именно по этой причине еще на этапе составления первоначального договора они стараются включить в него различные условия, затрудняющие досрочный выкуп автомобиля, делающие подобную операцию невыгодной или способные компенсировать упущенную прибыль.

Рассмотрим, с какими нюансами может столкнуться клиент:

- Мораторий на досрочное погашение. Многие компании запрещают досрочный выкуп имущества до истечения 12 месяцев с момента заключения сделки. Это позволяет лизингодателю получить прибыль, а также исключает ситуации, когда налоговые органы признают сделку мнимой и начисляют соответствующие суммы налогов.

- Дополнительные расходы при досрочном выкупе. Если лизинговая компания согласна провести перерасчет процентов при досрочном погашении лизинга, то это еще не значит, что она готова отказаться от части своей прибыли. Клиенту придется выплачивать лизингодателю определенную комиссию, в которую войдут расходы компании (например, по уплате налогов).

- Увеличение выкупной стоимости. Часть лизинговых компаний идет дальше и при досрочном выкупе лизингового имущества старается получить с клиентов по максимуму. Любые отступления от условий договора приводят к увеличению выкупной стоимости. К примеру, царапина на машине, по которой не было обращения в страховую компанию, уже может стать причиной для штрафов.

Капитальные вложения – что это

Капитальные вложения в бухгалтерском учёте – это инвестиции, направленные в основные фонды предприятия. Такие виды финансовых затрат также могут называться внеоборотными активами по причине неучастия финансовых средств в обороте организации. К капитальным вложениям относятся:

- здания;

- инвентарь;

- станки и оборудование;

- автомобили.

Основное отличие этого вида финансовых растрат заключается в том, что их использование сохраняется в неизменном виде в течение 1 года и более. При использовании вложений в течение меньшего срока, они не считаются капитальными и не могут быть оформлены по данной бухгалтерской проводке. Если финансовые затраты производятся для модернизации или реставрации зданий или оборудования, то такие финансовые проводки, также могут считаться капитальными.

Дефолт лизингополучателя

Описание дефолта лизингополучателя является важным элементом конструкции обратного выкупа независимо от того, выступает он единственным условием заключения основного договора или учитывается в числе определенной совокупности обстоятельств. Наступление любого из предусмотренных сторонами договора обратного выкупа событий дефолта повлечет за собой возникновение у лизингодателя обязанности заключить основной договор купли-продажи — в случае заключения предварительного договора и возникновение обязанности <26> передать право на предмет лизинга продавцу — в случае заключения договора под отлагательным условием. Возникновение соответствующих обязанностей не будет зависеть от свободного усмотрения лизингодателя, поэтому, намереваясь урегулировать дефолт без расторжения договора лизинга (такая ситуация вполне может отвечать интересам лизингодателя), стороны могут столкнуться с определенными трудностями. Так, для предотвращения реализации механизма обратного выкупа может потребоваться внесение изменений в предварительный договор или его расторжение, фактически — согласие продавца на сохранение договора лизинга.

<26> Если при наступлении дефолта у лизингодателя будет возникать не обязанность, а право передать собственность на предмет лизинга продавцу, реализация данного права будет полностью зависеть от воли лизингодателя. Таким образом, несмотря на то, что подобная опция может быть удобной для сторон, в этом случае существенно возрастет риск признания соответствующего условия (или всего договора) недействительным со ссылкой на ст. 157, 168 ГК РФ.

Также необходимо исключить ситуацию, когда на лизингодателя возлагается обязанность, которую он не может исполнить: например, у него уже возникла обязанность по передаче предмета лизинга продавцу во исполнение основного договора купли-продажи, однако договор лизинга еще не расторгнут

В связи с этим следует обратить особое внимание на взаимосвязь договоров лизинга и обратного выкупа. В качестве дефолта целесообразно указывать такие обстоятельства (нарушения лизингополучателя), в случае наступления которых лизингодатель ни при каких условиях не будет заинтересован в сохранении договора лизинга

Кроме того, события дефолта должны не только «запускать» процедуру обратного выкупа, но и позволять лизингодателю в одностороннем порядке отказаться от исполнения договора лизинга.

Условия признания капитальных вложений

Капитальные вложения признаются в бухучете при одновременном соблюдении следующих условий (п. 6 новой редакции ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (достижение некоммерческой организацией целей, ради которых она создана) в течение периода более 12 месяцев или обычного операционного цикла, превышающего 12 месяцев;

- определена сумма понесенных затрат или приравненная к ней величина.

Экономический ресурс – это право, которое обладает потенциалом создания экономических выгод (в данном случае – в виде улучшений в объект НМА). Экономический ресурс мог бы создавать экономические выгоды для организации за счет предоставления ей права или обеспечения возможности совершать, например, одно или несколько из следующих действий (п. п. 4.14, 4.16 Концептуальных основ представления финансовых отчетов):

- получать предусмотренные договором денежные потоки или другой экономический ресурс;

- обмениваться экономическими ресурсами с другой стороной на выгодных условиях;

- обеспечивать поступление денежных средств или избегать выбытия денежных средств, например, посредством:

- использования данного экономического ресурса либо в отдельности, либо в сочетании с другими экономическими ресурсами для производства товаров или предоставления услуг;

- использования данного экономического ресурса для увеличения стоимости других экономических ресурсов или передачи данного экономического ресурса в аренду другой стороне;

- получать денежные средства или прочие экономические ресурсы в результате продажи данного экономического ресурса либо погашать обязательства путем передачи данного экономического ресурса.

Капитальные вложения в объекты НМА признаются:

- вне зависимости от того, осуществлены ли они при первоначальном приобретении, создании объектов НМА или при последующем улучшении объектов НМА (абз. 4 п. 6 новой редакции ФСБУ 26/2020);

- по мере осуществления фактических затрат, в отношении которых соблюдаются условия, установленные пунктами 6, 17.3 новой редакции ФСБУ 26/2020 (абз. 3 п. 9 новой редакции ФСБУ 26/2020).

Затраты на создание объекта НМА в результате выполнения научно-исследовательских, опытно-конструкторских и технологических работ признаются капитальными вложениями при соблюдении одновременно следующих условий (п. 17.3 новой редакции ФСБУ 26/2020):

- осуществимо завершение создания объекта НМА и доведение его до состояния, пригодного к использованию в запланированных целях;

- у организации имеется намерение завершить создание объекта НМА;

- у организации имеются намерение и возможность использовать объект НМА;

- понесенные затраты обеспечат получение в будущем экономических выгод организацией (в частности, имеется рынок сбыта продукции (работ, услуг), производимой (выполняемых, оказываемых) с использованием создаваемого объекта НМА, либо рынок сбыта создаваемого объекта НМА, либо известны способы использования создаваемого НМА в организации);

- у организации имеются необходимые и достаточные материальные, финансовые и другие ресурсы для завершения создания и использования объекта НМА (например, у организации имеются бизнес-планы, показывающие требуемые технические, финансовые и прочие ресурсы и способность организации обеспечить наличие таких ресурсов);

- определена сумма затрат, необходимых для создания объекта НМА и доведения его до состояния, пригодного к использованию в запланированных целях.

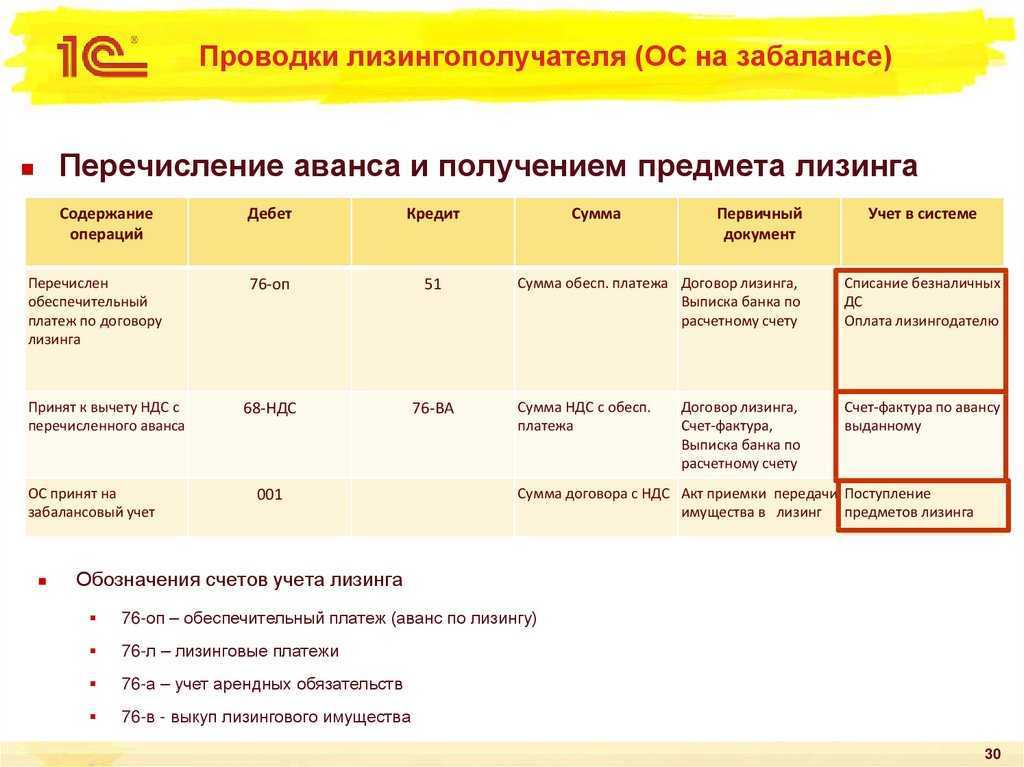

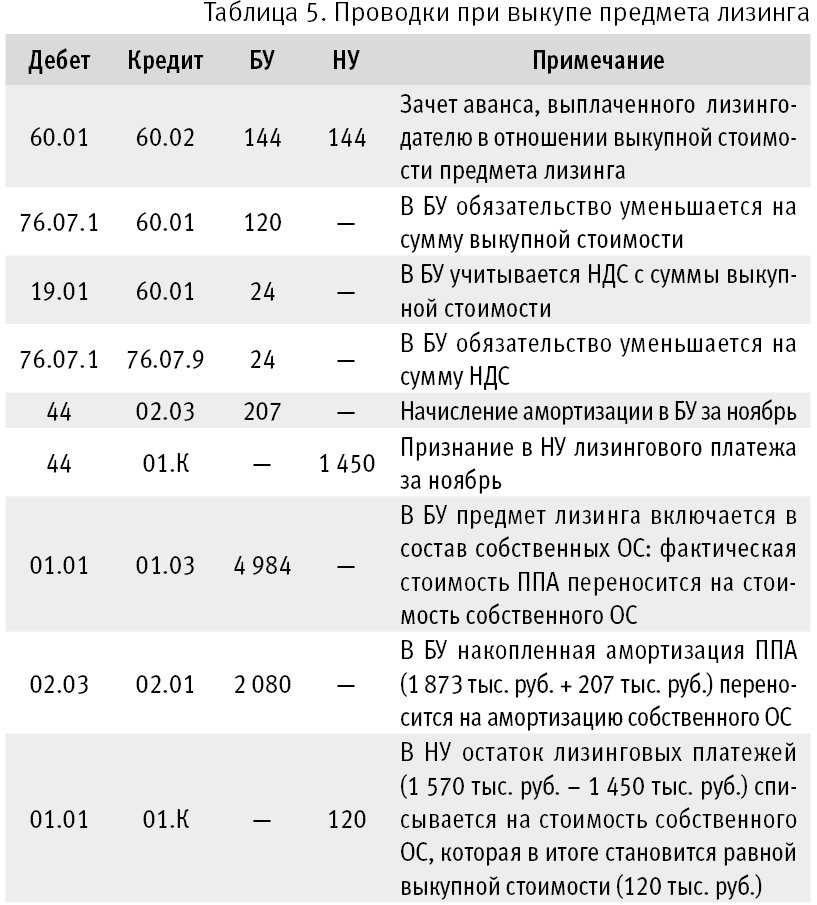

ПРОВОДКИ У ЛИЗИНГОПОЛУЧАТЕЛЯ ПРИ ДОСРОЧНОМ ВЫКУПЕ ЛИЗИНГОВОГО ИМУЩЕСТВА, УЧТЕННОГО НА БАЛАНСЕ ЛИЗИНГОПОЛУЧАТЕЛЯ

| Операция | ДТ | КТ | Первичный документ |

| Перечислены лизингодателю платежи в связи с досрочным выкупом ПЛ (в т. ч. выкупная стоимость, если она предусмотрена договором) | 76/Лизингодатель | 51 | Выписка банка по расчетному счету |

| Принят к вычету НДС, предъявленный лизингодателем с платежей в связи с досрочным выкупом ПЛ (если есть вычет) | 68 | 19 | Счет-фактура |

|

СТОРНО

На сумму НДС, не принятую к вычету в связи с уменьшением платежей по договору лизинга |

19 | 76/Лизингодатель |

Бухгалтерская

справка-расчет |

|

СТОРНО

На сумму уменьшения обязательств перед лизингодателем |

01/Лизинг (03/Лизинг) | 76/Лизингодатель |

Бухгалтерская

справка-расчет |

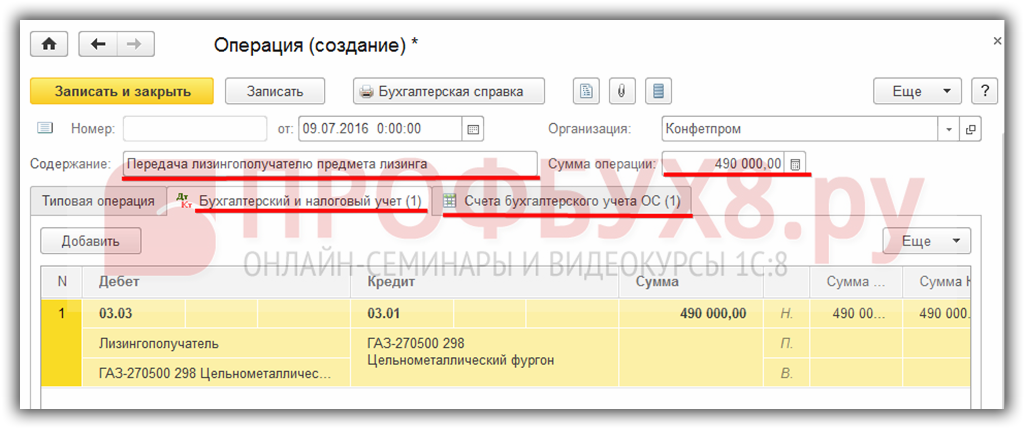

| Выкупленный ПЛ отражен в составе собственных ОС | 01/Собственные ОС (03/Собственные ОС) | 01/Лизинг (03/Лизинг) | Бухгалтерская справка |

| Отражена амортизация, начисленная в период действия договора лизинга | 02/Лизинг | 02/Собственные ОС | Бухгалтерская справка |

| Восстановлен НДС с авансов, уплаченных в счет выкупной стоимости (если выкупная стоимость уплачивалась частями вместе с лизинговыми платежами) | 76/НДС | 68 | Счет-фактура |

В НУ досрочный выкуп ПЛ отражается так же, как и выкуп в конце срока действия договора лизинга. При этом выкупной ценой предмета лизинга признаются все платежи лизингодателю, связанные с выкупом ПЛ.

Если по условиям договора ПЛ учитывался на балансе лизингополучателя и его стоимость самортизирована не полностью, начисление амортизации по ПЛ следует прекратить с месяца, следующего за месяцем, в котором выкупленный ПЛ приняли в состав собственных ОС.

Автор материала:Оксана Лим

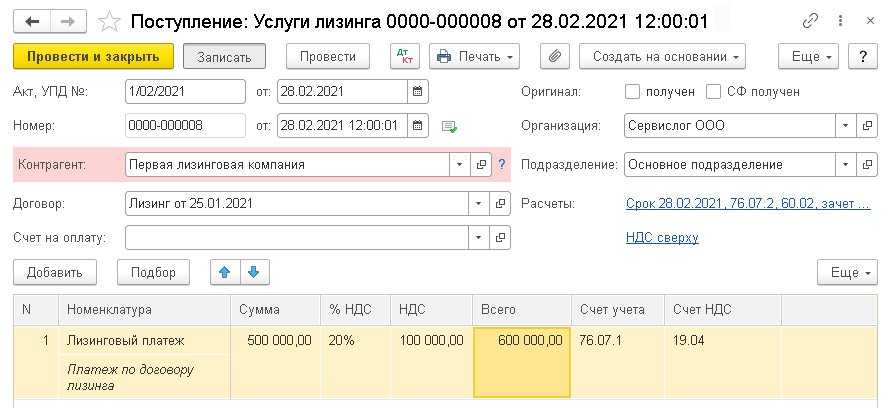

Включение выкупной стоимости в состав лизинговых платежей

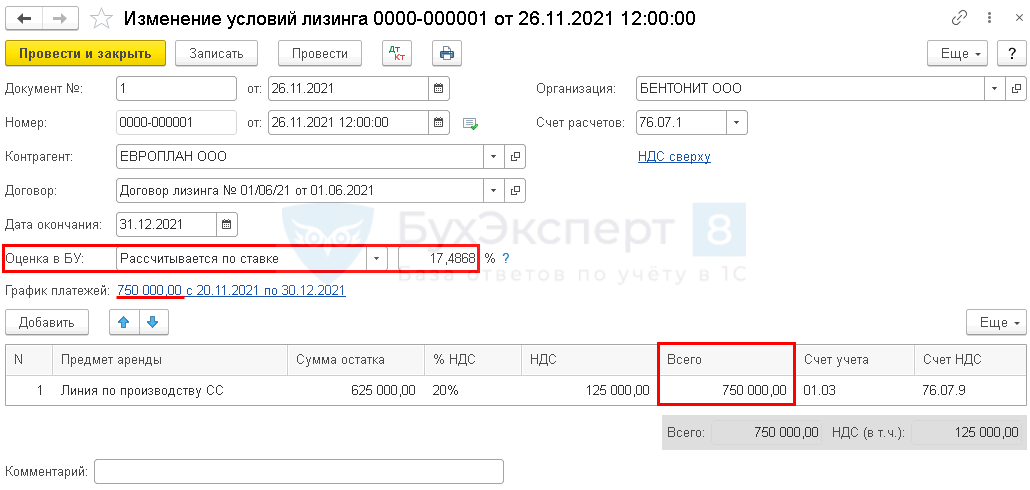

Стоимость приобретенного имущества может быть изначально заложена в сумму лизинговых платежей, перечисляемых в пользу лизингодателя, и равномерно распределена между ними. Согласно п. 1 ст. 28 ФЗ № 164, в состав лизинговых платежей, перечисляемых лизингодателем лизингополучателю, входят:

- вознаграждение, выплачиваемое лизингодателю;

- затраты на приобретение, доставку, монтаж, обслуживание приобретенного предмета лизинга, а также иные дополнительные расходы.

Очевидно, что чем меньшее количество платежей остается внести лизингополучателю до окончания действия договора лизинга, тем меньше становится выкупная цена. Если он полностью погасит имеющуюся у него задолженность, выкупная стоимость сведется к нулю. Если дополнительное соглашение заключается до того, как будет произведена уплата задолженности, в нем должна быть указана стоимость предмета лизинга, которая уже оплачена лизингополучателем посредством внесения на протяжении всего срока действия соглашения авансовых платежей, а также оставшаяся сумма, подлежащая уплате.

Отдельные элементы сделок обратного выкупа (на примере предварительного договора и договора купли-продажи под отлагательным условием)

Рассмотренные конструкции, применяемые для целей обратного выкупа (предварительный договор или договор (обратной) купли-продажи под условием), демонстрируют неизбежность включения отлагательного условия в сделку между продавцом и лизингодателем <24> независимо от того, какая из них будет использована. Поэтому всем конструкциям в равной мере присущ риск признания условия потестативным и вследствие этого риск признания сделки или самого такого условия недействительными.

<24> Здесь мы не рассматриваем более подробно конструкцию договора купли-продажи под отменительным условием, поскольку считаем, как было отмечено ранее, что неопределенность, связанная с ее использованием на практике, чрезвычайно велика, что на практике может повлечь необоснованные риски.

2.1. Риск существенного усложнения процесса принудительного исполнения предварительного договора

Трудности могут возникнуть в случае если одна из сторон сделки обратного выкупа (продавец) впоследствии уклонится от заключения основного договора. В силу п. 5 ст. 429, п. 4 ст. 445 ГК РФ в таком случае лизингодатель будет вправе обратиться в суд с требованием о понуждении заключить основной договор (обратного выкупа).

Согласно ст. 173 АПК РФ по спору о понуждении к заключению договора суд выносит решение, которым обязывает ответчика заключить с истцом договор на определенных условиях. Исходя из буквального толкования данной нормы, суд своим решением не может признать договор заключенным, совершить «заменяющее волеизъявление». Такое решение требует от сторон активных действий по заключению договора — их волеизъявления (подписей). При этом решение суда не является альтернативой или заменой волеизъявления (подписи) уклоняющейся стороны (продавца).

В развитие указанных норм в судебно-арбитражной практике представлен подход, согласно которому при наличии неисполненного предварительного договора необходимо сначала предъявить требование о понуждении к заключению основного договора и только затем — в случае неисполнения последнего — заявить в следующем процессе исковые требования о его принудительном исполнении <12>. Однако встречаются отдельные примеры, когда арбитражные суды толкуют указанные положения ГК РФ и АПК РФ иным образом. Так, в Постановлении суда кассационной инстанции по конкретному делу суд указал, что основной договор считается заключенным с момента вступления решения в законную силу <13>. Полагаем, что данный подход, хотя и не следует напрямую из положений закона, в большей степени отвечает интересам той стороны, чье право нарушено. Сходная позиция при урегулировании данной ситуации представлена в Постановлениях судов кассационной инстанции, согласно которым суды обязывают сторону заключить основной договор в определенный срок, а в случае его незаключения в этот срок договор тем не менее считается заключенным <14>.

<12> См., например: Постановление Восемнадцатого арбитражного апелляционного суда от 12.11.2009 N 18АП-9652/2009 по делу N А76-11298/2009.<13> Постановление Федерального арбитражного суда Московского округа от 29.06.2009 N КГ-А41/3437-09-П.<14> Постановление ФАС Московского округа от 23.07.2008 N КГ-А40/3684-08; Постановление ФАС Поволжского округа от 20.02.2007 по делу N А55-10870/2006-15.

Вне зависимости от того, какой подход будет использован судом в конкретном деле, неизбежно «удвоение» судебных процессов, направленных на достижение единственной цели — обратного выкупа имущества, что влечет за собой увеличение срока принудительной реализации данного правового механизма и рост сопутствующих издержек лизингодателя.

Право пользования активом (ППА)

ППА признается по фактической стоимости, которая включает в себя (п. 13 ФСБУ 25/2018):

а) величину первоначальной оценки обязательства по аренде (определяется в порядке, изложенном ниже);

б) арендные платежи, осуществленные на дату предоставления предмета аренды или до такой даты (т.е. авансы);

в) затраты арендатора в связи с поступлением предмета аренды и приведением его в состояние, пригодное для использования в запланированных целях;

г) величину подлежащего исполнению арендатором оценочного обязательства, в частности, по демонтажу, перемещению предмета аренды, восстановлению окружающей среды, восстановлению предмета аренды до требуемого договором аренды состояния, если возникновение такого обязательства у арендатора обусловлено получением предмета аренды.

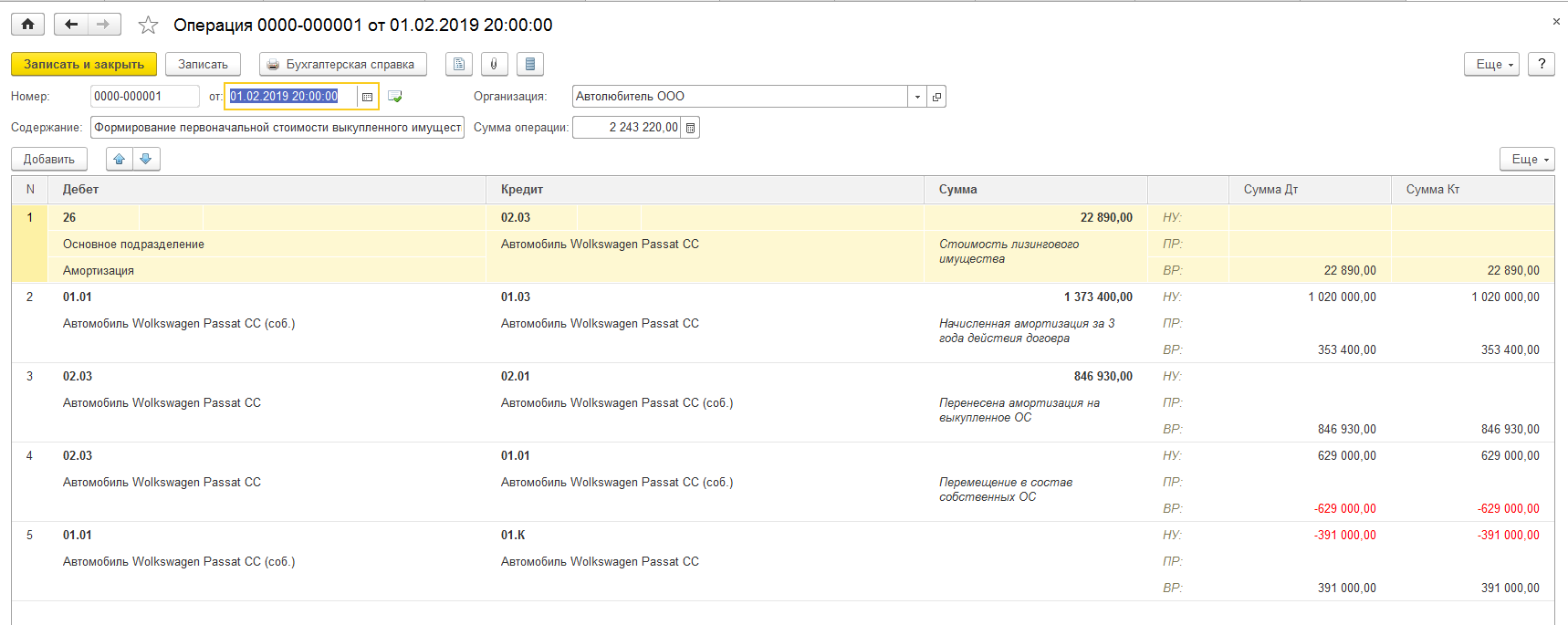

После признания ППА начинает амортизироваться. Заметим, что в случае, когда договором предусмотрен выкуп арендованного имущества, (что актуально для лизинга) амортизация рассчитывается исходя из реального срока предполагаемого использования предмета аренды (СПИ) (п. 17 ФСБУ 25/2018). Этот срок не обязательно должен соответствовать Классификации ОС, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 01.01.2002 N 1), применяемой для целей налогового учета объектов амортизируемого имущества. Мы предположим, что СПИ автомобиля определен как 60 месяцев.

Амортизация начисляется на счета учета расходов в общем порядке, в данном случае по аналогии с амортизацией собственных основных средств (п. 10 ФСБУ 25/2018, второе предложение).

Типы источников финансирования

Финансовые активы на постоянной основе привлекают для развития бизнеса. Потребность в инвестициях возникает, когда собственных средств компании недостаточно для реализации проекта. Источники финансирования инвестиционных проектов делят на следующие основные группы по направлению привлечения средств, по целевому назначению инвестирования с учетом источника вложений и ресурсам поступлений. Следовательно, инвестиции поступают из внутренних и внешних источников. Последние делятся на заемные и привлеченные. Внутренние формируются за счет мобилизации собственных ресурсов, использования заработанной прибыли и применения резервов. В первую группу попадают:

- собственные средства от амортизации на основной капитал, отчисления от прибыли, поступления от страховщиков и учреждения в формате возмещения ущерба;

- взносы, которые предоставляются на безвозвратной основе, вышестоящими промышленно-финансовыми группами, акционерными обществами, холдинговыми компаниями;

- различные виды активов — программные продукты, земельные участки, промышленная собственность;

- средства, привлеченные после выпуска и продажи акций предприятия;

- благотворительные взносы и аналогичные поступления.

Закономерно считается, что для финансовой устойчивости предприятия целесообразно использовать внутренние источники средств. Однако когда речь идет о капиталоемких проектах самостоятельно обеспечить их функционирование могут не все компании.

Внешние источники финансирования бизнеса предприятия:

- средства из государственного, регионального или городского бюджета, фондов поддержки, которые передаются безвозмездно;

- прямые вложения международных финансовых институтов и организаций, частных лиц, предприятий и государств;

- многочисленные формы займов, предоставляемые на возвратной основе, банковские кредиты, векселя.

Особенности некоторых видов капитальных вложений

Наиболее частыми капитальными затратами предприятий могут быть:

1. Строительство. К этой категории капитальных вложений относится не только возведение новых зданий, которые будут использоваться в производственном процессе, но и расширение имеющихся объектов недвижимости. К этой категории могут быть отнесены и работы по восстановлению повреждённых строений вне зависимости от величины финансовых затрат. Строительные финансовые затраты подразделяются также на производственные и непроизводственные:

- К производственным объектам относятся помещения, где организован какой-либо производственный процесс. К таким зданиям могут относиться, как сборочные и производственные цеха, так и гаражи, складские и подсобные помещения.

- К непроизводственным объектам, при приобретении или модернизации которых требуется осуществление проводки имущества в качестве капитальных вложений, относятся любые офисные помещения и объекты коммунального назначения.

Строительные финансовые затраты могут быть законченными и незаконченными:

- к категории незаконченных капитальных вложений относятся объекты, строительство или модернизаций которых не завершена в полном объёме. В этом случае, отчётность отображается только в том объёме, в котором были осуществлены затраты на приобретение оборудования, материалов и оплаты строительных работ за установленный период;

- завершёнными строительными финансовыми затратами считаются только объекты, возведение которых было полностью закончено, и объект был введён в эксплуатацию в установленном порядке.

2. Оборудование. При осуществлении бухгалтерского учёта капитальных вложений для приобретения оборудования, необходимо точно идентифицировать приобретаемое имущество. Основное отличие, которое может наблюдаться в этой категории материальных ценностей, заключается в способе монтажа оборудования. Оборудование, которое требует определённых работ для установки, классифицируется как требующее монтажа. К этой категории относится технологическое или иное оборудование, установка которого производится на постоянное место эксплуатации. К оборудованию не требующему монтажа относятся отдельно стоящие станки, автомобили и другое перемещаемое имущество.

3. Нематериальные активы. К данной категории относятся приобретённые на возмездной основе лицензии, торговые знаки или разрешение на добычу природных ресурсов.

Порядок выкупа предмета лизинга по дополнительному договору

Чтобы выкупить переданное в лизинг имущество, лизингополучателю необходимо выполнить следующие действия:

- Уведомить лизингодателя о своем намерении. Для этого в его адрес необходимо направить письменное заявление или уведомление, в котором должны присутствовать:

- наименование документа;

- Ф. И. О. и должность лица, представляющего интересы компании-лизингополучателя;

- наименование компании-лизингополучателя и ее юридический адрес;

- реквизиты основного договора, заключенного между сторонами;

- описание предмета лизинга;

- просьба о досрочном погашении договора лизинга, а также обоснование причин, по которым заявитель принял такое решение;

- дата составления документа;

- подпись лица, уполномоченного на представление интересов компании, и печать (при наличии).

- В том случае, если лизингодатель не возражает против досрочного погашения обязательств лизингополучателем, он дает письменное согласие на заключение доп. соглашения.

- Стороны формируют доп. соглашение, положения которого регулируют порядок выкупа имущества.

- Формируется соглашение купли-продажи, которое позволяет официально зарегистрировать переход права собственности на лизинговое имущество от одной стороны к другой.

- Лизингополучателю выставляется счет, подлежащий оплате, либо используется тот, по которому осуществлялись платежи.

- Составляется акт приема-передачи предмета сделки.

- Осуществляется передача покупателю всей сопроводительной документации (при условии, что она не была передана ранее).

Выкупная стоимость по договору лизинга

Согласно п. 1 ст. 28 ФЗ № 164, в общую сумму денежных средств, подлежащую уплате получателем в ходе исполнения вмененных ему обязательств, может быть включена выкупная цена имущества, приобретенного в ходе реализации положений заключенного соглашения. Данная цена представляет собой сумму, после выплаты которой лизингополучатель становится обладателем права собственности на используемый им предмет. При этом из постановления Президиума ВАС РФ № 6878/13 от 21.01.2014, следует, что выкупным платежом признается стоимость имущества, которая была уплачена пользователем предмета лизинга его продавцу.

Согласно положениям п. 5 ст. 15 ФЗ № 164, по окончании срока действия соглашения пользователь предмета лизинга может приобрести его, заключив сделку купли-продажи. Положения этого договора и порядок его оформления должны отвечать правилам, установленным главой 30 ГК РФ. Порядок же оплаты выкупной стоимости может существенно различаться в зависимости от того, указана она в соглашении в виде самостоятельной выплаты или равномерно распределена по периодическим обязательным платежам, вносимым лизингополучателем на протяжении всего срока действия договора.

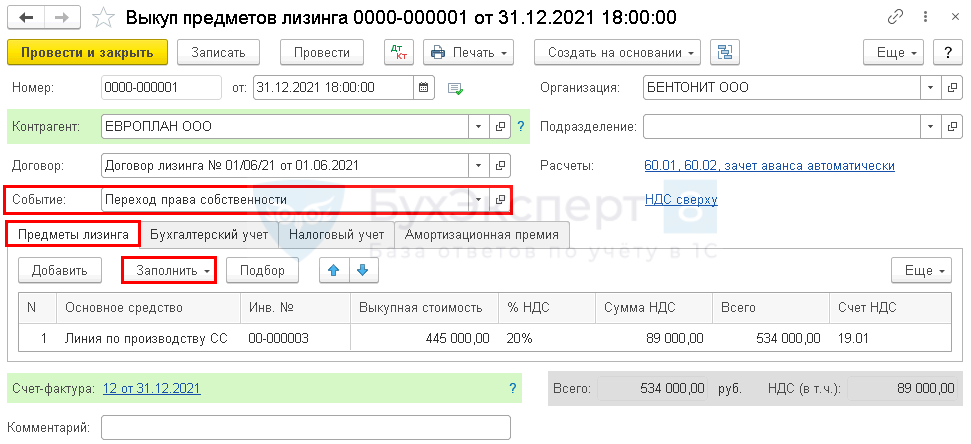

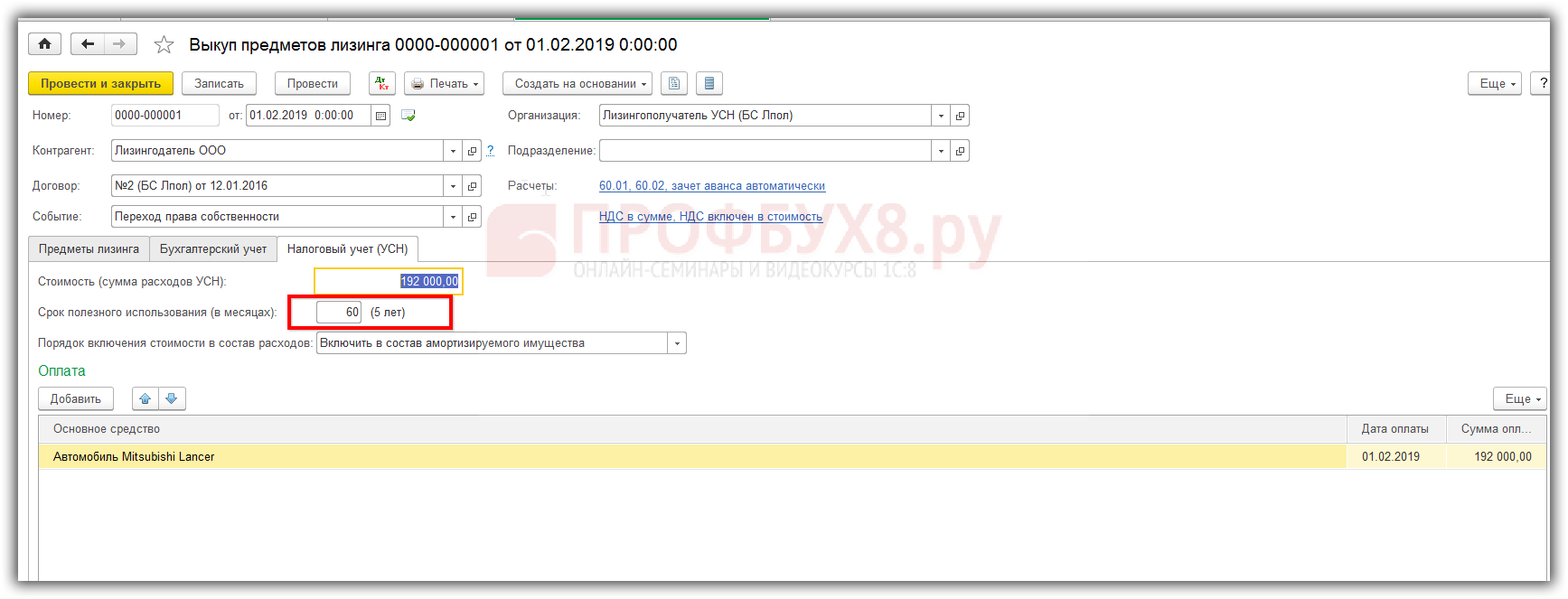

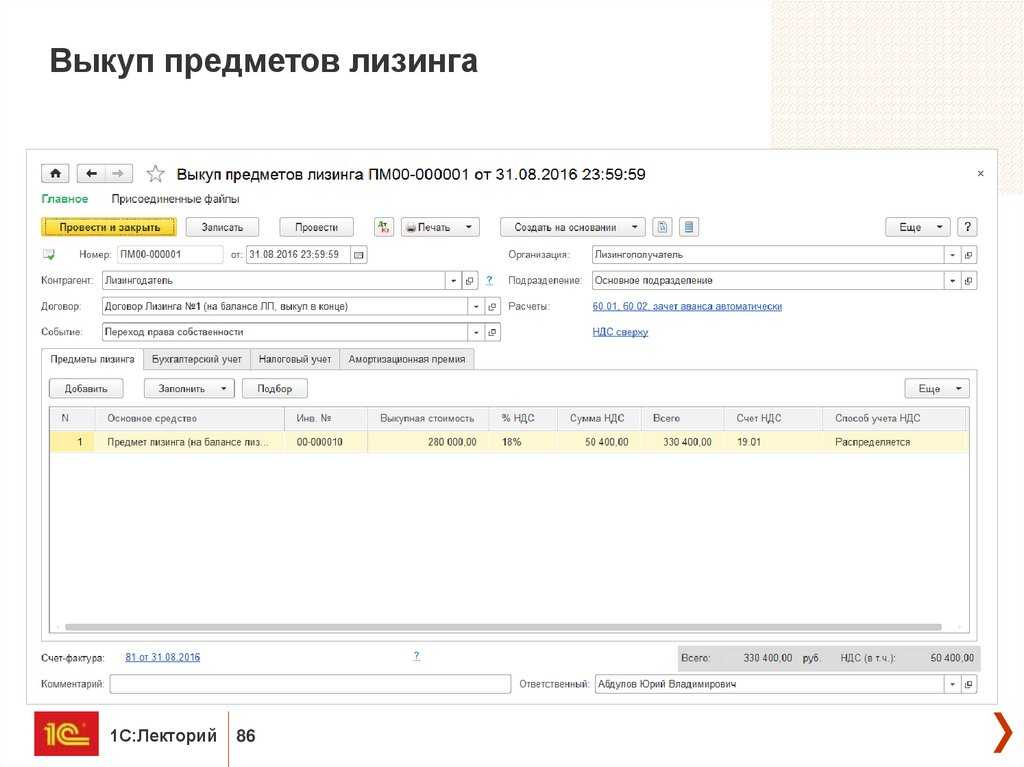

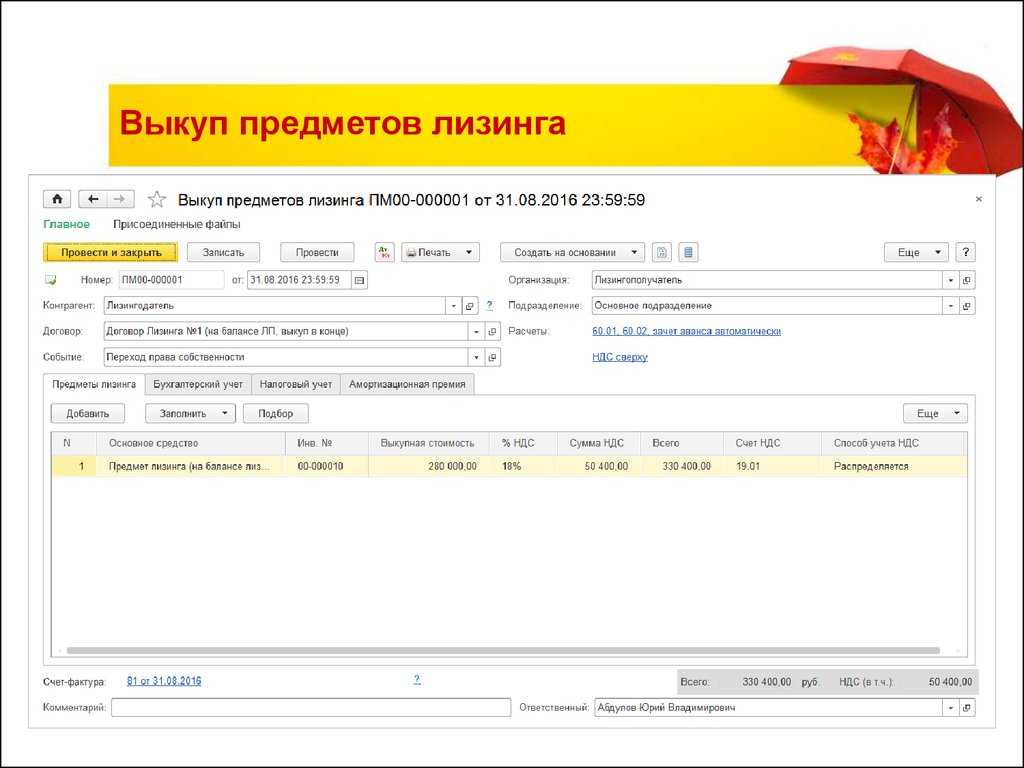

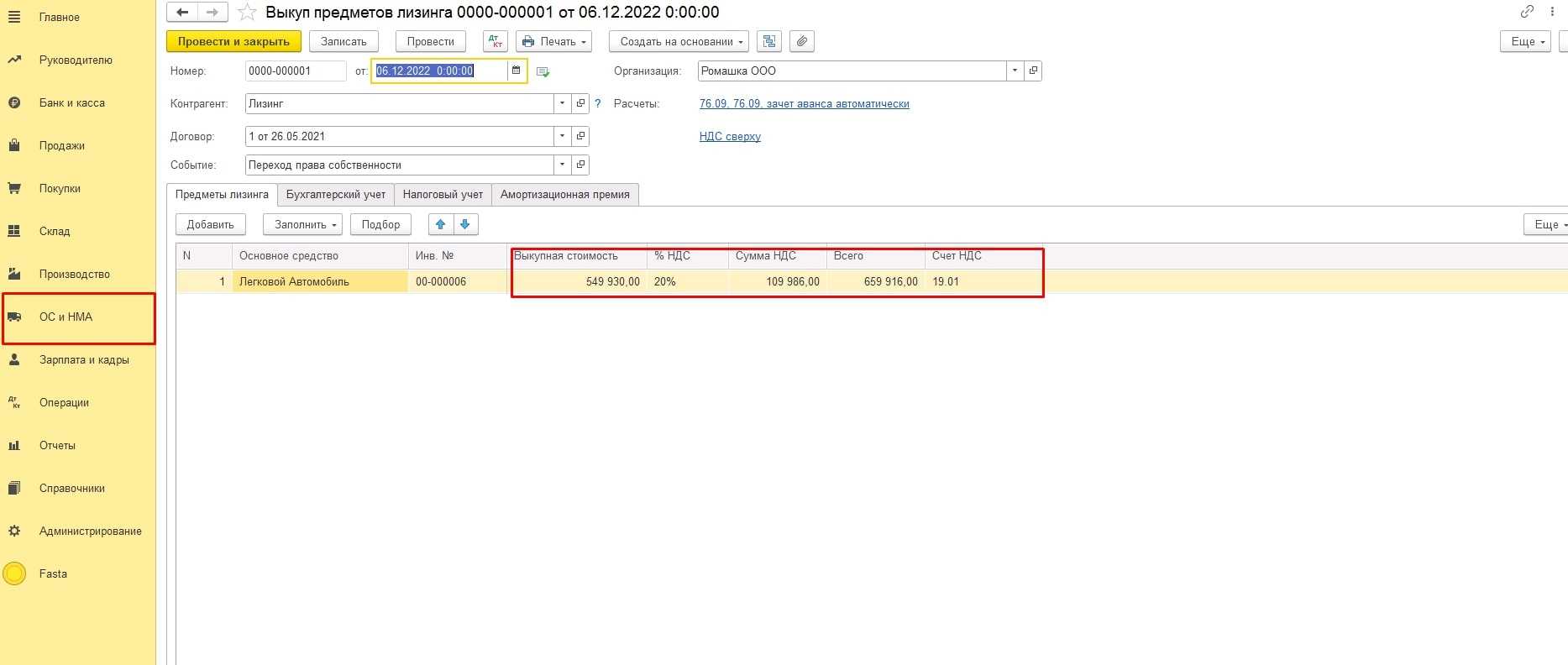

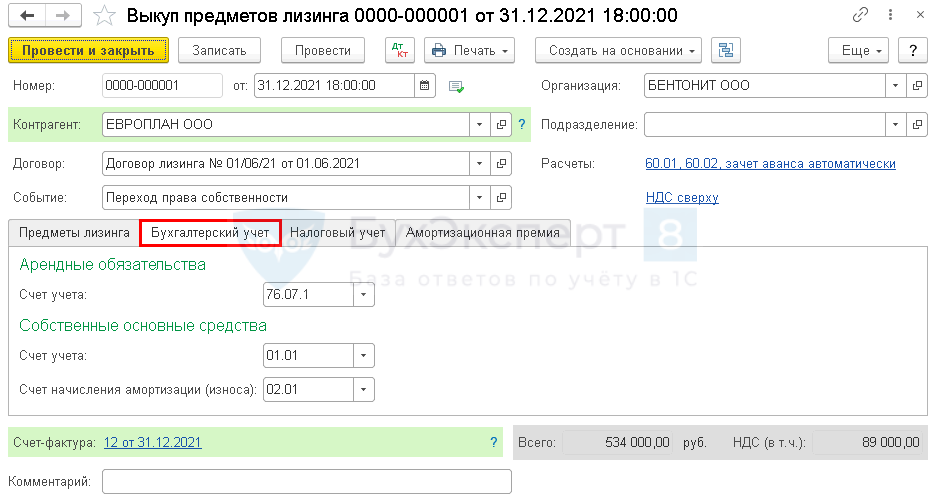

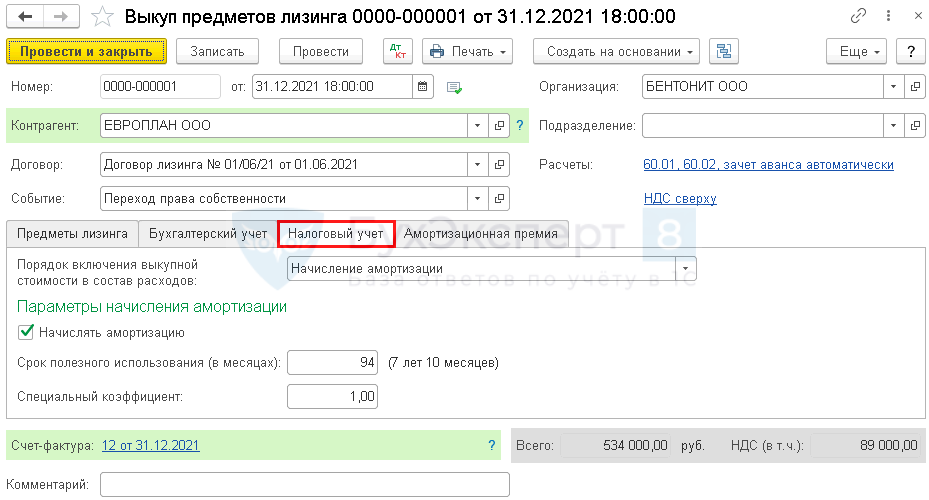

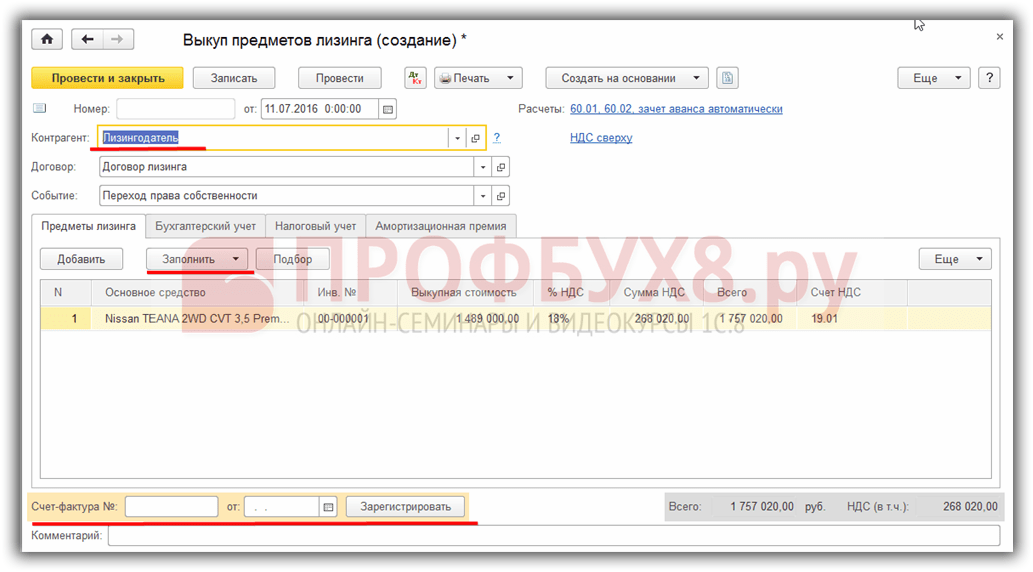

Выкуп лизингового имущества

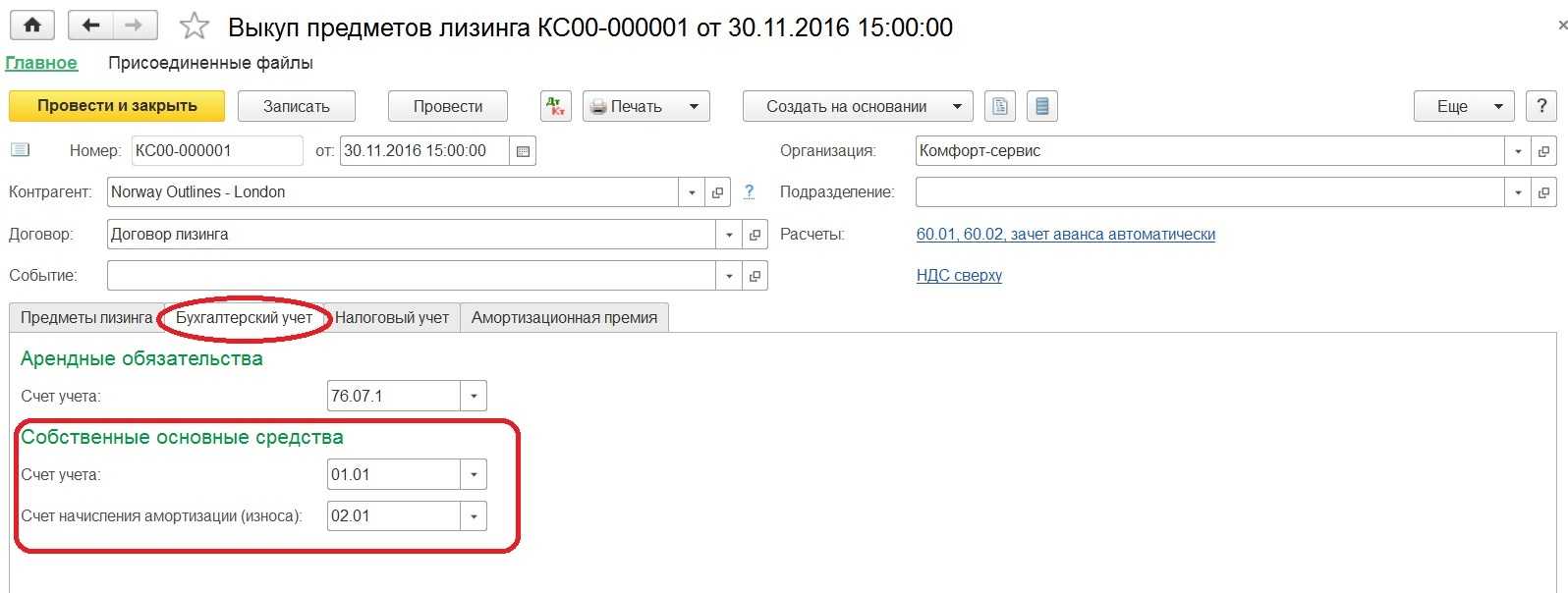

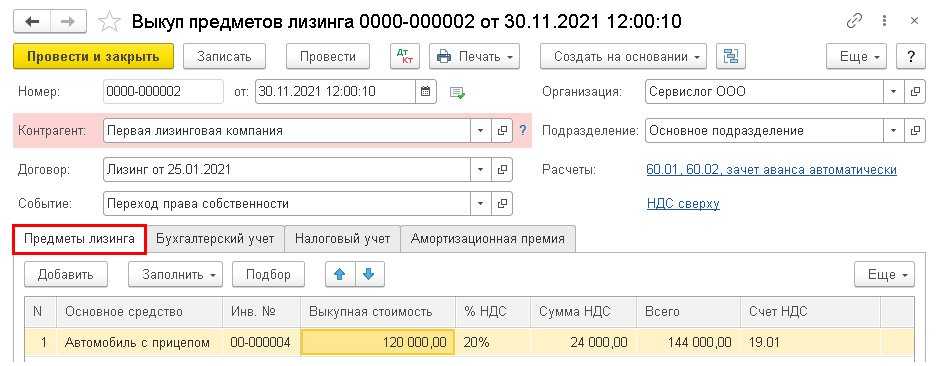

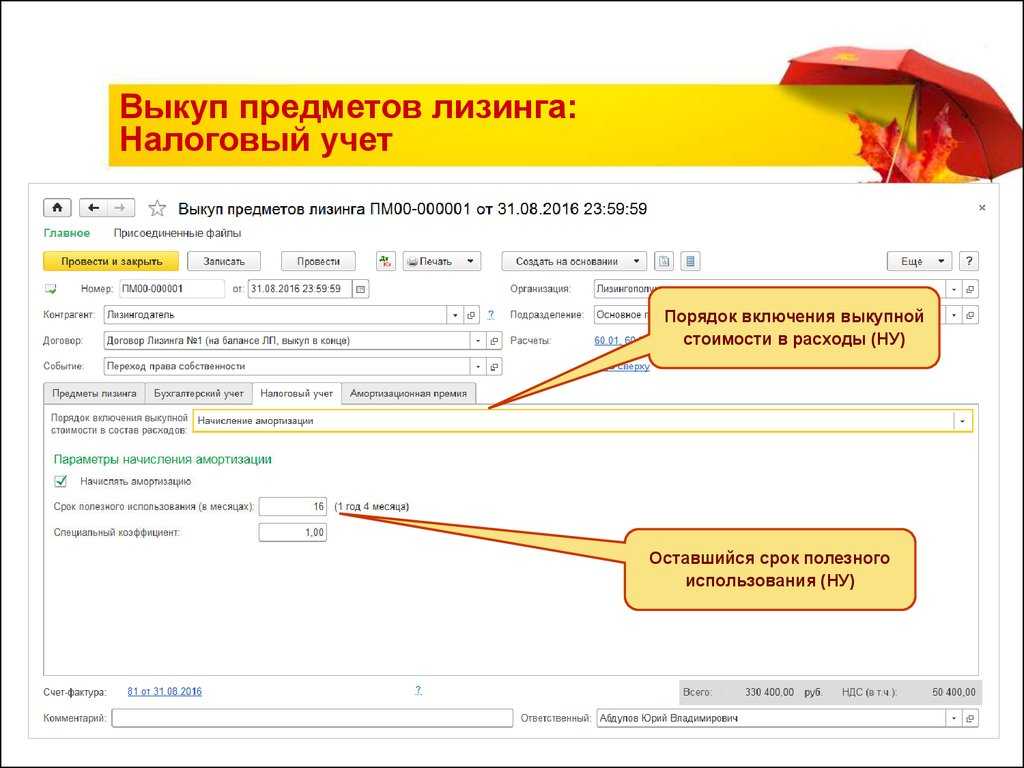

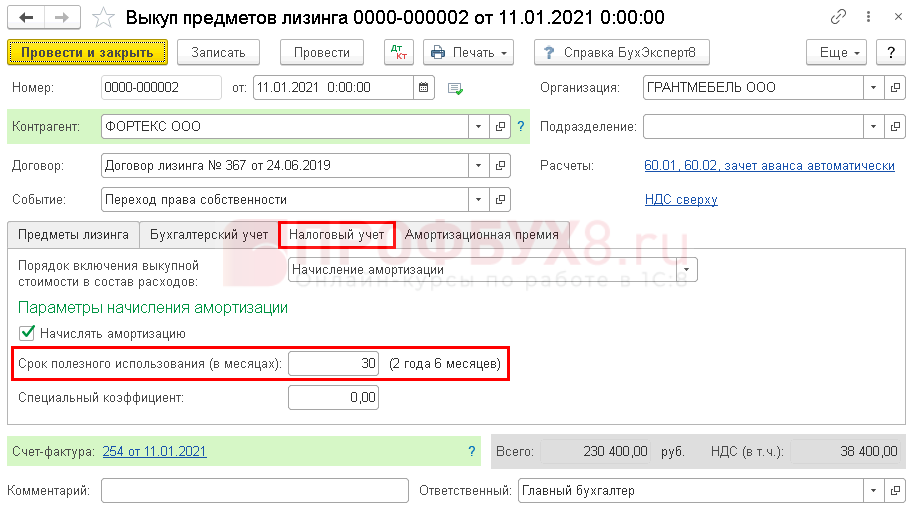

По окончании договора проведите выкуп имущества документом Выкуп предметов лизинга из раздела ОС и НМА.

Укажите в шапке:

Событие — Переход права собственности.

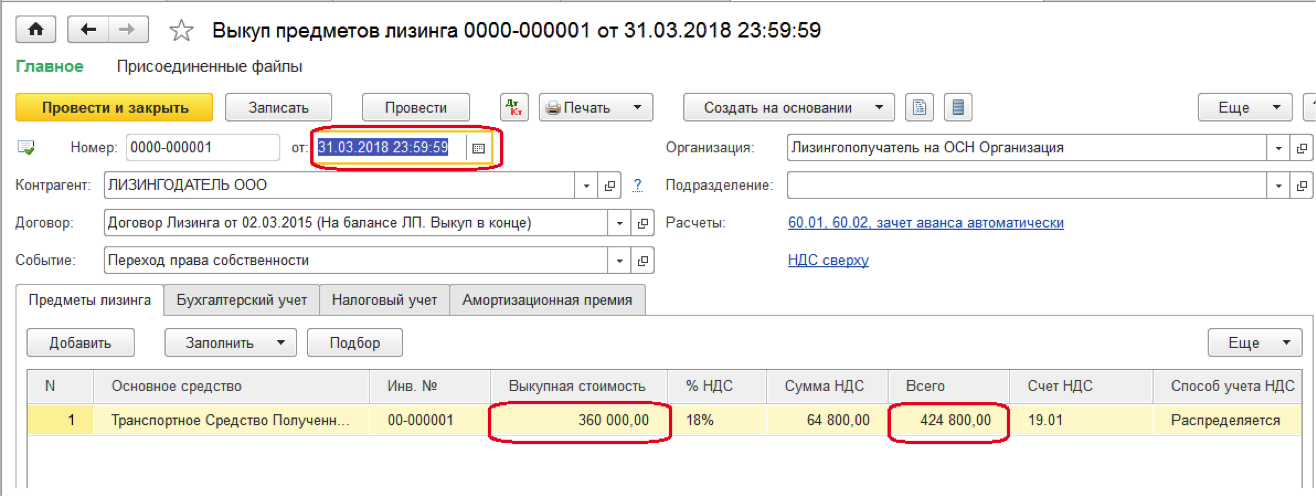

На вкладке Предметы лизинга по кнопке Заполнить в документе отразите основные средства, полученные в лизинг по указанному договору, и проверьте выкупную стоимость.

На вкладке Бухгалтерский учет данные заполнятся автоматически.

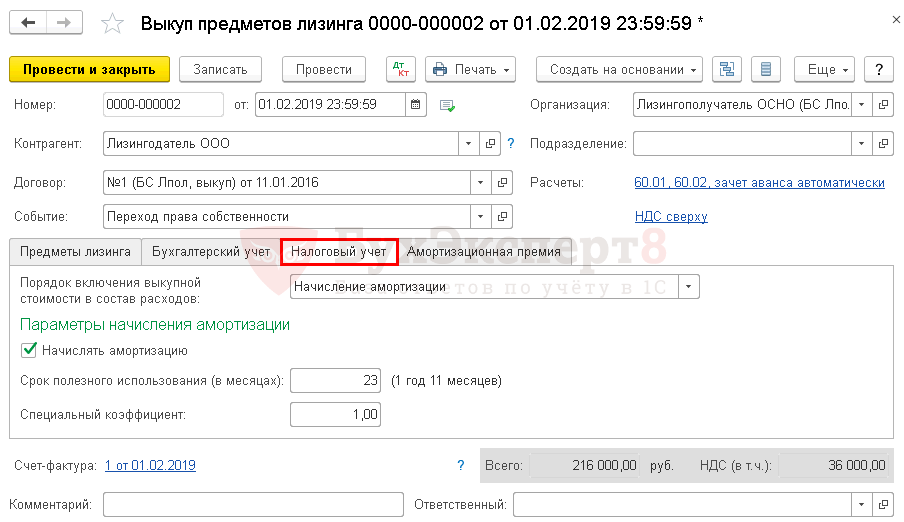

На вкладке Налоговый учет укажите:

- Порядок включения выкупной стоимости в состав расходов — Начисление амортизации (выкупная стоимость по нашему примеру больше 100 тыс. руб.);

- флажок Начислять амортизацию — установлен;

- Срок полезного использования (в месяцах) — заполняется автоматически;

- Специальный коэффициент – 1.

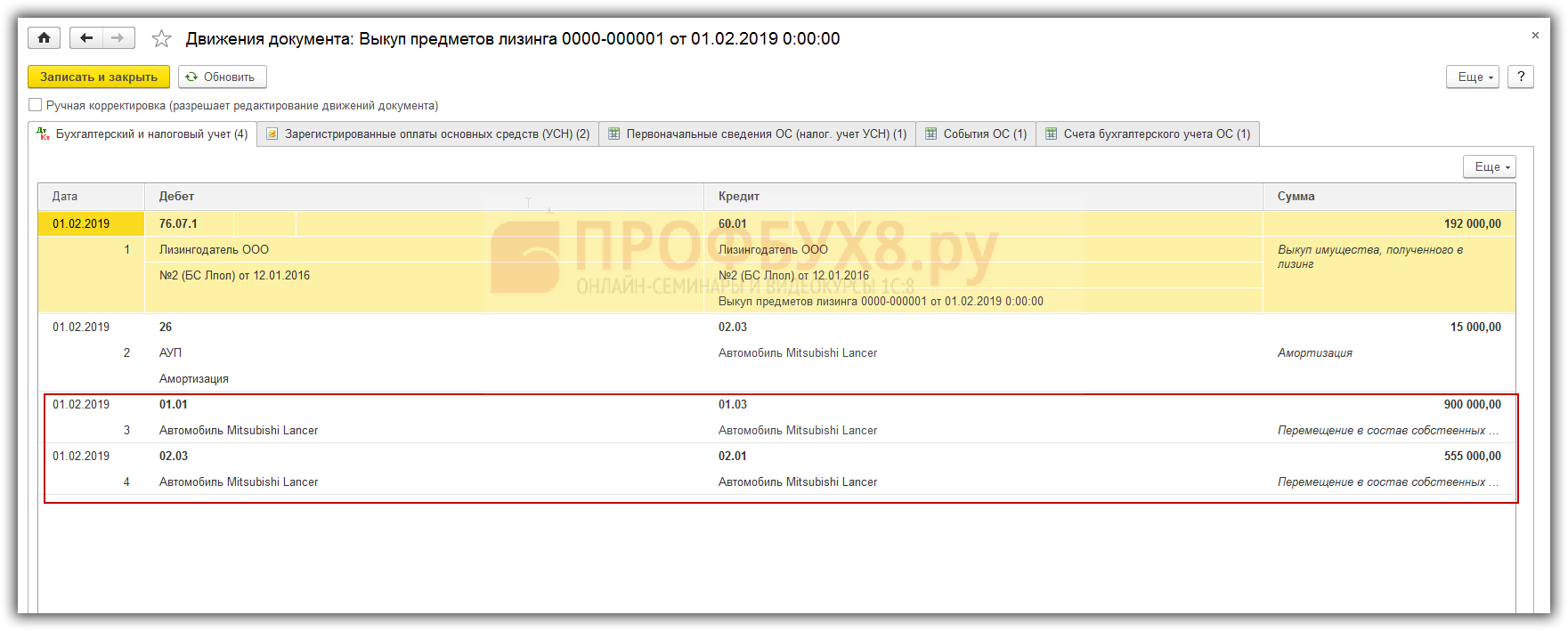

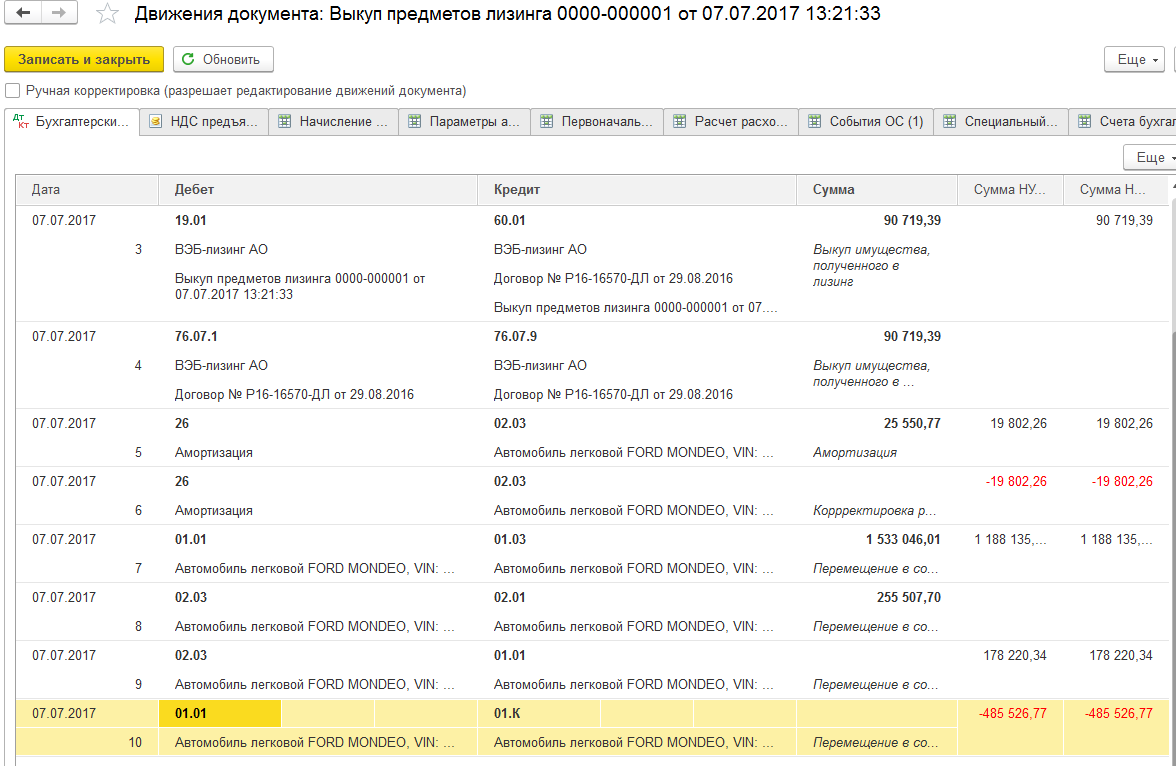

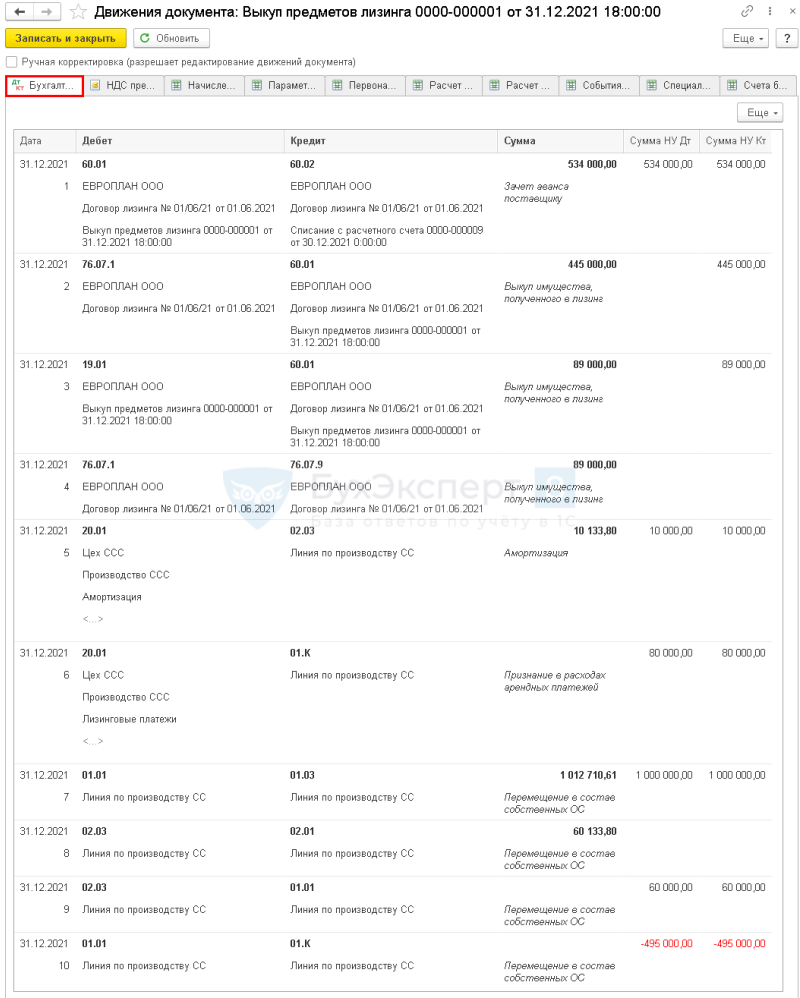

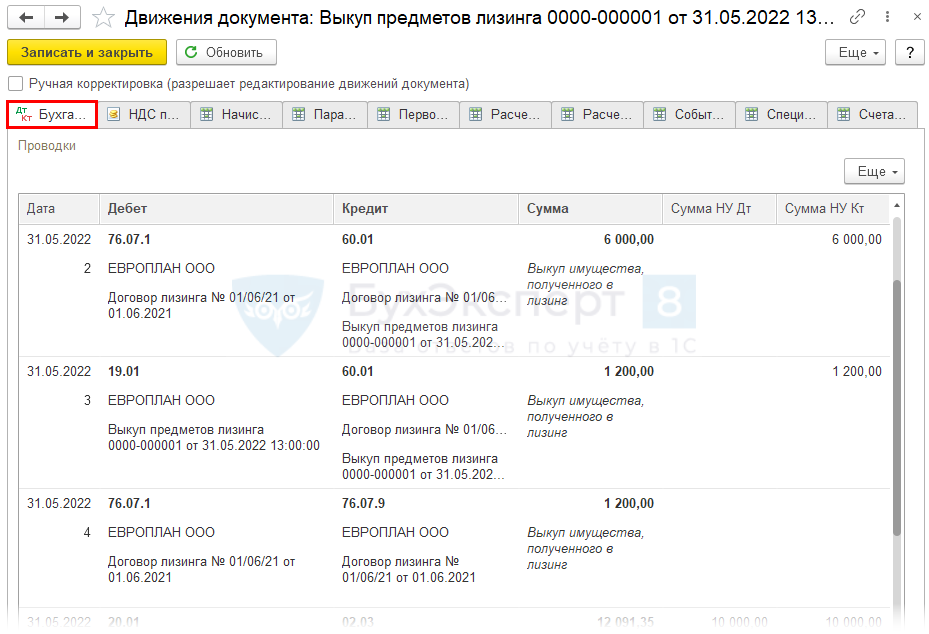

Проводки по документу

- Дт 60.01 Кт 60.02 — зачет аванса поставщику по выкупной стоимости;

- Дт 76.07.1 Кт 60.01 — выкуп ОС;

- Дт 19.01 Кт 60.01 — принятие к учету НДС;

- Дт 76.07.1 Кт 76.07.9 — списание арендного обязательства в части НДС;

- Дт 20.01 Кт 02.03 — начисление амортизации по ОС из уменьшенной стоимости;

- Дт 20.01 Кт 01.К — признание в НУ последнего лизингового платежа;

- Дт 01.01 Кт 01.03 — перенесение ОС в состав собственных в БУ;

- Дт 02.03 Кт 02.01 — перенесение амортизации, начисленной в периоде лизингового договора;

- Дт 02.03 Кт 01.01 — корректировка стоимости ОС в НУ за счет амортизации;

- Дт 01.01 Кт 01.К — корректировка стоимости ОС в НУ за счет неамортизируемой части.

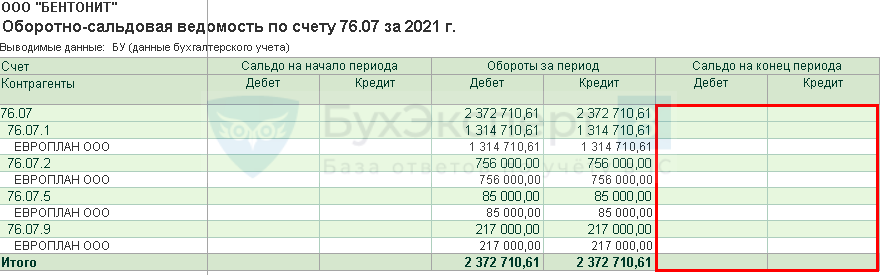

После проведения регламентной операции Начисление процентных расходов за последний месяц, на счете 76.07 «Расчеты по аренде» не должно быть остатка в разрезе субсчетов.

Подписывайтесь на наши YouTube

и Telegram чтобы не

пропустить важные изменения 1С и законодательства

Факт расторжения договора лизинга в связи с дефолтом лизингополучателя

Несмотря на наличие в судебно-арбитражной практике отдельных примеров включения такого условия в договор обратного выкупа, в данной ситуации сохраняется риск признания условия потестативным, поскольку запуск механизма обратного выкупа, так же как и расторжение договора лизинга, напрямую зависит от воли лизингодателя.

В завершение еще раз отметим, что использование сделок обратного выкупа между продавцом и лизингодателем продиктовано необходимостью защиты интересов лизингодателя и обеспечения оптимального для участников лизинговых отношений распределения рисков. Наиболее удобной правовой конструкцией, оформляющей обратный выкуп, представляется договор купли-продажи под отлагательным условием. Полагаем, данная модель будет воспринята бизнесом в ходе дальнейшего развития практики обратного выкупа в лизинговых отношениях и найдет должное понимание у арбитражных судов.

Как узнать выкупную стоимость имущества

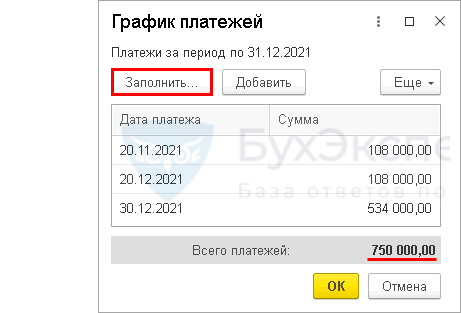

Одним из самых сложных вопросов является расчет выкупной стоимости предмета лизинга при досрочном погашении. Ее размер будет существенно зависеть от условий изначального соглашения. Обычно клиенту предлагается внести все оставшиеся платежи по договору, а затем получить имущество в собственность.

Самостоятельно сделать расчет выкупной стоимости имущества не всегда просто. Некоторые компании составляют отдельное приложение с графиком и условиями досрочного выкупа. Если его нет, то вам придется делать письменный запрос на расчет с указанием даты полного погашения. В ответном письме лизинговая компания должна указать точную сумму для досрочного выкупа имущества.

Как досрочно выкупить предмет лизинга

Хотя процедура досрочного выкупа лизингового имущества часто вызывает множество вопросов у лизингополучателей, в лизинговых компаниях она достаточно хорошо отработана и регламентирована. Менеджеры не отказываются помочь с проведением такой процедуры, и больших проблем у клиентов не возникает.

Рассмотрим по шагам, как происходит досрочный выкуп лизингового имущества:

Клиент отправляет запрос на расчет суммы досрочного погашения и информирует компанию о своем желании и планируемой дате платежа. Образец письма о досрочном погашении лизинга можно запросить через менеджера или найти в интернете.

Сотрудники компании производят расчет, а также формируют дополнительное соглашение к договору лизинга. Все обязательные условия досрочного выкупа должны быть зафиксированы на бумаге, чтобы в дальнейшем между сторонами не возникло споров.

Клиент вносит платеж на счет лизинговой компании

Очень важно осуществить его до согласованной сторонами даты.

Оформляется передача имущества лизингополучателю. Все условия и сроки перехода имущественных прав должны также содержаться в дополнительном соглашении или первоначальном договоре.

Заключение

Капитал в бухгалтерском учёте — это не самостоятельный термин. Наиболее близко к этому понятию относятся такие финансовые вложения, которые подлежат обязательной регистрации в установленном порядке.

Вне зависимости от вида затрат, проводки осуществляются бухгалтером предприятия, и нарушения отчётности могут привести к санкциям со стороны контролирующих организаций. Данный вид финансовых растрат позволяет значительно увеличить эффективность производственного процесса, поэтому прежде всего в правильном оформлении этого вида вложений должны быть заинтересованы собственники бизнеса, так как направленные денежные средства на приобретение капитальных объектов позволяют снизить налоговое бремя на предприятие и значительно увеличить производительность и эффективность бизнеса. Приобретение нового оборудования, расширение, модернизация или постройка новых помещений позволяет увеличить капитализацию бизнеса, поэтому эти капитальные средства, вложенные в бизнес, не могут считаться только лишь инвестициями в производство.