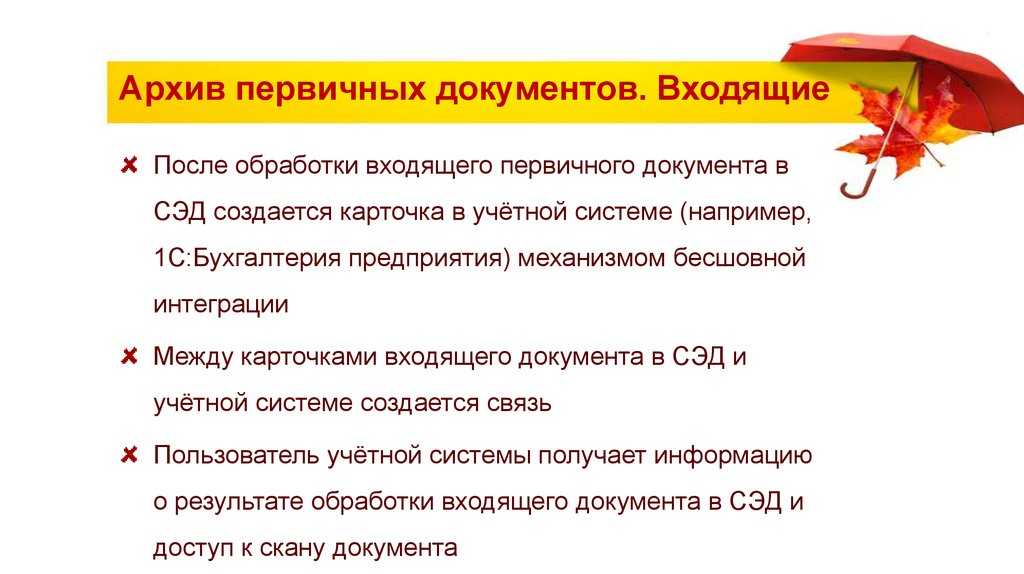

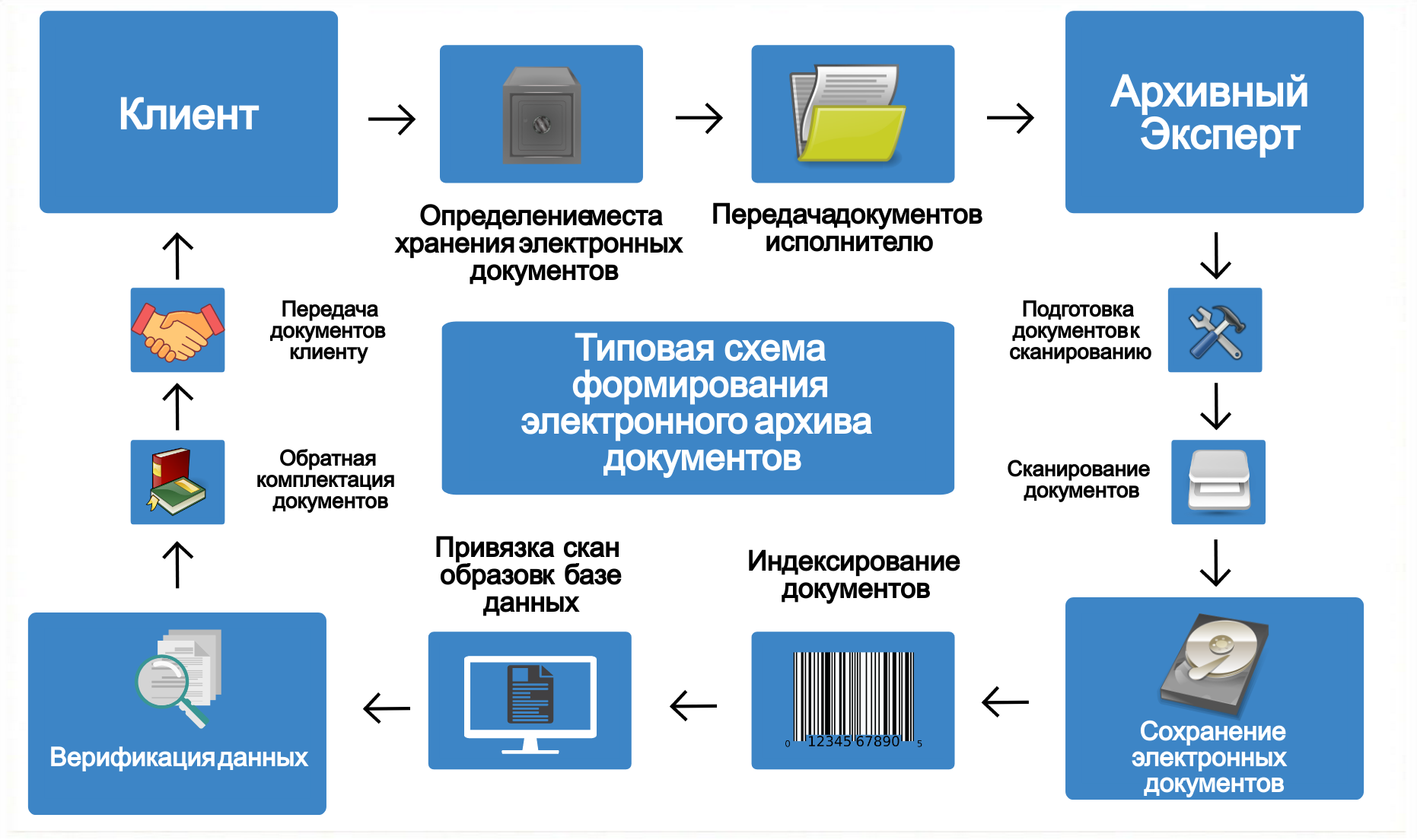

1 критерий – одна система для хранения всех видов учётных документов

В электронном архиве бухгалтеры базово должны хранить два типа документа:

-

Электронные скан-копии бумажных документов, которые они получили по почте или курьерской доставкой от контрагентов.

-

Оригинальные электронные структурированные учётные документы, которые мы получаем через операторов ЭДО. Порой бухгалтеры сталкиваются с проблемой – как найти в организации менеджера, ответственного за эту услугу и подтвердить у него факт исполнения обязательств в полном объёме.

Однако, что по факту хранится в архиве бухгалтерских документов:

Скан-копии бумажных документов включают собственно сканы бумажных документов, набор метаданных и сопроводительную информацию, например, о месте хранения физического документа.

Электронные структурированные документы (счета-фактуры, акты, УПД) содержат сложную модель данных. Например, документы могут содержать табличные данные (элементы позиций), сложные справочные данные, отдельные атрибуты, на формирование которых наложены определённые правила и ограничения и пр

Метаданные, сопровождающие хранимый в архиве документ (неважно, скан или сразу электронный документ), помогают искать документ, установить связи с отчётными формами. Это могут быть процессы аудита, камеральных проверок, предоставления документов по требованиям в налоговую инспекцию, процессы налогового мониторинга и пр.

Номенклатура типов документов и их формат не являются стабильными

Они расширяются и изменяются. Поэтому конструкторы форм учётных карточек для всех документов должны поддерживать структуры данных для сложных формализованных документов, описанных выше.

Сам по себе безбумажный структурированный учётный документ не содержит визуальной формы представления. Необходимо, чтобы электронный архив содержал средства генерации визуального представления безбумажных документов и механизмы их настройки.

Выгрузка УПД реализации в xml ФНС для загрузки в ЭДО: Диадок, СБИС, Такском, КОРУС, Астрал и прочие. Обработка на управляемых формах для БП 3.0, УНФ 1.6 / 3.0, УТ 11.4 / 11.5, КА 2, ERP 2 (Приказ ФНС №820 от 19.12.2018, 736 от 12.10.2020)

Выгрузка УПД, товарной накладной ТОРГ-12, акта, счета-фактуры по реализации (в БП сч-ф на аванс) в xml-файл в формате ФНС приказ 820 от 19.12.2018.

Выгрузка УКД и корректировочного счета-фактуры в xml-файл в формате ФНС приказ 736 от 12.10.2020.

Выгрузка товарной накладной в xml-файл ФНС приказ 551 от 13.11.2015, редакция 08.04.2019.

Выгрузка акта приемки-сдачи работ (услуг) в xml-файл ФНС приказ 552 от 13.11.2015, редакция 08.04.2019.

Добавлена выгрузка счетов на оплату по документам ЗаказПокупателя (в УНФ), ЗаказКлинета (в УТ / КА / ERP), СчетНаОплатуПокупателю (в БП).

10800 руб.

424

Почему для бухгалтера важно перейти на электронный архив?

Во-первых – это удобно. С помощью компьютера или любого гаджета намного проще работать с документами: найти, переслать, распечатать, скопировать документ можно из любой точки, где есть интернет. Это сильно экономит время сотрудников фирмы и позволяет им работать с комфортом.

Во-вторых – электронный архив делает резервные копии всех документов. Это дает вам уверенность в том, что в чрезвычайных ситуациях ваши документы останутся в целости и сохранности.

В-третьих – электронный документ вечный. В отличие от бумаги, которая со временем изнашивается, выцветает, рвется или теряется.

Кроме того это безопасно, так как доступ к электронному архиву имеет многоуровневый контроль. Также вы сможете видеть, кем и какие действия были совершены с документами.

Поэтому цифровой архив – отличный инструмент для хранения бухгалтерских документов, чтобы оптимизировать работу сотрудников.

Без бумаги

Федеральные стандарты бухгалтерского учета для организаций бюджетной сферы c 2019 г. устанавливают приоритетный порядок составления и хранения бухгалтерской (финансовой) отчетности в виде электронных документов, подписанных электронной подписью (пункт 13 стандарта «Концептуальные основы бухгалтерского учета и отчетности», пункт 12 стандарта «Представление бухгалтерской (финансовой) отчетности». Составление отчетности на бумажном носителе допускается только в случае отсутствия возможности формирования и хранения ее в электронном виде, или если необходимость составления и хранения на бумажном носителе установлена законодательно.

Федеральный закон 402-ФЗ «О бухгалтерском учете» предусматривает возможность хранения в электронном виде, наряду с бухгалтерской (финансовой) отчетностью, также первичных учетных документов и регистров бухгалтерского учета:

- п. 5 ст. 9 «Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью»

- п. 6 ст. 10 «Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью»

- п. 7.1 ст. 13 «Бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью»

Таким образом, в настоящее время на законодательном уровне созданы условия для минимизации бумажного документооборота, вплоть до его полного исключения.

«Безбумажная технология» работы реализуется за счет:

- хранения всей бухгалтерской документации (документы, учетные регистры, отчетность) в электронном виде с электронной подписью;

- использования юридически значимого электронного документооборота (ЭДО) с контрагентами (поставщиками и покупателями);

- электронного документооборота с контролирующими органами.

Как электронный документооборот стал необходимостью

До 2020 года переход организаций на ЭДО можно было назвать вялотекущим процессом. У компаний не было по-настоящему серьёзных причин переводить делопроизводство в электронный формат. Поэтому на переход решались в основном крупные предприятия. Однако пандемия covid-19 внесла свои коррективы, вынудив участников бизнеса поменять процессы согласования, подписания и передачи документов.

Толчком к развитию ЭДО в России стала и инициатива со стороны государства

Основное внимание было уделено электронному документообороту между предприятиями и контролирующими органами. Вот как это происходило:

- В конце 2020 года утвердили Концепцию развития электронного документооборота в хозяйственной деятельности, разработанную ФНС России;

- В 2021 года был принят Федеральный закон от 21 ноября 2021 года № 377-ФЗ о поправках в ТК РФ, которые позволили вести практически все кадровые документы в электронном виде;

- С 1 января 2022 года начала полноценно работать ГИС ЭПД, что позволило организациям, занимающимся автомобильными грузоперевозками, выбирать, в каком виде оформлять первичную документацию: на бумаге или в электронном формате;

- ФНС утвердила формы ряда электронных документов;

- Произошли изменения в правилах подписания электронных документов, появилось понятие машиночитаемой доверенности.

Всё это привело к тому, что у бизнеса просто не осталось выбора. В некоторых случаях ЭДО стал обязательным. А что обмениваться электронными УПД или счетами-фактурами с контрагентами и госорганами, приходилось подключаться к оператору ЭДО, поскольку этого требовало законодательство.

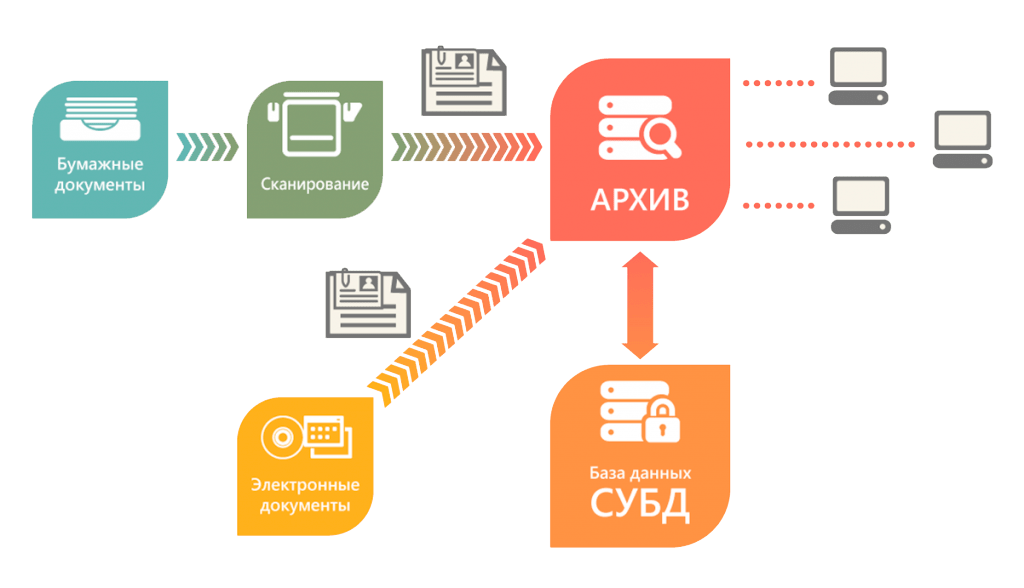

Хранение электронных документов

Хранение электронных документов должно осуществляться с применением системы хранения электронных документов (СХЭД) – электронной базы данных, совместимой с системой электронного документооборота организации и интегрированной в систему ЭДО.

СХЭД, помимо приема электронных документов на архивное хранение и собственно хранения документов и их метаданных, в обязательном порядке должна поддерживать следующие возможности (п. 137 Правил):

- формирование годовых описей электронных документов;

- резервное копирование и восстановление электронных архивных документов и их метаданных;

- проверка наличия и состояния электронных документов;

- создание (копирование) и включение в СХЭД экземпляров электронных документов из их резервных экземпляров взамен поврежденных;

- проверка технического состояния электронных документов и сохранение результатов проверки в течение установленного времени;

- перенос электронных документов вместе с их метаданными в другие СХЭД;

- формирование актов о выделении к уничтожению документов, не подлежащих хранению.

Электронные документы передают на архивное хранение по ТКС или на физически обособленных носителях (например, флэш-картах или жестких дисках). Электронные документы, передаваемые на архивное хранение на физических носителях, подлежат включению в СХЭД. Дальнейшее хранение документов на таких носителях допускается в случае, если документы не требуют поддержания их юридической значимости, имеют ограниченный доступ или осуществление их хранения в СХЭД невозможно.

При поступлении электронных документов в СХЭД осуществляется автоматическая проверка наличия всех файлов, составляющих электронный документ, а также проверка файлов электронных документов и файлов описей электронных документов на наличие вредоносного программного кода. Также нужно проверить наличие в метаданных документа сведений о проверке подлинности электронной подписи передаваемого электронного документа на момент его подписания и получения.

Сотрудник, ответственный за архив, при приеме электронных документов на хранение должен выборочно проверить не менее 1% от поступивших электронных документов на подлинность, воспроизводимость и читаемость. При поступлении электронных документов на физических носителях нужно проверить еще физическое и техническое состояние самих носителей.

Если при проверке выявлены различие информации в электронном документе и в регистрационно-учетных сведениях (метаданных), невоспроизводимость электронных документов или наличие вредоносного программного обеспечения (вирусов), документы к хранению не принимаются. Об этом формируют уведомление, которое пересылают отправителю для внесения исправлений.

Электронные документы, сроки временного хранения которых истекли, подлежат уничтожению (стиранию). Уничтожение фиксируют в акте о выделении к уничтожению документов, не подлежащих хранению. В СХЭД при этом должна оставаться информация об индексах и заголовках электронных дел, а также дата и регистрационный номер акта, по которому они были уничтожены (п. 158 Правил). Все хранящиеся в архиве документы, в том числе и в электронном виде, подлежат периодической проверке.

Функциональность финансового архива

Сегодня почти повсеместно бухгалтерия ведётся в электронной форме. Чтобы сполна использовать её преимущества, электронный финансовый архив должен располагать соответствующими инструментами. В обязательный набор функций входит:

- поиск по различным критериям — дате, виду документа, атрибутам и т.п.;

- автоматическая проверка корректности заполнения полей документов;

- работа со штрихкодами и QR-кодами, автоматическое занесение информации в карточку документа;

- автоматическое формирование ссылок на связанные документы;

- поддержка электронной цифровой подписи (ЭЦП): проверка валидности и срока действия сертификата контрагента, подписание копий и т.п.;

- автоматическое распознавание скан-копий — определение вида документа, извлечение атрибутов и т.д;

- пакетная обработка документов.

Архив в системе ЭДО

Компания сможет организовать хранение архивной документации в СЭД, если оператор ЭДО предоставляет такую услугу. Это наиболее удобный для хранения документов вариант, поскольку:

- исключены риски несанкционированного доступа к архивной документации — функциональность СЭД позволяет настроить доступ для разных категорий пользователей;

- реализован быстрый поиск документов — пользователь может почти мгновенно найти документ по заданному атрибуту (дата, тип документа и т.п.);

- можно контролировать движение документов и их использование работниками компании — СЭД позволяет отслеживать все перемещения документации и любые изменения в ней;

- хранение документов в СЭД позволяет автоматизировать процессы — например, можно настроить автоматическое удаление документов с истекшим сроком хранения;

- возможна интеграция с различными сервисами — при необходимости функциональность СЭД можно расширить за счёт новых опций от готовых интеграционных решений или разработанных самостоятельно.

Нужно ли отказываться от электронных сканов в качестве первички?

Конечно, нет. Оригиналы первичных документов необходимы только в случаях выездной проверки или судебного разбирательства. Если налоговая запрашивает у вас документы для камеральной или встречной проверки, то отправленного скана с бумажного оригинала будет достаточно. Требования к такого рода документам описаны в Письме ФНС РФ № ЕД-4-2/1984@ от 09.02.2016.

Требования к сканам там установлены следующие:

- Оцифрованный документ в обязательном порядке должен включать в себя формирование копий формата TIFF и PDF.

- Документы с черными или черно-белыми изображениями должны сканироваться в режиме 8-bit Grayscale (256 градаций серого).

- Разрешение у документа должно быть 150 DPI или 300 DPI на усмотрение пользователя.

- Цветные изображения сканируются в режиме RGB в том же разрешении, что и в пункте 3.

- Настройки яркости и контраста должны быть выверены таким образом, чтобы чтение текста было максимально удобным (конкретных цифр нет).

- Любой присланный в ФНС отсканированный документ должен открывать на стандартных платформах ОС (Windows, начиная с 2000 и далее по возрастанию).

- При открытии документа не должно «всплывать» никаких предупреждений о возможных ошибках.

- Нельзя ставить пароли на открытие документа, а также устанавливать запрет печати – такой документ точно не примут.

- Если документ содержит в себе более одной страницы, то он должен быть отсканирован в многостраничном режиме.

- В том случае, если скан будет состоять только из одного листа, то здесь допускается использование разрешения JPEG.

Зачем компаниям вести документацию?

Помимо общего администрирования в организациях, есть несколько важных причин, чтобы начать вести документацию. Ведение документации поможет не только уберечь вас от неприятностей, но и доказать свою правоту, если вашу компанию когда-либо обвинят в чем-то, порочащем ее деловую репутацию. Кроме того, не стоит полагать, что архивные документы со временем теряют свою значимость. Ниже перечислены лишь некоторые типы документов, имеющие четко установленные сроки хранения в США.

Налоговая документация

Она важна для тех, кто проживает в Соединенных Штатах. Налоговое управление США может запросить документы об уплате налогов. Эти важнейшие документы следует хранить не менее четырех лет.

Закон о справедливых нормах труда

В рамках Закона о справедливых нормах труда для разных типов ведомостей заработной платы действуют разные нормы. Как правило, срок хранения ведомостей составляет не менее трех лет.

Документы по личному составу

Такие документы нужно хранить не менее шести лет с момента увольнения сотрудника. Их используют как доказательство того, что конкретное лицо действительно работало в вашей компании. Также они могут помочь вам составить рекомендацию на сотрудника при получении соответствующего запроса. Если сотрудник решит подать на вас в суд, вы также должны будете предоставить эти документы.

Документы о приеме на работу

Все документы, связанные с наймом персонала, нужно хранить около трех лет. Комиссия по соблюдению равноправия при трудоустройстве требует хранить такие документы не менее одного года.

Другое

Есть также другие менее важные документы, которые следует вести ради собственного спокойствия. Квитанции об оплате счетов за коммунальные услуги, приветственные электронные письма касательно нового программного обеспечения и заявления о приеме на работу можно удобно хранить в файле для документов.

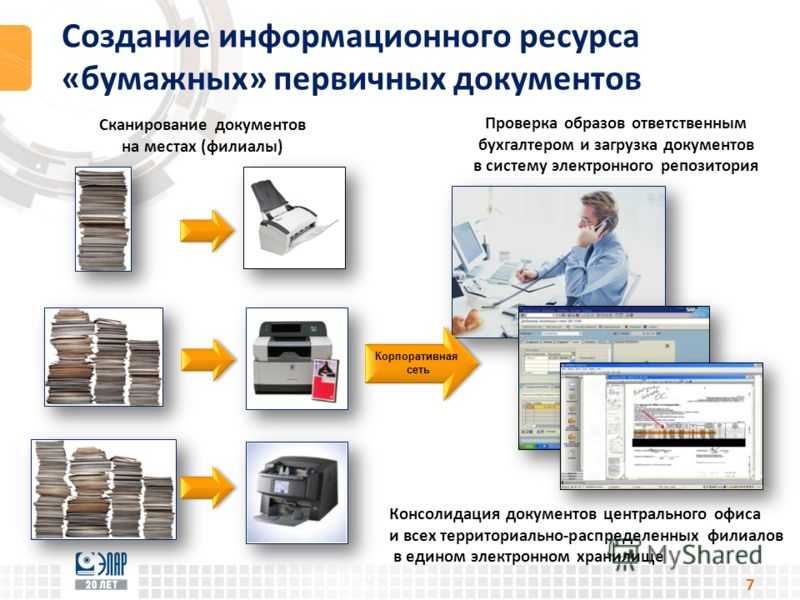

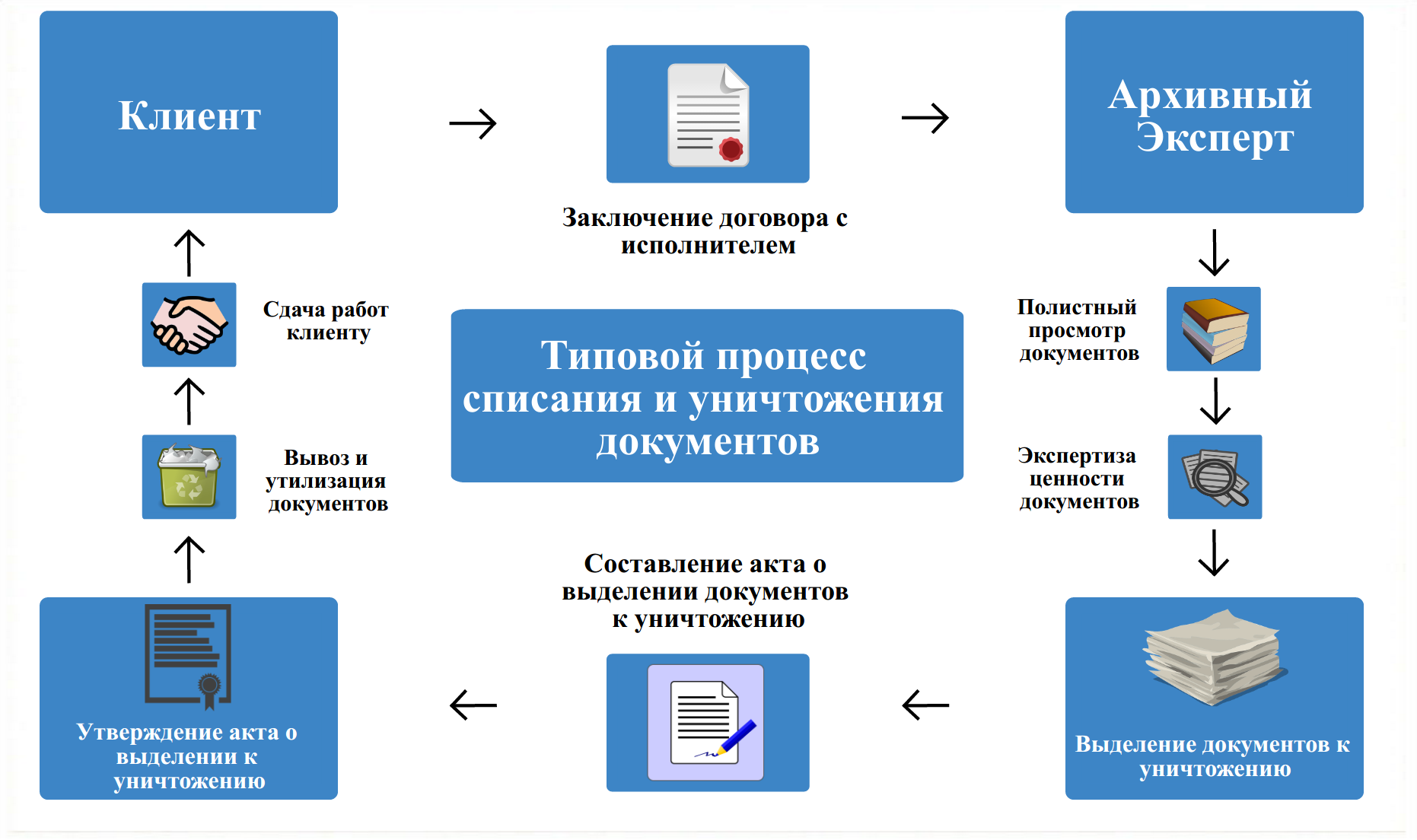

Особенности передачи ЭД в архив

Рассмотрим порядок направления ЭД в архив:

- Подразделение подготавливает ЭД к передаче в архив, сохраняет их в требуемых форматах.

- ЭД нужно записать на электронные носители с оформленными обложками.

- ЭД с большим сроком хранения нужно включить в описи.

- Опись и приложения к ней направляются в архив в бумажном формате.

- Архивариус должен просканировать предоставленные носители антивирусной программой.

- Каждый из файлов проверяется на читабельность.

- В опись включается запись о приеме-передаче.

- Документ должен быть подписан архивариусом и сотрудником, который занимался передачей ЭД.

Архивариус должен уметь работать с ЭД, пользоваться антивирусными программами.

Требования к документам, отправляемым в архив

Как подготовить ЭД к отправке в архив? Нужно помнить об этих рекомендациях:

- При направлении ЭД в архив нужно конвертировать их в специальный формат. В частности, это формат PDF/A-1.

- Учетной единицей считается контейнер ЭД. Контейнер – это zip-архив, в котором содержится как документ, так и его метаданные.

- Бумаги систематизируются в дела, а затем направляются в контейнеры. Все это выполняется в структурном подразделении.

- Контейнеры направляются в архив через интернет или на специальном носителе.

- Учитываться должны все электронные документы.

- В рамках учета выполняется присвоение контейнерам учетных номеров. Они включаются в архивном шифре. Если ЭД содержатся на обособленном носителе, шифр нужно отобразить на его футляре. Если документ хранится в информационной системе, шифр должен быть включен в метаданные.

Архивный шифр на ЭД схож с шифром для бумажных документов. Однако в первый нужно включить статус бумаг: основная или рабочая.

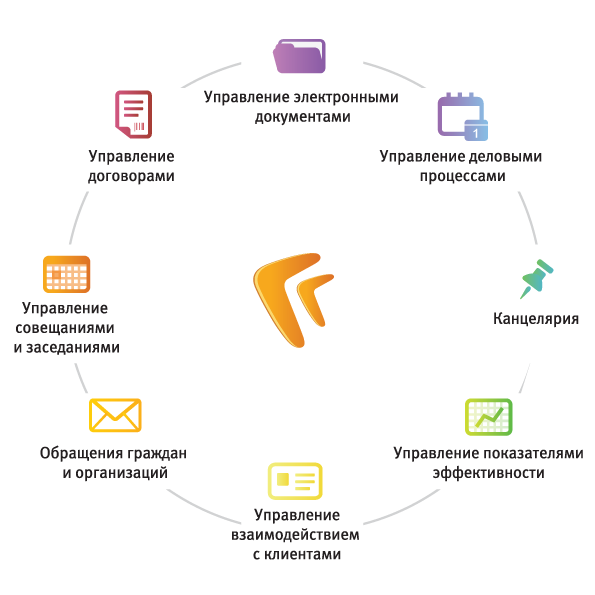

ВИДЫ НАШИХ ЭЛЕКТРОННЫХ АРХИВОВ

Мы предлагаем несколько специализированных решений, которые путем небольшой доводки в процессе внедрения будут идеально встроены в ваши бизнес-процессы. Используются технологии импортозамещения.

-

ФОТОАРХИВ

С РАСПОЗНАВАНИЕМ ЛИЦ

Инновационное решение для государственных архивов, музеев, коллекционеров, историков, исследователей и обычных пользователей. В архив встроены функции распознавания и сравнения лиц, реализована технологическая цепочка ускоренной атрибуции фотографий.

-

АРХИВ БУХГАЛТЕРИИ

Наиболее популярный вариант нашей системы, ориентированный на использование в бухгалтериях, договорных и финансовых подразделениях компаний. Решение «заточено» на работу с документами бухгалтерского и налогового учета, насыщено функциональными возможностями, упрощающими решение конкретных .

-

ТЕХНИЧЕСКИЙ АРХИВ

Ориентирован на хранение проектно-сметной документации, имеет встроенную подсистему автоматизации бумажного архива. Может быть интегрирован с CAD/CAM-системами. Позволяет подключать внешних пользователей: например, конструкторские бюро, производственные подразделения. Доступен 7х24х365.

-

КОРПОРАТИВНЫЙ АРХИВ

Наиболее универсальное решение, хороший вариант расширения корпоративного портала. Позволяет организовать удобное хранение контента подразделениями компании с учетом особенностей их работы с электронными и бумажными документами. Упрощает атрибутирование и поиск документов, поддерживает версионность.

Хранение документов бухгалтерского учета

Порядок хранения документов бухгалтерского учета урегулирован статьей 29 Закона № 402-ФЗ. Проект ФСБУ уточняет отдельные моменты, связанные с хранением документов.

Так, согласно проекту ФСБУ, подлинники документов бухгалтерского учета должны храниться в том виде, в котором они составлены (на бумажном носителе, в электронном виде); не допускается перевод документов, составленных на бумажном носителе, в электронный вид.

Проектом ФСБУ вводится обязанность по размещению баз данных, в которых осуществляется сбор, запись, накопление, хранение и т. д., на территории Российской Федерации.

В случае утраты или порчи документов бухгалтерского учета организация должна принять меры по их восстановлению.

Что писать в учетной политике относительно первичных документов

Итак, скан-копии первичных документов в бухучете компании могут быть либо запрещены, либо разрешены, но в исключительных случаях.

В учетной политике можно написать так: основываясь на нормах статьи 7 Закона о бухучете, в исключительных случаях, на основании нормативных актов, издаваемых правительством, в бухгалтерском учете компании можно использовать скан-копии первичных учетных документов.

Но не забудьте прописать и такое условие: после прекращения действия неблагоприятных обстоятельств должно быть обеспечено обязательное предоставление оригиналов.

Без оригиналов документов все скан-копии будут недействительными.

6 критерий – кастомизация и программные интерфейсы для доступа к данным архива

Мы уже выяснили, что возможны различные сценарии автоматизированной обработки тех или иных правил загрузки и хранения документов в архиве. Архив бухгалтерских документов — не монолитное решение. Оно вынуждено меняться и адаптироваться в результате законодательных изменений, развития бизнеса и необходимости поддержать работу с новыми типами документов. Архив должен поддерживать различные регламенты и внешние комплаенсы по управлению документов. Например, требуется перештамповать документы длительного хранения.

Чтобы у пользователей архива оставалась возможность меняться и развиваться, сама система должна предоставлять инструменты для программной и визуальной кастомизации, настройки форм документов и бизнес-процессов по их обработке. В частности, должны реализоваться программные интерфейсы для встраивания функций работы с документами, хранящимися в архиве, для различных прикладных систем и приложений, используемых в организации.

Если вы хотите узнать больше про то, как организовать электронный архив в организации, по каким критериям оценивать решение, то можем сказать, что мы написали электронную книгу по этой теме.

Критерий № 4. Проверенная программа электронного архива, совместимая с «1С»

Если вы ведете учет в «1С», то здесь и формируете нужную первичку, и, возможно, здесь же вы получаете оповещения от налоговой по запросу документов (при подключении «1С-Отчетность»).

В этом случае электронный архив должен подключаться или встраиваться в программу. Иначе зачем переходить в какие-то отдельные программы или папки? Пусть каждый созданный документ в «1С» будет иметь при себе скан-копию бумажного варианта с подписями и печатями. Тогда все будет организованно храниться в одном месте.

Обратите внимание: сертифицированные программы, которые будут корректно работать с «1С» и не повлияют на работу с вашей базой, имеют статус «1С:Совместимо»

Что такое электронный архив и чем он лучше бумажного

У традиционных бумажных архивов существует немало недостатков, исправить которые можно лишь с помощью перевода делопроизводства в электронный формат.

Перечислим самые основные:

- Документы легко потерять

Данная проблема актуальна не только вне архива — документы теряются и в процессе переноса бумажного архива. Кроме того, к утере также приводят сложности в поиске документов — бумагу, которая не нашлась в архиве по тем или иным причинам, можно считать потерянной.

Помимо этого, существует опасность уничтожения документов при пожаре, затоплении или другом чрезвычайном происшествии. Поскольку резервные копии бумажных документов обычно не создаются, уничтоженная документации восстановлению не подлежит.

Нужные бумаги часто приходится долго искать

Обычно на поиск нужной документации и так уходит довольно продолжительное время, несмотря на систематизацию. Однако дольше приходится искать бумаги, поступившие в архив десятки лет назад. Поиск документов в значительной степени затрудняет и ситуация, когда у компании несколько архивов, которые находятся в разных регионах.

Под архив приходится приобретать или арендовать специальное помещение

Если у предприятия есть свободный кабинет, его приходится занимать для хранения документации. Но не у всех есть такая возможность, поэтому приходится ежемесячно платить за аренду помещения, выделенного под архив.

С конкретным документом из архива может работать только один работник

Проблема с одновременным доступом к одному документу может быть решена только при переводе документации в электронный формат.

Организация электронного архива может помочь решить вышеописанные проблемы. Электронный архив выполняет роль цифрового хранилища, в которое электронные документы попадают из системы ЭДО или других источников. Архивация и упорядочивание потока документов происходит согласно нормам, установленным организацией, а также в соответствии с требованиями ГОСТа Р 54989-2012.

Электронный архив обладает рядом преимуществ:

- Простота и удобство использования

Для доступа к необходимому документу достаточно буквально пары кликов. Документы в базе хранилища можно сортировать по определённому признаку: по названию, дате и т.п.

Высокий уровень безопасности

Получить доступ к файлам и внести в них изменения могут лишь автоматизированные системы. Пользовательские права ограничены возможностью читать документы. Системы операторов ЭДО при передаче документов автоматически отправляют в «облако» резервную копию. Обычно сервера располагаются на разных физических устройствах, поэтому при повреждении оборудования документы можно легко восстановить. Поскольку права пользователей разграничиваются по мере необходимости, опасность несанкционированного доступа практически отсутствует.

Возможность быстрого ответа на запросы надзорных органов

Структура электронного архива позволяет максимально быстро найти нужный документ и отправить его по запросу ведомства.

Широкие возможности масштабирования

С увеличением объёма документов достаточно приобрести ещё один носитель и подключить его к общей архивной системе. Кроме того, система электронного архива поддерживает возможность задать документу срок хранения. По его истечении файл с документом будет автоматически удаляться системой.

Подтверждение нулевой ставки НДС

Организация электронного архива упростит получение права на льготное налогообложение, в том числе на НДС 0%.

Подписание и исправление документов бухгалтерского учета

1. В настоящее время ни Закон № 402-ФЗ, ни иные нормативные акты по бухгалтерскому учету не регламентируют, какой вид электронной подписи должен использоваться для подписания электронных документов бухгалтерского учета.

Проект ФСБУ решает данную проблему посредством закрепления нормы, согласно которой электронные документы должны подписываться теми видами электронной подписи, которые установлены в организации.

В то же время проектом стандарта вводится исключение, при котором вид электронной подписи электронных первичных учетных документов может определяться соглашением организации с другими участниками электронного взаимодействия.

2. Перечень лиц, имеющих право подписания документов бухгалтерского учета, устанавливается руководителем организации.

Исключение составляют документы, которыми оформляются операции с денежными средствами. Такие документы может подписывать только руководитель организации и главный бухгалтер или иное должностное лицо, на которое возложено ведение бухгалтерского учета, либо уполномоченные на то лица.

3. Способы исправления документов бухгалтерского учета устанавливаются организацией с учетом законодательства РФ.

В отношении электронных документов проект ФСБУ устанавливает два способа их исправления.

Так, первый способ предполагает исправление электронных документов бухгалтерского учета таким образом, чтобы были ясны правильные и неправильные данные.

Второй способ заключается в том, чтобы составить новый (исправленный) электронный документ, который должен содержать указание на то, что он составлен взамен первоначального электронного документа.

Исправление в документе бухгалтерского учета, составленном на бумажном носителе, производится путем зачеркивания неправильного текста или суммы и указания правильного текста или суммы над зачеркнутым.

Вне зависимости от того, на каком носителе составлен документ бухгалтерского учета (бумажный, электронный), какой способ исправления электронного документа используется, исправление должно содержать: дату исправления, подписи лиц (в том числе электронные), составивших первичный учетный документ или ответственных за ведение регистра бухгалтерского учета, с указанием их должности, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Данное положение является прямым требованием Закона «О бухгалтерском учете» (п. 7 ст. 9, п. 8 ст. 10).

Кроме того, регистр бухгалтерского учета может быть исправлен посредством сторнировочных и дополнительных записей по счетам бухгалтерского учета, что не влечет за собой вышеописанного порядка исправления.